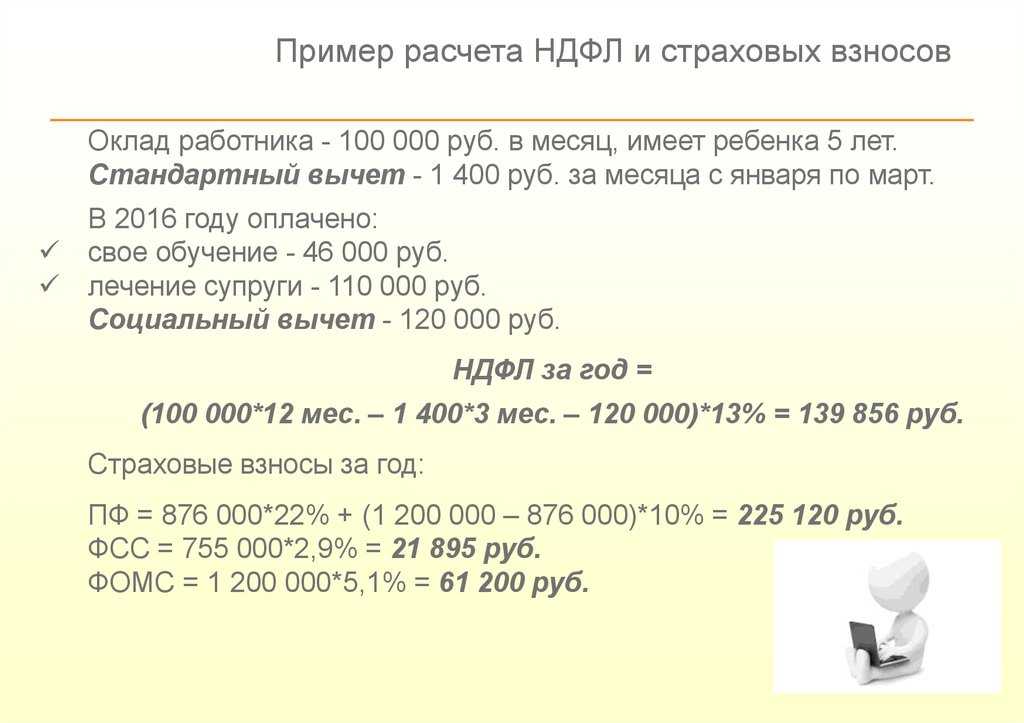

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2023 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Вычет Петрова И.А. имеет право получить только за трех несовершеннолетних детей, но при этом первым по счёту всё равно будет считаться её старший 25-летний ребёнок.

Общий размер вычета будет равен: 7 400 руб. (1400 руб. (за второго) + по 3000 руб. (за третьего и четвертого)).

Таким образом, подоходный налог будет рассчитываться не от 40 000 руб., а от 32 600 руб. (40 000 руб. – 7 400 руб.).

Следовательно, ежемесячно Петрова И.А. будет платить подоходный налог в размере: 4 238 руб. (32 600 руб. 13%) вместо 5 200 руб. (40 000 руб. x 13%) и экономить при этом: 962 руб. (5 200 руб. – 4 238 руб.).

Вычет Петрова И.А. будет получать до сентября так как именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 7 696 руб. (962 руб. x 8 месяцев).

Право на вычеты

Правом воспользоваться налоговыми вычетами обладают все физические лица. Суть процедуры ― уменьшение налогооблагаемой базы на определенную сумму, которая может быть, в том числе и фиксированной. В результате плательщики получают большие суммы после удержания НДФЛ с меньшей части дохода.

Пример 1.

Доход Ширяева К.О. в апреле 2017 г. составил 25 000 рублей. С начисленной суммы удержан НДФЛ в размере 13% ― 3 250 рублей. К получению выплата составит 21 750 рублей. При наличии вычетов 5 800 рублей налогооблагаемая база уменьшается и составит 25 000 рублей― 5 800 рублей = 19 200 рублей. Удержанный НДФЛ равен 19 200 * 13% = 2 496 рублей. Сумма к получению 25 000 рублей ― 2 496 рублей = 22 504 рубля, что на 754 рубля больше, чем без использования вычетов.

Вычеты предоставляются по желанию самих налогоплательщиков, делятся на следующие категории: стандартные, имущественные, социальные, инвестиционные. Право на вычет появляется при наличии определенных событий, в том числе покупке имущества, обучение, проведение оздоровительных процедур.

Размер и условия получения на ребенка

Граждане РФ имеют право получить налоговые льготы за детей, которые находятся у них на обеспечении. Причем это могут быть как родные, так и усыновленные или подопечные дети.

Для получения вычета требуется:

- получать доходы, облагаемые 13% НДФЛ;

- иметь на обеспечении одного или более ребенка, в том числе и ребенка-инвалида;

- оформить заявление на вычет с демонстрацией подтверждающих документов.

Возраст ребенка должен быть менее 18 лет или до 24 лет (если он продолжает учебу очно). При этом вычет предоставляется лицам, являющимся:

- прямыми родителями;

- супругами прямых родителей;

- приемными родителями и их супругами;

- усыновителями;

- попечителями;

- опекунами.

При определении суммы льготы учитывается порядок рождения ребенка (пп. 4 п. 1 ст. 218 НК РФ) в соответствии с датой, указанной в свидетельстве о рождении. В этом случае учитывают также и тех детей, которые уже достигли предельного возраста, не дающего право на льготу.

| Налоговый вычет на детей | |

|---|---|

| 1. Родителю, супругу (супруге) родителя, усыновителю, на обеспечении которых находится ребенок: | Сумма вычета, руб. |

| 1.1. на первого ребенка | 1400 |

| 1.2. на второго ребенка | 1400 |

| 1.3. на третьего и последующих детей | 3000 |

| 1.4. на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 12000 |

| 2. Опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя, на обеспечении которых находится ребенок: | Сумма вычета, руб. |

| 2.1. на первого ребенка | 1400 |

| 2.2. на второго ребенка | 1400 |

| 2.3. на третьего и последующих детей | 3000 |

| 2.4. на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 6000 |

Например, если у инвалида 2-й группы есть ребенок, то ему полагается вычет 500 рублей за инвалидность и 1 400 рублей за первого ребенка. В некоторых случаях предусмотрено удвоение суммы вычета, о чем вы сможете узнать здесь.

Важно учитывать и другой момент. Вычет на ребенка в зависимости от порядка рождения и льгота за ребенка-инвалида не исключают друг друга, а суммируются

Например, если в семье родился первый ребенок, и он является инвалидом, то родителям полагается два вычета:

- 1 400 рублей на рождение первого ребенка;

- 12 000 рублей на ребенка-инвалида.

Вычет на детей, в отличие от стандартной льготы налогоплательщика, оформленной «на себя», ограничен лимитом по доходам. Его предоставляют до того момента, пока доход в течение года нарастающим итогом не превышает 350 тыс. рублей. С месяца, когда это превышение состоялось, льгота перестает применяться. Подробней об этом можно прочитать здесь.

Какой из способов получения льготы лучше выбрать?

Гражданин может сам определиться, какой из вариантов использовать

Важно правильно расставить приоритеты и взвести все за и против

Обращение в налоговую инспекцию имеет преимущество в том, что человеку выплачивается общая годовая сумма в виде компенсации. Конечно, такая привилегия будет более ощутима.

Когда сотрудник в месяц экономит за счет вычета, к примеру, одну тысячу рублей, за год у него, грубо говоря, получится 12 тыс. руб. На эти финансовые средства можно совершить довольно серьёзную покупку.

Преимуществом получением льготы через работодателя является простота. Человек просто приходит к работодателю и пишет заявление, ему не нужно собирать справки и заполнять декларацию. Но, при этом варианте работник каждый месяц будет получать зарплату на немного больше.

Как быть, если вычеты работнику работодателем не предоставлялись

На практике встречаются ситуации, когда положенные работнику вычеты работодателем не предоставлялись. Считать ли суммы переплаченного работодателем налога потерянными для работника? Конечно, нет.

У гражданина, не получившего СНВ у работодателя, есть возможность вернуть излишне уплаченный в результате этого НДФЛ через ФНС. Для этого понадобится:

- Разобраться с суммой недополученных вычетов: сколько и за какой период не учли на работе.

- Дождаться завершения года, в котором не предоставили вычеты, и взять у работодателя справку 2-НДФЛ за этот год.

- Подать в свою налоговую (по месту жительства) декларацию 3-НДФЛ, в которой отразить свой доход (по справкам от работодателей), недополученные вычеты и сколько НДФЛ в результате переплачено.

- Подать в свою налоговую заявление на возврат переплаты по НДФЛ (которая получилась по декларации) и представить пакет документов, подтверждающих доход, уплаченный за год налог и право на заявленные вычеты.

В течение 3 месяцев со дня подачи декларации ИФНС проведет камеральную проверку представленных вами данных. Затем по вашему заявлению будет принято решение о возврате налога (или отказе, что тоже случается). После решения о возврате переплата по НДФЛ, образовавшаяся из-за неприменения вычетов работодателем, будет зачислена на банковский счет, указанный вами в заявлении. Обычно это занимает около 1 месяца. Если же вы получили отказ, нужно разбираться, что было сделано не так. Обычно проблемы с возвратом НДФЛ по СНВ возникают только при неправильном подборе документов к заявлению на вычет либо ошибках в 3-НДФЛ.

***

Стандартные налоговые вычеты — это вычеты, положенные определенному кругу лиц на условно-постоянной основе. Обычно вычеты предоставляются работодателем сотруднику. Однако если этого не произошло, можно вернуть переплаченный НДФЛ по таким вычетам через ИФНС.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Суммы и коды вычетов на детей в 2023 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

Предусмотрены следующие суммы:

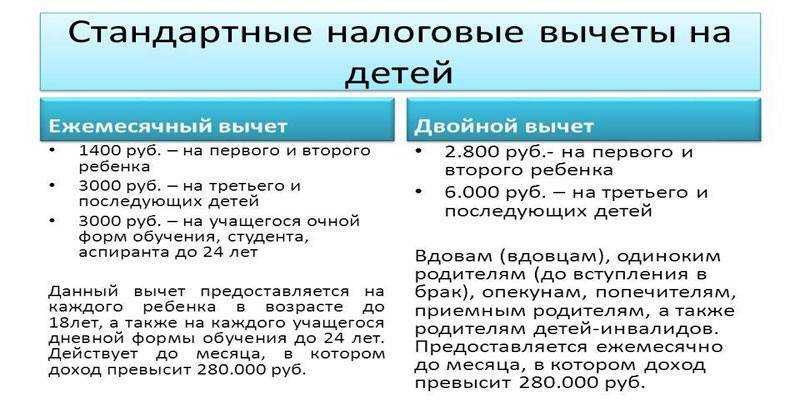

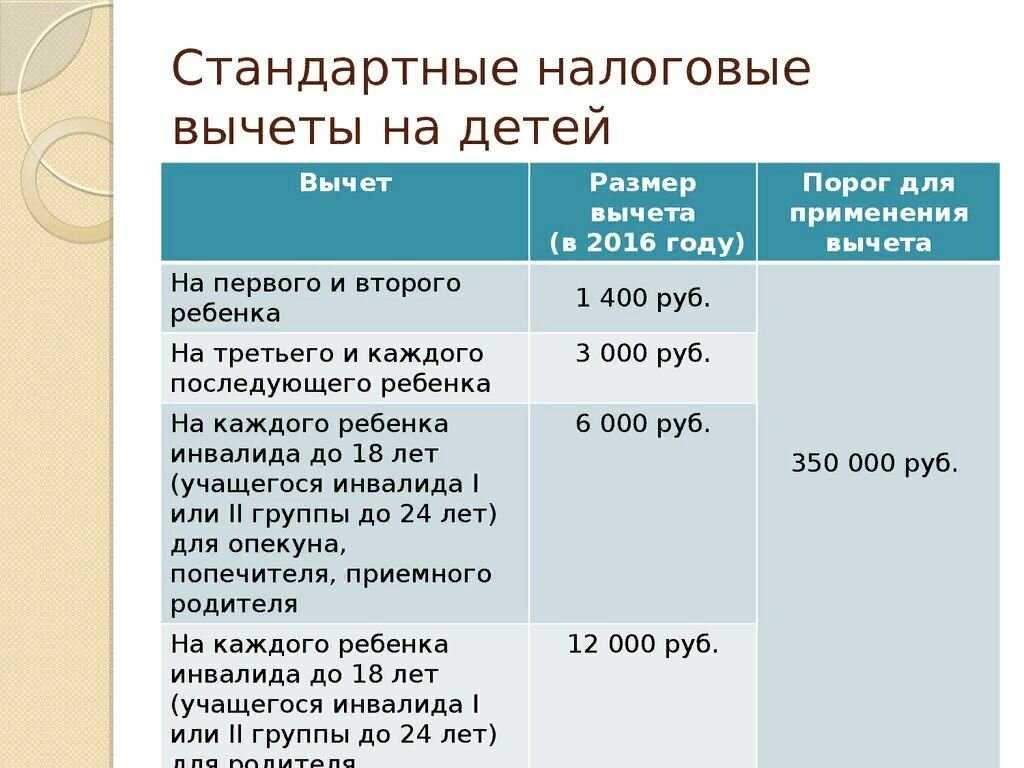

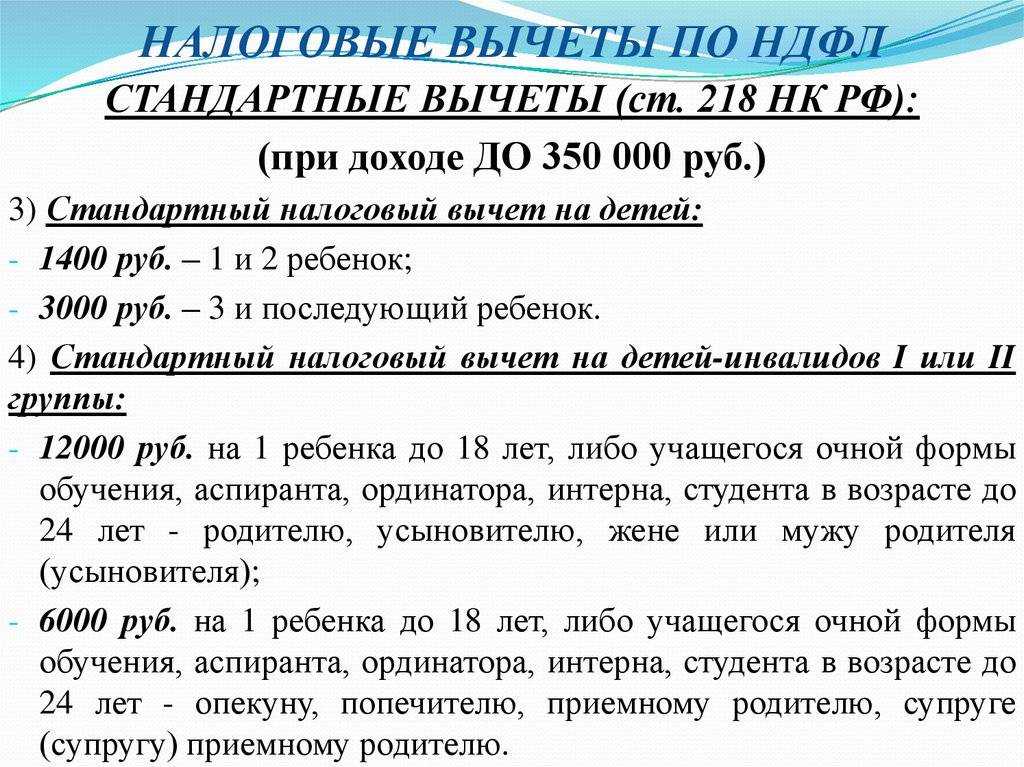

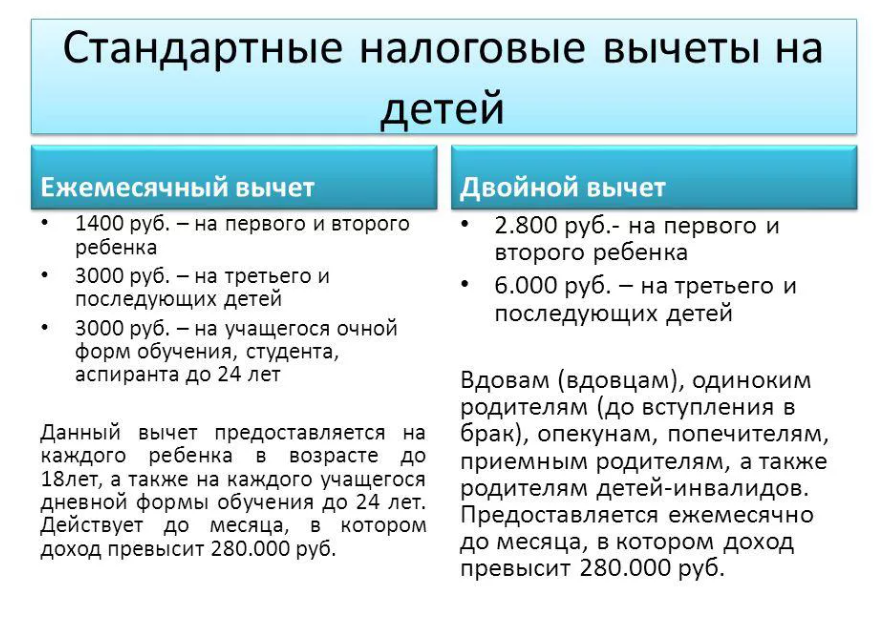

На основании пп. 4 п. 1 ст. 218 НК РФ родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок, по состоянию на 2023 год имеют право на получение ежемесячно налогового вычета в следующих размерах:

1400 руб. — на первого ребенка;

1400 руб. — на второго ребенка;

3 тыс. руб. — на третьего и каждого последующего ребенка;

12 тыс. руб. — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

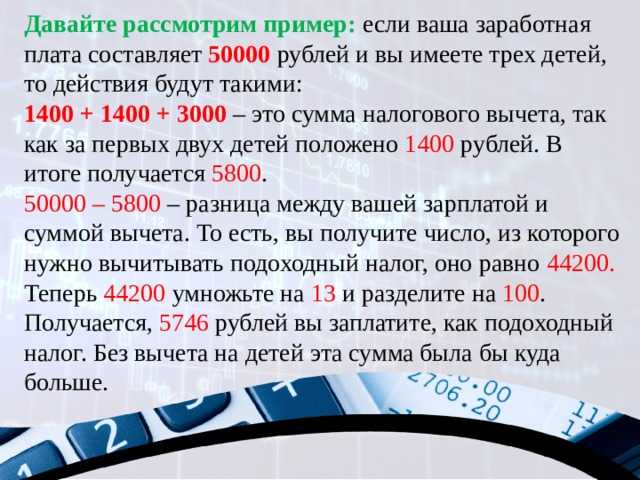

Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно. В таком же размере одновременно имеет право получать вычет второй родитель (опекун). Но если он имеет доход, облагаемый налогом.

Посмотрим на примере:

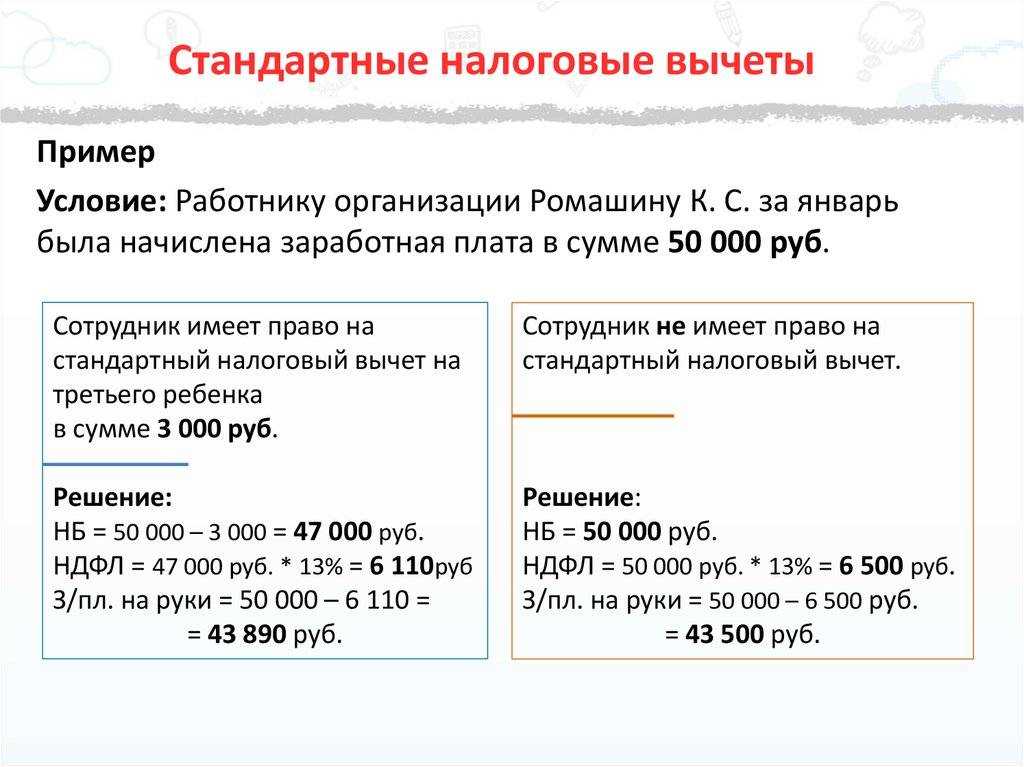

В январе 2023 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Первый, второй, третий… Сколько вычитаем?

Стандартные налоговые вычеты

В соответствии с нормами, закрепленными в статье 218 Налогового Кодекса РФ, к стандартным относятся следующие вычеты:

| Размер вычета | Кому предоставляется стандартный налоговый вычет |

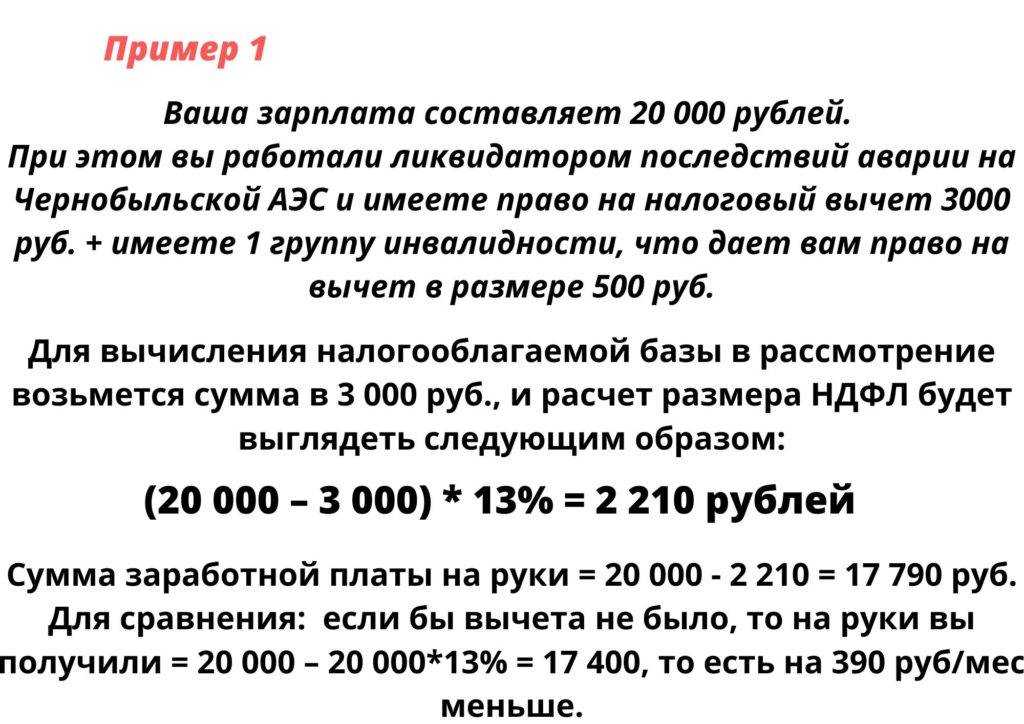

| 3000рублей | — лицам, получивших лучевую болезнь и другие заболевания, связанные вследствие катастрофы на Чернобыльской АЭС, либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС

— участникам ликвидаций ядерных аварий и ядерных испытаний — инвалидам ВОВ — инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных на военной службе, либо полученных вследствие заболевания в период прохождения службы и д.р. |

| 500рублей | — Героям СССР и РФ

— участникам боевых действий — инвалидам детства и инвалидам I и II групп и д.р. |

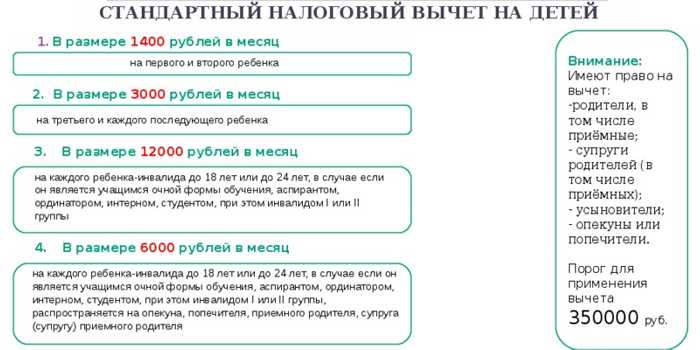

Предоставляемые налоговые вычеты родителям — в общем случае, каждому, супругам, усыновителям, опекунам в размере:

| Размер вычета | При каких условиях |

| 1400 рублей | на первого и второго ребенка (на каждого из них); |

| 3000 рублей | на третьего и каждого последующего ребенка; |

| 12000 рублей |

на ребенка, если он до 18 лет имеет инвалидность, учится по очной форме до 24 лет и имеет инвалидность 1 или 2 группы, |

| 6000 рублей | для опекунов детей-инвалидов, попечителей, приемных родителей и их супругов, также вне зависимости от числа детей. |

Пример 2.

У сотрудницы Кулаковой 3 детей, 1-й из которых признан инвалидом. Общая сумма вычетов составит (1 400 +12 000) + 1 400 + 3 000 = 17 800 рублей.

Вычеты предоставляются на детей до 18 лет или обучающихся по очной форме до 24 лет.

Предоставление вычета в двукратном размере установлено для одиноких родителей и вдов.Важно: Рассматриваемые вычеты выплачиваются, только если зарплата налогоплательщика в течение года не превышает 350 000 рублей

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Описание, лимит и сумма «на себя»

Данный вид налоговых льгот предоставляется отдельным категориям налогоплательщиков, получивших соответствующий статус. Например, это чернобыльцы, инвалиды, лица, пострадавшие из-за лучевой болезни после аварии в 1957 году на ПО «Маяк», инвалиды ВОВ, Герои Советского Союза и РФ, блокадники и т.д. Им предоставляются личные вычеты по НДФЛ в размере 3 000 рублей или 500 руб.

| Категории налогоплательщиков, которым положен вычет в размере 3000 рублей (пп.1 п.1 ст. 218 НК РФ) |

|---|

| Лица, получившие или перенесшие лучевую болезнь и другие заболевания из-за радиационного воздействия, а также инвалидность после катастрофы на Чернобыльской АЭС либо из-за работ по ликвидации последствий |

| Лица, принимавшие в 1986 — 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения, включая сотрудников Государственной противопожарной службы |

| Военнослужащие и военнообязанные, призванные на военные сборы и принимавших участие в ликвидации последствий катастрофы на ЧАЭС, а также в 1988 — 1990 годах в работах по объекту «Укрытие» |

| Инвалиды и лица с лучевой болезнью и другими заболеваниями вследствие аварии в 1957 году на ПО «Маяк» и сбросов радиоактивных отходов в р. Теча |

| Лица, участвовавшие в испытаниях ядерного оружия и боевых радиоактивных веществ до 31 января 1963 года или в нештатных ситуациях, в работах по сборке ядерных зарядов до 31 декабря 1961 г., а также в в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ |

| Ликвидаторы радиационных аварий на ядерных установках надводных и подводных кораблей и на других военных объектах |

| Инвалиды ВОВ |

| Инвалиды-военнослужащие вследствие ранения, контузии или увечья, полученных при защите Родины |

| Категории налогоплательщиков, которым положен вычет в размере 500 рублей (пп.2 п.1 ст. 218 НК РФ) |

|---|

| Герои Советского Союза и РФ, лица, награжденные орденом Славы трех степеней |

| Лица вольнонаемного состава СА и ВМФ СССР, ОВД СССР и госбезопасности СССР в составе действующей армии в период Великой Отечественной войны |

| Участники ВОВ, боевых операций по защите СССР |

| Блокадники-ленинградцы в годы ВОВ с 8 сентября 1941 года по 27 января 1944 года |

| Бывшие узники концлагерей, гетто и и т.д. |

| Инвалиды с детства, а также инвалиды I и II групп |

| Лица с лучевой болезнью и другие заболеваниями, связанными с радиационной нагрузкой |

| Медики, получившие сверхнормативные дозы радиационного облучения при оказании медпомощи и обслуживании в период с 26 апреля по 30 июня 1986 года и т.д. |

| Лица, отдавшие костный мозг для спасения жизни людей |

| Лица, получившие профзаболевания в зоне отчуждения ЧАЭС |

| Лица, принимавшие в 1957 — 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на ПО «Маяк» и в мероприятиях вдоль реки Теча в 1949 — 1956 годах, а также эвакуированные и выехавшие с этих территорий |

| Лица, эвакуированные в 1986 году из зоны отчуждения ЧАЭС |

| Родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите Родины или при исполнении иных обязанностей военной службы, либо вследствие заболевания и т.д. |

Особенность стандартного вычета, который может получить налогоплательщик на себя, заключается в том, что у налогоплательщика есть возможность претендовать сразу на несколько льгот. Гражданину нередко оформляют не один социальный статус. Однако в ст. 218 НК сказано, что в ситуации, когда лицо претендует на более чем один вычет «на себя», ему будет установлен лишь один, но максимальный из полагающихся вычетов.

Виды стандартных налоговых вычетов

Налоговым Кодексом определены категории физических лиц, имеющих право на особый расчет подоходного налога:

- Из месячного дохода вычитается 3000 руб., в справке НДФЛ рядом с этой суммой проставляется код 105 у следующих граждан:

- инвалидов-ликвидаторов на ЧАЭС, ПО «Маяк»;

- получивших инвалидность из-за проживания на загрязненных территориях в районе Чернобыля и Челябинской области;

- гражданские и военнослужащие-ликвидаторы на ЧАЭС в 1986-1987 гг.;

- военнослужащие с 1988 – 1990 года участники проекта «Укрытие»;

- участники создания, испытания, захоронения радиоактивных остатков ядерного оружия до 1961 года;

- инвалиды Великой Отечественной войны;

- инвалиды всех групп вследствие последствий ранения во время военных действий или при выполнении служебных обязанностей;

- другие категории инвалидов, получающие пенсию на тех же основаниях, что военные инвалиды.

- На налоговый вычет в 500 руб. (код 104) имеют право:

- кавалеры 3 степеней ордена Славы, Герои Советского Союза, РФ;

- участники ВОВ;

- работники оборонных предприятий с 1941-1945 года;

- партизаны и подпольщики;

- блокадники Ленинграда;

- узники концлагерей;

- инвалиды с детства, 1-2 группы, льготы инвалидам второй группы, положены помимо вычетов;

- лица, получившие радиоактивное облучение при испытаниях;

- медицинские работники, оказывавшие помощь ликвидаторам ЧАЭС в период с 26.04 по 30.06 1986 года и получившие повышенную дозу ионизирующего облучения6

- доноры костного мозга;

- граждане с профзаболеванием вследствие работы в зоне ЧАЭС;

- переселенцы из зоны загрязнения в Челябинской области и Чернобыля;

- ликвидаторы в Челябинской области в 1948 -1956 года;

- родители, жены (мужья) военнослужащих, погибших при выполнении военных обязанностей по защите СССР, РФ;

- отец, мать, жена (муж) госслужащих, погибших при выполнении служебных обязанностей;

- участники боевых действий на территории РФ и за ее пределами.

- Каждому из родителей, усыновителей, опекунов воспитывающих детей или имеющих на попечении студентов-очников до 24 лет.

На видео – какие бывают налоговый вычеты:

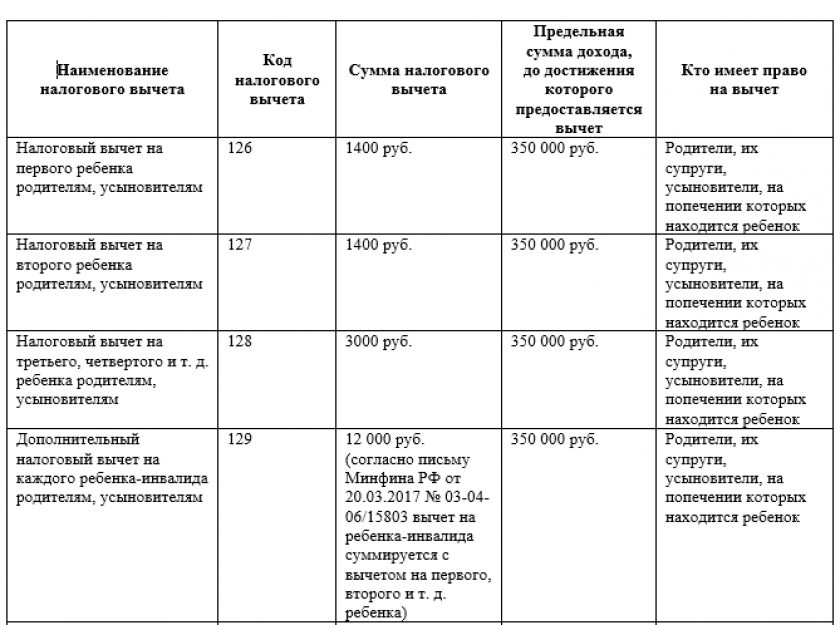

Вычет в размере 1400 руб. полагается за 1, 2 ребенка, не достигших 18 лет. Кодировка при этом зависит от того, кто воспитывает детей:

- Первый ребенок:

- родители – 126;

- усыновители – 126;

- опекуны – 130.

- Второй ребенок:

- родители – 127;

- усыновители – 127;

- опекающие детей – 131.

На 3 ребенка и последующих льготное уменьшение дохода составляет 3000 руб.

Шифры в 2 НДФЛ:

- родители – 128;

- усыновители – 128;

- опекуны – 132.

Если в семье имеется ребенок-инвалид, то льгота составляет 12000 руб., при этом на родителей и усыновителей будет указывать код 129, а на опекунов – 133.

Обучение детей-инвалидов 1,2 группы на дневном стационаре до 24 лет родителями и усыновителями даст возможность иметь, помимо социальной пенсии по инвалидности, ежемесячный вычет в размере 12000 руб. Для опекунов эта сумма составит 6000 руб.

Для граждан, воспитывающих детей, уменьшение налогооблагаемой базы действуетельно, если доход, суммируемый с начала года, не превысил 350000 руб. (в среднем 29167 руб. в месяц, при этом не учитываются дивиденды). При смене места работы в текущем году нарастающий итог считается с учетом прежних доходов. Про виды налоговых вычетов по НДФЛ читайте тут.

При достижении старшими детьми 18 лет удержание сохраняется на прежнем уровне: на 2, 3, последующих детей.

Удержание по налогообложению по детям предоставляется без учета получения других стандартных налоговых вычетов, таких как пособие по уходу за ребенком-инвалидом.

Вычеты при работе по совместительству

В законе предусмотрено, что стандартный налоговый вычет полагается по одному месту работы. Где именно будет происходить льготирование, если заработная плата выплачивается не в одном месте, должен решить работающий гражданин. Для этого требуется обратиться с заявлением и документами, подтверждающими эту льготы: свидетельствами о рождении детей.

На видео – что положено матерям одиночкам:

В тоже время нет официального запрета, мешающего работнику обратиться с таким же заявлением к другому работодателю.

Доход по основному месту работы учитывается нарастающим итогом до максимально допустимой суммы, без учета заработка по совместительству. Ответственности за превышение доходной части из-за дополнительной зарплаты работодатель не несет. Про список документов для налогового вычета за лечение узнайте по этой ссылке.

Налогоплательщик сам обязан отрегулировать взаимоотношения с налоговыми органами, подав на вычет в другом месте. Предоставление льготы без письменного заявления и детских свидетельств о рождении считается налоговым нарушением. Читайте про налоговый вычет на ребенка-инвалида.

Избежать штрафных санкций он может, подав декларацию о доходах и заплатив недоплаченный налог. Во избежание подобных коллизий у совместителей требуют справку о получении (не получении) стандартного вычета по основному месту работы.

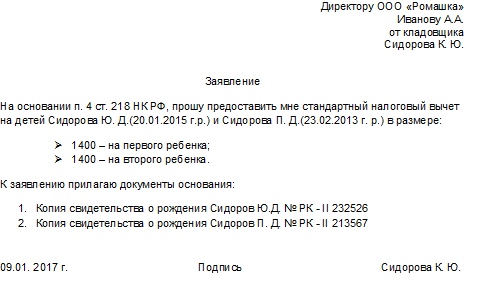

Документы для получения вычета на ребёнка

Получить стандартные налоговые вычеты на детей можно на работе. Для этого необходимо написать заявление, собрать и подать документы в зависимости от ситуации.

Заявление пишется в произвольной форме с соблюдением требований к такого рода документам:

- В правом верхнем углу страницы указать, кому адресовано (например, в бухгалтерию компании) и от кого с табельным номером.

- На середине страницы написать «Заявление» и под ним изложить суть. Например, «Прошу предоставить мне налоговый вычет по НДФЛ на одного ребёнка — Малкину А.В., 2010 г. р.».

- Ниже перечислить приложенные документы.

- В правом нижнем углу указать дату, ФИО и подпись заявителя.

Базовыми документами являются:

- Копия свидетельства о рождении ребёнка.

- Копия паспорта с отметкой о браке или копию свидетельство о регистрации брака, если родители женаты.

Дополнительные документы в зависимости от ситуации:

- копия документа об усыновлении (копия договора о передаче в семью на воспитание) или удочерении ребёнка (в соответствующем случае);

- копия удостоверения приёмного родителя (в случае усыновления или удочерения ребёнка);

- копия справки об инвалидности ребёнка (в соответствующем случае);

- справка из образовательного учреждения, подтверждающая обучение ребёнка в очной форме (если возраст ребёнка не превышает 24 лет);

- свидетельство о вступлении в брак ребёнка в случае бракосочетания и смены фамилии (если ребёнок не достиг 24 лет и обучается в образовательном учреждении в очной форме);

- справка по форме 2-НДФЛ (при работе в действующей организации не с начала налогового периода).

Отметим, что подавать заявление необязательно в январе. Можно и в середине года, в деньгах родитель ничего не потеряет, так как бухгалтер сделает перерасчёт НДФЛ за отработанные месяцы в текущем календарном году.

Как составить заявление

Образец заявления на стандартный налоговый вычет не утвержден на законодательном уровне. Работодатель может сам определить формы и бланки документа. Однако, есть основные пункты, которые должны быть включены в такое заявление:

- На чье имя пишется;

- От кого написано обращение;

- Название документа;

- Непосредственное содержание с просьбой. Здесь указываются ссылки на законы, на основании которых предоставляются льготы налоговые.

- Перечень прилагаемой документации.

- Дата.

- Виза и расшифровка.

Бланк пример вычет на двух детей:

Заявление можно написать от руки либо заполнить на компьютере. Ошибки и описки здесь не допустимы, так как этот документ проверяется инспекторами ИФНС.

Размер подоходного налога, если доход физического лица ниже стандартного вычета

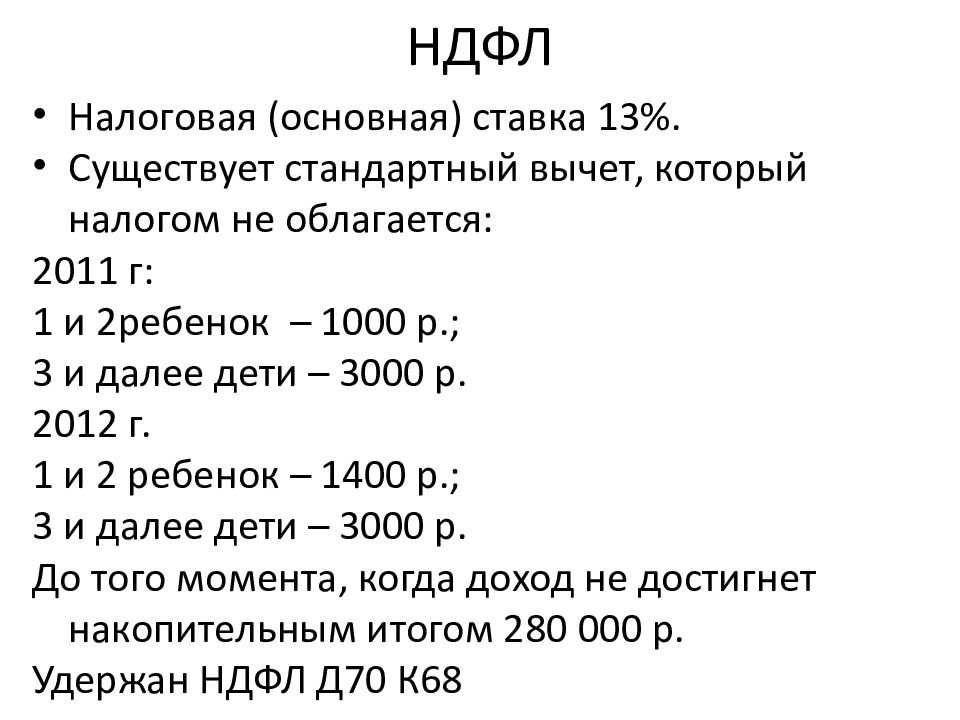

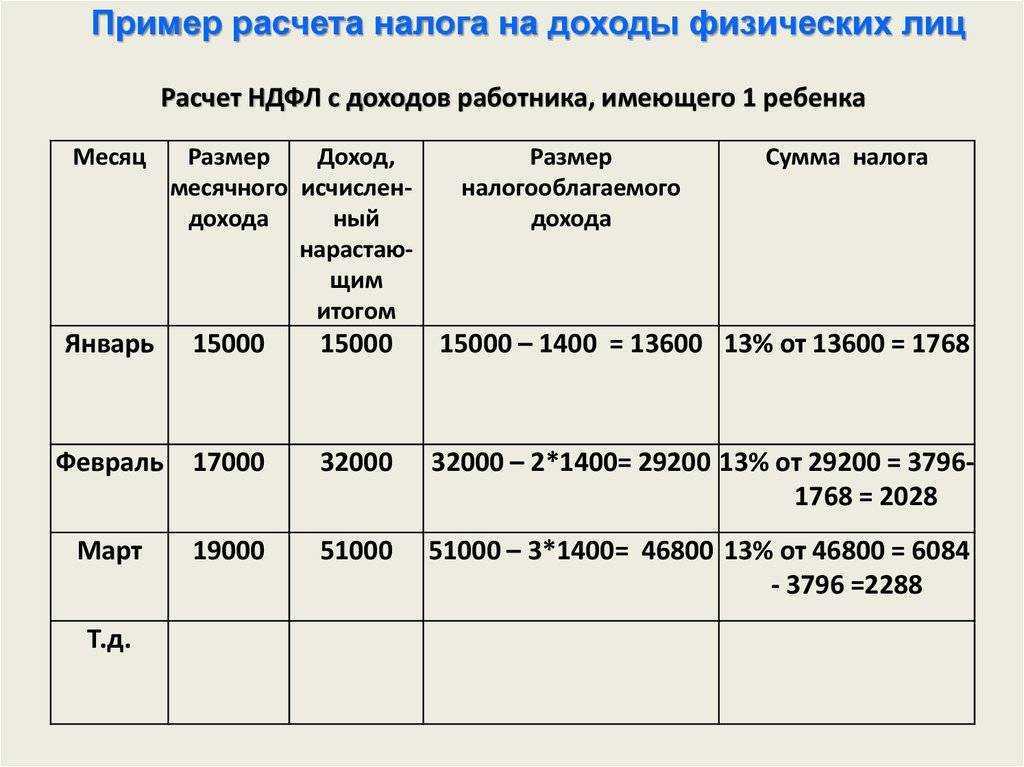

13% подоходный налог рассчитывается с доходов, уменьшенных на величину стандартных вычетов.

Учет налога и налогооблагаемой базы осуществляется нарастающей годовой суммой.

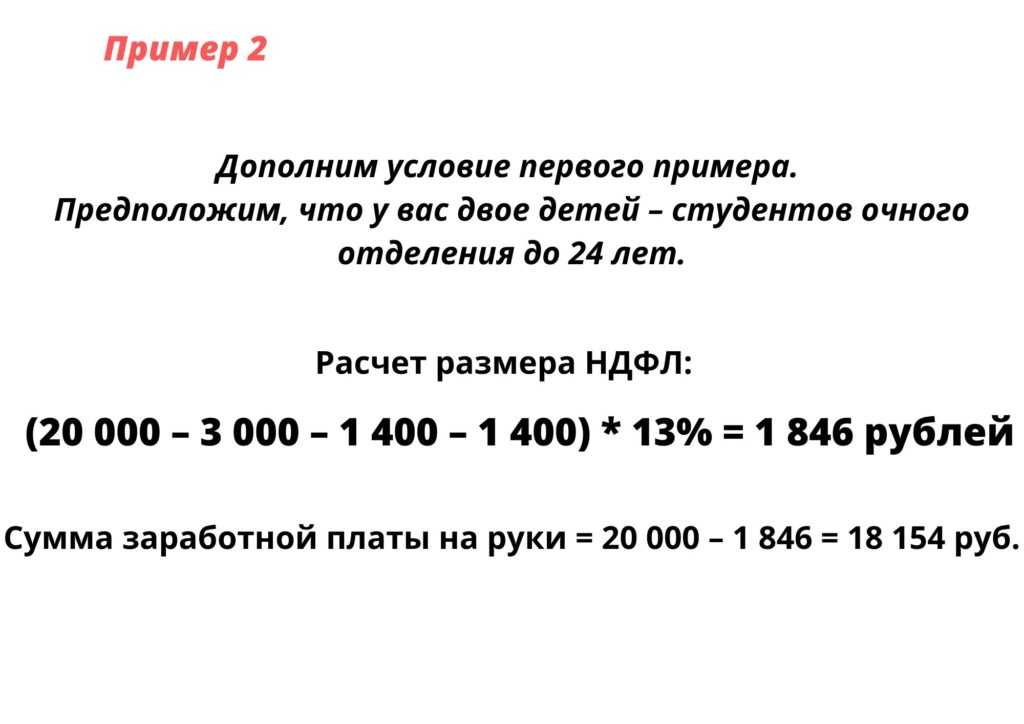

В феврале месяце сотрудник получил 5000 руб., что ниже причитающегося вычета. При расчете НДФЛ нарастающим итогом получается фактическая переплата за 2 месяца: (20000 + 5000 – 5800 х 2) х 13% = 1742 (руб.). НДФЛ за 2 месяца 1742 руб.< 1846 руб. уплаченных в январе.

На видео – вычет и дети в семье:

Полученная разность (104 руб.) означает переплату с начала года.

Учитывается она в следующих месяцах при последующих начислениях.

При сохранении долга перед работником, он имеет право обратиться с заявлением в налоговую службу о возврате излишне уплаченной суммы. За что можно получить налоговый вычет расскажет этот материал.

Такая возможность сохраняется в течение текущего календарного года.

Применение стандартных вычетов по НДФЛ: правила, порядок, примеры

Если физлицо претендует на ежемесячное получение стандартного налогового вычета сразу по двум основаниям – 3000 рублей (подпункт 1 пункта 1 статьи 218 НК) и 500 рублей (подпункт 2 пункта 1 статьи 218 НК), – ему выделяется наибольшая из льгот. Использование физлицом детского стандартного вычета, оговоренного подпунктом 4 пункта 1 статьи 218 НК, не связано с предоставлением ему других стандартных вычетов.

Любые стандартные вычеты, определенные статьей 218 НК, предоставляются физическому лицу одним из его налоговых агентов. При этом плательщик НДФЛ самостоятельно выбирает налогового агента, предъявив ему письменное заявление надлежащего содержания и документацию, официально доказывающую право субъекта на данную льготу. Такой порядок получения предписывается пунктом 3 статьи 218 НК.

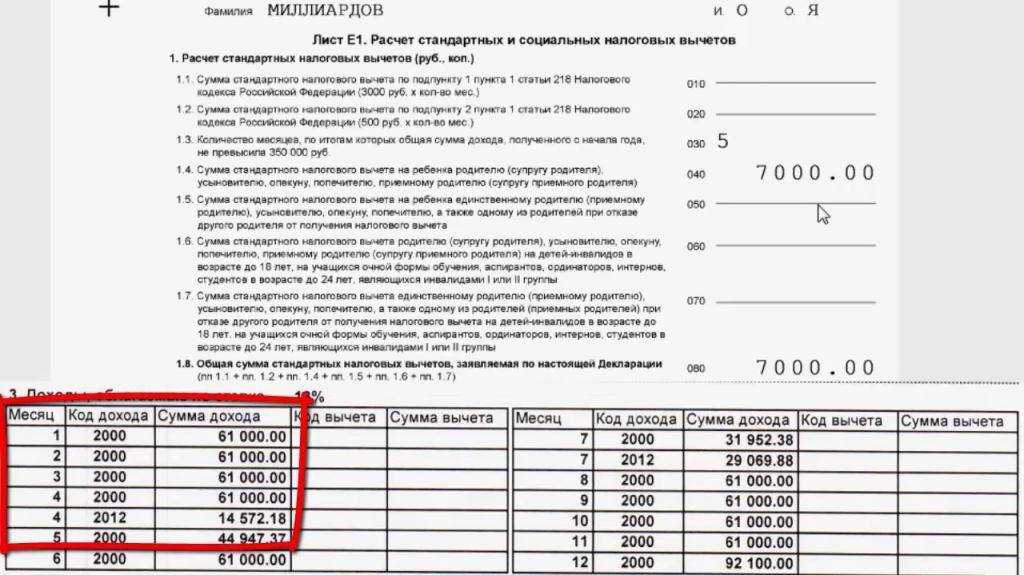

Если на протяжении налогового периода (года) стандартные вычеты, оговоренные статьей 218 НК, не предоставлялись плательщику НДФЛ или были предоставлены в неполном размере, он вправе оформить эту преференцию по окончании данного года. Для этого он передает подразделению ФНС заполненную декларацию 3-НДФЛ, а также документацию, свидетельствующую о наличии у заявителя соответствующего права. Сотрудники ФНС пересматривают (корректируют) базу НДФЛ для этого заявителя, применяя нужные льготы (пункт 4 статьи 218 НК).

Пример № 1

Гражданин имеет награду – орден Славы (его степень – третья). При этом он обладает статусом ликвидатора последствий, вызванных аварией на ЧАЭС. Кроме того, у него имеется дочь (21 год), которая в очном порядке получает высшее образование. В 2019 году ежемесячная зарплата данного физлица составляет 50000 рублей. Необходимо определить стандартные вычеты для этого плательщика НДФЛ (13%).

Если следовать действующим положениям статьи 218 НК, он вправе ежемесячно уменьшать базу НДФЛ и на 3000 рублей, и на 500 рублей. Однако он не сможет пользоваться двумя этими льготами одновременно – выбирается максимальная величина (3000 рублей). За весь 2019 год такой вычет составит 36000 рублей (3000 умножается на 12 месяцев). В этом периоде он позволит физлицу законно сэкономить на НДФЛ сумму, равную 4680 рублей (13% от 36000).

Помимо этого, можно оформить ежемесячный стандартный вычет за ребенка, обучающегося по очной форме (1400). Однако данная льгота прекратится, когда доход заявителя, исчисляемый за 2019 год нарастающим итогом, станет больше 350000 рублей. Учитывая ежемесячный размер зарплаты (50000), льгота прекратит действие с восьмого месяца, а за предыдущие семь месяцев, соответственно, данный вычет будет предоставлен в размере 9800 рублей (1400 умножается на 7 месяцев). Таким образом, по этому основанию гражданин сэкономит на НДФЛ сумму, равную 1274 рубля (13% от 9800).

Общая сумма экономии на НДФЛ за 2019 год составит:

4 680 + 1 274 = 5 954 рублей

Пример № 2

Для 3 своих детей (26, 16 и 15 лет) гражданин стал единственным родителем, поскольку его супруга погибла. При этом он ежемесячно зарабатывает 22000 рублей. Необходимо уточнить размеры стандартных вычетов для данного плательщика НДФЛ.

Как известно, предоставление детского вычета за год ограничено суммой дохода, составляющей 350000 рублей. Зарплата физлица (22000) позволит ему получать данную льготу целый год (все 12 месяцев). Ситуация выглядит следующим образом:

- За первого ребенка (26 лет) НДФЛ-вычет не полагается из-за возрастных лимитов, но его наличие учитывается при подсчете общего числа детей.

- За второго ребенка (16 лет) преференция выделяется единственному родителю в двойном размере – 2800 рублей (1400 умножается на 2).

- За третьего ребенка (15 лет) единственному родителю причитается двойная льгота, равная 6000 рублей (3000 умножается на 2), что соответствует нормам статьи 218 НК.

В 2019 году полученные преференции позволяют гражданину сэкономить на подоходном налоге следующие суммы:

- За второго ребенка вычет составит 33600 рублей (2800 умножается на 12 месяцев), а экономия – 4368 (13% от 33600).

- За третьего ребенка вычет составит 72000 рублей (6000 умножается на 12), а экономия – 9360 (13% от 72000).

Общая годовая экономия:

4 368 + 9 360 = 13 728 рублей

Таким образом, на стандартных вычетах по НДФЛ можно правомерно сэкономить ощутимые денежные суммы.