Проводки по продаже товаров в оптовой торговле

Обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Проводки:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 99 500 | Выписка банка | |||

| Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура | ||

| Учтена выручка от или товаров | 99 500 | Товарная накладная | ||

| НДС начислен по реализации | 15 178 | Товарная накладная | ||

| Списаны проданные товары | 64 000 | Товарная накладная | ||

| Зачтен аванс | 99 500 | Товарная накладная | ||

| 99 500 | Счет-фактура | |||

| Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Проводки:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| Отражена выручка от реализации товаров | 32 000 | Товарная накладная | ||

| НДС начислен по реализации | 4881 | Товарная накладная | ||

| Списаны проданные товары | 385 | Товарная накладная | ||

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| Получена оплата от покупателя | 32 000 | Выписка банка |

Бух проводки реализация товара пример

США) – получена оплата за реализованные товары. Методы списания себестоимости товаров Независимо от того, как определяется момент перехода права собственности на товары, для списания себестоимости товаров в бухучете используются следующие методы:

по себестоимости единицы.

Такие правила предусмотрены в пункте 16 ПБУ 5/01. Организация может применять по разным видам (группам) товаров разные методы оценки.

Принятое решение закрепите в учетной политике. Это следует из пункта 21 ПБУ 5/01. Расходы на продажу Учет расходов на продажу ведется на счете 44 «Расходы на продажу» (Инструкция к плану счетов).

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг

).

Реализация продукции признается объектом обложения НДС

(подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции

или получения предоплаты по договору

начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная фирма «Мастер»» занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: — прямые расходы — 303 000 руб.; — косвенные расходы — 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС — 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

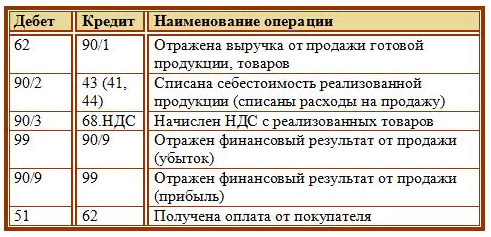

Дебет 62 Кредит 90-1

— 472 000 руб. — отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43

— 250 000 руб. (5000 руб. × 50 шт.) — учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 72 000 руб. — начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов — 400 000 руб. (472 000 руб. — 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы — 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. — 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. — 23 000 руб. — 80 000 руб. = 200 000 руб.

Комиссионная реализация товара: проводки, характеристика

Главной особенностью продажи непродовольственной продукции, принятой на комиссию, является то, что с передачей имущества права на его владение сохраняются за комитентом. Отношения между сторонами регулируются договором.

Для целей бухгалтерского учета принятой на комиссию продукции используют счет 004. При принятии товаров на комиссию сумму отражают по дебету, при списании — по кредиту. Вознаграждение комиссионера отражают проводкой Дт 76 Кт 90.1.

Реализация и ее фиксирование в документах важная составляющая бухгалтерского учета. Искажение данных повлечет за собой неправильное исчисление налоговой базы и неверную оценку результатов финансовой деятельности.

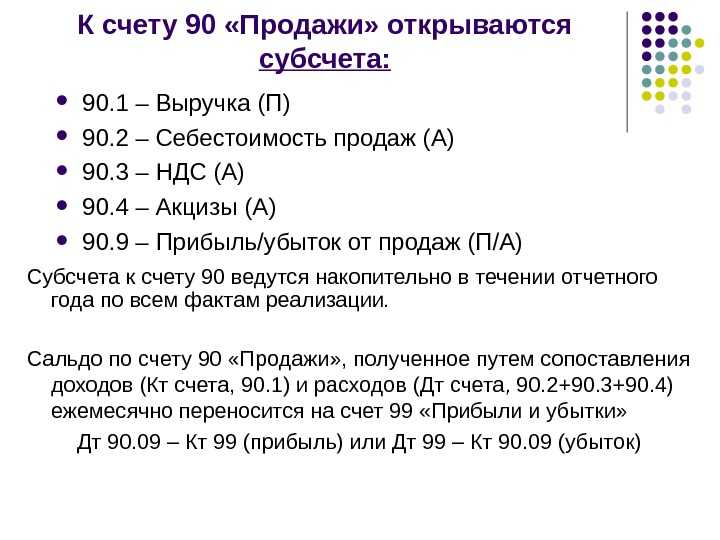

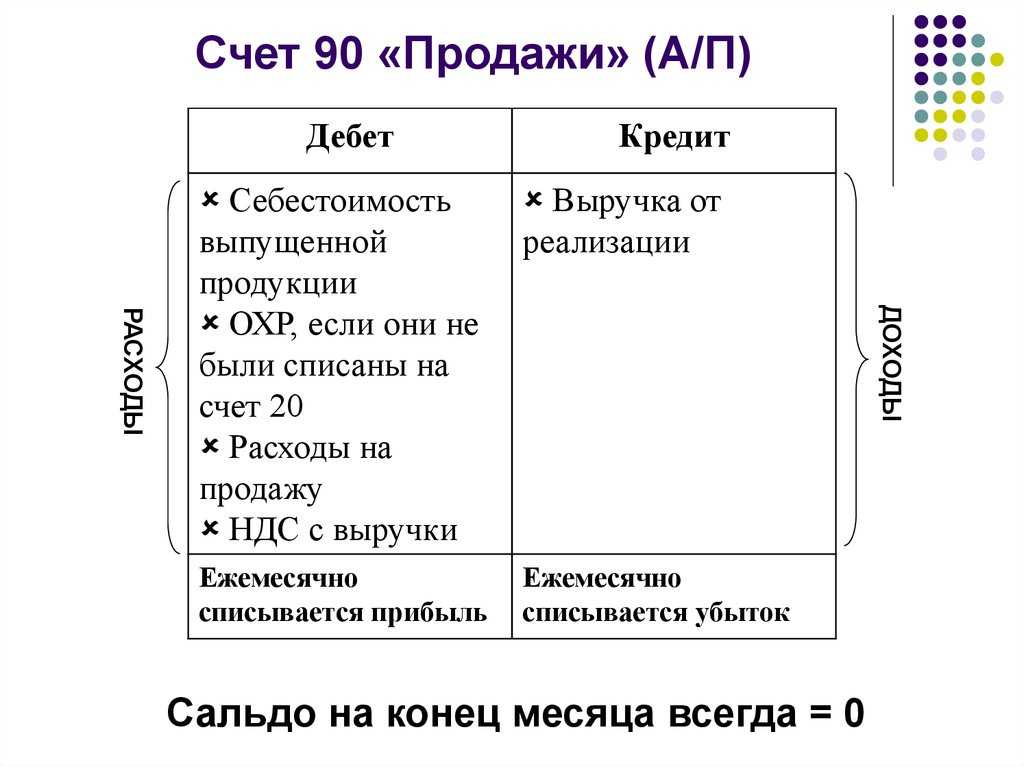

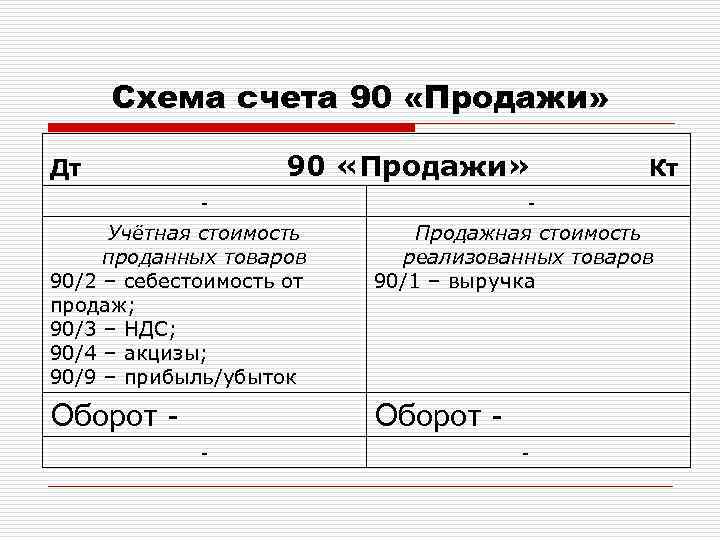

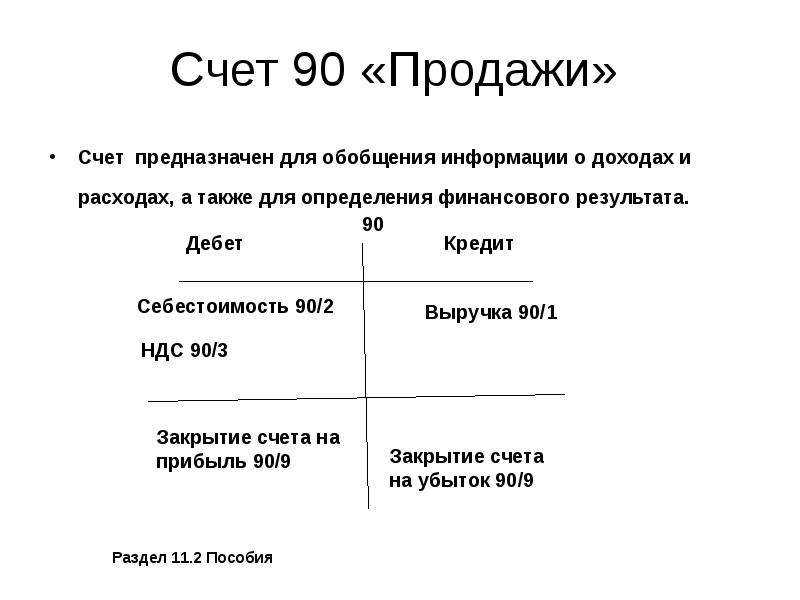

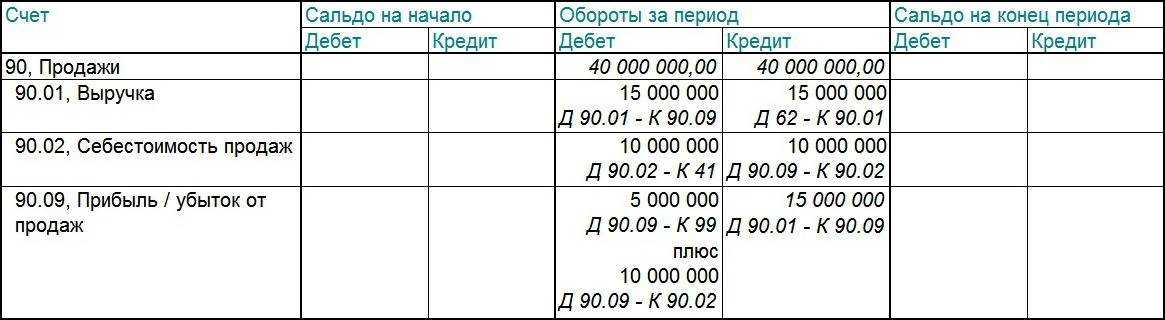

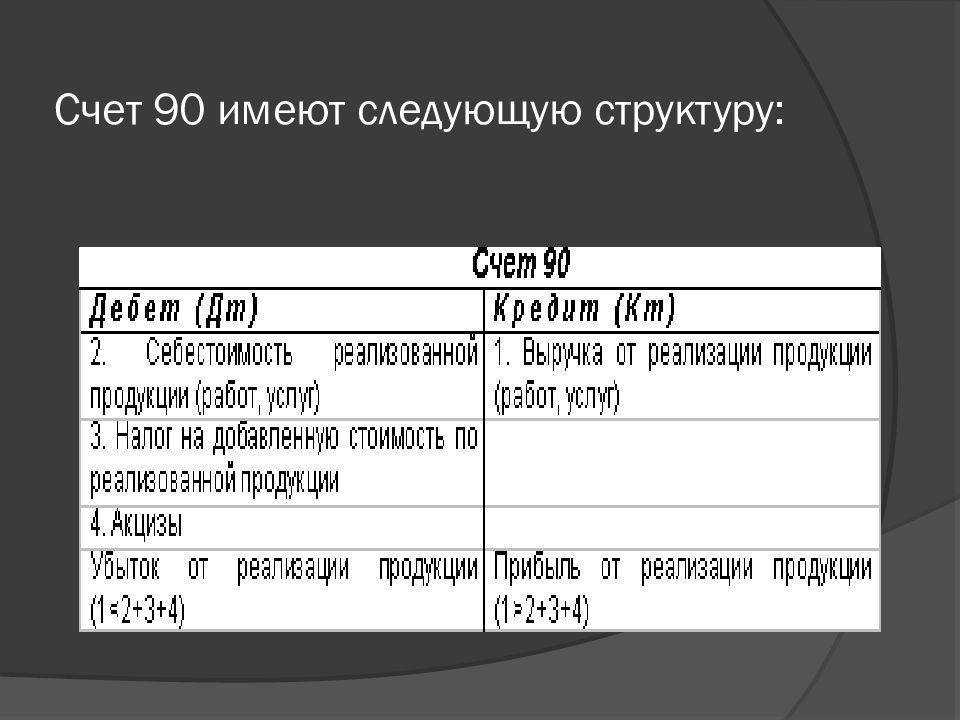

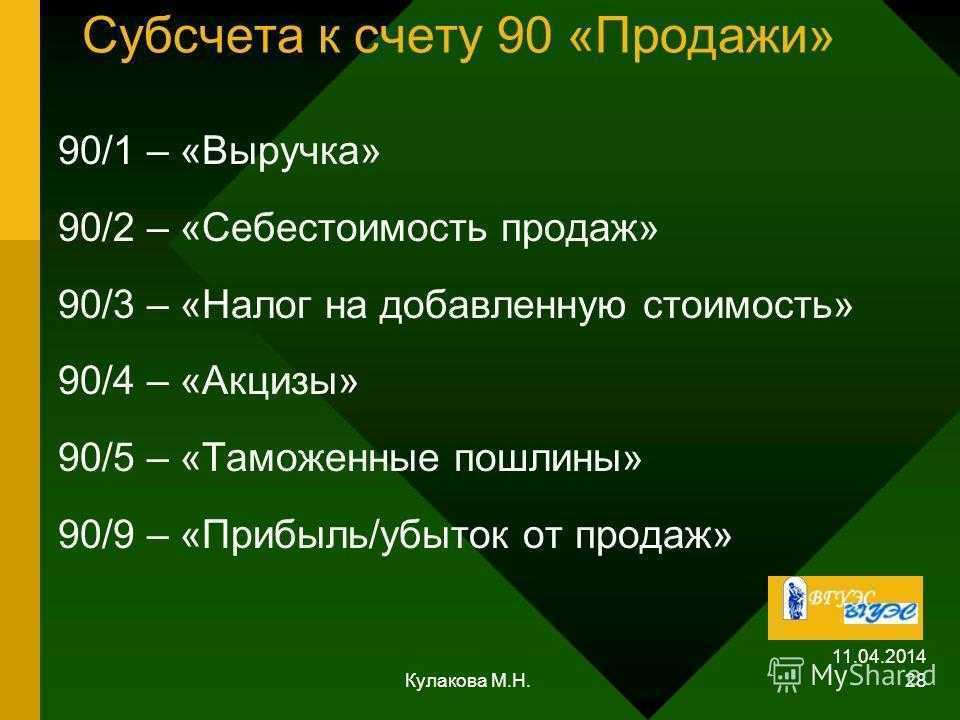

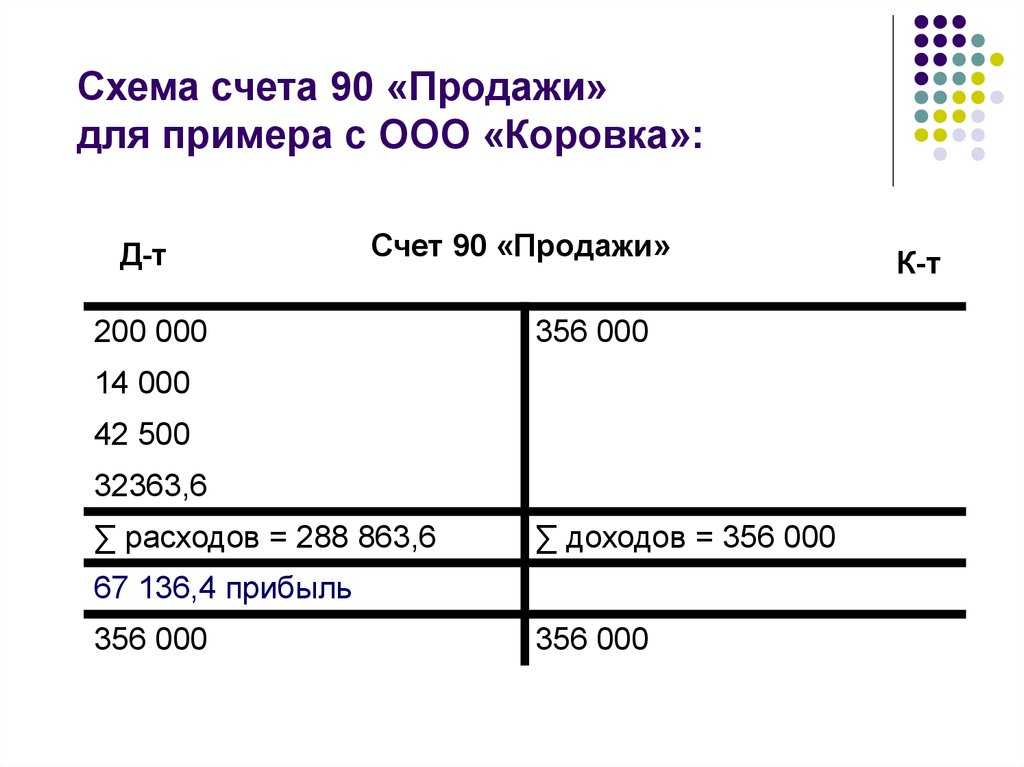

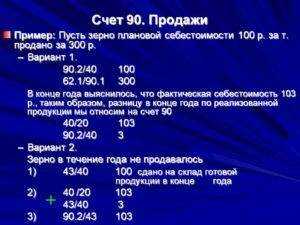

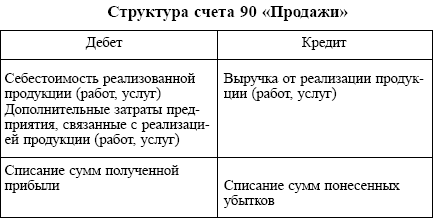

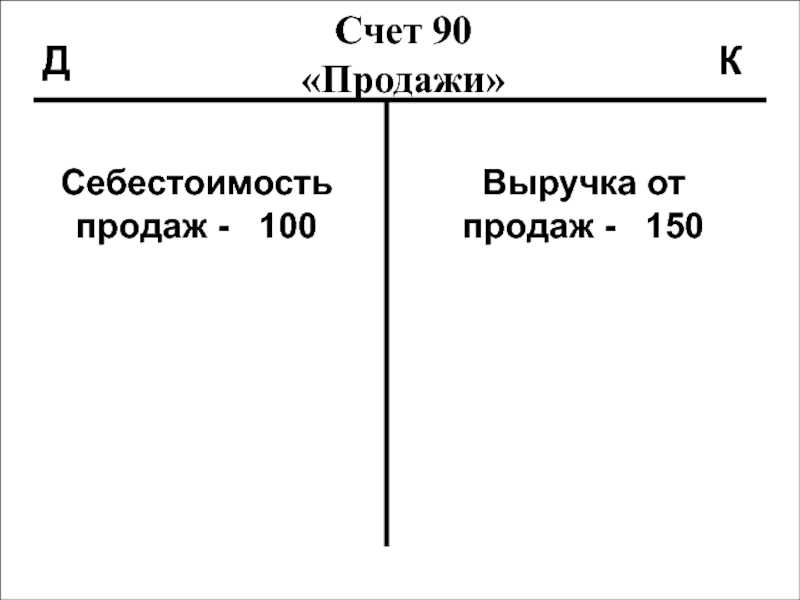

Учет процесса реализации В бухгалтерском учете осуществление той или иной хозяйственной операции описывается при помощи корреспонденции счетов. Уже известно, что исходное положение ТМЦ на складе фиксируется на 41 счете. Но куда дальше движутся средства, описывая факт продажи? Независимо от типа торговли и направленности предприятия процесс реализации и его результаты описывает счет 90 в бухгалтерском учете. Его субсчета предусмотрены для сбора информации как о величине выручки, так и о суммах НДС, себестоимости проданных товаров и подведении общего финансового результата. Счет 90 в бухгалтерском учете активно-пассивный, в кредите указывают суммы, увеличивающие доход предприятия, а в дебете – результаты расходов. Именно сюда производят списание реализованных товаров со счета 41 и издержек обращения (сч. 44).

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости

— если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости

— если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов

, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43

— передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов

;

ФИФО

;

по средней себестоимости

.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите

в учетной политике для целей бухучета

. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС

(п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

— начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. .

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1

— отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1

— отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см.

Как отразить в бухгалтерском учете продажу товаров в розницу

.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости

, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости

, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг)

.

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

— начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см.

Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло

.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см.

Как отразить в учете операции с тарой при реализации собственной продукции

.

Проводки по реализации товаров и услуг в бухучете

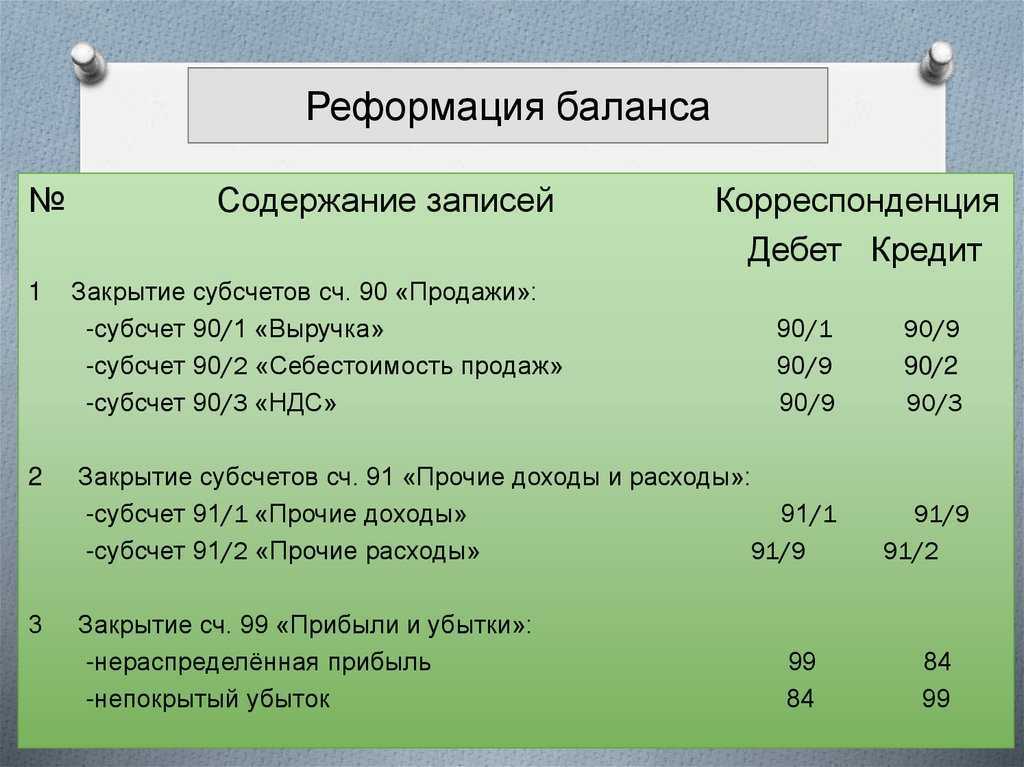

Финансовый итог года имеет накопительную систему, следовательно, его итоговый результат суммируется с данными за прошлые периоды. Процедура реформации включает этапы:

- списания расходов затраченных на производство и реализацию

- обнуление сальдо по счету 90/91

- определение убытка/прибыли и последующее списание по счету 99

Особенности счета 90 Счет формирует и анализирует суммарную прибыль и масштаб реализованной продукции по ключевым разделам работ:

- непромышленные и промышленные

- строительные, исследовательские изыскания, проектные

- арендные затраты

- продажа продукции, в том числе и собственного производства

- интеллектуальная собственность

Схема проводок по счету 90 Счет 90 Ключевой особенностью счета является то, что его полное закрытие осуществляется в конце года.

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Проводки по реализации товаров и услуг в бухучете

Реализация товаров или услуг – основные источники доходов фирмы. Отражение продажи в учете происходит либо на момент отгрузки, либо на момент оплаты.

Каждый случай отгрузки предполагает свои проводки. Содержание

- 1 Продажа товаров

- 2 Проводки по продаже товаров в оптовой торговле

- 2.1 По предоплате

- 2.2 По отгрузке

- 3 Продажа товаров в рознице

- 4 Проводки по продаже или оказанию услуг

- 5 Продажа в 1С 8.3

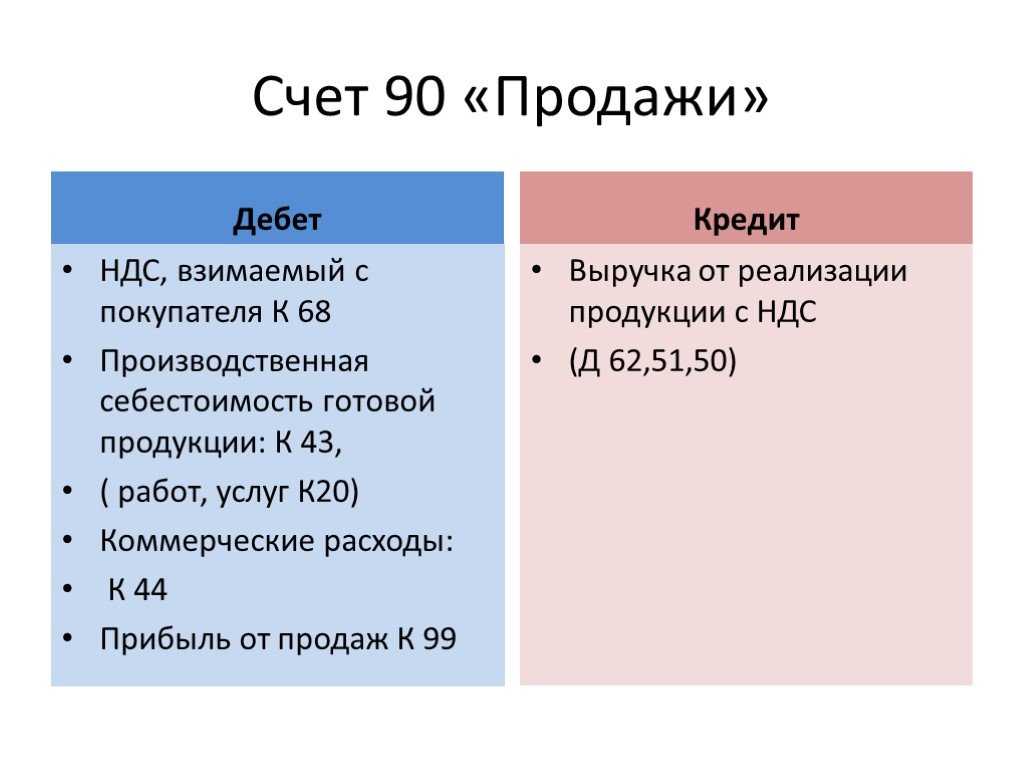

Продажа товаров Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом 62.01.

Реализация товаров может проводиться через посредника.

Пошаговая инструкция, как отражается в бухгалтерии в 1С доход от продаж

Готовой продукции

-

Создаем документ

Первым делом бухгалтер должен создать документ. Для этого мы переходим в подраздел «Продажи» соответствующего пункта меню. Далее находим пункт «Реализация (акты, накладные)», переходим на «Товары, услуги и комиссия». -

Заполняем документ

Вписываем в обязательные для заполнения строки продавца, покупателя, склад и цены. -

Выбираем товары и вносим их в таблицу

Нажав кнопку «Добавить», можно начать выбирать и вносить в таблицу товары построчно. Но есть и более удобный вариант – с использованием опции «Подбор». С ее помощью можно будет выбирать товары из оставшихся на складе, сразу выбирать количество и цену (если ранее не был указан определенный тип цены). -

Проводим документ

Если в отчет внесено все, что нужно, находим и нажимаем кнопку «кредит/дебет», расположенную в верхней части документа.

Услуг

-

Создаем документ

В программе 1С выбираем меню «Продажи», переходим в подраздел «Реализация», здесь создаем документ по опции «Товары, услуги и комиссия». -

Заполняем документ

В шапку нашего отчета вносим коренные сведения: кто кому предоставлял услугу и по какой цене. Отметим, что при ведении учета только в рамках одной организации, поле с поставщиком будет неактивным и заполняет его не потребуется. -

Выбираем услуги для отчета

Предусмотрено две опции – через кнопку «добавить» и через кнопку «подбор». Рекомендуем пользоваться вторым вариантом, тогда у вас появится возможность «вытягивать» услуги из перечня, отраженного в программе ранее. -

Проводим документ

Нажимаем на кнопку «дебет/кредит» и получаем готовые проводки. Если что-то вдруг пошло не так, можно отредактировать документ вручную (флажок «Ручная корректировка»).

Как отражать операции проводками

Кроме оказания услуг и продажи товаров, бизнес занимается другими операциями, например:

- уплатой взносов и налогов;

- арендой помещений;

- расчётами с поставщиками и партнерами;

- работой с онлайн-кассой и т.д.

Так или иначе, формирование проводок происходит по общему принципу. Для этого используют синтетические счета, утверждённые Приказом Министерства финансов №94н. Опираясь на установленный документом план, бизнес формирует собственную политику.

Компании могут сами определить, какой счёт для той или иной операции им нужен, и включить в собственный план только необходимые. Например, если бизнес занимается услугами и продажей товаров, ему вряд ли понадобится счёт 11 «Животные на выращивании или откорме». Значит, его в плане можно не учитывать.

Для оформления каждой отдельной операции можно использовать только одну запись. При этом одну операцию можно оформить несколькими проводками. Например, если в одну услугу входит несколько этапов, по каждому из них вносят отдельную двойную запись.

Оформлять учёт при этом можно:

- в таблицах, помещая каждый счёт в отдельный столбец;

- строчками. Например, «Д/т — 23; К/т — 70». Принцип написания может быть любым.

Учёт услуг и товаров предполагает отражение доходов. Они могут быть:

- обычными — это все доходы, которые бизнес постоянно получает, занимаясь своей основной деятельностью;

- прочими — все остальные доходы, которые идут не от ключевой деятельности и, как правило, составляют наименьшую долю.

Чтобы грамотно вести учёт, корректно отражать работу с товарами и услугами, необходимо верно установить момент признания дохода. Какие факторы при этом нужно учитывать:

- у бизнеса есть право на получение дохода;

- установлена точная стоимость услуги или продукции;

- выручка приносит компании финансовую выгоду;

- потребитель стал собственником товара;

- продажа сопровождается конкретными расходами.

Если все критерии одновременно совпали, доход можно признавать.

Оформление оказания услуг, реализации товаров и прочих финансовых процессов бизнеса — это комплексный процесс, к которому нужно подготовиться. Необходимо:

- утвердить рабочий план счетов;

- разработать учётную политику и формы для первичной документации;

- определить график документооборота и регулярно его вести;

- назначить сотрудников, ответственных за работу с документами;

- определиться со способами ведения учёта.

В малом бизнесе бухгалтерию можно вести вручную. При широкой номенклатуре товаров и немногочисленных услугах это удобно.

Но среднему и крупному бизнесу такой вариант не подойдет. Как правило, в таких фирмах легче запутаться в предоставленных услугах, а учёт должен быть точным и корректным. При этом необходимо учитывать реализуемые товары, а также материалы и инструменты, которые используют для оказания услуг.

Пример проводок

Очень важной частью в 1С 8.3 является формирование проводок. Именно там отражается учет по бухгалтерским счетам

В форме документа нажмите на соответствующую кнопку , чтобы открыть форму с отражением данного документа в бухгалтерском и налоговом учете.

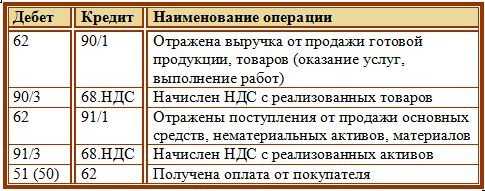

Здесь мы видим две проводки. Дт 91.02 – Кт 10.01 отражают себестоимость проданного товара, а Дт 62.01 – Кт 91.01 выручку от реализации.

Если по каким-либо причинам проводки сформировались не по тем счетам, их можно откорректировать вручную (флаг «Ручная корректировка»). Делать это крайне нежелательно.

Еще счета учета можно откорректировать в шапке документа, перейдя по гиперссылке в поле «Расчеты».

Самым корректным выходом из данной ситуации будет настройка счетов учета не в конкретном документе, а непосредственно для контрагента, номенклатуры, номенклатурной группы и пр.

Проводки по реализации имущества, не предназначавшегося для продажи

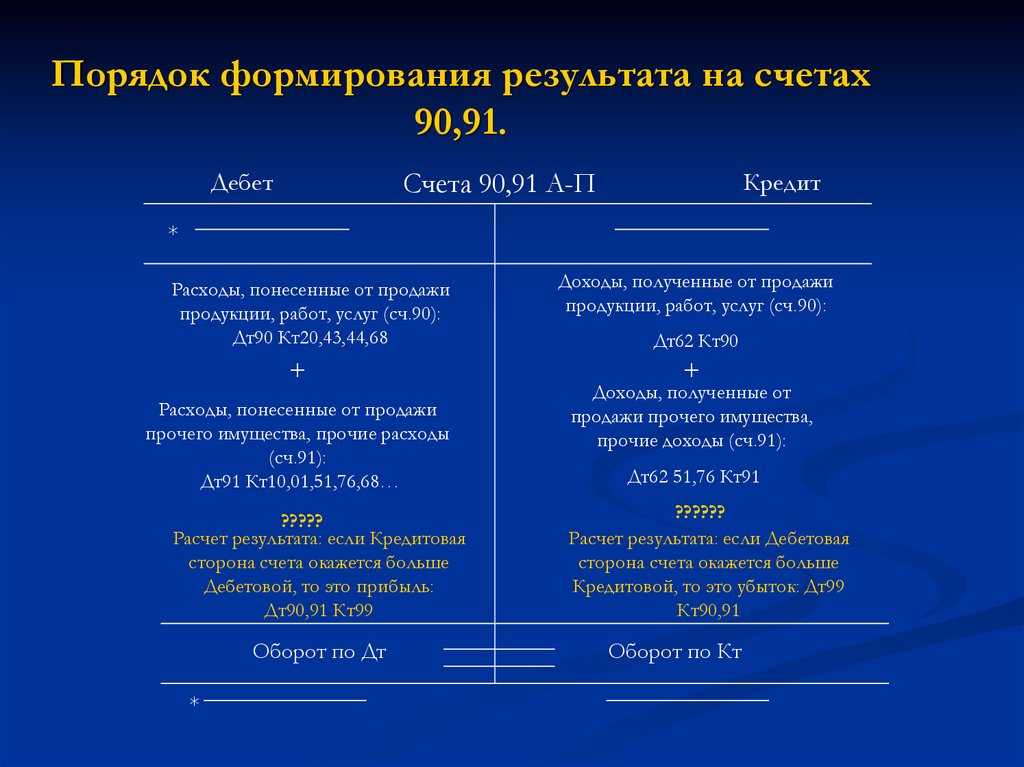

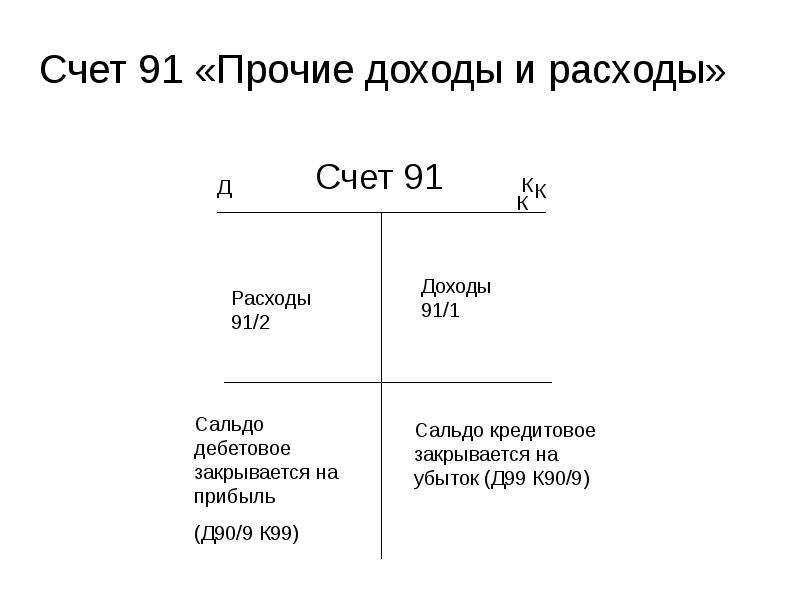

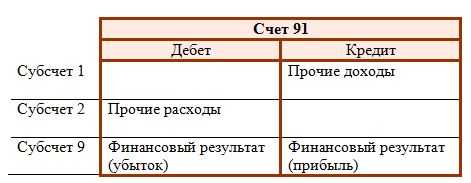

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут:

- НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Реализация товара: проводки. учет реализации товара

Если приход оформляют с использованием реализационных цен, дополнительно открывают счет 42, на котором отражают величину наценки. Что такое реализация? После принятия товаров на склад или выпуска готовых изделий предприятие заинтересовано в скорейшем получении дохода, чтобы продолжить свою деятельность.

Под реализацией понимают продажу продукции путем заключения договора между сторонами сделки или розничным способом. Наличие документа, регулирующего процесс осуществления пунктов соглашения продавца и покупателя, обычно характерно для оптовой торговли.

Это реализация продукции другим юридическим лицам, которые планируют использовать ТМЦ для дальнейшей перепродажи или производственных нужд. Прямая продажа работ, услуг или товаров подразумевает розничные отношения.

Бухгалтерские проводки по реализации товаров и услуг

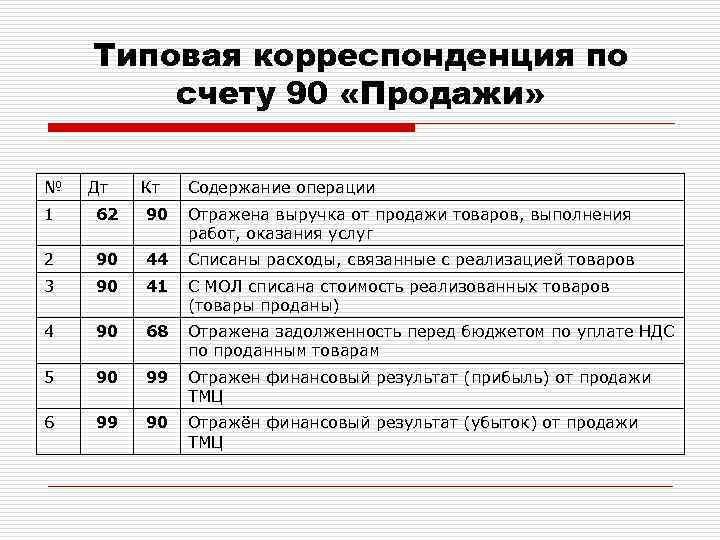

Популярен вопрос, как составляются проводки по реализации товаров и услуг с учетом налога на добавленную стоимость. Главным счетом для учета факта продажи продукции согласно Плану счетов является 90 (Продажи). На нем происходит отражение средств, полученных после исполнения обязательства, и расходы, которые возникли в результате продажи объектов.

Распространенные

операции и записи при учете продаж:

- ДТ62КТ90

– отражение выручки от реализации; - ДТ90КТ41

– списание себестоимости реализованного

объекта; - ДТ90КТ68

– начисление сбора с цены продукции

(работ); - ДТ90КТ44

– списание расходов, возникших в

результате продажи; - ДТ51

(52) КТ62 – получение оплаты по реализуемому

объекту.

При составлении данных записей предполагается, что выручка признается при отгрузке ТМЦ. Но может быть так, что согласно контракту, переход права собственности выполняется при оплате. Тогда выручка при отгрузке не будет признанной, так как не выполняется условие по признанию перехода права на собственность. Но, так как товар по факту убывает со склада и происходит списание, применяется счет 45.

Какие

проводки могут применяться:

- ДТ45КТ41–

отгрузка объекта покупателю с особым

условием перехода собственности (только

после внесения средств); - ДТ76КТ68

– начисление сбора; - ДТ51

(52) КТ62 – поступление платежа; - ДТ62КТ90

– признание выручки; - ДТ90КТ45

– списание себестоимости; - ДТ90КТ76

– учет налога при отгрузке; - ДТ90КТ44

– списание расходов, появившихся в

результате исполнения обязательства

перед контрагентом.

В

некоторых случаях под реализацией

подразумевается безвозмездная передача

продукции. Расходы, которые имеют связь

с продажей, не учитываются на 90 счете.

Актуально применение 91 счета.

Есть

некоторые особенности при учете продажи

услуг. Затраты, которые связаны с

оказанием, отображаются на счетах

20,23,29. В целом записи составляются

аналогично тем, которые отражают

исполнение обязанностей по контракту.

Заполнение книги продаж в розничной торговле

Реализация услуг: проводки

Главное отличие услуг от товаров состоит в том, что потребляются услуги непосредственно в момент их оказания. В связи с этим расходы, связанные с оказанием услуг, собранные на счетах 20 «Основные производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», списываются в дебет счета 90 в момент предъявления услуг без промежуточного их учета на счете, аналогичном счету 41.

В остальном бухгалтерские проводки по оказанию услуг будут аналогичны приведенным выше.

Деятельность предприятия связана с продажами, будь то работы, услуги или продукция. Распространенным способом получения прибыли является реализация товаров. Проводки, описывающие этот процесс, очень важны в бухгалтерском учете. Разберем подробно этапы передачи товаров покупателям и правила составления контировок.

Реализация товара: проводки в рознице

Прямые продажи продукции потребителям чаще всего осуществляют при помощи наличных расчетов, но могут также использоваться банковские карты, расчетные чеки, договор комиссии или оплата в рассрочку. Отслеживать объемы выручки в кассе помогают ККМ, которые обязательны для применения на предприятиях, работающих с населением. Показатели машины на конец дня формируют суммы денежных средств, которые принесла реализация товара. Проводки — пример отнесения сумм счета 50 в финансовый результат — составляются следующим образом:

- Дт «Касса» Кт «Выручка» — отнесена выручка от реализации товара по продажным ценам с учетом НДС;

- Дт «Себестоимость реализации» Кт «Товары в рознице» — списана сумма покупной стоимости товаров;

- Дт «Продажи» (субсч. «НДС») Кт «Расчеты по НДС» — выделен НДС к уплате.

Нельзя забывать и о накладных расходах торгового предприятия, которые списывают подобным образом:

- Дт «Себестоимость реализации» Кт «Расходы на реализацию» — в себестоимость продаж включена сумма издержек обращения.

- При создании отдельного субсчета на сч. 90 контировка выглядит так: Дт 90 (коммерческие расходы) Кт 44.

В течение отчетного месяца бухгалтерия может не раз совершать описанные проводки. Данные счета 90 в разрезе субсчетов накапливаются за период, а затем списываются. Совокупность дебетовых оборотов сч. 90.2, 90.3, 90.4 и сумм по кредиту сч. 90.1 и списывается проводкой Дт 90.5 Кт 99 или Дт 99 Кт 90.5. Остатка на конец месяца счет 90 не имеет.

Реализация товара: проводки у оптовиков

Предприятие, выступающее в роли поставщика, согласует с покупателем товара при помощи договора. Кроме того, продавцом в общем случае должны быть отправлены следующие бумаги:

- сопроводительные или товарные;

- требование платежное;

- счет-фактура.

Отражение процесса реализации в учетных документах зависит от способа признания перехода права на собственность по отгруженным товарам. Рассмотрим ситуацию, когда организация признает его в момент отгрузки независимо от сроков оплаты. Сопроводительные бумаги должны содержать информацию о продажной цене товаров, а также сумме НДС от нее. За покупателем формируется задолженность в размере стоимости поставляемой продукции плюс сумма НДС. Операция требует одновременно составить по реализации товара:

- Дт «Расчеты с покупателями» Кт «Выручка» — зафиксирована сумма дебиторской задолженности покупателей с учетом НДС.

- Дт «Себестоимость реализации» Кт «Товары» — списана сумма отгруженной продукции по покупной цене.

- Дт «НДС по продажам» Кт «Обязательства по НДС» — принят на к оплате.

Реализация готовой продукции или смена права собственности

Готовой продукцией считается продукция, представляющая собой итоговый результат производственного цикла, полностью законченная обработкой, укомплектованная, прошедшая необходимые испытания, соответствующая стандартам или техническим параметрам, отгруженная заказчикам или сданная на склад.

Реализация готовой продукции может осуществляться:

- На основании заключения договора поставки.

- Через собственные торговые подразделения (магазины, киоски).

Датой перехода права собственности на изготовленную продукцию считается дата ее передачи покупателю. При передаче готовой продукции составляется сопроводительная документация – расходная и товаротранспортная накладные, акты приема-передачи, которые и подтверждают смену права собственности.

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг

).

Реализация продукции признается объектом обложения НДС

(подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции

или получения предоплаты по договору

начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная фирма «Мастер»» занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: — прямые расходы — 303 000 руб.; — косвенные расходы — 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС — 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1

— 472 000 руб. — отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43

— 250 000 руб. (5000 руб. × 50 шт.) — учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 72 000 руб. — начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов — 400 000 руб. (472 000 руб. — 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы — 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. — 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. — 23 000 руб. — 80 000 руб. = 200 000 руб.