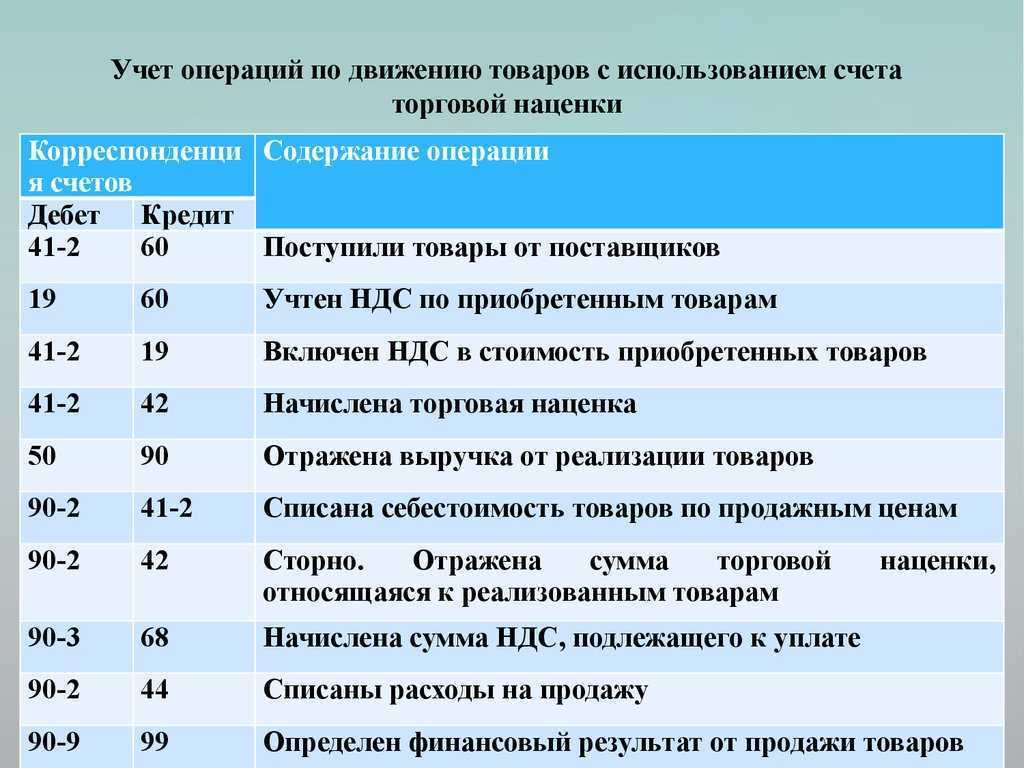

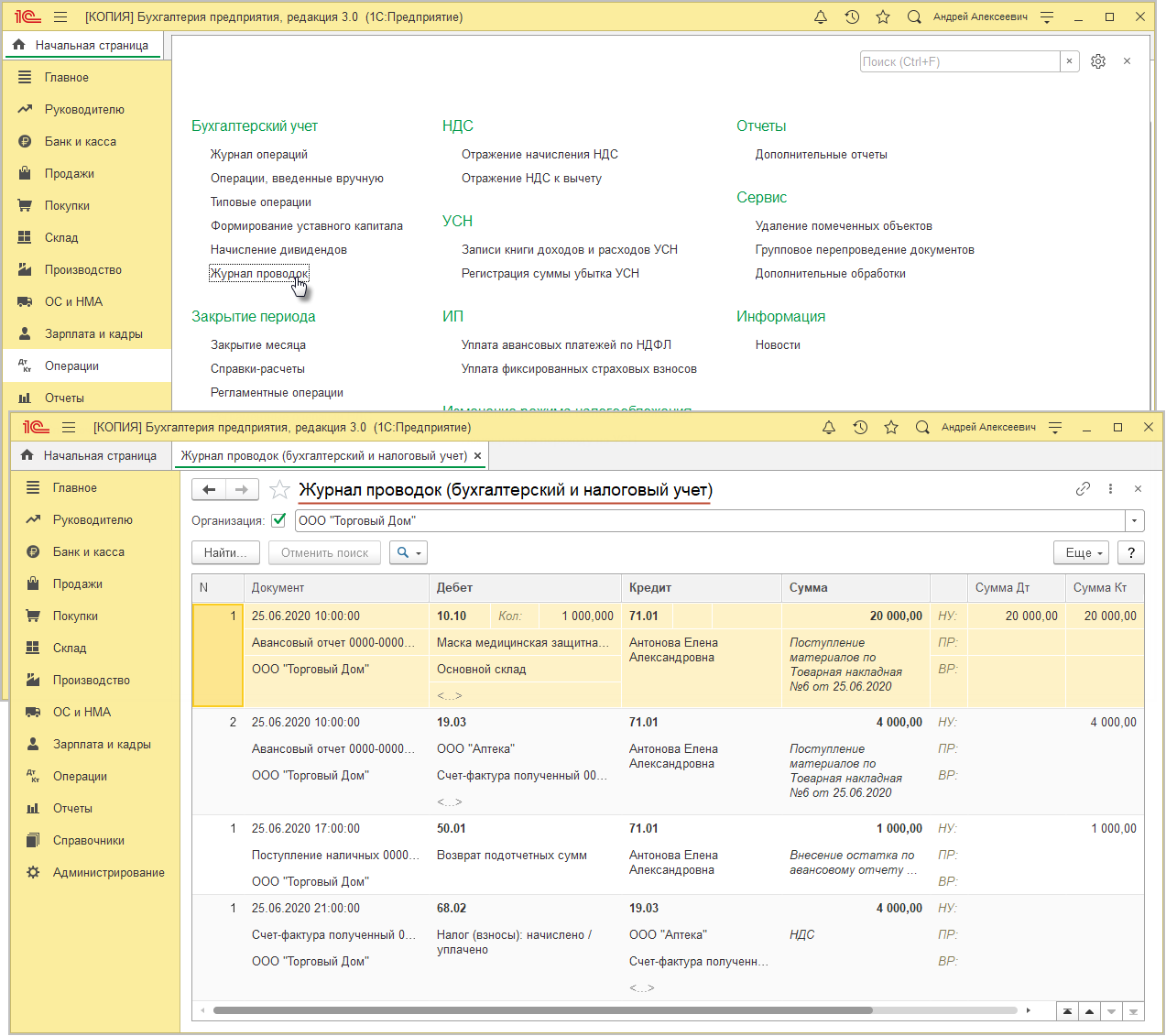

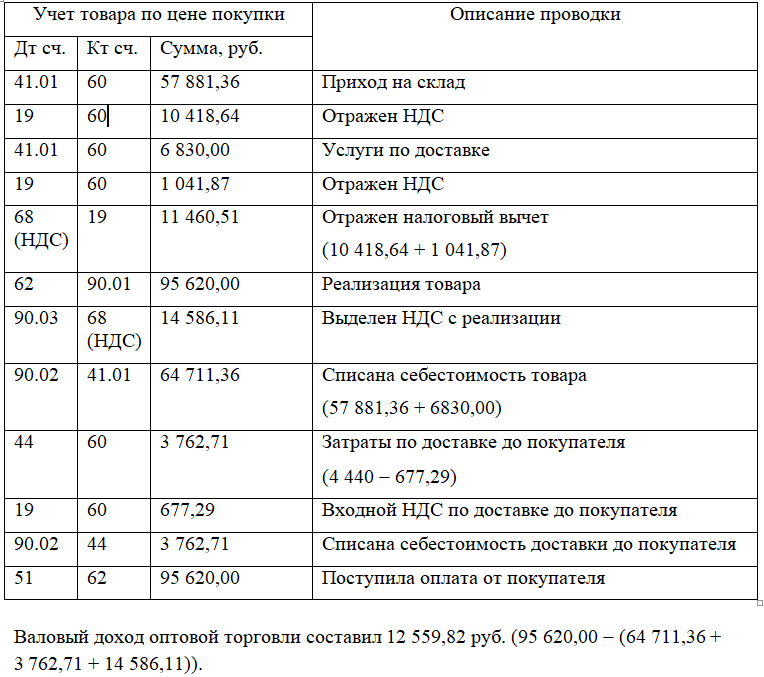

Отражение финансового результата

Размеры и масштабы выручки от реализованных товаров или услуг напрямую влияют на: Прибыль от продаж

- оборот структуры и ее активы

- рентабельность компании

- динамику перемещения средств

- отчисления в госбюджет

Руководитель структуры или ИП (индивидуальный предприниматель) заинтересован в максимальном доходе, для этого необходимо знать и изучить моменты, от которых он зависит:

- формирование

- факторы

- расчет

Формирование Прибыль от продаж показывает и оценивает составляющую функционирования компании. Выгода должна быть ровно такой, чтобы обеспечивала нормальную деятельность предприятия. Успешность экономической деятельности можно отследить на сравнительном анализе отчетного периода работы с прошлыми значениями.

Соответственно, при условии роста доходов коммерческая структура выходит на новый уровень.

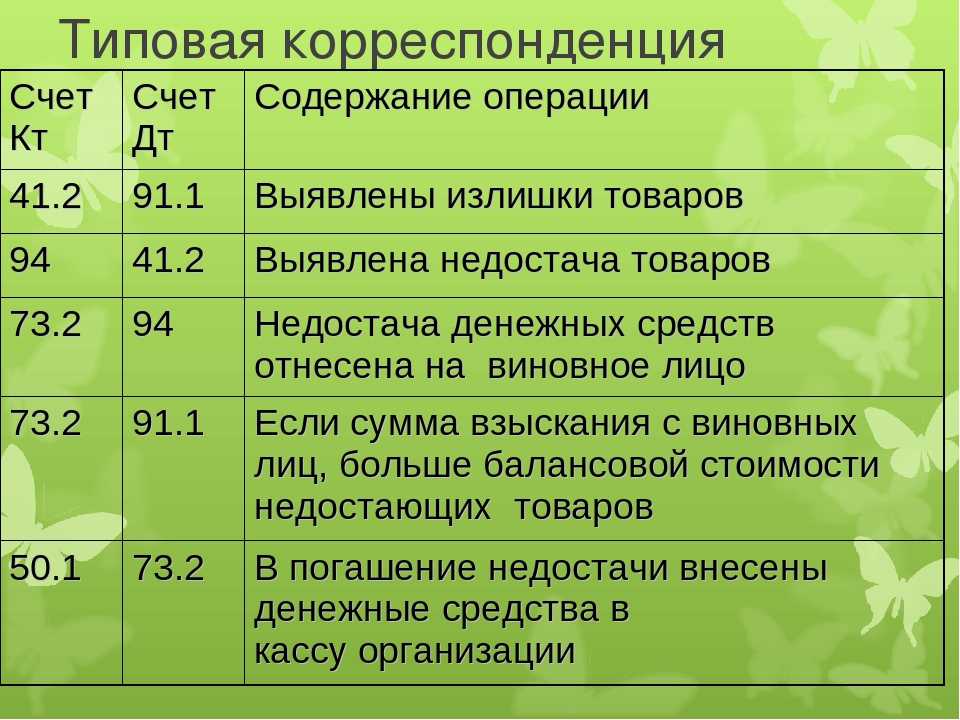

Обратная реализация товара поставщику проводки

Под

обратной продажей понимается возврат

продукции поставщику. Есть разные

причины выполнения такого действия,

например, несоответствие продукции

той, что была заказана, выявление брака

при приеме и т.д. Исходя из того, были ли

объект принят или нет, бухгалтерские

проводки

могут быть различными.

Какие

проводки

могут составляться, и какие операции

они отражают:

- ДТ62КТ90/1

– сторно выручки от реализации на

размер возвращаемого товара; - ДТ90/2КТ41

– сторно себестоимости продукции; - ДТ90/3КТ68

– сторно налога; -

ДТ62КТ51 –

возвращение денег покупателю.

У

поставщика записи по продаже продукции,

которая была принята к учету покупателем,

а после возвращена, не будут отличаться

от тех, когда торгово-материальные

ценности были приняты к учету за балансом.

Продажа товара: проводки

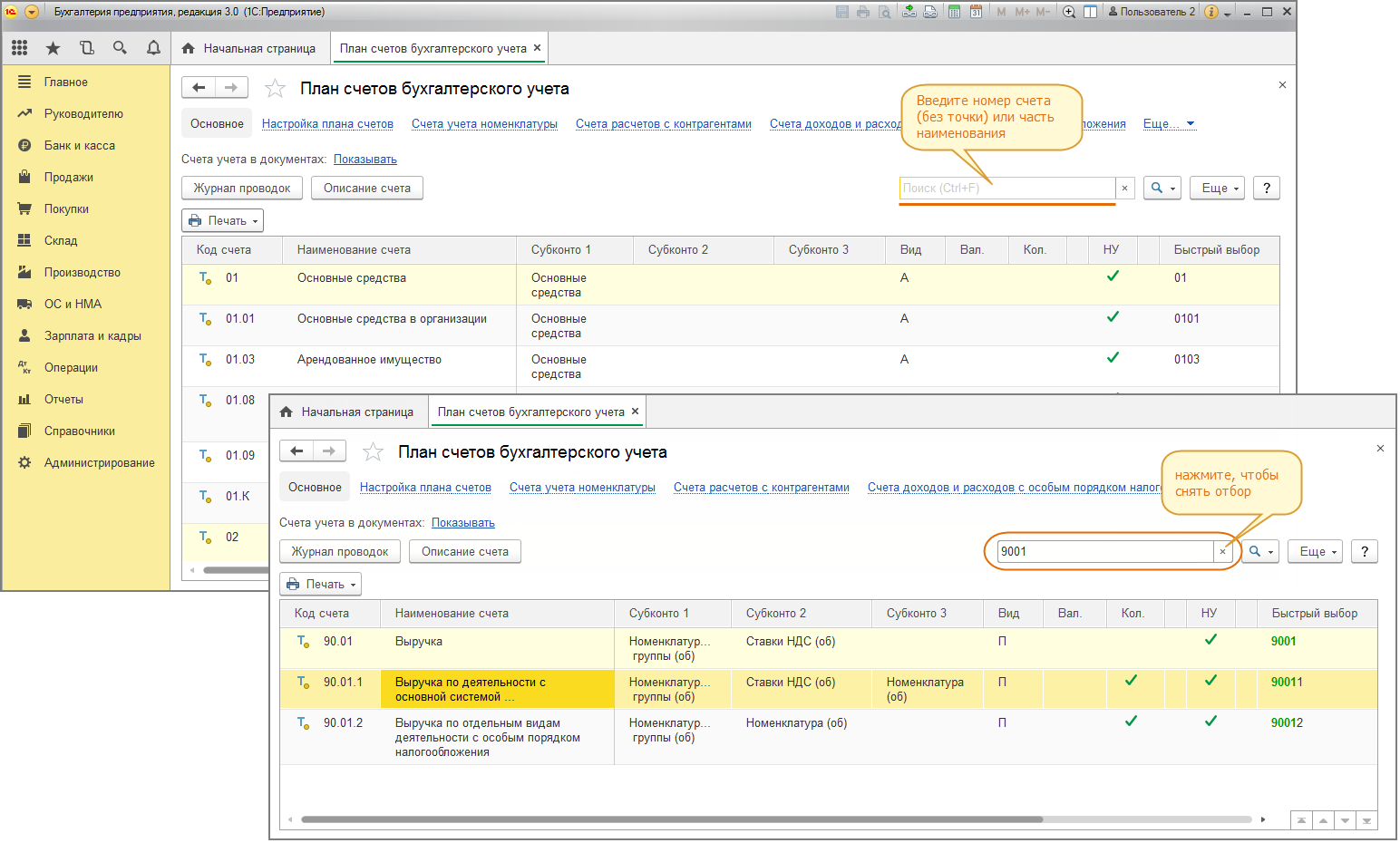

- 90.01.1 — прибыль от производства с основными налогами

- 90.01.2 — прибыль по отдельным позициям с индивидуальным налогообложением

- 90.02.1 — расчет себестоимости товарооборота с основным налогом

- 90.02.2 — расчет себестоимости продаж по позициям с персональными налогами

- 90.03 — налогообложение с добавленной стоимостью

- 90.04 — акцизы

- 90.05 — пошлина

- 90.07.1 — продажные затраты по работе с налогами

- 90.07.2 — затраты на продажу по отдельным позициям с индивидуальными налогами

- 90.08.1 — затраты на управление с налогами

- 90.08.2 — расходы на управление по некоторым позициям с индивидуальными налогами

- 90.09 — доход и убыток от продаж

В кредитной главе отображается прибыль от продажи, в дебетовую заносится себестоимость и отображается НДС от продажи.

Разделение выручки ИП: отражение в бухгалтерском учете

Если ИП занимается продажей товаров, то выручка должна отражаться на счете 62 «Расчеты по реализации продукции» в книге доходов на момент передачи товара покупателю. Если же ИП оказывает услуги, то выручка отражается на счете 76 «Расчеты по оказанным услугам».

Проводки в учетной книге должны отражать, на какой счет уходит выручка от продажи товаров или услуг. Например, если ИП продал товар на 5000 рублей, то проводка должна быть следующей:

- Дебет счет 62 «Расчеты по реализации продукции» (или 76 «Расчеты по оказанным услугам») на 5000 рублей.

- Кредит счета 90 «Продажи» на 5000 рублей.

Важно понимать, что выручка от продажи товаров и услуг отражается только на момент передачи их покупателю, а не на момент оплаты. Если ИП принимает оплату сразу же, при передаче товара или оказании услуги, то проводки отражают только факт передачи товара или оказания услуги

Продажа товаров и оказание услуг — это разные счета бухгалтерского учета, и на них отражаются разные виды доходов. Если проводки отражены неправильно, то это может привести к ошибкам при подаче отчетности или уплате налогов

Поэтому важно понимать, какие счета используются для отражения выручки, в какой строке книги доходов, на каком счете баланса и как в учетных проводках отражается доход от продаж

Финансовый результат: проводки

Внешний:

- амортизация

- стоимость сырья

- совокупность экономических показателей рынка на текущий момент

- налоги, штрафы

- различные природные катаклизмы (аварии)

Внешние обстоятельства хотя и не воздействуют прямо на изменения прибыли, но оказывают влияние на себестоимость и колебание объемов реализуемой продукции. Расчет Опция помогает на стадии планирования учета предполагаемой прибыли

Важно знать следующие параметры:

- наименование товара

- стоимость

- реализуемый объем

Простой способ – расчет с помощью рентабельности. Анализ прошлых достижений, проведенных в бухгалтерских книгах, позволяет высчитать предполагаемую прибыль в будущем.

Проводки прибыли от продаж Бухгалтерские проводки – это документальное оформление и занесение в журнал или ПК данных об изменениях в счетах.

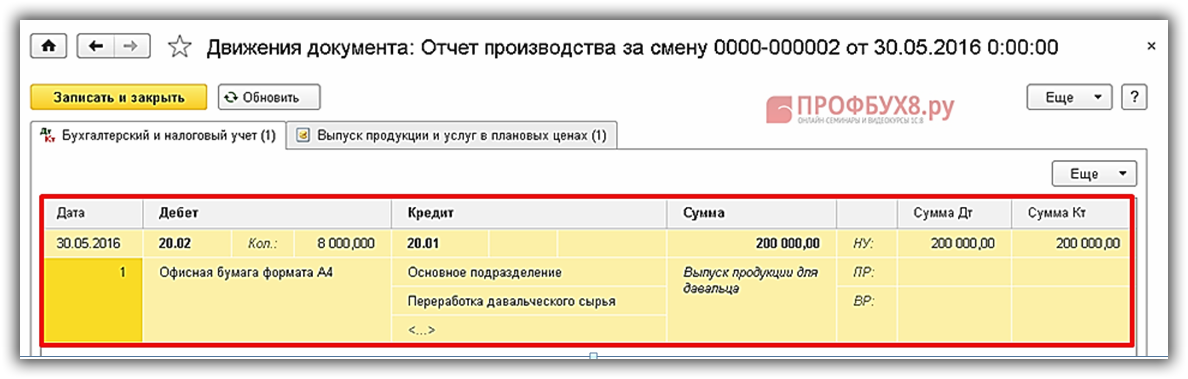

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе () устанавливается в .

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

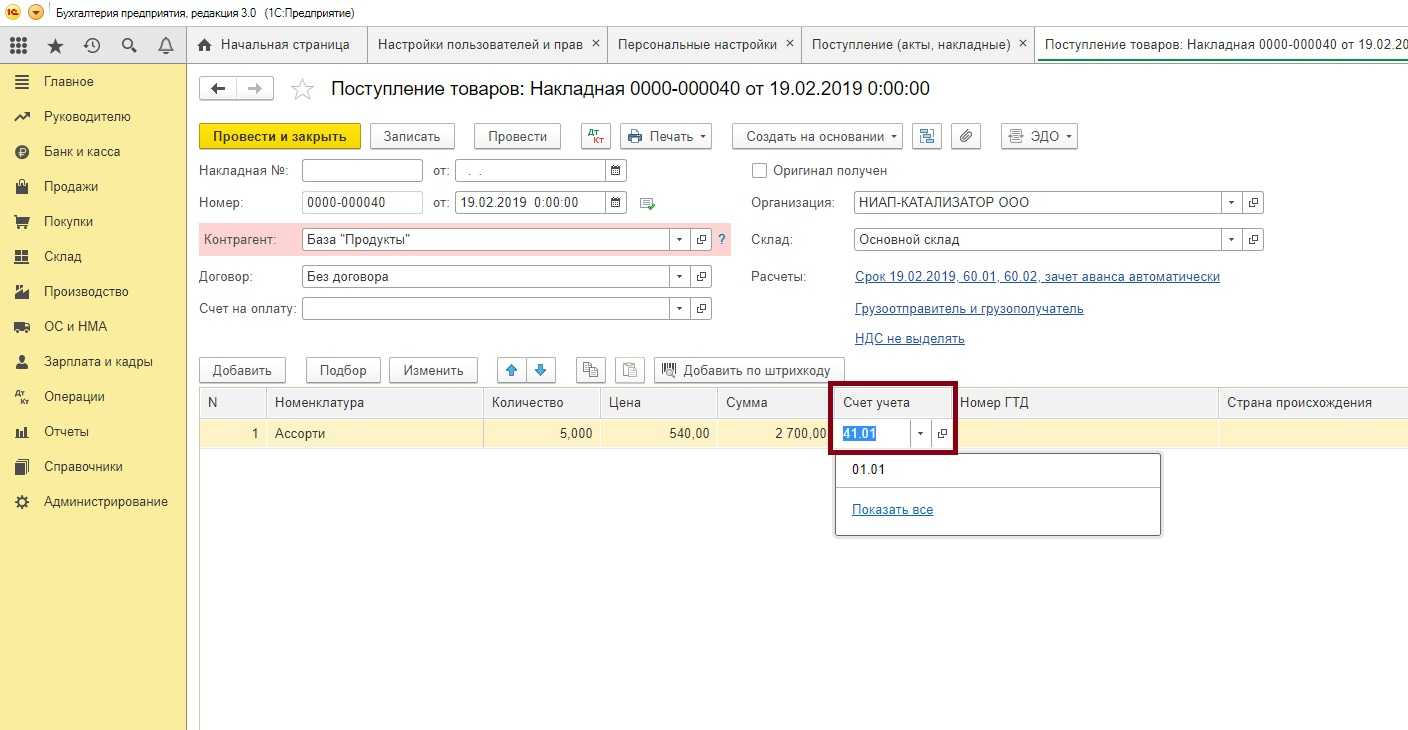

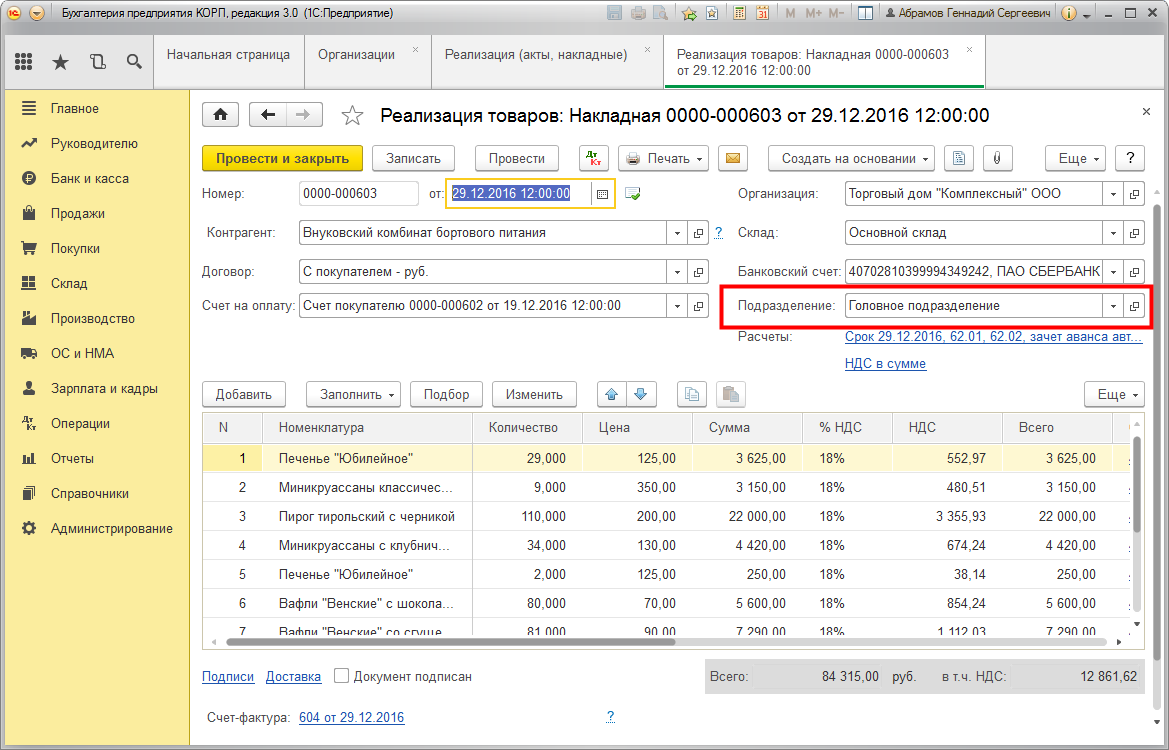

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции:

- в БУ с учетом НДС;

- в НУ без учетаНДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

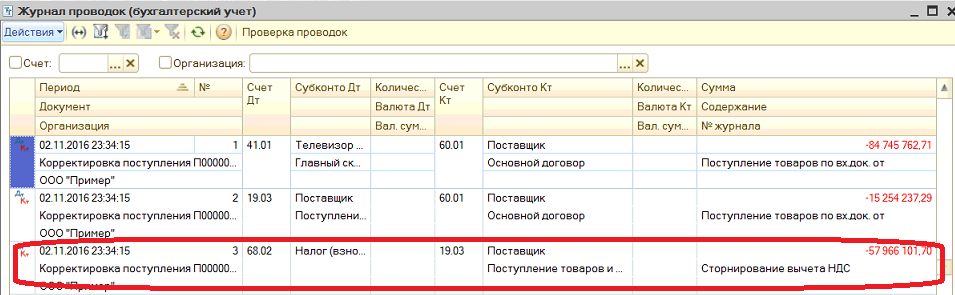

Оформляем корректировку реализации, проводки

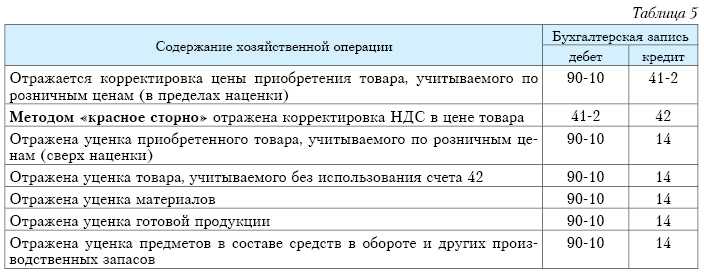

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Книга доходов и расходов

Книга доходов и расходов – это один из важнейших документов бухгалтерского учета ИП. Она предназначена для отражения всех операций по реализации товаров и услуг, а также всех доходов и расходов.

Если услуги ИП оплачиваются наличными, то доход от реализации находится на счете ИП и отражается как наличные. Если же оплата произведена безналичным способом, то доход находится на расчетном счете и отражается в соответствующей бухгалтерской проводке.

Доход, отраженный в книге доходов и расходов, должен соответствовать проводкам в программе 1С и быть верно указанным в бухгалтерии. Если доход неправильно отражен, нужно сделать корректирующую бухгалтерскую проводку.

Книга доходов и расходов составляется пошаговая инструкция, представленная на сайте Росстата:

- В разделе «Доходы» указываются все поступления денежных средств, связанные с реализацией товаров или услуг;

- В разделе «Расходы» указываются все затраты, связанные с производством товаров или оказанием услуг;

- В разделе «Прочие расходы» указываются все прочие затраты, не вошедшие в раздел «Расходы».

Чтобы корректно отразить доходы от продаж в бухгалтерском учете и балансе, нужно правильно задокументировать все операции и использовать правильные коды проводок.

| Вопрос | Ответ |

|---|---|

| Как отразить продажи товаров или услуг на счетах ИП? | Для отражения продаж товаров или услуг на счетах ИП нужно составить документы и бухгалтерские проводки, соответствующие действующим нормам и правилам. |

| Какие проводки используются при продаже товаров ИП? | Для продажи товаров ИП используются проводки, соответствующие учетной политике ИП и действующему законодательству. |

| Что делать, если доход неправильно отражен в книге доходов и расходов? | Если доход неправильно отражен в книге доходов и расходов, нужно сделать корректирующую бухгалтерскую проводку. |

| Как отразить доходы от продаж в бухгалтерском учете? | Для правильного отражения доходов от продаж в бухгалтерском учете нужно использовать правильные коды проводок и правильно задокументировать все операции. |

Оформляем корректировку реализации проводки

В

некоторых ситуациях возможно оспаривание

стоимости при

реализации услуг

уже поставленной продукции.

В таком случае в бухучете требуется

осуществление корректировок. Есть

разные условия, когда могут потребоваться

подобные записи.

В

каких случаях может потребоваться

снижение цены по поставкам:

- Обнаружение

покупателем несоответствия товара

начальным условиям; - Допущение

изъянов при оформлении документации; - Предоставление

премии покупателю.

При

выявлении данных ситуация в течение 5

суток после отгрузки, счет-фактура

выставляется с учетом изменений и

вносить корректировки не следует. Если

данный срок истек, продавцу нужно

оформить корректировочный документ,

так как внесение изменений скажется на

размере налога.

Изменения,

которые снижают цену продукции, должны

оформляться документально. Какие записи

при этом должны составляться:

- ДТ41КТ62

– Сторно суммы продукции к возврату; - ДТ19КТ62

– Сторно НДС; - ДТ68КТ19

– Сторно компенсируемого НДС по возврату.

Корректирование

и составление соответствующих проводок

при уменьшении является обязанностью

двух сторон согласно договору. Данное

действие выполняется после представления

документальных подтверждений.

Реализация товара: проводки

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС.

Представим типовые проводки по реализации товаров в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Начислен НДС со стоимости проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 «Расходы на продажу» |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

Представленный комплекс проводок предполагает, что выручка признается в момент отгрузки товаров.

Однако возможна ситуация, когда в соответствии с договором право собственности на товар переходит к покупателю, к примеру, в момент оплаты. В этом случае выручка в момент отгрузки не признается, ведь не выполняется одно из условий ее признания – переход к покупателю права собственности (пп. «г» п. 12 ПБУ 9/99). Но поскольку товар фактически уходит со склада и списывается с учета, в момент отгрузки используется счет 45 «Товары отгруженные»:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отгружены товары покупателю по договору с особым порядком перехода права собственности (после оплаты) | 45 | 41 |

| Начислен НДС в момент отгрузки | 76 «Расчеты с разными дебиторами и кредиторами» | 68 |

| Поступила оплата от покупателей | 51, 52 и др. | 62 |

| Признана выручка от продажи товаров | 62 | 90, субсчет «Выручка» |

| Списана себестоимость отгруженных ранее товаров | 90, субсчет «Себестоимость продаж» | 45 |

| Учтен НДС, начисленный в момент отгрузки товаров | 90, субсчет «НДС» | 76 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Когда говорят об обратной реализации, имеют в виду комплекс бухгалтерских записей, который должен сделать в своем учете покупатель при возврате товара поставщику. О типовых проводках при возврате товаров по различным причинам можно прочитать в нашем материале.

Учет реализации товаров и услуг

Многие компании получают доход за счет продажи товара. При продаже потребуется отразить проданную продукцию в бухучете. Отражение факта продажи производится на время отгрузки или оплаты. Есть некоторые особенности при отражении исполнения обязательств в оптовой и розничной торговле.

Реализация в оптовой торговле

Организация – поставщик заключает контракт по реализации товара с контрагентом, который покупает товары. Проводки в таком случае различаются исходя из варианта перехода права собственности по отгруженной продукции. Признание права собственности возникает в момент продажи или после оплаты. Потребуется составление таких документов, как накладная и счет-фактура.

Реализация в рознице

Продавая товары потребителям посредством наличного расчета или карт, чеков, чтобы учесть объем выручки, применяется ККМ. Расшифровывается аббревиатура как контрольно-кассовый аппарат.

https://youtube.com/watch?v=jzoc-5KfH6o

Какими документами сопровождается купля-продажа

Вся первичная документация, которую использует компания в работе, отвечает требованиям, оговоренным в законе о бухгалтерском учете № 402-ФЗ. В случае продажи продукции потребуется составить:

- Товарные накладные по форме ТОРГ-12;

- Счета-фактуры;

- Транспортные накладные;

- УПД – универсальный передаточный документ;

- Сертификаты, спецификации, прочие документы, предусмотренные договором.

Документы на продукцию составляются в двух экземплярах. Если для продукции предусмотрен особый переход прав собственности, то удобнее составить три экземпляра отгрузочных документов. Со стороны принимающей стороны поставщик должен получить отметку о приемке продукции: дату, подпись, печать компании-покупателя.

Счета-фактуры выписываются продавцом в том случае, если он является плательщиком НДС, налоговым агентом. Товарные накладные служат подтверждением факта передачи прав на имущество (товары, продукцию). В учете они послужат основанием для принятия продукции к учету, списанию стоимости приобретения в затраты при расчете прибыли. Начиная с 21.10.2013 года, допускается применение универсального передаточного документа УПД для сделок купли-продажи, по оформлению оказанных услуг и работ. УПД выписывается в двух экземплярах и служит альтернативной заменой документам: ТОРГ-12 и счетам-фактурам. Бланк УПД по наполнению имеет вид счета-фактуры. Заверяется документ ответственными лицами за отгрузку продукции, а также лицом несущим ответственность за правильность оформления фактов хозяйственной жизни предприятия.

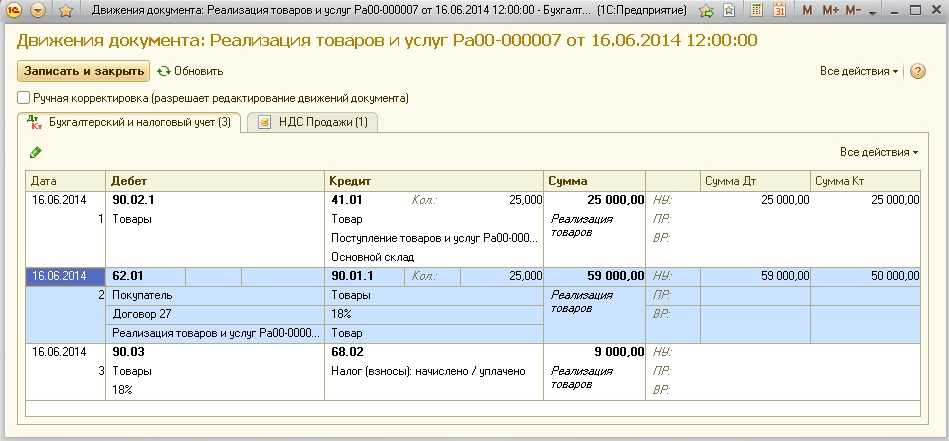

Проводки реализованной продукции:

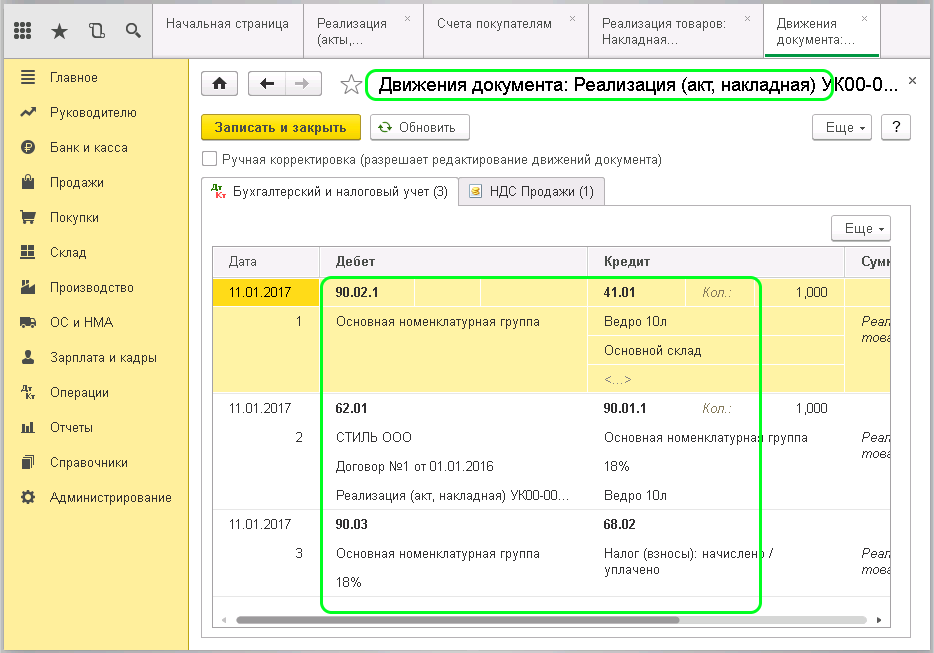

Дт 90.2 Кт 43 – продажа продукции

Дт 90.3 Кт 68 – начислен НДС к оплате

Дт 62 Кт 90.1 – сформирована дебиторская задолженность

Дт 50/51 Кт 62.1 – поступила оплата от покупателя.

Комиссионная реализация товара: проводки, характеристика

Главной особенностью продажи непродовольственной продукции, принятой на комиссию, является то, что с передачей имущества права на его владение сохраняются за комитентом. Отношения между сторонами регулируются договором.

Для целей бухгалтерского учета принятой на комиссию продукции используют счет 004. При принятии товаров на комиссию сумму отражают по дебету, при списании — по кредиту. Вознаграждение комиссионера отражают проводкой Дт 76 Кт 90.1.

Реализация и ее фиксирование в документах важная составляющая бухгалтерского учета. Искажение данных повлечет за собой неправильное исчисление налоговой базы и неверную оценку результатов финансовой деятельности.

Учет процесса реализации В бухгалтерском учете осуществление той или иной хозяйственной операции описывается при помощи корреспонденции счетов. Уже известно, что исходное положение ТМЦ на складе фиксируется на 41 счете. Но куда дальше движутся средства, описывая факт продажи? Независимо от типа торговли и направленности предприятия процесс реализации и его результаты описывает счет 90 в бухгалтерском учете. Его субсчета предусмотрены для сбора информации как о величине выручки, так и о суммах НДС, себестоимости проданных товаров и подведении общего финансового результата. Счет 90 в бухгалтерском учете активно-пассивный, в кредите указывают суммы, увеличивающие доход предприятия, а в дебете – результаты расходов. Именно сюда производят списание реализованных товаров со счета 41 и издержек обращения (сч. 44).

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости

— если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости

— если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов

, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43

— передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов

;

ФИФО

;

по средней себестоимости

.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите

в учетной политике для целей бухучета

. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС

(п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

— начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. .

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1

— отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1

— отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см.

Как отразить в бухгалтерском учете продажу товаров в розницу

.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости

, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости

, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45

— учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг)

.

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

— начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см.

Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло

.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см.

Как отразить в учете операции с тарой при реализации собственной продукции

.

Признание выручки в иных случаях

Не всегда бывает так, что покупатель рассчитывается с продавцом в обычном порядке. Как же учитывать выручку при других методах оплаты, которые установлены договором поставки (оказания услуг или выполнения работ)? Рассмотрим некоторые нестандартные случаи, в которых право собственности на товар переходит немного позже отгрузки:

- При договоре, согласно которому право собственности переходит после оплаты товара (работ, услуг), выручку отражают только после получения денежных средств от покупателя. До момента оплаты такие товары числятся на счете 45. Проводки по бухучету составляются в таком случае в два этапа: Дт «Отгруженные товары» Кт «Товары», Дт 62 Кт 90.01.

- При бартерной сделке право собственности в общих случаях переходит только после того, как обе стороны передали друг другу объекты договора. До этого момента учет сумм исходя из рыночной стоимости объекта мены производится на счете 45.

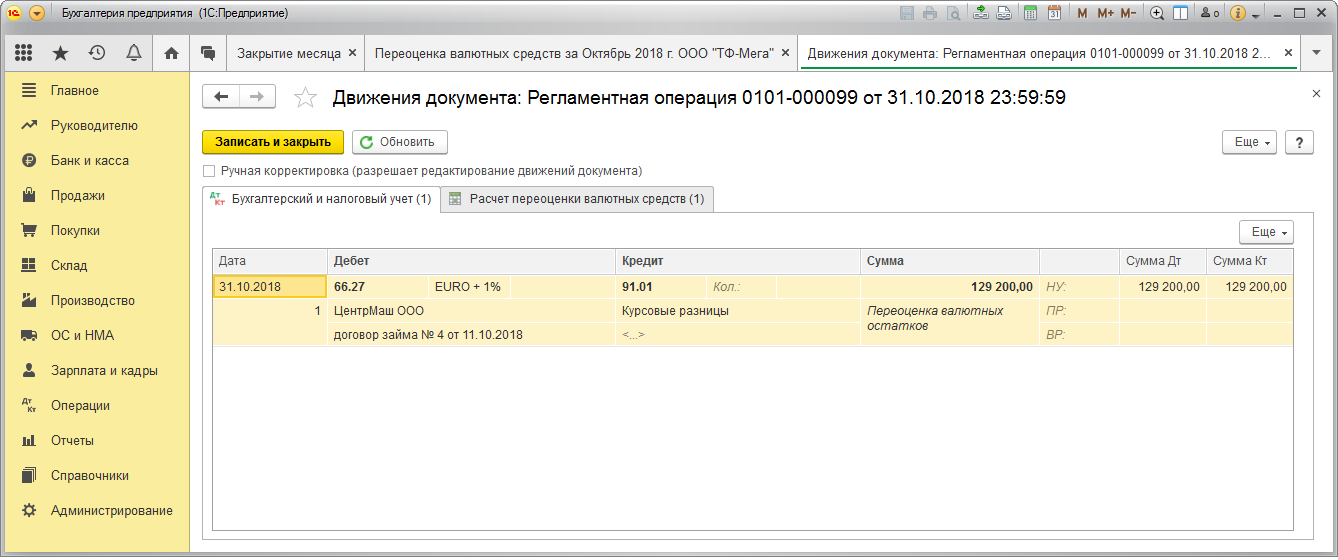

- При расчетах в иностранной валюте производятся дополнительные записи, корректирующие сумму оплаты при возникновении курсовой разницы. Бухгалтер в дебет счета 90 (субсчет 90.01) отражает сумму выручки после отгрузки товара по курсу, установленному на текущую дату. После того как покупатель оплатит поставку, в случае возникновения курсовой разницы необходимо скорректировать сумму задолженности.

Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации. Это всегда запись: Дт 62 Кт 90.01. Нельзя лишь забывать, что право признать в бухгалтерском учете выручку предоставляется только после перехода права собственности на товар (результаты работ, услуг) покупателю.

Зачем нужен 90-й счет?

Независимо от того, какой вид экономической деятельности – производство, сельское хозяйство или торговля – приносит предприятию прибыль, суммы, которые ее образуют, записывают на счет 90 — «Продажи». Это очень объемный счет, имеющий множество статей затрат и доходов, которые учитываются по отдельным аналитическим счетам.

Главная функция счета – первичный сбор данных о совокупности затрат и выгод, которые сопровождает производственно-реализационный процесс. Без существования такого рода сбора информации предприятию было бы сложно разобраться в том, откуда что берется. Благодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности.

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Продажа товара: проводки

- 90.01.1 — прибыль от производства с основными налогами

- 90.01.2 — прибыль по отдельным позициям с индивидуальным налогообложением

- 90.02.1 — расчет себестоимости товарооборота с основным налогом

- 90.02.2 — расчет себестоимости продаж по позициям с персональными налогами

- 90.03 — налогообложение с добавленной стоимостью

- 90.04 — акцизы

- 90.05 — пошлина

- 90.07.1 — продажные затраты по работе с налогами

- 90.07.2 — затраты на продажу по отдельным позициям с индивидуальными налогами

- 90.08.1 — затраты на управление с налогами

- 90.08.2 — расходы на управление по некоторым позициям с индивидуальными налогами

- 90.09 — доход и убыток от продаж

В кредитной главе отображается прибыль от продажи, в дебетовую заносится себестоимость и отображается НДС от продажи.