Маски при бесклассовой маршрутизации (CIDR)

Основная статья: Подсеть

Маски подсети являются основой метода бесклассовой маршрутизации (англ. CIDR). При этом подходе маску подсети записывают вместе с IP-адресом в формате «IP-адрес/количество единичных бит в маске». Число после знака дроби (т. н. длина префикса сети) означает количество единичных разрядов (бит) в маске подсети.

Рассмотрим пример записи диапазона IP-адресов в виде 10.96.0.0/11. В этом случае маска подсети будет иметь двоичный вид 1111_1111.1110_0000.0000_0000.0000_0000, или то же самое в десятичном виде: 255.224.0.0. 11 разрядов IP-адреса отводятся под адрес сети, а остальной 32-11=21 разряд полного адреса (1111_1111.1110_0000.0000_0000.0000_0000) — под локальный адрес в этой сети. Итого, 10.96.0.0/11 означает диапазон адресов от 10.96.0.0 до 10.127.255.255.

| CIDR | Последний IP-адрес в подсети | Маска подсети | Количество адресов в подсети | Количество хостов в подсети | Класс подсети |

|---|---|---|---|---|---|

| a.b.c.d/32 | 0.0.0.0 | 255.255.255.255 | 1 | 1* | 1/256 C |

| a.b.c.d/31 | 0.0.0.1 | 255.255.255.254 | 2 | 2* | 1/128 C |

| a.b.c.d/30 | 0.0.0.3 | 255.255.255.252 | 4 | 2 | 1/64 C |

| a.b.c.d/29 | 0.0.0.7 | 255.255.255.248 | 8 | 6 | 1/32 C |

| a.b.c.d/28 | 0.0.0.15 | 255.255.255.240 | 16 | 14 | 1/16 C |

| a.b.c.d/27 | 0.0.0.31 | 255.255.255.224 | 32 | 30 | 1/8 C |

| a.b.c.d/26 | 0.0.0.63 | 255.255.255.192 | 64 | 62 | 1/4 C |

| a.b.c.d/25 | 0.0.0.127 | 255.255.255.128 | 128 | 126 | 1/2 C |

| a.b.c.0/24 | 0.0.0.255 | 255.255.255.000 | 256 | 254 | 1 C |

| a.b.c.0/23 | 0.0.1.255 | 255.255.254.000 | 512 | 510 | 2 C |

| a.b.c.0/22 | 0.0.3.255 | 255.255.252.000 | 1024 | 1022 | 4 C |

| a.b.c.0/21 | 0.0.7.255 | 255.255.248.000 | 2048 | 2046 | 8 C |

| a.b.c.0/20 | 0.0.15.255 | 255.255.240.000 | 4096 | 4094 | 16 C |

| a.b.c.0/19 | 0.0.31.255 | 255.255.224.000 | 8192 | 8190 | 32 C |

| a.b.c.0/18 | 0.0.63.255 | 255.255.192.000 | 16 384 | 16 382 | 64 C |

| a.b.c.0/17 | 0.0.127.255 | 255.255.128.000 | 32 768 | 32 766 | 128 C |

| a.b.0.0/16 | 0.0.255.255 | 255.255.000.000 | 65 536 | 65 534 | 256 C = 1 B |

| a.b.0.0/15 | 0.1.255.255 | 255.254.000.000 | 131 072 | 131 070 | 2 B |

| a.b.0.0/14 | 0.3.255.255 | 255.252.000.000 | 262 144 | 262 142 | 4 B |

| a.b.0.0/13 | 0.7.255.255 | 255.248.000.000 | 524 288 | 524 286 | 8 B |

| a.b.0.0/12 | 0.15.255.255 | 255.240.000.000 | 1 048 576 | 1 048 574 | 16 B |

| a.b.0.0/11 | 0.31.255.255 | 255.224.000.000 | 2 097 152 | 2 097 150 | 32 B |

| a.b.0.0/10 | 0.63.255.255 | 255.192.000.000 | 4 194 304 | 4 194 302 | 64 B |

| a.b.0.0/9 | 0.127.255.255 | 255.128.000.000 | 8 388 608 | 8 388 606 | 128 B |

| a.0.0.0/8 | 0.255.255.255 | 255.000.000.000 | 16 777 216 | 16 777 214 | 256 B = 1 A |

| a.0.0.0/7 | 1.255.255.255 | 254.000.000.000 | 33 554 432 | 33 554 430 | 2 A |

| a.0.0.0/6 | 3.255.255.255 | 252.000.000.000 | 67 108 864 | 67 108 862 | 4 A |

| a.0.0.0/5 | 7.255.255.255 | 248.000.000.000 | 134 217 728 | 134 217 726 | 8 A |

| a.0.0.0/4 | 15.255.255.255 | 240.000.000.000 | 268 435 456 | 268 435 454 | 16 A |

| a.0.0.0/3 | 31.255.255.255 | 224.000.000.000 | 536 870 912 | 536 870 910 | 32 A |

| a.0.0.0/2 | 63.255.255.255 | 192.000.000.000 | 1 073 741 824 | 1 073 741 822 | 64 A |

| a.0.0.0/1 | 127.255.255.255 | 128.000.000.000 | 2 147 483 648 | 2 147 483 646 | 128 A |

| 0.0.0.0/0 | 255.255.255.255 | 000.000.000.000 | 4 294 967 296 | 4 294 967 294 | 256 A |

* Чтобы в сетях с такой размерностью маски возможно было разместить хосты, отступают от правил, принятых для работы в остальных сетях.

Возможных узлов подсети меньше количества адресов на два: начальный адрес сети резервируется для идентификации подсети, последний адрес используется в качестве широковещательного адреса (возможны исключения в виде адресации в IPv4 сетей /32 и /31).

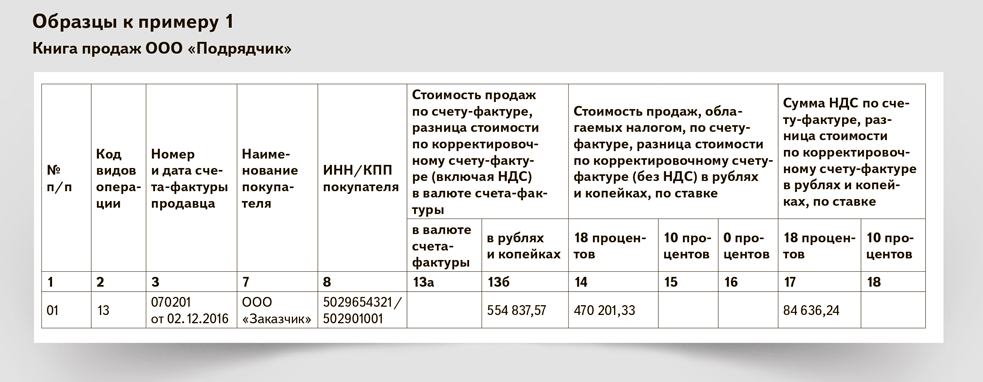

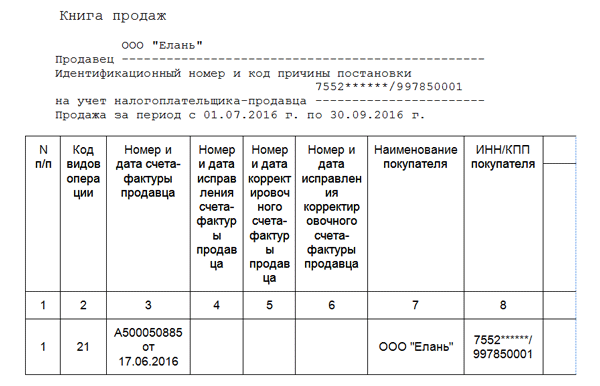

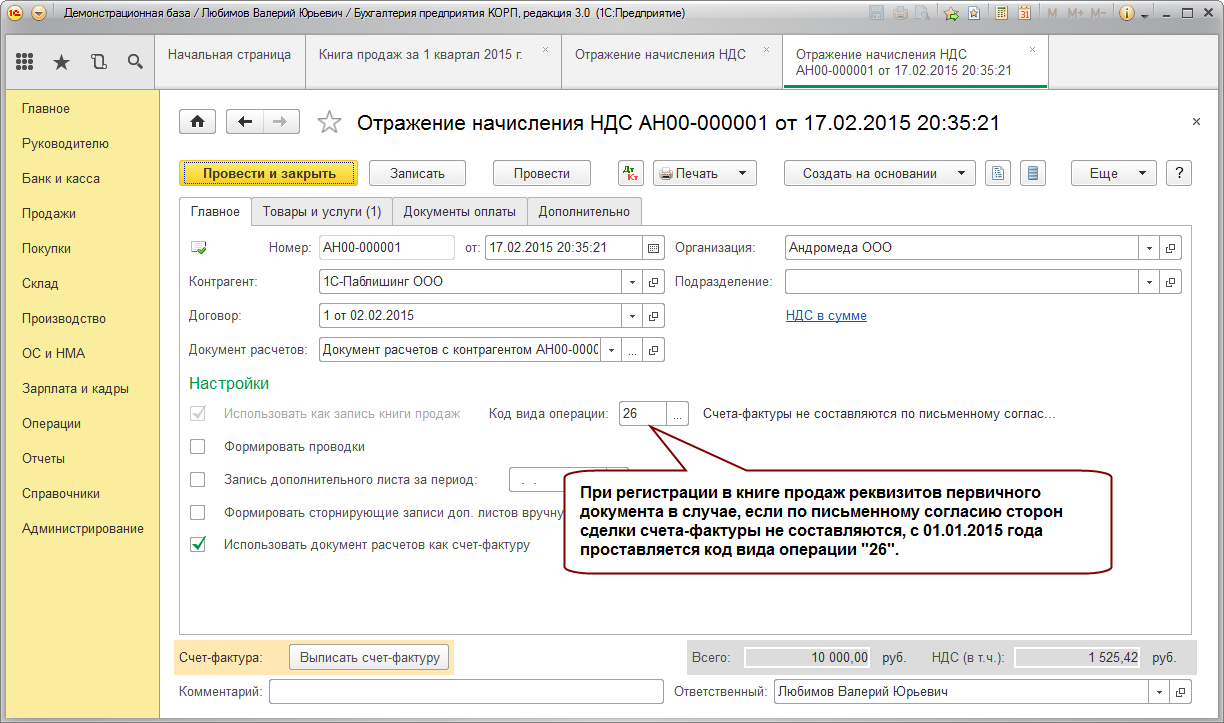

Код вида операций 26 в книге продаж: изначальное применение

Этот код был утвержден Письмом ФНС России от 22.01.2015 N ГД-4-3/794@. Юридические лица, занимающиеся сбытом товаров и услуг, отмечали код 26 в книге продаж при вводе информации о первичных учетных документах в случаях отгрузки продукции (исполнении работ, оказании услуг) организациям и индивидуальным предпринимателям, которые были освобождены от выплачивания НДС (к примеру, если перешли на упрощенную систему налогообложения).

Фактически, код 26 применялся при обстоятельствах, когда счет-фактура не оформлялась. Но в тех случаях, когда продавец оформлял счет-фактуру покупателю, являющегося физическим лицом, то в книге продаж при сбыте продукции (работ, услуг) фиксировали код 01.

Особенности заполнения журнала учета счетов фактур с кодом 26

Для правильной регистрации операций по НДС с кодом 26 и отражении их в журнале учета счетов фактур, необходимо придерживаться определенного порядка заполнения.

Отражение в журнале учета: В журнале учета счетов фактур необходимо указывать кво и цены продаж, а также номера и даты выставления и получения счетов.

Распространенные ошибки: Одной из распространенных ошибок при заполнении журнала учета счетов фактур с кодом 26 является неправильное указание НТВП. Также может возникнуть ошибка при указании цен продаж и кво.

Пример записи:

| Дата выставления счета | Номер счета | Код операции | Контрагент | Сумма счета |

|---|---|---|---|---|

| 01.07.2021 | 12345 | 26 | ООО «Техника» | 100 000 руб. |

Выводы: При заполнении журнала учета счетов фактур с кодом 26 необходимо учитывать особенности отражения операций и правильно указывать не только номера и даты счетов, но и кво и цены продаж. В случае возникновения вопросов можно обратиться за консультацией к специалистам «Кедр в».

Книга продаж: код вида операции 26

26-й код изначально применялся сбытовыми и торговыми компаниями для информирования об учетной первичке, оформляющей отгрузку товаров и предоставление услуг фирмам и ИП, пользующихся льготами и не работающих с НДС (например, упрощенцам). В реальности код вида операции 26 в книге продаж отражал факты реализации без оформления по ним СФ. Если же составлением СФ сопровождался факт продажи покупателю – физлицу, то он отражался под шифром 01.

Приказом ФНС № ММВ-7-3/136@ список КВО обновился и с 01.07.2016 года этим кодом в книге продаж шифруют реализацию ТМЦ/работ/услуг/ имущественных прав:

-

лицам – неплательщикам НДС (частным гражданам);

-

компаниям и бизнесменам, освобожденным от НДС.

Кроме того, этот шифр используют в ситуациях:

-

получения от этих лиц предоплаты (частичной или полной) в счет будущих отгрузок ТМЦ или передачи прав;

-

изменения стоимости уже отгруженных этим лицам ТМЦ.

Присваивают код 26 проведенным операциям в книге продаж, опираясь на информацию сводной первичной документации, содержащей суммированные данные по действиям за отчетный период – счетов-фактур, Z-отчетов, квитанций БСО.

Журнал учета счетов фактур и код операции 26

В журнале

учета счетов фактур используется

число 26. Есть мнения, что оно применяется

при составлении продавцом сводных

документов, а при выставлении СФ

неплательщику налога

при единичной сделке используется цифра

1.

Согласно приказу ФНС,

«26» используется при указании в книге

покупок, продаж, дополнительных листах,

в журнале учета СФ при оформлении

документации лицам, не платящим налог,

а также тем, кто освобожден от внесения

сбора, при получении аванса от этих лиц,

регистрации документов.

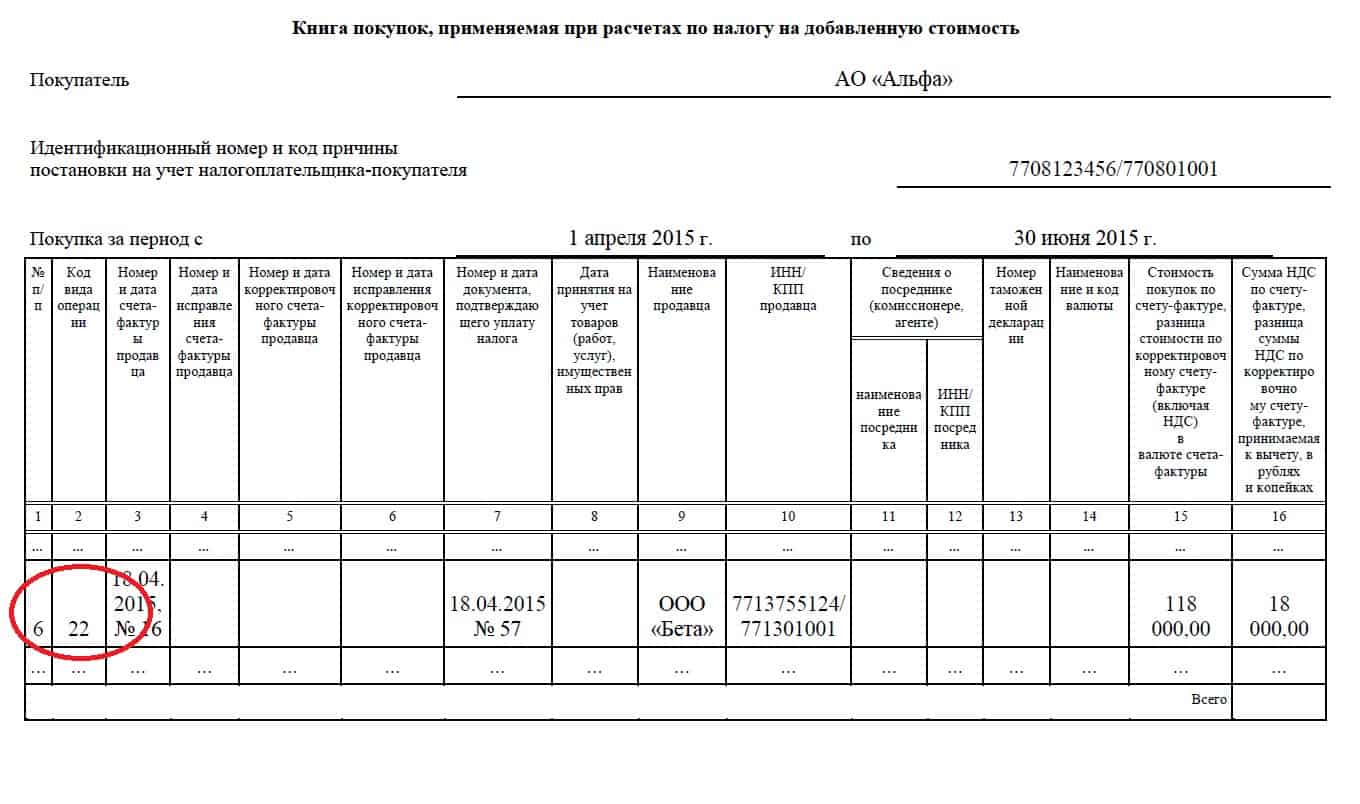

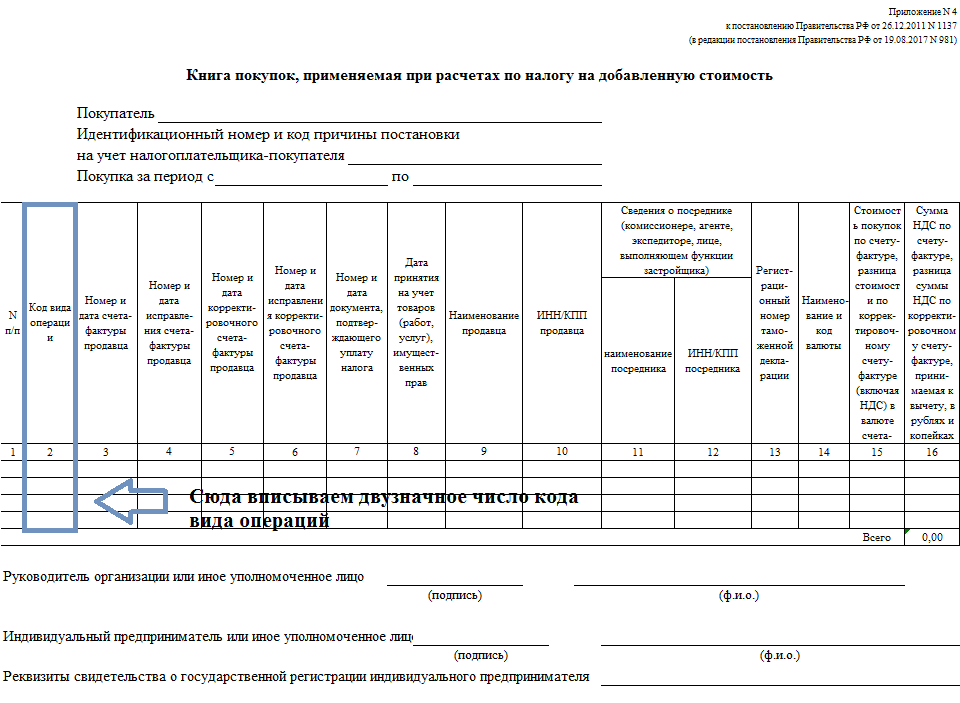

К документам относят СФ, первичную документацию, прочие бумаги, которые содержат сводные сведения по действиям за год или квартал при реализации товаров или услуг. С учетом этого, при регистрировании в книге покупок счет-фактуры на аванс, который получен от лица, не вносящего налог, при отгрузке товаров, пишется показатель операции 26

Как правильно указать?

Для того, чтобы указать код операции в счёте фактуре правильно, необходимо руководствоваться приказом ФНС, указанном выше.

Согласно ему, должна использоваться следующая кодировка:

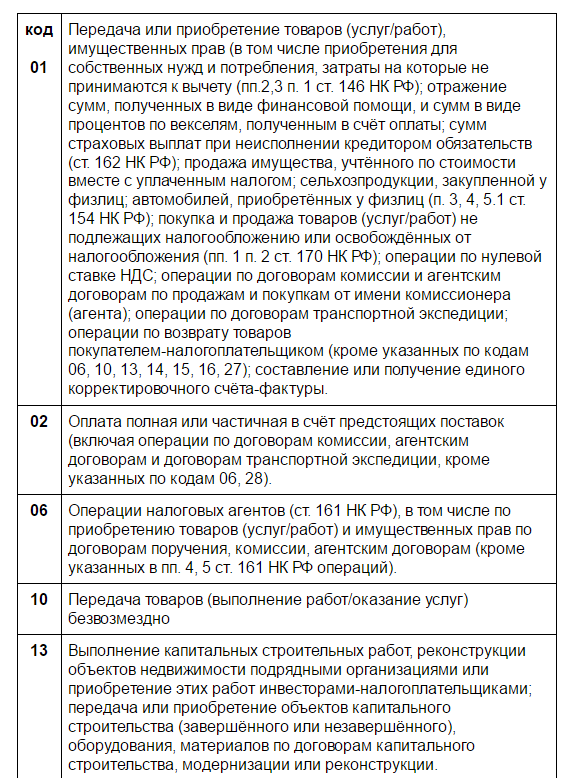

- 01 – отгрузка товаров, выполнение работ или услуг.

- 02 – частичная оплата в счёт предстоящих поставок.

- 03 – операции, выполняемые налоговыми агентами.

- 04 – операции на безвозмездной основе.

- 05 – операции, связанные с подрядом на капитальное строительство.

- 06 – операции, указанные в п. п. 1 – 4 ст. 155 НК РФ.

- 07 – счета-фактуры, выставленные комиссионером или агентом.

- 08 – возврат товаров.

- 09 – возврат товаров физическими лицами.

- 10 – корректировка счёта-фактуры при уменьшении стоимости.

- 11 – ввоз товаров в Россию с территории ЕвразЭС.

- 12 – ввоз с иных территорий.

- 13 – восстановление сумм налогов.

- 14 – возврат авансовых платежей.

- 15 – услуги, оформленные бланками строгой отчётности.

- 16 – выплаты при особых условиях оформления документов.

Всего перечень по состоянию на апрель 2018 года содержит 16 пунктов, в каждом из которых указаны условия, при которых присваивается соответствующий код.

Отдельно нужно упомянуть о коде 26. Он был введен в 2015 году. Он обозначал ситуацию, когда продавец указывал в первичке товар или услуги, оказанные лицам, которые не выплачивали НДС (например, тем, кто пользовался «упрощёнкой»). То есть это означало ситуацию, когда НДС не платился совсем, за исключением случаев, когда продавец выставлял счёт-фактуру, когда должен указываться код 01.

С июля 2016 года код 26 в книге продаж и счетах-фактурах обозначает другое. Согласно , теперь он указывается по операциям, которые были осуществлены в течение учётного периода по отношению к лицам, которые сидят на «упрощёнке» или не платят НДС по другим основаниям. Кроме того, этот код отражается в книге продаж, когда от таких лиц поступает предоплата.

В связи с тем, что перечень кодов регулярно изменяется, ответственным лицам (руководителями и главбухам организаций, а также ИП) необходимо постоянно отслеживать текущие нормы, касающиеся кодировки.

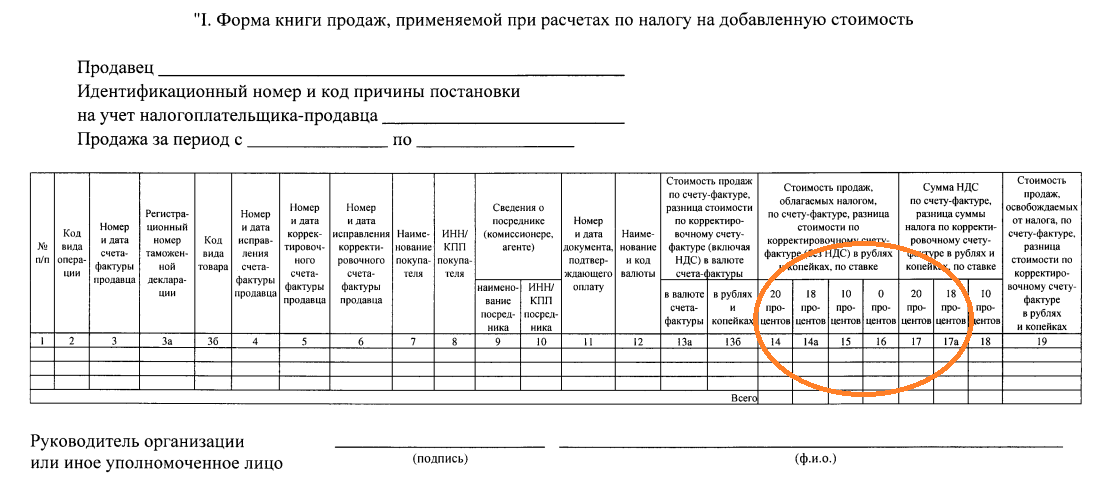

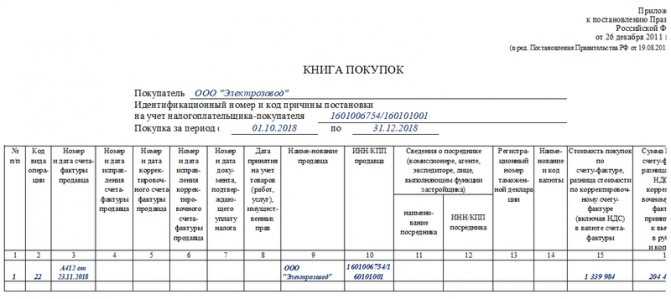

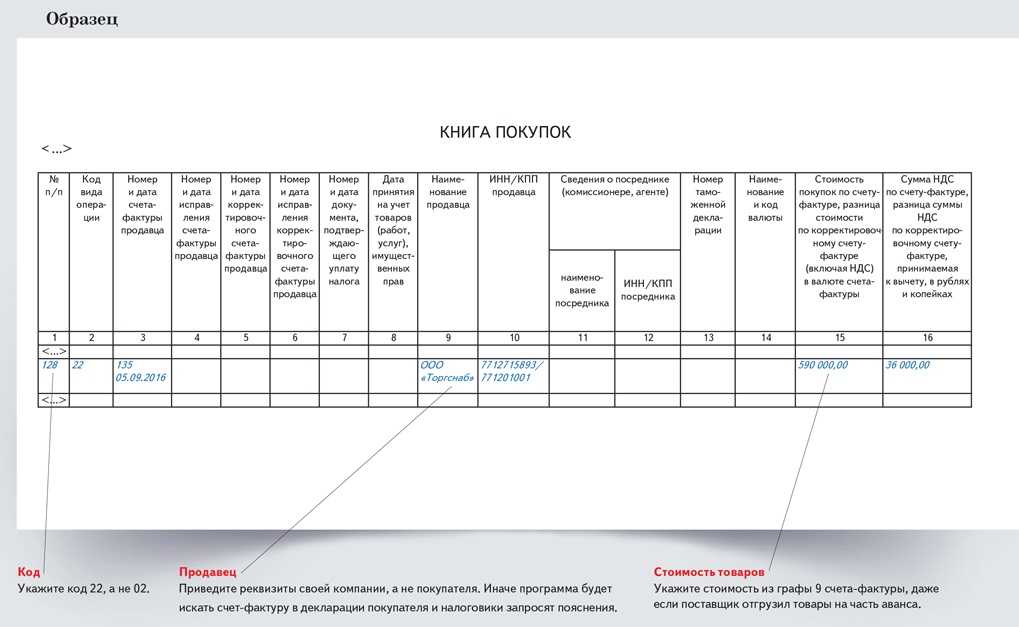

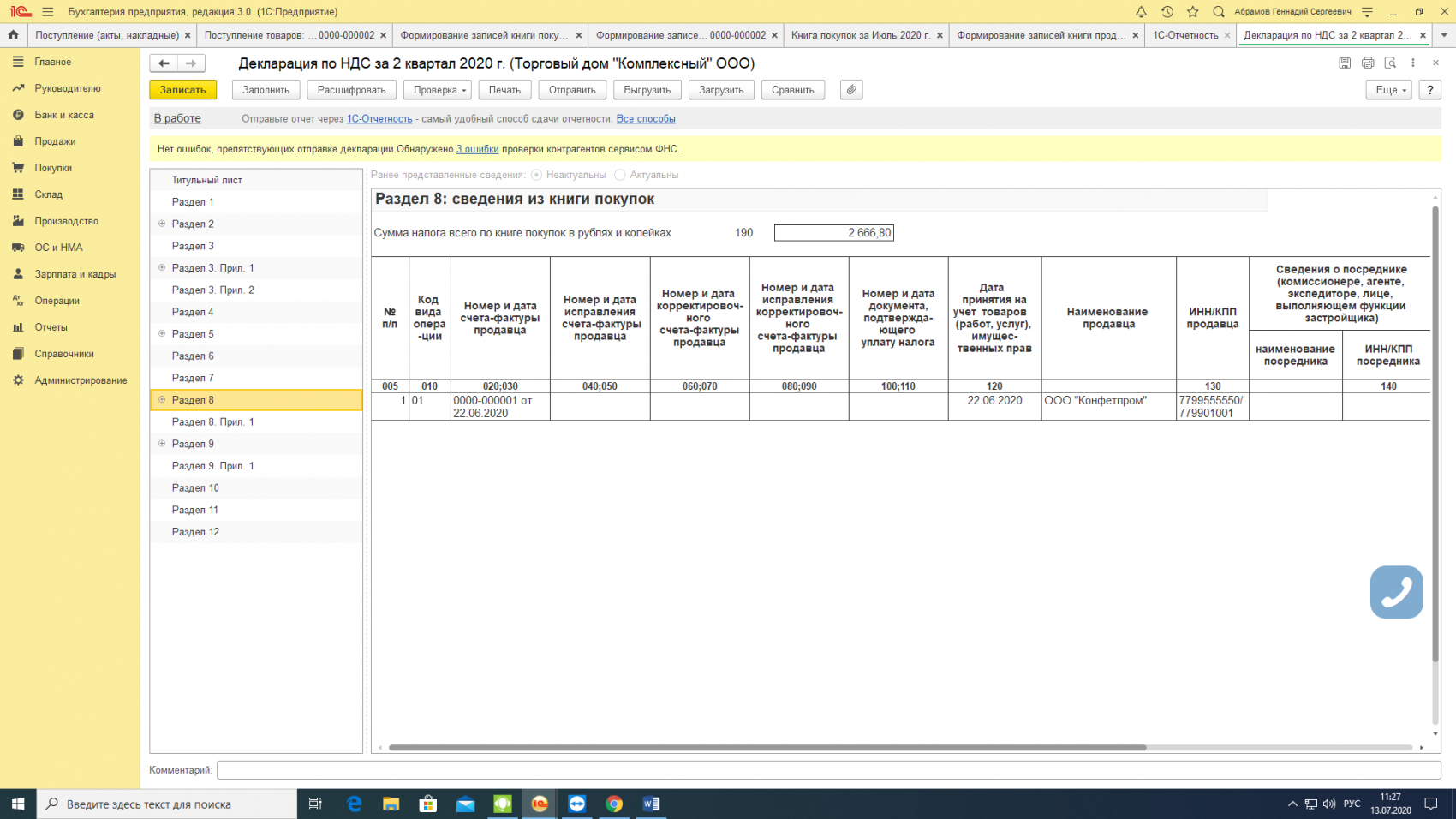

Коды операции в книге продаж: 26 — порядок и нюансы заполнения

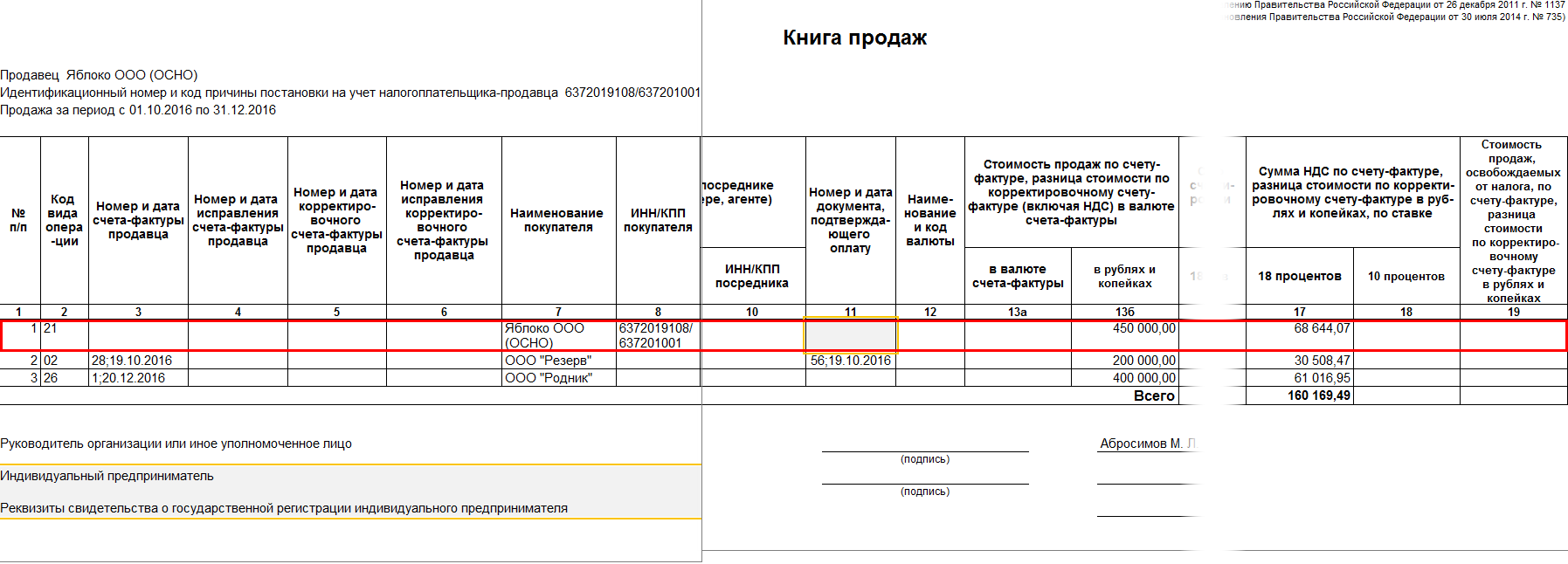

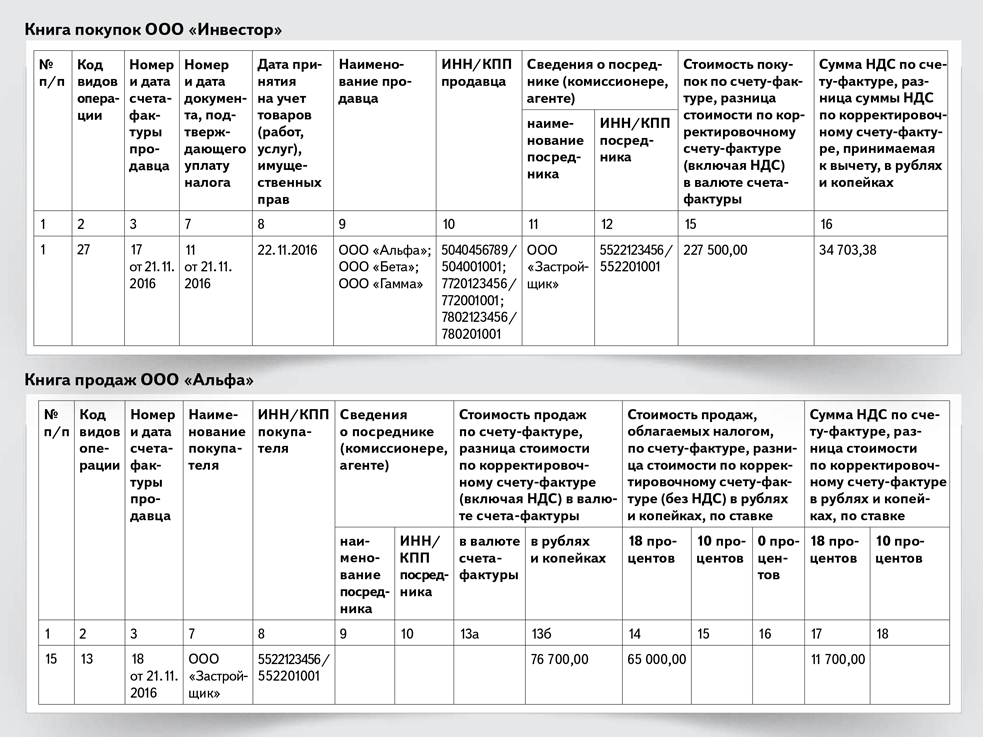

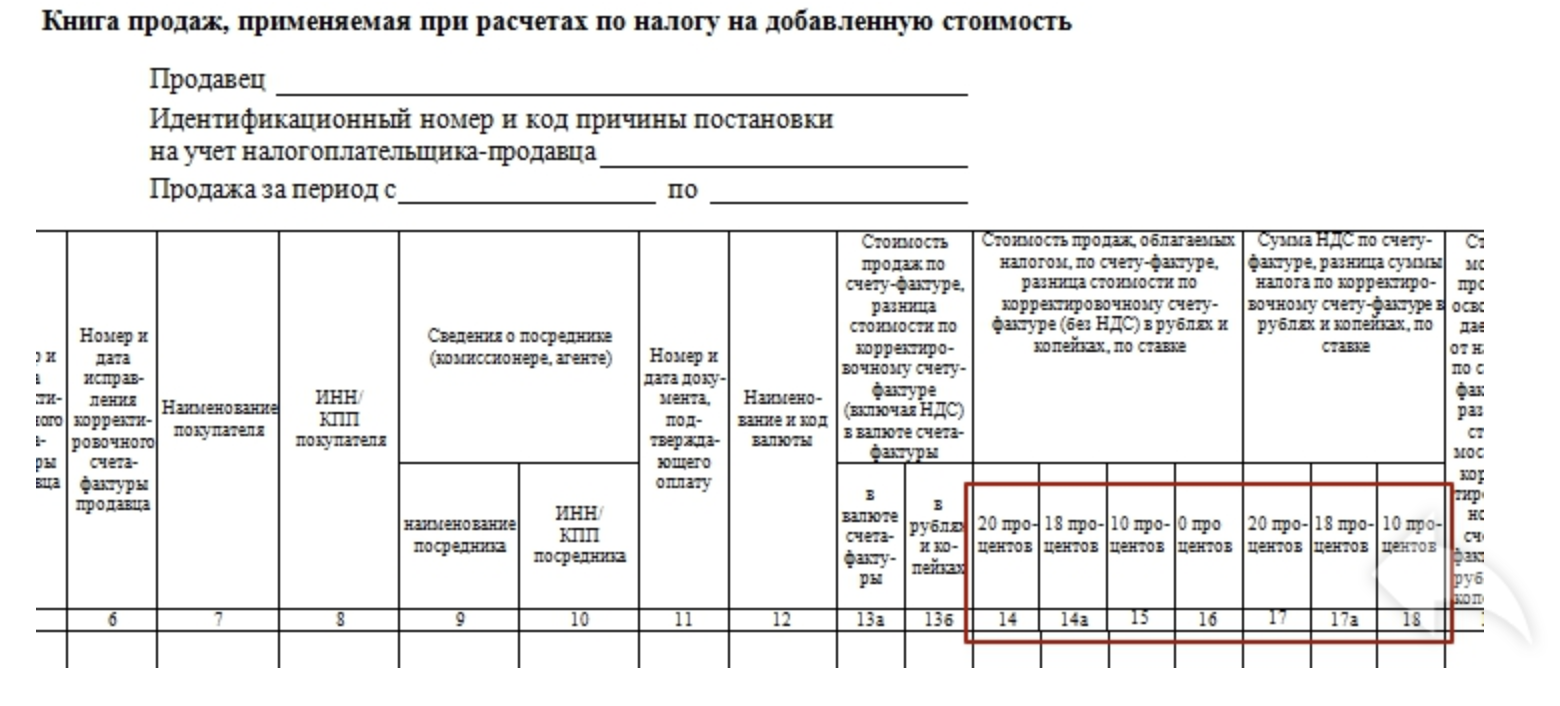

В книге продаж фиксируют номер и дату составления СФ или иной формы, свидетельствующей о факте реализации, цену с НДС и без него, а также собственно величину НДС. При этом графа «ИНН/КПП покупателя» остается незаполненной. Встречная запись о СФ в книге покупок (возврат товара, аванса) может быть зашифрована кодами 16, 17 или 22.

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Пример: код операции 26 в книге продаж при реализации с разными формами оплаты

Компания, торгующая оптом и в розницу, в ноябре 2018 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

Фирма имеет право не оформлять СФ по каждой продаже за наличные (п. 7 ст. 168 НК). В книге продаж операции на сумму 3 000 000 руб. отразятся под шифром 26 на основании данных ККТ – в графе 7 будет указана категория покупателей «физлица», а в колонке 8 «ИНН/КПП» бухгалтер сделает прочерки.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Приказом ФНС России № ММВ-7-3/136 от 14.03.16 утверждены коды видов операций по НДС. При обычной реализации товаров следует указывать код 01. Между тем если покупатель является неплательщиком НДС, то продавец в своей книге продаж делает запись с кодом 26. Это означает, что покупатель не будет заявлять вычет по НДС.

Однако намерения покупателя относительно НДС-вычета не всегда могут быть известны продавцу. Недоразумения могут возникнуть даже при продаже товара физлицу. Именно с такой ситуацией столкнулась читательница нашего форума.

Покупатель-физлицо, зарегистрированный в качестве ИП, спустя некоторое время, попросил у бухгалтерии продавца счет-фактуру, так как решил заявить вычет по НДС. Однако бухгалтер не спешит идти навстречу и намерен отказать покупателю в его просьбе, мотивируя тем, что выдав счет-фактуру и сделав запись в книге продаж с кодом 01 тем самым нанесет ущерб российскому бюджету. А вот код 26 – это уже гарантия, что покупатель вычет не заявит, и бюджет не пострадает.

мое внутреннее чутье и налоговик из моей налоговой говорит, что надо ставить все-таки 26. если ставить 01, государство обеднеет на сумму НДС сделки, хотя по сути если продано физ.лицу, то и ставить надо в сч ф физ. лицо.Спасибо. если есть еще мысли , напишите кто в теме.— Нат72

Между тем участники дискуссии отмечают, что необходимо отразить эту отгрузку с кодом 01 и выдать покупателю счет-фактуру, так как ИП – это и есть физлицо, совершившее покупку.

У вас коммерческая организация, а не филиал ФНС. Поэтому не надо заниматься незаконным вырыванием денег из рук налогоплательщика для передачи их в бюджет государства. Если хотите спонсировать государство — делайте это за свой счет, а не за счет чужого человека.— бух2007

Поделиться своими мыслями на этот счет и дать совет нашему читателю можно в теме форума «ИП просит выставить счет-фактуру».

Код вида операции 26

Как сообщить о смене объекта налогообложения

Уведомление об изменении объекта налогообложения подаётся на специальном бланке по форме № 26.2-6 (КНД 1150016), утверждённом Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Не путайте его с заявлением, которое подаётся для первичного выбора УСН по форме № 26.2-1.

Заполнить уведомление о смене объекта налогообложения на УСН очень просто, здесь всего одна страница.

Вверху укажите свой ИНН, организации вписывают также код КПП. Далее заполняют поле с номером налоговой инспекции, где плательщик УСН стоит на учёте, а также вносят полное название ООО или ФИО индивидуального предпринимателя.

Поскольку переход с УСН одного объекта на другой допускается лишь с 1 января, то другую дату здесь выбрать нельзя. Можно указать только год, с начала которого упрощенец будет работать на других условиях.

Ниже надо выбрать цифру, соответствующую новому объекту налогообложения:

- «1» для доходов;

- «2» для доходов, уменьшенных на расходы.

Остаётся только подписать уведомление. От имени ООО это делает руководитель, а ИП выступает от своего имени лично. Если документ подан через представителя, надо указать реквизиты доверенности.

Крайний срок подачи заявления, как мы уже отметили, 31 декабря текущего года, но не стоит тянуть до последнего дня. Подготовьте два экземпляра и обязательно запросите у сотрудника ИФНС отметку о принятии.

Как осуществляется перекодировка?

В тех случаях, когда код операции указан неправильно, необходимо вносить исправления в документацию. Здесь оформляется корректировочный счёт-фактура (КСФ). Он используется дополнительно к изначальному документу (абз. 3 п. 3 ст. 168 НК РФ).

При этом продавец должен выставить КСФ в течение 5 банковских дней. При этом такой документ оформляется с обоюдного согласия обеих сторон договора на основании условий, оговоренных в самом договоре, а в отсутствие таких условий – по общим правилам гражданского законодательства, регламентирующим соответствующие случаи. При этом для перекодировки не нужны дополнительные соглашения.

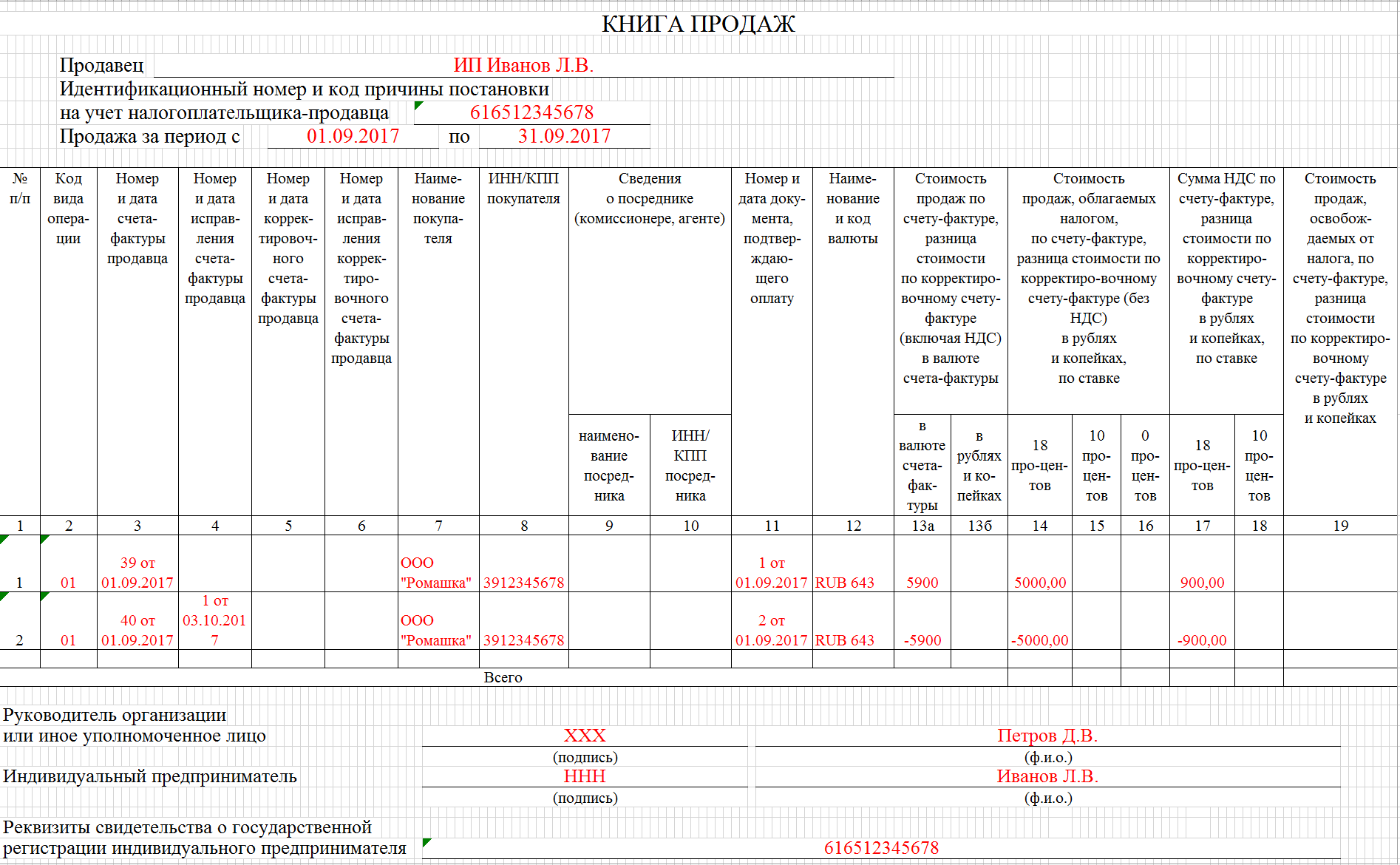

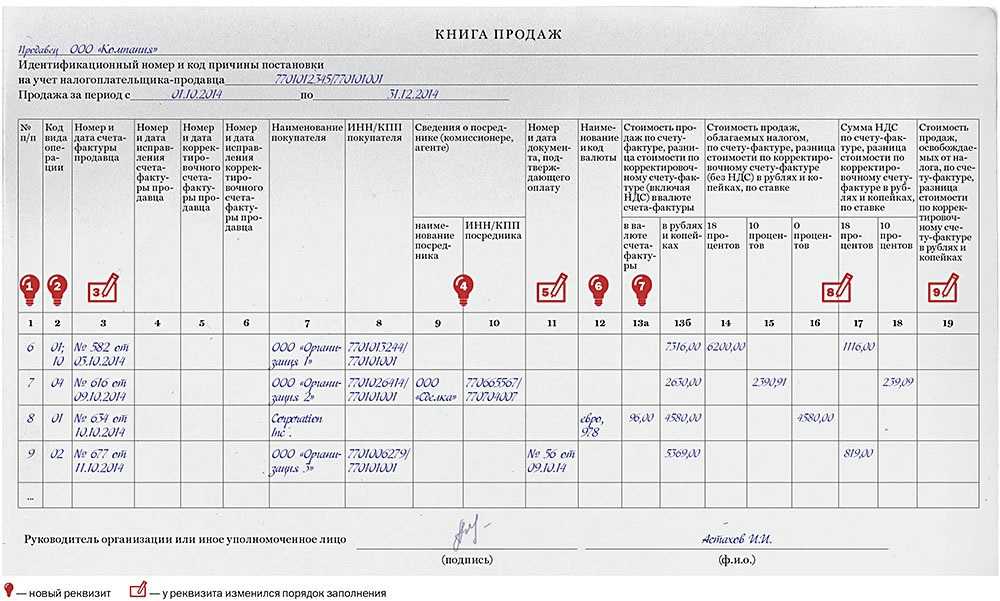

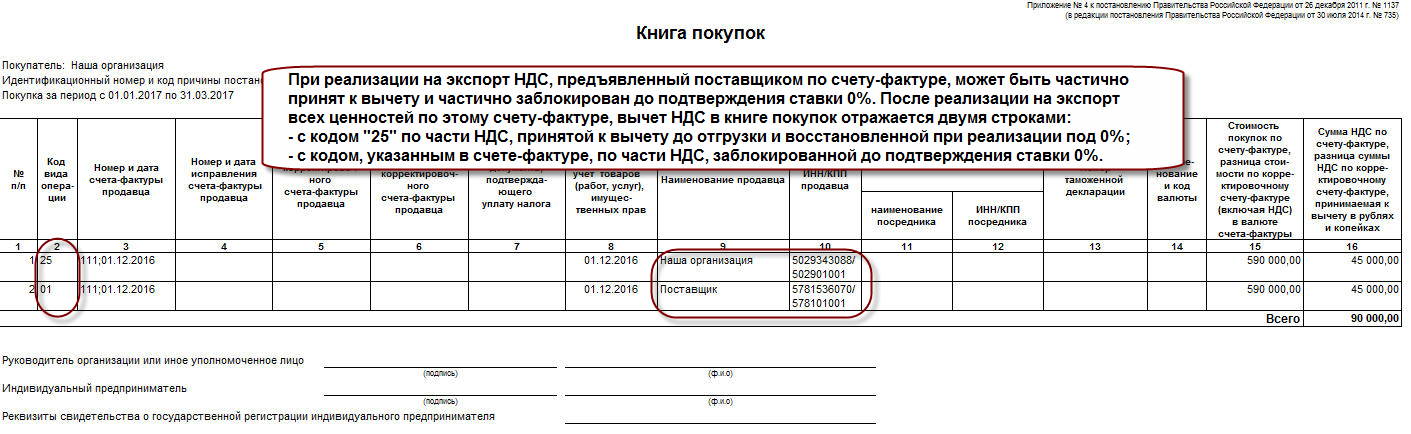

Пример заполнения кода 26 в книге продаж

Рассмотрим пример заполнения кода 26 в книге продаж.

Организация отгрузила покупателю товаров на сумму 10000 руб., в т.ч. НДС 1800 руб. Выручка и НДС отражены в книге продаж.

Впоследствии покупателю была предоставлена скидка в размере 5%, то есть новая стоимость товаров составила 9500 руб. Необходимо отразить изменение стоимости в книге продаж.

Делается новая запись с кодом 26. Указывается новая стоимость товаров 9500 руб., сумма НДС от корректировки 171 руб. (9500 * 20/120). Ранее начислено НДС было 1800 руб., значит корректировка НДС составит 1800 — 171 = 1629 руб.

Так код 26 позволяет отразить предоставление скидки после отгрузки в книге продаж с корректным пересчетом НДС.

Прочие выплаты 07 и 09

Эти коды социальных выплат Сбербанк ввел для обозначения выплат, которые производят государственные службы нашей страны.

Многие перечисления не являются регулярными, часто имеют разовый характер. Например: поощрительная премия, стипендия, гранты за победы в конкурсах.

Прочие выплаты от Сбербанка код «07»:

- Доплаты пенсионного фонда;

- Командировочные в государственных организациях;

- Суммы, покрывающие расходы командировочных на стоимость билетов в общественном транспорте;

- Оплата затрат работникам, вынужденных проживать на период трудовой деятельности вне дома;

- Выплаты военнослужащим на доставку личного имущества;

- Компенсация расходов сотрудникам госучреждений при вынужденной смене жилья, связанного с работой;

- Оплата медосмотра;

- Возмещение стоимости путевки в санатории и курорты при наличии рекомендации врача;

- Другие.

Под кодом «09» Сбербанк обозначил след. прочие выплаты :

- Детские пособия;

- Перерасчеты оплаты за детсад в случае отсутствия больного ребенка;

- Субсидии, покрывающие часть расходов ЖКХ;

- Компенсации в период обучения;

- Поощрения одаренным студентам;

- Затраты на лечение ранений, полученных военными, сотрудниками правоохранительных органов, охранниками государственных объектов;

- Другое.

Клиент банка получает уведомление с указанием статьи и кода. Перевод может оказаться ошибочным, тогда перечисленные средства придется вернуть.

Книга продаж: код вида операции 26

26-й код изначально применялся сбытовыми и торговыми компаниями для информирования об учетной первичке, оформляющей отгрузку товаров и предоставление услуг фирмам и ИП, пользующихся льготами и не работающих с НДС (например, упрощенцам). В реальности код вида операции 26 в книге продаж отражал факты реализации без оформления по ним СФ. Если же составлением СФ сопровождался факт продажи покупателю – физлицу, то он отражался под шифром 01.

Приказом ФНС № ММВ-7-3/136@ список КВО обновился и с 01.07.2016 года этим кодом в книге продаж шифруют реализацию ТМЦ/работ/услуг/ имущественных прав:

-

лицам – неплательщикам НДС (частным гражданам);

-

компаниям и бизнесменам, освобожденным от НДС.

Кроме того, этот шифр используют в ситуациях:

-

получения от этих лиц предоплаты (частичной или полной) в счет будущих отгрузок ТМЦ или передачи прав;

-

изменения стоимости уже отгруженных этим лицам ТМЦ.

Присваивают код 26 проведенным операциям в книге продаж, опираясь на информацию сводной первичной документации, содержащей суммированные данные по действиям за отчетный период – счетов-фактур, Z-отчетов, квитанций БСО.

На что надо обращать внимание при выборе объекта налогообложения УСН

Если вы только планируете регистрацию ИП или ООО и не знаете, чем отличаются разные варианты упрощённой системы налогообложения, то вам будет полезна эта информация.

- Стандартные ставки на УСН составляют: 6% для объекта «Доходы» и 15% «Доходы минус расходы». Регионы РФ могут устанавливать на своей территории пониженные ставки по определённым видам деятельности. Ставку на УСН Доходы разрешено снижать до 1%, а для УСН Доходы минус расходы – до 5%.

- Стандартные ставки действуют только при соблюдении обычных лимитов УСН: 150 млн рублей дохода и 100 работников. Если доход или численность персонала выше, но не превысили 200 млн рублей и 130 человек, то применяются повышенные ставки: 8% для УСН Доходы и 20% для УСН Доходы минус расходы.

- Выбирая объект на УСН в своей деятельности, учитывайте предполагаемую долю расходов. Если она выше 65%, скорее всего, будет выгоден объект «Доходы минус расходы», с учётом ставки в 15%. Но для более низких ставок соотношение доходов и расходов может быть другим.

- На УСН Доходы, где нельзя учитывать никакие расходы, можно снизить сам исчисленный налог за счёт страховых взносов, которые платят за работников и ИП за себя.

Рекомендуем перед выбором объекта налогообложения УСН обратиться на бесплатную консультацию по учёту. В дальнейшем это поможет вам сэкономить значительные суммы.

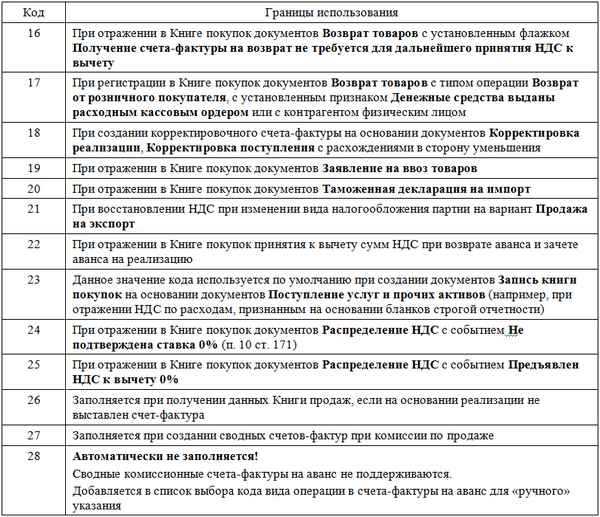

Их виды

Необходимо более детально рассмотреть сущность кодировок для понимания того, какие операции могут быть зашифрованы.

1-3

- операции по покупке или приобретению товаров, услуг, объектов интеллектуальной собственности, кроме операций по некоторым другим кодам;

- оплата средств по корректировочным накладным и счетам-фактурам;

- проводки по возврату сумм налогов, которые подлежат вычету либо компенсации предприятию (п. 8 ст.145, п.3 ст. 170, ст. 171.1 НК РФ);

- проведение операций, которые не облагаются НДС согласно норм действующего законодательства;

- фиксирование возврата средств, уплаченных в качестве аванса за товары и услуги (ст. 171 п.5 и ст. 172 п.6);

- оплата либо предоплата за поставку товаров либо предоставление оговоренных контрактами, лицензионными разрешениями и другими документами, услуг.

По коду 02 фиксируются операции по возврату ранее приобретенного товара. Покупатель товара отображает эту операцию как расход материальных ценностей и возврат денежных средств, которые были оплачены за товар. Продавец фиксирует операцию наоборот.

Использование кода 03 в книге покупок или продаж может означать проведение таких видов операций (согласно норм ст.161 НК РФ):

- коммерческая деятельность предприятий, компаний, физических лиц, которые не зарегистрированы на территории РФ;

- предоставление в аренду федерального либо коммунального имущества с целью пополнения государственного либо местного бюджета;

- продажа конфискованных вещей, кладов либо имущества, найти хозяина которого не представляется возможным.

Коды при импорте — тема видео ниже:

https://youtube.com/watch?v=Q3ggGRnD93s

10-20

- Код 10 отображает передачу товаров или оказание определенных видов услуг бесплатно. Речь идет про гуманитарную или благотворительную помощь нуждающимся лицам, организациям или государствам.

- Код 13 в своей отчетности обязаны использовать те строительные организации, которые занимаются предоставлением услуг по капитальному ремонту или модернизации объектов недвижимости.

- Код 14 отображает проведение операций, которые регламентируются нормами п. 1 -4 ст. 155 НК РФ (уступки денежных требований по договорам поставок товаров либо по кредитным договорам, передача прав на жилые помещения новым собственникам данных помещений).

- Код 15 используется компаниями для фиксации торговых взаимоотношений с торговыми агентами, которые представляют свои компании на основе агентского договора.

- Если покупатель товара не является плательщиком НДС, то проводка по возврату товарно — материальной ценности, которая по тем или иным причинам не подошла покупателю, регистрируется с использованием специального кода 16.

- Под цифрой 17 скрывается возврат товаров, которые приобретены за деньги (оплата наличными непосредственно перед покупкой).

-

Код 18 используется в случае фиксации корректирующего счета-фактуры по таким причинам:

- изменение стоимости товара после оформления предыдущего счета, который на момент корректировки еще не оплачен либо уже оплачен (проведение доплаты либо выдача дополнительного товара);

- изменение объема закупаемой продукции.

- Коды 19 и 20 касаются операций по импорту товаров в РФ. Пункты 21 и 22 на данный момент соответствуют некоторым видам операций, которые также могут отображаться под кодом 01 (возврат уплаченных налогов и авансовых платежей).

23-32

- Если компания приобретает продукцию либо услуги, действия по которым фиксируются в бланках строгой отчетности, то в 1С показывается код 23.

- Коды 24 — 28 не отображают реальных действий по торговле (покупке и продажи товаров).

- В случае необходимости корректировки стоимостей используется код 29.

- Пункты 30 и 31 касаются фиксации продажи товаров, которые являются объектами уплаты НДС согласно норм ст. 151 НК РФ.

- Самый последний код в нынешней кодификации — 32. Он используется для фиксации операций по приему вычета НДС согласно норм п.14 ст.171 НК РФ.

Маска подсети

Маска подсети — битовая маска для определения по IP-адресу адреса подсети и адреса узла (хоста, компьютера, устройства) этой подсети. В отличие от IP-адреса маска подсети не является частью IP-пакета.

Благодаря маске можно узнать, какая часть IP-адреса узла сети относится к адресу сети, а какая — к адресу самого узла в этой сети.

Например, узел с IP-адресом 12.34.56.78 и маской подсети 255.255.255.0 находится в сети 12.34.56.0 с длиной префикса 24 бита. В случае адресации IPv6 адрес 2001:0DB8:1:0:6C1F:A78A:3CB5:1ADD с длиной префикса 32 бита (/32) находится в сети 2001:0DB8::/32.

Другой вариант определения — это определение подсети IP-адресов. Например, с помощью маски подсети можно сказать, что один диапазон IP-адресов будет в одной подсети, а другой диапазон соответственно в другой подсети.

Чтобы получить адрес сети, зная IP-адрес и маску подсети, необходимо применить к ним операцию поразрядной конъюнкции (побитовое И). Например, в случае более сложной маски (битовые операции в IPv6 выглядят аналогично):

IP-адрес: 11000000 10101000 00000001 00000010 (192.168.1.2) Маска подсети: 11111111 11111111 11111110 00000000 (255.255.254.0) Адрес сети: 11000000 10101000 00000000 00000000 (192.168.0.0)

Легенда:

- часть маски, определяющая адрес сети и состоящая из единиц;

- адрес сети, который определяется маской подсети;

- диапазон адресов устройств в этой сети.

Разбиение одной большой сети на несколько маленьких подсетей позволяет упростить маршрутизацию. Например, пусть таблица маршрутизации некоторого маршрутизатора содержит следующую запись:

| Сеть назначения | Маска сети | Адрес шлюза |

|---|---|---|

| 192.168.1.0 | 255.255.255.0 | 10.20.30.1 |

Пусть теперь маршрутизатор получает пакет данных с адресом назначения 192.168.1.2. Обрабатывая построчно таблицу маршрутизации, он обнаруживает, что при наложении (применении операции «побитовое И») на адрес 192.168.1.2 маски 255.255.255.0 получается адрес сети 192.168.1.0. В таблице маршрутизации этой сети соответствует шлюз 10.20.30.1, которому и отправляется пакет.

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Отражение кода 26 в учетной политике

В учетной политике организации рекомендуется закрепить порядок работы с кодом 26 — сроки внесения исправлений, ответственных и т.д.

Это позволит избежать ошибок при отражении изменений стоимости отгруженной продукции.

Теперь вы знаете, что такое код вида операции — это цифровой код, который проставляется в графе 26 книги продаж. Он нужен для идентификации различных видов операций, отражаемых в книге продаж. Например, коды 01-10 обозначают различные виды реализации товаров, работ, услуг, имущественных прав. Коды 30-39 — операции, не являющиеся реализацией. Использование кодов позволяет быстро определить тип операции по книге продаж. Код 26 может использоваться не только при изменении цен, но и для исправления ошибок в книге продаж.

Новый порядок заполнения кода 26 в налоговых декларациях

Распространенные ошибки при регистрации операций на 26 коде связаны с некорректным выбором налоговой базы. Для корректного отражения НТВП необходимо учитывать не только стоимость товара, но и стоимость услуг, сопутствующих продаже товара.

В новом порядке заполнения кода 26 особое внимание следует уделить правильному отражению информации в журнале учета счетов-фактур

Важно помнить, что все операции по НДС на 26 коде должны быть отражены в этом журнале

- Ввод новых кодов операций по НДС требует от бухгалтеров корректировки своего учета.

- Ведение журнала учета счетов-фактур является обязательным для всех организаций, осуществляющих операции с НДС.

Таким образом, новый порядок заполнения кода 26 требует внимательного изучения и соблюдения правил отражения информации в налоговых декларациях. Для успешного выполнения данного задания необходимо предварительно изучить информацию и примеры на сайте «Консультант».