Ответы на распространенные вопросы

Вопрос: Как учитываются страховые взносы компаниями, применяющими одновременно ЕНВД и ОСНО?

Ответ: Страховые взносы, уплачиваемые с выплат работников, занятых в деятельности ЕНВД, учитываются по правилам, предусмотренным для данного режима налогообложения. А страховые взносы, уплачиваемые с выплат работников, занятых в деятельности ОСНО, учитываются по общим правилам. По страховым взносам, уплачиваемым с выплат работников, занятых одновременно и в деятельности ЕНВД и деятельности ОСНО, необходимо распределять в зависимости от доли доходов, приходящейся на тот или иной вид деятельности.

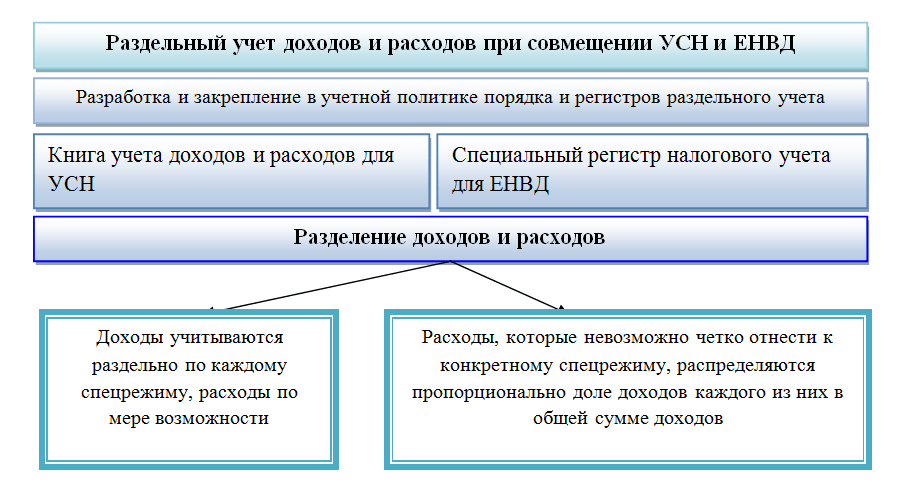

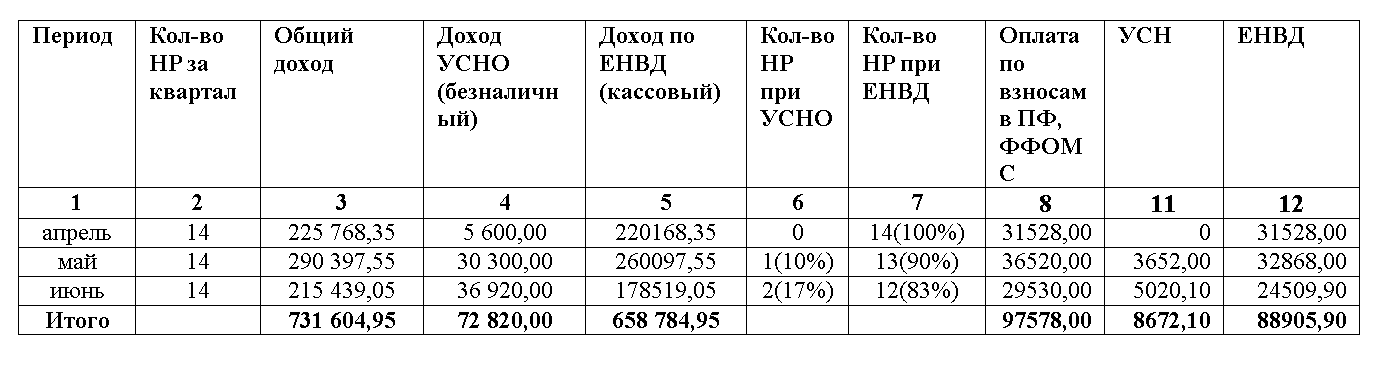

Расчет расходов при раздельном учете УСН и ЕНВД

Отчетность при совмещении УСН и ЕНВД

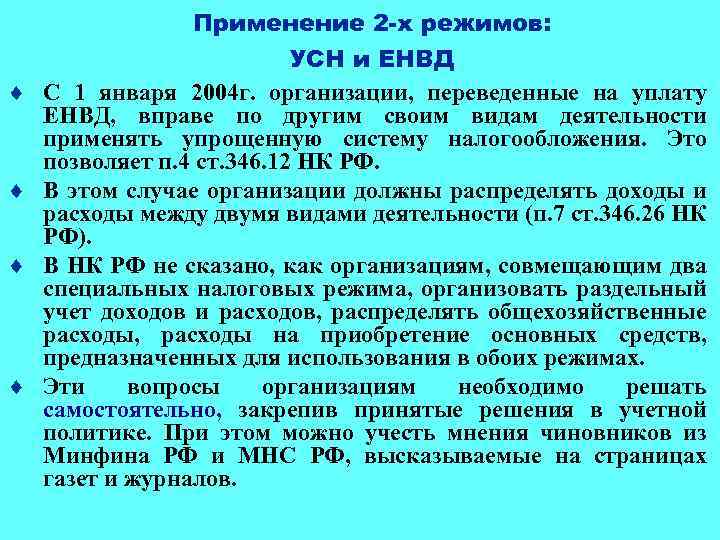

Совмещение налоговых режимов УСН и ЕНВД наделено особенностью. УСН распространяется на все субъекты малого предпринимательства и рассчитывается исходя из размера доходов, поступивших в кассу субъекта малого предпринимательства, а в отдельных случаях учитываются расходы субъекта малого предпринимательства.

Что касается ЕНВД, то здесь налогообложение выполняется в зависимости от конкретного вида деятельности. Чтобы использовать возможность совмещения данных режимов, сначала следует перевести определенный вид деятельности, который подпадает под ЕНВД на данный режим, а затем по остаточному принципу применять УСН.

Отчетность по каждому виду налогового режима составляется и представляется в ИФНС в обязательном порядке. Для исчисления налога на УСН берется доход, который поступил за выполнение работ и оказание услуг, которые не подпадают под «вмененку». При использовании объекта налогообложения «доходы минус расходы» учитывается и расходная часть работы компании.

Единый вмененный налог рассчитывается с учетом коэффициентов и стоимости налоговой единицы, которые устанавливаются в отношении определенного вида деятельности. Данные сведения можно найти в налоговом законодательстве.

Декларация по УСН подается в налоговую службу раз в год, до 31 марта. Оплата производится после поступления декларации. Отчет по ЕНВД подается в инспекцию ежеквартально, до 20 числа следующего месяца. Оплата по начислениям выполняется до 25 числа.

Особенности ОСНО

ОСНО, или система общего налогообложения – это классическая схема. Именно она действует автоматически после регистрации ИП либо предприятия. При необходимости, во время деятельности возможна коррекция применяемой системы. Общая система налогоочложения включает такие виды:

- на добавленную стоимость;

- на прибыль;

- на доходы для физических лиц;

- региональные сборы;

- страховые отчисления.

Система общего налогообложения и связанной с ними отчетности имеет множество тонкостей. В том числе, это порядок отчисления выплат по сборам, их предварительного расчета. По всем сферам деятельности, требующих уплаты налогов, требуется вовремя информировать налоговую инспекцию.

Уведомление об использовании общего режима не требуется, поскольку это схема по умолчанию. Она существует сразу после регистрации компании или деятельности предпринимателя. Для подобной схемы не имеется ограничений по использованию. Режим относится к базовым, может применяться юридическими и физическими лицами.

Учет общих расходов на ОСНО и ЕНВД

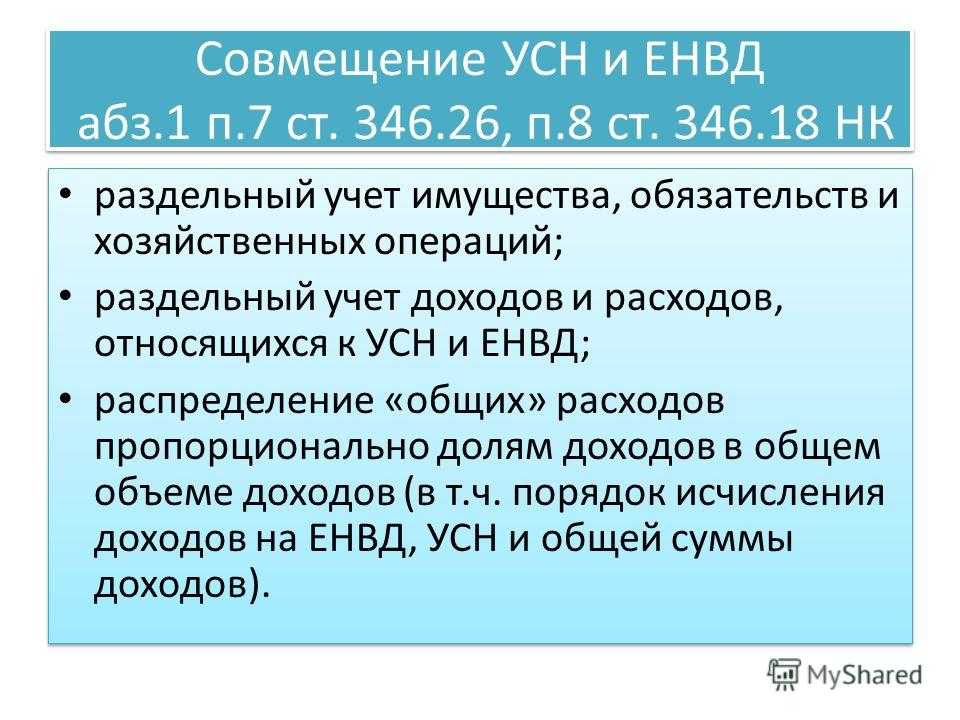

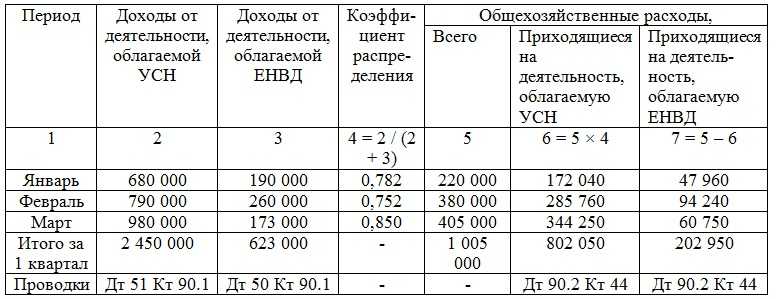

Раздельный учет по расходам намного сложнее распределять, чем доходы. Очень часто расходы невозможно отнести к конкретному виду деятельности, поэтому необходимо их правильно отражать по ОСНО и ЕНВД.

Например, предприятие занимается оптовой (ОСНО) и розничной (ЕНВД) торговлей продуктами. По рознице товар отпускается в торговом зале продавцом, а оптовые продажи отпускаются менеджером со склада. На предприятии числиться еще грузчик, бухгалтер и директор, которые относятся к обеим видам деятельности.

Выплаты, которые касаются продавца и менеджера, будут распределяться по конкретным видам деятельности, а вот по остальным сотрудникам немного сложнее, так как они относятся в обеим видам деятельности. Выплаты по данным сотрудникам необходимо правильно распределить, так как их нельзя разнести по конкретному виду деятельности.

Существует мнение финансового ведомства, о том, что предприятие самостоятельно может определить метод распределения расходов, только это необходимо зафиксировать вучетной политики предприятия.

В конкурентных условиях рынка предприниматели, как правило, ведут несколько типов деятельности. И то, что выгодно для одного направления бизнеса, может быть невыгодно для другого — особенно в части налогов. Поэтому применение сразу нескольких режимов налогообложения — явление привычное. Среди российских организаций и ИП распространено совмещение ЕНВД и ОСНО, о нем и расскажем далее.

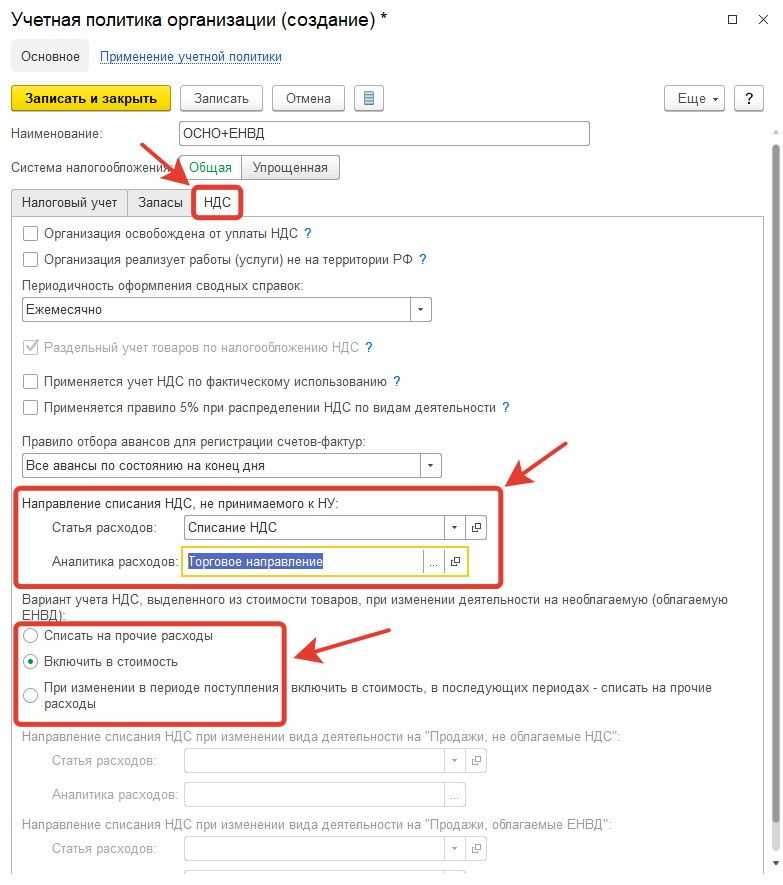

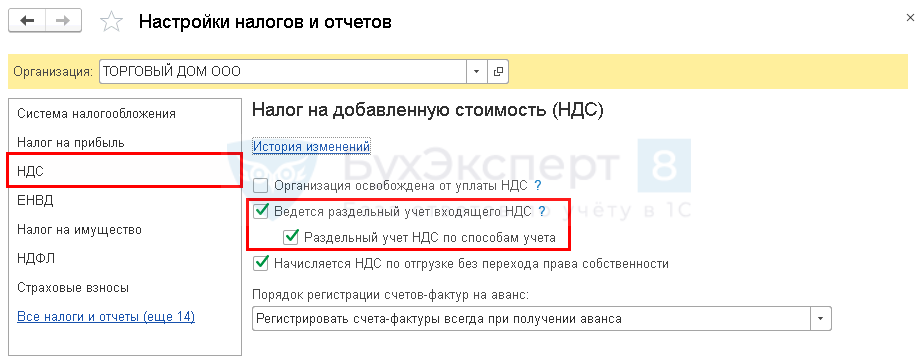

НДС при совмещении ОСНО и ЕНВД

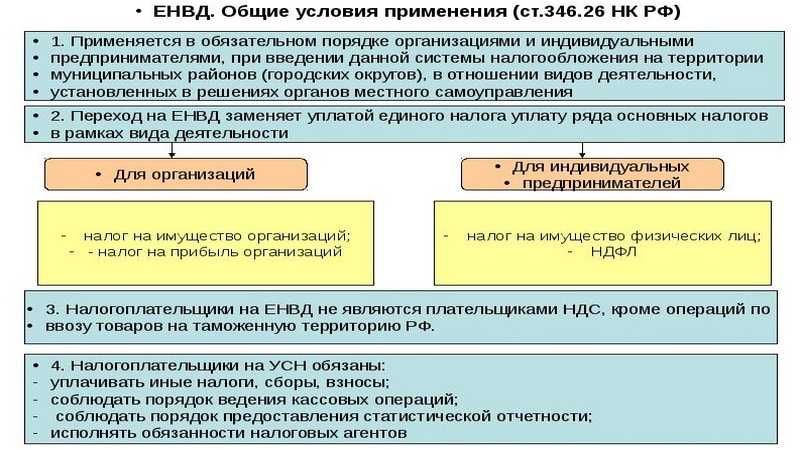

Базовые особенности ЕНВД

ЕНВД – это специальный налоговый режим. Специфика в том, что налоги платятся не с реальной прибыли, а с планируемых доходов. Учитываются специальные коэффициенты, утвержденные на год. Подобная схема применяется для учета по видам деятельности, перечисленным в ОКВЭД и ОКУН. В каждом из регионов существует свой перечень условий и сфер бизнеса, подпадающих под условия ЕНД.

Совмещение налоговых режимов ОСНО и ЕНВД предполагает отдельную отчетность, раздельную выплату отчислений. Расчет производится по специфической формуле, уплачивается каждый квартал. Для правильного учета учитывают:

- базовую доходность (планируемый доход за месяц);

- физические показатели (различаются для разных сфер деятельности, включает количество квадратных метров помещения, количество сотрудников, задействованного транспорта);

- федеральный корректирующий коэффициент;

- региональный корректирующий коэффициент;

- процентная ставка по налогу.

Параметры – это нестабильная величина, показатели по ним меняются в течение года. Ведение отдельного расчета по обеим схемам суммы распределяются по сферам деятельности. Перечень утверждается местными законодательными актами, для каждого региона отдельно. Чаще это кафе, рестораны, магазины и сервисные центры.

Использование такой схемы означает освобождение от таких видов налогов:

- на прибыль;

- НФДЛ;

- на добавочную стоимость;

- на имущество;

- ЕСН.

Вместо этого происходит отчисление единого налога в бюджет. К нему добавляются страховые взносы, отчисления на воду, транспорт, аренду земли и прочие. Перечень в каждом случае зависит от сферы деятельности предприятия или предпринимателя. Сокращается и количество сдаваемых отчетов, что снижает дополнительные трудовые затраты.

Распределение помещений и площадей по видам деятельности

Одной из часто встречающихся спорных ситуаций при раздельном учете для применения ОСНО и ЕНВД является распределение расходов по площадям и помещениям, задействованным в 2 видах деятельности.

Например, если в одном торговом зале ведется оптовая и розничная торговля, то расходы на аренду этого зала по нормам НК РФ должны учитываться пропорционально. Однако налогоплательщик может закрепить в учетной политике распределение расходов согласно площади, отведенной под тот или иной вид деятельности.

При применении такого способа раздельного учета необходимо принимать во внимание разъяснение, данное в п. 12 информационного письма президиума ВАС РФ от 05.03.2013 № 157 (обзор практики по гл

26.3 НК РФ): вывод о наличии самостоятельного объекта организации торговли может быть сделан только на основе инвентаризационных и правоустанавливающих документов.

В связи с этим целесообразно не условное (на схеме), а физическое (постоянные перегородки) разделение частей помещения, используемых для разных направлений, отраженное в документах (например, в приложении к договору аренды).

Общие сведения

Обратимся к букве закона, где есть информация о каждом из режимов, а также содержится список условий, когда ОСНО и ЕНВД могут применяться плательщиками налога.

Понятия

При использовании такой системы компания не уплачивает:

- налог на прибыль;

- НДФЛ;

- на имущество;

- НДС (кроме некоторых ситуаций).

Вместо таких платежей фирма должна исчислять и перечислять в государственную казну единый налог.

Остается также обязательство перечислять страховые взносы в фонды (ПФР, ФСС), налог на воду, землю, транспорт и другие налоги по общим правилам.

Кроме уменьшения налоговой нагрузки, фирма получает возможность снизить и количество сдаваемых отчетов.

Принимают решение о введении налоговой системы или ее отмене в территориальном округе, региональные органы самоуправления.

Как быть, если организация ведет деятельность, что облагается ЕНВД, а также проводит операции, что под налогообложение не попадают?

В отношении этой деятельности она будет использовать ОСНО, если своевременно не подаст уведомление о переходе на другую систему.

ОСНО – общая система налогообложения, на которой уплачиваются:

- налог на прибыль (кроме некоторых льготных категорий фирм);

- на имущество;

- НДФЛ;

- страховые суммы, региональные налоги т. д.

По всем видам деятельности в отношении таких налогов стоит отчитываться в налоговую инспекцию.

Условия перехода

Переход на ОСНО осуществляется в том случае:

- если организация не отвечает требованиям льготного режима или нарушила их при использовании спецрежима;

- если предприятие должно выставлять с выделением НДС, то есть является плательщиком такого налога;

- если фирма относится к числу льготников по налогу на прибыль;

- если компания просто не знает о возможности использования других налоговых систем;

- если предприниматель работал на патентной УСН, но не заплатил своевременно за патент.

Уведомлять об использовании ОСНО не нужно. На такой режим организация переходит по умолчанию с момента открытия или утраты права работать на специальной системе.

Ограничений для применения ОСНО нет, то есть ее могут использовать все без исключения юридические и физические лица.

Есть ряд ограничений для использования вмененки:

Не имеют право использовать налоговую систему:

- крупнейшие плательщики налога;

- учебные заведения, организации, предоставляющие медицинские услуги и соцобеспечения, если при осуществлении деятельности не обойтись без общепита.

Существуют ограничения и по видам деятельности. Есть закрытый перечень, в который входят услуги общепита, розничной торговли, размещения рекламы и т. д. Посмотреть его можно в ст. 346.26 НК.

Законные основания

При использовании ЕНВД стоит руководствоваться :

При работе на ОСНО стоит опираться на нормативные документы, что регулируют порядок исчисления и уплаты налогов, подлежащих перечислению на системе. Это:

Отмена ЕНВД. Разъяснение отдельных положений при переходе на общую систему налогообложения.

Налог на прибыль организаций

- В случае перехода налогоплательщика с уплаты ЕНВД на применение общего режима налогообложения в налоговую базу по налогу на прибыль организаций включаются доходы от реализации товаров, осуществленной в период применения общего режима налогообложения. Дата получения доходов определяется в порядке, установленном статьями 271 или 273 НК РФ.

- Налогоплательщики, использующие метод начисления, доходы от реализации товаров (работ, услуг), в отношении которых получен аванс (оплата, частичная оплата) в периоде применения ЕНВД учитываются в целях исчисления налога на прибыль организаций в периоде применения им общего режима налогообложения (пп.1 п.1 ст.251, п. 3 ст. 271 НК РФ).

- Стоимость остатков товаров, не реализованных организацией в период применения ЕНВД, может быть учтена при реализации таких товаров в период применения общего режима налогообложения (пп.3 п.1 ст. 268, ст. 320 НК РФ).

Налог на добавленную стоимость

При переходе налогоплательщика с уплаты ЕНВД на общий режим налогообложения исчисление НДС производится при реализации товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных) начиная с 01.01.2021 (п.1 ст. 146 НК РФ).

Если аванс в счет предстоящих поставок товаров (работ, услуг, имущественных прав) получен налогоплательщиком ЕНВД до 31.12.2020 включительно, а отгрузка будет производиться, начиная с 01.01.2021, то НДС с авансов не исчисляется. При отгрузке начиная с 01.01.2021 в счет полученного аванса (оплаты, частичной оплаты в счет предстоящих поставок товаров, работ, услуг, имущественных прав), исчисление НДС производится в общеустановленном порядке.

Если отгрузка товаров (работ, услуг, имущественных прав) произведена по 31.12.2020 включительно, то исчисление НДС налогоплательщиком ЕНВД не производится, независимо от даты получения оплаты от покупателей этих товаров (работ, услуг, имущественных прав).

При переходе налогоплательщика с уплаты ЕНВД на общий режим налогообложения суммы НДС по приобретенным товарам (работам, услугам, имущественным правам), которые не были использованы в деятельности, подлежащей налогообложению ЕНВД, подлежат вычету в порядке, предусмотренном главой 21 НК РФ (п. 9 ст. 346.26 НК РФ). Если у налогоплательщика ЕНВД на дату перехода на общий режим налогообложения имеются остатки нереализованных товаров, то суммы НДС по таким товарам, не использованным в деятельности, подлежащей налогообложению ЕНВД, принимаются к вычету в порядке, предусмотренном ст. 172 НК РФ, в случае использования этих товаров для операций, подлежащих налогообложению НДС. При этом право на указанные вычеты возникает у налогоплательщика начиная с 1 квартала 2021 года.

Если в периоде применения ЕНВД налогоплательщиком были приобретены и введены в эксплуатацию основные средства, стоимость которых сформирована на основании п. 2 ст. 170 НК РФ с учетом сумм НДС, то НДС, относящийся к остаточной стоимости основных средств, приобретенных и введенных в эксплуатацию в период применения ЕНВД, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается.

Если основное средство приобретено в период применения ЕНВД, а ввод в эксплуатацию основного средства осуществлен после перехода с уплаты ЕНВД на общий режим налогообложения, то суммы НДС, предъявленные при приобретении основных средств (или при строительстве объекта недвижимости), принимаются к вычету в порядке, предусмотренном ст. 172 НК РФ, при условии, что приобретенный (или построенный) объект основных средств (объект недвижимости) предназначен для осуществления операций, подлежащих налогообложению НДС. Право на указанные вычеты возникает начиная с 1 квартала 2021 года.

При переходе налогоплательщика ЕНВД на УСН суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению в налоговом периоде, предшествующем переходу на УСН. В целях восстановления сумм НДС в порядке, установленном абз. 5 пп. 2 п. 3 ст. 170 НК РФ, в книге продаж регистрируются счета-фактуры, на основании которых суммы налога приняты к вычету, если в налоговом периоде, предшествующем переходу налогоплательщика на УСН, не истек срок их хранения. В случае отсутствия данных счетов-фактур в связи с истечением установленного срока их хранения в книге продаж возможно зарегистрировать справку бухгалтера, в которой отражена сумма НДС, подлежащая восстановлению.

Как зарегистрироваться и сняться с учета плательщику ЕНВД

Подобные доходы не должны учитываться при расчете налога на прибыль. Они также должны облагаться согласно положениям гл. 26.3, если налогоплательщик не ведет никакой деятельности, кроме подпадающей под ЕНВД (письмо Минфина России от 01.07.2009 № 03-11-06/3/178).

Требования о раздельном учете, содержащиеся в нормах НК РФ, регулируют порядок организации в первую очередь налогового учета. Другим видом учета является бухгалтерский, предусмотренный законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Варианты организации бухучета:

- необязательность при ведении учета показателей, необходимых для налогообложения, — для ИП, подразделений иностранных юрлиц (п. 1 ч. 2 ст. 6 закона № 402-ФЗ);

- возможность ведения упрощенного бухучета — для субъектов малого предпринимательства и некоторых других организаций (ч. 4 ст. 6 закона № 402-ФЗ);

- полный бухучет — для иных субъектов.

Для индивидуальных предпринимателей переход с ОСНО на ЕНВД означает еще и отказ от уплаты подоходного налога. Также ИП будут освобождены от уплаты налога на имущество физических лиц, которое они используют для осуществления своей предпринимательской деятельности (есть исключения, перечень в п. 7 ст. 378.2).

При решении данного вопроса в обязательном порядке предусмотрите:

- Как будут разделяться доходы и расходы компании? Напомним, что единый налог определяется исходя из суммы вмененного дохода, независимо от выручки, полученной фактически, и сумм произведенных расходов. В то же время налогооблагаемая база по ОСН определяется как разница между фактическими доходами и произведенными расходами.

Если налогоплательщик будет учитывать расходы по ЕНВД в расчет налога на прибыль по ОСН, это приведет к занижению базы и дальнейшим штрафам. Именно поэтому доходные и расходные операции необходимо разграничить по режимам в первую очередь.

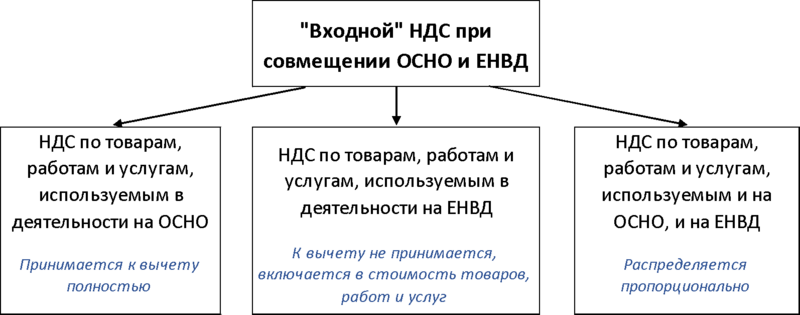

- Как будет учитываться входной НДС? Практически все «общережимники» — это плательщики НДС.

Как правило, данные категории субъектов имеют право на получение фискального вычета в размере входного НДС. Но данное право распространяется только на хозяйственные операции по ОСН. Суммы входного НДС по вмененным расходам не могут быть приняты в качестве вычета — это нарушение НК РФ.

- Как разделить имущество? Очевидно, что при исчислении налога на имущество необходимо определить, какие объекты будут облагаться, а какие нет. Допустимо утвердить перечень имущественных активов, которые используются при осуществлении конкретного вида деятельности.

В противном случае налоговики могут прийти к мнению, что плательщик умышленно занижает налогооблагаемую базу по имущественным платежам, и выпишут штрафы.

- Как распределить доходы, расходы, имущество, используемое в обоих случаях, при совмещении ЕНВД и ОСНО? Здесь организация должна определиться, как будут распределены экономические, фактические или имущественные показатели, если один объект применяется в двух режимах одновременно.

Например, распределять общие издержки пропорционально объемам выручки или занимаемым площадям. Экономическое обоснование данного выбора придется закрепить в учетной политике.

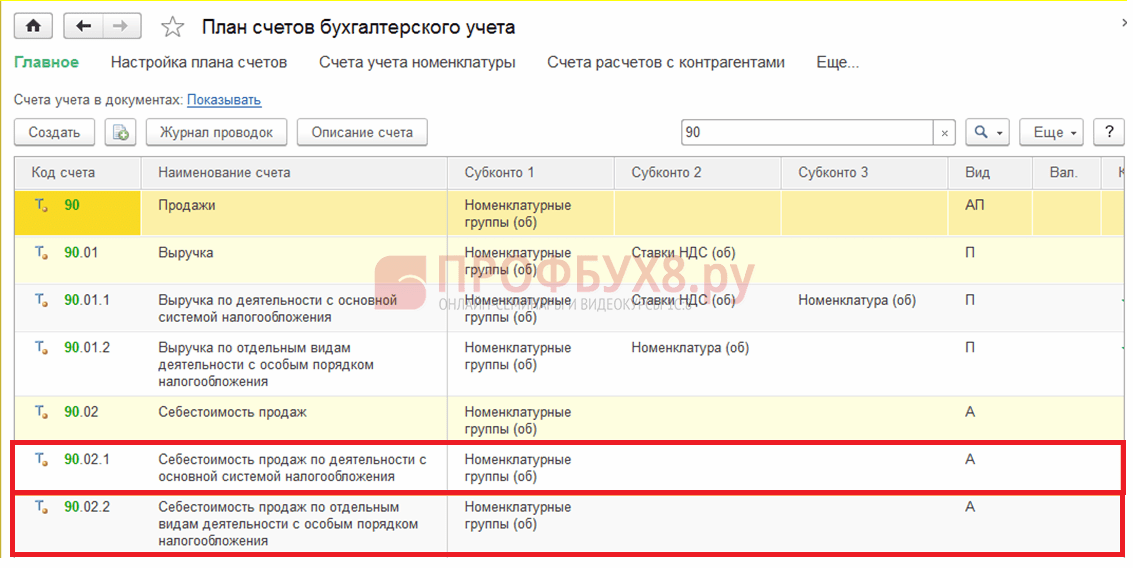

- Как вести бухгалтерский учет? В данном случае необходимо предусмотреть открытие дополнительных субсчетов к счетам бухгалтерского учета. Например, для отражения расчетов по заработной плате можно открыть отдельный субсчет для работников, занятых в деятельности на ОСН, и отдельно для сотрудников на ЕНВД.

Такой порядок следует из пункта 9 статьи 274, пунктов 4 и 7 статьи 346.26 Налогового кодекса РФ.

ЕНВД – специальный режим, ОСНО – общая система. В законодательстве четко прописаны правила использования таких режимов в отдельности. Но можно ли совместить их?

По общему правилу организации, которые совмещают ОСНО и ЕНВД, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций по каждому виду деятельности (п. 7 ст. 346.26 НК РФ).

О применении ОСНО необходимо уведомить налоговые структуры в течение 5 дней с начала того года, в котором планируется осуществлять переход.

Переход с ОСН на ЕНВД: как составить заявление в ФНС

Для перехода с ОСНО на ЕНВД организации нужно указать в форме ЕНВД-1:

- На титульном листе:

- наименование, ИНН, КПП;

- контактные данные заявителя;

- дату подачи заявления (в течение 5 рабочих дней после фактического начала деятельности на ЕНВД);

- дату начала работы на ЕНВД.

- В приложении:

- код вида деятельности;

- адрес нахождения объекта (объектов) налогообложения по соответствующему виду деятельности.

Кодов видов деятельности (и адресов объектов по ним) может быть указано несколько (в том числе на нескольких экземплярах приложения). По одному адресу может вестись деятельность с применением нескольких кодов (как и наоборот). Если это так, то заполняется несколько блоков сведений с указанием одного и того же адреса и разных кодов (или наоборот).

Форма ЕНВД-2 заполняется ИП — в целом аналогичным образом, но с поправкой, в частности, на отсутствие необходимости указания КПП.

Заполненное заявление нужно представить в ФНС по месту учета хозяйствующего субъекта в течение 5 дней после фактического начала деятельности (нескольких направлений деятельности) на вмененке. До тех пор, пока заявление не сдано, налоги нужно исчислять по ОСН.

По истечении 5 дней после получения заявления ФНС поставит хозяйствующий субъект на учет в качестве плательщика ЕНВД по указанным в заявлении видам деятельности на дату их фактического начала. По истечении квартала, в котором начата деятельность, уже нужно сдавать декларацию по ЕНВД.

Если владелец бизнеса передумал платить ЕНВД и решает вернуться на ОСН, нужно осуществить обратную процедуру — снятие с учета в ФНС в качестве плательщика вмененки.

Тем более в связи с отменой данного спецрежима вопрос о переходе на ОСН сегодня становится очень актуальным. Рассмотрим, как это сделать.

Особенности деления расходов и прибыли

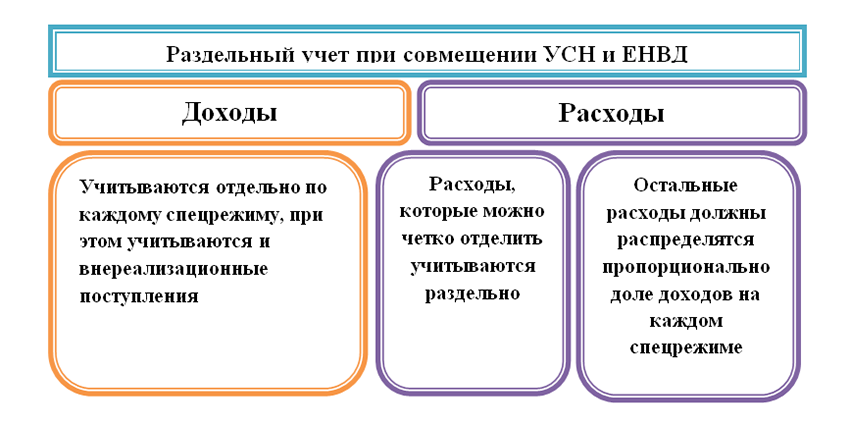

Деление финансовых поступлений при ЕНВД и УСН

Все доходы, поступившие в компанию, следует делить по двум группам – ЕНВД и УСН. Для ведения учета доходов по УСН необходимо делать записи в книгу учета в соответствии с требованиями законодательства.

В принципе обычно существует четкое понятие в отношении применения режима по получению прибыли.

Доходы внереализационного типа полностью относятся к УСН, так как по вмененке могут проводиться только операции, четко обозначенные.

Пример налогового регистра

| Доход от ЕНВД | Доход от УСН | ||

| № и дата документа | Сумма дохода в рублях | № и дата документа | Сумма дохода в рублях |

| Январь | |||

| № 1 от 18.01.2018 года | 20 000 | № 3 от 23.01.2018 года | 70 000 |

| № 2 от 25.01.2018 года | 30 000 | № 4 от 27.01.2018 года | 10 000 |

| Итого за январь | 50 000 | 80 000 |

Деление прибыли при вмененном и общем режимах

В данном случае учет также не вызывает особых проблем, так как всегда можно отследить с применением какого режима получена выручка:

- База по налогу на прибыль на общем режиме определяется без учета доходов полученных по ЕНВД;

- В случае же с ЕНВД необходимо кроме основных операций учитывать прочие поступления, которые не должны учитываться при расчете налога на прибыль.

Деление расходов при ЕНВД и УСН

В данном случае затраты делятся от 3 групп:

- Расходная база на ЕНВД;

- Траты, произошедшие на УСН;

- Расходование средств по обоим режимам одновременно.

Законодательством не предусмотрены четкие правила ведения индивидуального учета, в данном случае обычно в качестве расходной базы учитываются приходные средства, полученные от операций внутри каждого режима.

Важно: к общим затратам доступно отнести заработную плату для управленческого состава, на которую начисляются страховые взносы. Правила учета при разных налоговых режимах

Правила учета при разных налоговых режимах.

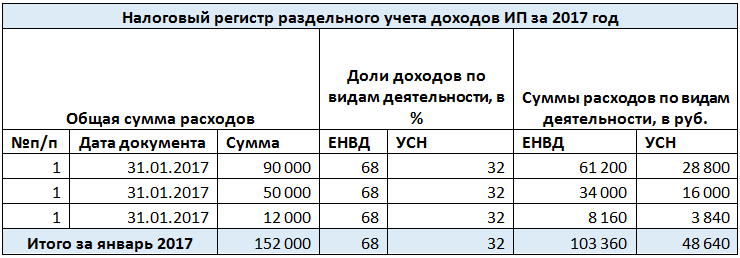

Пример регистра

| Сумма общих расходов для распределения | Доли доходов по видам деятельности в % | Суммы расходов относимые на виды деятельности | |||

| № и дата документа | Сумма расходов в рублях | ЕНВД | УСН | ЕНВД | УСН |

| Январь | |||||

| № 1 от 25.01.2018 года | 50 000 | 45, 68% | 54, 32% | 25 600 | 24 400 |

| Итого | 50 000 | 25 600 | 24 400 |

Деление расходов при ЕНВД и ОСНО

Согласно Налоговому Кодексу расходы должны составить столько же в долях частей, сколько было получено доходов по каждому режиму.

Формула следующая: Часть трат от ЕНВД общережимной деятельности = доходы от вмененной общережимной деятельности / сумму доходов

При этом многие предприятия стараются закрепить в учетной политике выгодные им правила применения формулы, например, закрепляют положение, что расходы следует учитывать с НДС. Однако инспекция, опираясь на законодательство, требует учет выручки без НДС.

Важно: так что при учете грязного дохода можно подвергнуться доначислению доходов инспекцией

| Вид деятельности | Сумма доходов без НДС в рублях | Сумма НДС в рублях | Сумма доходов с учетом НДС в рублях |

| Оптовая торговля ОСНО | 7 000 000 | 120 000 | 7 120 000 |

| Розничная торговля ЕНВД | 6 000 000 | – | 6 000 000 |

| Итого | 13 000 000 | 120 000 | 13 120 000 |

Деление страховых взносов

Единый налог, используемый в результате сочетания нескольких режимов допустимо уменьшить на сумму страховых взносов, однако, не более, нежели на 50%.

При этом следует помнить, что величина взносов распределяется пропорциональной полученным доходам по той или иной системе.

Важно: величина этих платежей должна распределяться между режимами ежемесячно, после того как будут распределены пропорции доходов/расходов

Распределение предъявленной суммы НДС

Какие нюансы существуют

Для предприятий, компаний и прочих юридических лиц существуют определенные особенности. При совмещении нескольких схем потребуется учитывать:

- в период, когда ведется только деятельность по ЕНВД, сдавать нулевую отчетность по НДС не потребуется (подача такой информации означает, что предприятие не ведет другой деятельности);

- в обязанности бухгалтерии входит точное разграничение расходов, имущественных объектов, включая разделение сотрудников по режимам деятельности.

Перед переходом на смешанный режим потребуется открытие субсчетов по отдельным показателям. К ним относятся прибыль, расходы, активы предприятия и взятые обязательства.

Тонкости совмещения для ИП

Совмещение налоговых режимов ОСНО и ЕНВД для предпринимателей предполагает нюансы работы:

- при расширении количества сфер деятельности к ним автоматически применяется режим ОСНО (специальные режимы предполагают необходимость перехода на специальный учет);

- расширение территории работы организации требует совмещенного режима;

- если отменен вид услуг, требующий применения ЕНВД, с момента снятия с учета действует только общий режим.

Важно помнить, что для общего режима отсутствует ограничение по количеству наемных сотрудников. Для ЕНВД оно ограничено, максимальное – до 100 человек

Эта проблема актуальна скорее для юридических лиц. Такие же принципы действуют и для общества с ограниченной ответственностью.