Можно ли несколько раз выписывать корректировочные счета-фактуры?

Минфин сказал: можно — и разъяснил, как именно (письмо Минфина от 12.07.2019 № 03-07-09/51930).

Если стоимость отгруженных товаров (работ, услуг) изменялась несколько раз, на каждое изменение надо выписать отдельный счет-фактуру. Вся подборка выписанных таким образом счетов-фактур должна отражать цепочку изменений в поставке.

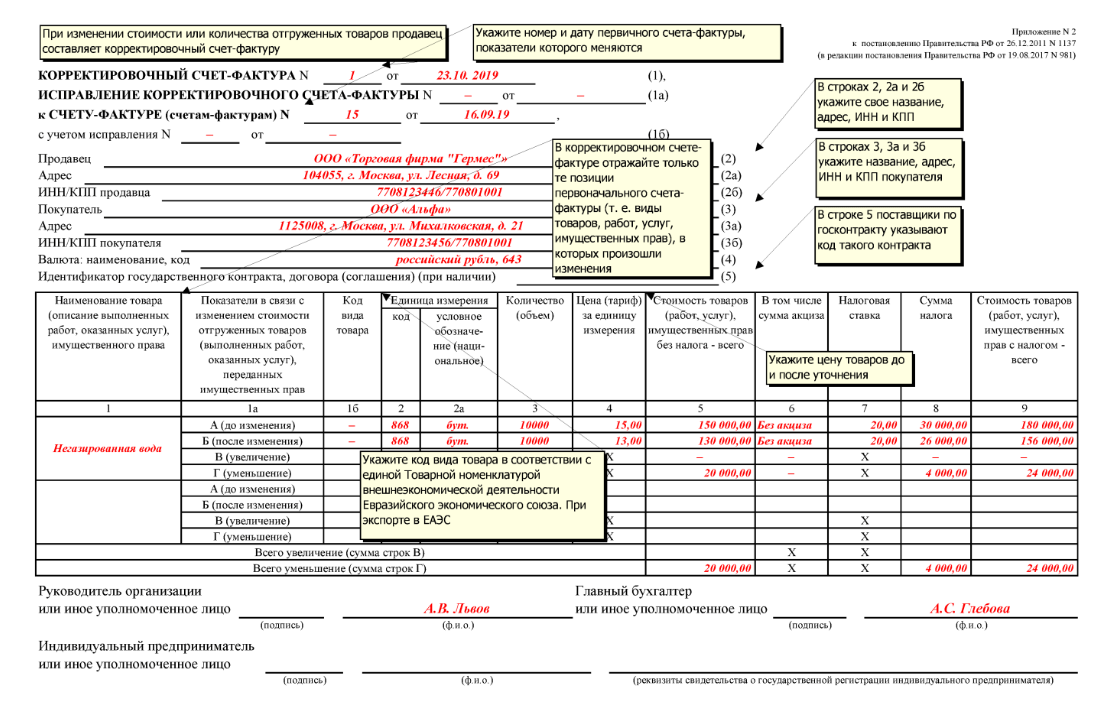

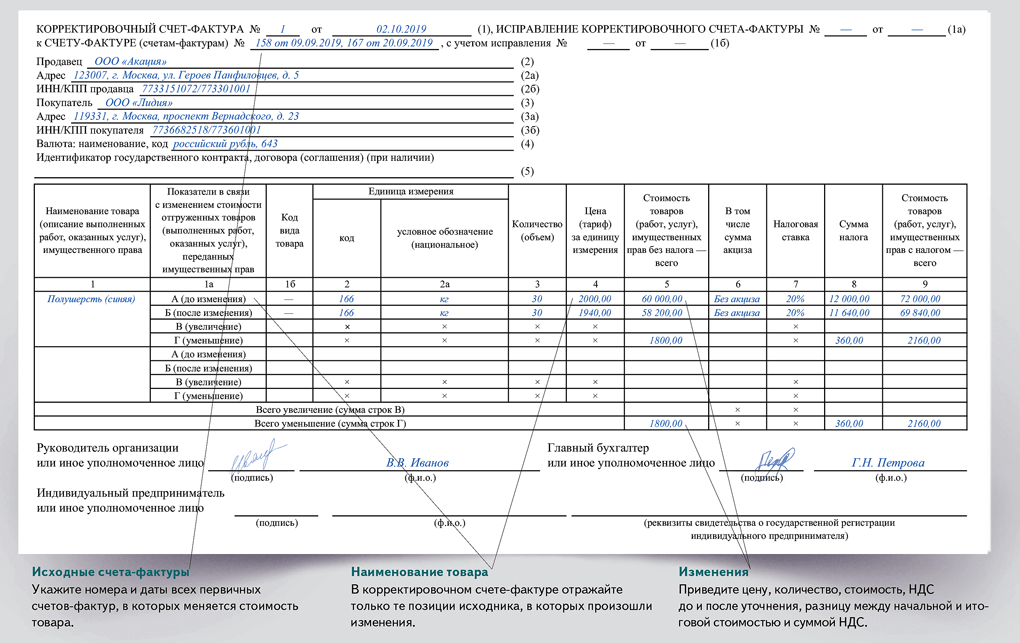

В корректировочном счете-фактуре должны быть указаны порядковый номер и дата составления того счета-фактуры, по которому отражается изменение стоимости отгрузки (п. 3 ст. 168 НК РФ). При повторном изменении стоимости товаров продавцом выставляется новый корректировочный счет-фактура. В него переносятся данные из предыдущего корректировочного счета-фактуры.

В строку А (до изменения) корректировочного счета-фактуры переносятся сведения, отражаемые по строке Б (после изменения) предыдущего по порядку счета-фактуры.

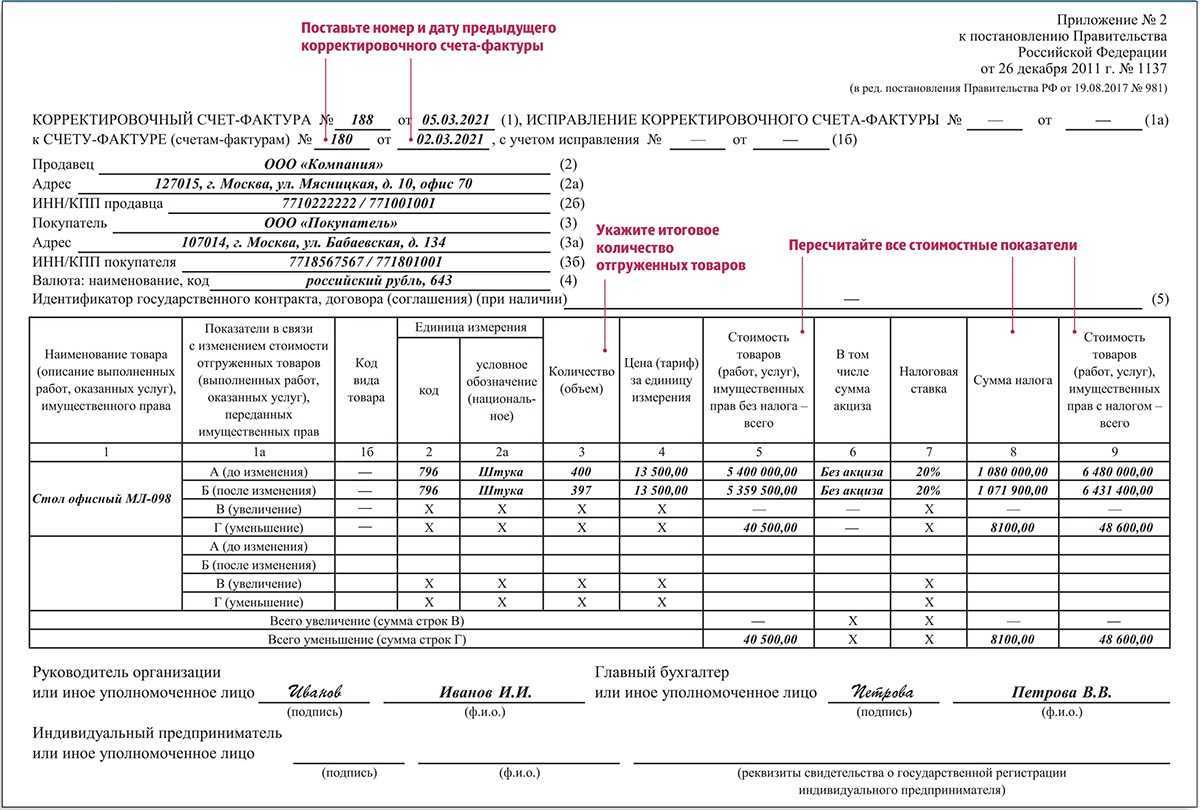

При неоднократном изменении стоимости в строке 1б корректировочного счета-фактуры должны быть указаны номер и дата предыдущего корректировочного счета-фактуры.

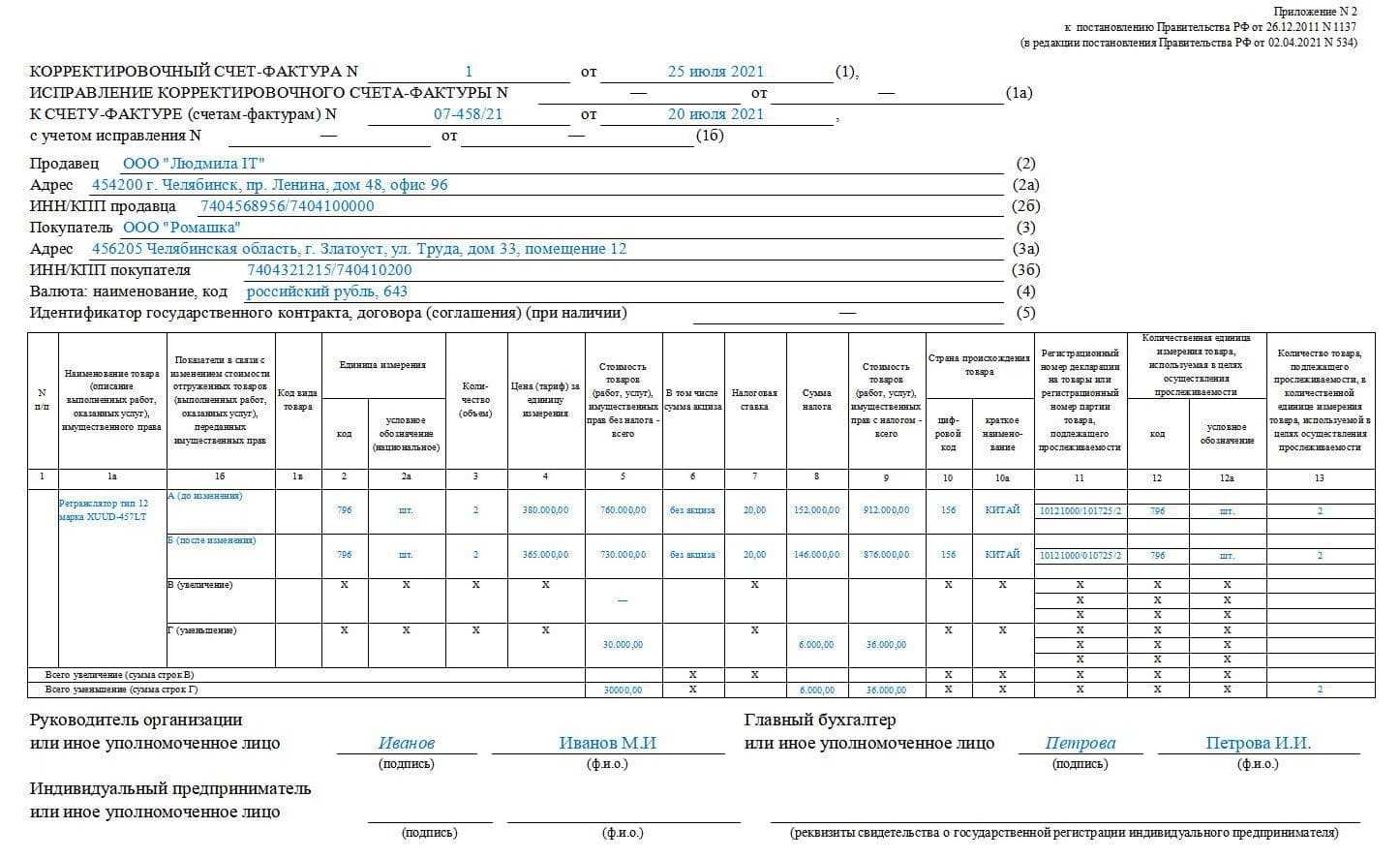

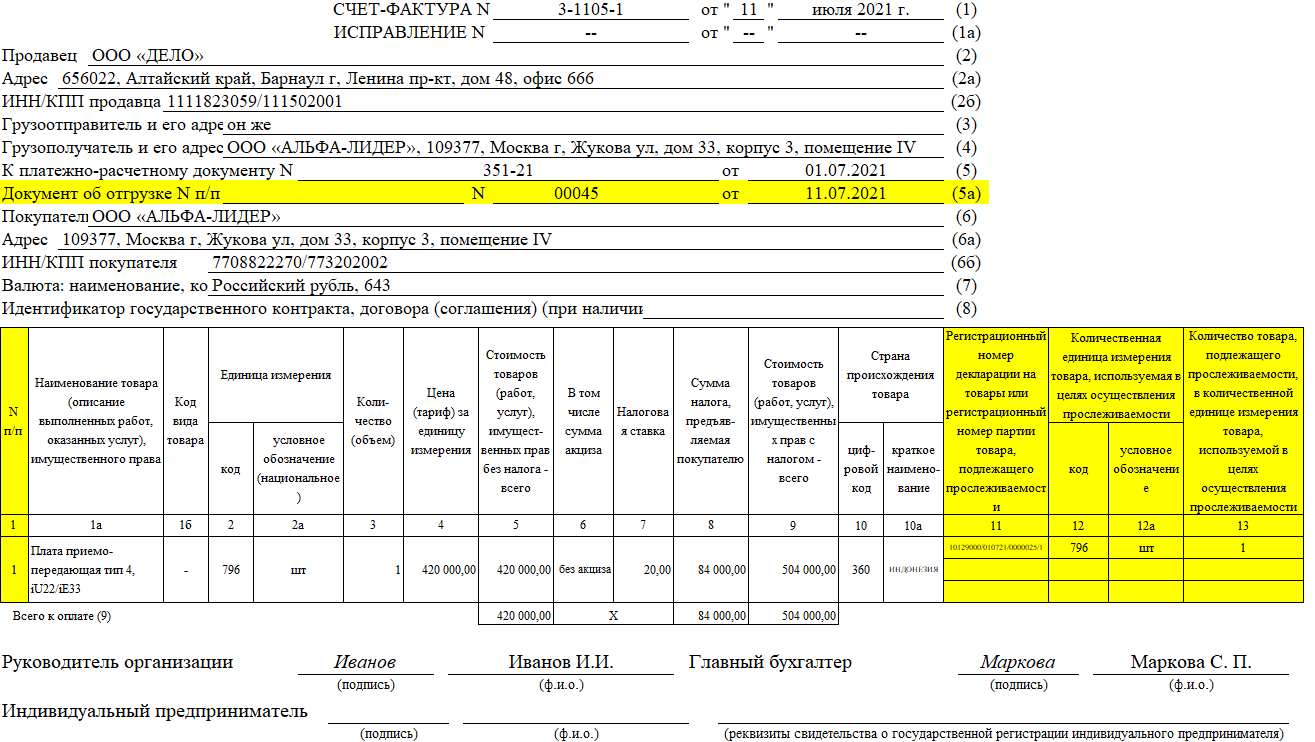

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

О правилах заполнения корректировочного счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда корректировочный счет-фактура не нужен

Выписывать корректировочный счет-фактуру не требуется при предоставлении продавцом покупателю премий или поощрительных выплат. Такие премии не влияют на стоимость реализованной продукции (выполненных работ, оказанных услуг, имущественных прав), т. е. изменения налоговой базы не происходит, и корректировка ее не требуется (п. 2.1 ст. 154 НК РФ).

Кроме того, существуют ситуации, когда надо внести исправления в первоначальный счет-фактуру, а не выписывать корректировочный:

О нюансах оформления исправлений, вносимых в счет-фактуру, читайте в статье «В каких случаях используется исправленный счет-фактура?».

Иногда при изменении цены (тарифа) или количества (объема) товаров (работ, услуг), имущественных прав ни корректировочный, ни исправленный счет-фактуру составлять не нужно. Так, если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет-фактуру с учетом новых цен или уточненного количества. Ведь согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав счета-фактуры выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав.

Что изменилось в обычном счёте-фактуре

Назначение корректировочного счета-фактуры

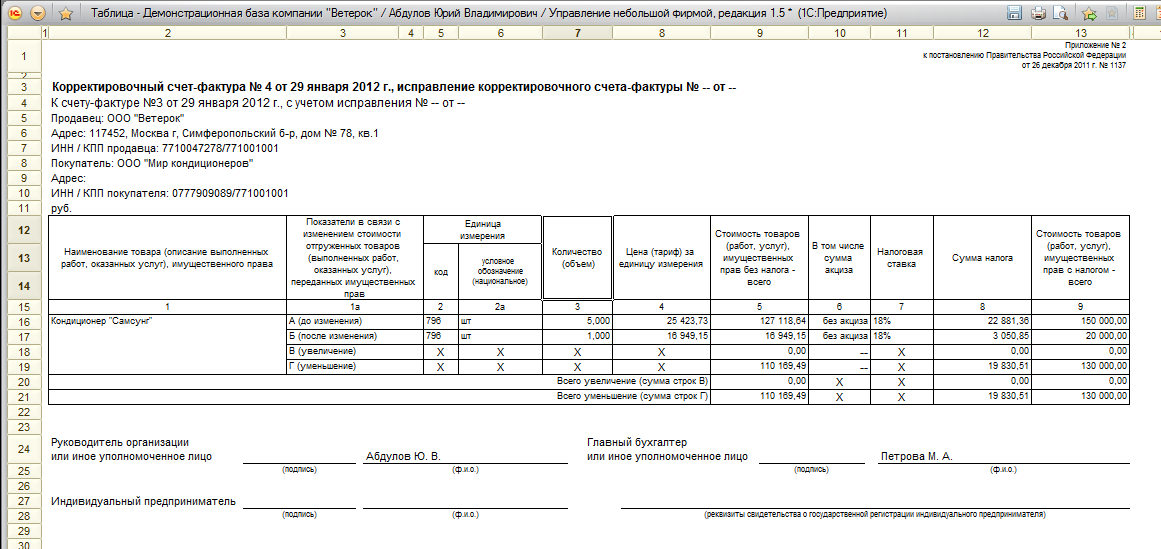

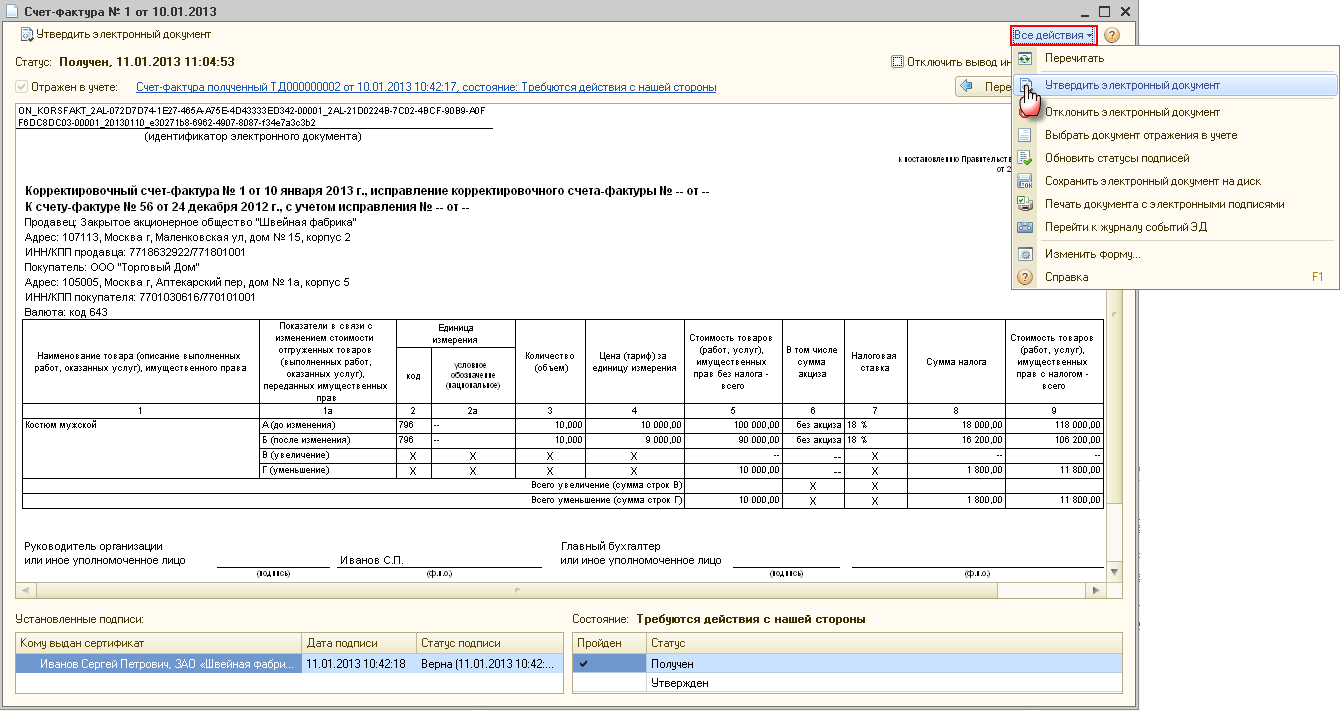

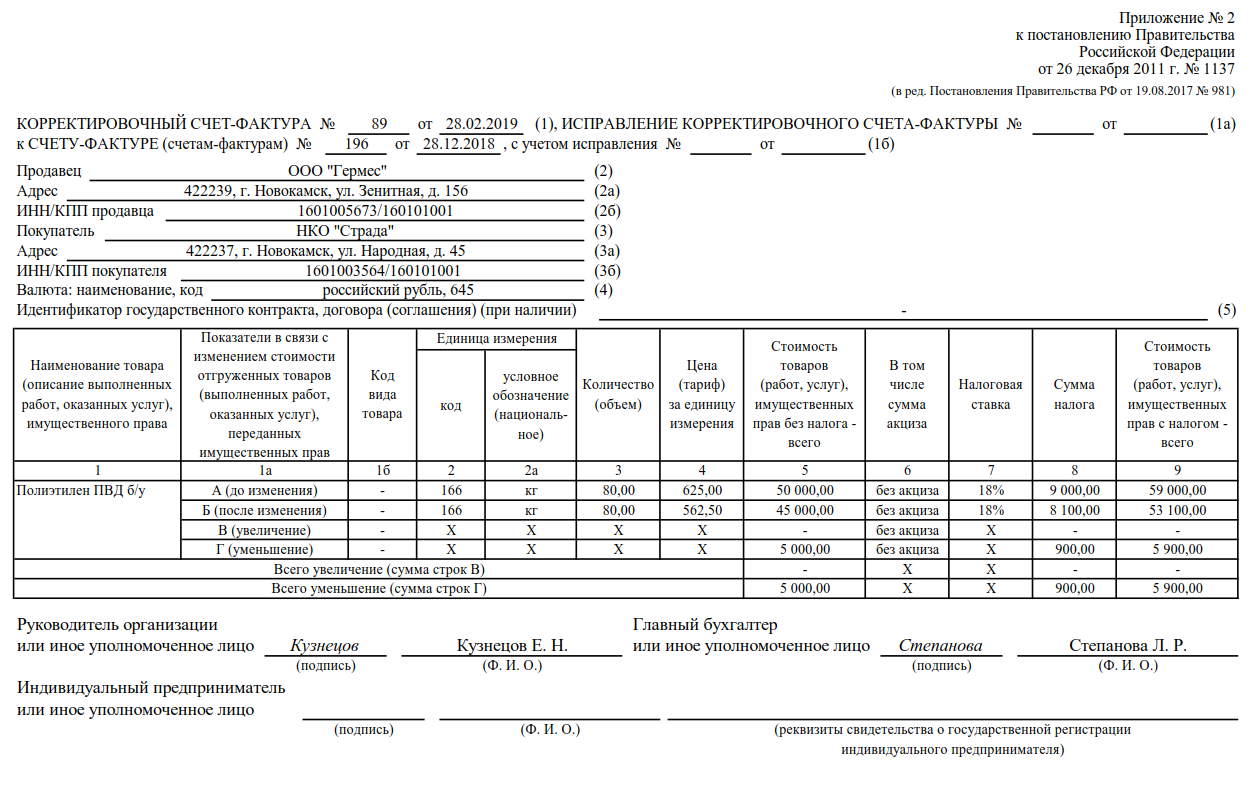

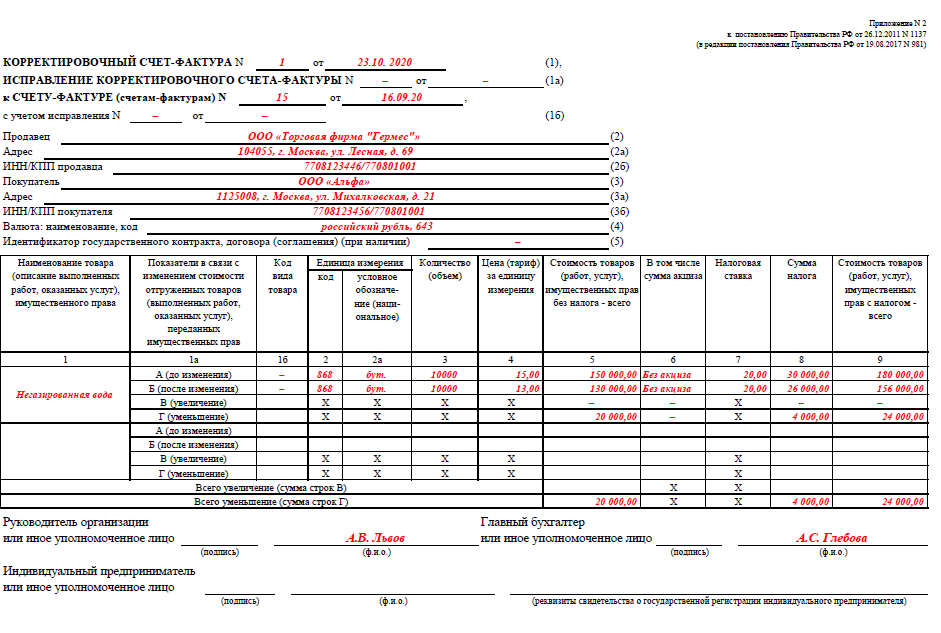

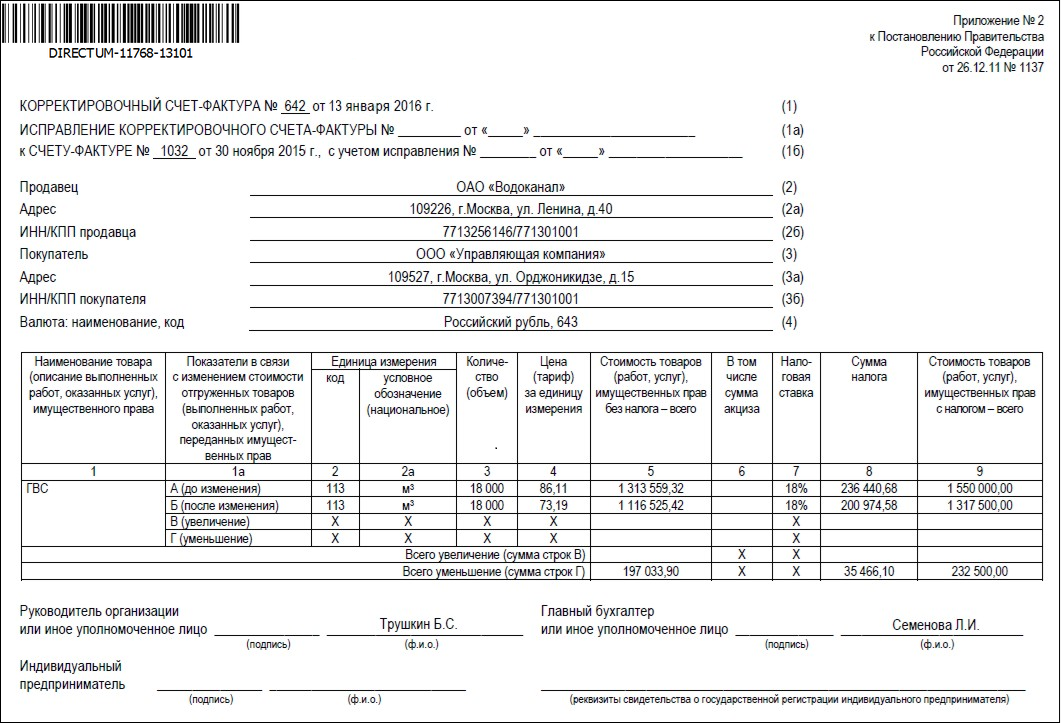

Корректировочный счет-фактура выписывается продавцом при изменении стоимости отгруженных им товаров (выполненных работ, оказанных услуг, переданных имущественных прав), если такое уточнение связано с увеличением или снижением цены или количества (объема) уже реализованной продукции (п. 1 ст. 169 НК РФ). В документе указывается старая и новая стоимость товаров (работ, услуг, имущественных прав) и величина изменения этой стоимости. Если изменилась стоимость 2 или более партий поставки, то в таком случае можно выписать либо корректировочный счет-фактуру отдельно к каждому первоначальному документу, либо единый корректировочный счет-фактуру. При повторном подобном изменении выставляется новый корректировочный счет-фактура, в который для сравнения стоимости переносятся данные из предыдущего корректировочного документа (письма Минфина России от 05.09.2012 № 03-07-09/127, от 01.12.2011 № 03-07-09/45, ФНС России от 10.12.2012 № ЕД-4-3/20872@).

Однако следует помнить, что перед тем как выставить корректировочный счет-фактуру, продавцу необходимо уведомить покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) и получить его согласие на такое изменение.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

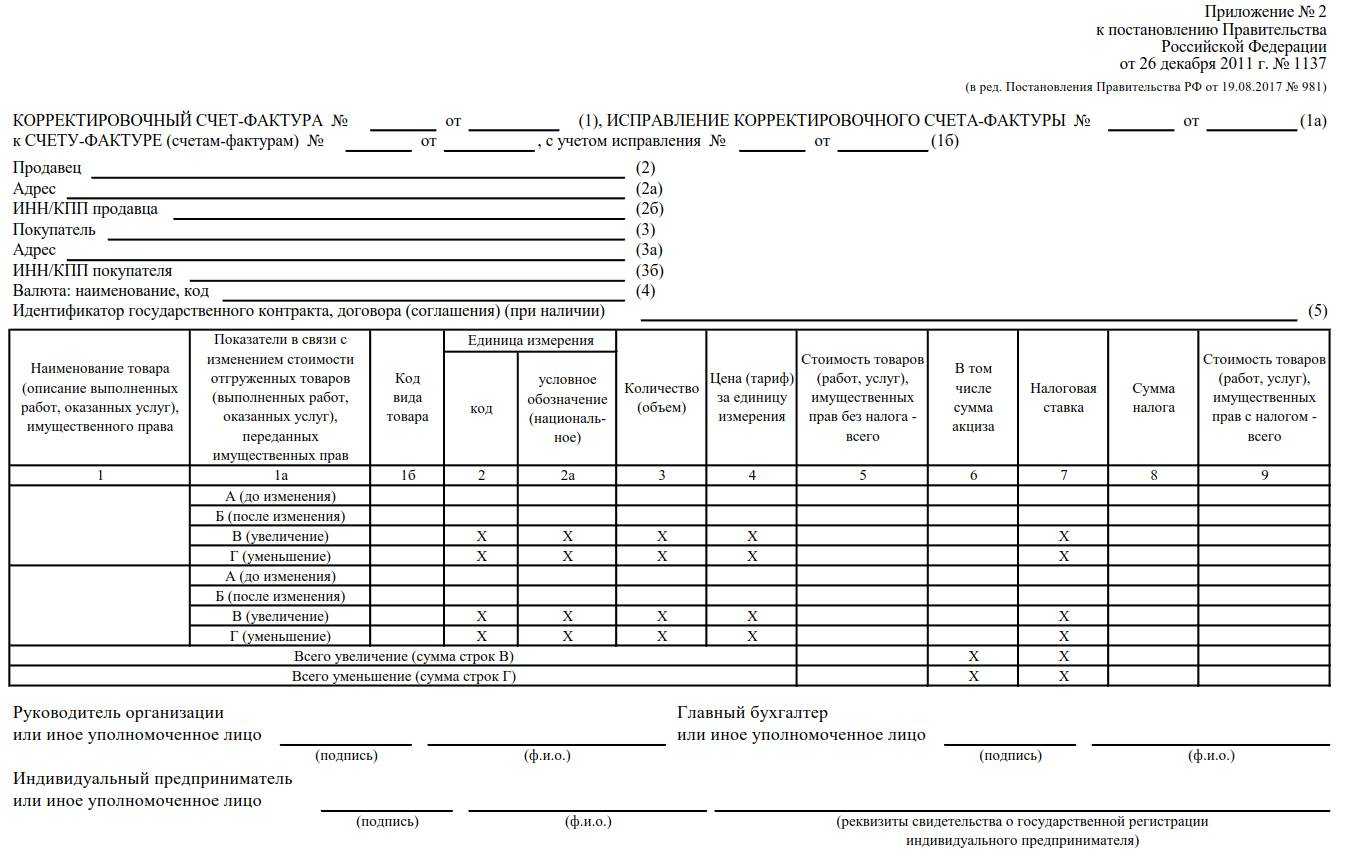

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О правилах заполнения корректировочного счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Заполненный образец корректировочного счета-фактуры вы можете увидеть и скачать в КонсультантПлюс, получив бесплатный демо-доступ:

Счета-фактуры

Корректировочный счет-фактура: нормативное регулирование

Как они должны быть отражены в декларации?

Налоговая служба использует программные продукты для проверки налоговых деклараций. Изучая декларацию по НДС, программа вычисляет два вида ошибок:

Отметим, что не все ошибки в декларации критичны. Так, если допущена ошибка в разделе 2 декларации по НДС в строках с 010 по 070, то налогоплательщик может, но не обязан подавать уточенную декларацию. Но когда доходит до ошибки в числовых показателях, из-за чего в бюджет поступает меньший платеж, налогоплательщик должен скорректировать декларацию, заплатить недоимку и пени.

Выявив несоответствие данных, ФНС направит налогоплательщику требование пояснить ту или иную операцию в декларации и укажет код одной из девяти вероятных ошибок:

1 код ошибки означает, что контрагент:

2 код ошибки появляется, когда есть несостыковки между операциями книги покупок и книги продаж (в декларации это 8 и 9 раздел соответственно) налогоплательщика. Такая ситуация возможна, например, когда зачитываются авансы.

3 код ошибки указывается при расхождении информации между журналами выставленных и полученных счетов-фактур (в декларации это 10 и 11 раздел соответственно). Это распространенная ошибка у налогоплательщиков, которые ведут посредническую деятельность.

4 код ошибки свидетельствует о том, что в какой-то графе декларации (рядом с кодом ошибки обязательно указывается графа, в которой эта ошибка обнаружена) выявлена ошибка (арифметическая и т.п.).

5 код ошибки в декларации по НДС говорит о неправильно указанной дате счета-фактуры в разделах с 8 по 12. Появление в требовании по НДС 5 кода ошибки возможно как в случае неправильного указания даты, так и в ситуации превышения даты счета-фактуры проверяемому отчетному периоду. Код ошибки 5 по НДС — один из нововведенных кодов, которые стали применятся только с 2019 года.

6 код ошибки в декларации по НДС означает, что налогоплательщик указал в книге покупок (в 8 разделе декларации) НДС к вычету по счету-фактуре, который был выписан ранее трехлетнего периода, допустимого для получения вычета по налогу. В требовании по НДС 6 код ошибки стал появляться с января 2019 года.

7 код, в отличие от 6 кода ошибки по НДС, указывает на отражение в книге покупок НДС к вычету по входящему счету-фактуре, выписанному до госрегистрации налогоплательщика.

8 код ошибки используется для операций, отраженных в разделах с 8 по 12 декларации по НДС, с неверной кодировкой, не соответствующей приказу ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

9 код ошибки свидетельствует, что в книге продаж (в 9 разделе декларации) неправильно проведено аннулирование исходящего счета-фактуры — отрицательный НДС больше НДС по счету-фактуре, который аннулируется, или запись об аннулируемом счете-фактуре вообще отсутствует в книге продаж.

Перечисленные коды ошибок в декларации по НДС предназначены, чтобы упростить проверку исчисления налога, а также быстро определить раздел с недостоверными данными. Кроме того, ранжирование ошибок в декларации по НДС позволяет налогоплательщикам понять, нужно ли подавать в ФНС «уточненку» или достаточно пояснений.

Справочник Бухгалтера

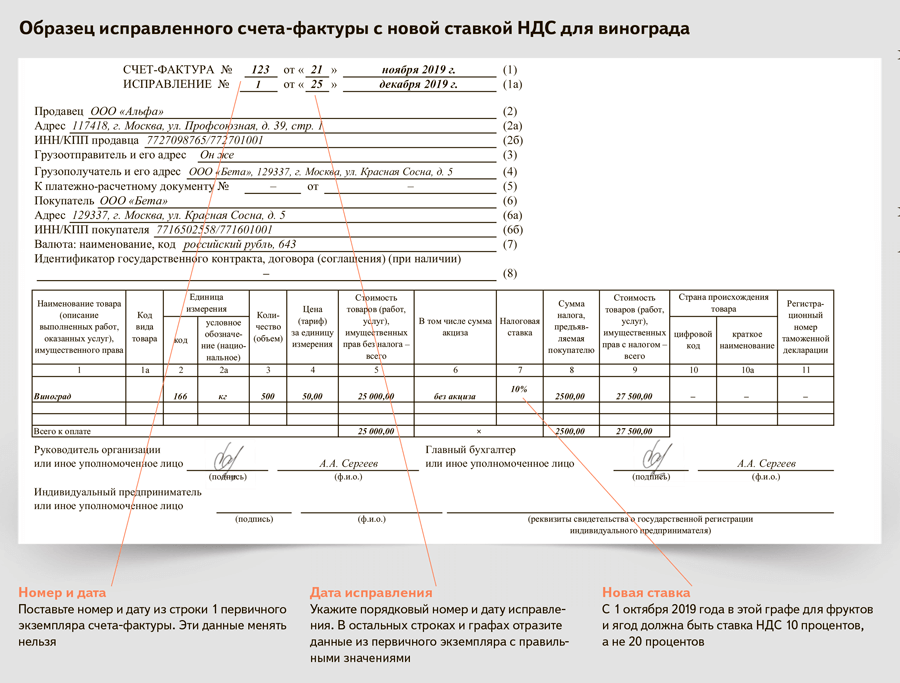

Примеры оформления исправленного счета-фактуры

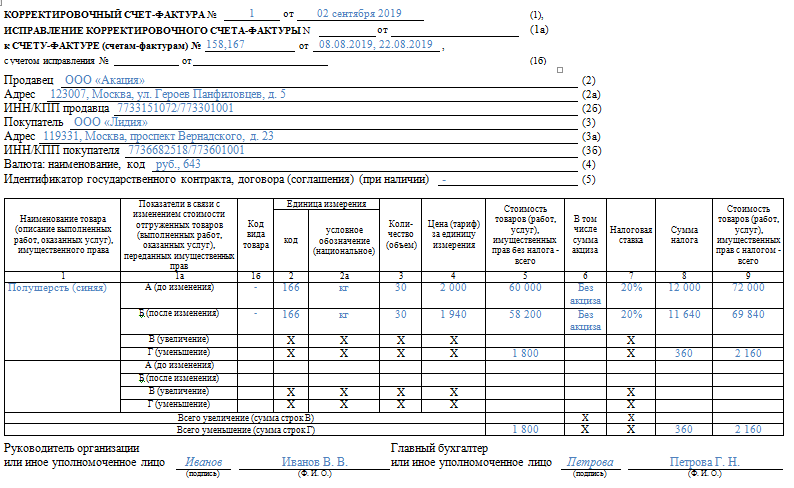

- Продавец выставляет счет-фактуру, согласно которому, покупатель получает 100 единиц товара общей стоимостью 118000 руб. с НДС. Фактически поступило 90 единиц товара. Нужно ли составлять ИСФ?

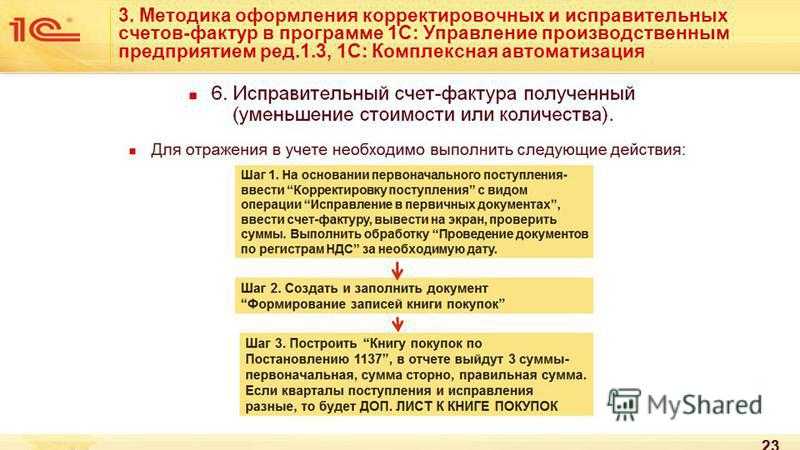

Покупатель принял товар в большем количестве, чем значится в документах. НДС также направлен к вычету в повышенном размере. Чтобы вычет соответствовал стоимости фактически полученного товара, счет-фактура нужно изменить. Так как данная ошибка не является технической, а вызвана излишками, решение об изменении количества в документах стороны согласовали, то должен быть оформлен корректировочный документ, исправленный счет-фактуру составлять не нужно.

В данном примере — арифметическая ошибка, в общей стоимости не учтен НДС по невнимательности бухгалтера. Продавцу следует повторно выписать ИСФ за тем же номером, в котором заполняется строка 1а – указывается номер исправления, а в графе «стоимость товара» будет учтен НДС.

- Продавец предоставляет счет-фактуру, в котором наименование продавца начинается не с прописной буквы, а со строчной. Нужно ли оформлять исправленный документ?

Так как данная ошибка не мешает правильно идентифицировать продавца, то оформлять ИСФ не нужно.

- При заполнении счета-фактуры поставщик не заполнил графу 2 в таблице «код единицы измерения». Нужно ли покупателю требовать исправленный документ?

Данная процедура не требуется, так как отсутствие этого показателя не помешает налоговому органу распознать реквизиты участвующих лиц, стоимость и НДС к возмещению.

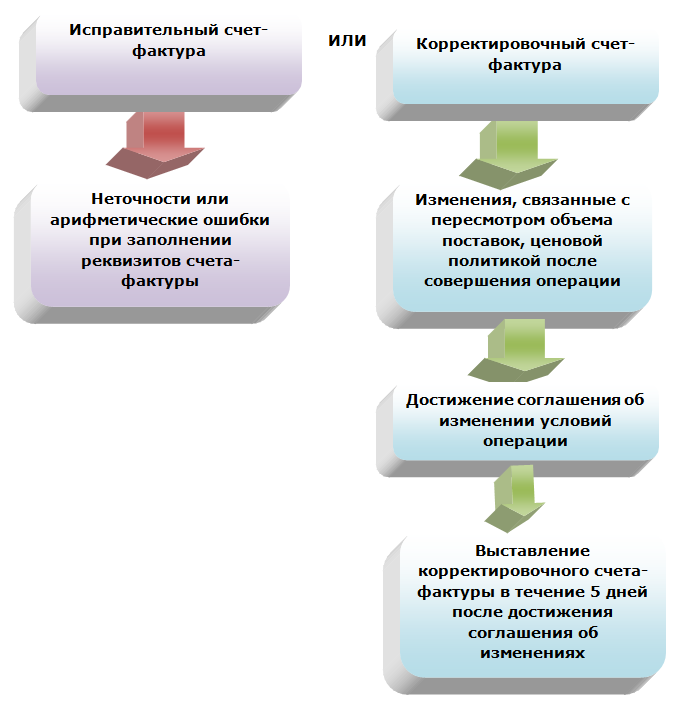

Что такое корректировки и исправления?

При изменении стоимости отгруженной продукции (услуг, имущественных прав) Налоговый кодекс РФ обязывает налогоплательщиков оформлять корректировочный счет-фактуру. Подобная корректировка фиксируется следующим образом.

Сначала оформляется документ, в котором указывается изменение стоимости отгруженной продукции (услуг, имущественных прав). При этом н имеет значения, почему поменялась стоимость — из-за изменений цены или из-за изменений объема отгруженной продукции (услуг, имущественных прав). В обоих случаях составляется документ (договор и т.п.), который подтверждает, что покупатель согласен на подобное изменение.

Когда документ на корректировку оформлен, продавец корректирует счет-фактуру и выставляет его покупателю.

Дальнейшие шаги продавца и покупателя напрямую зависят от вида корректировки.

С тех пор, как законодатели утвердили составление корректировок счетов-фактур, в практике учета накопилось немало казусов. Причиной тому стало заблуждение многих бухгалтеров, что всякое изменение ранее выставленного счета-фактуры оформляется корректировочным документом. Однако это не так.

Прежде всего, нужно научиться различать понятия:

Основанием для проведения корректировки служит договор или другой документ, который подтверждает, что покупатель согласен на изменение стоимости отгруженной продукции (услуг, имущественных прав). Указанные документы подтверждают, что изменение имело место после отгрузки.

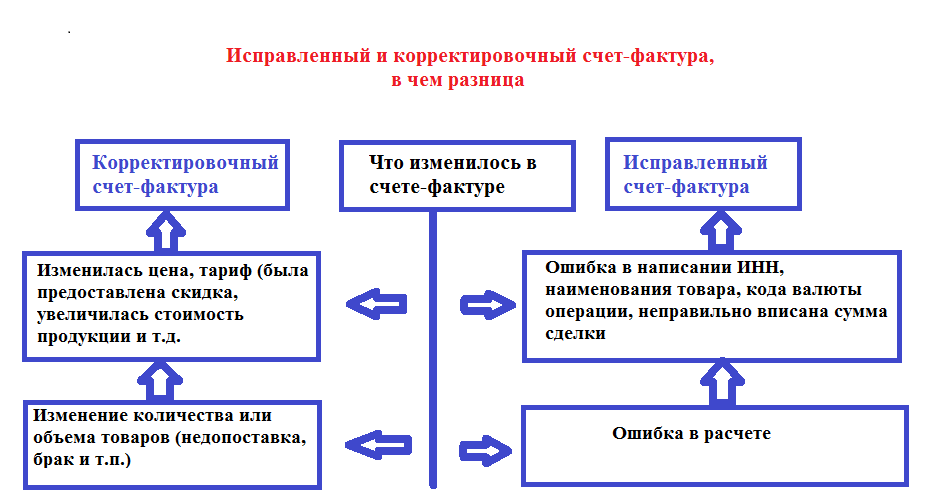

А вот в случае нарушения требований НК РФ при первоначальном выставлении счета-фактуры или допущении ошибки, например, арифметической, счет-фактура не корректируется, а исправляется. В подобной ситуации делать корректировочный счет-фактуру нельзя.

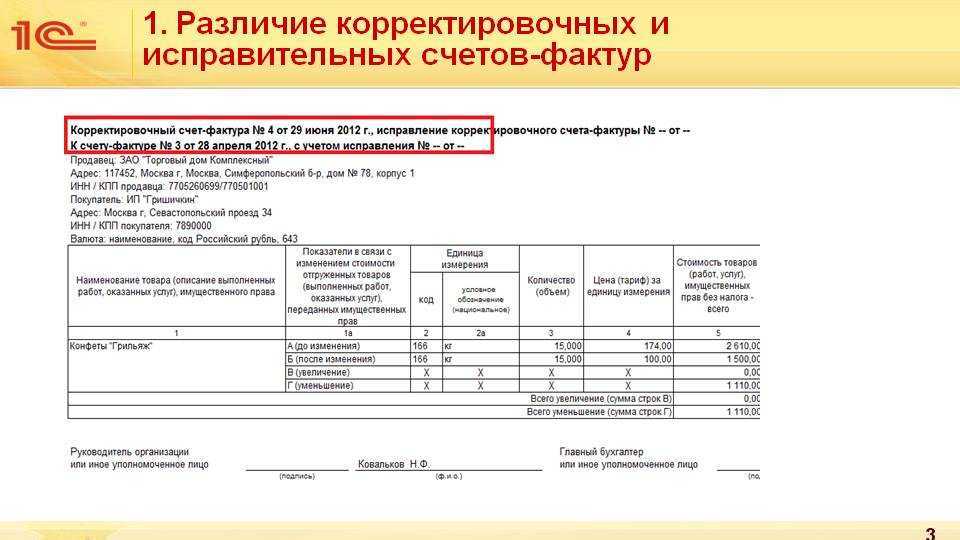

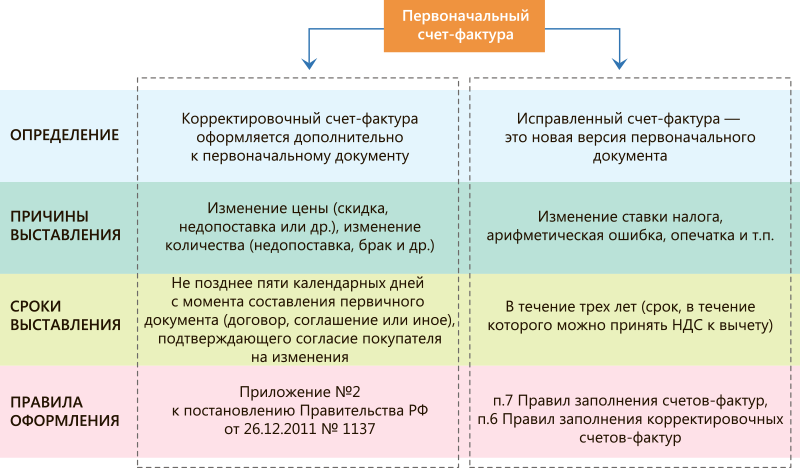

Корректировка или исправление?

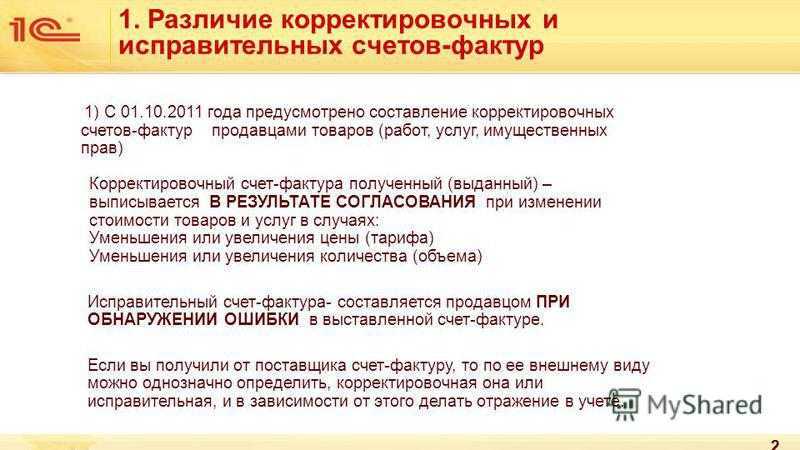

Постановлением введен не только новый бланк счета-фактуры, но и его корректировочный вариант. Данное изменение вызвало немало вопросов у плательщиков НДС о том, когда следует использовать исправленный счет-фактуру, а когда корректировочный.

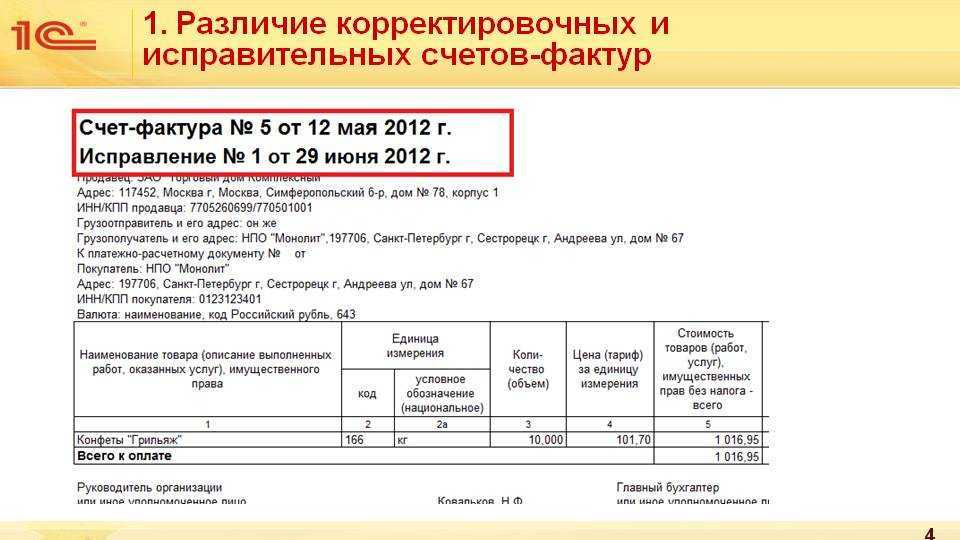

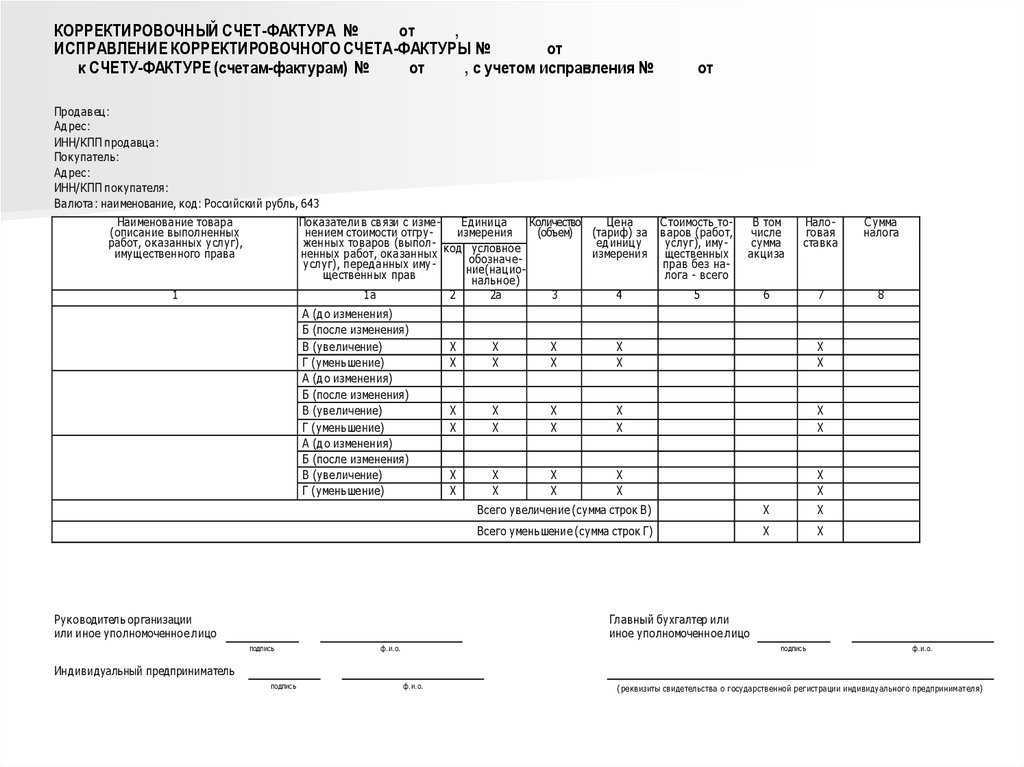

Корректировочный счет-фактура (КСФ) представляет собой самостоятельный документ, который заполняется в виде дополнения к ошибочному при изменении параметров, от которых зависит конечная стоимость товара, а, следовательно, и величина НДС. Меняться могут ценовые и количественные показатели, влияющие на размер налога. Внесение корректировок выполняется при взаимном согласии покупателя и продавца. Первоначальный счет-фактура не уничтожается, а корректировочный бланк ссылается на номер и дату составления изначального документа.

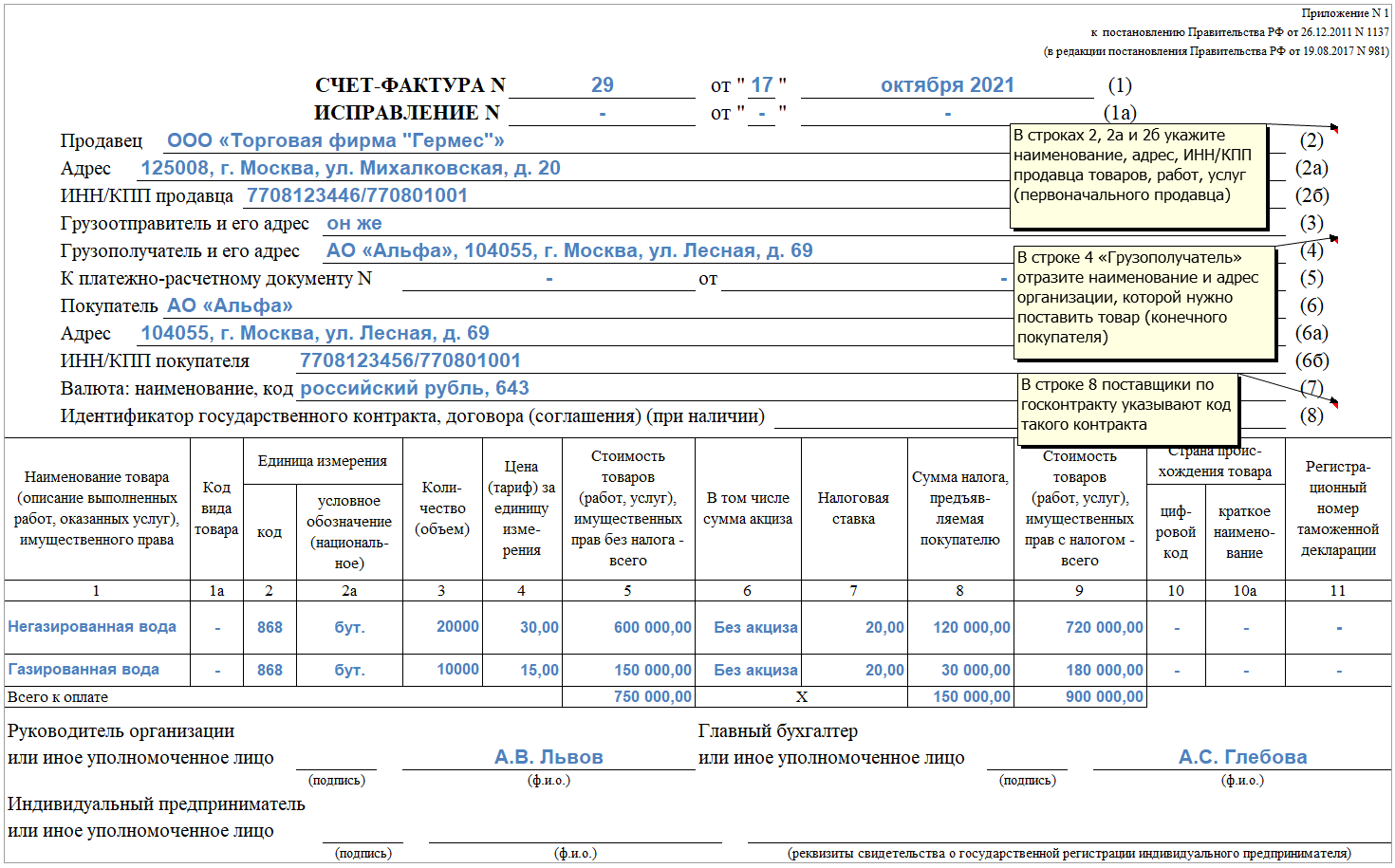

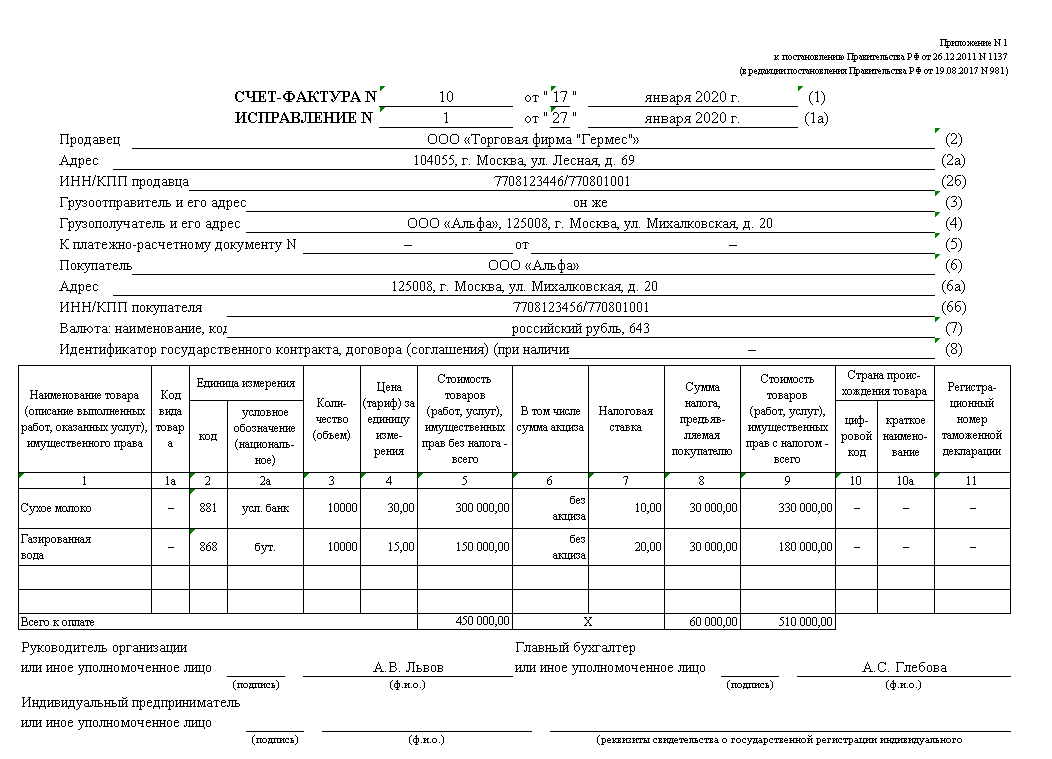

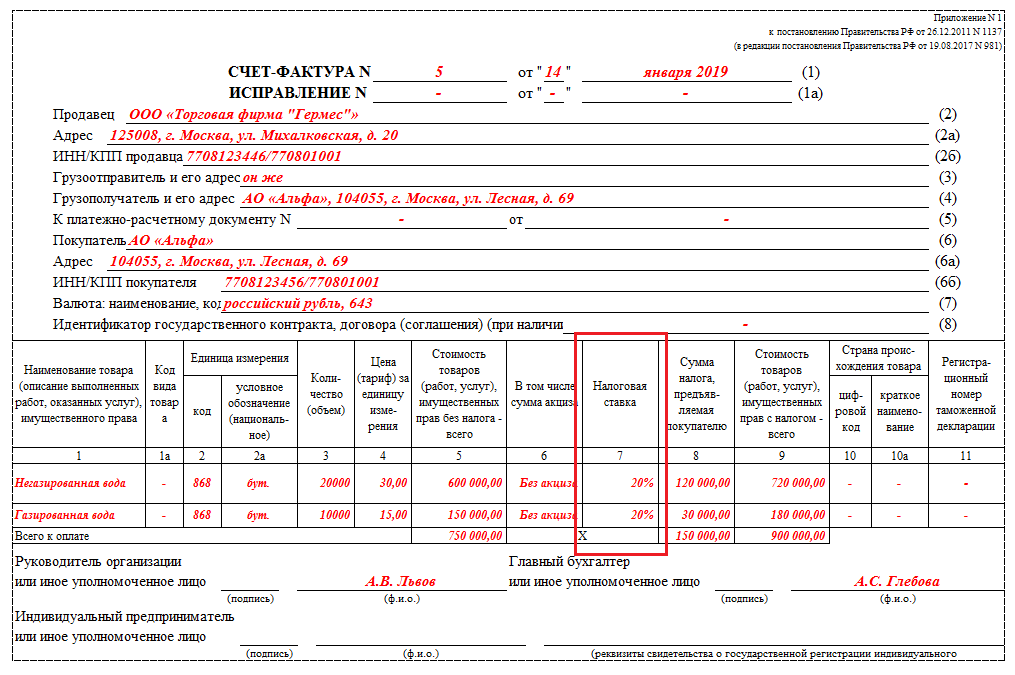

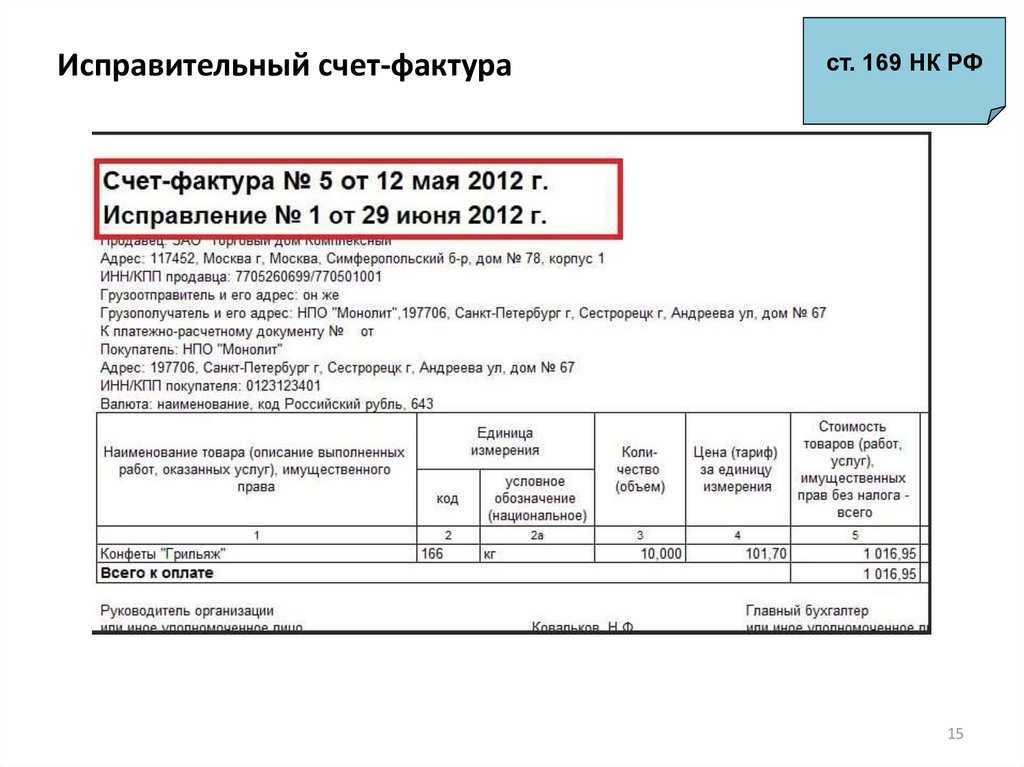

Исправленный счет-фактура (ИСФ) не имеет самостоятельной формы, оформляется в таком же виде, как и ранее выписанный документ. Его номер совпадает с номером основного счета-фактуры, число выписки также берется из первоначального бланка. В строку 1а при этом вносится порядковый номер исправления (начиная с первого и далее по нарастающей в зависимости от количества исправлений). ИСФ составляется вместо исходного счета-фактуры, полностью его заменяя.

ИСФ целесообразно использовать, когда установленная ошибка носит технический, случайный характер — опечатка, неправильно указанная цена по невнимательности, арифметическая ошибка.

Основания для применения корректировки и исправления

| Корректировочный счет-фактура | Исправленный счет-фактура |

| Изменение цены товара по согласованию покупателя и продавца | Опечатки в указании цены, стоимости |

| Осознанное изменение количества товара | Неправильно внесенные реквизиты участвующих сторон (продавец, покупатель, грузоотправитель, грузополучатель) |

| Недостача, излишки | Ошибка в указании даты, допущенная по невнимательности |

| Возврат товара ненадлежащего качества | Некорректное отражение наименований позиций |

| Утилизация брака покупателем | Неправильная ставка НДС |

| Незаполненные обязательные строки — не указана валюта, страна, номер таможенной декларации (если того требует ситуация) | |

| Неверно посчитанный налог или стоимость позиций | |

| Неправильно указанное количество позиций, единиц товара |

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2019 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2018 г.

За 4 квартал 2018 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2019 г. аренда за 4 квартал 2018 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2019 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2019 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2019 г.

Пример 2

В сентябре 2019 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.).

В феврале 2019 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2019 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

В этой ситуации в феврале 2019 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2019 г.

«Ласточка» в феврале 2019 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2019 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Когда требуется исправление счета-фактуры?

Не все случаи выявленных ошибок в оформлении счета-фактуры требуют обязательного оформления исправленного документа. Основное предназначение счета-фактуры – это подтвердить право воспользоваться налоговой льготой в виде вычета по НДС. Если содержимое счета-фактуры не помешает налоговой службе подтвердить право на льготу, то счет-фактуру можно не править.

ИФНС сможет убедиться в праве на вычет, если:

- Идентифицированы единственным образом наименования и прочие реквизиты покупателя и поставщика;

- Четко установлено, кто является грузоотправителем, а кто грузополучателем;

- Определена ставка НДС;

- Правильно указаны наименования позиций;

- Имеется верная стоимость, с которой удерживается налог;

- Верно исчислен налог.

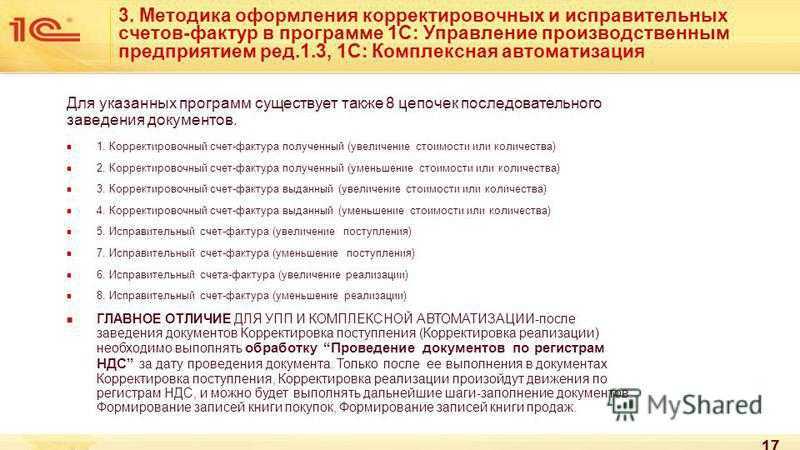

Как оформить корректировочный счет-фактуру, если корректировок несколько?

Если после выставления корректировочного счета-фактуры стоимость товаров (работ или услуг) меняется еще раз, то оформляйте новый корректировочный счет-фактуру. В нем:

То есть у вас получится корректировочный счет-фактура к корректировочному счету-фактуре.

Такой порядок применяется, если корректировки идут последовательно в отношении одной и той же позиции (см. письма Минфина от 12.07.2019 № 03-07-09/51930, 16.08.2017 № 03-07-09/52398).

Если же вторая корректировка касается другого наименования ТРУ (которое не попало в первый корректировочный документ), то второй корректировочный счет-фактура оформляется, как первый, то есть это будет корректировочный счет-фактура к счету-фактуре на отгрузку, в котором:

На это Минфин указывает в письмах от 09.09.2021 № 03-07-09/73123, от 07.02.2020 № 03-07-11/7830.

Что такое корректировочный счет-фактура и когда он нужен, читайте в этой статье.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.