1с корректировка реализации прошлого года проводки

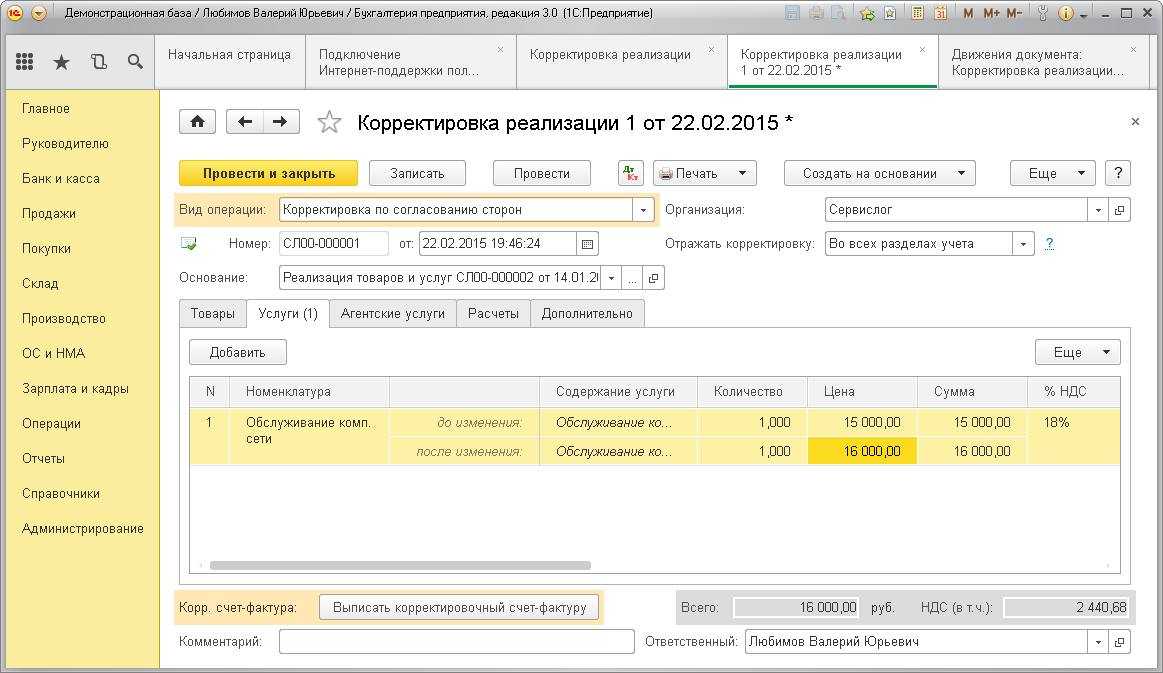

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб. Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура: На данную реализацию был оформлен корректирующий документ Корректировка реализации.

Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения: Также необходимо выставить исправленный счёт-фактуру: В движениях отражаются корректирующие проводки: Исправленная реализация отражается в дополнительном листе Книги продаж.

Подавать ли уточненку, если из-за ошибки переплатили налог

Вы нашли ошибку в налоговой декларации, из-за которой переплатили налог? Есть три варианта действий:

Вариант 1. Подать уточненную декларацию за тот период, в котором была ошибка. В данном случае это право, а не обязанность организации;

Вариант 2. Исправить ошибку, уменьшив прибыль и сумму налога за тот период, в котором эту ошибку нашли. Таким способом можно воспользоваться независимо от того, известен период, в котором была ошибка, или нет;

Вариант 3. Не предпринимать никаких мер по исправлению ошибки, например, если сумма переплаты незначительна. Штрафа за это не будет.

Такой порядок следует из положений

Пример отражения увеличения цены товара поставщиком

Стоимость партии (без НДС):

30000 бут. * 20 руб. = 600000 руб.

НДС, предъявленный «Дельте» по отгрузке:

30000 бут. * 20 руб. * 18% = 108000 руб.

Стоимость партии с учетом НДС

600000 руб. + 108000 руб. = 708000 руб.

В сентябре «Гамма» по согласованию с «Дельтой» увеличила стоимость продукции и выставило корректировочный счет-фактуру. Каждый батончик подорожал на 2 руб. без учета НДС.

Цена с налогом: 25,96 руб. (в т. ч. НДС – 3,96 руб.)

Общая стоимость партии: 778800 руб. (в т. ч. НДС – 118800 руб.).

Бухгалтер «Гаммы» оформил такие проводки:

| Операция | Дебет | Кредит | Сумма |

| Август:

отражена выручка от реализации |

62 | 90 субсчет Выручка | 708000 |

| начислен НДС | 90 | 68 субсчет Расчеты по НДС | 108000 |

| Сентябрь:

увеличена цена на реализованную продукцию |

62 | 90 субсчет Выручка | 70800 |

| доначислен НДС | 90 | 68 субсчет Расчеты по НДС | 10800 |

Корректировочный счет-фактуру «Гаммы» зарегистрирован в книге продаж за III квартал.

Бухгалтер «Дельты» оформил такие проводки:

| Операция | Дебет | Кредит | Сумма |

| Август:

оприходованы товары |

41 | 60 | 600000 |

| отражен входной НДС | 19 | 60 | 108000 |

| принят к вычету НДС по оприходованным ТМЦ | 68 субсчет Расчеты по НДС | 19 | 108000 |

| Сентябрь:

отражено увеличение стоимости приобретенной продукции |

41 | 60 | 70800 |

| отражен дополнительно предъявленный входной НДС | 19 | 60 | 10800 |

| отражено увеличение налогового вычета | 68 субсчет Расчеты по НДС | 19 | 10800 |

Корректировочный счет-фактуру «Дельта» зарегистрировала в книге покупок за III квартал (в сентябре).

Как проводить, если он пришел с опозданием?

Предприниматели, являющиеся плательщиками НДС, имеют право принять этот налог к вычету со стоимости приобретенного имущества, используемого в бизнесе. Для осуществления данного вычета понадобятся правильно оформленные счета-фактуры от поставщиков или подрядчиков.

Любое использование материалов допускается только при наличии гиперссылки. Если счет-фактура пришёл позже, то регистрировать его необходимо в том отчетном периоде, в котором состоялась сделка.

Главной особенностью, которая может не понравиться проверяющим, является нарушение нумерации документов в книге покупок или продаж. Но стоит сразу же отметить, что никаких нежелательных последствий это за собой не повлечет.

Можно ли принять документ в следующем квартале? Варианты развития событий, если счет пришел с опозданием:

- Его можно принять задним числом, но при этом нумерация документов нарушается. У покупателя больше шансов на получение вычета по НДС.

- Документ можно зарегистрировать текущей датой, но сроки выставления таких счетов нарушаются. Хотя санкций не предусмотрено за такие нарушения.

Если документ пришёл с опозданием, то стоит попробовать обратиться в налоговую службу для того, чтобы получить налоговый вычет, но при этом 100-процентой гарантии вам никто дать не сможет на то, что вы её получите.

Чего ожидать при оформлении “задним числом”?

Если про счет-фактуру забыли и вспомнили в следующем квартале, то целесообразно провести документ «задним» числом, чтобы не нарушать порядок выставления счетов. Законодательством не предусматривается порядок действий при таких нарушениях, поэтому руководство должно определять его в учетной политике предприятия. Покупатель при несвоевременном получении документа рискует больше, чем продавец.

За оформление задним числом продавцу грозит только нарушение налогового законодательства, за которое санкции не предусмотрены. Покупателю предстоит побороться за своё право получить налоговые вычеты вплоть до судебного разбирательства.

На нашем сайте есть еще материалы про счет-фактуру:

- Что такое доверенность на подписание и как ее оформить?

- Особенности заполнения и предоставления счета-фактуры к КС-2 и КС-3 и образец документов.

- Кто выписывает документ?

- Чем отличается счет на оплату от счет-фактуры?

- Что такое счет и счет-фактура, в чем разница между этими документами, а также как их заполнять?

- Можно ли принять к учету нулевую счет-фактуру?

- Что такое счет-фактура и универсальный передаточный документ?

- В каких случаях и когда выписывается счет-фактура и товарная накладная?

- Ставится ли печать на документ?

Варианты решения

Требуемые изменения необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона

от 27.07.2006 N 137-ФЗ:

Статья 54. Общие вопросы исчисления налоговой базы 1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого

налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных

данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок (искажений)

в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде

перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ) В случае невозможности определения периода совершения ошибок (искажений)

перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены

ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки

(искажения) привели к излишней уплате налога. (абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального

закона от 26.11.2008 N 224-ФЗ)

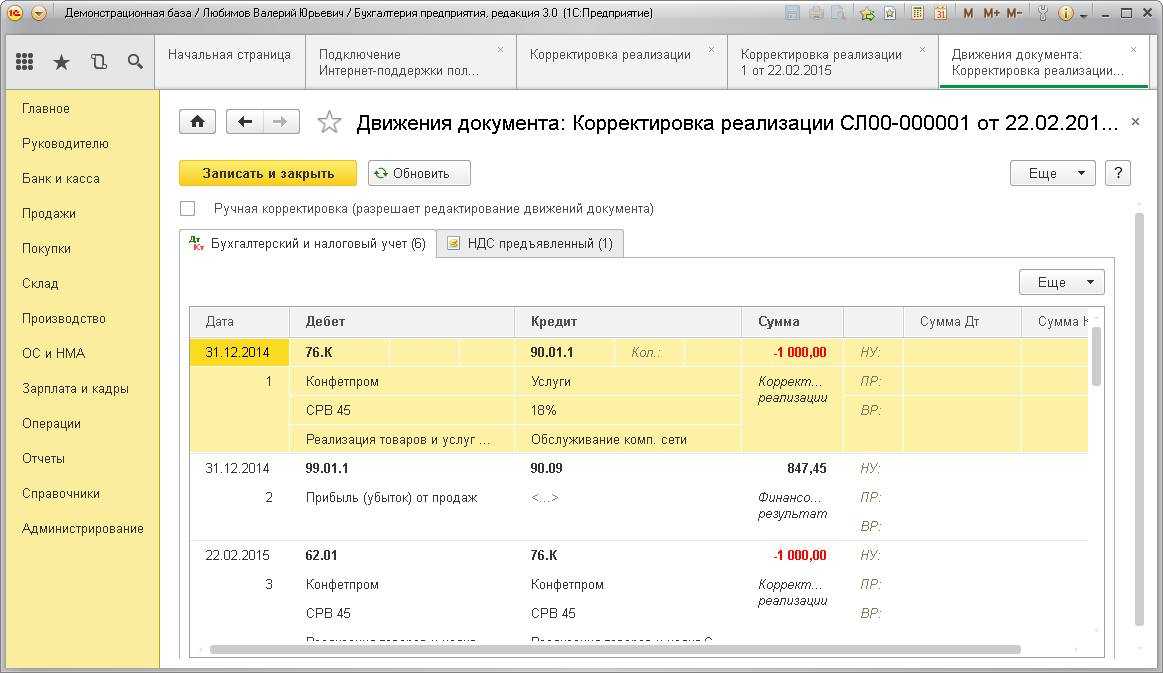

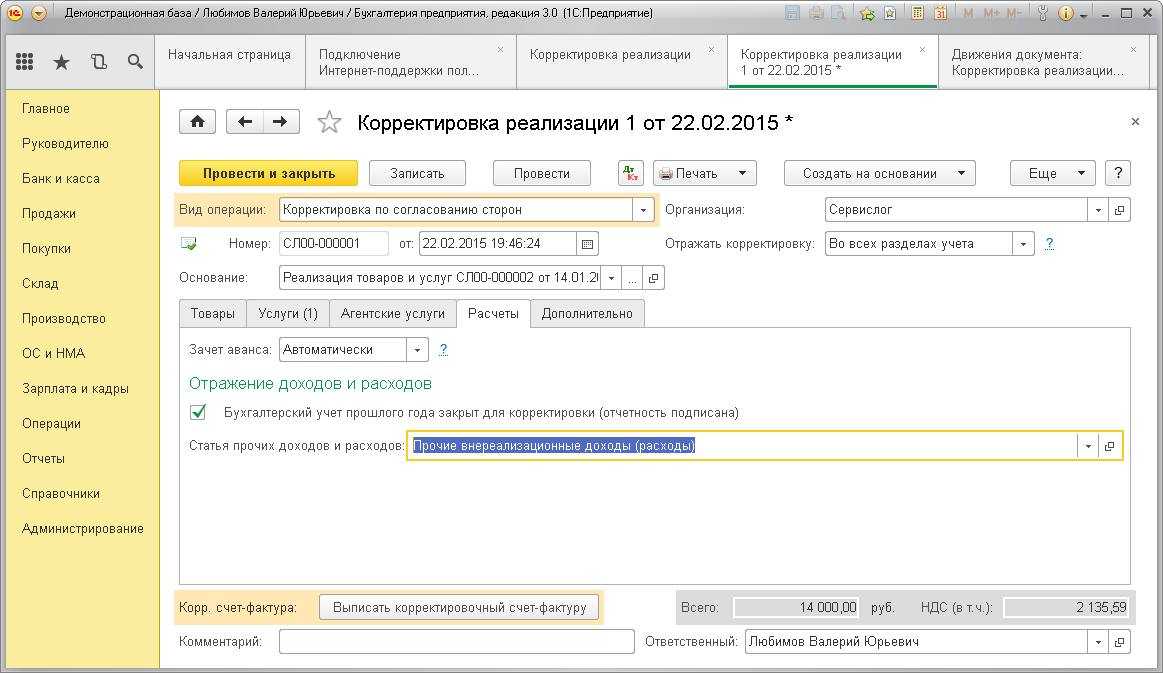

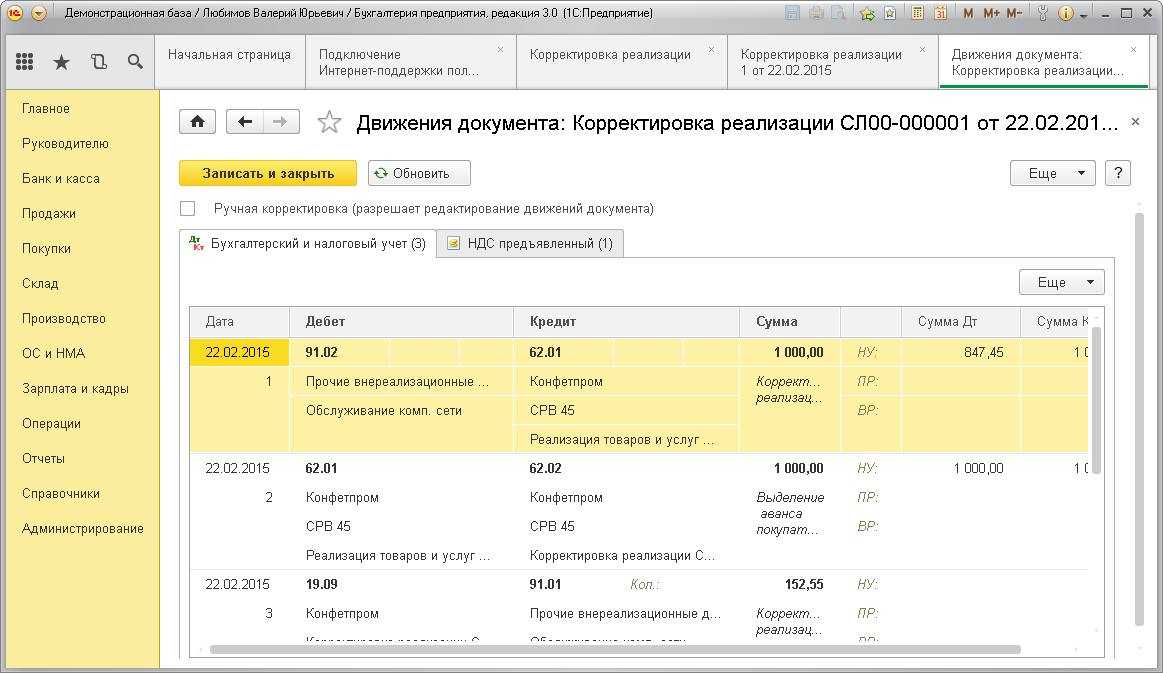

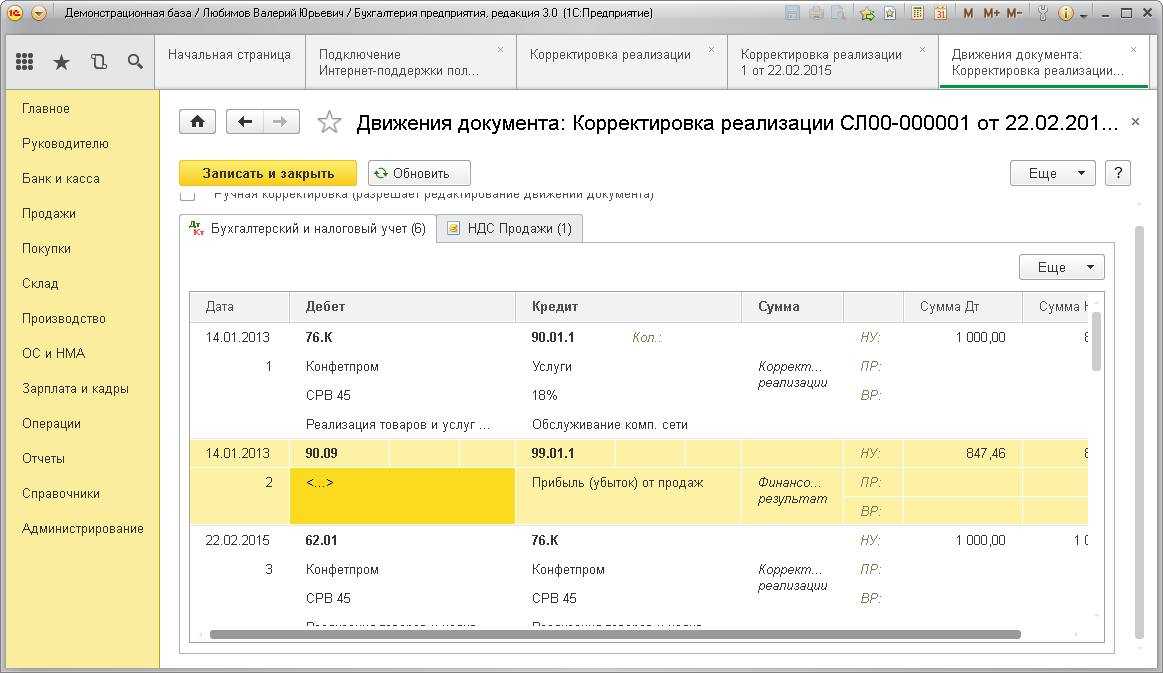

Рассмотрим как это все отразить в программе «1С:Бухгалтерия предприятия». Нам потребуется документ «Корректировка реализации».

Результирующие проводки документа зависят от того, закрыт или открыт корректируемый налоговый период и увеличивается или

же уменьшается сумма документа.

Если налоговый период открыт, отчетность по нему еще не сдана, сумма документа уменьшается

— документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом

периоде используя счет 76.К.

Если же отчетность уже сдана и период закрыт, а сумма документа уменьшается, то в документе на вкладке «Расчеты» необходимо

поставить галочку «Бухгалтерский учет прошлого года закрыт……» и указать статью прочих доходов/расходов.

В этом случае все проводки будут сделаны текущей датой:

Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по

увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму

закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г.

Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

Если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру

повторного закрытия периода. Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить

в исходном документе сумму реализации.

Бухгалтер решила исправить данные бухгалтерского и налогового учета, а также представить уточненную налоговую декларацию по НДС за III квартал 2015 года. Как отразить в учете оказанную услугу Оказание рекламной услуги покупателю ООО «Одежда и обувь» в программе «1С:Бухгалтерия 8» (ред. 3.0) регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи, подраздел –Продажи, гиперссылка Реализация (акты, накладные). После проведения документа в регистр бухгалтерии вводятся следующие записи: Дебет 62.01 Кредит 90.01.1 – на стоимость оказанной рекламной услуги; Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС. В регистр НДС Продажи вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 18 %. Соответствующая запись о стоимости оказанной рекламной услуги вносится также в регистр Реализация услуг.

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

Пример 2

В мае 2019 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2019 года бухгалтер ООО СК «Пара» сделает следующие проводки:

- Дт 62 Кт 91.1 — доначислена реализация (выручка) на сумму 9 тыс. руб.

- Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 тыс. руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

- Дт 90.3 Кт 68 — доначислен НДС в сумме 1 500 руб.

- Дт 68 Кт 51 — перечислен НДС в бюджет в сумме 1 500 руб.

1с корректировка реализации прошлого года

Аналитический учет осуществляется по каждому контрагенту, договору и документу расчетов. Если отчетность сдана, то нужно при формировании документа поставить галочку «БУ прошлого года закрыт» и обязательно указать статью доходов/расходов. В таком случае проводки сформируются текущей датой. Если имеет место увеличение суммы реализации, то программа автоматически увеличит налогооблагаемую базу.

НДС Согласно ст. 168 НК, если имеет место корректировка реализации прошлого периода в сторону уменьшения после реализации, то продавец должен перевыставить счет в течение 5 суток со дня получения документа-основания. СКФ является основанием для принятия налога к вычету. При этом корректировке подлежит сумма налога, начисленная до и после внесения изменений. Расходы прошлых лет учитываются при исчислении НДС в месяц их выявления. Налог на прибыль Согласно ст.

Как вносить записи по корректировочным счетам-фактурам в книги покупок и продаж

В книге покупок та или иная сторона сделки (в зависимости от указанных выше обстоятельств изменения ключевых ее условий) фиксирует в графах:

- № 2 — код 18;

- № 3 — данные, скопированные из строки 1б корректировки;

- № 5 — данные, скопированные из строки 1 корректировки;

- № 15 — данные, скопированные из графы 9 корректировки по показателю «Сумма строк В» (увеличение стоимости поставки) либо по показателю «Сумма строк Г» (уменьшение стоимости поставки);

- № 16 — данные, скопированные из графы 8 корректировки по показателю «Сумма строк В» (повышение стоимости) либо по показателю «Сумма строк Г» (уменьшение стоимости).

При отражении корректировочного счета-фактуры в книге продаж продавцом или покупателем фиксируются в графах:

- № 2 — код 18;

- № 3 — данные, скопированные из строки 1б корректировочного счета;

- № 5 — данные, скопированные из строки 1 корректировки;

- № 13б — данные, скопированные из графы 9 корректировки по показателю «Сумма строк В» (при увеличении стоимости поставки) либо по показателю «Сумма строк Г» корректировки (при уменьшении стоимости поставки);

- № 14 — данные, скопированные из графы 5 по показателю «Сумма строк В» (при повышении стоимости) либо по показателю «Сумма строк Г» корректировки (при понижении стоимости);

- № 17 — данные, скопированные из графы 8 по показателю «Сумма строк В» (при увеличении стоимости) либо по показателю «Сумма строк Г» корректировки (при уменьшении стоимости).

По иным принципам ведется учет исправленных счетов-фактур в книгах продаж и покупок, которые заполняют стороны сделки.

Корректировочный счет-фактура от поставщика на увеличение

Такой счет-фактура при увеличении должен быть выставлен:

- стоимость увеличилась по соглашению сторон

- количество товара увеличилось по соглашению сторон

- ТМЦ отгружены по предварительным ценам, которые пересматриваются с учетом цен

- по решению суда (клиента уведомляют об увеличении цены без его согласия)

Бывает, что на момент составления счета-фактуры продавцу не известна окончательная цена, в связи с этим расчеты производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру.

Ведущий налоговый консультант консалтинговой группы «Такс Оптима»

А. Островская

Как регистрировать исправленный счет-фактуру за прошлый период?

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта никаких не будет; в случае же с аннулированным счетом-фактурой не все так просто… Зачем аннулировать счет-фактуру Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают.

Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом. К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок.

Корректировка прошлых периодов в 1с 8.3

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях. Собственная ошибка В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки: При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет.

Что будет за отсутствие бумаги?

В соответствии со статьей 168 Налогового Кодекса пункт 3, счет-фактура должен быть составлен в течении пяти дней с момента проведения операции купли-продажи. Если выставления не произошло, то получается, что продавец нарушает законодательство, хотя что касается санкций за это нарушение, то их не предусмотрено.

Лучший вариант – это обнаружение несоответствия в том же отчетном периоде. Если отсутствие документа обнаруживается позже, возникнут проблемы с вычетами НДС. Продавец здесь пострадает гораздо меньше.

Более детально о том, для чего нужен счет-фактура и продавцам, и покупателям, читайте в этом материале.

Что изменилось в обычном счёте-фактуре

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала «Первичный документ с ошибкой: “заменить нельзя исправить”» .

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как правильно аннулировать счет-фактуру?

Но налогоплательщик вправе провести пересчет налоговой базы и суммы налоговых обязательств и в периоде выявления ошибок. Это возможно в двух случаях:

- если невозможно определить период совершения этих ошибок (искажений);

- если такие ошибки (искажения) привели к излишней уплате налога (абз. 2 п. 1 ст. 54 НК РФ).

Но применяя эти нормы, нужно учитывать следующие особенности:

норма пункта 1 статьи 54 НК РФ не распространяется на ошибки, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п.

1 ст.

Как проводить, если он пришел с опозданием?

Предприниматели, являющиеся плательщиками НДС, имеют право принять этот налог к вычету со стоимости приобретенного имущества, используемого в бизнесе. Для осуществления данного вычета понадобятся правильно оформленные счета-фактуры от поставщиков или подрядчиков.

Любое использование материалов допускается только при наличии гиперссылки. Если счет-фактура пришёл позже, то регистрировать его необходимо в том отчетном периоде, в котором состоялась сделка.

Главной особенностью, которая может не понравиться проверяющим, является нарушение нумерации документов в книге покупок или продаж. Но стоит сразу же отметить, что никаких нежелательных последствий это за собой не повлечет.

Можно ли принять документ в следующем квартале? Варианты развития событий, если счет пришел с опозданием:

- Его можно принять задним числом, но при этом нумерация документов нарушается. У покупателя больше шансов на получение вычета по НДС.

- Документ можно зарегистрировать текущей датой, но сроки выставления таких счетов нарушаются. Хотя санкций не предусмотрено за такие нарушения.

Если документ пришёл с опозданием, то стоит попробовать обратиться в налоговую службу для того, чтобы получить налоговый вычет, но при этом 100-процентой гарантии вам никто дать не сможет на то, что вы её получите.

Как исправить в бухучете ошибку текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Пример исправления ошибки в бухучете. Ошибка обнаружена до окончания года при составлении отчетности за полугодие

18 мая 2017 года бухгалтер ООО «Альфа» обнаружил, что в I квартале 2017 года в бухучете расходы на рекламу были ошибочно списаны в сумме 25 000 руб. (без НДС). Тогда как фактически сумма расходов составила 23 000 руб. (без НДС).

Ошибка совершена и выявлена в пределах одного года. Поэтому исправить ее нужно на тех же счетах бухучета в том месяце, когда ее обнаружили. В мае бухгалтер внес исправления на основании бухгалтерской справки :

Дебет 44 Кредит 60

— 25 000 руб. — сторнирована задолженность перед поставщиком;

Дебет 90-2 Кредит 44

— 25 000 руб. — сторнированы расходы по обычным видам деятельности;

Дебет 44 Кредит 60

— 23 000 руб. — отражена задолженность перед поставщиком;

Дебет 90-2 Кредит 44

— 23 000 руб. — списаны на расходы по обычным видам деятельности расходы на рекламу.

22 июня 2017 года бухгалтер ООО «Альфа» обнаружил, что в I квартале 2017 года в бухучете был неправильно отражен начисленный аванс по налогу на имущество организаций. Вместо 210 000 руб. было отражено 180 000 руб. В налоговой отчетности ошибки нет.

Ошибка была найдена до окончания года, поэтому ее отразили в составе расходов по обычным видам деятельности отчетного периода. Исправления в бухучет внесли на основании бухгалтерской справки :

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество организаций»

— 30 000 руб. — отражено доначисление налогу на имущество организаций за I квартал 2017 года.

Что будет за отсутствие бумаги?

В соответствии со статьей 168 Налогового Кодекса пункт 3, счет-фактура должен быть составлен в течении пяти дней с момента проведения операции купли-продажи. Если выставления не произошло, то получается, что продавец нарушает законодательство, хотя что касается санкций за это нарушение, то их не предусмотрено.

Лучший вариант – это обнаружение несоответствия в том же отчетном периоде. Если отсутствие документа обнаруживается позже, возникнут проблемы с вычетами НДС. Продавец здесь пострадает гораздо меньше.

Более детально о том, для чего нужен счет-фактура и продавцам, и покупателям, читайте в этом материале.

Об аннулировании счетов-фактур (миленина н.в.)

Внимание

В избранноеОтправить на почту Как аннулировать счет-фактуру? Этот вопрос возникает в случае, когда счет-фактура в адрес контрагента выставлен по ошибке или требует замены. О том что нужно сделать в таких ситуациях, чтобы избежать налоговых последствий и не подвести своих контрагентов, расскажем в нашей статье. Аннулированный и нулевой счет-фактура — в чем разница? Зачем аннулировать счет-фактуру Как правильно аннулировать счет-фактуру продавцу Аннулирование счета-фактуры покупателем Итоги Аннулированный и нулевой счет-фактура — в чем разница? Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, «упрощенцы»), по просьбе контрагента.

НДС при возврате товара у поставщика

Счет-фактура — это основной документ по НДС

Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу (п. 1 ст. 169 НК РФ). При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав). Сам же счет-фактура, в рамках бухгалтерского и налогового законодательства, не признается первичным документом, поскольку не обладает всеми признаками такового, указанными в законе «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и НК РФ. Кстати, этот факт признает и само финансовое ведомство (письмо Минфина РФ от 25

.06.2007 г. № 03-03-06/1/392).

Так как счета-фактуры дают право на вычет по НДС, обязательно нужно проверять их на ошибки, т.к. налоговики пристально проверяют эти документы.

Как правильно должен быть заполнен счет-фактура, читайте здесь.

Все выписанные и полученные счета-фактуры учитываются в книге продаж и покупок или же в специальных журналах учета счетов-фактур.

На основании этих документов по итогам каждого квартала заполняется декларация по НДС.

С 2015 годажурналыучета счетов-фактур лицам, которые осуществляют посредническую деятельность, приходится еще и дублировать в электронном варианте, так как для посредников установлена обязанность по ежеквартальной пересылке журналов в ИФНС по электронным каналам связи.

Все плательщики НДС обязаны выписывать счета-фактуры при совершении операций, облагаемых этим налогом (п.3 ст. 169 НК). Счета-фактуры заполняются по форме, утвержденной Постановлением Правительства РФ от 26.12.2011 № 1137. Документ может быть оформлен как в электронном виде, так и на бумаге.

ВНИМАНИЕ! О применении электронных счетов-фактур необходимо договориться с покупателем (п.1 ст. 169 НК РФ)

Кроме того налогоплательщики на ОСНО с октября 2014 года получили право не выписывать счета-фактуры неплательщикам НДС (спецрежимникам и освобожденным от уплаты НДС по ст. 149 НК РФ). Правда, для этого необходимо предварительно зафиксировать данную договоренность в письменной форме. При этом при оформлении первичных документов с таким контрагентом продавец должен выделить сумму НДС, равно как и покупатель при заполнении платежного поручения.

При продаже товаров или предоставлении услуг населению счета-фактуры также не выписываются. Основанием для этого служит норма, прописанная в п. 7 статьи 168 НК.

Неплательщики НДС должны выписывать счета-фактуры в следующих случаях:

- если выступают в качестве налогового агента;

- если выполняют посреднические операции.

В этих случаях неплательщики налога на добавленную стоимость подают декларации по НДС и самостоятельно уплачивают налог в бюджет.

Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), вправе выставить счет-фактуру, в которой сумма налога не выделяется. При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК.

Удаление ошибочного документа поступления в «1с:бухгалтерии 8»

Инфо

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношений любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/ , от 30.04.2015 № БС-18-6/). Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п.

Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи: СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

на сумму ошибочно отраженных прямых затрат;

Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1

на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются. Рис. 2.

Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений? Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества. При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры.

Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным. III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

- в графе Запись дополнительного листа — заменить значение на Да;

- в графе Корректируемый период — указать любую дату III квартала 2015 г., например, 30.09.2015.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному счету-фактуре в дополнительный лист книги продаж за III квартал 2015 г. — см. табл. 2. Таблица 2 Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/

Корректировка реализации прошлого периода в сторону уменьшения отражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Отражение корректировочного счета-фактуры в декларации

В декларации по НДС отражаются также данные о корректировочных счетах-фактурах из книги продаж и книги покупок в следующих разделах декларации:

| Раздел | Строка | Что отражено |

| 8 | 060, 070 | номер и дата корректировочного счета-фактуры |

| 170 | разница стоимости (включая НДС) в рублях | |

| 180 | разницу НДС к вычету, в рублях и копейках | |

| 9 | 060, 070 | номер и дата корректировочного счета-фактуры |

| 150, 160 | разница стоимости (включая НДС) в рублях с копейками | |

| 170, 180, 190 | разница стоимости (без НДС) в рублях и копейках (по каждой ставке налога) | |

| 200, 210 | разница суммы НДС в рублях и копейках по ставке 18% и 10% соответственно | |

| 220 | разница стоимости в рублях и копейках (по продажам, освобожденным от НДС) |

Корректировка поступления и реализации в 1с 8.3 за прошлый период

Важно

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку. Для того, чтобы исправить ранее созданный документ поступления существует его корректировка.

Внимание

Создать корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже. Все данные программа заполнила автоматически

Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена

В каких случаях организация обязана подать уточненную налоговую декларацию

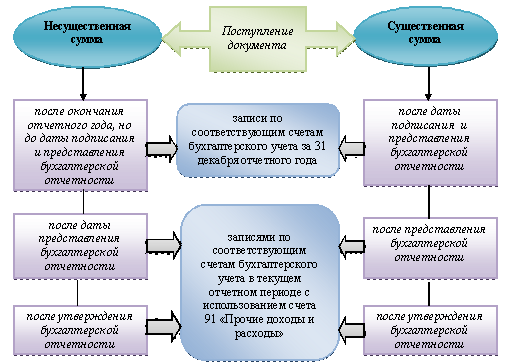

В форме любой отчетности есть такой реквизит, как номер корректировки (уточнения). Если сдаете декларацию первый раз, то там надо указать ноль. Если в уже сданной отчетности вы нашли ошибку, то можете сдать уточненку — декларацию с номером корректировки «1» (или «2», «3» и т. д., если исправлять отчетность пришлось несколько раз). О том, когда уточнять декларации — обязанность организации, а когда лишь право, читайте в этой рекомендации. Речь пойдет не только о налоговой , но и о страховой отчетности.

Разобраться, когда и как подавать уточненную декларацию или расчет, поможет пошаговая схема .

Краткий алгоритм принятия решения, сдавать уточненку или нет, смотрите на схеме.

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.

Корректировка реализации прошлого периода в сторону уменьшения: проводки Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС.