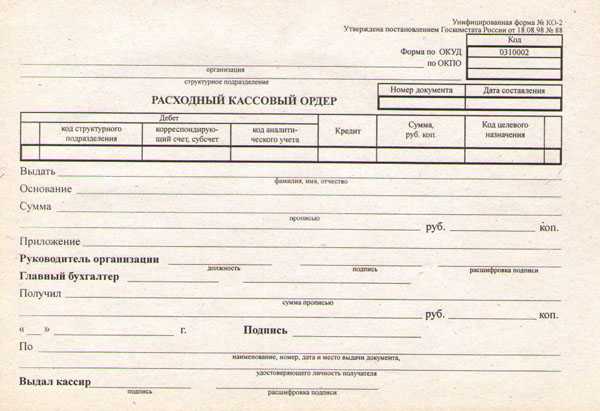

Перечень реквизитов РКО и порядок их заполнения

Перейдем к изучению бланка КО-2: какие графы в нем содержатся, и как правильно заполнять расходный кассовый ордер.

1. Поле «Организация» предназначено для наименования предприятия, в котором происходит выдача денежных средств.

2. Поле «Структурное подразделение» заполняется, если в фирме имеются отделения, и при оформлении бухгалтерской документации принято уточнять, какое именно подразделение создаёт платёжный документ. В иных случаях данное поле можно не заполнять.

3. В поле «Коды» указываются коды документа в соответствии со справкой Госкомстата. Для бланка РКО код по ОКУД — 0310002.

4. Графа «Номер документа» содержит номер РКО, под которым он зарегистрирован в журнале.

5. Рядом с порядковым номером находится ячейка «Дата составления» – указывается дата формирования документа в формате ДД.ММ.ГГГГ.

6. Далее в табличной форме заполняются следующие столбцы:

- «Дебет. Код структурного подразделения» заполняется в том же случае, что и п. 2;

- в поле «Дебет. Корреспондирующий счет» записывается номер дебетового счёта (субсчёта) бухгалтерской проводки по описываемой операции;

- «Дебет. Код аналитического учета» – указывается код корреспондентского счёта из предыдущего пункта, если в организации ведется аналитический учёт;

- поле «Кредит» — указывается кредитуемый счет (обычно это счет кассы) по операции выдачи денежных средств;

- графа «Сумма, руб.коп.» – сумма расходуемых денежных средств в цифровом выражении (в рублях и копейках);

- код целевого назначения – заполняется по необходимости, если кодировка в организации применяется.

Этот блок расходного кассового ордера предназначен для заполнения бухгалтерией в соответствии с планом счетов организации. ИП могут поля «Дебет» и «Кредит» оставлять пустыми.

7. В строке «Выдать» прописываются полностью фамилия, имя и отчество лица, которому выдаются деньги, в дательном падеже («кому»).

8. Строка «Основание» – указывается назначение расходования выданных средств (например, аванс на командировочные расходы, выдача заработной платы и т.п.).

9. В поле «Сумма» размер выплаты указывается прописью: с начала строчки, с заглавной буквы, в рублях полностью, не сокращая (включая и само слово «рублей»), сумма копеек пишется цифрами, а слово «копеек», «копейки» — так же целиком.

10. Графа «Приложение» содержит реквизиты документов, на основании которых производится денежная операция (№ и дата приказа, квитанции, заявления).

11–12. Следующие две строки предназначены для подписей руководителя и бухгалтерии. Здесь указываются должность (директор, главный (старший) бухгалтер), подписи уполномоченных лиц с расшифровкой.

13. Поле «Получил» заполняет получатель: сумма прописью точно так, как в п.9.

14. Под строкой «Получил» получатель проставляет текущую дату и собственноручную подпись.

15. В поле «По» – указываются реквизиты паспорта получателя (серия, номер, место и дата выдачи) или другого документа, удостоверяющего личность.

16. Последняя строка заполняется кассиром, выдавшим денежные средства: подпись и расшифровка подписи.

Если выдача денежных средств производится не в рублях, а иностранной валюте, заполнение РКО происходит, соответственно, с указанием расчётной валюты.

Во всех графах, куда не вносится никакая информация, ставятся прочерки. Чтобы правильно оформить документ, воспользуйтесь образцом расходного кассового ордера на нашем сайте.

Какой бланк использовать

Для ведения расходно-кассового ордера (РКО) нужно использовать специальный бланк, предназначенный для заполнения и регистрации кассовых операций. Такой бланк может быть представлен в форме образца или шаблона, который можно использовать в рамках установленных правил и требований.

При заполнении бланка РКО нужно быть внимательным и аккуратным, чтобы не допустить ошибок и нарушений в учете. Каждое поле имеет свое предназначение, и какой-то информации может быть необходимо указать обязательно на бланке.

Кроме того, нужно соблюдать правила заполнения бланка РКО, чтобы не возникло проблем при его регистрации. Нужно указывать все данные точно и без ошибок, а также не забывать подписывать бланк, чтобы подтвердить свою ответственность за правильность заполнения.

Важно помнить, сколько бланков РКО нужно использовать в своей организации. Это зависит от объема кассовых операций и потребности в их регистрации

Необходимо подсчитать сколько бланков использовать за определенный период и обеспечить их наличие.

Также следует учесть, что бланки РКО являются документами бухгалтерской отчетности и их хранение должно осуществляться в соответствии с правилами учета и архивного дела. Бланки должны храниться в защищенном месте и быть доступными для проверок и аудита.

Итак, при ведении расходно-кассового ордера необходимо использовать специальный бланк – “Ко-3”, который предоставляет возможность точно и правильно заполнять и регистрировать кассовые операции

Важно соблюдать требования по заполнению и хранению бланков, чтобы избежать нарушений в учете и ответственности

Дополнительные бонусы

Приятным, а самое главное, удобным дополнением расчетно-кассового обслуживания могут стать дополнительные услуги, которые предлагают банки своим клиентам:

1. Интернет и мобильный банк. Это одна из самых востребованных услуг, так как помогает «держать руку на пульсе» даже в поездках и командировках. Некоторые банки предлагают несколько способов доступа – подтверждение по смс и мобильный интерфейс или же электронный ключ и дополнительное программное обеспечение. Данная опция позволяет избежать лишних поездок в банк, ведь после подключения становится доступна вся информация по открытым счетам, выполнение операций происходит в режиме онлайн. Также можно отправлять и запрашивать документы из банка, ставя электронную подпись. Существуют так называемые мобильные банки, которые предоставляют своим клиентам услуги в сети и не имеют собственных офисов, так как многим такой формат общения с банком очень удобен.

2. Выделение персонального менеджера. Зачастую с проблемой в банке приходится проходить несколько служб, прежде чем найдется сотрудник, ответственный за определенный вопрос. Персональный менеджер поможет решить эту проблему, так как в его задачи входит обеспечение бесперебойной работы юридических лиц и оперативное решение всех возникающих проблем.

3. Встроенная онлайн-бухгалтерия. Для малого бизнеса это может являться отличной возможностью сэкономить на ведении учета. Зачастую такие сервисы позволяют формировать и отправлять отчетность в ИФНС.

4. Удлиненный операционный день. Может стать неприятной неожиданностью невозможность отправить срочный платеж или же дополнительная комиссия за отправку платежа в послеоперационное время

Поэтому если данный критерий важен, нужно обратить внимание на длительность операционного дня

5. Круглосуточная поддержка. Нередко при продленном операционном дне возникают проблемы в нерабочее время, когда обратиться в банке уже не к кому.

6. Начисление процентов на остаток по счету. Если в конце периода на счете остается весомый объем денежных средств, данный бонус поможет компании заработать и тем самым компенсировать затраты на РКО.

7. Разнообразие предлагаемых тарифов. Возможно, что в процессе ведения бизнеса понадобится смена тарифного плана расчетно-кассового обслуживания. Тогда при небольшом количестве вариантов организация может не найти подходящий и ей придется менять финансовое учреждение.

8. Скорость проведения платежей. Задержка в проведении платежа даже в один день может сказаться на работе предприятия, когда деньги уже оплачены, но поставщик не производит отгрузку, так как они еще не поступили на его расчетный счет. А если речь идет о налогах и других обязательных платежах, то просрочка приводит к начислению пени. Многие банки предлагают своим клиентам мгновенное проведение платежей.

9. Процент за торговый эквайринг. Разница в десятые доли процента кажется несущественной при небольшом объеме поступлений. Однако при большом денежном потоке предприятие может потерять весомые суммы.

10. Удобный и понятный зарплатный проект. Предложение от банка для сотрудников предприятия может стать дополнительной мотивацией персонала. Многие банки в рамках зарплатного проекта предлагают овердрафт по карте, пониженные ставки по кредитным продуктам, а также дополнительные бонусы.

11. Процент за внесение и снятие денежных средств с бизнес-карт. Есть специальные тарифные планы для организаций, которым необходима именно эта опция. Ведь на комиссиях по этим операциям можно также понести ощутимые затраты.

12. Дополнительные предложения от партнеров банка. Предприятия смогут сэкономить на продвижении своего бизнеса в интернете, получить личный сайт и консультации в различных сферах (юриспруденция, финансы, маркетинг).

13. Специальные предложения по финансовым продуктам банка. Сниженные ставки по кредитованию, лизингу, предоставление овердрафта и прочие услуги помогут решить текущие проблемы и развить бизнес компании.

Основные правила заполнения и применения

Расходный кассовый ордер (далее РКО) – первичный документ, использующийся индивидуальным предпринимателем для отражения в бухгалтерском учете расхода наличных средств. Фактически он оформляется при каждой операции расхода (выплаты) денежных средств из кассы предприятия наличными.

Порядок ведения кассовых операций на предприятиях и соответственно применение расходного ордера в учете закреплены на законодательном уровне. Таким регламентирующим законодательным актом является Указание ЦБ Российской Федерации «О порядке ведения кассовых операций ИП» последняя редакция 11.03.14 г.

Рассмотрим главные правила оформления РКО.

Заполнение расходного кассового ордера может быть возложено:

- на главного бухгалтера — в случае наличия в штате;

- на кассира предприятия;

- на руководителя/ ИП – в случае отсутствия в штате вышеуказанных должностей.

Расходный кассовый ордер должен составляться в единственном экземпляре.

Образец бланка РКО для ИП (пример):

Верно оформленный ордер в обязательном порядке предусматривает наличие подписей должностных лиц предприятия.

Кто должен и может подписывать РКО зависит от штата предприятия, а именно:

- бухгалтер и кассир;

- руководитель и кассир – при отсутствии в штате бухгалтера;

- руководитель/ИП – при отсутствии в штате бухгалтера и кассира.

Согласно Указанию ЦентроБанка ордер может быть оформлен как в бумажном варианте, так и представлен в электронной форме.

При оформлении на бумаге расходный кассовый ордер может заполняться вручную или с использованием программно-технических средств (компьютеров). Заполнение от руки используется редко, так как это довольно длительный процесс. Но его не избежать в случае поломки компьютера или отсутствия электропитания на предприятии.

Последовательность действий, которые необходимо осуществить кассовому работнику при выдаче средств из кассы по РКО:

Проверить наличие всех необходимых подписей на документе и сверить их с карточками образцов

Карточки образцов всегда должны находиться в кассе.

Проверить, что сумма, указанная цифрами, соответствует сумме указанной прописью и отсутствуют ошибки.

Обратить внимание на фактическое наличие дополнительных документов, в случае если они указаны в РКО.

Провести сверку данных получателя наличных: фамилию, имя, отчество и данные паспорта должны совпадать с указанными в РКО.

Если замечания отсутствуют – кассир выдает денежные средства из кассы.

Совместно с выдачей денежной наличности передает ордер на подпись получателю, затем ставит собственную и заверяет штампом (печатью).

Кассир обязан осуществить запись по каждому выписанному РКО в кассовую книгу ИП.. Существует перечень возможных на предприятии расходных операций, которые предусматривают оформление РКО. Например, это может быть выплата ежемесячной зарплаты, стипендий, выдача средств под отчет сотруднику на командировку, выдача наличности отдельному филиалу (подразделению) предприятия

Выплата ежемесячной зарплаты по РКО осуществляется на основании ведомости о начисленной зарплате

Например, это может быть выплата ежемесячной зарплаты, стипендий, выдача средств под отчет сотруднику на командировку, выдача наличности отдельному филиалу (подразделению) предприятия. Выплата ежемесячной зарплаты по РКО осуществляется на основании ведомости о начисленной зарплате

Существует перечень возможных на предприятии расходных операций, которые предусматривают оформление РКО. Например, это может быть выплата ежемесячной зарплаты, стипендий, выдача средств под отчет сотруднику на командировку, выдача наличности отдельному филиалу (подразделению) предприятия. Выплата ежемесячной зарплаты по РКО осуществляется на основании ведомости о начисленной зарплате.

Образец заполнения РКО на зарплату (пример):

Организация процесса хранения бумажных или электронных РКО осуществляется руководителем предприятия.

Также к обязанностям руководителя можно отнести:

- Обеспечение кассира штампом или печатью (далее печать). Печать проставляется на ордере при осуществлении выдачи наличных. Также печать должна быть изготовлена надлежащим образом с обязательным указанием реквизитов.

- Обеспечить наличие в кассе образцов подписей. Должны быть представлены образцы подписей лиц, в полномочия которых входит подписание кассовых документов.

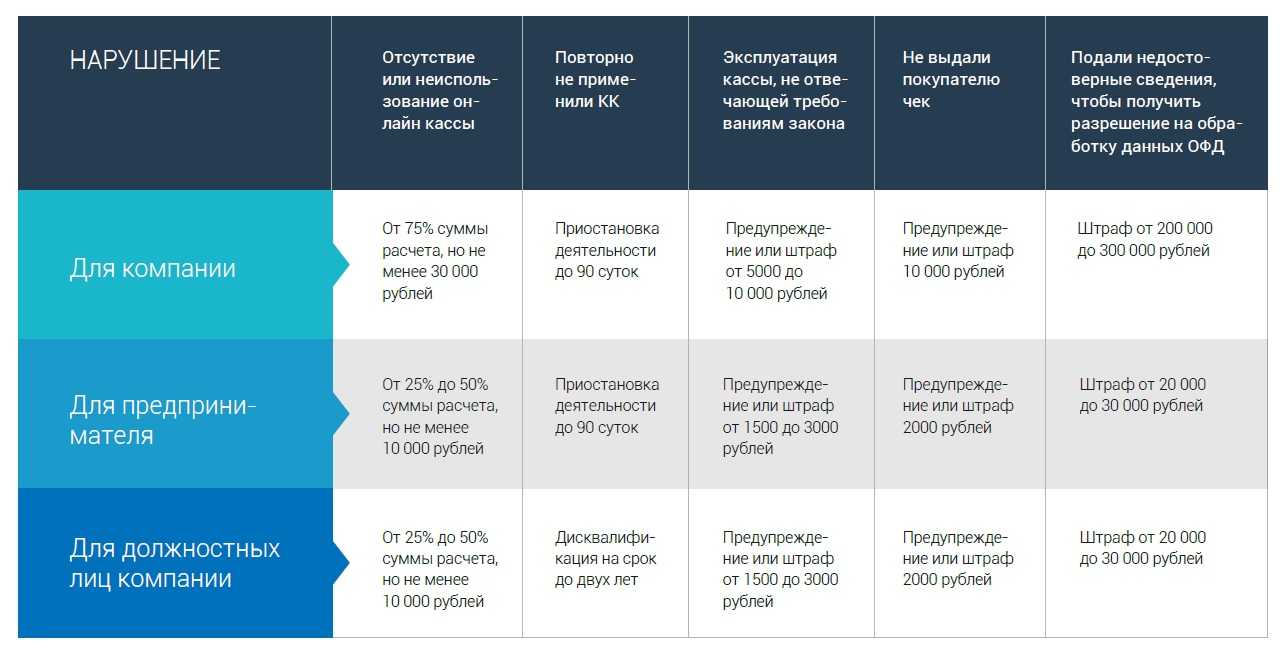

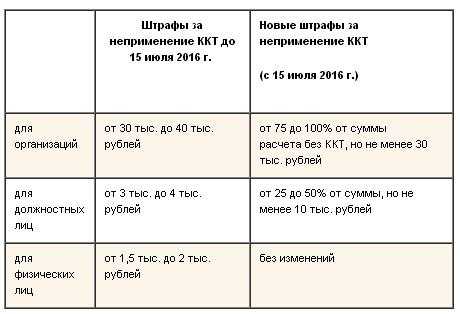

Экспертиза фискальных накопителей

Теперь все субъекты обеспечения 54-ФЗ должны иметь независимое экспертное заключение

По мнению Минфина отсутствие обязательной экспертизы ФН на предмет соответствия требованиям 54-ФЗ, которые периодически меняются, привело к появлению на рынке не соответствующих установленным требованиям моделей ФН, в результате чего ФНС не может проверить достоверность формируемых ФН фискальных данных.

Также был не урегулирован вопрос совместимости включаемых в реестр ФН с применяемыми в настоящее время ОФД и ОИСМ средствами формирования и проверки фискальных признаков.

Поправки в 54-ФЗ включают требование проведения независимой экспертизы модели ФН перед ее включением в реестр фискальных накопителей на предмет соответствия действующим требованиям 54-ФЗ и появление дополнительной обязанности у изготовителя ФН по предоставлению ОФД и ОИСМ средств формирования и проверки фискальных признаков.

————————-

Планируемая дата вступления в силу предложенных изменений — 1 марта 2024 года.

Годом ранее инициированный Правительством РФ законопроект 02/04/07-22/00129312, имеющий, скорее, репрессивную направленность, в настоящее время «заморожен».

Дальнейшее развитие электронной коммерции и других сервисов также потребуют внесения дополнительных изменений в 54-ФЗ.

Другие полезные материалы о ККТ:

Мы будем бить теперь по-новому. Новые правила оформления кассовых чеков коррекции

Рейтинг портативной ККТ. Авансы, предоплаты, постоплаты на различных кассах

ККТ для агентов Какие кассы нужны агентам. Реквизиты агента в кассовом чеке

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2024). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»:

В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»).

В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д.

В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи).

Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание, в расходном кассовом ордере запрещено делать исправления

Порядок оформления операций

|

Выдача наличных под отчет |

|

|

Сдача наличной выручки в банк |

|

|

Выдача наличных на зарплату |

|

|

Прочие выдачи |

кассир требует паспорт или доверенность у получателя денег (оригинал или копия доверенности остаются в кассе) |

РКО оформляется с внесением записи в книгу днем фактической выдачи денег.

Правила проверки документации

Ответственное лицо должно проверить:

- Имеются ли все необходимые подписи на документах. Есть ли подпись директора организации и главбуха, есть ли на расходнике разрешительная подпись директора предприятия либо иного уполномоченного сотрудника.

- Имеются ли все реквизиты, правильно ли оформлен документ.

- Имеются ли все необходимые документы, которые должны быть приложены к основной документации.

В том случае, когда имеется хоть одно нарушение, документ не соответствует правилам, то все документы должны быть возвращены работником кассы в бухгалтерию на дальнейшую доработку. Документы должны оформляться по закону в соответствующей форме. Как только вся документация передана кассиру, проверена, ее регистрируют в специальных регистрационных журналах.

Сохранность документации проводится ответственным сотрудником, назначенным директором фирмы. Хранится документация в сейфе или в выделенном кабинете, который находится под охраной. Брать из хранилища тот или иной документ можно только по письменному разрешению директора предприятия или главбуха. Брать документацию можно только на время рабочего дня, в конце дня ордер должен возвращаться на место. Хранение КО длится 3 года, при отсутствии счетов — 75 лет. Ордера могут изыматься по предусмотренным в Законе РФ случаям.

Как выбрать банк

В первую очередь юридическому лицу необходимо определиться с финансовым учреждением, которому он решит доверить ведение операций по своему расчетному счету. Очень многие предлагают РКО для юридических лиц, и выбрать банк иногда достаточно сложно. Здесь необходимо внимательно рассмотреть несколько критериев.

- Надежность банка. Это критерий можно оценить по рейтингам банка, присвоенным национальными и иностранными агентствами. Также существует список системно значимых банков, составленный Центробанком РФ. К таким банкам предъявляется больше требований и на них приходится более 60 % совокупных активов российского банковского рынка. Системообразующие банки могут рассчитывать на государственную поддержку. Включение в этот список дает дополнительную гарантию надежности кредитной организации.

- Мнение о банке других предпринимателей. Дать общую картину о сотрудничестве с финансовым учреждением могут специализированные форумы, местное бизнес-сообщество и фонды поддержки бизнеса. Ни в коем случае нельзя составлять мнение о банке на основании опыта физического лица, ведь специфика работы здесь совершенно другая. Кроме того, существуют банки, которые нацелены на работу только с юридическими лицами и практически не предоставляют услуги для населения.

- Широкий спектр услуг. Лучше выбрать банк, который может удовлетворить все потребности юридического лица и предоставить все необходимые инструменты для эффективного ведения бизнеса.

Исправления в КД

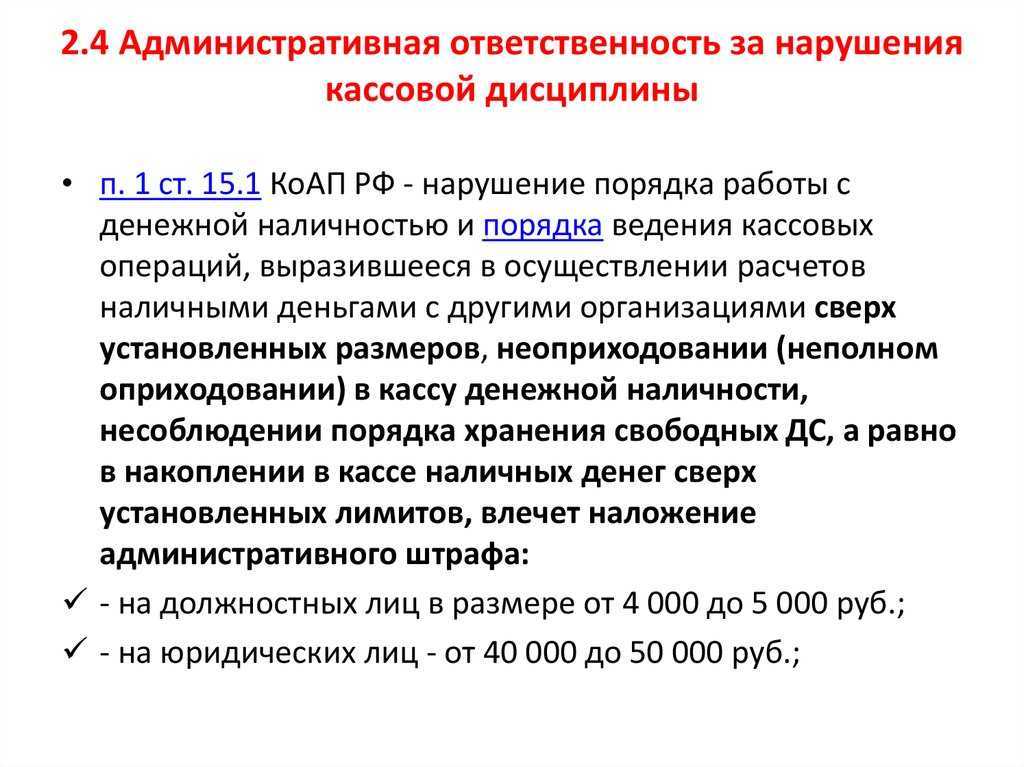

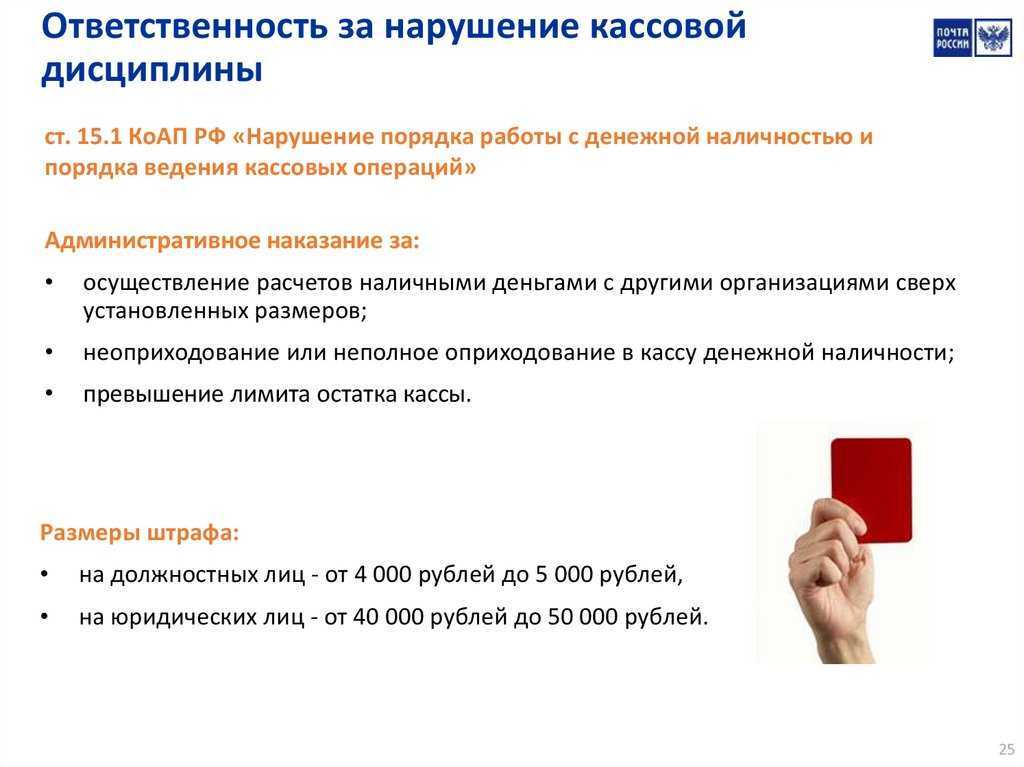

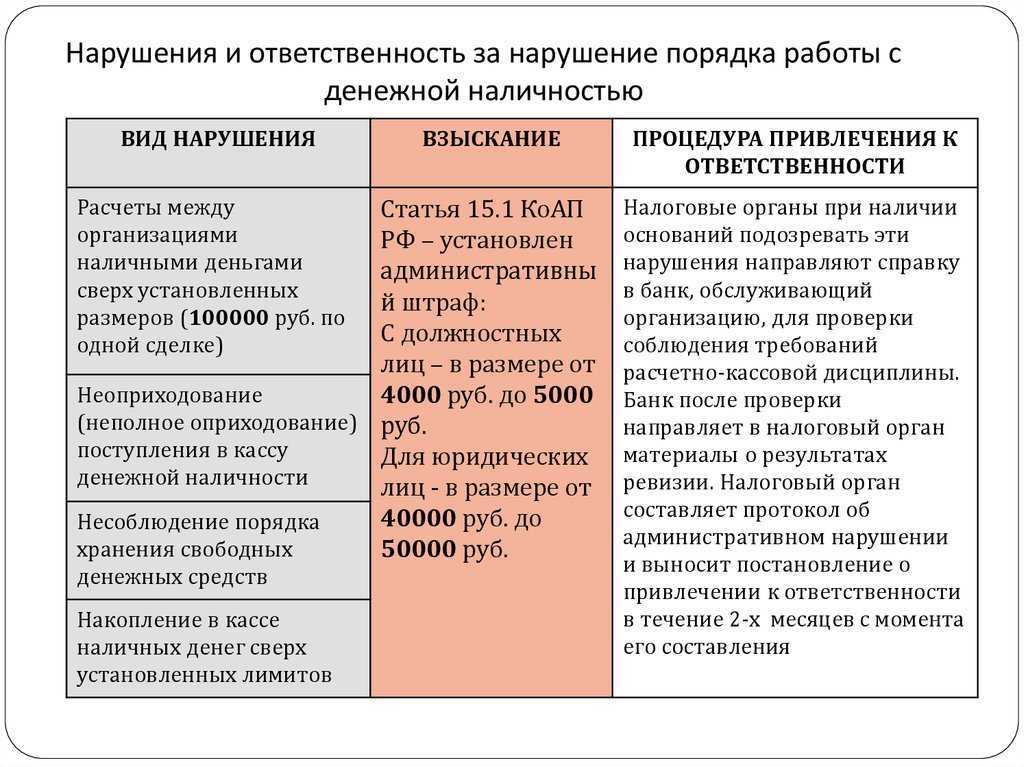

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Когда применяется

РКО требуется заполнять всегда, когда должна осуществляться выдача наличности на руки. Это могут быть такие случаи:

- во время сдачи выручки, которая переводится на р/с банковского учреждения. В этом случае, в разделе «Основание» должна ставиться надпись: «Наличная выручка, предназначенная для перевода на р/с компании»;

- когда происходит выдача подотчетному лицу. Пример — использование средств для ведения деятельности работником в интересах указанной компании. Наличные деньги выдаются согласно заявления в письменном виде от подотчетного лица. Заполнять документ можно в произвольной форме, необходимо обязательно отобразить выдаваемую сумму и длительность, на протяжении которой можно распоряжаться ею;

- когда происходит выдача денег работнику предприятия для самостоятельного применения. Это могут быть расходы на командировку, материальная помощь и прочие выплаты. Тогда следует вписать обозначение «Для собственных потребностей» в строке назначения;

- при потребности компании в наличных деньгах для выполнения необходимых работ. Обязательным условием является отображение конкретного целевого назначения выдаваемых средств. Назначение выплаты может иметь формулировку: «Наличные деньги для покупки продукции» или «Для расчета с поставщиками».

Обратите внимание! Все действия с РКО подтверждаются печатью кассы. Стандартный вид печати. Стандартный вид печати

Стандартный вид печати

Стандартный вид печати

Корреспондирующий счет: зарплата персонала предприятия

Двойной записи характерно три компонента:

- счет кредита;

- дебетуемый счет;

- описание операции.

Каждая составляющая выражена конкретной величиной. Счета имеют числовые коды, виды операций, отображенных как номер корреспондирующего счета, сумма. Каждый номер отражает конкретную хозяйственную операцию.

Номера КС необходимо указывать для учета, контроля: изначально – их фиксация как совершенное действие в хронологической регистрации, документально подтвержденной, после – их системная регистрация как разноски операций по корсчетам.

Каждый корреспондирующий счет организации связан двойной записью, несет следующую информацию:

- изменение всех объектов учета;

- характер их направления движения;

- происходящие хозяйственные процессы.

Анализ корреспондирующих счетов позволит контролировать достоверность осуществленных операций, их регистрацию в бухгалтерских проводках. Правильности, точности можно достичь за счет сверки записей оборотов дебета с кредитом, остатков на счетах.

Сбор данных о долгах предприятия перед персоналом по зарплате учитывает 70 корреспондирующий счет. Зарплата, начисление соцпособий, удержания из зарплаты в счет алиментов, профсоюзных сборов, НДФЛ взносов и других целей отображено на 70 счете (выплаты персоналу зарплаты).

Счет позволяет анализировать, контролировать организации расчеты с персоналом, включая пособия, премии, пенсии работающим пенсионерам, иные выплаты, выплаты процентов по ценным бумагам.

Корреспондирует:

- дебет: 50-52, 55, 68, 69, 71, 73,76, 79, 94;

- кредит: 08, 20, 23, 25, 26, 28, 29, 44, 69, 76, 79, 84, 91, 96, 97, 99.

Аналитический учет 70 счета нужно вести по каждому сотруднику компании.

Записывая корреспондирующий счет в кассовой книге предприятия нужно указать:

- 51 – расчетный счет;

- 62 – заказчики, покупатели;

- 70 – зарплата;

- 71 – подотчет.

Кассовую книгу необходимо вести весь календарный год, в следующем году завести новую. С 2014 года согласно введенному упрощению порядка ее заполнения индивидуальные предприниматели не должны заполнять кассовые документы (кассовую книгу, РКО, ПКО).

Представленный документ оформляется коллективно. В процессе берут участие следующие сотрудники:

- главный бухгалтер предприятия;

- назначенный руководителем сотрудник кассир или бухгалтер, который выполняет работу согласно выпуску распорядительного листа и по согласованию с главным бухгалтером;

- если отсутствуют назначенные работники, то все действия с РКО может производить лично руководитель.

Вступивший с 2014 года нормативный акт определяет, что применять можно не только стандартную форму КО-02, но и разработанные с учетом нужд и особенностей деятельности собственные бланки.

Расходный ордер может составляться бухгалтером, в том числе главным, кассиром, руководителем фирмы (при отсутствии на предприятии бухгалтерии) или наемным специалистом, привлеченным по договору подряда. В этом случае все необходимые подписи проставляет директор организации.

Может использоваться бланк, приобретенный в типографии, а также заполненный с помощью специализированных программ. Расходник не должен содержать никаких исправлений, в противном случае он признается недействительным. Если же ошибка допущена, документ необходимо перевыпустить в правильном варианте.

Основание для расходования денег, за исключением зарплаты, служит заявление работника, подписанное директором фирмы с указанием направления расходования.

Перед выдачей наличных должностное лицо должно затребовать у их получателя документ, удостоверяющий личность. После сверки с ним кассир в соответствующие графы вписывает реквизиты паспорта или иного документа. Затем работник кассы передает денежные средства их получателю, которому нужно их пересчитать и при правильности суммы расписаться в расходнике.

Важно! Если выдача денег осуществляется доверенному лицу, то вместе с паспортом проверяется и доверенность, после чего ее прикладывают к РКО