Содержание договора

В договоре с самозанятым необходимо предусмотреть две части: общую и специальную.

Общая содержит такие сведения:

- дата и место подписания;

- описание предмета соглашения и порядка исполнения договора (обмен документацией, приемка исполнения работ и др);

- стоимость и порядок оплаты;

- права, обязанности, ответственность сторон;

- срок действия, возможность изменения положений договора;

- порядок решения спорных ситуаций по договору;

- официальные реквизиты сторон и их подписи.

Специальная формулируется так, чтобы избежать сложностей, в частности с уплатой налогов, о которых говорилось выше.

Как правило, это:

- указание, что договор заключен с плательщиком налога на профдоход;

- обязанность самозанятого исполнителя предоставлять заказчику чеки, согласно ФЗ-422;

- штрафные санкции и механизм компенсации убытков, если самозанятый нарушил условия договора и нормы законодательства;

- обязанность плательщика налога на профдоход сообщать, если он решит прекратить работу по данному налоговому режиму.

К договору целесообразно приложить документ ФНС, подтверждающий регистрацию самозанятого.

Важно! Граждане, заключившие с организацией (ИП) договор ГПХ, могут продолжать работать по нему и после перехода в статус самозанятого (требуется допсоглашение с самозанятым). Если между организацией (ИП) и гражданином заключался трудовой договор, в течение 2-х лет после увольнения самозанятому нельзя работать с бывшими работодателями

Самозанятый может работать по ТК РФ, но не в той организации (ИП), с которой заключал договор ГПХ (ФЗ-422 ст. 6-2 п. 8, письмо №03-11-11/52382 от 15/07/19 г. Минфина).

Договор возмездного оказания услуг

Этот вид договора зависит от периодичности оказания услуг. Если услуга оказывается разово, то письменного оформления сотрудничества не требуется (Письмо № СД-4-3/2899@ ФНС РФ от 20 февраля 2019 года). Например, компания заказала самозанятому подарки для персонала на 8 марта. Ответственный сотрудник по телефону оговорил с исполнителем условия. В назначенный день заказ был доставлен и оплачен наличными. Самозанятый здесь же в приложении «Мой налог» оформил чек и передал его заказчику.

Самозанятый может быть привлечен в компанию для проведения нескольких мастер-классов, консультаций или какого-либо обучения сотрудников. В этом случае заключается договор возмездного оказания услуг. Для этого типа соглашения условие о сроках исполнения услуги не имеет существенного значения, поэтому включать его необязательно.

Нужно ли заключать договор самозанятым

Для осуществления финансовой отчетности, самозанятым гражданам необязательно подписывать соглашение вступления в гражданско-правовые отношения с заказчиком их услуг. В законе не содержится требований об обязательности оформления договора гражданско-правового характера в письменном виде и не содержится обязательной формы подобного документа. Возможны ситуации, когда наличие заключенного договора может помочь разрешить конфликтную ситуацию при осуществлении предпринимательской деятельности, доказать правомерность наличия отношений.

Значение заключения договора для исполнителя

В качестве примера можно привести потенциальное противоречие при оплате, если клиент недоволен качеством услуг. Или недобросовестный заказчик может отказаться от оплаты после оказания услуг, тогда бремя доказательства выполнения работ ляжет на плечи исполнителя. Теоретически возможна ситуация, когда конфликт возник на территории потребителя услуг, при вызове полиции потребуется предоставить подтверждение оснований нахождения на его жилплощади. А репетиторы оказывают услуги несовершеннолетним лицам, плательщиками выступают родители ученика. На оказание услуг гражданам, не достигшим порога совершеннолетия, по закону необходимо согласие его родителей. Лучше, чтобы договор подписали совершеннолетние представители ребенка.

Эти моменты на уровне устных договоренностей действуют лишь до момента столкновения интересов. А в договоре все эти нюансы можно (да и нужно) прописать. Все подобные ситуации предусмотреть заранее невозможно. Поэтому подписание договора даже в произвольной форме может уберечь стороны от неприятностей. Если дело дойдет до судебного разбирательства, наличие договора на выполнение работ будет иметь весомое значение для исхода процесса. В договоре следует прописать порядок оказания услуг, требования к услугам, обязанности заказчика и исполнителя, стоимость работ и порядок оплаты.

Значение заключения договора для заказчика

У данного вопроса имеется и еще одна сторона. Фискальные органы могут трактовать устные договоренности не в пользу заказчика, переквалифицировав хозяйственные операции в другую категорию, подлежащую другим видам налогообложения, более жестким. Чаще всего, квалификация устного договора может быть изменена в пользу трудового договора.

Во избежание изменения квалификации договора, даже заключенного в письменном виде, при его составлении следует обязательно упомянуть о статусе самозанятого гражданина.

В связи со льготным налогообложением лиц, занимающихся микробизнесом, у работодателей появляется соблазн перевести штатных сотрудников в категорию самозанятых с постановкой на учет в ФНС и заключить с ними соответствующие соглашения. Однако законодатели предусмотрели эту лазейку, и запретили заключать соглашения с самозанятыми лицами ранее, чем через два года после их увольнения с предприятия. Поэтому этот путь ухода от налогов изначально оказался закрытым. Но на сотрудников, вновь принимаемых на работу, такие ограничения и запреты не накладываются, и с ними не возбраняется заключать договоры на выполнение определенных работ, как с зарегистрированными представителями микробизнеса.

При заключении договора гражданско-правового характера следует избегать опасных формулировок, которые могут привлечь внимание фискальных органов и повлечь за собой переквалификацию договора, а следом – дополнительные налоговые начисления и административную ответственность. Не стоит именовать самозанятое лицо Стороной договора

Лучше называть его Исполнителем.

Особенности договора с самозанятым

В договоре с самозанятым нельзя допускать условий, характерных для трудовых договоров. Поэтому здесь действуют общие рекомендации при заключении гражданско-правового договора. Вот некоторые из них.

- Нельзя перечислять должностные обязанности или функции исполнителя, предметом договора должно быть выполнение определённой услуги или объёма работ.

- Услуги или работы принимаются по акту, а выплата вознаграждения привязывается к их выполнению (можно предусмотреть часть оплаты авансом).

- Недопустимо указывать в договоре необходимость подчиняться заказчику и работать под его контролем, выполнять правила внутреннего распорядка, фиксировать рабочее время.

- Заказчик не обязан обеспечивать для исполнителя создание условий для оказания услуг или выполнения работ, но может предоставить свои материалы или оборудование.

- К исполнителю не применяются меры дисциплинарной ответственности, характерные для трудового договора, однако может быть предусмотрено возмещение материального ущерба заказчику.

Особенно пристрастно ФНС проверяет на предмет наличия трудовых отношений договоры с самозанятыми, у которых есть только один и при этом постоянный заказчик. Поэтому безопаснее, если у вашего исполнителя есть ещё и другие клиенты.

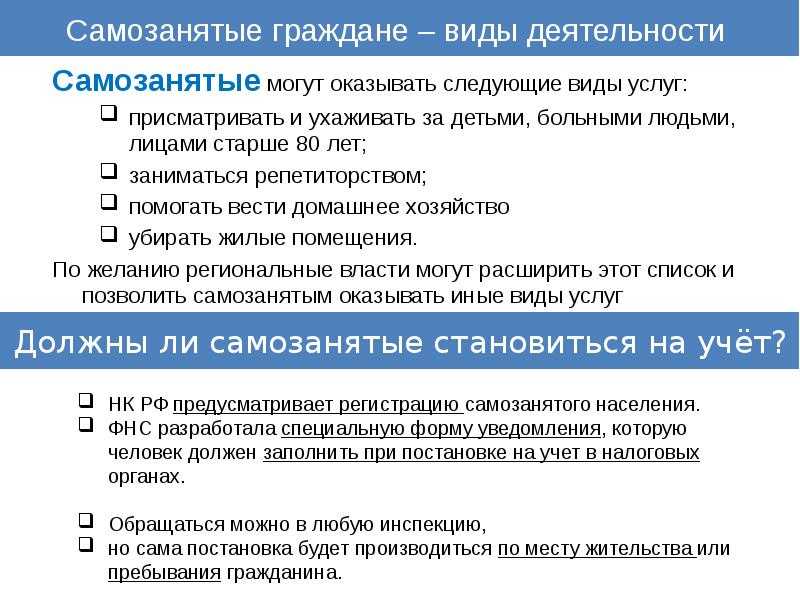

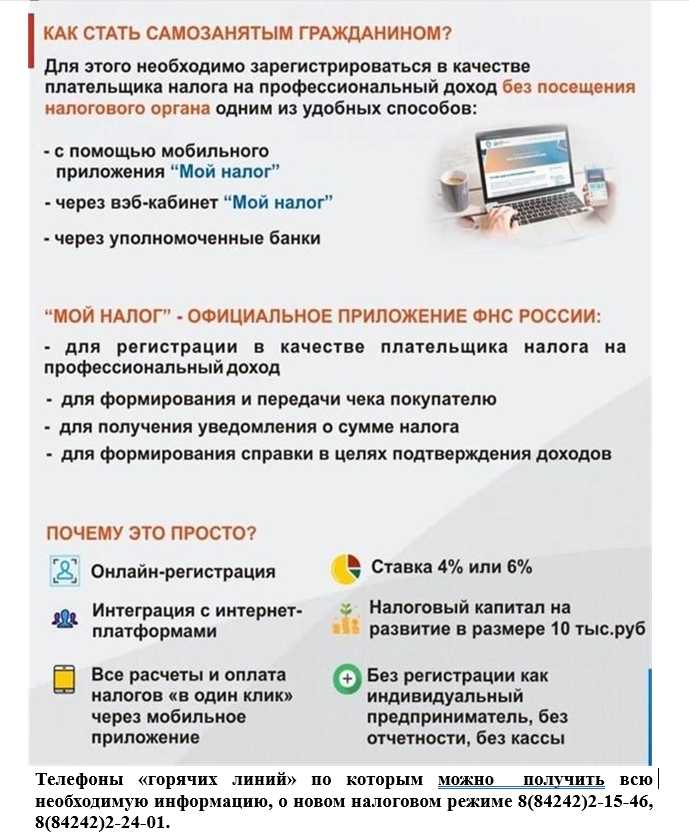

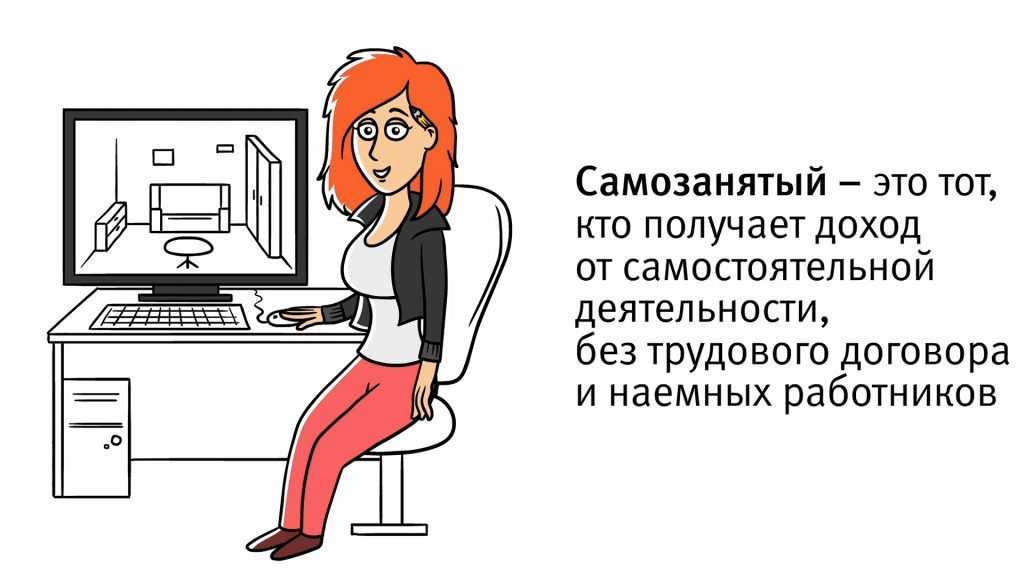

Кто такие самозанятые

Самозанятые — это граждане, которые оформили себе статус плательщика НПД. Такой режим доступен для физлиц и ИП, чаще всего его используют частные специалисты. Получение такого статуса легализует дальнейшую деятельность гражданина и наделяет его многими привилегиями:

- Плательщик НПД освобождён от фиксированных налогов и взносов.

- Режим не предполагает ведение документооборота, установки онлайн-кассы и открытие расчётного счёта. Все проводки идут через приложение «Мой налог».

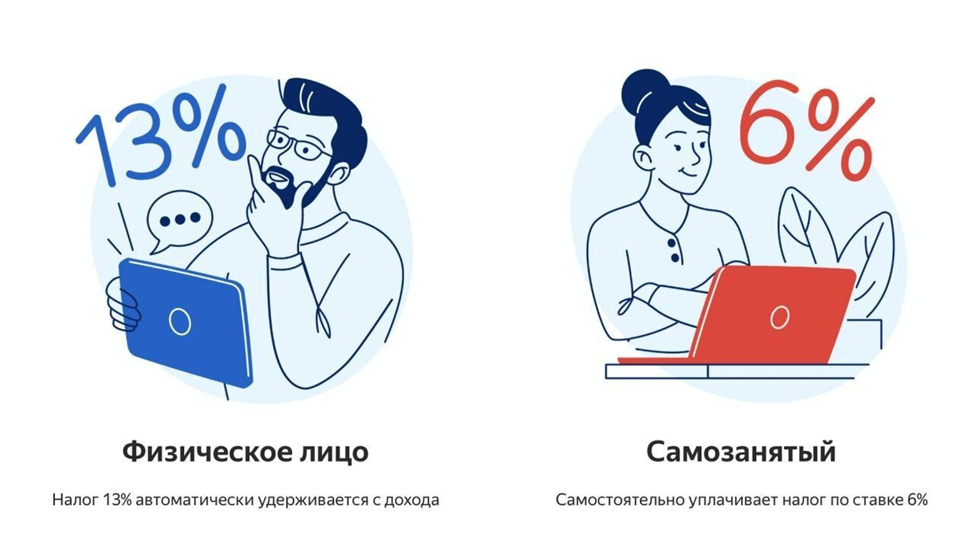

- Налог самозанятого при работе с юлицом составляет всего 6% от прибыли, а отчислять его нужно лишь только в случае получения дохода.

- При первичном оформлении статуса каждому начисляют бонус в размере 10 тысяч рублей для снижения налоговой ставки.

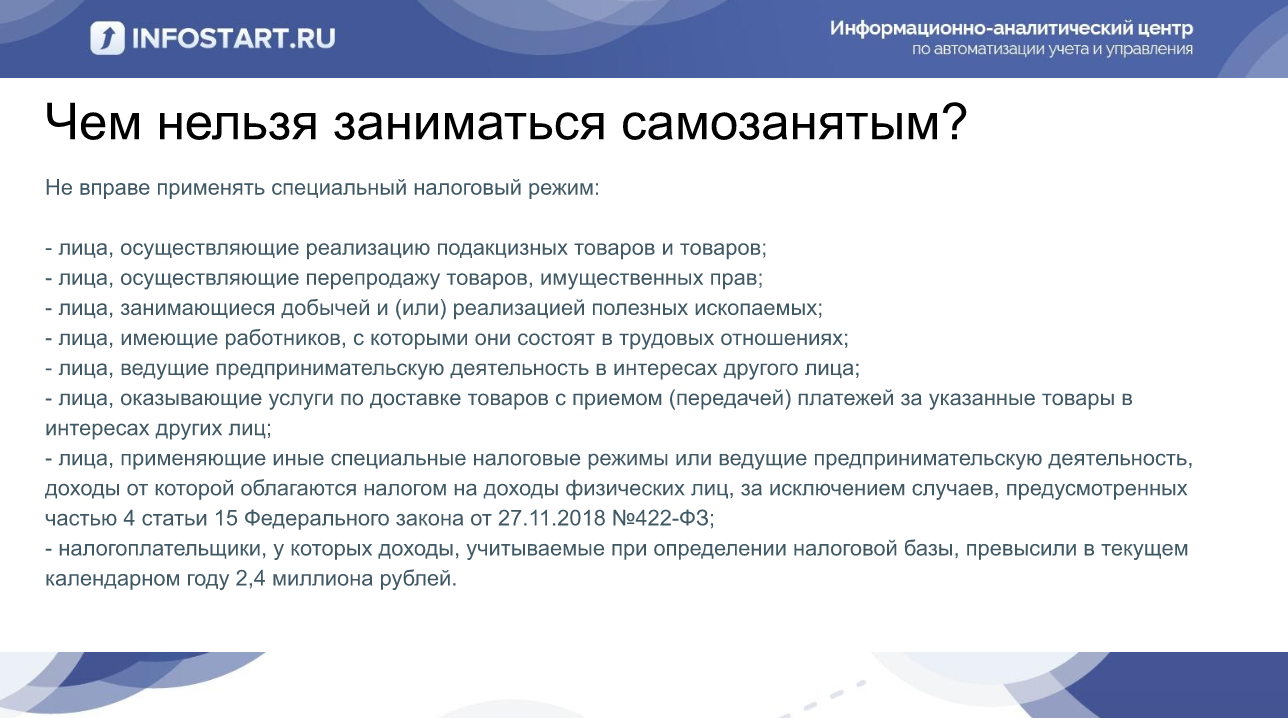

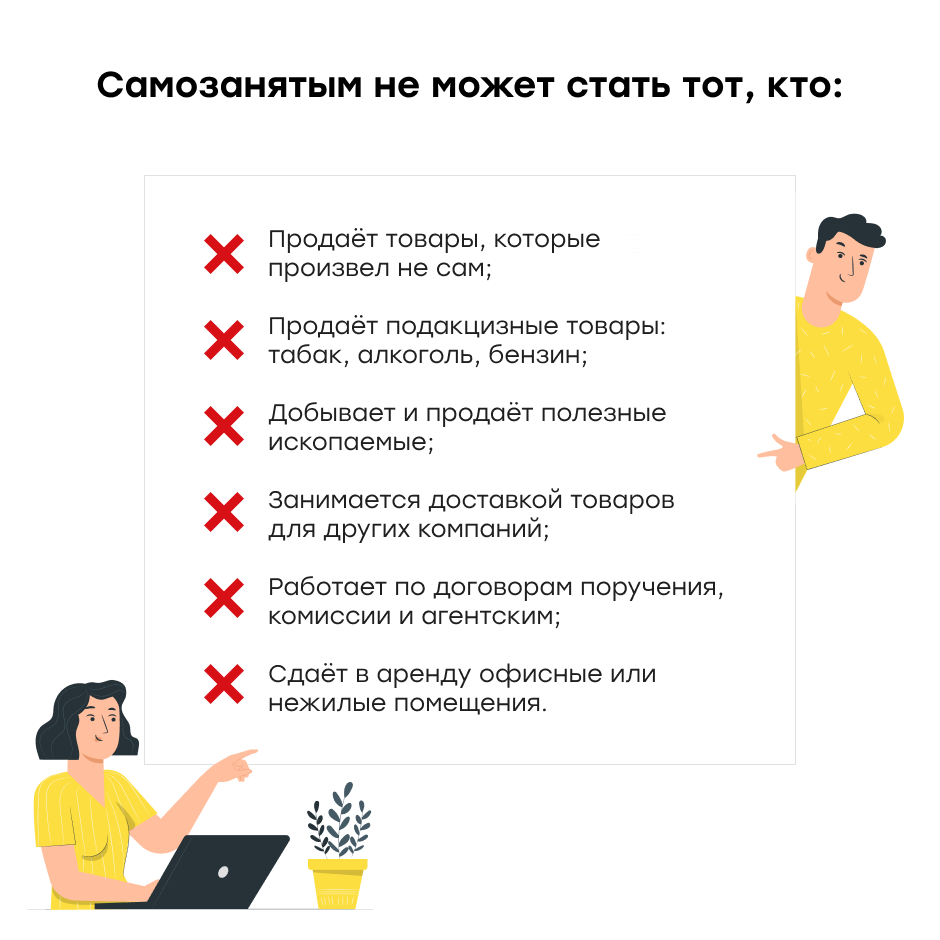

Но при этом у режима есть ограничения по видам деятельности. Этот статус недоступен для лиц, которые занимаются:

- продажей товаров не собственного изготовления;

- реализацией акцизной и маркированной продукции;

- добычей и продажей полезных испускаемых;

- посредничеством (представляют интересы иных лиц по договору поручительства, комиссии или агентскому);

- курьерской деятельностью.

Полный список того, чем может заниматься самозанятый, мы уже опубликовали здесь.

Оказание юридических услуг самозанятым

В рамках нового формата деятельности возможно оказание юридических услуг физическим лицом без образования ИП. Этот вид деятельности не запрещен для легализовавшихся фрилансеров, поэтому они могут оказывать такие услуги организациям.

Однако такой вид деятельности доступен только тем гражданам, которые соответствуют всем критериям самозанятости. В их число входят:

- самостоятельное ведение бизнеса, без наемных работников и работодателя;

- получение дохода в пределах 2,4 млн руб. за год;

- регистрация в качестве налогоплательщика через специальное приложение;

- прием платежей на основании чеков, сформированных в приложении.

Если все эти условия соблюдаются, самозанятый юрист вполне может оказывать услуги компаниям и предприятиям.

Какой договор заключают с самозанятым

Деятельность самозанятых регулируется законом от 27.11.2018 N 422-ФЗ, в котором говорится, что такие лица не имеют работодателя. Дополнительно в статье 6 есть указание на то, что налогом на профессиональный доход не облагаются доходы, получаемые в рамках трудовых отношений. Из этого следует, что договор с самозанятым лицом не может быть трудовым.

Таким образом, договор с самозанятым может быть только гражданско-правовым, но здесь тоже есть свои нюансы.

Если самозанятый имеет статус ИП

В данном случае договор подряда или оказания услуг оформляется так же, как и договор с ИП на любой другой системе налогообложения. Индивидуальный предприниматель, как исполнитель, является таким же самостоятельным субъектом предпринимательской деятельности, как его заказчик (организация или другой ИП).

По договору подряда или услуг ИП самостоятельно рассчитывает и выполняет свои обязательства перед бюджетом. Это означает, что заказчик не должен удерживать НДФЛ с вознаграждения или перечислять за него страховые взносы.

В договоре не надо указывать, что исполнитель является самозанятым лицом, потому что по отношению к ИП не совсем корректно применять это понятие. Достаточно внести в реквизиты договора идентификационные коды (ИНН и ОГРНИП) и указать, что исполнитель является плательщиком налога на профессиональный доход.

Если вы уже сотрудничали с этим предпринимателем до его перехода на уплату НПД, то прежний договор с ним перезаключать необязательно. Об этом ФНС России сообщила в письме от 20.02.2019 N СД-4-3/2899@. И только если стоимость услуг или работ включала в себя НДС, надо составить к договору дополнительное соглашение для урегулирования цены, ведь на НПД не платят налог на добавленную стоимость.

Если самозанятый является обычным физлицом

Если исполнитель не зарегистрирован в качестве ИП, важно уточнить в договоре его статус самозанятого. Дело в том, что за обычного исполнителя, который не является плательщиком налога на профессиональный доход, заказчик должен перечислять страховые взносы – на пенсионное и медицинское страхование

Ещё один важный нюанс – для плательщиков НПД установлен предел годового дохода в 2,4 млн рублей. Поэтому надо уточнить у исполнителя, не был ли нарушен этот лимит или не будет ли он превышен после исполнения конкретного договора. Ведь в случае превышения установленного предела исполнитель перестаёт быть самозанятым и становится обычным физическим лицом со всеми вытекающими для заказчика последствиями.

В качестве меры ответственности можно установить для самозанятого обязанность возместить возможные убытки (страховые взносы, пени и штрафы, которые взыщет с заказчика ИФНС), если он не сообщит об утрате своего статуса плательщика НПД.

Когда договор с самозанятым необходим

Сложные и крупные проекты, которые могут характеризоваться многоэтапностью и большими финансовыми затратами компаний и ИП, конечно, потребуют заключения договора. В нем будут оговорены условия оказания услуги. Если результаты работы самозанятого окажутся не совсем теми, которые ожидал заказчик, дело может дойти до суда. При наличии договора компании будет легко доказать свою позицию.

Видов договоров гражданско-правового характера несколько, но не все они подходят для работы с самозанятыми. К разрешенным относятся: договор возмездного оказания услуг, подряда, авторского заказа, перевозки, хранения, аренды недвижимости.

Особенности ведения финансовой отчетности и налогообложения

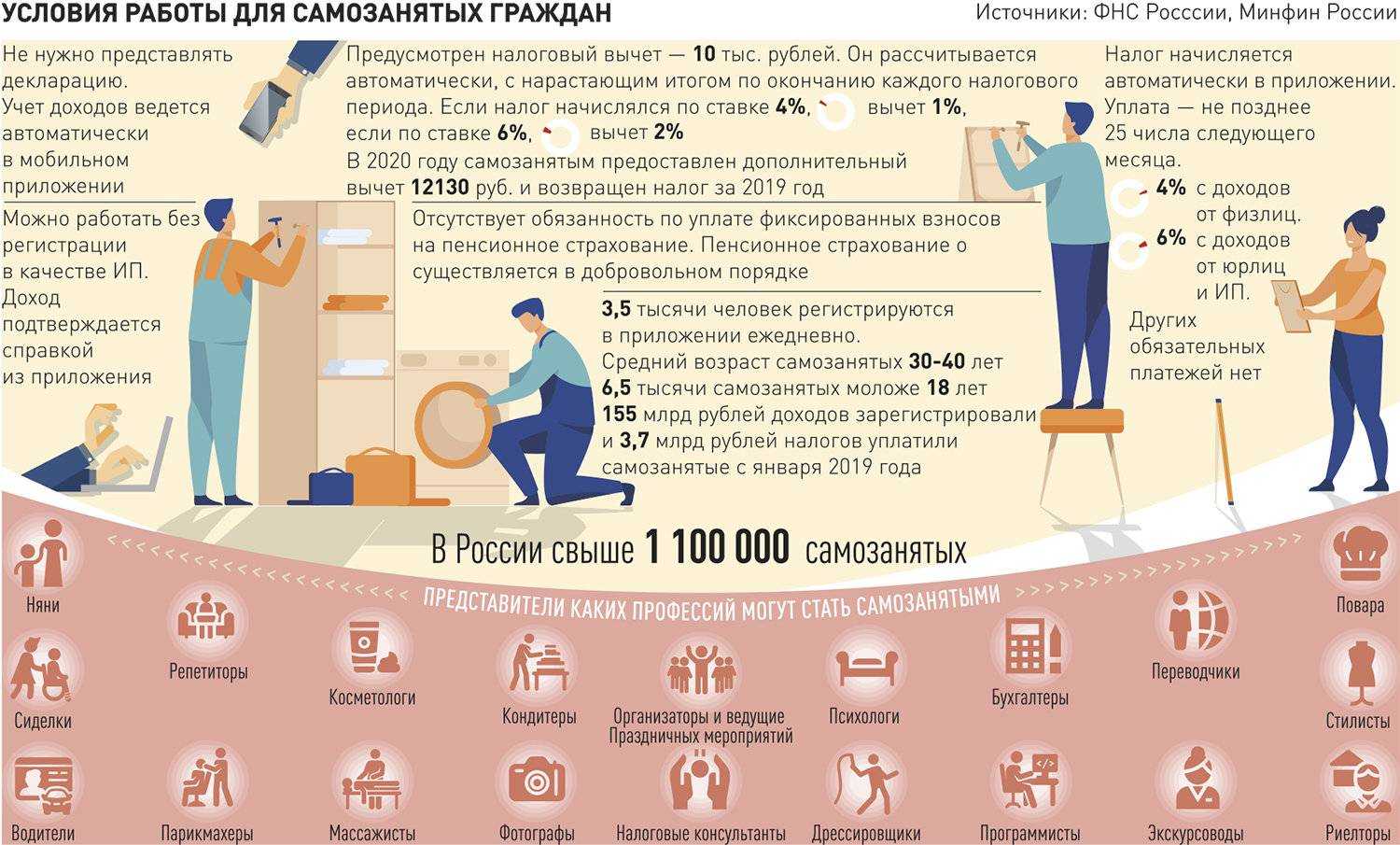

У самозанятых граждан (в том числе, у индивидуальных предпринимателей, попадающих под это определение) существуют определенные правила ведения финансовой отчетности.

Так, ИП обязаны иметь контрольно-кассовое оборудование, отправляющее фискальные чеки непосредственно в налоговые органы. Эта категория граждан оплачивает налоги по выбранной ими системе и оплачивает страховые взносы пенсионного и медицинского страхования. При отсутствии деятельности (и, соответственно, отсутствии дохода) подоходный налог с них не взимается, но страховые взносы в Пенсионный фонд они перечислять обязаны.

Другое дело самозанятые граждане, попадающие под действие эксперимента по легализации доходов, проводящемся в четырех регионах Российской Федерации (после 2020 года к эксперименту могут подключиться и другие регионы РФ):

- Москве.

- Московской области.

- Республике Татарстан.

- Калужской области.

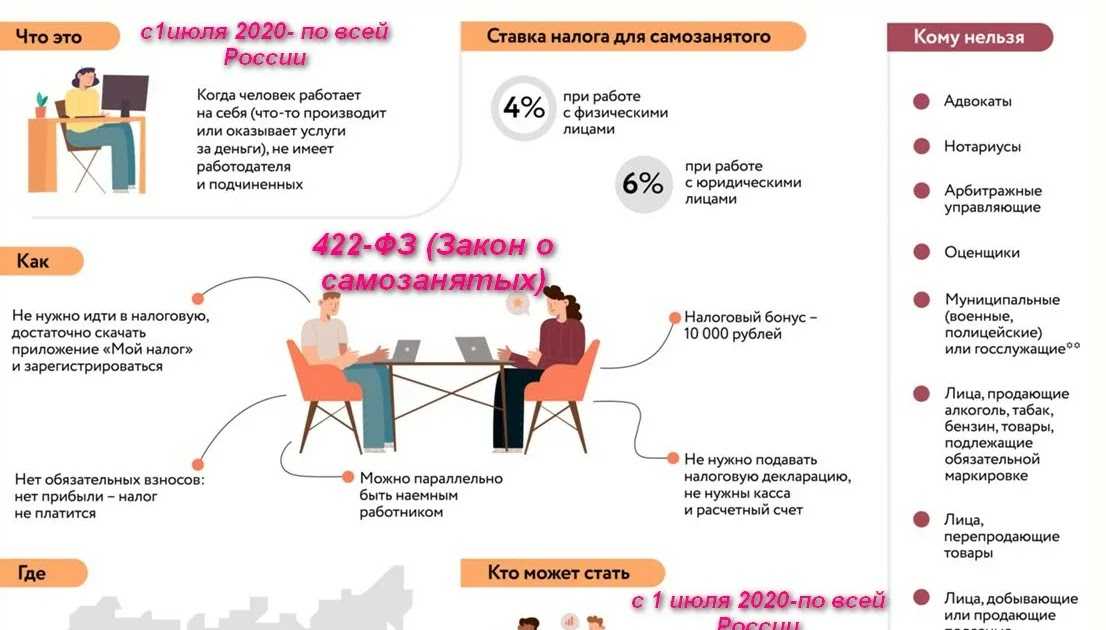

Им никакие онлайн-кассы покупать и подключать не надо. Более того, Налоговый Кодекс не предписывает им ведения никакой отчетности вообще. Но выдавать контрольно-кассовые чеки таким гражданам все-таки придется. Этот чек формируется специальным приложением, разработанным по заказу и техническому заданию ФНС РФ, и отправляется на электронную почту клиента, а также в соответствующие органы. В итоге ежемесячно формируется сумма платежа, подлежащего перечислению в качестве налога от дохода на профессиональную деятельность. Для такого вида сбора введен термин – налог на профессиональную деятельность (НПД). Самозанятой гражданин оплачивает:

- 4% при оказании услуг физическим лицам.

- 6% при работе с юрлицами.

Об этом содержится информация в выдаваемом чеке. Такие данные необходимы заказчикам – юридическим лицам, потому что для них законом предусмотрена льгота, поощряющая работу с микробизнесом и стимулирующая выход самозанятых из теневого сектора: выплаты по такому чеку, не облагаются страховыми взносами.

От обязательных страховых платежей в Пенсионный Фонд на сегодняшний момент самозанятые освобождены, поэтому вопрос их пенсионного обеспечения целиком и полностью находится под их личной ответственностью.

Другой предполагаемый вариант налогообложения – покупка патента. Здесь имеется прямая аналогия с патентной системой для ИП. Порядок оплаты должен быть определен на федеральном уровне. Стоимость патента должна определяться субъектами Федерации самостоятельно, но не превышать 20 000 рублей в год. В случае введения патентной системы, часть платежа будет переводиться в ПФР в качестве обязательного страхового взноса, и таким образом представитель микробизнеса сможет претендовать на страховую пенсию.

Важно! Граждан, работающих на себя, и имеющих доход ниже планки установленного в регионе прожиточного минимума, предполагается освободить от приобретения патента, но не от регистрации в фискальных органах.

При любой выбранной форме налогообложения никакой отчетности самозанятые не готовят, никаких деклараций в государственные органы РФ не подают.

Правовые основы самозанятости

Основным законодательным актом, регулирующим самозанятость, является Федеральный закон от 26 июля 2019 года № 217-ФЗ “О внесении изменений в Налоговый кодекс Российской Федерации и отдельные законодательные акты Российской Федерации по вопросам внесудебного банкротства”. Этот закон определяет правовую основу для самозанятых лиц в России.

Согласно закону, самозанятые лица могут оказывать различные услуги юридическим и физическим лицам. Они имеют право вести предпринимательскую деятельность без регистрации юридического лица и ведения бухгалтерии.

Однако, самозанятые лица также обязаны нести налоговые обязательства. Они обязаны самостоятельно уплачивать налоги и взносы в соответствии с российским налоговым законодательством. Кроме того, самозанятые лица обязаны предоставлять отчетность о своей деятельности и доходах в установленные сроки.

Также следует отметить, что самозанятые лица не имеют гарантированного социального обеспечения, в отличие от работников с полным трудовым договором. Однако, самозанятые лица имеют право на добровольное присоединение к системе обязательного социального страхования.

Таким образом, правовые основы самозанятости обеспечивают возможность физическим лицам заниматься предпринимательской деятельностью без регистрации юридического лица. Однако, при этом необходимо соблюдение налоговых обязательств и предоставление отчетности о своей деятельности в установленные сроки.

Налоги и взносы: кто платит?

Договор с самозанятым предполагает, что этот гражданин или ИП должен регулировать свои взаимоотношения с бюджетом самостоятельно, т.е. другая сторона не обязана уплачивать за него налоги и взносы.

Данный момент необходимо проверить. Является ли, согласно ЕГРИП, предприниматель действующим на момент заключения договора? Если статус ИП не подтвержден, значит, договор заключался с частным лицом. Другая сторона приобретает обязанности налогового агента по НДФЛ (13%), а также обязана уплатить за физлицо взносы в фонды. Последний вывод следует из решения ВС РФ от 11/11/16 г. №309-КГ16-14620, в котором рассматривается случай заключения договоров на перевозку с частными лицами. Договоры оказания услуг являются объектом обложения страховыми взносами, решили судьи.

Вопрос: Какие обязанности по НДФЛ и страховым взносам могут быть у организации, заключившей договор с самозанятым лицом (не ИП), если последнее утратит право применять НПД? Правомерно ли в договоре с самозанятым лицом указать, что в случае утраты этого права физическое лицо обязано компенсировать убытки, понесенные организацией, в виде штрафных санкций?Посмотреть ответ

Граждане, работающие без статуса предпринимателя и уплачивающие налог на профдоход, от уплаты НДФЛ освобождены (ФЗ-422 от 27/11/18 г. ст. 2-8), а полученные ими доходы не облагаются страховыми взносами (ФЗ-422 от 27/11/18 г. ст. 15-1 абз.2). Однако последнее верно лишь в том случае, если доходы подтверждены чеком, указывающим на хозяйственную операцию. Он формируется в соответствии с ФЗ-422.

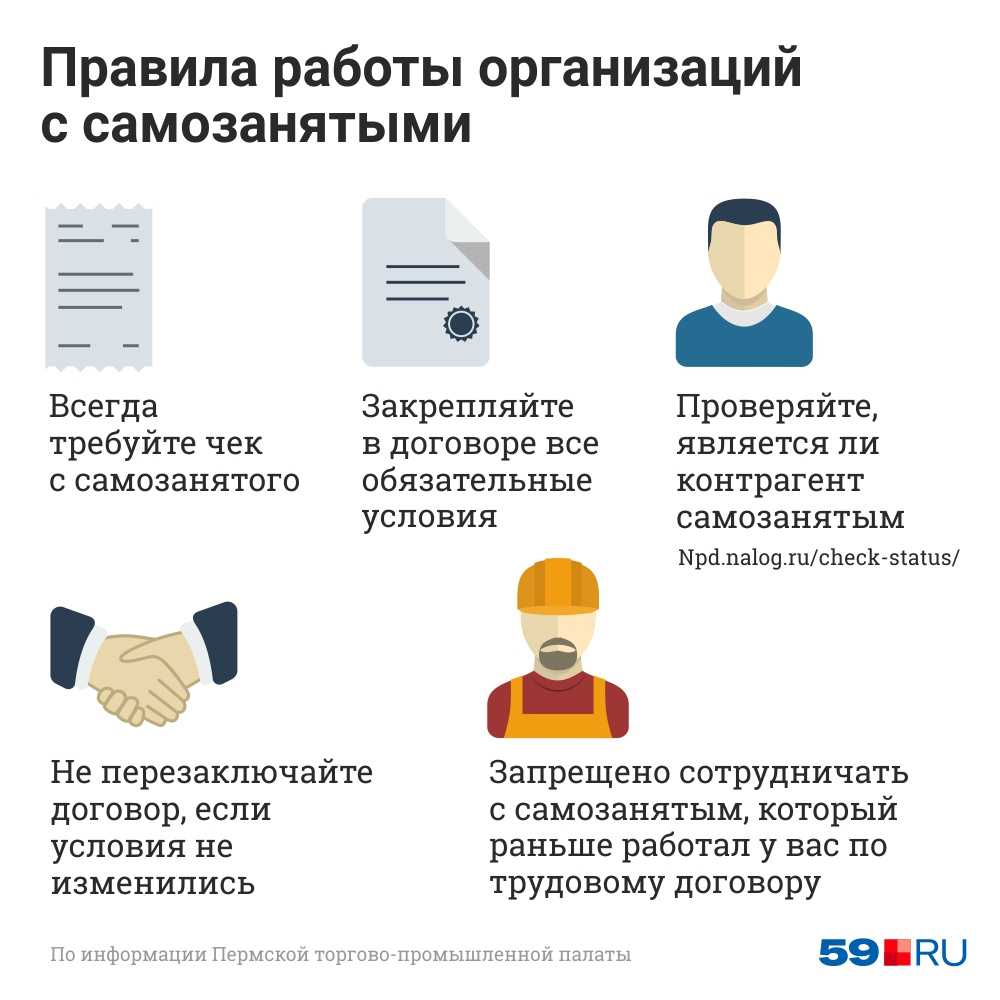

Заказчик может проверить статус самозанятого на специальном сервисе ФНС https://npd.nalog.ru/check-status/ и убедиться, что у него нет обязанностей налогового агента по НДФЛ. Наличие чека от самозанятого гражданина избавляет от необходимости уплаты страховых взносов.

Договор с самозанятым не должен иметь признаков трудового (например, содержать указание на режим труда и отдыха, регулярную оплату труда). В противном случае при проверке ИФНС может усмотреть между сторонами признаки именно трудовых отношений, согласно ТК РФ. Самозанятый приобретает статус наемного работника, следовательно, за него придется платить НДФЛ, взносы, предоставлять отпуск или выплачивать компенсацию за неиспользованный отпуск и пр.

Вопрос: Организация (ОСН) заключает договор с самозанятым (НПД) о выполнении работ и выплачивает аванс в размере 100%. В каком периоде организация сможет отразить расходы и на основании каких документов? Обязателен ли для учета в составе расходов в целях налогообложения акт выполненных работ, подписанный самозанятым?Посмотреть ответ

Как не допустить подмены трудовых отношений

Самозанятого нельзя оформить на работу в ООО как штатного сотрудника. В соглашении с таким исполнителем также не должно быть признаков трудового договора. Это:

- ежемесячная оплата труда;

- трудовые обязанности;

- соблюдение внутреннего трудового распорядка;

- материальная и дисциплинарная ответственности исполнителя;

- необходимость работать на территории заказчика с использованием предоставленных ресурсов;

- наличие руководителя.

Важно следить за тем, чтобы признаков трудовых отношений не было не только в соглашении, но и в работе. Такого работника нельзя обязать:

- соблюдать график работы компании;

- ежедневно посещать офис заказчика;

- подчиняться кому-либо;

- выполнять определённый объём работы в месяц;

- пользоваться материалами и ресурсами заказчика.

Плательщик НПД самостоятельно планирует своё рабочее время, никому не подчиняется и сам подбирает материалы и ресурсы для выполнения поставленной задачи.

Кому может понадобиться договор с самозанятым и когда это обязательно

Договор аренды

Для самозанятых ограничения по налогу на профессиональный доход не касаются сдачи в аренду жилого фонда: отдельных помещений, комнат, квартир или дома. Компания или ИП, арендующие такую недвижимость для своих сотрудников, могут заключать с плательщиком НПД типовой договор аренды.

Договор аренды юридические лица имеют право заключать и при сдаче в наем недвижимости самозанятым. Если помещение предназначено для определенного вида деятельности, это прописывается в договоре, а арендодатель-юрлицо имеет право потребовать документ, подтверждающий статус самозанятого.

Главный нормативный документ, регулирующий деятельность самозанятых, – закон № 422-ФЗ. Также при заключении договоров с плательщиками НПД нужно ориентироваться на часть 1 и 2 ГК РФ. По некоторым вопросам разъяснения есть в письмах Минфина и ФНС.

Нужно ли заключать договор с самозанятыми?

О договоре с самозанятым физическим лицом

Подтверждающие документы при работе с самозанятыми

Плюсы и минусы самозанятости при оказании услуг юридическим лицам

Плюсы:

1. Разнообразие клиентов: оказывая услуги юридическим лицам, самозанятый получает возможность работать с различными предприятиями и организациями. Это позволяет расширить круг клиентов и накопить опыт работы в разных сферах.

2. Увеличение дохода: работа с юридическими лицами может привести к более высоким гонорарам и стабильным выплатам. Юридические лица заинтересованы в получении качественных услуг и готовы платить за них соответствующую стоимость.

3. Профессиональный рост: работа с юридическими лицами позволяет самозанятому развиваться и прокачивать свои навыки в соответствии с требованиями предприятий и компаний. Регулярное общение с профессионалами своей сферы идет только на пользу самозанятому.

Минусы:

1. Больше ответственности: работа с юридическими лицами может потребовать большей ответственности и организации со стороны самозанятого. Юридические лица обычно ожидают высокого уровня профессионализма и точности в выполнении услуг.

2. Сложные процедуры: при оказании услуг юридическим лицам могут потребоваться дополнительные процедуры, такие как оформление документов или согласование с руководством компании. Это может занять больше времени и составить сложности для самозанятого.

3. Конкуренция: работа с юридическими лицами может быть более конкурентной, поскольку рынок услуг для организаций обычно насыщен профессионалами в соответствующей сфере

Для самозанятого важно иметь конкурентное преимущество в виде высоких навыков и уникальных предложений

В целом, самозанятость при оказании услуг юридическим лицам имеет как плюсы, так и минусы

Важно оценить свои способности и возможности для работы с организациями и принять решение, основываясь на индивидуальных целях и обстоятельствах

Самозанятый превысил лимит дохода и потерял статус – что делать юрлицу

Самозанятое лицо может лишиться своего статуса при нарушении правил ведения такой деятельности. Так, если доход фрилансера за год превышает предельный показатель, он лишается права считаться самозанятым. Однако порядок налогообложения в отношении доходов, учтенных для применения НПД до момента утраты такого права, полностью сохраняется.

Соответственно, юрлицу придется исчислять и уплачивать страховые взносы и НДФЛ в отношении гражданина с момента утраты им статуса самозанятого. Взаимодействия с ИП это не касается.

Для безопасного взаимодействия с самозанятыми лицами организациям следует подстраховаться: уточнить, может ли юрист быть самозанятым, и кто вправе оказывать такие услуги. При заключении договора следует проверить статус исполнителя, соглашение заключается в формате ГПХ. В остальном сотрудничество с фрилансерами-налогоплательщиками достаточно выгодно для юрлиц, в том числе благодаря налоговым льготам и простоте проведения платежей.

Что проверить перед началом работы с самозанятым

Как оплачивать услуги и товары самозанятых

В какой форме должен быть заключен договор с самозанятым для безопасного отражения в расходах

Многие компании уже определились, как работать с самозанятыми с ООО и получать при этом определенные преимущества. Для этого нужно учесть некоторые нюансы:

- Договор следует заключать в письменном виде, хотя допускаются и устные соглашения.

- В договоре обязательно должен быть обозначен особый статус контрагента.

- Соглашение оформляется как договор ГПХ.

- Следует прописать и обязанность самозанятого сообщать о потере этого статуса.

- Необходимо указать требования к оказываемым услугам, порядок сдачи и приемки, последствия оказания услуг ненадлежащего качества, а также срок действия договора и способы проведения оплаты.

Перед тем как оплатить самозанятому с ООО положенную сумму за услуги, следует проверить, является ли он плательщиком налога на профессиональный доход. Для этого можно воспользоваться онлайн-сервисом либо при заключении договора попросить предпринимателя предоставить справку о постановке на учет в формате КНД 1122035.

Важно! Выполнять проводки и принимать к расходам платежи самозанятым разрешается исключительно при наличии чека, сформированного в приложении «Мой налог». Оплату можно принимать на карту.

Образец заполнения

Какой договор заключить с самозанятым в 2023 году

При сотрудничестве с плательщиком НПД заключите гражданско-правовой договор (ГПД, договор ГПХ). За образец можно взять договор возмездного оказания услуг.

Включите в него следующие разделы:

- Преамбулу. Обязательно укажите, что исполнитель — плательщик НПД.

- Предмет договора. Подробно опишите услугу или товар, который покупаете.

- Сроки оказания услуг. Укажите конкретный срок. Не стоит договор делать бессрочным во избежание споров с плательщиком НПД и налоговой инспекцией.

- Права и обязанности. Пропишите, что исполнитель должен передать заказчику чек, сформированный в приложении «Мой налог», и самостоятельно уплатить налог с полученной оплаты.

- Цена договора и порядок оплаты. Укажите конкретную сумму за выполненную услугу или купленный товар. А напишите, в какие сроки производится оплата: частично или разово после оказания услуги. Укажите, что самозанятый должен сформировать чек и выслать его заказчику при каждом получении от него денег.

- Ответственность сторон. Пропишите ответственность исполнителя за невыдачу чека.

- Порядок изменения и расторжение договора (при необходимости).

- Конфиденциальность (при необходимости).

- Порядок разрешения споров (при необходимости).

- Иные условия (при необходимости).

- Заключительные положения.

- Адреса, реквизиты и подписи сторон.

Договор составляется в двух экземплярах, подписывается сторонами. Один экземпляр остается у заказчика, второй — отдается исполнителю.

Кто такой самозанятый

Чтобы получить статус самозанятого, надо пройти регистрацию на сайте ФНС или в приложении «Мой налог». Вести отчётность и применять кассовый аппарат не требуется, а налог к уплате рассчитывается автоматически.

Налог, который платят самозанятые, называется налогом на профессиональный доход, и его ставка зависит от статуса клиента, которому оказаны услуги:

- 4% с доходов, полученных от физических лиц;

- 6% с доходов, полученных от ИП и организаций.

При получении оплаты за услуги или работы самозанятый формирует с помощью бесплатного приложения чек, который можно принять в качестве обоснования расходов.

Страховые взносы на своё пенсионное обеспечение самозанятые платят в добровольном порядке. Что касается медицинского страхования, то на эти цели идёт часть уплаченного ими налога на профдоход.

- Как начисляется трудовой стаж для самозанятых

- Может ли иностранец быть самозанятым?

Основные пункты договора с самозанятым лицом

Когда договор не нужен

В договоре нет необходимости, если компания или ИП привлекают самозанятого для выполнения мелкой задачи. Например, написать два поста в соцсеть или починить кран в туалете. Заказчик принимает работу, оплачивает ее и получает от исполнителя чек. Именно этот документ будет подтверждением для налоговой расходов компании или ИП. Договор никто просить не будет, так как сам факт оплаты говорит о том, что заказчик согласился с качеством работы исполнителя.

Еще одним вариантом негласного договора является оферта-акцепт. Заказчик на своем сайте публикует оферту, на которую откликается самозанятый и исполняет заказ. Или плательщик НПД на своем ресурсе размещает предложение об услуге, компания ее заказывает. Акцептом в обоих случаях будет факт оплаты.