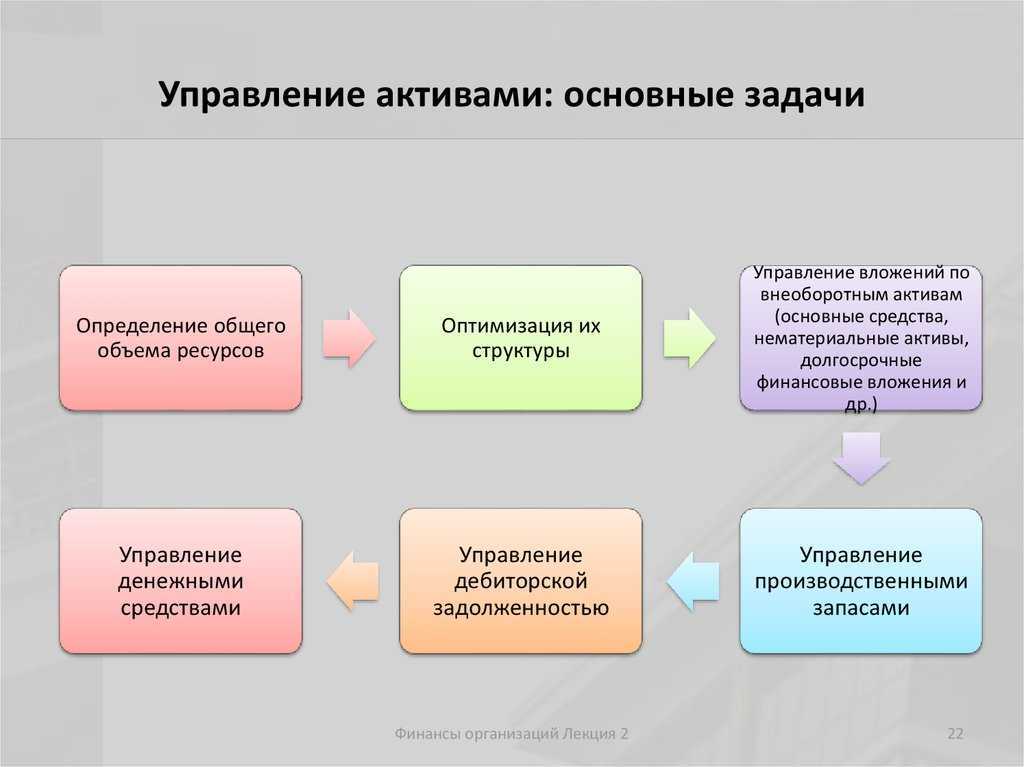

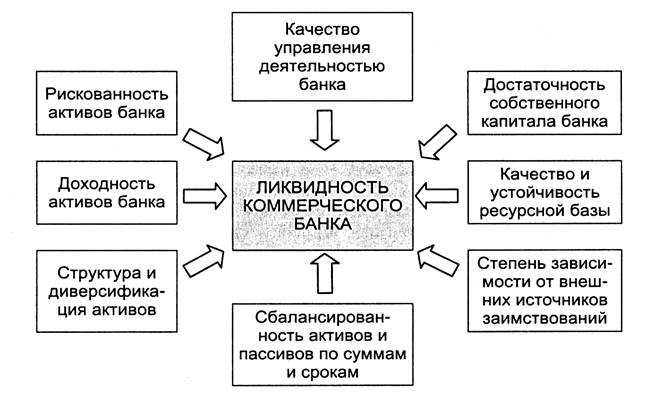

Управление и оптимизация структуры активов предприятия

Оптимизировать структуру активов необходимо – при определении оптимального соотношения различных их видов дается оценка ликвидности предприятия, определяются пути ее повышения и улучшения хозяйственной деятельности.

Сам процесс занимает три этапа:

- Анализируется состав внеоборотных активов. Определяется часть активных, наиболее используемых в операционной деятельности активов, и пассивных (вспомогательных) активов.

- Рассчитывается оптимальное соотношение активных и пассивных внеоборотных активов. На данном этапе неверно полагать, что пассивные внеоборотные активы необходимо минимизировать. В их состав входят здания, сооружения, оборудование дорогостоящее – без них не возможен эффективный и бесперебойный производственный цикл.

- Оптимизация оборотных активов. Также соблюдаем баланс между высоколиквидными денежными средствами, дебиторской задолженностью и наличием сырья и материалов на складах. Необходимо учитывать особенности основного вида экономической деятельности, факторы производственного цикла, а также ликвидность различных видов оборотных активов.

Принципы управления и оптимизации активами

Чтобы правильно организовать процесс управления активами и их оптимизации, нужно учесть следующие факторы:

Совокупность активов компании формируется с учетом ее стратегии развития, возможных перспектив, экономических особенностей рынка, а также регионального сегмента

Важно! Отсутствие противоречий с целями создания самой организации. Например, налоговикам может показаться странным, что большую долю активов компании металлургического сектора составляют краткосрочные финансовые вложения при отсутствии объектов основных средств

Совокупность активов формируется таким образом, чтобы обеспечить производство готовой продукции, при этом учитывается соответствие структуре предприятия. В ходе деятельности состав активов должен претерпевать некоторые изменения, подстраиваясь под ассортимент выпускаемой продукции. Например, если кондитерская компания начала выпечку чизкейков, необходимо приобрести печь и морозильную камеру для хранения продуктов.

Разумный выбор активов. Приобретать активы необходимо с учетом максимально возможной выгоды от их использования. Низкая стоимость оборудования у поставщика может свидетельствовать о плохом качестве, маленьком сроке использования, быстром устаревании. Слишком дорогое оборудование в большинстве случаев подразумевает необдуманные траты на их приобретение без возможности существенно увеличить прибыль от использования такого актива. Баланс цены и ожидаемых выгод – вот главный принцип выбора актива к приобретению.

Баланс в составе активов, исходя из ликвидности. Стоит отметить, что соблюсти данный принцип бывает сложно – нужно проанализировать имеющееся имущество, составить перечень активов, которые должны в перспективе обеспечить достижение ключевых показателей деятельности. И стремиться привести фактическое наличие активов к запланированному. В составе активов любой компании должны быть как высоколиквидные активы (деньги на счетах), чтобы своевременно рассчитываться по своим обязательствам, так и низколиквидные активы (например, основные средства в виде зданий, оборудования), которые обеспечивают производственный цикл. А вот в каких пропорциях – это задача для руководителя.

Взаимозаменяемость. Формировать совокупность активов необходимо с учетом их возможной взаимозаменяемости. Например, один станок вышел из строя. В наличии всегда должны быть запасные части для ремонта либо оборудование, способное взять на себя функции станка в ремонте. Только так можно обеспечить непрерывность производства. Активы не взаимозаменяемы? Тогда существует рис простоя, особенно, если у компании только активы, которые используются длительное время или же нет обновления.

Внеоборотные активы

Внеоборотные активы – имущество, которое используется на предприятии в течение длительного времени (больше года) и переносит свою стоимость на выпускаемую продукцию частями в виде ежемесячных амортизационных начислений. Эти активы не меняют свою форму, здание по прошествии нескольких лет, так и останется зданием.

На большинстве предприятий внеоборотные активы состоят из основных средств, включающих в себя здания, транспортные средства, землю, машины и оборудования.

Нематериальные активы, как следует из самого название, не имеют материальной формы, но активы, которые приносят доход, например, лицензии, программное обеспечение.

Определение 4

Отложенный налоговый актив — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего к уплате в последующий отчетный период

ОНА (отложенный налоговый актив) — новый популярный элемент актива баланса в части внеоборотных активов в последние несколько лет в России, когда компании вынуждены вести раздельно бухгалтерский и налоговый учет, в частности, основных средств.

Оборотные активы

Оборотные активы, это такие активы, которые могут быть обращены в наличность в течение одного производственного цикла или за один год. Поэтому в них и включены помимо денежных средств, запасы и дебиторская задолженность, то есть ожидается, что запасы будут использованы в производстве, а дебиторская задолженность — погашена заказчиками.

Не стоит копить оборотные активы «на балансе», но они должны быть достаточными для бесперебойной работы всего предприятия. Такие активы характерны тем, что они находятся в непрерывном движении, что следует из названия – оборачиваются, меняя форму. Например, из денег (денежной формы) они переходят в запасы (товарная форма), затем двигаются в незавершенное производство (производственная форма), далее — в готовую продукцию (опять товарная форма), и, заканчивая свой кругооборот, оказываются в дебиторской задолженности, и в конце концов на счете в банке (снова денежная форма).

Замечание 1

Следует обратить внимание, на коэффициент оборачиваемости оборотных активов. Этот показатель интересует инвесторов для оценки эффективности вложений капитала

Рассчитывается он как отношение выручки к среднегодовой стоимости оборотных средств, и показывает сколько денег от реализации продукции принес актив.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Структура бухгалтерского баланса

Как связаны активы и пассивы

Активы и пассивы связаны и не могут существовать друг без друга. Если в компании есть активы, то есть и пассивы. И наоборот.

Общий объем активов всегда равен общему объему пассивов. Это вполне очевидно, раз пассивы — источники активов, то сумма всех пассивов должна быть равна сумме всех активов.

Баланс — это один из главных финансовых отчетов организации. Он состоит из двух частей. В первой — собраны все активы предприятия, во второй — все пассивы. Таким образом на балансе видно, чем владеет компания, и то, что она должна.

При своей простоте баланс показывает очень важную вещь — насколько правильно в компании ведется финансовый учёт.

Про главные финансовые отчеты, рассказали в статье.

Когда сумма активов равна сумме пассивов, то считается, что баланс сошелся и учёт ведется правильно. Если равенства нет, то где-то допущена ошибка. Ее нужно найти и исправить.

Если объем активов изменяется, то на ту же сумму меняется и объем пассивов. И наоборот. Если активы увеличиваются, то пропорционально увеличиваются и пассивы. Аналогично с уменьшением.

Например, оптовая овощебаза берет в кредит 250 000 рублей. На эти деньги покупают газель, чтобы доставлять товар по магазинам.

Кредит овощебазы — это задолженность, а значит, пассив. В балансе общая сумма пассивов увеличилась на 250 000 рублей.

Газель — актив, так как используется для получения прибыли. Приобретя автомобиль, компания увеличила стоимость активов на 250 000 рублей.

Внеоборотные активы производства

Общеизвестно, что деятельность компании возможна лишь в том случае, когда у нее имеются финансовые ресурсы или собственность, которые могут эксплуатироваться для хозяйственной или другой экономической деятельности. То есть любой используемый объект, который связан с деятельностью организации, причисляется к категории имущества компании. Первичный массив внеоборотных активов создается за счет обязательной процедуры взносов, целью которой является создание уставного капитала.

Гражданский кодекс относит к разделу имущества такие объекты:

Частные водоемы

- земельные наделы

- участки недр

- водоемы

- строения любого типа

- лесные массивы

- транспорт (морской, речной, воздушный, наземный)

Остальные же ценности законодательством причисляются к движимому имуществу. Сюда стоит относить ценные бумаги, деньги, финансовые обязательства. Именно сумма основных средств и нематериальных объектов являются внеоборотными активами производства. Фактически, они укладываются в триаду, которая обеспечивает начало деятельности компании (трудовые ресурсы, предметы и, собственно, сам труд).

Что такое чистые активы предприятия (ЧА)

У фирмы имеются собственные средства, которые можно оценить в деньгах. Есть и долговые обязательства. Разница между первым и вторым показывает ЧА предприятия.

ЧА и законодательство

Приказ № 84н Минфина РФ от 28.08.2014 г. утверждает их определение. Чистые активы – это все активы организации (АО) за исключением дебиторской задолженности учредителей в уставной капитал.

Долговыми обязательствами (ДО) считаются все долги предприятия, исключая доходы, которые будут получены в будущем периоде. Не учитывается помощь от государства или безвозмездно полученное имущество.

Как формируется актив и пассив баланса

Основное правило составления бухгалтерского баланса фирмы: показатели должны быть равны друг другу. Например, фирма оформила кредит на 500 тыс. руб. Эти деньги отражаются в графе активов. Одновременно они заносятся в пассив как задолженность предприятия.

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Частые вопросы об активах и пассивах

|

Отвечает Анастасия Фомина, финансовый директор «Нескучных финансов» ↓ |

Зачем знать свои активы и пассивы?

Когда предприниматель понимает, какие у него активы и пассивы, он может их проанализировать. Например, заметить, что у него много запасов, а значит, деньги компании заморозились в виде сырья или товаров. Другими словами, эти деньги не работают.

И дальше предприниматель может принять управленческое решение: например, распродать товары со скидкой — потерять в доходе, зато разморозить эти деньги. Разморозить и вложить во что-то, что позволит получить прибыль.

Или предприниматель может заметить, что у него высокая дебиторская задолженность — значит, он постоянно дает поставщикам отсрочку, отгружает товар или оказывает услуги без оплаты. Это тоже повод задуматься, потому что такой подход рано или поздно может привести к кассовому разрыву.

* * *

Как можно работать с активами?

Работа с активами — индивидуальная история. В целом компании могут уменьшать количество низколиквидных активов, например продать старый гараж на окраине, который никому не нужен. А еще активы можно обменивать на другие активы, распределять между собственниками компании и использовать, чтобы получать прибыль.

* * *

Для работы с активами обязательно вести баланс?

Баланс — самый важный отчет для предпринимателя. Он показывает, где спрятаны деньги, может ли компания быстро расплатиться по обязательствам, не слишком ли она закредитована, как деньги собственника работают в бизнесе.

Если собрать баланс, может оказаться, что игра не стоит свеч, то есть бизнес приносит денег меньше, чем депозит в банке.

* * *

Как рассчитать чистые активы?

Чтобы узнать размер чистых активов, или NA, используют такую формулу:

NA = (Активы − Дебиторская задолженность учредителей по вкладам в уставной капитал) − (Обязательства − Доходы будущих периодов от госпомощи и подарков).

Например, если из 10 млн ₽ активов мы вычтем 1 млн ₽ дебиторской задолженности учредителей, получится 9 млн ₽. Дальше из этой суммы нам нужно вычесть обязательства и доходы будущих периодов, которые возникли из-за получения государственной помощи и подарков, допустим, 2 млн ₽. Получается, чистые активы компании — это 7 млн ₽.

Чистые активы при расчётах с учредителями

Перед распределением прибыли ООО нужно убедиться, что чистые активы больше, чем сумма УК и резервных фондов. И что после распределения прибыли тоже будут больше (ст. 29 закона № 14-ФЗ).

Если это не так, то платить дивиденды учредителям нельзя.

Пример:

Уставный капитал ООО «Старт» — 10 000 рублей, резервных фондов нет, нераспределённая прибыль — 15 000 рублей.

ЧА = 10 000 + 15 000 = 25 000 руб.

Учредители имеют право принять решение о распределении прибыли в размере не более 15 000 рублей, чтобы в итоге ЧА не стали меньше 10 000 рублей.

Если участник выходит из общества, то он должен получить действительную стоимость доли (ДСД). Эту долю считают от чистых активов.

После расчетов с выходящим участником чистые активы не должны стать меньше, чем уставный капитал. Если расчёт показывает, что это правило не будет выполнено, то компания должна сначала уменьшить уставный капитал, и только потом выплатить участнику долю. Но снизить УК можно только до минимальных 10 000 рублей.

Пример:

Чистые активы ООО «Плюс» — 150 000 рублей, уставный капитал — 100 000 рублей. Из компании выходит участник с долей 40%. Исходя из текущей стоимости чистых активов, он должен получить:

ДСД = 150 000 х 40% = 60 000 руб.

Но если выплатить выходящему участнику 60 000 руб., то чистые активы станут равны 150 000 — 60 000 = 90 000 руб.

Т.е. чистые активы после выплаты станут меньше, чем размер уставного капитала. Поэтому владельцы компании должны сначала снизить уставный капитал со 100 000 рублей до 90 000 рублей, и только затем рассчитаться с уходящим участником.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Непрофильные активы

Существует еще одна графа бухгалтерской и финансовой отчетности, которая также обязательна к заполнению и может дать определенную информацию о текущей деятельности предприятия – объем непрофильных активов. По сути, это понятие описывает любую собственность компании, акционерного общества или хозяйственного объединения, которая на данный момент не используется в целях получения дохода. К ним могут относиться даже такие объекты, как детские сады и поликлиники – это является отголосками первой волны приватизации, произошедшей в позапрошлом десятилетии.

Также существует сценарий, при котором непрофильные активы возникли из-за изменения ориентации предприятия: по причине закрытия производственных линий, выбора в пользу другого сегмента рынка, перепрофилирования. Как показывает практика, наиболее целесообразным является передача или продажа непрофильных активов, но законодательство не обязывает акционерные общества и компании это делать. Дело в том, что длительное содержание таких объектов ведет компанию к убыткам, прибавляя количество статей расходов.

В итоге, активы компании – это те объекты, которые используются для получения прибыли от хозяйственной деятельности. Также сюда стоит отнести и ту собственность, которая может быть использована в этих целях, но до текущего момента не эксплуатировалась.

Напишите свой вопрос в форму ниже

Оценка объектов аренды и обязательств по ним

Виды активов по форме и ликвидности

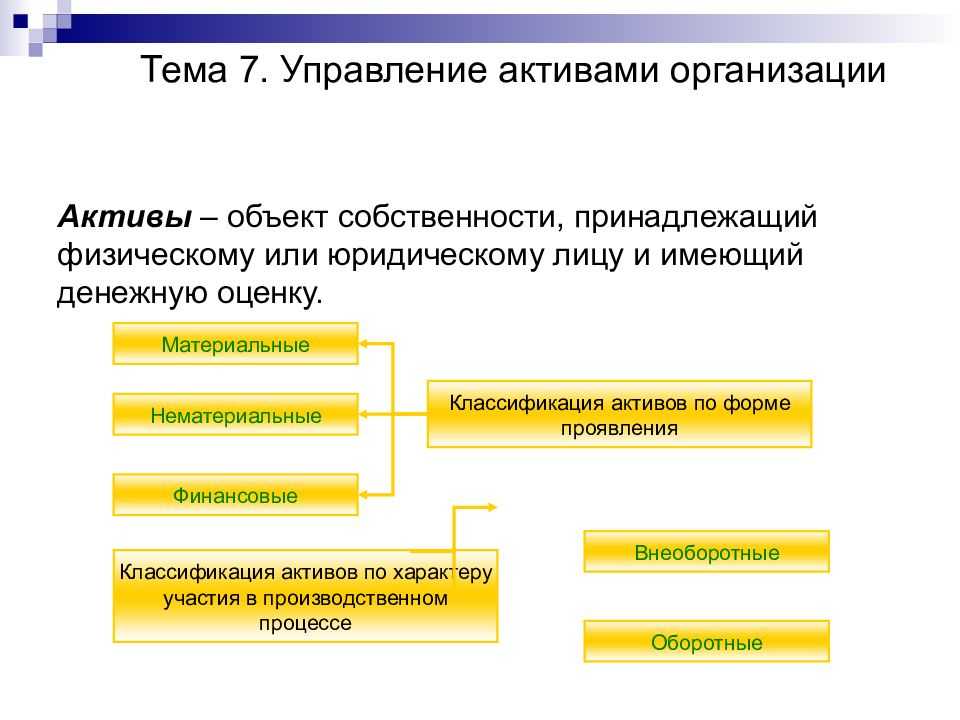

Итак, активы — это всё, что есть у компании. И активы делят на самые разные группы: по форме и скорости оборота, по участию в бизнесе и ликвидности. Начнем с формы.

По форме активы бывают трех видов.

- Материальные — это имущество компании, например оборудование, транспорт или здание. Всё, что можно взять и потрогать ладошкой. Еще примеры таких активов: сырье, техника, товары, столы в офисе, ксерокс, корпоративная библиотека и даже вон тот кактус на столе у бухгалтера.

- Нематериальные — имущество, которое нельзя потрогать, например программное обеспечение или товарный знак. Еще примеры нематериальных активов: секретный рецепт хрустящей курочки из 11 трав и специй; уникальное ПО для учета клиентов; фирменный стиль компании; база клиентов; социальные сети с кучей подписчиков.

- Финансовые — деньги и любые формы денег, например долговые расписки, акции, облигации, валюта.

Из формы активов вытекает другая характеристика — их ликвидность. Ликвидность актива — это скорость, с которой он превращается в деньги. У финансовых активов она будет самой высокой, потому что деньги легко трансформируются в деньги. У нематериальных и некоторых материальных — низкой, потому что вряд ли получится продать права на товарный знак или целый завод за пару дней.

В целом по ликвидности активы делят на четыре вида:

| Наиболее ликвидные активы | Быстро реализуемые активы | Медленно реализуемые активы | Труднореализуемые активы |

| Наличка;деньги на счете или депозите;деньги в виде акций, облигаций;краткосрочные финансовые вложения. | Краткосрочная дебиторка;готовые товары. | Долгосрочная дебиторка;НДС;техника;сырье. | Недвижимость;специализированное оборудование. |

Хорошо бы знать, какие с точки зрения ликвидности активы есть у компании. Получится ли что-то быстро продать, чтобы расплатиться с долгами по кредитам? Или это займет уйму времени?

Что такое чистые активы предприятия

Тревожный звонок, если эта величина находится в отрицательной зоне. Тогда стоимость долгов превышает сумму всех активов.

ЧА и законодательство

По закону, если этот показатель снижается ниже определенного уровня, компания не имеет права выплачивать дивиденды за отчетный период.

Минимальный допустимый порог определяется как размер уставного капитала и резервного фонда. Привилегированные акции также учитываются как разница их номинала и ликвидационной стоимости.

Формула расчета ЧА выглядит следующим образом:

Виды активов и что в них входит

Пора немного глубже взглянуть на структуру баланса.

Внеоборотные включают следующие подразделы по балансу:

- нематериальные активы;

- фин. вложения (более года);

- основные средства;

- отложенные налоговые обязательства.

Оборотные формируют следующие разделы:

- запасы;

- дебиторка;

- фин. вложения (менее года);

- деньги и эквиваленты.

Это неполный список, его еще могут дополнять некоторые статьи в зависимости от специфики деятельности компании, например «Результат исследований и разработок» и т.д.

Как формируется актив и пассив баланса

Здесь я обозначу тезисно главные соотношения при формировании баланса:

- Активы = Пассивы = (собственный капитал + обязательства).

- Активы – обязательства = собственный капитал.

Эти правила в бухгалтерской отчетности должны всегда соблюдаться.

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

Пример расчета

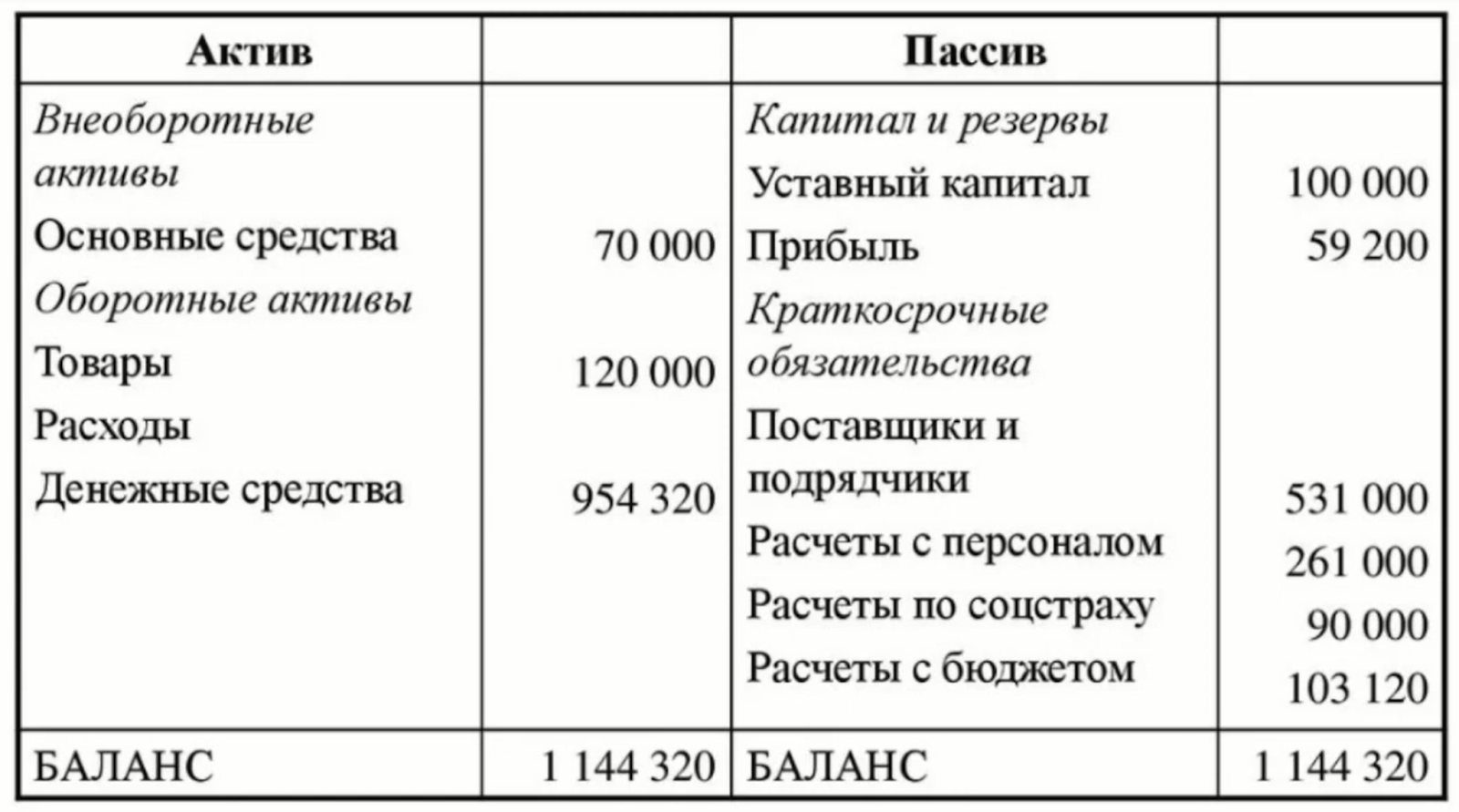

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли. Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Ликвидность

Одним из основных параметров оценки активов является ликвидность, то есть способность «превращаться» в наличные/безналичные деньги в короткий срок. По этому критерию они делятся на:

- абсолютно ликвидные – наличные деньги или финансы на счетах компании

- высоколиквидные – банковские депозиты, краткосрочная задолженность за проданные товары

- средне ликвидные – среднесрочная задолженность за реализованную продукцию, изготовленные изделия, хранящиеся на складе, сырье

- слабо ликвидные – основные средства, незавершенное производство, долгосрочные денежные вклады

- неликвидные – брак в производстве, безнадежная к взысканию задолженность, убытки прошлых лет (отражаются в активе баланса)

Активы в бухгалтерском балансе отражаются по уровню ликвидности, снизу вверх. Внизу расположено наиболее ликвидное имущество – денежные средства, банковские депозиты, дебиторская задолженность (сумма долгов, причитающихся компании).

Чем больше у компании просроченной задолженности и чем дольше она не погашается, тем хуже для ликвидности и фирмы в целом.

Чем выше в строке баланса расположен актив, тем ниже его ликвидность. Верхние строки занимают наименее ликвидное имущество – гудвилл, основные средства.

Бухгалтерский подход к трактовке понятий активов и пассивов

С точки зрения бухгалтерского учета, активы хозяйствующего субъекта и его пассивы являются составляющими балансового отчета, содержащего следующие сведения:

- Имущество, пребывающее в собственности хозяйствующего субъекта.

- Кто владеет данной компанией.

- Источники финансирования имущества, принадлежащего организации.

- Финансовые результаты предприятия (прибыль, убыток).

Активы отображаются в левой части балансового отчета и содержат сведения об имуществе, находящемся в распоряжении хозяйствующего субъекта.

Активы организации подразделяются на следующие основные группы:

- Оборотные активы, которые, как следует из названия, непосредственно используются в хозяйственной деятельности. К ним относятся финансовые ресурсы организации, её материальные запасы, а также дебиторская задолженность и другие подобные активы.

- Внеоборотные активы, которые не принимают участия в обороте хозяйствующего субъекта, но играют важную роль в его обеспечении. Необоротными активами принято считать недвижимые объекты производственного или иного назначения, оборудование, инструменты, транспортные средства, технические приборы, долговременные инвестиции, нематериальные активы различных видов.

Пассивы традиционно отображаются в правой части балансового отчета и содержат информацию об источниках финансирования активов, имеющихся у организации.

В состав пассивов входят следующие позиции:

- Собственные средства хозяйствующего субъекта, включающие его уставный капитал, различные резервы (фонды) и накопленную прибыль.

- Заемные средства – обязательства хозяйствующего субъекта. Могут иметь как кратковременный, так и долгосрочный характер.

Огромное методологическое значение имеет равенство (баланс) между активами хозяйствующего субъекта и его пассивами.

Прочтите также: Куда вложить деньги чтобы они работали и приносили прибыль

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Финансовый актив

Финансовым активом является совокупность всего имущества индивидуального предпринимателя, предприятия или юридического лица другого вида. В их число входят:

- денежные резервы

- дебиторские задолженности перед компанией

- свободные материальные средства

Существует несколько ключевых характерных черт, которые позволяют отличить собственность и средства, находящиеся на бухгалтерском балансе от остальных:

- актив дает предприятию или предпринимателю возможность получить прибыль в будущем от его использования

- компания или ИП имеет законное право получать эту прибыль

- соглашение или процедура по переходу актива в пользование предприятия уже произошли и являются свершившимся фактом