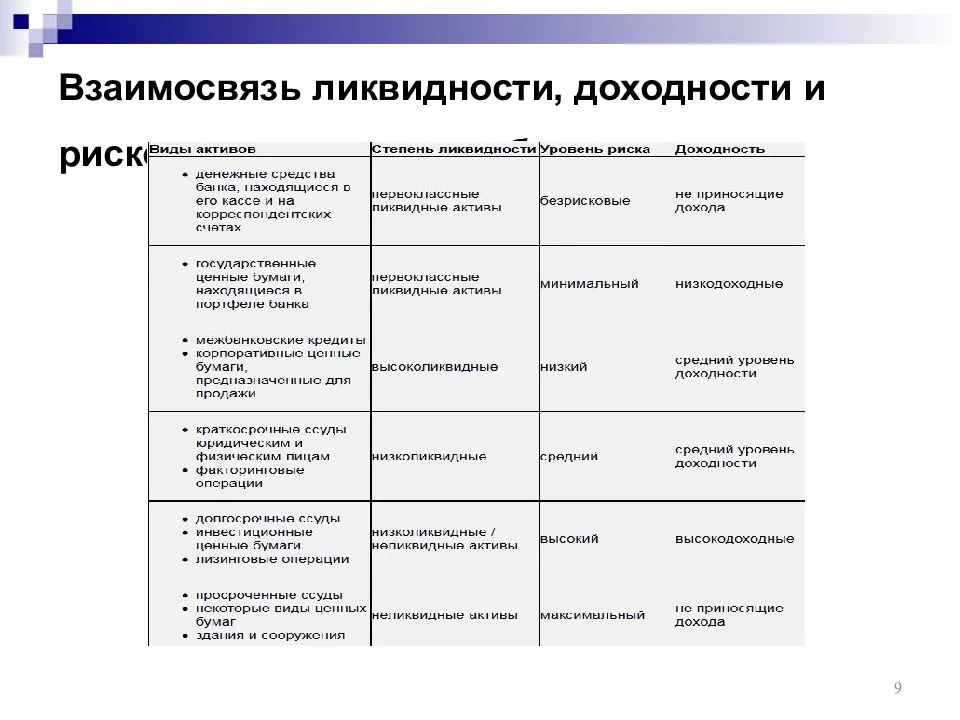

Ликвидные активы

Под ликвидностью понимается возможность актива быть обращённым в денежную форму. Если подходить с такой позиции, то все активы за редким исключением можно назвать в той или иной степени ликвидными, ведь с разной степенью сложности их можно реализовать и перевести в денежную форму.

Однако на практике ликвидными активами принято называть то имущество организации, которое превращается в денежный эквивалент с наименьшими тратами. Оптимальный вариант – когда продать можно мгновенно или буквально за несколько дней. По данным некоторых источников характерным признаком служит наличие специализированного рынка, где вращаются данные виды активов – например, рынок валюты, драгоценных металлов, ценных бумаг.

Все остальные виды вложений классифицируются по степени ликвидности на категории А1, А2, А3, А4. Проще всего эти категории рассматривать, планомерно продвигаясь по I и II разделам бухгалтерского баланса, где они расположены в порядке возрастания ликвидности.

А4 – неликвидные активы

Труднореализуемые или неликвидные активы отражаются в 1100 строке баланса и фактически включают в себя основные средства и НМА. Да, строго говоря, ОС и НМА в определённых обстоятельствах могут без проблем быть переведены в денежный эквивалент посредством продажи.

Но тут сказываются два фактора. Во-первых, процесс реализации может растянуться на несколько месяцев. Во-вторых, очень многое зависит от наличия спроса на реализуемое имущество, и от того, найдётся ли на него покупатель. Поэтому хоть данные объекты теоретически могут быть проданы и переведены в денежный эквивалент, их все равно принято считать неликвидными (на деле они просто наименее ликвидные).

А3 – медленно реализуемые активы

Сюда относятся все статьи раздела «Оборотные активы» (стр. 1200) за минусом денежных средств, краткосрочных финансовых вложений и дебиторской задолженности. Их значение можно быстро рассчитать по формуле:

Стр. 1200 – стр. 1250 – стр. 1240 – стр. 1230.

Ярким примером А3 выступает сырье и материалы. Листы стали или мешок муки продать будет проще, чем производственное оборудование, квартиру или патент, однако, это все равно делается не так быстро, как с ценными бумагами и другими наиболее ликвидными статьями имущества.

Сюда относится дебиторская задолженность (строка 1230, т.е. та, платежи по которой поступят в ближайшие 12 месяцев, более долгосрочная ДЗ относится к А3), а также иные оборотные активы из строки 1260, если таковые имеются.

Дебиторская задолженность никак не зависит от спроса или наличия покупателей, как это было с низколиквидными активами. Фактически, эти долги уже как бы находятся в денежной форме, нужно только взыскать их с дебиторов.

Если речь идёт о «хорошей дебиторке», где дебитором выступает платёжеспособное лицо, с которым нет риска неплатежа, то взыскать задолженность можно довольно быстро, если возникнет необходимость – или же дождаться планового срока выплаты. Однако дебиторка все же не сравнима с КФВ и денежными средствами, её нельзя трансформировать мгновенно – дебитору может понадобиться время, чтобы найти средства на возврат задолженности и др.

А1 – наиболее ликвидные активы

Здесь суммируются деньги на всех счетах и краткосрочные финансовые вложения (КФВ). Это 1240 и 1250 строки бухгалтерского баланса. Эта категория активов либо уже находится в денежной форме, либо может быть переведена в нее практически мгновенно и направлена на погашение обязательств фирмы.

К примеру, сделки по продаже акций, других ценных бумаг, вложений в драгоценные металлы и другие ликвидные товары можно провести в рамках одного рабочего дня.

Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Данные для калькуляции взяты из бух. баланса ООО «Техстрой». Расчет А1 произведен по «балансовой» формуле (стр. 1240 + стр. 1250). Результаты калькуляции вместе с показателями приведены в таблице.

| Название показателя и строки | Данные по нему на 21.12.2018. (млн. рос. руб.) | Калькуляция А1 |

| Стр. 1240. Денежные средства и их эквиваленты | 45 900 | |

| Стр. 1250. Кратковременные финансовые вложения, а также: |

35 700 |

А1 (стр.1240 + стр. 1250) = 45 900 + 35 700 = 81 600 |

| банковские депозиты | 30 000 | |

| выданные займы | 5 700 |

Следует обратить внимание на то, что при калькуляции А1 использована итоговая сумма по стр. 1250, которая включает банковские депозиты и займы

Т. е. кратковременные вложения (стр. 1250) здесь – это депозиты + займы (30 000 + 5700 = 35 700).

Полученное значение А1 (81 600) и следует использовать при сопоставлении А1 с П1, а также при калькуляции показателей ликвидности (коэффициентов КАЛ, КТЛ, КСЛ).

Как оценить ликвидность

Ликвидность акций оценивается по объему торгов (количеству совершаемых сделок) и величине спреда. Спред — это разница между лучшими ценами заявок покупателя и продавца, то есть минимальной ценой на продажу (аск) и максимальной ценой на покупку (бид). Чем больше сделок на рынке и чем меньше величина спреда, тем выше ликвидность ценной бумаги.

Чтобы определить ликвидность акции, необходимо проанализировать графики торгов. Если с акциями компании проводится большое количество сделок, их цена часто меняется и на графике много пиков. Если же график имеет много длинных горизонтальных участков, то, скорее всего, сделки с такими бумагами происходят редко, такие акции имеют низкую ликвидность.

Корпоративное управление и надзор со стороны высшего руководства

На примере некоторых крупных банков, которые создают у себя гораздо более крупные подразделения по управлению рисками, чем казначейские группы, видно, что ликвидности и финансированию не всегда уделяется такое же внимание, как другим рискам. В связи с этим существует вероятность, что структура управления риском ликвидности будет в дальнейшем сближаться со структурой управления риском сроков погашения

В частности, будет более рационально организовано управление на уровне высшего руководства (с его распределением между финансовым подразделением, корпоративным казначейством, а также подразделением рисков и финансирования), а соответствующие комитеты будут адаптированы под эту структуру. Отношения между казначейским и некоторыми другими подразделениями также будут систематизированы, и руководитель казначейства будет иметь гораздо больше полномочий по управлению активами бизнеса, например, в подразделении обеспеченного финансирования, которое ранее работало преимущественно самостоятельно. Совет директоров и высшее руководство должны будут принимать решения в отношении структуры финансирования, и такие решения, вероятно, будут приводить к тому, что будет делаться меньший расчет на краткосрочное обеспеченное финансирование, и больший — на такие источники финансирования, как розничные депозиты или долгосрочное необеспеченное финансирование, привлекаемое, например, через выпуск долгосрочных долговых обязательств

В связи с этим существует вероятность, что структура управления риском ликвидности будет в дальнейшем сближаться со структурой управления риском сроков погашения. В частности, будет более рационально организовано управление на уровне высшего руководства (с его распределением между финансовым подразделением, корпоративным казначейством, а также подразделением рисков и финансирования), а соответствующие комитеты будут адаптированы под эту структуру. Отношения между казначейским и некоторыми другими подразделениями также будут систематизированы, и руководитель казначейства будет иметь гораздо больше полномочий по управлению активами бизнеса, например, в подразделении обеспеченного финансирования, которое ранее работало преимущественно самостоятельно. Совет директоров и высшее руководство должны будут принимать решения в отношении структуры финансирования, и такие решения, вероятно, будут приводить к тому, что будет делаться меньший расчет на краткосрочное обеспеченное финансирование, и больший — на такие источники финансирования, как розничные депозиты или долгосрочное необеспеченное финансирование, привлекаемое, например, через выпуск долгосрочных долговых обязательств.

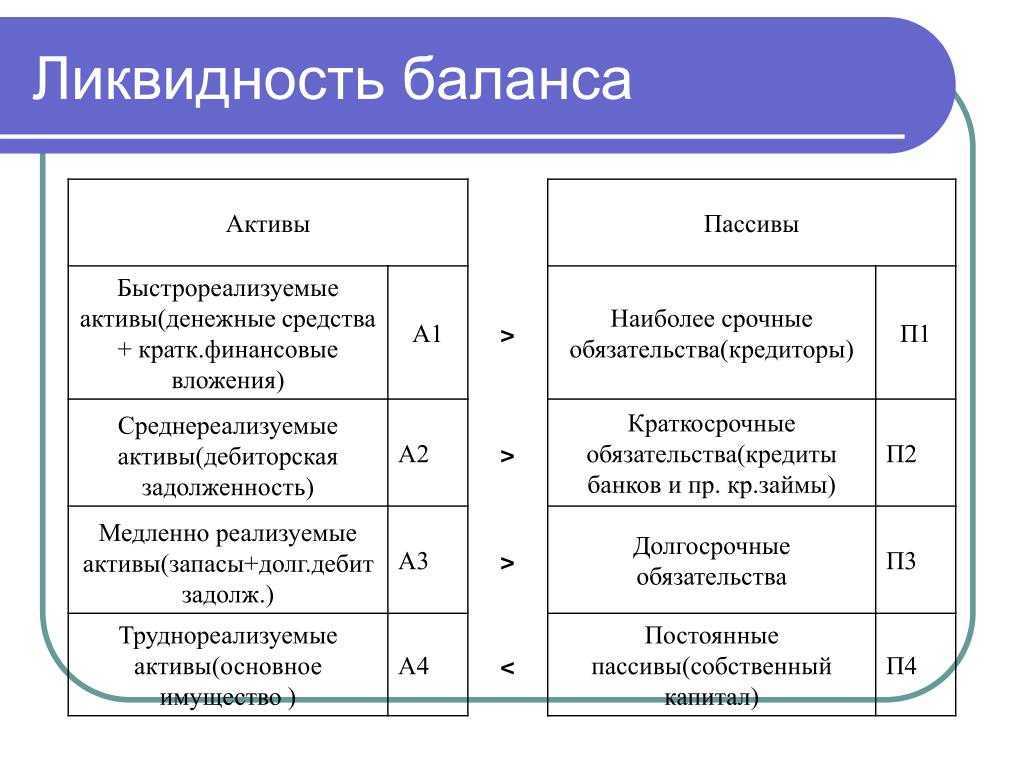

Определение ликвидности баланса

Приблизительная оценка ликвидности

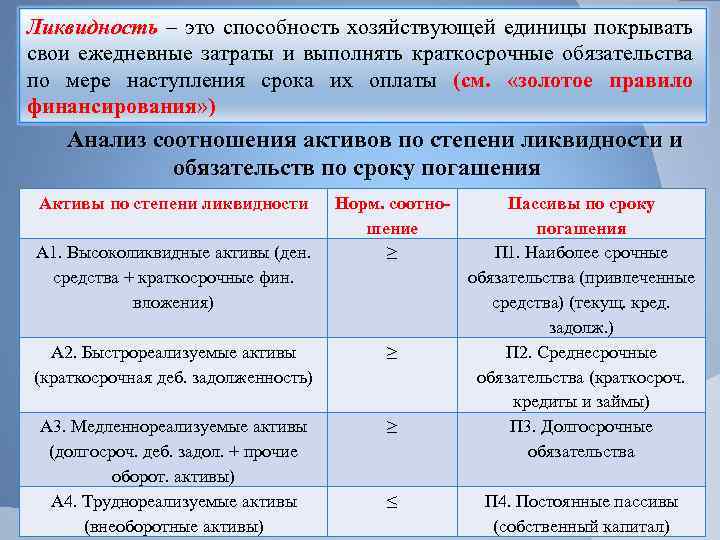

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

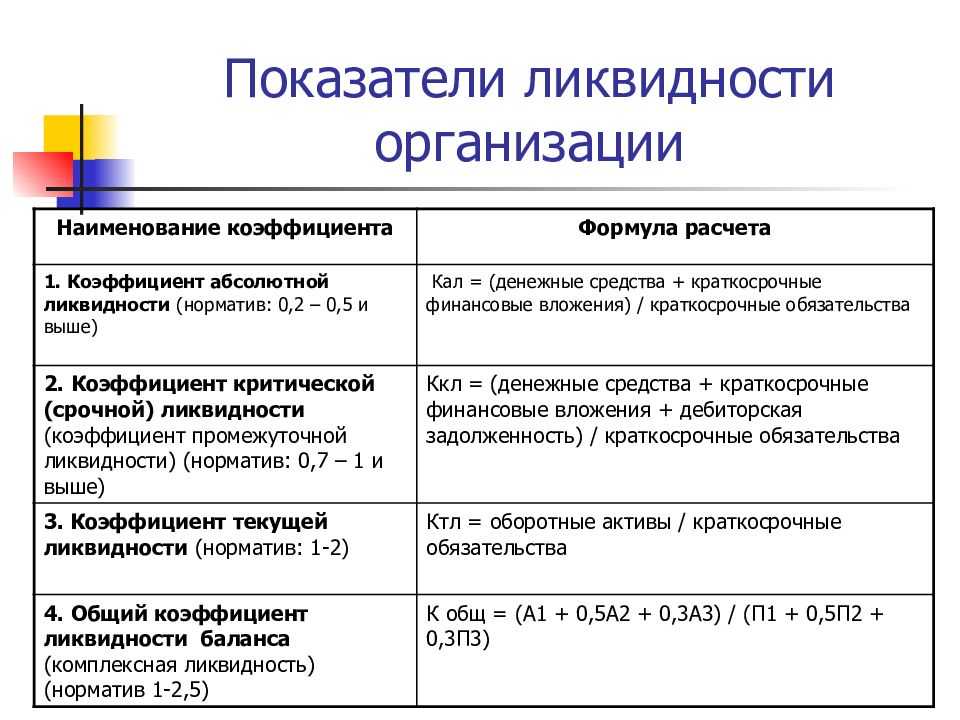

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

Кабс.ликв. = А1 / (П1 +П2).

Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

Анализ высоколиквидных активов

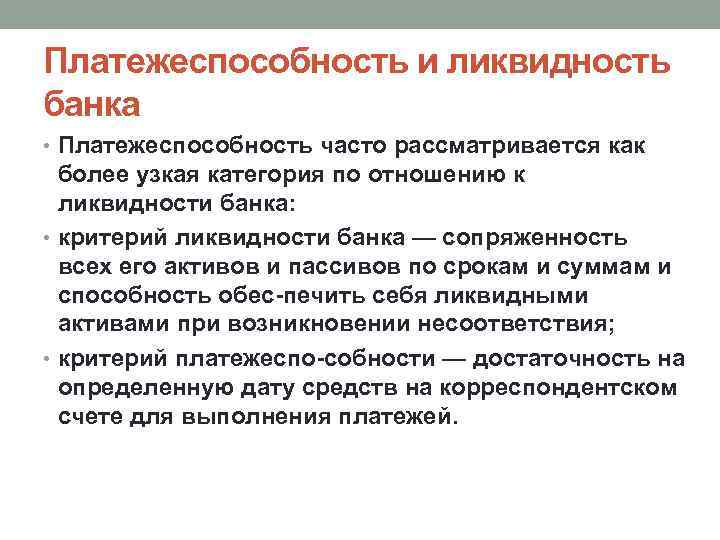

Для того чтобы определить уровень ликвидности активов коммерческого банка, необходимо произвести анализ банковских активов.

Задачами выполнения анализа активов банка являются выявление части активов, приносящих банку доход, в бухгалтерском балансе, а также их соотношения; выявление структуры кредитного портфеля коммерческого банка, включая вложения и другие активы по всем отделениям и филиалам банка.

Анализ качества ликвидных активов коммерческого банка в части диверсификации активов включает в себя следующие этапы:

- Определение степени (динамики) уменьшения ликвидности активов банка. Это означает определение групп высоколиквидных активов;

- Расчет объема высоколиквидных активов, так же определение их удельного веса в общей сумме всех активов банка;

- Определение доли самых ликвидных активов в общей сумме активов банка;

- Определение размера каждого вида активов, которые приходятся на каждый рубль привлеченных банком средств;

- Определение размера каждого вида активов, которые приходятся на каждый рубль уставного фонда банка;

- Определение уровня достаточности высоколиквидных активов банка. При осуществлении такой оценки, необходимо брать в расчет то, что минимальный уровень ликвидных активов состоит из наличности, средств на корреспондентском счете в ЦБ в примерном размере, равном 5-10 % от итога пассива.

Для проведения анализа активы банка необходимо разбить по группам, характеризующим основные направления размещения ресурсов банка. Такая разбивка осуществляется в зависимости от анализируемой группы активов, характеризующихся по степени ликвидности.

После осуществления группировки активов, необходимо произвести следующие действия:

- Произвести расчет удельного веса каждой группы (в нашем случае – высоколиквидные активы) в валюте баланса банка;

- Произвести расчет динамики каждой статьи баланса в абсолютных величинах;

- Произвести расчет темпов роста по каждой статье, в отношении предыдущих периодов. Итог расчета записывается в процентах;

- Выявить итоговую сумму работающих активов. Работающие активы – это те, которые приносят доход банку;

- Произвести анализ динамики активов, приносящих доход банку;

- Произвести оценку активов по отношению к уровню ликвидности, а так же по отношению к доходности.

С помощью данных высоколиквидных активов можно рассчитать уровень мгновенной ликвидности банка.

Коэффициент мгновенной ликвидности дает характеристику степени ликвидности коммерческого банка в очень короткие сроки, может достигать лишь пару дней. Минимальное значение ,которое рекомендовано к поддержанию – 15%.

Формула для осуществления расчета:

$Км_{Лик} = \frac{Высоколиквидные \ активы}{Обязательства \ до \ востребования}$

В роли высоколиквидных активов выступают – остатки денежных средств в кассе, на счетах в ЦБ и на счетах в других банках (корреспондентские счета).

Обязательства до востребования представляют собой: остатки на расчетных счетах клиентов банка, остатки на корреспондентских счетах других коммерческих банков, средства в расчетах.

Что такое ликвидные активы, в чем их ликвидность

Ликвидные активы — это финансовые ресурсы или активы, которые могут быть легко и быстро превращены в наличные деньги без существенных потерь в их стоимости. Ликвидные активы обычно используются для покрытия текущих обязательств и финансовых потребностей организации или индивида. Они обеспечивают доступность средств для расходов или инвестиций в случае неожиданных ситуаций или возникновения возможностей.

Примеры ликвидных активов включают:

- Денежные средства: Это наличные деньги и деньги, хранящиеся на банковских счетах, которые могут быть легко снятыми и использоваными.

- Краткосрочные инвестиции: Вложения в финансовые инструменты, такие как краткосрочные облигации или срочные депозиты, которые имеют срок погашения в течение года или менее.

- Банковские вклады: Суммы, размещенные на сберегательных счетах или депозитах в банке, которые можно легко снять или использовать для платежей.

- Ликвидные ценные бумаги: Это финансовые инструменты, такие как акции крупных публичных компаний, которые могут быть проданы на рынке с высокой ликвидностью.

- Депозитные сертификаты: Срочные депозиты в банке, которые имеют фиксированный срок и процентную ставку, но также могут быть легко проданы до срока с небольшими потерями.

Ликвидные активы играют важную роль в финансовом планировании и управлении рисками, так как они обеспечивают доступность средств в случае необходимости. Они также используются для расчета показателей, таких как коэффициент текущей ликвидности, который оценивает способность компании покрывать текущие обязательства с помощью ее ликвидных активов.

Что такое ликвидность активов

Ликвидность активов – это их способность превращаться в денежные средства. Учитывая, что уровень ликвидности имущества оценивается через их скорость оборота в деньги, именно денежные средства считаются абсолютно ликвидными активами.

Самым менее ликвидным из оборотных активов считают запасы (сырье, материалы, затраты в незавершенном производстве).

Актив российского Бухгалтерского баланса построен по принципу возрастания ликвидности – сначала идут внеоборотные активы, далее идут оборотные активы. Первые строки баланса (основные средства, нематериальные активы) считаются наименее ликвидными из всех активов.

Для оценки степени ликвидности активов предприятия используют 3 коэффициента:

- коэффициент абсолютной ликвидности (отношение высоколиквидных активов, т.е. денежных средств и краткосрочных финансовых вложений к текущим обязательствам);

- коэффициент быстрой ликвидности (отношение высоколиквидных активов плюс краткосрочная дебиторская задолженность к текущим обязательствам);

- коэффициент текущей ликвидности (отношение оборотных активов к текущим обязательствам).

Наиболее распространение в российской и мировой практике получили коэффициенты текущей и быстрой ликвидности, нормальным значением которых считается не менее 2 и не менее 1 соответственно.

Примечание

- Что такое чистые активы

- Что такое текущие активы

- Что такое финансовые активы

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Абонентская задолженность

Суперфиций как альтернатива сервитуту

Жилое помещение

Чистые активы

Отличия от рентабельности и платежеспособности

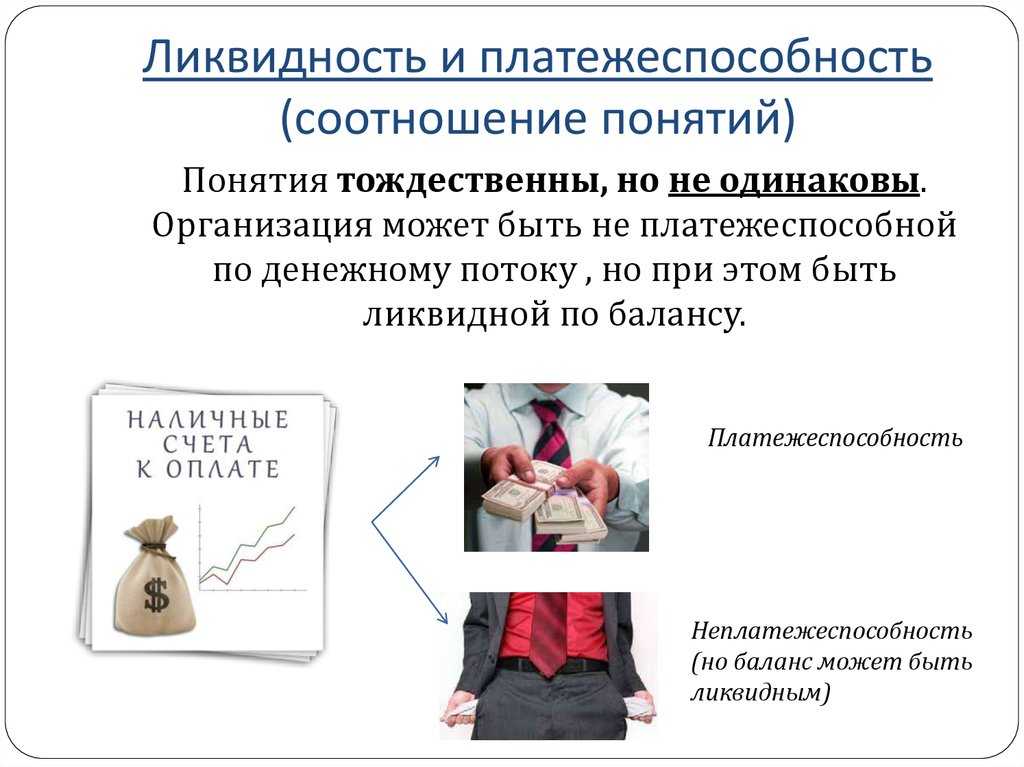

Нередко ликвидность путают с рентабельностью и платежеспособностью, рассматривая их как близкие понятия, но термины отличаются. Если ликвидность – это способность активов быстро превращаться в денежные средства, то другие показатели означают:

- Платежеспособность – способность предприятия отвечать по долговым обязательствам, показатель быстроты их погашения.

- Рентабельность – показатель эффективности предпринимательской деятельности. Она помогает понять, насколько грамотно использовались ресурсы. Это относительная величина экономической эффективности.

Ликвидность показывает, как быстро организация может реализовать активы по близкой к рыночной цене для расчета с кредиторами, а платежеспособность демонстрирует, может ли предприятие погасить задолженность в срок. Этот термин применяется не только к юридическим, но и физическим лицам.

Если у компании большое количество высоколиквидных активов, то она может заплатить по своим обязательствам. Это говорит о высоком показателе платежеспособности. Но чем выше доходность у актива, тем ниже у него показатель ликвидности

Поэтому важно соблюдать баланс между двумя этими свойствами актива – не держать всё в виде денег (которые не приносят дохода), но и не скупать оборудование на все свободные средства

Последствия введения коэффициента LCR

• Ожидается потенциальное смещение в структуре бухгалтерского баланса со следующими характеристиками:

o более активное использование ликвидных ценных бумаг, которые являются активами с меньшим уровнем доходности и могут также создать концентрацию суверенного риска в отрасли;

o снижение использования банковских ценных бумаг, что усугубит сложности банков, связанные с финансированием.

• Преобразование межбанковского рынка в связи с отрицательным воздействием крупномасштабного финансирования на показатель LCR.

Последствия для рынков в более широком понимании и для экономики в целом.

• Потенциальные корреляции по финансовым рынкам в результате повышенной подверженности суверенному риску.

• Снижение ликвидности в некоторых сегментах рынка.

• Снижение доходности банков, что ведет к повышению процентных ставок и фактически снижает возможности кредитования экономики.

• Рост конкуренции за розничные депозиты может подстегнуть затраты банков и привести к снижению традиционной стабильности этих депозитов, поскольку вкладчики будут более склонны к смене банка.

Как повысить ликвидность

Любая компания заинтересована в достижении оптимального показателя для привлечения инвесторов, оформления кредитов на выгодных условиях или доходного сотрудничества

Для повышения ликвидности рекомендуется обратить внимание на несколько моментов:

- Дебиторская задолженность. Чем ниже показатель, тем выше ликвидность организации. Снизить дебиторскую задолженность можно, подписав с должниками договор о переуступке прав дебитора третьему лицу – цессии.

- Прибыль. Чем выше показатель, тем предприятие ликвиднее. Хоть универсального способа наращивания прибыли не существует, ее рост способствует увеличению собственного капитала, а это – приобретению новых активов.

- Структура капитала компании. Ликвидность зависит от источника формирования капитала предприятия: из заемных или собственных средств. При увеличении личных средств и уменьшении заемных, особенно краткосрочных, ликвидность повышается.

- Финансовые ресурсы. Для привлечения денежных потоков можно привлечь инвесторов, заключать договора с партнерами о получении аванса и т. д.

- Материальные активы. Здесь рекомендуется наращивать ликвидные активы (откладывать больше денег) и снижать объем материальных активов. При наличии запасов и залежалых товарно-материальных ценностей, необходимо найти способ их ликвидации, например, продажа.

Компаниям рекомендуется внедрить системы финансового контроля за денежными потоками, активами, обязательствами, комплексного управленческого учета, бюджетного планирования. Такая политика поможет стабилизировать состояние компании и увеличить ее ликвидность.

Что это такое

Ликвидными считаются такие активы, которые можно в кратчайшие сроки и с наименьшими затратами обратить в денежные средства. При этом и сами деньги входят в данную категорию. Их ликвидность близка к 100%. Они являются самыми ликвидными не только потому, что вовлечение их в оборот требует минимум времени, но и потому, что их можно использовать в любой момент для выполнения экономических действий. Под экономическими действиями подразумевают продажу, покупку, удовлетворение потребностей и желаний населения, а также выплату долгов.

Естественно, помимо денег, к числу ликвидных активов относятся:

- Акции;

- Облигации;

- Краткосрочные ценные бумаги гос. значения;

- Определённые виды векселей;

- Золото;

- Средства, находящиеся на счетах до востребования;

- Различные виды имущества, которые при необходимости можно быстро реализовать.

Также ко всему вышеперечисленному можно добавить:

- Депозитные вклады в кредитных организациях;

- Новые и пролонгированные займы, используемые для погашения ранее взятых кредитов;

- Иностранная или другая валюта, полученная в кредитной организации;

- Иностранная валюта с ограниченной конвертацией;

- Денежные средства, находящиеся на корреспондентских счетах;

- Учтённые векселя и другие банковские задолженности, имеющие 30-дневный срок погашения;

- Натуральные драгоценные камни.

Уровни ликвидности акций

Акции по ликвидности можно разделить на следующие категории:

- ликвидные,

- условно ликвидные,

- низколиквидные,

- неликвидные.

Условно ликвидные акции — это акции, которые не котируются на бирже, но имеют привлекательность для инвесторов.

Низколиквидные акции — это акции, которые торгуются на бирже, но имеют низкий спрос со стороны инвесторов. Это, как правило, бумаги малоизвестных компаний.

В зависимости от ликвидности акции делятся на несколько категорий.

Наиболее высоколиквидные акции — голубые фишки. Это самые популярные у инвесторов бумаги, по которым ежедневно совершается большое количество сделок на значительные суммы.

По данным на сентябрь 2023 года, в список голубых фишек Московской биржи входят акции 15 компаний:

- «ЛУКОЙЛ»

- «Газпром»

- Сбербанк

- «Норникель»

- «Магнит»

- «Татнефть»

- «Новатэк»

- «Сургутнефтегаз» АП

- «Полюс»

- «Роснефть»

- «Интер РАО»

- «Яндекс»

- «Русал»

- «Алроса»

- МТС

На текущий момент это самые ликвидные акции российского рынка. При этом они могут меняться в зависимости от ситуации на рынке.

Далее идут бумаги второго эшелона с менее высокой ликвидностью, акции третьего эшелона с невысокой ликвидностью и небольшим количеством сделок. Бумаги малоизвестных компаний, которые не популярны у инвесторов и практически не продаются на бирже, иногда относят к акциям четвертого и пятого эшелонов. Наименее ликвидные бумаги — это, как правило, малоизвестные региональные компании с небольшой капитализацией, например, «Ставропольэнергосбыт» и Туймазинский завод автобетоновозов.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Разница между высокой и низкой ликвидностью

Ликвидность акций отражает надежность компании. На длинном горизонте ликвидные акции несут меньшие риски для инвесторов и позволяют получать устойчивый доход. Котировки таких бумаг в долгосрочной перспективе, как правило, растут, по ним обычно выплачиваются дивиденды, а компании-эмитенты крайне редко разоряются.

Приобретение же низколиквидных акций требует от инвестора знаний фондового рынка и опыта. Такие инвестиции могут принести убытки и даже привести к полной потере вложений. Однако краткосрочно они могут показать высокую доходность, например, на позитивных новостях от компании.

Показатели ликвидности

Важнейшими показателями ликвидности являются:

- объем торгов,

- уровень спреда.

Спред — наглядный показатель ликвидности акций. У высоколиквидных бумаг он, как правило, составляет сотые доли процента, гораздо реже — десятые доли процента. У бумаг с низкой ликвидностью спред может достигать целых процентов.

Объем торгов во многом зависит от спроса на бумаги конкретной компании. Высокий спрос обычно наблюдается на акции компаний, хорошо известных рынку, стабильных и перспективных

Также важно, чтобы компания регулярно выплачивала дивиденды, была финансово устойчивой и развивалась поступательно. Помимо этого, объем торгов определяется количеством акций компании в свободном обращении

Активы по степени ликвидности группировка

Степень конвертируемости актива показывает скорость его превращения в деньги. Обычно этот период рассчитывается как количество дней, т.е. чем меньше дней требуется фонду для конвертации в деньги, тем более ликвидным он становится.

Безопасность может быть разделена на три типа:

- Высоколиквидные, со сроком реализации до одного месяца;

- Среднеликвидные, со сроком конвертации от одного до шести месяцев;

- Неликвидные, реализация через шесть и более месяцев;

- Неликвидные, реализация только в виде целого портфеля ценных бумаг.

Определяется тремя факторами, которые обычно используют для его измерения:

- Коэффициент абсолютной ликвидности. Показатель рассчитывается как отношение высоколиквидных бумаг к текущим обязательствам.

- Показатель быстрой ликвидности. Представляет собой отношение высоколиквидных ценных бумаг и краткосрочной задолженности к остальным текущим обязательствам.

- Показатель текущей ликвидности. Можно посчитать отношение оборотных бумаг к текущим обязательствам.

Обычно на российском финансовом рынке используются показатели текущей ликвидности и быстрой ликвидности. Для каждого из этих параметров нормальное значение равно 2, а для другого — 1.

Высоколиквидные активы

К высоколиквидным активам относится все, что уже существует в денежной форме или может быть быстро обращено обратно в деньги.

Группа абсолютно ликвидных доходов обычно включает в себя следующее:

- Денежные средства и их эквиваленты;

- Капитал на счете в Центральном банке;

- Иностранная валюта;

- Государственные облигации;

- Природные драгоценные камни;

- Драгоценные металлы;

- Краткосрочные кредиты надежным заемщикам;

- Долговые ценные бумаги с коротким периодом обращения;

- Акции, обращающиеся на вторичном рынке.

Эта группа инструментов характеризуется способностью быстро конвертироваться в деньги после приобретения. Обычно высоколиквидные активы по умолчанию обозначаются индексом A1.

Я бы утверждал, что высоколиквидные фонды нельзя объединять с группой фондов, необходимых для непосредственного управления финансовым учреждением.

Быстро конвертируемые финансовые элементы делятся на два подуровня:

- ВЛА-1;

- ВЛА-2.

Первый уровень средств включает:

- Чеки;

- Наличные;

- Деньги на счетах филиалов организации

Быстро конвертируемые средства 2-го уровня подразделяются на следующие:

- ВЛА-2А. К первому уровню высоколиквидных активов относят долговые бумаги, эмитированные странами с оценкой 2. Данный вид капитала учитывается лишь в том случае, если коэффициент обесценивания находится на уровне менее 10 процентов.

- ВЛА-2Б. Второй уровень включает покрытые ипотекой бонды, выпущенные компаниями, не являющимися резидентами. Кроме этого, сюда же относят простые акции. Коэффициент обесценивания таких инструментов не должен быть более 20 процентов.

Среднеликвидные активы

Средства, которые конвертируются в наличные без значительных финансовых потерь, называются среднеликвидными.

Они включают в себя :

- Все формы дебиторской задолженности;

- Запасы продукции на складе.

Низколиквидные активы

Труднореализуемые средства по отношению к пассивам — это вид активов, которые трудно конвертировать в денежные средства.

Большинство экспертов относят их к низколиквидным инструментам:

- Дебиторская задолженность со сроком погашения более 1 года;

- Безнадежные долги;

- Неликвидные ценные бумаги;

- Просроченные судебные решения;

- Налоги на приобретенные ценные бумаги;

- 50% гарантий и поручительств, предоставленных банковским учреждением, со сроком погашения более 1 года;

- Долгосрочные инвестиции в различные инструменты рынка капитала.

Существует индекс под названием A3, который отражает тип низколиквидных финансовых активов.

Неликвидные активы

В этой группе недвижимости есть средства, которые трудно конвертировать в полноценный денежный поток.

Как правило, включает в себя:

- Офисные здания,

- Мебель,

- Компьютеры и аксессуары,

- Банковское и кассовое оборудование,

- Программное обеспечение,

- Права аренды на помещения.

Бухгалтерский баланс

Под ликвидностью баланса подразумевается способность предприятия рассчитаться со своими денежными обязательствами при помощи аналогичных по срочности активов. Баланс делится на:

- Активы. Состоят из ресурсов, материальных ценностей, технологий производства. Иначе говоря, из всего, что способно приносить прибыль. Сюда относятся следующие активы:

- Ликвидные (денежные средства, акции и прочие финансовые инвестиции);

- Быстрореализуемые (готовая продукция на складах);

- Труднореализуемые (земельные участки, здания, товарные знаки, патенты и др.);

- С низкой степенью реализации (сырье, запасы, оборудование).

- Пассивы. Состоят из:

- Срочных долговых обязательств, срок погашения которых меньше трёх месяцев (оплаты поставщикам, налоговых выплат, заработной платы работникам);

- Краткосрочных пассивов со сроком погашения до одного года (кредитов, отсроченных задолженностей поставщикам);

- Долгосрочных пассивов (со сроком погашения более одного года);

- Постоянных пассивов (собственного капитала, доходов будущих периодов).

Ликвидность активов как экономический термин

Почти все финансовые инструменты в бизнесе имеют определенную стоимость. Абсолютно любая собственность компании, будь то продукция или интеллектуальный труд, может быть выражена в денежном эквиваленте.

Рыночная ликвидность характеризуется способностью фонда быть проданным без существенной потери денежных средств. Другими словами, ликвидность можно рассматривать как способность компании с минимальными затратами конвертировать весь капитал в твердые денежные средства в объеме, достаточном для обеспечения основных кредитных обязательств.

Как правило, наиболее конвертируемыми являются те фонды компании, которые в любой момент времени могут выполнить все ее финансовые обязательства, включая расходы, выплаты по кредитам и облигациям.