Быстрореализуемые активы А2 — это

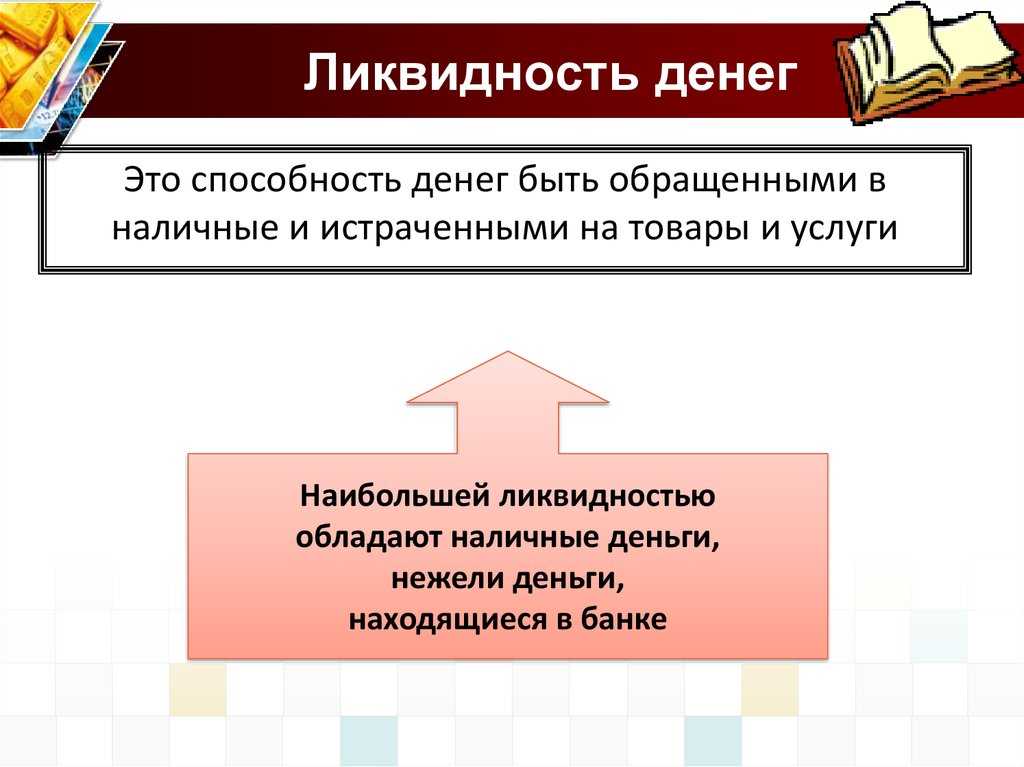

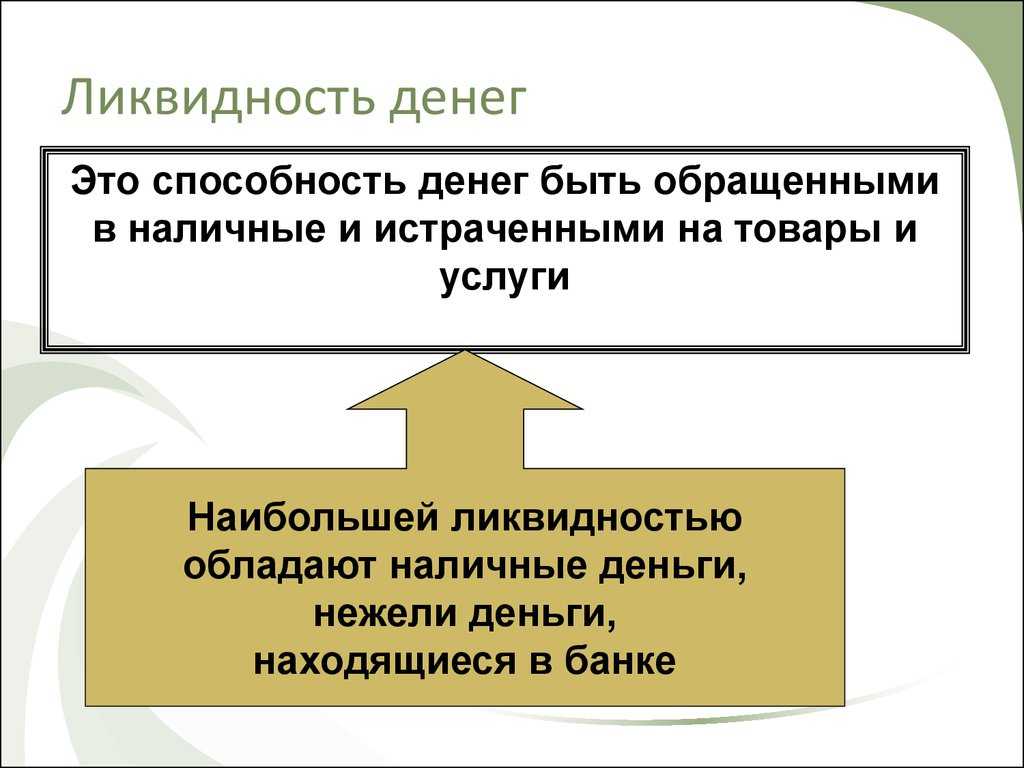

Быстрореализуемые активы представляют собой любой вид активов, находящийся в форме наличных средств, либо такие, которые за короткий период времени могут быть конвертированы в наличку. Под данный критерий подходит довольно большое количество авуаров из разных типовых категорий. В чем же заключается преимущество подобных сбережений? Их можно использовать для финансирования расходов в любой момент. Данный вид сбережений еще хорош тем, что его можно использовать в различных чрезвычайных ситуациях. Частное лицо может неожиданно столкнуться с такой проблемой как безработица. Быстрореализуемое имущество можно продать в максимально короткий период, а полученные деньги можно использовать как источник дохода до тех пор, пока частное лицо не решит проблему, связанную с отсутствием работы. Ярким примером таких активов может быть банковский текущий счет, с активными остатками средств. Статья на cryptopilot.ru расскажет о том, что такое быстрореализуемые активы и что к ним относится.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

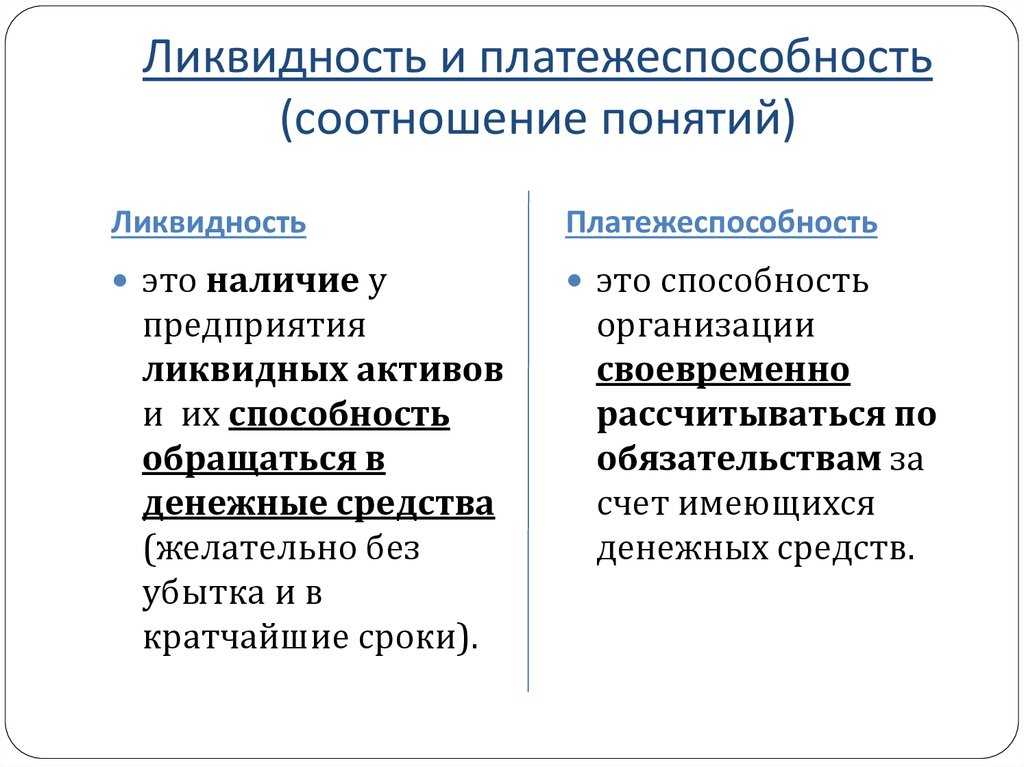

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности. После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

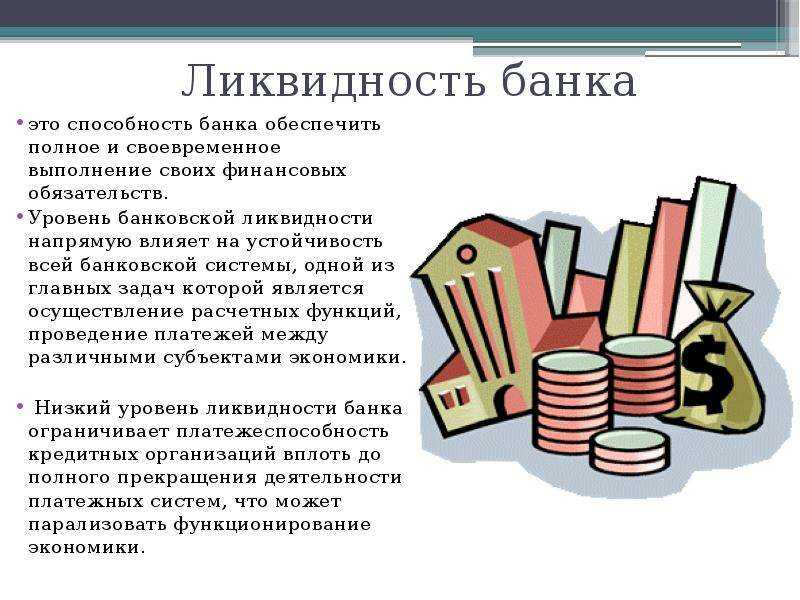

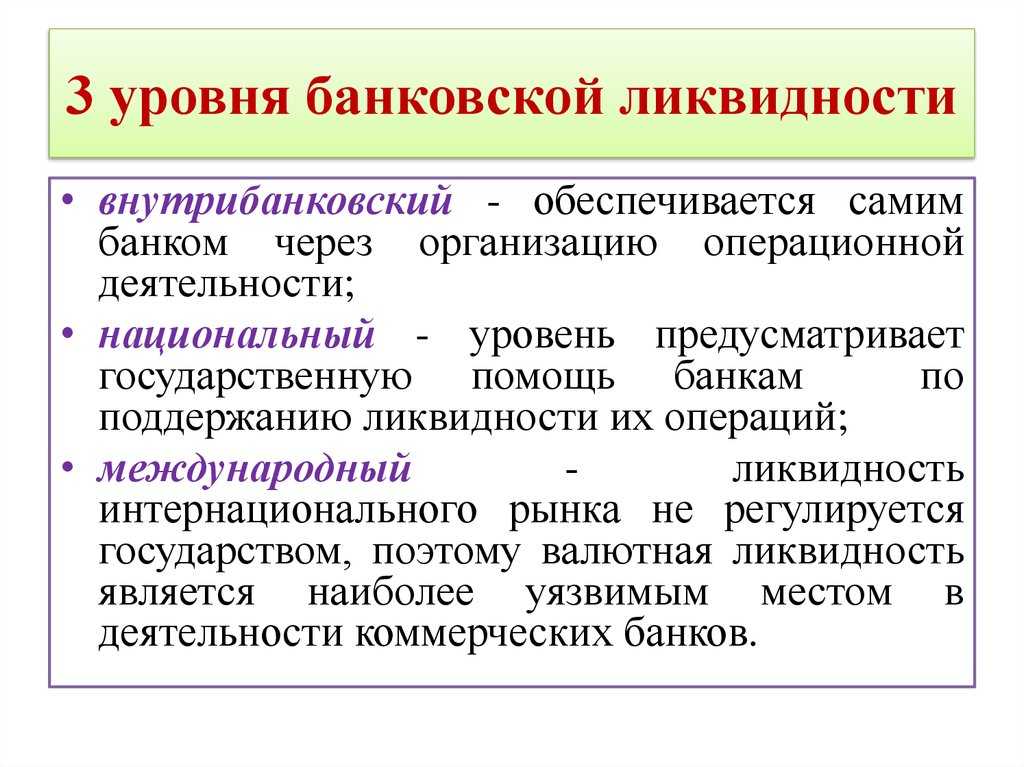

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

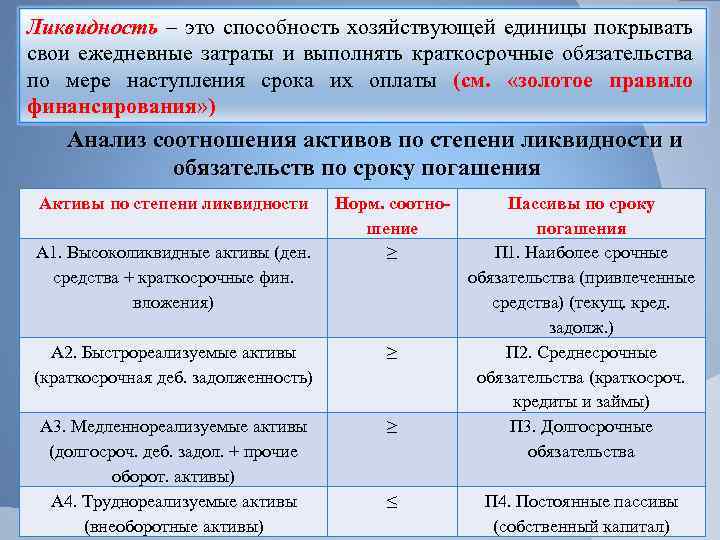

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

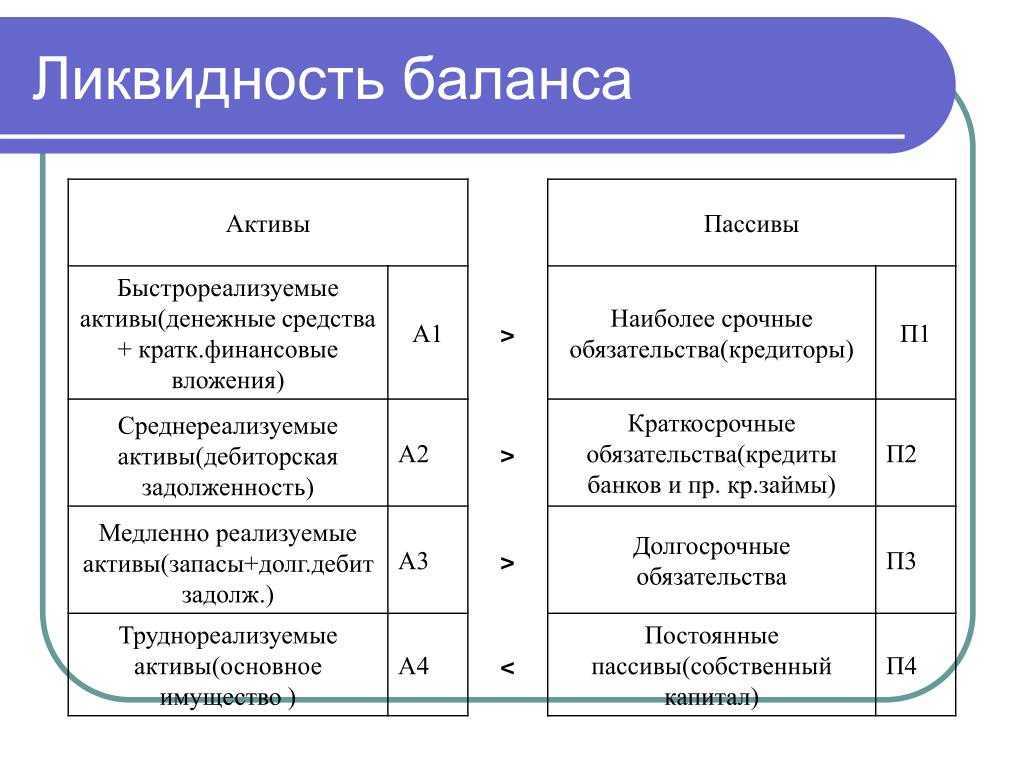

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

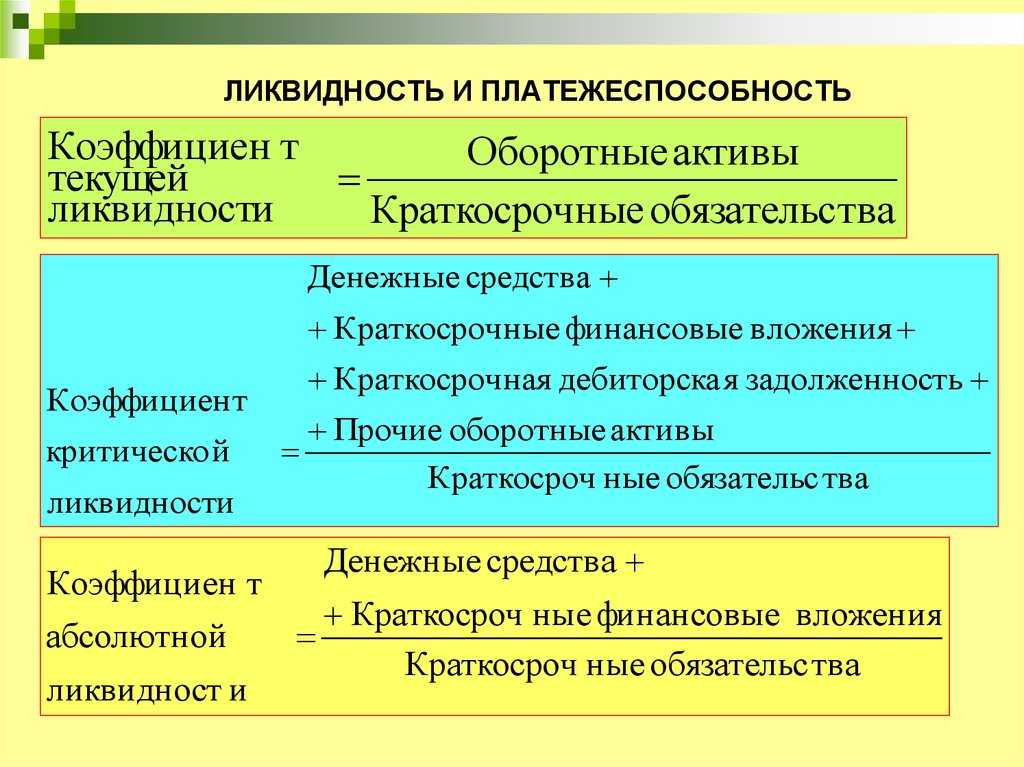

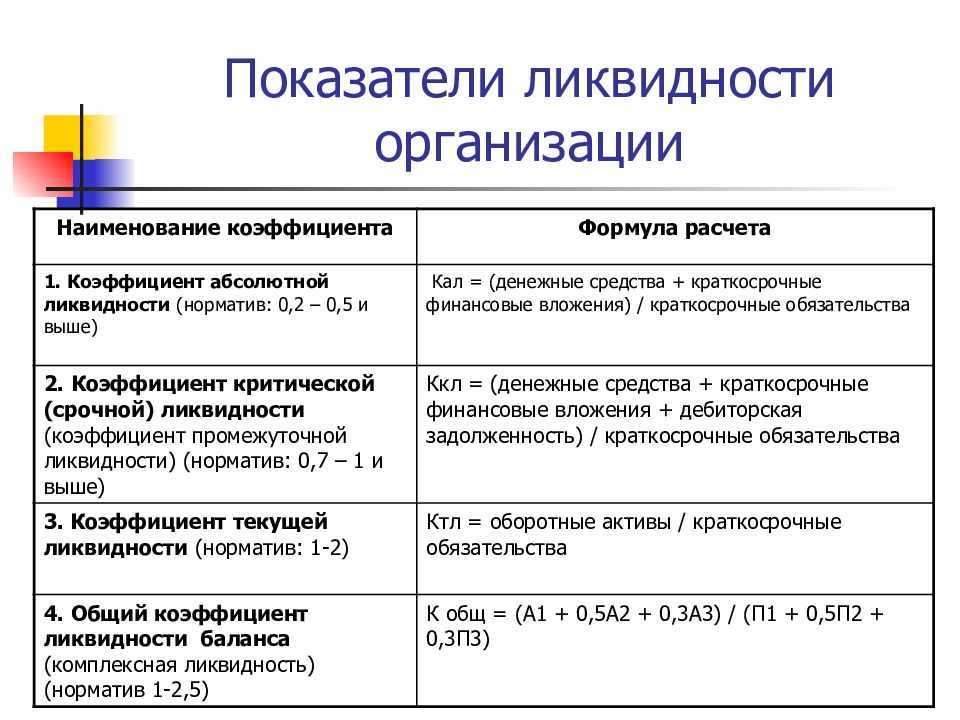

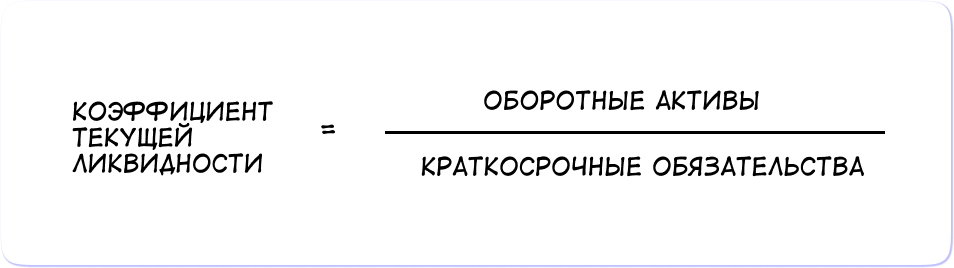

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

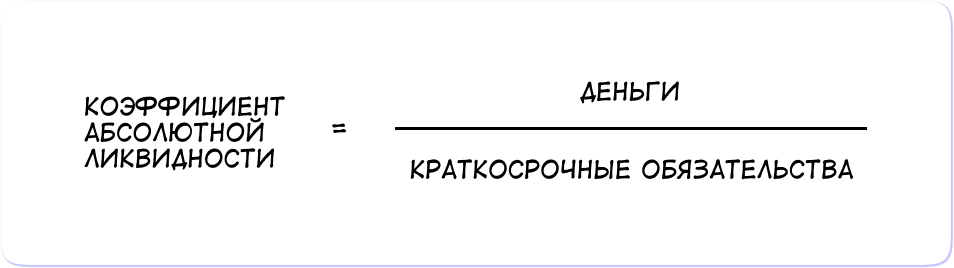

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Классификация активов по степени ликвидности: А1, А2, А3, А4 и их отличительные черты

Активы подлежат классификации по степени ликвидности. Что характерно, именно по этому принципу, в порядке возрастания ликвидности, они систематизированы и представлены в обновленной форме бух. баланса. Ранжирование активов по группам, а также их распределение по строкам бух. баланса показано далее в таблице.

| Классификация активов по степени ликвидности | ||

| Группа | Отличительные признаки | Как рассчитать показатель по бух. балансу |

| А1 (наиболее ликвидные) | Наибольшая скорость реализации | Стр. 1250 + 1240 |

| А2 (быстро ликвидные) | Достаточно большая скорость реализации | Равнозначен стр. 1230 |

| А3 (медленно ликвидные) | Медленная реализация, занимающая длительное время | Стр. 1210 + 1220 + 1260 + 12605 |

| А4 (трудно реализуемые либо трудно ликвидные) | Реализуются сложнее всего, с трудностями | Равнозначен стр. 1100 |

Таким образом, труднее всего обратить в деньги именно активы из группы А4. К ним обычно относят внеоборотные активы, дебитор. задолженность со сроком загашения через год после отчетной даты (НА, ОС, долговременные финансовые вложения, незавершенное строительство).

Трудно ликвидные активы А4 в бух. балансе: строки, примеры, формула для калькуляции

Трудно ликвидные активы отображены в бух. балансе по Разделу I («Внеоборотные активы»). К ним относят: НМА, итоги исследований, НПА, МПА, ОС, инвестиции в мат. ценности, отложенные налог. активы, финансовые вложения, прочее. Их построчное распределение представлено в следующей таблице.

|

НМА |

Итоги исследований, разработок |

НПА |

МПА |

ОС |

Доходные вложения в МЦ | Финанс. вложения | Отложен. налогов. активы |

Прочие

ВА |

| Стр. 1110 | Стр. 1120 | Стр. 1130 | Стр. 1140 | Стр. 1150 | Стр. 1160 | Стр. 1170 | Стр. 1180 | Стр. 1190 |

Использованы сокращения: НМА – нематериальные активы, ОС – основные средства, НПА – нематериальные поисковые активы, МПА, соответственно, – материальные производственные активы, МЦ – материальные ценности, ВА – внеоборотные активы.

К НМА можно отнести, к примеру, произведения литературы и науки, предметы искусства и другие объекты интеллектуальной собственности. К НПА – право на проведение поиска и разведки месторождений полезных ископаемых, а также их оценке. МПА – это ОС, которые используются при поиске полезных ископаемых (транспортные средства, специальное оборудование, иное). В качестве ОС можно назвать здания, теплосети, внутрихозяйственный дороги, хоз. инвентарь.

Доходными вложениями признаются ОС, которые передаются сторонним юрлицам напрокат, в аренду, т. е. с целью получения материальной выгоды. К финансовым вложениям можно причислить депозиты, ценные бумаги. Соответственно, отложенные налоговые активы – это определенная отсроченная часть налога на прибыль, понижающая размер этого же налога к уплате в следующих периодах. Под «прочими ВА» (стр. 1190) подразумевают те активы, которые не вошли по тем либо иным причинам в выше названые категории. Например, к ним можно отнести стоимость молодых многолетних культур, которые на текущий момент не подлежат эксплуатации.

Чтобы рассчитать значение А4 по бух. балансу, требуется суммировать показатели всех строк по ВА, к примеру:

Итоговая сумма по Разделу I отображается в строке 1100. Это суммарная величина ВА, которые имеются у предприятия. По сути, между А4 и стр. 1100 можно поставить знак равенства. Именно эта сумма используется далее при анализе ликвидности бух. баланса.

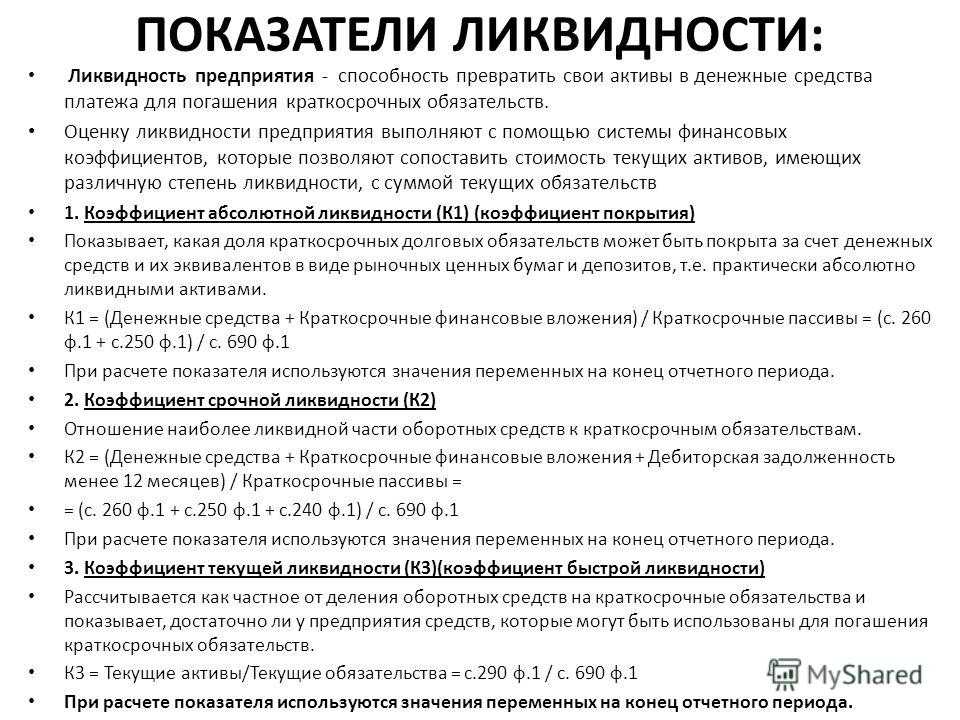

Показатели ликвидности: абсолютная и текущая ликвидность, коэффициент покрытия активов и их структура

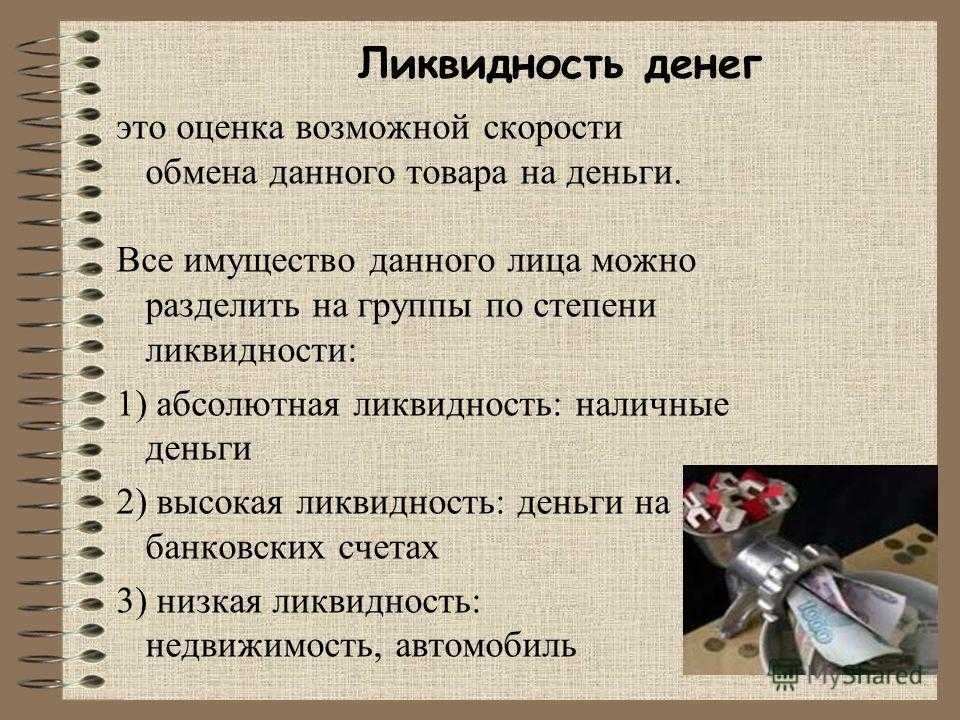

Ликвидность показывает, как быстро бизнес способен продать свои активы, чтобы рассчитаться с кредиторами. Какие-то активы можно превратить в деньги за пару дней или недель, а какие-то и за десять лет не продашь. В целом они делятся на четыре группы:

- Высоколиквидные активы — это те, которые максимально быстро превращаются в деньги: сами деньги (на счетах или в сейфе), депозиты, ценные бумаги, валюта.

- Быстрореализуемые активы — те, что превращаются в деньги за пару недель: дебиторка, товары высокого спроса.

- Медленнореализуемые активы — их продать сложнее. Например, запасы на складе, долгосрочная дебиторская задолженность.

- Труднореализуемые активы — их труднее всего продать по рыночной стоимости. Это основные средства: здания, оборудование, транспорт и так далее. А также нематериальные активы: авторские права, патенты, лицензии, программные продукты, бренд.

Для оценки ликвидности тоже есть свои коэффициенты. Рассмотрим каждый из них.

Коэффициент абсолютной ликвидности помогает понять, какую долю краткосрочных обязательств компания может погасить самым высоколиквидным активом — деньгами.

Норма для коэффициента абсолютной ликвидности — от 0,2. То есть хотя бы 20% всех обязательств бизнесу стоит держать в деньгах.

В другой статье мы подробнее разбирали, что такое коэффициент абсолютной ликвидности, как и зачем его считать.

Коэффициент текущей ликвидности показывает, хватит ли у компании денег погасить краткосрочные обязательства до конца отчетного года.

Для расчета коэффициента текущей ликвидности используют понятие оборотных активов. Кратко поясним, что это такое:

- Оборотные активы — те, которые полностью оборачиваются в течение года и приносят прибыль: деньги, запасы, дебиторская задолженность. Например, в производстве одежды ткань — это оборотное средство: купили ткань, пошили одежду, продали, получили деньги и снова купили ткань. Обернули, так сказать.

- Внеоборотные активы — те, которые используются больше года и теоретически могут приносить прибыль. К примеру, недвижимость, оборудование, земельные участки, транспорт, мебель, товарный знак, ценные бумаги. Допустим, станки — они работают годами и участвуют в производстве того, что приносит выручку.

Так вот, чтобы посчитать коэффициент текущей ликвидности, нужно разделить оборотные активы на краткосрочные обязательства.

Если получается коэффициент ниже 1,5 — у компании низколиквидные оборотные активы, их сложно и долго продавать, а это риски.

Если выше 2,5 — активов-то много, но используются они неэффективно. То есть могут приносить больше прибыли, но не приносят, потому что работают не в полную силу или вовсе простаивают.

Нормой же считается значение в диапазоне 1,5–2,5.

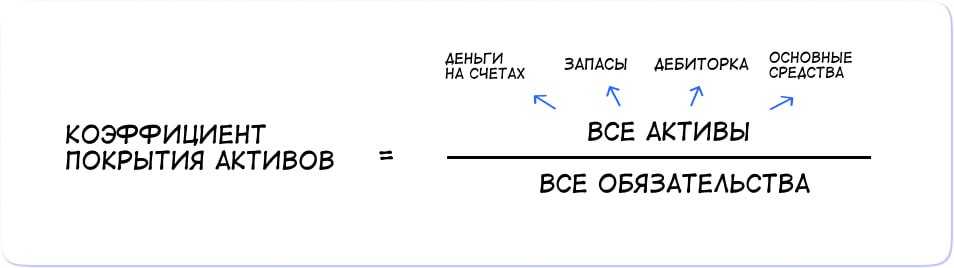

Коэффициент покрытия активов показывает, какую часть краткосрочных обязательств можно погасить вообще всеми активами. Считают так:

Для разных сфер норма показателя различается. Например, для промышленных предприятий — 2, а для сферы услуг — 1,5. Поэтому надо смотреть показатель не просто так, а в сравнении со средним по отрасли и в динамике: а как у других? почему у нас выше или ниже? почему раньше был таким, а сейчас другой, что изменилось?

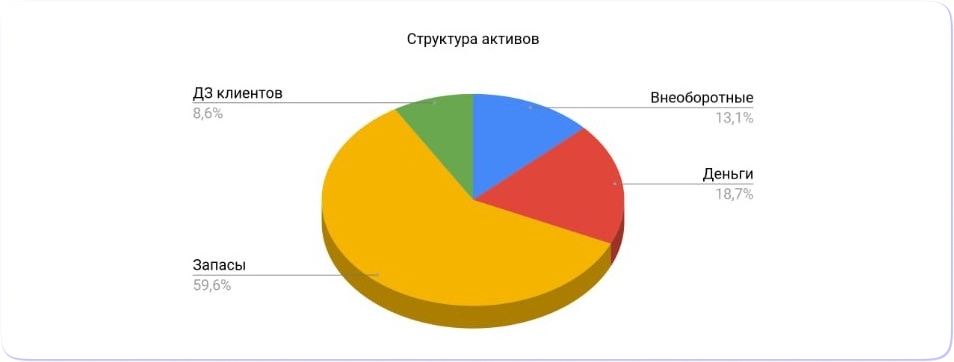

Структура оборотных активов — это круговая диаграмма, на которой видно, какая доля на какой вид активов приходится.

Все активы — это 100%. А дальше распределение такое:

- внеоборотные активы — это наименее ликвидные, их сложнее всего превратить в деньги;

- запасы — уже более ликвидны, но всё равно их достаточно сложно трансформировать;

- дебиторская задолженность — здесь уже проще;

- и деньги — тут вообще кайф.

Вот как выглядит диаграмма:

Пример структуры оборотных активов, где большая часть приходится на запасы

По диаграмме следует оценить, какую долю составляют наиболее ликвидные активы. Чтобы понять, нормальная это доля или нет, бизнесу нужно сравнить себя с конкурентами или отраслью в целом. К примеру:

- у стоматологий обычно дорогое оборудование, поэтому большая часть активов будет приходится на внеоборотные средства — тут это нормально;

- а у торговых компаний большая часть будет в запасах — здесь это окей, а огромное количество оборудования — уже нет.

Структуру активов рассматривают в динамике: если в прошлом месяце 50% всех активов приходилось на запасы, а в этом уже 60%, возникает вопрос: а что случилось? почему запасы растут? Проводить оценку необходимо каждый месяц.

Показатели платежеспособности и ликвидности не нужно вычислять вручную с калькулятором и пол-литрой — они автоматически считаются в управленческом балансе ↓

Пример анализа и оценки ликвидности баланса предприятия

Конкретный пример

Есть работающее предприятие по изготовлению пластиковых бутылок. Представим, что у него есть кредит, а также неоплаченный счёт поставщика пластика. Кроме того, предприятие арендует офис и производственные мощности.

В данном случае, выполнив анализ ликвидности, можно будет сказать, как быстро сможет предприятие рассчитаться с поставщиками, арендаторами, кредиторами и за счёт каких своих активов, если все они вдруг потребуют немедленной оплаты.

Именно это и характеризует данный показатель.

Другими словами, ликвидность — это показатель, который указывает на возможную скорость реализации активов предприятия разных групп для скорейшего погашения всех своих взятых обязательств.

Быстрореализуемые активы А2

В зависимости от того с какой скорость активы превращаются в денежные ресурсы, их можно классифицировать на 4 категории: А1, А2, А3 и А4. Быстрореализуемые активы А2 представляют собой сбережения, которые можно обналичить только по истечении конкретного количества времени. В такую группу можно отнести долг дебиторского характера, Платежи по такой задолженности должны быть осуществлены после отчетного числа в течение года. Некоторые авторы включают в такую категорию отгруженные товары и уже готовую продукцию. Ликвидность тех средств, которые были вложены в задолженность дебиторского характера зависят от того, насколько быстро в банке осуществляется оборот документов, также от скорости оформления этих документов, от форм расчетов, от того в какой срок банк предоставит коммерческий кредит, а также от платежеспособности банка. Чтобы определить текущую ликвидность необходимо сопоставить быстрореализуемые авуары и самые ликвидные средства с наиболее быстрыми обязательствами и пассивами краткосрочного характера. Исходя из текущей ликвидности, можно определить насколько предприятие платежеспособно на ближайший интервал времени.

Ликвидность подобных активов зависит как от факторов объективного характера, так и субъективного. Среди таких факторов можно перечислить организацию обращения вексельного типа, взаимоотношения с плательщиками, а также с их платежной способностью, от квалификации и профессионализма сотрудников предприятия, работающих в финансовой сфере.

Пример расчета платежеспособности бизнеса

Чтобы показать, как расчет платежеспособности выглядит в жизни и как понимать значения коэффициентов, рассмотрим весь процесс на условном примере ↓

Допустим, компания «Мыло» продает хозтовары и у нее накопилось долгов на 1 000 000 ₽ — это краткосрочная задолженность: кредиты и займы до года. При этом:

- Денег на счетах «Мыла» — 100 000 ₽. Это высоколиквидный актив, относится к оборотным средствам.

- Есть помещение, которое можно продать за 600 000 ₽. Быстро продать недвижимость не получится, так что это труднореализуемый актив, он относится к основным внеоборотным средствам.

- На складе лежит продукция на 400 000 ₽. Она пользуется высоким спросом, но одномоментно ее не продашь — это быстрореализуемый актив.

- В среднем за месяц генерится 500 000 ₽ выручки, а зарплата сотрудников и прочие операционные расходы за этот период составляют 200 000 ₽.

- Еще есть клиент, который должен 300 000 ₽, — это дебиторская задолженность. Он готов вернуть деньги в течение пары недель — быстрореализуемый оборотный актив.

Рассчитаем коэффициенты.

Коэффициент общей платежеспособности = все активы / все обязательства = (100 000 + 600 000 + 300 000 + 400 000) / 1 000 000 = 1,4.

Больше 1 — отлично. Если «Мыло» распродаст вообще всё, что есть, и вытрясет долг из клиента — сможет погасить обязательства и еще немного останется.

* * *

Коэффициент платежеспособности по текущим обязательствам = все обязательства / среднемесячную выручку = 1 000 000 / 500 000 = 2.

Если компания будет всю выручку отдавать кредиторам, то за два месяца рассчитается полностью. Неплохо!

Но надо же эти два месяца на что-то жить, поэтому выясним, за какое время получится покрыть долги, если «Мыло» будет оставлять себе часть выручки на текущую деятельность ↓

* * *

Мультипликатор Долг/EBITDA = все обязательства / операционную прибыль = 1 000 000 / (500 000 − 200 000) = 3,3.

Если «Мыло» будет продолжать работать в обычном режиме, то покроет свои долги за 3,3 месяца. Очень неплохо!

* * *

Коэффициент абсолютной ликвидности = деньги / краткосрочные обязательства = 100 000 / 1 000 000 = 0,1.

Компания всего 10% обязательств может покрыть деньгами. Это мало, норма — 20%. Значит, она абсолютно не готова к ситуации, когда все кредиторы вдруг потребуют отдать долги.

* * *

Коэффициент текущей ликвидности = оборотные средства / краткосрочные обязательства = (100 000 + 300 000 + 400 000) / 1 000 000 = 0,8.

Норма — 1,5–2,5. Значит, у компании мало ликвидных активов. Это рисковая ситуация — быстро погасить долги не получится.

* * *

Коэффициент покрытия активов = все активы / краткосрочные обязательства = (100 000 + 600 000 + 300 000 + 400 000) / 1 000 000 = 1,4.

Для сферы услуг нормальным считается 1,5. Опять видим, что у «Мыла» маловато активов.

Какие выводы можно сделать? В целом у «Мыла» всё неплохо, но не хватает активов, за счет которых можно быстро закрыть обязательства. Тут нужно думать, как нарастить активы и уменьшить обязательства. К примеру, посчитать, стоит ли рефинансировать долг с помощью другого кредита.

Как рассчитать

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Для чего он нужен и что обозначает

Разберемся, что обозначают полученные в примерах значения коэффициента. Очевидно, что более высокое значение коэффициента означает и более прочное финансовое положение. Нормальным в настоящее время считается показатель равный или более 1 (хотя отдельные источники предлагают брать как норму значение 0,8).

Он свидетельствует, что стоимость активов, которые можно быстро и (или) в скором времени реализовать, покрывает объем текущих обязательств компании либо превышает их.

Если показатель ниже, значит, компания может не успеть погасить текущую задолженность в короткий промежуток времени. Полученный в расчете коэффициент 1,91 свидетельствует о прочном финансовом положении. «Быстрые» активы покрыли текущие обязательства почти в два раза.

Говоря о полученных динамических значениях показателя из примера, отметим, что они высоки, как на начало года, так и на конец, хотя к концу года и произошло некоторое снижение (соответственно 5,16 и 4,18).

Текущие обязательства покрыты соответствующим видом активов в несколько раз. На первый взгляд, это положительный фактор. В то же время значение, превышающее 3, может свидетельствовать, например, о росте краткосрочной дебиторской задолженности, неэффективной работе финансовой службы с должниками, небрежно составленном бухгалтерском балансе, о проблемах в первичном учете активов компании.

Кроме того, большой объем денежных средств, находящихся не в обороте, а в кассе или на счетах, говорит о замедленном, неэффективном их использовании. В конечном итоге такая финансовая политика снижает прибыль компании.

Уменьшает коэффициент объем задействованных кредитных ресурсов, займов, обязательств перед контрагентами сроком менее года. Качество информации при определении коэффициента играет решающую роль. Так, недопустимо включать в расчет безнадежную дебиторскую задолженность, вложения в ценные бумаги, если быстрая ликвидность их представляется сомнительной; другие данные по активам, быстрая ликвидность которых подвергается сомнению.

Тезисно

- Коэффициент срочной ликвидности – один из важнейших финансовых показателей работы компании. Он исчисляется как отношение суммы быстроликвидных и высоколиквидных активов к текущим обязательствам. Расчет ведут по данным бухгалтерского баланса.

- В зависимости от целей анализа показатель исчисляют за определенный период либо в динамике: на начало и конец периода; за несколько лет. Он демонстрирует, во сколько раз «быстрые» активы покрывают текущие обязательства компании.

- Положительным считается значение, равное единице или превышающее ее. Значение, превышающее 3, может свидетельствовать о неэффективном использовании активов, замедлении их оборачиваемости, плохой работе с дебиторской задолженностью; ниже 1 — о высокой зависимости компании от краткосрочных кредитов и займов, не покрытых соответствующими ресурсами.

Анализ ликвидности баланса

- текущую ликвидность, свидетельствующую о способности фирмы оплачивать обязательства в ближайшее время к анализируемому периоду: если при этом выполняется А 1 +А 2 ≥ П 1 +П 2 , то положение фирмы устойчиво стабильно (А 4 ≤ П 4);

- перспективную, т. е. прогнозируемую ликвидность на базе сравнивания предстоящих операций: если А 3 ≥ П 3 , то А 4 ≤ П 4 ;

- недостаточность уровня прогнозируемой ликвидности;

- неликвидность баланса: А 4 ≥ П 4 .

Подобная оценка является весьма приблизительной, более детальный анализ ликвидности бухгалтерского баланса проводят при помощи расчетов специальных коэффициентов.

Оценка ликвидности баланса

Для осуществления анализа платежеспособности фирмы проводят разграничение балансовых статей:

- имущества по степени ликвидности – от быстрореализуемых до труднопродаваемых;

- пассивов – по срочности их погашения.

|

Активы |

Пассивы |

||||

|

№ строк баланса |

№ строк баланса |

||||

|

Наиболее ликвидные |

Наиболее срочные |

||||

|

Быстро реализуемые |

1510 + 1540 + 1550 |

||||

|

Медленно реализуемые |

1210 + 1220 + 1260 |

Долгосрочные |

|||

|

Трудно реализуемые |

Постоянные |

Оценивая ликвидность, сопоставляют значения каждой категории активов с подобной же группой источников. Например:

- при А 1 > П 1 можно говорить о достаточном количестве средств в компании для погашения по самым срочным обязательствам на дату составления баланса;

- А 2 > П 2 означает, что организация может стать платежеспособной совсем скоро при соблюдении условия своевременных расчетов с кредиторами и дебиторами;

- А 3 > П 3 говорит о предстоящей возможности повышения платежеспособности в период средней длительности оборачиваемости средств.

Исполнение перечисленных неравенств приведет к условиям, когда A 4 ≤ П 4 , а это указывает на соблюдение минимально допустимого уровня стабильности фирмы и имеющихся в собственности у компании средств.

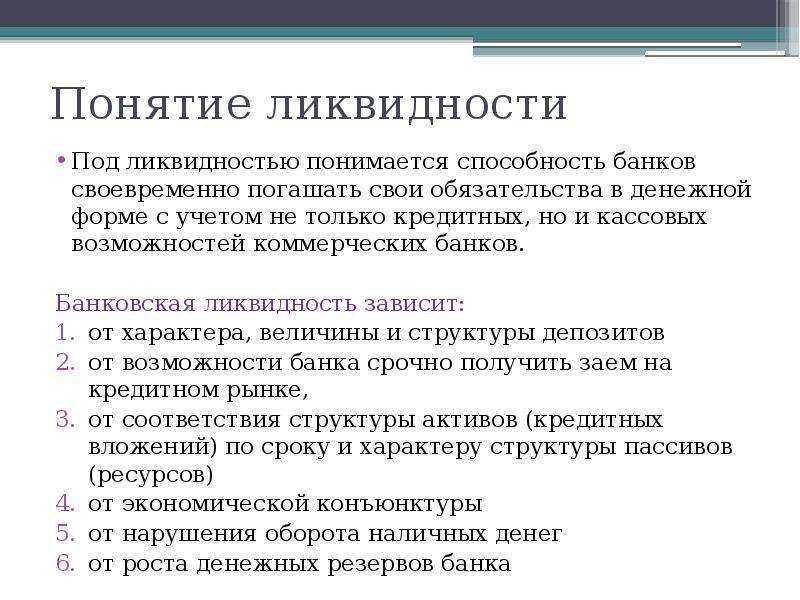

Ликвидность банка

Ликвидность банка – это его способность быстро и своевременно выполнить любые принятые на себя обязательства. Такой возможностью обладают банки, имеющие высоколиквидные вложения и резервы. При этом в качестве резервов могут выступать разные активы, например, акции и облигации.

Перефразируя простыми словами, банк не может выдавать кредиты всем без разбора, рассчитывая только на имеющиеся активы и средства собственных вкладчиков. Так как у банка должны быть свободные средства, которыми они погашают свои срочные обязательства. А также у банка должен быть капитал, который позволит эти вклады возвратить, если их затребуют раньше.

Поэтому банковские организации регулируются Центробанком. В случае если нормативы банком не соблюдаются, Центробанк штрафует кредитную организацию и выносит предупреждение. А если, это не поможет избежать следующих нарушений, то вообще лишает лицензии.

Быстрореализуемые активы в балансе

Существуют некоторые показатели, которые могут охарактеризовать финансовое состояние любой компании. Платежеспособность является одним из наиболее значимых показателей. Что представляет собой платежеспособность предприятия? Это возможность своевременного погашения платежных обязательств посредством денежных средств в наличной форме. Такие понятия как ликвидность и платежеспособность довольно схожи. Однако такое понятие как ликвидность считается более емким. Посредством ликвидности можно обрисовать не только положение текущих расчетов, но и возможные перспективы. Чтобы сделать анализ ликвидности баланса необходимо сравнить средства по авуару, которые классифицированы по разряду ликвидности. Группируются средства по мере убывания ликвидности. Необходимо учесть, что ликвидность текущих средств зависит от того, насколько своевременно осуществляется отгрузка товаров или продукции. Также зависит от того насколько быстрый платежный документооборот в банковском учреждении, насколько быстро оформляются различные банковские документы, от форм расчетов и многого другого.

Ликвидность представляет собой способность определенной компании:

- В случае если объем продаж начнет расти, предприятие должно увеличивать активы.

- Если возникают различные проблемы финансового характера, предприятие должно отреагировать на них как можно быстрее.

- Краткосрочные долги компания должна возвращать посредством преобразования авуаров в наличные средства.

Пассивы баланса можно классифицировать в зависимости от степени срочности оплаты:

- П1. В эту категорию входят самые срочные обязательства. К таким можно отнести кредиторскую задолженность.

- П2. В данную категорию входят активы краткосрочного типа. Они представляют собой краткосрочные средства, которые взяты взаймы.

- П3. В эту группу входят Долгосрочные пассивы. Это различные заемные средства, а также займы долгосрочного характера. Кроме того сюда можно отнести фонды потребления, оборот предстоящих периодов, резервы тех платежей, которым еще предстоит осуществиться.

- П4. Сюда относятся устойчивые активы.