Анализ бухгалтерского баланса на примере: предварительный этап

На предварительном этапе анализа бухгалтерского баланса необходимо выполнить следующие действия:

-

Ознакомиться с основными документами финансовой отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств и пояснительная записка.

-

Проверить правильность оформления и составления документов, а также соответствие их требованиям законодательства и стандартов бухгалтерского учета.

-

Провести горизонтальную и вертикальную анализ бухгалтерского баланса, то есть сравнить показатели баланса за разные периоды времени и определить их структуру.

-

Определить основные направления анализа, например, оценку активов, обязательств, ликвидности, финансовой устойчивости, рентабельности и динамики показателей.

-

Разработать план анализа, который будет включать в себя определение методов и инструментов анализа, а также порядок их применения.

-

Подготовить необходимые данные для анализа, такие как информация о финансовых результатах, структуре активов и обязательств, динамике показателей и т.д.

Ответы на часто задаваемые вопросы

Что такое оценка статей бухгалтерского баланса и для чего она нужна?

Оценка статей бухгалтерского баланса — это способы денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе.

Составление бухгалтерского баланса подчиняется ряду определённых требований и правил. В их число входит способ оценки той суммы, которая попадёт в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса. Это основа, без которой невозможно получить правильно составленную отчётность. Эти правила помогают сделать отчётность более достоверной, а также избежать штрафов за её искажение.

Анализ структуры бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе указывают стоимость имущества фирмы (нематериальных активов, основных средств, запасов и т. д.), а также сумму дебиторской задолженности. В пассиве отражают сумму собственного капитала фирмы и её кредиторской задолженности.

Ключевые аспекты анализа и оценки бухгалтерского баланса включают:

-

Изучение активов и пассивов. Важным моментом является сопоставление активов с обязательствами, чтобы определить платежеспособность предприятия.

-

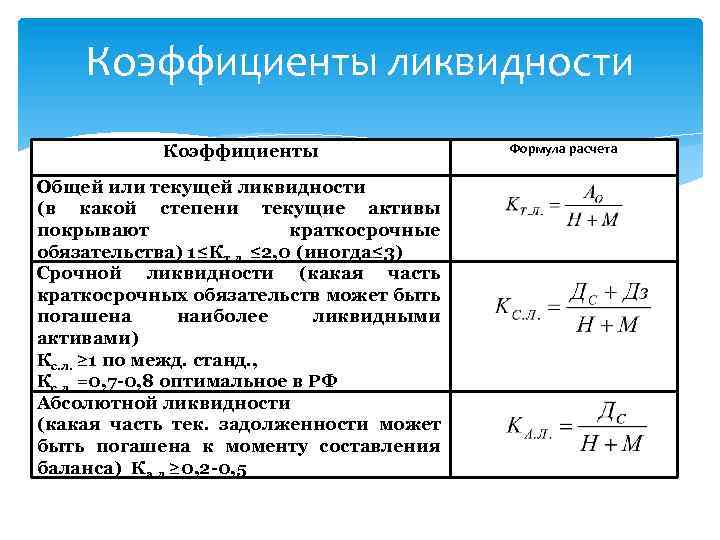

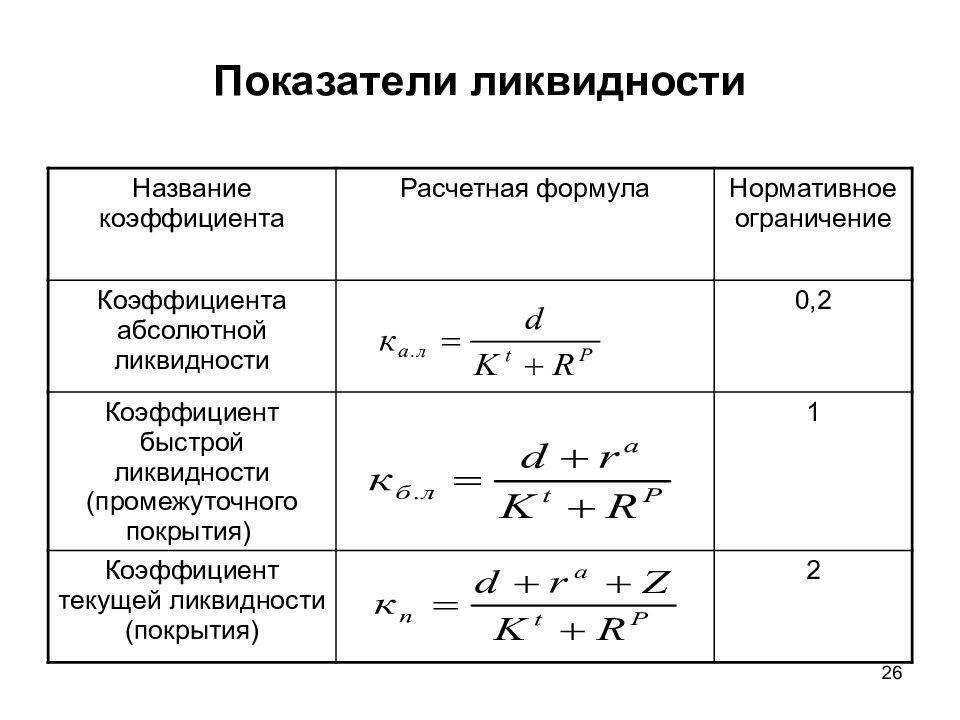

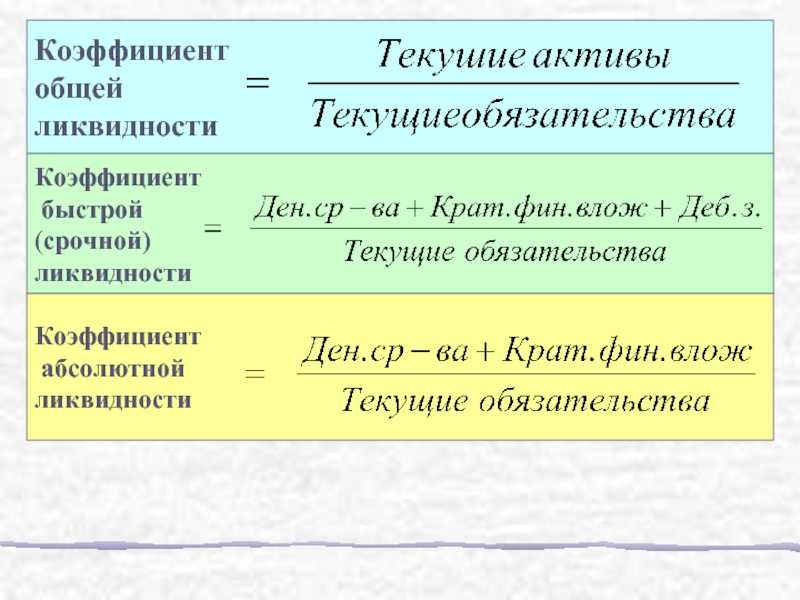

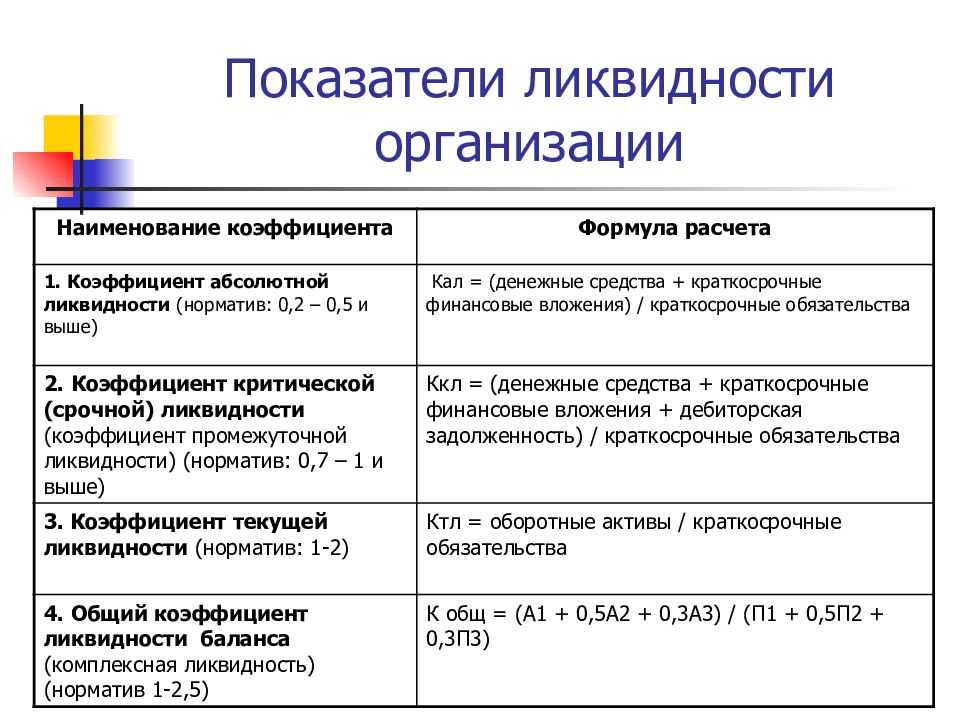

Оценка ликвидности. Ликвидность предприятия отражает его способность быстро и без потерь превращать активы в денежные средства. Для оценки ликвидности используются коэффициенты, которые рассчитывают соотношение между активами и обязательствами в зависимости от их ликвидности.

-

Анализ финансовой устойчивости. Финансовая устойчивость отражает способность предприятия выполнять свои обязательства перед кредиторами и инвесторами. Для анализа финансовой устойчивости используются показатели, которые измеряют долю собственного капитала в структуре пассивов и соотношение заемного и собственного капитала.

-

Определение рентабельности. Рентабельность показывает, насколько эффективно предприятие использует свои ресурсы для получения прибыли. Для определения рентабельности используются различные коэффициенты, такие как рентабельность активов, рентабельность продаж и рентабельность собственного капитала.

-

Исследование динамики показателей. Анализ бухгалтерского баланса включает также изучение изменений его показателей в динамике за определенный период времени. Это позволяет выявить тенденции и определить возможные проблемы в финансовом состоянии предприятия.

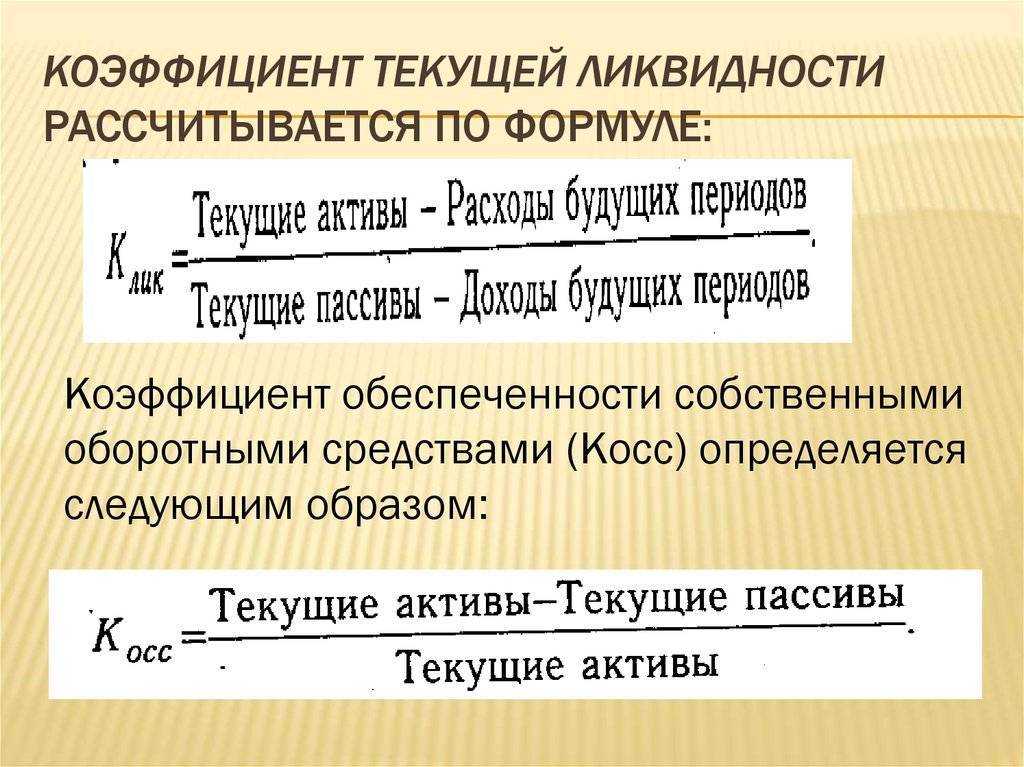

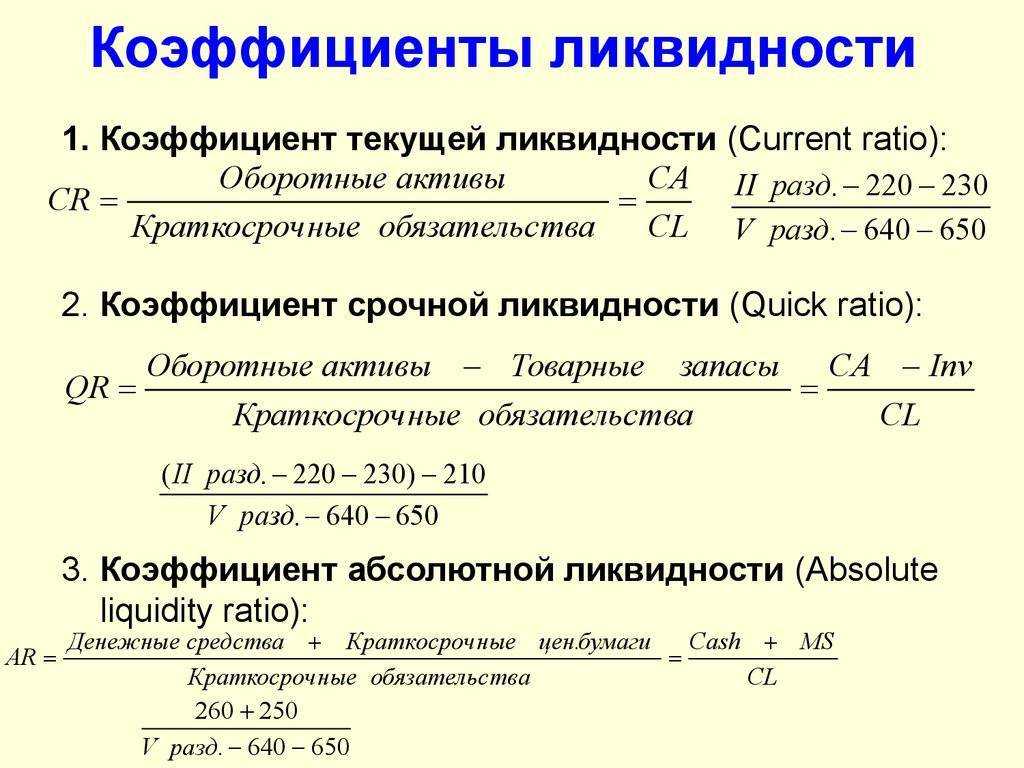

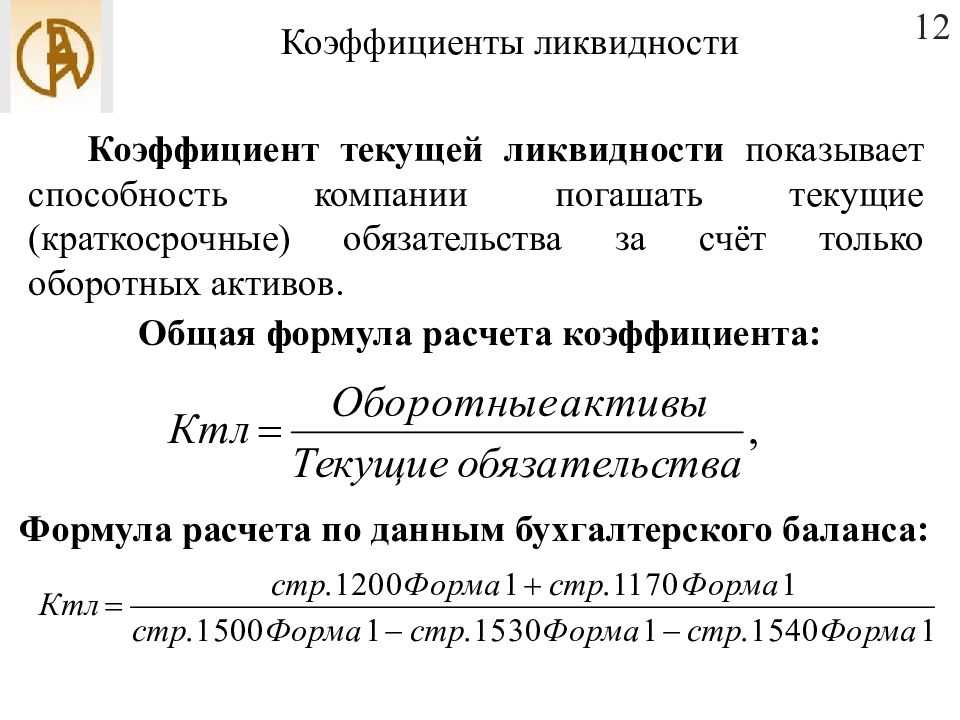

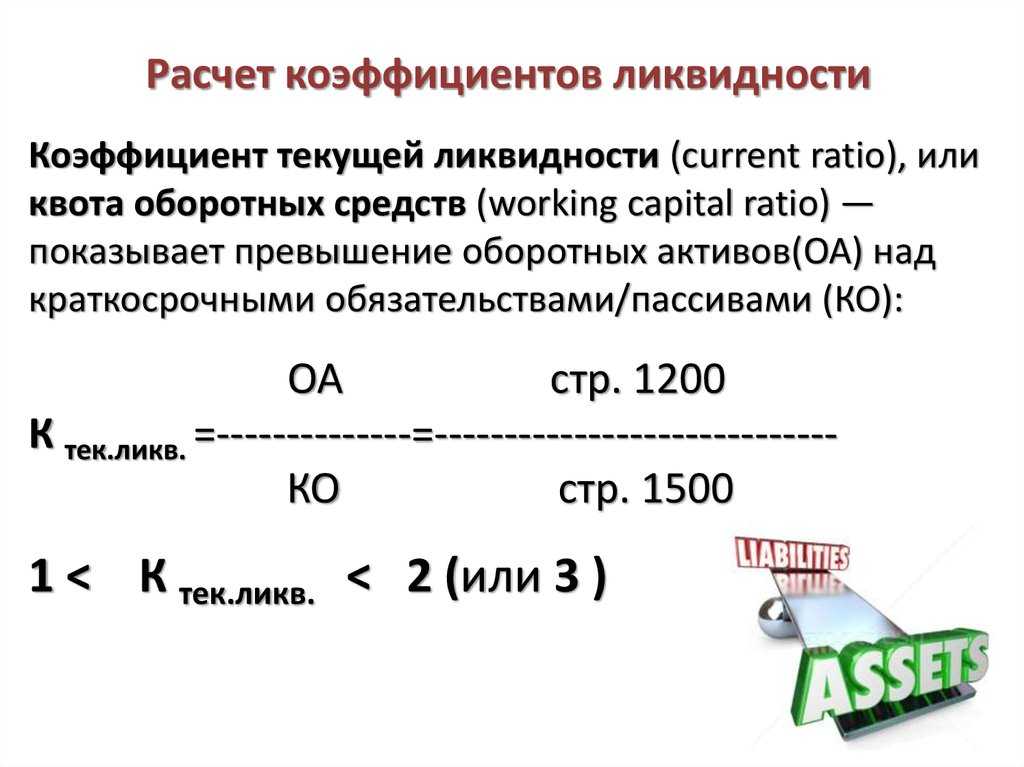

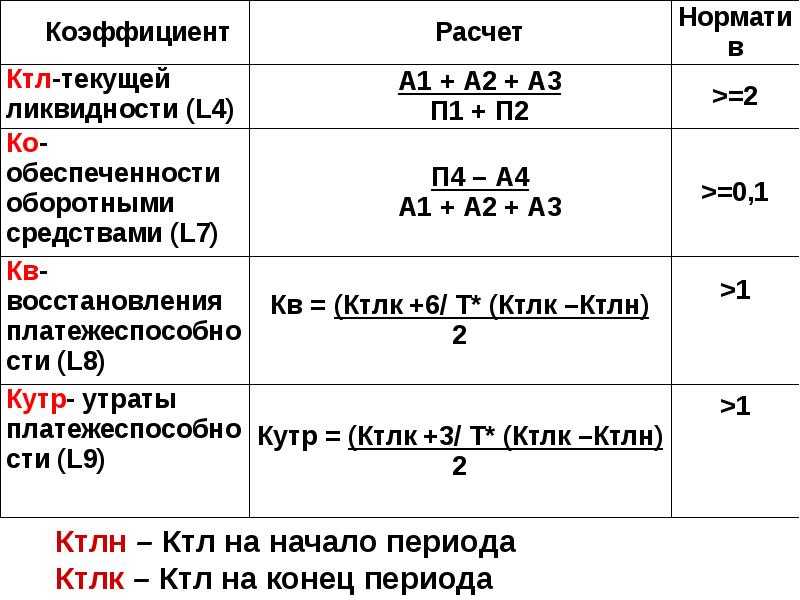

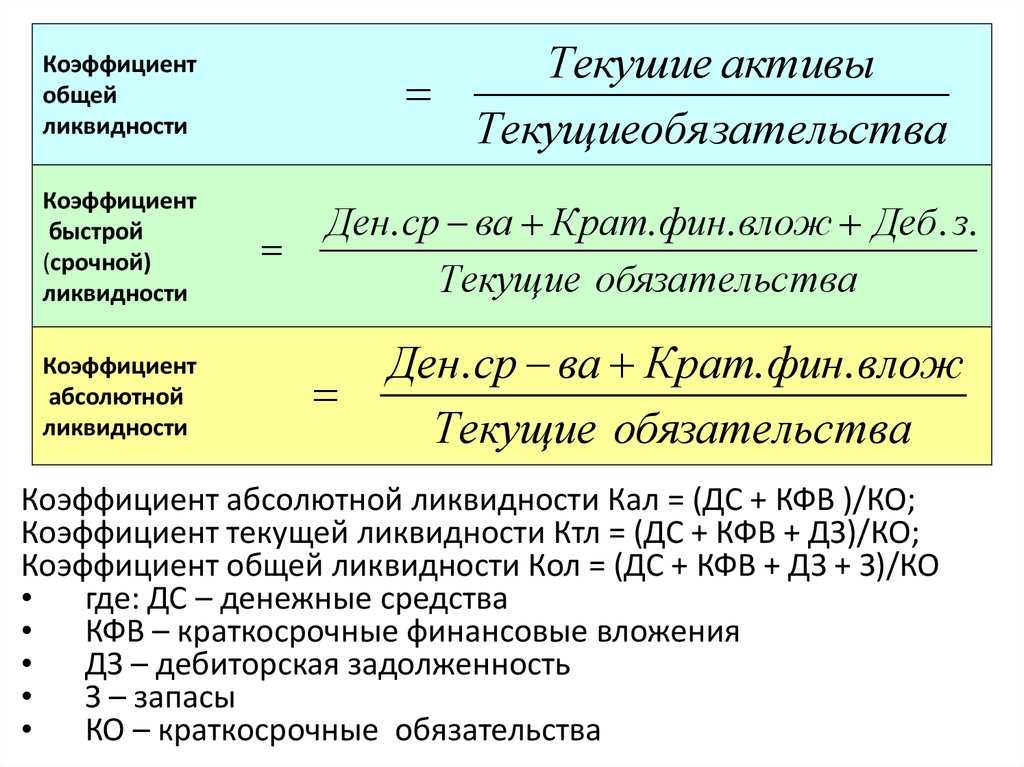

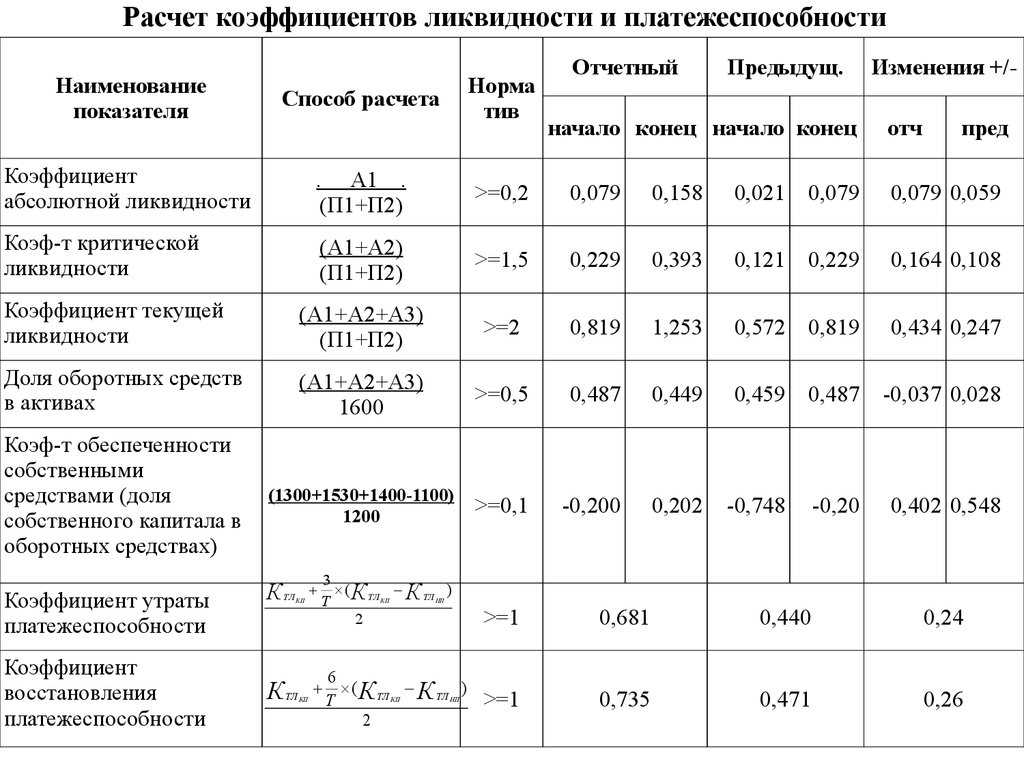

Коэффициент текущей ликвидности

Данный показатель определяет, в каком соотношении оборотные средства способны покрыть текущие долги.

Коэффициент текущей ликвидности определяется по формуле:

Kтл = А3/П3

Рассчитывая этот показатель обычно из суммы оборотных средств вычитают налог на добавленную стоимость за отчетный период и расходы последующих временных отрезков. Пассивы при этом уменьшаются на величину доходов за эти отрезки времени, сумму фондов потребления, зарезервированные расходы и платежи.

Часто используется показатель, который характеризует насколько предприятие обеспечено собственными оборотными активами. Существует два способа его вычисления.

В 1-ом способе из собственных средств вычитаются внеоборотные активы, а полученный итог делится на всю сумму оборотных средств.

Во 2-м способе из оборотных активов вычитаются краткосрочные обязательства, а итоговый результат также делится на сумму оборотных средств.

Этот коэффициент должен быть не меньше 0.1. Если же он все-таки менее 0.1, а Ктл<2, компания признается неплатежеспособной.

Если из двух условий выполняется только одно, то необходимо рассмотреть вопрос о восстановлении платежеспособности компании. Реально это сделать, если коэффициент текущей ликвидности заметно превышает установленное значение.

Расчет показателей ликвидности входит в состав модели Финоко: Финансовый анализ онлайн, и вы можете воспользоваться этой моделью бесплатно для расчета показателей за 1 год на основе данных бухгалтерского учета. Финансовый анализ на основе файла данных бухгалтерской отчетности – самый простой способ попробовать сервис Финоко в работе, но количество данных в составе бухгалтерской отчетности ограничено. Вы сможете на много больше, если воспользоваться модулем Финоко для 1С.

Формирование показателей для анализа бухгалтерского баланса организации

Показатели формируются при проведение следующих типов анализа бухгалтерского баланса:

-

Анализ структуры активов: изучение распределения средств между различными видами активов, такими как оборотные активы, основные средства, нематериальные активы и т.д.

-

Анализ структуры пассивов: изучение источников финансирования, включая собственный капитал, долгосрочные и краткосрочные обязательства.

-

Анализ ликвидности: определение способности организации быстро конвертировать свои активы в денежные средства для погашения текущих обязательств.

-

Анализ финансовой устойчивости: оценка способности организации поддерживать свою текущую деятельность и сохранять платежеспособность в долгосрочной перспективе.

-

Анализ рентабельности: измерение доходности активов, инвестиций и продаж.

-

Анализ оборачиваемости: измерение эффективности использования активов и управления оборотным капиталом.

-

Анализ денежных потоков: анализ движения денежных средств, включая источники поступлений и направления расходов.

-

Анализ финансовых рисков: оценка возможных потерь и угроз для финансового состояния организации.

Вертикальный анализ бухгалтерского баланса

Вертикальный анализ бухгалтерского баланса (также называемый структурным) позволяет определить долю каждого элемента хозяйственной жизни предприятия в его общей структуре. Каждый показатель статьи баланса при проведении вертикального анализа рассчитывается в процентах по отношению к тому же показателю в предыдущем периоде. Такой анализ помогает выявить следующие изменения, произошедшие в финансовом состоянии предприятия:

-

в какую сторону изменилась задолженность по отношению к кредиторам;

-

что стало с основными средствами и их амортизацией.

Алгоритм составления вертикального баланса организации:

-

обозначить сумму актива и пассива как 100%;

-

рассчитать для каждой статьи баланса её долю в общем значении показателей;

-

вычислить динамику изменений.

Вертикальный анализ баланса: пример

Вертикальный анализ может проводиться как для всего баланса, так и для отдельных его статей. Например, можно посмотреть, какую долю занимают оборотные активы в общей сумме активов, или какой процент составляют краткосрочные обязательства в общей сумме пассивов.

Пример вертикального анализа баланса:

Баланс компании ABC на 31 декабря 2023 года.

-

Активы:

-

денежные средства: 10 000;

-

дебиторская задолженность: 20 000;

-

запасы: 30 000;

-

основные средства: 50 000.

-

Пассивы:

-

кредиторская задолженность: 15 000;

-

долгосрочные обязательства: 10 000;

-

собственный капитал: 65 000.

Вертикальный анализ баланса компании ABC:

-

Активы:

-

денежные средства: 5%;

-

Дебиторская задолженность: 10%;

-

Запасы: 15%;

-

Основные средства: 25%.

-

Пассивы:

-

кредиторская задолженность: 7,5%;

-

Долгосрочные обязательства: 5%;

-

Собственный капитал: 32,5%.

Факторный анализ

Факторный анализ – метод, который позволяет находить взаимосвязи между набором факторов. Его используют, чтобы определить, как параметры влияют на результат.

С помощью факторного анализа можно предсказывать будущие значения на основе уже имеющихся данных. Алгоритм проведения факторного анализа состоит из 4 этапов:

-

Выбрать показатель для анализа и определить цель.

-

Определить факторы, которые влияют на результирующий показатель.

-

Провести расчёты для каждого из факторов и оценить результаты.

-

Сделать выводы и составить план действий.

Чтобы анализ был эффективным, лучше рассматривать значения за несколько периодов. Это позволит учесть сезонные колебания и другие закономерности.

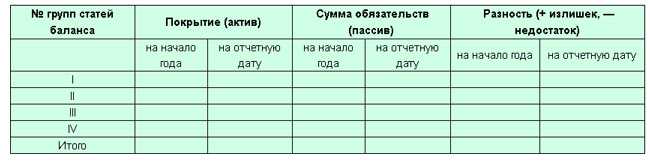

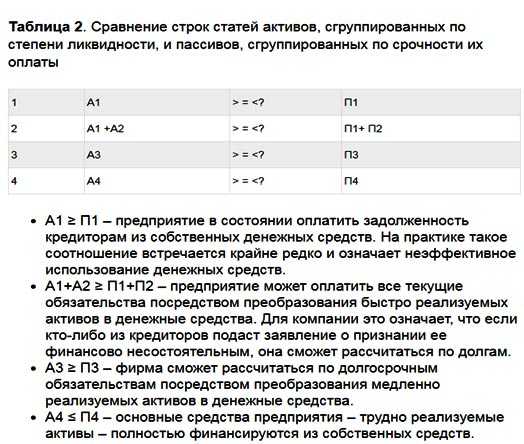

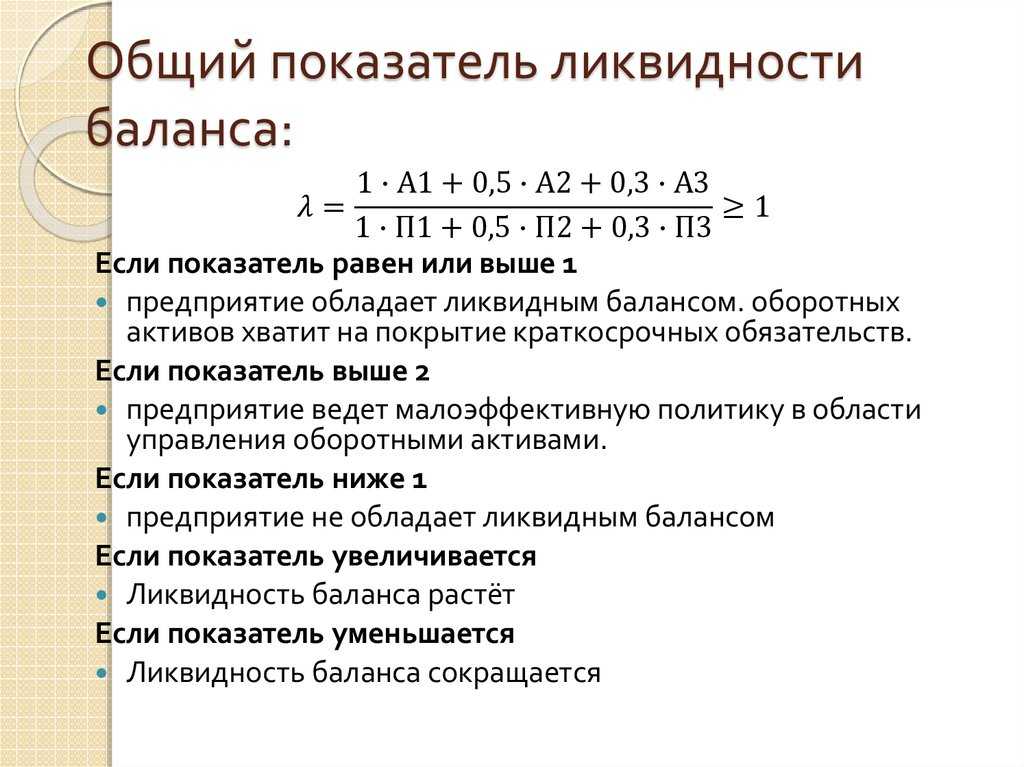

Каким способом ведется анализ ликвидности баланса?

Зная структуру, приведенную выше, можно совершить анализ. Необходимо сопоставить строки в соответствующих друг другу группах обеих частей баланса.

Итог будет положительным, если получается следующая картина:

При таких результатах в балансе отмечается абсолютная ликвидность.

- При совпадении первого неравенства можно говорить о том, что на момент составления бухгалтерской отчетности предприятие имело достаточно денежных средств для выполнения срочных обязательств.

- Второе условие наглядно показывает — в ближайшее 3-6 мес. текущая ликвидность уменьшится или увеличится.

- В случае выполнения третьего неравенства руководство компании может быть спокойно за свою платежеспособность на ближайший период, равный одному периоду оборачиваемости ОС.

- При А3 > П3, можно говорить о том, что соотношение платежей и поступлений позволяет в отдаленной перспективе выполнить долгосрочные обязательства. Такие значения автоматически ведут к выполнению последнего четвертого неравенства.

Если в одной из строчек наблюдается знак отличный от нормативного, фиксируется отклонение в большей либо меньшей степени.

Следовательно, подобные манипуляции с А и П баланса помогают выявить способность организации к выполнению обязательств в денежном эквиваленте на текущий момент, ближайшее будущее, составлять прогнозы на более продолжительный период.

Предварительно проводить анализ удобно с таблицей, приведенной ниже. В ее графы вписываются данные по активам и пассивам на начало и конец года. Сопоставив значения, вы сможете увидеть абсолютные величины излишков/недостатков на интересующий период, получить ориентировочное (приближенное) представление о платежеспособности и ликвидности фирмы.

Что такое ликвидные активы, в чем их ликвидность

Ликвидные активы — это финансовые ресурсы или активы, которые могут быть легко и быстро превращены в наличные деньги без существенных потерь в их стоимости. Ликвидные активы обычно используются для покрытия текущих обязательств и финансовых потребностей организации или индивида. Они обеспечивают доступность средств для расходов или инвестиций в случае неожиданных ситуаций или возникновения возможностей.

Примеры ликвидных активов включают:

- Денежные средства: Это наличные деньги и деньги, хранящиеся на банковских счетах, которые могут быть легко снятыми и использоваными.

- Краткосрочные инвестиции: Вложения в финансовые инструменты, такие как краткосрочные облигации или срочные депозиты, которые имеют срок погашения в течение года или менее.

- Банковские вклады: Суммы, размещенные на сберегательных счетах или депозитах в банке, которые можно легко снять или использовать для платежей.

- Ликвидные ценные бумаги: Это финансовые инструменты, такие как акции крупных публичных компаний, которые могут быть проданы на рынке с высокой ликвидностью.

- Депозитные сертификаты: Срочные депозиты в банке, которые имеют фиксированный срок и процентную ставку, но также могут быть легко проданы до срока с небольшими потерями.

Ликвидные активы играют важную роль в финансовом планировании и управлении рисками, так как они обеспечивают доступность средств в случае необходимости. Они также используются для расчета показателей, таких как коэффициент текущей ликвидности, который оценивает способность компании покрывать текущие обязательства с помощью ее ликвидных активов.

Что такое ликвидность активов

Ликвидность активов – это их способность превращаться в денежные средства. Учитывая, что уровень ликвидности имущества оценивается через их скорость оборота в деньги, именно денежные средства считаются абсолютно ликвидными активами.

Самым менее ликвидным из оборотных активов считают запасы (сырье, материалы, затраты в незавершенном производстве).

Актив российского Бухгалтерского баланса построен по принципу возрастания ликвидности – сначала идут внеоборотные активы, далее идут оборотные активы. Первые строки баланса (основные средства, нематериальные активы) считаются наименее ликвидными из всех активов.

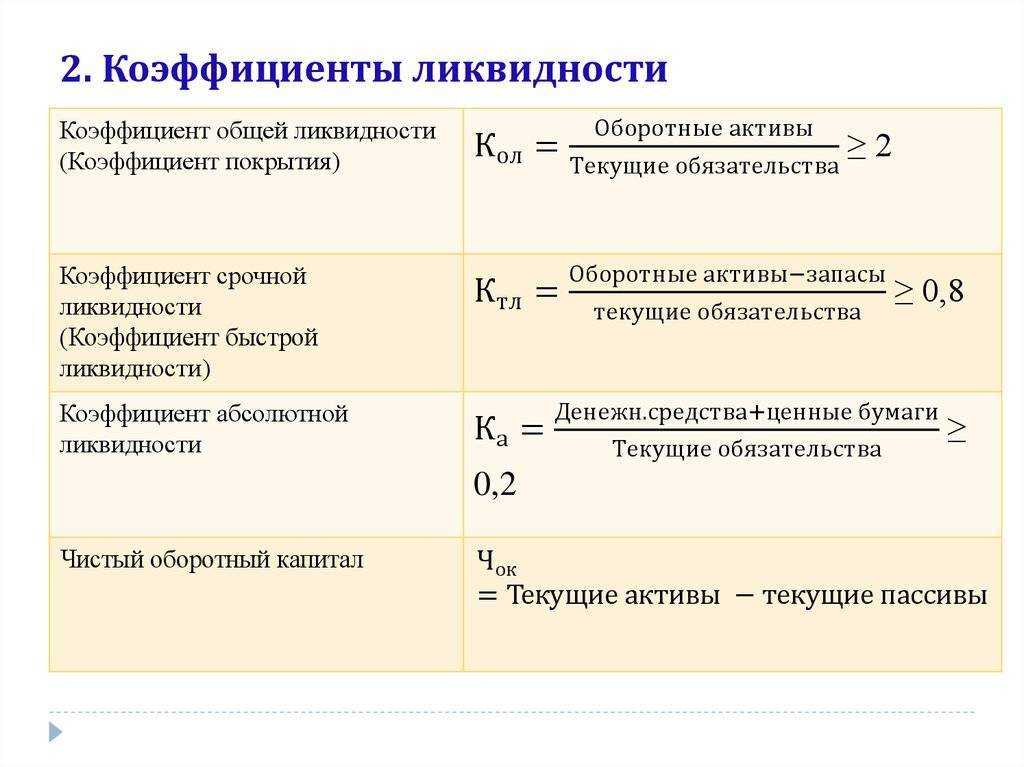

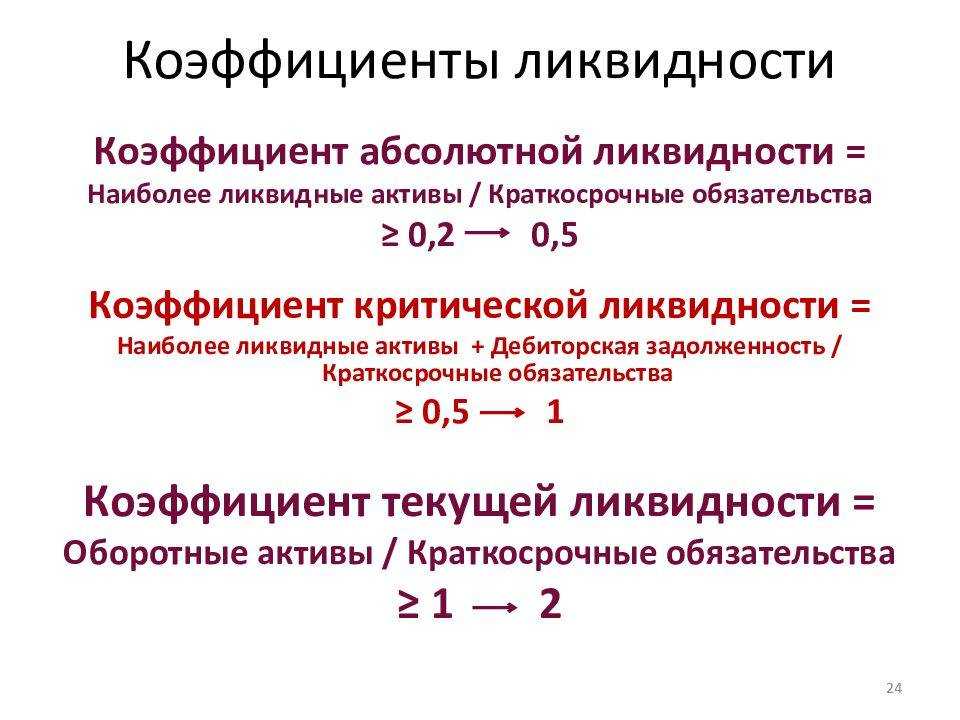

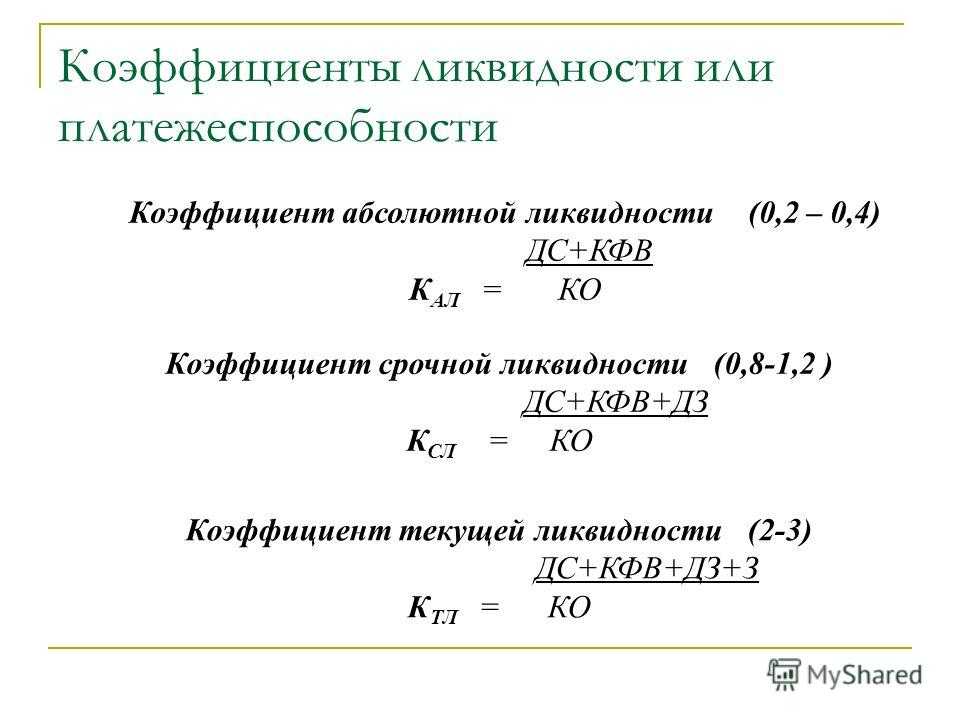

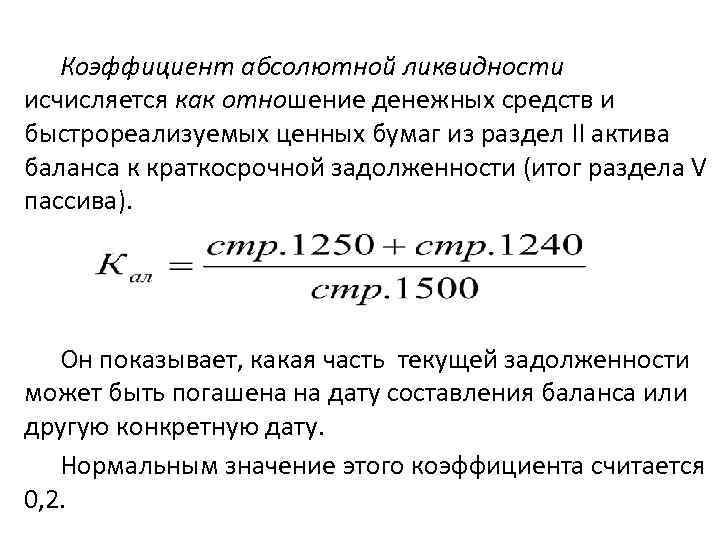

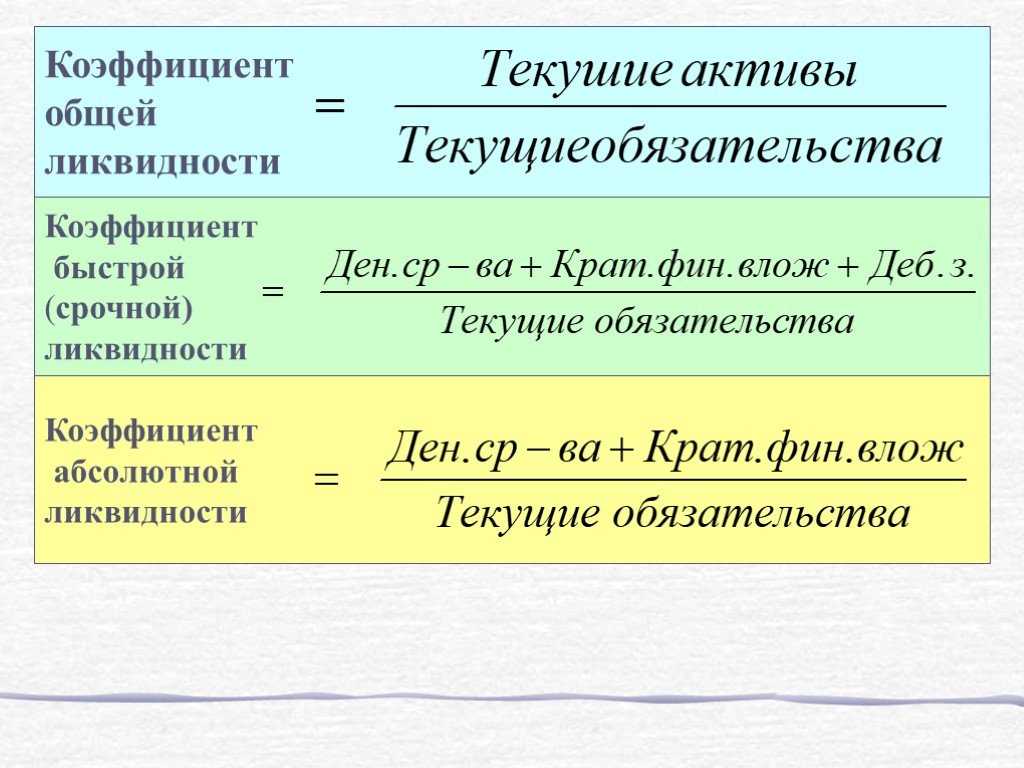

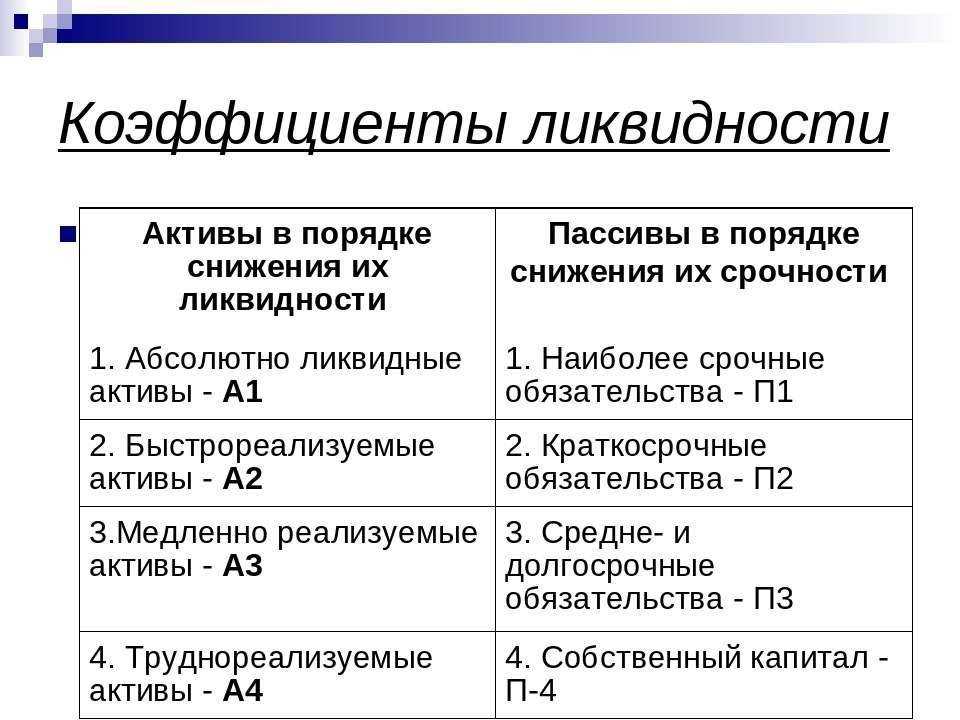

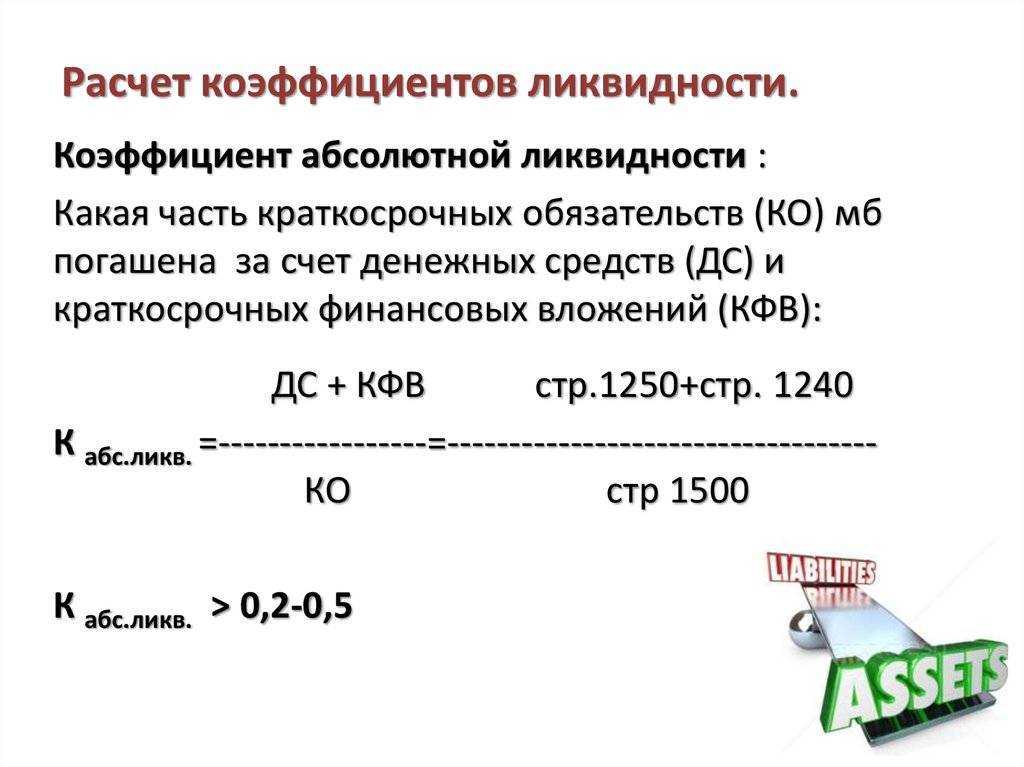

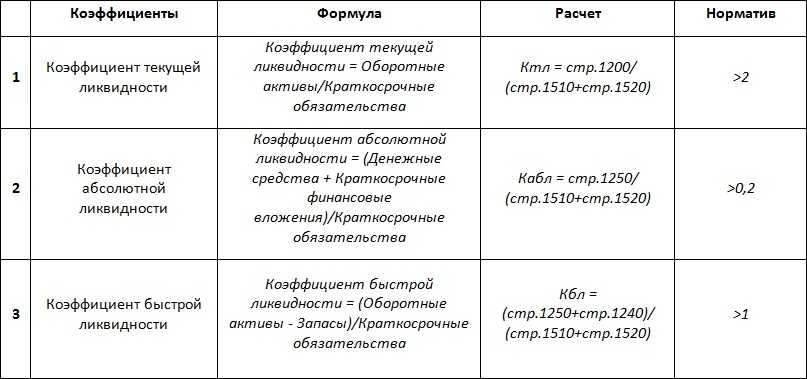

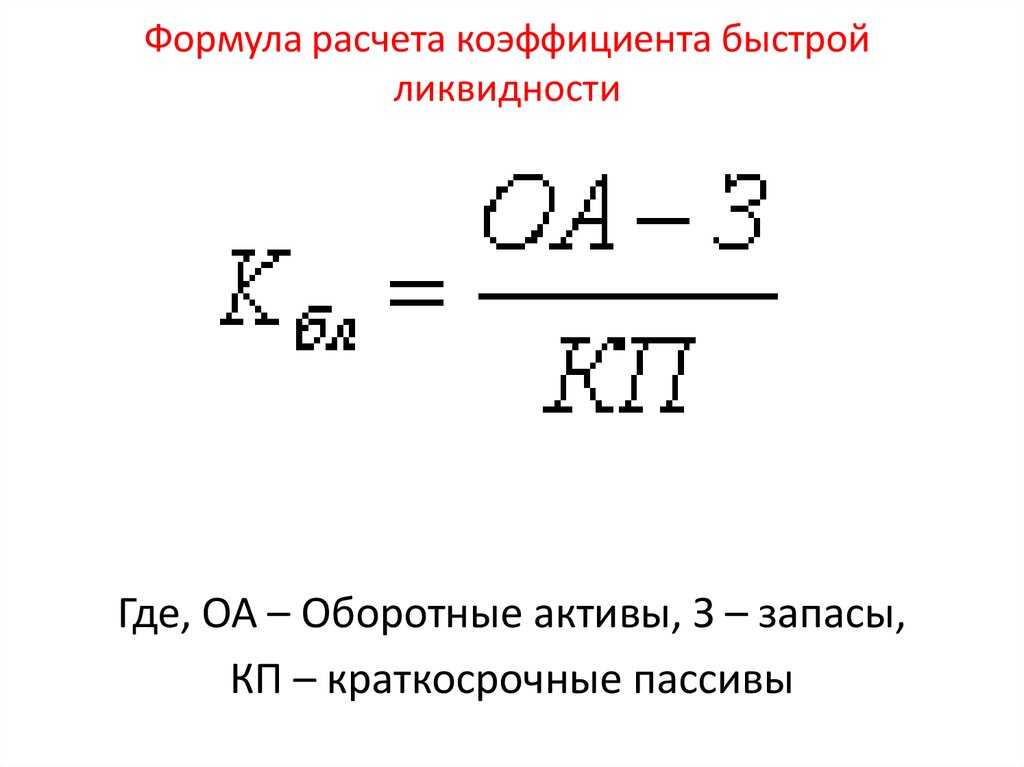

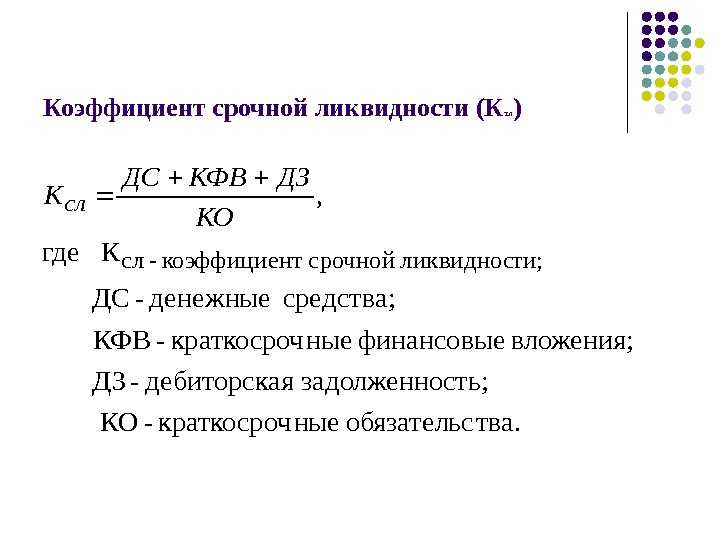

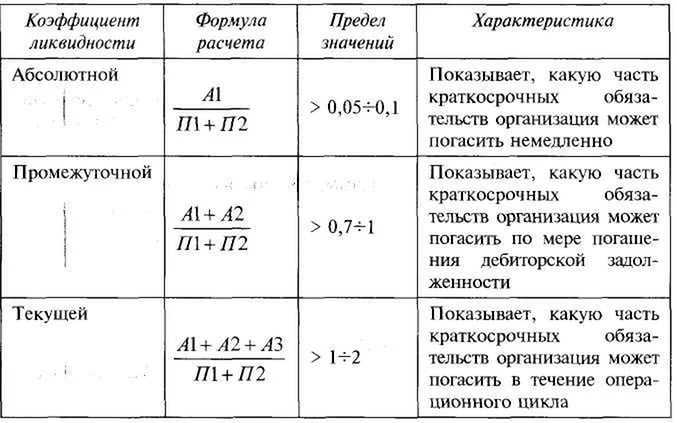

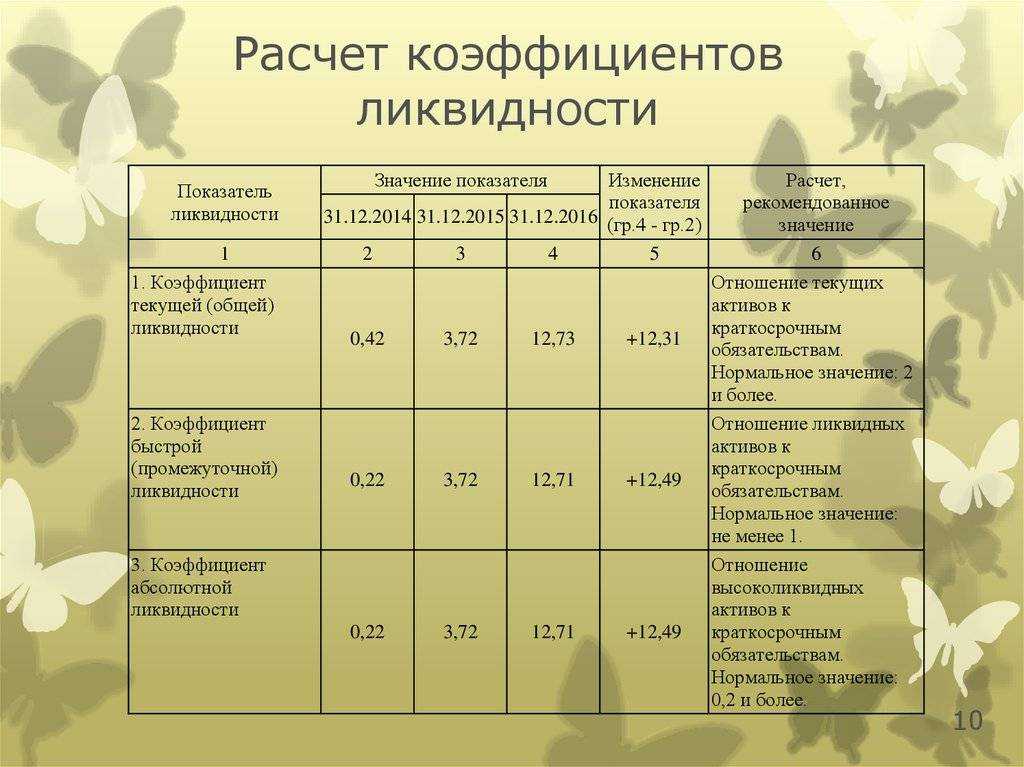

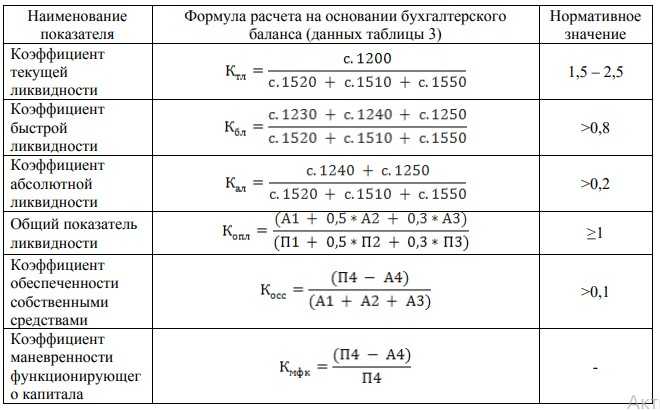

Для оценки степени ликвидности активов предприятия используют 3 коэффициента:

- коэффициент абсолютной ликвидности (отношение высоколиквидных активов, т.е. денежных средств и краткосрочных финансовых вложений к текущим обязательствам);

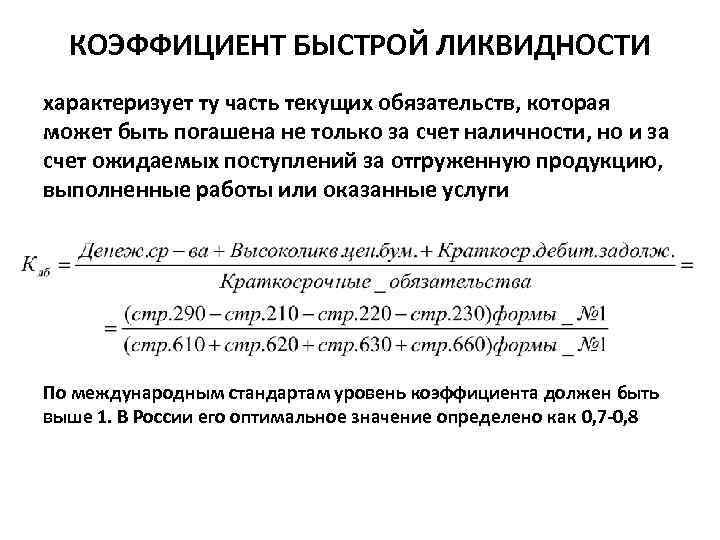

- коэффициент быстрой ликвидности (отношение высоколиквидных активов плюс краткосрочная дебиторская задолженность к текущим обязательствам);

- коэффициент текущей ликвидности (отношение оборотных активов к текущим обязательствам).

Наиболее распространение в российской и мировой практике получили коэффициенты текущей и быстрой ликвидности, нормальным значением которых считается не менее 2 и не менее 1 соответственно.

Примечание

- Что такое чистые активы

- Что такое текущие активы

- Что такое финансовые активы

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Абонентская задолженность

Суперфиций как альтернатива сервитуту

Жилое помещение

Чистые активы

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Что такое анализ бухгалтерского баланса

Бухгалтерский баланс отражает состояние имущества, собственного капитала и обязательств компании непрерывно нарастающим итогом с момента её создания.

Анализ бухгалтерского баланса помогает оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности, а также оценить структуру, размер и эффективность привлечения инвестиций.

Основными задачами анализа бухгалтерского баланса считаются:

- оценка имущественного положения предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценка возможности сохранения и наращивания капитала.

Отчёт о прибылях и убытках отражает результаты хозяйственной деятельности только за отчётный период. Этот отчёт демонстрирует уровень экономической эффективности деятельности предприятия, помогает выделять тенденции формирования показателей финансовых результатов и оценивать управленческие решения.

Анализ отчёта о прибылях и убытках помогает отслеживать, за счёт чего предприятие получает прибыль или убытки, а также определять динамику роста или падения прибыли.

Основными задачами анализа отчёта о прибылях и убытках считаются:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Бухгалтерский анализ может проводиться различными способами, в зависимости от того, какие задачи стоят перед бухгалтером.

Структура

Данный документ разделен на два крупных раздела — «Активы» и «Пассивы» (или «Капитал и обязательства»). Первая часть демонстрирует полный состав имущества всех видов, принадлежащего предприятию — начиная от производственных помещений, оборудования и заканчивая финансовыми средствами, лежащими на расчетных счетах.

Второй же раздел показывает, откуда были взяты деньги на приобретения имущества, описанного в активах — из личного капитала компании или с помощью заемных средств. То есть, активы и пассивы исходят один из другого и полностью взаимосвязаны. Потому цифры, полученные при подсчете обоих разделов, должны быть идентичными. Недаром же данный документ называется «балансом».

Перед тем, как проводить финансовый анализ баланса, нужно знать, что каждая из основных частей делится на несколько подразделов. Активы бывают следующие:

- внеоборотные — к этому подвиду относится имущество, которое предусматривает продолжительный эксплуатационный период и высокую цену. Например, здания, оборудование, долгосрочные инвестиции и т.п.;

- оборотные — в данный подраздел вносятся данные об расходных активах. То есть — находящихся в обороте. Это может быть производственное, запасы которых систематически пускаются в расход и снова восполняются закупками. Или денежные средства на расчетном счете.

Пассивы, в свою очередь, классифицируются на такие подразновидности:

- краткосрочные займы (или обязательства) со сроком возвращения, не превышающего одного года;

- долгосрочные, период погашения которых более года.

Еще существует подраздел «Резервы и капитал», демонстрирующий, какие денежные суммы вложили в компанию непосредственно акционерами.

Анализируем ликвидность предприятия с помощью относительных показателей

Способы бухгалтерского анализа

Горизонтальный анализ

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Вертикальный анализ

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса

Причины их изменения отображает факторный анализ.