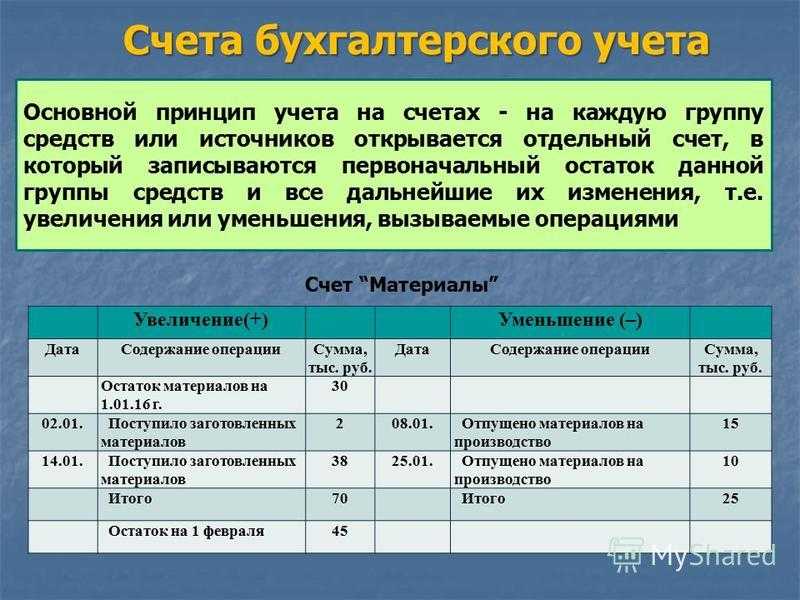

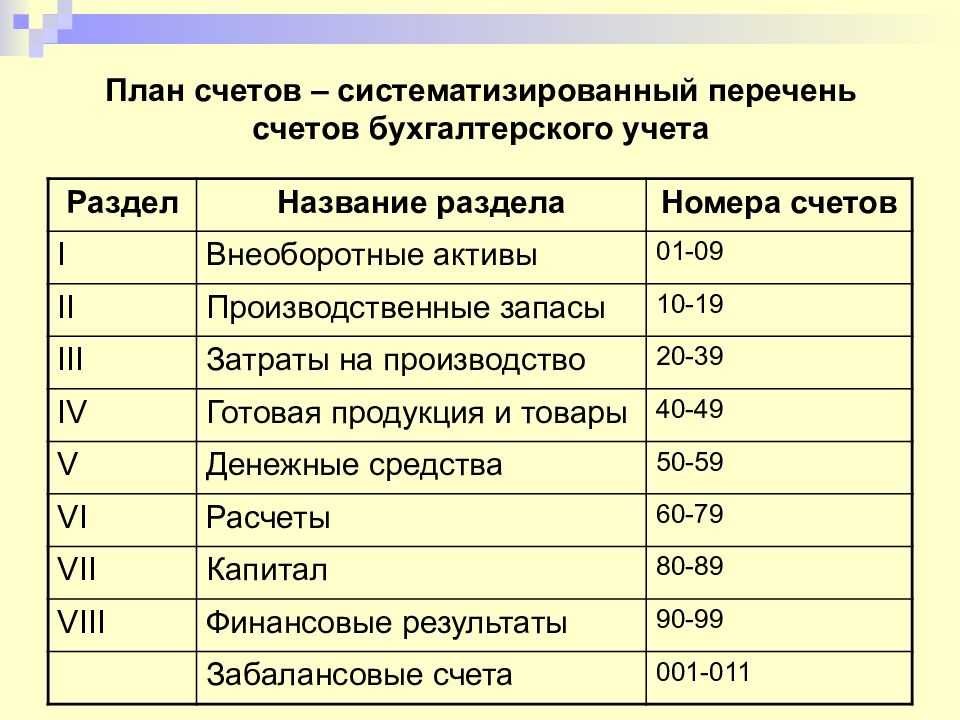

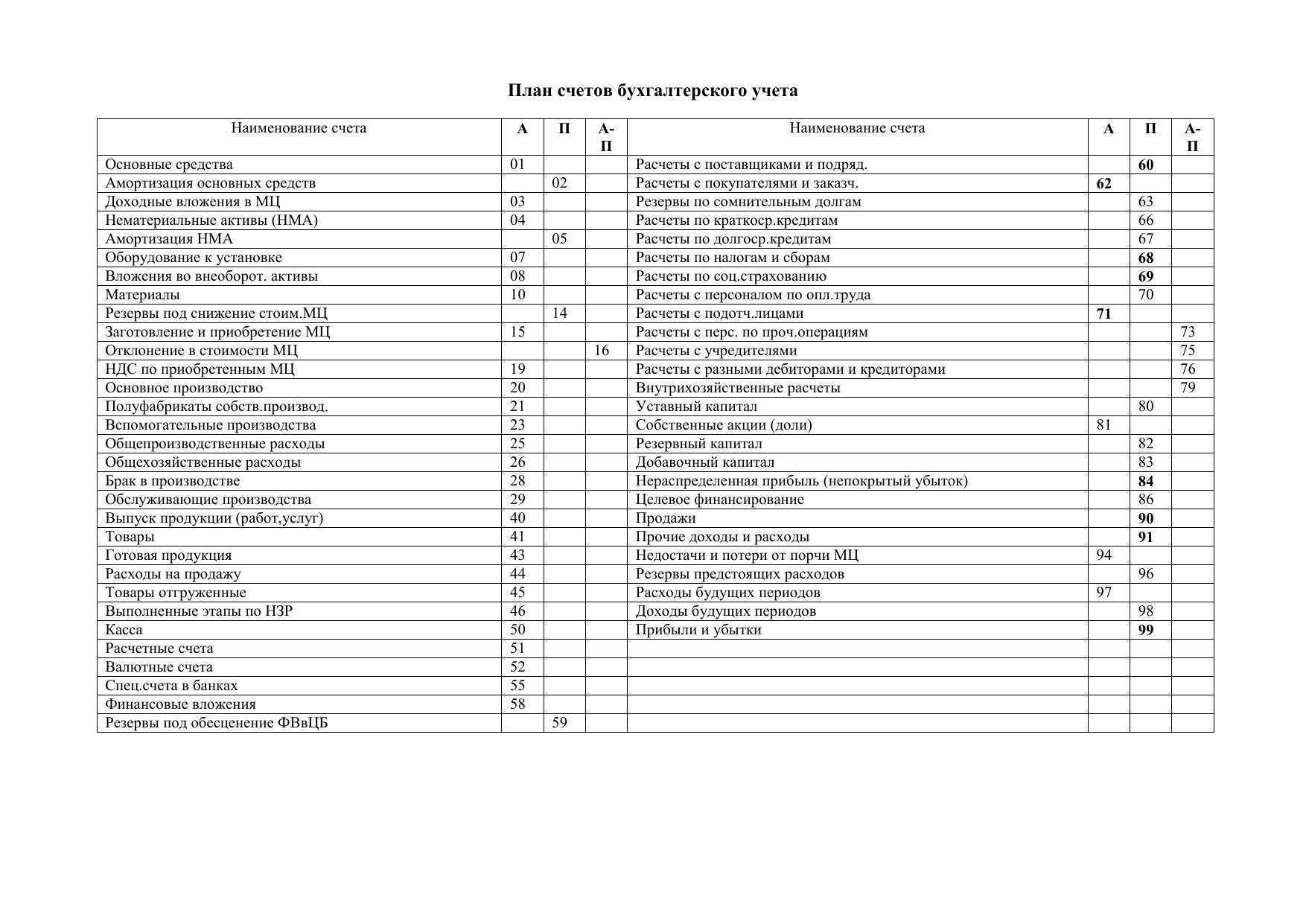

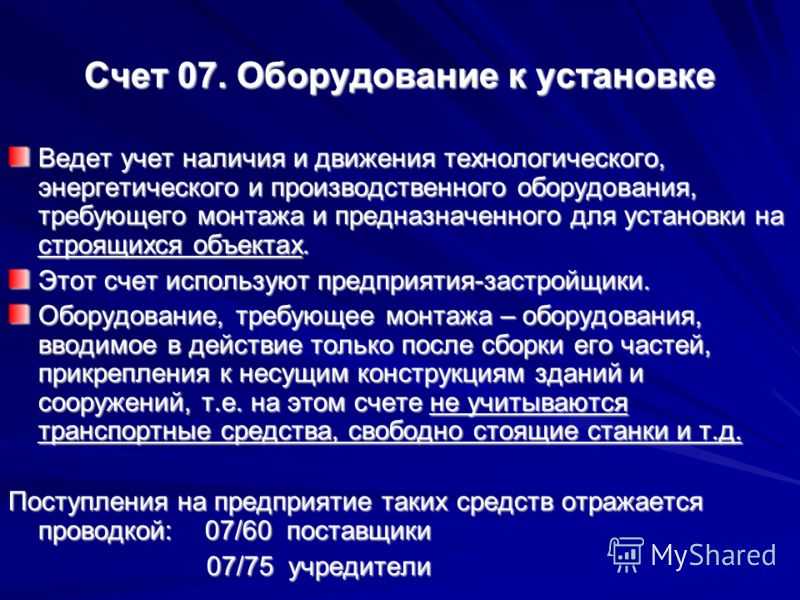

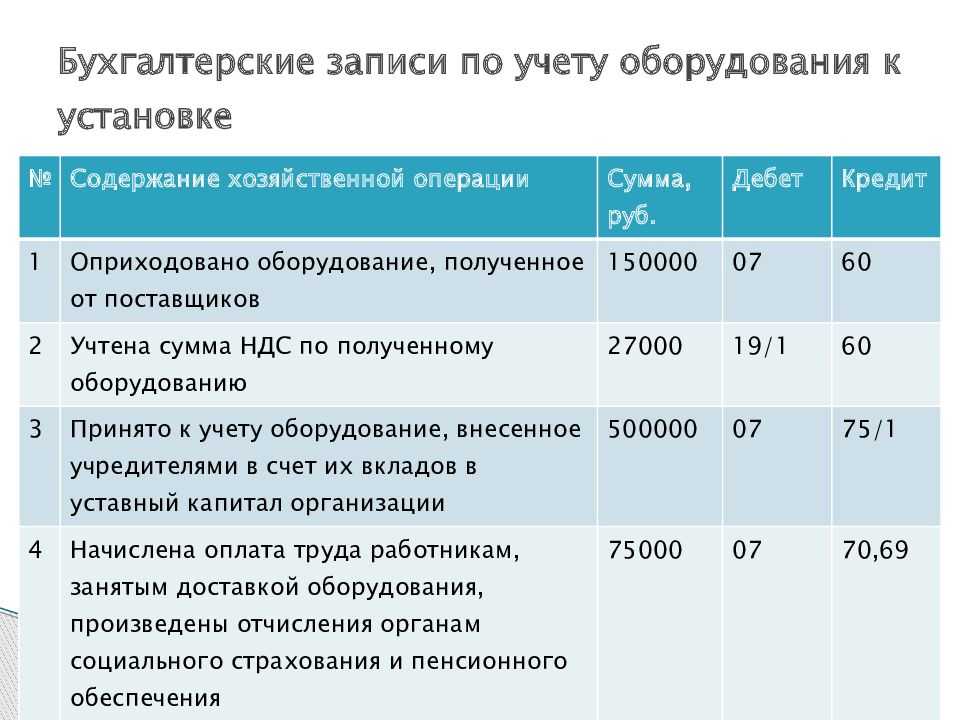

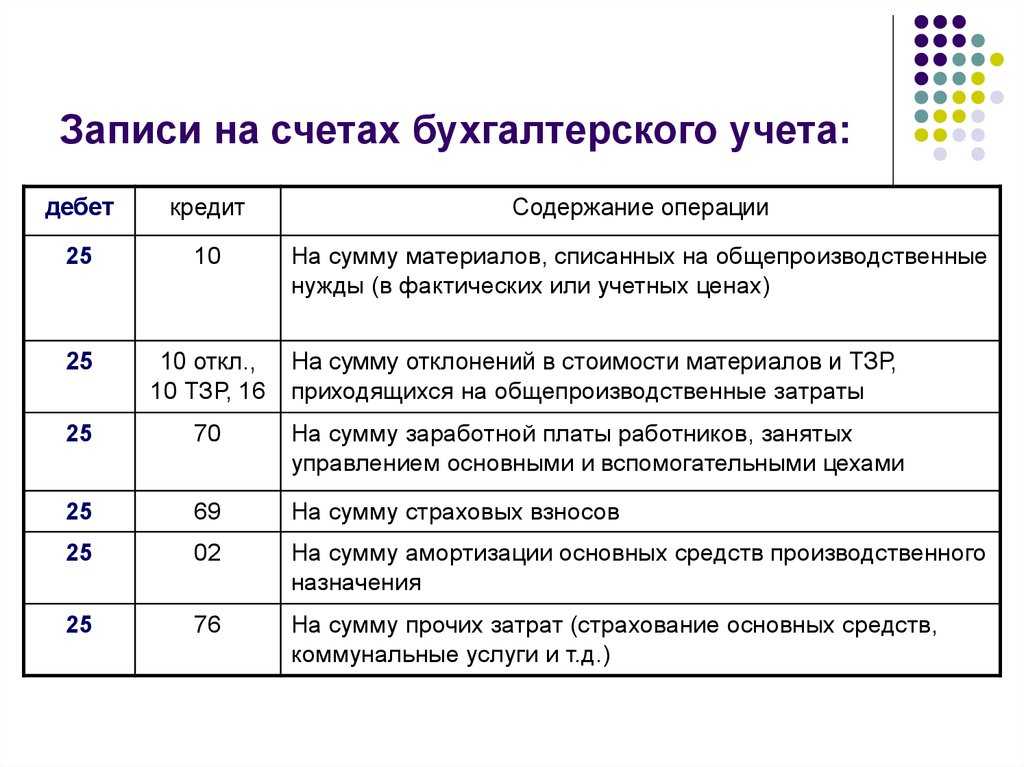

Счет 07 в бухгалтерском учете

В данном случае предприятия учитывают только те технологические установки, которые до ввода в эксплуатацию необходимо собрать, прикрепить его к опоре либо фундаменту, которые выполняют роль несущей конструкции. Данный счет является активным по характеру.

Подобные технологические изобретения могут иметь производственный либо энергетический характер, а также применяться в лабораториях либо мастерских и т.п.

По 07 позиции также ведется учет комплектующих для подобного рода приспособлений, а также различные приборы контрольного, измерительного и прочего характера, которые тоже необходимо включить в монтируемые установки.

Вместе с тем, на 07 позиции баланса не следует учитывать объекты, которые не требуют сборки перед применением по их назначению:

- различные виды транспортных средств;

- производственные станки, которые являются целостной конструкцией;

- сельскохозяйственные машины;

- инструменты;

- инвентарь производственного назначения;

- приборы, которые не считаются элементами монтируемой установки.

Все перечисленные категории следует записывать по кредиту 08 счета в корреспонденции с 01 счетом.

Когда использовать папку “Оборудование к установке”

Таким образом, если ваше ОС нельзя сразу после покупки ввести в эксплуатацию и предполагаются какие-то дополнительные расходы по “доведению его до ума”, то такое основное средство нужно однозначно заносить в папку “Оборудование к установке”.

Типичный пример — кондиционер. После его покупки его нельзя просто включить и использовать. Сначала его нужно ещё установить, причём расходы на этот самый монтаж в ряде случаев вполне могут быть сопоставимы с ценой самого кондиционера. Следовательно, первоначальная стоимость кондиционера при принятии его к учету вовсе не будет равна покупной стоимости — нужно учесть ещё и расходы на установку. Вот поэтому такое будущее основное средство и нужно заносить в папку “Оборудование к установке”.

Если же основное средство после покупки можно сразу использовать и никаких дополнительных вложений оно не требует, то такое ОС заносится в папку “Оборудование (объекты основных средств)”.

Использование заемных средств

Агрегаты могут быть приобретены с привлечением кредита. В этом случае проценты по нему должны формировать оценку оборудования до момента передачи его на установку. Операции начисления % по банковским кредитам, которые были получены для покупки таких объектов, должны отражаться в зависимости от срока предоставления заемных средств. Проводки выглядят следующим образом:

— Дб 07 Кд 66 (67).

В случае реализации агрегатов до монтажа делаются следующие записи:

— на списание: Дб 91.2 Кд 07.

— на сумму задолженности покупателя: Дб 62 Кд 91.1.

В результате по сч. 91, отражающему прочие расходы и доходы, будет выявляться финансовый итог от реализации оборудования. Это обуславливается тем, что по дебету определяется себестоимость проданных материальных ценностей, а по кредиту — сумма, вырученная от продажи. В таких случаях, однако, может возникнуть и убыток.

Счет 07 в бухгалтерском учете: проводки и документы

Бухгалтерский учет: 07 счет

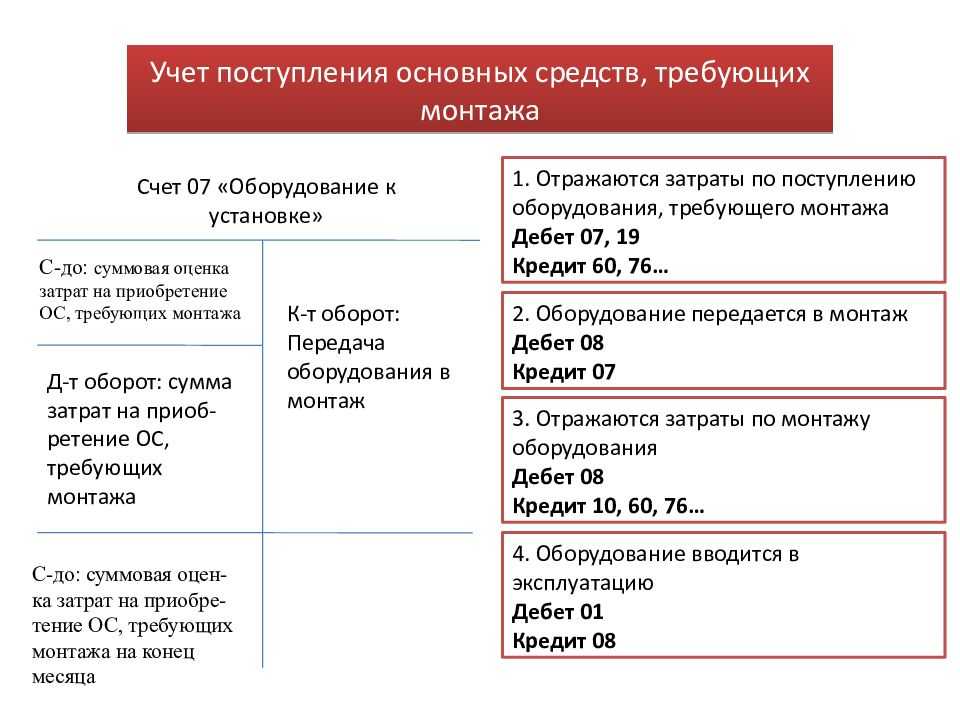

07 «Оборудование к установке». На нем собираются все данные о расходах на единицу технического оснащения: покупке, транспортировке, комиссии посредникам, договорах с подрядчиками – то есть, расходах, формирующих первоначальную стоимость актива без стоимости сборки и монтажа. Затем суммы кредитуются на счет 08, где его стоимость окончательно формируют затраты на монтаж, а с 08 – в Дт 01.

Функции сч. 07 схожи с функциями счета 08 «Вложения во внеоборотные активы», однако существуют принципиальные отличия:

- на сч. 07 не учитывается техническое оснащение, не требующее пуско-наладочных и монтажных работ (автомобили, хозинвентарь, компьютеры и оргтехника и так далее): для этих целей применяют счет 08;

- сч. 07 используется строительными фирмами для учета расходов во вновь возводимых или реконструируемых зданиях.

Счет 07 является активным, то есть по дебету отражают рост стоимости ОС и затрат на монтаж и установку, по кредиту – уменьшение (введение в эксплуатацию или списание по другой причине).

Стоимость приобретаемого актива и затраты на его монтаж и установку записывают в Дт 07 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 01) и сумму НДС (в Дт 19).

Нормативными документами не установлены рекомендуемые субсчета, однако все сведения должны фиксироваться в разрезе каждого инвентарного объекта.

Пример учета оборудования к установке при его хищении

Компания-застройщик купила оборудование для последующей сборки за 472000 руб. (72000 руб. НДС). Доставка осуществлена силами своего транспортного подразделения, общая сумма затрат 15000 руб. Через месяц оборудование похищено, виновные не установлены.

Проводки:

| Операция | Сумма | Дебет | Кредит |

| Оборудование куплено застройщиком | 400000 | 07 | 60 |

| Выделен отдельно НДС по документам поставщика | 72000 | 19 | 60 |

| НДС направлен к возмещению | 72000 | 68 | 19 |

| Учтены затраты на доставку | 15000 | 07 | 23 |

| Отражена обнаруженная недостача в связи с хищением | 215000

(200000+15000) |

94 | 07 |

| Данная недостача признана прочим расходом в связи с невыявлением виновного | 215000 | 91.2 | 94 |

Изменения в электронном представлении форм регламентированной отчетности

Электронное представление форм статистики приведено в соответствие XML-шаблонам: — формы № 1-МО «Сведения об объектах инфраструктуры муниципального образования» (утверждена приказом Росстата от 02.12.2014 № 685) XML-шаблону от 31.03.2015; — формы № ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала» (утверждена приказом Росстата от 19.11.2014 № 671) XML-шаблону от 31.03.2015; — формы № ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала» (утверждена приказом Росстата от 19.11.2014 № 671) XML-шаблону от 31.03.2015;

— формы № 3П-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала» (утверждена приказом Росстата от 19.11.2014 № 671) XML-шаблону от 31.03.2015; — формы № ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала» (утверждена приказом Росстата от 19.11.2014 № 671) XML-шаблону от 31.03.2015. — формы № 3П-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала» (утверждена приказом Росстата от 19.11.2014 № 671) XML-шаблону от 31.03.2015; — формы № П-2 «Сведения об инвестициях в нефинансовые активы» (утверждена приказом Росстата от 04.09.2014 № 548) XML-шаблону от 06.04.2015.

— формы № 11-НА «Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)» (утверждена приказом Росстата от 29.08.2014 № 543) XML-шаблону от 21.04.2015; — формы 1-МО «Сведения об объектах инфраструктуры муниципального образования» (утверждена приказом Росстата от 02.12.2014 № 685) XML-шаблону от 23.04.2015; — формы 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» (утверждена приказом Росстата 29.08.2014 № 543) XML-шаблону от 29.04.2015.

Проводки по счету «07»

По дебету

| Дебет | Кредит | Документ | |

| 07 | 000 | Ввод начальных остатков: оборудование, требующее монтажа | Ввод остатков |

| 07 | 19.01 | Включение в стоимость оборудования, требующего монтажа, суммы невозмещаемого НДС, уплаченного при приобретении | Списание НДС |

| 07 | 23 | Принятие к учету оборудования, требующего монтажа, изготовленного силами вспомогательного производства | Операция |

| 07 | 23 | Включение в стоимость оборудования, требующего монтажа, услуг вспомогательного производства | Операция |

| 07 | 60.01 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в руб. | Поступление (акты, накладные) |

| 07 | 60.21 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в валюте | Поступление (акты, накладные) |

| 07 | 60.31 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в у.е. | Поступление (акты, накладные) |

| 07 | 66.03 | Принятие к учету оборудования, требующего монтажа, поступившего по краткосрочному договору займа в руб. | Операция |

| 07 | 66.04 | Отражение задолженности по уплате процентов по договору займа (краткосрочному) в рублях. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 07 | 66.04 | Начисление процентов по краткосрочному договору займа в руб. Сумма процентов включена в стоимость оборудования, требующего монтажа | Операция |

| 07 | 66.23 | Принятие к учету оборудования, требующего монтажа, поступившего по договору займа (краткосрочному) в валюте | Поступление (акты, накладные) |

| 07 | 66.24 | Отражение задолженности по уплате процентов по договору займа (краткосрочному) в валюте. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 07 | 67.03 | Принятие к учету оборудования, требующего монтажа, поступившего по долгосрочному договору займа в руб. | Операция |

| 07 | 67.03 | Принятие к учету оборудование, требующего монтажа, поступившего по договору займа (долгосрочному) в рублях | Поступление (акты, накладные) |

| 07 | 67.04 | Начисление задолженности по уплате процентов по долгосрочному договору займа в руб. Сумма процентов включена в стоимость оборудования, требующего монтажа | Операция |

| 07 | 67.04 | Отражение задолженности по уплате процентов по договору займа (долгосрочному) в рублях. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 07 | 71.01 | Включение в стоимость оборудования, требующего монтажа, расходов подотчетного лица в руб. | Авансовый отчет |

| 07 | 71.21 | Включение в стоимость оборудования, требующего монтажа, расходов подотчетного лица в валюте | Авансовый отчет |

| 07 | 75.01 | Принятие к учету оборудования, требующего монтажа, полученного в счет вклада в уставный капитал | Операция |

| 07 | 76.05 | Включение в стоимость оборудования, требующего монтажа дополнительных услуг, связанных с приобретением (транспортные услуги, вознаграждения посредникам и другие) | Поступление (акты, накладные) |

| 07 | 98.02 | Принятие к учету оборудования, требующего монтажа, полученного безвозмездно, в т.ч.по договору дарения | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 08.03 | 07 | Включение в затраты на капитальное строительство стоимости оборудования, требующего монтажа (оборудование передано в монтаж) | Передача оборудования в монтаж |

| 23 | 07 | Монтаж или укрупненная сборка оборудования в цехе вспомогательного производства | Операция |

| 76.02 | 07 | Возврат оборудования, требующего монтажа, поставщику по договору в руб. | Возврат товаров поставщику |

| 91.02 | 07 | Списание стоимости оборудования, требующего монтажа, в связи с его продажей, выбытием по договору мены | Операция |

| 91.02 | 07 | Списание (ликвидация) оборудования, требующего монтажа, в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 91.02 | 07 | Списание стоимости оборудования, требующего монтажа, переданного безвозмездно, в т.ч.по договорам дарения | Операция |

| 94 | 07 | Недостача, порча оборудования, требующего монтажа | Списание товаров |

Счет и типовые проводки

Типовые записи по счету 07

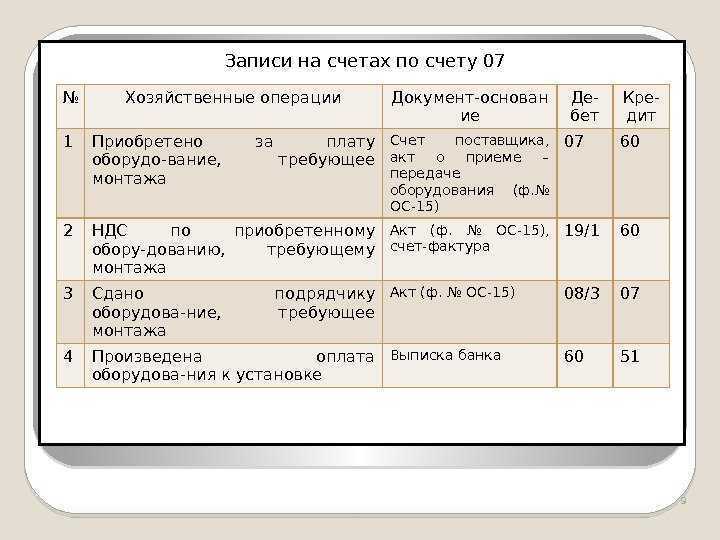

В момент поступления обозначенной категории товаров на склад бухгалтерская служба, руководствуясь данными в сопроводительных документах, отражает затраты организации посредством следующих типовых записей по 07 счету:

- Дт 07 — Кт 60 – стоимость прибора без НДС;

- Дт 19 — Кт 60 — сумма налога на добавленную стоимость. В случае, когда предприятие не является плательщиком данного налога, то он включается в стоимость покупки;

- Дт 07 — Кт 23 – затраты организации на доставку установки;

- Дт 07 — Кт 76 – если затраты на доставку были понесены сторонней организацией;

- Дт 07 — Кт 66 (67) – издержки по процентам по кредитам, если оборудование приобретено в кредит на срок до 1 года (более 1 года).

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

Счёт 07 «Оборудование к установке»: особенности

Оборудованием к установке называют объекты, которым необходимо пройти процедуру монтажа перед тем, как их введут в эксплуатацию. То есть, когда оборудование необходимо собрать, прикрепить к полу, фундаменту и другим несущим конструкциям — и только потом пускать в эксплуатацию.

Речь идет об оборудовании разного типа: технологическом, энергетическом, производственном, если оно используется:

- на объектах строительства / реконструкции;

- в лабораториях и мастерских.

Кроме самого оборудования, учитываются запчасти, измерительные приборы и прочие объекты, необходимые для установки.

Бухсчёт 07 — активный. По дебету фиксируют все расходы, которые предприятие несёт на приобретение оборудования. Затраты на установку списывают с кредита в 08 счёт.

Если на конец года на счету 07 образуется дебетовое сальдо, его сумму вносят в строку 1150 (ОС) годового баланса.

Для аналитического учёта объекты стоит разделить по местам хранения оборудования, его видам, маркам, названию и прочим идентификаторам.

Если объект не нуждается в установке, то операции с ним не проводят по счёту 07. Их оформляют сразу через счёт 08 в дебет 01 как основные средства. Среди такого оборудования:

Корреспонденции со счётом 07

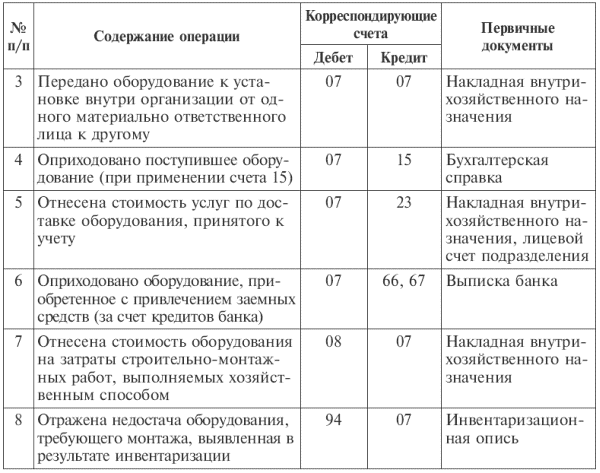

Когда составные части оборудования поступают на предприятие, это оформляют с учётом всех затрат, которые предприятие понесёт на установку объекта. Издержки проводятся по дебету 07. Корреспондирующие счета зависят от того, как именно оборудование попало на склад. Например:

- Если его предоставил филиал или головной офис, в проводке будет кредит 79.1.

- Если стоимость оборудования вносится участником в уставной капитал — кредит 75.

Учёт всех издержек ведётся на основании подтверждающих документов. Если компания уплачивает добавленный налог, и среди сопровождающей документации есть счёт-фактура — издержки на 07 бухсчёту проводят без НДС. Его учтут обособленно на счету 19. В остальных случаях налог включается в себестоимость оборудования и отражается на седьмом счету.

Иногда организации приходуют оборудование по учётным ценам в том же порядке, что и материальные ценности. Операции в этом случае проводят по счёту 15.

Перечислим стандартные проводки, в которых фигурирует седьмой счёт. Типовые корреспонденции по дебету выглядят так:

| Операция | Д/т | К/т |

|---|---|---|

| Стоимость оборудования, указанную в документах поставщика, приняли к учёту | 07 | 60 |

| Учтены расходы на объекты к установке, произведенные самим предприятием | 07 | 23 |

| Приняты к учёту издержки, понесённые на услуги транспортной компании для доставки оборудования | 07 | 76 |

| Оприходовали оборудование по учётным ценам | 07 | 15 |

| Учтены проценты по краткосрочному кредиту, оформленному для приобретения оборудования | 07 | 66 |

| Учтены проценты по долгосрочному кредиту, оформленному для приобретения оборудования | 07 | 67 |

| Приняты к учёту издержки подотчётного лица, понесённые на приобретение оборудования | 07 | 71 |

| Стоимость приобретённых объектов к установке внесена в уставный капитал | 07 | 75 |

| Оприходовано оборудование, предоставленное филиалом или головным офисом | 07 | 79.1 |

| Учтено оборудование, полученное как вклад по соглашению о совместной деятельности | 07 | 80 |

| Учтены объекты, полученные для целевых мероприятий | 07 | 86 |

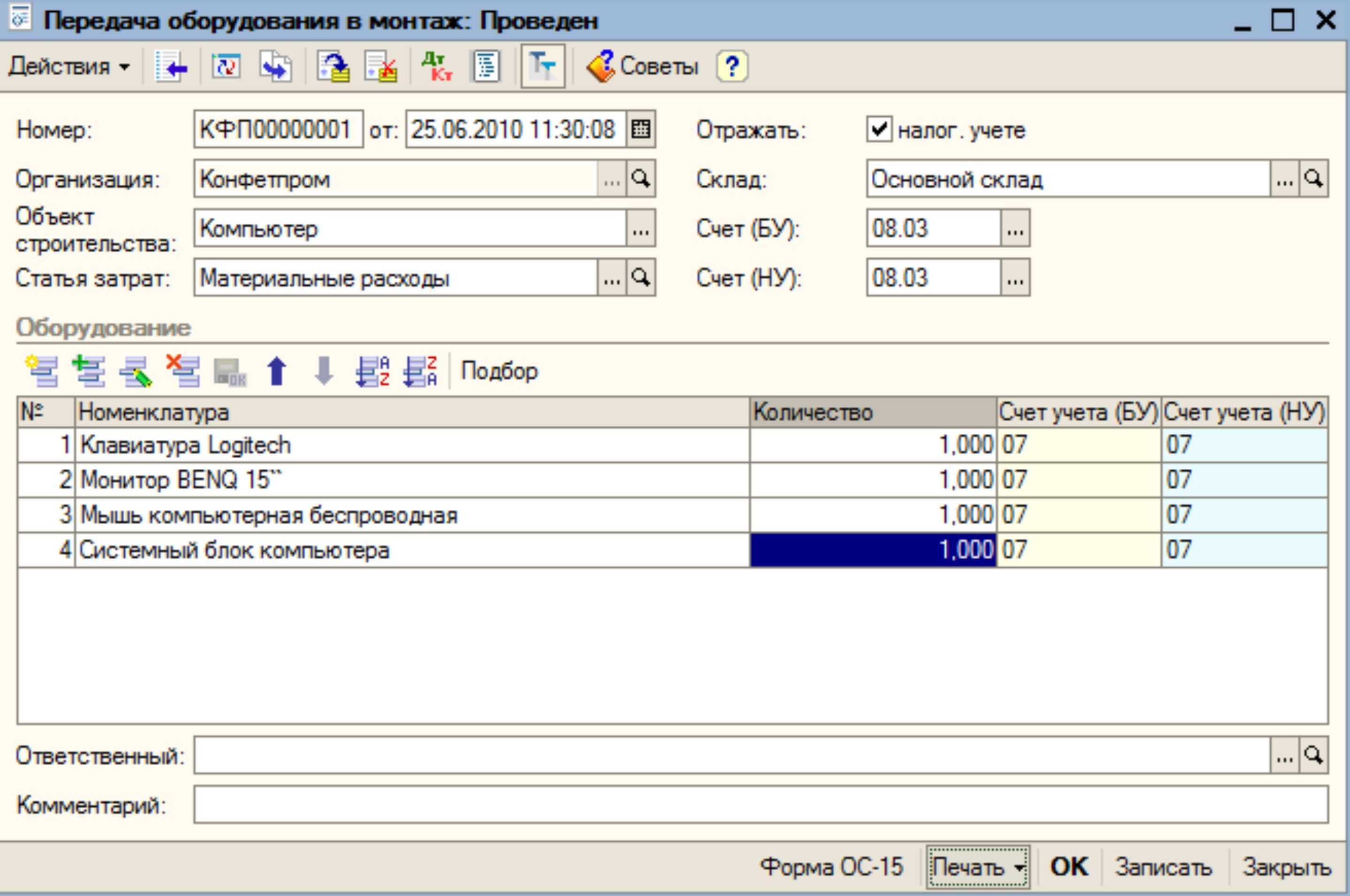

Когда объекты отправляют на монтаж, все издержки, собранные на счету 07, списываются с кредита в счёт 08. Операция оформляется на основании акта приёмки-передачи. Акт можно составить на своё усмотрение или использовать унифицированную форму ОС-15.

По кредиту 07 корреспонденции такие:

| Операция | Д/т | К/т |

|---|---|---|

| Объекты передали на установку | 08 | 07 |

| Оборудование, не вошедшее в состав ОС, используется на вспомогательном производстве | 23 | 07 |

| Оборудование передали головному отделению или филиалу | 79 | 07 |

| При прекращении соглашения о совместной деятельности объект передали участнику | 80 | 07 |

| Стоимость объекта, не прошедшего установку, списана в прочие расходы при дарении или реализации | 91.2 | 07 |

| Списана себестоимость непригодных объектов | 94 | 07 |

Пример операций и проводок по счету 07

Рассмотрим, более подробно типовые проводки и примеры операций по счету 07.

Комиссия оценивает соответствие приобретенного оборудования техническим характеристикам и дает заключение о возможности использования и передачи оборудования в монтаж. Оформленный Акт отдается руководителю предприятия на утверждение.

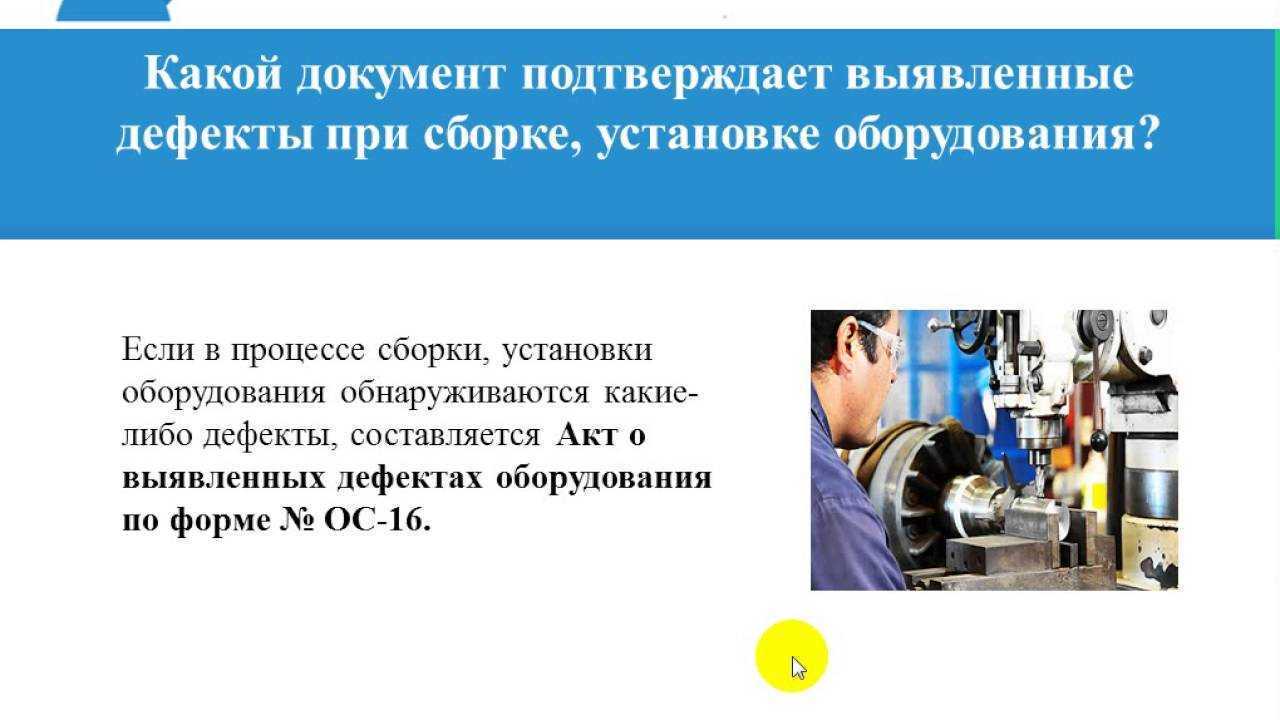

При передаче оборудования в монтаж формируется Акт о приеме-передаче оборудования в монтаж ОС № 15. Если в период монтажа выявляются какие-либо дефекты оборудования, то формируется Акт о выявленных дефектах оборудования ОС № 16.

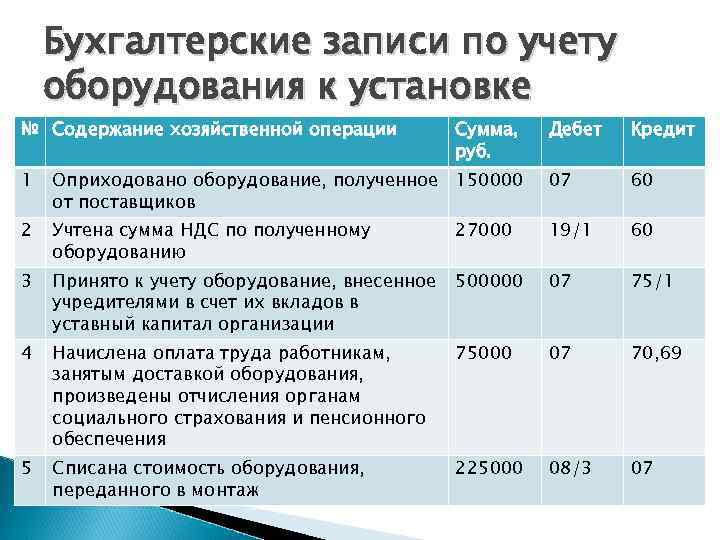

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 07 | 60 | 3 000 000 | Отражена стоимость приобретенного оборудования | Акт о приеме (поступлении) оборудования (ОС -14), Счет фактура полученный |

| 19 | 60 | 540 000 | Отражена сумма НДС | |

| 07 | 60 | 50 000 | Отражена стоимость услуги транспортной компании за доставку | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 9 000 | Отражена сумма НДС | |

| 08.03 | 07 | 3 050 000 | Отражена стоимость оборудования, переданного для монтажа (3 000 000,00 + 50 000,00) | Акт приема – передачи оборудования (форма ОС № 15) |

| 68 | 19 | 549 000 | Уплаченный НДС принят к вычету (540 000,00 + 9 000,00) | Счет фактура полученный, Книга покупок |

| 08.03 | 60 | 250 000 | Отражена стоимость услуги сторонней компании за монтаж оборудования | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 45 000 | Отражена сумма НДС | |

| 01 | 08.03 | 3 300 000 | Принятие к учету и введение в эксплуатацию готового оборудования (3 050 000,00 + 250 000,00) | Акт ввода в эксплуатацию ОС |

| 68 | 19 | 45 000 | Уплаченный НДС принят к вычету | Счет фактура полученный, Книга покупок |

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

Что учитывается на 07 счете

Фиксировать на 07 счете нужно только то оборудование, в отношении которого перед вводом в эксплуатацию нужно провести сборку его составляющих, прикрепить его к несущим конструкциям – полу, фундаменту, опорам. Счет 07 является только активным.

Это может быть оборудование технологического, производственного, энергетического характера, а также используемое в мастерских, лабораториях в процессе возведения нового строительного объекта или изменении существующего.

Здесь же учитываются комплекты запчастей к такому оборудованию, различные контрольные, измерительные и прочие приборы, устанавливаемые в монтируемом оборудовании.

На 07 счете не учитываются объекты, не нуждающиеся в сборке перед использованием по назначению: (нажмите для раскрытия)

- Транспорт различного вида;

- Станки, представляющие собой целостные конструкции;

- Механизмы строительного назначения;

- С/х машины;

- Инструмент;

- Производственные инвентарь;

- Приборы, не относящиеся к составляющим монтируемого объекта.

Указанные выше активы следует принимать сразу через счет 08 в виде ОС в дебет 01 счета, минуя счет 07.

Аппаратура, поступившая к установке

Как показывает опыт, такого рода технические средства могут быть получены посредством их покупки, а также приняты в качестве безвозмездного подарка либо в форме вклада в уставный фонд. Все издержки, которые в данном процессе будут понесены предприятием, следует записывать по дебетовой части 07 позиции. Именно они будут формировать фактическую себестоимость поступивших установок, требующих монтажа до их эксплуатации.

Следует еще раз отметить, что себестоимость данной категории товаров формируется из:

- стоимости комплектующих установки, которая обозначена в сопроводительной документации;

- издержек на доставку комплектующих элементов до склада;

- расходов на хранение;

- издержек на выплату процентов банку в случае, если, например, прибор приобретается в кредит;

- расходов подотчетного лица организации, которое занимается покупкой установки самостоятельно и прочих издержек.

Проводки и другие вопросы бухгалтерского учета

Затраты на рассматриваемые объекты, осуществленные в адрес поставщиков, должны быть указаны по дебету счета 07.

Операция принятия к учету оформляется в соотношении с кредитом счета 60. Проводка «Дебет 07 — Кредит 70, 71, 76» сопровождает отражение иных затрат, связанных с покупкой данного объекта (транспортировка, хранение и т.п.).

Передача объекта в монтаж сопровождается проводкой «Кредит 07 — Дебет 08-3».

При продаже соответствующего объекта его стоимость подлежит переводу в дебет счета 91.

Завершение монтажа оформляется проводкой «Дебет 03 — Кредит 08-3», что означает учет объекта как самостоятельного основного средства.

Аудиторы при проведении проверки в части рассматриваемых объектов ставят следующие вопросы:

- правомерно ли объект отнесен к соответствующему оборудованию;

- как учитываются объекты, переданные в монтаж, но в отношении которых соответствующие действия не осуществлены;

- учитывался ли объект в составе «незавершенки».

В балансе рассматриваемые объекты входят в перечень основных средств. Поэтому при ответе на вопрос «Оборудование к установке — это актив или пассив?» следует руководствоваться тем, что основные средства являются частью активов предприятия.

Если поступившее оборудование перед использованием по назначению нуждается в предварительной сборке, то для его учета применяют 07 счет «Оборудование к установке».

Данный счет используют застройщики, которые приобретают оборудование для его дальнейшего монтажа и крепления в возводимом или ремонтируемом строительном объекте

. По дебету собираются затраты, понесенные при приобретении оборудования, с кредита сумма всех затрат списывается на 08 счет для выполнения процедуры монтажа или на другие виды счетов при выбытии в результате списания, продажи, безвозмездной передачи.

При заполнении годового баланса, при наличии сальдо 07 счета по дебету, оно учитывается в составе поля 1150 (основные средства).

Направление техники на монтаж

Стоимость техники, отправленной в монтаж, списывается со сч. 07 в ДТ сч. 08. Используются эти проводки:

- ДТ08 КТ07. Техника направлена на установочные работы.

- ДТ08 КТ60. В стоимость объекта включены траты на установку.

- ДТ19 КТ60. НДС по установке.

Здание может возводиться подрядным методом. В этом случае заказчик может отправить технику на установку на основании акта передачи. Объект в данном случае продолжит находиться на сч. 07 (подразумевается счет заказчика). Подрядчик заносит оборудование на забалансовый счет 005. Стоимость техники, направленной в монтаж, снимается подрядчиком с забалансового сч. 005. Стоимость объекта, направленного подрядчику, не будет сниматься с учета застройщика. Но это касается только техники, установка которой не началась.

Счет и типовые проводки

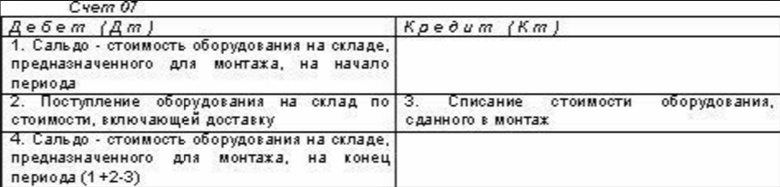

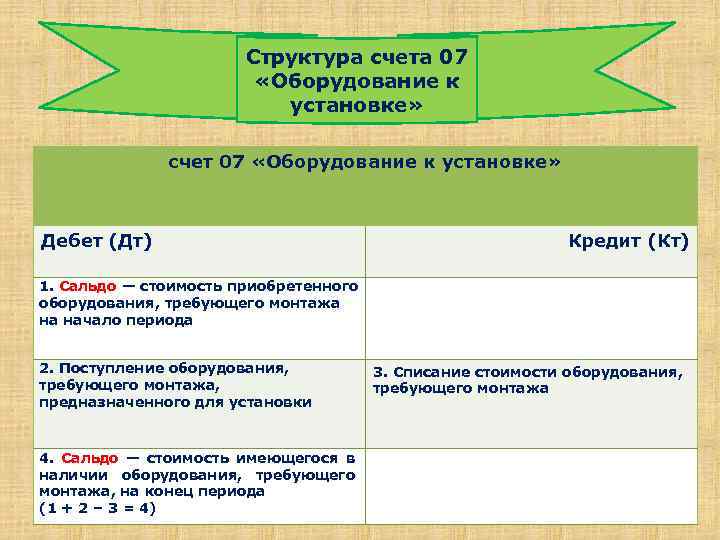

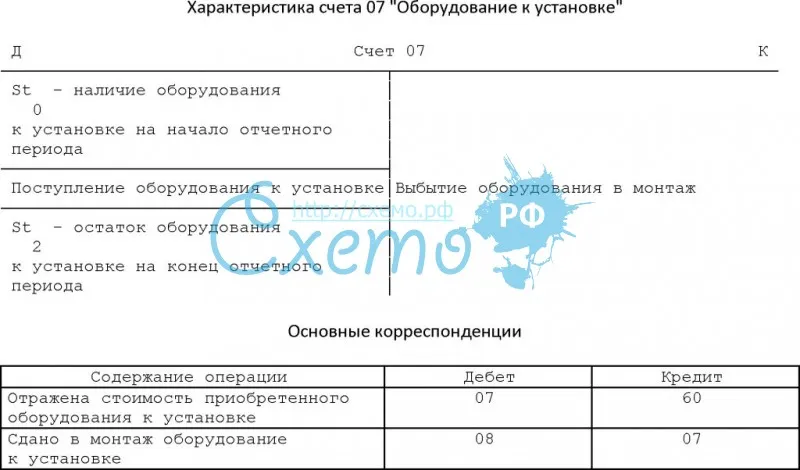

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Типовые записи по счету 07

В момент поступления обозначенной категории товаров на склад бухгалтерская служба, руководствуясь данными в сопроводительных документах, отражает затраты организации посредством следующих типовых записей по 07 счету:

- Дт 07 — Кт 60 – стоимость прибора без НДС;

- Дт 19 — Кт 60 — сумма налога на добавленную стоимость. В случае, когда предприятие не является плательщиком данного налога, то он включается в стоимость покупки;

- Дт 07 — Кт 23 – затраты организации на доставку установки;

- Дт 07 — Кт 76 – если затраты на доставку были понесены сторонней организацией;

- Дт 07 — Кт 66 (67) – издержки по процентам по кредитам, если оборудование приобретено в кредит на срок до 1 года (более 1 года).

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.