Кто является плательщиком НДС

Как подать нулевую декларацию по НДС в электронном виде?

Нулевая декларация по НДС может быть подана в электронном виде бесплатно. Этот процесс несложный, но требует соблюдения определенных правил и процедур. В этой статье мы рассмотрим шаги, необходимые для подачи нулевой декларации по НДС в электронном виде.

Шаг 1: Получение электронной подписи

Прежде чем приступить к подаче нулевой декларации по НДС в электронном виде, необходимо получить электронную подпись. Это можно сделать, обратившись в удостоверяющий центр (УЦ) или в филиал Федерального налогового службы (ФНС). Электронная подпись позволяет подтвердить авторство и целостность документа.

Шаг 2: Заполнение декларации

После получения электронной подписи необходимо заполнить нулевую декларацию по НДС. Для этого следует воспользоваться программой «Электронный контрагент» или другой специализированной программой, предоставляемой ФНС. В декларации необходимо указать информацию о налогоплательщике, периоде, за который подается декларация, и сумме нулевого НДС.

Шаг 3: Подписание декларации

После заполнения декларации необходимо подписать ее с использованием полученной ранее электронной подписи. Это можно сделать прямо в программе «Электронный контрагент» или другой программе, которую вы используете для заполнения декларации. Подписывая декларацию, вы удостоверяете ее подлинность и официальное представительство.

Шаг 4: Подача декларации в электронном виде

Подача декларации происходит через систему «Электронный контрагент». Для этого необходимо зайти в систему, выбрать соответствующую услугу «Подача деклараций», выбрать вид декларации (нулевая декларация по НДС), загрузить подписанную декларацию и отправить ее на рассмотрение.

Шаг 5: Проверка статуса и получение уведомления

После подачи нулевой декларации по НДС в электронном виде рекомендуется проверить статус декларации через систему «Электронный контрагент». Также вы можете получить уведомление о принятии или отказе в приеме декларации. Если декларация принята, то вы выполнили все необходимые шаги для подачи нулевой декларации по НДС в электронном виде.

Плюсы и минусы подачи нулевой декларации по НДС в электронном виде

Плюсы:

- Бесплатная процедура

- Ускоренное получение статуса декларации

- Уведомление о принятии/отказе в приеме декларации

Минусы:

- Необходимость в наличии электронной подписи

- Возможные технические проблемы при использовании программы «Электронный контрагент» или другой программы

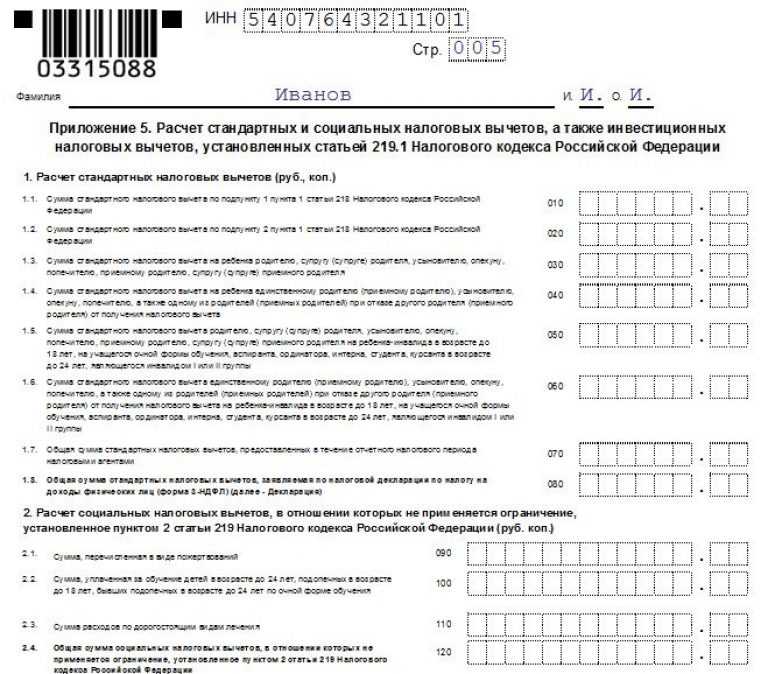

Порядок заполнения декларации по НДС 2022 года

3-НДФЛ за 2022 год в Excel (Эксель), PDF (ПДФ) и TIFF: как заполнить

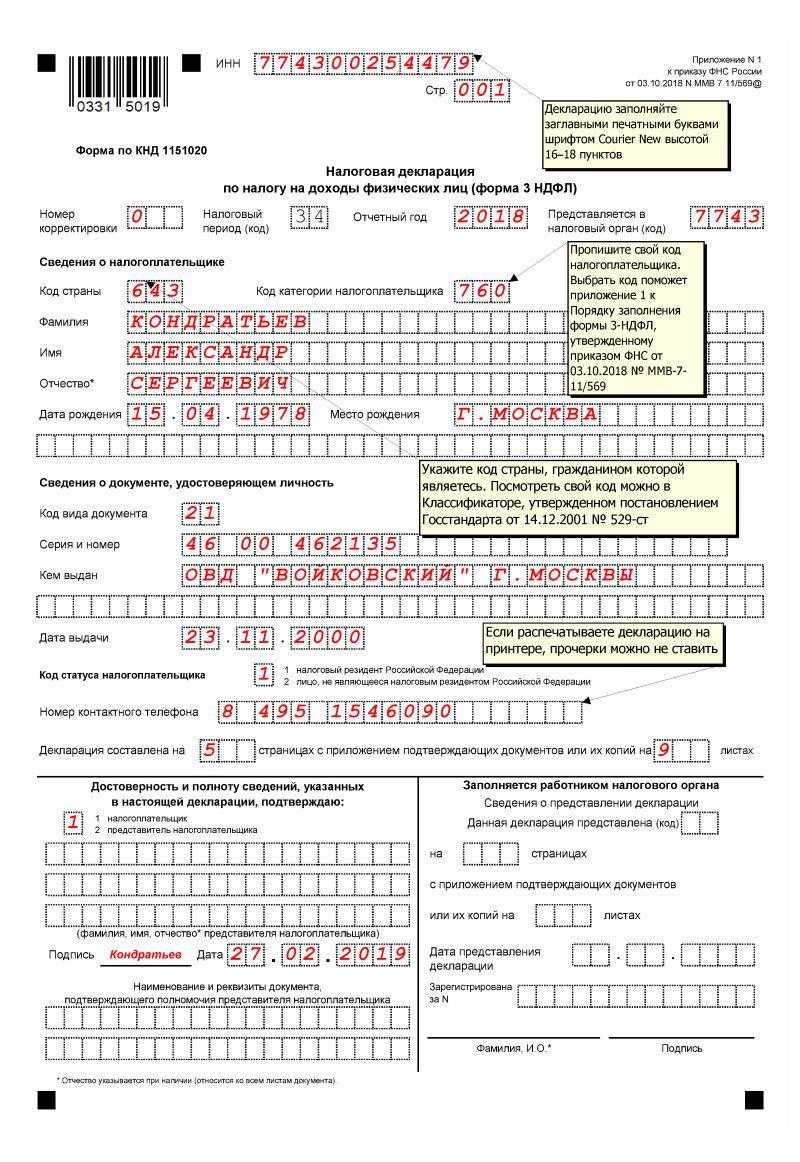

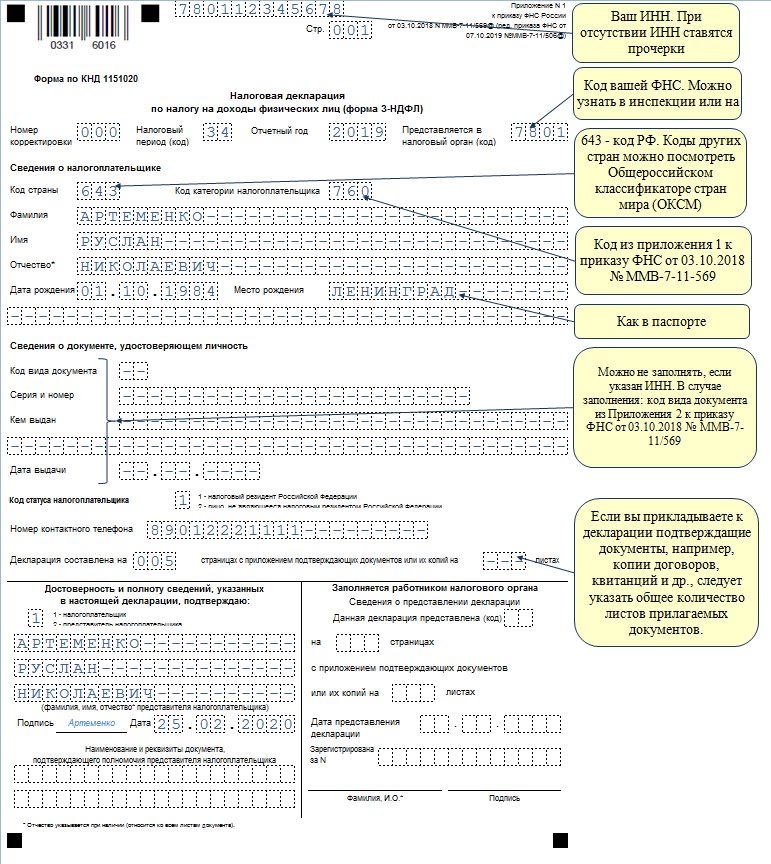

Если вы заполняете декларацию 3-НДФЛ на компьютере нужно применять шрифт Courier New размером 16 — 18 пунктов. В наших бланках, которые можно скачать, он стоит по умолчанию. Текст вносят в декларацию заглавными буквами. Например, ваше ФИО (титульный лист) или название организации работодателя — источника выплаты дохода (приложение 1). Поэтому перед заполнением декларации нажмите на клавиатуре кнопку «Caps Lock».

При заполнении декларации по НДФЛ от руки все данные вписывают печатными буквами. Каждый раздел печатают на одном листе. Двусторонняя печать формы не допускается.

В декларации 16 листов. Но вам необходимо оформить лишь те из них, для заполнения которых у вас есть данные. Поэтому большинство листов в декларацию не войдут. Из файла Эксель их лучше сразу удалить (из ПДФ или ТИФ удалить лишние разделы не получится). Заполнять и сдавать их в налоговую инспекцию не нужно.

У большинства людей декларация будет состоять из 4-6 листов. Остальные заполняют в экзотических ситуациях. Например, если в 2022 году вы получали выигрыши, подарки или продавали акции.

При любых условиях в декларацию в обязательном порядке включают «Титульный лист», а также Разделы 1 и 2. Они должны быть обязательно. Остальные листы заполняют при условии, что у вас были те или иные доходы или операции, которые должны на них отражаться. Если нет, то ни заполнять, ни сдавать их в инспекцию не нужно.

Например, в приложение 2 вписывают доходы, полученные за границей. Если таких доходов у вас нет, то заполнять и сдавать этот раздел не следует.

В приложении 4 указывают доходы, которые налогом не облагают (например, материальную помощь, стоимость подарков, стоимость призов, полученных на конкурсах и соревнованиях). Если у вас таких доходов нет, то и приложение 4 ни заполнять, ни распечатывать, ни сдавать в инспекцию не нужно.

Поэтому перед заполнением декларации 3 НДФЛ в Excel удалите лишние листы.

Заполнять форму лучше с конца. В зависимости от ситуации удобно заполнять декларацию в следующем порядке:

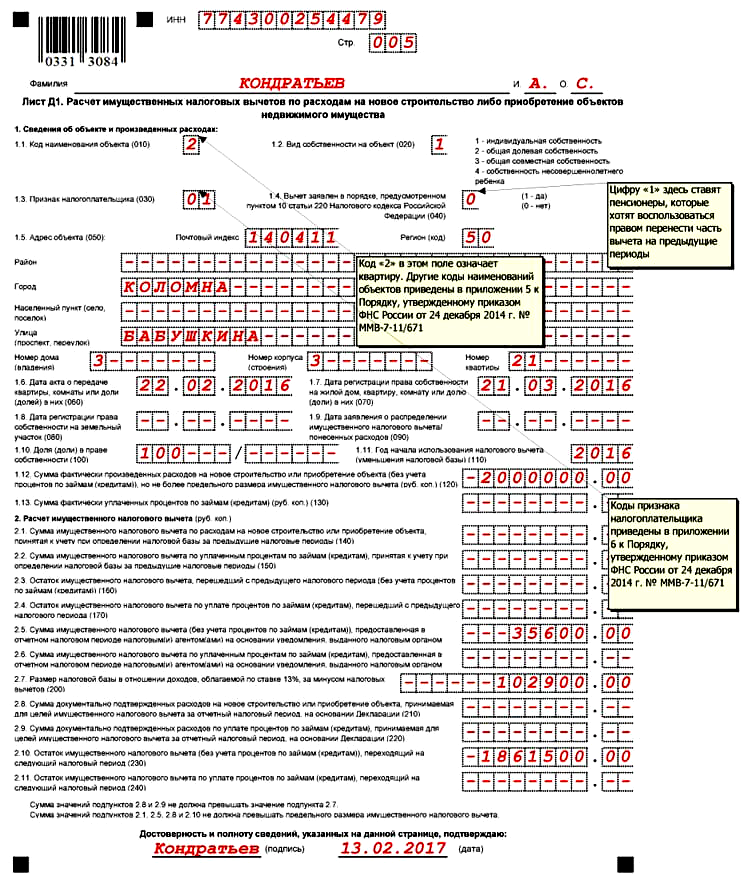

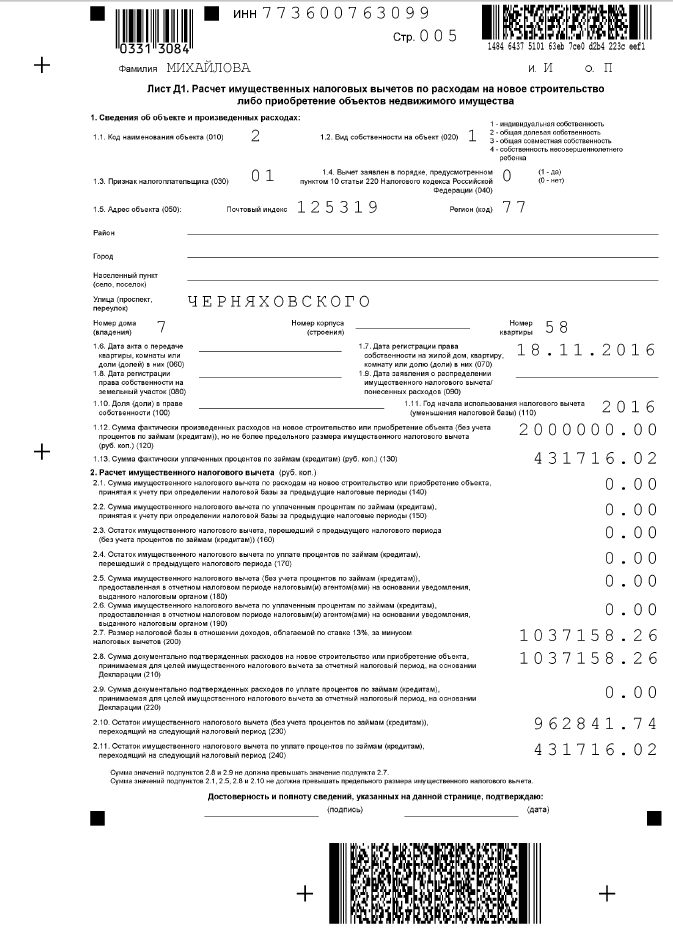

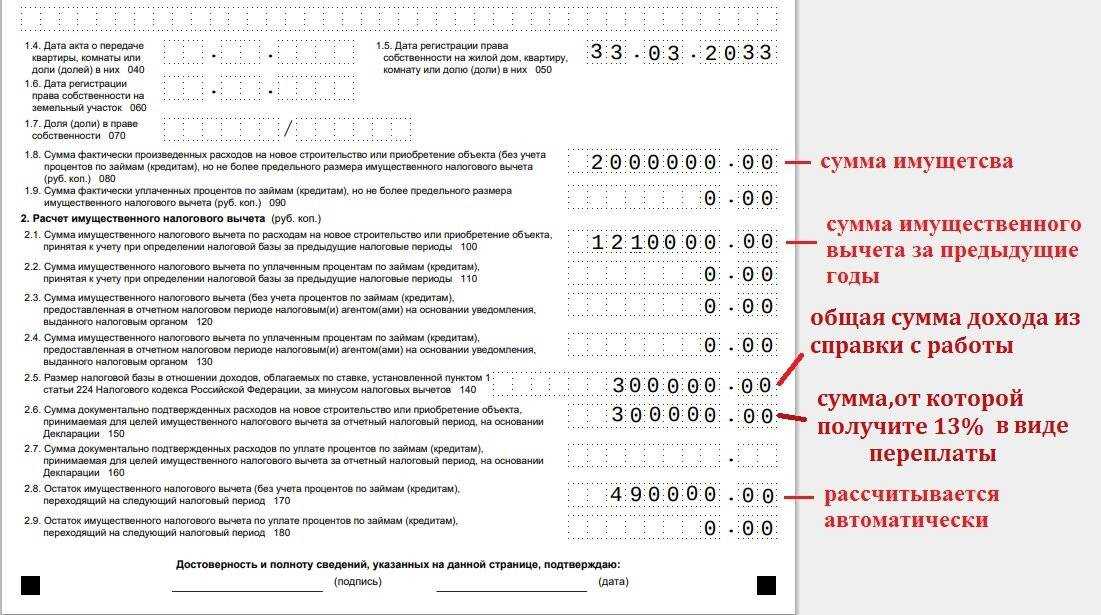

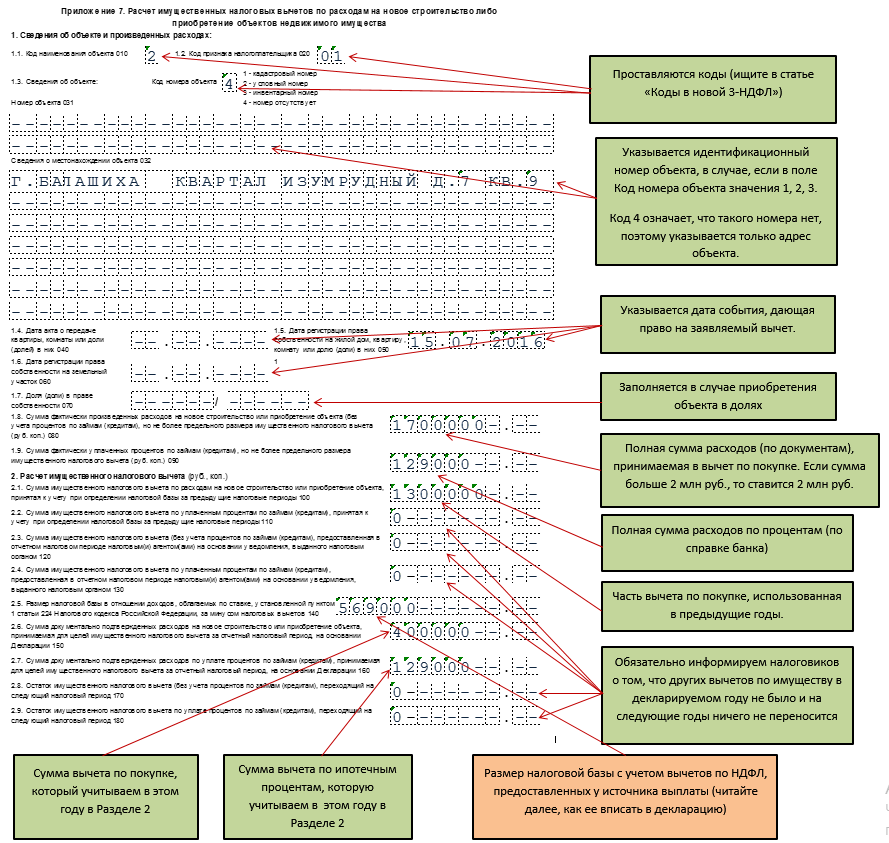

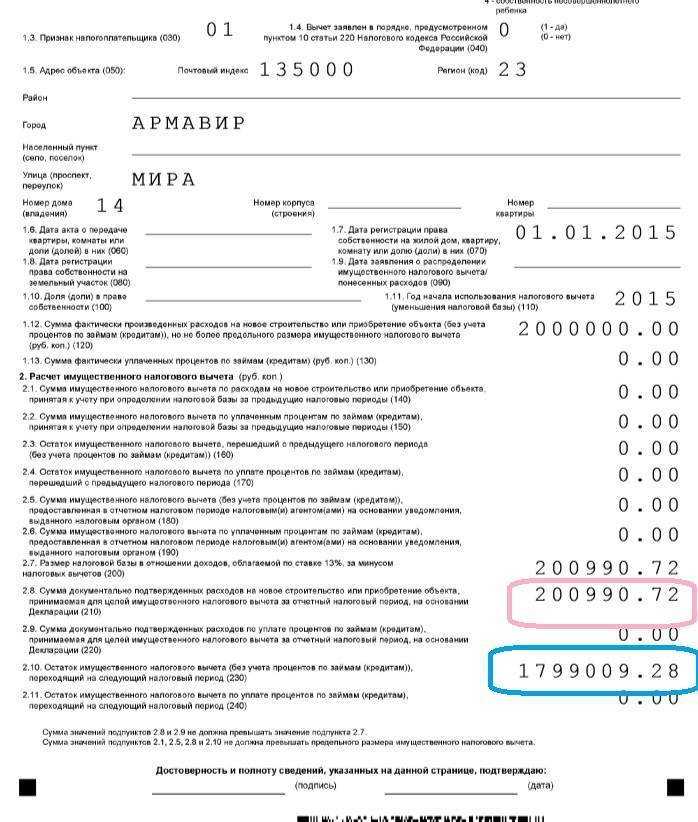

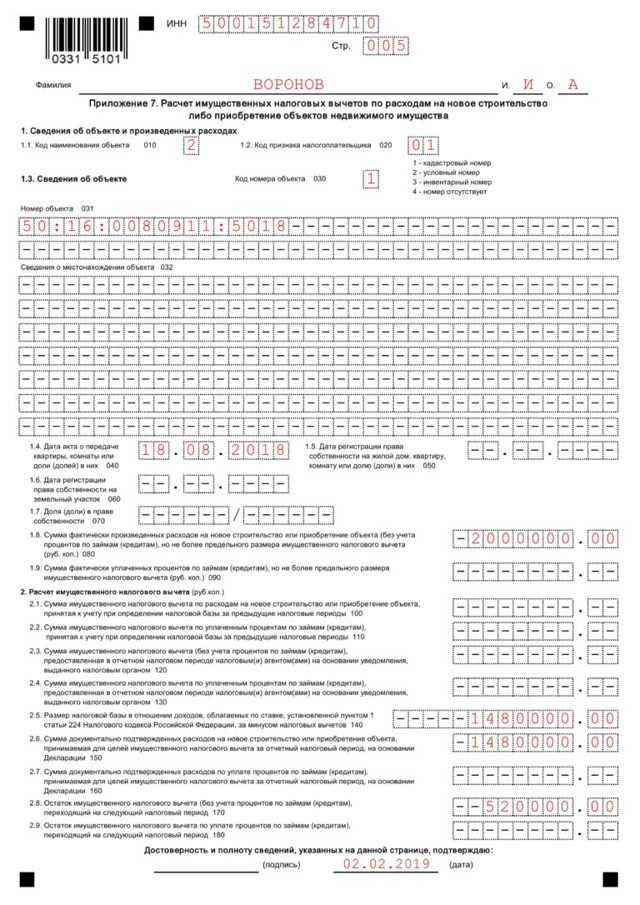

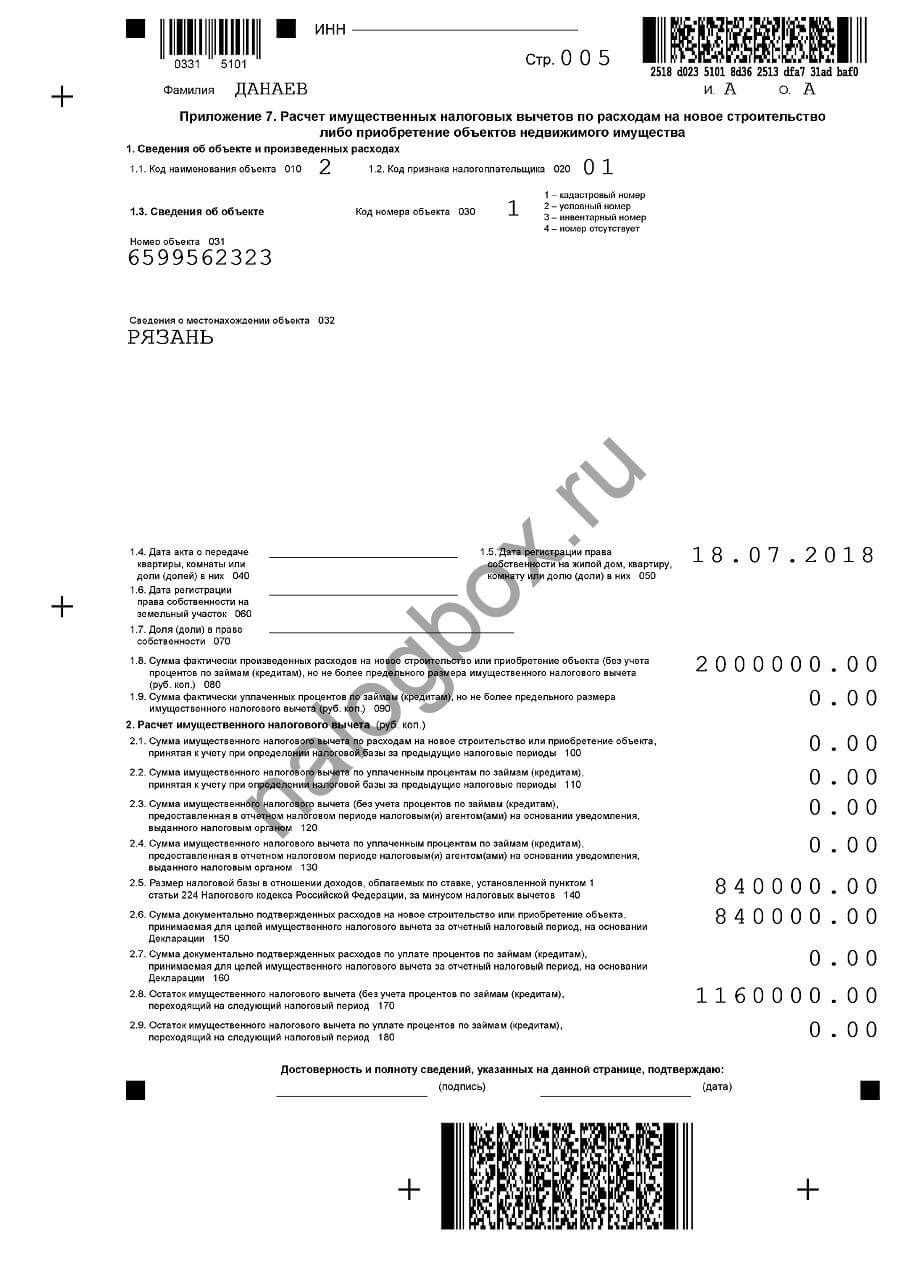

если вы получаете налоговый вычет по купленной квартире

Приложение 1 → Приложение 7 → Раздел 2 → Раздел 1 → Приложение к Разделу 1 → Титульный лист

если вы декларируете доход от продажи квартиры

Расчет к Приложению 1 → Приложение 1 → Приложение 6 → Раздел 2 → Раздел 1 → Титульный лист

Сразу оговоримся, что мы не рассматривали экзотические ситуации. Вроде получения доходов за рубежом. В таких случаях состав нужных листов изменится, но принцип заполнения сохраниться в любом случае.

Покажем как заполнить документ на примере. Предположим, вы продаете машину, которая была в вашей собственности меньше 3 лет. Продажная цена 1 450 000 руб. Автомобиль покупает обычный гражданин. Документов, которые подтверждают расходы на покупку проданного авто, нет. Поэтому доход от продажи вы уменьшаете на вычет – 250 000 руб.

Вы хотите только задекларировать доход. Больше вам ничего не нужно (например, вычетов на лечение или образование). Тогда в состав декларации вы включаете 5 листов:

- титул – 1 лист;

- раздел 1 – 1 лист;

- раздел 2 – 1 лист;

- приложение 1 – 1 лист;

- приложение 6 – 1 лист.

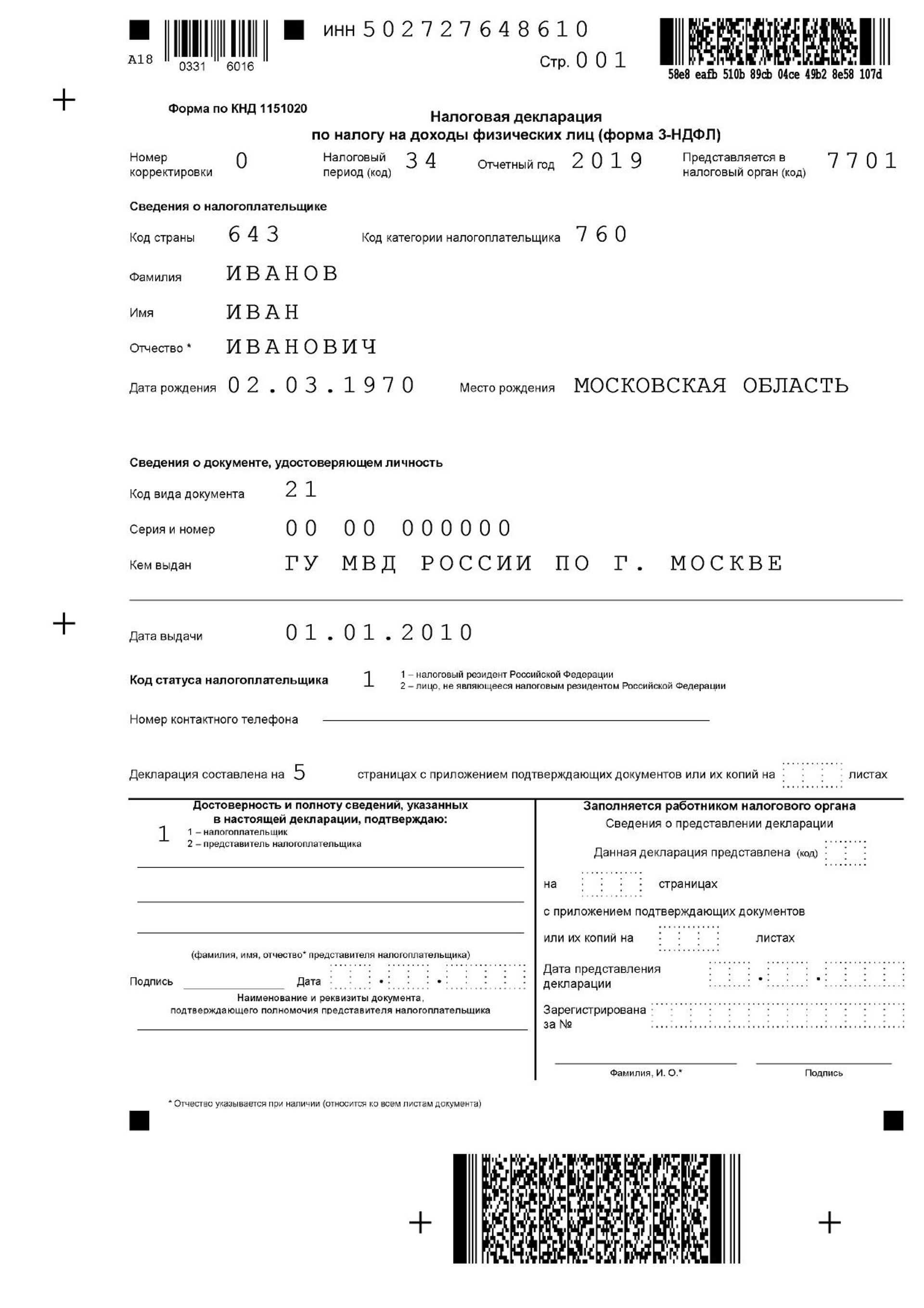

В нем данные про вас: ИНН, ФИО, дата рождения, реквизиты паспорта, телефон и т. д.

![]()

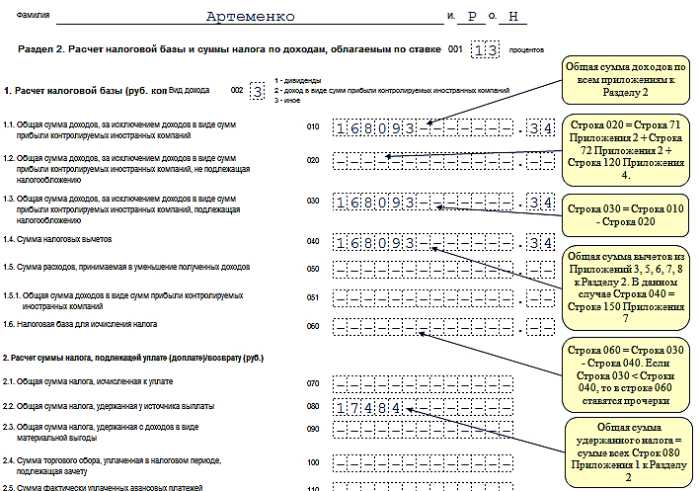

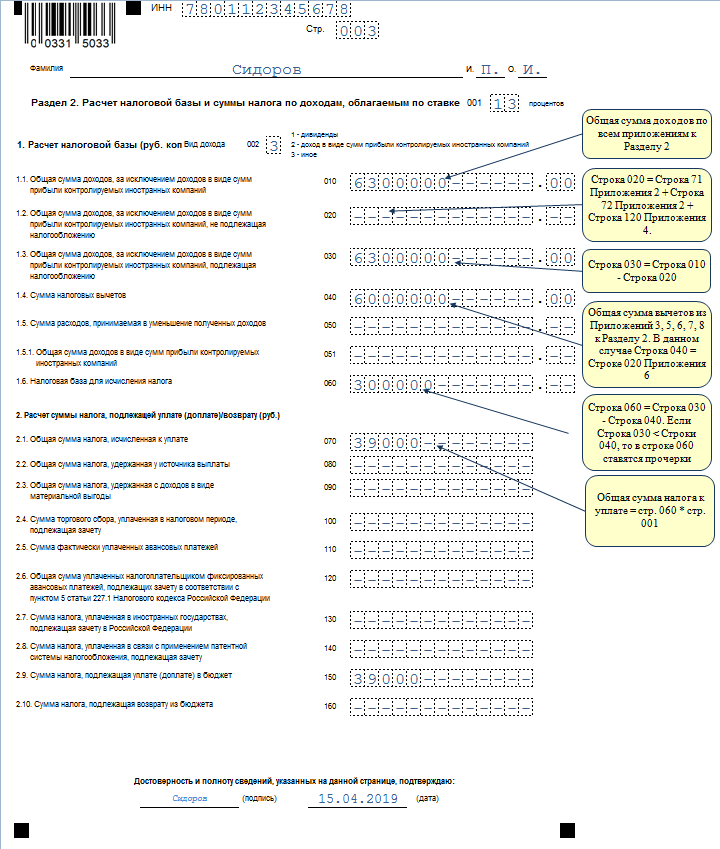

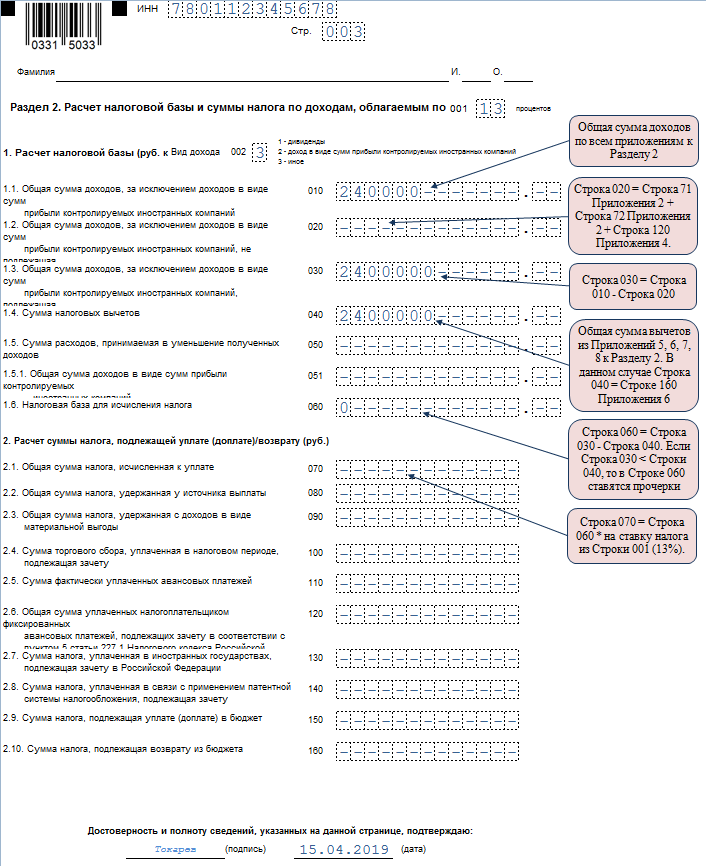

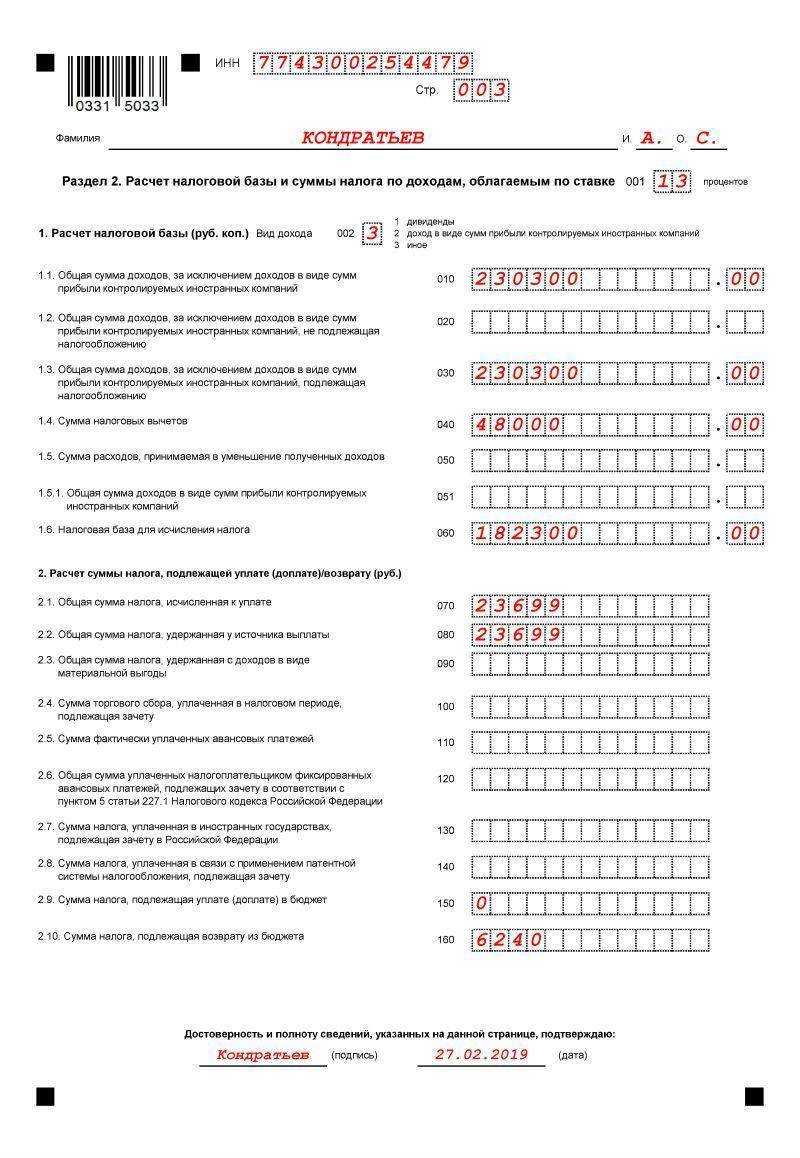

Раздел 1. Сумма налога

Тут сумма налога, которую надо заплатить, или ноль, если налог платить не надо. В нашем примере пишем налог в размере 156 000 руб. Здесь же указывают код КБК (код бюджетной классификации) по налогу. Для налога на доходы это 182 101 020 300 110 001 10.

![]()

Раздел 2. Расчет налога

Сюда вписывают доход от продажи машины, суммы, которые его уменьшают (вычет или расходы по покупке), сумму налога к уплате или возврату.

![]()

![]()

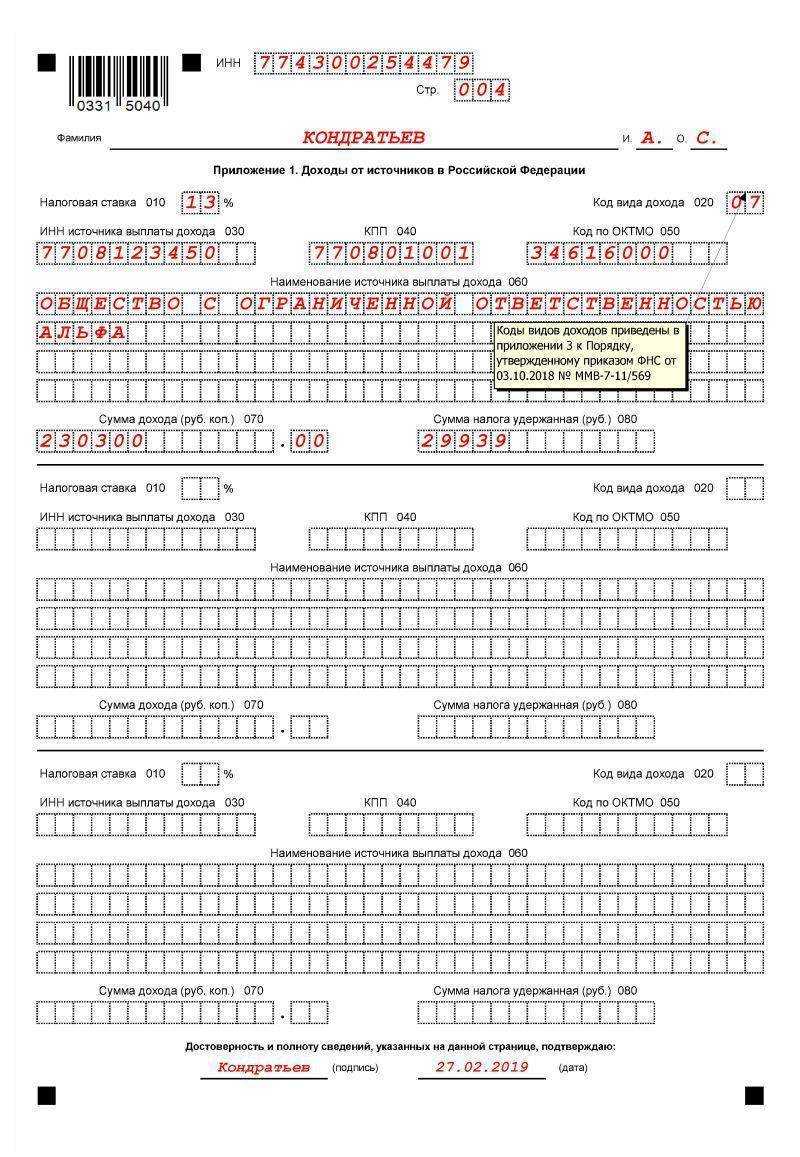

Приложение 1. Сумма дохода

В нем доходы, которые вы получили в 2022 году. Если вы получали доход по месту работы и налог с него был удержан работодателем, то их вписывать в приложение не нужно. Достаточно указать только поступления от продажи транспорта.

Здесь же и данные о том лице, который вам эти доходы выплатил. Его ИНН (если он вам известен), код ОКАТО по его месту жительства.

![]()

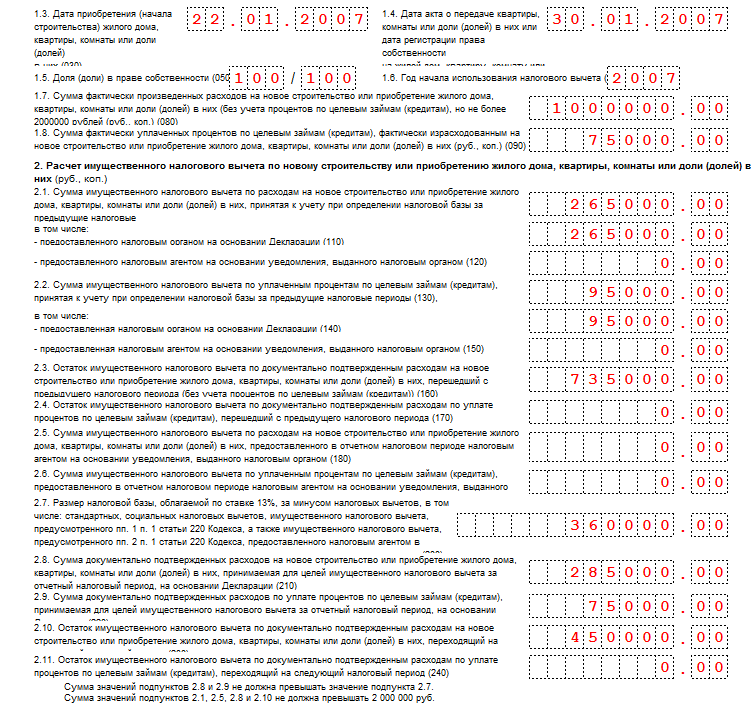

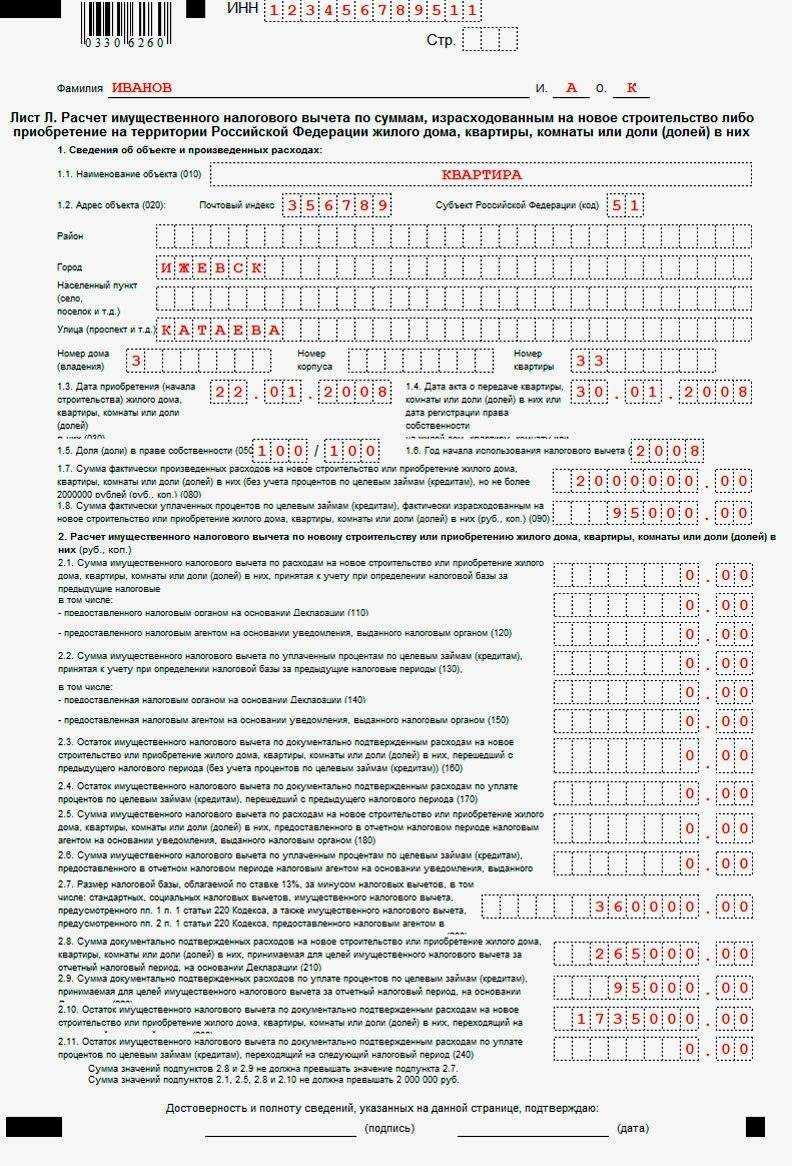

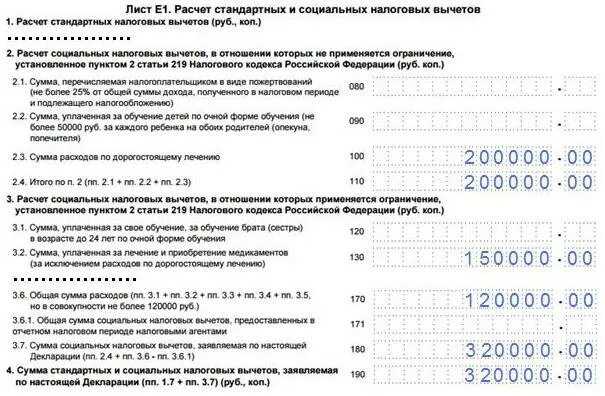

Приложение 6. Вычеты и расходы

Здесь суммы, на которые вы уменьшаете доход при расчете налога (вычет или расходы). В нашем примере вы уменьшаете доход от продажи машины на вычет в размере 250 000 руб.

![]()

![]()

Это все, что вам понадобится, чтобы отчитаться за полученный доход. Остальные листы декларации не нужны. Заполнять и сдавать их в инспекцию не нужно.

Налог на добавленную стоимость и декларация

Налог на добавленную стоимость (НДС) – это пошлина, которая является набавкой к стоимости продукции. По сути, ее оплачивает именно покупатель, но подавать декларацию обязана организация, которая реализует данный товар.

Налоговая декларация по НДС – это отчетная документация по оплаченному налогу. Обязанность подавать ее в налоговую службу получают только те граждане или компании, которые вспоминаются в Налоговом кодексе (статья 174.1), как такие, которым нужно оплачивать НДС.

Декларацию по НДС необходимо подавать каждые три месяца (4 раза в год). Последний срок отправки документа в инспекцию – 25 число последующего месяца. Всяческие опоздания с подачей налоговой отчетности тянут за собой уплату штрафов.

Что представляет собой налог на добавленную стоимость и как выглядит декларация по такому налогу вы можете узнать в этом видео:

Счет-фактура

С начала 2015 года большое количество налогоплательщиков лишились обязательства заполнять книгу учета счетов-фактур. Но, следуя статье 3.1 Налогового кодекса обязательно вести такие журналы должны:

- посредники, работающие по соглашению транспортной экспедиции;

- посредники, работающие самостоятельно (заключив предварительно агентские договоры);

- застройщики.

Для включения в отчетность данных из счетов-фактур, в нее введены дополнительные разделы – 10 и 11.

Также появился новый раздел под номером 12, который заполняется на основании данных из счетов-фактур. Его обязательно заполнять:

- компаниям, уплачивающим налог по «упрощенке»;

- налогоплательщики, которые устанавливают для своих клиентов налог по операциям.

Об этом говорится в пятом пункте 173 статьи Налогового кодекса РФ.

Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

Кто обязан заполнять в декларации НДС 11 раздел

Страницы декларации, содержащие сведения по перечисленным операциям должны быть заполнены не всеми налогоплательщиками, у которых в отчетном периоде поступили посреднические счет-фактуры, а только:

- плательщики НДС;

- налоговые агенты, даже если они имеют освобождение от уплаты НДС (ст. 145 НК РФ);

- налоговые агенты, не признаваемые плательщиками налога.

При этом законодательство обязывает выполнять требования по составлению данного раздела как ООО, так и ИП, если последние используют общий режим в своей работе. На них распространяется общее правило по срокам, в которые установлено передавать отчетность в ИФНС.

Страницы для УСН Доходы минус расходы

Для этого варианта УСН предусмотрены только два раздела: 1.2 и 2.2. Что касается торгового сбора, то его включают в общий состав расходов, поэтому отдельного раздела для него нет.

Заполнение начинают с раздела 2.2, потому что здесь приводятся цифры доходов и расходов, налоговая база, налоговая ставка и другие данные. Суммы авансов и налога к уплате отражают в разделе 1.2.

Раздел 3

Если плательщик УСН Доходы или УСН Доходы минус расходы получал целевое финансирование, то дополнительно заполняется раздел 3. К целевому финансированию относят безвозмездную помощь, средства инвесторов, гранты, субсидии и другие доходы. У каждого вида поступлений есть свои коды, они приводятся в приложении № 6 к порядку заполнения к приказу.

Заполнив все нужные страницы, пронумеруйте их и укажите общее количество на титульном листе. Незаполненные страницы не прикладывают. Например, в декларации плательщика УСН Доходы, который не платит торговый сбор, будет всего 4 страницы.

Заполнение новых разделов декларации по НДС: двенадцатый раздел

Раздел 12 декларации обязателен к заполнению отчитывающимся лицам, в случае если они:

- выставляли счета-фактуры покупателю с отображением суммы налога в период текущей налоговой отчетности;

- являются плательщиками НДС, но признаются освобождёнными от исполнения обязанностей налогоплательщиков (в отношении исчислении итогового налога);

- налогоплательщиками по факту отгрузки товаров (работ, услуг), из списка операций, реализация которых не подлежит обложению налогом на добавленную стоимость; налога на добавленную стоимость.

В данном разделе необходимо прописать 1 лист по таким счетам-фактурам, руководствуясь пакетом нужной документации – журналом учета выставленных покупателю счетов-фактур.

Построчное заполнение раздела в порядке, установленном законодательством

Раздел содержит 8 строк. Вверху страницы двенадцатого раздела декларации нужно прописать ИНН и КПП заполнителя, указать порядковый номер заполняемой страницы.

Строка: 001 – показатель актуальности сведений — 0/1.

«0» — если в предыдущей декларации данные в этом разделе не прописывались, либо в случае корректировки данных, если были найдены ошибки или они были неполными.

«1» — если данные на текущий момент являются актуальными, достоверными, изменению не подлежали.

Следующие данные прописываются из строки 1 счета-фактуры:

- Строка: 020 – номер счета-фактуры — он может содержать букву, дефис и другие символы. Если в номере допустить ошибку, возможны расхождения с отчетностью покупателя – его нужно точно сверить с книгой продаж;

- Строка: 030 – его дата;

Следующие данные прописываются из строки 6б-7 счета-фактуры:

- Строка: 040 – ИНН и КПП покупателя;

- Строка: 050 – код валюты по ОКВ;

Следующие данные прописываются из граф 5, 8, 9:

- Строка: 060 – подытоженная стоимость товаров без налога;

- Строка: 070 – сумма налога покупателю;

- Строка: 080 – подытоженная стоимость – «всего» в 9 строке.

Для приватизации садового участка нужно собрать определенный пакет документов.

В некоторых случаях нужно отказаться от права собственности на землю? Как написать заявление, вы узнаете, прочитав нашу статью.

Заказать кадастровую выписку можно некоторыми способами. Все они описаны здесь.

Что будет, если допустить ошибку?

Письмом от 23.03.2015 № ГД-4-3/4550 федеральные налоговые органы Российской Федерации утвердили контрольные соотношения сведений, отраженных в квартальной НДС-декларации. При использовании таких соотношений у бухгалтеров появилась возможность самостоятельного определения правильности сведений в текущей декларации.

Бухгалтер также видит какие расхождения могут вызвать вопросы у проверочной налоговой комиссии и что будет предпринято налоговиками при обнаружении той или иной ошибки. В случае если ошибка была выявлена налоговой службой, она вправе выписать штраф.

Правила заполнения раздела 8 налоговой декларации по НДС

Обязанность раскрывать в отчетности по НДС сведения из книги покупок возложена на налогоплательщиков с 01.01.2015. Заполнять раздел следует, руководствуясь порядком, установленным приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558.

При заявлении вычетов плательщики налога и налоговые агенты, кроме агентов, реализующих конфискованное имущество и приобретающих товары (работы, услуги) у компаний-нерезидентов, не состоящих на учете в РФ, должны заполнить раздел 8 налоговой декларации по НДС. В раздел последовательно переносятся все записи из книги покупок за отчетный период.

Каждому счету-фактуре, по которому заявлен вычет налога, соответствуют два листа раздела. Строка 001 в первичной декларации не заполняется. В строках 005–030 указываются порядковый номер соответствующей записи в книге покупок, код операции, номер и дата счета-фактуры. При наличии корректировочных и исправленных счетов-фактур их реквизиты записываются в строки 040–090. Строки 100–120 предназначены для информации о документе, подтверждающем уплату налога, и о дате принятия объекта к учету.

На втором листе раздела указывается информация о продавце, посреднике, таможенных декларациях, сумме сделки и НДС. Завершает раздел строка 190, в которой указывается общая сумма НДС, предъявленная к вычету.

Образец заполнения декларации по НДС

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки» : если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС.

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0%.

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4:

Экспорт товара, согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

Товар, направленный на экспорт, был закуплен на территории РФ. НДС, предъявленный поставщиком по этому товару, составил 120 000 руб., этот налог организация вправе направить к вычету.

Для экспорта в Республику Белорусь заполняем строку с кодом 1010404: в графе 2 пишем сумму реализации, в графе 3 соответствующую сумму НДС к вычету. В строке 010 пишем итоговую сумму НДС к вычету.

Раздел 1.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 020 — код 18210301000010000110, этот код соответствует уплате НДС на товары, работы, услуги, реализуемые на территории РФ.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года – ссылка.

Налоговая декларация

Что делать, если возникли проблемы при подаче декларации?

Разделы декларации по НДС

С какой даты применяется новая форма декларации УСН

Обычно новую форму отчетности начинают применять, начиная с нового налогового периода, например, с квартала или года. Однако с новой декларацией УСН получилось не так, и ситуация оказалась довольно запутанной.

- Во-первых, хотя изменения утверждены приказом, принятым в прошлом году (01.11.2022), сам документ был опубликован на официальном портале НПА только 02.02.2023. А в силу он вступает через два месяца после официального опубликования, то есть с 3 апреля 2023 года. В это время все еще продолжается отчетная кампания для индивидуальных предпринимателей на УСН (окончание – 25 апреля). Организации же должны отчитаться раньше, до 25 марта, то есть до того, как приказ об изменениях вступит в силу.

- Во-вторых, в самом приказе сказано, что он применяется только к отчетности за периоды, начиная с 2023 года.

Какие из этого можно сделать выводы:

- если вы сдаете декларацию за 2022 год, то применяется прежняя форма, без изменений (образец ее заполнения можно найти здесь);

- если вы отчитываетесь за периоды с 1 января по 3 апреля 2023 года (например, при закрытии ИП или ООО), то тоже используйте прежнюю форму.

Как заполнить строки декларации (образец)

В составе раздела 11 декларации находятся построчно:

- код признака актуальности сведений, которые предоставляет налогоплательщик;

- порядковый номер и кодировка операции;

- дата и номер счет-фактуры;

- сведения о начисленном налоге и сумме дохода;

- номер корректировки, если декларация уточняется;

- информация об уменьшении, увеличении суммы;

- ИНН, наименование контрагента.

Содержимое данного раздела идентично привычным 8 и 9 частям декларации, в которых вносят сведения по сделкам купли-продажи и начислению налога.

Заполнение также не несет значительных различий в процессе составления отчета.

В процессе формирования декларации обязательные сроки должны содержать следующее:

| Код строк | Содержимое отчета |

| 001 | Заполнять только в случае уточнения уже поданных сведений. В уточненном отчете следует указать актуальность сведений, которые содержатся в 11 разделе.

0 – если данные в первичной декларации не были учтены, возможно, в процессе проверки бухгалтер выявил неточность или ошибку в составлении документа. 1 – если вся информация по операции верна и в корректировке нет необходимости. А остальные строки 005, 010 – 200 должны содержать прочерки. |

| 005 | В строке требуется указать порядковый номер операции (записи) под которым документ числится в журнале полученных счетов-фактур. |

| 010-200 | В строку вписываются сведения из журнала полученных счетов-фактур (граф 2-9, 11-19). А именно: дата, номер, под которым документ числится в журнале. От кого поступил: ИНН, КПП, наименование контрагента. |

В данном разделе присутствует необходимая кодировка сведений:

- по видам операций строка 020;

- по видам сделки строка 130;

- по видам валюты по ОКВ строка 140.

Кодировка операций аналогична тем, что используются в журнале при заполнении книги покупок и продаж. Они унифицированы:

- 01 – отгрузка или покупка товаров и услуг;

- 02 – предоплата по текущим операциям;

- 06 – сделки от имени налоговых агентов;

- 10 – безвозмездные сделки;

- 13 – проведение работ по капитальному строительству;

- 21 – восстановление НДС;

- 22 – возвращенные авансы (п. 5 ст. 171 НК РФ);

- 23 – сделка, оформленная на основании БСО.

Подробный список можно найти в отдельной статье. Как правило, он подгружен в программу, которая формирует сведения по декларации НДС. Сделки по разделу 11 кодируются в сроке 130:

| Код вида сделки | Наименование зашифрованной сделки |

| 01 | Покупка продукции, работ, услуг от своего имени для третьего лица (комитента) |

| 02 | Реализация продукции, товаров, услуг, работ, имущественных прав третьим лицам |

| 03 | Возврат ТМЦ, принятых на учет, приобретенных от своего имени для третьих лиц |

| 04 | Возврат продавцу приобретенных ТМЦ, принятых на учет в случае продажи комиссионером от своего имени в пользу покупателя |

Коды используют контролеры в процессе проверки отчетности для выявления расхождений, неточностей в обмене первичной документацией между посредниками.

Требования о представлении пояснений

3.Проверка Раздела 3

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2021 года отчет выглядит так:

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

- Строка 150

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

Кто и куда должен представлять отчетность

В статье 174 Налогового кодекса указаны лица, которые обязаны подавать отчетность по НДС. Это:

- ИП и организации, в том случае если они не пользуются другим типом налогообложения (ПСН, ЕСХН и пр.);

- налоговые агенты;

- посредники, выделяющие в счетах-фактурах НДС.

Подавать декларацию нужно в отдел ФНС, которая находится по месту регистрации организации. Для индивидуального предпринимателя лучше выбирать тот отдел налоговой инспекции, который находится по его месту жительства.

Сроки подачи

Декларация по НДС подается каждый квартал. Для каждого из них сроки подачи выглядят следующим образом:

- Первый квартал – до 25 апреля;

- Второй – до 25 июля;

- Третий – до 25 октября;

- Четвертый – до 25 января следующего года.

Если указанная дата выпадает на выходной, то срок подачи переносится на ближайший рабочий день.

Структура и форма налоговой декларации НДС. Фото: nanostart-investments.ru

Форма декларации

Налоговая декларация по налогу на добавленную стоимость сформирована из 12 разделов, но очень часто их полное заполнение необязательно. Общими для всех налогоплательщиков являются только титульный лист и первый раздел. Их нужно будет заполнять при любых обстоятельствах.

На титульном листе должна быть указана такая информация:

- за какой период заполняется декларация (указать код квартала и год заполнения);

- общие сведения о налогоплательщике, который подает декларацию (название фирмы, ИНН и пр.);

- данные о том, какая именно подается декларация (уточненная или первичная).

Остальные разделы заполняются в соответствии с тем, кто именно их заполняет, и какие операции были совершены за отчетный период.

Второй раздел заполняется только налоговыми агентами. Если в этом квартале все операции по НДС совершили только агенты, то в первом разделе необходимо проставить прочерк.

Третий раздел необходимо заполнять тем налогоплательщикам, которые совершали операции по НДС с любыми ставками, кроме нулевой.

Разделы с 4 по 6 предназначены для заполнения теми налогоплательщиками, которые совершали операции по экспорту, налоговая ставка по которым равна нулю.

В седьмом разделе нужно приводить операции, которые освобождены от уплаты НДС, а также те, которые проводились за пределами страны.

Кто освобожден от уплаты НДС и как оформить такое освобождение – читайте здесь.

В восьмой раздел необходимо вносить информацию о налоговых вычетах. 9 раздел заполняют налоговые агенты и другие налогоплательщики, которые обязаны проводить исчисление НДС.

В 10 и 11 разделы вносится информация из счетов-фактур. 12 раздел существует для внесения данных о счете-фактуре в тех ситуациях, когда налог уплачивать не требуется.

Какие изменения внесли в декларацию УСН

Изменили в декларации немного – сроки уплаты налоговых платежей. Вот как это выглядит:

- в строках 020, 040, 050, 070, 080 раздела 1.1 вместо «двадцать пятого» указывают «двадцать восьмого»;

- в сноске к разделу 1.1 прежнюю дату уплаты годового налога перенесли с «31 марта» на «28 марта» для организаций, и с «30 апреля» на «28 апреля» для индивидуальных предпринимателей;

- в строках 020, 040, 050, 070, 080 раздела 1.2 число «двадцать пятого» заменили на «двадцать восьмого»;

- в сноске к разделу 1.2 крайний срок уплаты годового налога для ООО «31 марта» поменяли на «28 марта», для ИП дата перенесена с «30 апреля» на «28 апреля».

Кроме того, при изменении отчетности в ней указывают другие штрих-коды, это позволяет не путать разные редакции документа.

|

Страница декларации |

Штрих-коды в прежнем бланке декларации |

Штрих-коды в новом бланке декларации |

|---|---|---|

|

1 |

03013014 |

03014011 |

|

2 |

03013021 |

03014028 |

|

3 |

03013038 |

03014035 |

|

4 |

03013045 |

03014042 |

|

5 |

03013052 |

03014059 |

|

6 |

03013069 |

03014066 |

|

7 |

03013076 |

03014073 |

|

8 |

03013083 |

03014080 |

|

9 |

03013090 |

03014097 |

|

10 |

03013106 |

03014103 |

Что изменилось в новой форме декларации УСН

Изменений в декларации УСН немного, их можно назвать техническими. По сути, в форму только внесли новые сроки платежей и другие штрих-коды

Тем не менее, важно обращать внимание и на эти небольшие изменения, иначе отчётность у вас не примут. Декларация, заполненная по недействующей форме, считается непредставленной

| Номер страницы | Штрих-коды в прежней форме | Штрих-коды в новой форме |

|---|---|---|

| 1 | 03013014 | 03014011 |

| 2 | 03013021 | 03014028 |

| 3 | 03013038 | 03014035 |

| 4 | 03013045 | 03014042 |

| 5 | 03013052 | 03014059 |

| 6 | 03013069 | 03014066 |

| 7 | 03013076 | 03014073 |

| 8 | 03013083 | 03014080 |

| 9 | 03013090 | 03014097 |

| 10 | 03013106 | 03014103 |

Изменения по срокам налоговых платежей отразили так:

- в разделе 1.1: в строках 020, 040, 050, 070, 080 слова «двадцать пятого» заменили словами «двадцать восьмого»;

- в сноске к разделу 1.1 слова «31 марта» заменили на «28 марта», а слова «30 апреля» – на слова «28 апреля»;

- в разделе 1.2: в строках 020, 040, 050, 070, 080 слова «двадцать пятого» заменили на «двадцать восьмого»;

- в сноске к разделу 1.2 дату «31 марта» заменили на «28 марта», а «30 апреля» – на «28 апреля».

Соответствующие изменения по датам внесены также в порядок заполнения новой декларации в бумажном и электронном виде (приложение № 2 и № 3 к приказу).

Когда нужно сдать 3-НДФЛ

Декларацию обязаны сдать те люди, которые получили в 2022 году доход, облагаемый налогом. Например, от продажи личного имущества: дома, квартиры, машины, гаража, земельного участка. Из этого правила есть исключения. Подробности ниже.

Доход должны задекларировать и те люди, которые получают деньги от собственной деятельности. Например, сдают имущество в аренду или оказывают платные консультации. Исключение предусмотрено для самозанятых. Им отчитываться по форме 3-НДФЛ не нужно.

Кроме того, ее декларацию предоставляют те, кто хочет получить в 2022 году налоговый вычет: стандартный, социальный, имущественный или инвестиционный. Например, если в 2022 году вы оплатили расходы на обучение, лечение, покупку жилой недвижимости или внесли деньги на индивидуальный инвестиционный счет.

О том, как получить эти вычеты смотрите по ссылкам:

- Как получить вычет на лечение;

- Как получить вычет на обучение;

- Как получить вычет на детей;

- Как получить вычет с процентов по ипотеке;

- Как получить вычет при покупке квартиры (или другой недвижимости).

Подробности о заполнении декларации 3-НДФЛ за 2022 год, а также порядок ее сдачи в налоговую инспекцию есть в статье «Декларация 3-НДФЛ».