Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

Описание Коды ТНВЭД указать через запятую четырехзначный код или указать до десяти знаков

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

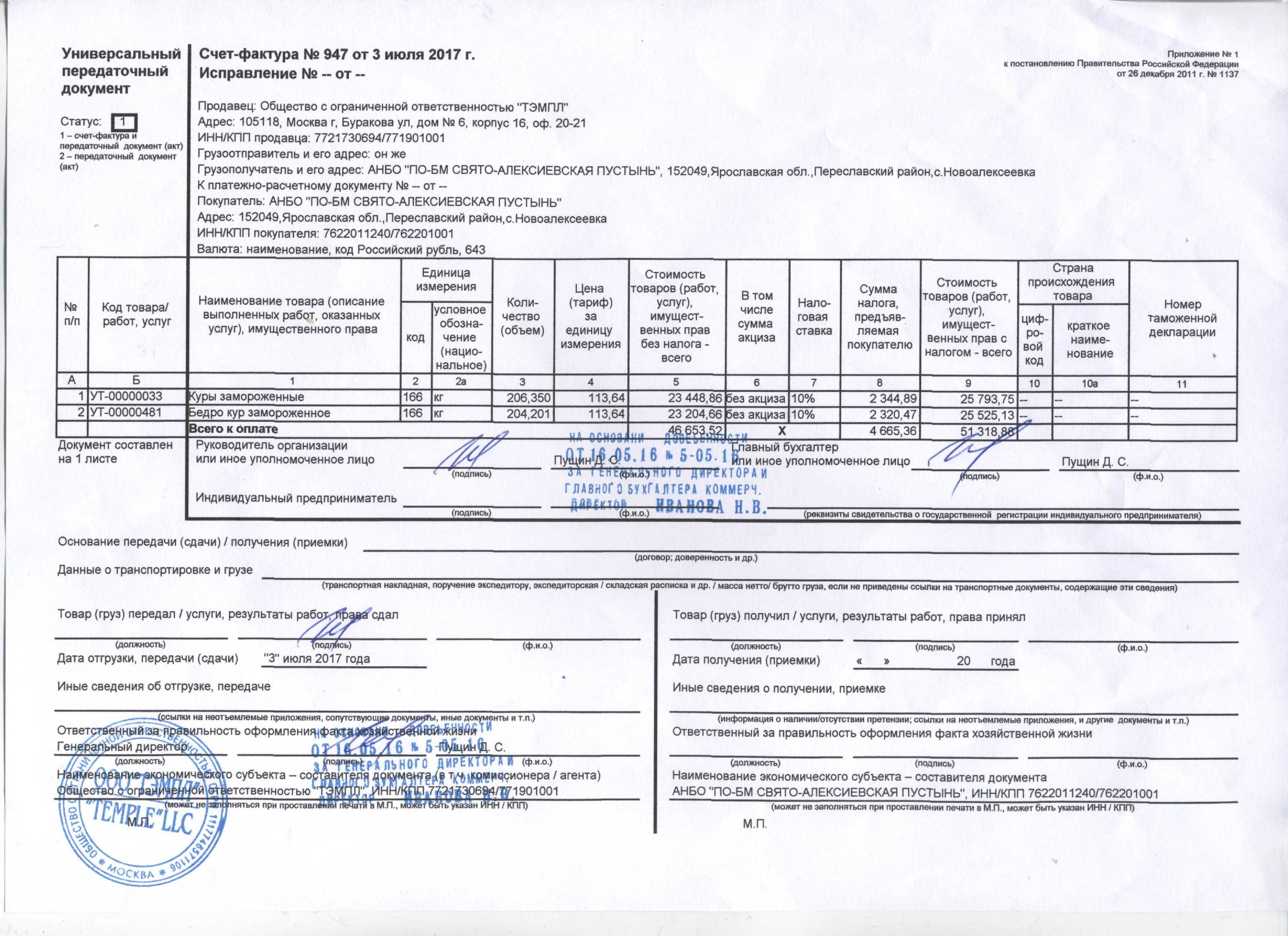

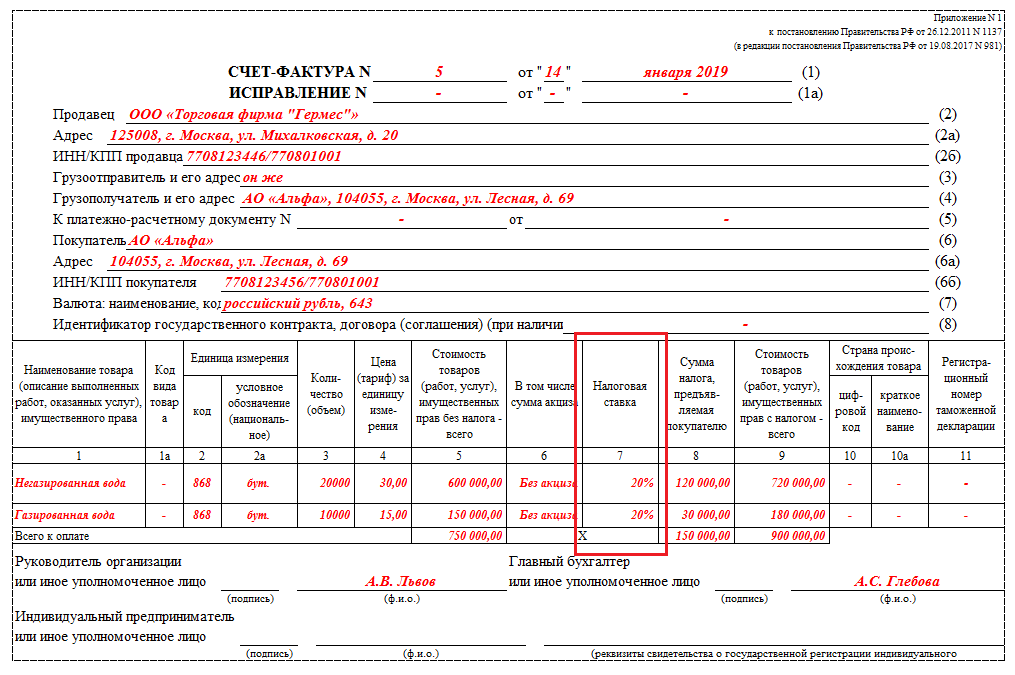

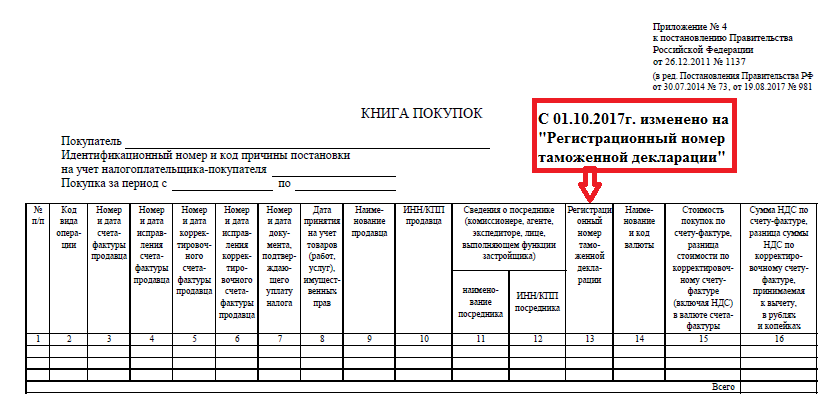

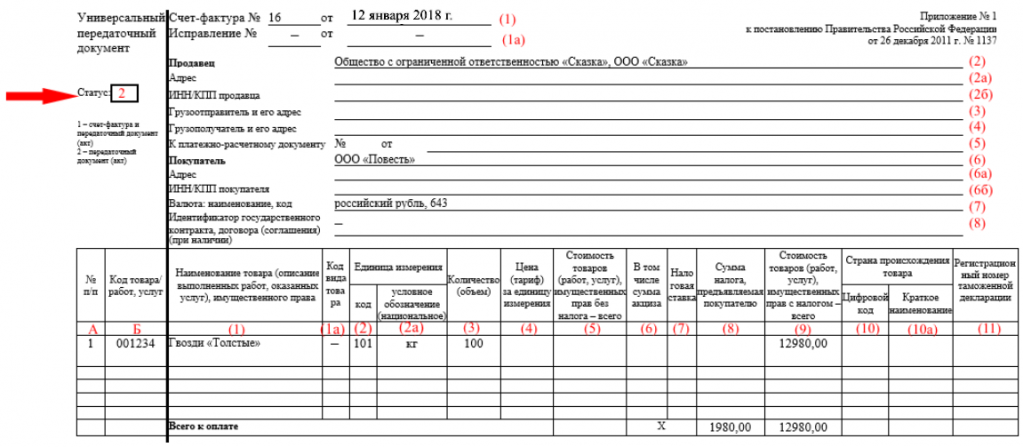

Федеральная налоговая служба: Письмо № СД-4-3/10681@ от О ПОРЯДКЕ ЗАПОЛНЕНИЯ ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ СЧЕТОВ-ФАКТУР И КОРРЕКТИРОВОЧНЫХ СЧЕТОВ-ФАКТУР, ВЫСТАВЛЯЕМЫХ В ЭЛЕКТРОННОЙ ФОРМЕ

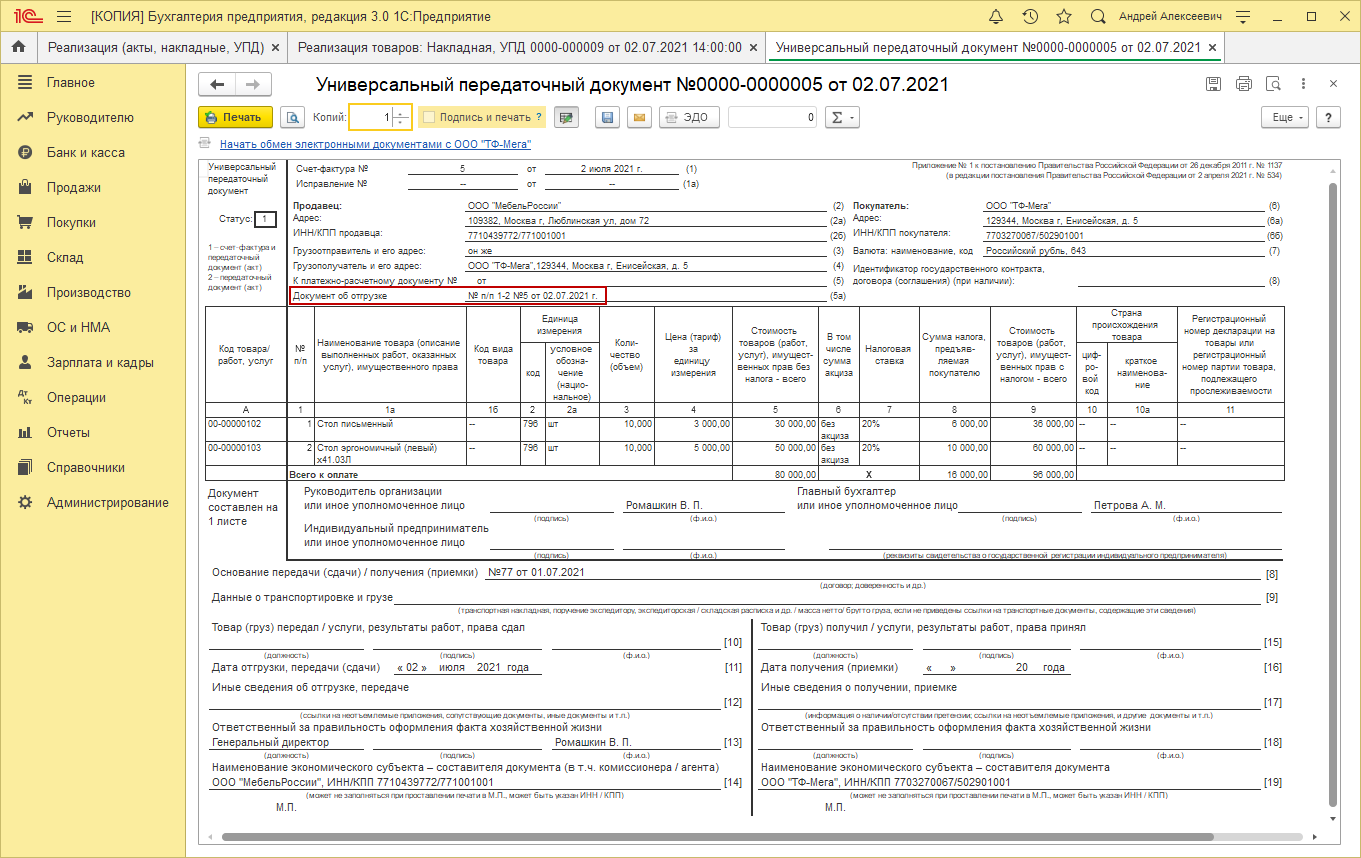

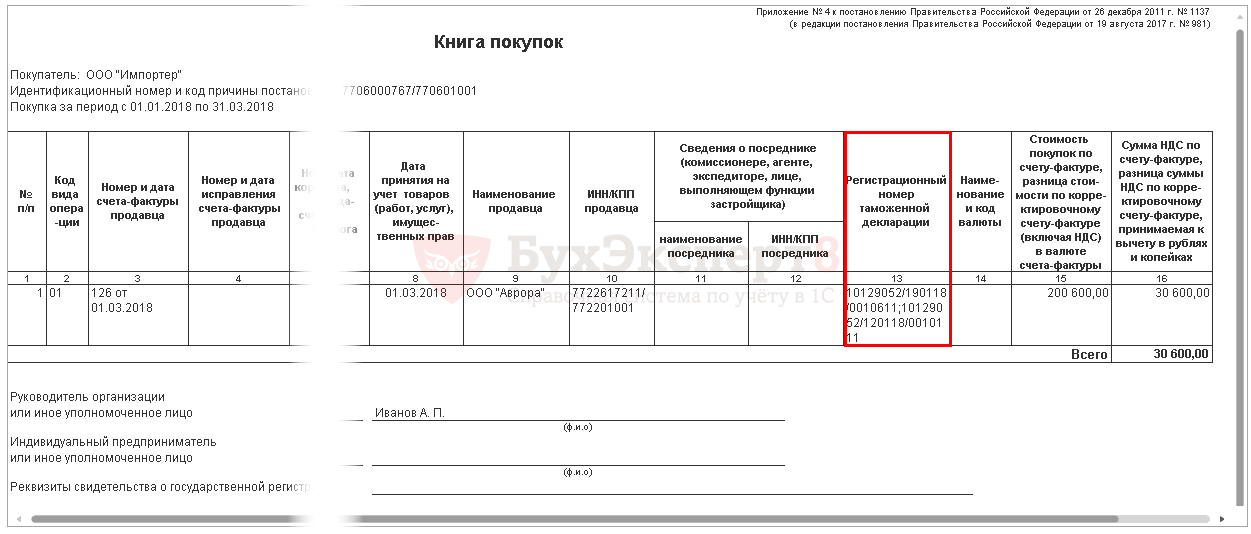

в строке 5а — реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих отгрузку товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

В связи с этим постановлением Правительства Российской Федерации от 02.04.2023 N 534 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» форма счета-фактуры дополнена, в частности, строкой 5а, а форма корректировочного счета-фактуры — графами 10, 10а и 11.

Федеральная налоговая служба в связи с многочисленными обращениями налогоплательщиков, касающимися внесения изменений в формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства Российской Федерации N 1137), сообщает следующее.

Федеральным законом от 09.11.2023 N 371-ФЗ внесены изменения, в частности, в подпункты 4 и 5 пункта 5, подпункты 14 и 15 пункта 5.2 статьи 169 Налогового Кодекса Российской Федерации (далее — Кодекс), обязывающие налогоплательщиков указывать в счетах-фактурах порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, а в корректировочных счетах-фактурах отражать информацию о стране происхождения товаров и регистрационном номере декларации на товары.

В целях отражения в выставляемом в электронной форме счете-фактуре информации, предусмотренной в строке 5а, в таблице 5.5 формата счета-фактуры предусмотрен сложный множественный элемент «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)», структура которого приведена в таблице 5.11 указанного формата.

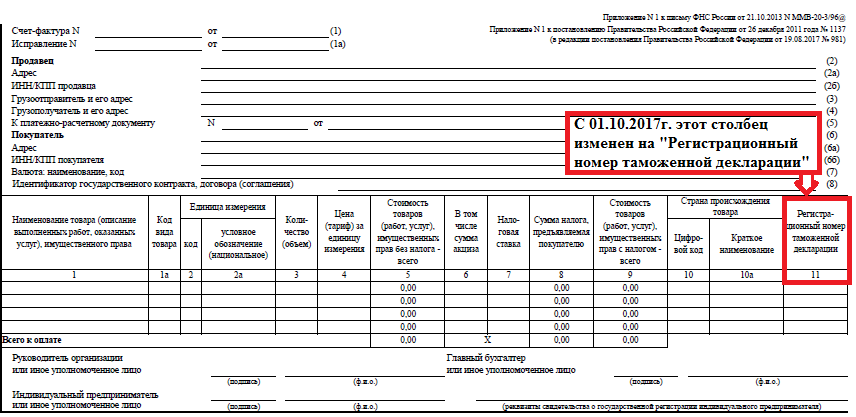

Номер гтд и страна происхождения товара в счете-фактуре

Важно

ОКСМ гармонизирован с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», разработанным Международной организацией по стандартизации (ИСО), и Межгосударственным классификатором стран мира МК (ИСО 3166) 004-97. ОКСМ предназначен для идентификации стран мира и используется в процессе обмена информацией при решении задач международных экономических, научных, культурных, спортивных связей и т.д. Объектами классификации ОКСМ являются страны мира, под которыми понимаются суверенные государства и территории, имеющие политические, экономические, географические, исторические особенности и представляющие интерес с точки зрения внешнеторговых операций, транспортных перевозок и т.д.

Заполнение счет фактуры при перепродаже импортного товара от осно

Потом все это умножается на ставку (0, 10 или 18%) Сопоставьте этот код с перечнями Правительства РФ, в котором перечисленные товары облагаются по ставке 10%. Всего существует 4 перечня, в которых продовольственные товары, товары для детей, медицинские товары и книги по образованию, науке, культуре. Вам нужно заплатить НДС до выпуска товаров из-под таможенной процедуры. Налог уплачивается непосредственно в таможенный орган.

Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС; выполнение строительно-монтажных работ для собственного потребления; передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль; ввоз (импорт) товаров на территорию РФ. Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ.

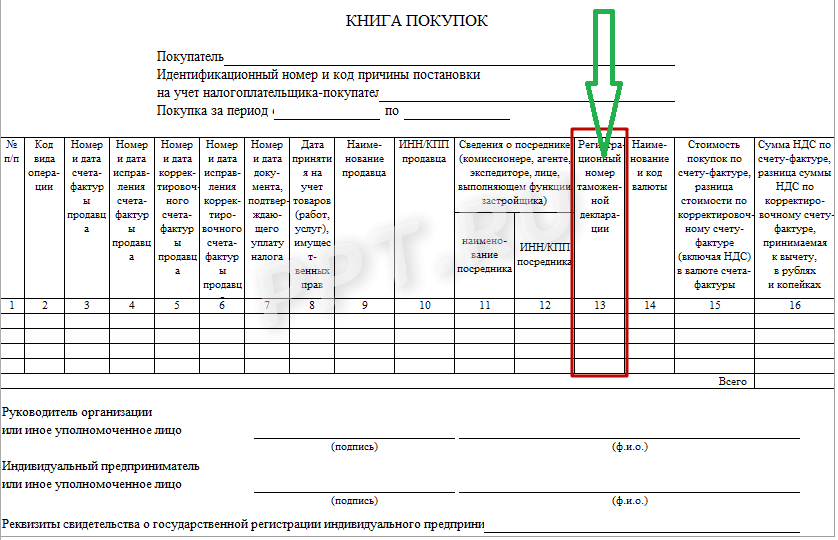

Номер гтд и страна происхождения

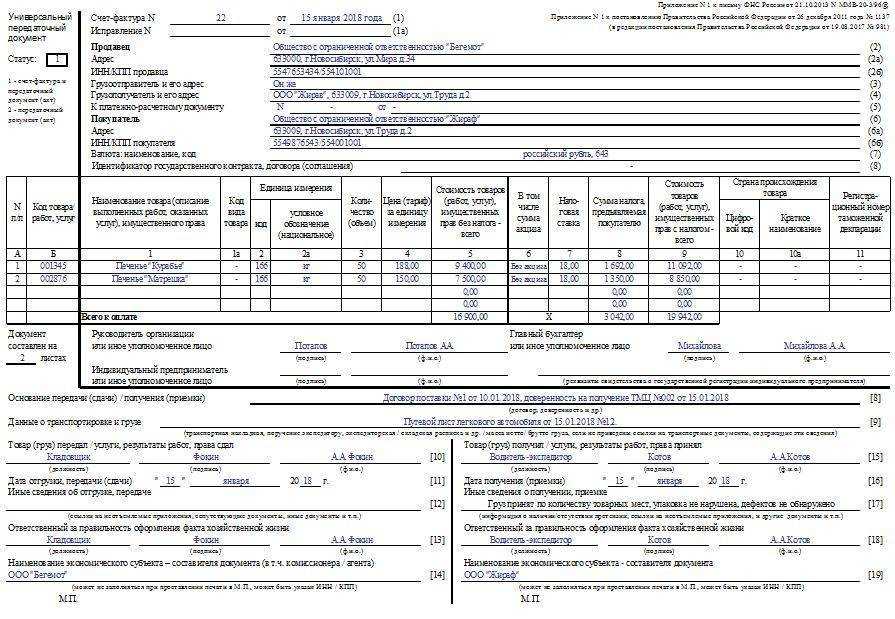

Организация ввозит на территорию РФ из разных государств товары. А на территории РФ формирует из них наборы, которые продаются только в комплекте по единой цене. При этом характеристики созданного комплекта не отличаются от изначальных характеристик товаров.В документах покупателям организация обязана указать страну происхождения и номер ГТД, если товар — импортный.Как заполнить графы 10 «Страна происхождения» и 11 «Номер таможенной декларации» счетов-фактур в этом случае? Необходимо ли указывать страну происхождения и номер таможенной декларации в отношении каждого товара, входящего в набор (комплект) (у товаров, входящих в комплект, имеются разные номера ГТД, т.к.

Таким образом, при реализации на территории РФ товара, являющегося набором, сформированным из товаров, ввезенных из разных государств, в счете-фактуре при заполнении граф 10 «Страна происхождения» и 11 «Номер таможенной декларации» можно ставить прочерки. Минфин России это подтверждает (письмо от 26.12.2014 № 03-07-08/67893). Отметим, что никаких проблем с вычетом НДС по такому счету-фактуре у покупателя набора не будет.

В вышеуказанном письме от 26.12.2014 № 03-07-08/67893 финансисты напомнили, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименования товаров, а также ставку НДС и сумму этого налога, предъявленную покупателю, согласно п. 2 ст. 169 НК РФ не являются основанием для отказа в принятии к вычету сумм налога.

Заполнение счет фактуры при перепродаже импортного товара в 2019г

В п. 5 ст. 169 Налогового кодекса РФ сказано, что налогоплательщик, реализующий импортные товары, несет ответственность только за то, чтобы указанные им данные в счете-фактуре соответствовали сведениям, которые содержатся в полученных от поставщиков счетах-фактурах и товаросопроводительных документах.

Таким образом, российский поставщик, реализующий импортный товар на внутреннем рынке, заполняет счет-фактуру на основании имеющихся у него данных, полученных от импортера (другого российского поставщика при перепродаже импортного товара на территории РФ). Если среди сведений нет номера ГТД, он выставляет счет-фактуру без указания этого номера.

Заполнение счет фактуры при перепродаже импортного товара от осно

Потом все это умножается на ставку (0, 10 или 18%) Сопоставьте этот код с перечнями Правительства РФ, в котором перечисленные товары облагаются по ставке 10%.

Всего существует 4 перечня, в которых продовольственные товары, товары для детей, медицинские товары и книги по образованию, науке, культуре. Вам нужно заплатить НДС до выпуска товаров из-под таможенной процедуры.

Налог уплачивается непосредственно в таможенный орган.

Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС; выполнение строительно-монтажных работ для собственного потребления; передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль; ввоз (импорт) товаров на территорию РФ. Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ.

При перепродаже импортных товаров в 2019 году гтд счет фактуре

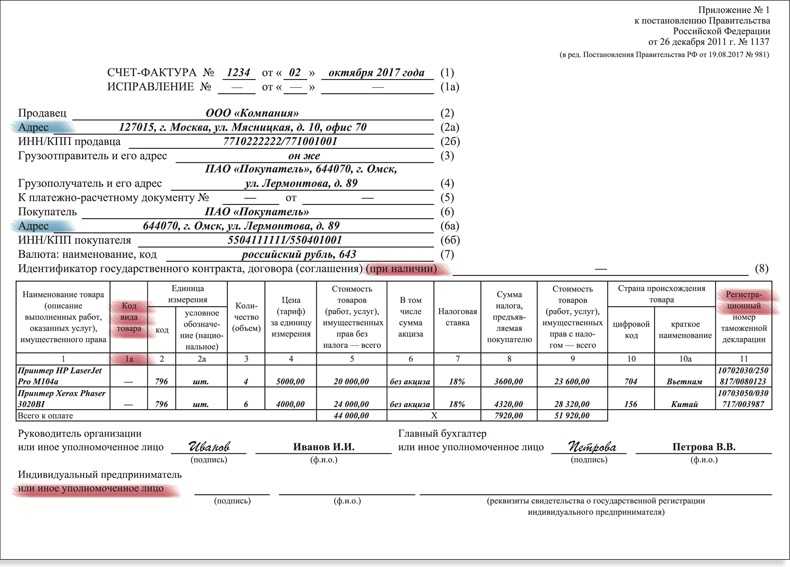

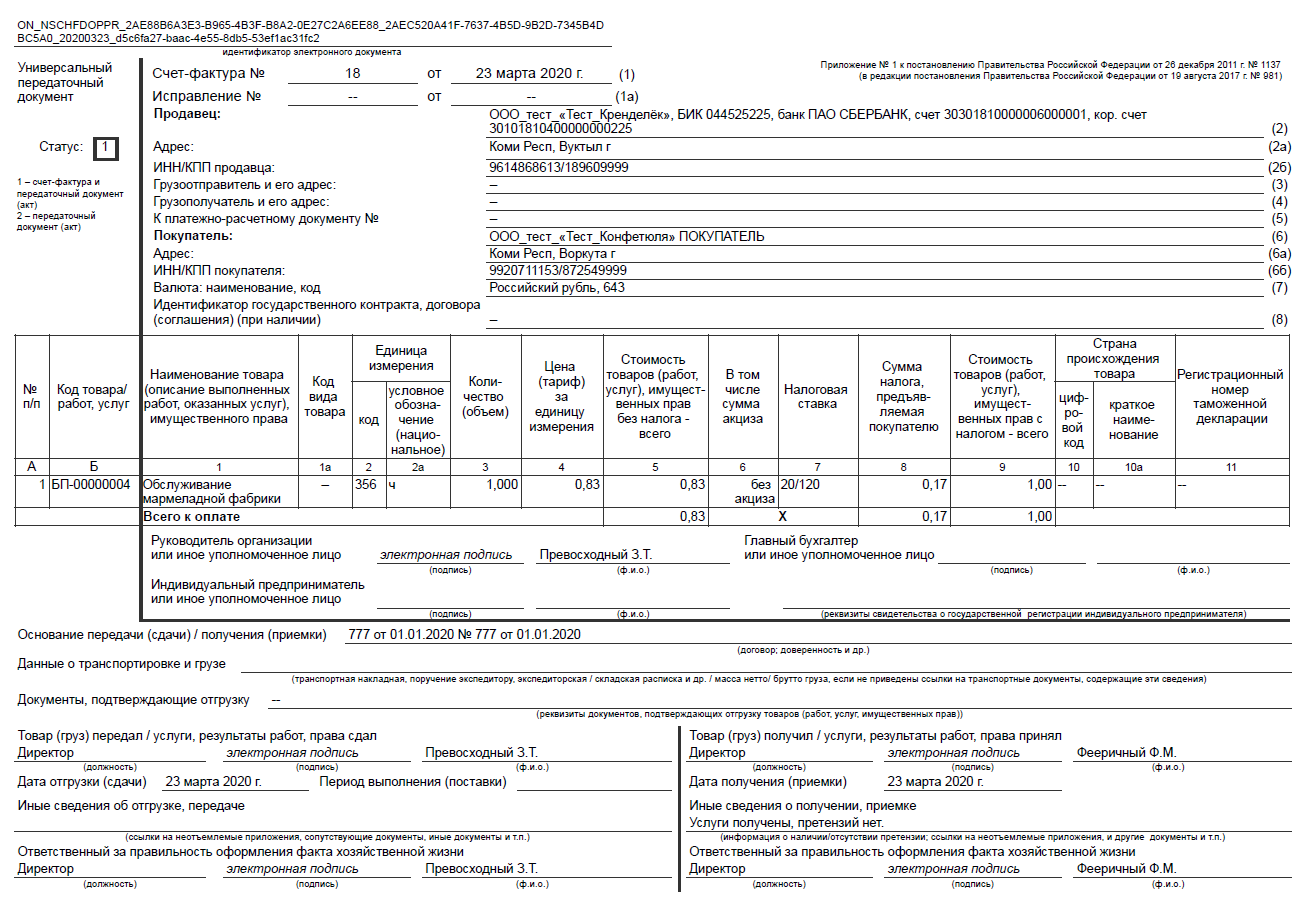

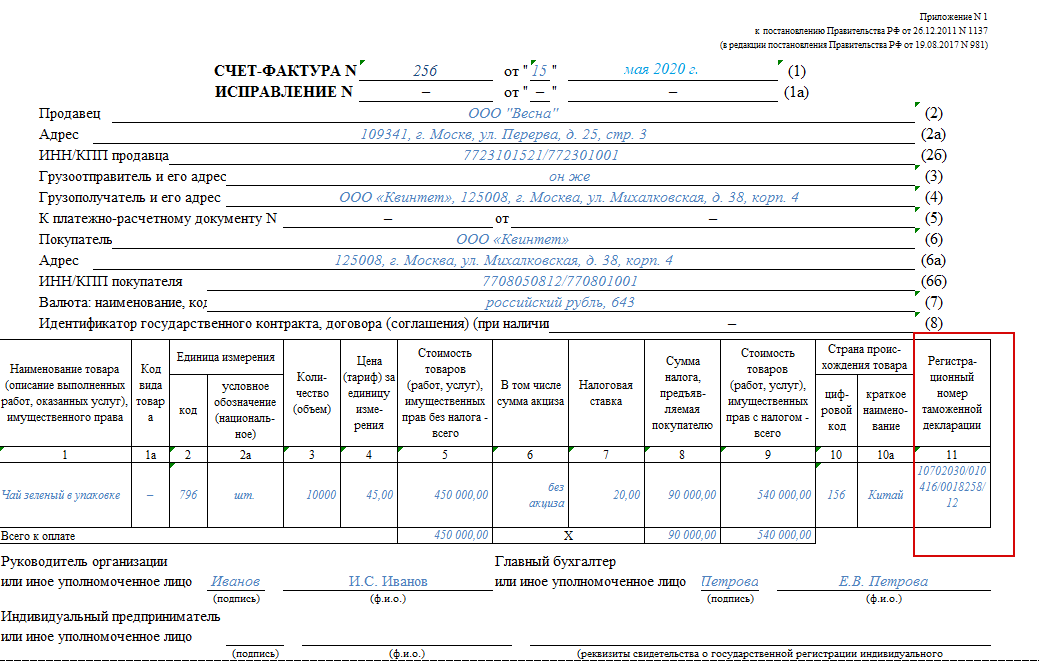

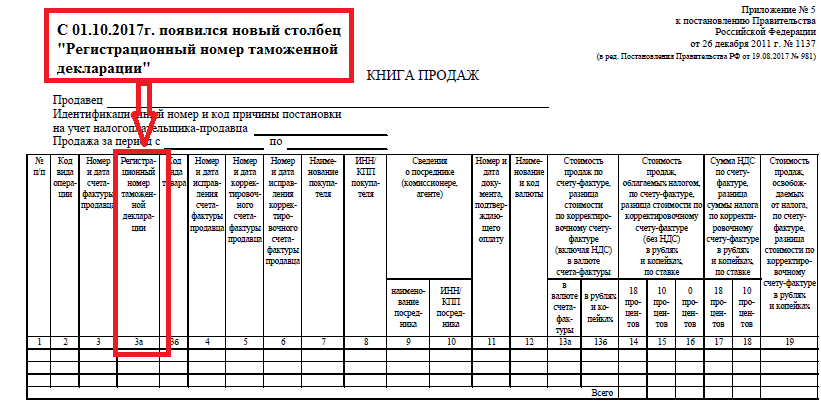

Для них это весомый повод для отказа в приеме покупателем налоговых сумм к возмещению. В соответствии с принятыми изменениями к порядку заполнения счета-фактуры (постановление правительства РФ №981 от 19.08.2017) в 2019 году регистрационный номер ТД стал обязательным реквизитом отгрузочного документа (графа 11).

Правильное оформление счета-фактуры является частью задачи по отражению в бухгалтерском учете и принятию к зачету сумм НДС, выставленных поставщиком. Налоговые инспекторы при проверке придирчиво изучают первичные документы с целью выявления нарушений в порядке оформления документа-основания.

Под отгрузкой подразумевается передача материальных ценностей продавцом непосредственно покупателю, либо перевозчику с дальнейшей передачей покупателю.

Для сопровождения данной сделки, оформляется стандартная счет-фактура по типовой форме (п.5 ст.

169 НК РФ), а в случае получения предоплаты за товар выставляется авансовая счет-фактура, в которой указывается номер платежного документа (п.5.1 ст.169 НК РФ).

Рекомендуем прочесть: Список Юридических Журналов Вак 2019

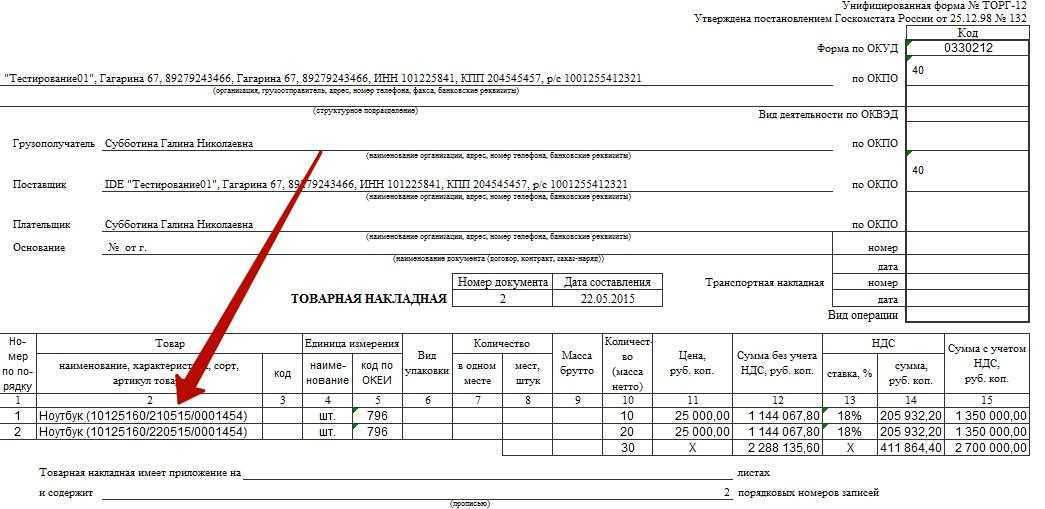

Важнейшим показателем для любой компании, занимающейся продажей товаров, является товарооборот. Продажа товаров является первостепенным этапом коммерческой деятельности торговых организаций и предприятий.

Покупка импортного товара без счет фактуры и дальнейшая перепродажа гтд

от 16.02.2004 N 84) Необходимую информацию можно найти, например, в графе 16 декларации на товары . (+) Поэтому в гл. 21 НК РФ прямо прописано, что продавец иностранных отвечает только за соответствие данных, которые он отражает в исходящих счетах-фактурах, сведениям, которые содержатся в полученных от поставщика входящих счетах-фактурах и товаросопроводительных документах .

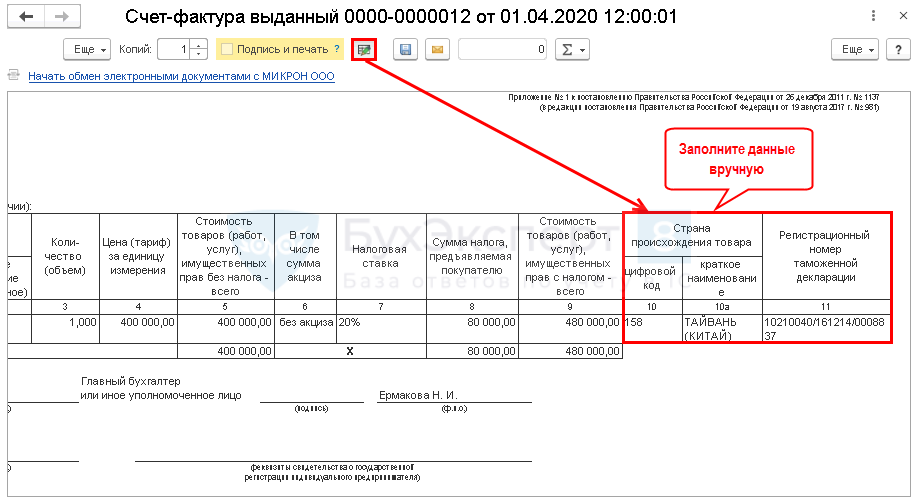

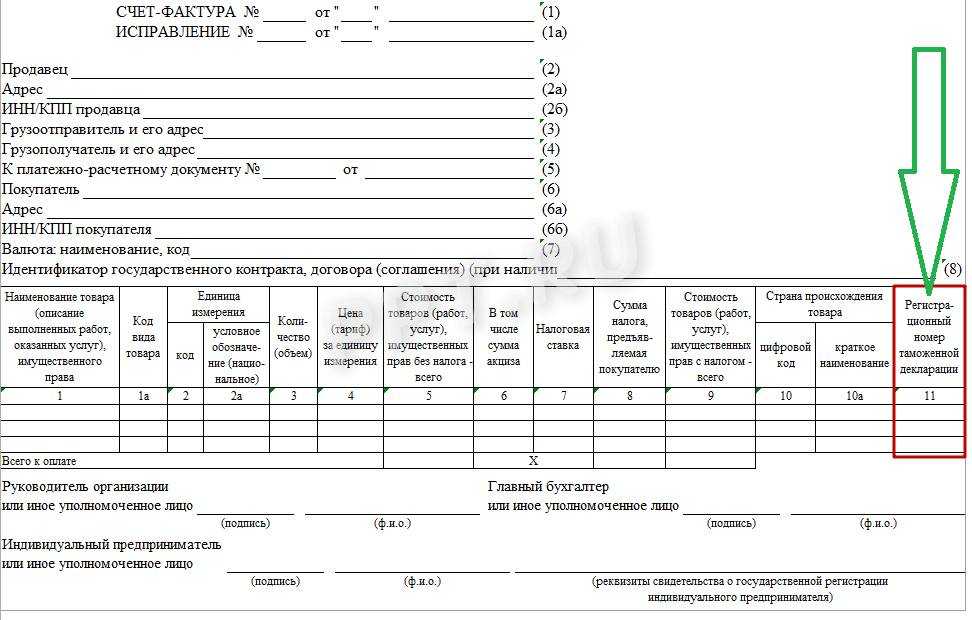

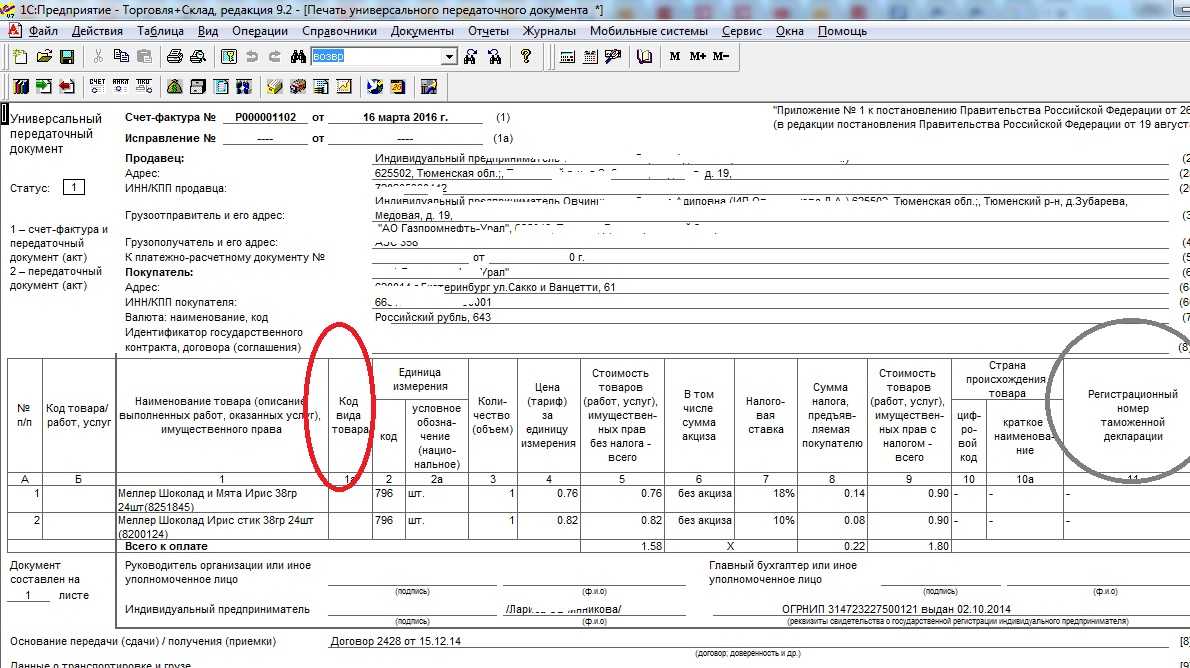

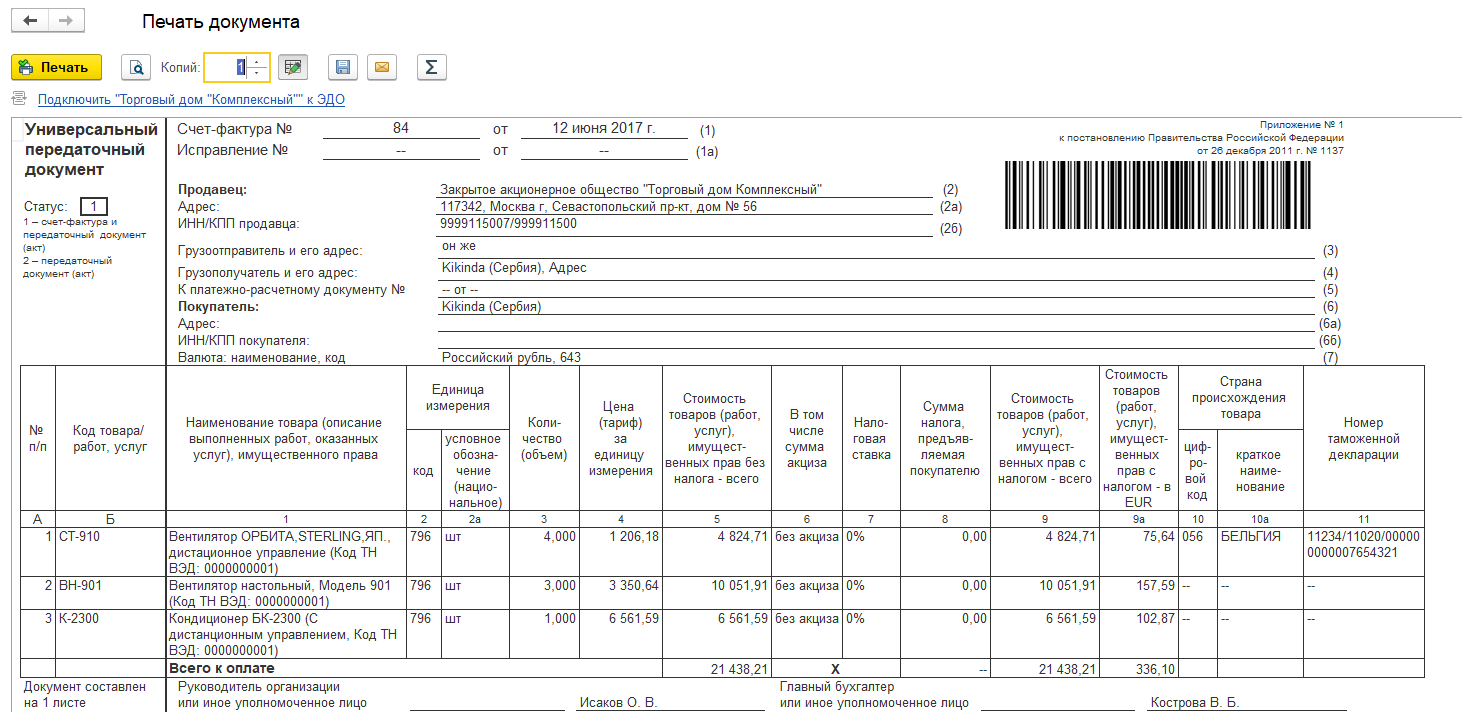

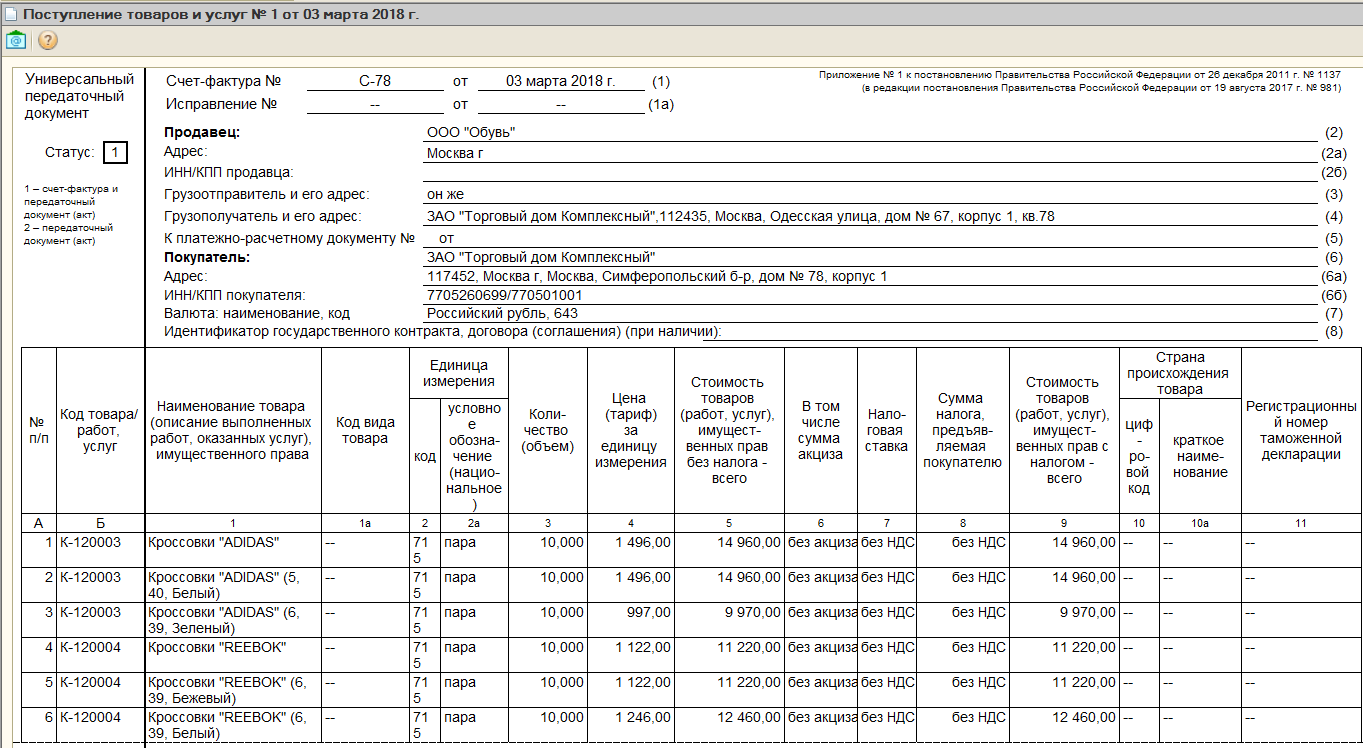

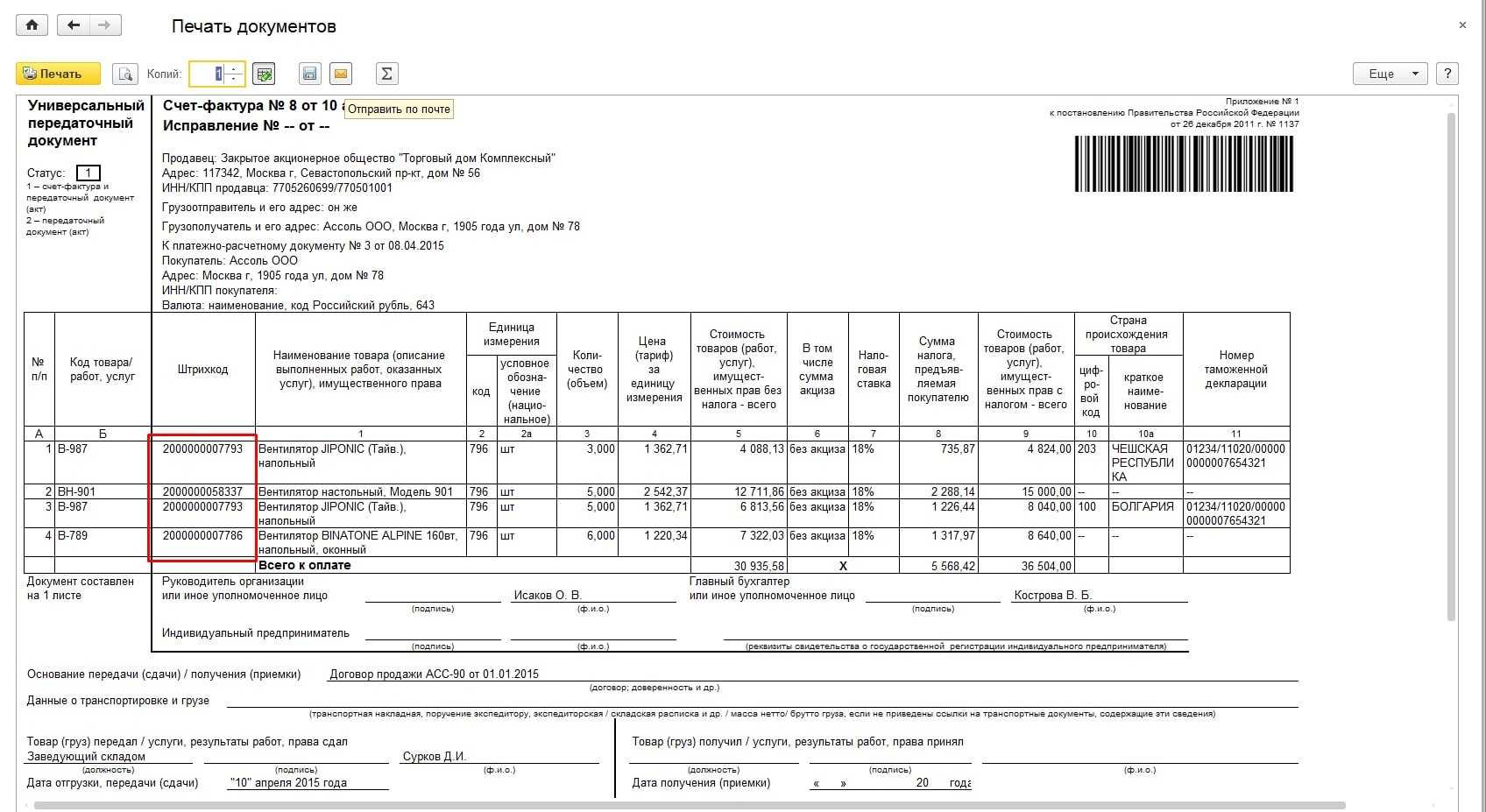

При реализации товара, страной происхождения которого является не Российская Федерация, в выставляемых покупателям счетах-фактурах должны быть заполнены графы 10, 10а, 11. В них указывается (пп. 13, 14 п. 5 ст. 169 НК РФ, пп. «к», «л» п. 2 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137):

Как заполнить счет-фактуру при продаже импортного ОС, приобретенного в России

При этом налогоплательщик, реализующий товары, страной происхождения которых является иностранное государство, отвечает только за соответствие сведений о стране происхождения товаров и номере таможенной декларации в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (пункт 5 статьи 169 НК РФ).

В письме сообщается, что согласно подпунктам 13 и 14 пункта 5 статьи 169 НК РФ в счетах-фактурах, выставляемых при реализации товаров, должны быть указаны страна происхождения товаров и номер таможенной декларации в отношении товаров, страной происхождения которых не является территория России.

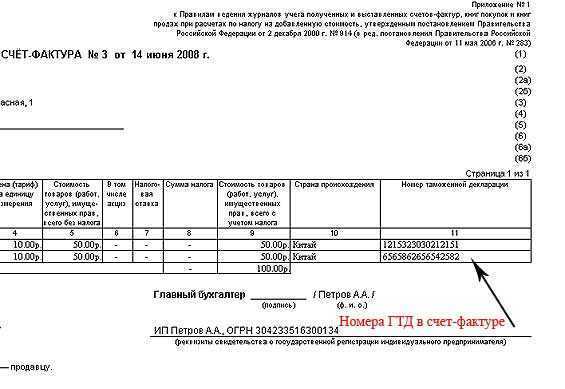

Грузовая таможенная декларация

Почему так важно проверить номер ГТД? Номер грузовой таможенной декларации по журналу регистрации таможни должен совпадать с этими же данными в самом документе и ссылающейся на него счет-фактуре. Путаница с цифрами и ошибка хотя бы в одной из них приведет к отказу ФНС возместить НДС по документам с некорректно указанным номером

Именно поэтому этот реквизит вошел в десятку самых опасных.

До 2016 г. в тех же целях указывать номер ГТД было не обязательно – налоговики проверяли плательщиков НДС по другим критериям. Правила составления и переноса этого реквизита в счет-фактуру согласованы совместным решением Министерства финансов, Налоговой и Таможенной службы. Значение номера ГТД Номер декларации позволяет решать следующие задачи.

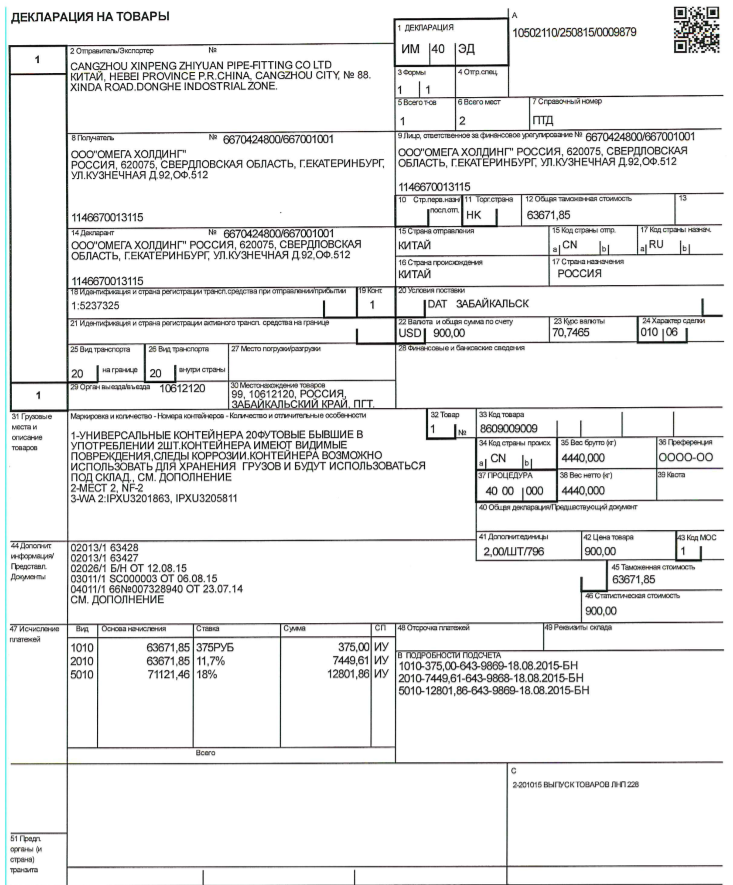

Товар #1 (экскаватор) Спускаемся ещё ниже по основному листу влево: Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе. Название товара: «Эксковатор гидравлический», он занимает 1 место. Перемещаемся от названия товара вправо: Номер товара 1 из 3. Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек. Налоги и сборы с экскаватора Спускаемся вниз документа: Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей. Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

Какие сведения содержит

Информация, которая должна быть указана в ГТД, регламентируется статьей № 181 ТК ТС. Любая декларация на товары должна содержать следующие сведения:

- вид проводимой таможенной процедуры;

- сведения о декларанте, брокере, отправителе/ получателе товара;

- информация о транспорте, используемом для перевозки груза;

- условия поставки товара;

- страна происхождения товара (при ввозе) или назначения (при вывозе);

- информация о товаре (наименование, код, количество, упаковка, таможенная и статистическая стоимость);

- квоты (для товаров, на ввоз которых есть ограничение);

- сведения о типах и суммах таможенных платежей, пошлин;

- валюта сбора;

- информация о пункте прохождения таможенной процедуры;

- место, дата составления документа;

- иные сведения.

Как представить данные в документе?

Принципы указания названия и идентичны для всех государств.

В графе 10 допускается написать как полное, так и краткое название, однако эту информацию нужно в точности согласовывать с данными ОКСМ в разделах наименований стран. Например, полное наименование для США – «Соединенные Штаты Америки», краткое – «Соединенные Штаты». Никакие другие варианты – Америка, США, Штаты и т.п. – не указываются.

Ниже приведем примеры этих данных для государств, которые чаще других участвуют в импортных-экспортных отношениях с Российской Федерацией.

-

Российская Федерация.

Наименование можно указать кратко – Россия, код – 643. -

Китайская Народная Республика.

Краткое наименование – Китай, код 156. -

Германия.

Краткое и полное наименование идентичны. Код государства 276. -

Соединенные Штаты Америки.

Краткое наименование – Соединенные Штаты, код 840. -

Итальянская республика.

Краткое наименование – Италия. Код 380. -

Япония.

Краткое и полное наименование идентичны. Код 392.

Бухгалтерские тонкости: вся информация о счет-фактурах на импортный и экспортный товар, образец документа

Под отгрузкой подразумевается передача материальных ценностей продавцом непосредственно покупателю, либо перевозчику с дальнейшей передачей покупателю. Для сопровождения данной сделки, оформляется стандартная счет-фактура по типовой форме (п.5 ст.169 НК РФ), а в случае получения предоплаты за товар выставляется авансовая счет-фактура, в которой указывается номер платежного документа (п.5.1 ст.169 НК РФ).

Важнейшим показателем для любой компании, занимающейся продажей товаров, является товарооборот. Продажа товаров является первостепенным этапом коммерческой деятельности торговых организаций и предприятий. Значительную роль в процессе товарообращения играет качественная подготовка сопроводительных документов. Законодательством РФ предусмотрен перечень документов, который сопровождает процесс реализации товара.

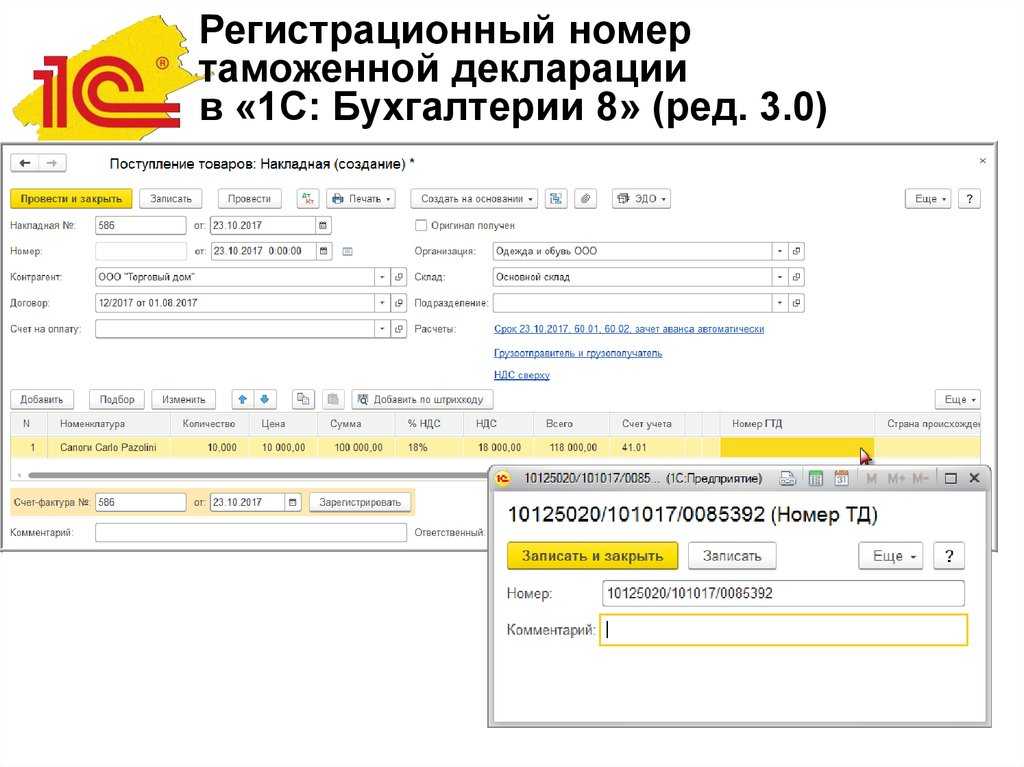

Гтд по импорту в 1с бухгалтерия 8.3

Рекламное место пустует Кай066 11 — 24.08.15 — 13:27 (10)В Табл части документа В настройке списка включить колонку номер ГТД? Кай066 12 — 24.08.15 — 13:27 или это только в БПшке так? gorde_chik 13 — 24.08.15 — 13:33 (11) Это да, это можно включить, но оно же должно из Номенклатуры вноситься? А вот в нее я не могу забить данные. Кай066 14 — 24.08.15 — 13:33 (13) Я имею ввиду при поступлении Масянька 15 — 24.08.15 — 13:36 (13) С чего это вдруг? gorde_chik 16 — 24.08.15 — 13:36 (14) Я поняла, в документе поступления есть эти графы, но они не заполнены. С какого документы они должны заполняться? Масянька 17 — 24.08.15 — 13:37 (16) С документа «Товарная накладная».

Который вы получаете от поставщика.

Unl и страна происхождения по набору из импортных товаров

Правил определения страны происхождения товаров, являющихся неотъемлемой частью Соглашения о Правилах определения страны происхождения товаров в Содружестве Независимых Государств (Ялта, 20.11.2009), где определено, в частности, что объектом применения критерия достаточной обработки (переработки) является тот или иной продукт, определяемый в качестве самостоятельного объекта классификации в соответствии с правилами классификации товаров по ТН ВЭД. В случае определения происхождения наборов продуктов объектом применения критерия достаточной обработки (переработки) рассматривается каждый отдельный элемент, входящий в состав набора.

Комментарий к Ст. 152 Таможенного кодекса Таможенного союза ЕврАзЭС

1. Для осуществления перемещения товаров через таможенную границу устанавливаются определенные запреты и ограничения. Комментируемая статья устанавливает обязанность субъектов правоотношений в сфере таможенного дела соблюдать регламентированные законодательством табу. Запреты и ограничения устанавливаются, помимо комментируемого Кодекса:

— международными договорами государств — членов Таможенного союза;

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-84 (Москва и МО)

8 (812) 467-95-33 (Санкт-Петербург и ЛО)

8 (800) 301-79-07 (Регионы РФ)

— решениями Евразийской экономической комиссии (до 02.02.2012 — решениями Комиссии Таможенного союза) и нормативными правовыми актами государств — членов Таможенного союза, изданными в соответствии с международными договорами государств — членов Таможенного союза.

2. Запрещенные к ввозу на таможенную территорию Таможенного союза товары, прибывшие на таможенную территорию Таможенного союза, подлежат немедленному вывозу с таможенной территории Таможенного союза. Товары, запрещенные к ввозу на таможенную территорию Таможенного союза или вывозу за пределы такой территории, и документы на них хранятся таможенными органами в течение 3 (трех) суток.

Принятие мер по вывозу указанных товаров возлагается на перевозчика либо на их собственника, если иное не установлено законодательством и (или) международными договорами государств — членов Таможенного союза.

Товары, запрещенные к вывозу с таможенной территории Таможенного союза, не подлежат фактическому вывозу с таможенной территории Таможенного союза, если иное не предусмотрено международными договорами государств — членов Таможенного союза.

Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами — членами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами, установлен решением Коллегии Евразийской экономической комиссии от 16 августа 2012 г. N 134 «О нормативных правовых актах в области нетарифного регулирования».

3. Если при ввозе на таможенную территорию Таможенного союза или вывозе с такой территории товаров, ограниченных к ввозу или вывозу, не представлены документы, подтверждающие соблюдение ограничений, к таким товарам применяются положения как в отношении товаров, запрещенных к ввозу или вывозу с таможенной территории Таможенного союза.

4. В случае невозможности вывоза товаров, запрещенных к ввозу или вывозу с таможенной территории Таможенного союза или ограниченных к ввозу или вывозу с таможенной территории Таможенного союза, в отношении которых отсутствуют соответствующие документы, или неосуществления немедленного вывоза таких товаров они подлежат задержанию в соответствии с главой 21 комментируемого Кодекса.

Так, Постановлением Федерального арбитражного суда Северо-Западного округа от 17 января 2012 г. N Ф07-508/11 по делу N А21-1388/2011 было рассмотрено дело об оспаривании требования таможни. Таможня, сославшись на невыполнение обществом условий, установленных п. 2 ст. 152 комментируемого Кодекса, — отсутствие лицензии Минпромторга на трансграничное перемещение отходов, вынесла перевозчику товара требование о его немедленном вывозе с территории Российской Федерации. Таможня не доказала, что ввезенный обществом товар утратил потребительские свойства, является отходами и подлежит лицензированию при его ввозе на таможенную территорию РФ. Суды правомерно отклонили ссылку таможни на п. 2.3 Единого перечня товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами — членами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами, в обоснование необходимости безусловного представления при предъявлении к таможенному оформлению пневматических шин, бывших в употреблении, лицензии Минпромторга России.

При таких обстоятельствах у таможни не имелось оснований для того, чтобы, применив п. 2 ст. 152 комментируемого Кодекса, требовать немедленного вывоза товара с территории Российской Федерации.

Ответы на распространенные вопросы

Вопрос №1: При заключении договора с иностранным поставщиком может быть указана сумма в иностранной валюте. На какую дату нужно произвести перерасчет в рубли?

Ответ: В соответствии с главой 21 НК РФ не запрещается указывать в счет-фактурах суммы в валюте. Так, если по контракту договоренность выражена в валюте и по договору оплата осуществляется в валюте РФ в сумме, равнозначной сумме в иностранной валюте, то в счетах-фактурах суммы нужно отражать в рублях.

Вопрос №2: Облагаются ли неустойки или штрафы НДС (например, простой транспорта на границе)?

Ответ: НДС в отношении полученных сумм неустоек как ответственности за просрочку: суммы неустойки не связаны с оплатой товара, поэтому обложению НДС не подлежат (за исключением неустоек как исполнения обязательство по договору, которые участвуют в ценообразовании).

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.