Основные отличия между филиалами и представительствами

Представительство характеризируется следующими особенностями:

- Наделяется только полномочиями представлять компанию.

- Не ведет хозяйственной деятельности.

- Функционирует на основе собственного положения и устава компании.

- Отсутствует собственный баланс.

- Не открывается счет в банке.

Для филиала характерны такие черты:

- Частично или в полном объеме выполняются функции компании.

- Ведется хозяйственная деятельность.

- Базой для функционирования является положение и устав организации.

- Есть собственный баланс.

- Как правило, открывается банковский счет.

Основное отличие между формами отдаленных подразделений состоит в том, что филиал наделен большей самостоятельностью, чем представительство.

Финансовая автономия и учетная политика

Филиал является структурным подразделением основной организации и в большинстве случаев не имеет финансовой автономии. Филиал использует общую бухгалтерию и учетную политику с основной организацией. Это означает, что финансовые активы и обязательства филиала включаются в финансовые отчеты основной организации и подчиняются ее правилам и политике.

С другой стороны, обособленное подразделение имеет относительную финансовую автономию. Оно может иметь собственную учетную политику и самостоятельно формировать финансовую отчетность. Обособленное подразделение может иметь отдельные финансовые счета и бухгалтерские записи, что позволяет ему более гибко управлять своими финансами и принимать автономные решения.

Однако, несмотря на финансовую автономию, обособленное подразделение все равно должно соблюдать некоторые основные принципы и правила учета, установленные основной организацией. Учетная политика обособленного подразделения должна быть согласована соответствующими нормативными актами и инструкциями основной организации.

Таким образом, финансовая автономия и учетная политика являются важными различиями между филиалом и обособленным подразделением, определяющими их финансовое функционирование и отчетность.

В чём заключаются отличия филиала от обособленного подразделения

Ведется через главный офис предприятия и ответственного сотрудника Документы, необходимые для осуществления законной деятельности Положение или Правила о создании и порядке работы, с обязательным внесением о них сведений в устав Внутренние локальные документы предприятия Требуется, действует на основании доверенности На усмотрение руководства предприятия Не требуется, ответственное лицо за работу ОП действует на основании должностной инструкции Наличие отдельного расчетного счета Можно открывать, но чаще всего его нет Не имеется В любом месте, без ограничений, по месту нахождения ОП Только в пределах комплекса рабочих мест, т. На практике нередко оказывается, что открытое ОП работает не так, как планировало предприятие, поэтому многие нюансы необходимо предусматривать заранее. Регистрация и постановка на учёт Необходима постановка на учет в территориальном отделении НС по месту расположения любого ОП. Если ОП будет на выделенном балансе, то ему потребуется в дальнейшем сдавать отчётность. Об открытии простого ОП необходимо в течение месяца подать уведомление в налоговую.

Какую форму выбрать

Вопрос о выборе формы ОП – филиал или представительство, или обособленное подразделение иного рода – может встать перед руководителем любой организации. Исходить нужно из:

- функционала будущего структурного подразделения;

- целей, для достижения которых его создают.

Еще на этапе планирования нужно решить, будет ли новое подразделение:

- вести самостоятельный бухгалтерский учет;

- открывать счет в банке;

- передавать и/или приобретать имущество.

Право выбирать формат своего будущего обособленного подразделения имеет любая организация. Но открыв ОП, придется действовать в соответствии с нормами закона. Так, к примеру, для обособленных рабочих мест открывать свой расчетный счет закон не позволяет.

Перед многими организациями с ростом бизнеса встает задача расширения географии. Тогда возникают вопрос: как грамотно делегировать функционал компании в другой район, город или субъект? Что открыть: филиал, представительство или обособленное подразделение? Какие могут возникнуть налоговые препятствия и последствия?

Что такое филиал?

Под филиалом

фирмы принято понимать принадлежащую ей структуру, которая, как и обособленное подразделение, располагается на другой территории. При этом она осуществляет деятельность, по своему содержанию полностью соответствующую функциям основного офиса.

Как и в случае с обособленным подразделением, создание филиала осуществляется на уровне локальных нормативно-правовых актов компании. Однако данная процедура, как правило, заметно сложнее, чем та, что характеризует учреждение структур первого типа. В частности, нанятое по трудовому договору исполнительное лицо (например, генеральный директор) не может учреждать филиалы. Кроме того, за создание филиала должно быть отдано как минимум 2/3 от общего количества голосов собственников фирмы — если речь идет об ООО. Уставом фирмы может быть предусмотрено создание филиалов в соответствии с решениями, принимаемыми советом директоров.

В отличие от учреждения обособленного подразделения, создание филиала предполагает указание сведений о нем в уставе организации. Кроме того, данные о соответствующих изменениях в учредительном документе фирмы должны быть переданы в ФНС — для того, чтобы упомянутый орган впоследствии внес корректировки в ЕГРЮЛ. При этом налоговикам необходимо также направить копии документов, при участии которых в устав фирмы вносились изменения. Либо — копии соответствующего учредительного документа. На основании данных о филиале компании, которые вносятся ФНС в ЕГРЮЛ, новая локальная структура фирмы ставится на налоговый учет по месту своего расположения.

Информация о создании филиала, как и в случае с обособленным представительством, должна быть передана в ПФР и ФСС.

Филиал организации обязан иметь руководителя — он занимает свою должность на основании доверенности, которая выдается головным офисом, а также по факту издания генеральным директором соответствующего решения. Полномочиями по назначению руководителя филиала могут наделяться и другие органы управления фирмы.

Назначение и структура организации

Структура организации определяет внутреннюю организацию ее подразделений, функциональные отношения между ними и иерархию внутри организации. Корпоративная структура может быть представлена различными моделями, такими как иерархическая, матричная или функциональная структура.

Цели организации

Цели организации могут быть разными в зависимости от ее типа и отрасли. Основные цели организации могут включать в себя:

- Максимизация прибыли: целью организации является увеличение своей прибыли путем увеличения выручки и снижения затрат.

- Удовлетворение потребностей клиентов: организация стремится предоставить товары или услуги, которые удовлетворяют потребности своих клиентов.

- Развитие и рост: организация стремится к постоянному развитию и росту путем введения новых продуктов или услуг, расширения рынков и т.д.

Структура организации

Структура организации определяет организацию ее подразделений и функциональные отношения между ними. Основные элементы структуры организации могут включать в себя:

- Руководство: руководители организации управляют и координируют работу ее подразделений и сотрудников.

- Подразделения: организация может иметь различные подразделения в зависимости от своей деятельности и размеров. Каждое подразделение может выполнять определенные функции или быть ответственным за определенную часть организации.

- Функциональные отделы: функциональные отделы организации выполняют определенные функции, такие как маркетинг, финансы, производство и т.д.

- Иерархия: внутри организации может существовать иерархическая структура, где каждый уровень имеет свои обязанности и права.

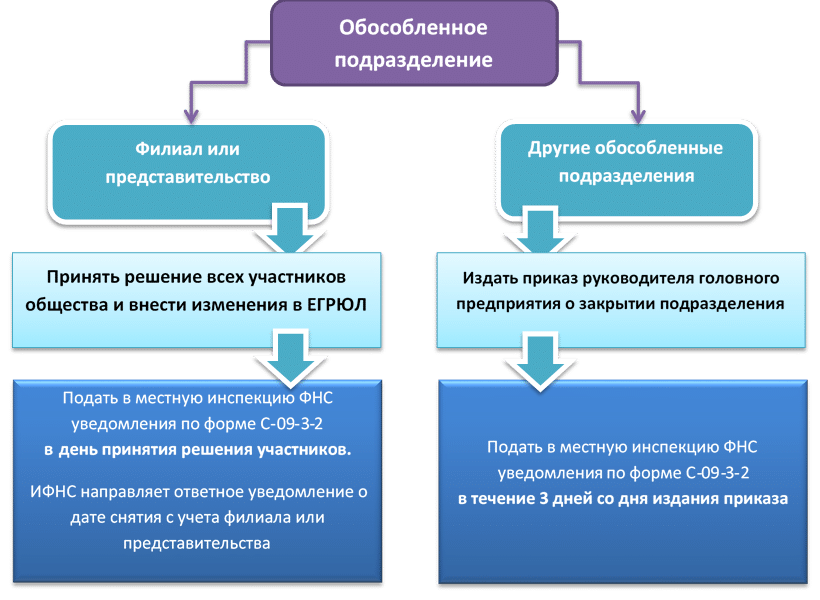

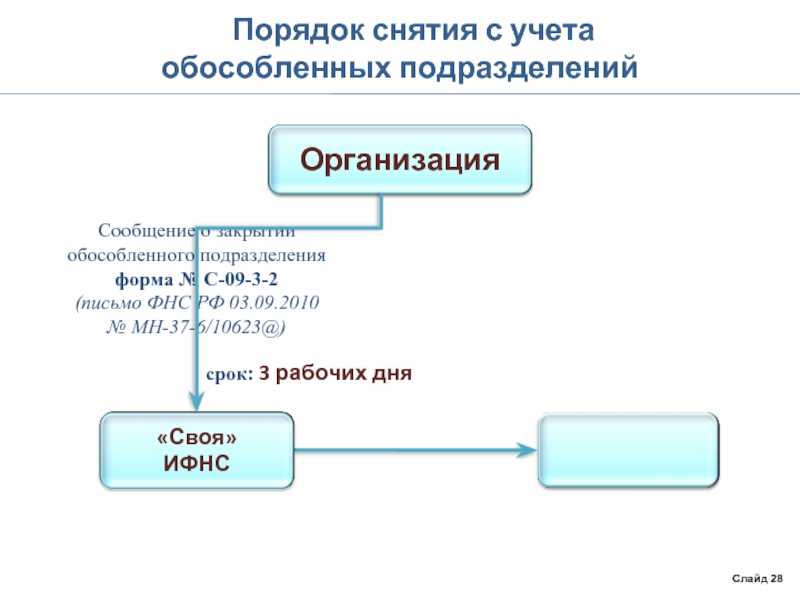

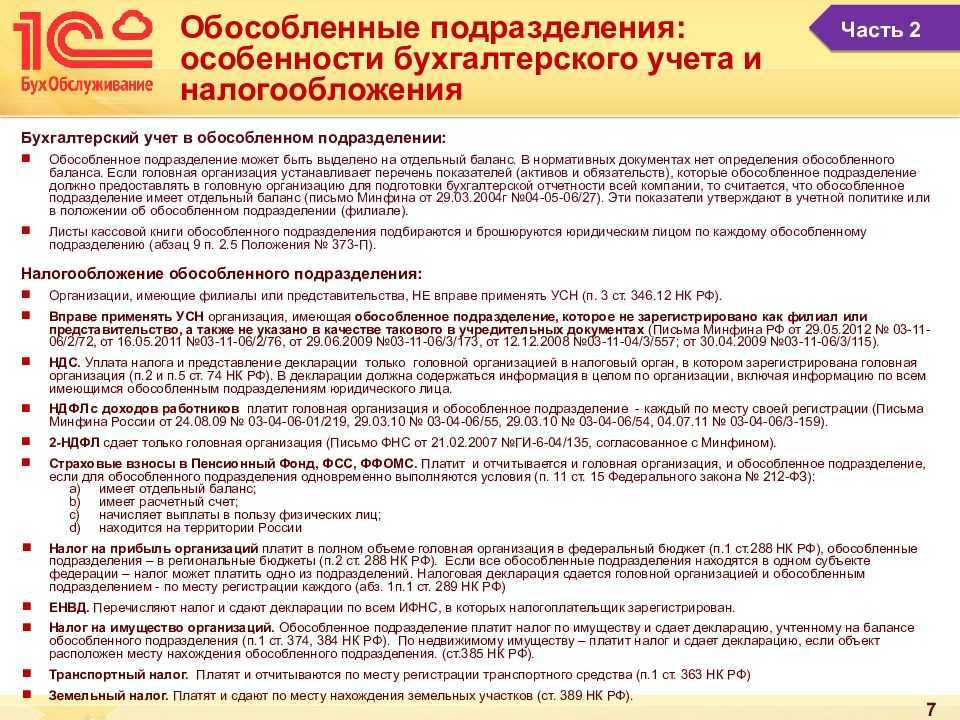

Регистрация обособленных подразделений ООО в налоговой инспекции

В ст. 83.1 Налогового Кодекса РФ, Организация должна встать на учет по месту нахождения обособленных подразделений. Кроме того, необходимо сообщать в налоговый орган, о каждом новом обособленном подразделении в течение месяца и об изменениях в этих подразделениях, в течение 3-х рабочих дней. (ст. 23.3 НК. РФ)

Следовательно, при регистрации обособленных подразделений ООО необходимо:

- Поставить в известность налоговый орган, в котором зарегистрирована головная организация (форма № С-09-3-1);

- Осуществить постановку в налоговую инспекцию, по адресу нахождения открываемого подразделения, если адрес налоговой службы отличается от того, по которому зарегистрирована головная организация.

В том случае, когда регистрируется сразу несколько обособленных подразделений, находящихся на территории одного муниципального образования, но на территориях находящихся в ведомстве разных налоговых инспекций, можно зарегистрировать все подразделения, на территории ведомства налоговой инспекции одного их них. К примеру, в одном городе функционируют несколько налоговых служб, а у организации в этом городе планируется открытие четырех магазинов, которые находятся на территории разных НС, в таком случае можно все четыре магазина регистрировать, как обособленные подразделения в одной налоговой службе.

Если у обособленного подразделения меняется адрес нахождения, следует сообщить об этом с указанием нового адреса в НИ (форма № С-09-3-1) по месту учета подразделения.

Риск-менеджмент и юридическая поддержка

Филиал

В случае филиала, риск-менеджмент и юридическая поддержка осуществляются на центральном уровне управления. Центральный офис отвечает за разработку и реализацию стратегий риск-менеджмента для всех филиалов, а также за обеспечение юридической поддержки и соблюдение законодательства.

Центральный офис также может предоставлять сотрудникам филиала обучение и консультации по вопросам рисков и юридических вопросов. Он отвечает за контроль и анализ рисков, а также за своевременное внесение изменений в стратегии и политики филиала.

Обособленное подразделение

В случае обособленного подразделения, риск-менеджмент и юридическая поддержка осуществляются на уровне подразделения. Руководитель подразделения отвечает за разработку и реализацию стратегий риск-менеджмента и обеспечение юридической поддержки внутри своего подразделения.

Руководитель подразделения может обращаться за консультациями и поддержкой к центральному офису, однако, он самостоятельно принимает решения по рисковым и юридическим вопросам, связанным с его подразделением.

Сравнение риск-менеджмента и юридической поддержки для филиала и обособленного подразделения

Аспект

Филиал

Обособленное подразделение

Ответственность

Центральный офис

Руководитель подразделения

Разработка и реализация стратегий

Центральный офис

Руководитель подразделения

Обучение и консультации

Центральный офис

Центральный офис и руководитель подразделения

Контроль и анализ рисков

Центральный офис

Руководитель подразделения

Таким образом, как филиал, так и обособленное подразделение обладают риск-менеджментом и юридической поддержкой. Однако, способы их реализации могут отличаться в зависимости от вида организации.

Преимущества организационной формы филиал

— Упрощенная организационная структура с централизованным управлением

— Возможность использования имени и репутации материнской компании

— Широкие возможности для масштабирования и расширения деятельности

— Централизованное финансовое управление

— Взаимодействие с другими филиалами компании

— Улучшение эффективности и координации работы между отделениями

Недостатки организационной формы филиал

— Ограниченная независимость от материнской компании

— Ограниченное право на принятие стратегических решений

— Высокая степень зависимости от решений центрального офиса

— Риск затрат лицензий и согласований

— Необходимость соблюдения юридических и налоговых норм материнской компании

— Ограниченные возможности для инноваций и самостоятельного бизнес-развивания

| Филиал | Обособленное подразделение | |

|---|---|---|

| Возможности для развития | Широкие возможности | Ограниченные возможности |

| Управление | Централизованное управление | Децентрализованное управление |

| Независимость | Ограниченная независимость | Высокая независимость |

| Финансы | Централизованное финансовое управление | Особая система учета и финансов |

| Обмен информацией | Взаимодействие с другими филиалами компании | Ограниченный обмен информацией |

| Налоги и юридические обязанности | Соблюдение налогов и юридических норм материнской компании | Отдельное налогообложение и юридическое сопровождение |

Филиал, представительство, обособленное подразделение: налоговые последствия

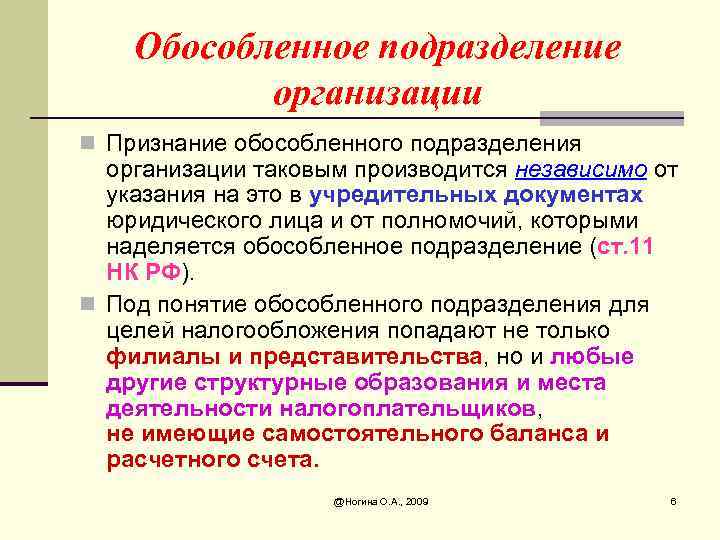

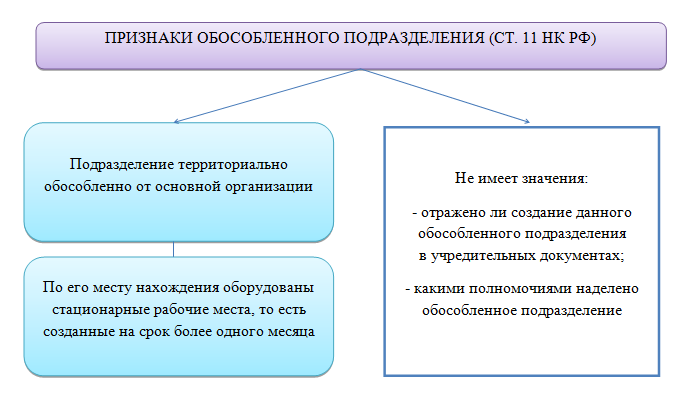

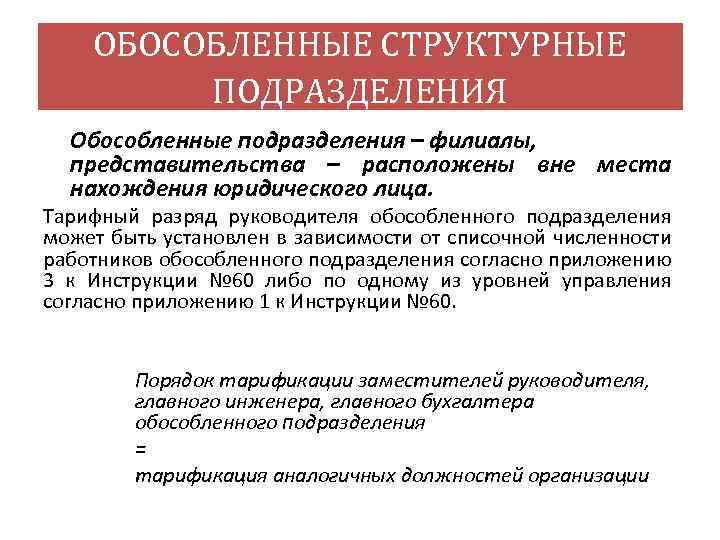

Обособленные подразделения юридического лица Представительства, Филиалы, ОСП Благодарим вас, что посетили сайт нашей фирмы! Мы работаем для Вас с 2006 года. Юридическое бюро «Доверие» предлагает самый широкий спектр услуг в области юриспруденции. За 12 лет практики мы приобрели бесценный опыт и помогли большому числу клиентов в решении различных вопросов и проблем. В данной статье, в краткой форме изложены основные моменты, касающиеся обособленных подразделений юридического лица представительства, филиалы, ОСП. Надеемся, что она будет для вас полезна. В законодательстве Российской Федерации можно выделить три вида обособленных структурных подразделений. Два из них поименованы в статье 55 Гражданского кодекса Российской Федерации последнии изменения 5 мая 2014 года , а третий в Налоговом кодексе 27 июля 2006 года. То есть как мы видим, понятие Филиал гораздо шире, чем понятие представительство. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Отличие не только в наименованиях

Как наглядно видно, различия между разными типами обособленных структурных подразделений намного шире, чем просто разница в названиях. Имеющаяся между существующими типами структурных подразделений разница обладает принципиальным характером. Преимущественно отличия состоят в функциях, для осуществления которых создаются требуемые структурные подразделения.

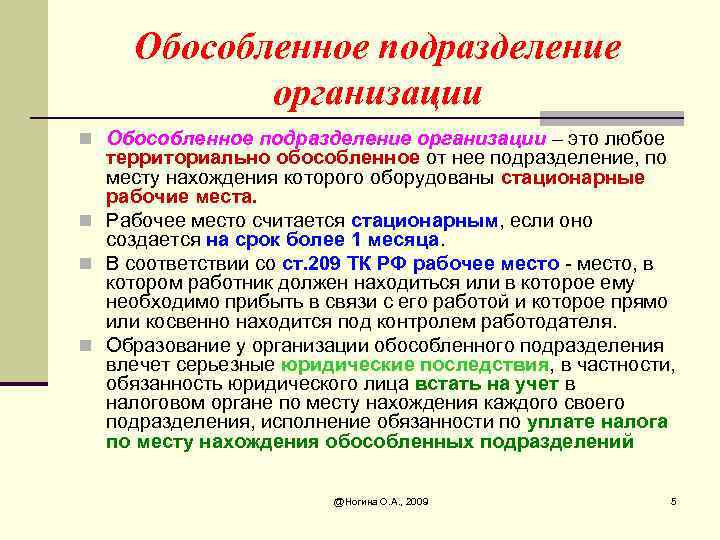

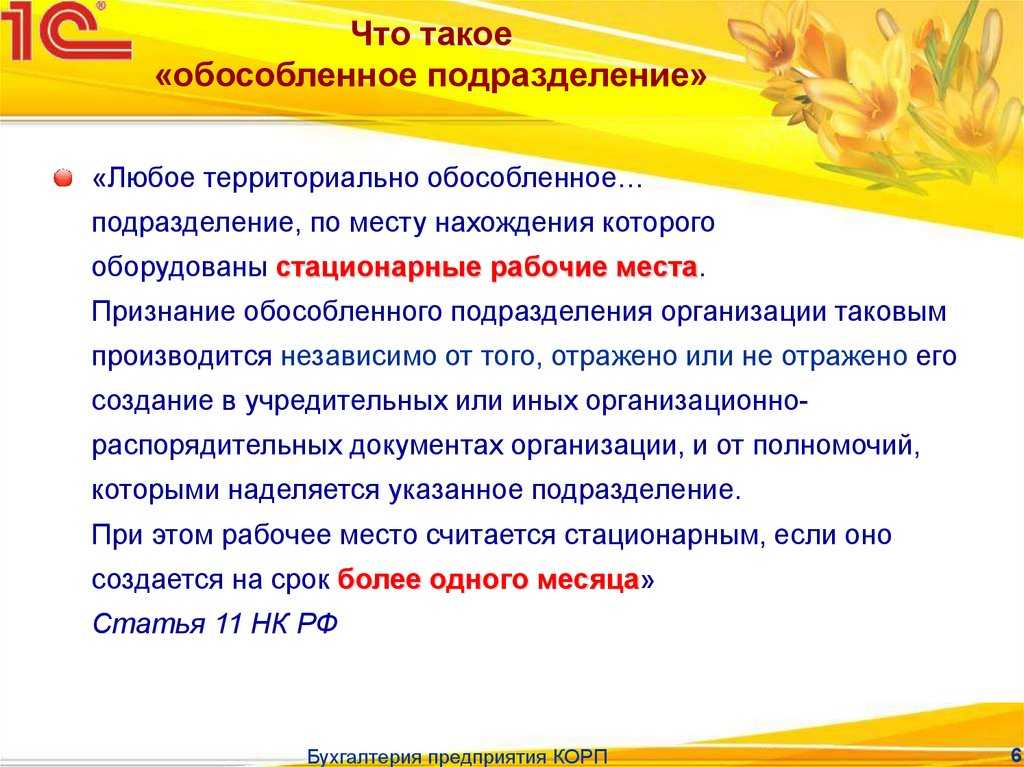

Не стоит также забывать о том, что между структурными подразделениями имеются некоторые общие черты. К примеру, они не считаются юридическими лицами, информацию о них не нужно указывать в уставах учреждений, а их руководители имеют право выполнять свои обязанности исключительно на основании доверенности. Непосредственно структурные подразделения действуют на основании положений. Любое обособленное подразделение должно обладать стационарными рабочими местами.

Когда стоит выбор между обособленным подразделением или филиалом, необходимо определиться с возлагаемыми функциями, которые должна будет выполнять соответствующая структура. Кроме того, требуется определиться и с целями, для достижения которых ее создают

Помимо этого, органу главного учреждения, который принимает решение об открытии подразделений, также следует принять во внимание следующие факторы:

- Запланировано ли самостоятельное ведение бухгалтерии обособленным подразделением.

- Будут ли данные подразделения наделены имуществом.

- Будут ли для подразделений открыты расчетные счета.

Филиал и представительства по ГК РФ — определения и общие черты

Определения, правовые основы деятельности филиалов и представительств содержатся в ст. 55 ГК РФ.

Филиал — обособленное подразделение (ОП) организации вне места ее нахождения, осуществляющее все функции юридического лица, включая функции представительства (или их часть).

Представительство — обособленное подразделение организации вне места ее нахождения, которое представляется интересы юридического лица и защищает эти интересы.

Общее для таких подразделений:

- это ОП вне места нахождения компании;

- создание филиала (представительства) — право юридического лица, а не обязанность (можно создать иное ОП);

- предусмотрен одинаковый порядок действий по их созданию и регистрации;

данные по представительствам и филиалам можно не указывать в Уставе (Письмо ФНС от 06.03.2015 N СА-4-14/3666@). Если ранее данные по другим филиалам (представительствам) вносились в Устав или было прописано, что в организации нет таких подразделений, потребуется внести изменения в Устав компании. И либо добавить данные о новом филиале, либо утвердить новую редакцию раздела Устава без упоминаний конкретной информации по филиалам (представительствам); - по обоим видам ОП оформляется Положение (о филиале или представительстве). Законодательные требования к такому положению не установлены;

- филиалы и представительства (как и любые другие ОП) юридическими лицами не являются:

- сделки всегда заключаются от имени головной организации;

- в суде обособленные подразделения не могут выступать ни в роли истца, ни в роли ответчика;

- данные по ОП указываются в ЕГРЮЛ;

- для юридического оформления таких подразделений подается заявление о внесении изменений в ЕГРЮЛ (форма Р13014, включающая лист Л, утв. Приказом ФНС от 31.08.2020 N ЕД-7-14/617@);

- на налоговый учет филиалы и представительства инспекция по месту нахождения ОП поставит самостоятельно на основании новых данных в ЕГРЮЛ;

- ОП имеют право владеть и пользоваться имуществом, выделенным им юридическим лицом;

- филиалы и представительства вправе иметь отдельный расчетный счет (п. 2.2. Инструкции Банка России 30.06.2021 N 204-И);

- у филиала (представительства) обязательно должен быть руководитель, который действует на основании выданной ему доверенности.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

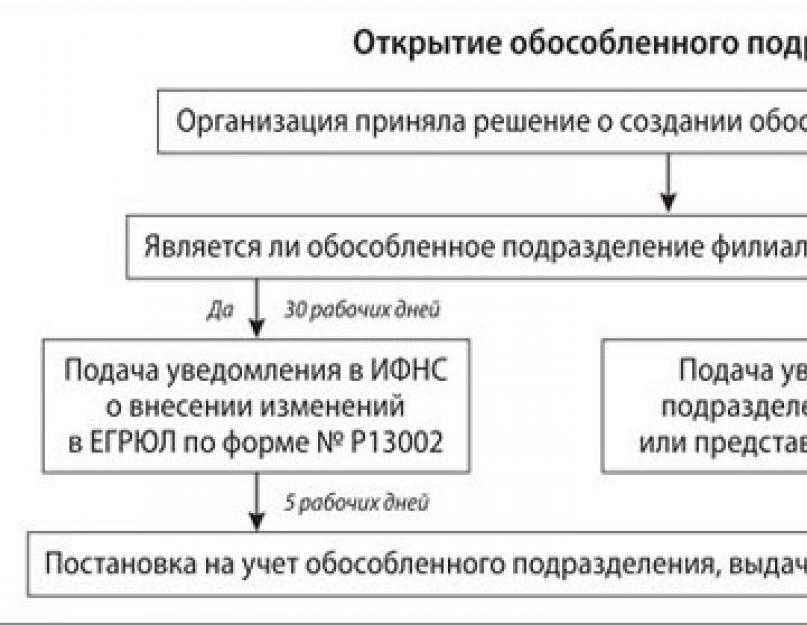

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Заключение

Так в чем разница обособленного подразделения и филиала? Думаю каждый изучивший знает уже для себя ответ.

Отдельно можно отметить, что право выбора того или иного обособленного подразделения принадлежит только той организации, которая его создает. Но прежде чем принять окончательное решение о форме обособленного подразделения требуется детальным образом изучить все особенности каждого из возможных вариантов.

Подборка наиболее важных документов по запросу Отличие филиала от структурного подразделения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Отличие филиала от структурного подразделения

Открыть документ в вашей системе КонсультантПлюс:Статья: Административное приостановление деятельности юридического лица и индивидуального предпринимателя(Подготовлен для системы КонсультантПлюс, 2022) Таким образом, в отличие от индивидуального предпринимателя, в отношении юридического лица административное приостановление деятельности может быть применено к его филиалу, представительству либо структурному подразделению, а не к юридическому лицу в целом.

Открыть документ в вашей системе КонсультантПлюс:»Научно-практический комментарий к Федеральному закону «Об обществах с ограниченной ответственностью»(том 1)(под ред. И.С. Шиткиной)(«Статут», 2021) 4.1. Прежде всего филиал не является юридическим лицом, а представляет собой часть или структурное подразделение организации. К структурным подразделениям организации, в частности, относятся цеха, производства, департаменты, службы, отделы. Отличие этих подразделений от филиала только в том, что филиал является территориально удаленной частью организации.

Нормативные акты: Отличие филиала от структурного подразделения

Постановление Правительства РФ от 12.06.2008 N 449(ред. от 25.05.2018)»О порядке перевозки наркотических средств, психотропных веществ и их прекурсоров на территории Российской Федерации, а также оформления необходимых для этого документов» без заключения договора в целях обеспечения наркотическими средствами, психотропными веществами и прекурсорами своих структурных подразделений (филиал, представительство или иное обособленное подразделение юридического лица, указанное в его учредительных документах), адрес места нахождения которых отличается от адреса места нахождения юридического лица.

Указ Президента РФ от 19.11.2021 N 665″О некоторых мерах по совершенствованию государственной наградной системы Российской Федерации» Государственных наград могут быть удостоены объединения Вооруженных Сил Российской Федерации и объединения войск национальной гвардии Российской Федерации (далее — объединения), соединения, воинские части и корабли Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, предусмотренных Федеральным законом от 31 мая 1996 г. N 61-ФЗ «Об обороне» (далее — воинские части), — за подвиги и отличия в боях по защите Отечества, операциях по поддержанию (восстановлению) международного мира и контртеррористических операциях, за мужество и самоотверженность, проявленные в ходе выполнения учебно-боевых задач, за высокие показатели в боевой подготовке, военные образовательные организации высшего образования и их обособленные структурные подразделения (филиалы) (далее — военные образовательные организации) — за значительные достижения в подготовке квалифицированных кадров, воспитании молодежи в духе патриотизма, уважения к истории и традициям Российской Федерации, готовности к выполнению задач в интересах обеспечения обороны и безопасности личности, общества и государства, военно-медицинские организации и их обособленные структурные подразделения (филиалы) (далее — военно-медицинские организации) — за высокие достижения в области охраны здоровья военнослужащих, за большой вклад в развитие здравоохранения в Российской Федерации, в том числе в условиях чрезвычайных ситуаций, эпидемий, военных действий и в других обстоятельствах, сопряженных с риском для жизни.

-

Что такое сегменты легкого кратко

-

Полномочия органов государственной власти рф в области градостроительной деятельности кратко

-

Фильм царство небесное о чем кратко

-

Чем призер отличается от победителя в школьной олимпиаде

- Старший сын анализ произведения кратко