Уведомление о постановке обособленного подразделения на учет для уплаты налогов

Для уплаты налогов выделенной частью компании, в соответствии со ст. 23 НК РФ, требуется постановка подразделения на учет в ФНС. Процедура осуществляется в соответствии с Порядком постановки на учет, утв. приказом Минфина от 05.11.2009 № 114н. Первым этапом является сообщение об обособлении части компании, оформляемое на бланке формы № С-09-3-1, утв. приказом ФНС «Об утверждении форм и форматов…» от 09.06.2011 № ММВ-7-6/362@. Завершается процедура при положительном решении налоговой службы направлением в организацию Уведомления о постановке на учет (форма № 1-3-Учет, утв. приказом ФНС «Об утверждении форм и форматов…» от 11.08.2011 № ЯК-7-6/488@).

Уведомление высылается заказным письмом или передается представителю юридического лица максимум на 5-й рабочий день со дня получения сообщения. Документ содержит:

- угловой бланк государственного органа;

- указание на закрепление части организации за государственным органом с целью учёта, одновременно приводится ссылка на основание (статья НК и локальные акты юридического лица);

- дату и код причины постановки;

- печать, полное имя и подпись составителя акта.

Нюансы уплаты налогов и взносов

Основные нюансы, на которые стоит обратить внимание, относятся к:

- налогу на прибыль;

- акцизам;

- транспортному налогу;

- НФДЛ;

- страховым взносам.

Остальные налоги, например УСН или ЕНВД, нужно платить по местонахождению головной фирмы или объектов обложения.

Уплата налога на прибыль должна производиться отдельно в каждом регионе России. Это связано с тем, из общей ставки налога в 20% часть – 3% – направляются в федеральный бюджет, а 17% идет в местные бюджеты. То есть, авансовые платежи по налогу на прибыль по ставке 3% уплачиваются по месту нахождения головной фирмы (но из расчета общей прибыли по всем обособленным подразделениям), а 17% уплачиваются подразделениям самостоятельно в местный бюджет.

Отчетность по налогу на прибыль составляется по отдельности в головной фирме (с учетом показателей всех филиалов) и по каждому подразделению.

Если на территории одного субъекта РФ располагаются головное предприятие и обособленные подразделения (или же несколько подразделений), то декларацию по налогу на прибыль и уплату данного налога можно по данным филиалом можно объединить.

По обособленному подразделению, которое расположено на территории иностранного государства платит налоги и сдает отчетность головное предприятие.

Уплата акцизов и подача отчетности по ним производится обособленными подразделениями если:

- филиал фактически осуществляет деятельность по производству подакцизных товаров;

- подразделение проводит подакцизные операции;

- ОП приходует денатурированный этиловый спирт;

- филиал проводит операции с использованием винограда (право собственности принадлежит обособленному подразделению).

Если на территории одного региона находится несколько обособленных подразделений, то отчетность и уплату акцизов можно объединить.

Уплата транспортного налога и сдача отчетности за периоды до 2019 года включительно осуществляется по месту регистрации транспортного средства. Исключение составляют:

- Водный транспорт (кроме маломерных судов). Уплата налога производится в ИФНС в зависимости от территории закрепления (порт приписки).

- Воздушный транспорт. Уплата транспортного налога производится головным предприятием.

С 2021 года, то есть с отчетности за 2020 год, отменяется предоставлять отчетность по транспортному налогу не нужно.

В отношении НДФЛ действует только одно правило: если в трудовом или гражданско-правовом договорах в качестве одной стороны выступает обособленное подразделение, то уплачивает налог и сдает отчетность именно оно. Если с работниками заключены договоры от имени головного предприятия, то ОП не отчитывается по таким сотрудникам и не уплачивает по ним налог (вне зависимости от того, где они фактически выполняют свои обязанности).

Страховые взносы обособленное подразделение платит при выполнении одновременно двух условий:

- у него есть собственный расчетный счет;

- выплату заработной платы производит само подразделение.

Если хотя бы одно условие не соблюдено, то уплата страховых взносов производится за счет головной фирмы. Аналогичные требования предъявляются и к сдаче отчетности по страховым взносам.

Порядок оформления сообщения об открытии обособленного подразделения

Сообщение может быть заполнено как на бумаге, так и в электронном виде.

При бумажном варианте следует пользоваться ручкой с черной пастой / чернилами. Любое поле заполняется слева направо заглавными печатными буквами. Если данных для заполнения каких-либо полей нет, в ячейках ставится прочерк.

При заполнении Сообщения с помощью программного обеспечения прочерки в ячейках без данных допускается не ставить. Рекомендовано при печати использовать шрифт Courier New, размер шрифта 16-18.

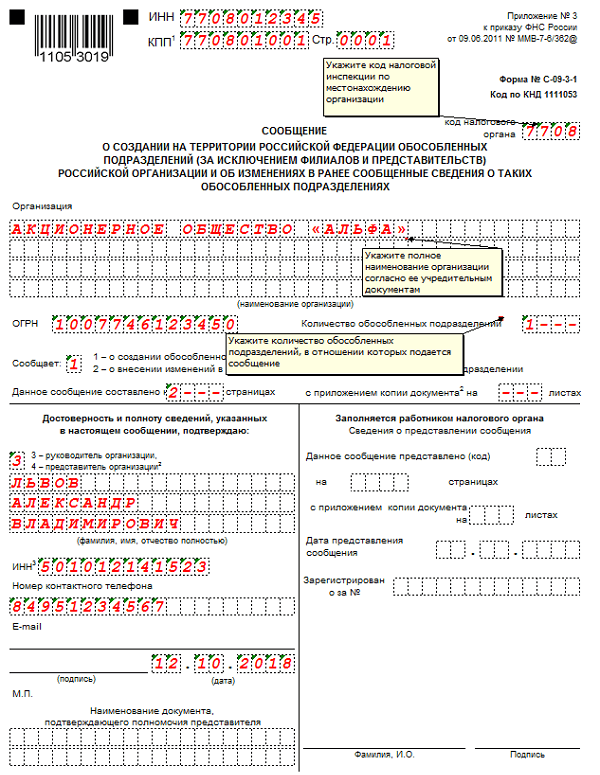

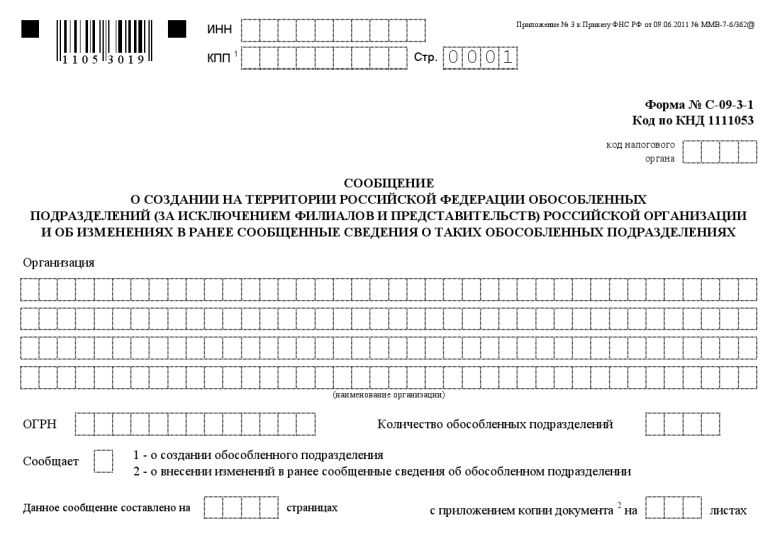

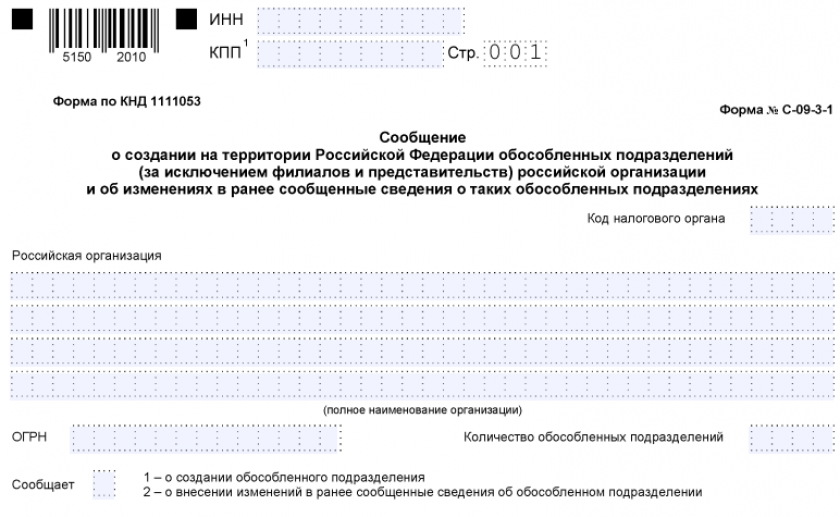

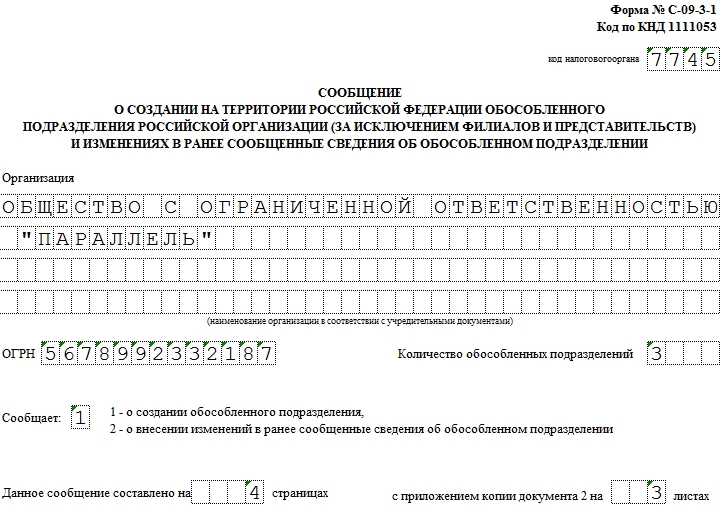

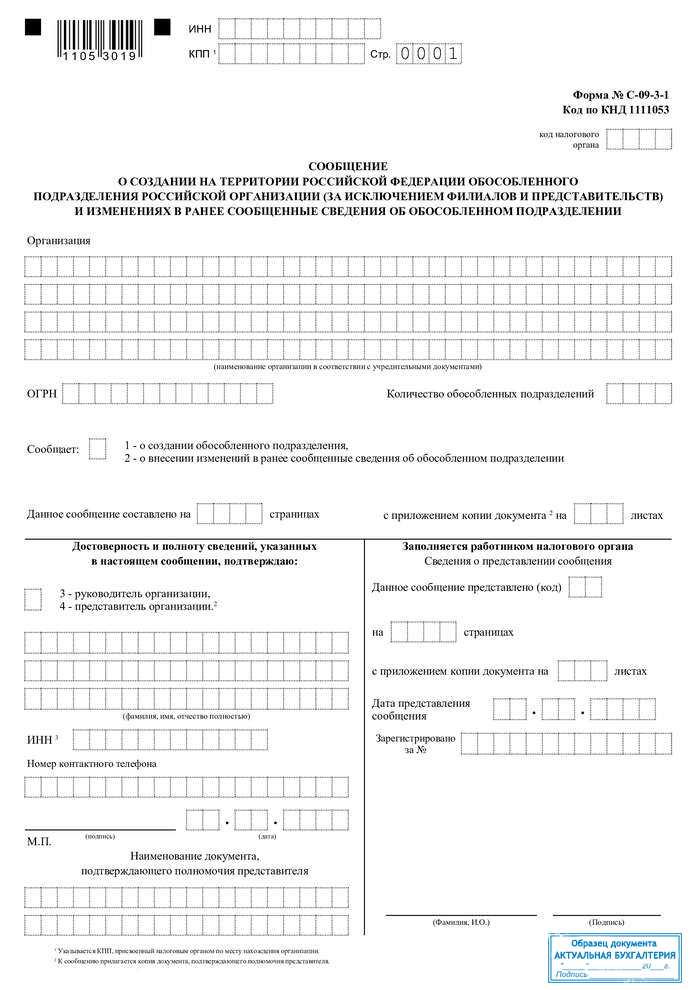

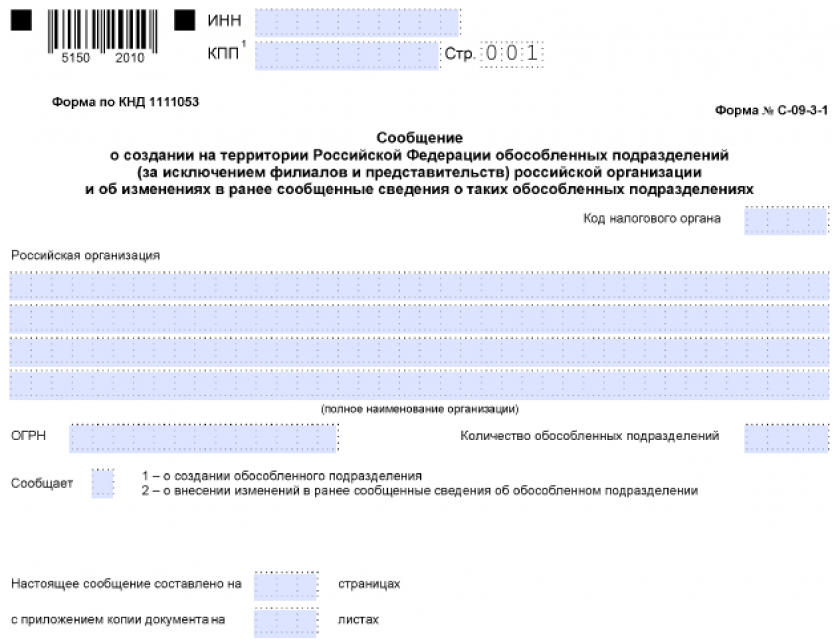

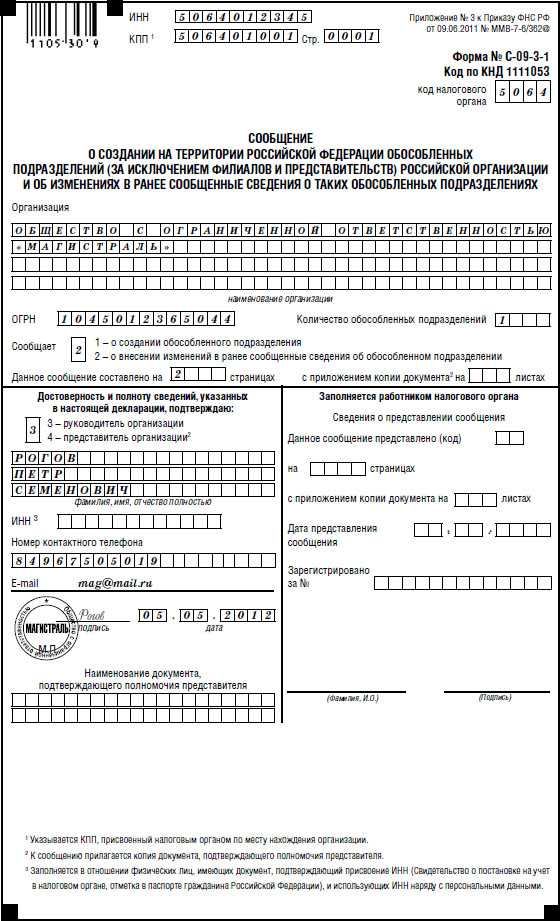

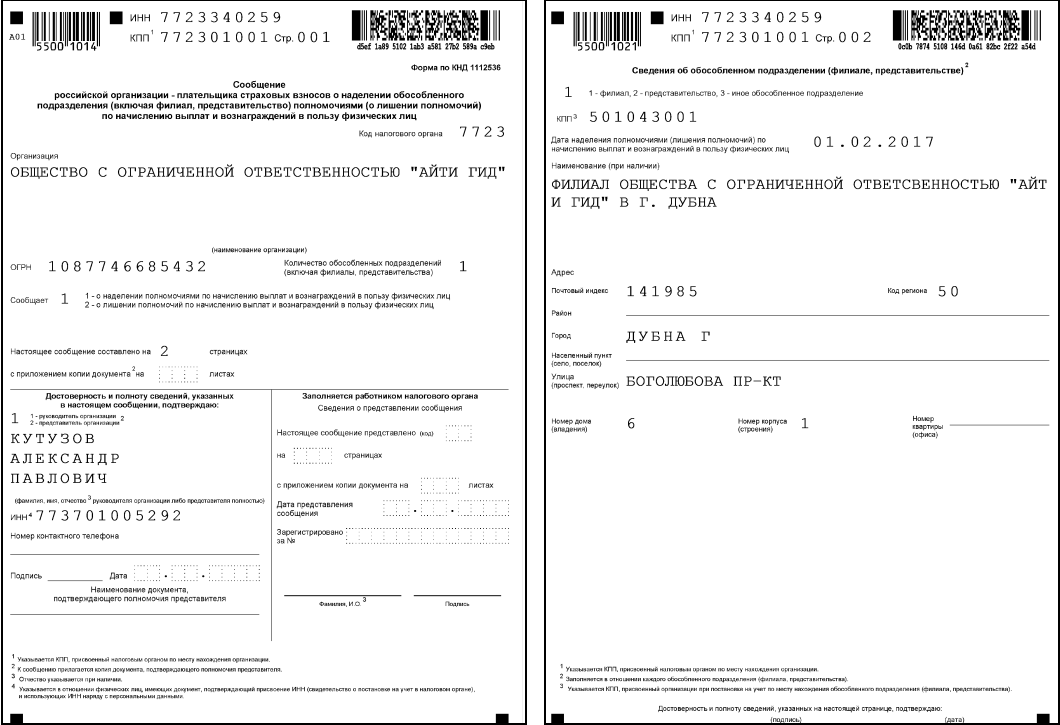

Сообщение состоит из:

- страницы 1 — с данными о компании и событии, в связи с которым подается сообщение;

- страницы 2 — со сведениями по ОП.

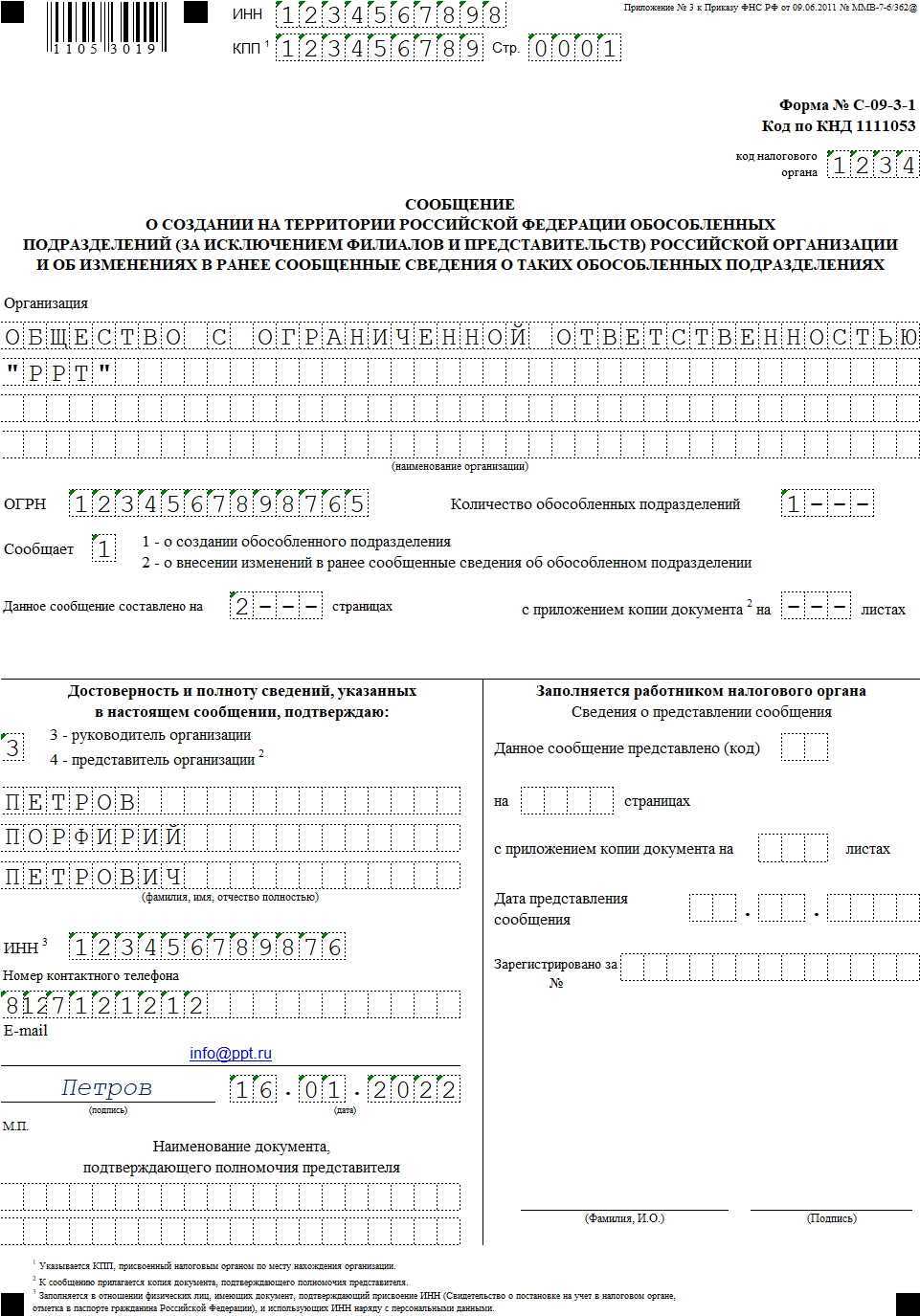

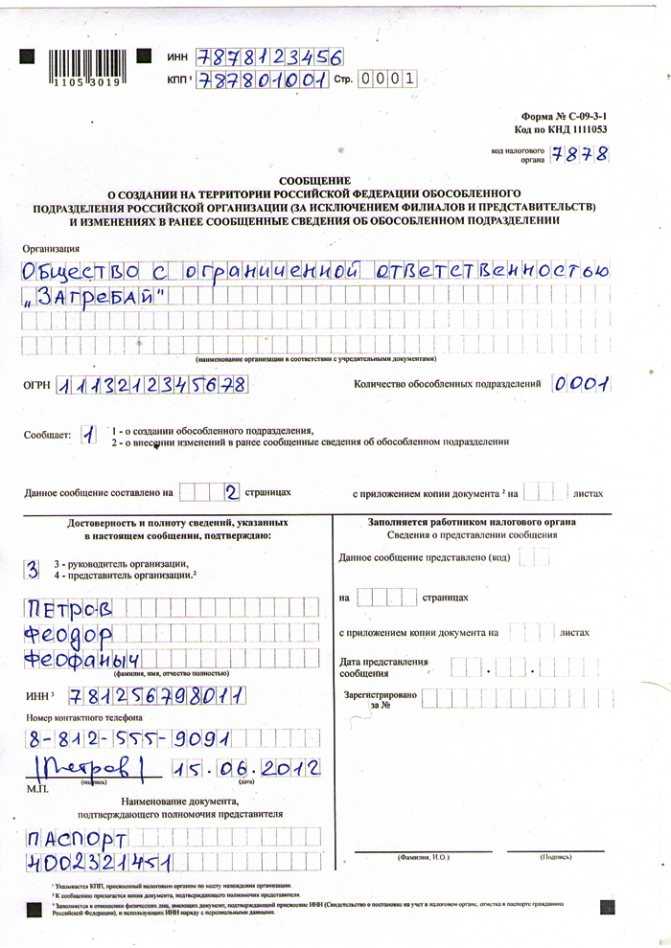

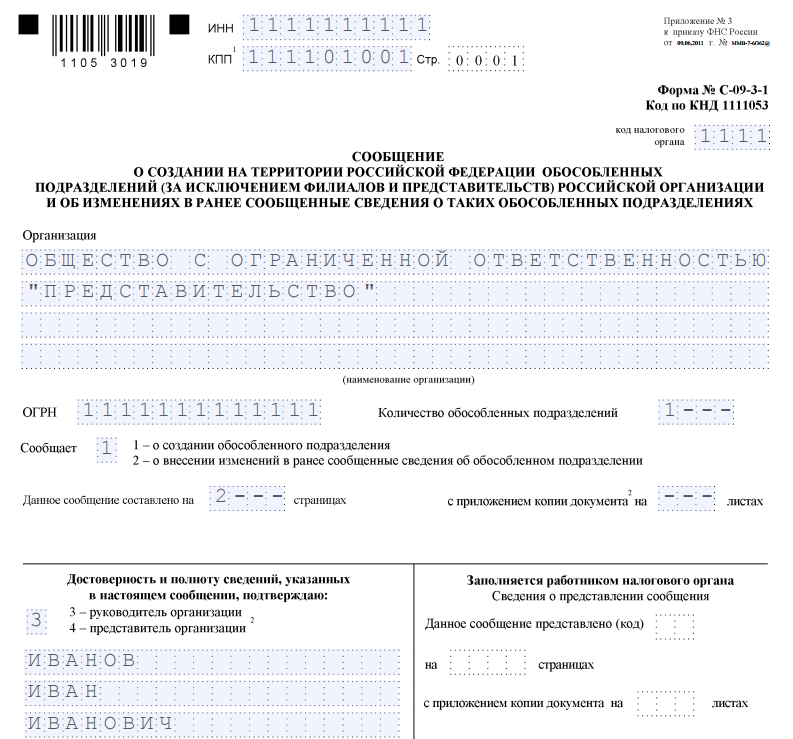

На странице 1 Сообщения укажите:

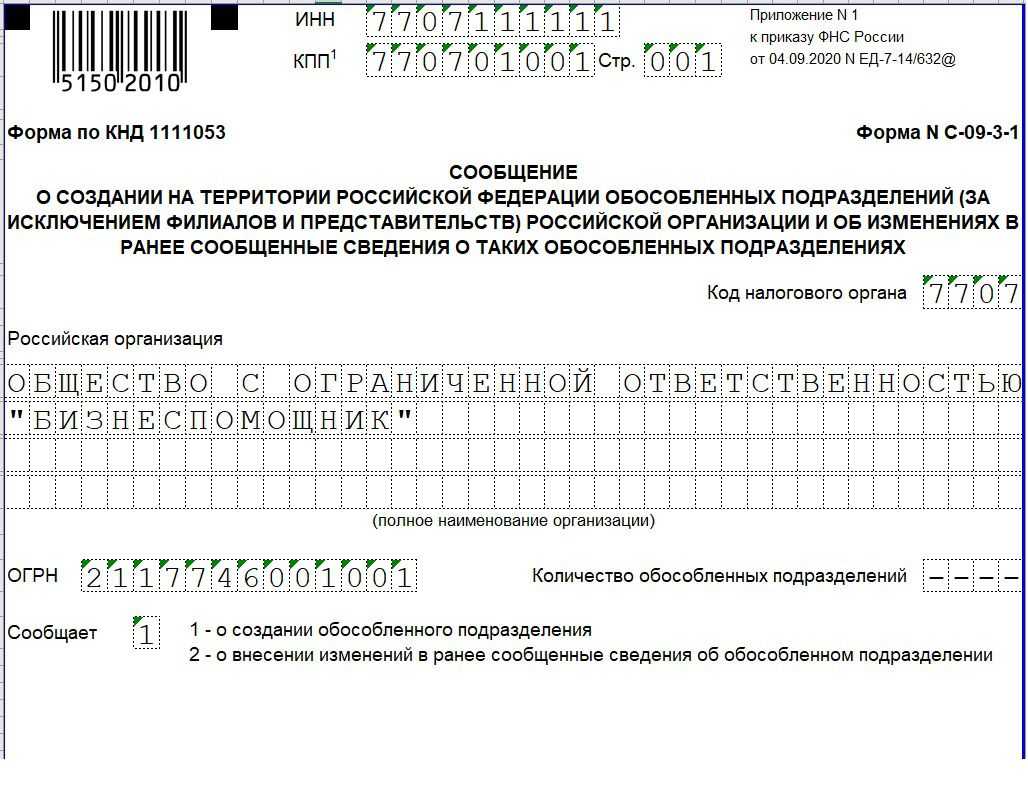

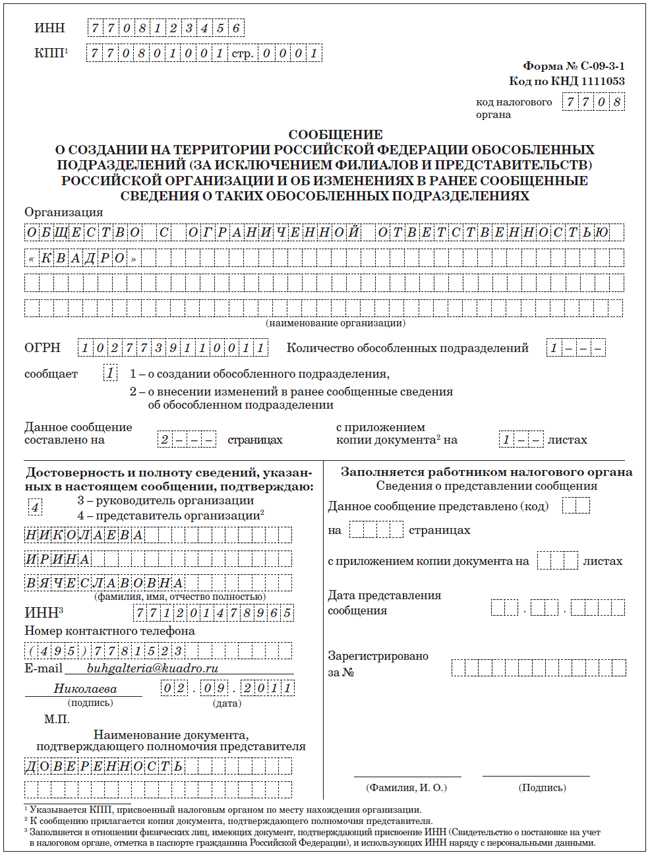

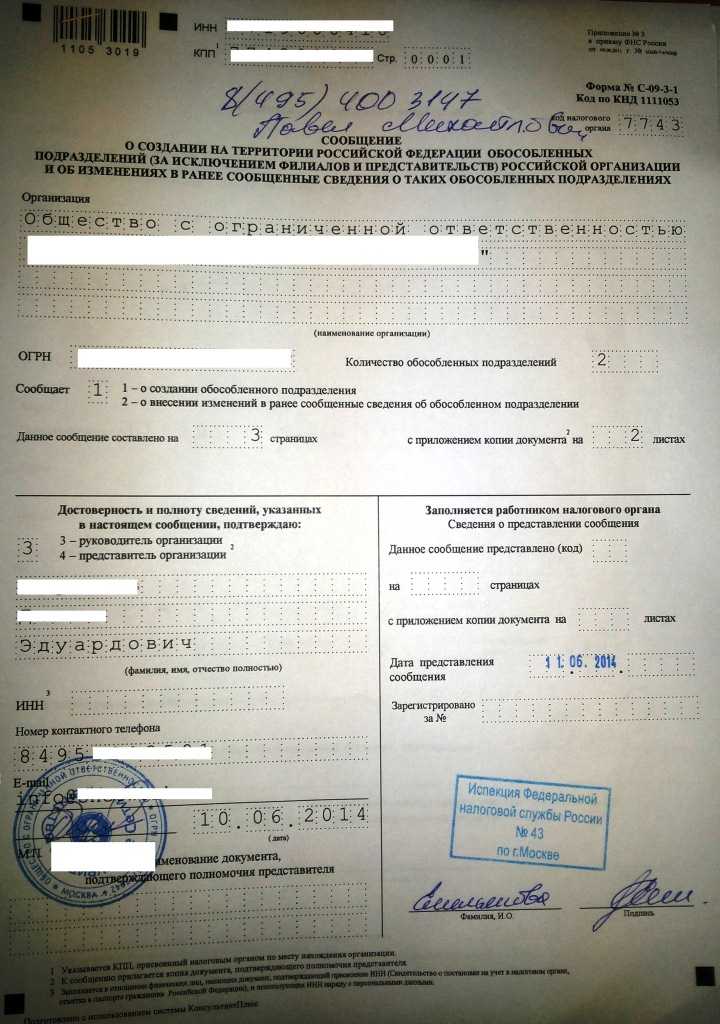

ИНН и КПП организации по месту нахождения;

код налогового органа — тот, в который подаются данные (для российских компаний — по месту нахождения);

ОГРН организации;

количество создаваемых обособленных подразделений — особенно важно, если их создается несколько;

события, о которых информируете ФНС. Они кодируются так:

1 — создание ОП;

2 — внесение корректировок в ранее поданные сведения;

3 — создание ОП в связи с редомициляцией.

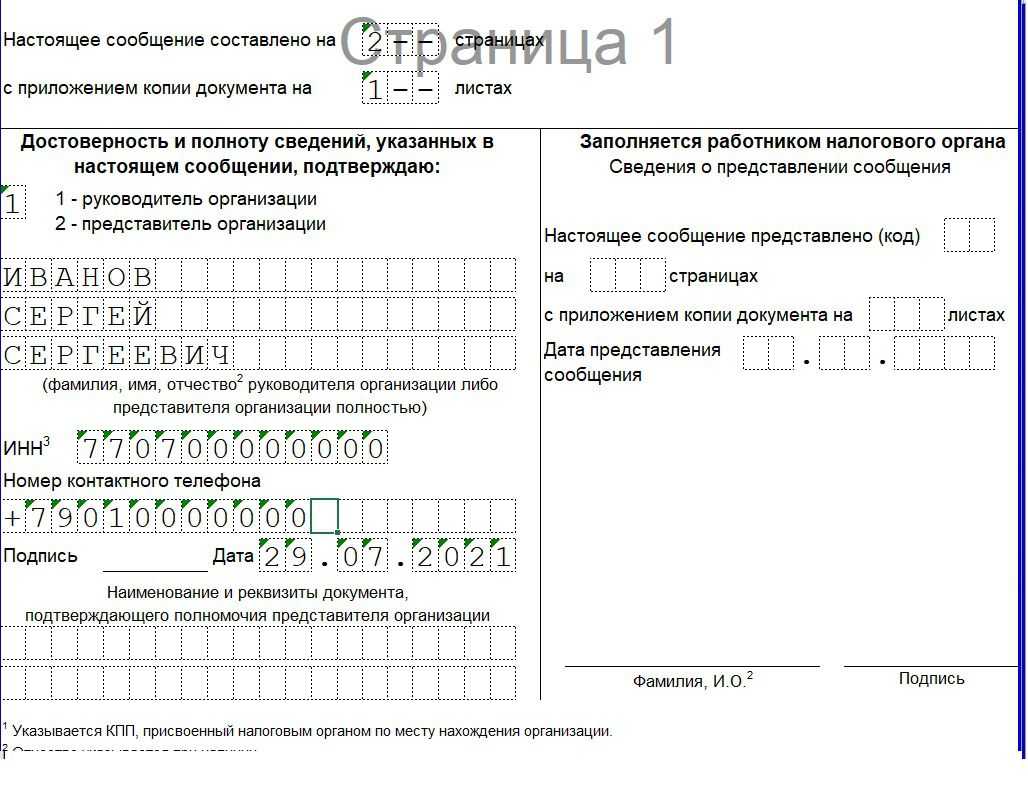

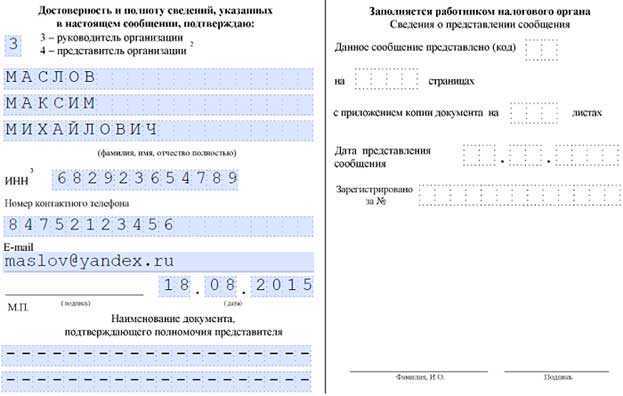

ФИО лица, которое подписывает сообщение (руководитель или представитель)

В случае представителя дополнительно указывается документ, подтверждающий его полномочия;

номер телефона для связи.

Дополнительно указывается, на скольких листах составлено сообщения и количество листов копий документов, являющихся приложениями к сообщению (если такие имеются).

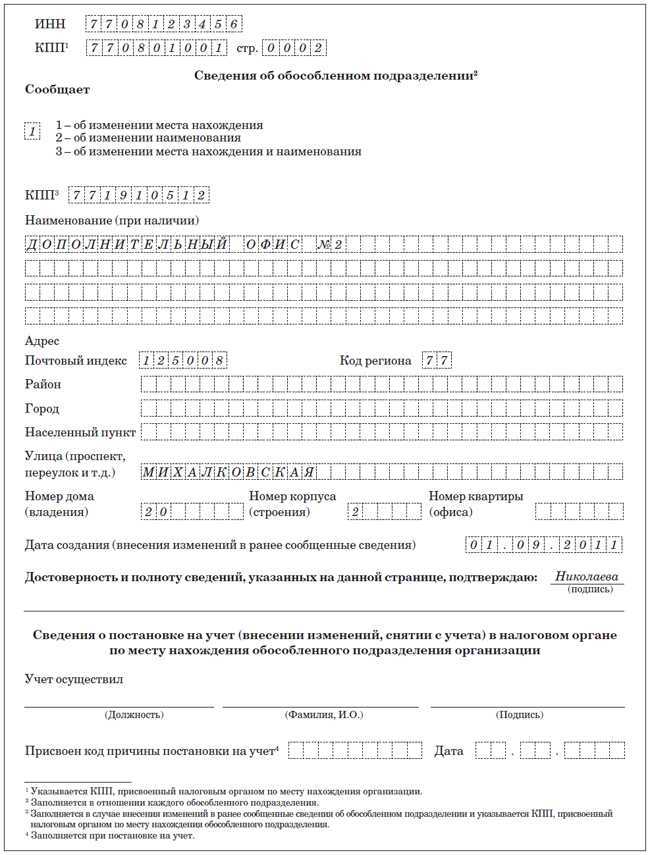

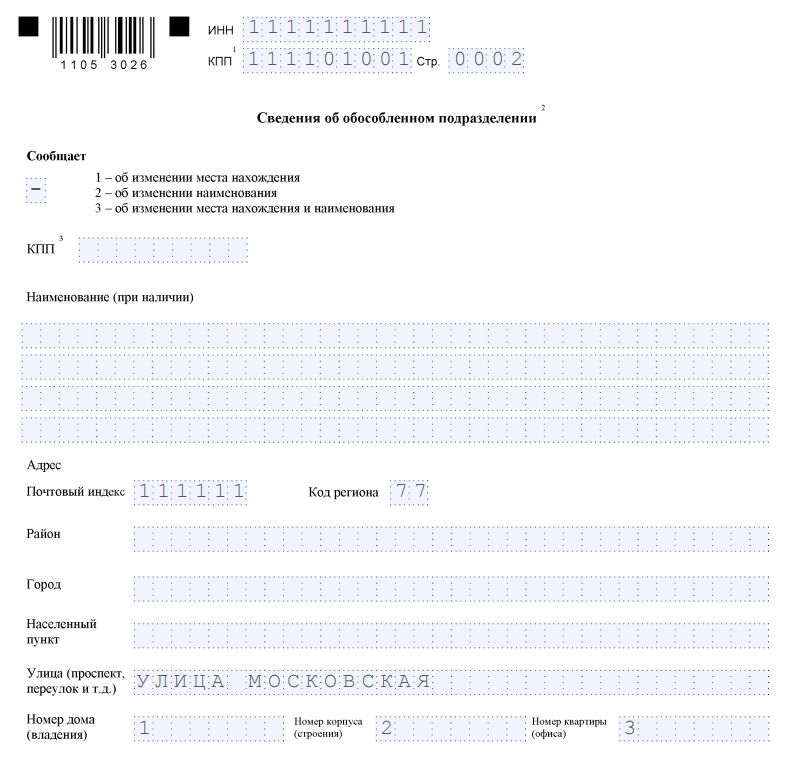

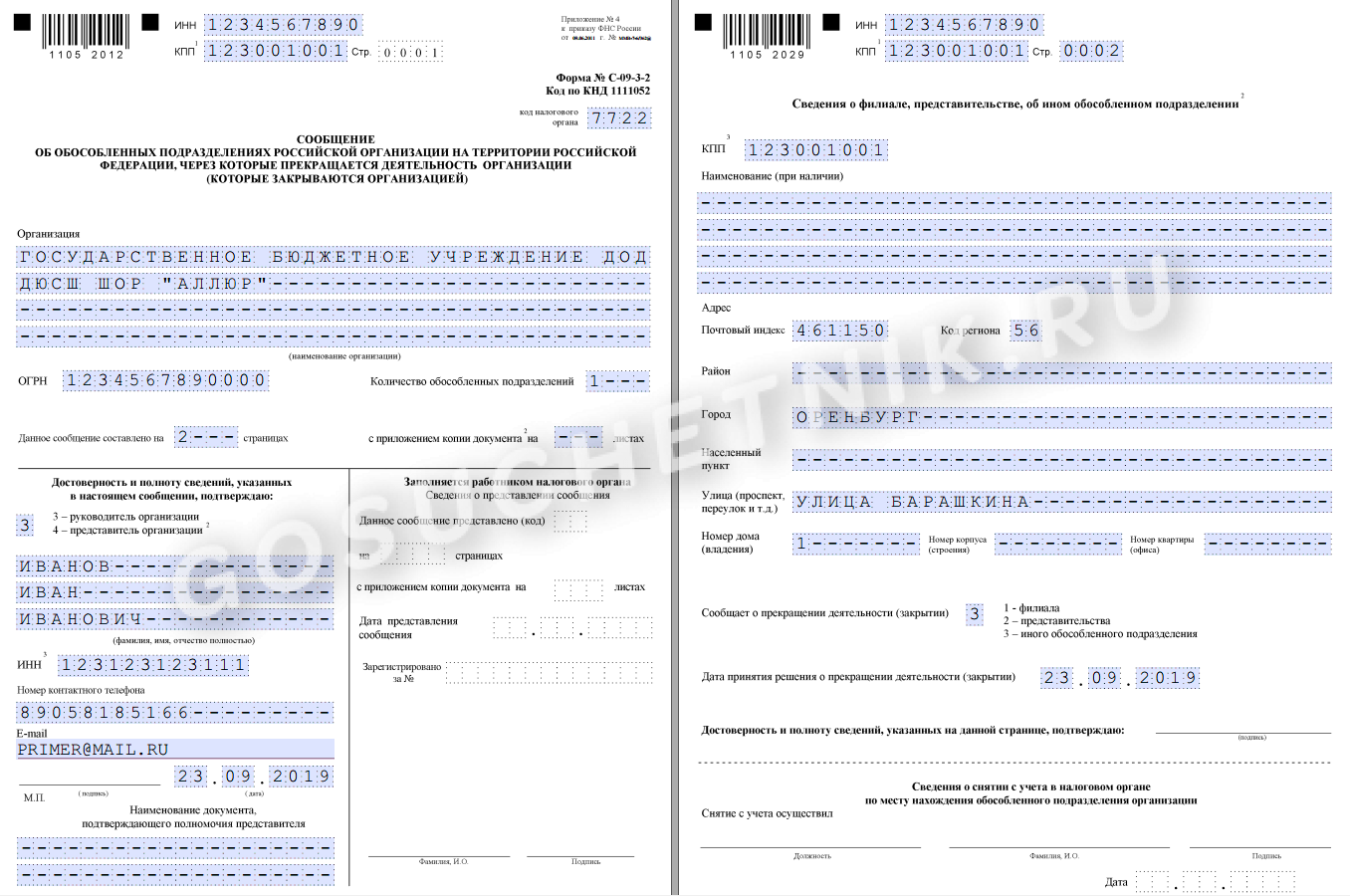

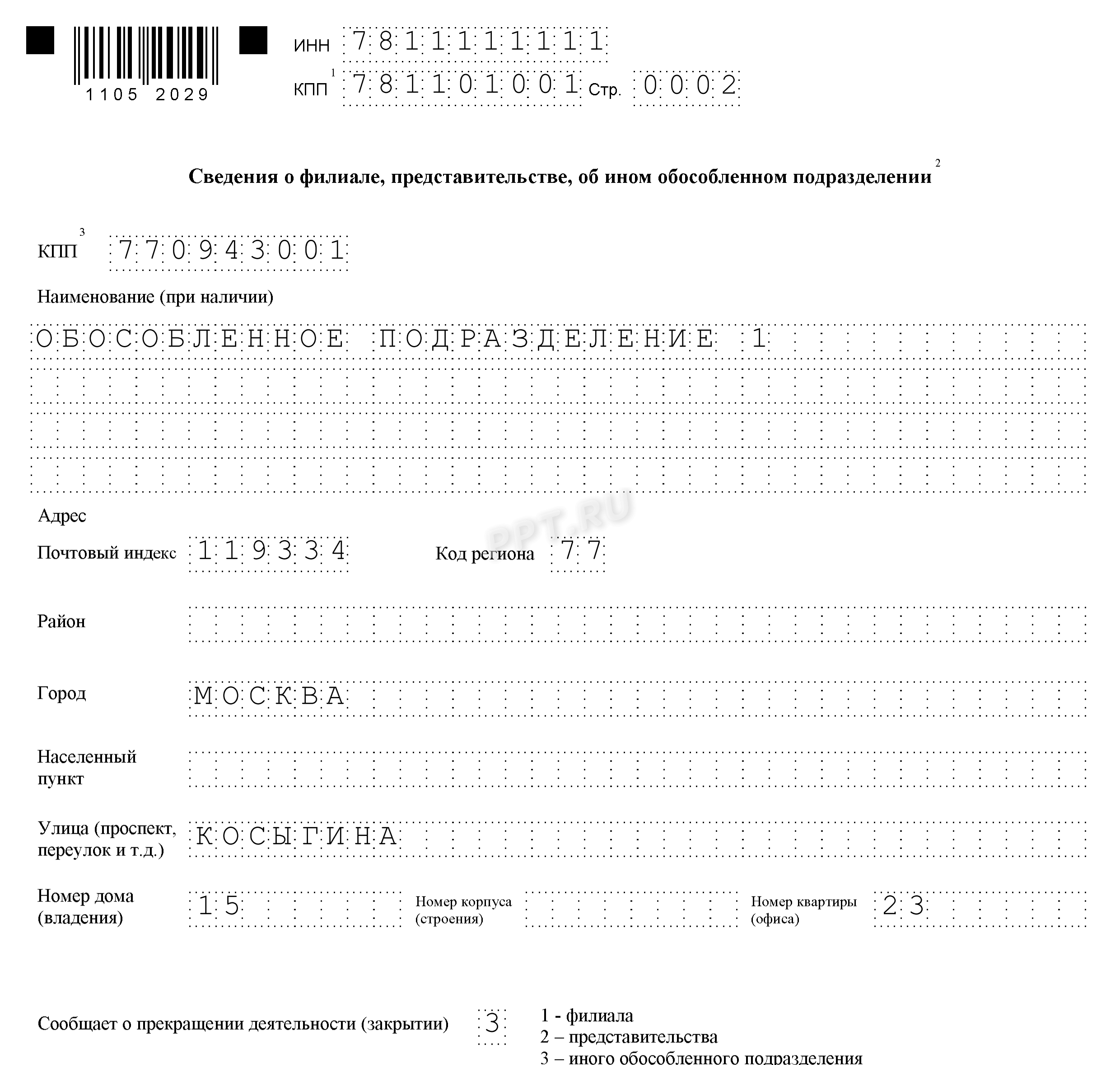

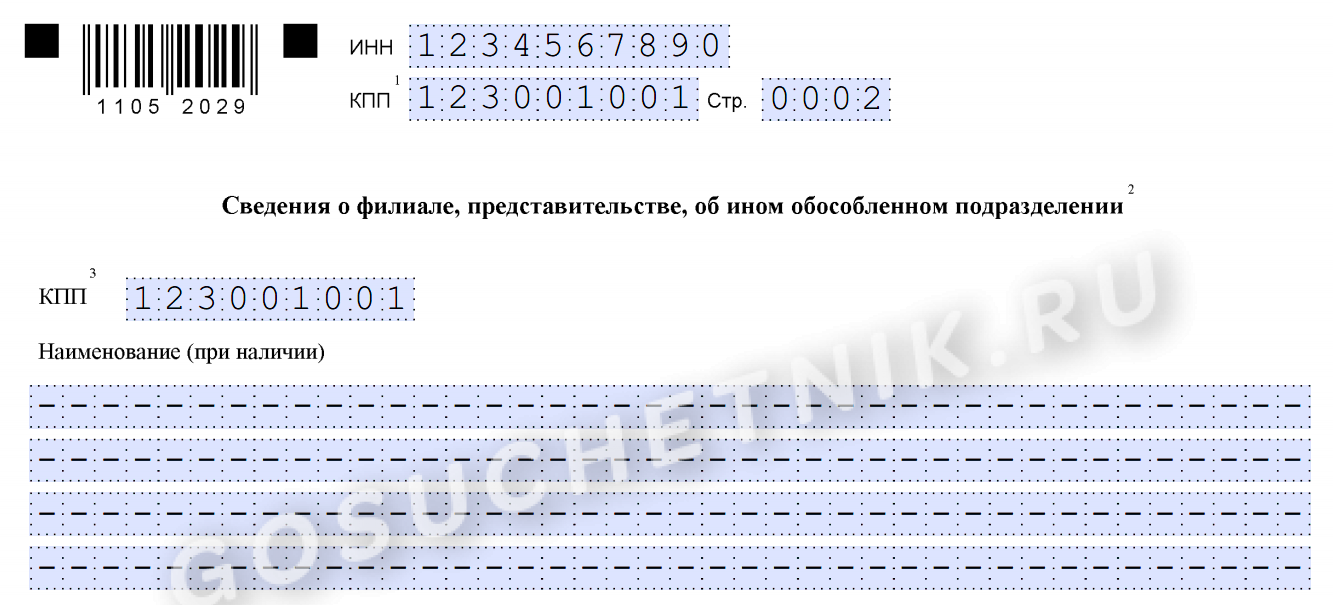

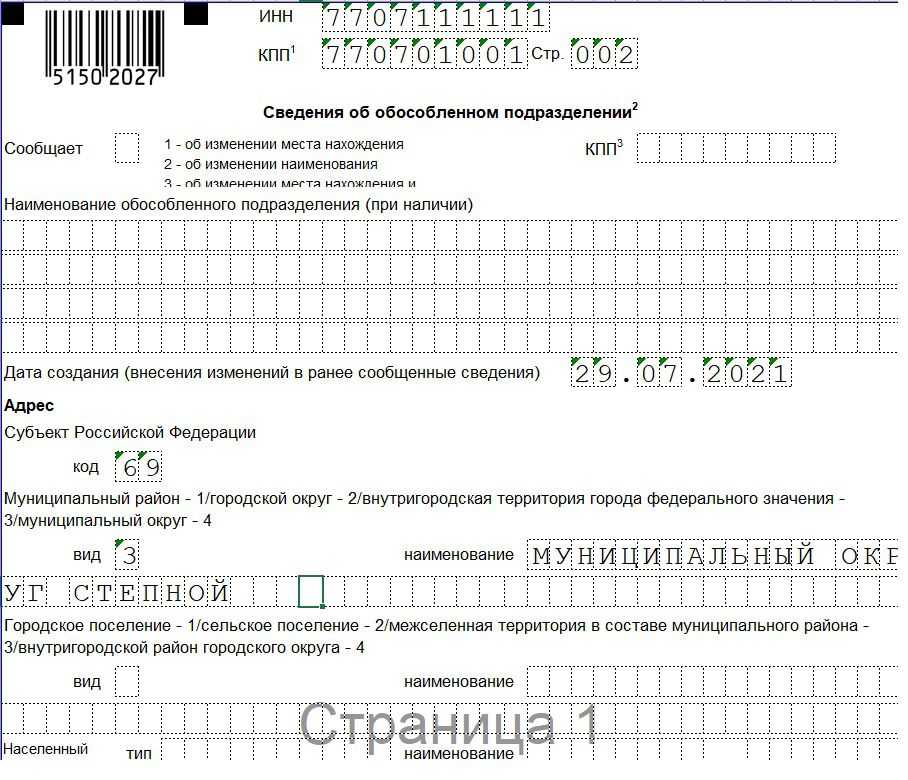

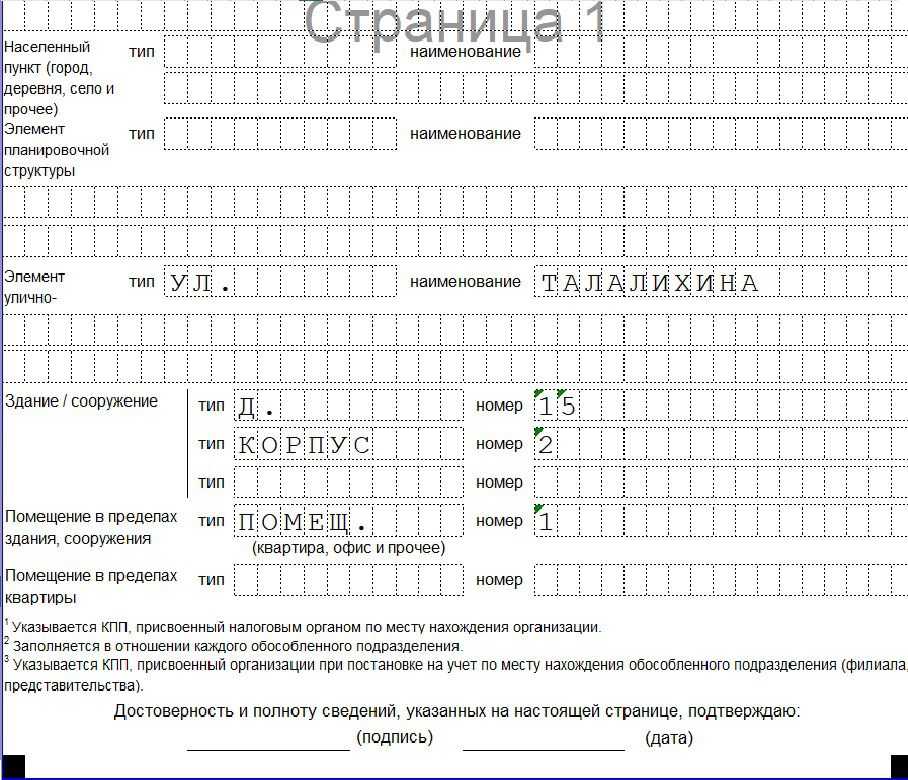

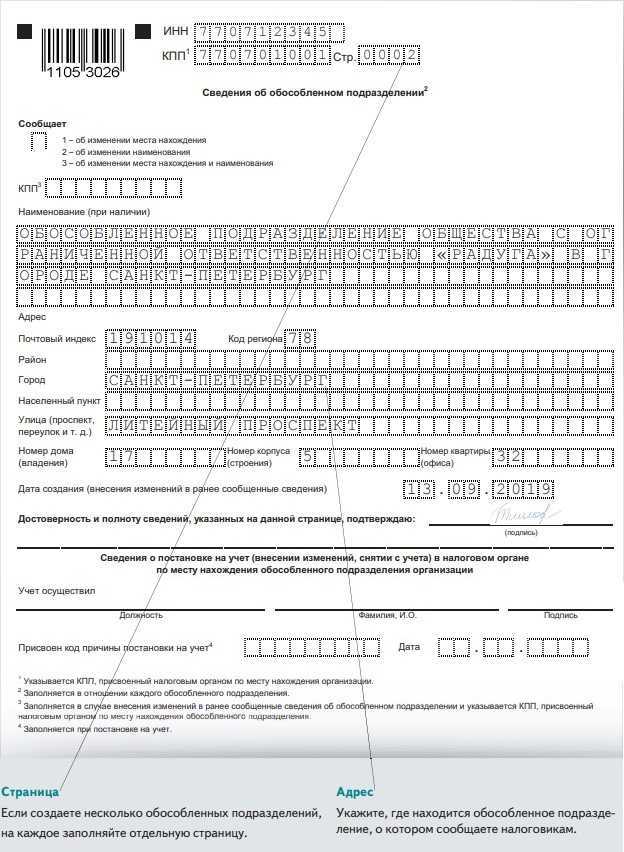

На странице 2 в случае создания ОП укажите:

- наименование ОП при наличии;

- дату создания ОП;

- адрес ОП в соответствии с правилами, определенными п. 24 Порядка заполнения формы Сообщения (Приложение 9 к Приказу ФНС N ЕД-7-14/632@).

При этом данные о субъекте РФ и муниципальном образовании, в котором создано ОП, указываются обязательно, остальные данные — при их наличии в адресе (Письмо ФНС от 05.05.2022 N ЗГ-3-14/4603@).

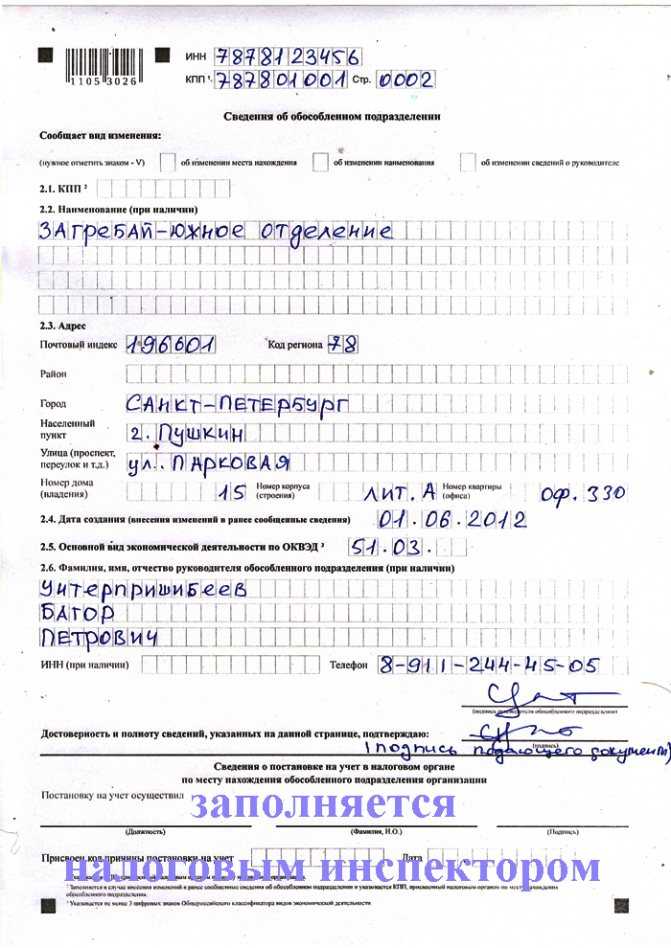

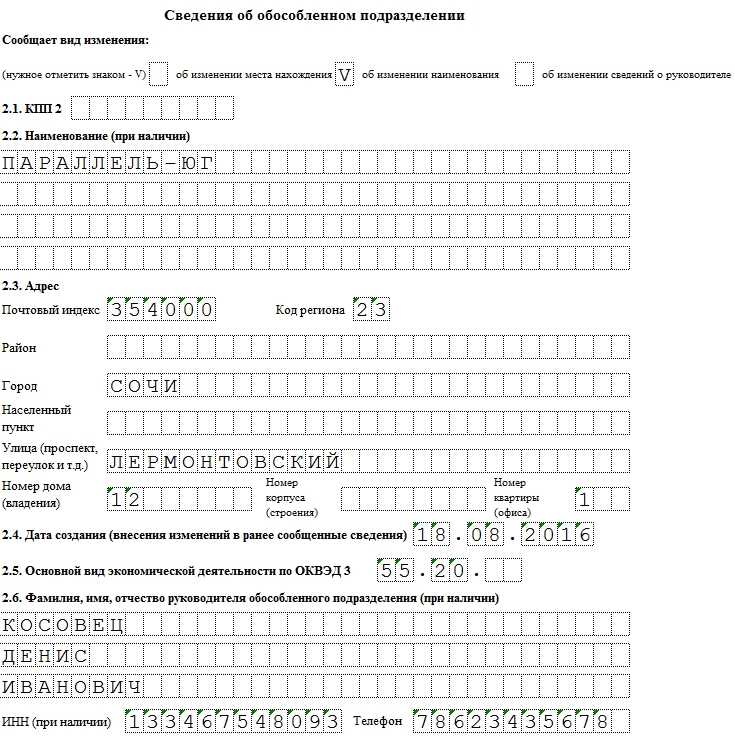

На странице 2 в случае внесения изменений в данные ОП укажите:

- вид (причину) сообщения;

- ИНН и КПП обособленного подразделения, в данные которого вносятся изменения;

- наименование ОП при наличии;

- дату внесения изменений в ранее представленные сведения;

- адрес ОП, он указывается в случаях, когда меняется местонахождение ОП, либо местонахождение и наименование ОП.

На каждой странице Сообщения укажите ИНН и КПП головной организации.

Сроки представления Сообщения о создании обособленного подразделения

Форму С-09-3-1 следует отправить налоговикам:

- в течение месяца с момента создания подразделения (пп. 3 п. 2 и п. 7 ст. 23 НК РФ).

- в 3-дневный срок после утверждения изменений — в случае изменения ранее поданных данных об ОП.

В ответ ИФНС направляет налогоплательщику уведомление о постановке на учет ОП в течение 5 рабочих дней с указанием КПП подразделения.

Датой постановки на налоговый учет ОП признается дата создания, указанная в Сообщении.

Отказать в регистрации ОП налоговики не могут, так как НК РФ не содержит оснований для такого отказа.

На практике встречались случаи, когда ОП в указанный выше срок не регистрировали из-за ошибок в адресе (ФИАС). После исправления ошибок и повторной подачи Сообщения ОП было зарегистрировано.

Уведомление о выборе налогового органа

В п. 4 Порядка, утв. приказом 114н, предусмотрено, что в ситуации расположения нескольких частей организации в одном муниципальном образовании, но на территориях, отнесенных к ведомству разных территориальных органов ФНС, юридическое лицо вправе выбрать один орган, который будет производить учет.

Постановка на учет обособленных частей организации в пределах одного образования осуществляется на основании заявления № 1-6-Учет, утв. приказом № ЯК-7-6/488@.

Представитель организации заполняет на бланке сообщения информацию:

- о юридическом лице и каждом подразделении, прикрепляемом к выбранному отделению ФНС;

- коде выбранного налогового органа.

Представитель государственного органа дописывает в предоставленном сообщении:

- регистрационный номер сообщения;

- дату подачи;

- количество страниц документа и число листов приложенных копий.

***

Подведем итоги. Работодатель осуществляет постановку обособленного подразделения на учет, если представительство либо филиал должны перечислять налоговые платежи. Процедура оформления начинается с подачи заявления по форме № С-09-3-1. При наличии в пределах муниципального образования нескольких подразделений, учтенных разными отделениями ФНС, нанимателю предоставлено право выбрать один государственный орган. После подачи заявления на бланке формы № 1-6-Учет перечисленные платежи будут учитываться в выбранном органе.

Санкции за отсутствие С-09-3-1

Если сообщение не представлено в инспекцию в установленные НК РФ сроки, возможно привлечение компании к ответственности:

- по п. 1 ст. 126 НК РФ — штраф 200 руб. за непредставленный документ;

- по ч. 1 ст. 15.6 КоАП РФ — штраф на должностных лиц 300-500 руб. за нарушение срока представления Сообщения.

В связи с непредставлением формы С-09-3-1, но уже за непредставление декларации по налогу на прибыль по месту учета ОП, могут привлечь к ответственности по п. 1 ст. 119 НК РФ и ст. 15.5 КоАП РФ. Аналогично за непредставление промежуточной отчетности (за отчетный период) по месту нахождения подразделения могут быть санкции по п. 1 ст. 126 НК РФ и ч. 1 ст. 15.6 КоАП РФ.

По ст. 119 НК РФ размер штрафа — 5% от неуплаченной суммы за каждый месяц со дня срока представления декларации (но не более 30% неуплаченной суммы и не менее 1 тыс. руб.).

По статье 15.5 КоАП РФ административный штраф на должностных лиц за нарушение сроков представления декларации по ОП — 300-500 руб.

Собственная печать подразделения: нужна или нет?

Здесь все зависит от желания руководителя головной фирмы и обособленного подразделения. В законодательстве нет указания на обязательность или запрет на отдельную печать для обособленного подразделения. Если руководитель головного предприятия разрешит, то подразделение может заказать собственную печать.

В Федеральном законе от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» указано, что общества могут (но не обязаны) иметь собственную печать, эмблему, штампы.

Однако обособленные подразделения нельзя отнести к самостоятельно действующим обществам, так как согласно пункту 3 статьи 55 Гражданского кодекса России они не признаются юридическим лицом. Это связано с тем, что у подразделений и филиалов нет собственного имущества.

Если обособленное подразделение заключает все договоры (поставка товаров, оказание услуг, трудовые, гражданско-правовые и другие) от имени головной фирмы, то нет смысла тратить деньги на изготовление печати. А вот если у подразделения есть отдельный баланс или оно находится в другой местности и заключает договоры от своего имени, то печать можно изготовить по соглашению с генеральным директором головной фирмы.

Но стоит обратить внимание на то, что, например, филиалы банков обязаны иметь собственную печать на основании Инструкции Банка России от 02.04.2010 №135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». Оттиск такой печати должен содержать полное наименование банковского учреждения, юридический адрес, наименование филиала и его фактическое местонахождение

Законодательство

Федеральное законодательство

- Федеральный закон от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

- Федеральный закон от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Приказ Министерства труда и социальной защиты Российской Федерации от 30.07.2015 №527н «Об утверждении Порядка обеспечения условий доступности для инвалидов объектов и предоставляемых услуг в сфере труда, занятости и социальной защиты населения, а …

- Приказ Министерства труда и социальной защиты Российской Федерации от 29.04.2016 №202н «О порядке регистрации и снятия с регистрационного учета в территориальных органах Фонда социального страхования Российской Федерации страхователей и лиц, …

Документы

Документы, представляемые заявителем

I. Обязательные к представлению документы:

А) В случае регистрации в качестве страхователя

Копии документов, подтверждающих наличие открытого юридическим лицом счета в банке (иной кредитной организации) для совершения операций обособленным подразделением и начисление выплат и иных вознаграждений в пользу физических лиц.

Б) В случае снятия страхователя с регистрационного учета

Копии документов, подтверждающих закрытие юридическим лицом счета в банке (иной кредитной организации), открытого для совершения операций обособленным подразделением, либо прекращения полномочий обособленного подразделения по начислению выплат и иных вознаграждений в пользу физических лиц по месту нахождения такого обособленного подразделения.

В) В случае регистрации (снятия с регистрационного учета) страхователей в связи с изменением места нахождения страхователя

При подаче электронного заявления обязательные документы в этом случае не требуются.

II. Документы, представляемые по собственной инициативе, в случае регистрации в качестве страхователя:

- Для регистрации страхователя:

- свидетельства о государственной регистрации юридического лица;

- свидетельства о постановке на учет в налоговом органе юридического лица;

- уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения;

- документов, подтверждающих виды экономической деятельности, осуществляемой юридическим лицом по месту нахождения обособленного подразделения (для юридического лица, образованного в соответствии с законодательством Российской Федерации);

- документа, содержащего информацию об органе, зарегистрировавшем иностранную организацию, регистрационном номере, дате и месте регистрации (для организаций, создание которых не требует специальной регистрации, — легализованные копии учредительных документов либо других документов, содержащих информацию о получении права на ведение предпринимательской деятельности);

- документа, подтверждающего постановку на налоговый учет в Российской Федерации обособленного подразделения иностранной организации (для иностранной организации).

- Для снятия с регистрационного учета — решения юридического лица о ликвидации обособленного подразделения.

- Для регистрации (снятия с регистрационного учета) страхователя в связи с изменением места нахождения — документов, подтверждающих изменение места нахождения обособленного подразделения юридического лица (уведомление о постановке на учет в налоговом органе по новому месту нахождения обособленного подразделения юридического лица).

III. Дополнительные документы (в случае обращения уполномоченного представителя заявителя):

Документ, подтверждающий соответствующие полномочия.

Основания для отказа в приеме документов, необходимых для предоставления государственной услуги:

- поступление документов от лица, не относящегося к кругу заявителей;

- поступление неполного комплекта документов, необходимых для предоставления государственной услуги, а также наличие ошибок (нечитаемого текста, незаполненных полей) в заявлении о предоставлении государственной услуги.

Пакет документации

Заявление на открытие ОП в ИФНС должно подкрепляться следующей документацией:

- копией решения руководства о создании ОП;

- копией положения об ОП с подписью руководителя;

- копией уставной документации с дополнениями;

- копией свидетельства о госрегистрации головного офиса;

- копиями приказов об утверждении руководства и главбуха в ОП;

- копией платежки либо выписки из банка об уплате государственного сбора с подписью банковского работника и печатью кредитного учреждения;

- выпиской из ЕГРЮЛ на головную организацию.

На протяжении 5 рабочих дней со дня поступления пакета документации в ФНС подразделение принимается на налоговый учет, о чем в письменной форме оповещается руководство юрлица.

ОП не имеет статус самостоятельного юрлица. Отдельный ИНН также отсутствует. В деятельности используется ИНН головной организации.

Регистрация обособленного подразделения – пошаговая инструкция

Организация, решившая создать в рамках своей структуры обособленное подразделение, обязана сообщить об этом в налоговую. Сделать это следует в течение месяца с момента его открытия. При этом сама новая структура обязана пройти процедуру постановки на учет. Чтобы осуществить регистрацию ОП, необходимо обращаться в ИФНС по месту его нахождения.

Для прохождения процедуры регистрации потребуется осуществить ряд действий. Для удобства описания ниже они будут представлены в виде отдельных шагов.

Шаг 1. Подготовка пакета документов

Для регистрации филиалов и представительств потребуется подготовить копии документов, которыми оформляется его создание. Они были подробно описаны в предыдущем пункте. Также потребуются копии:

- свидетельства, подтверждающего госрегистрацию головной организации;

- приказов, которыми были назначены руководитель, а также главный бухгалтер создаваемого структурного подразделения;

- платежного документа, подтверждающего факт внесения средств в оплату госпошлины;

- в случае размещения подразделения в помещении, не принадлежащем организации на праве собственности, копия договора аренды.

Все подготовленные копии документов следует нотариально заверить.

Кроме того необходимо подготовить выписку из ЕГРЮЛ головной организации, а также два заполненных заявления (формы Р13001 и Р13002).

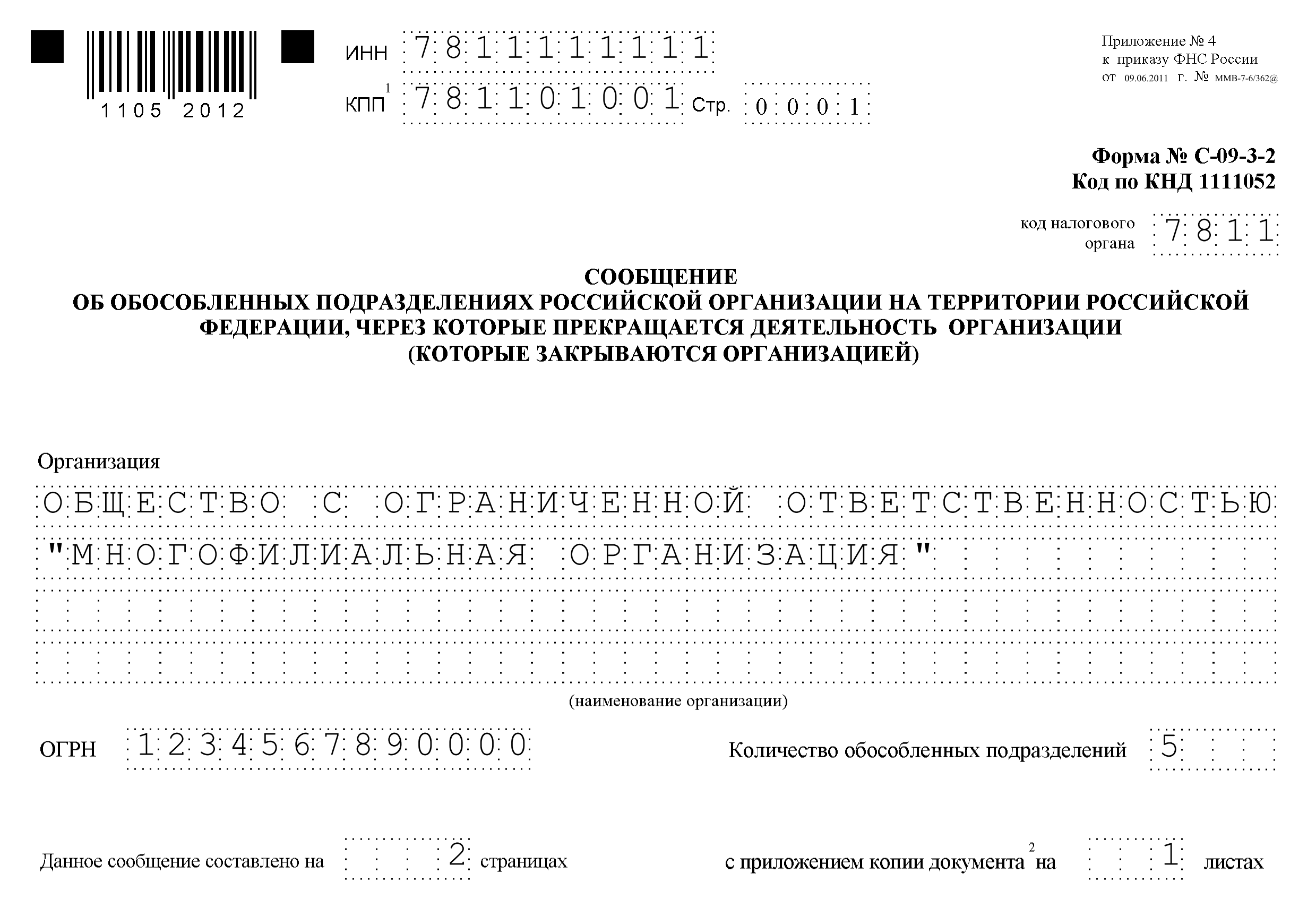

Если регистрируется другое подразделение (не филиал и не представительство), достаточно представить в налоговую сообщение, заполненное по форме С-09-3-1.

Шаг 2. Отправка документов

Существует три способа направить документы в налоговую:

- лично лицом, которое вправе действовать от имени организации;

- заказным письмом через почту – потребуется оформить перечень вложений в двух экземплярах;

- электронно посредством защищенных каналов связи.

Шаг 3. Завершение процедуры регистрации

Регистрация ОП осуществляется ИФНС на протяжении пяти дней. Отсчет начинается со дня подачи документов, если они направлены через представителя, либо со дня поступления их в ИФНС при отправке электронно или по почте. Документом, подтверждающим факт регистрации, является уведомление.

Как открыть обособленное подразделение?

Открытие обособленного подразделения начинается с того, что руководитель головного предприятия принимает решение. Его не обязательно оформлять в письменном виде, такого обязательства нет в законодательстве. Однако на практике такой приказ лучше издать в письменном виде, так как в нем предприятие сможет точно обозначить дату открытия подразделения и принять дальнейшие действия по его работе (начало проведения операций и трудоустройства сотрудников).

Головная структура должна оповестить налоговый орган о решении отрыть подразделение. Для этого заполняется форма С-09-3-1 с указанием наименования обособленного подразделения (при наличии), адреса его местонахождения и даты его открытия. Заявление подписывается руководителем головного предприятия или другим уполномоченным лицом.

Форма сообщения об открытии иных обособленных подразделений (которые не являются представительствами или филиалами) направляется в инспекцию ФНС по месту регистрации головной фирмы в течение 1 месяца со дня их открытия. Если заявление будет направлено в электронной форме, то оно должно быть подписано усиленной электронной цифровой подписью.

За несоблюдение срока подачи заявления предприятие могут оштрафовать на сумму в 200 рублей, а руководителя – на сумму от 300 до 500 рублей.

Если обособленное подразделение будет организовано как представительство или филиал, то сведения о нем должны быть внесены в ЕГРЮЛ. В течение 3 дней после открытия подразделения такого типа юридическое лицо должно:

- подать заявление о государственной регистрации вносимых в ЕГРЮЛ изменений;

- приложить решение собственников предприятия и новую редакцию учредительных документов;

- оплатить государственную пошлину в размере 800 рублей (кроме случаев, когда документы подаются через МФЦ или нотариуса).

Налоговый орган в течение 5 рабочих дней направляет в ответ уведомление о постановке на учет обособленного подразделения с присвоением КПП.

ФНС не имеет право отказать юридическому лицу в регистрации обособленного подразделения.

Если подразделение будет иметь собственный расчетный счет и выплачивать заработную плату сотрудникам, то его придется регистрировать в ПФР и ФСС. Для регистрации обособленного подразделения в ПФР достаточно оповестить налоговый орган о наделении ОП полномочиями по оплате труда физическим лицам. ФНС самостоятельно проинформирует ПФР о данном решении. Данное заявление должно быть направлено в налоговый орган в течение 1 месяца со дня наделения подразделения подобными полномочиями.

А для регистрации ОП в ФСС головному предприятию нужно направить заявление по форме, представленной в Приложении № 1 к Приказу ФСС РФ от 22.04.2019 № 217. К заявлению следует приложить справку по форме банка об открытии расчетного счета и копию приказа о наделении полномочиями по начислению и выплате вознаграждения физическим лицам.

Максимальный срок подачи уведомления в ФСС – 30 календарных дней. За несоблюдение установленного срока на юридическое лицо наложат штраф в размере 5 000 рублей при просрочке на 90 дней или 10 000 рублей при просрочке более 90 дней.

Нормативная база

Основным законодательным актом, регулирующем деятельность ОП, является НК РФ. Статья 11 разъясняет понятие ОП и условия открытия. Статьей 83 ФЗ разъясняется обязательность регистрации ОП в налоговых органах. Для этого в ФНС потребуется передать оповещение об открытии подразделения.

Согласно ст. 116 ФЗ за несоблюдение порядка регистрации к руководству применяются штрафные санкции:

- при несоблюдении сроков регистрации – 1 000 руб.;

- при ведении деятельности без регистрации – 10% от выручки либо 40 000 руб.

Дополнительно порядок ответственности руководства определяется статьей 15.3 КоАП и ст. 17 ФЗ РФ № 129.

Уведомление о выборе налогового органа

В п. 4 Порядка, утв. приказом 114н, предусмотрено, что в ситуации расположения нескольких частей организации в одном муниципальном образовании, но на территориях, отнесенных к ведомству разных территориальных органов ФНС, юридическое лицо вправе выбрать один орган, который будет производить учет.

Постановка на учет обособленных частей организации в пределах одного образования осуществляется на основании заявления № 1-6-Учет, утв. приказом № ЯК-7-6/488@.

Представитель организации заполняет на бланке сообщения информацию:

- о юридическом лице и каждом подразделении, прикрепляемом к выбранному отделению ФНС;

- коде выбранного налогового органа.

Представитель государственного органа дописывает в предоставленном сообщении:

- регистрационный номер сообщения;

- дату подачи;

- количество страниц документа и число листов приложенных копий.

***

Подведем итоги. Работодатель осуществляет постановку обособленного подразделения на учет, если представительство либо филиал должны перечислять налоговые платежи. Процедура оформления начинается с подачи заявления по форме № С-09-3-1. При наличии в пределах муниципального образования нескольких подразделений, учтенных разными отделениями ФНС, нанимателю предоставлено право выбрать один государственный орган. После подачи заявления на бланке формы № 1-6-Учет перечисленные платежи будут учитываться в выбранном органе.