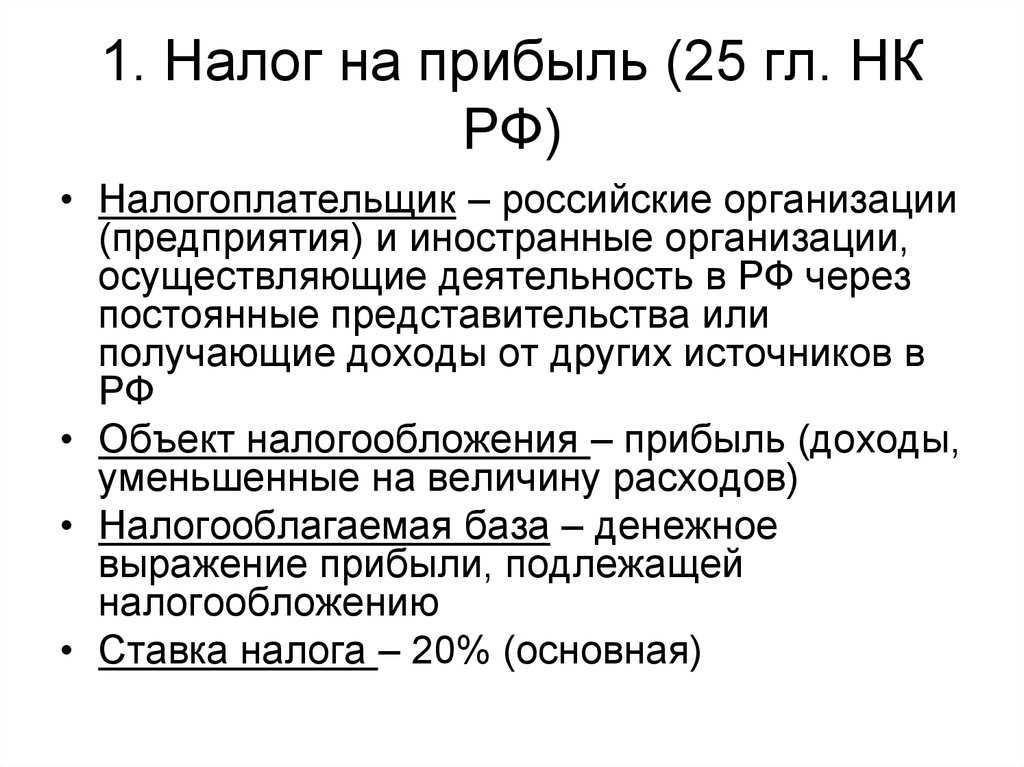

Меры наказания за неуплату налога

Если организация не перечислила налоговые деньги в установленный срок, ей грозит начисление пени. Налоговая инспекция имеет право взыскать необходимую сумму с должника за счет имущества или снять со счета в банке.

В течение трех месяцев после обнаружения просрочки, в компанию направляется требование об оплате налога на прибыль. В этом документе указывается срок погашения и сумма задолженности.

Если перечислять авансовый платеж на меньшую сумму, чем указано в декларации, налоговая инспекция имеет право взыскать разницу принудительно. Перечисление недостаточной суммы грозит начислением пени. Но, если первоначально заявленная сумма превысит фактическую прибыль, размер пени могут пересчитать.

Расчет авансовых платежей по прибыли

Изначально организация должна определиться с методом оплаты. После определения данного вопроса производится расчет прибыли, полученной организацией, и применяется ставка, используемая для налогообложения. Она может разниться от нулевого значения до максимального – в двадцать процентов.

Авансовые платежи перечисляются в местный бюджет и в федеральный.

Используется следующая методика:

- для отчислений в федеральный бюджет берется налоговая база и умножается на ставку в два процента от общей прибыли, полученной организацией;

- региональные отчисления переводятся таким же образом, но за ставку принимается восемнадцать процентов.

При формировании авансовых платежей по налогу на прибыль посредством автоматизированного расчета, бухгалтерия должна использовать проводки девяносто девятую и шестьдесят восьмую для дебета и кредита соответственно – это что касается начисления. Оплата же производится посредством шестьдесят восьмой проводки для дебета и шестьдесят первой для кредита.

Сроки для уплаты авансовых платежей и порядок расчета

Согласно действующему законодательству РФ крайний срок для уплаты авансовых платежей зависит от способа исчисления — ежемесячный или ежеквартальный. Налоговый кодекс установил, что последним днем для внесения ежемесячного авансового платежа является 28-е число месяца, следующего за отчетным. Что же касается поквартальных платежей, то здесь крайний срок для перечислений также 28-е число месяца, но уже следующего за прошедшим кварталом.

В случае если последний день для уплаты аванса является выходным или праздничным, то перечислять денежные средства в бюджет необходимо в ближайший следующий за ним рабочий день. Такое правило установлено п. 7 ст. 61 НК РФ.

Получение в текущем периоде прибыли в меньшем объеме или вовсе убытка не является основанием для освобождения от ежемесячных авансовых платежей по итогам предыдущего квартала. По результатам года излишне уплаченные денежные средства будут признаны переплатой. По решению самой компании сумму переплаты можно будет либо вернуть на расчетный счет, либо оставить ее в зачет будущих платежей или же погасить другие долги по налогам (как региональной, так и федеральной части).

Что же касается самого расчета по авансам, то вся информация об этом приведена в ст. 286 НК РФ. По окончании налогового периода сумма к уплате рассчитывается организациями самостоятельно. Авансы производятся по следующей схеме:

- в 1-м квартале ежемесячный платеж будет равен ежемесячному платежу в 4-м квартале прошлого года;

- во 2-м квартале ежемесячный платеж составит 1/3 часть от суммы аванса, рассчитанного по итогу 1-го квартала;

- в 3-м квартале ежемесячный платеж определяется как 1/3 часть от разницы между суммой авансов, рассчитанных по итогам полугодия, и суммой авансов за 1-й квартал;

- в 4-м квартале ежемесячный платеж будет равен 1/3 части от разницы между суммой авансов за 9 месяцев и за полугодие.

Обратите внимание! Если компания по результатам работы за 9 месяцев получит убыток, то она не будет осуществлять уплату авансов в 4-м квартале этого года и в 1-м квартале будущего. Организации, производящие поквартальные платежи, рассчитывают сумму на основании полученной прибыли и действующей для них налоговой ставки

Суммы, отправленные в бюджет ранее, учитываются при определении налога к уплате по итогам отчетного периода. Рассчитать его можно по следующей формуле:

Организации, производящие поквартальные платежи, рассчитывают сумму на основании полученной прибыли и действующей для них налоговой ставки. Суммы, отправленные в бюджет ранее, учитываются при определении налога к уплате по итогам отчетного периода. Рассчитать его можно по следующей формуле:

НП (налог на прибыль) = НБ (налоговая база) × СНП (ставка налога).

Так как авансовые платежи необходимы для укрепления бюджета страны, то рассчитаны они должны быть правильно и в срок, отведенный для этого законодательством. Неправильные расчеты могут привести либо к переплате, либо к недоимкам. Излишне уплаченные суммы никуда не пропадают, и организация может распорядиться ими по своему усмотрению. Недоимка по авансовым платежам приведет к тому, что организация подпадет под штрафные санкции.

Если компания теряет право квартальных авансовых платежей?

Юридическое лицо, которое по различным причинам перестает соответствовать условиям, когда авансовые платежи могут отчисляться в бюджет ежеквартально – начинает перечисление каждый месяц. Уведомление от налоговой службы при этом вовсе не обязательно.

Ответственные лица организации должны подготовить заявление в налоговую службу о переходе на новый метод исчисления авансовых платежей. Переход осуществляется со следующего месяца.

В любом случае, независимо от периодичности оплаты авансовых платежей по налогу на прибыль, перечисление денежных средств должно осуществляться в отведенные сроки и сопровождаться соответствующим декларированием.

Авансовые платежи: что это такое и кто должен их платить

Действующее налоговое законодательство РФ в полной мере отвечает на вопрос о том, как платить налог на прибыль авансовыми платежами. Вариантов уплаты налога на сегодняшний день существует несколько: ежеквартально и ежемесячно

Важно помнить, что авансовые платежи — это всего лишь предварительные отчисления и они засчитываются в сумму окончательного расчета, который производится по итогам прошедшего года

Налоговый кодекс устанавливает четкие критерии, по которым определяется периодичность уплаты налога. Для того чтобы определить, когда и в какие сроки производить перечисления в бюджет, необходимо проанализировать доходы за прошлые периоды.

Так, например, чтобы рассчитать сумму и периодичность авансовых платежей в первом квартале текущего года, необходимо сделать анализ доходов от продаж за весь предыдущий год. В случае если по результатам полученных подсчетов будет установлено, что величина доходов за прошлый налоговый период (то есть за все четыре квартала прошлого года) не превышают в среднем 15 млн руб. в квартал, то для организации обязательны только ежеквартальные перечисления налога. Уведомлять в таком случае налоговые органы о результатах проведенных расчетов не нужно. С увеличением суммы доходов предприятия ФНС сама может оповестить налогоплательщика о том, что теперь ему необходимо осуществлять платежи каждый месяц. Ежеквартальные платежи рассчитываются постфактум, по результатам квартала.

Особенностью ежемесячных авансовых платежей является то, что они уплачиваются исходя из прибыли, определяемой по итогам прошлого квартала. Возможен вариант уплаты налога каждый месяц исходя из фактической прибыли, но тогда возникает необходимость в сдаче налоговой декларации каждый месяц.

В любом случае, какой бы способ ни применялся, он должен быть прописан в учетной политике организации.

Авансовые платежи по налогу на прибыль 2019: сроки уплаты

Если выручка организации за последние 4 квартала не превышает 15 млн. рублей, то она уплачивает налог на прибыль по итогам 1 квартала, полугодия и 9 месяцев. Перечислить платеж необходимо 28 месяца, следующего после отчетного периода.К налоговым выплатам применяется правило переноса, согласно которого если крайний срок для уплаты выпадает на выходной или праздничный нерабочий день, то срок уплаты передвигается на ближайший следующий за ним рабочий день. Таким образом, сроки уплаты авансовых платежей за квартал в 2019 году будут следующие:

| Отчетный период | Крайний срок уплаты ежеквартального авансового платежа |

| Первый квартал | 29 апреля 2019 г |

| Полугодие | 29 июля 2019 г |

| 9 месяцев | 28 октября 2019 г |

Ежемесячные авансы, рассчитанные из прибыли за квартал, перечисляются до 28 числа каждого месяца, следующего за отчетным кварталом:

| Месяц уплаты | Крайний срок уплаты ежемесячного аванса, рассчитанного из прибыли за квартал |

| 1 квартал 2019 года:

1 месяц 2 месяц 3 месяц + доплата за 1 квартал |

28 февраля 2019 г 28 марта 2019 г 29 апреля 2019 г |

| 2 квартал 2019 года:

1 месяц 2 месяц 3 месяц + доплата за 2 квартал |

28 май 2019 г 28 июня 2019 г 29 июля 2019 г |

| 3 квартал 2019 года:

1 месяц 2 месяц 3 месяц + доплата за 2 квартал |

28 августа 2019 г 30 сентября 2019 г 28 октября 2019 г |

| 4 квартал 2019 года:

1 месяц 2 месяц 3 месяц |

28 ноября 2019 г 30 декабря 2019 г 28 января 2020 г |

Ежемесячные платежи, рассчитанные исходя из фактически полученной прибыли, перечисляются не позднее 28 числа месяца, следующего за отчетным:

| Отчетный период | Крайний срок уплаты ежемесячного аванса, рассчитанного исходя из фактической прибыли, в 2019 году |

| Январь 2019 г | 28 февраля 2019 |

| Февраль 2019 г | 28 марта 2019 г |

| Март 2019 г | 29 апреля 2019 г |

| Апрель 2019 г | 28 мая 2019 г |

| Май 2019 г | 28 июня 2019 г |

| Июнь 2019 г | 29 июля 2019 г |

| Июль 2019 г | 28 августа 2019 г |

| Август 2019 г | 30 сентября 2019 г |

| Сентябрь 2019 г | 28 октября 2019 г |

| Октябрь 2019 г | 28 ноября 2019 г |

| Ноябрь 2019 г | 30 декабря 2019 г |

| Декабрь 2019 г | 28 января 2020 г |

Способы внесения авансовых платежей по налогу на прибыль

Итак, по итогам налогового периода (календарного года) уплачивается сам налог, а все платежи, которые вносятся в течение года, называются авансовыми.

предусматривает три способа их уплаты (см. схему ниже).

Обозначим эти платежи таким образом:

– АП – авансовые платежи по итогам отчетного периода;– ЕАП – ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в течение отчетного периода.

Отдельные категории налогоплательщиков, перечисленные в п. 3 данной статьи, уплачивают АП только раз в квартал по итогам I квартала, полугодия и девяти месяцев.

Остальные налогоплательщики, не указанные в названном пункте, перечисляют их одним из двух способов (по выбору):

– АП по итогам I квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи по налогу на прибыль (ЕАП) внутри каждого квартала;– АП исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. (Не путать с ежемесячными авансовыми платежами по налогу на прибыль (ЕАП) внутри квартала.)

Способ 2. Ежеквартально

О применении этого способа уплаты «прибыльных» авансов уведомлять налоговую не надо.

Внимание! Под полным кварталом понимаются не любые 3 последовательных месяца, а именно I, II, III или IV квартал календарного года (Пункт 4 ст. 6.1 НК РФ). Авансовые платежи определяются по итогам каждого отчетного периода (квартала, полугодия, 9 месяцев) исходя из ставки налога и прибыли, рассчитанной нарастающим итогом с даты создания компании до окончания отчетного периода (Пункт 2 ст

286, ст. 285 НК РФ)

Авансовые платежи определяются по итогам каждого отчетного периода (квартала, полугодия, 9 месяцев) исходя из ставки налога и прибыли, рассчитанной нарастающим итогом с даты создания компании до окончания отчетного периода (Пункт 2 ст. 286, ст. 285 НК РФ).

Первым отчетным периодом, по итогам которого нужно уплатить аванс, будет период со дня регистрации организации (даже если это произошло в середине квартала) до дня окончания этого квартала. К примеру, если компания существует с 14 февраля 2017 г., то первый отчетный период для нее — с 14 февраля по 31 марта 2017 г., а значит, отчитаться и заплатить аванс нужно будет не позднее 28 апреля 2017 г.

Если компания зарегистрирована в декабре, то первый квартальный платеж рассчитывается исходя из прибыли за период с декабря по март и уплачивается не позднее 28 апреля (Пункт 2 ст. 55 НК РФ; Письмо ФНС России от 26.01.2011 N КЕ-4-3/932@).

Однако у компании, помимо квартальных авансовых платежей, может возникнуть обязанность уплачивать еще и ежемесячные авансы внутри квартала. Правда, произойти это может только по истечении полного квартала с даты регистрации компании (Пункт 6 ст. 286 НК РФ).

Поэтому если ваша компания зарегистрирована 1-го числа первого месяца квартала (01.01, 01.04, 01.07, 01.10), то потенциальная обязанность уплаты ежемесячных авансов может появиться у вас уже начиная со второго квартала существования. Для «декабрьских» компаний — начиная со второго отчетного периода.

Если фирма создана в любой другой день года, тогда по итогам второго квартала существования вам нужно исчислить и уплатить квартальный аванс (конечно же, если получена прибыль). А обязанность уплаты ежемесячных авансов может возникнуть начиная с третьего квартала существования.

Чтобы определить, следует ли вам платить ежемесячные авансы, нужно по прошествии полного квартала с момента регистрации компании посмотреть, чему у вас равна выручка от реализации (без НДС). Причем ее размер нужно отследить с момента создания компании. Предельная величина выручки — 5 млн руб. в месяц либо 15 млн руб. в квартал (Пункт 5 ст. 287 НК РФ):

- если лимит не был превышен, компания может продолжать уплачивать только квартальные авансовые платежи;

- если выручка хотя бы раз с момента регистрации компании превысила предельную сумму, то компании придется уплачивать ежемесячные авансы внутри квартала.

Пример. Определение обязанности по уплате ежемесячных авансов

Условие. ООО «Ромашка» и ООО «Лютик» зарегистрированы в марте 2017 г. Выручка от реализации (без НДС) у компаний такова:

|

Показатель |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

|

Выручка ООО «Ромашка», руб. |

5 100 000 |

4 100 000 |

3 450 000 |

4 900 000 |

6 000 000 |

7 800 000 |

8 250 000 |

|

Выручка ООО «Лютик», руб. |

800 000 |

2 600 000 |

3 800 000 |

4 300 000 |

3 000 000 |

4 800 000 |

5 250 000 |

Решение

У ООО «Ромашка» уже в марте выручка от реализации превысила 5 000 000 руб., но уплачивать ежемесячные авансы компания начнет только по истечении полного квартала с момента ее регистрации (это II квартал 2017 г.), то есть начиная с III квартала по срокам уплаты 28.07, 28.08, 28.09. За I и II кварталы 2017 г. компании нужно уплатить только квартальные авансовые платежи (не позднее 28.04 и 28.07 соответственно).

ООО «Лютик» по итогам I и II кварталов 2017 г. также уплачивает только квартальные авансы. С III квартала компании нужно определить, следует ли ей уплачивать ежемесячные авансы или нет. Так как с момента создания величина выручки ни разу не превысила 5 000 000 руб. в месяц, в течение III квартала ежемесячные авансы ей платить не надо (она заплатит только квартальный платеж).

А вот в III квартале (в сентябре) лимит по выручке был превышен (5 250 000 руб. > 5 000 000 руб.), значит, с IV квартала 2017 г. ООО «Лютик» нужно уплачивать ежемесячные авансовые платежи по срокам уплаты 30.10, 28.11, 28.12.

Вариант 3: каждый месяц с доплатой за квартал

Компания «Гамма» на рынке второй год. В прошлом году она платила авансы раз в квартал — объём дохода это позволял. Но теперь ей пришлось перейти на ежемесячные авансовые платежи по налогу на прибыль, поскольку она превысила лимит доходов для поквартальной уплаты. Уведомление о расчёте авансов по полученной прибыли заранее подано не было. Поэтому исчислять их придётся, исходя из предполагаемого дохода.

В течение I квартала должно быть уплачено столько же аванса, сколько в IV квартале прошлого года. Эта сумма отражается в декларации по налогу на прибыль за 9 месяцев предыдущего года. Даже если станет понятно, что период будет убыточным, уменьшить аванс нельзя.

За IV квартал 2023 года ООО «Гамма» уплатило аванс по налогу на прибыль в сумме 2 млн рублей. Поэтому в течение I квартала 2024 года нужно уплатить столько же. Ежемесячные авансовые платежи по налогу на прибыль вносятся таким образом:

- сумма квартального платежа делится на 3 равные части;

- уплата производится не позднее 28 числа каждого из трех месяцев квартала (если крайний срок выпадает на выходной, то он переносится).

Значит, компания «Гамма» в I квартале должна перечислить по 666,67 тыс. рублей до 29 января, 28 февраля и 28 марта. Сумму нужно распределить между бюджетами:

- 566,67 тыс. рублей (17%) — в региональный;

- 100 тыс. рублей (3%) — в федеральный.

Следующие квартальные авансы рассчитываются так:

- во II квартале сумма равна авансу за I квартал;

- в III квартале: аванс за полугодие — аванс за I квартал;

- в IV квартале: аванс за 9 месяцев — аванс за полугодие.

Когда квартал закончится, определяется аванс за период и размер доплаты, исходя из того, сколько реально получено дохода. Доплата считается по формуле: Аванс за текущий период — (Аванс за прошлый период + Сумма ежемесячных авансов за текущий квартал). Например, за 9 месяцев доплата считается так: Аванс за 9 месяцев — (Аванс за полугодие + Ежемесячные авансовые платежи III квартала).

Как ООО «Гамма» нужно рассчитать суммарные ежемесячные авансовые платежи по налогу на прибыль в 2024 году и доплату по итогам квартала, показано в таблице 3.

Таблица 3. Расчёт авансов по налогу на прибыль ООО «Гамма»

|

Периоды |

Налоговая база нарастающим итогом, тыс. рублей |

Суммаквартальногоаванса нарастающим итогом, тыс. рублей (база * 20%) |

Суммаежемесячныхавансов, подлежащих уплате в течение квартала, тыс. рублей |

Доплата по итогам квартала, тыс. рублей |

|---|---|---|---|---|

|

I квартал |

17 000 |

3 400 |

2 000 (по данным IV квартала 2023 года) |

3 400 — 2 000 = 1 400 |

|

II квартал |

42 000 |

8 400 |

3 400 |

8 400 — (3 400 + 3 400) = 1 600 |

|

III квартал |

70 000 |

14 000 |

5 000 |

14 000 — (8 400 + 5 000) = 600 |

|

IV квартал |

110 000 |

22 000 |

5 600 |

22 000 — (14 000 + 5 600) = 2 400 |

При использовании этого метода может образоваться переплата аванса. Если ежемесячно уплачиваемая сумма плюс аванс за предыдущий период будут больше, чем платёж по итогам текущего периода, то ничего доплачивать в бюджет не нужно.

Налоги ООО на упрощенке

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

- Образец заполнения декларации по налогу на прибыль за I квартал.

- Образец заполнения декларации по налогу на прибыль за полугодие.

- Образец заполнения декларации по налогу на прибыль за год.

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Сроки уплаты

Сроки уплаты установлены действующим налоговым законодательством — за их нарушение налогоплательщика накажут (). Предельные даты перечисления средств в бюджет зависят от способа исчисления:

- раз в месяц — до 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства;

- раз в квартал — до 28-го числа квартала, следующего за отчетным периодом, по итогам которого производится исчисление налогового обязательства.

Актуальная таблица поквартального расчета аванса по налогу на прибыль и ежемесячных платежей в 2022 году.

|

Способ расчета |

Последний срок перечисления |

Примечание |

|---|---|---|

|

Поквартально |

За 2021 г. — до 28.03.2022 За 1-й квартал 2022 г. — до 28.04.2022 За 2-й квартал 2022 г. — до 28.07.2022 За 3-й квартал 2022 г. — до 28.10.2022 За 2022 г. — до 28.03.2023 |

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день. |

|

Ежемесячно с квартальной доплатой |

За 2021 г. — до 28.03.2022 За январь — до 28.01.2022 За февраль — до 28.02.2022 За март — 28.03.2022 Доплата за 1-й кв. — 28.04.2022 За апрель — 28.04.2022 За май — 30.05.2022 (перенос с субботы 28.05) За июнь — 28.06.2022 Доплата за 1-е полугодие — 28.07.2022 За июль — 28.07.2022 За август — 29.08.2022 (перенос с воскресенья 28.08) За сентябрь — 28.09.2022 Доплата за 9 месяцев — 28.10.2022 За октябрь — 28.10.2022 За ноябрь — 28.11.2022 За декабрь — 28.12.2022 За 2022 г. — 28.03.2023 |

|

|

Ежемесячно по фактическим показателям |

За 2021 г. — до 28.03.2022 За январь — до 28.02.2022 За февраль — до 28.03.2022 За март — 28.04.2022 За апрель — 30.05.2022 (перенос с субботы 28.05) За май — 28.06.2022 За июнь — 28.07.2022 За июль — 29.08.2022 (перенос с воскресенья 28.08) За август — 28.09.2022 За сентябрь — 28.10.2022 За октябрь — 28.11.2022 За ноябрь — 28.12.2022 За 2022 г. — до 28.03.2023 |

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.

Кто может работать на УСН и кому она выгодна

Уточненные декларации

Расчет авансовых платежей

Если организация рассчитывает авансовые платежи исходя из фактической прибыли, сумму платежа по итогам отчетного периода определяйте по формуле:

| Авансовый платеж по итогам отчетного периода | = | Налоговая база за отчетный период | × | 20% (или ниже, если это установлено региональным законодательством) | – | Авансовые платежи, начисленные в течение отчетного периода |

Пример расчета и перечисления авансовых платежей по налогу на прибыль. Организация уплачивает авансовые платежи исходя из фактической прибыли

В 2015 году ООО «Альфа» рассчитывало авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале. Общая сумма доходов «Альфы» за 2015 год составила 45 000 000 руб., в том числе:

- в I квартале – 16 000 000 руб.;

- во II квартале – 15 500 000 руб.;

- в III квартале – 17 000 000 руб.;

- в IV квартале – 16 500 000 руб.

Средняя величина доходов «Альфы» за 2015 год превышает 15 000 000 руб. за каждый квартал.

29 декабря 2015 года организация подала в налоговую инспекцию заявление о переходе с 1 января 2016 года на перечисление ежемесячных авансовых платежей исходя из фактической прибыли.

По итогам января 2016 года «Альфа» получила прибыль в размере 100 000 руб. Авансовый платеж по налогу на прибыль за январь был перечислен 27 февраля в размере 20 000 руб. (100 000 руб. × 20%).

По итогам двух месяцев (январь–февраль 2016 года) «Альфа» получила прибыль в размере 150 000 руб. Авансовый платеж по налогу на прибыль за этот период был перечислен 27 марта в размере 10 000 руб. (150 000 руб. × 20% – 20 000 руб.).

Что учитывается при расчете налога на прибыль

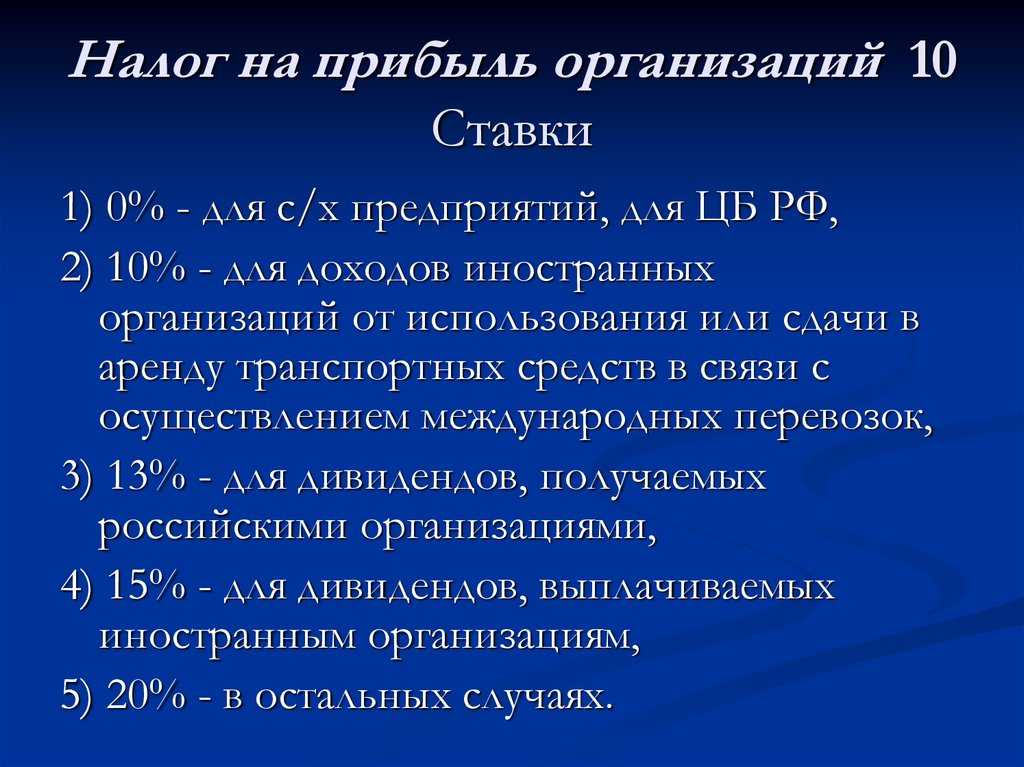

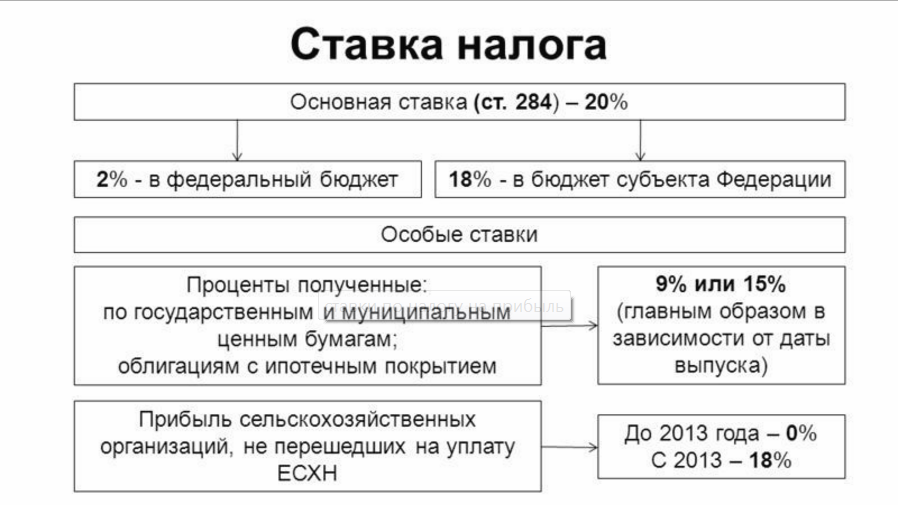

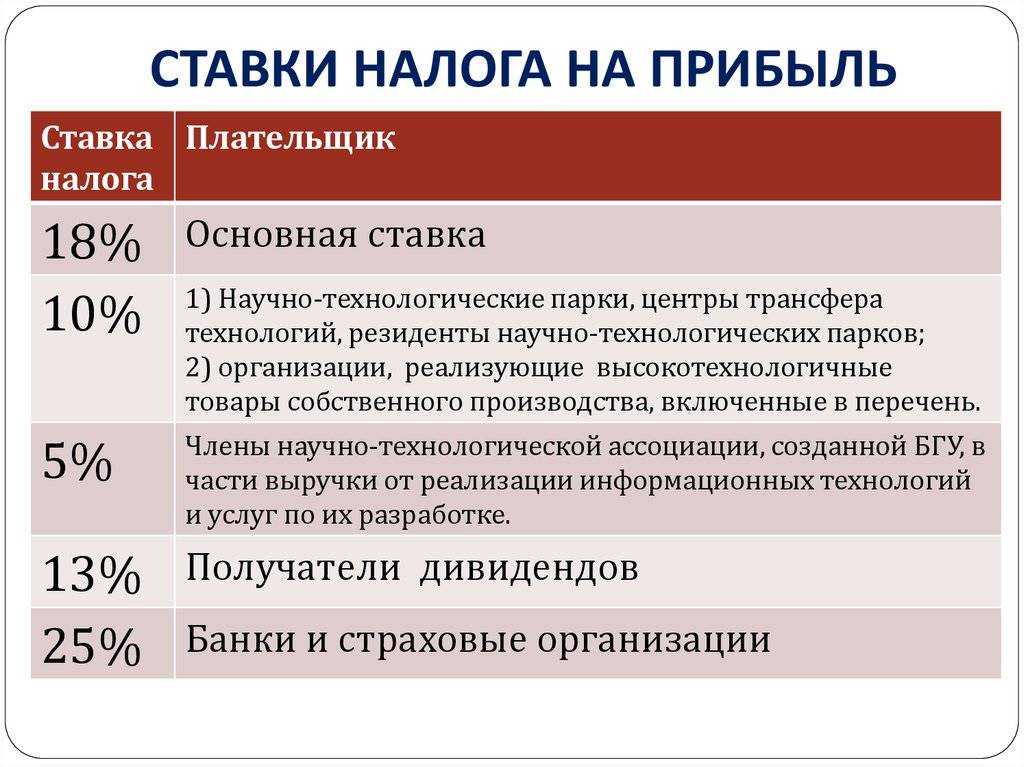

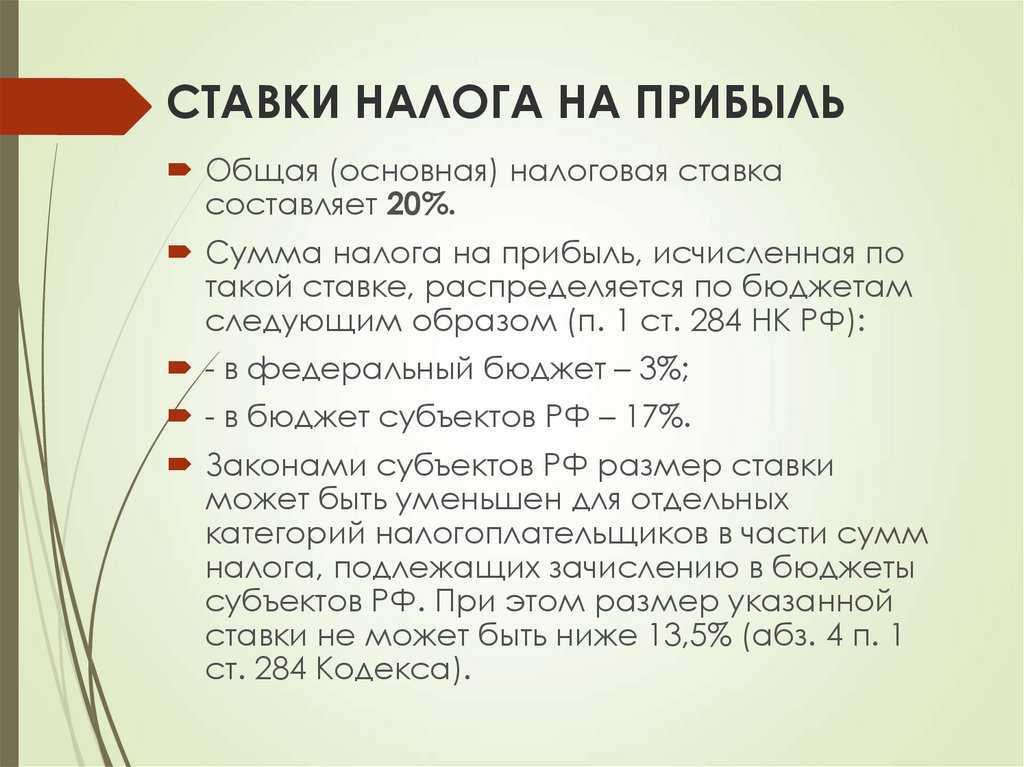

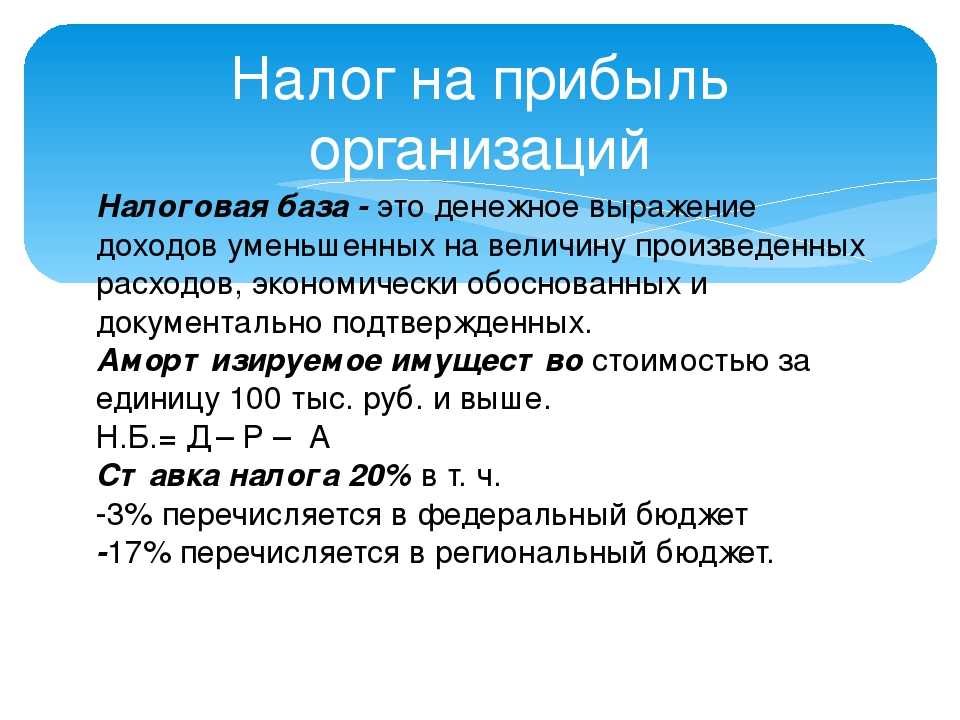

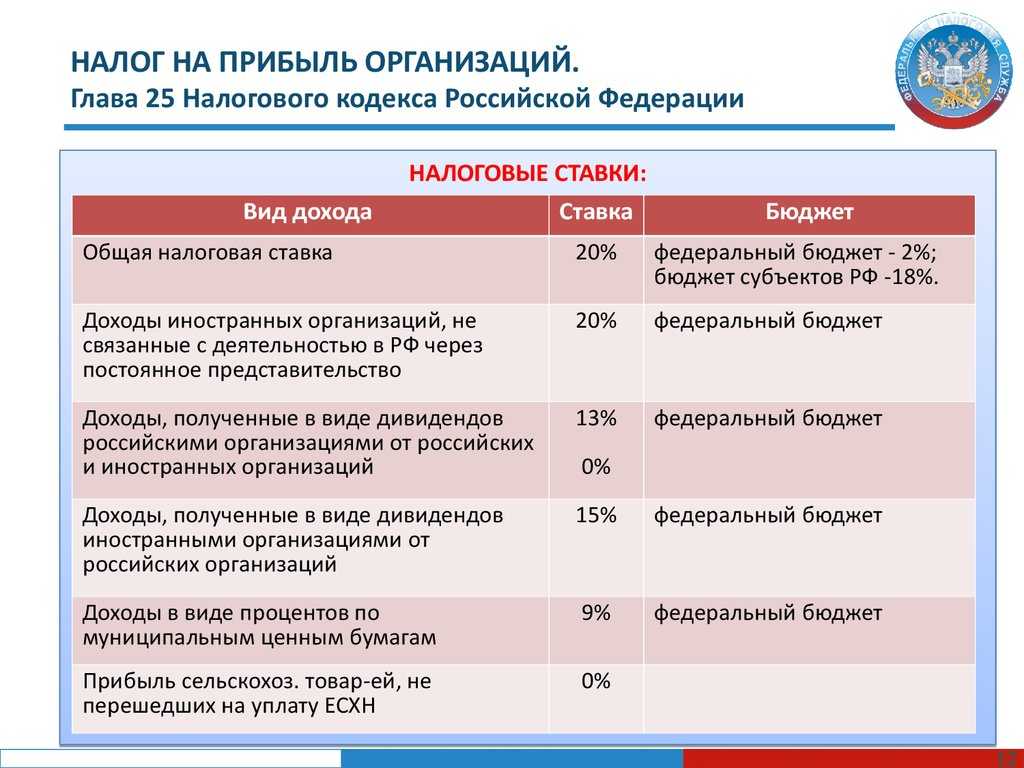

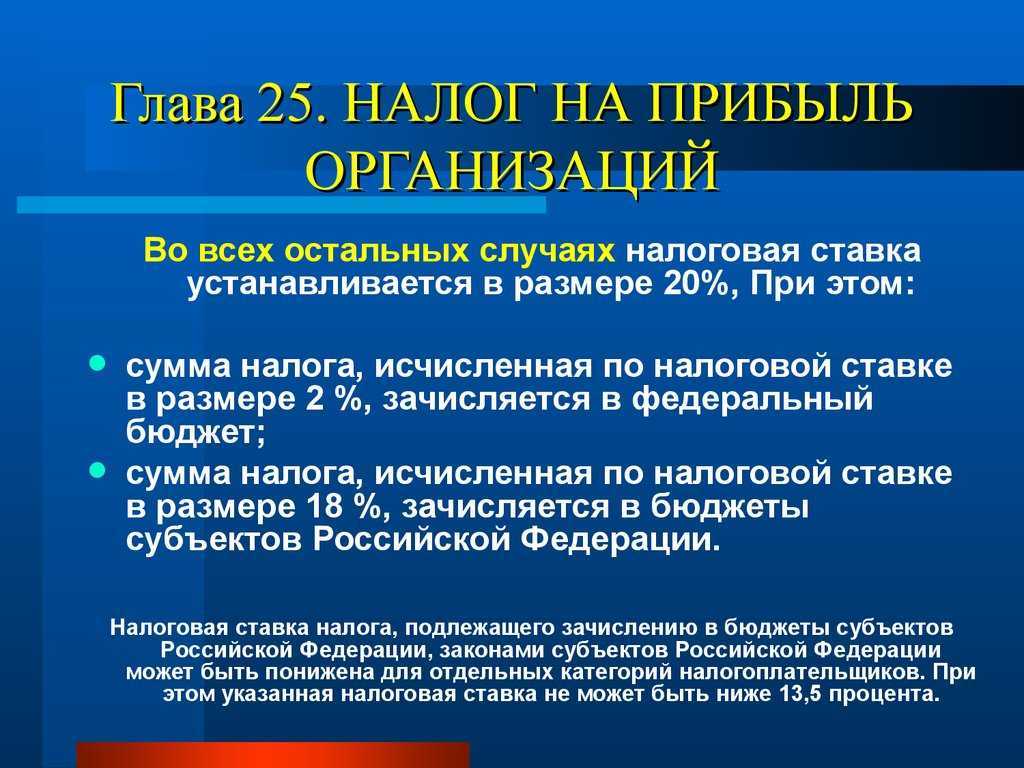

Ставки налога на прибыль

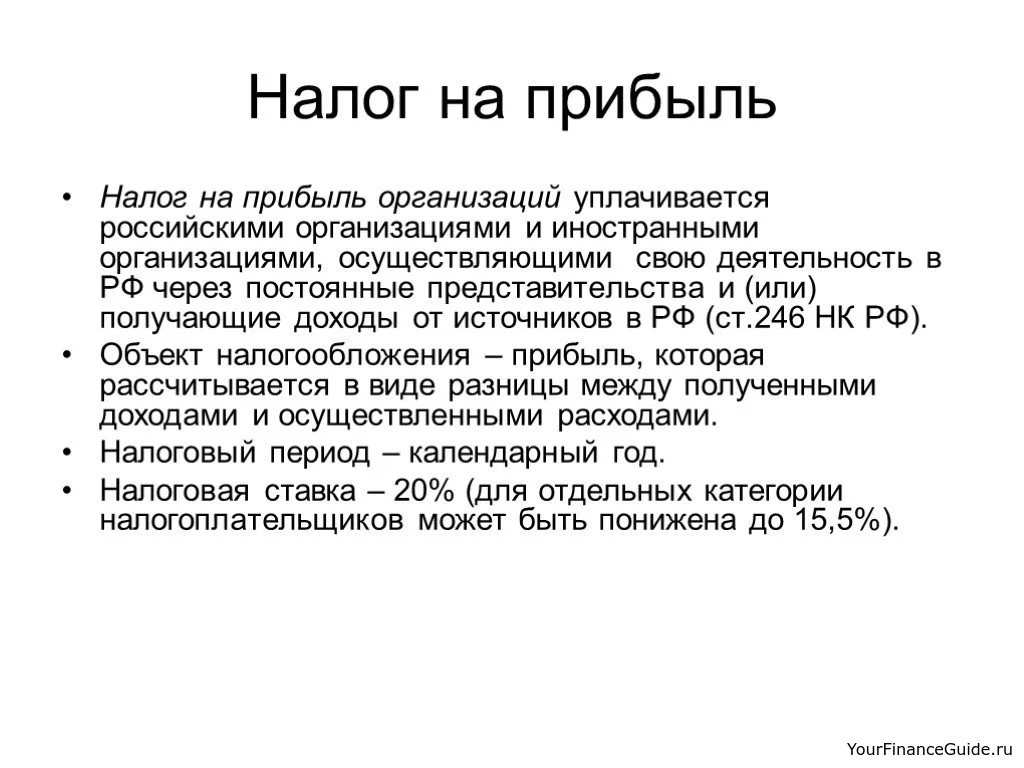

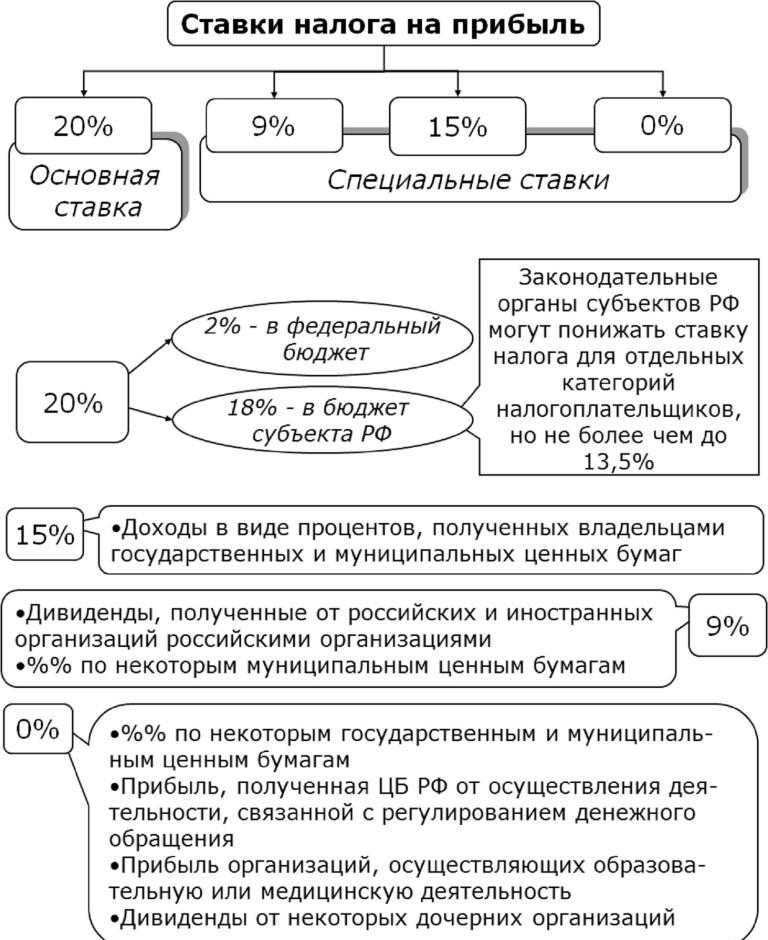

Согласно ст. 284 Налогового кодекса РФ, стандартной считают ставку в 20% от прибыли компании. С 2017 по 2030 год 17% от суммы прибыли организации передают в региональный бюджет, а 3% — в федеральный. При желании субъект РФ может снизить региональную ставку.

Федеральную ставку также могут снизить. Например, для резидентов технико-внедренческой особой экономической зоны, резидентов туристско-рекреационных особых экономических кластеров налоговая ставка в федеральный бюджет составляет 0%.

Специальные налоговые федеральные и региональные ставки действуют для отечественных IT-компаний, если они выполняют ряд условий. В этом случае они уплачивают 3% в федеральный бюджет и не платят ничего в региональный бюджет. Такие ставки также действуют для компаний, которые проектируют и разрабатывают устройства электронной компонентной базы и радиоэлектроники.

Кроме того, существуют также доходы, к которым применяют иные ставки:

- 15% для процентов по некоторым ценным бумагам;

- 0–13% для дивидендов от российских и зарубежных компаний.

Уплату всех налогов облегчит бесплатная онлайн-бухгалтерия от банка, в котором вы планируете открыть бизнес-счет. Если у вас нет такой опции, подберите себе расчетно-кассовое обслуживание (РКО) на Банки.ри с такими возможностями.Оформить РКО с онлайн-бухгалтерией.

Порядок расчета налоговой базы

Сначала определяют налоговую базу — налогооблагаемую прибыль, а затем уже сумму выплат.

Налоговой базой является разница между доходами и расходами компании. Однако для определения налоговой базы нужно учесть множество нюансов: какие доходы и расходы облагаются налогом, а какие нет. Например, в некоторых случаях при исчислении налоговой базы не учитываются доходы и расходы, относящиеся к игорному бизнесу. Особые условия также действуют для негосударственных пенсионных фондов, участников рынка ценных бумаг и так далее. Подробно такие случаи описаны в ст. 274 Налогового кодекса РФ.

Перечисление авансовых платежей

Авансовый платеж перечисляйте не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Ситуация: нужно ли перечислять авансовый платеж по налогу на прибыль за период с января по декабрь не позднее 28 января следующего года? Организация перечисляет ежемесячные авансовые платежи исходя из фактической прибыли.

Нет, не нужно.

Период с января по декабрь (календарный год) не является отчетным периодом. Это налоговый период (п. 1 и 2 ст. 285 НК РФ), и за него налог на прибыль нужно уплатить не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Такой же точки зрения придерживается налоговое ведомство (см., например, письмо УМНС России по г. Москве от 15 января 2003 г. № 26-12/3135).

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

Этот вариант позволяет отказаться от ежемесячных платежей, и платить только один раз в квартал.

Но такой способ расчетов могут применять только организации, в которых среднеквартальная выручка за последние четыре квартала не больше лимита в 15 миллионов рублей (п.3 ст.286 НК РФ).

Квартальные платежи считайте по формуле:

Итоговые квартальные платежи

Итоговые квартальные платежи

То есть формула такая же, как для ежемесячных авансовых платежей по фактической прибыли, только периодом будет не месяц, два месяца, три месяца и т.д., а квартал, полугодие, 9 месяцев и год.

Ежеквартальный платеж запишите в строках 270 и 271 декларации за соответствующий квартал, и в подразделе 1.1 раздела 1.

В первом квартале она будет равна значению строки 180 той же декларации, а в последующих из строки 180 вычитайте значение строки 210.

Срок перечисления – до 28 числа по истечении отчетного периода, то есть до 28 апреля, июля и октября, а по итогам года – до 28 марта следующего года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробавать бесплатно

Как рассчитать лимит выручки в 2019 году

Для того, чтобы определить соблюдение лимита, в расчет берут 4 квартала идущие подряд независимо от того, относятся ли они к одному календарному году.

Например, чтобы узнать, можно ли перейти на уплату квартальных авансовых платежей в III квартале, подсчитайте среднеквартальную выручку начиная с III квартала прошлого года по II квартал текущего.

В расчете участвуют только доходы от реализации, которые определяются согласно статье 249 НК РФ. Выручка берется без учета НДС и акцизов.

Пример расчета:

Выручка от реализации ООО «Продвижение» без НДС и акцизов составила:

III кв. 2018г. – 18 млн.

IV к.2018г. – 12 млн.

I кв. 2019г. – 14 млн.

II кв. 2019г. – 13 млн.

Для того, чтобы определить, имеет ли право фирма в третьем квартале 2018 года платить авансы только ежеквартально, находим среднее значение по выручке:

(18 + 12 + 14 + 13) : 4 = 14,25

Это меньше 15, следовательно, в третьем квартале ООО «Продвижение» может платить налог только по итогам квартала.

Допустим, в III квартале выручка ООО подскочила до 23 млн. Тогда среднее значение будет: (12 + 14 +13 +23) : 4 = 15,5

Это больше 15, а значит лимиты не соблюдены и уже в IV квартале 2019 года ООО «Продвижение» должно будет делать перечисление авансовых платежей помесячно.

Такой расчет нужно делать каждые три месяца. Если в следующем квартале среднеарифметическое снова будет меньше 15, фирма сможет отказаться от ежемесячных авансов на ближайшие три месяца.

Доплата и возврат налога по итогам календарного года

Предприятия уплачивают налог на прибыль по результатам финансовых показателей календарного года с учетом текущих предварительных отчислений. Окончательная сумма обязательств организации указывается в декларации. Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности.

Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.