Плюсы и минусы использования доли прибыли

Плюсы использования доли прибыли:

1. Мотивация сотрудников. Расчет зарплаты по принципу доли прибыли стимулирует сотрудников к более эффективной работе и достижению большей прибыли для компании. Заработная плата прямо зависит от результатов труда каждого сотрудника, что мотивирует их к повышению производительности.

2. Гибкость системы. Доля прибыли позволяет адаптировать зарплату к обстановке на рынке и финансовому состоянию компании. В периоды экономического кризиса или снижения прибыли, зарплата сотрудников автоматически снижается, что позволяет компании сохранять конкурентоспособность на рынке.

3. Прозрачность и справедливость. Расчет зарплаты по доле прибыли основывается на объективных факторах — финансовых показателях и результате работы сотрудника. Это позволяет создать четкую систему оценки и награды, исключая субъективное мнение руководителей или предпочтения.

Минусы использования доли прибыли:

1. Неопределенность. Зарплата сотрудника, рассчитанная по доле прибыли, зависит от конечного результата работы всего подразделения. Это может вызывать стресс и неопределенность у работника, поскольку он не всегда имеет возможность контролировать все факторы, влияющие на прибыль компании.

2. Нечеткость критериев определения доли. Расчет доли прибыли может быть сложным и обременительным процессом. Не всегда понятно, какие именно показатели использовать и как правильно оценить вклад каждого сотрудника в общий результат.

3. Риск снижения мотивации. Если система расчета доли прибыли несправедлива или сотрудник не видит прямой связи между своими действиями и получением дополнительного вознаграждения, это может привести к снижению мотивации и оттоку квалифицированных кадров.

| Плюсы использования доли прибыли | Минусы использования доли прибыли |

|---|---|

| Мотивация сотрудников | Неопределенность |

| Гибкость системы | Нечеткость критериев определения доли |

| Прозрачность и справедливость | Риск снижения мотивации |

Базовые правила расчета

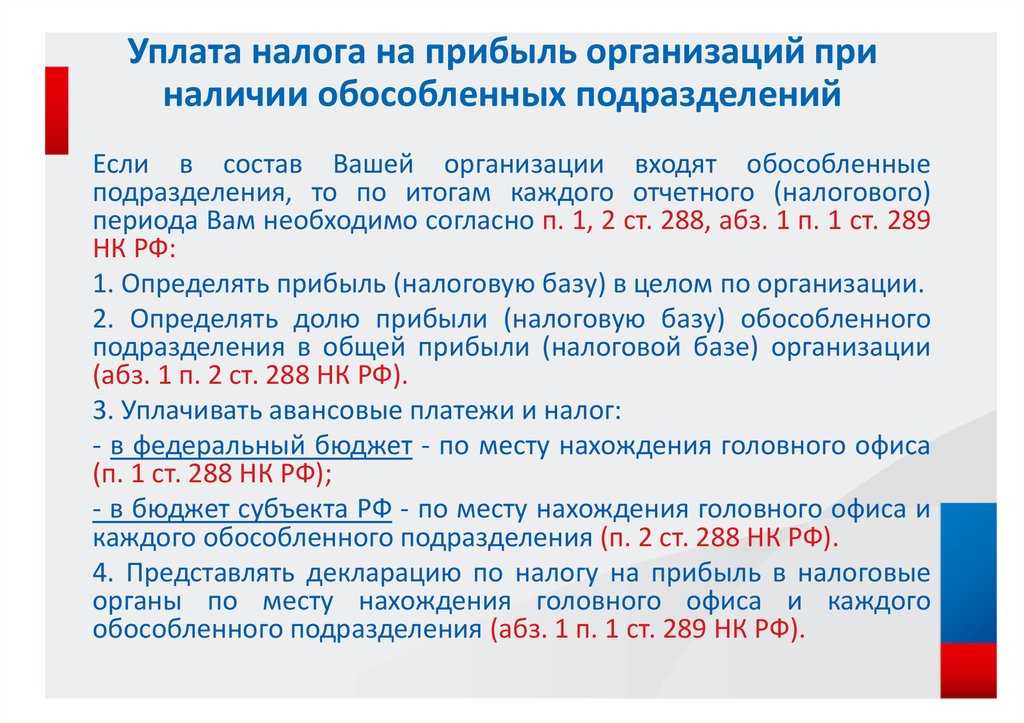

Если у фирмы есть подразделения, придется задуматься о распределении прибыли между основными и второстепенными субъектами. Как уже говорилось, филиалы также обязаны составлять налоговые декларации. А потому встает вопрос о распределении налогов между филиалами и компанией. Особенно это актуально тогда, когда филиал находится в другом регионе.

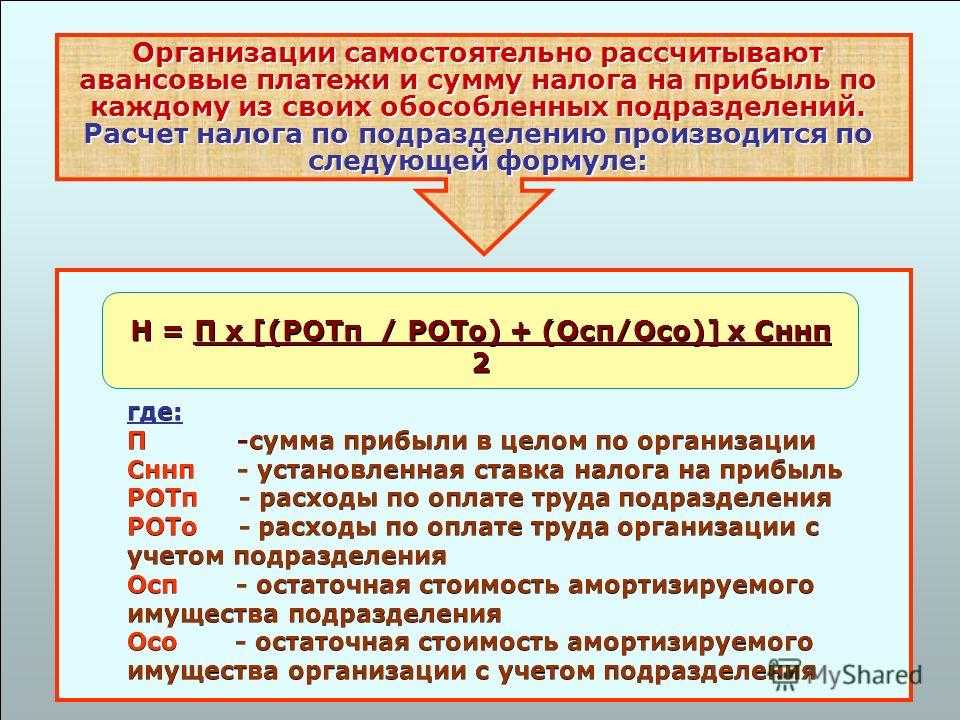

Рассмотрим основы расчетов. Первый шаг – установление общего размера прибыли. Второй шаг – исчисление налога в бюджеты различного уровня. Определенный размер налога переводится в федеральную казну. Эта часть должна быть перечислена в головной офис на основании пункта 1 статьи 288 НК РФ. Налог, уплачиваемый в казну регионального уровня, нужно распределить между главным офисом и филиалами. Соответствующее указание содержится в статье 288 НК РФ.

Как заполнить и сдать декларацию по налогу на прибыль при наличии обособленных подразделений?

Налог исчисляется следующим образом:

- Совокупная налоговая база умножается на размер прибыли обособленного субъекта.

- Итог расчетов умножается на ставку налога, актуальную для конкретного региона.

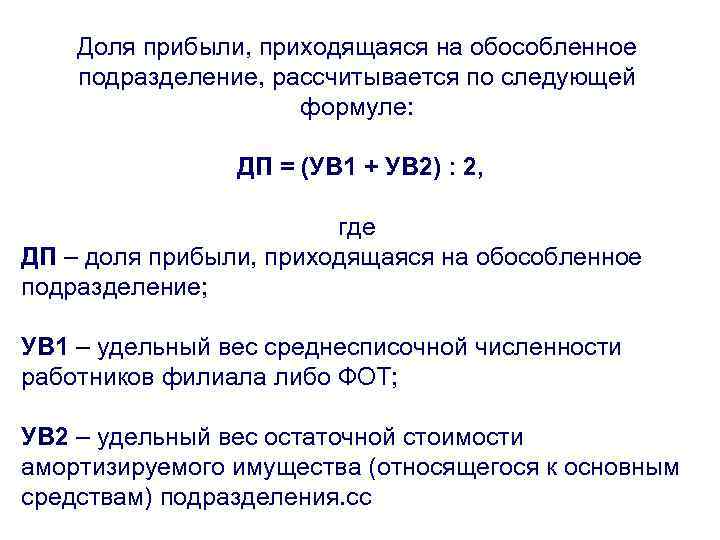

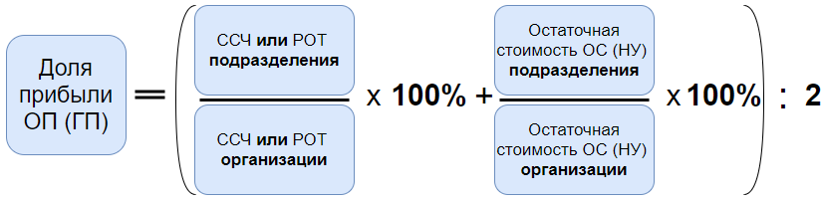

Формула для установления доли прибыли филиала:

ДП = (УВ1 + УВ2) / 2

В формуле фигурируют эти значения:

- ДП – доля прибыли.

- УВ1 – удельный вес числа трудящихся.

- УВ2 – удельный объем остаточной цены собственности, которая амортизируется.

Главное значение, которое принимается во внимание, – численность трудящихся, работающих в филиале

Когда распределять прибыль не требуется?

У компании может находиться недвижимость в регионе, отличном от адреса головного офиса. Если она сдается в аренду и на площадке нет рабочих мест, то исчислять налог на прибыль не требуется. Связано это с тем, что обязательный признак подразделения – наличие мест для труда. Если этих мест нет, то и подразделение не создается. Обоснование этой позиции – статья 11 НК РФ.

Особенности распределения прибыли между ОП

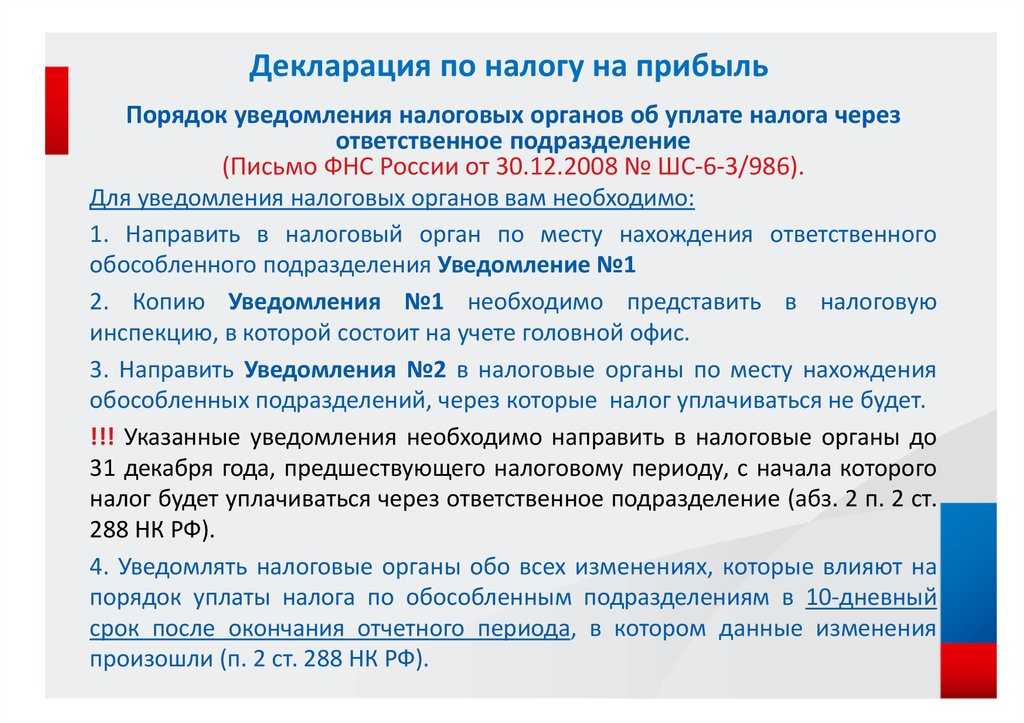

Иногда несколько ОП одной компании расположены в одном субъекте РФ. Тогда организация может назначить одно из подразделений ответственным. Это ОП и будет уплачивать налог за все остальные подразделения из своего региона одним платежным поручением.

Только о своем решении нужно обязательно сообщить в налоговую инспекцию.

Сделать это можно двумя способами:

Чтобы перейти на новый порядок уплаты налога с 1 января следующего налогового периода, нужно уведомить инспекцию до 31 декабря текущего года.

Сумму регионального налога на прибыль по группе ОП считают так:

Возможна другая ситуация: когда само головное предприятие и некоторые из его ОП находятся в одном регионе. Тогда уплачивать налог за эти ОП будет сама организация. И она же подает уведомление в инспекцию по месту своего нахождения.

Единый налог на вмененный доход (ЕНВД)

Отчетность обособленного подразделения

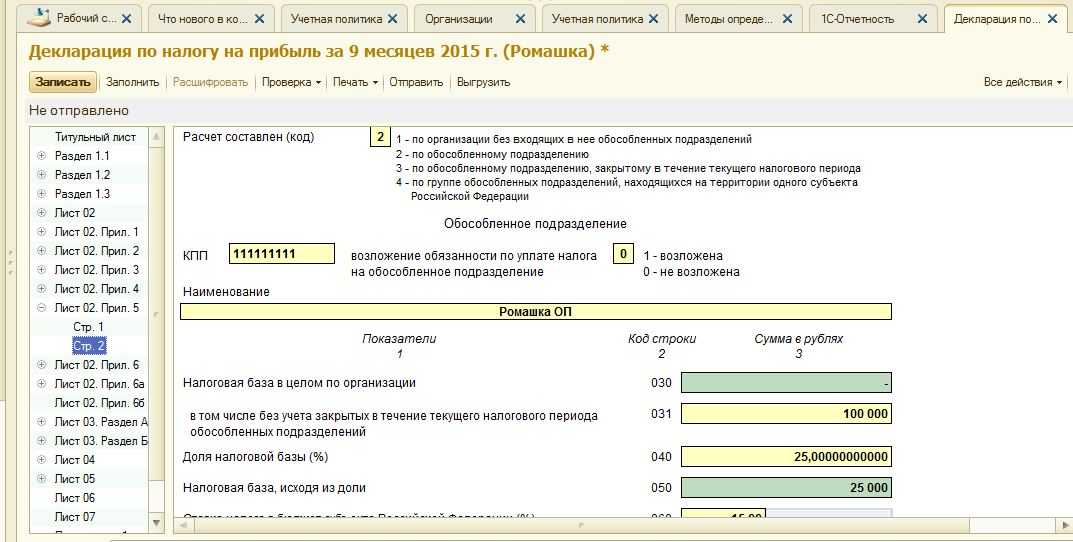

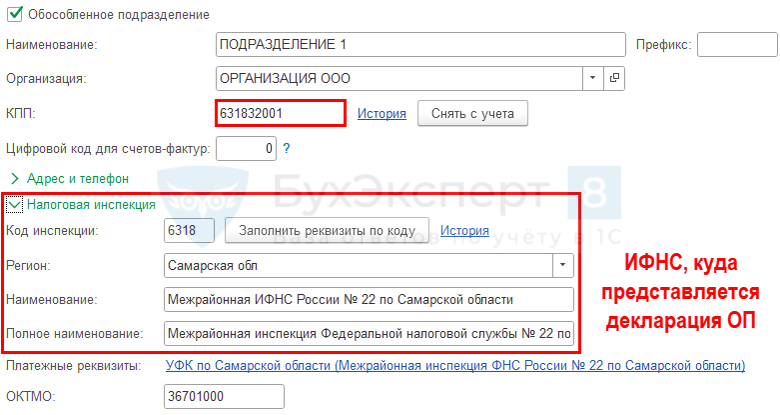

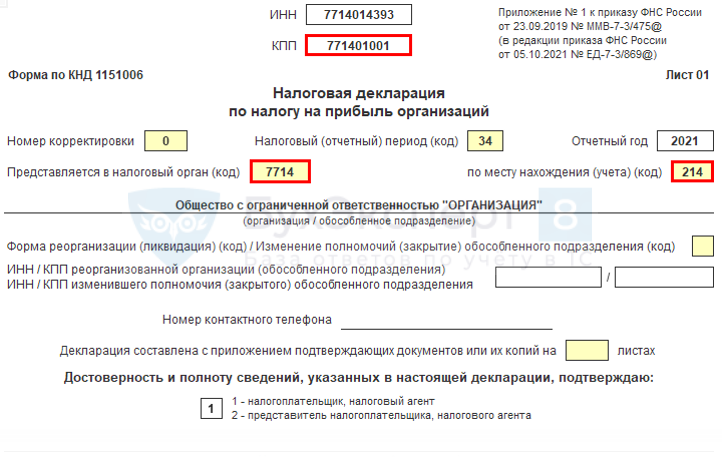

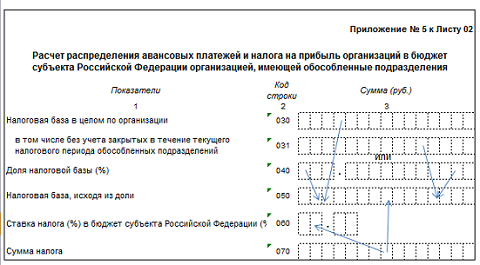

Если компания уплачивает ННП отдельно по ГУ и филиалам-объектам, то заполняется отдельная декларация по налогу на прибыль обособленного подразделения и отдельная — для ГУ. Причем отчетность по ОП направляйте в территориальные ИФНС по месту нахождения филиалов. А декларацию по всему учреждению в целом направьте в ФНС по месту регистрации ГУ.

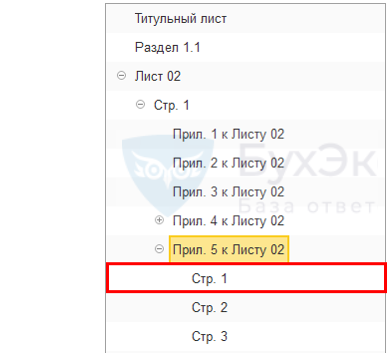

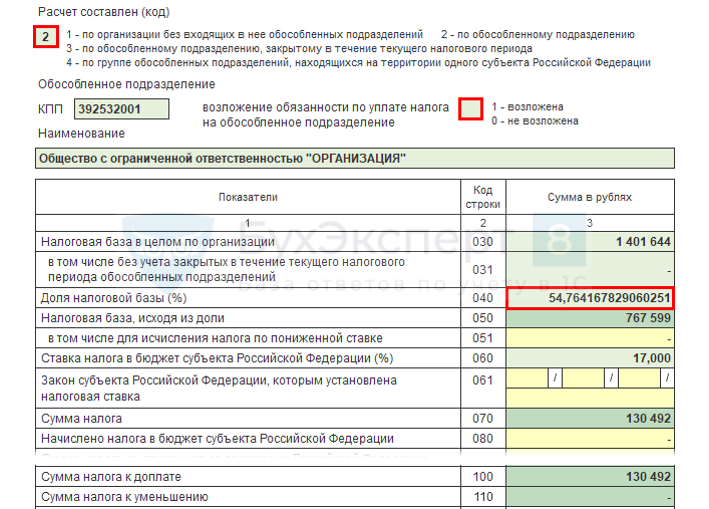

Декларацию по ГУ дополните приложениями № 5 к листу 02 по каждому ОП, которое самостоятельно уплачивает ННП в казну региона, и укажите общие значения для всей организации в целом.

Если налогоплательщики находятся в одном регионе, то дробить отчетность не нужно. Формируйте единую декларацию от лица ГУ либо от ОП, ответственного за централизованную уплату ННП.

Напомним, что срок сдачи декларации по ННП — не позднее 28 календарных дней с момента завершения отчетного периода (месяца, квартала). Годовые отчеты сдайте до 28 марта.

Если в отчетном периоде закрыли обособленное подразделение, налог на прибыль уплачивайте по вышеуказанным правилам. То есть если ОП уплачивало ННП в региональную казну и предоставляло декларации, то при закрытии объекта погасите задолженность перед бюджетом за период деятельности филиала. Подайте декларацию не позднее 28 дней с момента завершения деятельности (внесения сведений в ЕГРЮЛ).

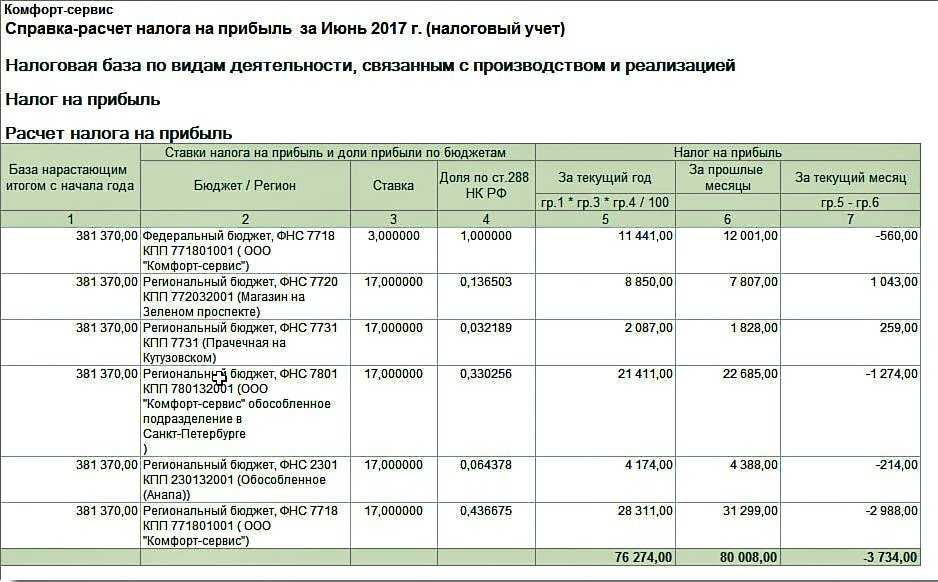

Как посчитать долю прибыли по обособленным подразделениям в 2021 году

Юридическим лицам на общем режиме с обособками приходится разбивать прибыль по долям между головной компанией и подразделениями и перечислять налог в бюджет несколькими платежами. Расскажем, как правильно посчитать доли прибыли обособленных подразделений.

Юридическим лицам на общем режиме с обособками приходится разбивать прибыль по долям между головной компанией и подразделениями и перечислять налог в бюджет несколькими платежами. Расскажем, как правильно посчитать доли прибыли обособленных подразделений.

Порядок расчета долей прибыли по обособленным подразделениям

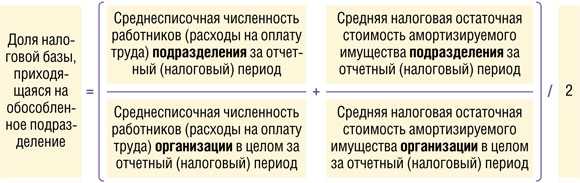

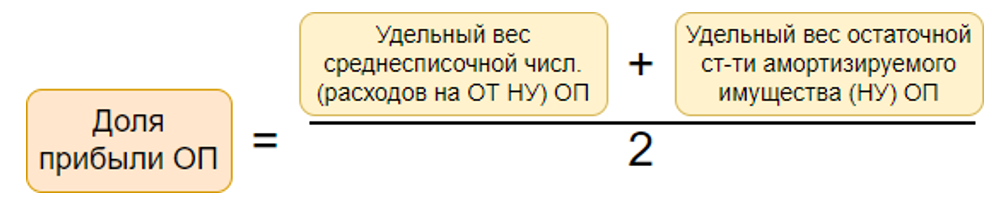

Долю прибыли обособленного подразделения (ОП) в общем объеме прибыли компании считают по формуле:

Разберем, как посчитать каждый показатель.

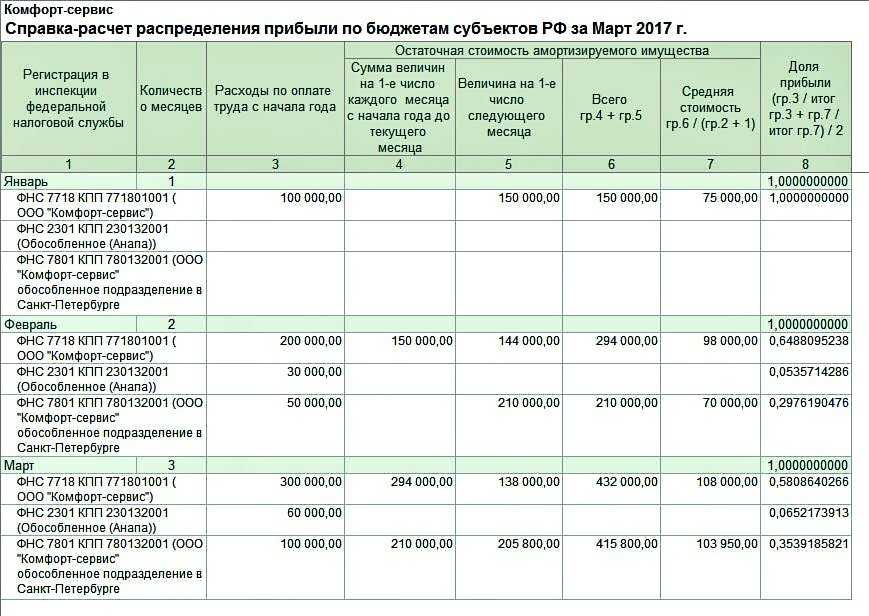

Для наглядности расчеты будем проводить на примере:

У организации два обособленных подразделения. Общая среднесписочная численность персонала — 100 человек. Из них 40 чел. приходится на головной офис, 35 чел. — на ОП № 1, и еще 25 чел. — на ОП № 2.

Рассчитаем удельный вес среднесписочной численности персонала организации:

- головной офис: (40 чел. / 100 чел.) * 100 % = 40 %;

- ОП № 1: (35 чел. / 100 чел.) * 100 % = 35 %;

- ОП № 2: (25 чел. / 100 чел.) * 100 % = 25 %.

Теперь определим удельный вес остаточной стоимости ОС . Его считают по формуле:

Дополним условие примера:

Остаточная стоимость основных средств в организации — 10 млн. руб. Из них ОС на 5 млн. руб. числится за головным офисом, на 3 млн. руб. — за ОП № 1, на 2 млн. руб. — за ОП № 2.

Посчитаем удельный вес остаточной стоимости ОС по организации:

- головной офис: (5 млн. руб. / 10 млн. руб.) * 100 % = 50 %;

- ОП № 1: (3 млн. руб. / 10 млн. руб.) * 100 % = 30 %;

- ОП № 2: (2 млн. руб./ 10 млн. руб.) * 100 % = 20 %.

Теперь можно рассчитать доли прибыли по головному офису и подразделениям организации.

Дополним условие примера:

Налоговая база по налогу на прибыль за отчетный период в целом по организации составила 1,2 млн. руб.

Рассчитаем доли прибыли:

- головной офис: (40 % 50 %) / 2 = 45 %;

- ОП № 1: (35 % 30 %) / 2 = 32,5 %;

- ОП № 2: (25 % 20 %) / 2 = 22,5 %.

Распределим налоговую базу:

- головной офис: 1,2 млн. руб. * 45 % = 540 тыс. руб.;

- ОП № 1: 1,2 млн. руб.* 32,5 % = 390 тыс. руб.;

- ОП № 2: 1,2 млн. руб.* 22,5 % = 270 тыс. руб.

Региональный налог по ОП

На основе результатов расчета, обособленное подразделение может посчитать сумму налога к уплате в региональный бюджет:

Полученную сумму ОП перечисляет в бюджет по месту своего нахождения. Авансовые платежи по налогу исчисляют и уплачивают в том же порядке.

Напоминаем, что регионы могут устанавливать пониженные ставки по налогу на прибыль .

Особенности распределения прибыли между ОП

Иногда несколько ОП одной компании расположены в одном субъекте РФ. Тогда организация может назначить одно из подразделений ответственным. Это ОП и будет уплачивать налог за все остальные подразделения из своего региона одним платежным поручением.

Только о своем решении нужно обязательно сообщить в налоговую инспекцию.

Сделать это можно двумя способами:

- Подать уведомление с признаком «1» в ИФНС по месту нахождения ответственного ОП. Бланк можно найти в письме ФНС от 26.12.2019 № СД-4-3/26867@.

- Подать такое же уведомление, но с признаком «2» по месту нахождения других ОП этого региона.

Чтобы перейти на новый порядок уплаты налога с 1 января следующего налогового периода, нужно уведомить инспекцию до 31 декабря текущего года.

Сумму регионального налога на прибыль по группе ОП считают так:

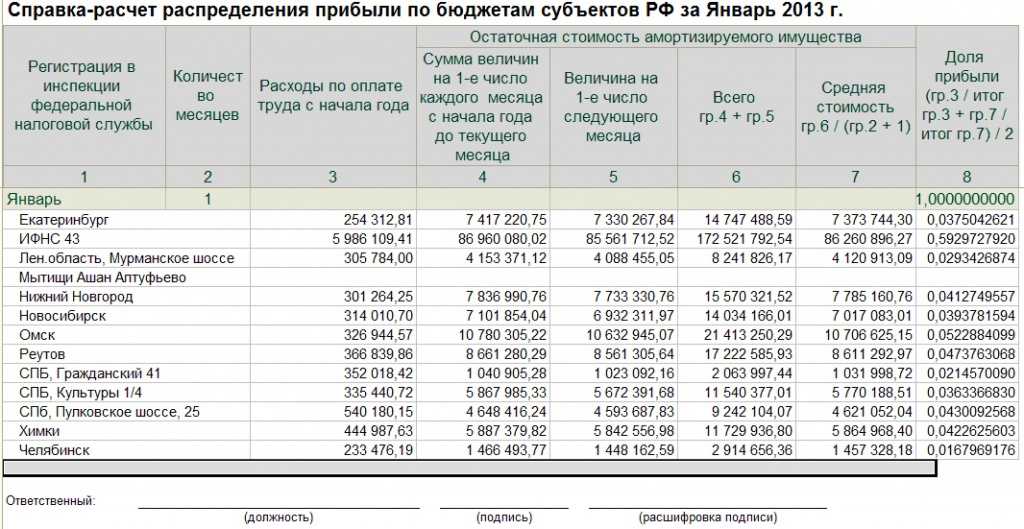

Чтобы рассчитать долю прибыли по группе ОП , нужно:

- просуммировать показатели ССЧ и остаточной стоимости ОС по группе ОП из одного региона;

- рассчитать удельный вес показателей в %;

- определить долю прибыли группы ОП в %;

- рассчитать размер доли в рублях.

Возможна другая ситуация: когда само головное предприятие и некоторые из его ОП находятся в одном регионе. Тогда уплачивать налог за эти ОП будет сама организация. И она же подает уведомление в инспекцию по месту своего нахождения.

Как считать доли прибыли при сезонном характере работ

Если у организации сезонная деятельность, то рассчитать удельный вес среднесписочной численности проблематично. Ведь в одном месяце у организации может быть, например, 100 работников, а в другом только 3.

В таком случае нужно определять доли по удельному весу расходов на оплату труда. Это решение нужно согласовать с налоговой службой и закрепить в учетной политике.

Обучение для бухгалтера

Учитесь онлайн не отрываясь от работы. Лучшие подборки вебинаров, полезные статьи и курсы

- #налог на прибыль

- #федеральный бюджет

- #перераспределение налогов

- #региональный бюджет

- #распределение доходов

- #обособленные подразделения

- #распределение прибыли

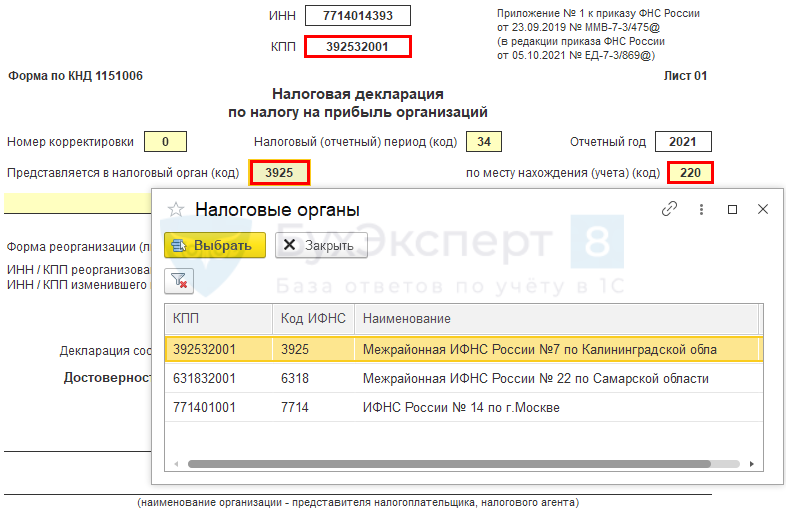

Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

Роль прибыли в деятельности подразделений

Прибыль подразделений является основным источником финансовых ресурсов для развития и улучшения деятельности организации. Она может быть использована для инвестиций в новые проекты, модернизации оборудования, повышения квалификации сотрудников и других важных направлений развития.

Имея прибыль, подразделения обособленного подразделения могут существовать и развиваться самостоятельно, не завися от финансовой поддержки от родительской организации. Это позволяет им иметь большую самостоятельность в принятии управленческих решений и реагировать на изменения в окружающей среде более оперативно.

Кроме того, прибыль подразделений является показателем эффективности их работы. Чем выше прибыль, тем более успешно они выполняют свои задачи и достигают поставленных целей. Руководство компании использует показатели прибыли для оценки результативности деятельности подразделений и принятия управленческих решений, направленных на улучшение эффективности работы.

Все подразделения имеют одну общую цель — приносить прибыль организации. Их деятельность направлена на получение прибыли, которая является основым источником роста и развития как самого подразделения, так и всей компании в целом.

Расчет доли прибыли по обособленному подразделению: пример

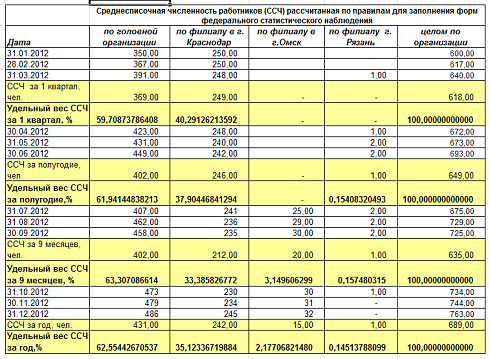

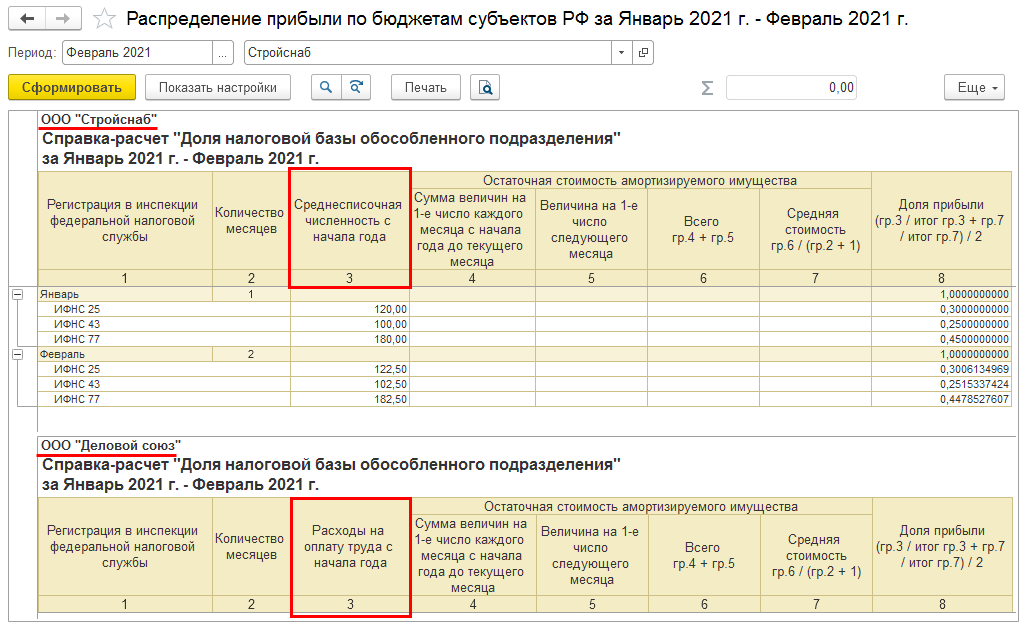

А именно для расчета среднесписочной численности персонала за отчетный период складывают аналогичные показатели за каждый месяц данного периода и полученный результат делят на количество месяцев в этом периоде.

Если организация имеет обособленные подразделения, то авансовые платежи и налог на прибыль рассчитываются для каждого обособленного подразделения и головной организации исходя из доли налога.

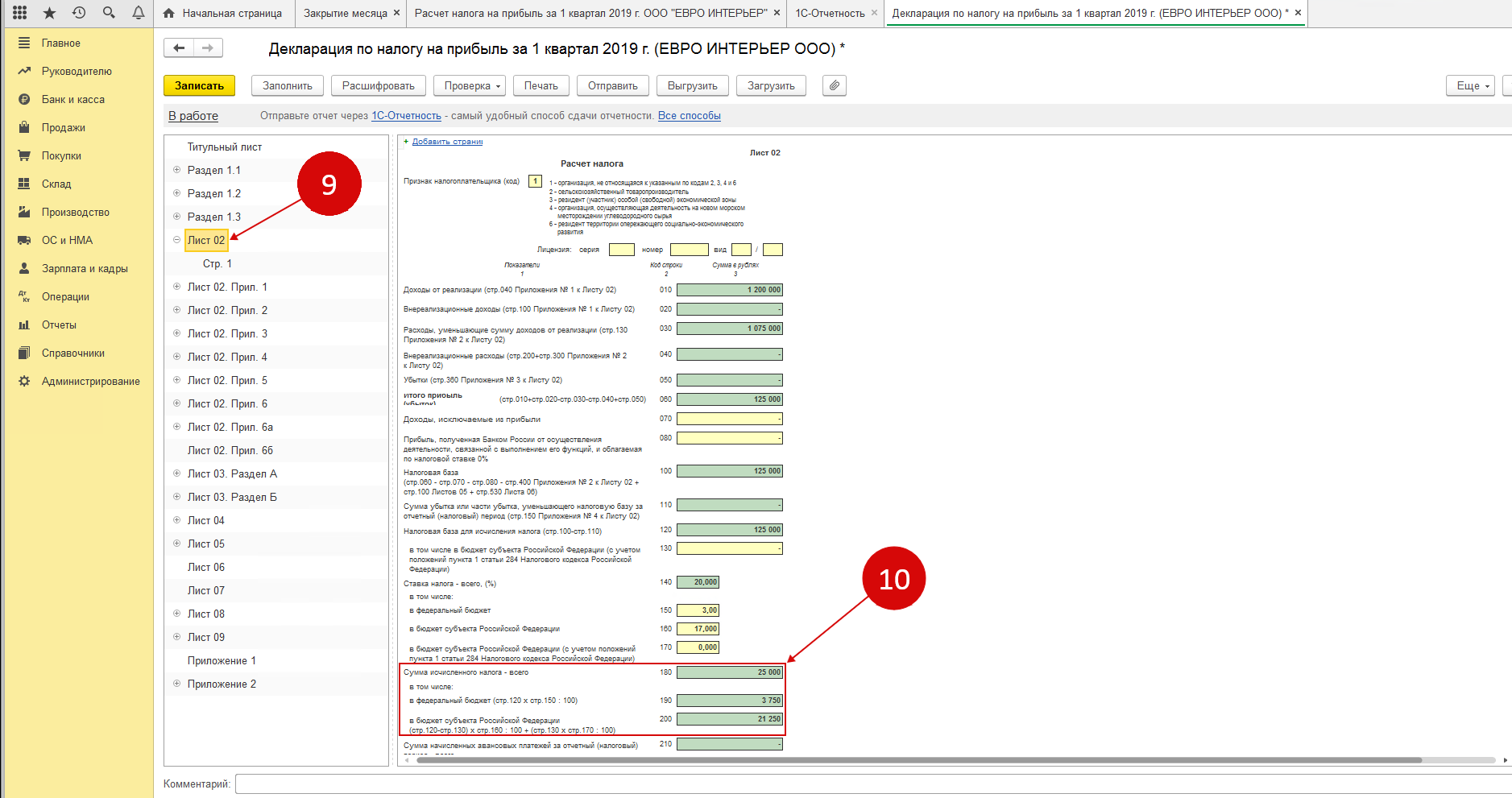

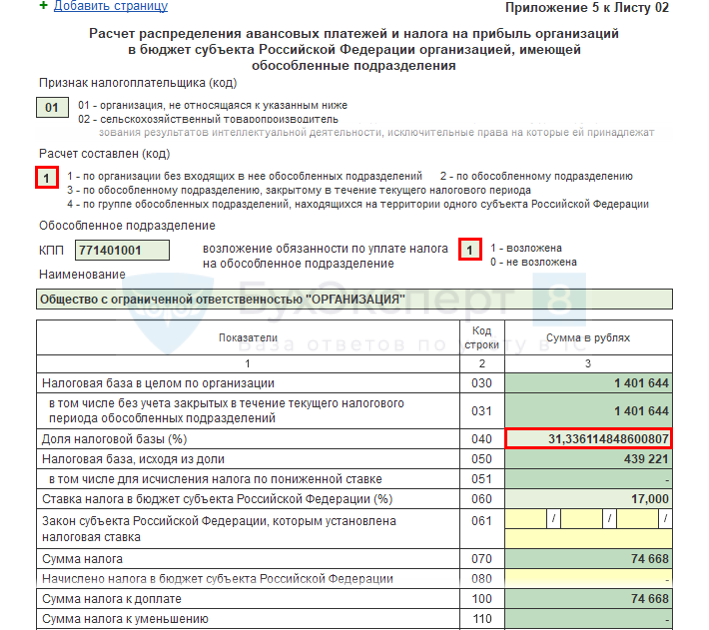

Общая сумма трех ежемесячных авансовых платежей ОП во II, III, IV кварталах показывается в строке 120 Приложения №5 к Листу 02 деклараций за I квартал, полугодие и 9 месяцев соответственно. Кроме того, в декларации за 9 месяцев в строке 121 Приложения №5 к Листу 02 отражается еще и общая сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего года.

При расчете удельного веса остаточная стоимость основных средств исключенных из состава амортизируемого имущества не используется. Основные средства могут быть исключены из состава амортизируемого имущества, в случае если они перестали использоваться для получения дохода или по основаниям, предусмотренным со п.3 ст.256 НК РФ.

Ответ: По вопросу порядка распределения и уплаты прибыли между головной организацией и ее обособленным подразделением.

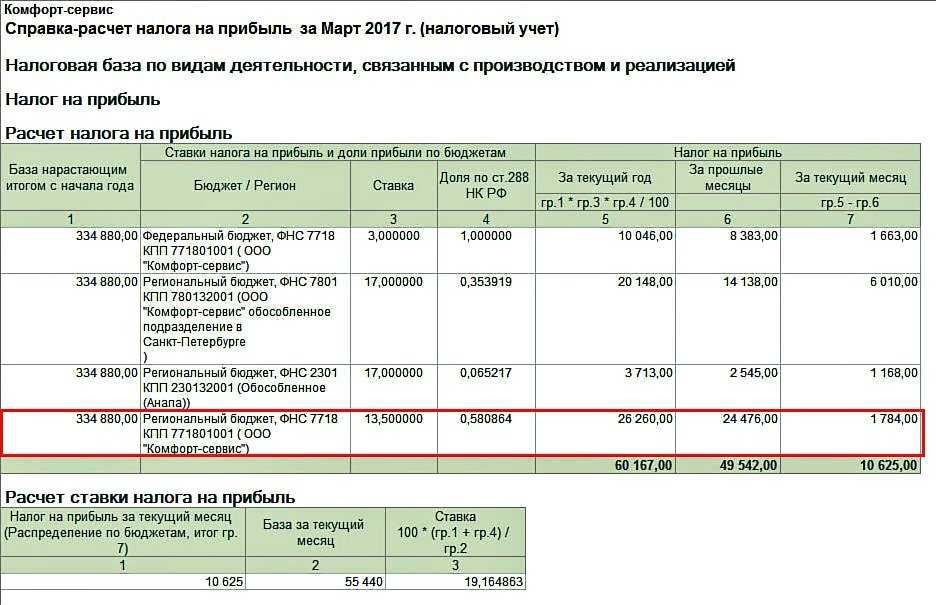

Он равен 0,3 (300: 1 000). Удельный вес амортизируемого имущества равен нулю. Таким образом, доля прибыли филиала равняется 0,15 ((0,3 + 0): 2).

Порядок и пример расчета суммы уплачиваемого в региональный бюджет налога на прибыль (авансового платежа), приходящейся на обособленное подразделение или группу ОП, если налог за них уплачивает ответственное подразделение по итогам каждого отчетного или налогового периода.

Головная компания обязана заплатить в бюджет своего региона авансовый платеж по налогу на прибыль в размере 1 530 000 руб. ((10 000 000 руб. х 18%) — 270 000 руб.).

Порядок и пример расчета суммы уплачиваемого в региональный бюджет налога на прибыль (авансового платежа), приходящейся на обособленное подразделение или группу ОП, если налог за них уплачивает ответственное подразделение по итогам каждого отчетного или налогового периода.

Распределение прибыли между обособленными подразделениями Ставка налога на прибыль составляет 20%. При этом 2% уплачиваются в федеральный бюджет, а 18% — в бюджет субъекта федерации.

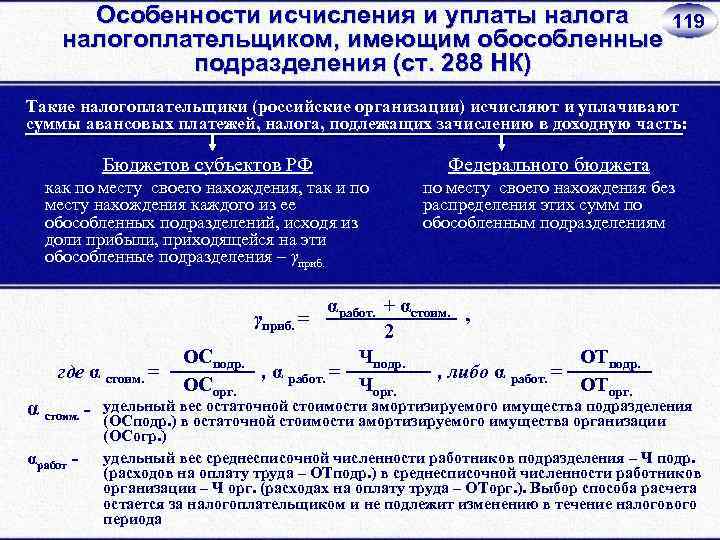

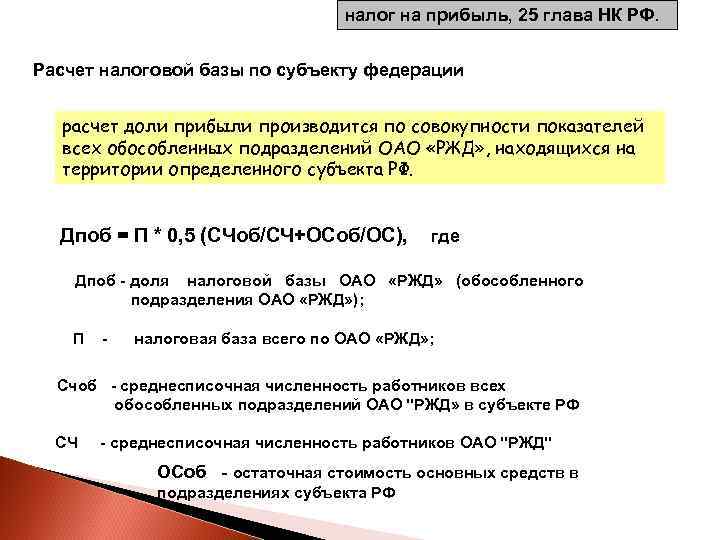

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Бывает, что объект числится на балансе головного отделения, но фактически эксплуатируется в филиале (или наоборот).

Для ее определения необходимо, в частности, знать удельный вес остаточной стоимости амортизируемого имущества этого обособленного подразделения в остаточной стоимости амортизируемого имущества, определенной в целом по организации.

В этом случае налог на прибыль организации будет рассчитываться и уплачиваться с учетом ряда особенностей.

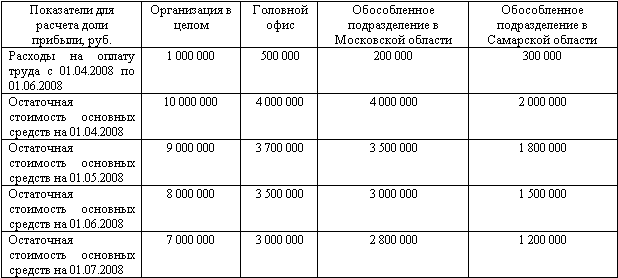

Организация, зарегистрированная в г. Москве, создала обособленное подразделение в г. Подольск. Прибыль организации за I квартал 2019 г. составила 586 205 руб. Необходимо рассчитать налог на прибыль, который подлежит уплате по месту нахождения обособленного подразделения в бюджет Московской области. Для расчета доли прибыли организация использует показатель среднесписочной численности работников.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

Доля налога на прибыль в декларации указывается в процентах. Поскольку в декларации для указания доли налога отведено 11 знаков после запятой, то и удельные веса рекомендуется рассчитывать также в процентах с точностью до 11 знаков после запятой.

Порядок исчисления среднесписочная численности работников в налоговом кодексе не прописан, поэтому для расчета с соответствии с п.1 ст.11 НК РФ необходимо воспользоваться порядком, который установлен другими отраслями законодательства.

Пример расчета для ОП

Рассмотрим пример расчета налога на прибыль для обособленного подразделения на следующих условиях:

Значения расчетных показателей:

В целом по компании

В том числе по ООО «Зима» (филиал)

Среднесписочная численность работников

Затраты на оплату труда

Остаточная стоимость имущества

В учетной политике ООО «Весна» определено, что для распределения базы по ННП используется показатель среднесписочной численности и остаточной стоимости ОС.

Удельный вес трудового показателя = 50 / 150 × 100% = 34%.

Удельный вес имущественного показателя = 18 000 000 / 50 000 000 × 100% = 36%.

Доля прибыли = (34% + 36%) / 2 = 35%.

Определяем налоговую базу по ННП для филиала = 5 000 000 × 35% = 1 750 000 рублей.

Исчисляем налог на прибыль ОП «Зима» = 1 750 000 × 17% = 297 500 рублей.

Расчет доли налоговой базы подразделения в 1С (КОРП)

Организации с обособленными подразделениями (ОП) исчисляют налог на прибыль в:

- ФБ – в целом по организации;

- РБ – по каждому обособленному подразделению, включая головное (ГП) исходя из доли прибыли.

Распределяется налоговая база всей организации, вне зависимости от финансового результата отдельного ОП, за исключением случаев, когда налоговая база считается обособленно (п. 1, п. 2 ст. 288 НК РФ).

Налог на прибыль уплачивается в:

- ФБ – по месту нахождения организации (ГП);

- РБ – по месту нахождения ОП, включая головное подразделение.

Фактически перечисляет налог:

- организация (ГП);

- обособленное подразделение, если есть расчетный счет.

При наличии нескольких ОП в одном субъекте РФ организация может назначить ответственное ОП, уплачивающее налог централизовано по группе ОП (п. 2 ст. 288 НК РФ).

Доля прибыли определяется нарастающим итогом в течение года.

Расчет доли:

Удельный вес показателя (ССЧ, расходов на ОТ, средней остаточной стоимости амортизируемого имущества):

Среднесписочная численность определяется по правилам Указаний для заполнения статистической отчетности, утв. Приказом Росстата от 24.11.2021 N 832.

Расходы на ОТ (есть в 1С КОРП) – расходы на оплату труда в соответствии со ст. 255 НК РФ.

Остаточная стоимость амортизируемого имущества (есть в 1С КОРП) – средняя остаточная стоимость, определяемая по правилам расчета налоговой базы по налогу на имущество, но по налоговой стоимости амортизируемого имущества.

Если у организации и ОП нет амортизируемого имущества, доля прибыли рассчитывается только исходя из доли ССЧ или расходов на ОТ (Письма Минфина России от 25.08.2021 N 03-03-06/1/68416, от 20.02.2021 N 03-03-06/1/12084).

Расчет доли обособленного подразделения в 1С

Расходы на ОТ– Дт счетов 20, 25, 26, 44 по статьям затрат с видами расхода

Расчет доли по имуществу – остаточная стоимость на отчетную дату:

- Сальдо Дт 01, 03;

- Сальдо Кт 02.

- земельные участки

- КВ в арендованное имущество (Письмо Минфина от 06.10.2010 N 03-03-06/1/633).

Представление деклараций в ИФНС

Декларации по налогу на прибыль представляются (п. 1, п. 5 ст. 289 НК РФ):

- по месту нахождения организации;

- по месту нахождения ОП.

Если налог уплачивается централизованно, т.е. по месту нахождения ответственного ОП или только ГП, то декларации по месту нахождения ОП, входящих в состав группы, не представляются, доля налоговой базы определяется в целом по группе.

Для автоматического распределения налога на прибыль в 1С КОРП имеет значение только факт регистрации ОП в налоговом органе.

Справочник регистрации в налоговом органе

Главное – Организации – Регистрация в налоговых органах

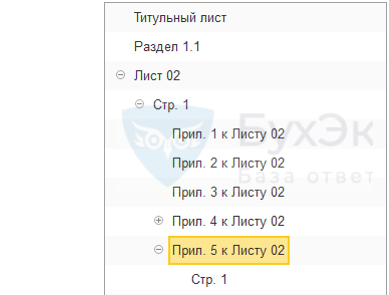

Титульный лист

Приложение 5 к Листу 02

Титульный лист

Приложение 5 к Листу 02

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Доля прибыли обособленного подразделения: алгоритм расчета

«Российский налоговый курьер», 2010, N 3

Для правильного исчисления и уплаты налога на прибыль, а также авансовых платежей по налогу организация, имеющая обособленные подразделения, должна определить долю прибыли, приходящуюся на указанные подразделения. Как это сделать, читайте в статье.

Налог на прибыль организаций, а также авансовые платежи по налогу подлежат уплате в федеральный бюджет и в бюджеты субъектов РФ.

При этом налогоплательщик — российская организация, имеющая обособленные подразделения, авансовые платежи по налогу и налог, исчисленный по итогам налогового периода, которые подлежат зачислению в федеральный бюджет, исчисляет и уплачивает по месту своего нахождения без распределения указанных сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ).

Примечание. Особенностям исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, посвящена ст. 288 НК РФ.

Для уплаты налога на прибыль (авансовых платежей) по месту нахождения каждого обособленного подразделения российская организация рассчитывает сумму налога (авансовых платежей) исходя из доли прибыли, приходящейся на данные подразделения. Рассмотрим, как определить эту долю прибыли.

Алгоритм расчета

Чтобы определить долю прибыли, приходящуюся на обособленное подразделение, необходимо выполнить следующие действия.

- Рассчитать среднесписочную численность работников (или расходы на оплату труда) обособленного подразделения и в целом по налогоплательщику.

- Определить удельный вес среднесписочной численности работников (или соответствующих расходов на оплату труда) обособленного подразделения в среднесписочной численности работников (расходах на оплату труда) в целом по налогоплательщику по одной из формул:

У = ССЧ : ССЧ x 100, ссч оп н где У — удельный вес среднесписочной численности работников ссчобособленного подразделения в среднесписочной численности работников вцелом по налогоплательщику; ССЧ — среднесписочная численность работников обособленного опподразделения; ССЧ — среднесписочная численность работников в целом по нналогоплательщику; У = РОТ : РОТ x 100, рот оп н где У — удельный вес расходов на оплату труда работников ротобособленного подразделения в расходах на оплату труда всех работниковналогоплательщика; РОТ — расходы на оплату труда работников обособленного подразделения; оп РОТ — расходы на оплату труда всех работников налогоплательщика.

н

Налогоплательщик самостоятельно определяет, какой из показателей он будет применять — среднесписочную численность работников или сумму расходов на оплату труда. При этом выбранный показатель должен быть неизменным в течение налогового периода. Его следует закрепить в налоговой учетной политике.

- Определить остаточную стоимость амортизируемого имущества по обособленному подразделению и в целом по налогоплательщику.

Примечание. Остаточная стоимость амортизируемого имущества в целях расчета доли прибыли, приходящейся на обособленное подразделение, определяется в соответствии с п. 1 ст. 257 НК РФ.

- Рассчитать удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения в остаточной стоимости амортизируемого имущества в целом по налогоплательщику. Расчет производится по формуле:

У = ОСАИ : ОСАИ x 100, осаи оп н где У — удельный вес остаточной стоимости амортизируемого имущества осаиобособленного подразделения в остаточной стоимости амортизируемогоимущества в целом по налогоплательщику; ОСАИ — остаточная стоимость амортизируемого имущества обособленного опподразделения; ОСАИ — остаточная стоимость амортизируемого имущества в целом по н

налогоплательщику.

- Найти среднее арифметическое величин рассчитанных ранее удельных весов. Данное значение и является показателем доли прибыли, приходящейся на обособленное подразделение, который определяется по формуле:

ДП = (У + У ) : 2 оп ссч осаи

или

ДП = (У + У ) : 2, оп рот осаи где ДП — доля прибыли обособленного подразделения.

оп

Удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.

Как платится налог на прибыль по обособленному подразделению

Исходя из нормативных требований п. 2 стат. 288 НК, уплачивать налог в бюджет субъектов нужно отдельно по ОП и фирме-«голове». Налоговики разрешают платить суммы централизовано, то есть одной платежкой, если и подразделение, и головная фирма расположены территориально в одной местности и подведомственны одной ИФНС. Это же правило верно в случае, когда у компании имеется несколько ОП, расположенных также в одной территории.

Для того, чтобы законно перечислять суммы налога по реквизитам налоговой одного ответственного ОП, налогоплательщик обязан письменно уведомить ИФНС не позднее 31-го декабря перед будущим налоговым периодом. При этом выполнять распределение сумм по ОП не требуется. Но такой порядок должен оставаться неизменным. Если же создается новое подразделение, уведомление подается в 10-дневный период по окончании квартала, в котором зарегистрировано ОП. Формы уведомлений приведены ФНС в Приложении № 3 Письма № ШС-6-3/986 от 30.12.08 г.