* * *

Подводя итог вышесказанному, отметим, что организация, применяющая УСНО, вправе открыть обособленное подразделение в любой форме, кроме филиала, не утратив при этом права на применение данного спецрежима.

Если обособленное подразделение будет создано, то организация обязана поставить его на налоговый учет в течение месяца со дня создания.

Что касается налоговой отчетности, создание обособленного подразделения никак не отразится на порядке представления отчетности:

- по налогу, уплачиваемому при УСНО;

- по земельному налогу;

- по налогу на имущество.

При этом действующим законодательством установлен отдельный порядок представления отчетности по страховым взносам, по НДФЛ и по транспортному налогу в случае наличия обособленных подразделений.

Версия для печати

Налоговая отчётность обособленных подразделений

Обособленное подразделение ИП

Частные предприниматели — особая категория субъектов малого и среднего бизнеса. Их деятельность оформляется в налоговой инспекции по всем правилам, но статус юр. лица не присваивается. После легализации собственного дела часто предприниматели расширяются и открывают новые филиалы. В юридической практике обособленное подразделение обусловлено отделением фирмы и организацией дочерних предприятий в других регионах. Может ли ИП иметь обособленное подразделение и для чего это предусмотрено?

Может ли быть обособленное подразделение у ИП?

Часто владельцы бизнеса задаются вопросом — должен ли ИП открывать обособленное подразделение, если планируется открытие двух и больше филиалов? Прежде чем получить ответ, ознакомьтесь с некоторыми нюансами.

Частный предприниматель — одно лицо, которое, по сути, не может отделиться и обладать полномочиями юр. лица. Это говорит о том, что понятия «обособленное подразделение ИП» не существует. Оно относится только к юр. лицам, которые:

- Открыли новый филиал (организацию) отдельно от головного офиса.

- Назначили руководителя филиала, действующего по доверенности.

- Организовали места для наемных работников на срок больше одного календарного месяца.

- Приняли в штат больше 15 сотрудников.

Задаваясь вопросом — нужно ли открывать обособленное подразделение ИП или нет, помните — предприниматель относится к физлицу. Поэтому возможностей меньше, чем у юридических лиц. Да, ИП имеет право расширяться, но после открытия новой торговой точки, склада и прочего, статус отдельной коммерческой организации не присваивается. Все открытые точки будут числиться за одним руководителем без возможности оформления отдельного дочернего предприятия.

Вправе ли ИП вести свой бизнес в другой местности?

Если нет термина обособленное подразделение для ИП, нужно или нет, регистрироваться как юридическое лицо при открытии новых предприятий?

Здесь все зависит от цели. Например, если коммерсанту необходимо отделиться, назначить руководителя и организовать оборудованные места для работников (больше 15 человек) на постоянной основе, в таком случае придется регистрироваться как юридическое лицо.

Нужно ли ИП регистрировать обособленное подразделение, если бизнесмен остается единственным руководителем и не требуется официальной регистрации отделения нового предприятия? Нет, в таком случае перерегистрация не нужна, но обратите внимание на следующие нормы:

- Если ИП работает на ЕНВД или через патент, при открытии новой точки в другом городе потребуется обратиться в ИФНС по месту организации предприятия.

- Открывая склад, офис, точку продаж и прочее при работе на ОСН или УСН, ИП регистрирует его в ИФНС по месту прописки.

- После постановки на учет ИП обязан уплачивать налоги и сдавать вовремя необходимую отчетность.

Часто бизнесмены полагают, что новая точка продаж и открытие обособленного подразделения ИП — одно и то же. На самом деле это несовместимые понятия. Как уже говорилось выше, предприниматель не имеет таких возможностей на уровне закона, поэтому регистрация обособленного подразделения ИП нецелесообразна. Основные положения и отличия отражены в пункте 2 абзацы 17 и 19 статьи 11 НК РФ или же в статье 55 ГК РФ.

Если бизнесмен открывает новую точку, никаких дополнительных сборов документации и оформление не требуется. Налоги с полученной прибыли в таком случае оплачиваются по тем же правилам и прежним реквизитам в том же региональном отделении, где выполнялась регистрация.

Подведем итоги

Может ли ИП открыть обособленное подразделение в регионе проживания или в другом округе или городе? Нет, не может, но коммерсант вправе:

- Не становиться дополнительно на учет в регионе организации новой точки при работе на УСН или ОСН.

- Открывать новые точки одновременно в разных городах.

- Организовывать для работников рабочие места на предприятиях.

Несмотря на то, что к ИП предъявляется меньше требований, чем к юрлицам, важно соблюдать сроки сдачи отчетности, регистрировать вновь открывшиеся точки и уплачивать налоги. Нарушение законов НК РФ грозит предпринимателю штрафами и санкциями вплоть до исключения из единого реестра

Может ли у ИП быть обособленное подразделение

Индивидуальный предприниматель – это физическое лицо. Регистрация физического лица в качестве индивидуального предпринимателя не приравнивает его к юридическим лицам. Вследствие этого ИП обособленное подразделение в смысле, придаваемом ему гражданским и налоговым законодательством, иметь не может. Однако это не препятствует индивидуальному предпринимателю осуществлять коммерческую деятельность в любом месте с использованием различных форм организации деятельности.

Предприниматель и обособленное подразделение

Предприниматели, задаваясь вопросом о том, может ли у ИП быть обособленное подразделение (далее также – ОП), зачастую не исходят из законодательно установленного понятия ОП, а основываются на некоем представлении о форме предпринимательской деятельности с разветвленной сетью, осуществляемой от имени одного лица.

Следовательно, чтобы развеять иллюзии и устранить недопонимание в этом вопросе, необходимо обратиться к определению понятия «обособленное подразделение», которое установлено законодательством Российской Федерации.

Из пунктов 1, 2 статьи 11 Налогового кодекса РФ и статьи 55 Гражданского кодекса РФ следует, что под обособленным подразделением юридического лица понимается филиал, представительство либо иное подразделение организации, место нахождения которого не совпадает с головной организацией.

Таким образом, создание обособленного подразделения в смысле, придаваемом ему гражданским и налоговым законодательством, – это прерогатива юридических, а не физических лиц.

Также следует учитывать, что на основании пунктов 1, 3 статьи 23 Гражданского кодекса РФ с момента соответствующей регистрации в качестве индивидуального предпринимателя физическое лицо вправе осуществлять коммерческую деятельность и на него распространяется часть норм гражданского законодательства, регулирующих деятельность организаций. Однако, исходя из существа правоотношений по созданию ОП, соответствующие нормы к индивидуальным предпринимателям неприменимы.

Может ли ИП иметь обособленное подразделение, не предусмотренное законом

Еще одним из признаков обособленного подразделения организации является наличие рабочих мест, создаваемых на срок от одного месяца. Такие места должны быть стационарными. Отсутствие соответствующих мест свидетельствует о том, что обособленное подразделение юридическим лицом не создано.

Для индивидуальных предпринимателей каких-либо правил обособления коммерческой деятельности в любой форме не установлено.

В связи с этим индивидуальный предприниматель свободен от законодательного регулирования в этой сфере. Следовательно, частный коммерсант вправе по своему усмотрению создавать любые структуры и рабочие места в любой местности и на любые промежутки времени. При этом он может называть такие структуры как угодно.

Например: «Представительство ИП Смирновой А.А. в г. Рязани» или «Ростовская фирма ИП Б.Б. Шубина».

Сфера деятельности и объем полномочий такого подразделения (в рамках законодательства РФ) зависят исключительно от волеизъявления индивидуального предпринимателя.

Такое подразделение предпринимателя будет регулироваться соответствующим законодательством по факту осуществления деятельности в конкретной местности. Но с точки зрения закона это будет деятельность именно индивидуального предпринимателя, а не отдельного структурного обособленного подразделения.

Декларация по земельному налогу.

Поскольку «упрощенцы» являются плательщиками земельного налога на общих основаниях, отметим, что согласно п. 3 ст. 397 и п. 1 ст. 398 НК РФ налог и авансовые платежи по земельному налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения (Письмо Минфина России от 17.10.2016 № 03-05-06-02/60364).

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган также по месту нахождения земельного участка декларацию по земельному налогу.

Таким образом, наличие обособленного подразделения не влияет на порядок уплаты земельного налога и представления декларации по нему.

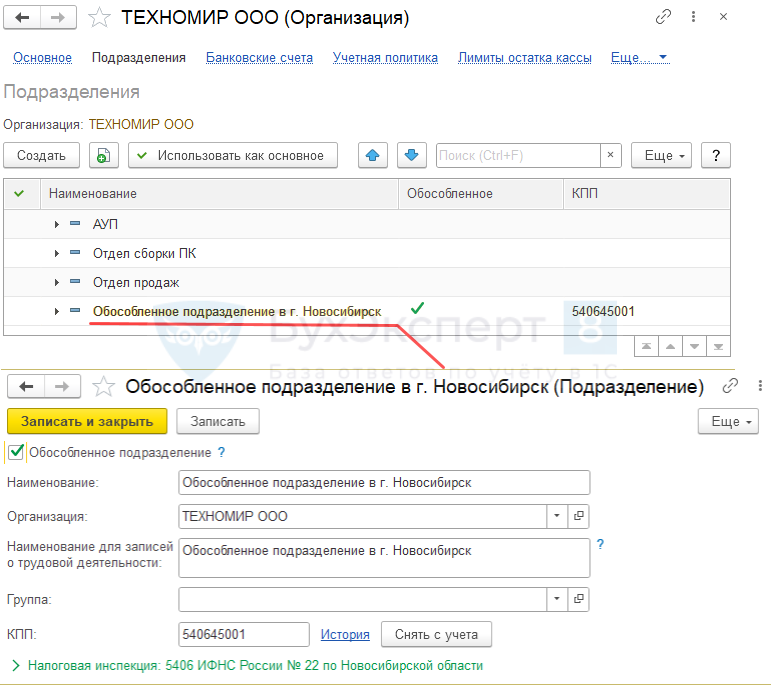

Что такое обособленное подразделение?

Обособленным подразделением (ОП) может являться любой офис, фактическое местонахождение которого отличается от юридического адреса предприятия. Главное условие – наличие рабочего места на протяжении 1 календарного месяца.

Это может быть отдельный офис для бухгалтеров или юристов, который расположен в отдалении от основного предприятия. Или же цех, который был арендован в соседнем здании.

Обособленные подразделения бывают 3 видов:

- филиалы;

- представительства;

- иные обособленные подразделения.

Вот чем эти виды подразделений отличаются между собой:

| Филиал | Представительство | Иное обособленное подразделение | |

|---|---|---|---|

| Основные функции | Частичное или полное осуществление функций головной фирмы и представительства |

Представление и защита интересов головной фирмы | Фактическое место выполнения трудовых функций сотрудников |

| Уведомление ФНС об открытии ОП | Не требуется. Главное – внести изменения в ЕГРЮЛ | Не требуется. Главное – внести изменения в ЕГРЮЛ | Обязательно в течение 1 месяца |

| Отражение информации в ЕГРЮЛ | Обязательно | Обязательно | Не требуется |

| Ведение коммерческой деятельности | Разрешено в полном объеме (как и у головной фирмы) | Запрещено | Работникам разрешено выполнять трудовую функцию |

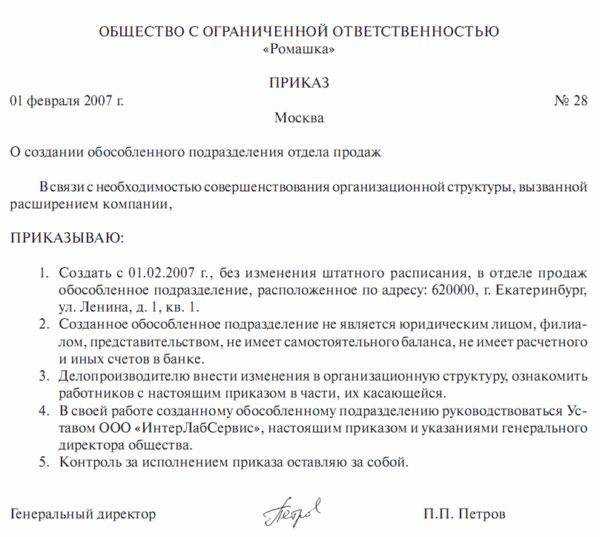

| Основной документ при создании | Решение собственников юридического лица | Решение собственников юридического лица | Приказ руководителя юридического лица |

| Собственный расчетный счет | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия |

То есть главное отличие 3 разных категорий подразделений – это основные функции и возможность ведения коммерческой деятельности.

В зависимости от того, к какой категории относится подразделение, у них отличается процедура открытия и закрытия, а также учет и ведение деятельности. У руководства головного предприятия могут возникнуть сомнения – как именно классифицировать обособленное подразделение, тогда лучше всего обратиться с запросом в ФНС.

Желательно попросить налоговый орган дать ответ в письменной форме. Если в дальнейшем возникнет спор, то юридическое лицо сможет доказать, что его действия были выполнены в соответствии с разъяснением специалиста ФНС.

Нужно ли регистрировать обособленное подразделение

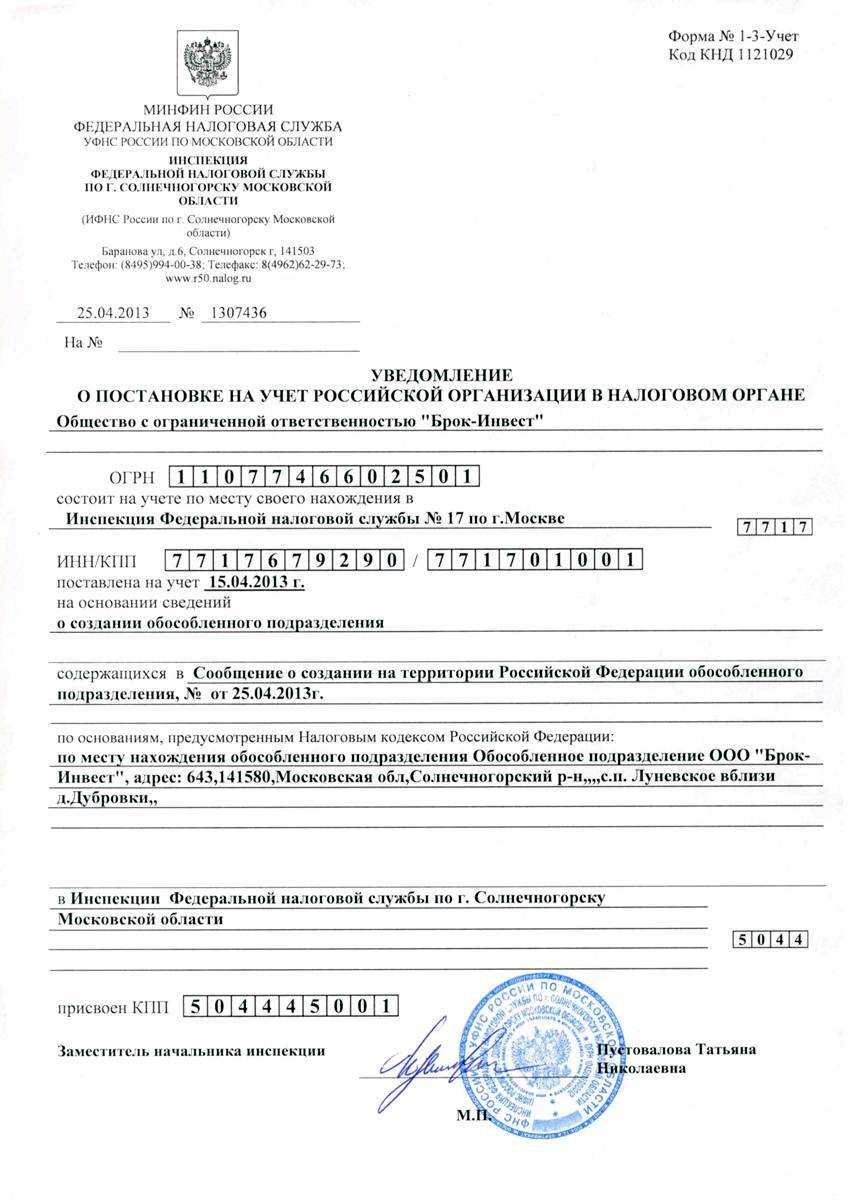

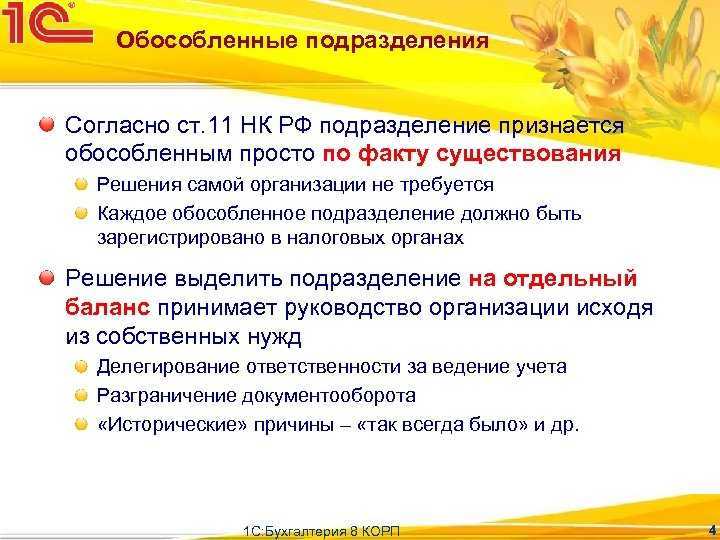

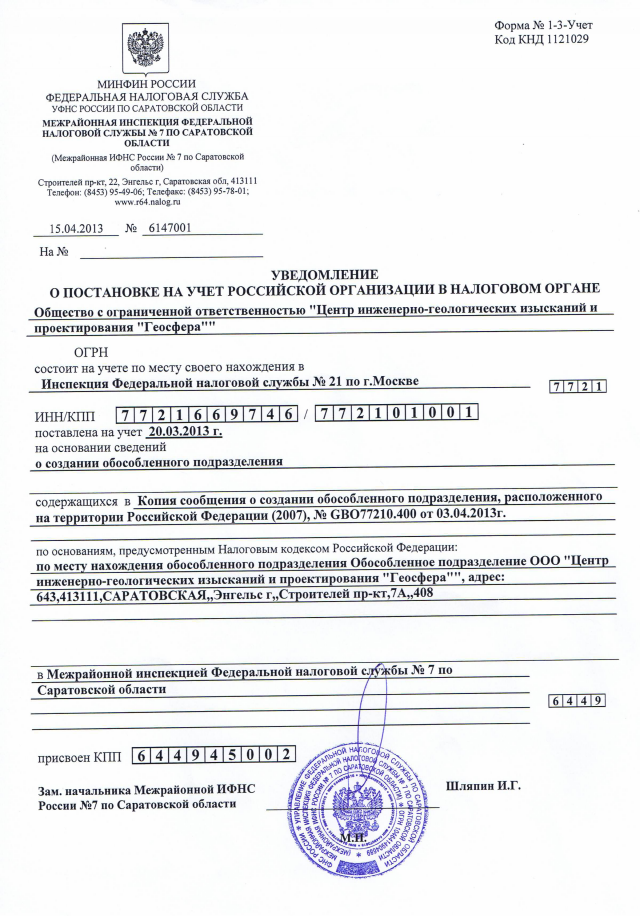

Обособленное подразделение – это структурная единица организации, которая ведет деятельность вне основного места нахождения компании. Согласно п. 2 ст. 11 Налогового кодекса РФ, такое подразделение необходимо зарегистрировать в Федеральной налоговой службе, если его создание рассчитано на срок более месяца и оборудовано стационарными рабочими местами.

Имейте в виду, что существуют различия в перечне налогов и отчетности, которые должны уплачивать головная компания и ее обособленное подразделение.

Пакет документов для регистрации

Для регистрации обособленного подразделения организации требуются следующие документы:

-

заявление о постановке на учёт юридического лица в налоговом органе по месту нахождения его обособленного подразделения на территории Российской Федерации (по форме № 1-2-учет);

-

копия свидетельства о постановке на учёт в налоговом органе по месту нахождения организации, заверенная в установленном порядке;

-

Документ, подтверждающий создание обособленного подразделения (учредительные документы юридического лица с указанием в них сведений об обособленном подразделении, выписка из ЕГРЮЛ, положение об обособленном подразделении или распоряжение (приказ) о создании обособленного подразделения);

-

Документ, подтверждающий полномочия обособленного подразделения по уплате налогов (при наделении организацией данным полномочием).

Все документы представляются в налоговый орган при их наличии. Срок подачи документов – один месяц после образования обособленного подразделения.

Регистрация обособленного подразделения в налоговой инспекции: пошаговая инструкция

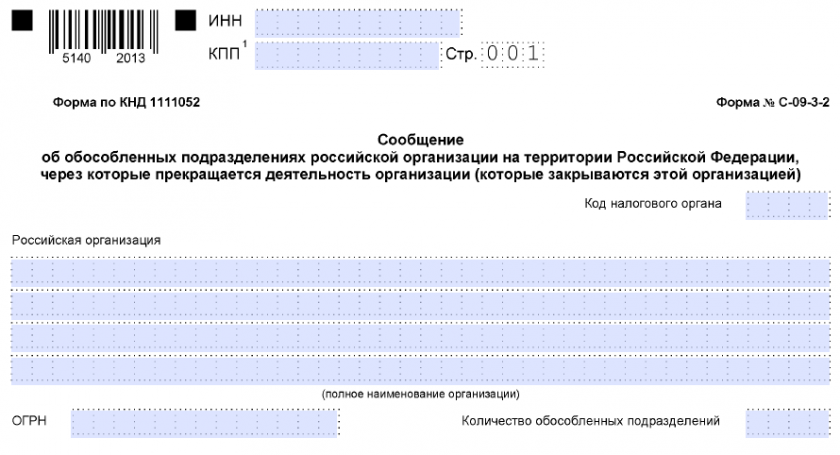

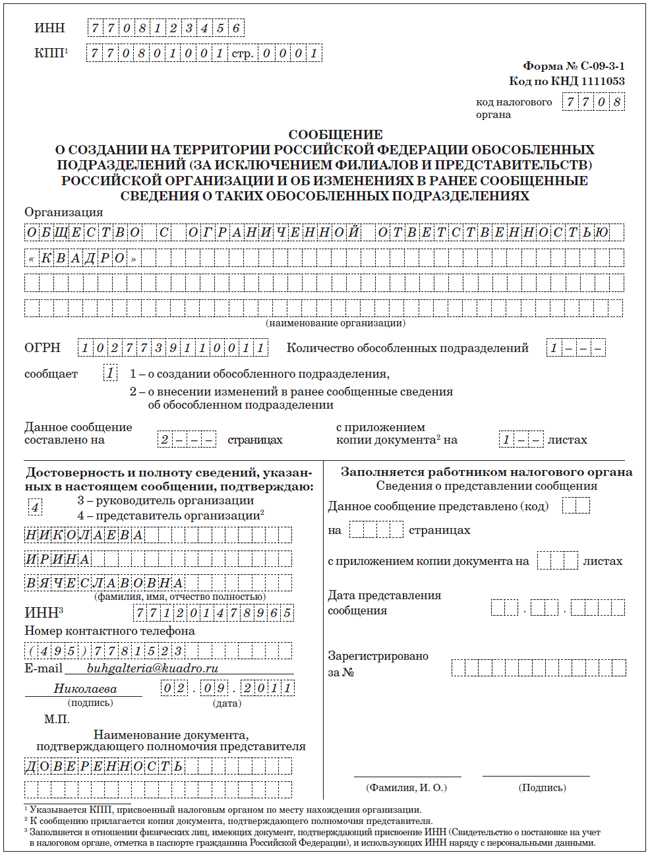

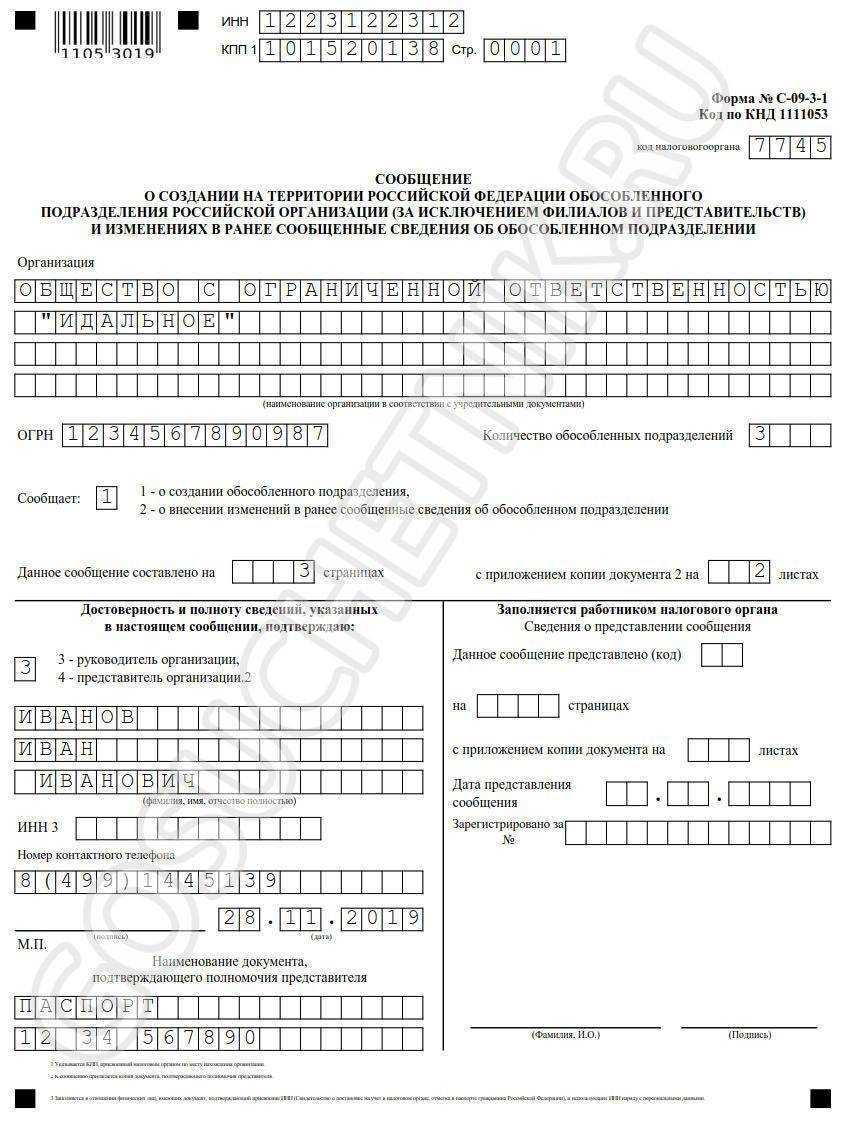

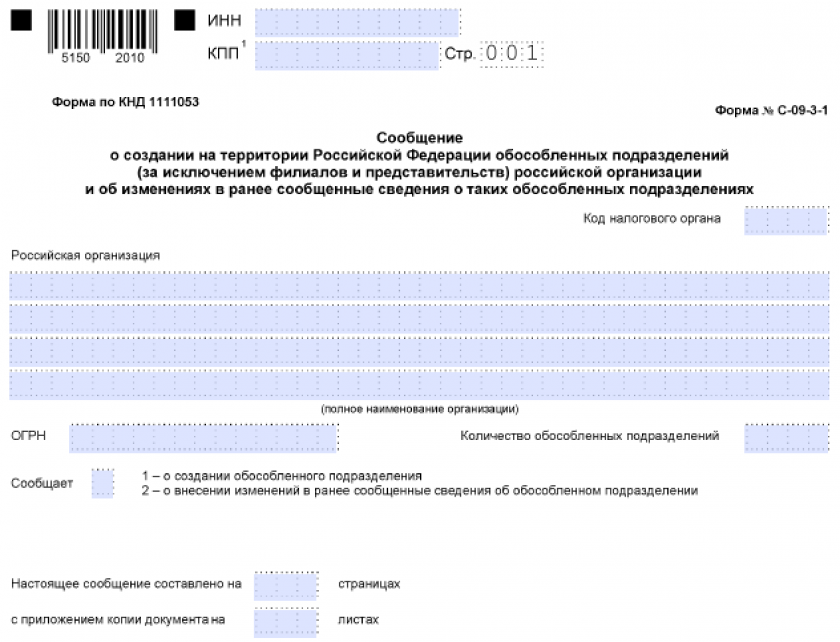

Для регистрации обособленного подразделения в ФНС необходимо выполнить шаги, указанные в пункте “Как открыть обособленное подразделение” данной статьи, потом уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1. ФНС в свою очередь при регистрации ОП присваивает КПП (код причины постановки на налоговый учёт), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах. С этого момента основные организационные этапы пройдены и ОП можно приступать к работе, для которой оно создавалось.

Срок регистрации обособленного подразделения

Обособленное подразделение следует зарегистрировать не позднее 1 месяца с момента его создания. Как правило, налоговая инспекция оформляет регистрацию обособленного подразделения в течение 5-7 рабочих дней, однако часто сроки могут затягиваться. Поэтому, чтобы убедиться, что ваше заявление на открытие ОП передано в обработку, советуем позвонить в налоговую инспекцию вашего района в отдел оперативного контроля.

Ответственность ИП за деятельность обособленных подразделений

Обособленные подразделения, являясь составной частью индивидуального предпринимателя (ИП), вносят существенный вклад в его деятельность. Вместе с тем, ИП несет ответственность за действия своих обособленных подразделений, в соответствии с действующим законодательством.

ИП отвечает за деятельность своих обособленных подразделений перед третьими лицами как субъект гражданского права. Это означает, что ИП отвечает за действия или бездействие обособленного подразделения, если они причиняют ущерб третьим лицам.

Ответственность ИП распространяется на все обособленные подразделения независимо от их организационно-правовой формы. ИП несет ответственность как приказчик за действия своих обособленных подразделений в рамках их полномочий и на основании предоставленных им прав, а также за неправомерные действия подчиненных лиц.

В случае, если обособленное подразделение причинило ущерб третьим лицам, ИП может быть привлечен к материальной, дисциплинарной или уголовной ответственности в зависимости от характера содеянного. ИП несет ответственность за свои обязательства в полном объеме, как при осуществлении деятельности обособленных подразделений, так и независимо от них.

| Форма ответственности | Характеристика |

|---|---|

| Материальная ответственность | ИП обязан возместить причиненный ущерб в размере, предусмотренном законодательством, договором или установленными правилами. |

| Дисциплинарная ответственность | ИП может быть подвержен дисциплинарным наказаниям в соответствии с трудовым законодательством. |

| Уголовная ответственность | ИП может быть привлечен к уголовной ответственности за совершение преступлений в ходе своей деятельности, включая деятельность обособленных подразделений. |

Для того чтобы минимизировать риски и обеспечить юридическую защиту ИП, необходимо соблюдать законодательные требования и правила, регулирующие деятельность обособленных подразделений. Предварительное обучение персонала, разработка документов, регламентирующих работу, а также организация контроля и управления деятельностью обособленных подразделений помогут свести к минимуму риски нарушений и ущерба в результате их действий.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

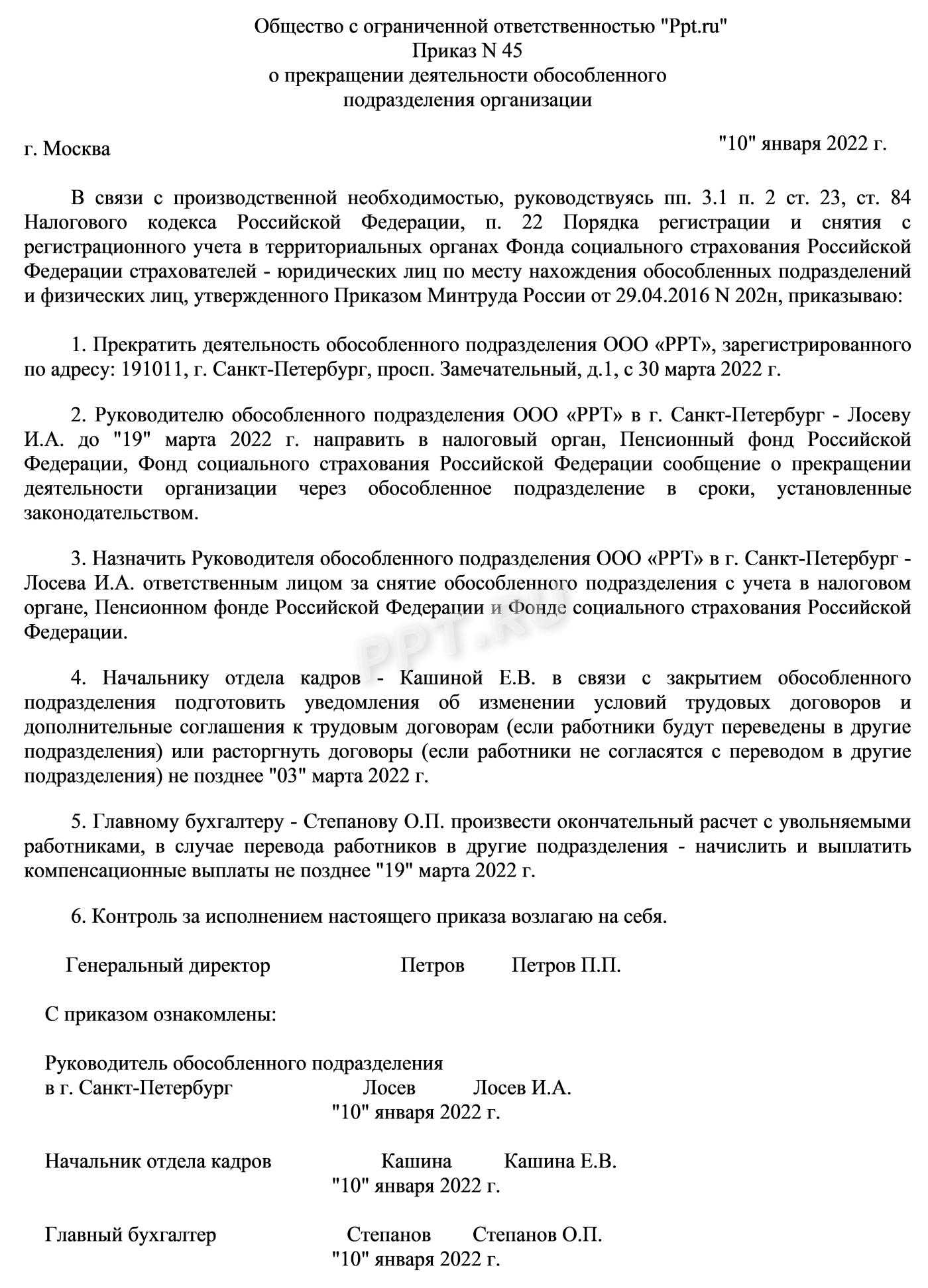

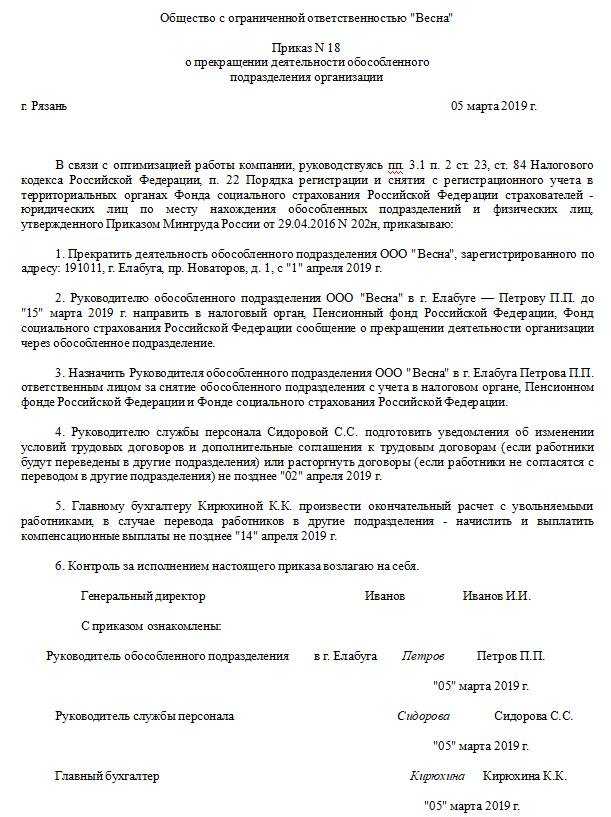

- Оформите приказ за подписью гендиректора о создании ОП.

- Заключите договор аренды (купли-продажи) помещения, где будет располагаться новое отделение.

- Оборудуйте в данном помещении стационарные рабочие места, пригодные для осуществления деятельности, указанной в ЕГРЮЛ. Имущество, находящееся в ОП, по бумагам должно числиться на центральной организации.

-

Наймите персонал в ОП. Сотрудники могут быть приняты специально для работы в подразделении на срок не менее 1 месяца либо переведены из «головы».

- Управляющего в удаленное подразделение назначать не обязательно. Если предполагается должность руководителя, право подписи договоров с контрагентами ему не предоставляется.

- Определитесь, будет ли удаленное отделение иметь собственный баланс, счет в банке, начислять и выплачивать денежные средства физлицам. От этого зависит, нужно ли ставить ОП на учет во внебюджетных фондах по месту его нахождения или достаточно уведомить контролирующие органы по юридическому адресу фирмы.

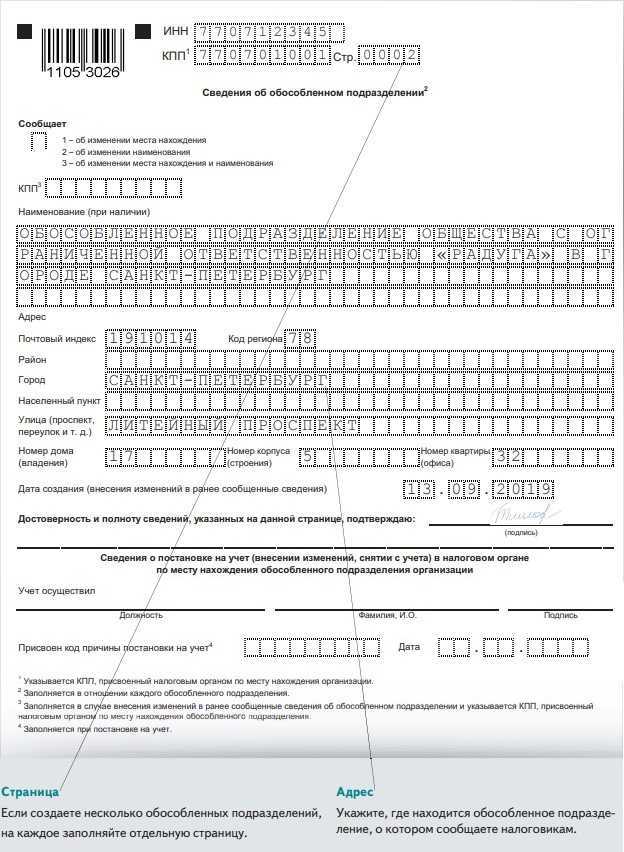

- Подготовьте заявление для постановки подразделения на налоговый учет по форме С-09-3-1.

- В месячный срок с момента открытия отделения передайте сообщение в ИФНС по месту нахождения организации. При личной подаче документов понадобится предъявить паспорт. Если заявителем будет выступать не генеральный директор, а другой представитель компании, ему необходимо иметь при себе доверенность.

- Отправка заявление через телекоммуникационные каналы связи возможна, если гендиректор предварительно сформировал в налоговой инспекции ЭЦП.

- Письмо с заявлением С-09-3-1, посылаемое через Почту России, должно быть с уведомлением о вручении.

- Через 5 дней получите извещение о регистрации ОП.

- В месячный срок подайте сведения об открытии ОП в отделение ПФР по месту регистрации фирмы. Необходимые документы: заявление в произвольной форме, нотариально заверенные копии свидетельства о госрегистрации юрлица и его постановке на учет во внебюджетные фонды, приказ о создании удаленного подразделения.

- Если для отделения открывается собственный счет, зарегистрируйте ОП в местном пенсионном фонде. К указанному списку документов приложите письмо об открытии счета.

- Повторите те же действия относительно фонда социального страхования. В перечень документов для ФСС также входят извещение о регистрации компании в качестве страхователя и уведомление о постановке подразделения на налоговый учет.

- Через 5 дней с момента подачи заявления в ПФР по месту нахождения ОП заберите уведомление о постановке на учет, один из экземпляров которого в 10-дневный срок отвезите в пенсионный, где «числится» сама организация.

На этом вопрос создания удаленного отделения можно считать закрытым.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы. Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Декларация по налогу, уплачиваемому при УСНО.

Мы рассматриваем случай, когда организация, применяющая УСНО, создала обособленное подразделение. В этой ситуации она продолжает применять «упрощенку» при выполнении всех ограничений, установленных гл. 26.2 НК РФ.

Отметим, что УСНО применяет вся организация в целом, включая обособленное подразделение. Глава 26.2 НК РФ не содержит требований к раздельному учету реализованных товаров, выполненных работ или оказанных услуг в головной организации и обособленных подразделениях.

Таким образом, организация, применяющая УСНО, ведет налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, уплачиваемого при УСНО, в целом по организации с учетом всех полученных доходов и произведенных расходов независимо от того, где конкретно были получены данные доходы и произведены расходы: в головной организации или обособленном подразделении.

В соответствии с п. 6 ст. 346.21 НК РФ уплата налога и авансовых платежей по налогу при УСНО производится по месту нахождения организации. При расчете «упрощенного» налога не имеет значения, в каком городе (регионе) РФ создано обособленное подразделение.

По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации (ст. 346.23 НК РФ).

Соответственно, по месту нахождения обособленного подразделения налог при УСНО не уплачивается и налоговая декларация не представляется (письма УФНС по г. Москве от 31.08.2010 № 16-15/091423@, от 22.06.2011 № 16?15/060374@).

Нюансы уплаты налогов и взносов

Основные нюансы, на которые стоит обратить внимание, относятся к:

- налогу на прибыль;

- акцизам;

- транспортному налогу;

- НФДЛ;

- страховым взносам.

Остальные налоги, например УСН или ЕНВД, нужно платить по местонахождению головной фирмы или объектов обложения.

Уплата налога на прибыль должна производиться отдельно в каждом регионе России. Это связано с тем, из общей ставки налога в 20% часть – 3% – направляются в федеральный бюджет, а 17% идет в местные бюджеты. То есть, авансовые платежи по налогу на прибыль по ставке 3% уплачиваются по месту нахождения головной фирмы (но из расчета общей прибыли по всем обособленным подразделениям), а 17% уплачиваются подразделениям самостоятельно в местный бюджет.

Отчетность по налогу на прибыль составляется по отдельности в головной фирме (с учетом показателей всех филиалов) и по каждому подразделению.

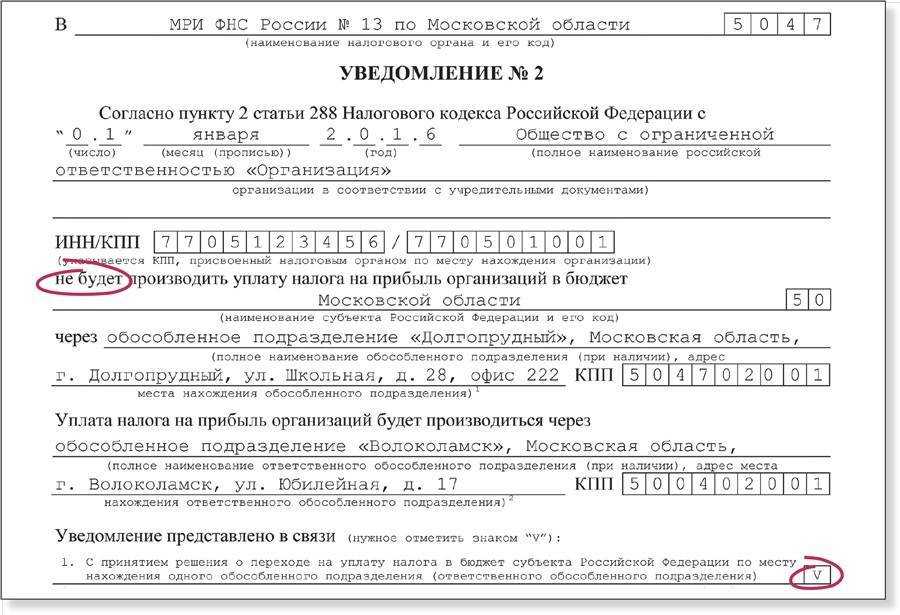

Если на территории одного субъекта РФ располагаются головное предприятие и обособленные подразделения (или же несколько подразделений), то декларацию по налогу на прибыль и уплату данного налога можно по данным филиалом можно объединить.

По обособленному подразделению, которое расположено на территории иностранного государства платит налоги и сдает отчетность головное предприятие.

Уплата акцизов и подача отчетности по ним производится обособленными подразделениями если:

- филиал фактически осуществляет деятельность по производству подакцизных товаров;

- подразделение проводит подакцизные операции;

- ОП приходует денатурированный этиловый спирт;

- филиал проводит операции с использованием винограда (право собственности принадлежит обособленному подразделению).

Если на территории одного региона находится несколько обособленных подразделений, то отчетность и уплату акцизов можно объединить.

Уплата транспортного налога и сдача отчетности за периоды до 2019 года включительно осуществляется по месту регистрации транспортного средства. Исключение составляют:

- Водный транспорт (кроме маломерных судов). Уплата налога производится в ИФНС в зависимости от территории закрепления (порт приписки).

- Воздушный транспорт. Уплата транспортного налога производится головным предприятием.

С 2021 года, то есть с отчетности за 2020 год, отменяется предоставлять отчетность по транспортному налогу не нужно.

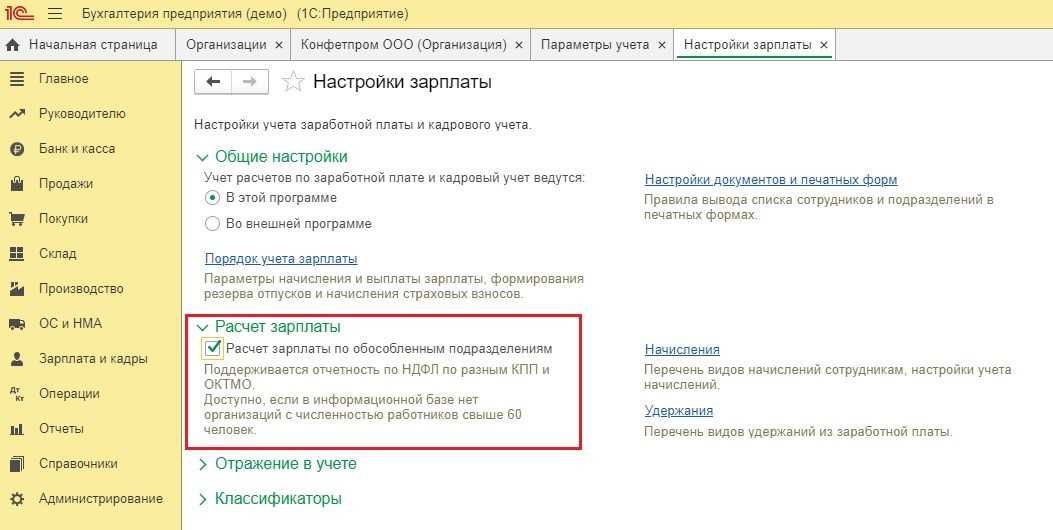

В отношении НДФЛ действует только одно правило: если в трудовом или гражданско-правовом договорах в качестве одной стороны выступает обособленное подразделение, то уплачивает налог и сдает отчетность именно оно. Если с работниками заключены договоры от имени головного предприятия, то ОП не отчитывается по таким сотрудникам и не уплачивает по ним налог (вне зависимости от того, где они фактически выполняют свои обязанности).

Страховые взносы обособленное подразделение платит при выполнении одновременно двух условий:

- у него есть собственный расчетный счет;

- выплату заработной платы производит само подразделение.

Если хотя бы одно условие не соблюдено, то уплата страховых взносов производится за счет головной фирмы. Аналогичные требования предъявляются и к сдаче отчетности по страховым взносам.

Собственная печать подразделения: нужна или нет?

Здесь все зависит от желания руководителя головной фирмы и обособленного подразделения. В законодательстве нет указания на обязательность или запрет на отдельную печать для обособленного подразделения. Если руководитель головного предприятия разрешит, то подразделение может заказать собственную печать.

В Федеральном законе от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» указано, что общества могут (но не обязаны) иметь собственную печать, эмблему, штампы.

Однако обособленные подразделения нельзя отнести к самостоятельно действующим обществам, так как согласно пункту 3 статьи 55 Гражданского кодекса России они не признаются юридическим лицом. Это связано с тем, что у подразделений и филиалов нет собственного имущества.

Если обособленное подразделение заключает все договоры (поставка товаров, оказание услуг, трудовые, гражданско-правовые и другие) от имени головной фирмы, то нет смысла тратить деньги на изготовление печати. А вот если у подразделения есть отдельный баланс или оно находится в другой местности и заключает договоры от своего имени, то печать можно изготовить по соглашению с генеральным директором головной фирмы.

Но стоит обратить внимание на то, что, например, филиалы банков обязаны иметь собственную печать на основании Инструкции Банка России от 02.04.2010 №135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». Оттиск такой печати должен содержать полное наименование банковского учреждения, юридический адрес, наименование филиала и его фактическое местонахождение

Как налоговый орган узнает о том, наделено обособленное подразделение рассматриваемыми обязанностями или нет?

Для этого с 2017 года введена обязанность сообщать в налоговый орган о наделении обособленного подразделения полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий) (пп. 7 п. 3.4 ст. 23 НК РФ). Но данная норма действует только в отношении обособленных подразделений, созданных на территории РФ, которые наделяются полномочиями по начислению выплат в пользу физических лиц после 01.01.2017. Если обособленное подразделение не наделено соответствующими полномочиями, то никаких сообщений об этом в налоговый орган представлять не надо (письма Минфина России от 28.12.2016 № 03-04-12/78677, от 12.01.2017 № 03-15-06/679).

К сведению:

Форма «Сообщения российской организации – плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство) полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц» утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/4@ «Об утверждении форм и форматов документов, используемых при учете организаций и физических лиц в качестве плательщиков страховых взносов, а также порядка заполнения этих форм».

Если обособленное подразделение было создано до 01.01.2017, то эти данные в налоговый орган передает ПФР. Причем если организация имела обособленные подразделения, созданные до 01.01.2017, и они производили выплаты работникам, но в связи с изменениями законодательства организация лишила их таких полномочий с 01.01.2017, то необходимо уведомить налоговые органы о лишении всех обособленных подразделений соответствующих полномочий (Письмо ФНС России от 23.01.2017 № БС-4-11/993@).

Налог на прибыль организаций

Бухгалтерский учет обособленного подразделения

Как ИП вести бизнес в другой местности

Индивидуальный предприниматель, который хочет вести деятельность в другом городе, не может образовать в нем представительство или филиал. Требования к этому лицу, совершившему подобное расширение, определяются тем, какая система налогообложения действует в его отношении.

В зависимости от режима налогообложения, ИП определяет структуру и характер своей деятельности.

Если планируется работа на патенте

, следует получить соответствующий документ для региона. Необходимо обратиться в ИФНС с заявлением на предмет постановки на учет в данной местности, а также на выдачу патента. В дальнейшем потребуется отчислять сбор на этот патент.

В случае применения ЕНВД

требуется после начала операций в новом регионе в срок не позднее 5 дней

встать на учет в местном ИФНС в качестве плательщика ЕНВД. С этой целью следует подать заявление соответствующего содержания. В дальнейшем требуется уплачивать налог именно в данной местности, а также подавать декларацию.

Во всех остальных случаях, включая наиболее распространенный вариант — деятельность по упрощенке, а также работу по стандартной схеме — предпринимателю не требуется совершать каких-либо действий. Он не подает документов в налоговые структуры в другом населенном пункте. При этом и налоги он платит только там, где изначально был зарегистрирован.

Спорные вопросы

Вопрос об ОП — один из самых сложных в налоговом законодательстве. Зачастую владельцам предприятий приходится обращаться в ФНС, чтобы установить статус правильно. Попробуем разобраться в некоторых особенно спорных моментах.

Что такое «простое ОП»?

Наиболее трудный вопрос касается подразделений компании, которые указаны в НК РФ как «простые ОП». Соответственно, такие, которые не являются ни филиалами, ни представительствами.

Расшифровки этого понятия в законе нет, как и запрета создавать что-то кроме этих двух видов обособленных подразделений. Единственный отличительный признак — такая административная единица не может выполнять никаких функций головного офиса. Но доказать ФНС, что вы создали именно «простое ОП» бывает непросто.

Например, если вы работаете с дистанционными сотрудниками — это считается обособленным подразделением или нет? А если у вас строительная фирма, и вы строите дом в другом городе, можно ли это назвать «простым ОП»?

В некоторых случаях — да, в некоторых — нет. Общим знаменателем можно считать то, что «простые ОП» обычно создают для ведения какой-либо подсобной деятельности. Склады, например, где хранят продукцию.

Юрлицо, создавшее обособленные произведения, обязано поставить каждое на учет в налоговой, согласно ст. 83 п. 1 НК РФ. Заявление подается в тот налоговый орган, который обслуживает указанный адрес. За исключением Москвы, Санкт-Петербурга и Севастополя. В этих городах юрлица сами могут выбирать отделение ФНС (ст. 83 п. 4 НК РФ). Сведения в ЕГРЮЛ вносить не нужно.

Могут ли работать в ОП «чужие» сотрудники?

Вспоминаем пример с дачным домиком. Вы его построили, но сдаете другим людям, то есть, не пользуетесь. Теперь переносим ситуацию в другую плоскость. Вы купили помещение в бизнес-центре и сдаете его в аренду другим компаниям. Считается ли это обособленным подразделением?

Нет, не считается. Потому что в определении ОП сказано, что через него организация выполняет свои функции. Следовательно, работать по данному адресу должны сотрудники именно этой организации.

Напоминаем, что к сотрудникам компании относятся те, кто заключил с работодателем трудовой договор в соответствии со ст. 15,16 Трудового кодекса (ТК РФ). Вы как арендодатель платите ФНС только за сдачу своих площадей в аренду. Все остальные налоги — на совести арендаторов.

Однако если вы арендуете площадь у другой компании, вы должны зарегистрировать ОП. Ведь ваши сотрудники работают по другому адресу. Хотя есть нюанс. Если с этими работниками не заключали трудовой договор, а оформили только ГПХ (договор гражданско-правового характера), они не могут быть приравнены к сотрудникам компании. Соответственно, речи об ОП не идет.

Может ли быть всего одно рабочее место?

В последнее время это распространенная практика. Документоведы, секретари и другой административный персонал работают в удаленных офисах. Реже сотрудники работают из дома. В основном, это фрилансеры, не имеющий ни официального договора, ни гарантий.

Но все-таки, если работодатель создал только одно рабочее место, может ли это считаться ОП? В ст. 11 НК РФ, написано, что по адресу должны быть созданы стационарные рабочие места. Если трактовать буквально, то можно сделать вывод: указано множественное число, то есть, как минимум два.

Но в законе не написано, что в ОП не может быть только одно рабочее место. Поэтому ФНС считает так: место создано, работает сотрудник по трудовому договору, значит, это ОП.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов