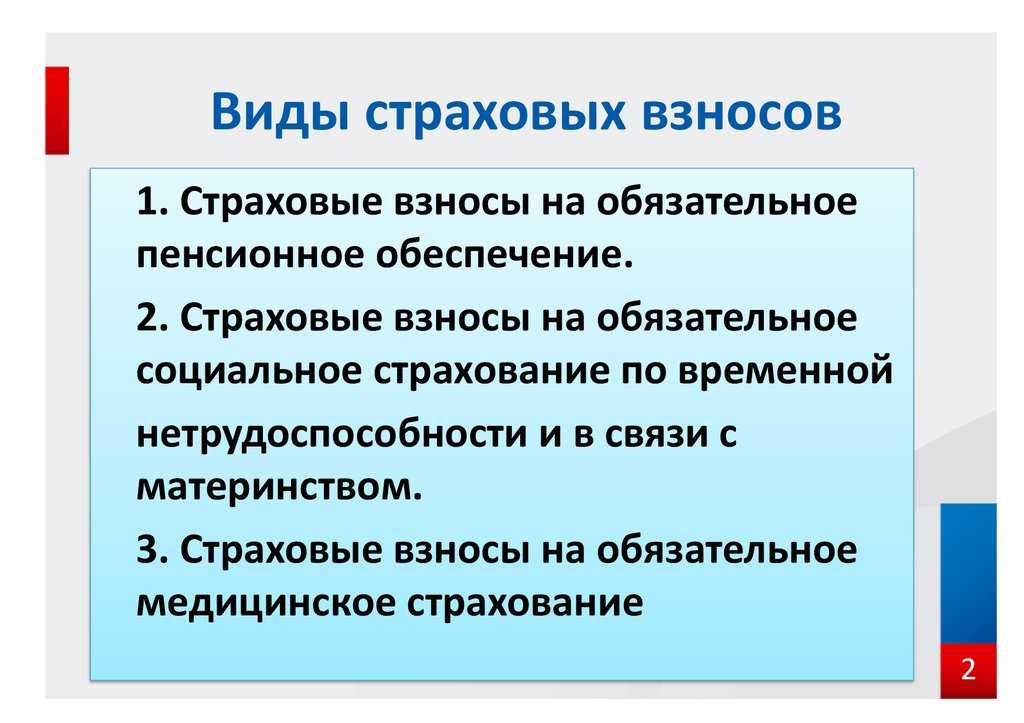

Когда и как перечислять взносы

Ежемесячные обязательные платежи по пенсионным, медицинским взносам, а также взносам по страхованию на случай временной нетрудоспособности и в связи с материнством перечисляются не позднее 15-го числа месяца, следующего за месяцем, за который начислен платеж. Так, ежемесячный платеж за август необходимо перечислить не позднее 15 сентября, платеж за сентябрь — не позднее 15 октября и т д.

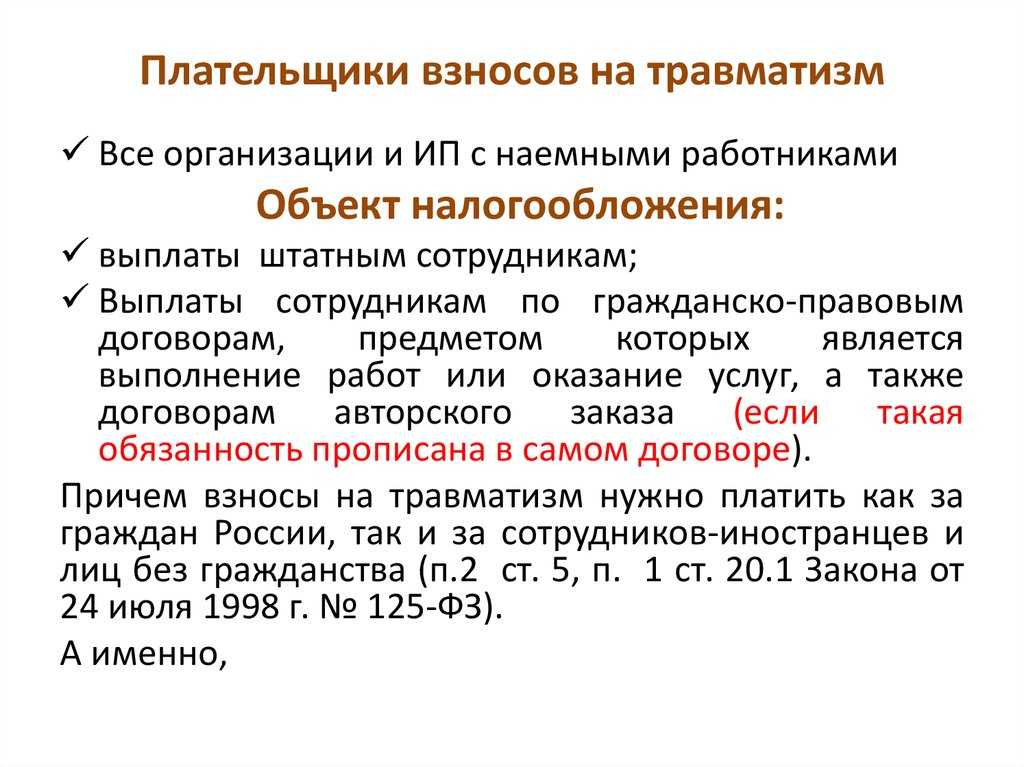

Взносы «на травматизм» с зарплаты персонала перечисляются в срок, установленный для получения зарплаты за истекший месяц. Если уплата взносов «на травматизм» предусмотрена гражданско-правовым договором, то деньги в ФСС переводятся в сроки, указанные в договоре.

Платежи необходимо перечислять отдельно в каждый из фондов. При этом на два платежа в ФСС — «на травматизм» и по страхованию на случай временной нетрудоспособности и в связи с материнством — нужно оформить две самостоятельные платежки. До 2014 года пенсионные взносы также переводились двумя платежками: на страховую и накопительную части пенсии. Начиная с 2014 года работодатели должны перечислять всю сумму взносов одной платежкой с указанием КБК, предназначенного для учета взносов на страховую часть пенсии. Получив взносы, работники ПФР самостоятельно раcпределяют их на страховую и накопительную части.

«Индивидуалы» перечисляют пенсионные взносы в следующие сроки. Взносы в размере однократного МРОТ, умноженного на 12 и умноженного на соответствующий тариф, нужно заплатить до 31 декабря текущего года. Взносы, исчисленные с суммы, превышающей 300 000 руб., нужно перечислить не позднее 1 апреля следующего года.

Медицинские взносы «индивидуалы» перечисляют не позднее 31 декабря текущего года. А те из них, кто добровольно застраховался на случай временной нетрудоспособности и в связи с материнством, в срок не позднее 31 декабря текущего года делают перечисления в ФСС.

Если последняя дата уплаты взносов приходится на выходной или праздник, перечислить деньги можно в первый, следующий за ней рабочий день, и это не будет считаться просрочкой.

Плательщики страховых взносов: категории

К страхователям можно отнести лиц:

- Оплачивающих труд наемных работников, с которыми заключены договора трудового и в некоторых случаях гражданско-правового характера, сюда относятся как юрлица, так и ИП;

- Перечисляющих взносы за себя, сюда включаются ИП, адвокаты, нотариусы и иные частнопрактикующие лица.

В ряде случаев одно и то же лицо может одновременно относиться к обеим указанным категориям, при этом возникает обязанность по уплате взносов по обоим основаниям. Примером того может служить ИП, имеющий одного или более сотрудников.

Обязанность по перечислению обязательных взносов в фонды возникает независимо от применяемого налогового режима, но использование спецрежимов при выполнении ряда условий позволяет перечислять взносы по пониженным ставкам.

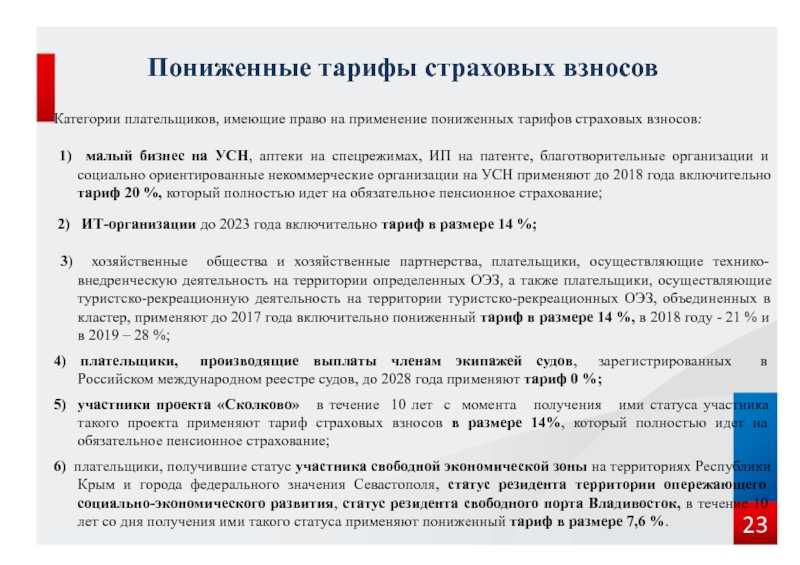

Льготный тариф страховых взносов: кому положен

Взносы по единому тарифу

Итак, с 2023 года отчисления на пенсионное, медицинское и социальное страхование по нетрудоспособности и материнству производятся на основании единого тарифа. В общем случае для компаний, которые не относятся к категории МСП и не имеют других преференций, установлены такие ставки (п. 3 ст. 425 НК РФ):

- в пределах лимита базы для исчисления страховых взносов – 30%;

- свыше лимита базы – 15,1%.

В 2024 году размеры страховых взносов не изменятся. Для большинства компаний, которые не попадают под отраслевые льготы, будут актуальны ставки из Таблицы 2.

Таблица 2. Взносы на страхование работников по единому тарифу в зависимости от размера бизнеса

| Категория страхователя | Тариф взносов на ОПС + ОМС + ВНиМ |

|---|---|

|

Крупный бизнес |

|

|

30% |

|

|

15,1% |

|

|

Малый и средний бизнес |

|

|

С выплаты не более МРОТ – 30%, свыше МРОТ – 15% |

|

|

С выплаты не более МРОТ – 15,1%, свыше МРОТ – 15% |

Предельная база страховых взносов по годам

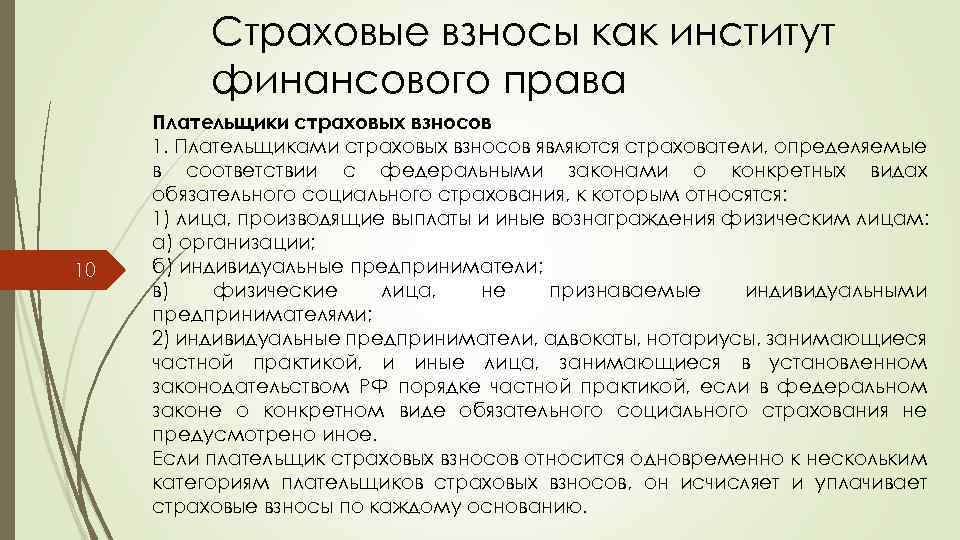

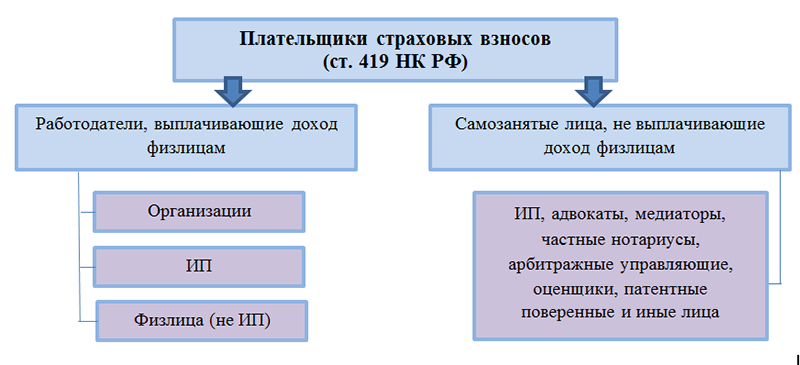

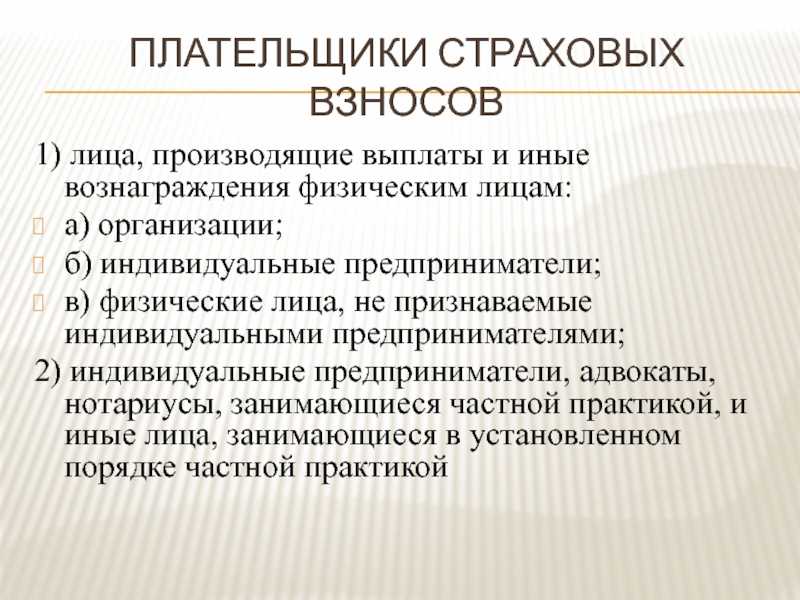

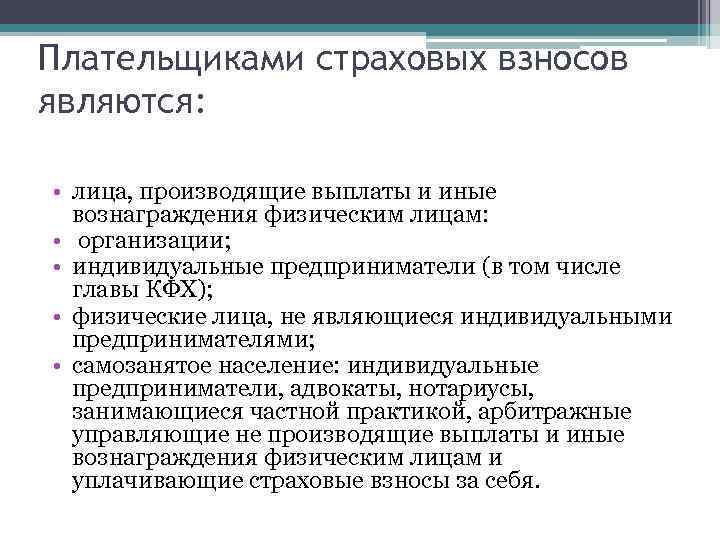

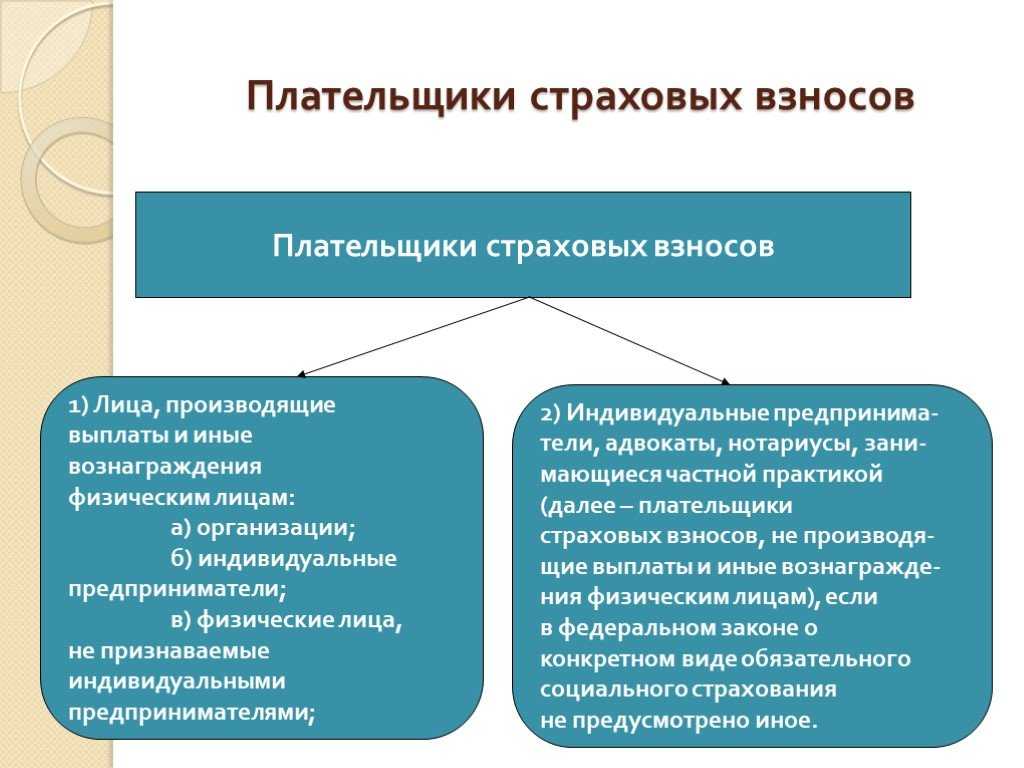

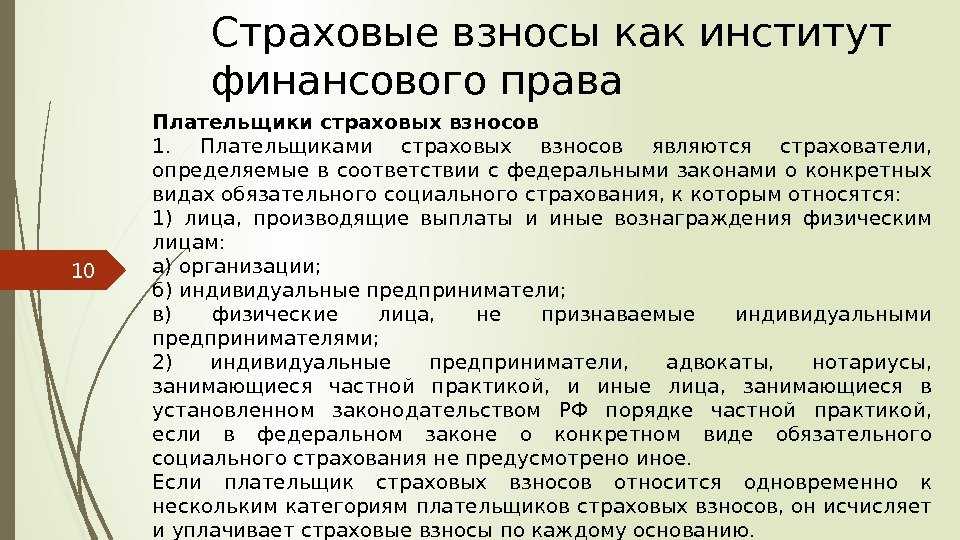

Статья 5. Плательщики страховых взносов

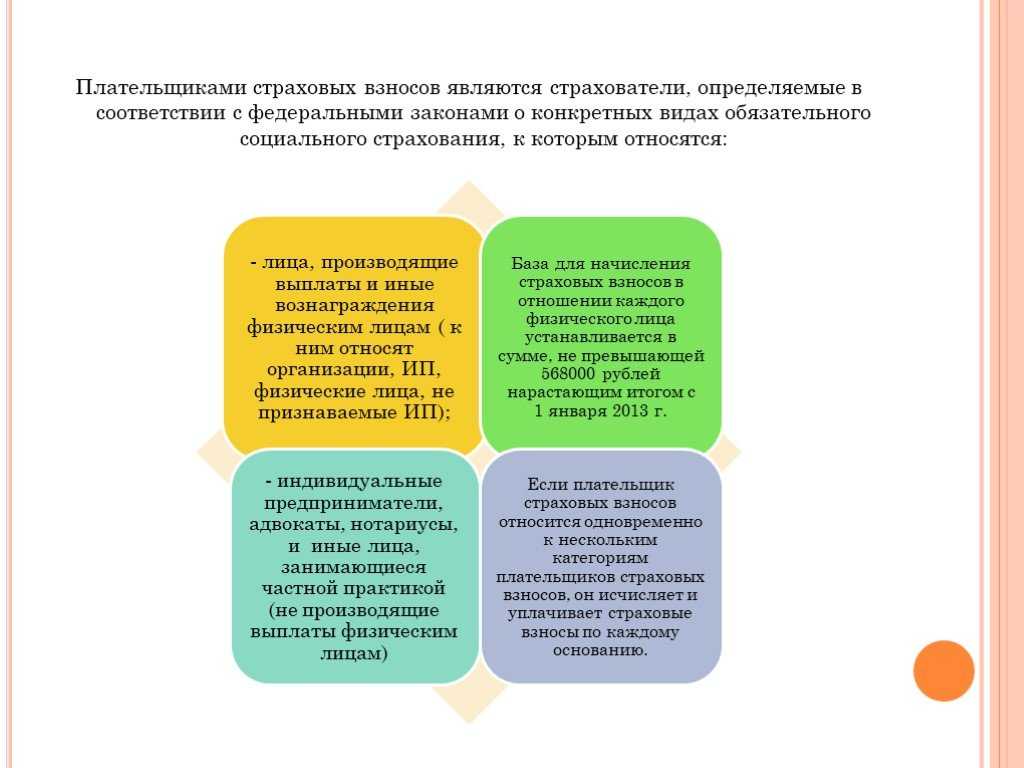

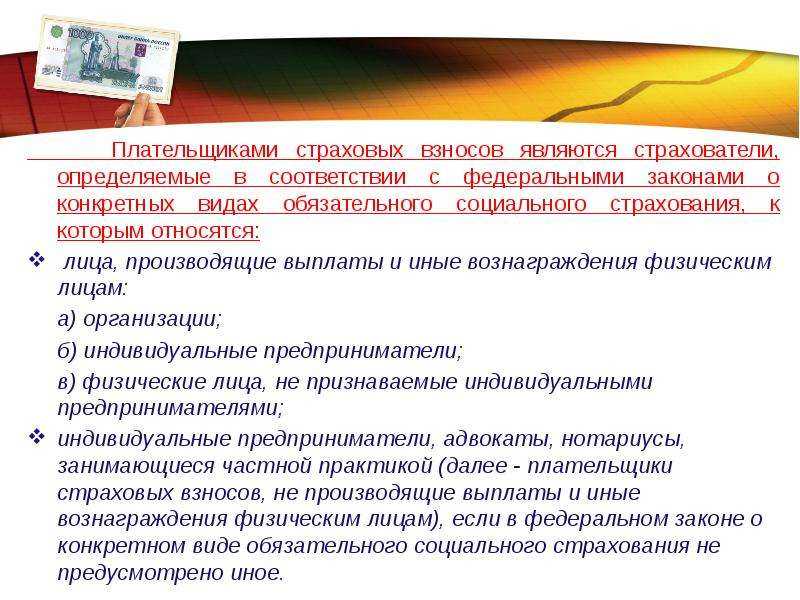

В соответствии с ч. 1 ст. 5 Закона N 212-ФЗ плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (далее — плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам), если в федеральном законе о конкретном виде обязательного социального страхования не предусмотрено иное.

Следует отметить, что перечень лиц, являющихся плательщиками страховых взносов в соответствии с Законом N 212-ФЗ, аналогичен ранее установленному кругу налогоплательщиков ЕСН.

Филиалы, представительства и иные обособленные подразделения не являются участниками страховых правоотношений.

Следовательно, решение о привлечении филиала к ответственности может быть признано недействительным, так как вынесено с нарушением требований Закона N 212-ФЗ.

Частью 2 ст. 5 Закона N 212-ФЗ закреплено, что федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов.

Необходимо отдельно рассмотреть вопрос о главах крестьянских (фермерских) хозяйств как субъектов правоотношений по уплате страховых взносов.

В соответствии с письмом Минфина РФ от 30.03.2007 N 03-04-05-02/5 главы крестьянских (фермерских) хозяйств признаются индивидуальными предпринимателями независимо от организационно-правовой формы осуществления деятельности самим крестьянским (фермерским) хозяйством.

При этом в соответствии с п. 3 ст. 23 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее — Закон N 74-ФЗ) крестьянское (фермерское) хозяйство, созданное как юридическое лицо в соответствии с Законом РСФСР от 22.11.1990 N 348-1 «О крестьянском (фермерском) хозяйстве», вправе сохранить статус юридического лица на период до 1 января 2010 г.

На такие крестьянские (фермерские) хозяйства нормы Закона N 74-ФЗ, а также нормы иных нормативных правовых актов Российской Федерации, регулирующих деятельность крестьянских (фермерских) хозяйств, распространяются постольку, поскольку иное не вытекает из федерального закона, иных нормативных правовых актов Российской Федерации или существа правоотношения.

Исходя из ч. 3 ст. 5 Закона N 212-ФЗ, если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, указанным в ч. 1 данной статьи или в федеральном законе о конкретном виде обязательного социального страхования, он исчисляет и уплачивает страховые взносы по каждому основанию.

Пример.

Индивидуальный предприниматель занимается производством мебели по индивидуальным заказам.

Для выполнения заказов он нанял 10 работников, с которыми заключил трудовые договоры.

Следовательно, индивидуальный предприниматель должен уплачивать страховые взносы:

1) при выплате заработной платы и иных вознаграждений своим работникам;

2) при получении доходов от производства мебели по индивидуальным заказам за вычетом расходов, связанных с такой деятельностью.

Кто платит страховые взносы за работников в Пенсионный фонд?

Страховые взносы по ОПС могут вносить как физические, так и юридические лица. Ключевым звеном в пенсионной системе РФ являются работодатели, которые ежемесячно уплачивают данные взносы за своих работников. Таковыми могут быть:

- организации;

- индивидуальные предприниматели (ИП);

- физические лица.

Другая категория плательщиков — самозанятое население, которые производят , а именно:

- индивидуальные предприниматели;

- адвокаты;

- нотариусы;

- другие лица, занимающиеся частной практикой.

Если гражданин относится не к одной, а к нескольким категориям, то он должен производить оплату отдельно по каждому основанию.

Льготные ставки

Для некоторых категорий работодателей действуют сниженные ставки:

| Категория | Взносы на ОПС, ОМС, ВНиМ в пределах лимита | Взносы на ОПС, ОМС, ВНиМ сверх лимита |

|---|---|---|

| ИТ-компании, социально ориентированные НКО, благотворительные организации на УСН, участники СЭЗ, резиденты ТОСЭР и ОЭЗ и некоторые другие | 7,6% | 0% |

| Компании, выплачивающие доходы членам экипажей судов, участники САР в Калининградской области и Приморском крае | 0% | 0% |

Льготные ставки страховых взносов для работодателей

В связи с пандемией коронавируса в апреле 2020 года ввели ещё одну льготу, которую затем сделали постоянной. Весь малый бизнес с части зарплаты свыше МРОТ может платить по сниженной ставке — 15%. При этом база обложения взносами устанавливается ежемесячно по каждому сотруднику.

Льгота распространяется на всех, кто числится в реестре МСП.

Кроме этого, для предприятий общепита с 2022 года предоставили такие же льготы по страховым взносам, как и субъектам малого предпринимательства (льготы действуют и в 2024 году). Однако, они должны соответствовать таким критериям:

- включены в реестр МСП;

- среднесписочная численность сотрудников — не больше 250 чел.;

- основной код ОКВЭД — в рамках класса 56 «Деятельность по предоставлению продуктов питания и напитков»;

- доходы — не более 2 млрд. руб.;

- доля доходов от реализации услуг общепита в общем объёме доходов — не меньше 70%;

- среднемесячный размер выплат в пользу сотрудников не должен быть ниже размера среднемесячной начисленной зарплаты в конкретном субъекте РФ (Пункт добавлен с 2024 года. Подробнее о нём — в Письме ФНС от 27.08.2021 г. № БС-4-11/12152@).

Важно! Чтобы объект общепита мог применять пониженные ставки в 2024 году, новое условие о среднемесячном размере выплат должно соблюдаться в 2023 году

Когда отчитываться по взносам

Для работодателей допустимые сроки представления расчетов по начисленным и уплаченным взносам в ПФР и в ФФОМС с 2015 года зависят от того, в каком виде отчетность представляется: «на бумаге» или в электронном в виде. Так, отчитаться перед ПФР «на бумаге» следует не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом (кварталом, полугодием, девятью месяцами и годом). Иными словами, «бумажные «расчеты в общем случае нужно сдать не позднее 15 мая, 15 августа, 15 ноября и 15 февраля. Если же работодатель представляет расчеты в электронном виде, то отчитаться можно не позднее 20-го числа второго календарного месяца, следующего за отчетным.

Кроме того, работодатели обязаны отчитаться перед ФСС. И способо представления отчетности с 2015 года также влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представялется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). В Фонд соцстрахования необходимо представить расчет, где указана информация по взносам «на травматизм» и по взносам по страхованию на случай временной нетрудоспособности и в связи с материнством.

Также работодатели представляют в ПФР так называемую персонифицированную отчетность — сведения о страховых взносах и страховом стаже. Срок ее сдачи — не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. При этом с 1 января 2014 года сведения индивидуального (персонифицированного) учета являются неотъемлемой частью расчета по начисленным и уплаченным взносам в ПФР и ФФОМС.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Тарифы для ЛЬГОТНИКОВ

Для компаний на спецрежимах налогообложения, согласно статьи 427 НК РФ, занимающихся определенными видами деятельности (IT-сфера), резидентов ОЭЗ, участников проекта «Сколково» и других категорий предусмотрены специальные пониженные тарифы страховых взносов. Все ставки взносов смотрите в таблице ниже.

Ставки взносов для малого бизнеса в 2021 году

Согласно пункту 2.1 статьи 427 НК РФ, часть выплаты за месяц, не превышающая МРОТ, облагается взносами по обычным ставкам. Остальная часть, то есть превышающая МРОТ, — по пониженным тарифам. А именно:

- пенсионные взносы (в пределах базы и сверх нее) — 10%;

- взносы «на больничные» — 0%;

- медицинские взносы — 5%.

Выплаты, не превышающие МРОТ в месяц, облагайте взносами по обычным тарифам. Выплаты считайте по конкретному работнику отдельно за каждый календарный месяц, необлагаемые выплаты не учитывайте.

Взносы с доходов предпринимателей и других «индивидуалов»

Для тех, кто работает «на себя» установлены отдельные правила.

«Индивидуалы» в обязательном порядке платят пенсионные и медицинские взносы в фиксированном размере, который не зависит от доходов предпринимателя.

Платеж в пенсионный фонд для предпринимателей и прочих «частников» (за исключением глав крестьянских хозяйств) рассчитывается следующим образом. Если доходы в расчетном периоде не превысили 300 000 руб., то платеж равен минимальному размеру оплаты труда на начало года, за который платятся взносы, умноженному на тариф взносов в ПФР и умноженному на 12 месяцев. Если доходы превысили 300 000 руб., то платеж равен МРОТ на начало года, умноженному на тариф и умноженному на 12 месяцев плюс 1% от суммы доходов, превышающих 300 000 руб. При этом сумма не должна превышать максимальную величину МРОТ на начало года, последовательно умноженную на 8, на 12 и на тариф.

Для глав крестьянских (фермерских) хозяйств размер платежа в ПФР не зависит от величины доходов. Платеж равен МРОТ, умноженному на тариф и умноженному на 12 месяцев. Данная величина умножается на количество всех членов хозяйства, включая его главу.

Значение платежа в ПФР, установленное на 2015 год, составляет: для ИП и прочих «индивидуалов» (за исключением глав крестьянских хозяйств), 18 610,80 руб. плюс 1% от доходов свыше 300 000 руб.. Для глав крестьянских (фермерских) хозяйств значение платежа в ПФР равно 18 610,80 руб. вне зависимости от величины доходов.

Фиксированные платежи в медицинский фонд для всех, включая глав крестьянских хозяйств, рассчитываются по следующей формуле: минимальный размер оплаты труда на начало года, за который платятся взносы, умноженный на тариф взносов в ФОМС и умноженный на 12 месяцев.

Значение фиксированного платежа в ФФОМС, установленное на 2015 год, составляет 3650, 58 руб.

Если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Это значит, что «индивидуал» по собственному выбору может отказаться от данного вида страхования и не платить взносы. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные платежи в ФСС. В 2015 году их величина равна 2075,82 руб.

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний «за себя» не платятся.

Если деятельность временно приостановлена из-за отпуска по уходу за ребенком до 1,5 лет, за инвалидом или пожилым человеком, из-за военной службы по призыву или из-за пребывания за границей супругом военнослужащим или дипломатом, то фиксированные платежи за время приостановки не платятся.

Тарифы взносов для плательщиков

Данные по тарифам на 2016г. представлены в таблице ниже.

| Основные тарифы | |||

| ПФР | ФСС | ФФОМС | |

| С выплат в пределах лимита | 22% | 2,9% | 5,1% |

| С выплат, превышающих лимит | 10%

(свыше 796000 руб.) |

0%

(свыше 718000 руб.) |

|

| Пониженные тарифы | |||

| Лица на УСН, осуществляющие деятельность по п.8ч.1ст.58 Зак.№212-ФЗ | 20% | 0% | 0% |

| Лица на ЕНВД по выплатам сотрудников фармацевтической деятельности | 20% | 0% | 0% |

| ИП на ПСН (кроме некоторых видов деятельности) | 20% | 0% | 0% |

| IT-компании | 8% | 2% | 2% |

| Дополнительные тарифы | |||

| Спецоценка, аттестация не проводились или проводились более 5 лет назад | Работы из п.1ч.1ст.30 Закона №400-ФЗ | Работы из пп.2-18ч.1ст.30 Закона №400-ФЗ | |

| 9% | 6% | ||

| Аттестация проведена до 2014г. и установлен следующий класс условий | 1 | 9% | 6% |

| 2 | 9% | 6% | |

| 3.1 | 2% | ||

| 3.2 | 4% | ||

| 3.3 | 6% | ||

| 3.4 | 7% | ||

| 4 | 8% | ||

| Спецоценка проведена после 2014г. и установлен следующий класс | 1 | 0% | |

| 2 | 0% | ||

| 3.1 | 2% | ||

| 3.2 | 4% | ||

| 3.3 | 6% | ||

| 3.4 | 7% | ||

| 4 | 8% |

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника

В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

Как работодатели определяют страховую сумму взносов в фонды

Работодатели обязаны делать ежемесячный обязательный платеж по страховым взносам. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

Если работодатель выплачивал сотрудникам в течение месяца пособия по больничным или декретные, то он может уменьшить взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством. Как известно, первые три дня больничного оплачиваются за счет работодателя, а остальные — за счет ФСС. Так вот, из суммы ежемесячного платежа можно вычесть сумму пособий, которые подлежат уплате за счет ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счет предстоящих платежей.

Плательщики страховых взносов в ПФР

К 1-ой категории плательщиков можно отнести работодателей, ко 2-ой — самостоятельных лиц, перечисляющих за себя взносы.

Первая категория

Лица, вознаграждающие труд своего персонала, являются плательщиками пенсионных и медицинских взносов за своих сотрудников, к ним относятся:

- Юрлица (российские и иностранные);

- Филиалы, представительства таких лиц;

- Подразделения, которые можно отнести к обособленным (имеющие свой счет, рабочие места, начисляющие и выплачивающие вознаграждения персоналу самостоятельно);

- ИП;

- Главы КФХ;

- Физлица без образования ИП.

Всех этих лиц можно отнести к категории работодателей, они обязаны совершать отчисления в ПФР в соответствии с выплаченными доходами и действующими тарифами.

Если организация заключает договор ГПХ с ИП, то перечислять взносы с выплат ИП заказчику не нужно, так как предприниматель выступает самостоятельным плательщиком.

Вторая категория

Самостоятельными плательщиками являются лица, у которых нет персонала, но есть обязанность по оплате пенсионных и медицинских взносов в условно-фиксированной величине за себя.

В эту группу включаются:

- ИП (имеющие российское, иностранное гражданство или не имеющие его вовсе);

- Главы КФХ;

- Адвокаты;

- Лица, ведущие частную практику.

Если работников у перечисленных лиц нет, то следует выполнять только отчисления за себя на пенсионное и медицинское страхование, являющееся для них обязательным.

Если к этому данные лица имеют сотрудников, то они становятся также плательщиками и в отношении своего персонала.

Взносы: как осуществляются финансовые отчисления, размер

Страховые взносы по ОМС входят в перечень обязательных социальных финансовых отчислений, которые осуществляются работающими гражданами. Своевременное и правильно рассчитанное отчисление денежных средств на ОМС обеспечивает равные права на получение качественной помощи. Бюджет фондов формируют 2 типа отчислений:

- взносы по ОМС, поступающие от работодателей;

- регулярные платежи из региональных бюджетов (производятся за неработающих граждан).

Как поменять медицинский полис на новый читайте по предложенной ссылке.

Изображение кликабельно

Изображение кликабельно

Сумма процентов от заработной платы

Сумма страховых взносов рассчитывается следующим способом: база умножается на страховой тариф. С момента утверждения единого полиса ОМС в 2011 году принцип отчисления взносов, их размер и величина тарифа существенно изменились. К 2016 году был отменен обязательный лимит на взносы, а тариф установлен на уровне 5,1%. Существуют также фиксированные взносы. Они обязательны для индивидуальных предпринимателей и некоторых категорий самозанятых людей.

Кто производит и куда начисляются

Плательщики страховых взносов по ОМС – это все граждане, которые являются страхователями. К ним относятся:

- внутренние, а также иностранные организации;

- подразделения организаций, компаний и фирм, которые применяют наёмный труд физических лиц;

- все индивидуальные предприниматели;

- индивидуальные предприниматели, имеющие частную практику (юристы, адвокаты, врачи, нотариусы и другие);

- физические лица, временно использующие наёмных работников (дизайнеров, строителей, и других).

Работодатель обязан отчислять страховые взносы дважды:

- за себя (физическое лицо, имеющее наёмных работников);

- за всех официально зарегистрированных сотрудников.

Фиксированная сумма для предпринимателей – сколько платят

Индивидуальные предприниматели, для которых установлена фиксированная сумма взносов, выплачивают их самостоятельно.

В обязанности работодателей входят:

- организация учета начислений, производимых работникам (на их основе формируется база для отчисления взносов);

- проведение расчетов, чтобы определить сумму взноса;

- отражение суммы взносов в отчетности;

- переведение взносов в ФОМС.

Индивидуальные предприниматели имеют аналогичную процедуру уплаты взносов.

Физические лица обязаны выплачивать взносы в случаях:

- при заключении между ним и наёмным работником договора;

- в случае заключения гражданско-правового договора.

Это единственные случаи, когда физическое лицо обязано платить страховые взносы. До 2012 года была необходимость отчислять обязательные взносы в федеральный и территориальный фонды. После этого двойная оплата упразднена. Необходимыми являются только взносы в ФОМС.

Как начисляются работающего населения

Страховые взносы работающего населения для фонда ОМС начисляются из таких видов выплат:

- процент от заработной платы (регулярные выплаты в рамках трудовых отношений);

- отпускные (без отдельных случаев);

- командировочные;

- больничные;

- выходные пособия;

- премии, выплачиваемые сотрудникам;

- вознаграждение, производимое по гражданско-правовому договору.

Объектами обязательных страховых отчислений являются такие виды трудовых соглашений:

- договорённость на выполнение авторского заказа;

- договор на авторскую деятельность;

- договор передачи исключительных прав на произведения искусства и другие виды интеллектуальной собственности;

- договор (лицензия), дающий право на использование предмета искусства или литературы;

- договор на коллективное управление правами.

С таких видов выплат также отчисляются регулярные взносы. Уплату производят единой суммой за всех работающих. Перед этим производится разбивка по всем фондам.

После определения базы (источника) отчисления взносов и расчета необходимой суммы в документах по бухучету делают очередную запись. Она фиксирует факт бухгалтерской проводки. Уплату взносов производят единым банковским переводом, комиссия при этом не взимается. Последним сроком уплаты взносов является 15 число текущего месяца.

Что входит в бесплатное обслуживание полиса читайте тут.

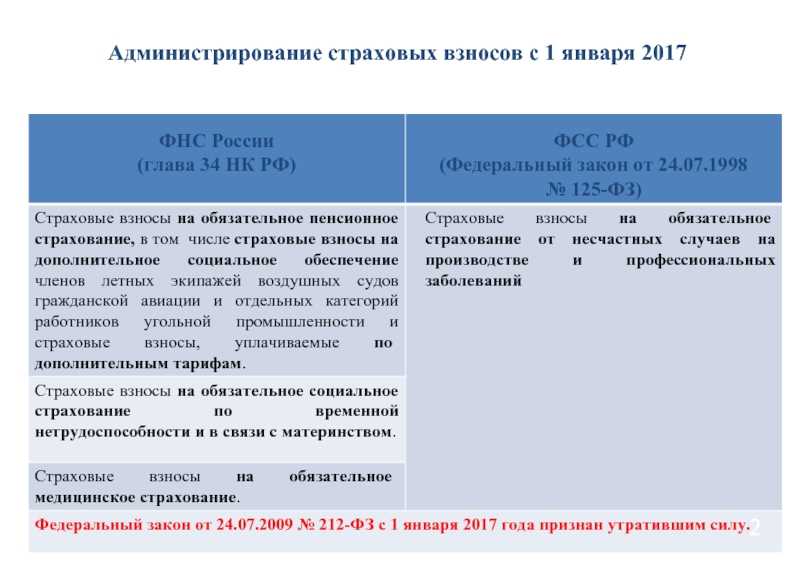

Реквизиты для уплаты взносов

С 2017 года уплата страховых взносов осуществляется в Федеральную Налоговую Службу (ФНС). Плательщики страховых взносов должны указывать в платежном поручении реквизиты соответствующего налогового органа, осуществляющего администрирование. Графы платежного поручения заполняются следующим образом:

- получатель платежа — сокращенное наименование органа Федерального казначейства, а далее в скобках сокращенное наименование налогового органа, осуществляющего администрирование;

- ИНН и КПП налогового органа;

- наименование банка получателя и номер счета в нем;

- БИК банка;

- .

Полная информация о реквизитах для уплаты страховых взносов в разных субъектах РФ имеется в открытом доступе на официальном сайте Налоговой службы РФ. Там же можно воспользоваться сервисом, позволяющим сформировать платежное поручение, оплатить взнос, скачать квитанцию и распечатать ее.

Коды бюджетной классификации (КБК)

Для группировки статей государственного бюджета используются специальные цифровые коды, состоящие из 20 цифр, которые устанавливаются Министерством финансов. В каждом таком коде зашифрована определенная информация. Код бюджетной классификации разделен на четыре части:

- «Администратор» — первые три знака указывают получателя средств (Пенсионный фонд — 392);

-

«Вид доходов» — цифры с 4 по 13 включительно. Данная часть в свою очередь делится еще на 4 части:

- «Группа» — четвертый знак показывает доходы (для уплаты страховых взносов — 1);

- «Подгруппа» — пятая и шестая цифры (в данном случае, как правило, используются комбинации цифр 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно указываются на основании соответствующих расчетных документов;

- «Элемент» — последние два знака данной части (12 и 13) раскрывают бюджетный уровень (в данном случае обычно указывается 06 — бюджет Пенсионного фонда, но также могут встретиться 01 и 08);

- «Программа» — знаки с 14 по 17 включительно служат для разделения взысканий;

- «Экономическая классификация» — последние три цифры (для уплаты страховых взносов обычно указывается 160, но в отдельных случаях может встретиться 140).

Полный перечень КБК, актуальных на текущий год и используемых для уплаты страховых взносов, с подробным описанием имеется на официальном сайте ФНС.

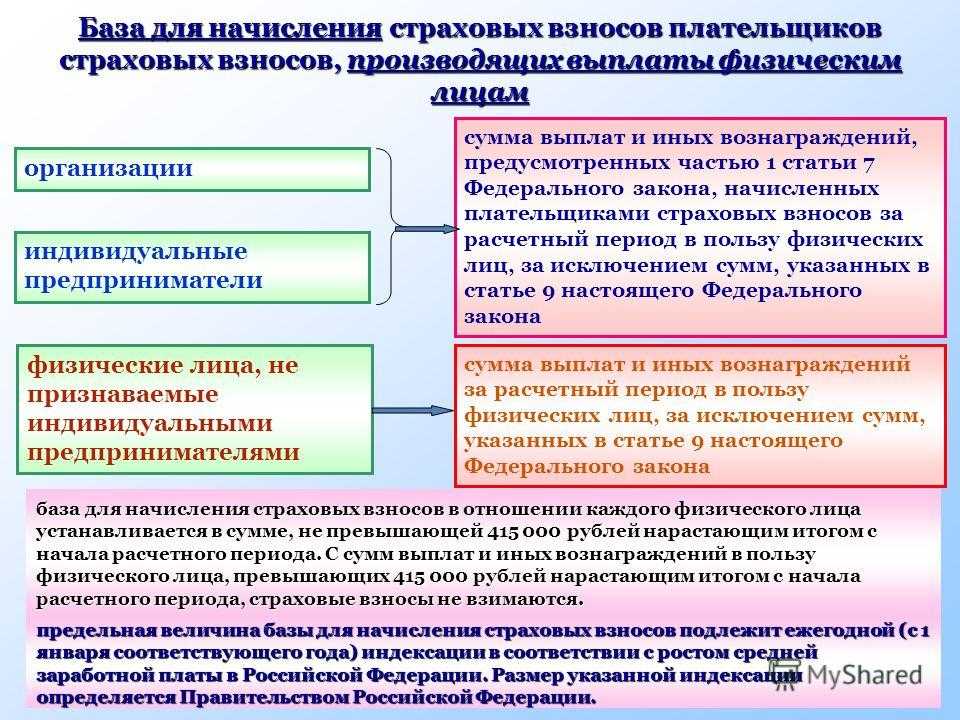

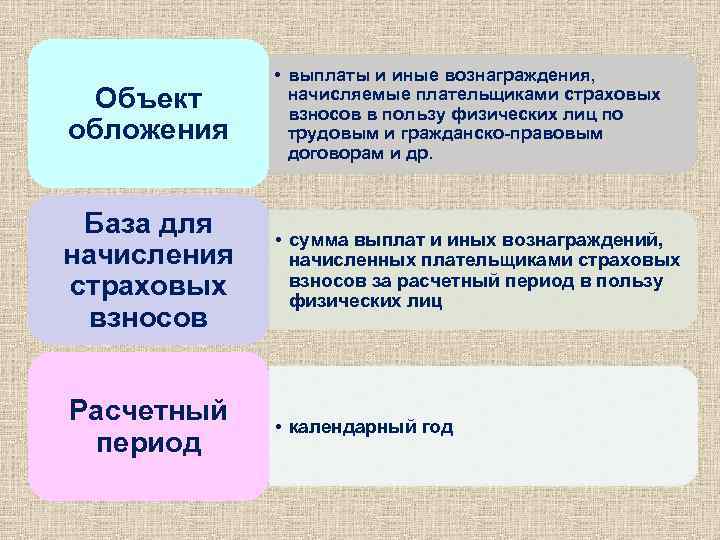

Как рассчитать облагаемую базу

Организации и ИП отдельно рассчитывают базу для каждого сотрудника и для каждого подрядчика. Облагаемая база рассчитывается нарастающим итогом с начала расчетного периода, который соответствует одному календарному году. Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет облагаемой базы начинается с нуля. Базу определяют по истечении каждого месяца после начисления зарплаты.

Облагаемая база по взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину. Ее значение утверждено законом и ежегодно индексируется постановлением Правительства РФ. В 2015 году размер предельной базы составляет 670 000 руб. Это значит, что взносы начисляются до тех пор, пока облагаемая база работника не достигнет 670 000 руб. Выплаты сверх данной суммы от взносов освобождаются. Начиная с 2016 года, отсчет пойдет заново.

База по пенсионным взносам не лимитируется. Но для выплат, начисленных сверх предельной величины базы, предусмотрен пониженный тариф (см. ниже). Так, в 2015 году база по пенсионным взносами составляет 711 000 руб. После превышения этой суммы действует пониженный тариф.

База по взносам «на травматизм» также не лимитируется, причем пониженный тариф здесь не предусмотрен.

Итоговая величина взносов равна облагаемой базе, умноженной на соответствующий страховой тариф (ставку).

Расчётный и отчётный периоды

Для плательщиков страховых взносов установлены периоды для подведения итогов по уплате взносов — расчетный и отчетный периоды.

Расчетным периодом по страховым взносам признается календарный год.

По его итогам завершается формирование базы по страховым взносам за год, определяется сумма взносов к уплате в бюджеты фондов.

Отчетными периодами признаются первый квартал, полугодие, девять месяцев, календарный год.

По итогам отчетных периодов страхователи, производящие выплаты физическим лицам, должны представлять во внебюджетные фонды расчеты по начисленным и уплаченным страховым взносам.

Суть применения льготного тарифа страховых взносов для субъектов МСП

Что такое страховые взносы и кто их платит

Страховыми взносами называются целевые обязательные сборы, которые уплачивают граждане России в целях накопления пенсии или медицинского страхования. Эти платежи не являются налогами, но их своевременное внесение строго контролируется законом. За сроки и объёмы отвечают работодатели или сами индивидуальные предприниматели (когда платят за себя).

Цель таких сборов — формирование фондов выплат пенсий, больничных, пособий по рождению ребёнка, а также оплаты медицинских услуг. Так как в течение фактически всей жизни граждане уплачивают эти взносы, называть пенсию «государственной», а медицину «бесплатной» не совсем корректно.

Плательщики страховых взносов названы в 419 статье НК РФ

Обратите внимание, несмотря на то, что выплаты в ФСС, ФОМС и пенсии не относятся к налогам, их регулирует Налоговый кодекс. К плательщикам по факту относятся все граждане:

- граждане России — физические лица;

- индивидуальные предприниматели;

- организации;

- лица, производящие выплаты другим гражданам.

Отчисления в ПФР, ФОМС и ФСС за работника делает работодатель, а ИП платят сами за себя

Граждане, работающие по трудовому договору, не платят взносы самостоятельно. За них это делает работодатель, используя при этом их или собственные средства (мнения по этому вопросу расходятся). Проще говоря, вычитает из возможной оплаты или расходует часть своего заработка. Безработные люди не платят. Страховые взносы работодателей также обязательны, как налоги, потому что стратегически важны для государства.

Тарифы

Страховые выплаты индивидуальных предпринимателей и физических лиц отличаются. ИП платят фиксированные суммы, а граждане — процент от дохода. Размер отчислений в пенсионный фонд отличается по аналогичному принципу: у работников процент от зарплаты, у предпринимателей — одинаковая сумма + дополнительный взнос. Учредители ООО не являются плательщиками страховых взносов.

Куда и сколько платят ИП:

- в ПФР — 26 545 рублей в год + 1% от дохода свыше 300 тысяч;

- на медицинское страхование — 5 840 рублей в год;

- отчисления в ФСС — добровольно.

Что платят граждане:

- накопления в ПФР — 22% зарплаты ежемесячно;

- взносы в ФОМС — 5,1% зарплаты ежемесячно;

- взносы в ФСС — 2,9% зарплаты, ежемесячно.

Для граждан отчисления в фонд социального страхования обязательны, так как из них формируются пособия по листам нетрудоспособности и для отпуска по беременности и родам, уходу за ребёнком. ИП вправе не платить в ФСС за себя, но обязательно должен вносить деньги за каждого своего сотрудника.

Отдельные категории налогоплательщиков имеют льготы при начислении пенсионных и страховых выплат. В частности, 20% в ПФР и 0% в ФОМС и в фонд социального страхования платят:

- организации и предприниматели на упрощённом налогообложении (по отдельным направлениям деятельности, утвержденным региональной властью);

- аптеки на ЕНВД;

- предприниматели на патентном налогообложении (кроме торговли, общественного питания и аренды);

- некоммерческие организации на упрощённом налоговом режиме.

Суммы, не подлежащие обложению

Обложение страховыми взносами касается доходов граждан и предпринимателей. Доходами в таком случае являются зарплаты и прибыль от бизнеса. Не каждая сумма, которую получает гражданин, облагается страховыми взносами. Такими выплатами не облагаются:

- государственные пособия;

- компенсации за ущерб здоровью;

- компенсация расходов на обучение или профессиональную переподготовку;

- материальная помощь после стихийных бедствий и ЧС;

- материальная помощь от работодателя, до 4 тысяч в год.

Всего на страховые выплаты уходит 30% от зарплаты гражданина

Взносы на страхование от травматизма

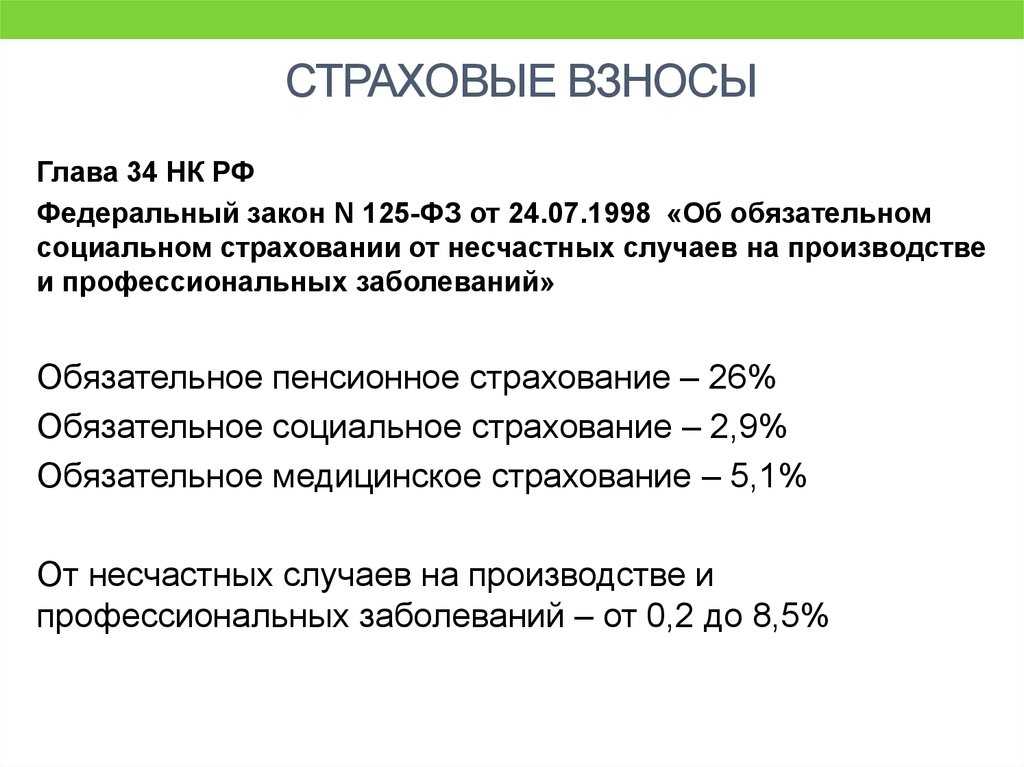

Помимо взносов по единому тарифу, компании обязаны платить отчисления на страхование работников от травматизма. Тарифы этих взносов утверждаются ежегодно отдельным законом. В 2023 году действует закон от 19.12.2022 № 517-ФЗ, в соответствии с которым применяются тарифы, установленные ещë в 2005 году в ст. 1 закона № 179-ФЗ. Тариф зависит от класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности компании.

Таблица 4. Тарифы взносов на травматизм в зависимости от классов профессионального риска

| Класс | Размер тарифа в % | Класс | Размер тарифа в % |

|---|---|---|---|

|

I |

0,2 |

XVII |

2,1 |

|

II |

0,3 |

XVIII |

2,3 |

|

III |

0,4 |

XIX |

2,5 |

|

IV |

0,5 |

XX |

2,8 |

|

V |

0,6 |

XXI |

3,1 |

|

VI |

0,7 |

XXII |

3,4 |

|

VII |

0,8 |

XXIII |

3,7 |

|

VIII |

0,9 |

XXIV |

4,1 |

|

IX |

1 |

XXV |

4,5 |

|

X |

1,1 |

XXVI |

5 |

|

XI |

1,2 |

XXVII |

5,5 |

|

XII |

1,3 |

XXVIII |

6,1 |

|

XIII |

1,4 |

XXIX |

6,7 |

|

XIV |

1,5 |

XXX |

7,4 |

|

XV |

1,7 |

XXXI |

8,1 |

|

XVI |

1,9 |

XXXII |

8,5 |

ИП с выплат инвалидам I, II и III групп делает страховые отчисления по ставке 60% от установленного для своего класса тарифа.