Кого включать в сведения

В отчёт включают всех сотрудников

Причём неважно, по какому договору они работают: трудовому или ГПХ.. Исключение — самозанятые, работающие с организацией по договору ГПХ, которые сами платят страховые взносы

Включить их в отчёт нужно, если самозанятый не выдал чек работодателю до конца отчётного периода. Плательщик также добавляет самозанятого в сведения, если он работал в компании по трудовому договору, и с момента его увольнения не прошло двух лет. В этом случае не самозанятый, а компания платит взносы, и его сведения включают в отчёт.

Исключение — самозанятые, работающие с организацией по договору ГПХ, которые сами платят страховые взносы. Включить их в отчёт нужно, если самозанятый не выдал чек работодателю до конца отчётного периода. Плательщик также добавляет самозанятого в сведения, если он работал в компании по трудовому договору, и с момента его увольнения не прошло двух лет. В этом случае не самозанятый, а компания платит взносы, и его сведения включают в отчёт.

Сотрудников, в пользу которых не были начислены взносы, также включают в отчёт, а вместо суммы выплат проставляют нули.

Уточнение данных

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

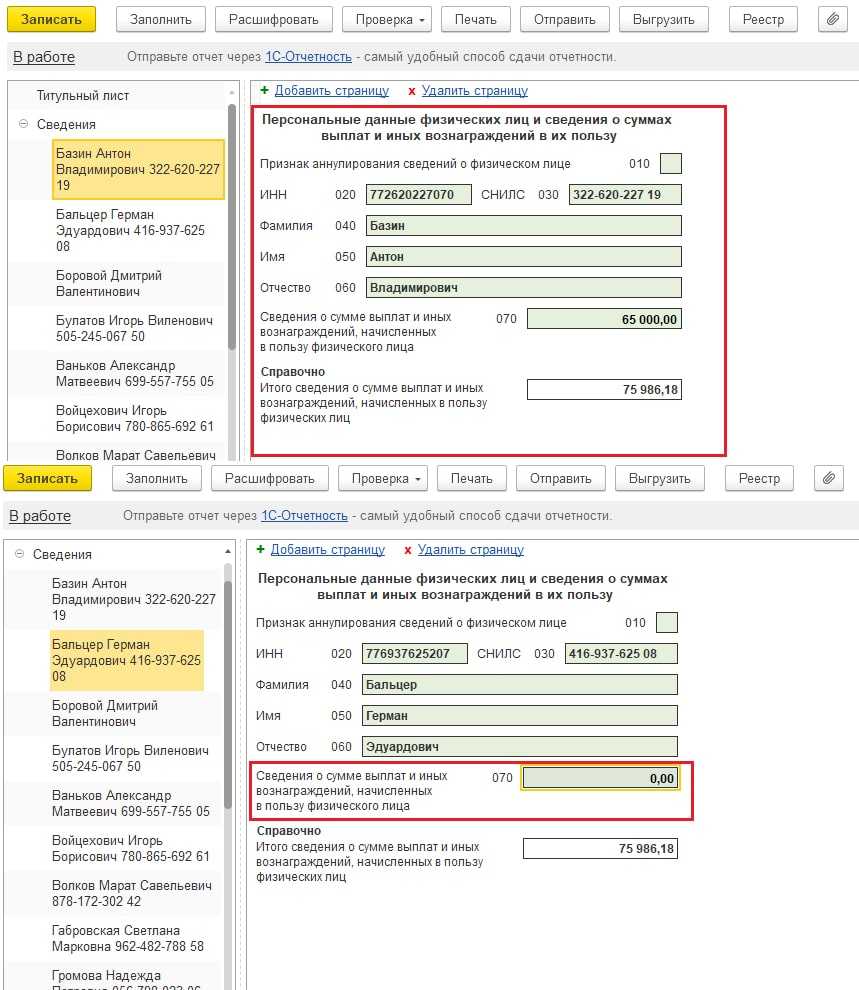

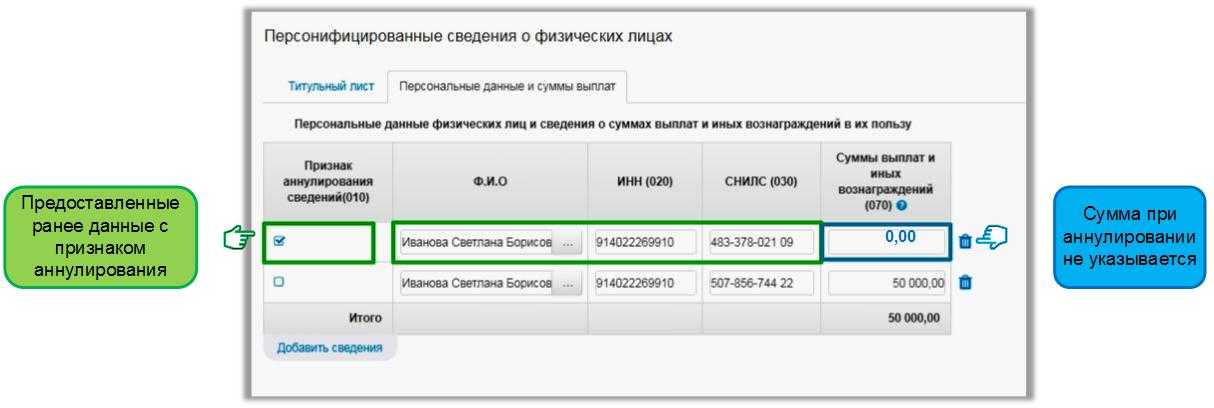

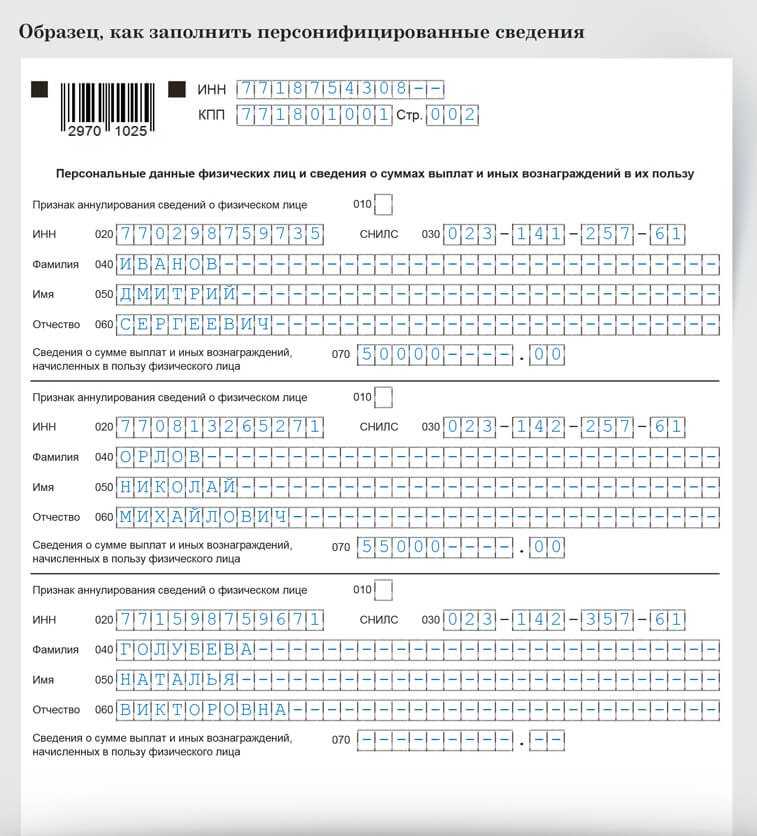

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.

Таблица сроков сдачи отчетов в ПФР

Ниже приведены сроки сдачи отчетов в Пенсионный фонд Российской Федерации (ПФР) на 2024 год:

| Отчет | Срок сдачи |

|---|---|

| Отчет о начисленных заработных плат | 31 января |

| Отчет о стаже и заработной плате | 31 марта |

| Отчет о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование | 30 апреля |

| Квартальный отчет о суммах начисленных и уплаченных страховых взносов на обязательное пенсионное страхование | 15 числа последнего месяца квартала (до 15 января, 15 апреля, 15 июля, 15 октября) |

| Отчет о суммах начисленных и уплаченных страховых взносов на обязательное медицинское страхование | 31 мая |

| Отчет о суммах начисленных и уплаченных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 31 мая |

| Отчет о перечисленных суммах страховых взносов на обязательное пенсионное страхование | 15 числа последнего месяца (до 15 февраля, 15 мая, 15 августа, 15 ноября) |

| Отчет о перечисленных суммах страховых взносов на обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 15 числа последнего месяца (до 15 июня, 15 сентября, 15 декабря) |

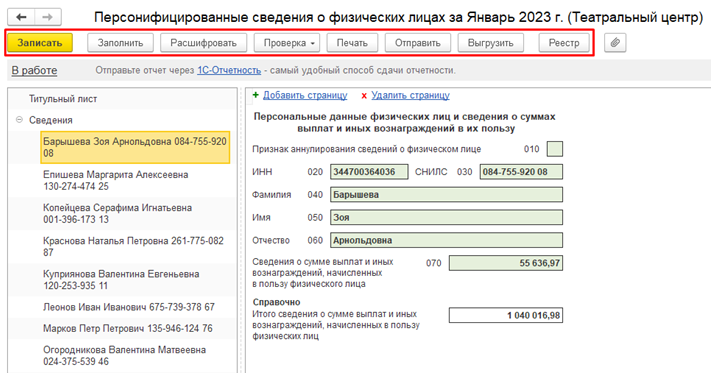

Персонифицированные сведения о физических лицах в «1С:Зарплате и управлении персоналом 8» ред. 3

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Таблица сроков и инструкция по сдаче отчетности

В таблице ниже приведены сроки и порядок сдачи отчетности в Пенсионный фонд России (ПФР) в 2024 году:

| Отчетный период | Вид отчетности | Срок сдачи | Примечания |

|---|---|---|---|

| Январь-Февраль | Отчет по застрахованным лицам | до 15 марта | Необходимо предоставить информацию о застрахованных лицах в предыдущем году |

| Январь-Декабрь | Квартальный отчет по начисленным и выплаченным страховым взносам | до 15 числа месяца, следующего за отчетным | Отчеты нужно подавать каждый квартал |

| Январь-Декабрь | Отчет по размеру прожиточного минимума | до 1 марта следующего года | Необходимо предоставить информацию о размере прожиточного минимума для пенсионных расчетов |

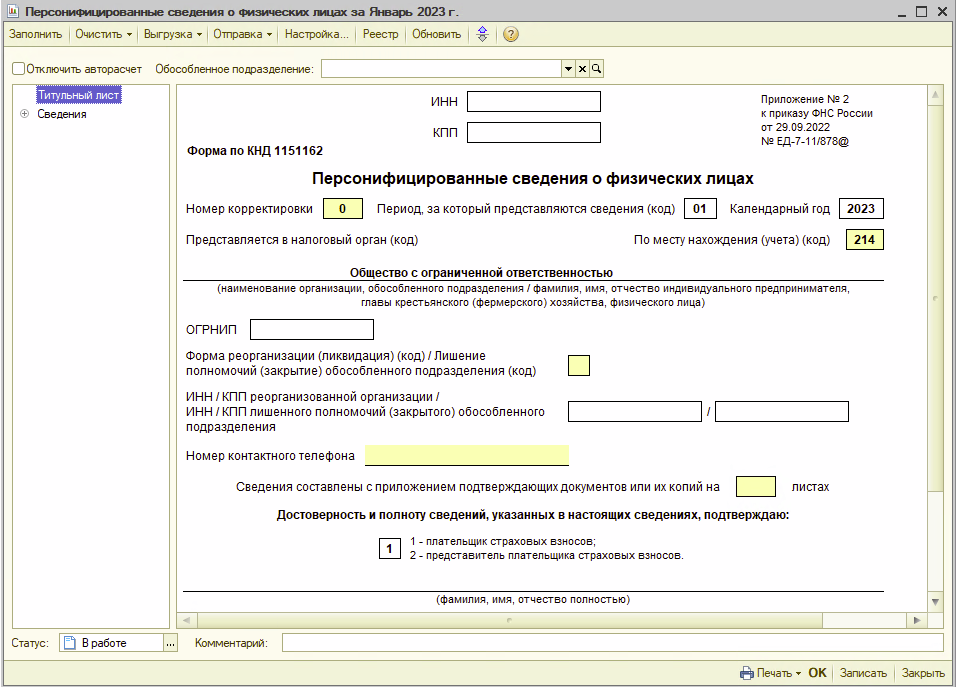

Как заполнить персонифицированные сведения

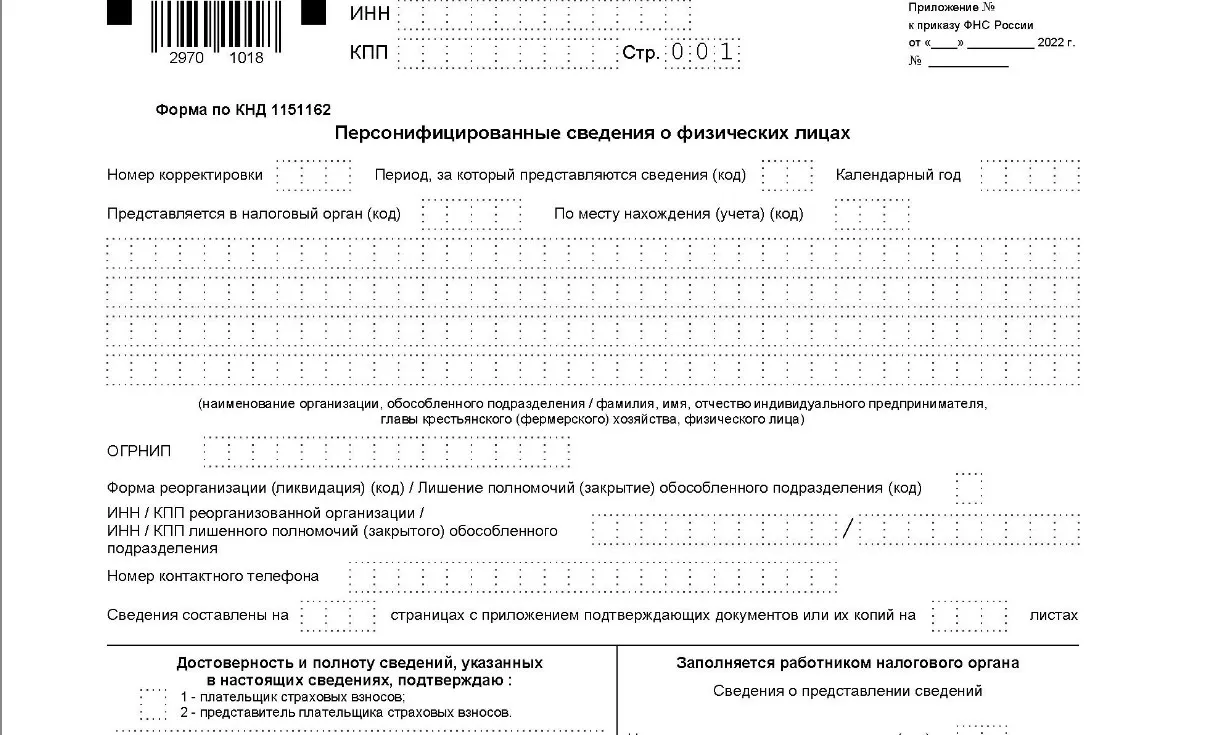

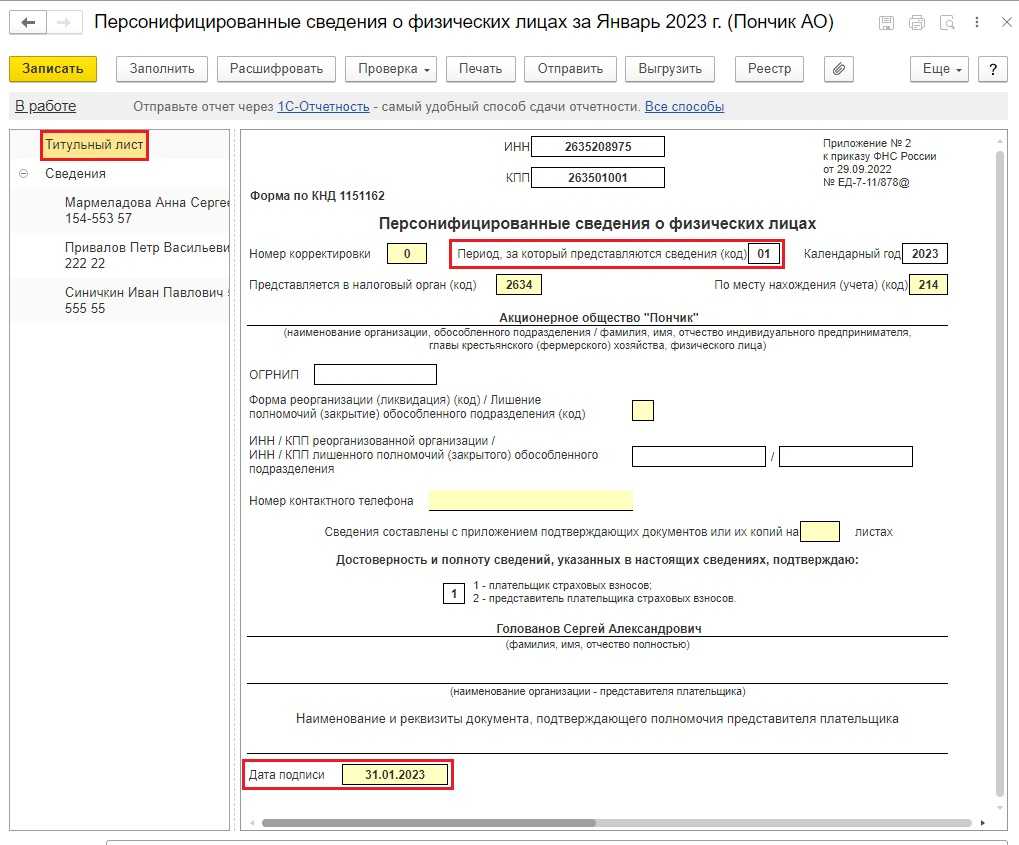

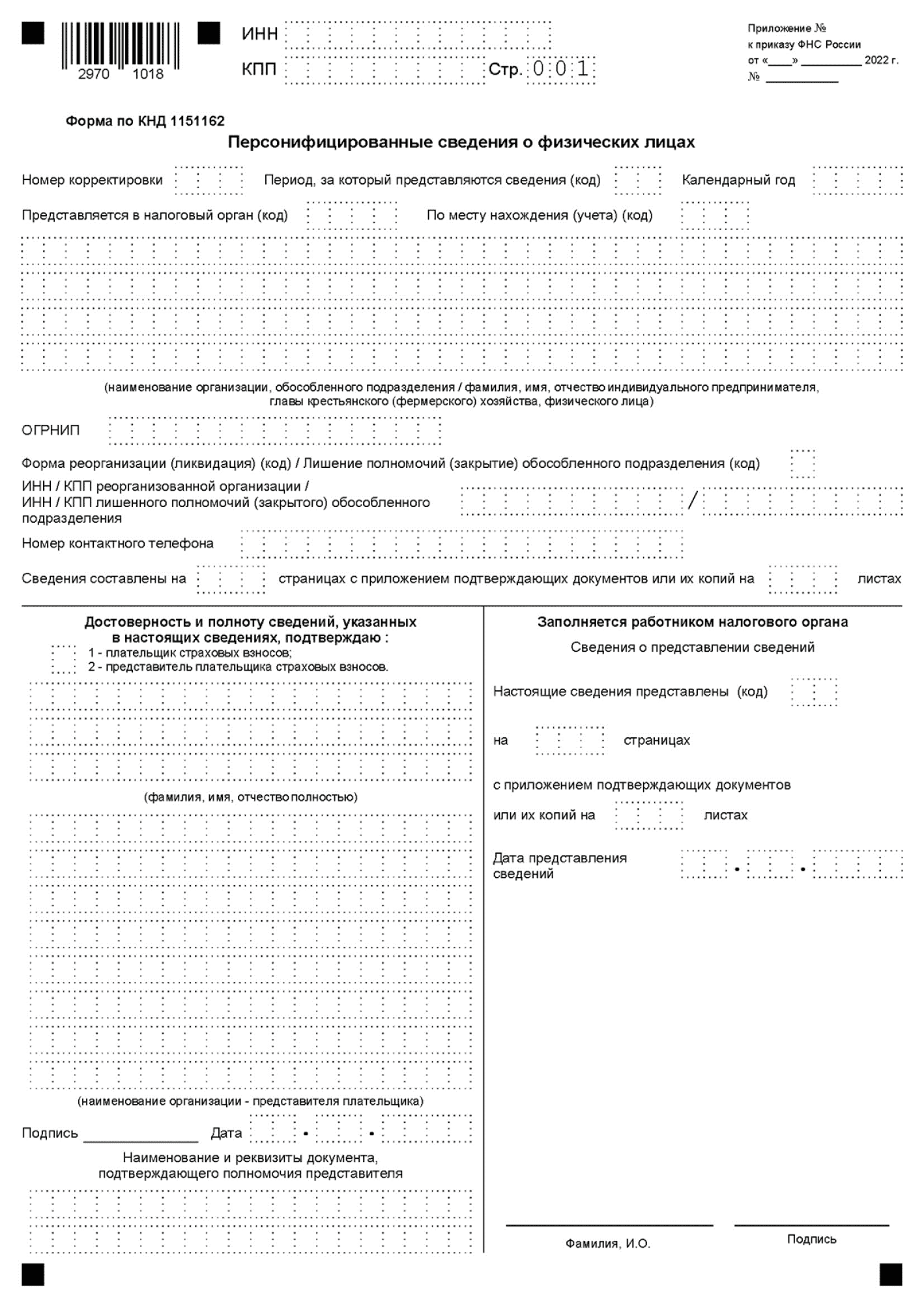

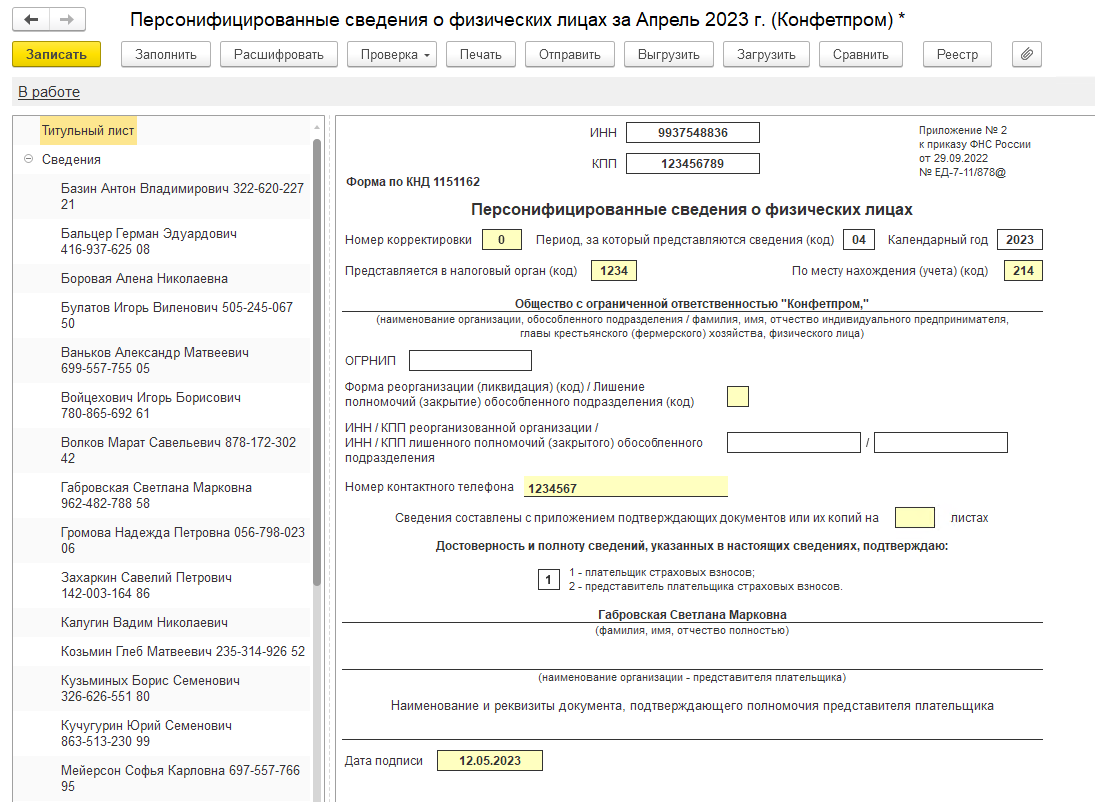

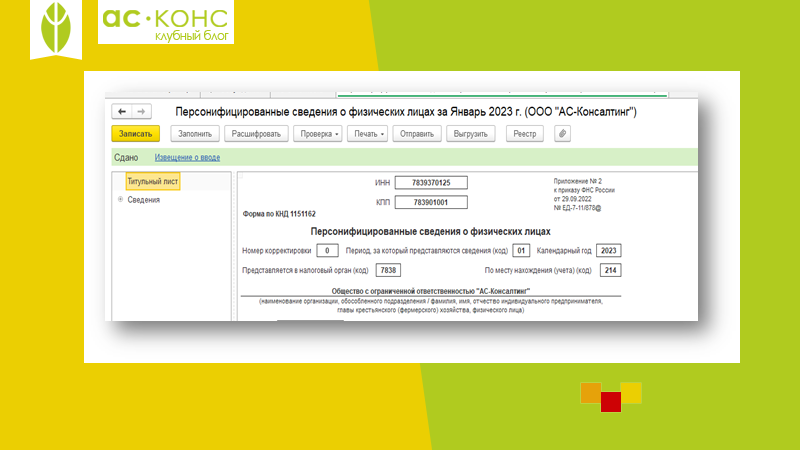

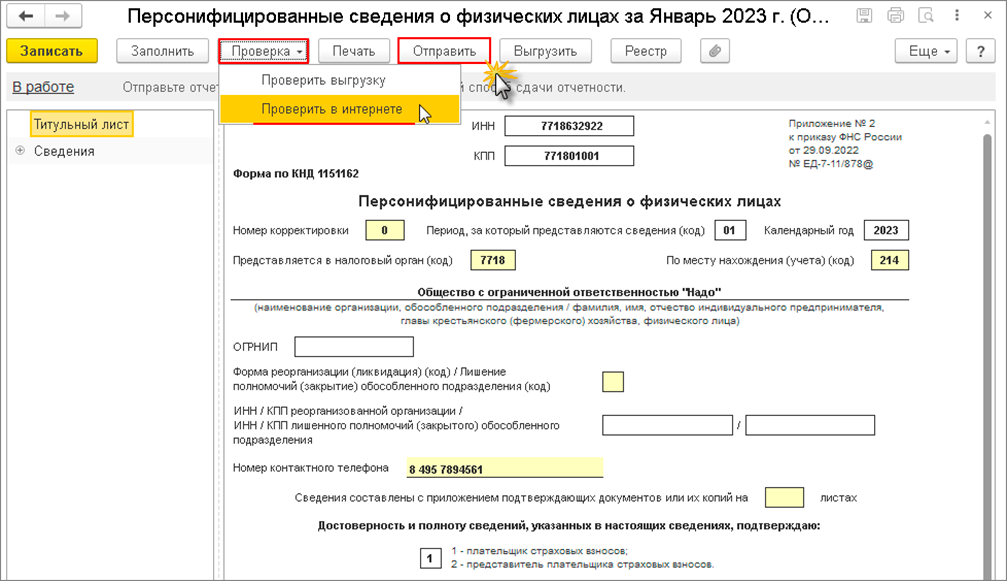

Документ состоит из титульного листа и страниц с информацией о сотрудниках и выплатах. Форма и порядок заполнения отчёта отражены в приказе ФНС № ЕД-7-11/878@.

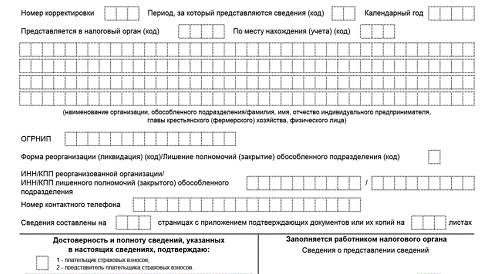

Как заполнить титульный лист. На листе указываются:

-

ИНН и КПП компании, причём они проставляются на каждой последующей странице.

-

Номер корректировки: «0», если сведения подаются в первый раз, «1», «2» и т.д. указывают при подаче корректировочных документов.

-

Код периода, за который отчитывается плательщик.

-

Отчётный год.

-

Коды налогового органа и место нахождения.

-

Сведения о плательщике: ФИО предпринимателя или главы хозяйства, наименование компании. ИП также указывают ОГРНИП.

Далее проставляется код «1», если документ предоставляет сам плательщик взносов, либо «2», если сведения сдает его представитель. Ниже отражается информация о плательщике или его представителе.

Как заполнить информацию о сотрудниках. На последующих листах указываются персональные сведения каждого сотрудника:

-

фамилия, имя, отчество;

-

ИНН;

-

СНИЛС;

-

выплаты в пользу сотрудника в отчётном месяце; если выплат не было, проставляют нули.

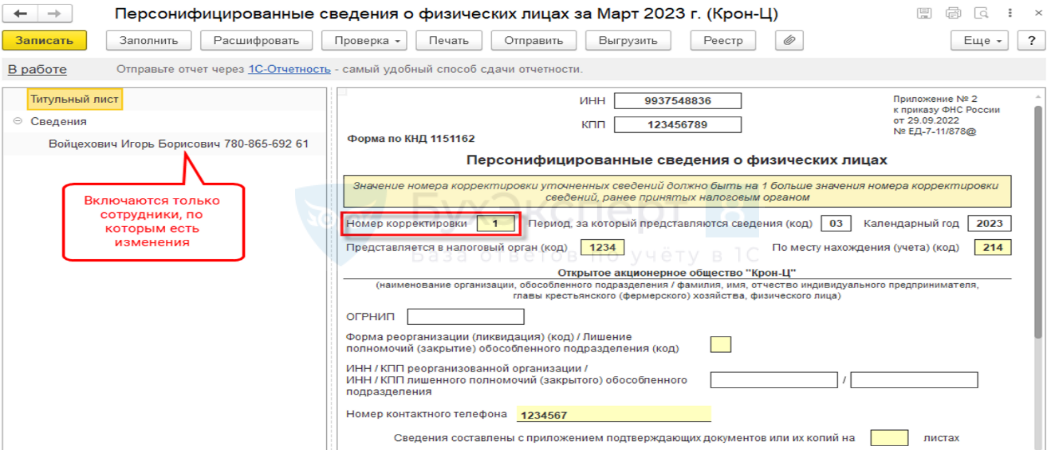

Строку 010 оставляют пустой при первичной подаче сведений. Если подаётся корректировочный документ и нужно аннулировать сведения конкретного сотрудника, в строке проставляется код «1».

Пример заполнения персонифицированного отчета

Пример: ООО «ОМЕГА» произвело выплаты в январе 2024 года доходы штатным сотрудникам и лицам, заключившим ГПД:

Валеев ранее не состоял в штате ООО «ОМЕГА», подписал договор на производство ремонтно-строительных работ и предоставил чек. Доходы всех этих лиц попадут в персонифицированные сведения. Все эти физические лица попадут в отчет за январь 2024 года. Сведения нужно подать не позже 26 февраля, так как 25 февраля – воскресенье. |

Порядок заполнения

Отчет состоит из титульного листа и части с персональными данными физлиц и сведениями о их доходах. Порядок его заполнения утвержден приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

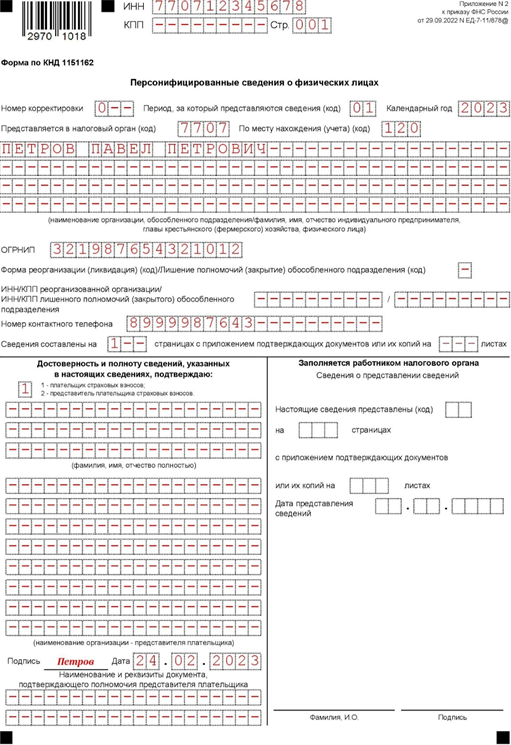

Титульный лист

Правила его заполнения абсолютно стандартные:

- Укажите ИНН и КПП в соответствии со свидетельством о постановке на учет. Предприниматели КПП не указывают.

- Для первичных сведений проставьте код «0–», для корректировок «1–», «2–» и так далее по порядку.

- Период, за который представляется отчет, заполняется кодом из приложения № 3 к порядку. В стандартном случае это просто номер месяца, но для реорганизации, ликвидации и снятия с учета ИП (главы КФХ) коды отличаются.

- Укажите отчетный год — 2023.

- Укажите код налогового органа, в который подаете отчет.

- В поле «По месту нахождения (учета)» укажите код из приложения № 4 к порядку.

- Впишите наименование вашей организации, обособленного подразделения (при наличии) или ФИО физлица.

- Впишите ОГРНИП — это поле предусмотрено только для ИП/главы КФХ. Узнать код можно по листу записи в ЕГРИП.

- Если в отчетном периоде организация была реорганизована, ликвидирована или ее обособленное подразделение было закрыто или лишено полномочий, заполните соответствующую строку, указав код из приложения № 2 к порядку.

- Укажите номер телефона и количество страниц в форме, а также количество листов подтверждающих документов.

- В разделе «Достоверность и полноту сведений, указанных в настоящих сведениях, подтверждаю» укажите код «1», если сведения представляет плательщик, и код «2» — если их подает уполномоченный представитель. Далее впишите ФИО, поставьте подпись и дату.

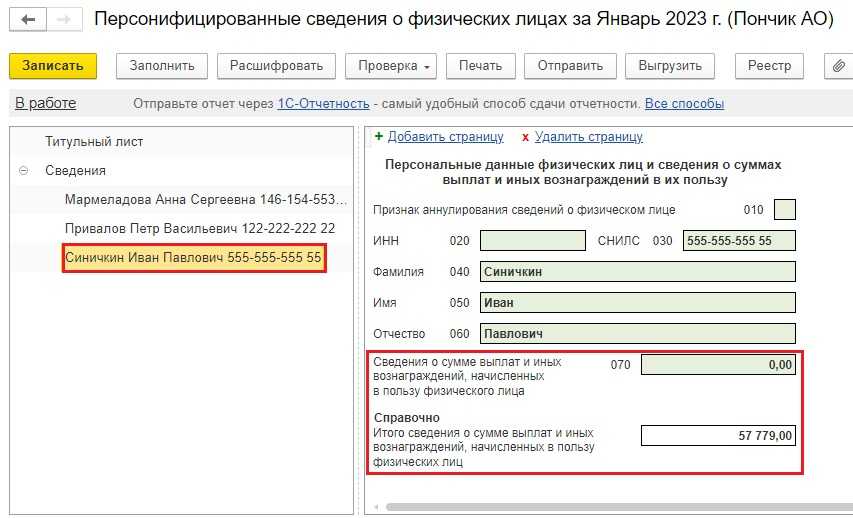

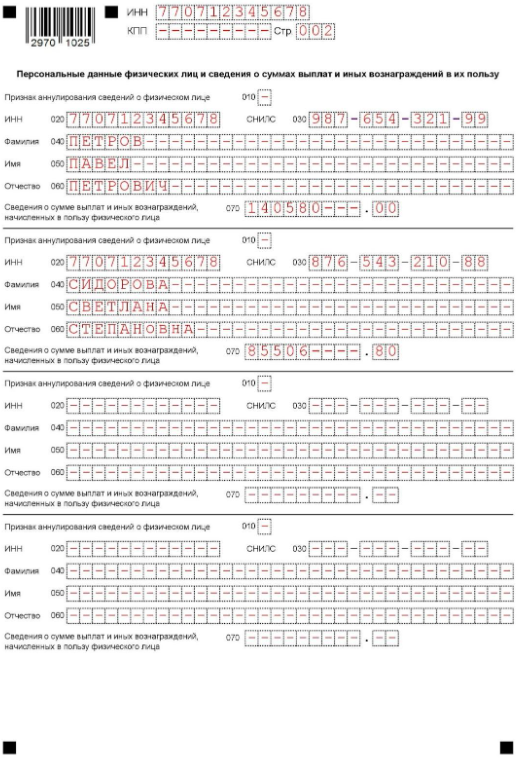

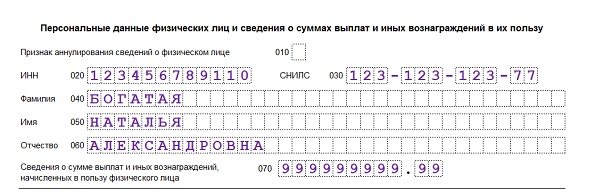

Персональные данные и сведения о выплатах

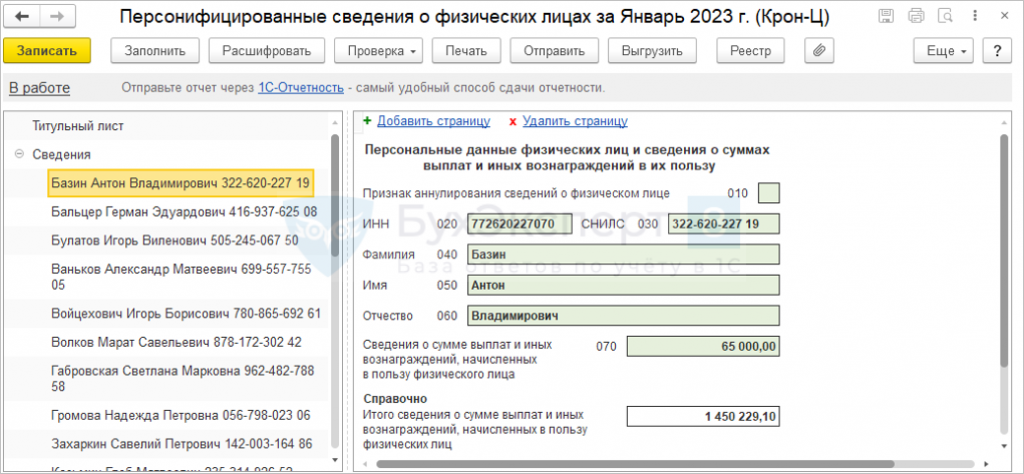

Этот раздел нужно заполнить на каждое застрахованное лицо, которое числилось в отчетном периоде. По нему указывают ИНН, ФИО, СНИЛС и сумму выплат, начисленных в его пользу в отчетном месяце. В строке 070 указывается сумма выплат и иных вознаграждений, начисленных в пользу лица за отчетный месяц

Впишите сумму в рублях и копейках. В строку включаются все суммы выплат и вознаграждений, которые входят в объект обложения страховыми взносами, а не база для исчисления страховых взносов, то есть порядок заполнения строки 070 аналогичен порядку заполнения строки 140 раздела 3 РСВ. Обратите внимание, что указывать доходы нужно в сумме до удержания НДФЛ.

Что такое персонифицированные сведения о физических лицах

Персонифицированные сведения о физических лицах — новая форма отчётности, которую с 2023 г. ежемесячно сдают в ИФНС. В первый раз сведения надо сдать за январь 2023 г. Сведения подавайте на всех работников, числившихся у вас в отчетном месяце по трудовому договору или работавших по ГПД, включая тех, кто в нем уволился, и тех, у кого не было выплат. Исключение — самозанятые, их в отчёт не включайте. На 11 и более человек сведения сдают в электронном виде. В отчёт включают персональные данные каждого физлица и сумму выплат (строка 070), начисленных ему за истекший месяц, как облагаемых, так и не облагаемых взносами. Если в текущем месяце выплат не было, заполните на работника только строки 020 — 060.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

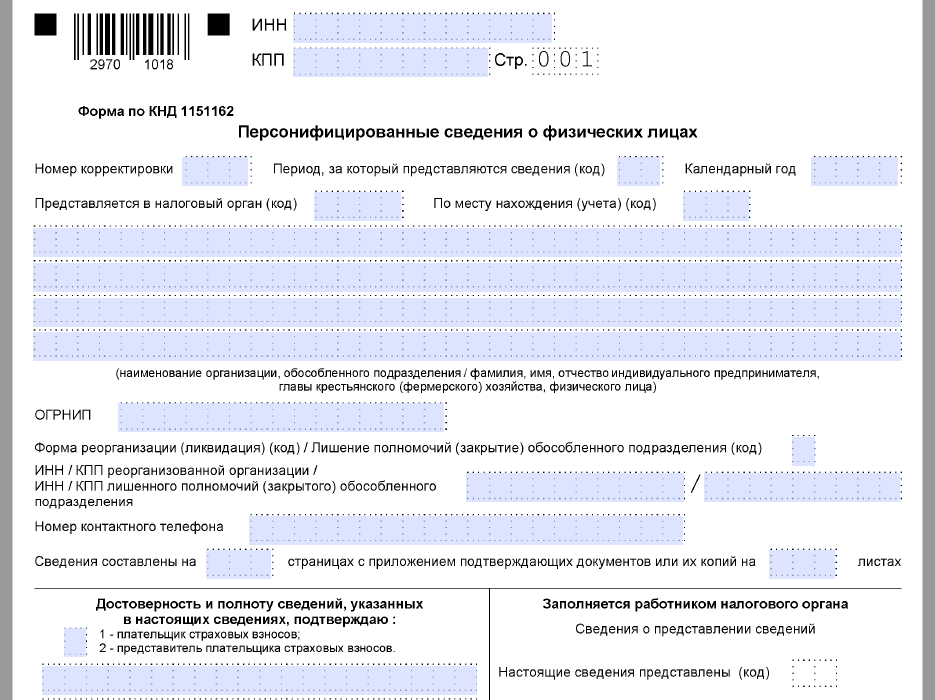

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

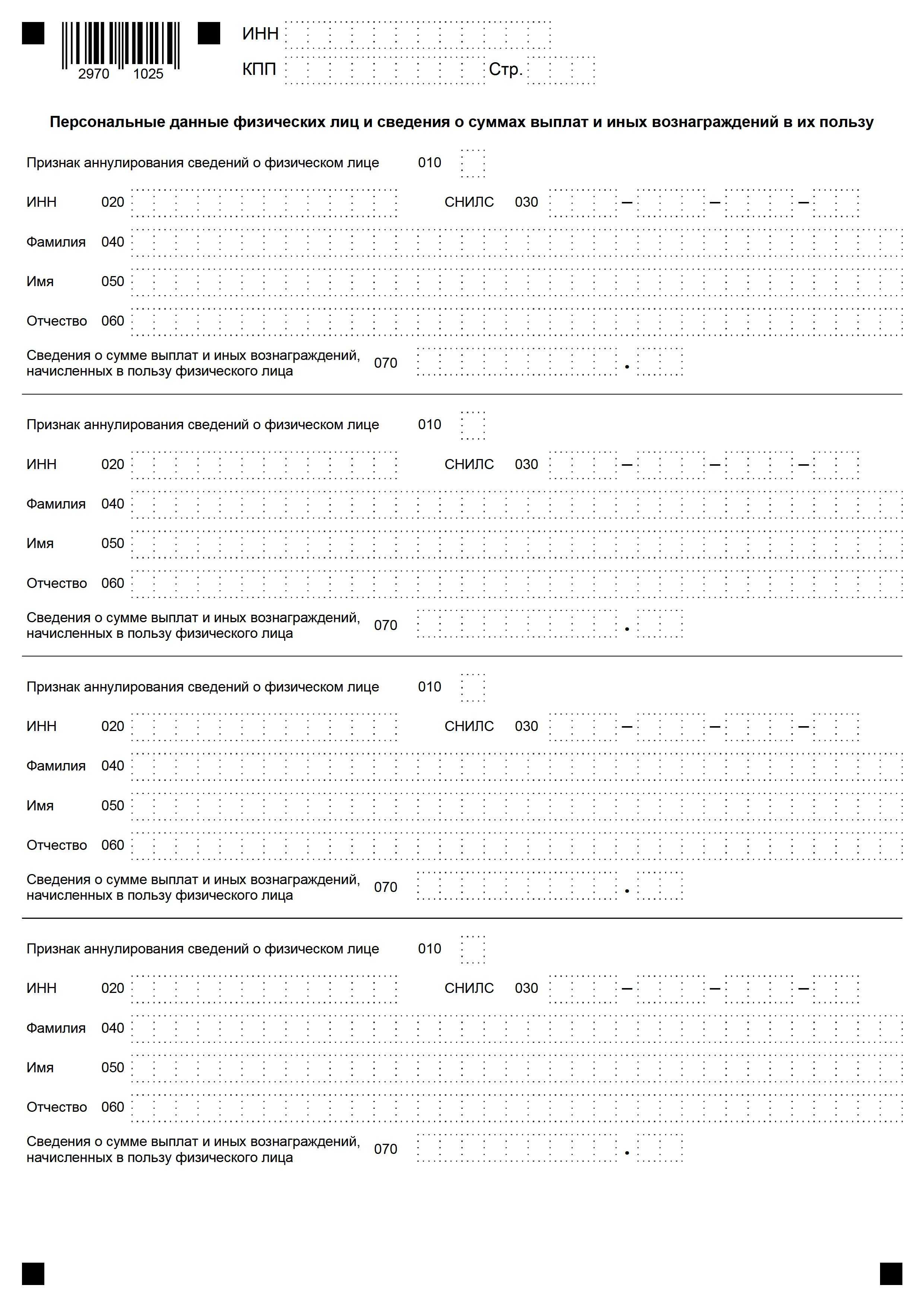

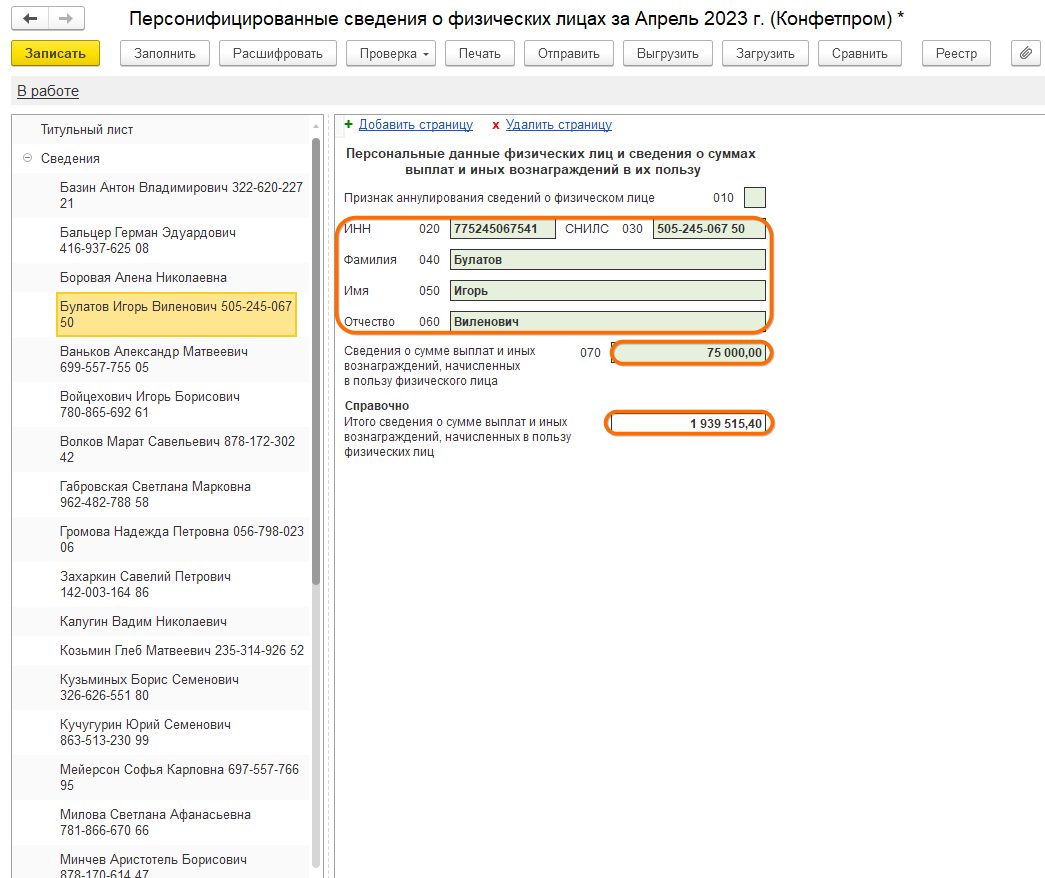

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |

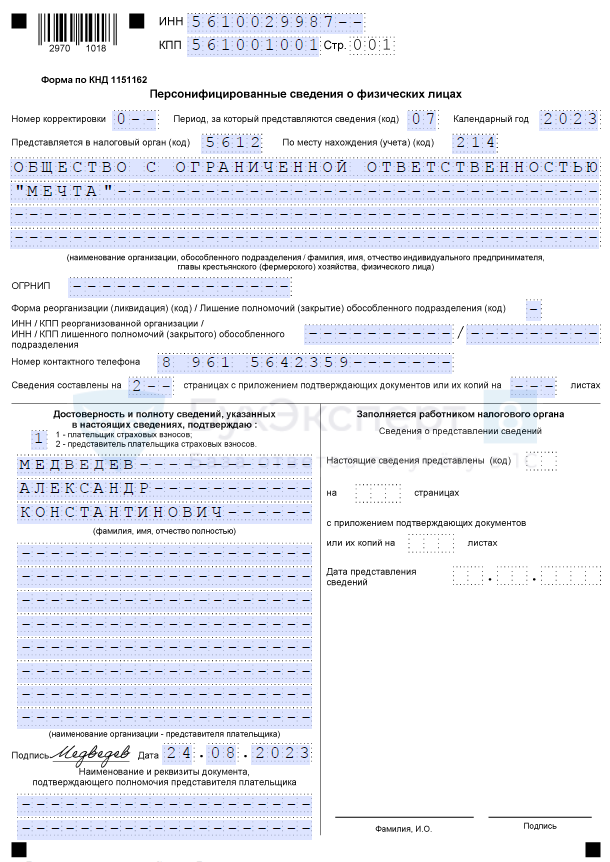

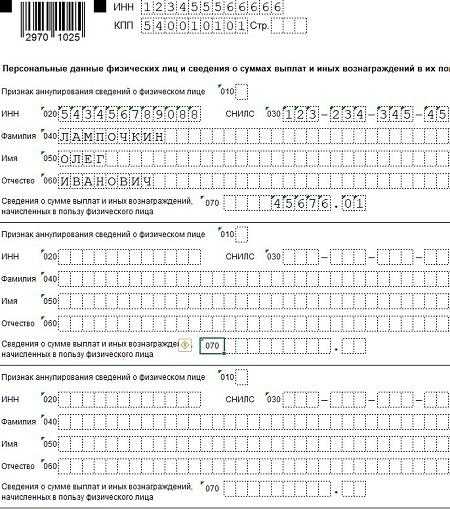

Отчёт персонифицированные сведения о физлицах за сентябрь 2023 года: образец

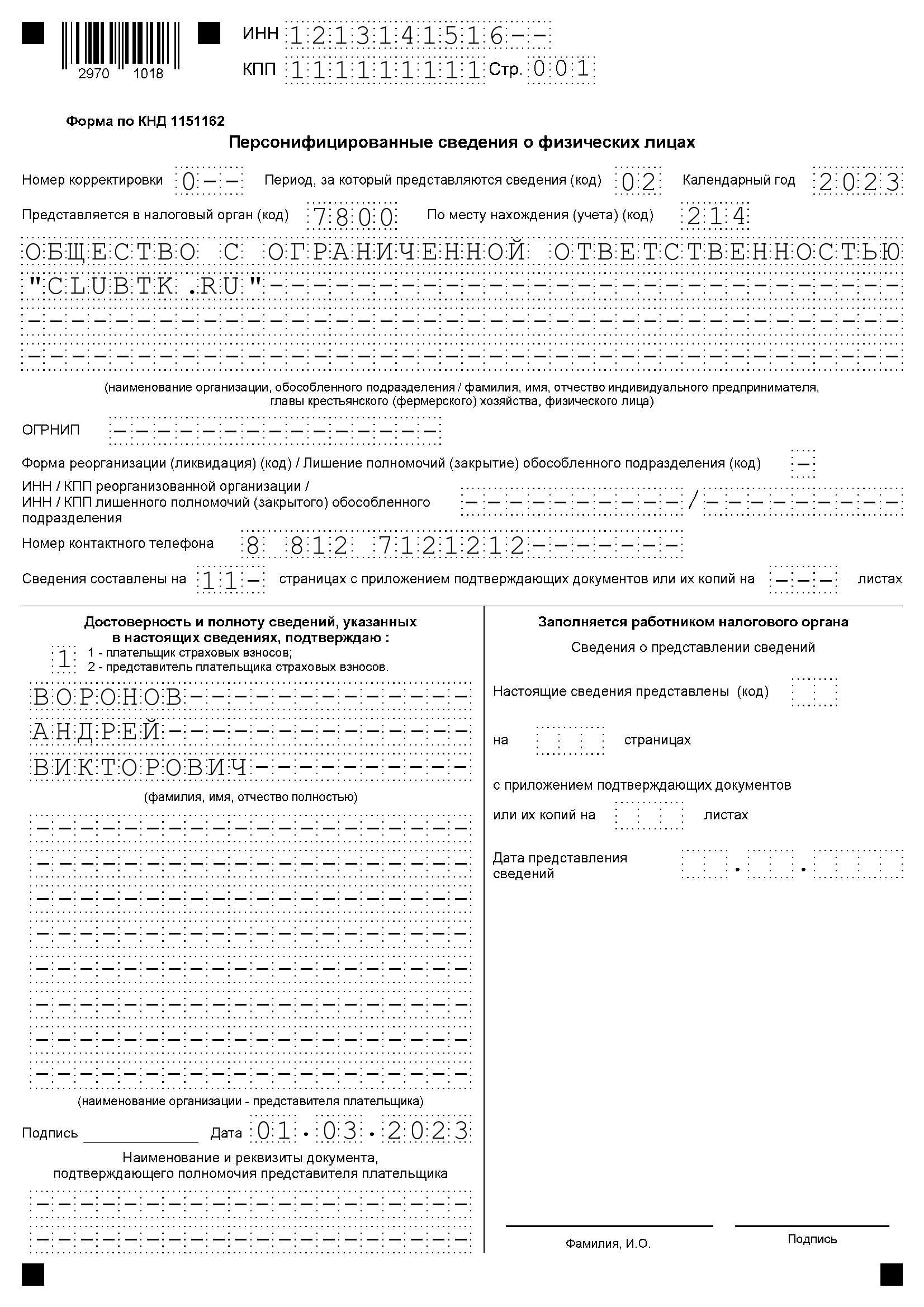

Бланк отчёта утверждён приказом ФНС от 29.09.2022 №ЕД-7-11/878@ и включает в себя титульный лист и непосредственно данные о физлицах. Пример заполнения персонифицированных сведений о физических лицах представлен ниже:

Титульный лист

Бланк отчёта персонифицированные сведения о физических лицах — титульный лист

Бланк отчёта персонифицированные сведения о физических лицах — титульный лист

Правила и порядок оформления те же самые, что и для других налоговых отчётов:

- ставится ИНН и КПП организации (для ИП только ИНН) в верхней части каждого листа;

- номер корректировки 0 — — для первоначального отчёта;

- код периода — это номер месяца, для января — 01, февраля 02, для марта 03, для апреля 04 и т.д. При реорганизации ООО или ликивидации ИП коды ставятся другие (смотреть в к Порядку заполнения приказа ФНС №ЕД-7-11/878@);

- пишется отчётный год (2023);

- указывается четырёхзначный код ИФНС, куда подаются сведения;

- в поле «по месту нахождения» вставить трёхзначный код из к Порядку заполнения приказа ФНС №ЕД-7-11/878@;

- далее идёт наименование ООО или ФИО физлица (ИП);

- ставится ОГРНИП (только для ИП);

- следующие поля (ИНН/КПП реорганизационного ООО, лишённого полномочий обособленного подразделения) заполняются только при соответствующих ситуациях;

- далее пишется номер телефона организации или ИП;

- количество страниц в отчёте и число листов приложений к нему (при наличии);

- в разделе о достоверности сведений нужно поставить код 1, если отчёт подаёт сам страхователь в лице руководителя, и 2 — когда отчёт отправляет представитель по доверенности;

- потом указывается ФИО руководителя (представителя), ставится подпись и дата. Печать — при наличии

Бумажный вариант сведений заполняют ручкой чёрного, синего или фиолетового цвета, заглавными буквами, помарки или исправления не допускаются. Поля без информации оставляют пустыми.

При оформлении отчёта в текстовом редакторе используется шрифт Courier New размером 18. В пустых полях ставятся прочерки. Заполнение начинается с крайней левой клетки.

Персональные данные и сведения о выплатах

Ежемесячный отчёт “Персонифицированные сведения о физических лицах”— основной раздел

Ежемесячный отчёт “Персонифицированные сведения о физических лицах”— основной раздел

На каждого отдельного человека нужно заполнить свой раздел с персональными данными. На странице также ставится ИНН и КПП организации или ИНН предпринимателя. Строка 010 пропускается, если отчёт подаётся первоначально.

Последовательно нужно заполнить:

- ИНН застрахованного лица (строка 020);

- СНИЛС (030);

- его фамилию (040);

- имя (050);

- отчество (060);

- сумму выплат и доходов которые были начислены ему в отчётном месяце (070) — в рублях и копейках.Она потом попадёт в строку 140 квартального РСВ. Суммы проставляются с учётом НДФЛ.

Строку 070 заполнять не нужно, если выплат и доходов в отчётном месяце не было (например, если учредитель и директор ООО в одном лице зарплату себе не начисляет).

Порядок заполнения новой формы персонифицированных сведений о физлицах

Бланк Сведений состоит из двух листов — титульного и основного (в котором содержатся все необходимые сведения). Заполнение листов вполне стандартное — вверху каждой страницы организациям нужно указать ИНН и КПП. ИП вставляют только ИНН. Номер страницы пишется в формате 001 и далее по порядку.

Образец формы персонифицированных сведений о физических лицах представлен ниже.

Титульный лист

При первой подаче сведений ставится код “0—”, при корректировках “1—”, “2—” и.т д. Код периода за который предоставляется отчёт: 01 — за январь, 02 — за февраль, и так далее по порядку. Если идёт реорганизация, ликвидация ООО или снятие с учёта ИП, коды будут другими. Их можно посмотреть в приложения №3 Порядка заполнения персонифицированных сведений о физических лицах (приложение №4 к приказу ФНС России №Е-Д-7-11/878@).

Далее пишется отчётный год (2023) и четырёхзначный код налоговой инспекции, куда подаётся отчёт. Код места нахождения (учёта) нужно взять из приложения № 4 ”Порядка заполнения…”. Например, 120 — по месту жительства ИП.

Далее вписывается наименование организации или ФИО физического лица.

ОГРНИП заполняют только индивидуальные предприниматели или главы КФХ.

Следующие два поля нужно заполнить только при реорганизации, ликвидации юрлица, снятия с учёта ИП в отчётном месяце. Данные взять из приложения № 2 ”Порядка заполнения…”.

Потом ставится номер телефона заявителя и количество страниц отчёта, и, отдельно, — подтверждающих документов.

В разделе по достоверности сведений нужно поставить код 1, если данные подаёт сам плательщик, и 2 — при подаче уполномоченным представителем. Потом указываются ФИО, дата заполняется, и ставится подпись ответственного лица.

Требования к заполнению остаются те же самые:

- в электронной форме пишутся заглавные буквы и цифры шрифтом Courier New размером 18. В пустых ячейках ставить прочерки. Цифровые значения нужно начинать писать с крайней левой клетки;

- в бумажной форме заполнение производить ручкой синего, чёрного или фиолетового цвета заглавными буквами, без помарок и исправлений.

Форма персонифицированных сведений о физических лицах: титульный лист

Персональные данные и сведения о выплатах

Этот лист отчёта содержит 4 блока со строками от 010 до 070. Каждый блок заполняется на отдельное застрахованное лицо. В одном листе могут содержаться сведения о 4 физических лицах. Соответственно, если их больше, нужно формировать дополнительные листы.

Персональные сведения те же самые, что и в отчёте СЗВ-М, — ИНН, СНИЛС,ФИО. Строку 010 нужно заполнить, только если аннулировать ранее поданные сведения о человеке (в этом случае ставится в строке 010 ставится “1”, а в строке 070 прочерк).

В строке 070 нужно указать общую сумму вознаграждений физлица за отчётный период (соответствует строке 140 текущей формы РСВ).

Лист с персональными данными о физических лицах

Как указать информацию в отчете

Куда и когда сдавать

Если СЗВ-М сдавали в ПФР, то персонифицированные сведения нужно сдавать в налоговую, которая самостоятельно перенаправлять их в Социальный фонд. Отчёт подается в отделение ФНС по адресу проживания ИП или физического лица, либо по адресу организации.

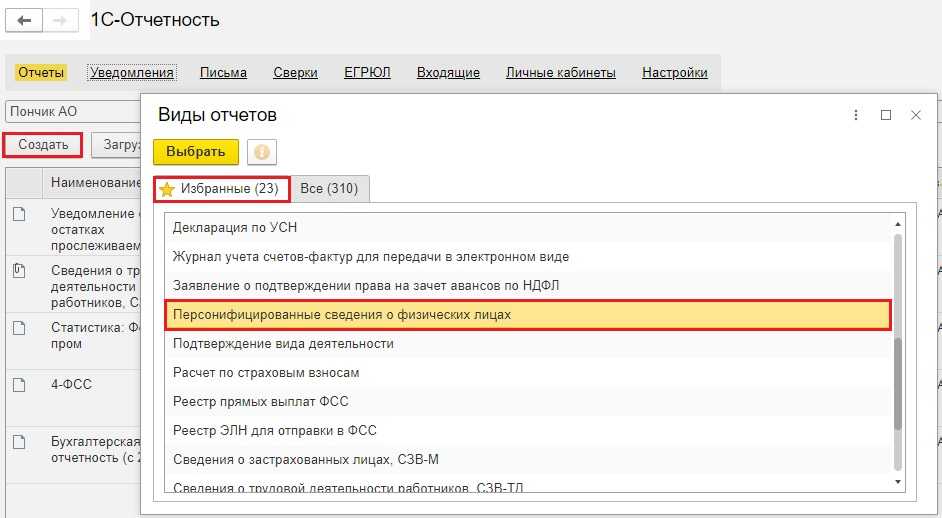

Если в штате более 10 сотрудников, документ сдаётся в электронном виде, если меньше — сведения можно подать как в бумажном, так и в электронном виде. Электронный отчёт можно автоматически сформировать в 1С:Бухгалтерии и отправить его в налоговую с помощью сервиса 1С-Отчетность.

Сроки сдачи

Сведения подаются каждый месяц до 25-го числа, в документе отражаются выплаты за прошлый месяц. Срок может быть перенесён из-за праздничных и выходных дней.

Пенсионное удостоверение для работодателя

Пенсионное удостоверение для работодателя должно содержать следующую информацию:

- Наименование организации — полное наименование организации, включая реквизиты (ОГРН, ИНН, КПП).

- Адрес организации — место нахождения организации.

- Фамилия, имя, отчество руководителя организации — полные персональные данные руководителя.

- Дата установления пенсионных отчислений — дата, с которой начинаются пенсионные отчисления в организации.

- Реквизиты счета в ПФР — реквизиты банковского счета организации в ПФР для зачисления пенсионных отчислений.

Пенсионное удостоверение для работодателя обычно требуется при проведении проверок со стороны ПФР и других контролирующих органов. Оно также может потребоваться при заключении договоров с партнерами или при решении различных организационных вопросов.

Важно отметить, что пенсионные отчисления должны быть уплачены в ПФР в установленные сроки. Несоблюдение этого требования может привести к наложению штрафных санкций и других негативных последствий для работодателя

Поэтому, будьте внимательны и своевременно сдавайте все необходимые отчеты в ПФР, включая пенсионное удостоверение для работодателя.

Кто обязан предоставлять персонифицированные сведения о физлицах

Как и ранее, новые сведения подаются работодателями и заказчиками, которые в отчётном месяце производили выплаты физлицам по:

- трудовым договорам;

- договорам ГПХ;

- авторским договорам;

- договорам отчуждения исключительных прав на результаты интеллектуальной деятельности;

- издательским лицензионным договорам;

- договорам о предоставлении прав использования результатов интеллектуальной деятельности.

Кто сдаёт персонифицированные сведения о физических лицах? Отправлять отчёт должны не только организации и ИП (в том числе иностранные), но и частнопрактикующие специалисты — нотариусы, адвокаты, детективы, и т.д. Более того, если частное лицо без статуса ИП нанимает работника, он тоже должен заполнить эту форму.

Представление персонифицированных сведений о физических лицах обязательно даже при отсутствии выплат по вышеуказанным договорам, если они продолжают действовать.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Как ИП с работниками заполнить форму персонифицированных сведений о физических лицах за январь 2023 г.

Чтобы представить персонифицированные сведения о работниках, заполните форму из Приложения N 2 к Приказу ФНС России от 29.09.2022 N ЕД-7-11/878@. Порядок ее заполнения приведен в Приложении N 4 к этому Приказу. На титульном листе укажите следующее:

- ИНН в соответствии с вашим свидетельством о постановке на учет в налоговом органе;

- код «120» в поле «По месту нахождения (учёта) (код)»;

- свои фамилию, имя, отчество (при наличии) полностью в соответствии с документом, удостоверяющим личность;

- ОГРНИП в соответствии с листом записи ЕГРИП.

Подпишите документ и проставьте дату его составления. В разделе «Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу» по каждому работнику заполните отдельный блок строк 010 — 070. Строку 010 при первичной подаче сведений не заполняйте. В строках 020 — 060 приведите персональные данные работника: ИНН (при наличии), СНИЛС, Ф.И.О. (как в документе, удостоверяющем личность). В строке 070 укажите сумму выплат (иных вознаграждений) в пользу этого физлица, начисленных за отчетный месяц. Если начислений не было, поставьте прочерк.

Периодичность и сроки отчётности в 2023 году

Подавать персонифицированные сведения о физлицах нужно с той же периодичностью, что и СЗВ-М. То есть 1 раз в месяц. А вот крайняя дата сдачи меняется – теперь это 25 число следующего месяца. Как обычно, если это число попадает на выходной или праздник, срок сдвигается на следующий рабочий день.

В 2023 году новую форму подаём в сроки из Таблицы 2.

Таблица 2. Сроки направления отчёта в 2023 году

| Первое полугодие | Второе полугодие |

|---|---|

| до 27 февраля – за январь | до 25 августа – за июль |

| до 27 марта – за февраль | до 25 сентября – за август |

| до 25 апреля – за март | до 25 октября – за сентябрь |

| до 25 мая – за апрель | до 27 ноября – за октябрь |

| до 26 июня – за май | до 25 декабря – за ноябрь |

| до 25 июля – за июнь | до 25 января 2024 года – за декабрь. |

Отчёт за декабрь

За декабрь 2022 года персонифицированные сведения о физлицах подаются по старым правилам. Новый вид отчётности впервые представляется за январь 2023 года – это следует из п.3 приказа № ЕД-7-11/878@. То есть за декабрь 2022 необходимо подать форму СЗВ-М. Срок – до 16 января включительно, поскольку 15 января – воскресенье.

Сроки представления отчетности

Лица, производящие выплаты физическим лицам (за исключением тех, кто выплачивает доходы) по общему правилу представляют сведения в налоговый орган не позднее 25-го числа каждого месяца, следующего за истекшим. Крайний срок сдачи отчетности за январь из-за выходных дней сдвигается на 27 февраля. ИП и организации, применяющие АУСН, сведения не подают. В 2023 году крайние сроки для сдачи отчётности будут такие:

- за январь 2023 г. — 27.02.2023

- февраль — 27.03.2023

- март — 25.04.2023

- апрель — 25.05.2023

- май — 26.06.2023

- июнь — 25.07.2023

- июль — 25.08.2023

- август — 25.09.2023

- сентябрь — 25.10.2023

- октябрь — 27.11.2023

- ноябрь — 25.12.2023

- декабрь — 25.01.2024