Виды деятельности по патенту для ИП

Полный перечень видов деятельности (продажа товаров, оказание услуг), попадающих под патент, указан в п. 2 ст. 346.43 НК РФ, но он постоянно обновляется. В 2023 году список включает 63 позиции.

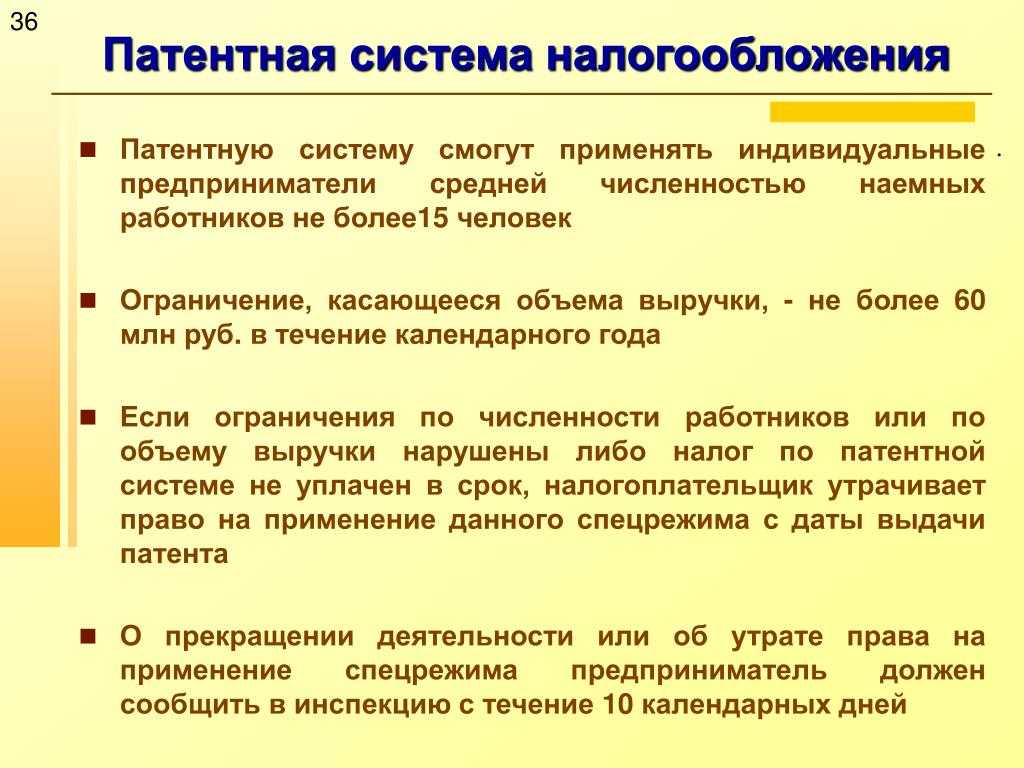

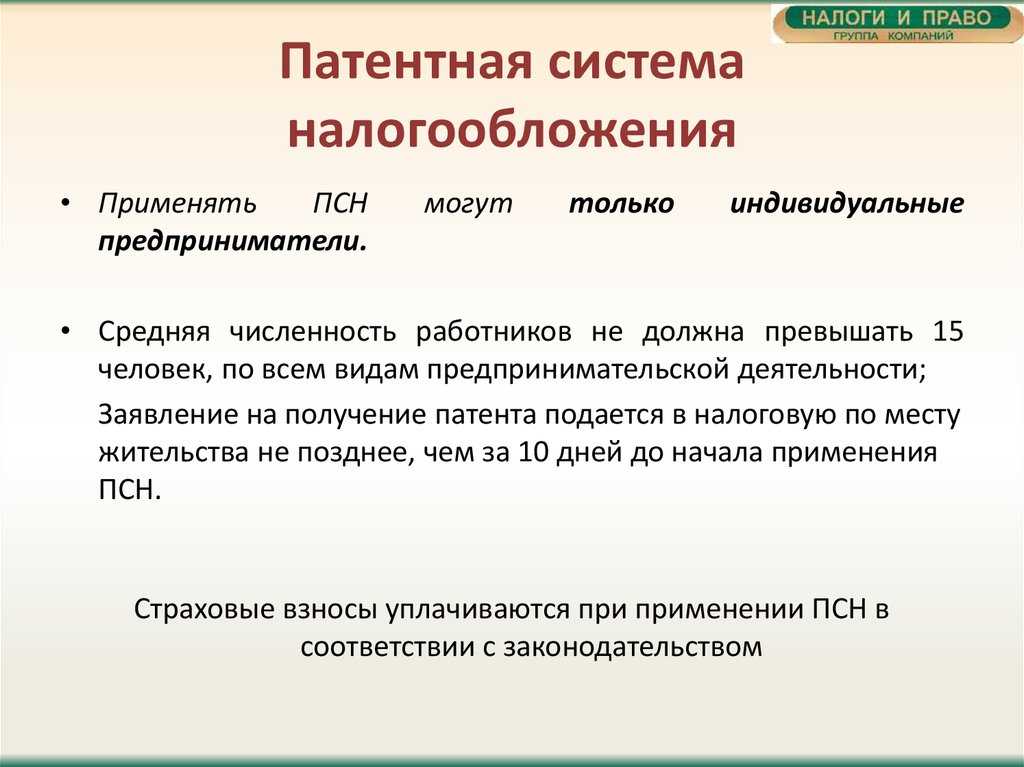

ИП выдается разрешение на ведение одного вида деятельности в течение конкретного срока. Но налоговый патент распространяется не на каждый вид бизнеса. Под действие ПСН для ИП попадает розничная торговля на площади не более 50 кв.м., бытовые и персональные услуги, общепит, мелкое производство и автоперевозки.

Коды видов бизнеса можно посмотреть в классификаторе ОКВЭД-2. Например, код 43.29 (производство прочих строительно-монтажных работ), расшифровывается следующим образом:

- 43 — работы по строительству специализированные;

- 43.2 — производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ;

- 43.29 — группа прочих монтажных и строительных работ.

Отчетность по патенту ИП с работниками

Что касается предпринимателей на ПСН с наемными работниками, то перечень отчетности для них уже будет более внушительным:

| Отчетность | Срок подачи в 2021 году | Пояснение |

| В ИФНС | ||

| Справка 2-НДФЛ | За год – до 1 апреля | Заполняется при наличии доходов, выплачиваемых сотрудникам |

| Сведения о среднесписочной численности | До 20 января | Производится расчет среднесписочного числа работников |

| Расчет 6-НДФЛ | По итогам первого квартала – до 30 апреля

По итогам полугодия – до 31 июля По итогам 9 месяцев – до 31 октября По итогам года – до 1 апреля (следующего года) |

Заполняются сведения об доходах сотрудников, а также удержанном налоге |

| Расчет по страховым взносам | По итогам 1 квартала – до 30 апреля

По итогам полугодия – до 30 июля По итогам 9 месяцев – до 30 октября По итогам года – до 30 января (следующего года) |

Содержит персонифицированные сведения по каждому сотруднику |

| В ПФР | ||

| СЗВ-М | Ежемесячно – до 15 числа | Сведения по каждому сотруднику |

| В ФСС | ||

| 4-ФСС | (на бумаге или в электронном виде)

За первый квартал – 20 или 25 апреля За второй квартал – 20 или 25 июля За третий квартал – 20 или 25 октября За четвертый квартал – 20 или 25 января 2021 |

Сведения о взносах на страхование от НС и профзаболеваний |

Если у ИП имеются объекты налогообложения или они получили налоговое уведомление, то оплачивать также нужно такие налоги, как земельный, транспортный и налог на имущество. Однако составлять и сдавать отчетность по этим налогам в ФНС не потребуется. Такая обязанность предусматриваться только для организаций. Предприниматели на ПСН освобождены от уплаты налога на добавленную стоимость (НДС). Исключение составляет НДС, уплачиваемый при ввозе товаров, либо при импорте товаров и т.д.

Поэтом, к наиболее удобной для предпринимателя форме налогообложения можно отнести ПСН, когда нет работников. В этом случае предполагается только обязательное ведение книги доходов, а также сдача ее в налоговый орган для проверки. Исходя из вида деятельности ИП может также потребоваться подача отчета в Росстат.

Раздельный учёт расходов

Если ИП совмещает ПСН и УСН «Доходы», нужно распределять только страховые взносы и больничные для вычета из налога.

Если ИП применяет УСН «Доходы минус расходы», нужно распределять между режимами все расходы.

Расходы нужно стараться делить напрямую, там, где это возможно. Если невозможно — используют пропорцию. Чаще всего пропорциональное распределение применяют для:

- Расходов на приобретение основных средств, которые используются для деятельности на обоих режимах.

- Зарплаты и страховых взносов по сотрудникам, работа которых относится к обоим режимам.

- Страховых взносов ИП за себя.

Пример 1

Что думает Минфин

В пояснительном письме Министерства финансов отметили, что на ПСН можно переводить деятельность по разработке ЭВМ и баз данных, а также их адаптации и модификации.

Ведомство обратилось к Общероссийскому классификатору видов экономической деятельности. В нем есть раздел: «Разработка программного обеспечения», который помимо написания ПО включает в себя создание приложений и web-страниц.

В Министерстве финансов посчитали, что и обслуживание сайтов относится к указанной деятельности. Значит, что предприниматель, который занимается созданием и обслуживанием сайтов, имеет право на применение патентной системы налогообложения.

Когда ИП лишается патента

В некоторых случаях предприниматель может лишиться права применения ПСН. К ним относят следующие:

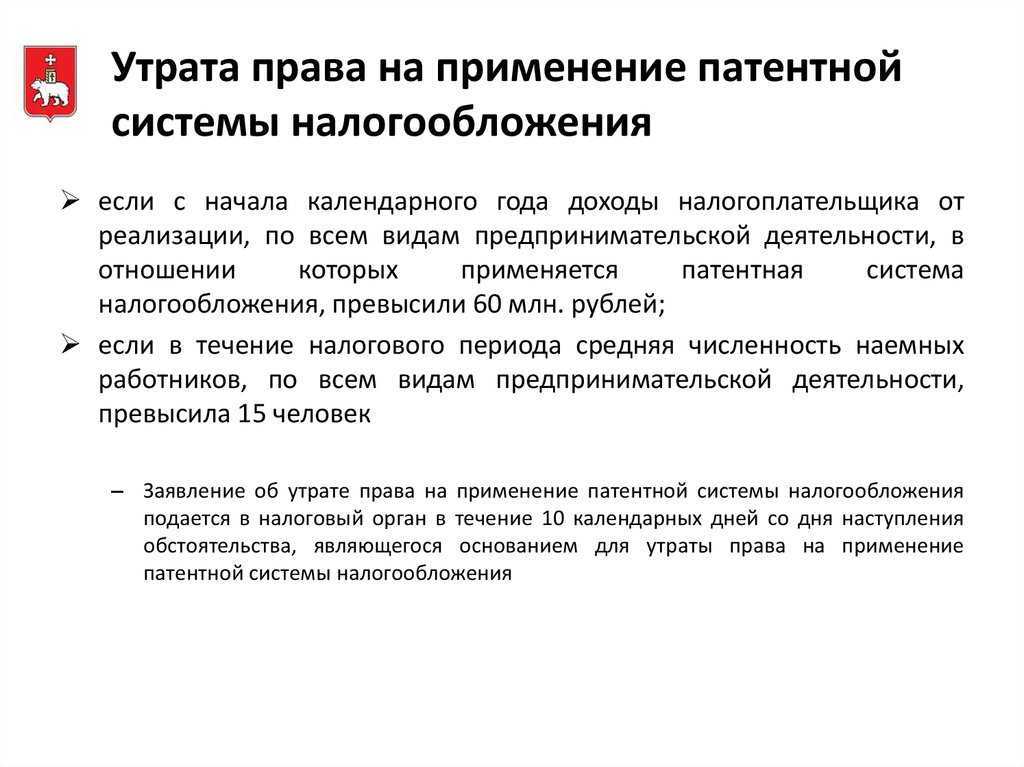

- Если средняя численность работников превысила 15 человек. В том числе учитывается персонал, привлекаемый по договорам гражданско-правового характера.

- Доход предпринимателя превысил 60 млн. рублей за календарный год. Причем не будет иметь значение число патентов ИП. В расчете учитываются только доходы ИП, полученные при реализации товаров (услуг).

Особенностью расчета общего дохода предпринимателя является то, что к учету принимают доходы со всех спецрежимов ИП. Например, ИП одновременно с ПСН применяет УСН, тогда вся сумма по этим режимам суммируется и сравниваться с лимитом в 60 млн. рублей.

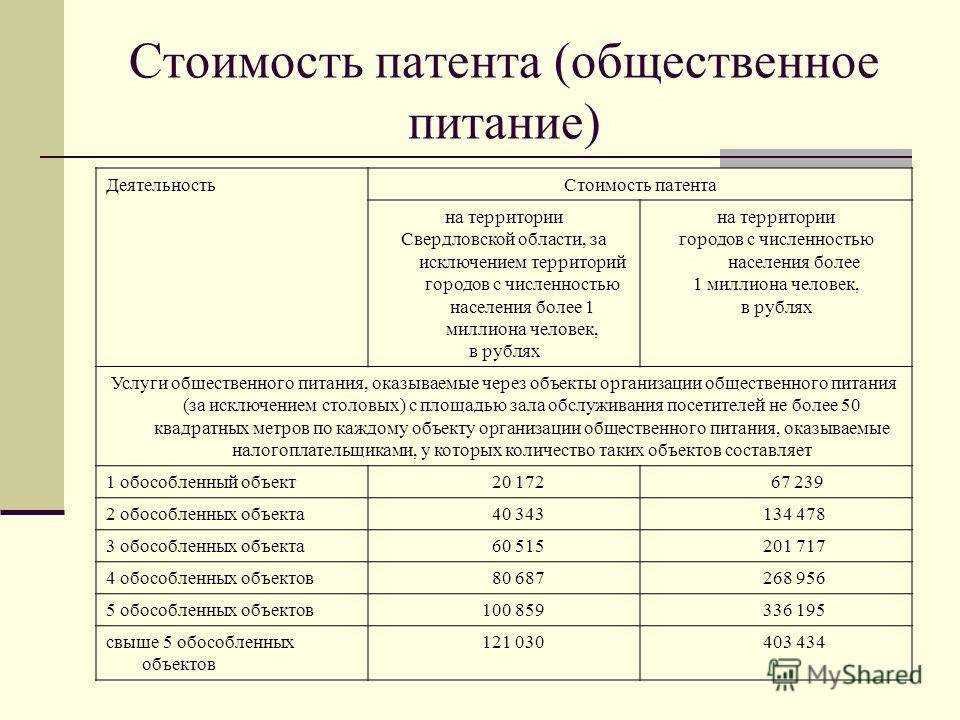

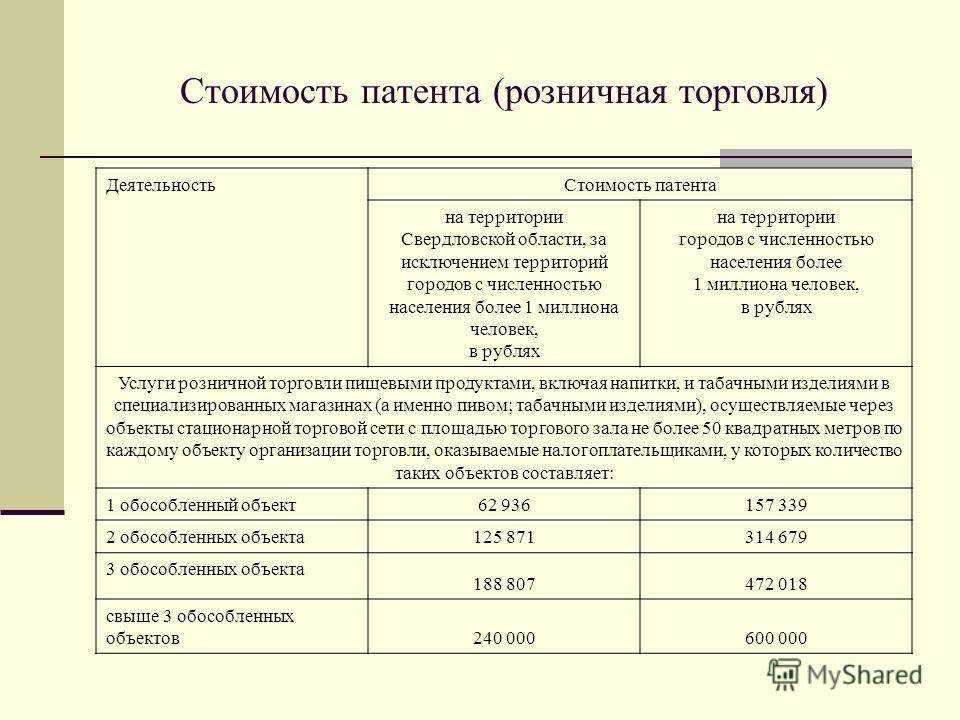

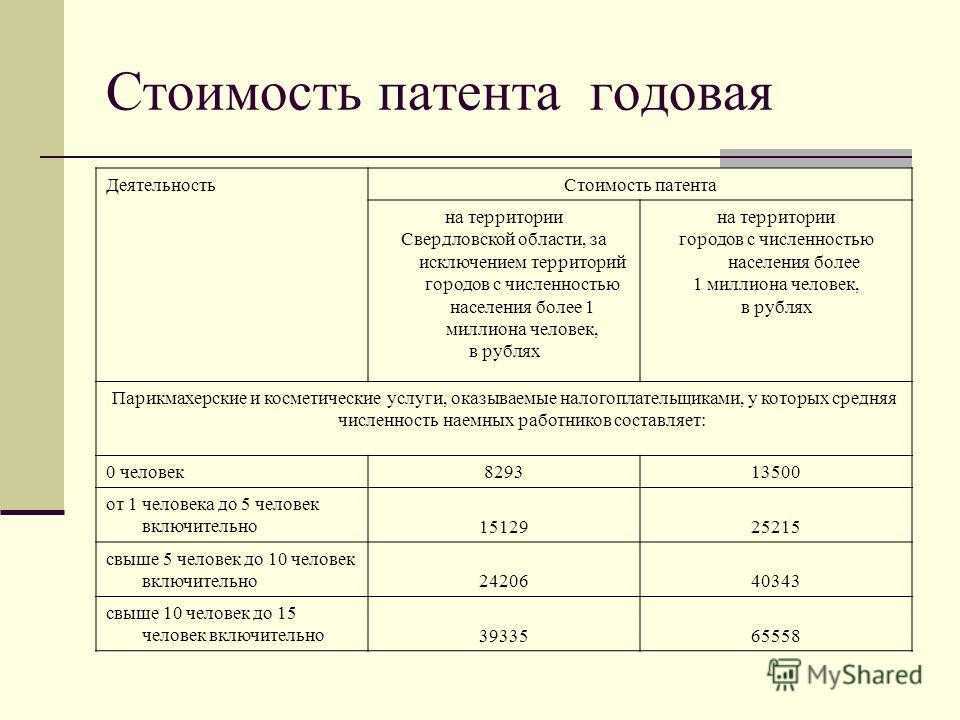

Стоимость патента в 2023 году для ИП

Минусы работы «на патенте»

- Его могут выбрать только ИП, не ООО.

- Патент одобрят только тем предпринимателям, которые предоставляют услуги населению, либо занимаются общепитом или розничной торговлей.

- Кстати, для последних двух видов тоже есть ограничения – площадь помещения должна быть не более 50 кв.м (к примеру, на ЕНВД такая площадь достигает 150 кв.м).

- Общее количество сотрудников на всех патентах, которые есть у ИП, должно быть не больше 15 человек.

- Необходимо контролировать доходы, записывая их в книгу учета, поскольку совокупный доход по всем патентам должен быть не больше 60 миллионов рублей в год.

- Патент оплачивается «по предоплате» (то есть в начале работы, когда у ИП еще может не быть прибыли).

Есть еще один существенный минус патента в сравнении с другими системами налогообложения. Вы не сможете уменьшить его стоимость за счет выплат во внебюджетные фонды. Например, предприниматель должен заплатить в год 60 тысяч рублей налога плюс 32 тысячи в пенсионный фонд. На патенте он отдаст все 92 тысячи рублей. А вот ИП на ЕНВД или упрощенной системе налогообложения заплатит сначала 32 тысячи во внебюджетный фонд, а потом 60 тысяч рублей налога разделит пополам и заплатит только 30% от получившейся суммы.

Поэтому перед выбором системы налогообложения важно точно рассчитать, какая система будет выгодна именно для вашей деятельности с вашим количеством сотрудников и вашим доходом

Патентная система налогообложения

Условия совмещения

При совместном применении ПСН и УСН учитываются ограничения каждой из систем. Получается, что комбинировать их можно при исполнении таких условий:

- Сумма дохода ИП не превышает 60 млн рублей. Согласно пункту 6 статьи 346.45 НК РФ, учитывается доход по обоим спецрежимам.

- У предпринимателя работает не более 130 человек, при этом во всей деятельности на патенте заняты не более 15 сотрудников. Такое правило введено законом № 325-ФЗ от 29.09.2019. До его вступления в силу применялся другой порядок – ИП мог нанять не более 15 человек по всем направлениям бизнеса. Как только у него появлялся еще один работник, он терял право на патентную систему, даже если тот был занят в «упрощенной» деятельности.

Таким образом, комбинировать УСН и патентную систему можно, если:

- деятельность в рамках каждого режима отвечает требованиям НК РФ;

- исполняются приведенные выше условия для их совместного использования.

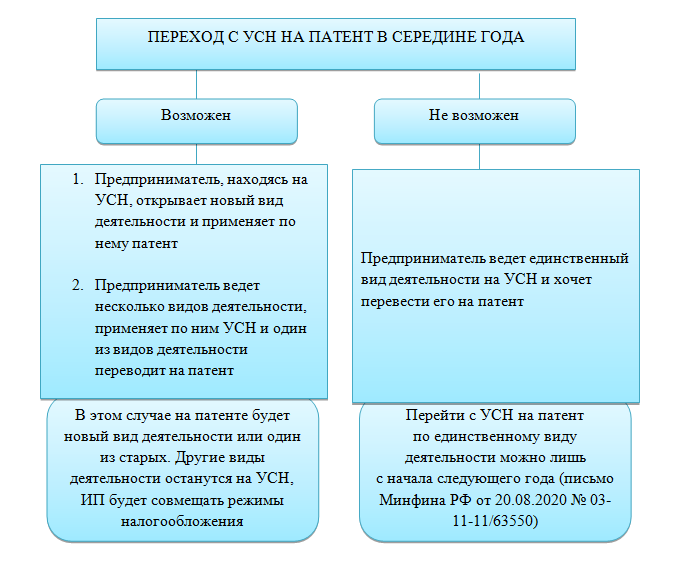

И еще одно важное правило: недопустимо совмещать упрощенку и ПСН по одному виду деятельности в рамках одного субъекта РФ. Это связано с тем, что патент действует на территории региона и на него переводится вся деятельность

Поэтому, например, нельзя открыть розничный магазин на патенте в одном районе города и на УСН – в другом.

Но по отдельным видам деятельности ФНС все же делает исключение. В частности, речь о сдаче внаем собственной недвижимости. Такие объекты указываются в патенте. Согласно письму от 20.09.2017 № СД-4-3/18795@, ИП вправе приобрести патент на сдачу в аренду определенных объектов недвижимости. При этом если у него есть иные объекты, в том числе в этом же регионе, он вправе сдавать их в аренду и применять УСН.

Кроме того, с вводом маркировки некоторых видов товаров появилась еще одна возможность совмещения упрощенки и патента по одному виду деятельности. Например, можно одновременно продавать в магазине обувь на УСН, а прочие товары – на патенте. Это следует из письма Минфина от 15.01.2020 № 03-11-11/1277. Связано такое разрешение с тем, что продажа товаров, подлежащих обязательной маркировке, в целях применения ПСН больше не считается розничной торговлей. Поэтому формально реализация обуви и, например, сумок, – это разные виды деятельности.

Патент

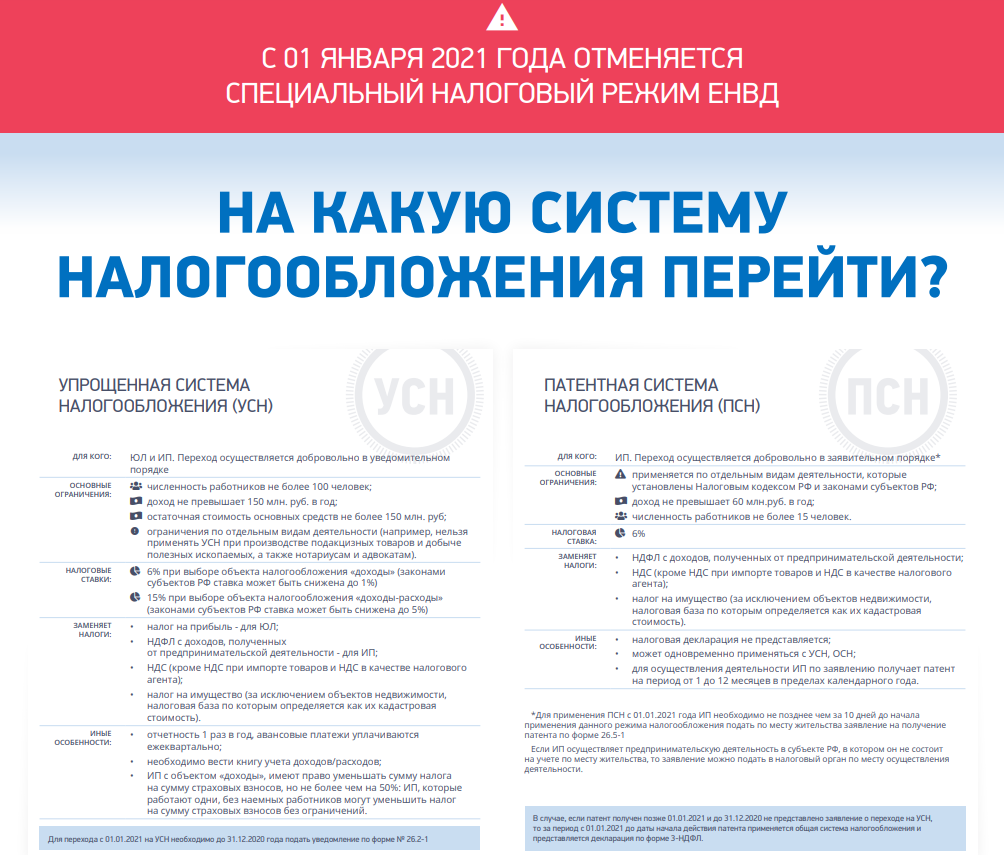

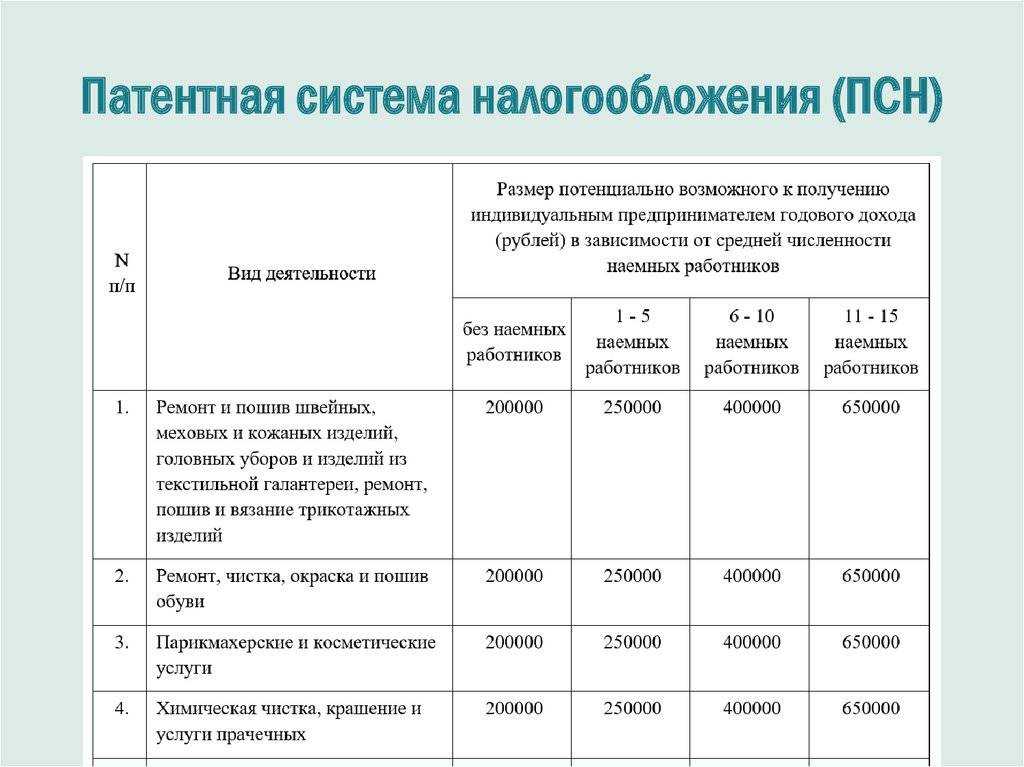

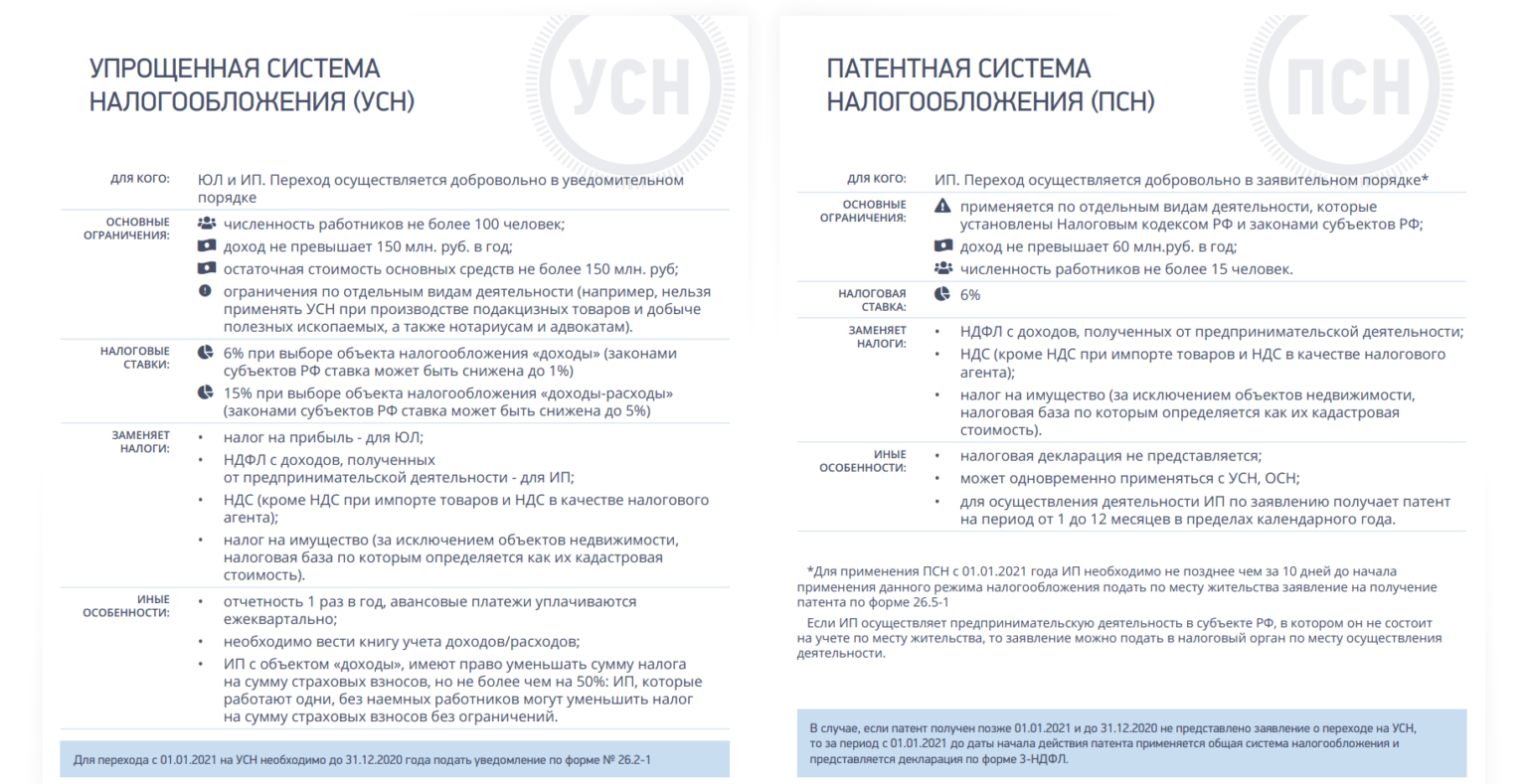

Патентная система налогообложения в 2023 году для ИП имеет более жесткие ограничения:

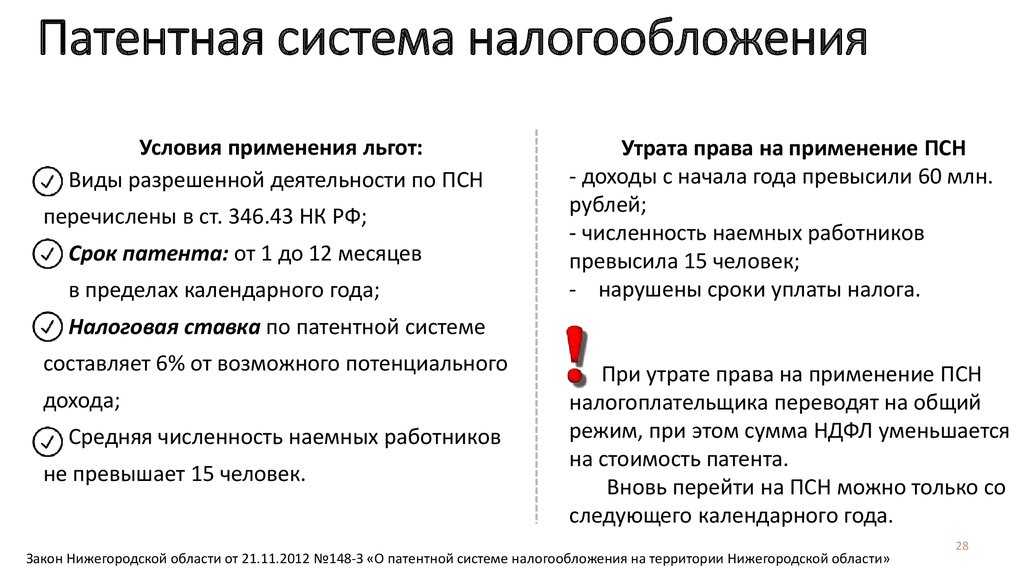

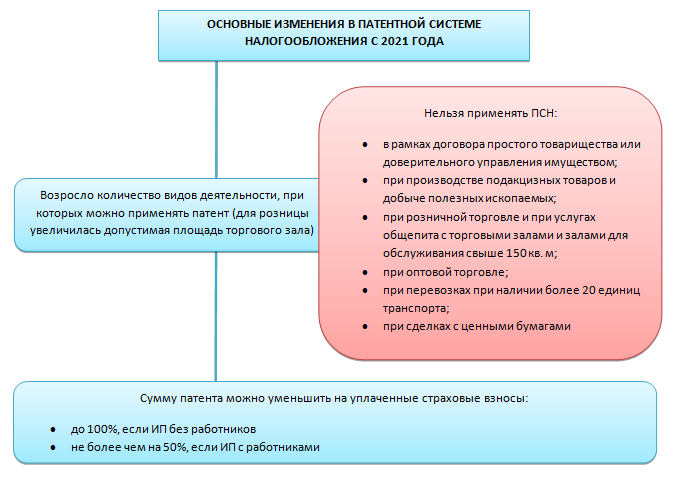

- ПСН должна быть введена на территории ведения бизнеса в отношении именно того его направления, которым занимается ИП. Виды деятельности для патента определяются региональными властями. Базовый список направлений, на который можно ориентироваться, приводится в пункте 2 статьи 346.43 НК РФ. Вместе с тем есть деятельность, которая на патенте запрещена (пункт 6 статьи 346.43 НК РФ);

- максимальное число работников, занятых в «патентной» деятельности – 15 человек (суммарно по всем патентам, если их несколько);

- годовой доход – не более 60 млн рублей по всем видам патентной деятельности;

- ПСН не применяется в рамках договора простого товарищества или доверительного управления имуществом;

- нельзя применять патент при продаже товаров, подлежащих обязательной маркировке – лекарств, обуви и одежды из меха.

Когда патент выгоднее УСН

Как работать на патенте

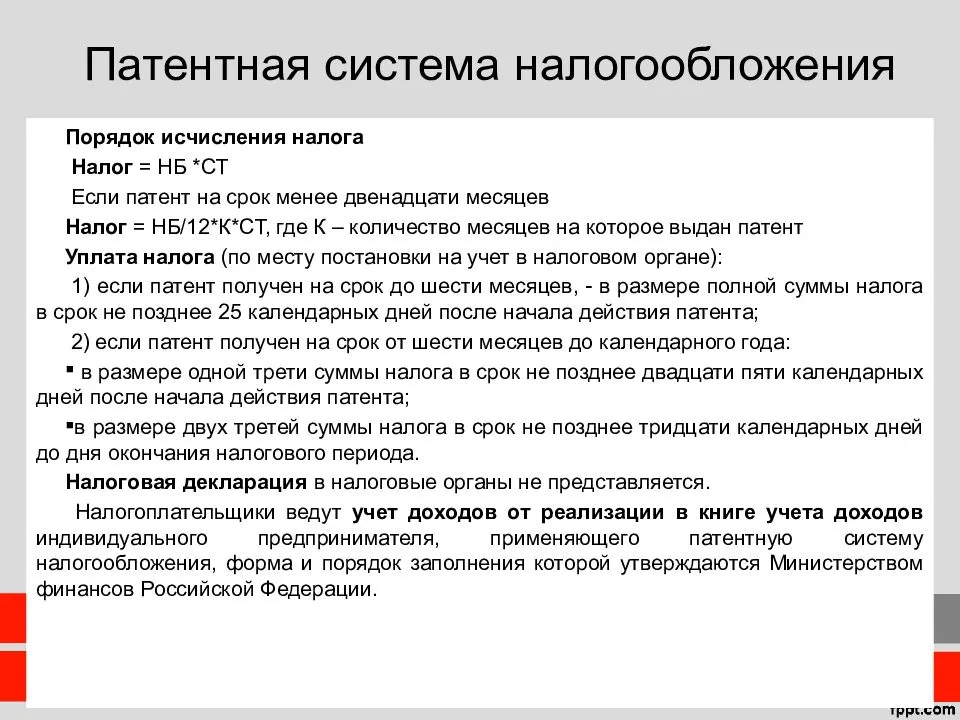

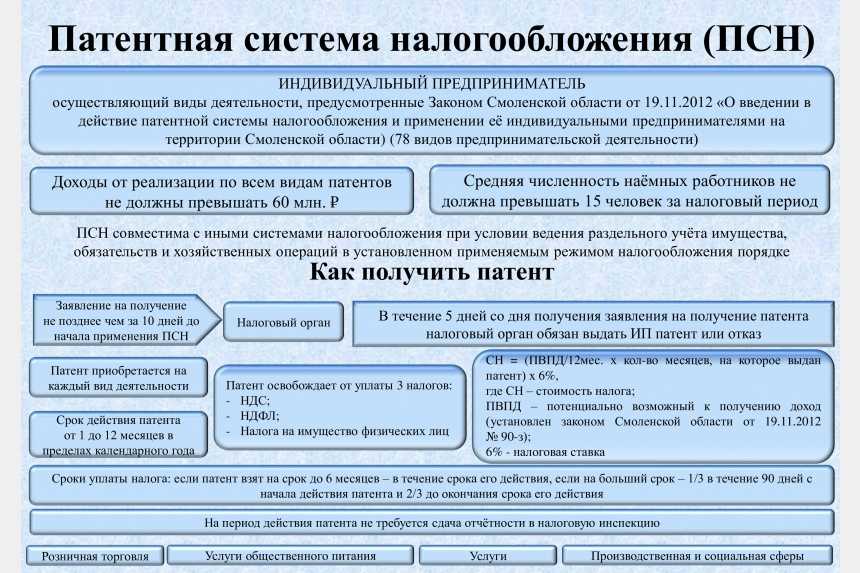

Для начала работы с патентом ИП подает заявление в ФНС, указывая вид деятельности, а также срок, в течение которого будет пользоваться ПСН. Патентная система налогообложения «работает» максимум год, то есть можно выбрать период от 1 до 12 месяцев.

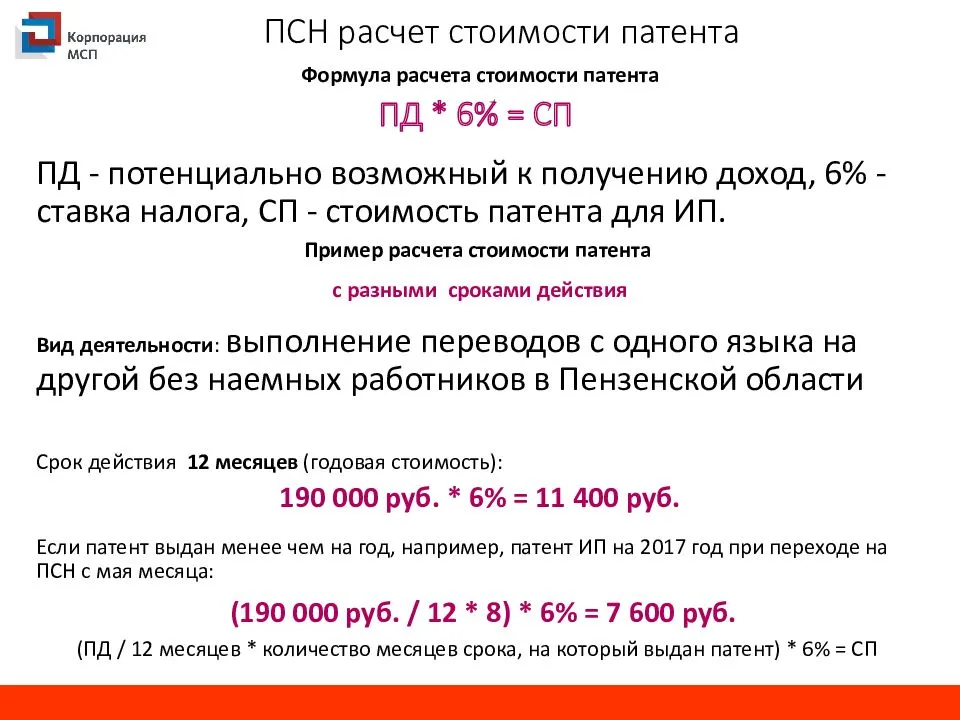

Объектом налогового обложения является доход, который предприниматель планирует получить в результате деятельности. Это и есть главная особенность ПСН. То есть ставка в размере 6% берется с потенциально возможного годового дохода по определенному виду бизнеса в конкретном регионе.

После получения патента необходимо купить кассовый аппарат. Но на ПСН многие виды деятельности освобождены от ККТ. Льготы касаются ИП без сотрудников, оказывающих услуги, выполняющих работы и реализующих товары собственного производства.

Особенности комбинирования УСН и патента

Патент не предполагает сдачу каких-либо отчетов, однако на упрощенной системе необходимо подавать декларацию. Поэтому применяя одновременно ПСН и УСН, ИП обязан представлять этот отчет в ИФНС. Причем это надо делать даже за те периоды, когда «упрощенная» деятельность не ведется. В таком случае будет подаваться отчет без показателей (нулевая декларация).

Если же пренебречь сдачей декларации по УСН, то ИФНС может наложить штраф по статье 119 НК РФ. Он составит 1 тыс. рублей – это минимальная сумма, которая назначается, если нет налога к уплате. И в этом, пожалуй, единственный минус совмещения указанных режимов по сравнению с самостоятельным применением ПСН.

Преимущества комбинирования этих налоговых режимов в том, что ИП может оптимизировать свои платежи. Он экономит за счет приобретения патента по тем направлениям бизнеса, по которым его стоимость дешевле налога при УСН.

Раньше у совмещения режимов был еще один плюс — ИП имел право на вычет собственных страховых взносов. На них мог быть уменьшен налог по «упрощенной» деятельности, а стоимость патента — нет, поскольку ПСН не предполагала вычета взносов. Однако для ИП на ПСН введено новое правило — стоимости патента (нескольких патентов) теперь можно уменьшать на сумму взносов.

Плюс совмещения режимов в том, что при утрате права на патент (например, из-за превышения лимитов) предприниматель окажется на УСН. Если он предварительно не перейдет на эту систему, то есть будет использовать ПСН в чистом виде, при утрате права на нее он будет считаться применяющим основной налоговый режим.

Как и когда нужно оплатить патент

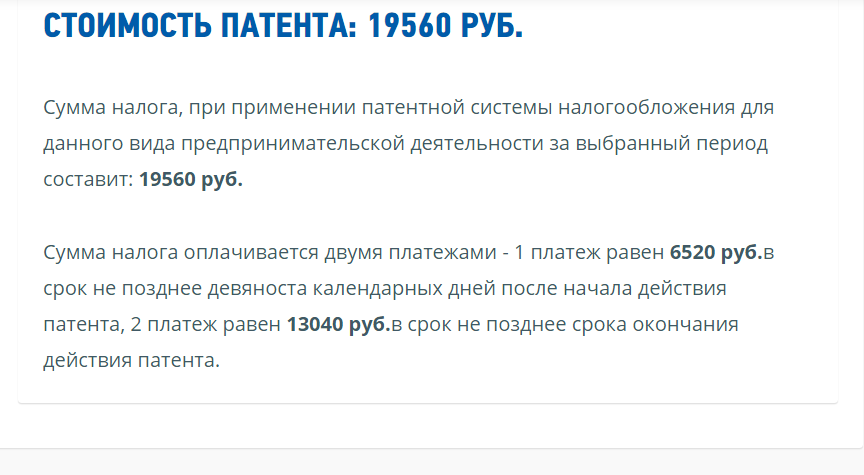

Срок оплаты налога зависит от срока, на который вы покупаете патент. Если он составляет до 6 месяцев, платеж в ИФНС необходимо внести в полном размере до конца срока действия патента. Если от 6 до 12 месяцев, оплата производится двумя частями: 1/3 от суммы необходимо заплатить не позднее 90 календарных дня после приобретения патента и 2/3 — не позднее срока окончания действия патента. Так как срок окончания ПСН выходит на конец года, то есть на праздники, вносить оплату лучше заранее.

При досрочном прекращении деятельности сумма налога подлежит перерасчету. Ее нужно оплатить не позднее 20 дней со дня снятия с учета. При просрочке ФНС направит требование об уплате налога.

Патентная система налогообложения

Особенности режима ПСН в 2024 году

Нужно ли ИП сдавать декларацию по патенту

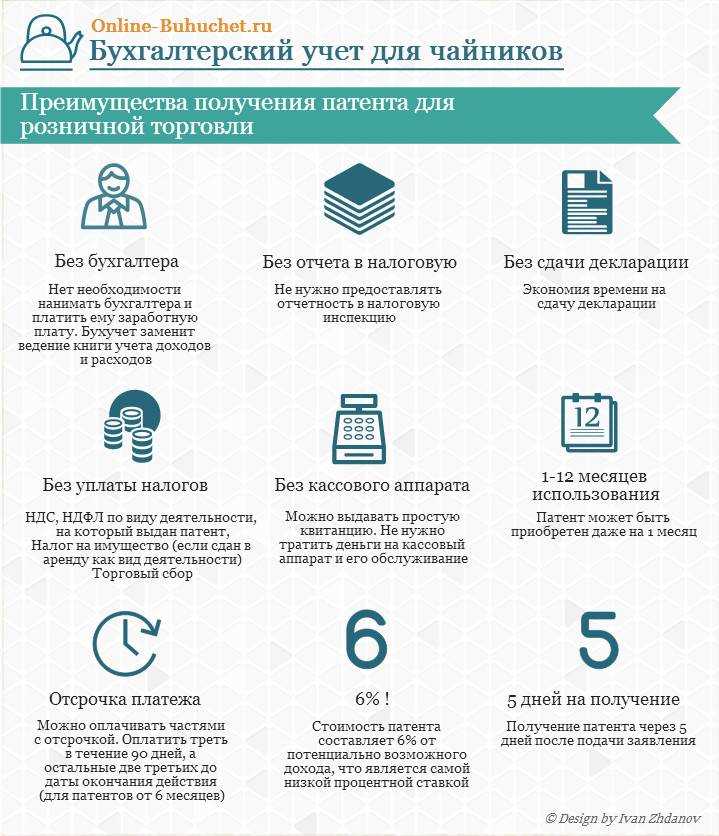

Одно из главных преимуществ данного режима — вам не нужно будет сдавать никаких отчетов. Предприниматель освобожден от ведения налогового учета, но для себя следует вести книгу учета доходов. А если ИП занимается видами деятельности, попадающими под другие налоговые режимы, необходимо сдавать отчеты по ним. Например, ИП на ПСН и УСН не сдает отчеты по патенту, но сдает их по УСН.

Если в штате предпринимателя числятся работники, отчеты по ним сдаются в обязательном порядке. Декларации подают в ФНС, Пенсионный фонд, Фонд социального страхования, при этом страховые взносы на медицинское и пенсионное страхование за работников уплачиваются каждый месяц.

На какие льготы могут рассчитывать плательщики ПСН?

В некоторых регионах предприниматели могут рассчитывать на нулевую налоговую ставку в соответствии с Федеральным законом от 31.07.2020 № 266-ФЗ. Условия присоединения к «бонусной программе» также утверждаются местными властями.

Чаще всего требования к ИП выглядят следующим образом:

-

Гражданин получил статус ИП после введения налоговых каникул. Под эту категорию попадают также бывшие ИП, которые сначала прекратили свою деятельность, а затем решили её возобновить.

-

С момента регистрации предпринимателя в качестве ИП прошло не более 2 календарных лет.

-

Виды деятельности, попадающие под налоговые каникулы, приносят от 70% и более доходов предпринимателя.

-

ИП использовал режим ПСН в течение минимум двух налоговых периодов без перерыва. Если были перерывы, то о налоговых каникулах придется забыть.

-

Деятельность ИП попадает под действие налоговых каникул. Конкретный перечень составляют региональные власти, используя формулировки из ОКВЭД 2 (для бытовых услуг – из ОКПД2).

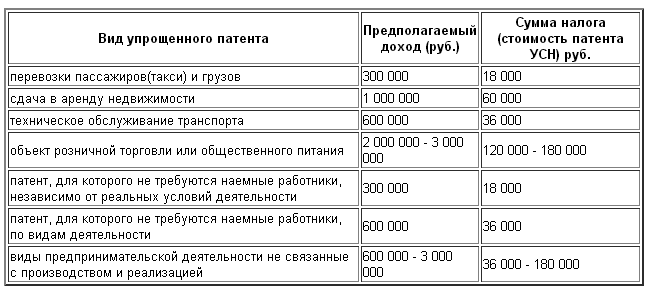

Примеры расчета стоимости патента

Пример 1. Расчет стоимости патента за полный год

ИП Петров И.А. получил в ИФНС по г. Москве (муниципальный район Академический) патент на осуществление с 1 января 2024 года предпринимательской деятельности по ремонту и пошиву обуви. Срок действия патента – 12 месяцев.

Налоговая база по ремонту и пошиву обуви по правилам из закона города Москвы от 31 октября 2012 года N 53. Из ст. 1 и ст. 1.1 этого закона следует, что потенциальный доход ИП по такому виду деятельности равен 1 320 000 рублей х коэффициент 1,058 = 1 396 560 руб. Коэффициент утвержден Минэкономразвития РФ и содержится в приказе от 23.10.2023 N 730.

За полученный патент Петрову И.А. необходимо будет заплатить (с учетом округления до рублей): 1 396 560 x 6% = 83 794 руб.

Пример 2. Расчет стоимости патента за неполный год

Если патент нужен на срок менее года, налог считается так: стоимость годового патента делится на количество дней в году и умножается на количество дней срока действия патента.

ИП Петров И.А. получил в ИФНС по г. Москве (муниципальный район Академический) патент на осуществление предпринимательской деятельности по ремонту и пошиву обуви с 1 января 2024 года на 5 месяцев, то есть до 31 мая 2024 года (152 дня).

Налоговая база по указанной деятельности за год составляет 1 396 560 руб.

За полученный патент Петрову И.А. необходимо будет заплатить (округленно): 34 800 руб. (1 396 560 x 6% / 366 x 152).

Примечание: получить точный расчет стоимости патента всегда можно в налоговом органе, который его выдал. Также необходимая к уплате сумма налога указывается на листа патента.

Книга доходов ИП на ПСН

Порядок, по которому предприниматель должен вести книгу доходов на ПСН, предусмотрен приказом Минфина 135н. Книга доходов оформляется должным образом, то есть на титульном листе указывается наименование ИП, все листы книги должны быть пронумерованы, прошиты и на последнем листе указана информация об общем количестве листов.

Книгу доходов можно заполнять в электронном виде или на бумаге. В первом случае перед сдачей книги в ИНФС ее распечатывают как положено. Исправления в книге доходов не допускается. Если избежать их не удается, то рядом с исправлением необходимо отметить подтверждающий документ.

Виды патента

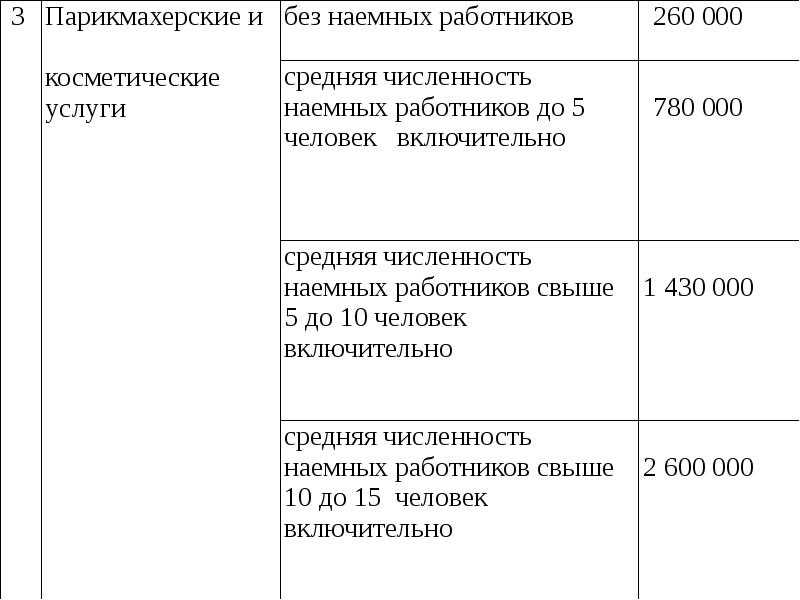

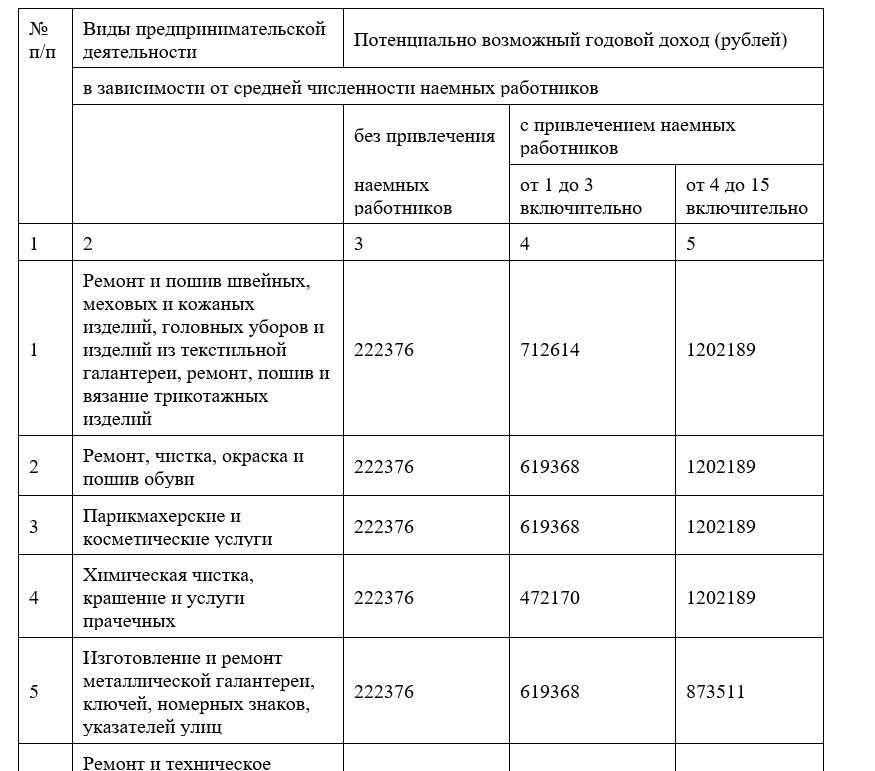

- различные услуги населению (парикмахерские услуги, шиномонтаж, ремонт одежды и обуви и пр.);

- розничная торговля (табачные ларьки, небольшие продуктовые магазины и т.д.);

- общественное питание («шавермочные», «пышечные», точки «кофе с собой» и т.д.).

При этом на одно ИП можно оформить сразу несколько патентов. Например, один на услуги общественного питания – точка «Кофе с собой», а второй – на ремонт обуви или изготовление ключей в ларьке неподалеку от дома.

Один из самых выгодных патентов – на создание сайтов в интернете. По нему налог в год составит 14 тысяч рублей, плюс 32 тысячи рублей пойдет на пенсионные и медицинские отчисления. В итоге за год предприниматель заплатит налогов на 46 тысяч рублей. И это все, никому не будет интересно, сколько он зарабатывает, если он не превышает лимит по патенту – те самые 60 миллионов рублей в год. Кстати, это ограничение по доходам накладывается не на каждый патент в отдельности, а на совокупный доход со всех патентов, которые есть у ИП.

Что такое патент

Патентная система налогообложения позволяет облегчить жизнь предпринимателю, благодаря тому, что множество разных налогов заменяются на один взнос. Вместо налога с прибыли, НДС, налога на имущество определяется фиксированная месячная ставка. Ее предприниматель и оплачивает перед тем, как начать работать по патенту.

При этом, даже если в будущем вы будете зарабатывать больше указанного потенциального дохода (но не более 60 миллионов в год), налоговая ставка не изменится.

Помимо фиксированного налога предприниматель, работающий на патенте, должен заплатить взносы во внебюджетные фонды (пенсионные и медицинские отчисления)

И здесь важно знать еще одно правило, о котором мало где говорится. Если прибыль ИП на патенте за год будет больше, чем 300 тысяч рублей, то предприниматель должен будет доплатить еще 1% от этой разницы в Пенсионный фонд.

Патентную систему могут использовать только ИП, но оформить ее можно не более чем на 12 месяцев календарного года. К слову, патент действует во всех регионах России (в отличие, например, от единого налога на вмененный доход, который отменили в Москве), но его стоимость варьируется в зависимости от области, сферы работы ИП и того самого гипотетического базового дохода.

Какую отчетность сдает ИП, если он совмещает спецрежимы

Законодательство не обязывает предпринимателей вести бухагалтерский учет. Но при совмещении спецрежимов ему предстоит вести раздельный налоговый учет. Например, если ИП совмещает два режима – ПСН и УСН, то он обязан вести:

- Книгу доходов и расходов отдельно по УСН;

- Книгу доходов отдельно по ПСН.

Предприниматель должен будет относить доход к одному или второму виду деятельности. С доходами обычно все понятно и вопросов не возникает, но с расходами могут возникнуть вопросы. Иногда предприниматель не может отнести конкретный вид расхода на конкретный вид деятельности (зарплата работников, аренда офиса). Такой вид расхода придется распределять пропорционально доходу, полученному от каждого вида деятельности в отдельности.

Отдельно следует обратить внимание на порядок уменьшения налога на страховые взносы, которые ИП без работников перечисляют за себя. Налога при ПСН уменьшить на уплаченные страховые взносы предприниматель не вправе

Но он может на всю сумму страховых взносов уменьшить налог по УСН (Письмо Минфина России №03-11-11/19849 от 07.04.2016).

Как вести учёт доходов и расходов при совмещении налоговых режимов

Прекращение действия патента для ИП

Мы уже отмечали, что есть 2 пути, которые ведут к утрате права на патент: личное желание индивидуального предпринимателя или несоблюдение правил данной системы налогообложения.

Первый случай – это добровольное решение ИП, а второй может наступить при несоответствии действий предпринимателя определенным требованиям:

- Число работников, занятых в ИП, больше 15 человек;

- Несвоевременное внесение оплаты за патент;

- Доходы превысили максимально допустимый предел в 60 миллионов рублей.

Названные пункты могут стать причиной недействительности патента и прекращения его действия. Стоит помнить, что все эти условия зависят от деятельности ИП.

Как рассчитать платежи на ПСН?

Чтобы понять, сколько нужно заплатить государству, предпринимателю, прежде всего, нужно разобраться с понятием налогового периода. В ПСН под этим термином понимают срок действия патента.

Сейчас ситуация складывается следующим образом:

-

максимальный срок – 12 месяцев;

-

патент должен «укладываться» в календарный год: то есть, взять патент с декабря 2021 по февраль 2022 года не получится;

-

минимальный срок – 1 месяц: оформить ПСН на 10 или 20 дней нельзя.

Следующий момент – потенциальный доход. Его размер определяется региональными властями, поэтому стоимость патента в Москве или Астрахани будет разной. Ранее максимальная стоимость ограничивалась Налоговым кодексом, но с 2021 года эту норму отменили.

Чтобы рассчитать стоимость ПСН в вашем регионе, воспользуйтесь калькулятором на сайте ФНС:

-

укажите налоговой период – срок, на который планируете оформить ПСН;

-

выберете ваши УФНС и муниципальное образование из списка;

-

укажите вид деятельности;

-

в некоторых регионах на стоимость патента влияет количество сотрудников – в этом случае появится дополнительная строка, куда нужно будет ввести это значение.

К примеру, на октябрь стоимость патента на парикмахерские услуги в Москве, в Отрадном обойдется в 5045 руб., а в Калуге – всего 2299 руб.

Срок действия патента

Помимо целого списка преимуществ, патентная система налогообложения имеет и ряд особенностей. Первая — срок действия, который ограничен календарным годом. Патент, который вам выдают, не является бессрочным, он действует от 1 до 12 месяцев. Именно по срокам различаются виды патентов для ИП.

Например, если вы хотите получить патент на все 12 месяцев, то оформлять его необходимо в начале года.

Обратить внимание необходимо именно на это — налоговый период патента не может длиться более одного календарного года. Это значит, что приобрести патент на год в сентябре вам просто не дадут

Кроме этого, невозможно оформить патент на неполный месяц. Заявку на 6 месяцев и 12 дней тоже не одобрят.

Если вы приняли решение прекратить деятельность и закрыть ИП, то не обязательно ждать срока окончания патента. При аннулировании бизнеса патент тоже прекращает действовать.

Как продлить патент?

В связи с тем, что патент не бессрочен, то предприниматель должен заранее подумать о его продлении. К счастью, процедура довольно простая. Необходимо оформить и передать заявление на продление в ИФНС по месту регистрации бизнеса.

Существует также ограничение по срокам. Продлить патентную систему на новый год необходимо до 20 декабря этого.

Обратите внимание, что оплачивать продление патента необходимо по реквизитам налоговой, в которой вы его оформляли.

О продлении патента необходимо думать заранее. Если вы забыли и не оплатили патент в установленные сроки, то его аннулируют, а вы потеряете право на использование патента. После этого ваше ИП автоматически переносится на ОСНО.

Обратите внимание, что восстановить утерянный патент возможно только с нового года.

Как перейти на патент

Чтобы сменить систему налогообложения на патентную, нужно подать заявление в налоговую инспекцию того района, где вы собираетесь работать. То есть если вы живете в Центральном районе Петербурга, а точку «Кофе с собой» открываете во Фрунзенском районе, значит, и документы подавайте в налоговую Фрунзенского района. Заявление будет рассмотрено в течение пяти дней.

Пример заявления на патент для вида деятельности «репетиторство». За основу взят период с января по декабрь 2018 года. Парадоксальный пример по поводу базовой доходности по репетиторству – в Москве она ниже, чем в Петербурге.

- ваш бизнес точно подпадает под патент, иначе заявление будет отклонено;

- вы заплатили все взносы по уже полученным патентам (за просрочку могут не одобрить новый патент);

- вы правильно указали даты, в которые собираетесь работать. Дело в том, что патентом можно пользоваться только в течение одного календарного года. Нельзя написать в заявлении «с ноября 2018 года по апрель 2019 года». Нужно указать «с ноября 2018 года по 31 декабря 2018 года», а на следующий год оформлять патент уже в январе 2019-го;

- в текущем году вы уже работали «на патенте», но утратили эту возможность (превысили доход в 60 миллионов рублей, число работников превысило 15 человек или вы сами прекратили работу на прошлом патенте). Придется ждать нового календарного года, чтобы подать заявление на работу на патенте.

Материалы по теме:

Варианты совмещения ПСН и УСН

Налоговый учет и отчетность на патенте

Как уже было сказано выше, ИП на патентной системе налогообложения освобождаются от общих налогов и отчетности. Им не требуется платить НДС, НДФЛ и налог на имущество.

Индивидуальный предприниматель на ПСН обязан вести книгу учета доходов. Ниже мы разберем каждый вид налогов и отчетности подробнее.

Учет полученных доходов на патенте

ИП, который применяет ПСН, обязан постоянно вести книгу учета доходов (сокращенно КУДиР)

Обратите внимание, что если у вас оформлено несколько патентов, вести книги придется по каждому. Это правило касается и тех предпринимателей, которые применяют ПСН в сочетании с, например, УСН

Вести КУДиР придется отдельно для обеих систем. Кроме этого, дополнительных или особых требований к ведению учета нет.

Налоговая декларация на патенте

Существенное преимущество, которое так любят все предприниматели: если вы купили патент, то подавать налоговые декларации нет необходимости.

Бухгалтерский учет и отчетность на патенте

Это же касается и бухгалтерской отчетности. ПСН дает возможность предпринимателям забыть о постоянном учете и полной бухгалтерии.

Отчетность за работников на патенте

Если у ИП есть наемные работники, то за них придется платить налог и сдавать следующие отчеты:

- В ИНФС по численности сотрудников и их выплатам, а также по произведенным взносам в ФСС;

- В Пенсионный фонд необходимо предоставлять сведения о страховом стаже и страховых взносах работников;

- В ФСС, которые компенсируют вам часть страховых взносов.

Отчетность по работникам, к сожалению, придется сдавать ежемесячно, иначе вы рискуете получить штрафы.

Кассовая дисциплина на патенте

Если ваша деятельность связана с получением, выдачей и хранением денег, то придется соблюдать кассовую дисциплину.

Сюда входит:

- Оформление кассовых документов, в которых отражается количество и движение всей наличности в кассе;

- Соблюдение лимита наличных денег в кассе на конец рабочего дня;

- Выдача денег подотчетным лицам только на основании письменной заявки;

- Не превышать лимит по наличным расчетам в рамках одного договора (не более 100 тысяч рублей).

Не забудьте, что с 2017 года осуществлен перевод всех ИП, которые используют наличные расчеты с клиентами, на онлайн-кассы. Это же правило касается предпринимателей на ПСН.

Дополнительная отчетность на патенте

Дополнительные отчеты могут потребоваться только для определенных видов деятельности или некоторого имущества. Сюда относят деятельность по добыче полезных ископаемых, использование недр, акциз и другие.