РВ-3 ПФР

Главная →

Бухгалтерские консультации →

Страховые взносы

Актуально на: 7 сентября 2016 г.

Форма РВ-3 ПФР – один из расчетов по начисленным и уплаченным страховым взносам, представляемых в Пенсионный фонд (утв. Постановлением Правления ПФ РФ от 20.07.2015 N 269п). Сдавать его должны те работодатели, которые уплачивают взносы на дополнительное социальное обеспечение своих работников. Посмотрим, кто же это.

РВ-3 ПФР: кто сдает

Список лиц, на которых возложена обязанность по представлению формы РВ-3 ПФР, небольшой. Это:

Соответственно, поименованные страхователи должны представлять в свое отделение ПФР по месту регистрации:

- расчет по форме РСВ-1 (утв. Постановлением Правления ПФ РФ от 16.01.2014 N 2п), где отражаются начисленные ими обычные страховые взносы на ОПС и ОМС с выплат своих работников;

- расчет по форме РВ-3, где указываются взносы, начисленные на дополнительное социальное обеспечение.

Форма РВ-3 ПФР: скачать бланк

В связи с этим было бы логично сдавать формы РВ-3 и РСВ-1 вместе. Вероятно, по задумке ПФР так и должно было быть. Однако со сроками сдачи РВ-3 вышла неразбериха.

Сроки сдачи формы РВ-3

Дело в том, что по Законам о дополнительном социальном обеспечении отчитываться о начисленных «дополнительных» взносах страхователи должны в срок до 1 числа второго календарного месяца, следующего за отчетным периодом, и вместе с тем в сроки, установленные статьей 15 Закона 212-ФЗ (ст. 4 Закона от 27.11.2001 N 155-ФЗ, ч. 2 ст. 7 Закона от 10.05.2010 N 84-ФЗ). То есть в те же сроки, в которые сдается РСВ-1.

Сроки представления РСВ-1 зависят от того, в каком виде сдается расчет – на бумаге или в электронной форме (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ).

| бумажная | не позднее 15 числа второго календарного месяца, следующего за отчетным периодом |

| электронная | не позднее 20 числа второго календарного месяца, следующего за отчетным периодом |

Как видим, это более поздние сроки по сравнению с 1 числом второго календарного месяца. И в начале 2015 года ПФР сообщал, что планирует внести предложения по внесению поправок в Законы о дополнительном социальном обеспечении (Письмо ПФ РФ от 28.01.2015 N П-23932-19/25758). Правда, в действующих редакциях Законов никаких перемен нет.

Поэтому наиболее безопасный вариант – уточнить срок сдачи формы РВ-3 непосредственно в вашем отделении ПФР и сдавать его не позднее той даты, которую вам назовут в Фонде.

Сдача формы РСВ

С 01.01.2017 года переданы полномочий по регулированию взносов ФНС. Плательщики – юридические и физические лица, со статусом страхователя и подразделяются на 2 группы: осуществляющие и не осуществляющие выплаты физлицам. Сдается РСВ в ФНС по месту нахождения или проживания.

Для РСВ за 3 квартал 2024 года действует та же форма, хотя планировалось обновление формы, но, скорее всего, обновление бланка РСВ осуществится в 2024 году.

Фиксированные суммы страховых взносов, подлежащие уплате за расчетный период, должны рассчитываться пропорционально времени осуществления деятельности ИП, у которых нет наемных работников.

Начальник Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России М. Сергеев

Что такое ДСВ-1?

Открывается страница с результатами проверки.

Распечатайте заявление и заверьте личной подписью сотрудника. Формирование заявления ДСВ-1 завершено.

Отправьте в ПФР (подробнее см.

Инфо Переданное в бухгалтерию заявление работника регистрируется в установленном порядке.

6. В случае отзыва или изменения содержания заявления в бухгалтерию, т.

е. изменения размера уплачиваемых страховых взносов или прекращения (возобновления) уплаты дополнительных страховых взносов, работник информирует об этом бухгалтерию своего предприятия путем представления нового заявления в порядке, приведенном выше, либо в письменном виде в свободной форме.

Одним из популярных вопросов заказчиков является: «Что означают данные буквы, цифры и знаки после слов «дверь противопожарная»»? Некоторые уточняют: «Почему в разных проектах они разные, и кто их пишет»?

Ответ предельно прост: это маркировка дверей, предназначенная для короткого определения основных характеристик данной двери. Вид маркировки каждый производитель волен выбирать сам, чем многие и занимаются.

Дсв пфр нсо расшифровка в сбербанк онлайн кбк самара

То есть, в случае смерти плательщика, его правопреемники могут получить эти деньги.

Как платить дополнительные страховые взносы (ДСВ):

— Самостоятельно через кредитные учреждения (то есть банки). КБК 39210202041061100160. В назначении платежа обязательно указывайте свой СНИЛС. Сбербанк принимает данные платежи без комиссии. Не забудьте представить в свое управление ПФР копии платежных документов в течение 20 дней со дня окончания квартала, в котором Вы делали платеж.

Это в Ваших интересах – лучше удостовериться, что деньги легли на Ваш лицевой счет.

— Через работодателя. Для этого необходимо подать заявление в бухгалтерию, которая ежемесячно будет удерживать Ваши взносы из зарплаты и перечислять их в ПФР. В заявлении указывается размер ежемесячно уплачиваемых ДСВ.

В этом случае работодатель будет ежемесячно осуществлять удержание суммы страховых взносов, указанной в заявлении, из заработной платы работника.

Для работодателей, перечисляющих ДСВ за своих сотрудников, реквизиты получателя платежа дополнительных страховых взносов можно получить на официальном сайте Пенсионного фонда Российской Федерации (www.pfrf.ru). Для этого необходимо выбрать в меню «Электронные сервисы», далее «Формирование платежных документов».

Вопрос № 7.

Как часто должна производиться уплата ДСВ: ежемесячно или установлен какой-то другой порядок?

Ответ.

Если гражданин уплачивает ДСВ самостоятельно, то периодичность осуществления им уплаты названных взносов нормами Закона № 56-ФЗ не установлена.

При этом прекращение либо возобновление уплаты ДСВ осуществляется работодателем с 1-го числа месяца, следующего за месяцем подачи соответствующего заявления.

Вопрос № 11.

Может ли застрахованное лицо, в случае, если оно примет решение о прекращении уплаты ДСВ, получить ранее уплаченные им суммы на руки?

Ответ.

Средства, учтенные в специальной части индивидуального лицевого счета застрахованного лица, в том числе суммы ДСВ, не подлежат выплате застрахованному лицу на руки.

Что такое ДСВ-1?

Гражданину (застрахованному лицу, выгодоприобретателю), который решил по собственному желанию оплачивать страховые взносы на накопительную часть пенсии, следует сообщить об этом ПФР. С этой целью им пишется заявление по типовой форме ДСВ-1, после чего оно передается по своему назначению в фонд. Самоочевидно, аббревиатура «ДСВ» обозначает не что иное, как «дополнительные страховые взносы».

Действующий формат одобрен Постановлением Правления ПФР № 225п от 28.07.2008 г. Прием заявлений сообразно принятой форме ведется с 1.10.2008 г. Оплата страховых взносов по части пенсионных накоплений осуществляется с 1.01.2009.

Для всех категорий граждан действуют единые правила подачи ДСВ-1 с целью последующего внесения платежей добровольного пенсионного страхования.

Вопрос № 10.

Можно ли по своему желанию прекратить уплату дополнительных страховых взносов на накопительную пенсию? И как это можно сделать?

Ответ.

Застрахованное лицо, вступившее в добровольные правоотношения по обязательному пенсионному страхованию в целях уплаты ДСВ и осуществляющее их уплату, вправе в любой момент по своему желанию прекращать либо возобновлять уплату таких взносов.

При этом если застрахованное лицо осуществляет уплату ДСВ самостоятельно через кредитную организацию, то для прекращения либо возобновления уплаты ДСВ никаких дополнительных заявлений в территориальные органы ПФР подавать не требуется.

Застрахованному лицу, уплачивающему ДСВ через работодателя, для прекращения либо возобновления уплаты ДСВ необходимо подать работодателю соответствующее заявление.

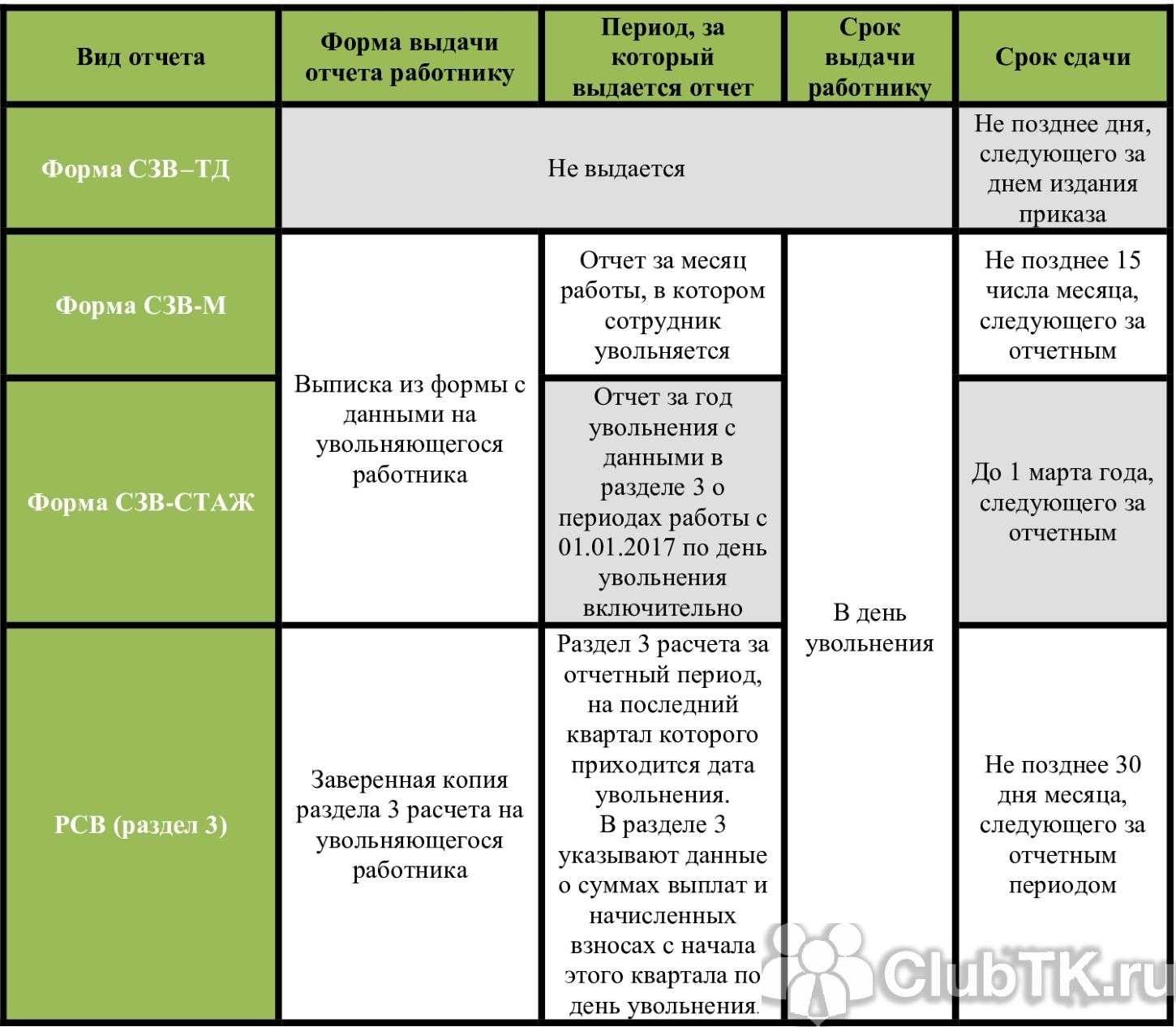

Какие отчёты нужно направлять

Несколько лет назад администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

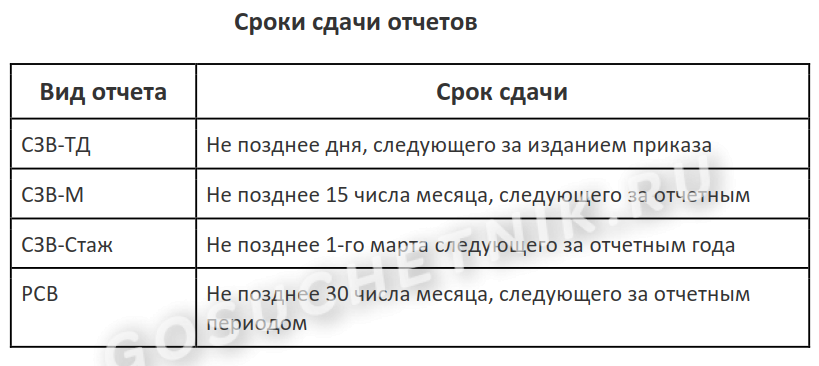

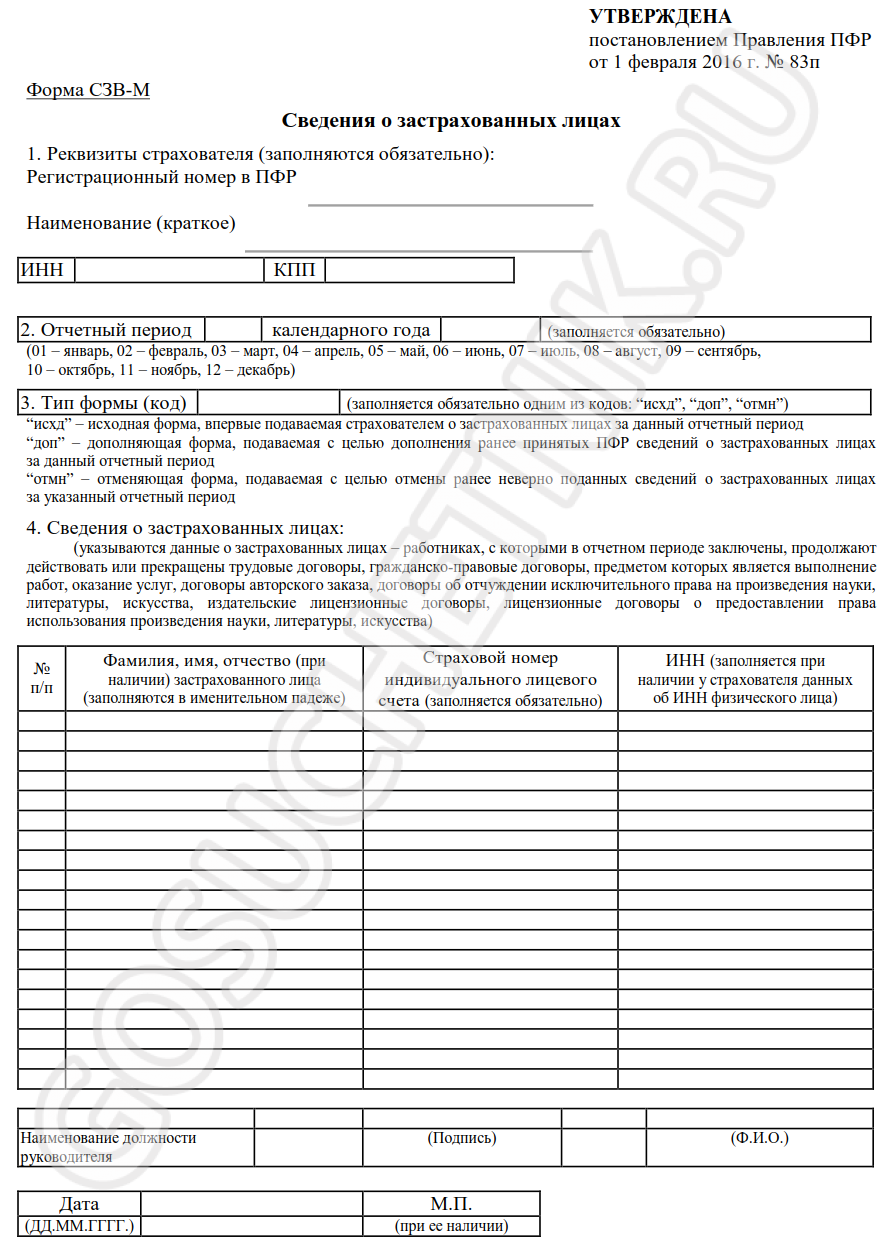

СЗВ-М

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-М утверждена постановлением Правления ПФР от 15 апреля 2021 года № 103п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

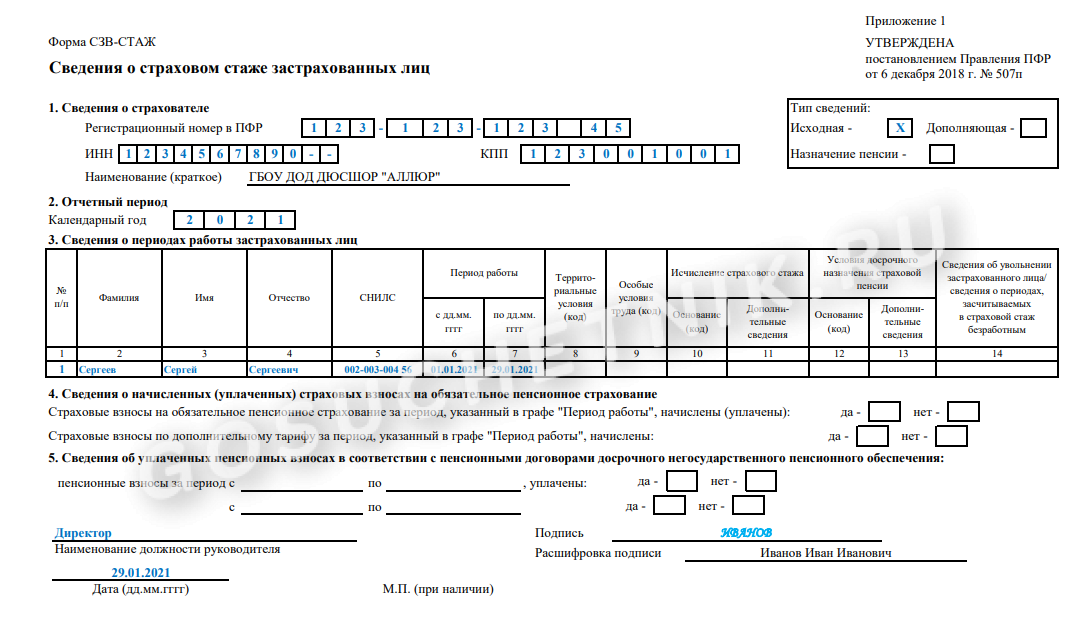

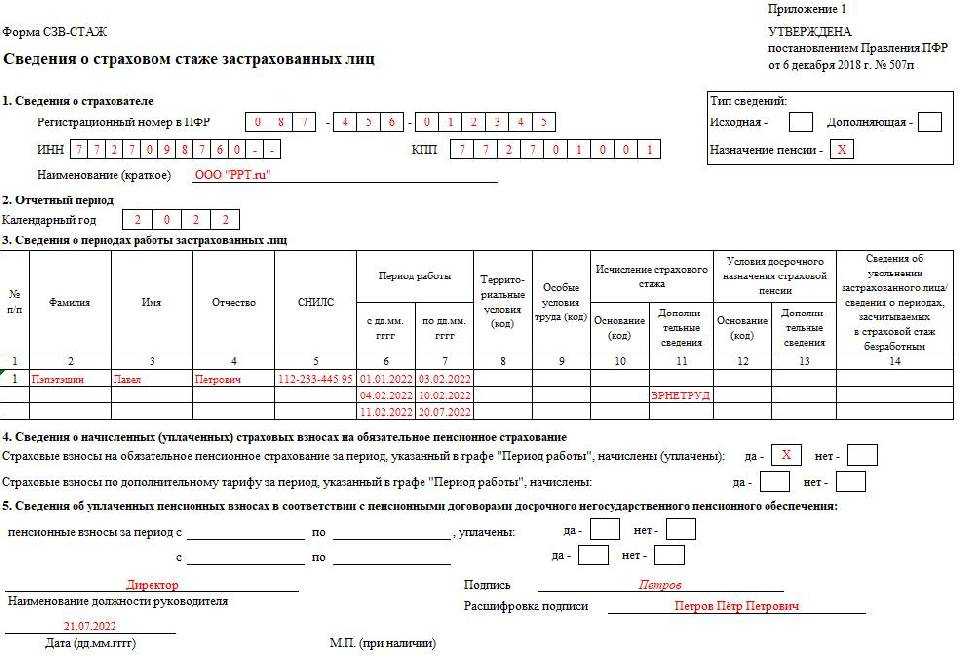

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

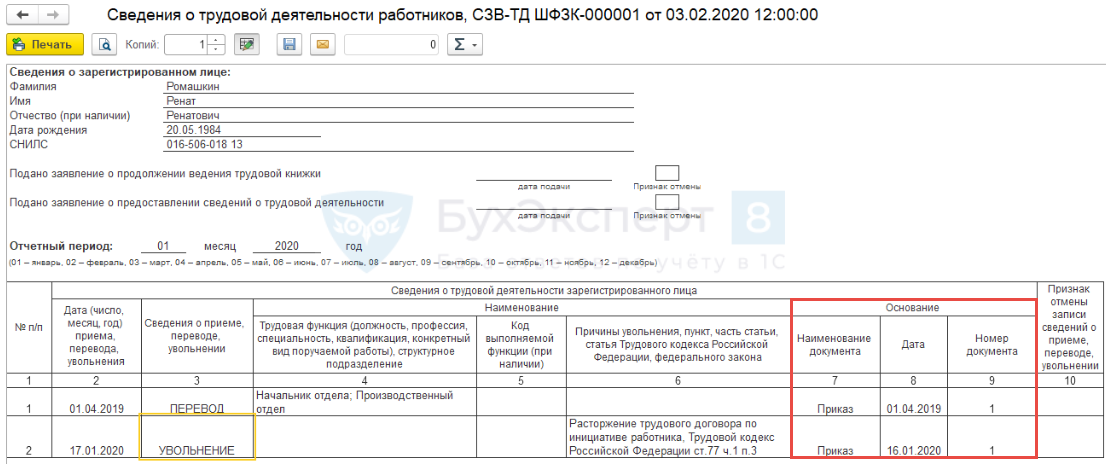

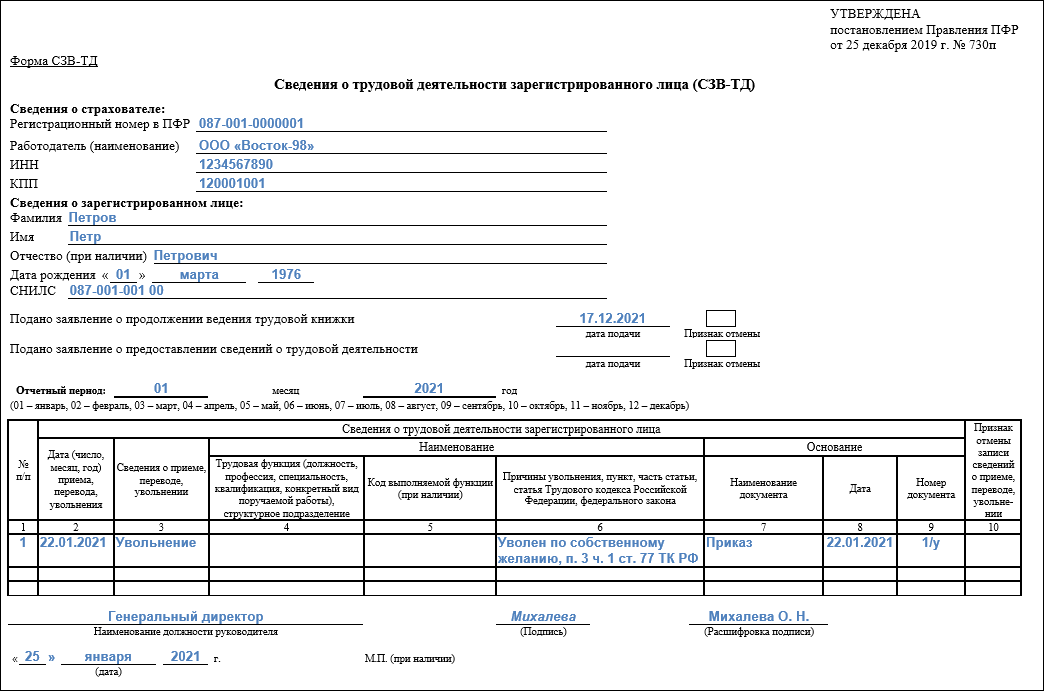

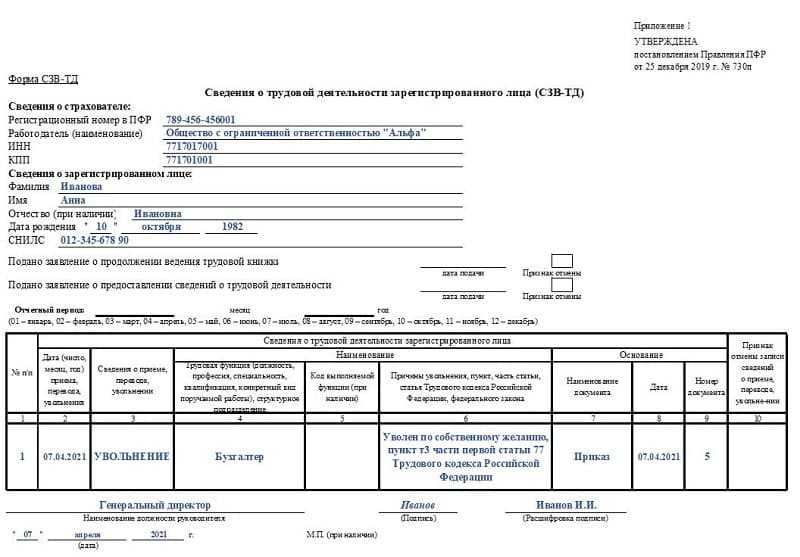

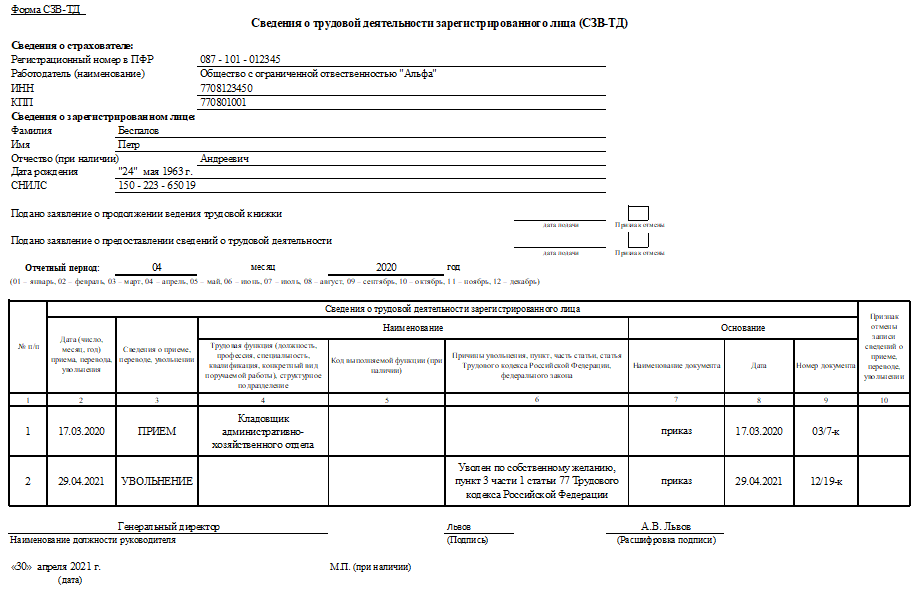

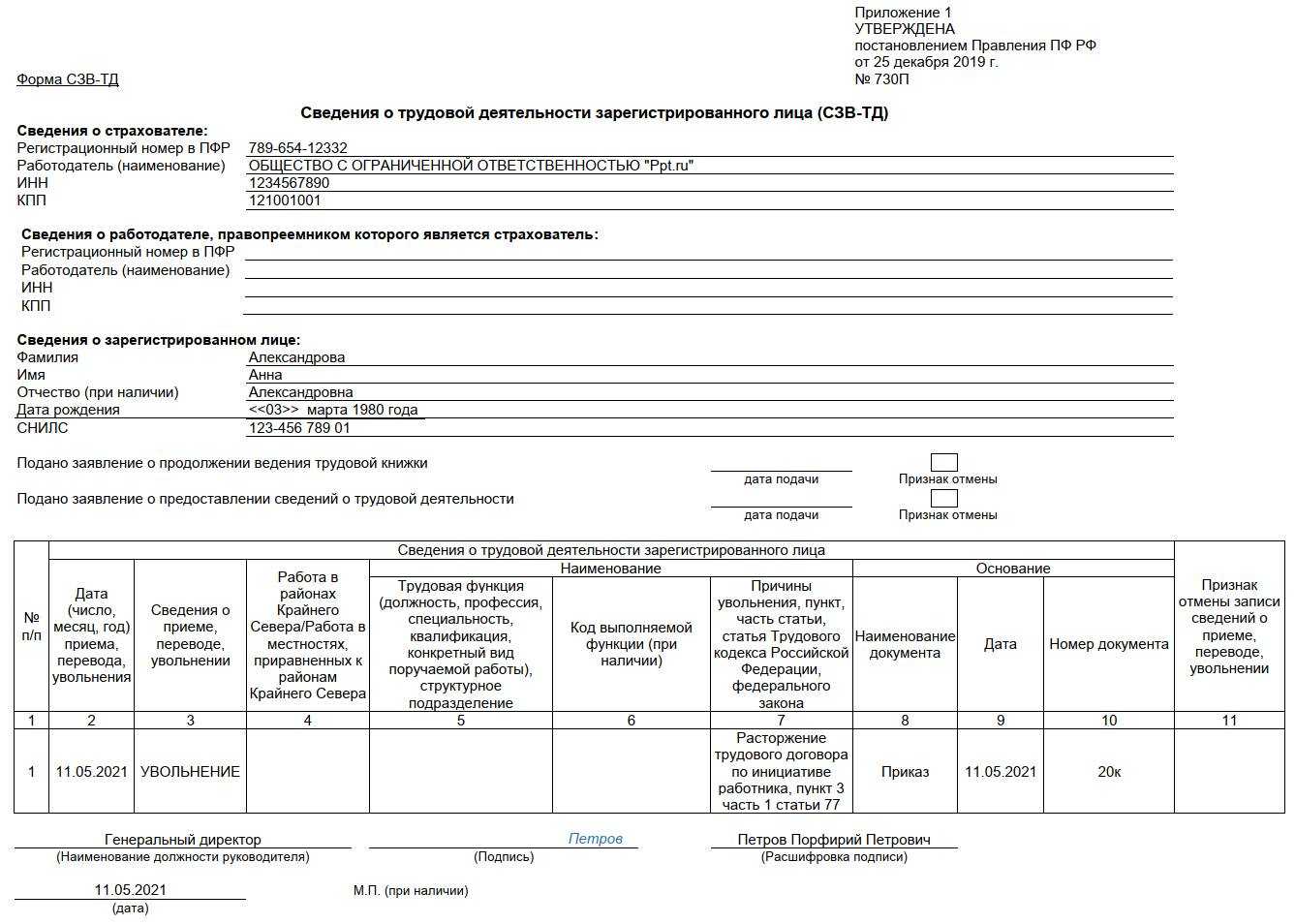

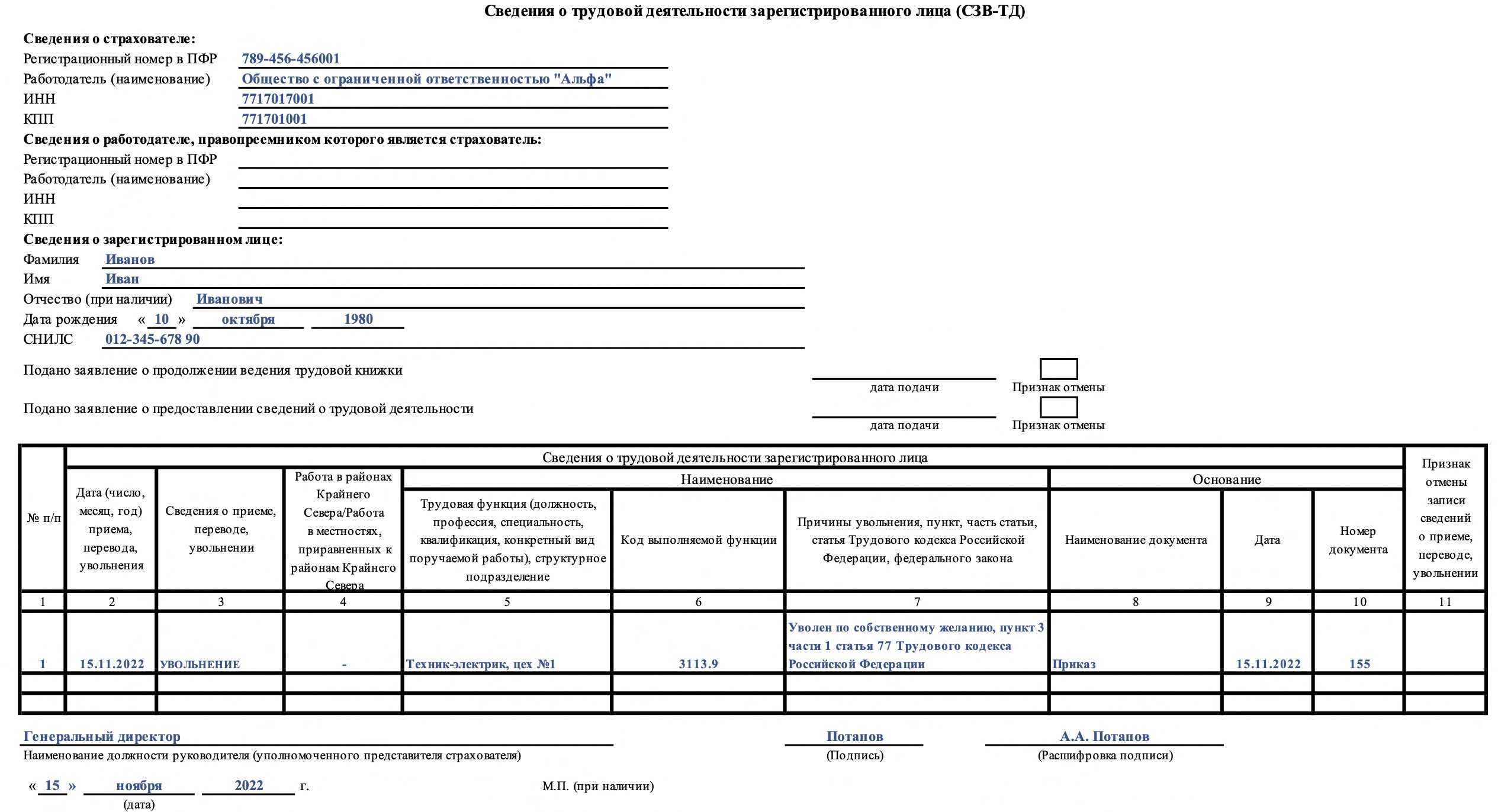

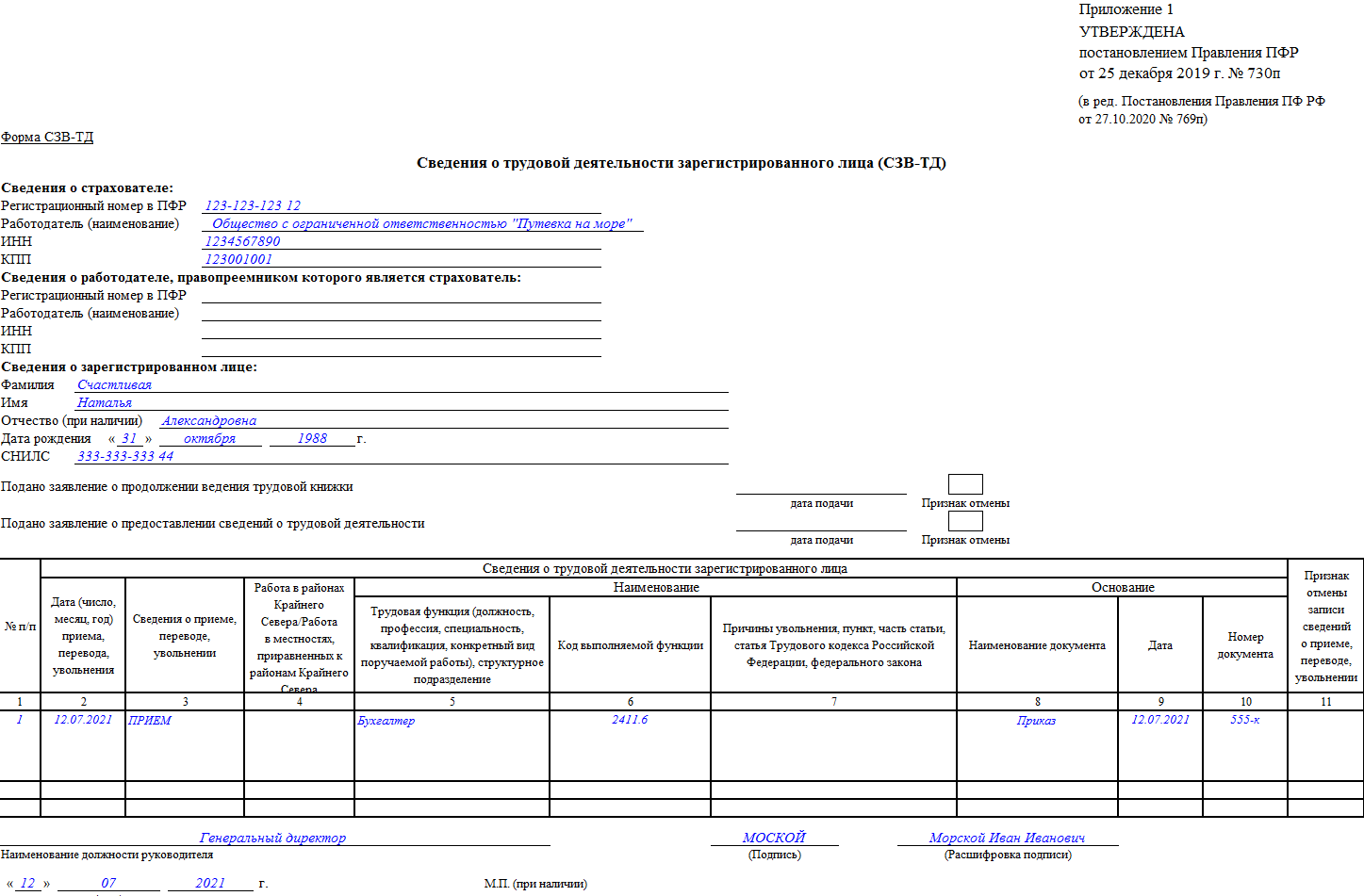

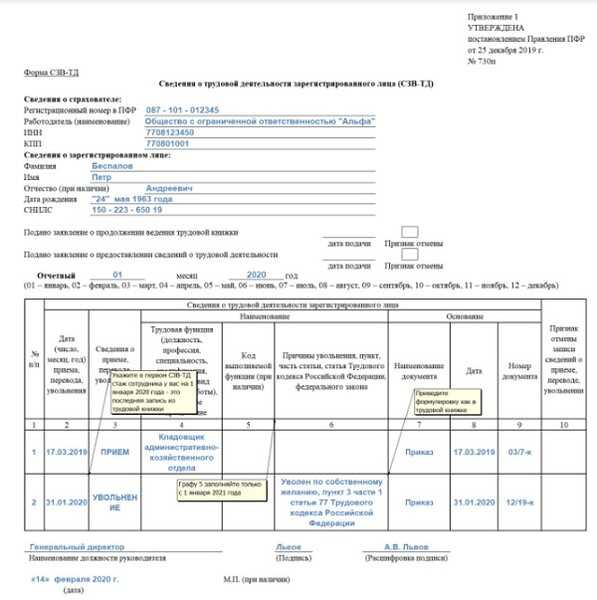

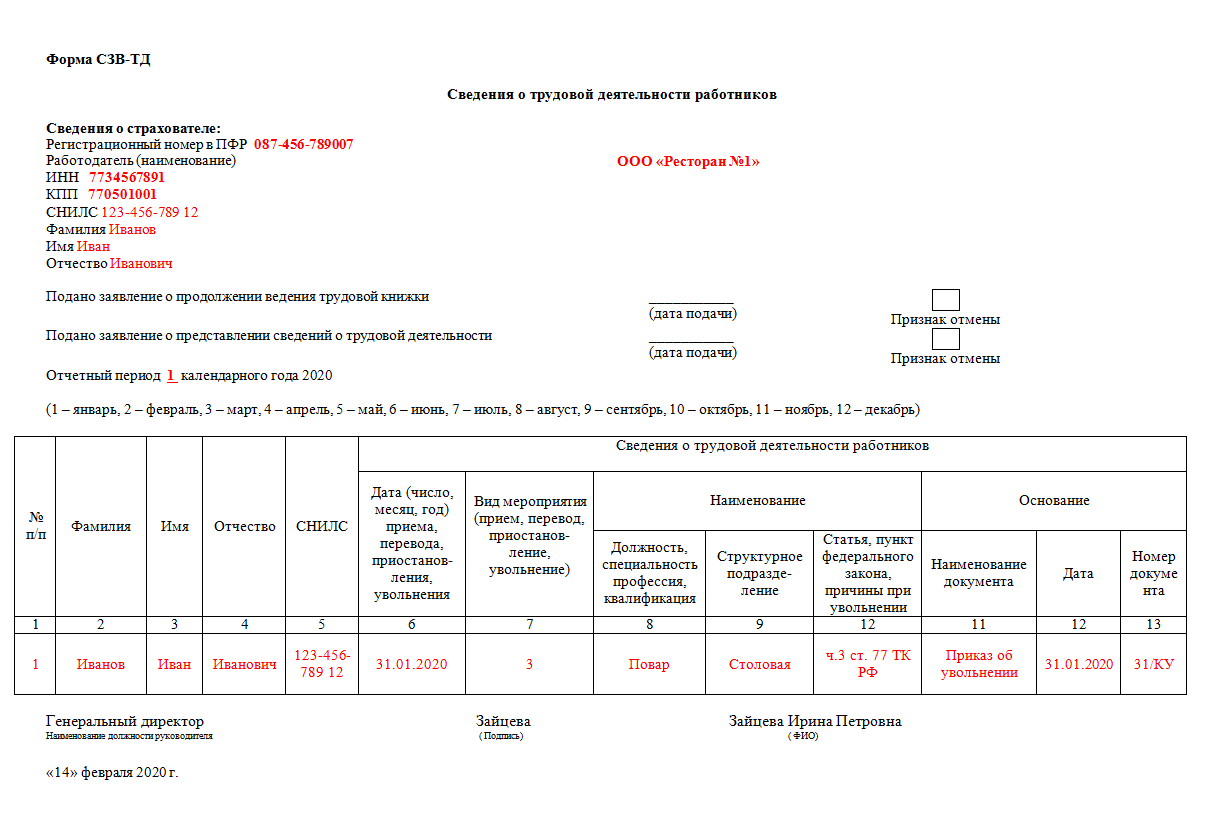

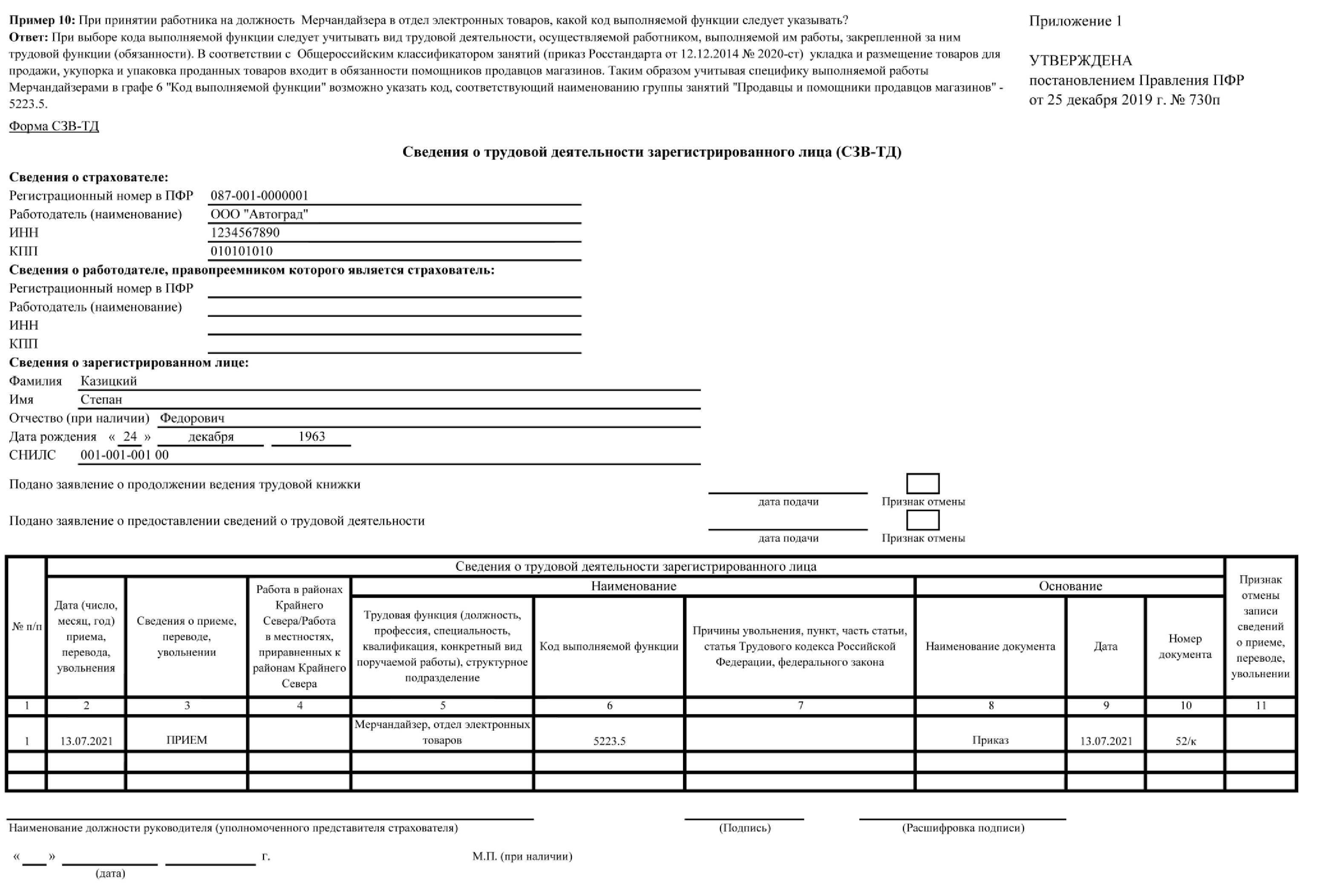

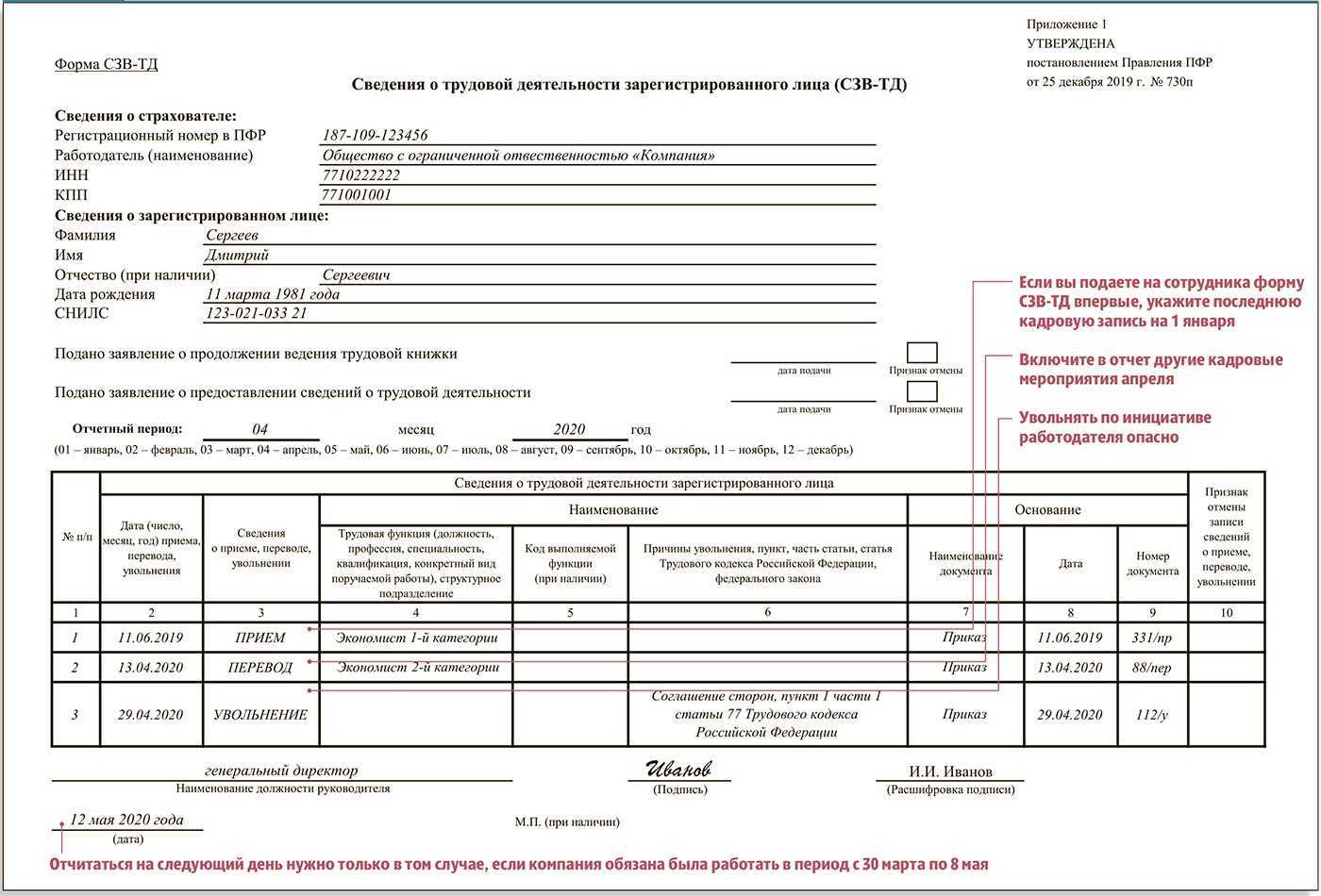

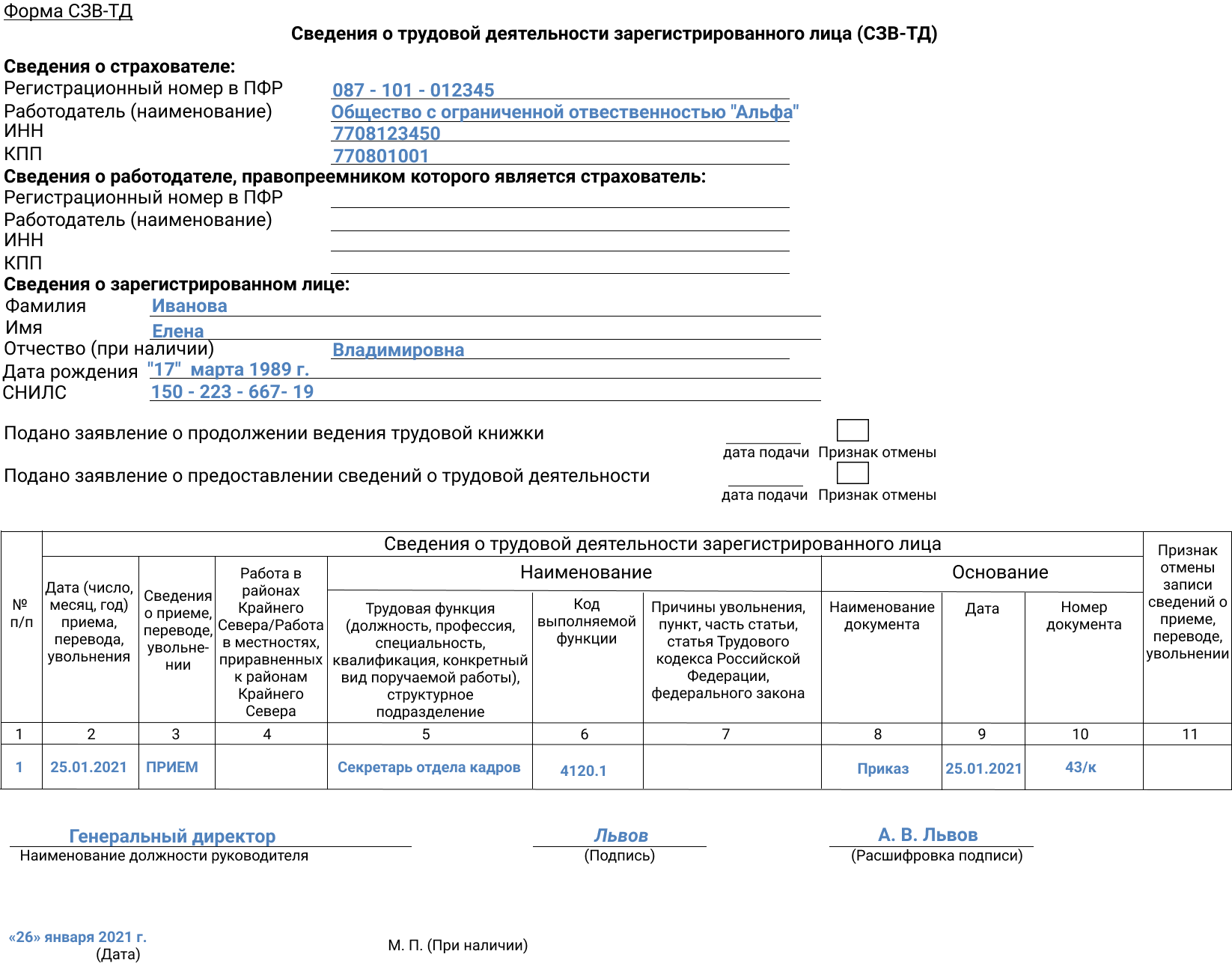

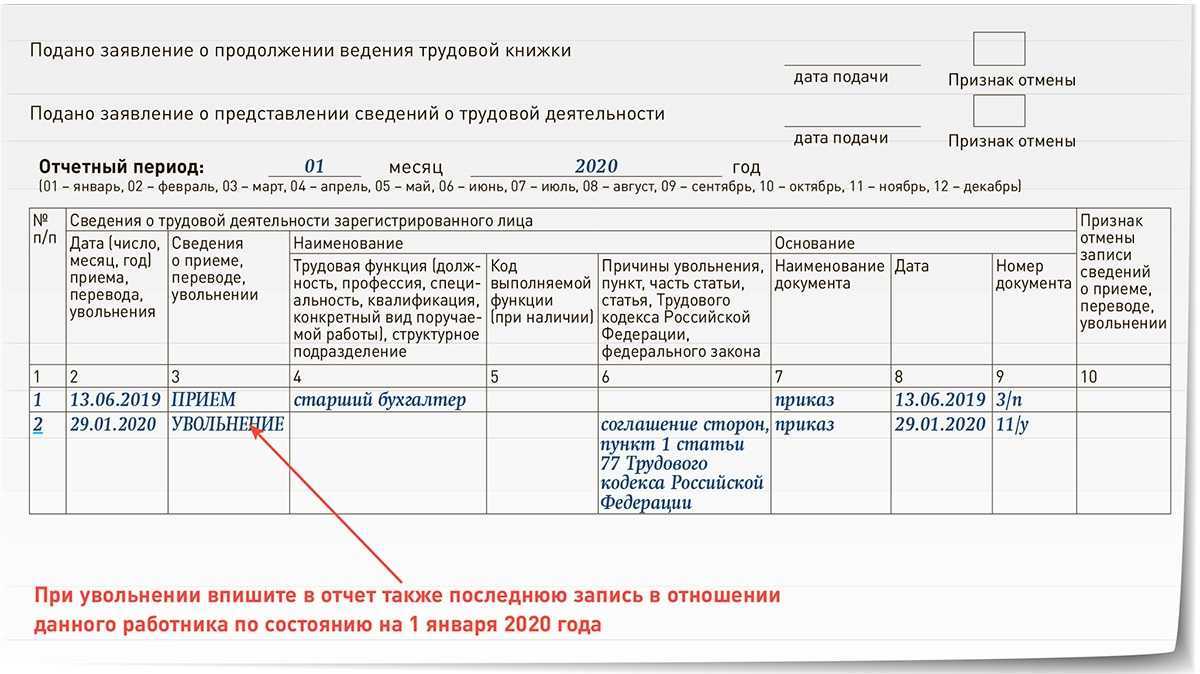

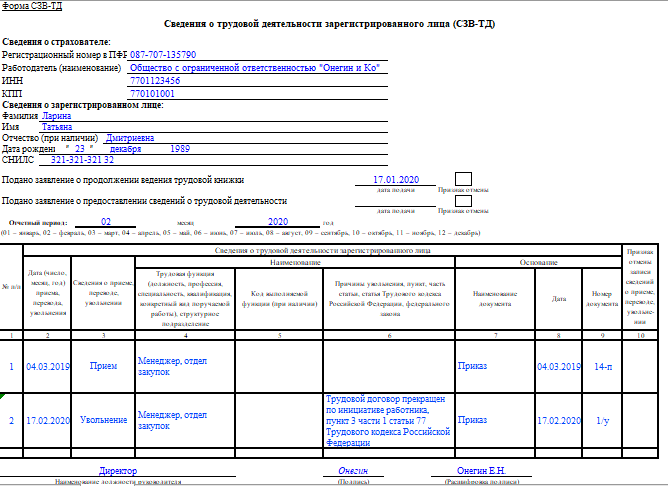

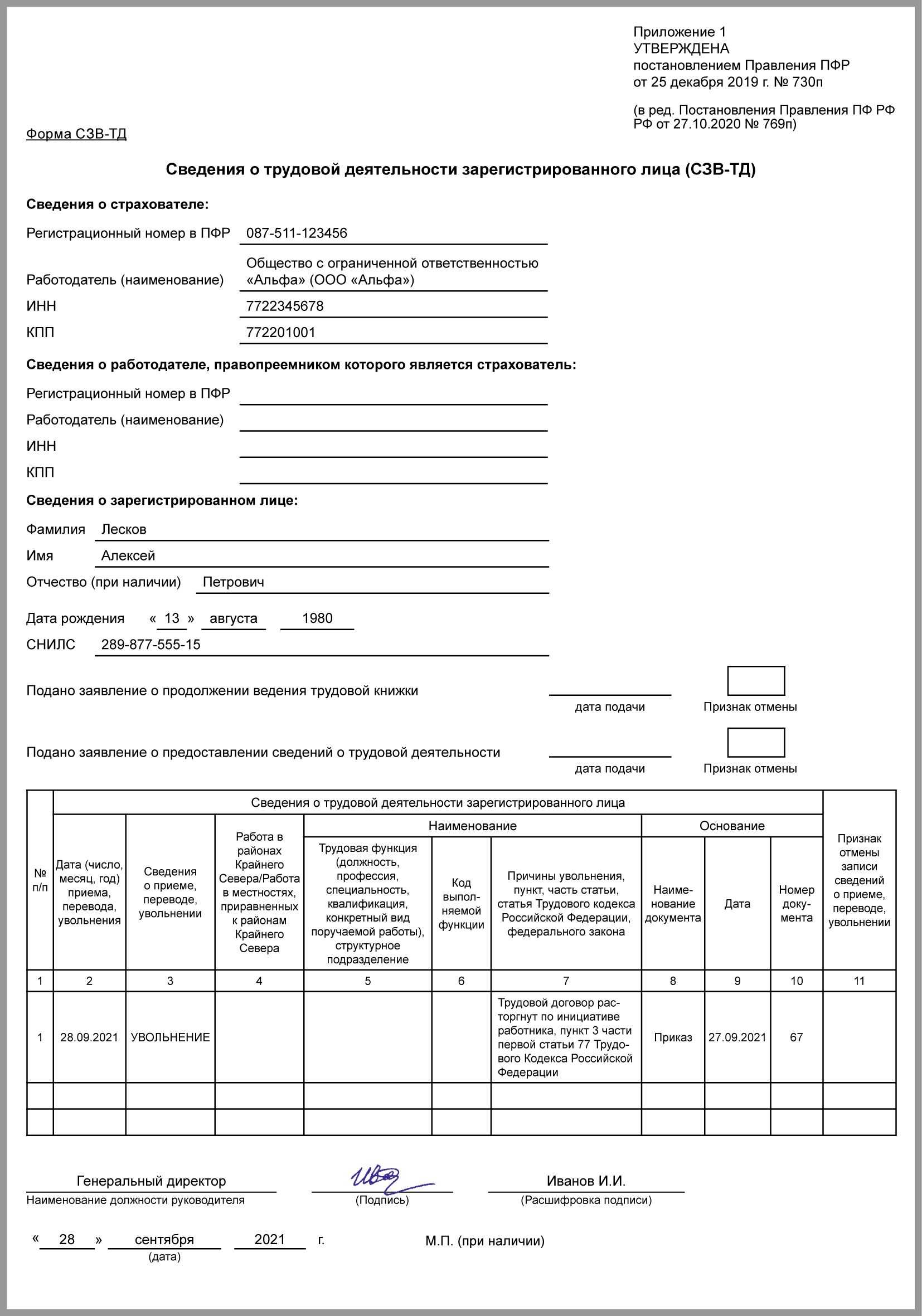

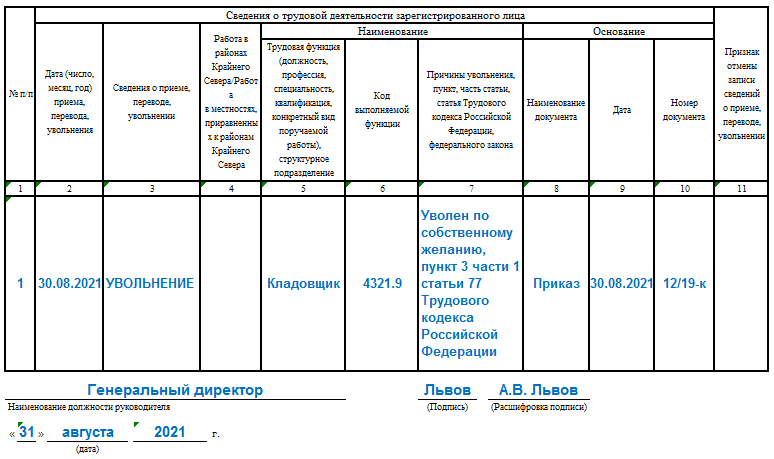

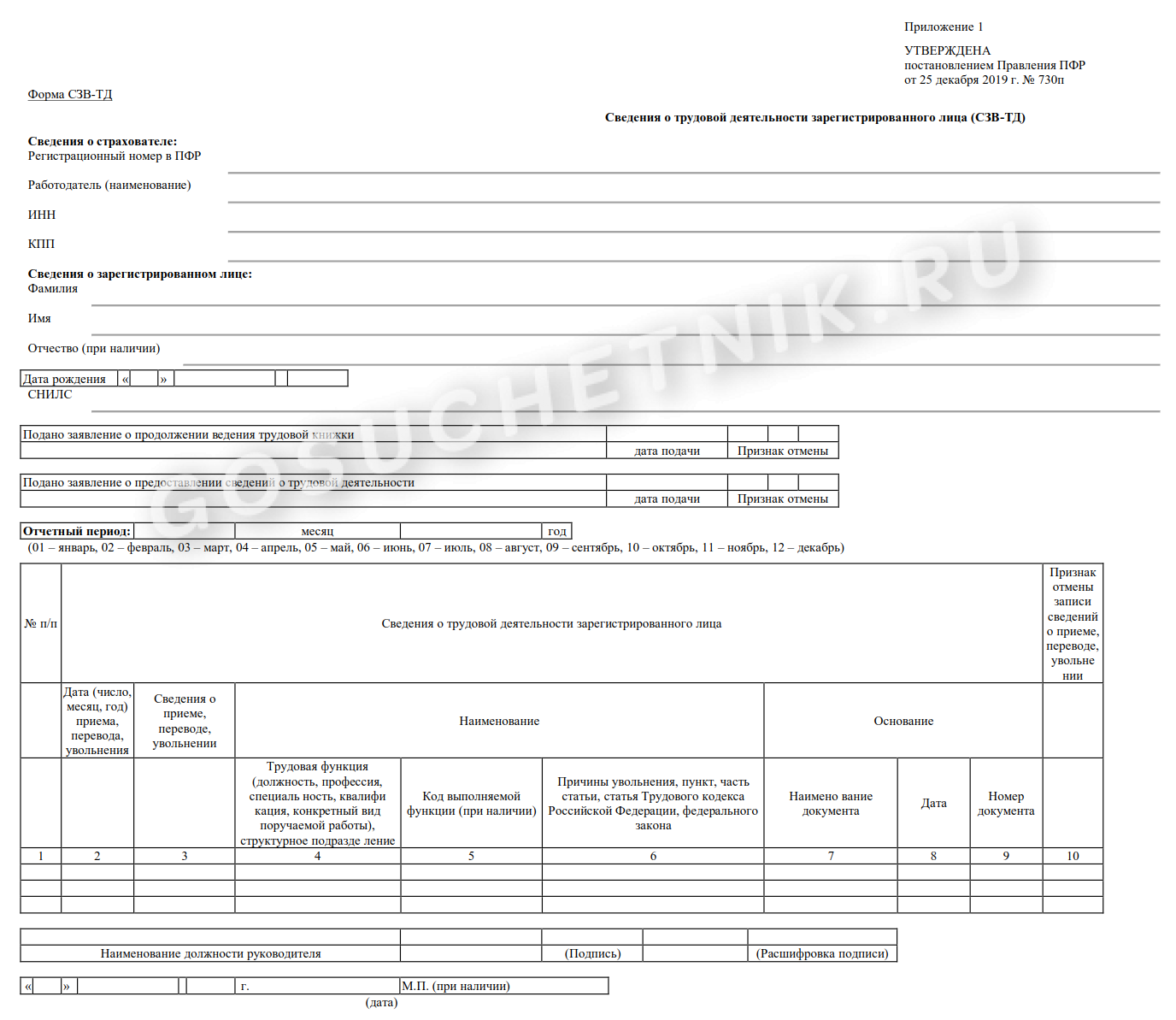

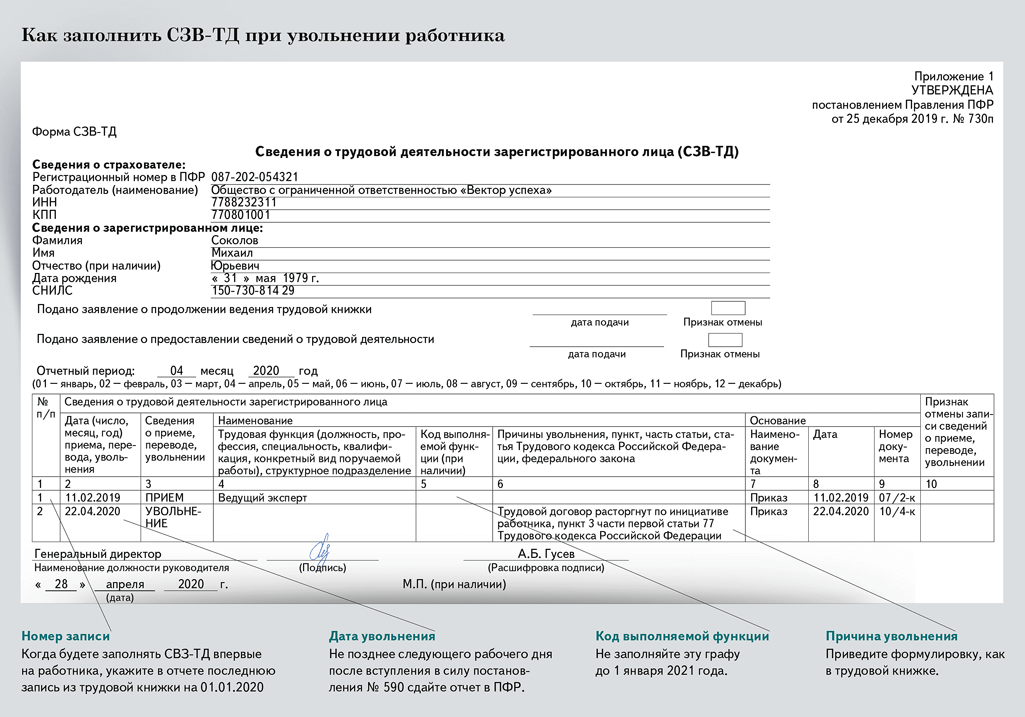

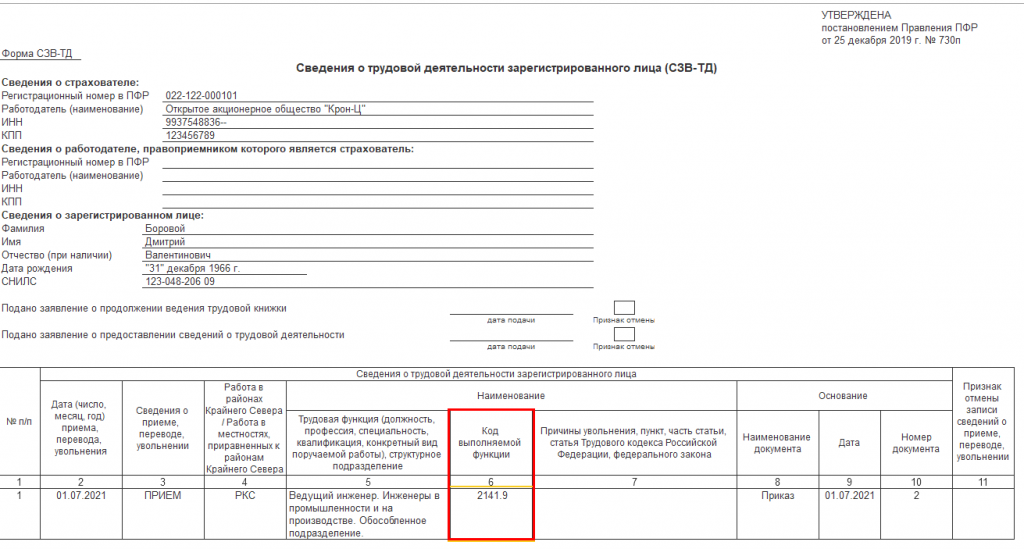

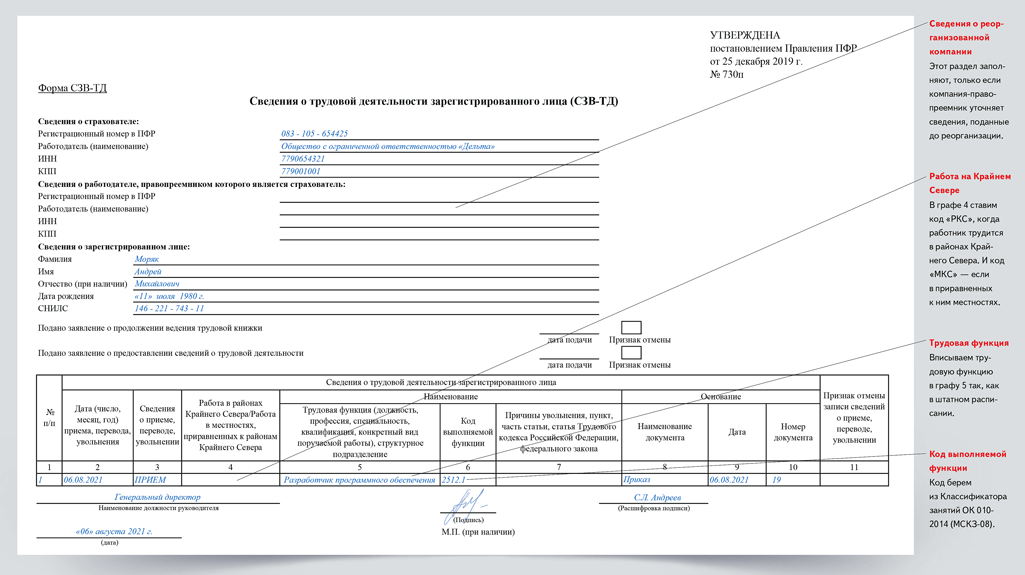

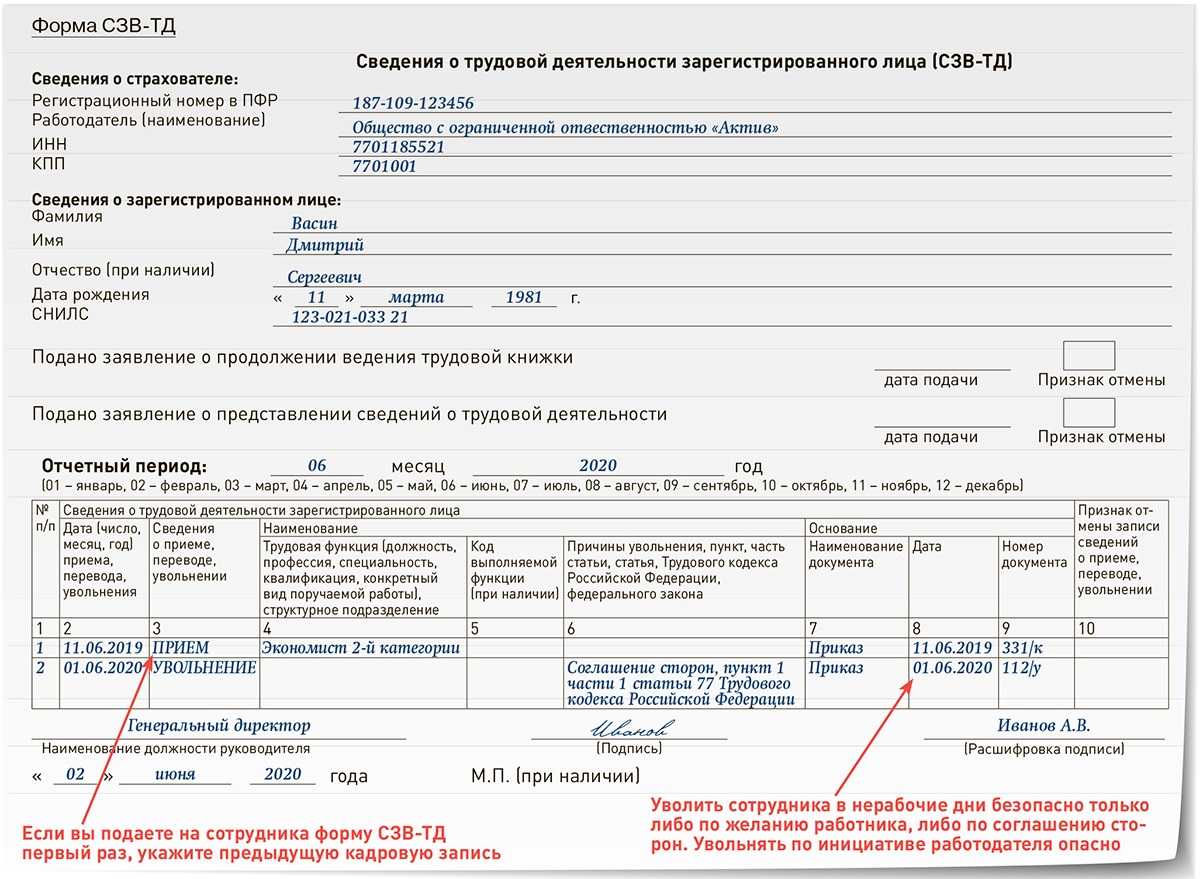

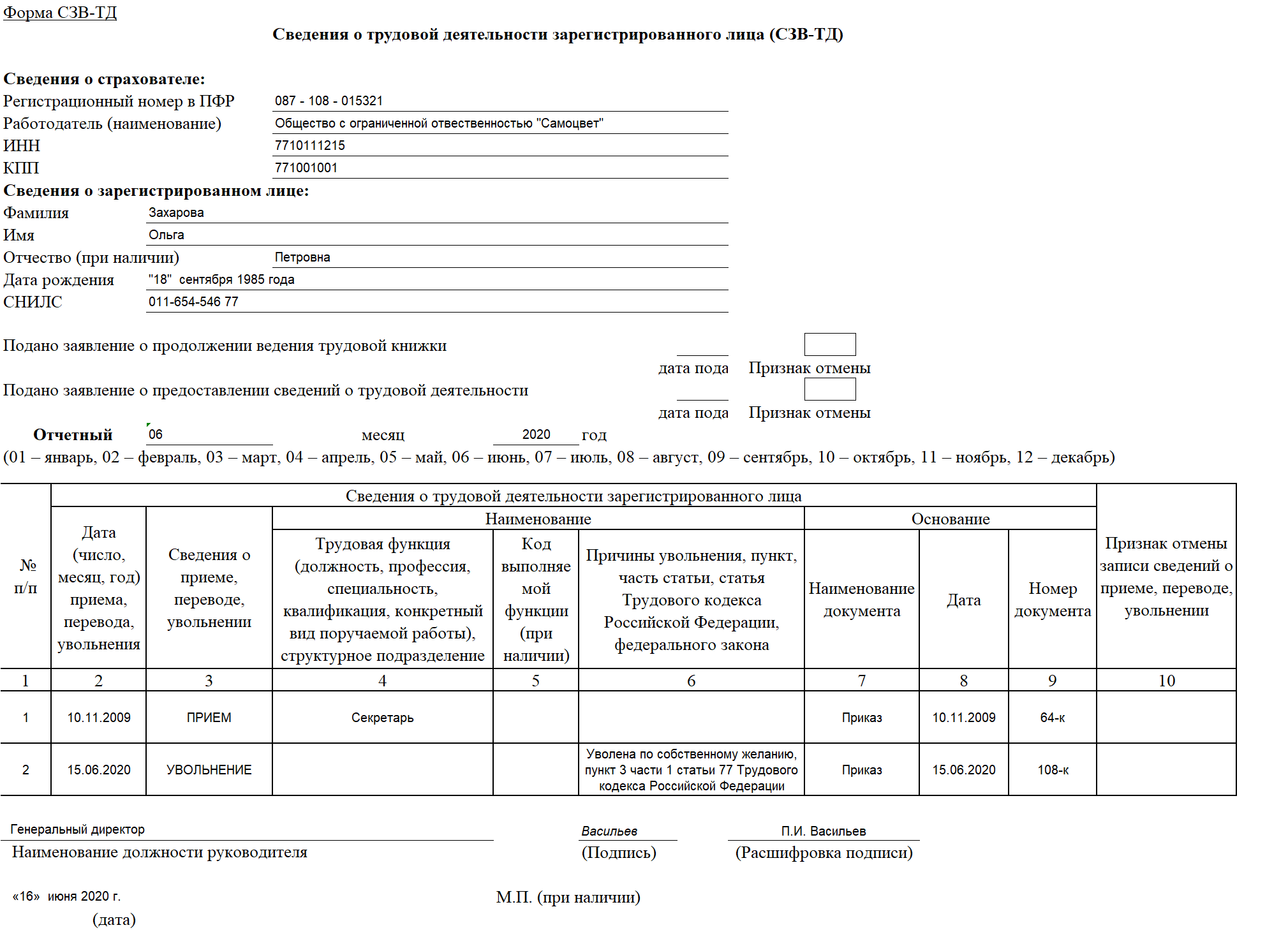

СЗВ-ТД

В связи с переходом на электронные трудовые книжки появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе.

Сроки сдачи СЗВ-ТД в 2022 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Особенности заполнения формы РВ-3

Все значения денежных показателей отражаются в рублях и копейках.

Если какие-либо показатели, предусмотренные формой расчета, отсутствуют, то в строке и соответствующей графе нужно поставить прочерк.

Титульный лист

- Исключены для заполнения поля: ОГРН, ОКАТО, Адрес регистрации, Количество застрахованных лиц.

- Поле «Номер уточнения»

Если это первичный расчет — укажите код «000».

Если это уточняющий расчет — проставьте номер, указывающий, какой по счету расчет с учетом внесенных изменений и дополнений вы представляете: 001, 002, 003,… 010 и т д.

- Поле «Отчетный период (код)»

Здесь укажите период, за который представляется расчет.

Отчетные периоды необходимо обозначить следующим образом:

- первый квартал — «3»

- полугодие — «6»

- девять месяцев — «9»

- год — «0»

- Поле «Номер контактного телефона»

Номер стационарного телефона указывается с кодом города, номер сотового телефона — с кодом оператора связи. Заполняются все ячейки без пропусков и без применения знаков «тире» и «скобка».

- Поле «Код тарифа»

Укажите код согласно классификатору:

| Категории плательщиков взносов на дополнительное социальное обеспечение | Код тарифа |

| Организации, использующие труд членов летных экипажей воздушных судов гражданской авиации | 21 |

| Организации угольной промышленности | 22 |

Раздел 1

Появилась строка 120 — «Сумма перерасчета взносов на дополнительное социальное обеспечение за предыдущие отчетные (расчетные) периоды с начала расчетного периода».

В ней требуется отразить суммы взносов на дополнительное социальное обеспечение, доначисленные (излишне начисленные) по актам камеральной и/или выездной проверок, в том числе по которым в отчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) плательщика взносов на дополнительное социальное обеспечение к ответственности за совершение нарушения законодательства Российской Федерации о дополнительном социальном обеспечении.

Если вы:

- обнаружили, что какие-либо сведения были не отражены или отражены не полностью;

- нашли ошибки, приводящие к занижению суммы взносов на дополнительное социальное обеспечение за предыдущие отчетные (расчетные) периоды;

- осуществляли корректировку базы для начисления взносов на дополнительное социальное обеспечение предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемую ошибкой, тогда отразите в строке 120 суммы перерасчета, начисленные в отчетном (расчетном) периоде.

Обратите внимание, что значение графы 3 строки 120 должно быть равно значению графы 5 строки «Итого сумма перерасчета» раздела 3 «Суммы перерасчета взносов на дополнительное социальное обеспечение с начала расчетного периода»

Раздел 2

Появилась новая строка — 210 «Суммы, не подлежащие обложению страховыми взносами в соответствии с частями 1 и 2 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ».

Раздел 3

Это новый раздел в форме РВ-3, который называется «Суммы перерасчета взносов на дополнительное социальное обеспечение с начала расчетного периода».

Кто должен его заполнить?

Организации, которым были доначислены (излишне начислены) взносы на дополнительное социальное обеспечение в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам камеральных и/или выездных проверок. В том числе организации, по которым в текущем отчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) их к ответственности за нарушение законодательства РФ о дополнительном социальном обеспечении.

Если вы

- обнаружили, что какие-либо сведения не были отражены или были указаны не полностью;

- нашли ошибки, приводящие к занижению суммы взносов на дополнительное социальное обеспечение, подлежащей уплате за предыдущие отчетные (расчетные) периоды;

- осуществляли корректировку базы для начисления взносов на дополнительное социальное обеспечение предыдущих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемую ошибкой, тогда отразите в разделе 3 суммы перерасчета взносов на дополнительное социальное обеспечение, начисленные в отчетном (расчетном) периоде.

Раздел 3 заполняется, если заполнена графа 3 строки 120 раздела 1.

В какие сроки сдавать отчет ЕФС-1

Особенность нового отчета в том, что его можно сдавать не целиком, а по разделам и даже подразделам. Каждый подраздел заменяет действовавшую в 2022 форму: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Поэтому отчетный период и срок сдачи у каждого подраздела свой. Когда сдавать форму ЕФС-1, расписали в следующей таблице.

Сроки сдачи ЕФС-1 по разделам и подразделам

|

Раздел, подраздел ЕФС-1 |

Отчетный период |

Срок сдачи |

Основание |

|

Сдают все страхователи |

|||

|

Раздел 2 с подразделами (4-ФСС) |

Первый квартал, полугодие, 9 месяцев, год |

25 число месяца, следующего за отчетным периодом |

П. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ в ред. С 01.01.2023 |

|

Сдается при наличии сведений |

|||

|

Раздел 1, подраздел 1.1 (СЗВ-ТД) |

По факту наличия события |

Не позднее 1 рабочего дня со дня издания приказа: при приеме/увольнении, приостановлении/возобновлении трудового договора. Не позднее 1 рабочего дня со дня заключения/прекращения ГПД. Не позднее 25 числа следующего месяца: при получении от работника заявления о выборе способа ведения трудовой книжки, переводе и остальных кадровых мероприятиях |

П. 5 и 6 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

|

Раздел 1, подразделы 1.2 и 2 (СЗВ-СТАЖ, ОДВ-1) |

Год |

25 января следующего года. В некоторых случаях — досрочно, также, как сдавали действовавшие в 2022 году СЗВ-СТАЖ и ОДВ-1. Например, в течение 3-х дней нужно отчитаться, если получили запрос из Социального фонда или заявление от работника на единовременную выплату пенсионных накоплений |

П. 3 и 4 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

|

Раздел 1, подраздел 3 (ДСВ-3) |

Квартал |

25 число месяца, следующего за отчетным кварталом |

П. 7 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

|

Сдают госучреждения |

|||

|

Раздел 1, подраздел 1.3 (СИоЗП) |

Месяц |

Ежемесячно, не позднее 25 числа месяца, следующего за отчетным |

П. 9 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023 |

Форма ДСВ-3: правила заполнения

В реестре необходимо было указать следующие данные:

— наименование организации или фамилию, имя, отчество индивидуального предпринимателя (наименование указать краткое);

— идентифицирующие данные: ИНН, присваиваемый ИФНС, КПП — код причины постановки на учет (единый для организаций, зарегистрированных в одной инспекции, у ИП нет КПП) и регистрационный номер в ПФР;

— номер платежного поручения, дату его исполнения; фамилию, имя и отчество каждого застрахованного лица, в пользу которого производится уплата средств, СНИЛС;

— сумму перечисляемых взносов по каждому лицу; период, за который производится уплата. Последние три пункта составляют табличную часть формы.

Поскольку реестр ДСВ-3 — это официальный отчет, его в обязательном порядке подписывали руководитель и главный бухгалтер. А бланк заверялся печатью (если есть), ниже ставилась дата его составления. Он заверялся и кредитной организацией, через которую производилось перечисление средств.

Бланк расчета по страховым взносам по КНД 115111

В 2024 году сдать РСВ обязаны все работодатели, осуществляющие выплаты работникам за труд.

Отчетность должна быть сдана в форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551, состоящей из 24 листов и включающий информацию о взносах (кроме травматизма) и по организации в целом и персонифицировано.

Правильность заполнения расчета проверяется посредством сверки: в РСВ должно сходиться более 300 данных (Письмо ФНС России от 29.12.2017 N ГД-4-11/27043@). На сайте ФНС бесплатно предоставляется ПО для сверки соотношений и перед отправкой РСВ следует проверить на их соблюдение. При наличии расхождений, РСВ должно быть исправлено.

Состав нового страхового расчета по взносам

Правила направления отчётов

Все формы подаются в то отделение ПФР, в котором работодатель состоит на учёте в качестве страхователя. При количестве работников до 10 человек включительно формы можно подавать в бумажном виде. Если же работников больше, то отчёты в Фонд направляются строго в электронном виде.

Итак, мы рассмотрели отчётность в ПФР в 2022 году. В заключение напомним, что за её непредставление или подачу неверных сведений работодателям грозят штрафы. На первый взгляд сумма небольшая – 500 рублей, однако она назначается за каждое физическое лицо, в отношении которого отчёт не подан в срок или подан с искажёнными сведениями. Дополнительно накажут за неподачу / опоздание / искажение СЗВ-ТД. Должностное лицо или ИП оштрафуют на 1-5 тыс. рублей, организацию – на 30-50 тыс. рублей.

Кому сдавать

Если раньше персонифицированный учет предоставлялся исключительно в ПФР, то с 2017 года часть функций контроля и администрирования взяла на себя ФНС. Поэтому теперь нужно будет подавать расчеты в оба этих органа:

- в ПФР – ежеквартально форму СЗВ-М (сведения о застрахованных) – до середины следующего за отчетным месяца;

- в ИНФС – ежеквартально Единый расчет (новая единая форма) – до 30 числа после каждого квартала.

ОБРАТИТЕ ВНИМАНИЕ! С 2017 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2017 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2018 году

Форма для него еще не разработана.

Порядок заполнения ЕРСВ 2024 года

| Лист (раздел) | Обязательны к заполнению |

| Титульный лист | Всеми |

| Сведения о физлице (не ИП) | Физлицами, не являющимися ИП и не указавшие ИНН |

| Раздел 1 с приложениями и подразделами | Всеми, выплатившими доходы |

| Раздел 2 с приложениями и подразделами | Главами КФХ |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | выплачивающими взносы по доп. тарифам |

| Приложения 5–8 к разделу 1 | применяющими пониженные тарифы |

| Приложение 9 к разделу 1 | выплачивающими доходы иностранным работникам (без гражданства, временно пребывающим в РФ) |

| Приложение 10 к разделу 1 | Осуществляющими выплаты студентам в студотрядах |

| Приложения 3 и 4 к разделу 1 | Выплачивающими страховое обеспечение по ОСС |

Что такое персонифицированное делопроизводство?

Все организации и индивидуальные предприниматели, имеющие работников и выплачивающие заработную плату, обязаны вести персонифицированный учет. Независимо от формы собственности и размера компании, все работодатели обязаны вести сведения о каждом работнике и предоставлять их в Пенсионный фонд России (ПФР).

Как ведется персонифицированный учет

Персонифицированные файлы ведутся на основе информации о работнике, которую работодатель обязан предоставлять в ПФР. В рамках этого учета фиксируются следующие данные

- ФИО работника

- Дата рождения

- Пол.

- Снилс (страховой номер на лицевом счете)

- Информация о заработной плате и начисленных социальных взносах

Любые изменения, касающиеся работника, такие как прием на работу, увольнение, изменение заработной платы и т. д. Они должны быть немедленно отмечены на индивидуальных счетах и упомянуты в PFR. Это позволяет обновлять информацию в режиме реального времени и обеспечивает правильное начисление и выплату социальных пособий и пенсий.

Причины ведения персонифицированных дел.

Персонифицированный учет играет важную роль в обеспечении социальной защиты работников. Он позволяет БСЭ правильно рассчитывать и выплачивать пенсии, пособия по временной нетрудоспособности и другие социальные выплаты. Кроме того, персонифицированный учет помогает контролировать и предотвращать незаконное использование средств социального страхования, так как все начисления фиксируются в системе.

Персонифицированный учет является неотъемлемой частью деятельности каждого работодателя. Он гарантирует точность и достоверность информации о сотрудниках, а также обоснованность и прозрачность в сфере социального обеспечения и выплат. Ведение персонифицированного учета является требованием законодательства и необходимо для соблюдения социальных прав и гарантий работников.

Штрафы за несвоевременную сдачу отчетов в ПФР

Наказание можно получить за:

- нарушение сроков сдачи форм СЗВ-М и СЗВ-стаж в пенсионный фонд;

- неполные или недостоверные сведения, содержащиеся в этих отчетах.

За нарушение правил сдачи отчетов в ПФР на работодателя налагается штраф — 500 рублей за каждого сотрудника.

За несвоевременную сдачу СЗВ‑ТД или предоставление неполных либо неточных данных в 2020 году санкций не предусмотрено. С 2021 года эти нарушения будут караться штрафом 300-500 рублей за каждого сотрудника.

Если не вовремя сдать расчеты по страховым взносам, штраф составит 5% от общей суммы отраженных в отчете взносов. Он начисляется за каждый (даже неполный) месяц просрочки. Минимальная сумма штрафа — 1000 рублей, максимальная составляет 30% от всех взносов. Кроме того, ФНС вправе заблокировать банковский счет при нарушении.

Состав отчета ЕФС-1

Новый отчет состоит из двух разделов:

· Первый содержит сведения персонифицированного учета.

· Второй содержит сведения о расчетах по взносам на страхование от несчастных случаев и профзаболеваний.

Каждый раздел включает в себя подразделы, которые, по сути, заменяют одну из действовавших в 2022 году форм: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Какие сведения отражаются в каждом подразделе ЕФС-1, когда их нужно заполнять и как эти разделы соотносятся со старыми формами — смотрите в таблице.

В обязательном порядке нужно сдавать аналог формы 4-ФСС. Это раздел 2, подразделы 2.1 и 2.3. Остальные листы ЕФС-1 заполняются и сдаются только при наличии соответствующих сведений.

Ответственность за несдачу

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. А на смену СЗВ-М с 1 января 2023 года пришёл новый отчёт — персонифицированные сведения о физлицах. Его следует ежемесячно не позднее 25 числа представлять в ФНС. Затем налоговая передаст данные в СФР.

Штрафы за нарушения порядка сдачи формы ЕФС-1 установлены ст. 17 Федерального закона от 1 апреля 1996 года № 27-ФЗ.

За непредставление в срок или представление неполных и недостоверных сведений по каждому работнику, включая работников по ГПД, — штраф 500 руб.

За несоблюдение порядка сдачи отчётов в виде электронных документов — 1000 рублей.

С 1 января 2023 года ст. 17 уточнена положениями, когда штрафов можно избежать:

— если уточнёнка по уведомлению об устранении имеющихся ошибок и несоответствий подана в течение пяти рабочих дней со дня получения данного уведомления;

— если работодатель сам обнаружил ошибки в поданных сведениях и подал уточнёнку.

Штраф за непредставление сведений о трудовой деятельности предусмотрен п. 2 ст. 15.33.2 КоАП РФ: предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей.

Отдельного штрафа за непредставление или за несвоевременное представление Персонифицированных сведений о физлицах в НК не добавили. Поэтому за указанное нарушение применяются общие штрафы:

— на организацию или ИП штраф в размере 200 рублей как за непредставление ИФНС сведений, необходимых для налогового контроля (ст. 126 НК РФ);

— административный штраф на граждан в размере от 100 до 300 рублей; на должностных лиц — от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Обязательная отчетность для работодателей

Работодатели обязаны вести отчетность в Пенсионный фонд России (ПФР) в соответствии с национальным законодательством. Эта отчетность необходима для контроля за выполнением работодателем своих обязательств перед государством и обеспечения социальной защиты работников.

1. отчетность о заработке и начисленных страховых взносах

Работодатели обязаны представлять в ПФР отчет о заработке работника и начисленных страховых взносах. Этот отчет содержит информацию о заработке каждого работника за определенный период времени, а также о сумме незаработанных страховых взносов. Этот отчет позволяет ПФР контролировать выплату страховой части пенсии и других социальных пособий.

2 Отчеты об изменениях в страховом регистре

Работодатели также обязаны представлять в ПФР отчеты об изменениях в регистре страхования работников. Этот отчет содержит информацию о приеме на работу, увольнении, переводе на другую работу и других событиях, влияющих на страховой регистр работника. Этот отчет необходим для формирования пенсионных накоплений и правильного расчета пособий.

3 Отчет о среднесписочной численности работников

Каждый год работодатель представляет в ПФР отчет о среднесписочной численности работников. В отчете содержится информация о численности работников предприятия за определенный период. Этот отчет позволяет ПФР контролировать правильность начисления страховых взносов и определения социальных выплат.

4 Отчеты о пособиях и пенсионных выплатах

Работодатели также обязаны представлять в ПФР отчеты о пособиях и пенсиях. Эти отчеты содержат информацию о выплатах пособий по временной нетрудоспособности, беременности и родам и пенсий. Эти отчеты позволяют BSE контролировать правильность и своевременность выплаты социальных пособий и пенсий.

5. отчетность по уплаченным страховым взносам.

Работодатели обязаны представлять отчеты о страховых взносах в КПК. Отчеты содержат информацию о сумме страховых взносов, уплаченных за определенный период. Отчеты позволяют ПФР контролировать правильность и своевременность уплаты страховых взносов, которые являются основой для выплаты социальных пособий и пенсий.

Обязательный отчет для работодателей

№

Экспонат.

1

Отчеты о заработке и начисленных страховых взносах

2

Отчеты об изменениях в количестве страхователей

3

Отчеты о среднесписочной численности работников

4

Отчеты о пособиях и пенсионных выплатах

5

Отчеты об уплаченных страховых взносах

Обязательная отчетность работодателей включает в себя отчеты о доходах и начисленных страховых взносах, изменениях в страховом стаже, средней численности работников, выплаченных пособиях и пенсиях и уплаченных страховых взносах. Эти отчеты необходимы для контроля и обеспечения социальной защиты работников.