Обязательные документы для выдачи сотруднику

Трудовая книжка

Оформляется накануне дня расторжения трудового договора, выдаётся на руки сотруднику под роспись в последний рабочий день. Если нет возможности выдать на руки, необходимо получить согласие от бывшего сотрудника на отправление её почтой, либо хранение в офисе организации до его обращения.

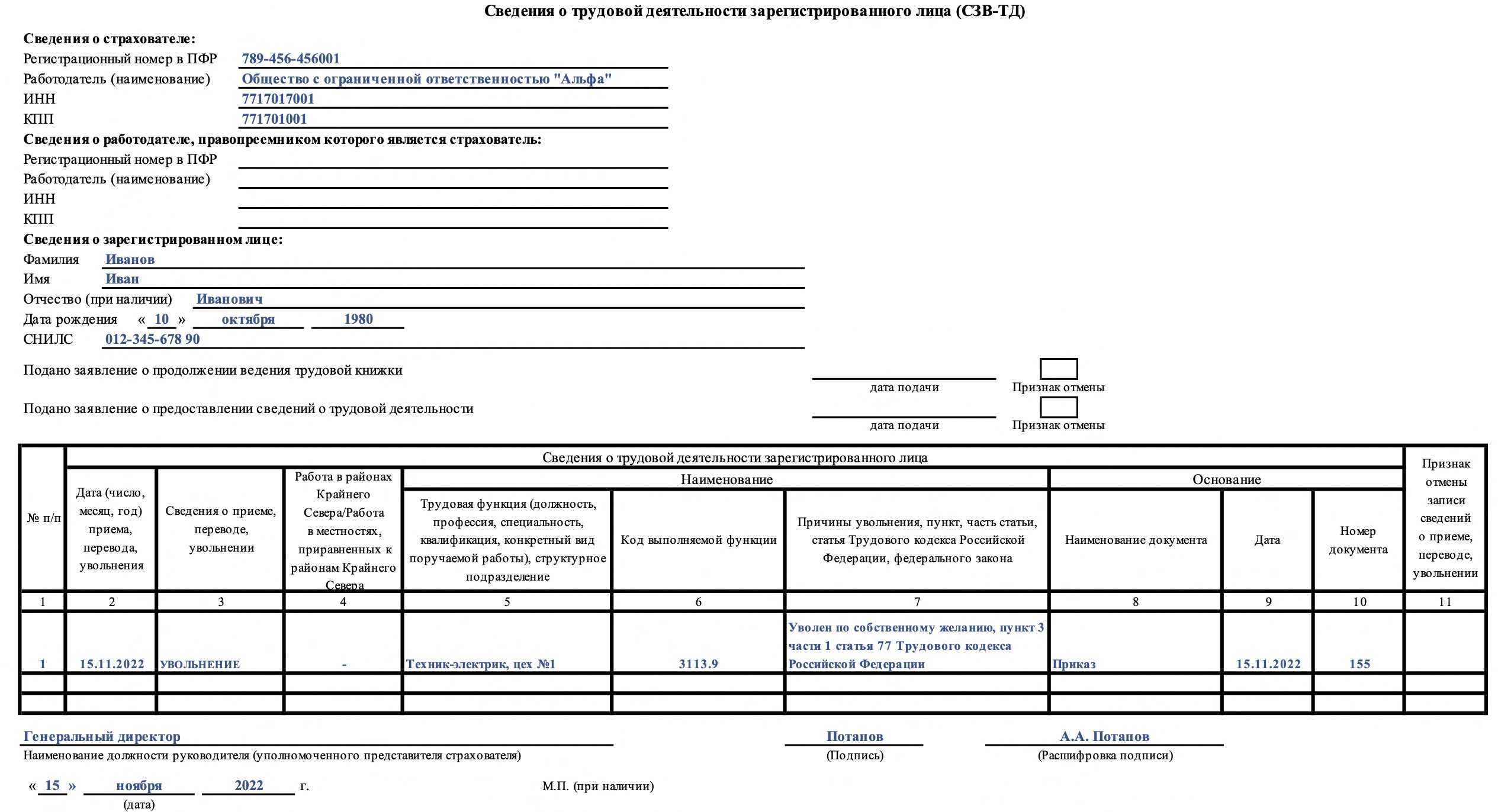

В случае отказа работника от ведения бумажной трудовой книжки, пакет документов дополнится формой СТД-Р, в ней отражаются данные о трудовой деятельности и стаже. При согласии работника, данную форму можно подготовить в электронном виде. В этом случае работодатель выдаёт документ, заверенный усиленной квалифицированной цифровой подписью.

Медицинская книжка (если имеется)

Выдаётся сотруднику при увольнении. Работодателю запрещено делать записи в личной медицинской книжке.

Расчётный листок

В расчётном листке отражаете размер и основания удержаний из выплат, а также общую сумму к выплате. Он выдаётся ежемесячно в день зарплаты каждому сотруднику независимо от того, просит ли он документ (ч. 1 ст. 136 ТК РФ). При расторжении трудового договора расчётный листок нужно выдать прямо в день увольнения. Его можно выдать на бумаге или по электронной почте.

Справка о сумме заработка 182н

Выдаётся в день увольнения (подп. 3 п. 2 ст. 4.1 Закона № 255-ФЗ). Заполняется согласно приказа Минтруда России от 30.04.2013 № 182н (в редакции от 09.01.2017 № 1н). В справке указываются: данные о работодателе и сведения по сотруднику; суммы выплат, на которые начисляли страховые взносы за текущий и два предшествующих календарных года; количество календарных дней, исключаемых при расчёте пособий (дни болезни, декрета, отпуска по уходу за ребёнком).

Эту справку сотрудник передаст при приёме на новое место работы. Новый работодатель возьмёт данные из справки, чтобы рассчитать больничные, декретные и пособия по уходу за ребёнком (п. 2.1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

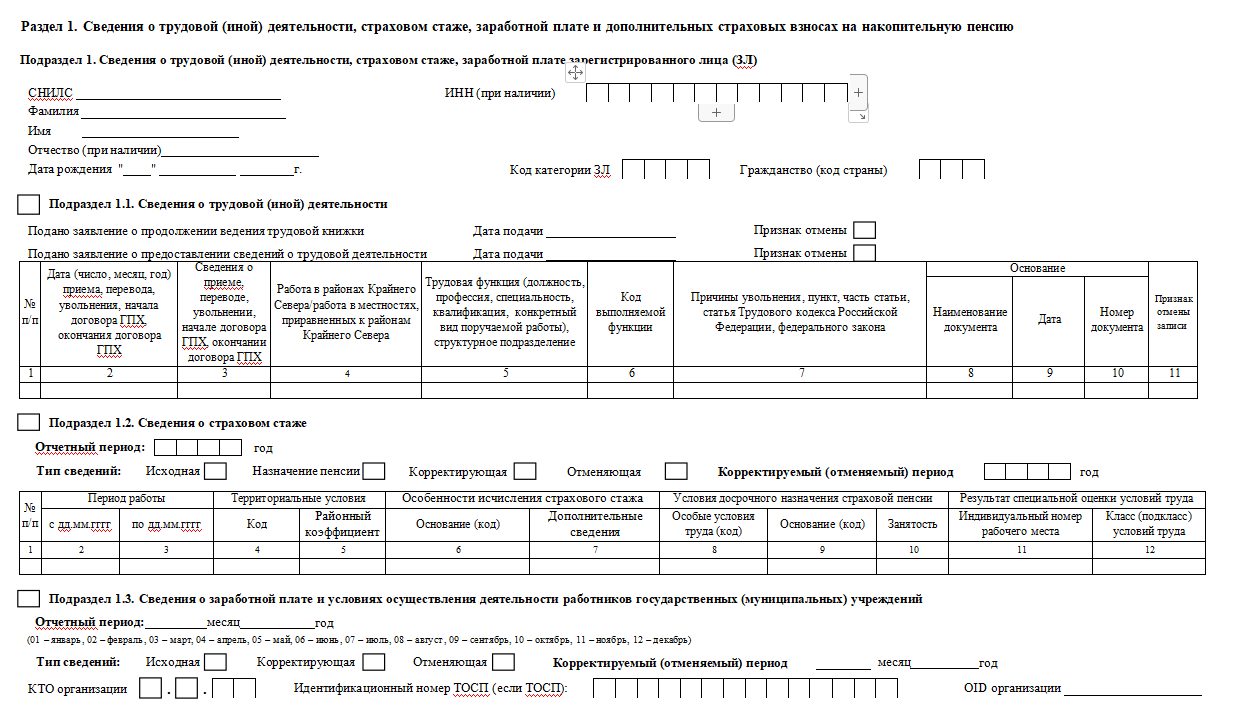

Раздел 3 отчёта Расчёт по страховым взносам, заполненный персональными данными работника

Оформляется с начала квартала до даты расторжения трудового договора. В поле 020 указывается код периода: 21 — для I квартала; 31 — для полугодия; 33 — для 9 месяцев; 34 — для года. В третьем разделе РСВ отражается информация о выплатах работнику и начисленных страховых взносах. Работнику нужно передать копию документа, в которой указать все его персональные данные — ИНН, СНИЛС, ФИО, дату рождения, гражданство, паспортные данные и признак застрахованного лица.

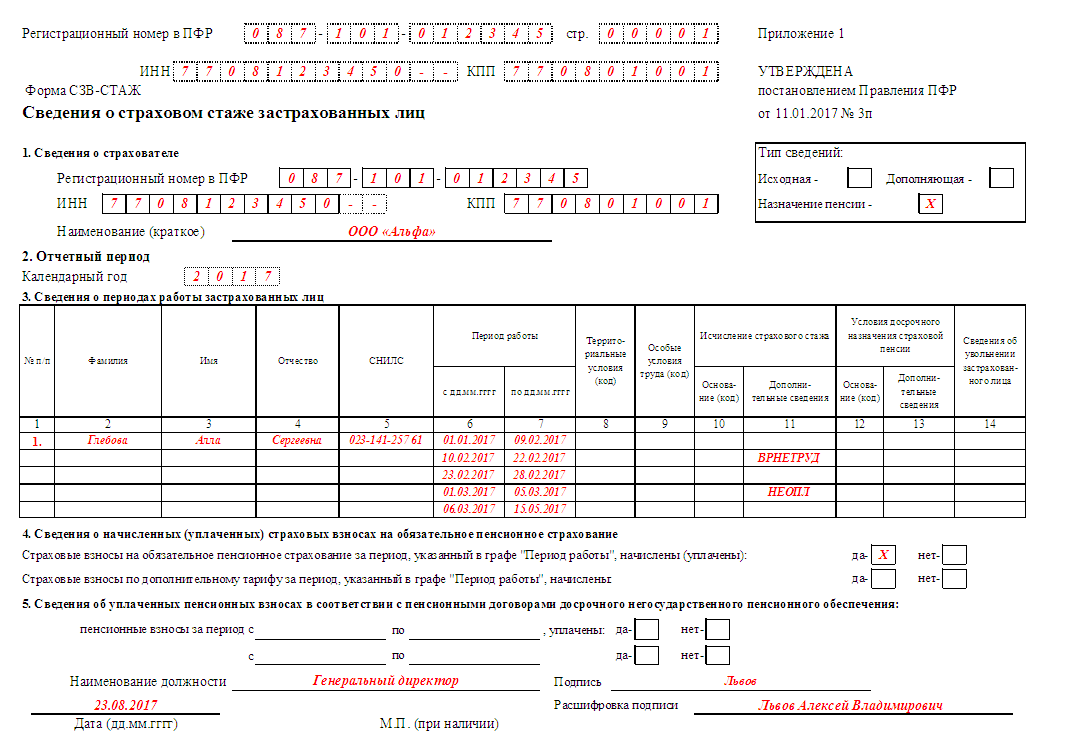

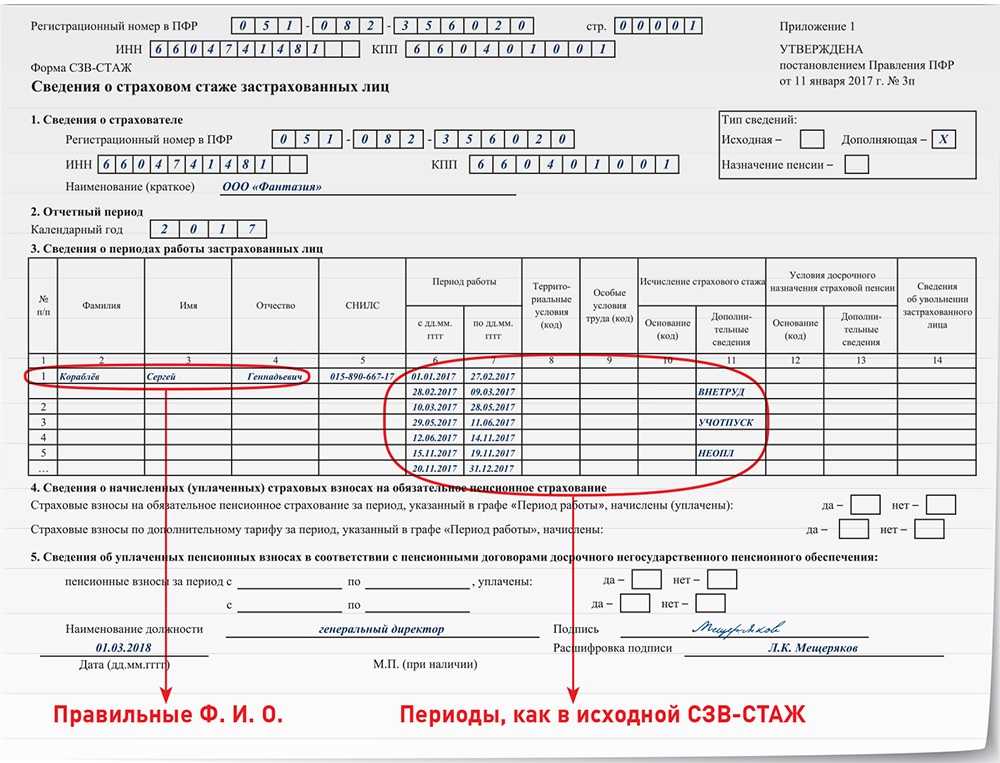

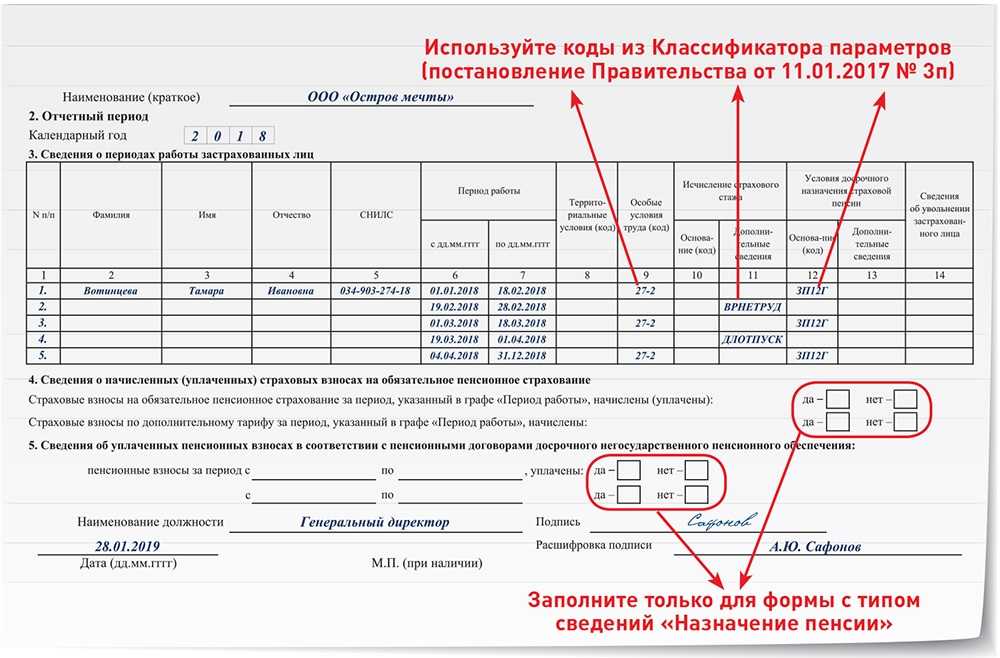

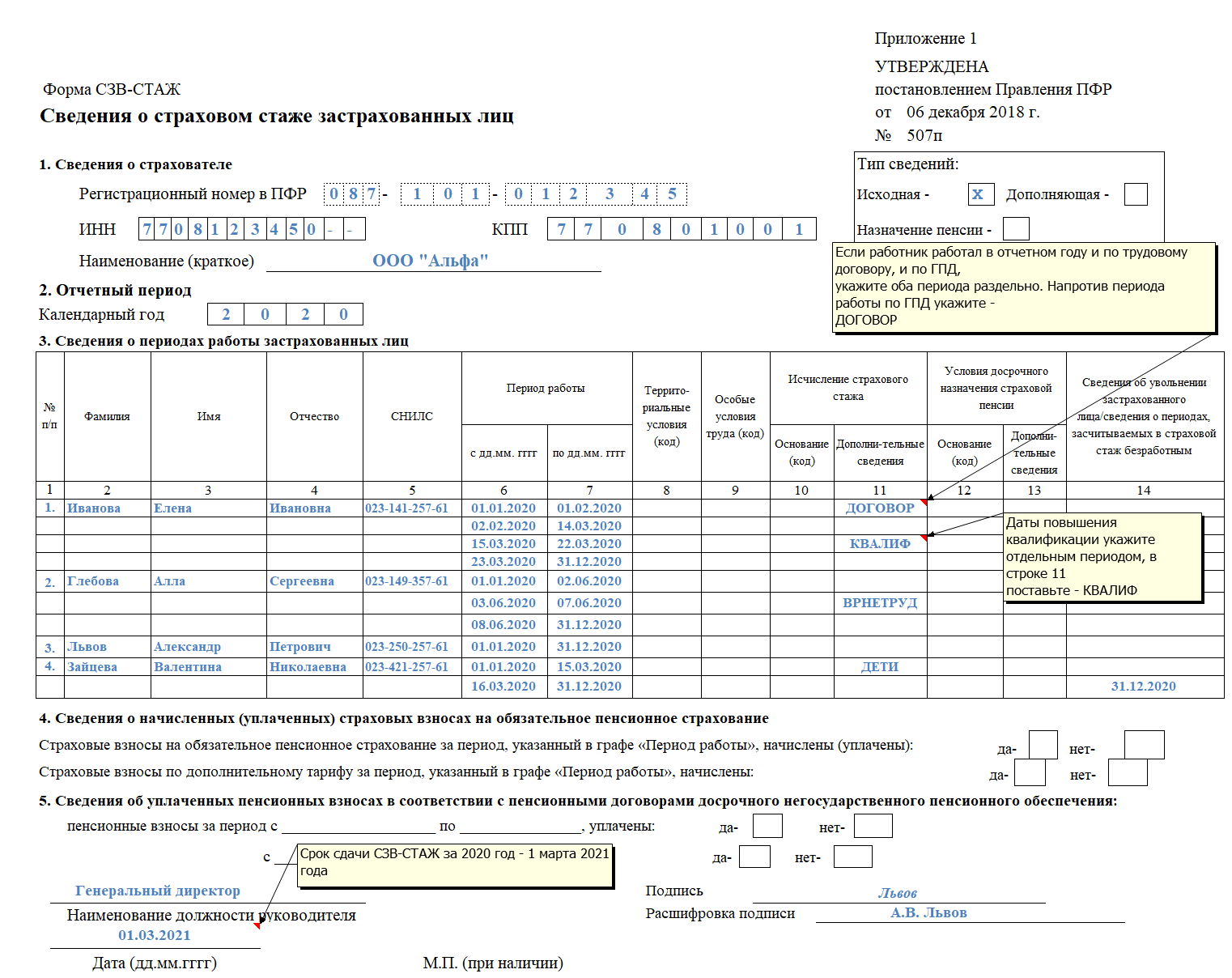

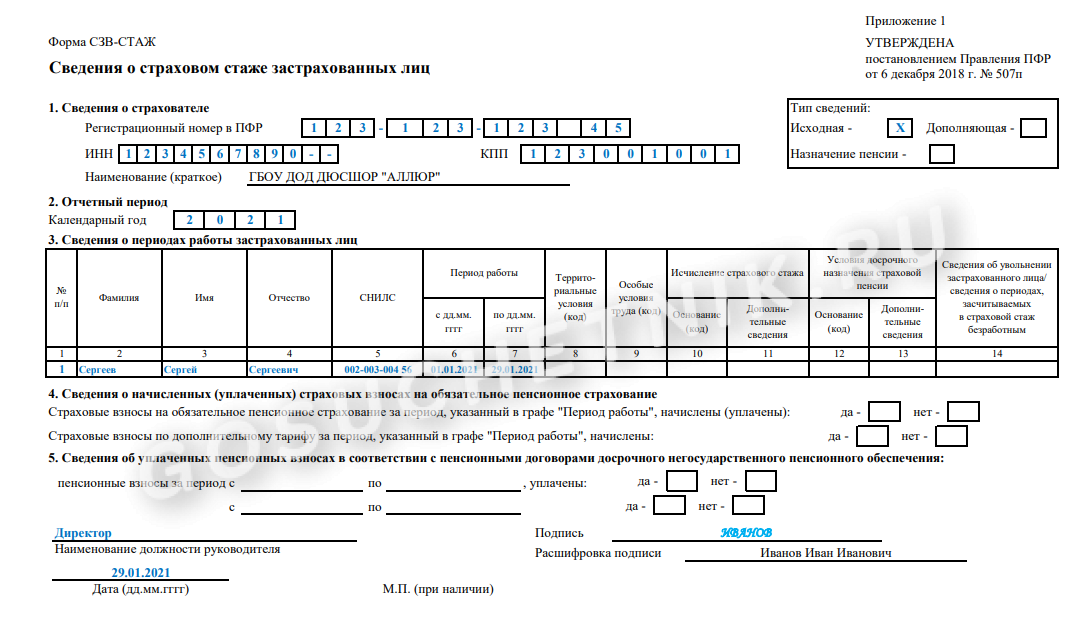

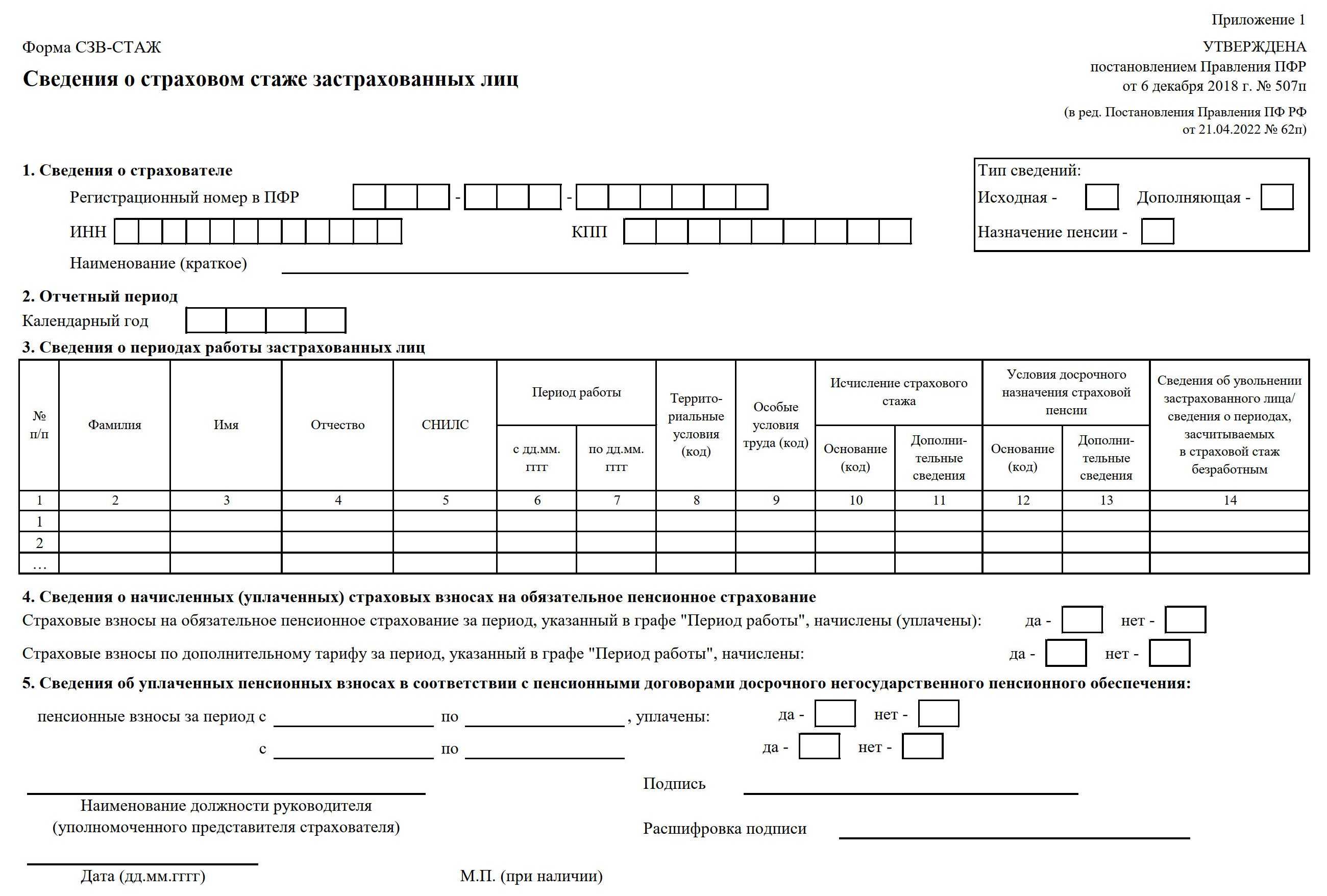

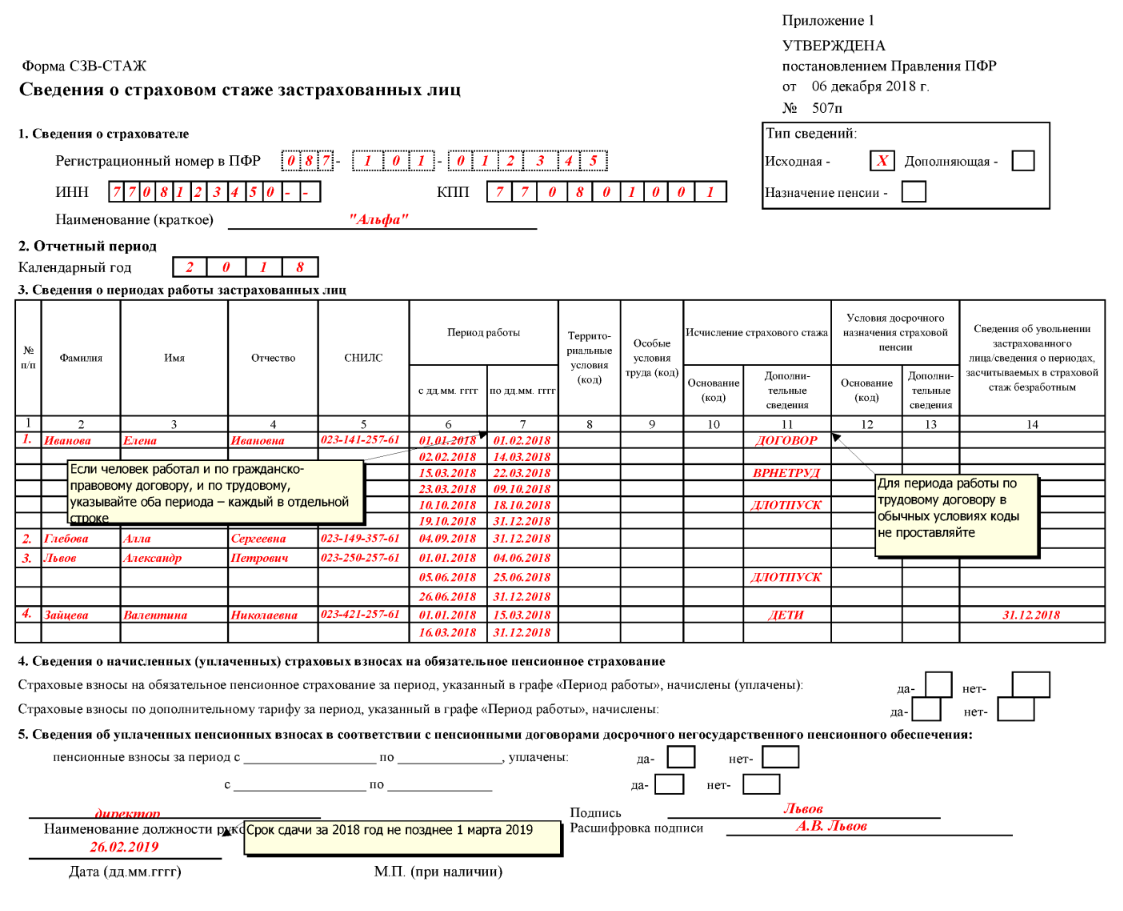

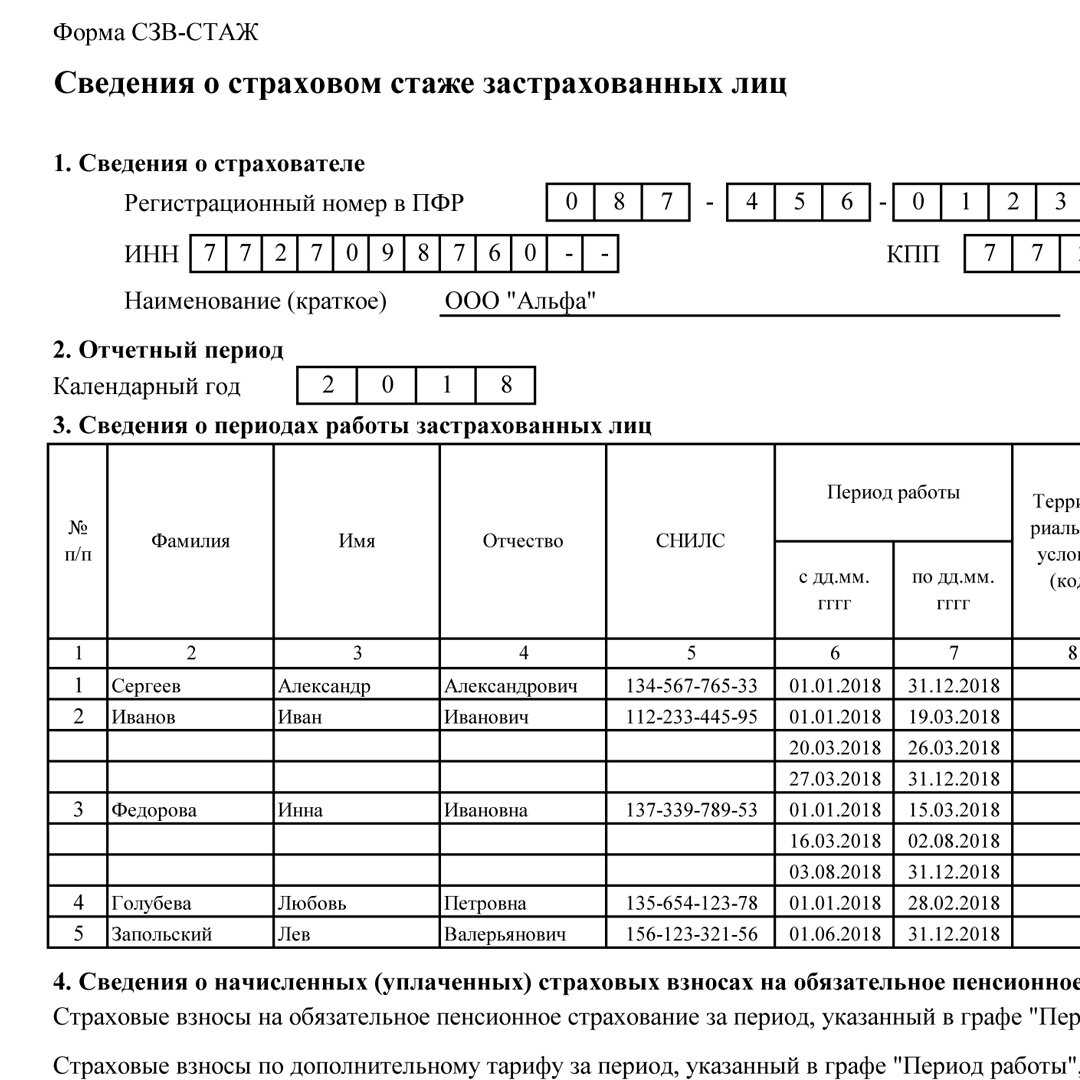

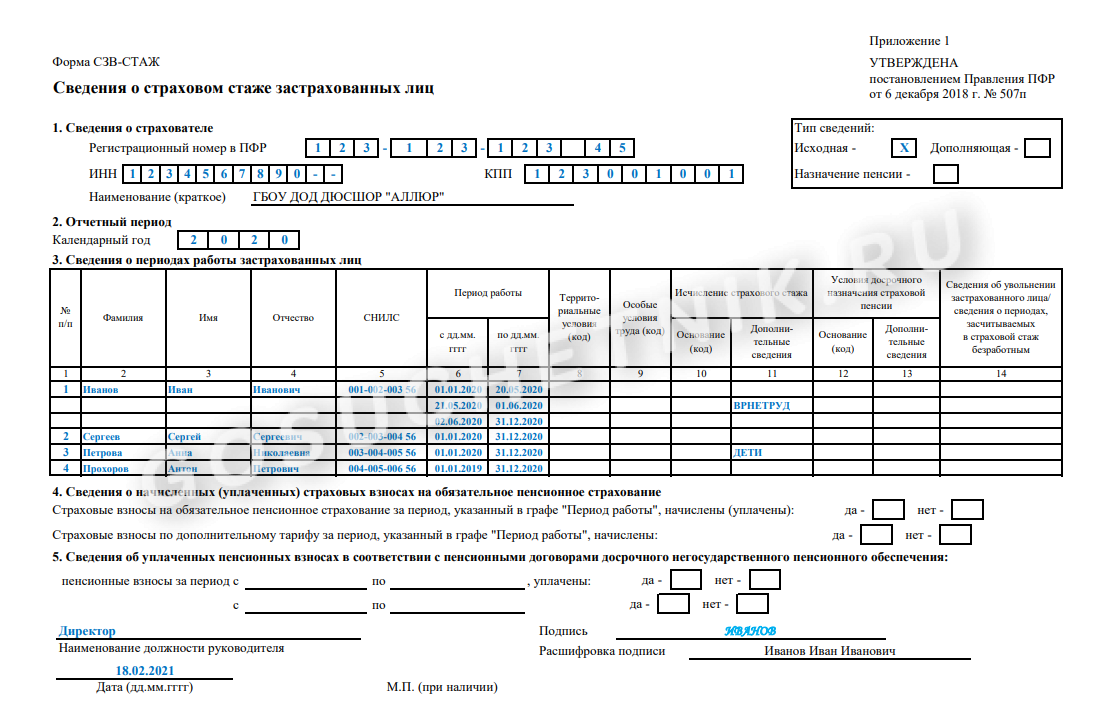

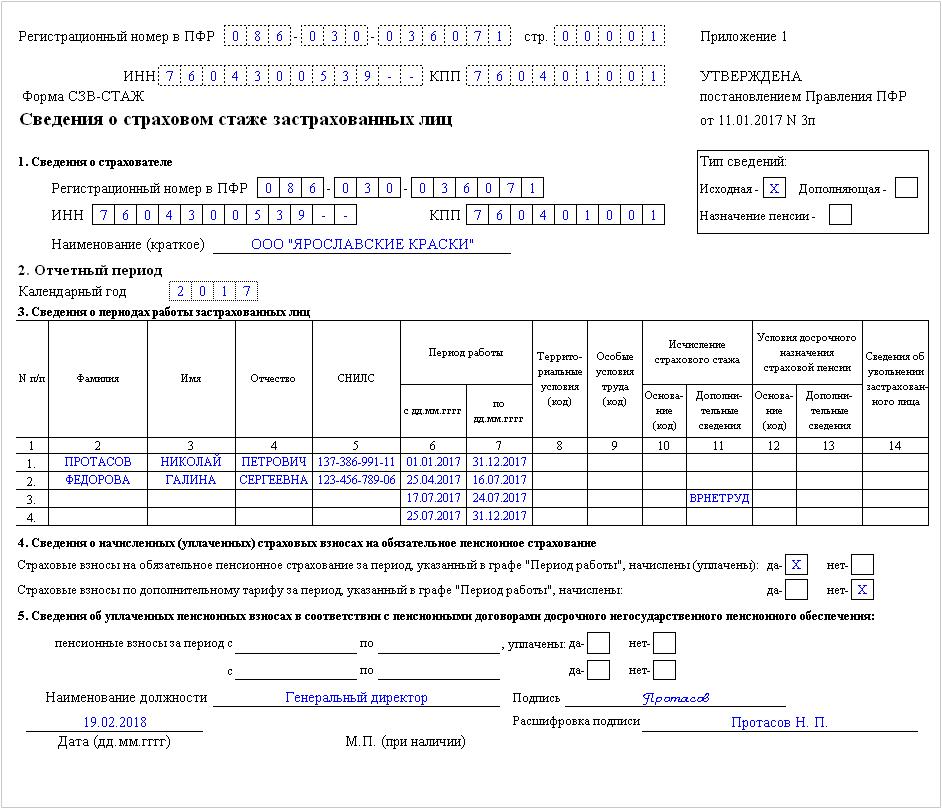

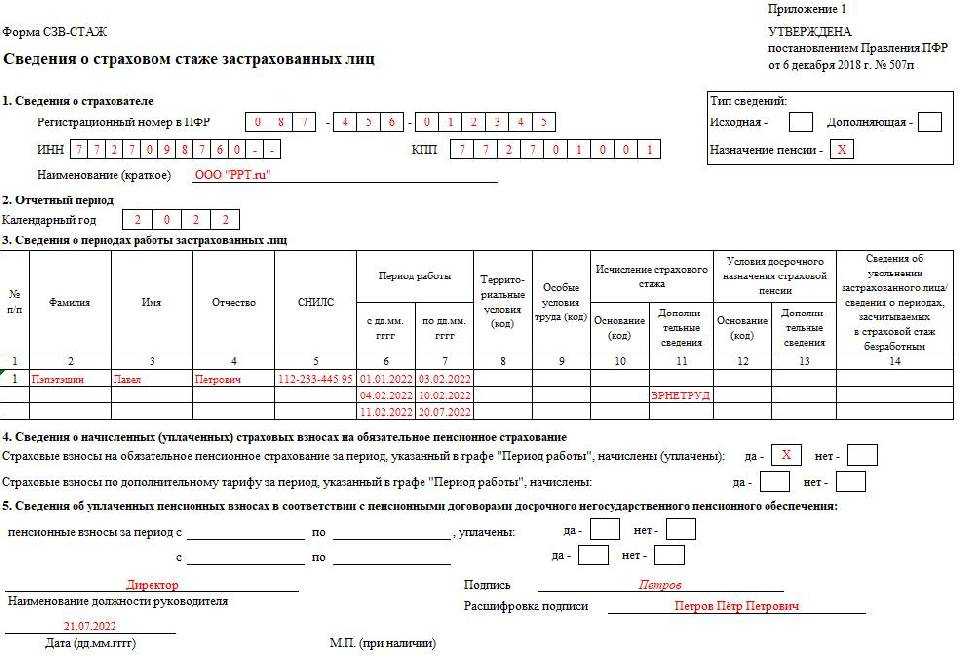

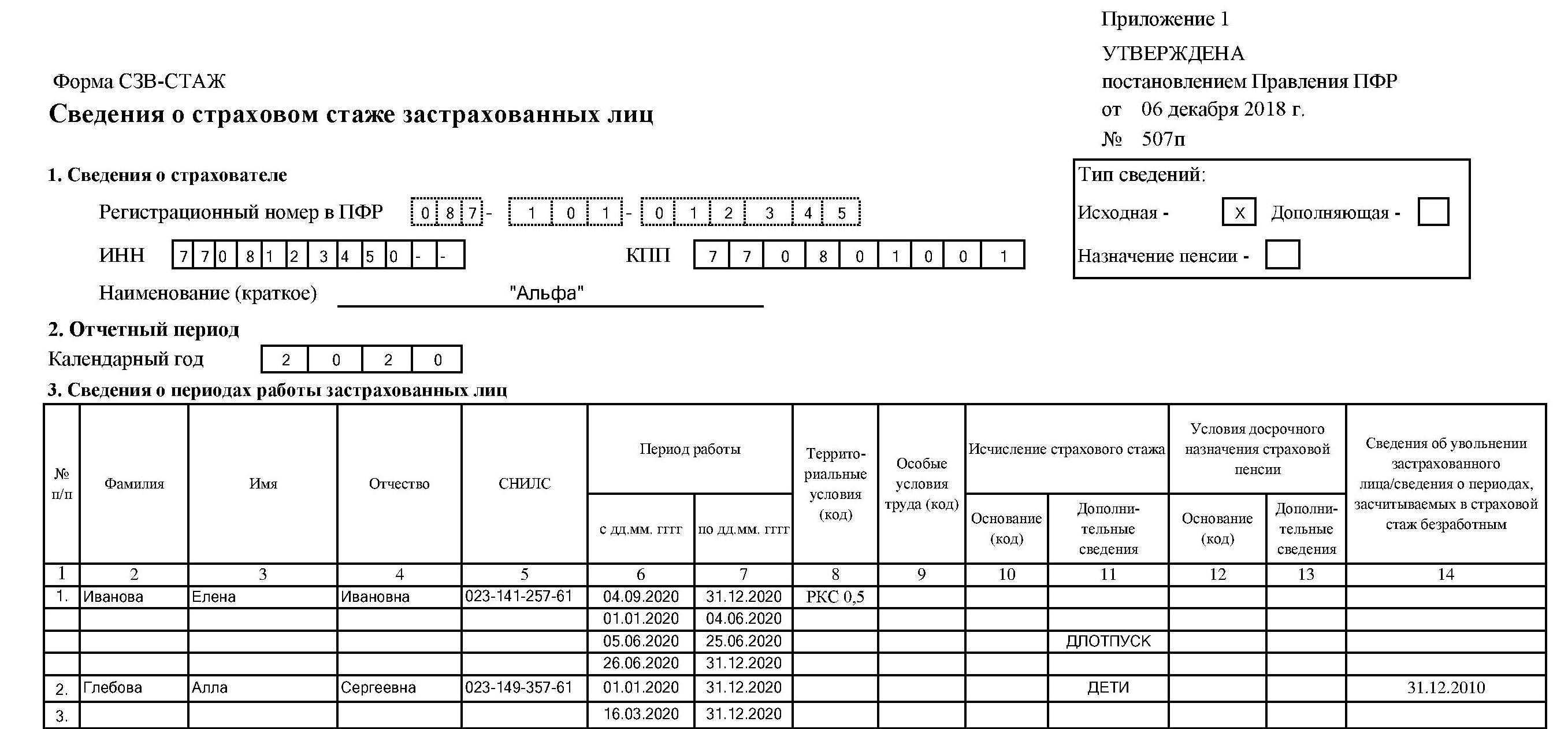

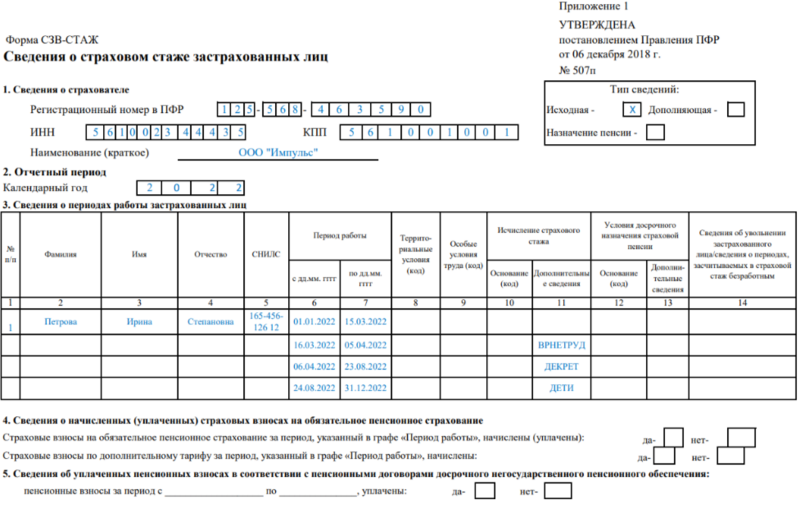

Выписка изформы СЗВ-СТАЖ

Сведения о страховом стаже сотрудника нужно предоставить в ПФР после его увольнения. Копию отчёта организация выдаёт сотруднику вместе с другими документами в день увольнения. Сделать это нужно независимо о того, просил он об этом или нет. Заполнять графу 14 в форме СЗВ-СТАЖ необходимо только в том случае, если расторжение трудового договора производится 31 декабря. В остальных случаях этот столбец остаётся пустым. Разделы 4 и 5 формы заполняют, если расторжение связано с выходом на пенсию работника.

Выписка из формы СЗВ-М

Форма СЗВ-М утверждена постановлением Правления ПФР от 01.02.2016 № 83п. Чтобы не нарушать закон о защите персональных данных, нужно подготовить индивидуальную выписку из данного отчёта, где будут данные только по увольняющемуся сотруднику. Копия документа понадобится работнику в дальнейшем. Выписку из СЗВ-М выдаётся сотруднику за последний месяц.

Выписку из формы ДСВ-3

В пакет документов добавляется данная выписка, если работодатель перечислял дополнительные страховые взносы на накопительную часть пенсии из своих средств или из средств работника. Рекомендуется заполнять её за весь период, в течение которого перечислялись средства на накопительную часть пенсии.

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РЕЕСТРА ЗАСТРАХОВАННЫХ ЛИЦ, ЗА КОТОРЫХ ПЕРЕЧИСЛЕНЫ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ И УПЛАЧЕНЫ ВЗНОСЫ РАБОТОДАТЕЛЯ

I. Общие положения

1.1. Порядок представления реестра застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя (далее — реестр застрахованных лиц), подготовлен на основании положений частей , и статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (далее — Федеральный закон от 30 апреля 2008 г. N 56-ФЗ).

1.2. Реестр застрахованных лиц представляется работодателем, перечисляющим:

дополнительные страховые взносы на накопительную пенсию застрахованных лиц;

взносы работодателя в пользу застрахованных лиц (в случае их уплаты).

1.3. В соответствии с статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ работодатель одновременно с перечислением дополнительных страховых взносов формирует реестр застрахованных лиц, в котором содержатся следующие сведения:

1) общая сумма перечисляемых средств, включающая в себя:

а) сумму всех перечисляемых дополнительных страховых взносов на накопительную пенсию застрахованных лиц;

б) сумму всех уплачиваемых взносов работодателя (в случае их уплаты);

2) номер платежного поручения и дата его исполнения;

3) страховой номер индивидуального лицевого счета каждого застрахованного лица;

4) фамилия, имя, отчество (последнее — при наличии) каждого застрахованного лица;

5) сумма перечисляемых дополнительных страховых взносов на накопительную пенсию каждого застрахованного лица;

6) сумма взносов работодателя, уплачиваемых в пользу каждого застрахованного лица (в случае их уплаты).

Реестры формируются отдельно в отношении сумм дополнительных страховых взносов на накопительную пенсию и в отношении сумм взносов работодателя (в случае их уплаты).

1.4. В соответствии с частями и статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ реестр застрахованных лиц представляется работодателем в территориальный орган Пенсионного фонда Российской Федерации (далее — территориальный орган ПФР) либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее — МФЦ) не позднее 20 дней со дня окончания квартала, в течение которого перечислялись дополнительные страховые взносы на накопительную пенсию и уплачивались взносы работодателя (в случае их уплаты).

Работодатели, среднесписочная численность работников которых за предшествующий календарный год превышает количество, установленное статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ, а также вновь созданные (в том числе, путем реорганизации) организации, численность работников которых превышает установленное частью 7 статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ количество, представляют реестр застрахованных лиц в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с Федеральным законом «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; N 27, ст. 3880; 2012, N 29, ст. 3988; 2013, N 14, ст. 1668; N 27, ст. 3463; ст. 3477; 2014, N 11, ст. 1098; N 26, ст. 3390; 2016, N 1, ст. 65; N 26, ст. 3889).

В таком же порядке реестр застрахованных лиц может представляться в территориальный орган ПФР либо через МФЦ работодателями, среднесписочная численность работников которых за предшествующий календарный год составляет установленное статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ количество и менее.

II. Представление работодателем реестра застрахованных лиц на бумажном носителе

2.1. Работодатели, среднесписочная численность работников которых за предшествующий календарный год не превышает количество, установленное статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ, могут представлять реестр застрахованных лиц на бумажном носителе.

2.2. Работодатель представляет два экземпляра реестра застрахованных лиц на бумажном носителе.

2.3. При объеме реестра в два и более листов, листы пронумеровываются и брошюруются. Брошюра прошивается нитью. Концы скрепляющей нити выводятся с тыльной стороны реестра застрахованных лиц, связываются и заклеиваются листом бумаги, на который делается надпись: «В реестре прошито, пронумеровано и скреплено печатью…. листов.». Данная надпись подписывается руководителем или главным бухгалтером работодателя (при наличии доверенности на это руководителя организации) и заверяется печатью организации (при ее наличии).

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Какую отчётность нужно сдавать на УСН

Разница пенсионных взносов

Пенсионные взносы работодатель совершает за своего сотрудника, и сумма, которая со временем накапливается на его лицевом счете, служит базой для расчета и начисления пенсии.

Не так давно государство предложило работникам создавать отдельную часть пенсии, называемую накопительной. Именно в адрес этой части происходит перечисление дополнительных взносов. Решение собирать накопительную пенсионную часть принимается непосредственно работником, а это значит, что сумма ее будет формироваться за счет его заработка.

Стоит отметить, что некоторые работодатели для привлечения в собственную сферу качественных и высококвалифицированных специалистов предлагают своим сотрудникам создавать для них накопительную часть за свой счет.

Кроме того, сам сотрудник решает, в каком банке будут храниться его сбережения, а также может предоставить их как инвестиции под определенные проценты, что служит отличным способом увеличить накопительные сбережения и обеспечить себе достойную старость или приличное наследство для правопреемников, так как в случае преждевременной смерти застрахованного лица именно они получают право на распоряжение накопительной частью. Она может быть снята со счета и выплачена или переведена на другой счет. Именно накопительная пенсионная часть стала основанием для появления ДСВ-3 в 2018 году.

Кто перечисляет взносы и подает ДСВ-3?

Работодатели должны уплачивать страхвзносы на ОПС за своих сотрудников. Кроме того, они имеют право перечислять в пользу этих лиц и допвзносы для формирования накопительной пенсии.

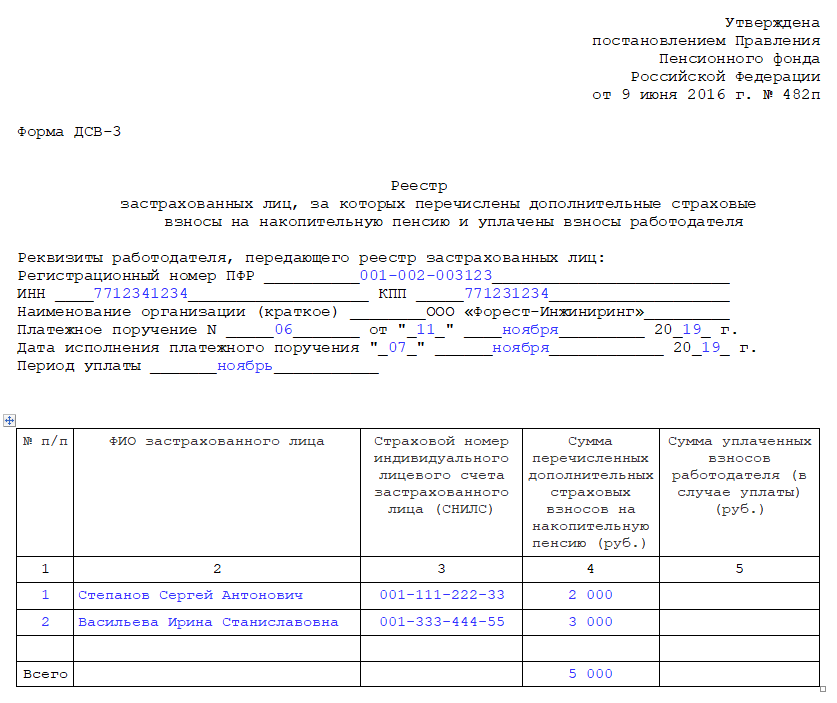

По таким перечислениям компании и ИП отчитываются по форме ДСВ-3, которая утверждена Постановлением Правительства от 09.06.2016 г. № 482п. Бланк документа имеет название — «Реестр застрахованных лиц, на которых перечислены дополнительные взносы на накопительную пенсию и уплачены взносы работодателя».

Источником формирования взносов на накопительную пенсию являются собственные средства работника, которые могут направляться в ПФР как им самим, так и работодателем по заявлению сотрудника (форма заявления ДСВ-1). Кроме того, работодатель вправе направлять дополнительные страховые взносы и за счет собственных средств.

Таким образом, отчет ДСВ-3 должны представлять те работодатели, которые:

- уплачивают дополнительные страхвзносы исключительно за счет средств своих работников;

- уплачивают средства как за счет сотрудников, так и за свой счет.

Нужно обратить внимание, что реестр ДСВ-3 формируется на каждое платежное поручение по перечислению дополнительных страхвзносов. При этом реестры заполняются отдельно на платежи из средств сотрудников и на платежи из средств работодателя

Кто и в какие сроки сдает ДСВ-3

Работник может не заниматься данным вопросом самостоятельно, а может доверить перечисление средств своему работодателю. Если такое решение принято, то у работодателя возникает дополнительное обязательство по предоставлению специального реестра в Пенсионный фонд по форме ДСВ-3. В данный документ необходимо внести список лиц, за которых были перечислены дополнительные взносы.

Также форма ДСВ-3 является обязательной для страхователей, которые ответственны за перечисление взносов, свыше существующей нормы. При этом допускается несколько вариантом подачи отчета:

- в бумажном варианте, если число работников менее 25 человек;

- в электронном виде, когда количество сотрудников более 2 5 человек.

В рамках данного отчета указываются только те платежи, которые были осуществлены добровольно из собственных средств сотрудника при наличии согласия с их стороны в виде заявления ДСВ-1.

Получите 267 видеоуроков по 1С бесплатно:

Новая форма отчетности ДСВ-3 в 2017 году подлежит сдачи раз в квартал. Документ должен быть подан не позднее 20 дней с момента завершения отчетного периода. Например, ДСВ-3 за 3 квартал 2017 г. должен быть представлен в ПФР до 20.10.2017г., а ДСВ-3 за 4 квартал — до 20.01.2018г.

Заполнение формы ДСВ-3: нюансы

При подготовке рассматриваемой формы отчетности работодателю нужно иметь в виду, что:

- В форме приводится 2 типа регистрационных номеров, используемых ПФР:

- номер работодателя — как плательщика пенсионных взносов;

- СНИЛС каждого работника, за которого перечислены взносы.

В графе 4 таблицы, которая включена в состав документа ДСВ-3, приводятся взносы, произведенные за счет работника (по его заявлению), в графе 5 — взносы за счет работодателя.

В графе «Общая сумма», под таблицей, приводится сумма всех цифр по графам 4 и 5 таблицы (то есть по взносам за всех застрахованных лиц независимо от источника финансирования данных взносов).

Загрузить заполненный образец документа ДСВ-3 вы можете на нашем сайте.

***

Если работодатель перечисляет в течение квартала допвзносы на накопительную пенсию хотя бы за одного работника, за свой счет или за счет сотрудника, то у данного работодателя появляется обязанность предоставить в ПФР отчетный документ — ДСВ-3. Срок его сдачи — до 20-го числа месяца, что идет за отчетным кварталом. При штате, не превышающем 25 сотрудников, документ может подаваться в бумажном виде в 2 экземплярах.

***

Еще больше информации по теме — в рубрике «Страховые взносы».

Нюансы увольнения некоторых категорий работников

Есть особенности прекращения трудовых и гражданско-правовых отношений в зависимости от типа исполнителя.

Граждане иностранных государств

Пакет документов будет тот же самый, единственный момент — необходимо проинформировать местный отдел внутренних дел об увольнении иностранного специалиста в течение 3 дней с даты издания приказа.

Совместители

Какую отчётность сдавать при увольнении сотрудника, работавшего по совместительству? Ту же самую. По внешним совместителям процедура проходит аналогично основному месту работы — выдаётся стандартный пакет документов и справок, в СФР и ИФНС отправляются те же отчёты.

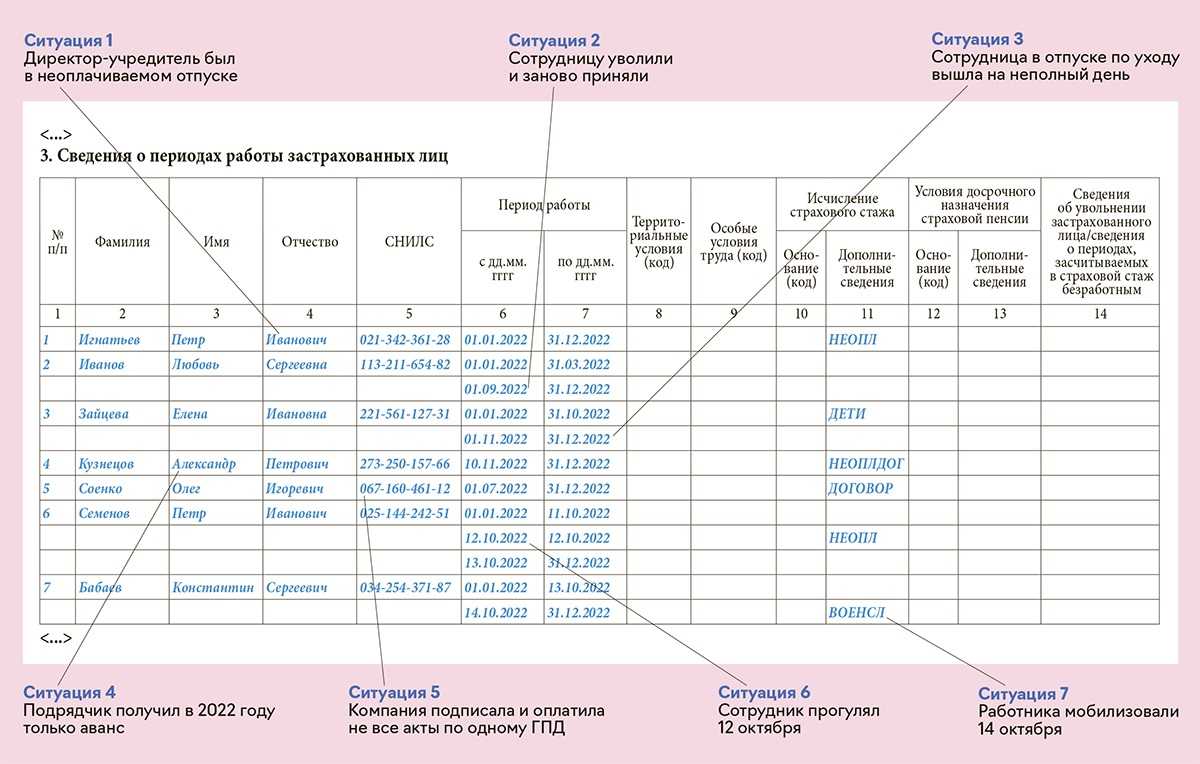

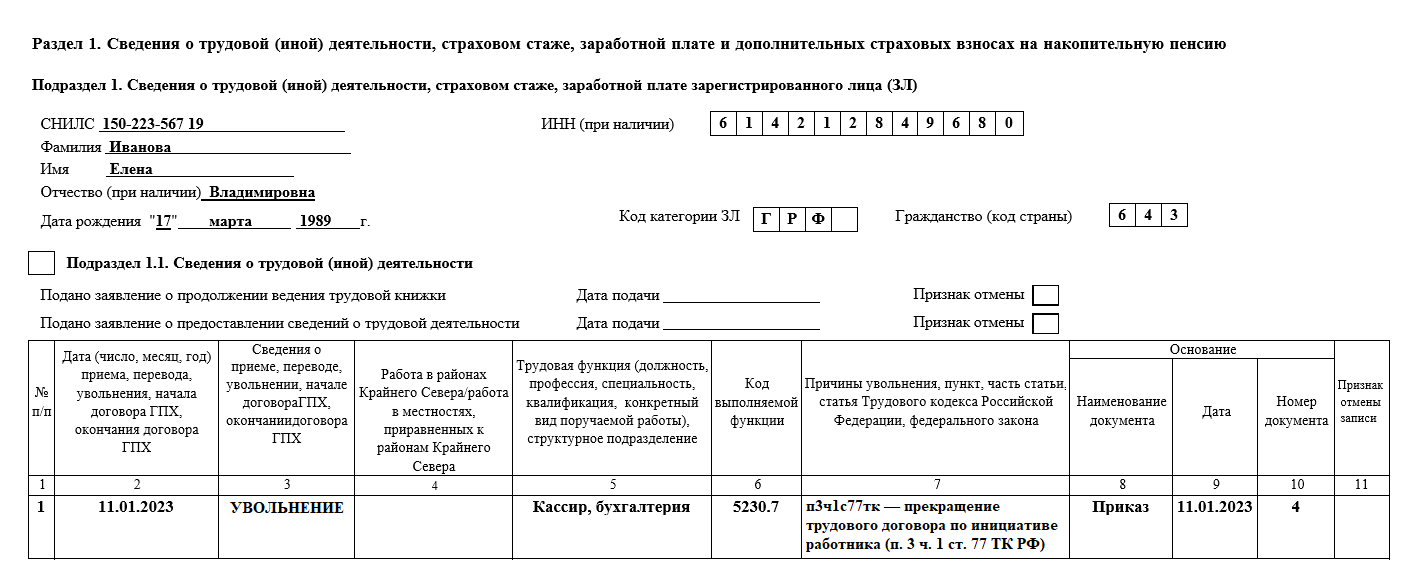

Так же и по внутренним совместителям. В подразделе 1.2 отчёта ЕФС-1 (бывший отчёт СЗВ-СТАЖ) следует проставить весь период совмещения — с первого дня и до его окончания, несмотря на то что сотрудник продолжает трудиться по основному месту работы.

Исполнители по договорам ГПХ

По ним сдаются все отчёты, кроме подраздела 1.1 отчёта ЕФС-1 (бывшая форма СЗВ-ТД). Данные по исполнителям договоров ГПХ также нужно включать персонифицированные сведения о физлицах, которая будет применяться вместо СЗВ-М.

По остальным категориям увольняемых (бывшие госслужащие, пенсионеры, те кто работал во вредных условиях, и т.д.) специальных требований не предусмотрено — они оформляются по общим основаниям.

Сроки сдачи отчетности в 2020 году: календарь бухгалтера, таблица

Отчетность предпринимателей и компаний, применяющих разные системы налогообложения отличается, но ее представление – обязательная процедура, выполнение которой установлено законодателем. Нарушением считается не только непредставление отчетов, но и их сдача с опозданием. Напомним о сроках сдачи отчетности в 2020 году для предприятий с различными режимами налогообложения.

Сроки сдачи отчетности за 4 квартал 2019 года

За последний квартал 2019 г. бухгалтеру предстоит сдать множество отчетов. Какие именно отчеты должна сдавать ваша организация, зависит от организационно-правовой формы, режима налогообложения, а также от наличия наемных работников.

Изменения в формах налоговых деклараций за 2019 год и правилах их заполнения

Новая декларация по прибыли за 2019 год

За 2019 год бухгалтерам нужно сдать налоговую декларацию по прибыли по новой форме, которая утверждена Приказом ФНС России «Об утверждении формы налоговой декларации по налогу на прибыль организаций, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» № ММВ-7-3/475@ от 23.09.2019.

Налоговая декларация по налогу на прибыль за 2019 год изменилась довольно значительно. Но, в основном, это технические изменения. Появились новые строки, новые штрих-коды, новые ячейки и т.п. По существу, никаких изменений в самой форме налоговой декларации по налогу на прибыль за 2019 год нет.

Единственное, что нужно отметить, в налоговой декларации по налогу на прибыль за 2019 год появились отдельные, специальные строки для информации по обособленным подразделениям и строки для инвестиционного налогового вычета. При заполнении декларации по прибыли за 2019 год больше внимания нужно уделить правилам учета доходов и расходов с учетом изменений за 2019 год, а не самой форме (в техническом смысле этого слова).

Новые сроки сдачи 6-НДФЛ и 2-НДФЛ

За 2019 год нужно отчитаться по формам 6-НДФЛ и 2-НДФЛ до 1 марта 2020 года. Это на месяц раньше, чем в прошлом году. Не пропустите сроки, поставьте отметку в своем календаре.

Если у вас в компании работает более 10 человек, сдать 2-НДФЛ, 6-НДФЛ и Расчет по страховым взносам за 2019 год вы можете только в электронном виде по ТКС.

Если у вас в компании меньше 10 работников, можете сдать отчеты на бумаге.

Новая форма декларации по налогу на имущество за 2019 год

С отчетности за 2019 год сдать декларацию по налогу на имущество нужно на новом бланке на основании приказа ФНС России от 14 августа 2019 года № СА-7-21/405.

В связи с тем, с 2020 года компании больше не будут подавать авансовые расчеты по налогу на имущество, ФНС России внесла корректировки в форму декларации по налогу на имущество за 2019 год. Добавлены строки для перечисляемых в течение года авансовых платежей.

Новая форма декларации по НДС за 2019 год

Форму налоговой декларации по НДС изменили в связи с повышением ставки НДС до 20%. Все строки со ставкой налога были подкорректированы. Кроме того, в раздел 9 декларации добавили новую строку 36 «Код вида товара» и изменили штрих-коды листов декларации.

Новая форма декларации по транспортному налогу на 2019 год Налоговая декларация по транспортному налогу скорректировна из-за изменений по платежам в систему «Платон».

В частности, убрали строки для платежей «Платон» и добавили строки для отражения авансовых платежи.

| Форма отчетности | Какие изменения произошли в 2020 году |

| Бухгалтерская отчетность (БО) | |

| 2-НДФЛ |

|

| 3-НДФЛ | |

| 6- НДФЛ | |

| Декларация по УСН | |

| Налог на прибыль | |

| Налог на имущество | |

| Расчет по страховым взносам |

|

За 4 квартал 2019 г. организациям нужно сдать следующие формы отчетности:

Отчетность в ФНС

Бухгалтерская отчетность. Ежегодно должны отчитываться все организации вне зависимости от налоговой системы и организационно-правовой формы. БО за 2019 г. нужно представить только в ИФНС. Отчетность за 2019 сдайте до 31.03.2020.

Реестр ДСВ-3: образец заполнения

Сам отчет по форме ДСВ 3 имеет несложную отчётную форму, поэтому в большинстве случаев она понятна бухгалтерам. Далее представлен образец заполнения ДСВ 3. Как видно из данного бланка ДСВ 3, то в нем указывается следующая информация:

- Общая информация о работодателе, то есть страхователе, который подает такую форму. Здесь указывается название фирмы, ее регистрационный номер в ПФ;

- Уточняется тот период, за который такая отчётность подается – 1-й, 2-й и т.д. квартал;

- В обязательном порядке указывается номер и дата того платежного поручения, по которому было осуществлено перечисление дополнительных взносов работников на счет в ПФ;

- В самой таблице, которая идет после представления всех этих данных, указываются сведения о застрахованных лицах: их полное ФИО, персональный счет (СНИЛС), а также та сумма по каждому, которая должна быть зачислена на персональный счет.

форма дсв-3 — образец заполнения

В конце такого документа общим итогом проставляется сумма прописью и цифрами, на которую был осуществлён платеж. Ставятся подписи главного бухгалтера и директора с расшифровками. Указывается дата и печать. Вот и все, отчет по форме ДСВ 3 готов.

Кстати, обратите внимание: если документ состоит из нескольких листов, а не одного, то тогда по правилам все листы должны быть пронумерованы и прошиты. В конце поставлена печать и указано количество листов в документе

Также при заполнении важно знать, что к документу лучше всего в качестве приложения прикладывать ксерокс платежного документа, на основании которого осуществлялся перевод средств

Такие меры помогут избежать проблем, если отчет подан, а средства еще не зачислены

Также при заполнении важно знать, что к документу лучше всего в качестве приложения прикладывать ксерокс платежного документа, на основании которого осуществлялся перевод средств. Такие меры помогут избежать проблем, если отчет подан, а средства еще не зачислены. Законодательство России в отношении пенсий работавших сотрудников обеспечивает возможность получения будущей пенсии посредством осуществления страховых взносов дополнительно

То есть получается, что работник может перечислять взносы сам или же доверить проведение этого процесса своему непосредственному работодателю. Во втором случае присутствует обязательство сдачи в Пенсионный фонд реестров, содержащих перечень лиц

Законодательство России в отношении пенсий работавших сотрудников обеспечивает возможность получения будущей пенсии посредством осуществления страховых взносов дополнительно. То есть получается, что работник может перечислять взносы сам или же доверить проведение этого процесса своему непосредственному работодателю. Во втором случае присутствует обязательство сдачи в Пенсионный фонд реестров, содержащих перечень лиц.

Все действия в этом случае осуществляются на основании специальной формы ДСВ 3. Все платежи носят добровольный характер, и их перечисление осуществляется из собственных средств работников по их согласию, выраженному по форме ДСВ-1. ПФР удалось определить новую форму, в которой сдается отчетность, рассмотрим ее образец, обязательные сроки сдачи и особенности заполнения.

Сдача этой формы осуществляется в специализированные инстанции каждый квартал. Форма передается в течение 20 дней с того момента, как окончится действующий квартал (тот, за который перечислялись взносы). Например, для третьего квартала это день – 20 октября, а для 4-го – 20 января.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |