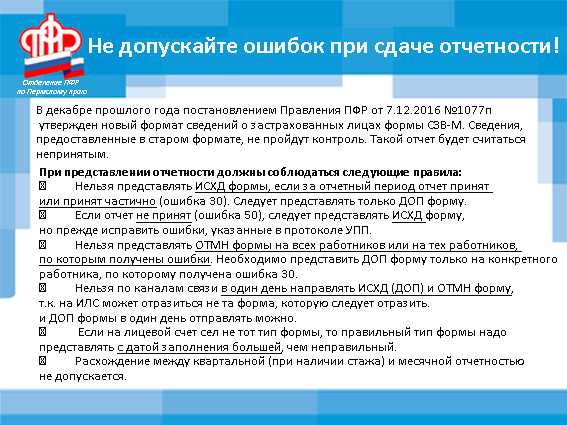

Сроки сдачи

Отчитываться по взносам на профзаболевания необходимо до 25 числа первого месяца квартала, который следует за отчетным периодом.

В 2024 году отчет за 1 квартал нужно представить не позднее 25 апреля, за полугодие – не позднее 25 июля, за 9 месяцев – не позднее 25 октября. Годовой ЕФС-1 со сведениями о взносах на травматизм представляется в общем случае до 25 января следующего года. Однако в 2025 году этот день выпадает на субботу, поэтому ЕФС-1 со сведениями о взносах на травматизм за 2024 год нужно будет представить не позднее 27 января 2025 года.

Примечание. Напомним, что взносы на травматизм не вошли в ЕНП, так как перечисляются в СФР. Поэтому сроки их уплаты не изменились: это по-прежнему 15 число следующего месяца.

Форма П-4. Сведения о численности и заработной плате работников

С 2021 года уточнено, что эту форму надо заполнять в том числе по обособленным подразделениям, которые функционируют за границей.

Кроме того, уточнено само понятие «одно» и «разные обособленные подразделения».

В строке 13 «Кредиторская задолженность» с 01.01.2021 не нужно приводить отложенные налоговые обязательства.

В строках 26 и 27 задолженность по полученным займам и кредитам, в т. ч. краткосрочным, следует отражать с учетом процентов.

Также с 2021 года установлено, что некоммерческие организации сдают форму П-3, если производят товары, услуги для реализации другим юридическим и физическим лицам.

С 2021 года прописаны отдельные правила для случая, когда респондент переехал. И если фактическое место деятельности поменялось, сведения за отчетный период приводят по новой структуре или методологии юрлица. Когда деятельность была перенесена в другой регион России, данные за период с начала года вносят с момента начала функционирования в другом месте.

Росстат с 2021 года дополнил перечень работников, которых учитывают при расчете среднесписочной численности. Сюда вошла новая категория – беременные, которых освободили от труда до предоставления другой работы без неблагоприятных производственных факторов.

Для расчета средней численности работников по договорам ГПХ с 2021 года уточнили, как определить срок договора, если дата его заключения не совпала с началом работ: в таком случае сроком действия – это период выполнения задач.

В разрезе фонда начисленной заработной платы за отчетный месяц в графе 10 «работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава» не нужно приводить оплату для самозанятых граждан.

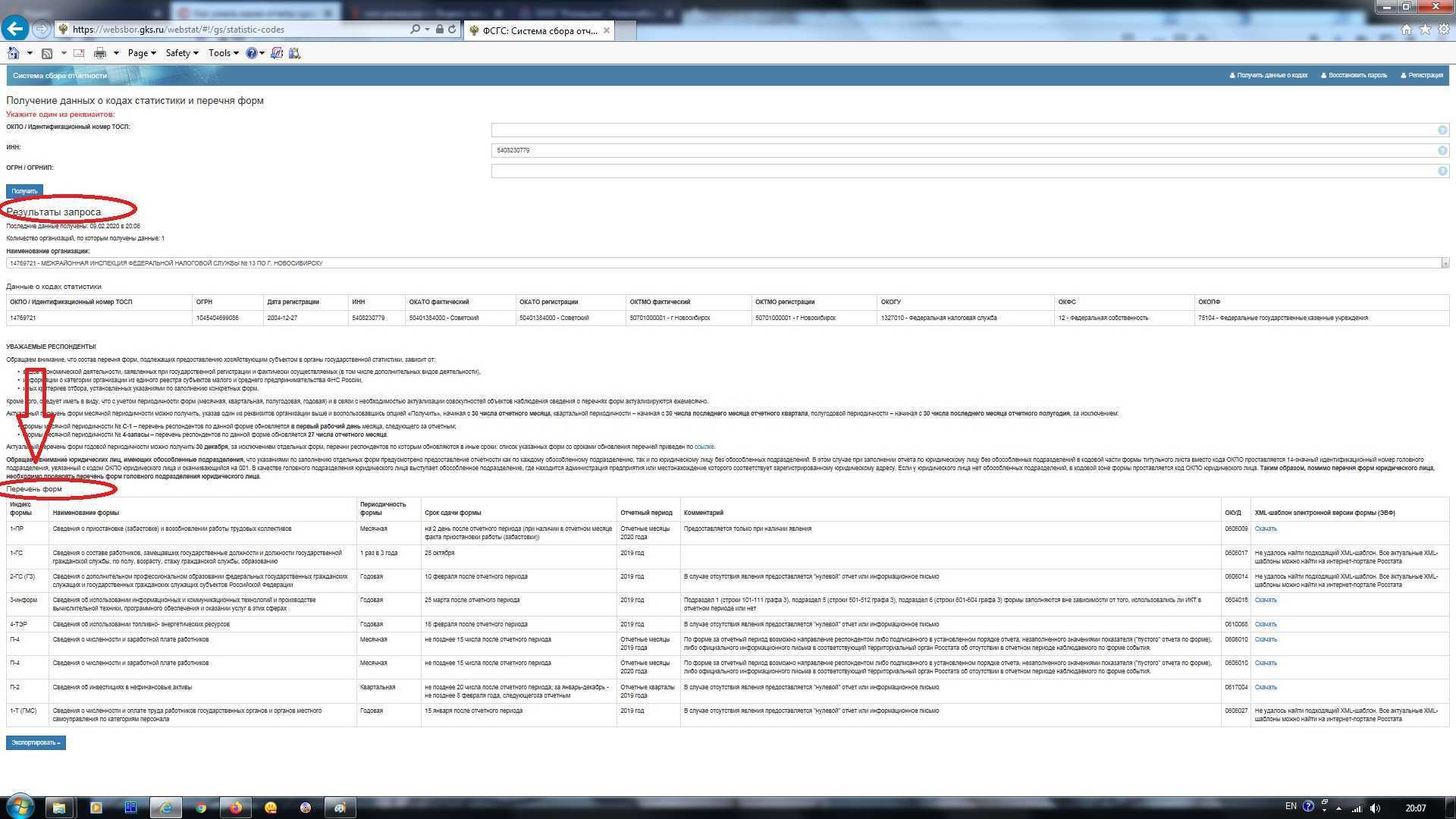

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

ВАЖНО!

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

ВАЖНО!

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

В каком порядке заполняется отчет

Заявление без документов силы не имеет

Помимо заявления о финансовом обеспечении предупредительных мер, необходимо представить определенный пакет документов:

- план финансового обеспечения предупредительных мер (Приложение к Правилам);

- копию перечня мероприятий по улучшению условий и охраны труда работников, разработанного по результатам спецоценки и/или копию/выписку из коллективного договора (соглашения по охране труда между работодателем и представительным органом работников);

- иные документы, перечисленные в п. 4 Правил.

Кстати, не забудьте заверить печатью (при ее наличии) копии документов, представляемых в ФСС (п. 6 Правил).

>Куда подавать заявление и документы

Заявление об обеспечении предупредительных мер подается в отделение ФСС по месту регистрации работодателя (п. 4 Правил).

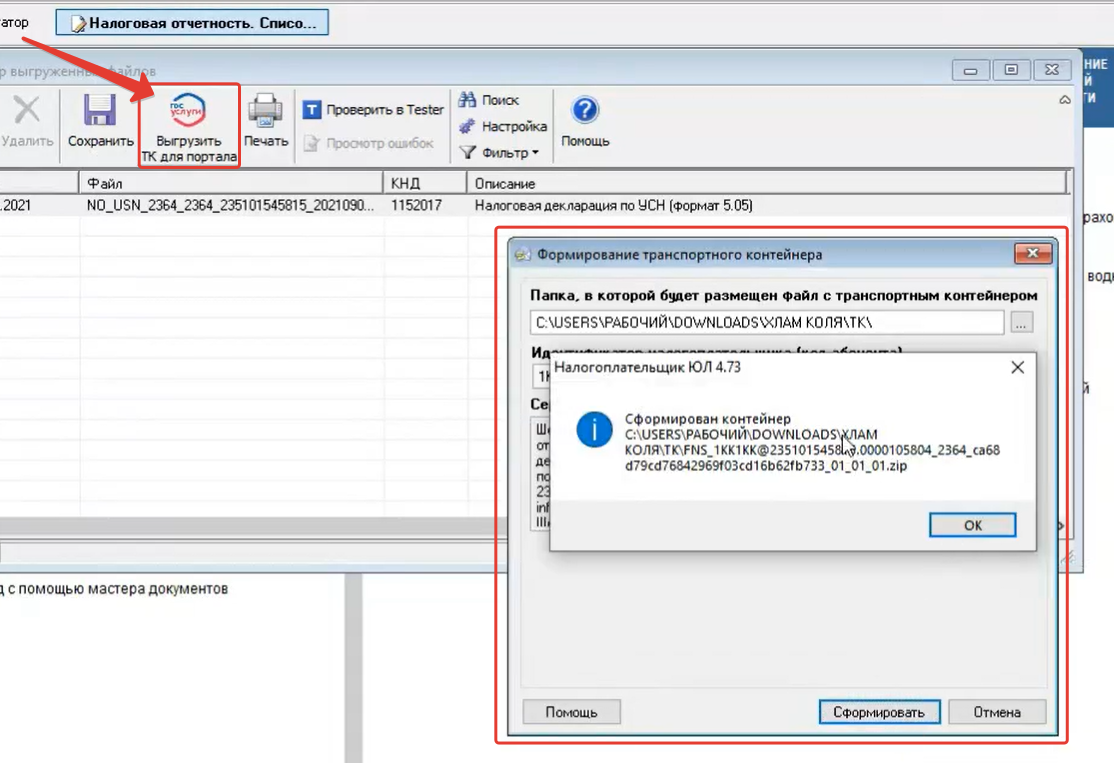

Образец заполнения нулевого расчета 4-ФСС в 2024 году

Условие обязательности представления такого расчета содержится в ст.

от 24.07.1998 № 125-ФЗ.

Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями. Кто сдает 4-ФСС, узнайте из этой .

Обратите внимание: ИП без работников нулевку в ФСС не сдает, так как не является страхователем. Упоминания о нулевой форме 4-ФСС в законе не содержится

Упоминания о нулевой форме 4-ФСС в законе не содержится.

Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

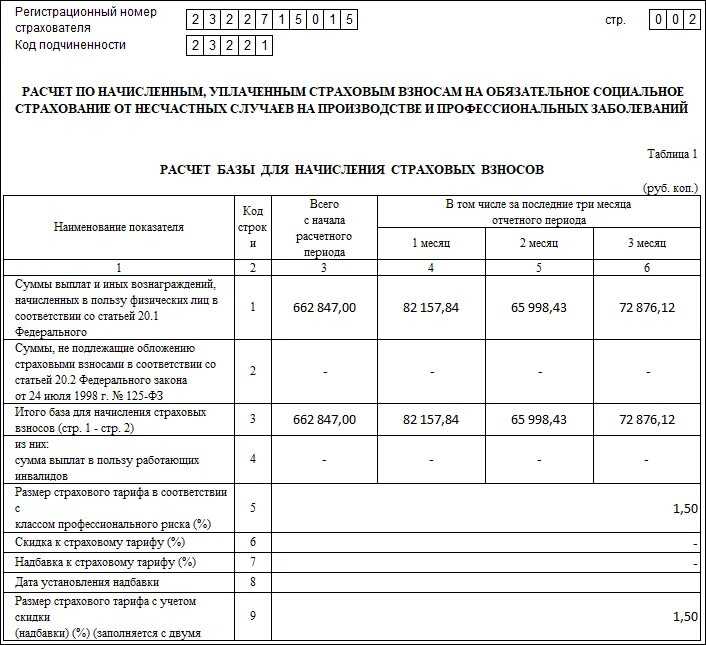

База для исчисления взносов «на травматизм»

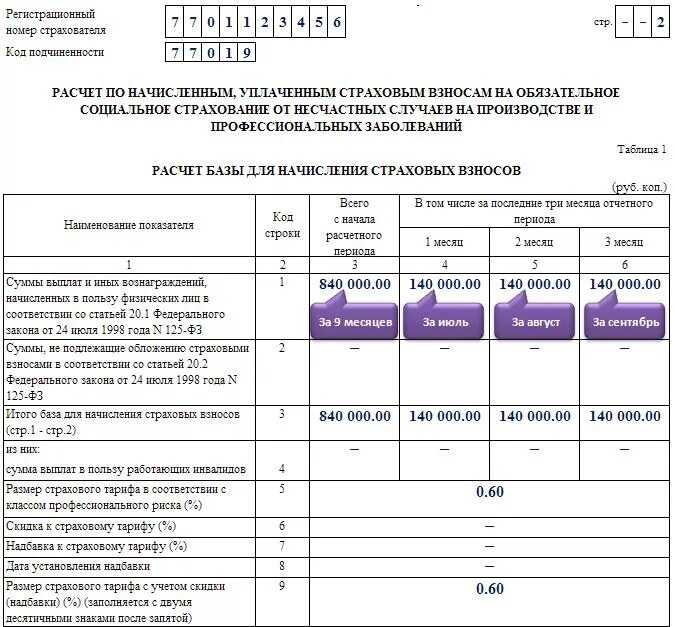

Объектом обложения страховыми взносами «на травматизм» признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Следовательно, выплаты по иным гражданско-правовым договорам взносами «на травматизм» не облагаются.

На основании п. 2, 3 ст. 20.1 Закона № 125-ФЗ в базу для начисления взносов «на травматизм» включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме.

При формировании базы по взносам «на травматизм» не учитываются выплаты, поименованные в ст. 20.2 Закона № 125-ФЗ. В их числе:

1) государственные пособия, выплачиваемые на основании действующего законодательством РФ;

2) все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных по законодательству РФ), связанных, в частности:

-

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

-

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

-

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

-

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

-

с увольнением работников (исключение – компенсация за неиспользованный отпуск, выходные пособия);

-

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

-

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

-

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

3) суммы единовременной матпомощи, оказываемой страхователями в связи с чрезвычайными обстоятельствами, смертью члена (членов) семьи работника, при рождении (усыновлении (удочерении)) ребенка;

4) платежи по обязательному страхованию работников, по договорам ДМС;

5) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

6) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников;

7) суммы матпомощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период;

![]() суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

9) выплаты страхователями в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы или проходящим военную службу по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе», либо по контракту о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы), при условии, что данные выплаты связаны с прохождением военной службы по мобилизации или с указанными контрактами.

РАЗЪЯСНИЛИ МИНИСТЕРСТВА И ВЕДОМСТВА

ФНС подготовила для налоговых инспекций новые «инструкции» о подготовке в адрес организаций и ИП требований о предоставлении документов (информации). Цель – сократить поводы для налоговых споров при привлечении к ответственности за непредставление документов. Надеемся, что требований станет меньше.

Письмом ФНС 30 декабря 2022 г. № СД-4-2/18011 налоговиками предписано при подготовке каждого требования об истребовании документов (информации) предусматривать вероятность налогового спора и учитывать тот факт, что доказывать правомерность и обоснованность истребования документов придется именно им.

Во всех случаях у налоговиков должна быть реальная необходимость истребовать конкретные документы. Требования должны быть разумными и обоснованными. Выбор документов для истребования должен быть результатом определенной аналитической работы.

Налоговым инспекторам, ФНС напомнила, что требования нужно формировать так, чтобы у компании имелась реальная возможность подготовить и направить в инспекцию запрашиваемые документы в указанный срок.

Как правильно отражать код причины увольнения при сдаче подраздела 1.1 ЕФС-1?

Согласно п. 4.8 Порядка заполнения формы ЕФС-1 в графе 7 подраздела 1.1 «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» нужно указывать код причины увольнения в соответствии с установленным Классификатором, а также без каких-либо сокращений причина прекращения трудового договора в соответствии с положениями Трудового кодекса.

В случае увольнения работника по его инициативе запись в графе 7 должна выглядеть следующим образом: «п3ч1с77тк Трудовой договор расторгнут по инициативе работника».

Письмо СФР от 22 марта 2024 г. № 19-02/23387л.

ФНС: как правильно сформировать Уведомление об исчисленных НДФЛ и страховых взносах

Те работодатели, которые в 2024 году платят налоги и страховые взносы отдельными платежками без подачи Уведомлений, должны заполнять все реквизиты, чтобы налоговая могла правильно их распределить.

Когда можно отказать работнику в отпуске?

Работодатель может отказать работнику в отпуске вне графика. Но, при условии, что он не относится к категории лиц, имеющих право на отпуск в любое удобное для них время.

Ежегодный отпуск только в выходные: допустимо?

Трудовой кодекс не устанавливает запрета на то, чтобы отпуск предоставлялся работнику с выходного или праздничного дня. Но, предоставление отдыха исключительно в выходные не соответствует требованиям трудового законодательства, напомнил Роструд на своем портале Онлайнинспекция.рф.

Может ли быть зарплата ниже МРОТ при дисциплинарных взысканиях?

Если работник выполнил нормы труда и отработал месячную норму, в соответствии с частью 3 статьи 133 ТК РФ его месячная зарплата не может быть ниже МРОТ.

В каком случае работника нельзя лишить премии и надбавки

Работнику переплатили: можно ли вернуть?

Бывший работодатель может обратиться к работнику с просьбой вернуть излишне выплаченную компенсацию. Однако при этом нужно учитывать, что работник не обязан выполнять ее. Об этом Роструд напомнил на своем портале Онлайнинспекция.рф.

Должно ли дежурство на дому включаться в норму рабочего времени?

У медицинских работников время дежурства на дому включается в рабочее, сообщил Роструд на своем портале Онлайнинспекция.рф.

Дежурства на дому учитывается в следующем размере — полчаса рабочего времени за каждый час.

При этом время, затраченное на оказание медпомощи, и время в пути (от места работы до дома) учитывается в размере часа рабочего времени за каждый час.

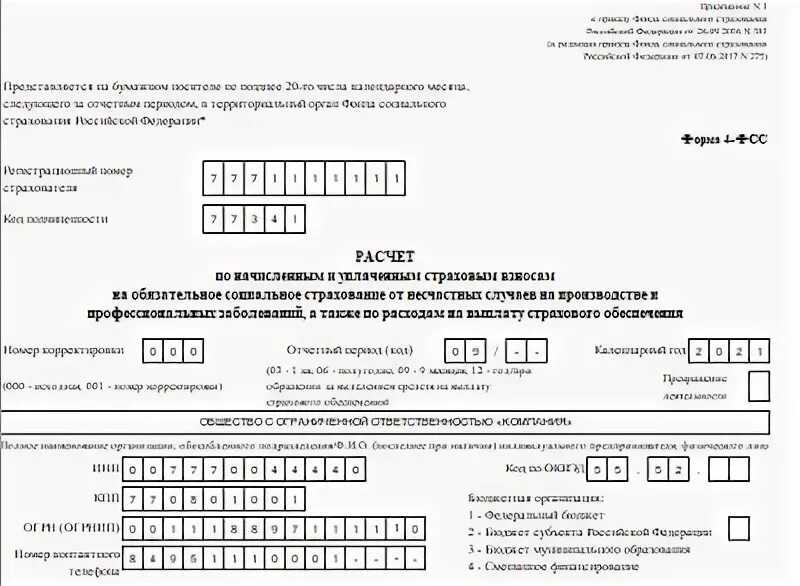

Форма 4-ФСС в 2022 году

Форма 4-ФСС в 2022 году имеет следующий состав:

- Титульный лист

- Таблица 1 «Расчет сумм страховых взносов»;

- Таблица 1.1 «Расшифровка сведений об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносов для организаций с выделенными самостоятельными классификационными единицами (СКЕ)»;

- Таблица 2 «СВЕДЕНИЯ, НЕОБХОДИМЫЕ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ СТРАХОВАТЕЛЯМИ, УКАЗАННЫМИ В ПУНКТЕ 2.1 СТАТЬИ 22 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 24 ИЮЛЯ 1998 г. № 125-ФЗ «ОБ ОБЯЗАТЕЛЬНОМ СОЦИАЛЬНОМ СТРАХОВАНИИ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ»;

- Таблица 3 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»

- Таблица 4 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотрах работников на начало года»;

Обязательными для сдачи являются титульный лист и таблицы 1 и 4. Их необходимо сдавать в любом случае, даже если в отчетном периоде страхователь не имел начислений за «травматизм». Остальное заполняется только в случаях, когда соответствующие показатели имеют место быть.

ОБРАТИТЕ ВНИМАНИЕ! С 2023 года Пенсионный фонд и Фонд социального страхования объединяются в Фонд пенсионного и социального страхования. В связи с этим кардинально меняется и порядок представления отчетности

Формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС объединяются в одну форму (ЕФС-1). Форма СЗВ-М отменяется. Вместо нее в налоговую будут представляться персонифицированные сведения о физических лицах. Но отчитываться за 2022 год надо по старым правилам.

Пример 1. Заполненный образец нулевого расчета 4-ФСС

ООО «Траектория» открыто в Казани совсем недавно, в конце 3 квартала 2024. Компания будет заниматься строительством жилых и нежилых домов (код ОКВЭД «41.20). Адрес регистрации: г. Казань, ул. Академика Парина, д. 10, корп. 2, кв. 5.

Между тем деятельность еще не начата, сотрудников нет, поэтому взносы за 3 кв. не уплачивались. В штате числится один директор (Гусаров Марат Олегович). Определен тариф по взносам «на травматизм»: 2,3%. Проведение спецоценки условий труда в ООО «Траектория» запланировано на ноябрь 2024 г.

Несмотря на то, что деятельность в 3 кв. отсутствовала, ООО «Траектория» обязано за этот период оформить и представить отчет 4-ФСС (в октябре 2024 г.) Т. к. данных нет, то подать следует нулевой расчет, заполнив только титул и табл. 1, 2, 5.

Предложенный далее образец представлен в формате Excel. При его заполнении использованы условные данные.

ОБЩИЕ ПРАВИЛА СДАЧИ ОТЧЕТА

Кто обязан представлять отчет. Форму заполняют

коммерческие и некоммерческие организации, если (п.

1 указаний по заполнению формы):

— средняя численность работников компании превышает

15 человек (включая работающих по совместительству и

договорам гражданско-правового характера);

— основной вид деятельности организации относится к

разделам ОКВЭД, которые перечислены в таблице

ниже.

Таблица. Разделы и коды ОКВЭД

|

Наименование раздела |

Обозначение |

Коды ОКВЭД |

|

Добыча полезных ископаемых |

С |

10.1—14.5 |

|

Обрабатывающие производства |

й |

15.1—37.2 |

|

Производство и распределение электроэнергии, |

Е |

40.1—41.0 |

|

Строительство |

Р |

45.1—45.5 |

|

Оптовая и розничная торговля, ремонт |

О |

50.1—52.7 |

|

Транспорт и связь |

I |

60.1—64.2 |

|

Финансовая деятельность |

^ |

65.1—67.2 |

Кто отчет не сдает. Не заполняют форму № П-4 (НЗ)

малые предприятия и индивидуальные предприниматели

без образования юридического лица (абз. 1 п. 1

указаний по заполнению формы).

Напомним, что согласно статье 4 Федерального закона

от 24.07.2007 № 209-ФЗ «О развитии малого и среднего

предпринимательства в Российской Федерации» (далее —

Закон № 209-ФЗ) к малым предприятиям, в частности,

относятся:

— организации, средняя численность работников

которых не превышает 100 человек (подп. «б» п. 2 ст.

4 Закона № 209-ФЗ). Для расчета данного показателя

следует использовать методику, приведенную в разделе

II Указаний по заполнению формы федерального

государственного статистического наблюдения № ПМ

«Сведения об основных показателях деятельности

малого предприятия», утвержденных постановлением

Росстата от 14.01.2008 № 3;

— компании, в которых выручка от реализации товаров,

работ, услуг без учета НДС или остаточная стоимость

основных средств и нематериальных активов за

предшествующий календарный год не превышает 400 млн.

руб. (подп. 3 п. 1 ст. 4 Закона № 209-ФЗ и п. 1

постановления Правительства РФ от 22.07.2008 № 556).

Периодичность представления. Форму необходимо

подавать ежемесячно не позднее 3-го числа после

отчетного месяца. Для сдачи отчета руководитель

организации назначает уполномоченных на это

должностных лиц (п. 3 указаний по заполнению формы).

Если последний день представления формы № П-4 (НЗ)

приходится на выходные или праздники, он переносится

на следующий за ним рабочий день. Об этом говорится

в постановлении Госкомстата России от 07.03.2000 №

18.

Куда нужно представлять отчет. Заполненную форму компании представляют в

территориальные органы Росстата по месту своего

нахождения. Если же организация не осуществляет

деятельность по месту своего нахождения, форма

представляется по месту фактического осуществления

деятельности (п. 2 указаний по заполнению формы).

Как отчитываются обособленные подразделения.

Если у юридического лица есть обособленные

подразделения, форму № П-4 (НЗ) нужно заполнять как

по каждому обособленному подразделению, так и

отдельно по головной организации без обособленных

подразделений (абз. 2 п. 1 указаний по заполнению

формы).

Заполненный отчет по обособленному подразделению в

территориальные органы Росстата представляет

головная организация по месту нахождения

обособленного подразделения.

Если же обособленное подразделение не осуществляет

деятельность по месту своего нахождения, форму

следует представлять по месту фактического

осуществления им деятельности (п. 2 указаний по

заполнению формы).

Способы подачи отчета. Представить форму № П-4 (НЗ) можно:

— лично (или через представителя);

— почтовым отправлением с описью вложения;

— по телекоммуникационным каналам связи.

Об этом говорится в пункте 10 Положения об условиях

предоставления в обязательном порядке первичных

статистических данных и административных данных

субъектам официального статистического учета,

утвержденного постановлением Правительства РФ от

18.08.2008 № 620 (далее — Положение о предоставлении

статистических данных).

Датой представления отчета считается день его

почтовой отсылки, отправки по телекоммуникационным

каналам связи либо фактической передачи в

территориальный орган Росстата (п. 11 Положения о

предоставлении статистических данных).

Заполняем реестр застрахованных лиц

Форма реестра застрахованных лиц приведена в Приложении N 1 к Письму ФСС РФ. Его нужно представлять в ФСС РФ в том числе в электронном виде в формате Excel (Письмо ФСС РФ).

Для заполнения реестра застрахованных лиц вам понадобятся:

- заключительный акт, который медицинская организация составляет по итогам проведения осмотров;

- результаты спецоценки условий труда или действующей аттестации рабочих мест по условиям труда.

Заполнение реестра застрахованных лиц покажем на примере.

Пример 1. Оформление реестра застрахованных лиц

В ООО «Скульптор» трудятся 23 работника. Компания занимается производством изделий из пластмасс (код ОКВЭД 22.2).

В 2014 г. в компании проведена специальная оценка условий труда.

В картах специальной оценки условий труда указаны факторы, по которым необходимо направлять работников на периодические медосмотры.

Все работники, занятые на работах с вредными условиями труда, включены в поименные списки для прохождения медосмотра. Списки утверждены работодателем.

В июле 2015 г. компания обратилась в ФСС РФ с заявлением и пакетом документов на финансовое обеспечение предупредительных мер по сокращению травматизма.

В плане финансового обеспечения указано проведение обязательных периодических медосмотров работников, занятых на работах с вредными или опасными производственными факторами.

В сентябре 2015 г. компания получила положительное решение территориального отделения фонда на использование средств ФСС РФ в размере 24 600 руб.

Нужно заполнить реестр застрахованных лиц, прошедших обязательные периодические медицинские осмотры.

Решение. В реестр застрахованных лиц нужно включить всех сотрудников, прошедших обязательный периодический медосмотр (образец 1 на с. 16).

Графы 15 и 16 реестра заполнены на основании данных из заключительного акта. Его составляет медицинская организация по итогам проведения осмотров.

В акте указаны заболевания, выявленные в ходе медосмотра. Они указаны специальными кодами. Эти коды показываем в реестре.

Скачать бесплатно новый бланк формы 4 ФСС в 2023 году

В 2023 году расчет по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний сдается по форме 4 ФСС. Эта форма утверждена Приказом фонда соцстраха от 26.09.2023 № 381 с изменениями, внесенными Приказом ФСС от 07.06.2023 № 275, который уточнил эту форму, внося изменения в титульный лист и табл. 2. Поэтому «новой» форму можно называть весьма условно.

Актуальной формой 4-ФСС для сдачи отчетности в 2023 году является форма, которая утверждена приказом ФСС от 07.06.2023 № 275. С тех пор никаких изменений в форме не было. Однако в связи с переходом регионов на прямые выплаты, изменился порядок заполнения формы (Письмо ФСС от 09.03.2023 № 02-09-11/05-03-5777 ) Бланк формы остался идентичным бланку, на котором сдавали отчетность за предыдущий период.

- Титульный лист и таблицы 1, 2, 5 заполняют все страхователи (п. 2 Порядка) – это обязательно для всех.

- Те таблицы, которые остались, заполняют только, если есть соответствующие им показатели. Если их нет, то они не заполняются и не сдаются. Например, лист 1.1 заполняют, если есть договора о направлении персонала для выполнения работ иному юрлицу. Таблица 3 не заполняется. В 4 листе указывают количество пострадавших и страховые случаи.

- Данные вписываются с помощью принтера или вручную черной или синей ручкой. Буквы должны быть печатными.

- В каждое поле вписывают только одно значение или ставится прочерк.

- Ошибки исправляются путем перечеркивания и вписывания нового значения с подписью страхователя под этими данными с указанием даты, а также ставится печать на этом месте. Корректирующие средства не применяются – это запрещено.

При представлении отчетности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний должна применяться форма 4 ФСС 2023 года.

Расчет взносов на «травматизм» страхователи представляют в Фонд социального страхования. Форму 4-ФСС ежеквартально обязаны подавать в соцстрах все организации, а также предприниматели, кроме ИП без работников, не зарегистрированных в Фонде соцстраха в качестве страхователей.

Форма 4-ФСС в 2024 году

Типовой бланк отчета 4-ФСС, введенный еще в 2016 г., менялся не один раз. По большей части привносимые в него изменения связаны с передачей полномочий по администрированию страховых взносов ФНС РФ. На 2024 г. применяется форма бланка, которая утверждена с изменениями, установленными Приказом ФСС РФ № 275с 07.06.2017.

Обновленный бланк в формате Excel представлен Прил. №1 к Приказу ФСС РФ № 381 от 26.09.2016 (ред. от 07.06.2017). Настоящий приказ включает также порядок его заполнения по разделам. Собственно расчет 4-ФСС включает 5 таблиц и содержит следующие сведения:

- Суммовые и прочие показатели по расчету базы для целей начисления взносов (табл. 1).

- База взносов, тариф со скидкой (надбавкой) и согласно классу риска, а также реквизиты принимающей организации (табл. 1.1).

- Выполненные расчеты по взносам «на травматизм» (табл. 2).

- Совершенные траты на соцстрахование от профзаболеваний и при ЧП на производстве (табл. 3).

- Количество застрахованных лиц, пострадавших в конкретном периоде, по страховым случаям (табл. 4).

- Итоги проведенной спецоценки трудовых условий и обязательных медосмотров работников по состоянию на начало текущего года (табл. 5).

Этим же Приказом ФСС введен порядок заполнения расчета (см. Прил. № 2 к распоряжению). Страхователи обязаны соблюдать, прежде всего, общие предписания, определяемые данным порядком. Это стандартные для отчетности требования, которые предусматривают возможность заполнения типовой формы вручную либо печатью, на компьютере. При ручном заполнении, как правило, надлежит использовать перьевую либо шариковую ручку с черными (либо синими) чернилами. Текстовая часть в расчете пишется печатными буквами.

В расчете, как принято, проставляют сквозную нумерацию (поле «стр.»). Каждую страницу страхователь (либо его правопреемник) должен заверить личной подписью, поставив соответствующую дату подписания. Если какие-то из страниц не заполнены, то приобщать их к отчету и сдавать вместе с ним не обязательно. К сведению, страхователь сможет сдать электронный расчет только лишь при наличии квалифицированной подписи.