Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности

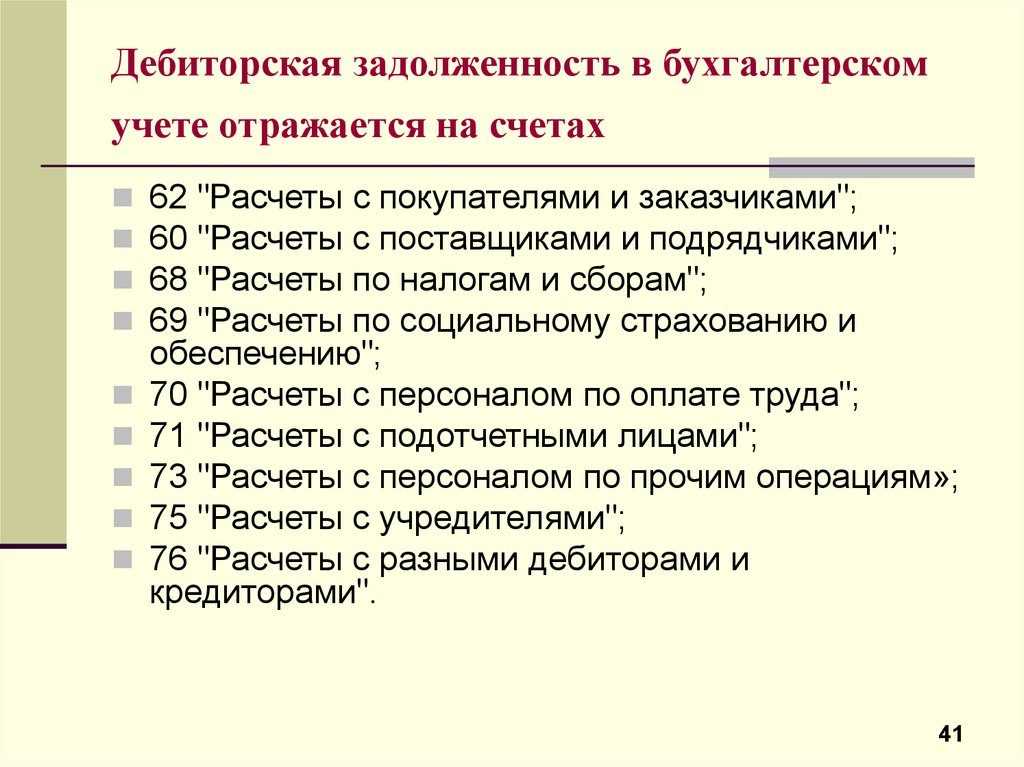

Где отражается дебиторская задолженность

Запомните новый адрес

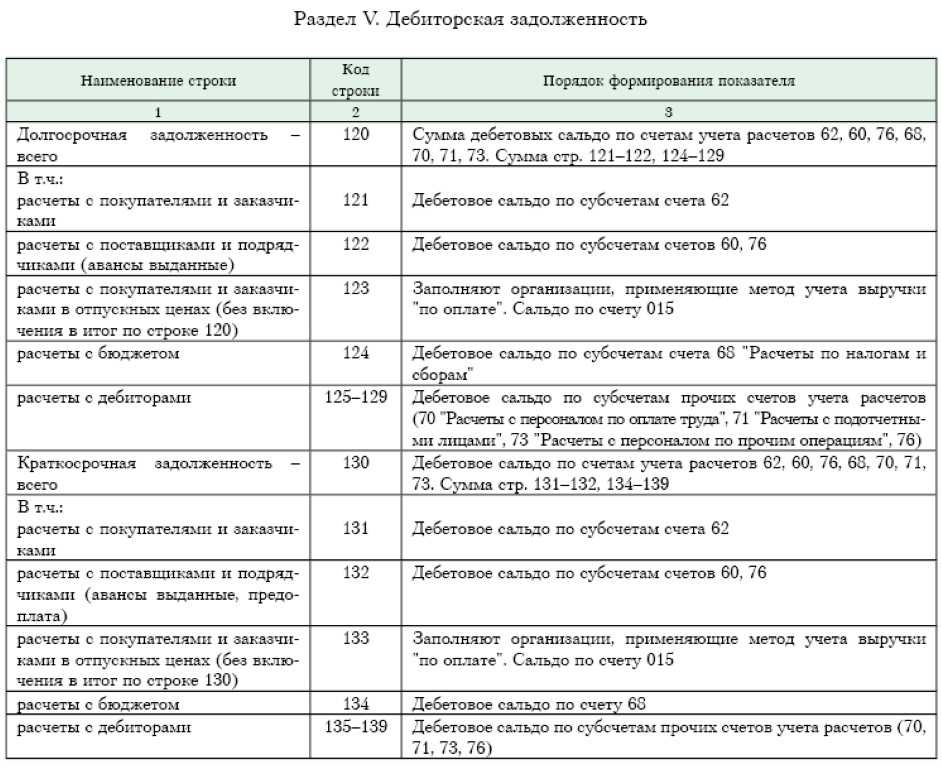

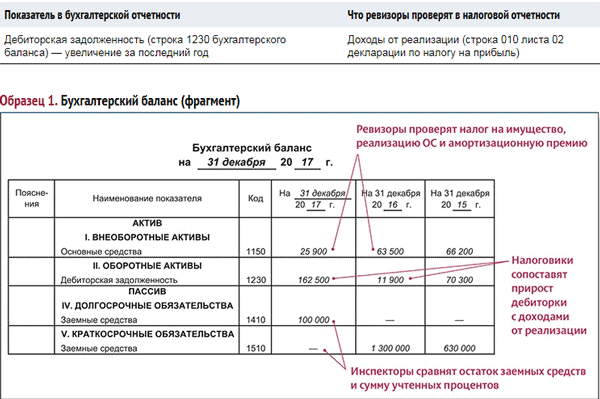

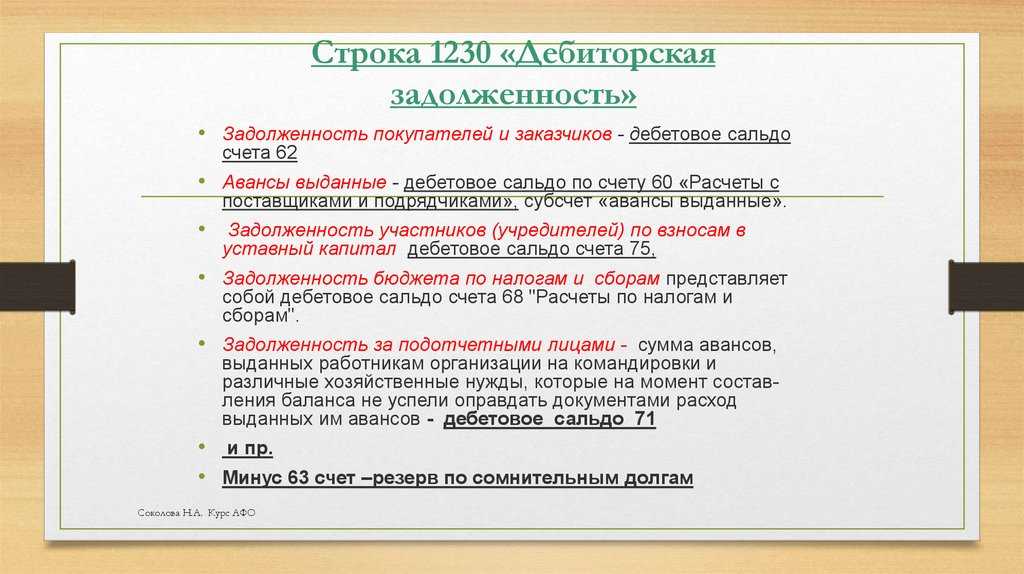

Строка 1230 бухгалтерской отчетности относится к бухгалтерскому балансу.

Строка 1230 отражает общую сумму дебиторской задолженности

Строка 1230 равна

|

Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками» |

|

| плюс | |

|

Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками» |

|

| минус | |

|

Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам» |

|

| плюс | |

|

Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам» |

|

| плюс | |

|

Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению» |

|

| плюс | |

|

Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда» |

|

| плюс | |

|

Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами» |

|

| плюс | |

|

Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям» |

|

| плюс | |

|

Сальдо дебетовое по счету 75 «Расчеты с учредителями» |

|

| плюс | |

| Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами» |

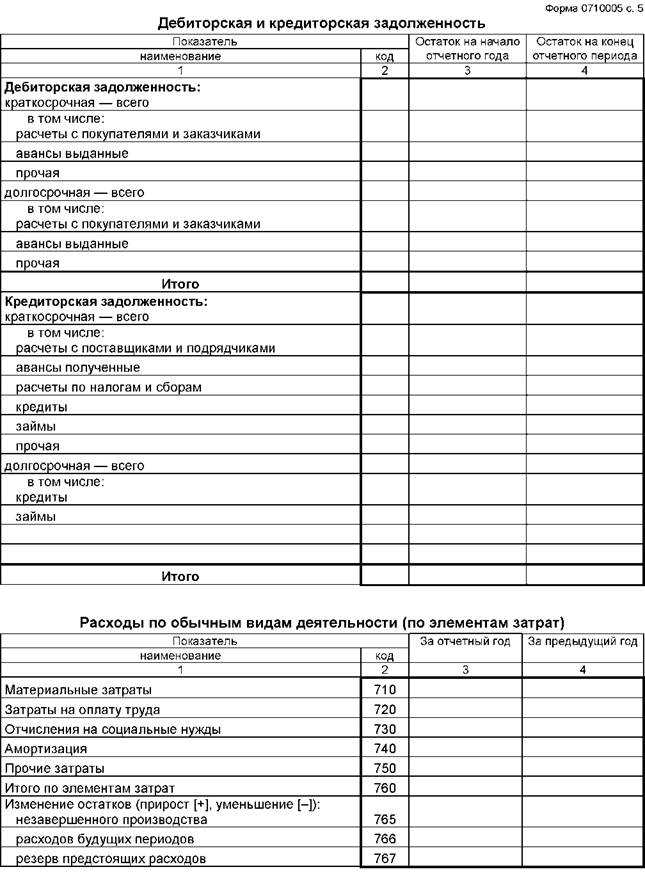

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями. Не допускается оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам.

Если должник неплатежеспособен, то списание долга в убыток вследствие его неплатежеспособности не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для взыскания в случае изменения имущественного положения должника.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Распределение задолженности, варианты отражения в балансе

В 19 ПБУ 4/99 ясно указано, что в бухгалтерском балансе в обязательном порядке должно быть разграничение обязательств и активов, как на краткосрочную задолженность, так и на долгосрочную.

В 19 ПБУ 4/99 ясно указано, что в бухгалтерском балансе в обязательном порядке должно быть разграничение обязательств и активов, как на краткосрочную задолженность, так и на долгосрочную.

В связи с этим, встречаются случаи, когда возникает дебиторская задолженность в строке 1230, следует предоставлять ссылку на разъяснение.

В межинтервальной отчетности обязательно следует указывать конкретизацию по типу задолженности, пример этому две дополнительные строчки:

- 1231 – краткосрочный дебетовый долг;

- 1232 – долгосрочный дебетовый долг.

Необходимо учитывать, что от правильности заполнения баланса, напрямую зависит дальнейший финансовый анализ и стратегия развития компании в целом.

При занесении этих нескольких видов в Ф-1 необходимо брать во внимание, что их следует разделять. При этом разделять нужно не только по времени, но также и по ликвидности активов

Авансы, которые были оплачены к примеру под строительство являются трудноликвидными. Именно поэтому их многие рекомендуют относить в состав внеобортных активов в строчку “незавершенное строительство”. Тем не менее, пояснения к этому должно быть в обязательном порядке.

Необходимая детализация отображается в строках с 12301 по 12305 расшифровке к Ф-1.

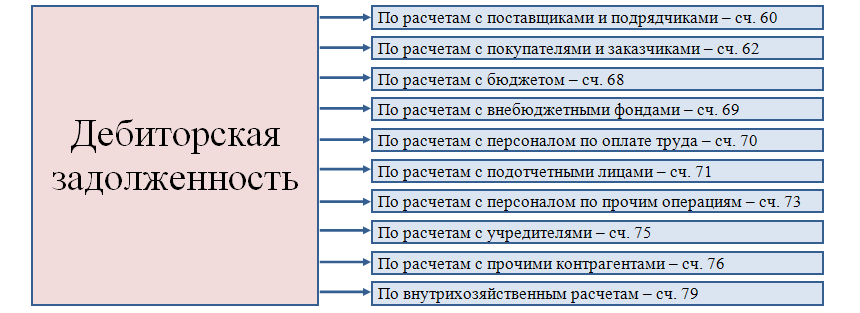

Кроме того, в данных строках следует обязательно указывать и дебетовое сальдо таких бухгалтерских счетов, как:

Кроме того, в данных строках следует обязательно указывать и дебетовое сальдо таких бухгалтерских счетов, как:

- cчет №60 “Расчеты, которые связаны с поставщиками и подрядными организациями”, относящийся к предоплате в качестве скорых исполнений необходимых работ по договору;

- cчет №62 “Расчет с покупателями, в том числе и заказчиками” относящийся непосредственно с отгрузкой товара, выполнением каких-либо работ. Везде, где присутствует излишек по оплате налоговой инспекции, в том числе и других сборов;

- cчет №68 “Расчеты, связанные с налогообложением и другими сборами”, где существует излишек в оплате различных налогов;

- cчет №69 “Расчеты, связанны с социальным страхованием и другим обеспечением” относящееся непосредственно к излишку по оплате ФСС;

- cчет №70 “Расчеты, связанные с выплатой заработной платы”;

- cчет №71 “Расчеты, к которым относятся подотчетные лица”, которые имеют отношение к финансовым средствам, выплаченные работникам компании;

- cчет №73 “Расчет с рабочими по выполнению ряда других операций”. Под этим подразумеваются кредиты, ссуды и так далее;

- cчет №75 “Осуществление расчетов с учредителями”;

- cчет №76 “ Расчет с дебиторами, в том числе и кредиторами”.

Кроме всего этого, следует оформить резерв, связанный с неоплаченной просрочкой по части дебиторской задолженности. Лучшим вариантом в этом случае станет оформление на счете 63.

Кроме всего этого, следует оформить резерв, связанный с неоплаченной просрочкой по части дебиторской задолженности. Лучшим вариантом в этом случае станет оформление на счете 63.

Необходимо помнить о том, что всегда нужно предвидеть резерв по неоплаченным расчетам дебиторской задолженности за ряд оказанных услуг, которые не гарантируют оплаты в оговоренные сроки.

Это следует выполнять также в счете №63, а также в счете №69. При этом стоит учитывать, что дебиторская задолженность вносится за вычетом резерва. При условии что он уже был создан.

Весь резерв отображается проводкой:

- Д 91-2 К 63 – данный резерв был создан по условию сомнительного соглашения;

- Д 63 К 62 – долг, который в последствии не сможет поддаться взысканию. На него был создан определенный резерв и в дальнейшем списан;

- Д 007 – указывает на тот факт, что сомнительный долг был успешно списан. Сумма по созданному резерву была сформирована по отдельно взятому случаю.

Какие методы используются для оценки дебиторской задолженности?

Для оценки дебиторской задолженности использовались следующие методы:

- Метод начальной стоимости: расчет производится исходя из первоначальной суммы долга без учета последующих изменений.

- Метод приведенной стоимости: учитывает будущие изменения стоимости долга, применяя дисконтирование к будущим денежным потокам.

- Метод эффективных ставок в процентной ставке: процентная ставка основывается на текущих рыночных ставках в процентной ставке, которая используется для дисконтирования будущих денежных потоков.

1. Метод первоначальной стоимости.

Дебиторская задолженность отражается в учете и отчетности по первоначальной стоимости, равной стоимости отгруженных товаров, выполненных работ, оказанных услуг. Например, отгружен товар покупателю на сумму 10 000 рублей. В учете дебиторская задолженность будет равна 10 000 рублей.

2. Метод приведенной стоимости.

Если договором предусмотрена отсрочка платежа, дебиторская задолженность может рассчитываться на основании приведенной стоимости с учетом курсов валют на рынке.

К примеру, товар отгружен за 10 000 рублей, оплата через 2 месяца. Ставка дисконтирования 10% годовых. Приведенная стоимость обязательства составит 9 804 рубля (10 000 / (1 + 0,1 / 12 * 2)).

3. Метод эффективной ставки курса валюты.

Этот метод применяется, если договором предусмотрено получение процентов. Сумма суммы рассчитывается с учетом скидки или премии.

Например, товар отгружен за 10 000 рублей, оплата через 2 месяца с 10% годовых. Эффективная ставка валюты составляет 20,9%. Сумма суммы: 10 000 * (1 + 0,209/12 * 2) = 10 417 рублей.

Классификация

Принято выделять два основных вида баланса:

- Статистические. Отражают показатели на дату формирования. Их классифицируют по следующим признакам: текущий, вступительный, разделительный, заключительный, ликвидационный, оборотно-сальдовый, отдельный, сводный, санируемый, консолидированный, инвентарный.

- Динамические. Показывают финансовые данные по компании по оборотам за заданный период. Это может быть шахматный баланс и оборотная ведомость.

Все балансы отличаются друг от друга по цели их составления. Принято классифицировать их по следующим признакам:

- по источнику составления;

- по характеру деятельности;

- по объекту отражения;

- по времени составления;

- по объему информации;

- по форме собственности;

- по способу очистки.

Дебиторская задолженность

Это часть оборотного капитала компании. Чаще всего под дебиторской задолженностью понимают определенную сумму денег, т.е долги юридического или физического лица какой то организации, фирме, объединению на определенную дату.

Кому в первую очередь необходимо знать что такое дебиторская задолженность?

В первую очередь, это необходимо знать бухгалтерам, помощникам бухгалтера, а так же руководителю компании и членам ее команды.

Именно хозяйствующие субъекты сталкиваются с вопросом взыскания дебиторской задолженности, в ходе осуществления сотрудничества в предпринимательской деятельности возникают ситуации, когда контрагент несвоевременно и вовсе не рассчитывается с поставщиком или не оплачивает выполненные услуги/работы.

При возникновении данного рода проблем предприниматели и юридические лица не всегда могут разрешить ее самостоятельно.

Строка 1230 равна

|

Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками» |

|

| плюс | |

|

Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками» |

|

| минус | |

|

Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам» |

|

| плюс | |

|

Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам» |

|

| плюс | |

|

Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению» |

|

| плюс | |

|

Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда» |

|

| плюс | |

|

Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами» |

|

| плюс | |

|

Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям» |

|

| плюс | |

|

Сальдо дебетовое по счету 75 «Расчеты с учредителями» |

|

| плюс | |

| Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами» |

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями. Не допускается оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам.

Если должник неплатежеспособен, то списание долга в убыток вследствие его неплатежеспособности не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для взыскания в случае изменения имущественного положения должника.

Какие факторы влияют на величину дебиторской задолженности?

Основные факторы, влияющие на величину дебиторской задолженности:

- Объем реализации продукции, товаров, работ и услуг в кредит. Чем выше объем продаж с отсрочкой платежа, тем больше возникает дебиторская ответственность. Например, если компания реализует 50% продукции с фактическо оплатой и 50% с отсрочкой платежа в месяц, то средний объем дебиторской задолженности составит примерно 1/2 месячного объема продаж.

- Условия предоставления отсрочек по оплате продукции. Чем дольше отсрочка, тем больше в среднем задолженность. Если отсрочка платежа увеличивается с 1 месяца до 2 месяцев, то при сохранении условий среднего объема дебиторской задолженности возраст увеличивается в 2 раза.

- Эффективность работы с дебиторами по снижению просроченной задолженности. Если дебиторская задолженность активно контролируется и взыскивается, это приводит к уменьшению ее среднего объема. И наоборот, накопление просроченной задолженности приводит к росту дебиторской задолженности.

Дебиторская задолженность в балансе: состав, применение, проводки

Дебиторская задолженность в балансе представляет собой совокупность счетов, на которых записываются долги по определенным видам расчетов.

Задолженность формируется при проведении расчетов между юридическими или физическими лицами. Расчеты могут осуществляться в форме безналичных денежных средств, принятых к зачету, а также в виде создания претензий или векселей.

Состав дебиторской задолженности включает в себя долги по определенным расчетам, таким как продажа товаров или услуг, предоставление займов и прочие обязательства перед организациями или физическими лицами.

Дебиторская задолженность в балансе является активной статьей и указывает на наличие просроченной задолженности перед организацией.

Для отражения дебиторской задолженности в балансе используются специальные проводки. Например, при списании просроченной задолженности создается резерв на сомнительные долги. Это позволяет отразить возможные потери и учесть фактическую ликвидность дебиторской задолженности.

Оценка дебиторской задолженности производится с учетом ее измерения и принятой регламентации. Иногда проводится инвентаризация, чтобы более точно определить размер и состав задолженности.

Пример проводок для отражения дебиторской задолженности может выглядеть следующим образом:

- Счет 62 «Расчеты с покупателями и заказчиками» — дебет (увеличение) суммы долга по определенному виду расчетов.

- Счет 91 «Дебиторская задолженность» — кредит (уменьшение) суммы долга, при списании просроченной задолженности.

- Счет 99 «Резервы на сомнительные долги» — дебет (увеличение) суммы резерва при формировании резерва на возможные потери.

Дебиторская задолженность на предприятии

Различают два вида дебиторской задолженности: Долгосрочная и краткосрочная.

Долгосрочной является та дебиторская задолженность, которая не погасилась в срок более 12 месяцев.

Долгосрочная дебиторская задолженность на самом деле является внеоборотным активом предприятия, и вообще подвергаются риску быть списанной на убыток. Увеличение такого актива не сулит ничего хорошего для организации.

Одним из следствий образования долгосрочной дебиторской задолженности является «кассовый разрыв». Это понятие стало широко употребляться после финансового кризиса 2008 г. В связи с экономической стагнацией резко упала платежеспособность участников финансовых отношений. Кассовый разрыв очень хорошо проявляется в ситуации, когда заказ на изготовление продукции поступил, а средств, для того, чтобы начать его исполнение, нет. В таком случае предприятию необходимо привлекать внешние источники финансирования. Все это в совокупности ведет в снижению ликвидности организации.

Профилактикой долгосрочной дебиторской задолженности может являться анализ договоров с контрагентами, определение сроков поставки и оплаты и контроль выполнения этих сроков.

Краткосрочная дебиторская задолженность — это та задолженность, погашение которой ожидается в течение 12 месяцев.

При отношениях между покупателями и заказчиками выделяют краткосрочную дебиторскую задолженность можно разделит на просроченную и не просроченную. Просроченной принято считать задолженность, погашение которой не наступило в течение 30-90 дней со дня ее возникновения, если иное не предусмотрено договором поставки товара, оказания услуг.

Несмотря на то, что дебиторская задолженность является активом предприятия, ее наращивание не носит положительный характер. Этот актив нельзя пустить в оборот компании или приобрести на него какие-нибудь товары.

Поэтому предприятия ведут жесткую политику взыскания задолженности, особенно нужно уделять внимание краткосрочной задолженности, пока она не растянулась

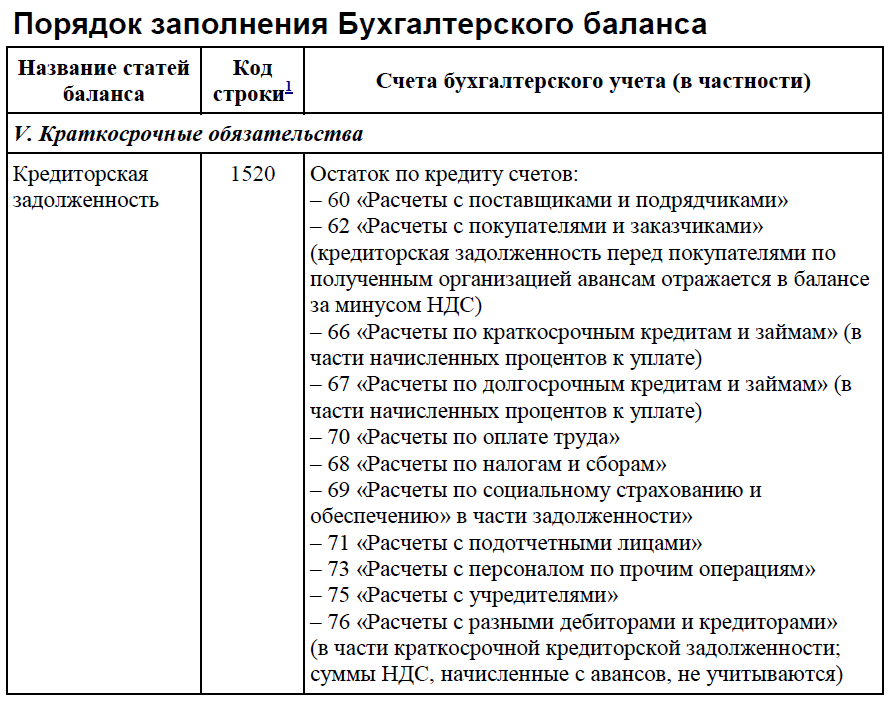

Что такое кредиторская задолженность

Структура

Структура баланса проста и состоит из двух частей: Актива и Пассива. Данные в них всегда должны быть равны, отсюда следует название отчета. Актив показывает имущество, которым владеет организация. Пассив отражает источники формирования этого имущества.

Актив-Пассив

Актив включает в себя два раздела:

- Внеоборотные активы. Имущество фирмы, срок использования и эксплуатации которого более 12 месяцев. Это могут быть здания, долгосрочные вложения.

- Оборотные активы. Все оборудование и инвентарь, которое используется менее 12 месяцев. Сюда относятся материалы, дебиторская задолженность, сырье и прочее.

Пассив содержит три раздела:

- Резервы и капитал, состоящие из собственных средств собственников компании.

- Долгосрочные обязательства, могут включать в себя кредиты, займы со сроком погашения более 12 месяцев.

- Краткосрочные обязательства. Сюда включают задолженность по оплате перед сотрудниками, расчеты с поставщиками, имеющие срок погашения менее 12 месяцев.

Есть два способа построения баланса:

- Вертикально. В этом случает все балансовые статьи располагаются вертикально друг под другом. Уравнение выглядит так: Актив — Обязательства = Собственный капитал.

- Горизонтально. Более привычный вид отчета для Российских компаний. В нем балансовые статьи располагаются на противоположных сторонах: в правой части пассивы (обязательства, капитал), на левой активы. Уравнение в этом случае будет выглядеть так: Актив = Обязательства + Капитал.

Определение способа формирования баланса организация делает самостоятельно и отражает это в своей учетной политике.

К сведению! Оборотные активы являются более ликвидными, чем внеоборотные. Их быстрее можно превратить в живые деньги.

Отражение резервов по просроченной дебиторской задолженности: методы и проводки

Резервы по просроченной дебиторской задолженности отражаются на балансе компании в виде отдельной строки в разделе кредиторской задолженности. Отображение резервов связано с измерением вероятности неполучения платежей от дебиторов.

Процесс формирования резервов начинается с проведения инвентаризации долгов компании. По результатам инвентаризации определяется необходимость и объём формирования резервов. Затем, с помощью соответствующих проводок, резервы отражаются в бухгалтерии.

Пример проводок по отражению резервов по просроченной дебиторской задолженности:

| Счет | Сумма | Назначение |

|---|---|---|

| Дебиторская задолженность | 1000 | Формирование резервов |

| Резервы по просроченной дебиторской задолженности | -1000 | Отразить резервы |

В результате этих проводок сумма просроченной дебиторской задолженности уменьшается на 1000, а сумма резервов увеличивается на 1000.

Использование резервов по просроченной дебиторской задолженности позволяет компаниям рационально управлять долгами клиентов, снижать риски возникновения неплатежей и обеспечивать финансовую стабильность.

Знакомимся со статьями баланса 2017–2018 годов: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний

Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н). Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Как минимизировать сомнительную и безнадежную дебиторку

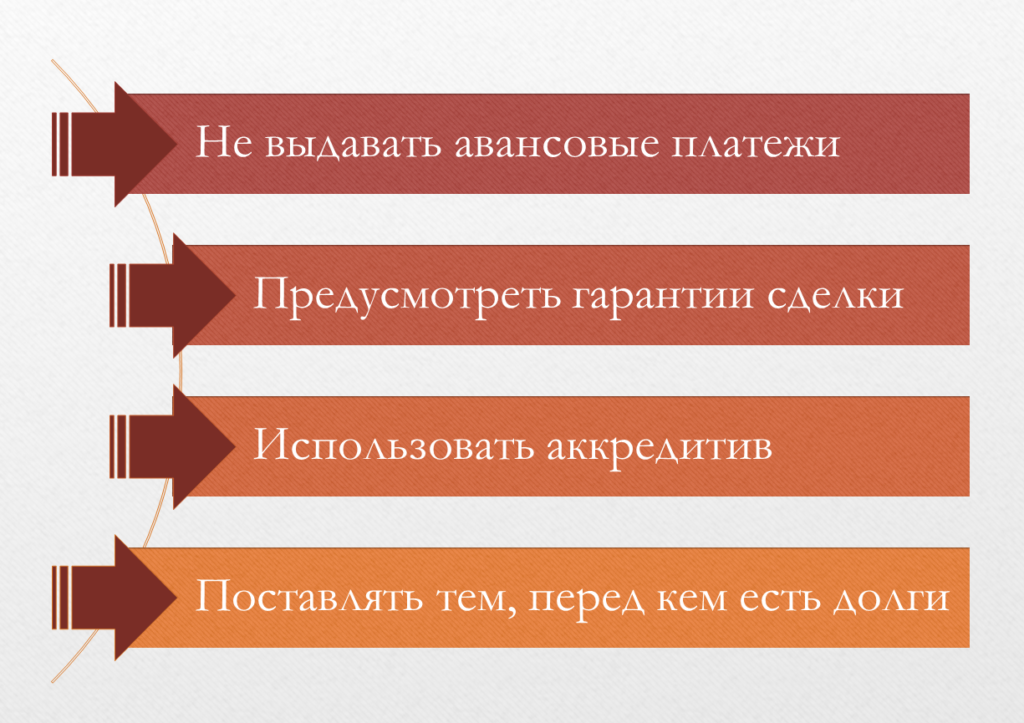

Дебиторская задолженность – это абсолютно нормальное явление, но для более эффективного управления средствами компаниям лучше не допускать, чтобы задолженность переходила в стадию сомнительной или безнадежной. И для контроля дебиторской задолженности есть несколько инструментов.

Авансовые платежи

Сама по себе предоплата – нормальная ситуация, но в случае с недобросовестным поставщиком можно лишиться этой суммы и не получить товар.

Лучше, если компания в своей внутренней политике предусмотрит условия для предоплаты – например, проверку надежности контрагента или какие-то гарантии возврата денег. А еще лучше – вообще не делать авансов (но тогда можно лишиться всех потенциальных партнеров – ведь для них это точно такой же риск при сотрудничестве).

Гарантии сделки

Банковские гарантии наиболее распространены при совершении госзакупок. Их смысл: банк за определенную плату гарантирует возвращение долга, если покупатель не внес оплату или поставщик не отгрузил товар.

Другим гарантом оплаты может быть имущество, переданное в залог. Такую гарантию чаще всего используют банки при выдаче кредитов и займов.

Аккредитив

Хранителем денег в этом случае является банк. При заключении сделки деньги покупателя поступают на специальный счет, откуда он не сможет их расходовать. Банк ставит в известность поставщика, что оплата находится в банке.

Окончательный расчет производится уже после того, как товар отгружен – банк проводит его, получив товарно-транспортную накладную. Другими словами, именно банк гарантирует, что оплата не попадет к продавцу до того, как он отправит товар. Из минусов – аккредитивы обычно платные.

Встречная задолженность

Здесь подразумевается отгрузка товара, когда покупатель имеет долг перед поставщиком. В этом случае не стоит беспокоиться о том, что оплата не поступит в срок.

Обычно взаимные долги оформляются актом взаимозачета – по сути, поставка товара идет в счет погашения старого долга, а дебиторская задолженность вообще не возникает. Правда, нужно, чтобы перед этим контрагентом ранее уже была задолженность. На практике поставщики и покупатели – это разные контрагенты, поэтому взаимозачет применяется не так часто.

Учет дебиторской задолженности на примерах

Рассмотрим пример учета дебиторской задолженности на примерах.

Пример 1

У компании ПАО “Энергосервис” имеется дебиторская задолженность перед компанией “Нева” в размере 115 000 рублей за выполнение ряда определенных работ (включая НДС в размере 15 000 рублей).

У компании ПАО “Энергосервис” имеется дебиторская задолженность перед компанией “Нева” в размере 115 000 рублей за выполнение ряда определенных работ (включая НДС в размере 15 000 рублей).

Управляющие компании “Нева” решили перепродать наличие задолженности согласно действующему договору третьей компании за 100 000 рублей, поскольку имеется предположение о том, что возвратить задолженность у “Энергосервис” до начала следующего года не получиться.

При этом после перепродаже задолженности производить оплату НДС не нужно, поскольку сумма прибыли уже меньше, нежели общая сумма задолженности.

Чтобы выполнить бухгалтерский анализ необходимо провести проводку согласно формулам:

- Д 62 К 90-1 – 115 000 было начислено дебиторского долга ПАО “Энергосервис” за выполнение ряда работ;

- Д 90-3 К 68 – 15 тыс. рублей было начислено НДС;

- Д 76 К 91-1 – 100 тыс. рублей получено за реализацию долга третьей компании;

- Д 99 К 91-9 – 15 тыс. рублей обнаружено ущерба согласно соглашения.

Исходя из этого, в строке 1230 баланса в конце отчетного периода будет получена запись, в которой указана сумма в размере 100 тыс. рублей.

Необходимо обращать внимание на тот факт, что не нужно путать выданный аванс с расчетом дальнейших периодов. Пример 2

Пример 2

По товару, который выгрузили согласно подписанному ранее соглашению, у поставщика сформировалась дебиторская задолженность, срок исковой давности уже прошел, в общей сумме 70 800, включая НДС 10 800. Преследуя цели налогообложения дохода у поставщика, применяется способ начисления.

По товару, который выгрузили согласно подписанному ранее соглашению, у поставщика сформировалась дебиторская задолженность, срок исковой давности уже прошел, в общей сумме 70 800, включая НДС 10 800. Преследуя цели налогообложения дохода у поставщика, применяется способ начисления.

Произведем записи на счетах согласно списанию дебиторского долга:

- Д-т сч. 91 К-т сч. 62 «Выполненные расчеты с клиентами» — 70 800 руб.;

- Д-т сч. 90 К-т сч. 68 «Оплата налоговых и прочих сборов» — 10 800 руб.;

- Д-т сч. 99 К-т сч. 68 «Произведение расчетов по НДС» — 10 800 руб.;

- Д-т сч. 99 К-т сч. 68 «Выполнение расчетов на доходы» — 2592 руб.

Исходя из этих данных налог на НДС в дальнейшем составит 2592 руб.

Измерение показателя дебиторки

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости. Он показывает период времени, за который долги превращаются в денежные средства.

К = (средняя дебиторская задолженность * 365) / выручка

По получившемуся количеству дней будет понятна эффективность собираемости денежных средств с должников. Чем ниже этот коэффициент, тем медленнее оборачивается дебиторка, то есть сложнее получать деньги.

Ситуация будет более благоприятной, если коэффициент оборачиваемости дебиторской задолженности больше аналогичного коэффициента кредиторской задолженности. Подобное соотношение между коэффициентами говорит о том, что компании хватает финансов для погашения своих обязательств.

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

Внеоборотные активы |

Отражается общая величина внеоборотных активов |

||

|

Нематериальные активы |

Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

||

|

Основные средства |

|||

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

Указывается дебетовое сальдо счета 09 |

||

|

Прочие внеоборотные активы |

Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

||

|

Оборотные активы |

Определяется итоговый результат оборотных активов |

||

|

Запасы |

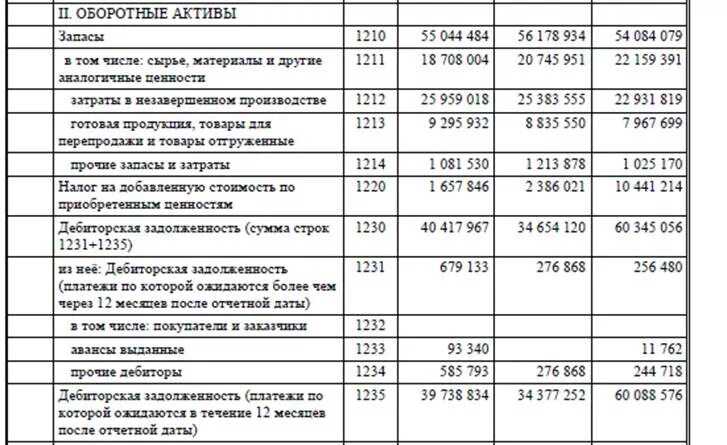

Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

Указывается сальдо счета 19 |

||

|

Дебиторская задолженность |

Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

||

|

Денежные средства и денежные эквиваленты |

Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

||

|

Прочие оборотные активы |

Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

||

|

Активы всего |

Итог всех активов |

Отражение сальдо по счетам дебиторской задолженности: измерение и влияние

Для отражения сальдо по счетам дебиторской задолженности в балансе необходимо проводить соответствующие записи и совершать необходимые действия для приведения этих сумм в соответствие с бухгалтерскими правилами и нормами. Сальдо по счетам дебиторской задолженности отражается в балансе на стороне активов и имеет большое влияние на финансовое состояние организации.

Одним из способов отражения сальдо по счетам дебиторской задолженности является его списание. При списании проводится операция, считающаяся учетно-расчетной, для перевода суммы долга контрагента в разряд просроченных или неколлектируемых задолженностей.

Однако, в бухгалтерии также используются другие способы отражения сальдо по счетам дебиторской задолженности. Это может быть формирование резервов по сомнительным долгам, что позволяет организации учесть возможные потери при их взыскании. Резервы формируются на основании оценки финансовой состоятельности контрагента и прогнозной ликвидности его обязательств.

Отражение сальдо по счетам дебиторской задолженности также происходит при формировании баланса по строке «дебиторская задолженность». Это показатель, который характеризует сумму дебиторской задолженности на определенную дату. Для получения точных данных по этому показателю необходимо проводить регулярную инвентаризацию дебиторской задолженности, а также учитывать изменения в составе и сумме долгов контрагентов по каждой сделке.

Примером проводок, отражающих сальдо по счетам дебиторской задолженности, является проведение акта расчетов с контрагентом. В акте указываются все суммы, которые составляют сальдо по счетам дебиторской задолженности, а также проводится их учет в соответствующих разделах бухгалтерского учета. Измерение сальдо по счетам дебиторской задолженности позволяет более точно определить финансовое состояние организации, а также принять необходимые меры для реализации долгов контрагентов и обеспечения своевременного погашения задолженности.

Знакомимся со статьями баланса 2024 года: их коды и расшифровки

Давайте познакомимся с некоторыми основными статьями баланса 2024 года:

1. Активы

- 1010 – Нематериальные активы. Включает в себя патенты, лицензии, товарные знаки.

- 1100 – Основные средства. Сюда входят здания, сооружения, оборудование компании.

- 1200 – Незавершенное производство. Эта статья отражает стоимость товаров, находящихся в процессе производства.

- 1300 – Запасы. Включает в себя сырье, полуфабрикаты, готовую продукцию, а также товары на складе.

2. Обязательства

- 2010 – Кредиторская задолженность. В эту статью включаются долгосрочные и краткосрочные обязательства компании перед поставщиками и кредиторами.

- 2100 – Заемные средства. Отражает долгосрочные и краткосрочные займы, полученные компанией.

- 2200 – Кредиты банков и прочие кредиторы. Сюда входят обязательства перед банками и другими кредиторами.

- 2300 – Собственный капитал. Эта статья отражает собственные средства компании, включая уставный капитал, резервы и нераспределенную прибыль.

3. Доходы и расходы

- 3000 – Выручка от продажи товаров, работ и услуг.

- 4000 – Расходы на материалы и сырье.

- 5000 – Заработная плата и социальные отчисления.

- 6000 – Прочие операционные расходы.

Примеры кодов и их расшифровки

Код

Расшифровка

1020

Материальные права

2020

Долгосрочная кредиторская задолженность

3050

Доходы от продаж товаров

5005

Отчисления на социальные нужды

Знание кодов и расшифровок статей баланса поможет бухгалтерам правильно составить баланс и обеспечить точность финансовой отчетности компании.

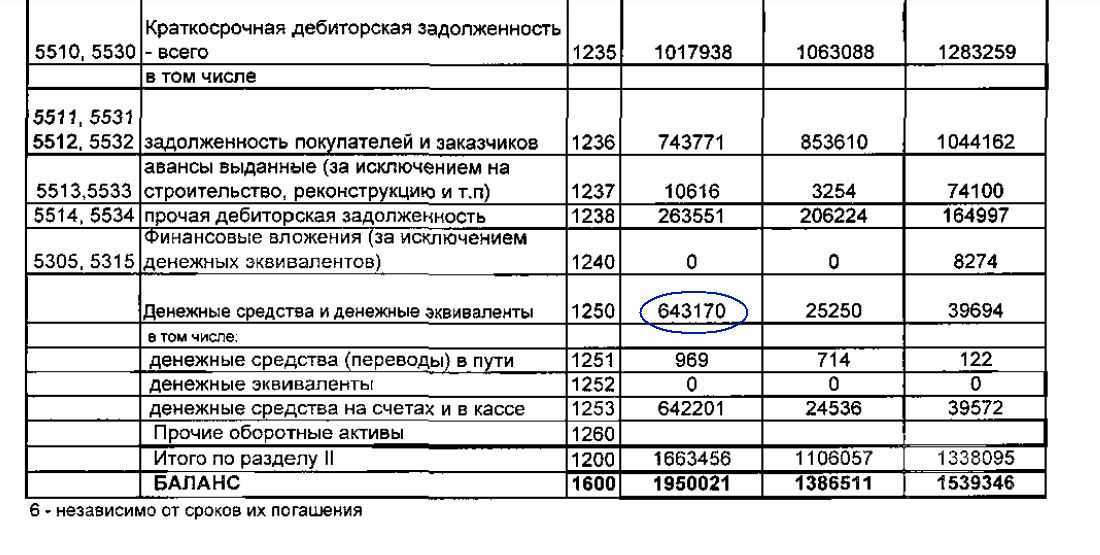

Какие виды задолженности включает краткосрочная дебиторская задолженность?

К краткосрочной дебиторской задолженности относятся следующие виды задолженности:

- Задолженность покупателей продукцией, товарами, работами и услугами. Это основной вид дебиторской задолженности, возникающий в процессе реализации продукции, товаров, работ и услуг.

- Задолженность по расчетам с другими дебиторами. Это может быть задолженность по авансам выданным, по сборам и сборам, по претензиям, по договорам комиссии, по агентским договорам и т.д.

- Выданные авансы — это предварительная оплата поставщикам продукции, товаров, работ и услуг, которые будут поставлены в будущем.

- Предоплата по налогам и сборам. Это, например, передача уплаченных сумм налогов, возврат или зачет на счет текущих платежей.

- Задолженность подотчетных лиц. Это средства, выданные организациями тщательно под отчет о различных расходах хозяйств.

- Задолженность учредителей по вкладам в уставный капитал. Это средства, которые должны были быть учредителями, но еще не поступили на расчетный счет организации.

- Прочая дебиторская задолженность, не вошедшая в обсуждение разделов.

Таким образом, краткосрочная дебиторская задолженность включает в себя широкий спектр различных дебиторов перед организацией, которые должны быть погашены в течение 12 месяцев после отчетной даты.

Где отражаются дебиторские задолженности, в каком разделе баланса, строке

Дебиторская задолженность в балансе отображается несколькими строчками. В первую очередь выполняется фиксация чистого долга – сумма, которую компания готовиться получить в реальности.

Дебиторская задолженность в балансе отображается несколькими строчками. В первую очередь выполняется фиксация чистого долга – сумма, которую компания готовиться получить в реальности.

Затем идет строка, в которой указывается изначальная стоимость задолженности, точнее, сумма, которая должна быть выплачена должниками согласно договорам.

Как показывает практика, компании получают при погашении перед ними задолженности сумму, которая на порядок меньше, нежели указана в документах.

Классификация дебиторской задолженности в балансе напрямую зависит от типа должника. Типы бывают следующих видов:

- бюджетные компании;

- внутренние должники;

- остальные компании, которые задолжали определенную сумму.

Необходимо помнить о том, что дебиторская задолженность отображает в балансе не только долги, но также и срывы поставок, не своевременное оказание каких-либо услуг и так далее.

К примеру, если компания перевела финансовые средства за поставку какого-либо нового оборудования, но при этом доставка будет занимать несколько недель, записывать себестоимость оборудования в основной капитал не нужно, изначально ее стоит записать в дебиторскую задолженность компании поставщика. Только после того, как оборудование будет доставлено, финансы записываются на основной капитал.

Необходимо брать во внимание, что дебиторская задолженность в балансе показывается как агрегатный показатель, основа для которой по праву считается задолженность по счетам бухгалтерского учета

Какие методы используются для оценки дебиторской задолженности?

Для оценки дебиторской задолженности использовались следующие методы:

- Метод начальной стоимости: расчет производится исходя из первоначальной суммы долга без учета последующих изменений.

- Метод приведенной стоимости: учитывает будущие изменения стоимости долга, применяя дисконтирование к будущим денежным потокам.

- Метод эффективных ставок в процентной ставке: процентная ставка основывается на текущих рыночных ставках в процентной ставке, которая используется для дисконтирования будущих денежных потоков.

1. Метод первоначальной стоимости.

Дебиторская задолженность отражается в учете и отчетности по первоначальной стоимости, равной стоимости отгруженных товаров, выполненных работ, оказанных услуг. Например, отгружен товар покупателю на сумму 10 000 рублей. В учете дебиторская задолженность будет равна 10 000 рублей.

2. Метод приведенной стоимости.

Если договором предусмотрена отсрочка платежа, дебиторская задолженность может рассчитываться на основании приведенной стоимости с учетом курсов валют на рынке.

К примеру, товар отгружен за 10 000 рублей, оплата через 2 месяца. Ставка дисконтирования 10% годовых. Приведенная стоимость обязательства составит 9 804 рубля (10 000 / (1 + 0,1 / 12 * 2)).

3. Метод эффективной ставки курса валюты.

Этот метод применяется, если договором предусмотрено получение процентов. Сумма суммы рассчитывается с учетом скидки или премии.

Например, товар отгружен за 10 000 рублей, оплата через 2 месяца с 10% годовых. Эффективная ставка валюты составляет 20,9%. Сумма суммы: 10 000 * (1 + 0,209/12 * 2) = 10 417 рублей.