Понятие и расчет рентабельности

Кроме показателя прибыли, для оценки эффективности вложений в производство применяется формула рентабельности. Она необходима, чтобы оценить, насколько успешно работает фирма и как используется ее экономический потенциал. Расчет осуществляет либо финансовый отдел, куда стекается вся информация о деятельности фирмы, либо сам руководитель.

Рентабельность – это экономический относительный показатель, который показывает эффективность использования фирмами своих ресурсов: кадровых, материальных, финансовых, измеряется в процентах от абсолютных значений.

Перевод слова с немецкого языка имеет несколько значений: полезный, прибыльный или доходный.

При расчете используют такие показатели, как размер прибыли и сумма активов предприятия, т. е. денежная оценка стоимости имущества (запасов материалов, производственных или торговых помещений, оборудования).

Показатели рентабельности характеризуют объем чистой прибыли фирмы к любому другому показателю, например, к цене сырья, оборудования или вложений в предприятие (инвестиций). Это наиважнейший показатель для того, чтобы определить, что оказывает влияние на формирование доходов фирмы. Рассчитываются как отдельные коэффициенты, так и рентабельность всего предприятия, которая показывает выгоду от всех видов деятельности, осуществляемых фирмой.

Есть несколько основных причин для расчета уровня рентабельности:

- Прогнозирование уровня возможного дохода фирмы;

- Сравнение с организациями-конкурентами;

- Оценка необходимости и эффективности вложений дополнительных средств в развитие фирмы;

- Часто делают такой расчет, когда организацию собираются продавать. Рентабельность предприятия характеризует стоимость бизнеса. Чем больше чистой прибыли у предприятия, а ресурсов затрачено меньше, тем дороже будет стоимость фирмы.

Рентабельность характеризует доходность (количество рублей), которая получается от одного рубля расходов.

Для того, чтобы оценить эффективность предприятия, применяют анализ рентабельности, который показывает соотношение значимых показателей деятельности. Такой анализ позволит увидеть «слабые места» в работе фирмы и предпринять меры по улучшению.

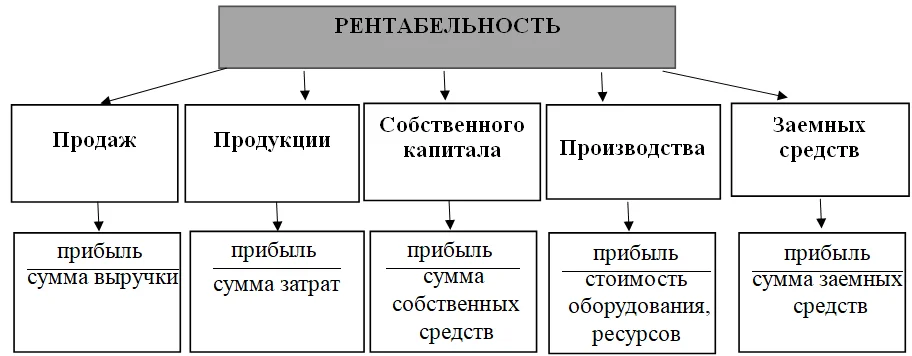

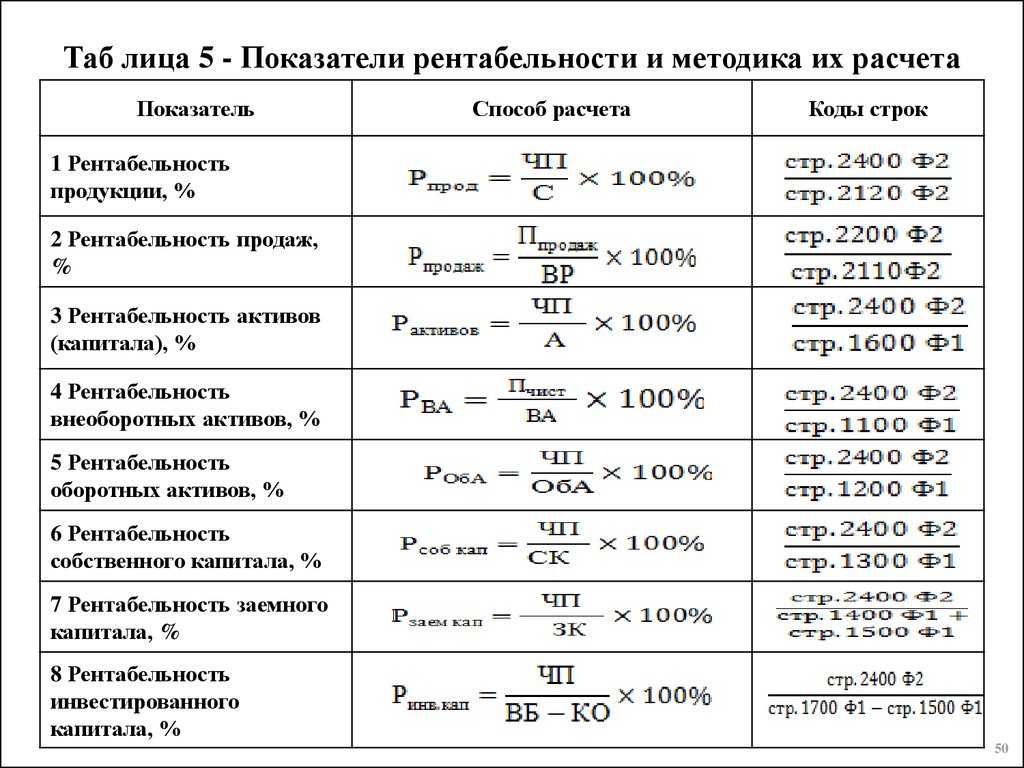

Существует несколько видов коэффициентов рентабельности, которые характеризуют успешность использования ресурсов в зависимости от того, какой вид актива изучается.

Рассмотрим самые важные показатели рентабельности более подробно.

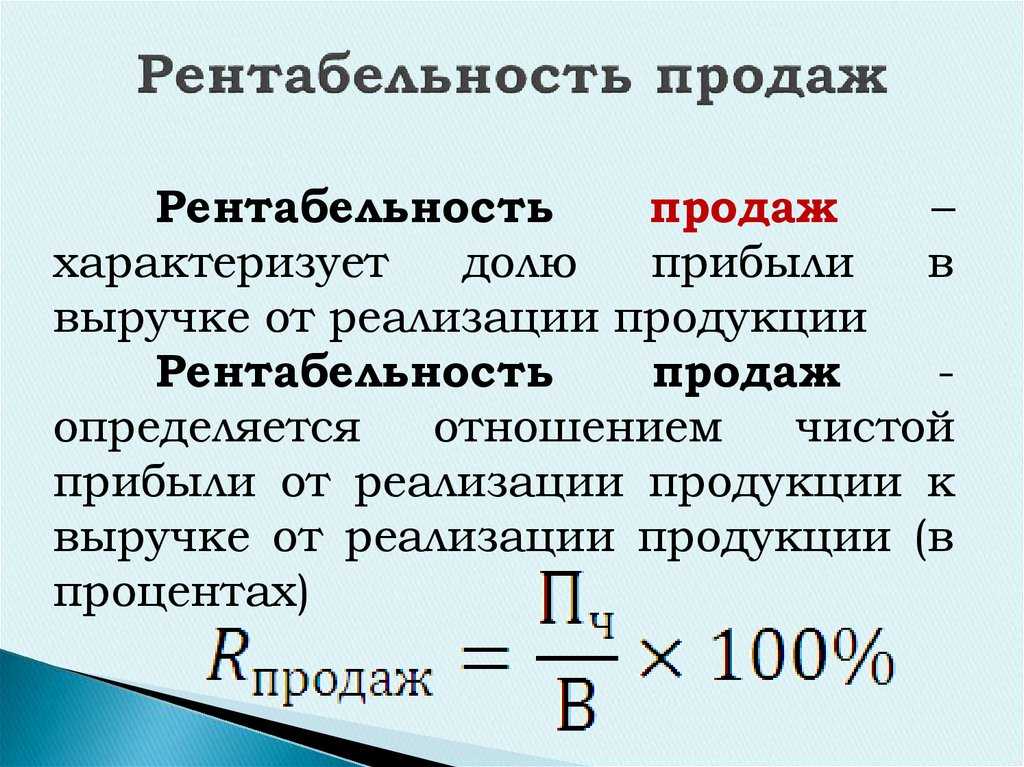

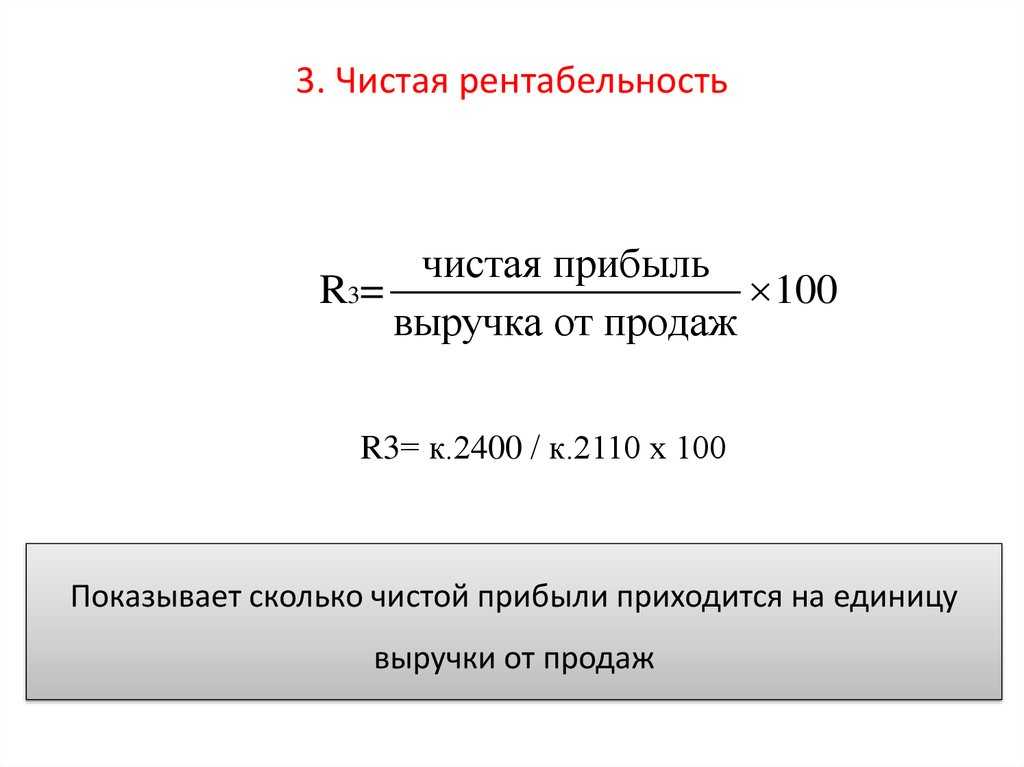

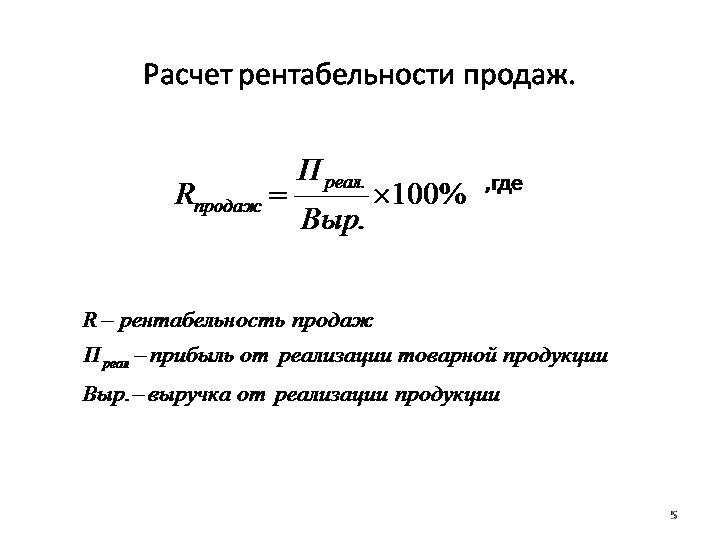

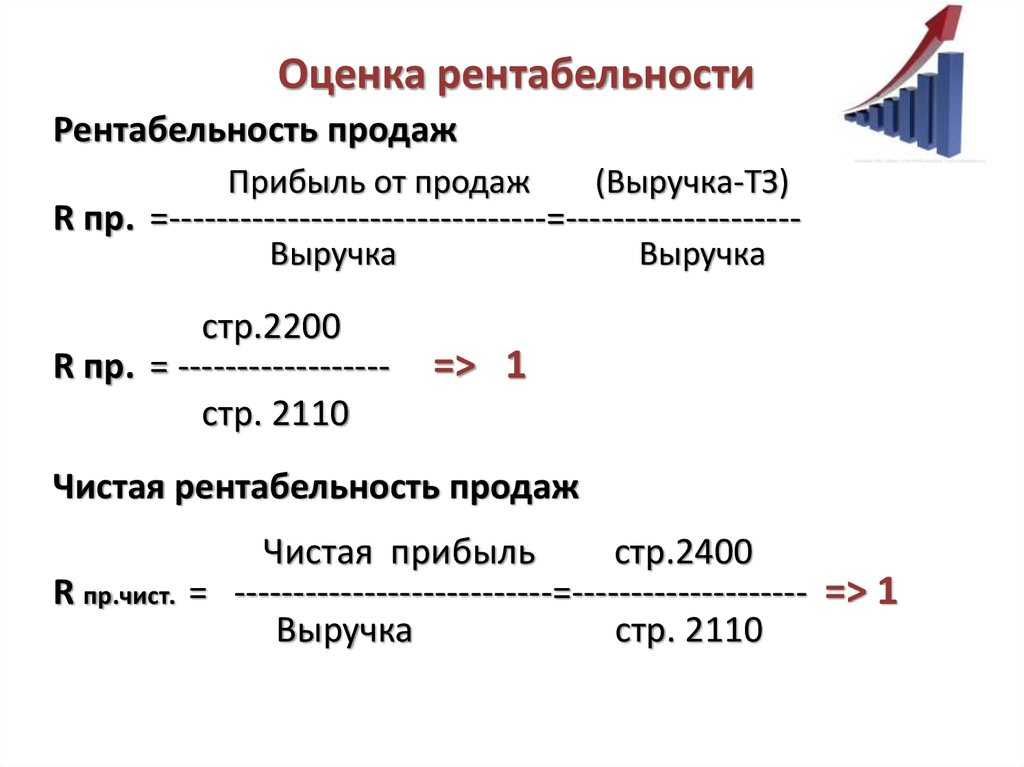

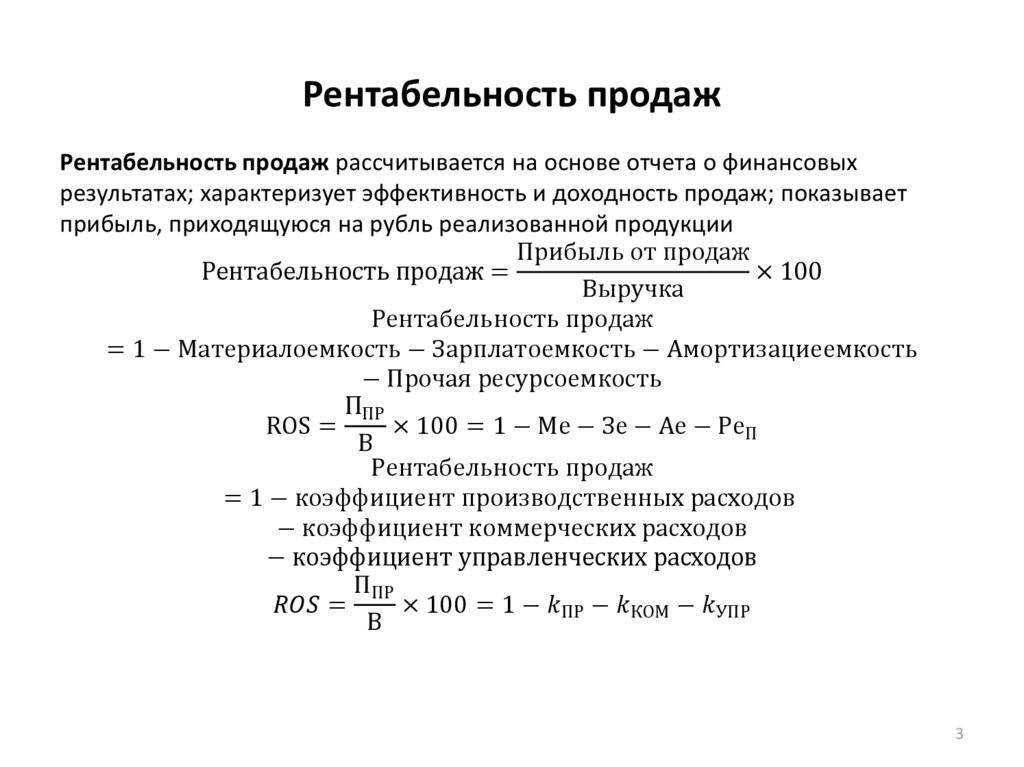

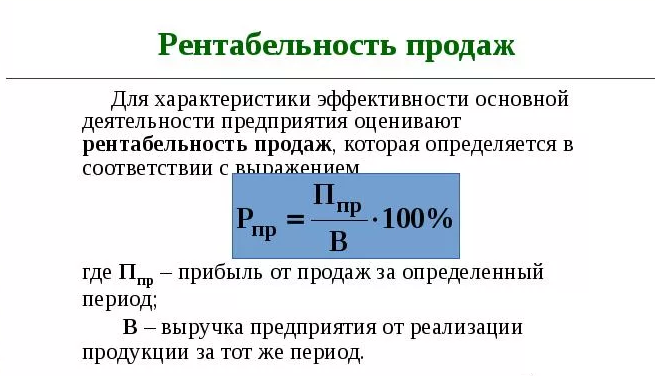

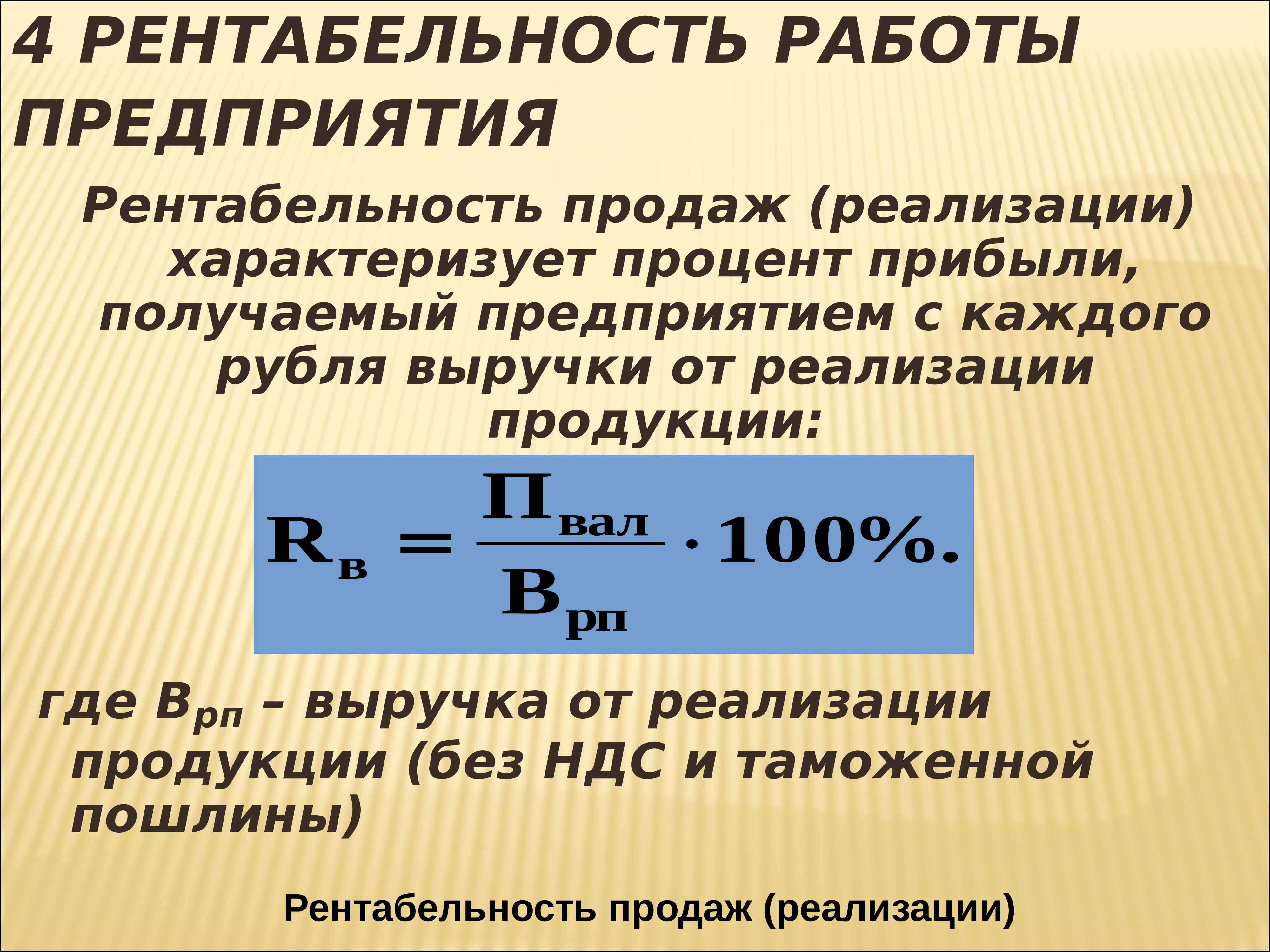

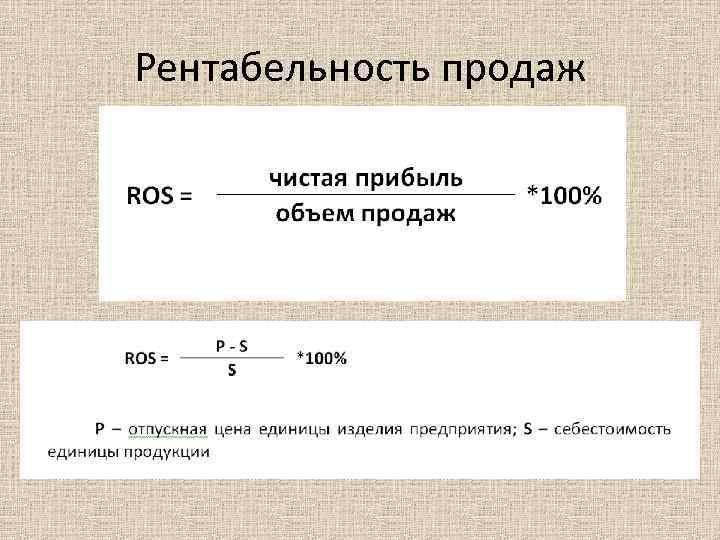

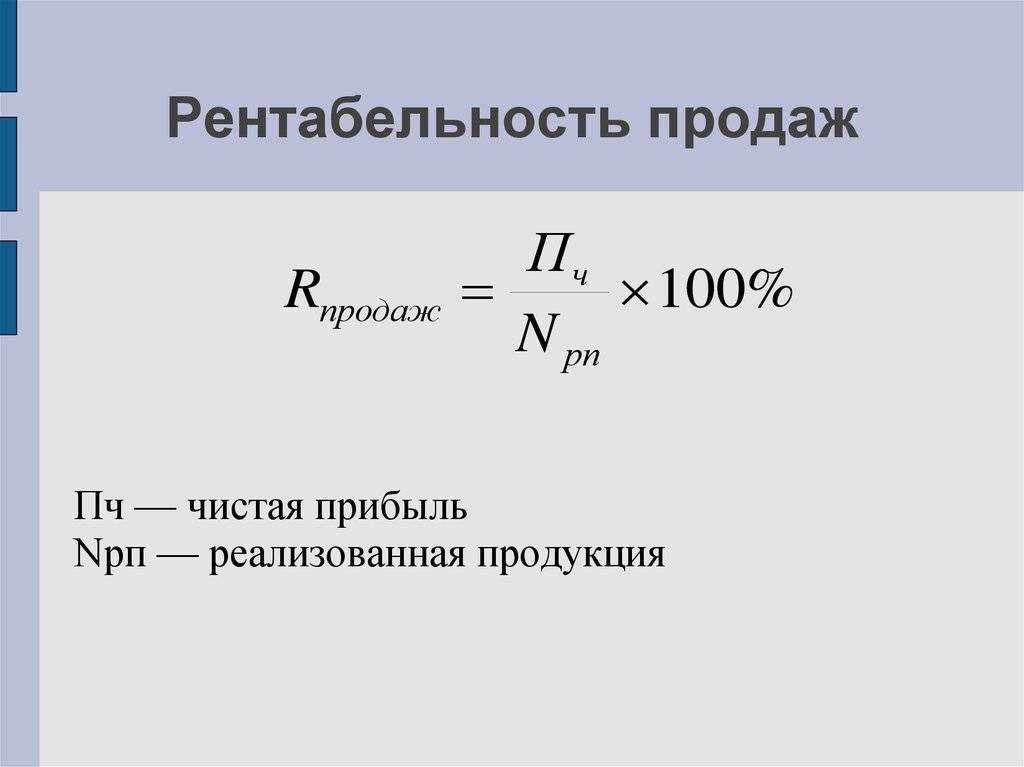

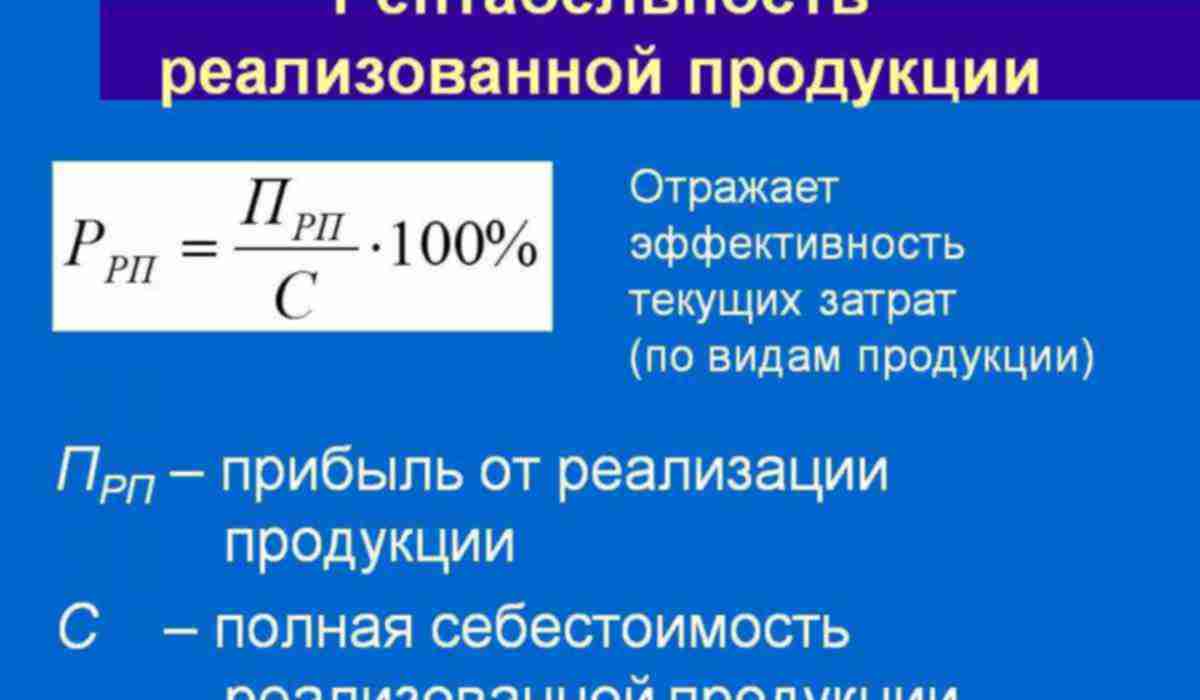

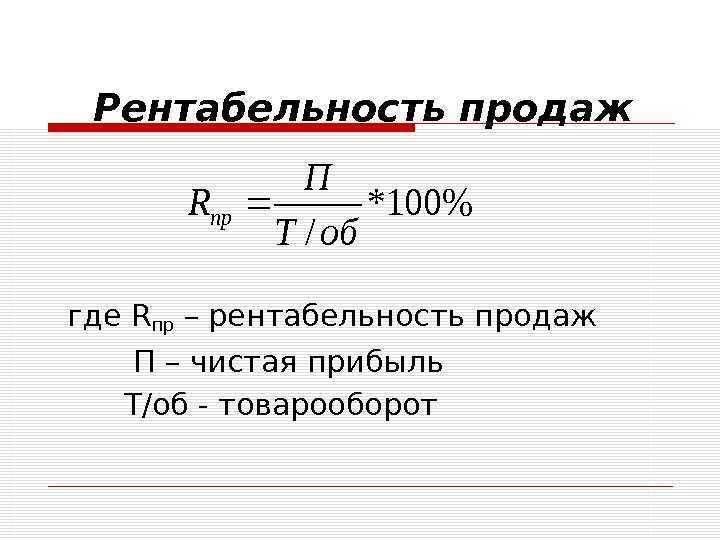

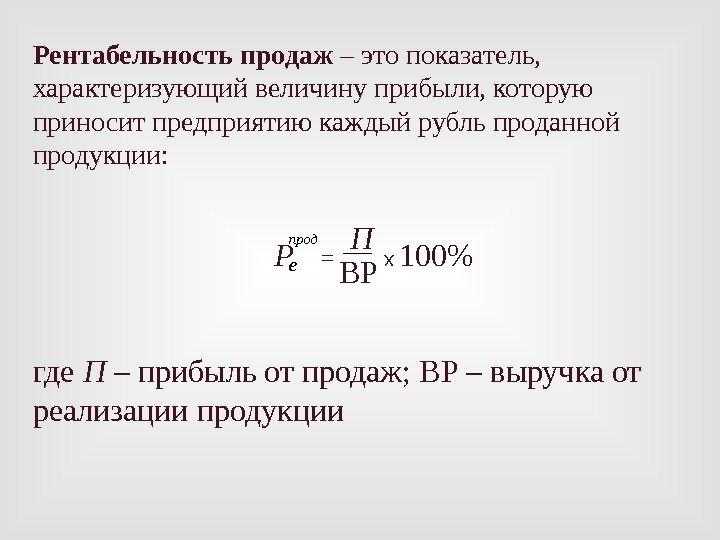

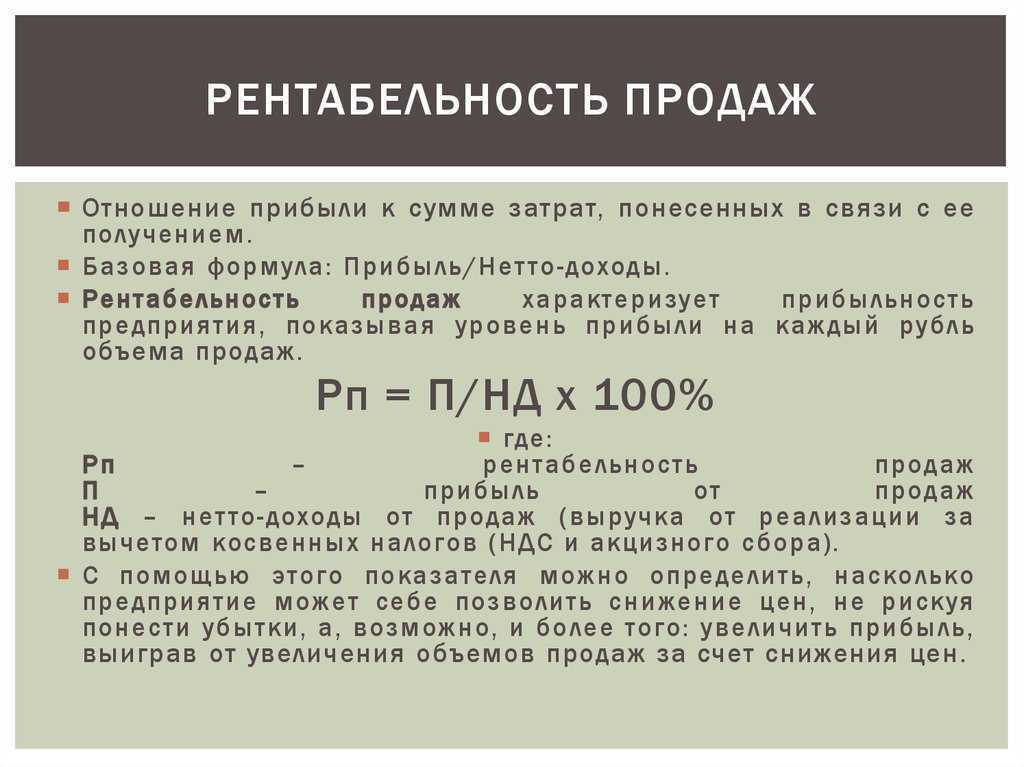

Рентабельность продаж определяется путем деления прибыли от продажи на всю сумму полученной выручки за период (с учетом всех доходов фирмы: сдачи в аренду или дивидендов). Она показывает сумму прибыли фирмы с каждой единицы продукции.

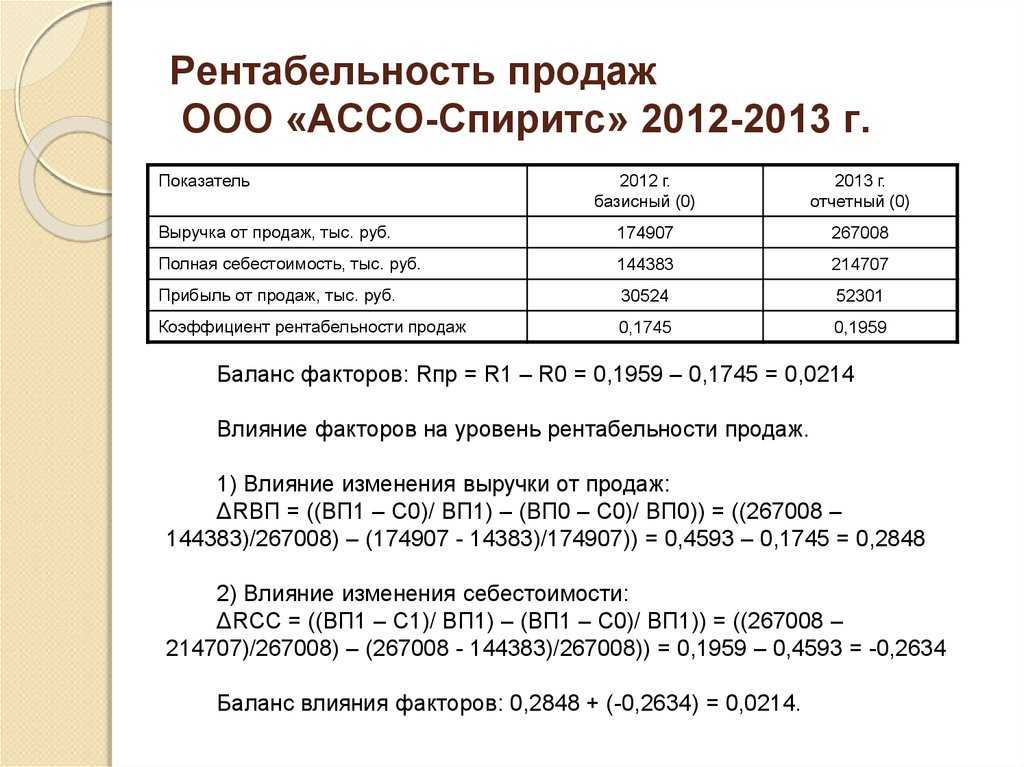

Например, ООО «1» и ООО «2» – крупные фирмы, имеют большие объемы продаж и высокую прибыль, работают в одной сфере.Для того, чтобы узнать, какое из предприятий сработало эффективнее, делают расчет рентабельности продаж:

Значит рентабельность ООО «2» выше и эффективность ее работы больше.

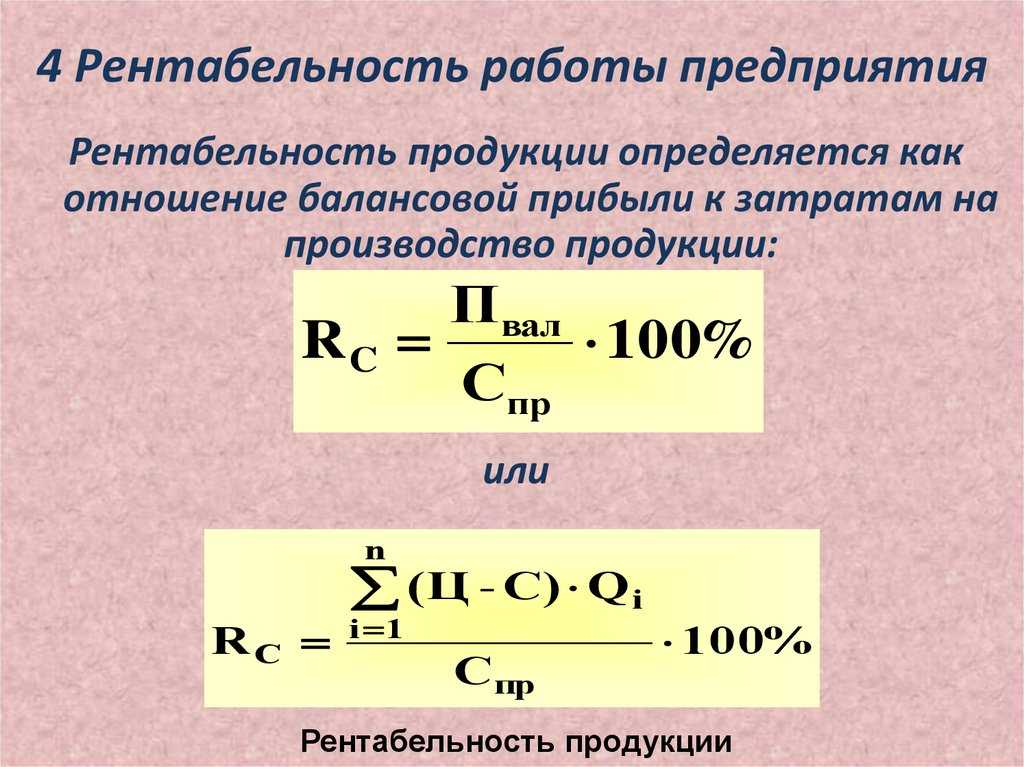

Рентабельность продукции является важным показателем, потому что он отражает зависимость между прибылью и затратами на выпуск и продажу товаров, т.е. показывает какое количество денег получает прибыль от одного рубля затрат.

Рассмотрим пример. ООО «Логос» тратит на производство (покупка материалов, аренда, зарплата и т.д) – 300 000 рублей, а выручка составила за этот период – 400 000 рублей. Рассчитаем сумму прибыли: 400 000 – 300 000= 100 000 рублей.

Рентабельность: (100 000:300 000)·100=33,3%.

Нормальный уровень рентабельности разный для разных видов деятельности и отраслей. В среднем хороший показатель находится в пределах от 15 до 35%.

Еще один важный показатель – рентабельность производства, он показывает, сколько труда было направлено на то, чтобы получить прибыль, т.е. какая сумма прибыли приходится на 1 рубль участвующего в производстве оборудования. Рентабельность производства будет высокой, когда для получения конкретной суммы прибыли тратится мало фондов. Например, прибыльность производства диванов в новой обивке.

Перед каждым предприятием остро стоит вопрос, как повысить рентабельность. Ответ прост, для этого нужно увеличивать прибыль (которая находится в числителе формулы), или снижать знаменатель формулы (затраты, инвестиции). Экономисты считают, что рентабельность можно повысить за счет разных факторов:

Первым из них является снижение себестоимости продукции, без потери ее качества;

Вторым фактором называют повышение качества продукции и разработка эффективной стратегии продаж, это поможет увеличить спрос на товар, а значит и прибыль.

Рентабельность продаж — значение

Рентабельность продаж используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

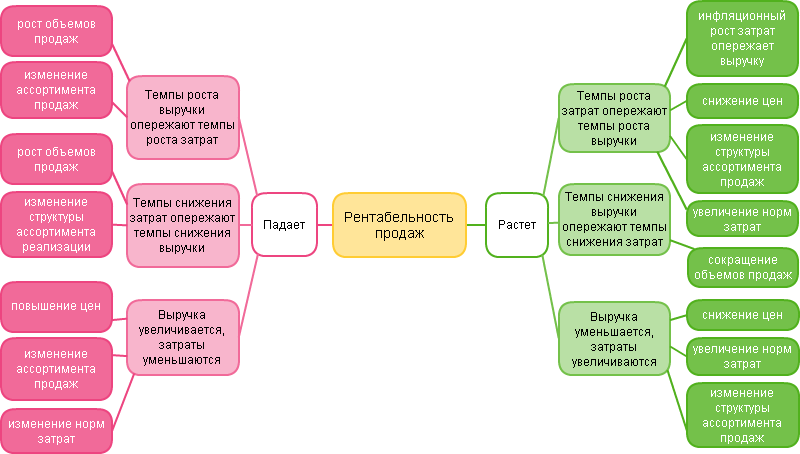

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность продаж.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность продаж.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Пути повышения рентабельности продаж

Повысить рентабельность продаж можно несколькими путями, например, снизить затраты на производство или повысить цену реализации продукции

Существует еще и третий вариант – это повышение объема продаж, чего можно добиться, приняв во внимание следующие методы:

Расширить ассортимент выпускаемой продукции. К примеру, можно заняться выпуском VIP-товаров по более высокой цене.

Попытаться повысить стоимость реализации путем предложения сопутствующих услуг или товаров. Например, если клиент покупает телефон, к нему нужно предложить аксессуары.

Увеличить объем выпуска той продукции, которая больше интересует потенциальных покупателей. Для этого необходимо оценить рентабельность продаж по видам товаров.

Попытаться постоянно обновлять ассортимент (даже мелочами)

Как правило, покупатели всегда обращают внимание на новинки и желают их попробовать.

Активизировать мощную маркетинговую программу. Нужно сделать так, чтобы о качестве выпускаемой продукции узнало как можно больше людей

А для повышения лояльности потребителей рекомендуется использовать акции и скидки.

Мотивировать работников предприятия к более эффективному выпуску товаров. В таком случае продукция будет качественней, а ее объем увеличится. Для мотивации можно использовать финансовые и нематериальные поощрения.

Также важно организовать бесперебойную поставку продукции в точки продаж. Если компания занимается доставкой товаров до конечного покупателя, можно подумать о предоставлении бесплатной услуги

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Ошибки начинающих инвесторов

Избежать ошибок невозможно, но минимизировать их количество, опираясь на опыт большинства, вполне допустимо. Препятствия на пути начинающего инвестора.

- Отсутствие подушки безопасности.

Никто не может гарантировать успех, и в случае непредвиденных обстоятельств лучше иметь в запасе некоторый объём средств. Обычно это сумма текущих расходов за 3–6 месяцев.

Волшебной таблетки, выпив которую можно получать миллионы, вложив тысячу, нет. В самом начале будет достаточно минимальных сумм, но лишь реинвестирование и регулярное пополнение инвесткапитала дадут действительно значимую прибыль. Использовать можно только свободные личные средства.

Прочитав пару книг или статей в интернете, кто-то способен почувствовать себя гуру фондового рынка. К сожалению, этого мало. Понимание принципов работы выбранного инструмента и тщательный анализ экономической ситуации стоят у истоков успешного инвестора.

В поисках информации о том, где начать инвестировать выгодно, часто можно встретить обещания многократного увеличения капитала в кратчайшие сроки. Чаще всего так зарабатывают мошенники. Разумная оценка перспектив дохода и выбор хорошо известных компаний-посредников максимально снизят риски.

Инвестиции — отличная возможность создания пассивного дохода при отсутствии значительного стартового капитала. Обширная теоретическая база, доступный опыт успешных финансистов, обучающие программы известных брокеров — всё это позволяет не терять времени и начать инвестировать уже сегодня, открыв брокерский или индивидуальный инвестиционный счёт.

Источник https://spark.ru/startup/genplace/blog/50131/kak-bistro-otsenit-kakuyu-chast-viruchki-ostavit-sebe

Источник https://zhiza.evotor.ru/v-kasse-dengi-est-a-predprinimatel-ne-zarabatyvaet-dlinnyj-put-ot-prodazh-do-chistoj-pribyli/

Источник https://journal.open-broker.ru/investments/kak-nachat-investirovat-s-nulya-s-maloj-summoj-deneg/

С какой суммы начать инвестировать

Для старта не нужно миллионных вложений: цены на биржевые инструменты вполне лояльные. ПИФы начинаются от пяти тысяч рублей, их пополнение — от тысячи. Для покупки акций достаточно и вовсе пары тысяч рублей.

Понятно, что для большей отдачи нужны хорошие вложения. Однако сразу входить в новую отрасль с крупной суммой слишком рискованно — можно потерять все средства. Оптимальной для начала торговли станет сумма от 30 тысяч рублей — баснословных денег она не принесёт, но вникнуть на практике в нюансы поведения на рынке вполне позволит и даст почувствовать вкус первых побед.

Размещая небольшие суммы в разные инструменты, через некоторое время легко выделить наиболее удобные варианты и проанализировать ошибки. После этого можно наращивать объёмы инвестиций.

Узнайте, сколько вы сможете накопить или сколько времени понадобится, чтобы собрать нужную сумму

Что это такое?

Качественный расчет всех основных финансовых показателей компании невозможен без учета и определения такого показателя, как рентабельность продаж. В русском языке указанное слово появилось из немецкого. В оригинале существует значение rentabel, что дословно переводится как доходность или полезность.

Обратите внимание! Для деятельности любого предприятия, основным показателем успешности является прибыльность продаж — это основной операционный показатель суммы, которая получена после выплаты всех налоговых отчислений. Простыми словами, рассматриваемое значение может определяться как доходность компании или определенного процесса деятельности

Если уровень маленький или минусовой, то компании приходится стараться продавать больше и наращивать потенциал. При помощи оценки этого показателя, руководство и учредители компании имеют представление о состоянии дел

Простыми словами, рассматриваемое значение может определяться как доходность компании или определенного процесса деятельности. Если уровень маленький или минусовой, то компании приходится стараться продавать больше и наращивать потенциал. При помощи оценки этого показателя, руководство и учредители компании имеют представление о состоянии дел.

Указанное определение может показывать долю, которая приходится на прибыль с каждой единицы вложенных в процесс изготовления средств, а также каждой денежной единицы, которая была получена в результате работы компании. Посчитать показатель можно одновременно в нескольких видах:

- в качестве соотношения, указанного в процентах;

- в виде числового результата.

Пример снижения или роста показателя производства

Эффективность деятельности компании любой формы собственности зависит от большого количества различных условий и факторов

Наиболее важное значение имеют уровни рентабельности изготовления, активов, прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Кроме этого, могут рассчитываться цены, предоставляемые конкурентами и другие показатели внешних факторов

Показатель рентабельности проданной продукции относится к значениям ценовой политики предприятия и возможности по контролю ресурсов, которые были использованы в процессе хозяйственной деятельности за определенный период времени. Отличия, которые существуют в конкурентных стратегиях и линейках продукции могут являться фактором появления большого разнообразия значений прибыльности продаж в разных предприятиях. Применяется для того, чтобы найти и посчитать операционную эффективность предприятий.

Но, требуется принимать тот факт, что даже если уровни выручки идентичны, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, у нескольких компаний одновременно, то прибыльность продаж может значительно отличаться. Это происходит по причине большого влияния количества процентных выплат на показатель чистой прибыли.

Как получается показатель чистой прибыли

Важно! Большинство зарубежных организаций считают наиболее важным показателем количество прибыли до выплаты налогов

Повышение рентабельности

Ситуация снижения рентабельности не может признаваться приемлемой и вполне естественно требует исправления для чего компании необходимо предпринять меры, направленные на всемерное повышение рентабельности.

Для выработки правильной стратегии компании следует принять во внимание, например, такие факторы, как:

- Колебания рыночной обстановки,

- Изменение покупательского спроса,

- Анализ деятельности конкурирующих компаний,

- Экономия внутренних резервов.

После всестороннего изучения всех вышеупомянутых факторов, необходимо, опираясь на выводы, полученные в результате анализа, приступить к практической реализации стратегии и осуществить конкретные действия, призванные скорректировать ситуацию.

К основным действиям, направленным на повышение рентабельности следует отнести:

- Увеличение и модернизация производственных мощностей.

- Всесторонний контроль за качеством производимой продукции.

- Выработка оптимальной маркетинговой стратегии.

- Уменьшение себестоимости выпускаемой продукции.

- Надлежащая мотивация личного состава.

Итак, подытоживая всё вышесказанное, необходимо подчеркнуть, что показатели рентабельности продаж являются одним из основополагающих критериев оценки финансово-хозяйственной деятельности компании. Для улучшения всех показателей необходимо должным образом проанализировать все имеющиеся достижения и выявить факторы, тормозящие дальнейшее развитие. После того, как все проблемы будут выявлены, и определены причины их возникновения, следует тщательно разработать и предпринять меры, направленные на исправление негативных тенденций развития компании.

Напишите свой вопрос в форму ниже

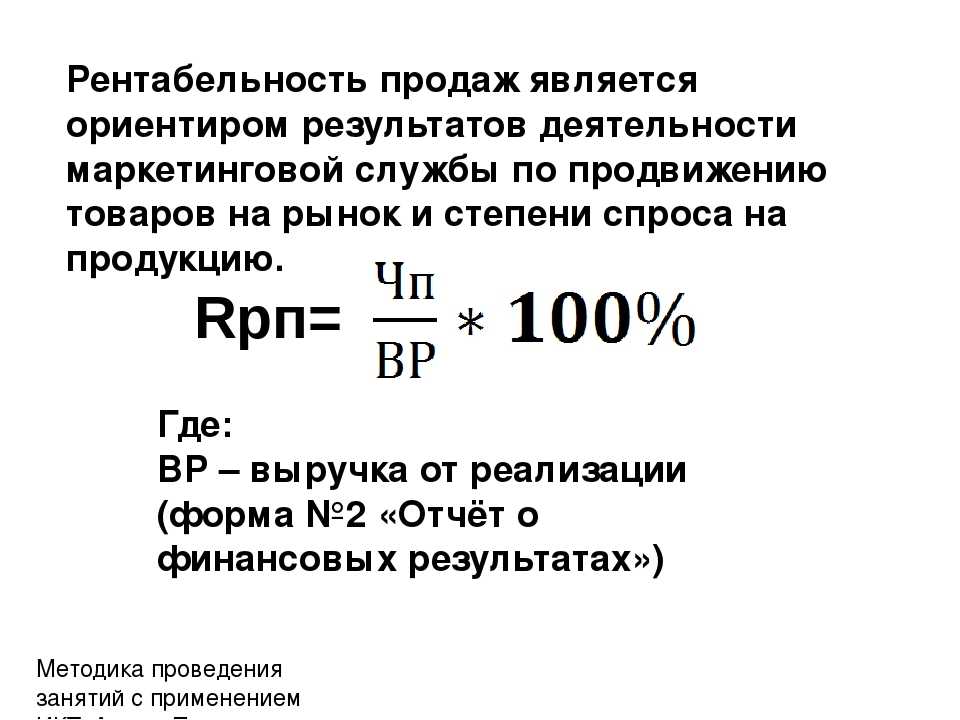

Расчет

Рентабельность продаж является маркером продуктивности работы компании. Это индекс экономической состоятельности, показывающий результативность использования финансово-трудовых, производственно-материальных и остальных ресурсов компании.

Расчет производят со следующими целями:

- эффективный контроль над прибылью;

- мониторинг развития активности;

- определение прибыльных или убыточных реализаций;

- определение части себестоимости в общереализационных процессах;

- контроль над ценовой политикой.

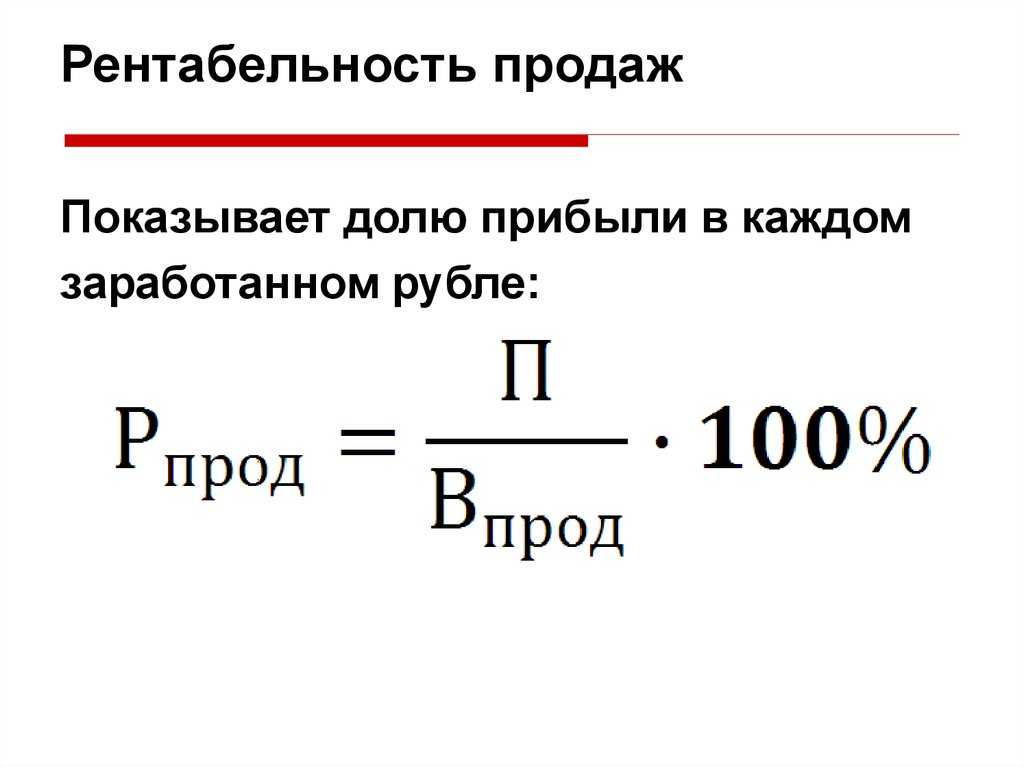

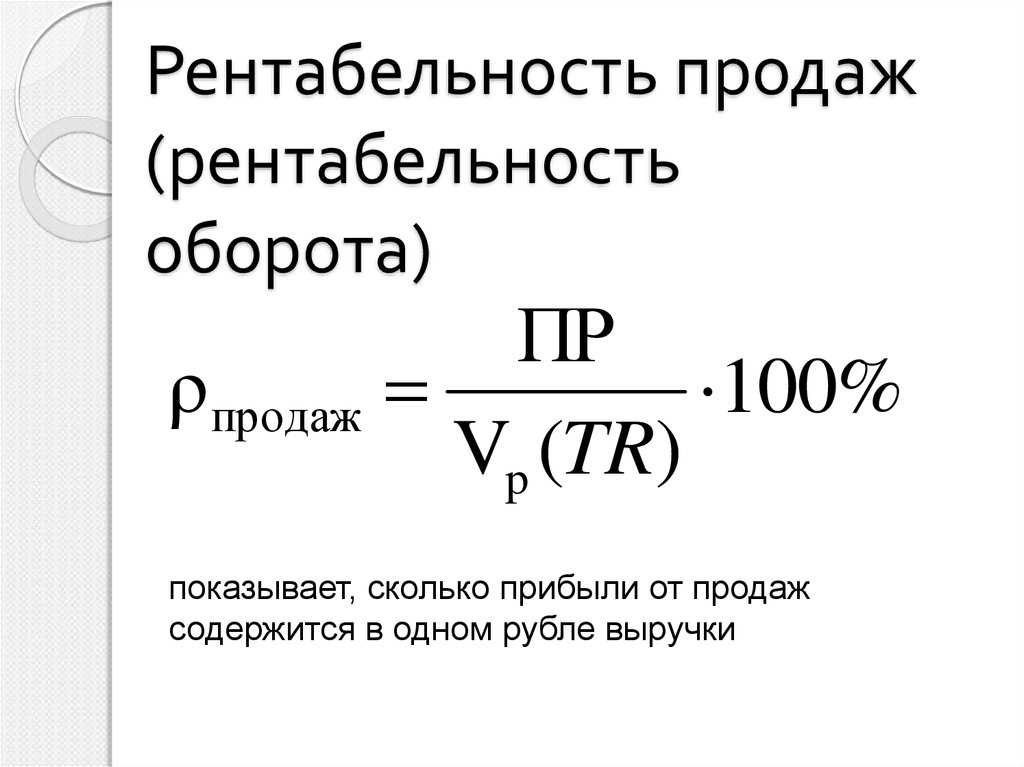

Правильное определение важно для анализа деятельности организации. Классической формулой определения рентабельности продаж считают отношение прибыли к полученной выручке

Однако часто чистую прибыль заменяют другими видами прибыли для упрощения анализ экономических показателей. По этой причине существует несколько формул для определения коэффициента. Но все они основаны на отношении полученной прибыли к выручке.

Формула

На практике для определения рентабельности продаж применяют простой расчет:

ROS = Net Income/Net Sales

ROS return on sales – рентабельность продаж;

Net Income (NI) – чистая прибыль в рассчитываемом периоде;

Net Sales (NS) – выручка без косвенных налогов (акцизы, НДС).

В российской системе бухгалтерии используется аналогичная формула.

Для статистики допустимо определять рентабельность как отношение рассчитанной прибыли к выручке. При оценке финансовой деятельности часто необходимо рассчитать по EBITDA (прибыль до отчисления налогов и процентов) и EBIT (прибыль до вычета налогов), операционной или чистой прибыли, валовой марже. Тогда появляются специальные показатели:

по валовой прибыли – берется отношение полученной валовой прибыли к рассчитанной выручке;

Чтобы избежать путаницы по умолчанию для расчетов берут чистую прибыль. В зарубежных источниках применяют EBIT, который по российской отчетности будет определен некорректен.

На расчет влияет налоговая нагрузка, наличие данных и целей анализа. Иногда рентабельность считают только для основной продукции или группе из нескольких товаров.

Пример расчета

Рассмотрим пример расчета ROS для ОАО «Аэрофлот». В InvestFunds получим квартальную финансовую отчетность компании. Ниже представлена таблица с данными.

Рассчитаем рентабельность за 4 периода:

- ROS 2013-4 = 11096946/206277137*100% = 5%;

- ROS 2014-1 = 3029468/46110337*100% = 6%;

- ROS 2014-2 = 3390710/105675771*100% = 3%.

Рентабельность во всех периодах больше нуля. К первому кварталу 2014 года она поднялась до 6%, но во втором уже упала на 3%.

Рассчитаем по МСФО. Расчетные данные можно получить из финансовой отчетности на официальном сайте.

За 9 месяцев 2014 года ROS = 3563/236698*100% = 1%, а за такой же период 2013 года ROS = 17237/222353*100% = 7%. Рентабельность продаж упала на 6%.

ROS в Excel

Международное обозначение рентабельности продаж – ROS. Классическая формула:

ROS = 100% *прибыль/выручку

В определенных ситуациях требуется расчет доли балансовой, валовой или другой прибыли в выручке.

Валовая рентабельность продаж:

100% * валовая прибыль/выручку

Этот показатель указывает на долю «грязных» денег до вычетов налогов. Элементы должны быть в денежном выражении. Выручку и валовую прибыль берет из финансового отчета.

В ячейке валовой прибыли устанавливают процентный формат и вписывают формулу. На примере коэффициент в динамике стабилен, что свидетельствует о правильном контроле ценообразования и ассортиментом продукции компании.

Рентабельность по EBIT равна:

100% * операционная прибыль/выручку

Для сбора данных используют форму 2:

Формула имеет вид:

(строка 2300+строка 2330)/строка 2110*100%

В формулу подставляют нужные ячейки:

Рентабельность продаж по чистой прибыли определяется:

100% * чистая прибыль/выручку

Чистая рентабельность указывает процентную часть чистой прибыли в рубле выручки. Показатели так же берут из финансового отчета:

Для сравнения перенесем данные на график:

С 2014 года показатель начинает значительно уменьшаться, что является неблагоприятным фактором. Требуется провести анализ ассортиментного ряда, системы контроля и ценообразования.

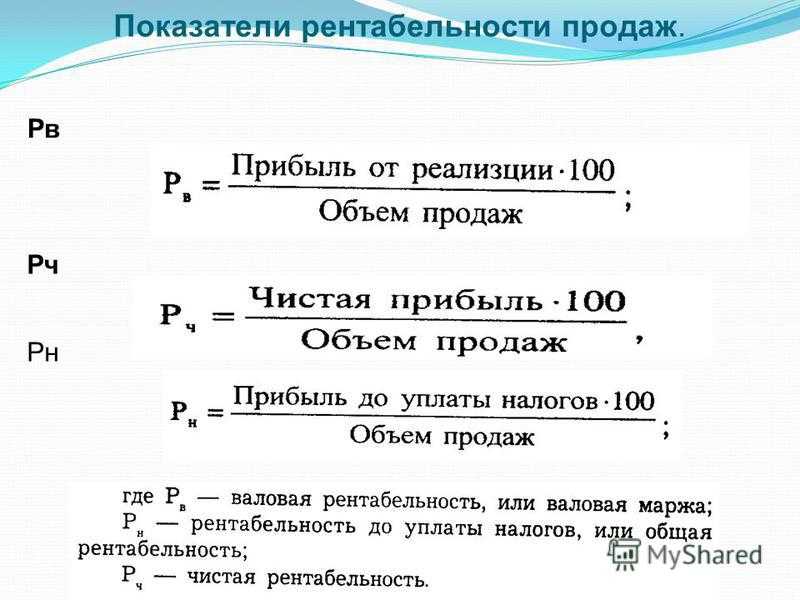

Пример расчета рентабельности продаж

Приведем пример расчета рентабельности продаж компании, имеющей следующие показатели:

- объем продаж – 3,4 млн. руб.;

- доходы от инвестиционной деятельности – 1,2 млн. руб.;

- расходы на изготовление продукции – 0,9 млн. руб.;

- административные и управленческие затраты – 0,4 млн. руб.

- прочие расходы фирмы – 0,6 млн. руб.;

- сумма налогов – 0,54 млн. руб.

В первую очередь, найдем составляющие рентабельность продаж показатели.

Чистая прибыль:

3,4 млн. руб. + 1,2 млн. руб. – 0,9 млн. руб. – 0,4 млн. руб. – 0,6 млн. руб. – 0,54 млн. руб. = 2,16 млн. руб.

Валовой доход:

3,4 млн. руб. – 0,9 млн. руб. = 2,5 млн. руб.

Выручка до вычета налогов:

3,4 млн. руб. + 1,2 млн. руб. – 0,9 млн. руб. – 0,4 млн. руб. – 0,6 млн. руб. = 2,7 млн. руб.

Теперь можно приступить к расчету рентабельности продаж:

| № п.п. | Рентабельность продаж | Расчет |

| 1 | Чистая | 2,16 млн. руб. / 3,4 млн. руб. * 100 = 63,5% |

| 2 | Валовая | 2,5 млн. руб. / 3,4 млн. руб. * 100 = 73,5% |

| 3 | Действительная | 2,5 млн. руб. / 3,4 млн. руб. * 100 = 73,5% |

| 4 | Деятельности компании | 2,7 млн. руб. / 3,4 млн. руб. * 100 = 79,4% |

На основании проведенного исследования можно сделать вывод о том, что компания имеет высокую рентабельность продаж — гораздо выше, чем средние значения.

Порог рентабельности и его расчёт

Ещё один показатель расчёта рентабельности называется точкой безубыточности или порогом рентабельности. Говоря простыми словами, это тот объём продукции, который необходимо реализовать для покрытия всех расходов. Используя этот показатель, можно определить уровень продаж, при котором предприятие ещё не будет приносить прибыли, но в то же время будет безубыточным.

Для определения порога рентабельности используют выручку, постоянные и переменные расходы. Постоянными считаются расходы, не зависящие от количества производимой продукции. Такие затраты есть всегда, даже в если производство будет приостановлено. К постоянным расходам относят арендную плату, амортизацию оборудования, налоги, заработную плату администрации и вспомогательному персоналу (управленцам, бухгалтерам, охранникам) и др.

Переменными называются расходы, которые взаимосвязаны между собой и могут измениться в зависимости от увеличения или, наоборот, уменьшения объёмов производства. В данную категорию входят оплата транспортных услуг и электроэнергии в арендованном помещении, расходы на закупаемое сырьё и материалы, а также запчастей для оборудования, оплата сдельной работы и т.д.

Формула расчёта порога рентабельности выглядит так:

(Выручка * Постоянные затраты) / (Выручка – Переменные затраты) * 100%.

Расчёт данного показателя даёт возможность:

- Оценить выгодность вложения в инвестиционный проект, его окупаемость.

- Понять, есть ли необходимость в расширении производства, создании дилерской сети, освоении новых технологий или расширении ассортимента продукции.

- Выявить места, которые нуждаются во вмешательстве, изменениях или мерах, необходимых для улучшения всего процесса производства.

- Составить чёткий, основанный на прогрессе и текущем состоянии предприятия, план реализации продукции.

- Определить, насколько предприятие может позволить себе «упасть» в выручке или в объёмах продаж, чтобы не уйти в минус.

Виды рентабельности

На работу предприятия влияет сразу несколько факторов. По этой причине расчёт общей рентабельности может не выявить специфических нюансов её деятельности и возможных путей развития компании.

Изучить влияние ключевых факторов на бизнес-модель помогает анализ целевых показателей работы предприятия. В зависимости от них выделяют следующие виды рентабельности:

- активов;

- продаж;

- основных средств;

- оборотных активов;

- производства;

- продукции;

- персонала.

Для каждого вида есть своя формула расчёта.

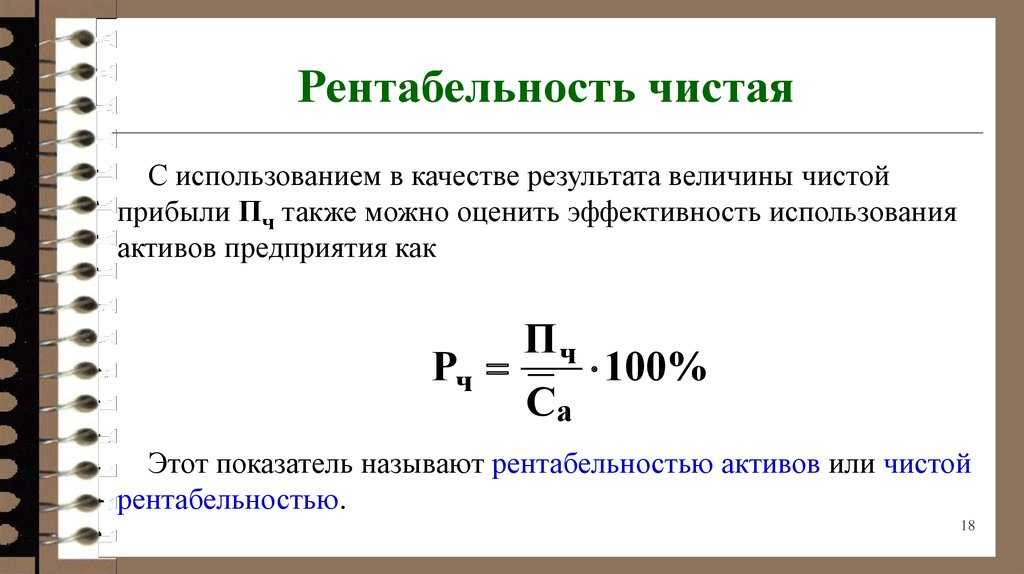

Рентабельность активов (ROA)

Вычисляют показатель ROA по формуле:

ПрибыльЦена актива×100%\frac{\text{Прибыль}}{\text{Цена актива}} \times 100\%ЦенаактиваПрибыль×100%

Стоимость обслуживания некоторых активов отрицательно влияет на деятельность предприятия. Например, компания расходует неоправданно много ресурсов на оплату аренды помещений, а могла бы вкладывать их в развитие производства.

Рентабельность основных средств (ROFA)

К основным средствам относят материальное имущество, которое участвует в производственных процессах. Это могут быть не только станки, но и служебные автомобили.

Формула для вычисления показателя ROFA:

ПрибыльЦена основного средства×100%\frac{\text{Прибыль}}{\text{Цена основного средства}} \times 100\%ЦенаосновногосредстваПрибыль×100%

Анализ коэффициента ROFA поможет определить целесообразность использования помещений, автомобилей и оценить их влияние на доходность бизнеса.

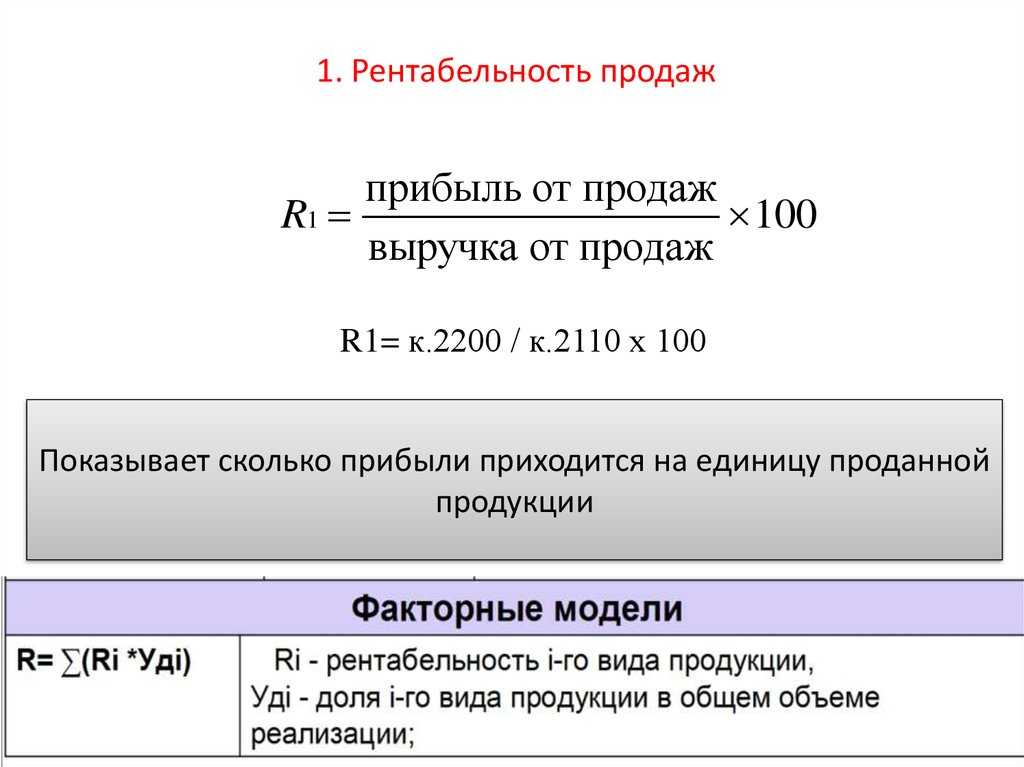

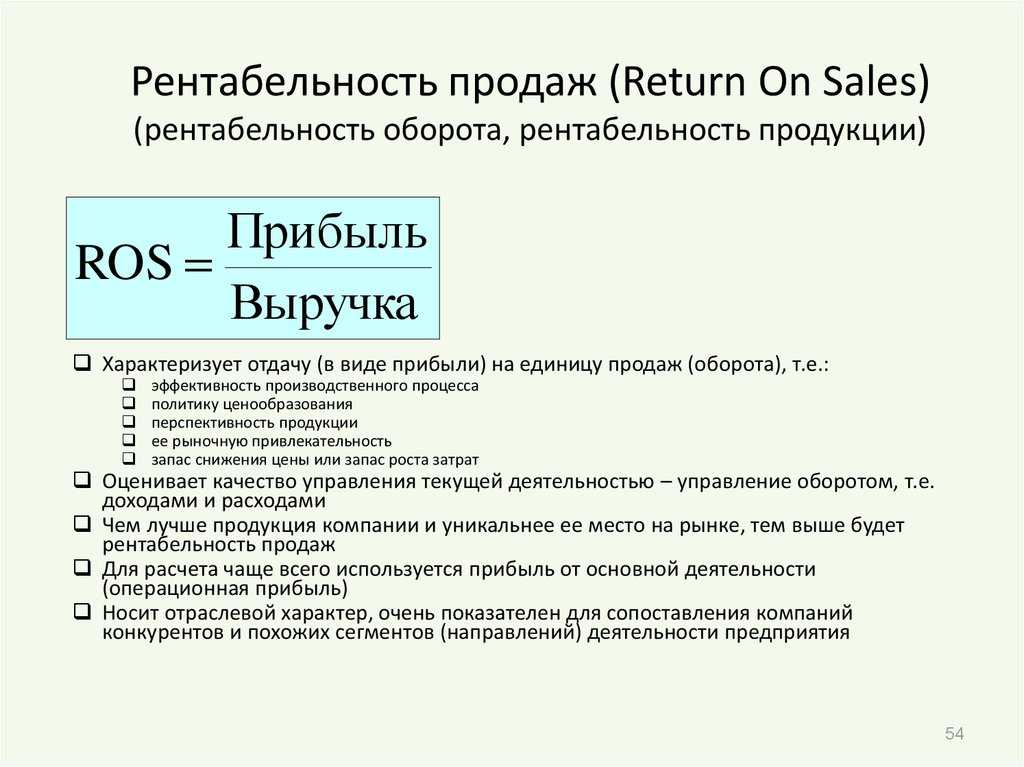

Рентабельность продаж (ROS)

Показатель позволяет определить долю чистой прибыли, полученную с каждой заработанной денежной единицы. Она остаётся после вычета операционных и процентных расходов. Рассчитывают показатель ROS по формуле:

ПрибыльВыручка×100%\frac{\text{Прибыль}}{\text{Выручка}} \times 100\%ВыручкаПрибыль×100%

ROS можно вычислить для разных видов прибыли (маржинальной, операционной, валовой и т. д.).

Рентабельность оборотных активов (RCA)

В отличие от основных средств, оборотные активы в процессе производства расходуются полностью (материалы, расходники, сырьё). Их рентабельность рассчитывают по формуле:

ПрибыльСтоимость оборотных активов×100%\frac{\text{Прибыль}}{\text{Стоимость оборотных активов}} \times 100\%СтоимостьоборотныхактивовПрибыль×100%

Для разных направлений бизнеса существуют свои нормы этого показателя.

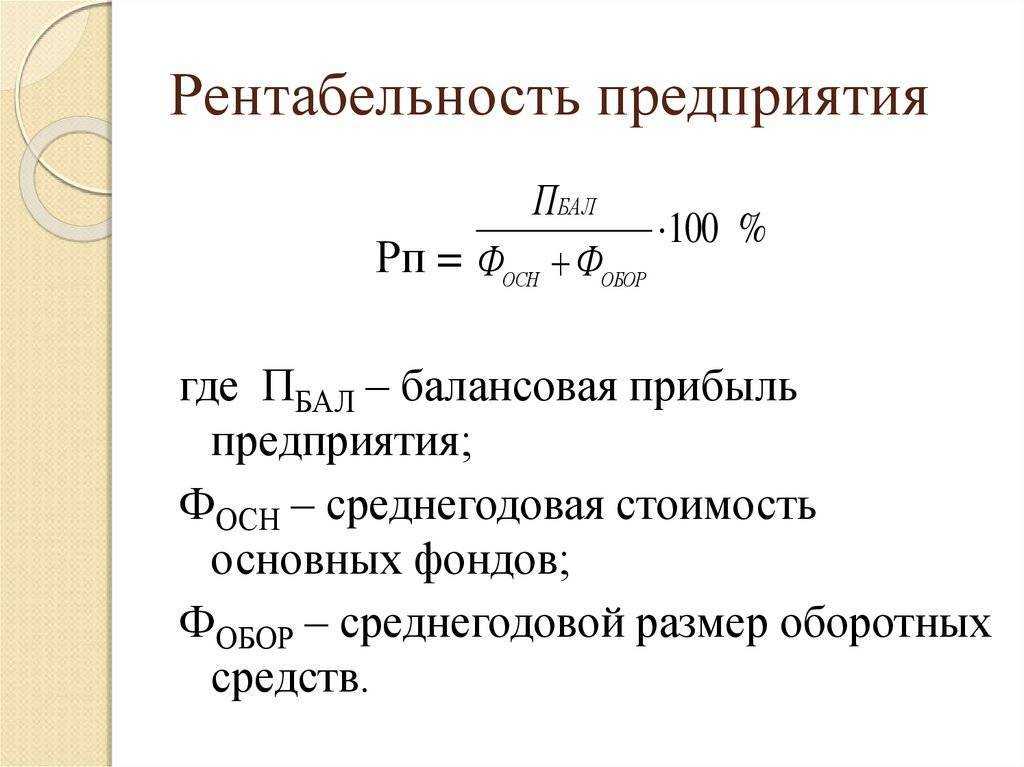

Рентабельность производства (ROP)

ROP показывает эффективность использования основных средств и оборотных активов одновременно. Формула для расчёта:

ПрибыльСтоимость оборотных активов + Цена основных средств×100%\frac{\text{Прибыль}}{\text{Стоимость оборотных активов}\ +\ \text{Цена основных средств}} \times 100\%Стоимостьоборотныхактивов+ЦенаосновныхсредствПрибыль×100%

Показатель позволяет определить целесообразность использования всего материального имущества предприятия.

Рентабельность продукции (ROM)

Показатель демонстрирует долю прибыли в каждом рубле. Для каждого товара и услуги он рассчитывается индивидуально по следующей формуле:

ПрибыльСтоимость товаров и услуг×100%\frac{\text{Прибыль}}{\text{Стоимость товаров и услуг}} \times 100\%СтоимостьтоваровиуслугПрибыль×100%

Значение ROM может повлиять на решение о расширении или сужении ассортимента продукции.

Рентабельность персонала (ROL)

Показатель эффективности работы персонала. ROL можно рассчитывать как для отделов, так и для отдельных сотрудников предприятия. К примеру, в одних случаях целесообразно подсчитать эффективность работы персонала конвейерной линии, а в других — определить этот показатель для конкретного работника. Формула для расчета ROL:

ПрибыльСтоимость оплаты труда персонала×100%\frac{\text{Прибыль}}{\text{Стоимость оплаты труда персонала}} \times 100\%СтоимостьоплатытрудаперсоналаПрибыль×100%

Эффективность труда — базовый фактор, влияющий на успешность бизнеса. ROL подсчитывают регулярно для принятия решений по кадровой политике.

Виды рентабельности

Вид рентабельности определяется по тому, в какое направление бизнесом было вложено больше всего ресурсов

для своего развития, какие задачи ставит перед собой компания и каково ее положение на рынке. Приведем

несколько примеров:

-

Квалифицированные кадры являются одной из основных сфер финансирования при трудоемком производстве.

С помощью рентабельности персонала оценивается эффективность работников, управления персоналом,

правильность распределения трудовых ресурсов. -

Когда необходимо выяснить платежеспособность предприятия, эффективность его функционирования и

оценить работу финансовых менеджеров, находят рентабельность активов (эффективность использования

имущества компании). -

Если нужно оценить успех выхода нового товара на рынок и принять решение о его дальнейшей продаже,

можно использовать рентабельность продукта.

При расчете определенного вида рентабельности необходимо правильно подбирать другие коэффициенты,

подходящие к ситуации и влияющие на прибыль. Из-за дополнительных данных формулы для каждого вида

отличаются.

Рентабельность активов (ROA)

Активы предприятия — это его имущество и финансы. От правильного управления активами компании зависит ее

прибыльность, надежность и конкурентоспособность: те качества, которые необходимы фирме для получения

кредита, привлечения инвесторов и покупателей. Return on Assets — коэффициент рентабельности активов,

который показывает уровень дохода от единицы активов, имеющихся у предприятия, и измеряется в процентах:

ROA = (чистая прибыль/средняя стоимость активов) * 100%

Рентабельность продаж (ROS)

Основной деятельностью бизнеса являются продажи, которые помогают компаниям достичь главной цели —

заработка на выпускаемых ими продуктах. Однако кроме того, что фирма получает от покупателей деньги, она

также несет определенные расходы, поэтому, чтобы вычислить рентабельность продаж, необходимо найти

отношение чистой прибыли (доходы после уплаты налогов, сборов и т. д.) за определенный период к сумме

заработанных за то же время средств. Формула рентабельности:

ROS = (чистая прибыль / выручка) * 100%

Рентабельность продаж позволяет анализировать работу бизнеса в динамике и выявлять условия, при которых

сбыт товаров был наиболее прибыльным; предсказывать успешность выпуска нового продукта; устанавливать

взаимовыгодную для компании и покупателя ценовую политику.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые задействуются компанией при производстве товаров или

услуг. Например, помещения, станки, инструменты и т. д. — оборудование, которое может использоваться

многократно, но с течением времени изнашивается. ROFA — показатель доходности от применения основных

средств, участвующих в создании продукта. Коэффициент представляет собой отношение чистой прибыли к

стоимости активов:

ROFA = (чистая прибыль за определенный период / стоимость основных средств компании) * 100%

Благодаря данному показателю можно определить влияние каждого средства, используемого в производстве, на

уровень прибыли компании.

Рентабельность оборотных активов (RCA)

Оборотные активы предприятия — средства фирмы, которые используются в течение одного производственного

цикла или списываются по окончании года: денежные средства, НДС, материалы для изделий, заемные

средства, остатки товаров.

RCA = (чистая прибыль / оборотный капитал) * 100%

Рентабельность капитала (ROE)

Рентабельность капитала — эффективность работы активов, вложенных владельцами компании в бизнес. Другими

словами, сумма дохода, которую приносит предприятию каждый рубль его собственного капитала.

ROE = (чистая прибыль / собственный капитал) * 100%

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — один из самых распространенных коэффициентов рентабельности, с помощью

которого можно оценить, например, выгодность сделки или отдачу от рекламной кампании.

ROI = ((доход от вложений — размер затрат) / размер инвестиций) * 100%

Коэффициент отражает целесообразность вложения денег в проект.