Цели и задачи анализа показателей рентабельности продаж

Прежде всего, по значению рентабельности можно судить о том, насколько рационально распределяются активы. На основе анализа рентабельности продаж делают вывод, какие каналы нуждаются оптимизации, на каких участках необходимо сократить затраты, где следует приложить усилия для стимулирования продаж.

По уровню рентабельности продаж можно судить, какую прибыль приносит отдельная единица продукции. Анализ рентабельности продаж позволяет оценить каждый продукт в ассортименте по уровню прибыльности, направить усилия на производство перспективных товаров и избавиться от невыгодных.

Анализ рентабельности продаж предприятия помогает увидеть, в каком направлении развиваются рыночные отношения, какова структура продаж. Но следует иметь в виду, что недостаточно выполнить анализ уровня рентабельности продаж, чтобы понять, насколько эффективными будут инвестиции в какое-либо дело. Для получения полной картины одного этого показателя мало, потребуется провести более глубокое исследование.

Анализ рентабельности продаж и производства может стать основой изменения ценовой политики компании

Но в данном вопросе следует проявить осторожность, потому что стоимость продукции может оказать влияние на объемы сбыта. Поэтому потребуется знание об эластичности рыночного спроса.

Расчет коэффициента рентабельности продаж (ROS) и его анализ должны учитывать особенности работы компании. Обычно показатели определяют в следующих целях:

- анализ динамики рентабельности продаж. В этом случае отталкиваются от данных периода, когда коэффициент рентабельности был на хорошем уровне, устраивающем руководство;

- расчет показателей рентабельности продаж для разных продуктов в сравнении;

- сопоставление коэффициентов предприятия с такими же данными аналогичных компаний;

- составление прогнозов ROS по новым товарам/услугам;

- анализ рентабельности продаж и производства для внесения изменений в ценовую политику;

- контроль за деловой активностью предприятия;

- определение неприбыльной продукции и бизнес-процессов, мешающих развитию компании.

Таким образом, на основе анализа рентабельности продаж и рентабельности активов можно сделать выводы об эффективности использования разного рода ресурсов и экономической состоятельности предприятия в целом. На базе ROS также строятся краткосрочные планы.

Что такое точка бесприбыльности и как в неё не попасть

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов.

Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт.

Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

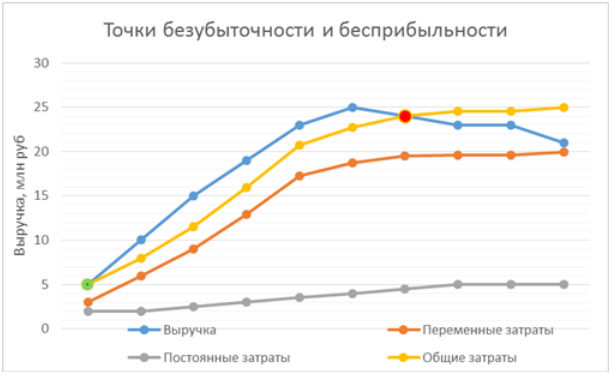

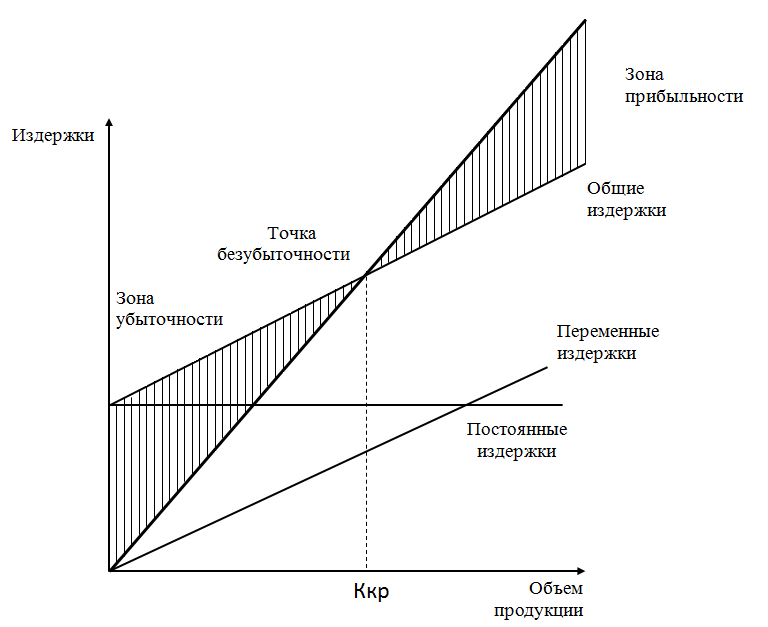

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

На диаграмме точка безубыточности при выручке 5 млн руб. выделена зелёным, а точка бесприбыльности при выручке 24 млн руб. — выделена красным. Мы видим, что графики выручки и общих затрат снова сошлись.

Точка безубыточности и бесприбыльности

Точка безубыточности и бесприбыльности

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

- Отношение переменных затрат к выручке.

- Отношение постоянных затрат к выручке.

- Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

| Коэффициент | Снижается | Не меняется | Растёт |

|---|---|---|---|

| Отношение переменных затрат к выручке | отлично | хорошо | плохо |

| Отношение постоянных затрат к выручке | хорошо | плохо | очень плохо |

| Рентабельность по ЧП | плохо | хорошо | отлично |

Что показывает изменение коэффициентов при росте выручки

Пример расчёта финансовых показателей приведен в таблице:

Пример расчёта финансовых показателей

Пример расчёта финансовых показателей

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

- Отношение переменных затрат к выручке оставалось на одном уровне.

- Отношение постоянных затрат к выручке снижалось.

- Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ точки безубыточности

Рассчитали точку безубыточности. Что делать дальше?.

Шаг 1. Посмотреть, на какой день месяца получается заработать прибыль. Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель, меньше — у компании больше риска начать работать в убыток.

Компания по производству утеплителя достигает точки безубыточности на 24-й день месяца. То есть 24 дня из 30 она работает на покрытие затрат и только 6 дней получает прибыль.

Если случится форс-мажор, например простой, снежные заносы, отсутствие сырья, уже на седьмой день компания уйдет в убыток.

Такое происходит со многими компаниями, например, в период новогодних каникул, когда спрос на непродовольственные товары падает.

Шаг 2. Проанализировать постоянные и переменные затраты. В условиях кризиса лучше, чтобы переменных затрат было больше, чем постоянных. Постоянные затраты в этом случае делают бизнес финансово неустойчивым. Небольшое снижение спроса — и бизнес уже еле держится на плаву.

В периоды неопределенности лучше сокращать постоянные затраты или переводить их в переменные.

Во время пандемии компания отказалась от аренды офиса класса А, перевела офис на коворкинг, перевела собственную бухгалтерскую службу на аутсорсинг с оплатой в зависимости от количества документов, заменила собственную логистическую службу на стороннюю, которую привлекала только под конкретный заказ. Компания снизила постоянные издержки и увеличила прибыль.

Если спрос на товар или услугу растет, компания может заработать больше прибыли, отказываться от постоянных затрат не стоит.

Во время кризиса компания вместо одежды стала шить маски и постоянно наращивала объем продаж. Постоянные затраты компании не изменились. Те же работники работали на том же оборудовании. Все затраты покрывались доходом от продаж.

Если в структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

Ozon и Amazon привлекают покупателей низкими ценами. У компаний большие постоянные издержки: склады, сервисная служба, своя служба доставки и т. д. Они пытаются покрывать свои расходы за счет больших объемов продаж.

В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

Бутик расположен в престижном районе с дорогой арендой, работают опытные продавцы-стилисты. За счет этого постоянные расходы больше переменных.

Чтобы продавать по премиум-ценам, бутик предлагает одежду модного дизайнера. Все товары в одном экземпляре. В услуги входит подбор стилистами капсульного гардероба, создание вечернего образа, подбор обуви, сумочек и аксессуаров. Большие постоянные издержки покрываются высокой ценой товара.

Если компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

Ресторатор открыл кафе в центре города с дорогой арендой, сделал дизайнерский ремонт, нанял опытных поваров. Через некоторое время рядом открылось еще несколько похожих заведений. Клиентов в кафе стало гораздо меньше.

Кафе еще какое-то время работало с таким количеством посетителей, но аренда и зарплата поварам съедала всю прибыль и даже больше. В конце концов, деньги кончились и кафе закрылось. Все из-за большой доли постоянных затрат.

Если компания давно и стабильно работает на рынке, умеет прогнозировать спрос, научилась окупать постоянные расходы, рост постоянных затрат может стать катализатором развития. Как, например, у небольшого фермерского хозяйства.

У хозяйства стабильный спрос на молочную продукцию. Есть постоянные клиенты и появляются новые. Есть свой сайт, где можно выбрать товар и оплатить онлайн. Организована доставка.

Владелец бизнеса решил купить еще цех, где будет производить сыры. Клиенты с удовольствием стали покупать сыр. Средний чек увеличился за счет новой продукции. Постоянные затраты окупились.

Шаг 3. Проанализировать цены. Возможно, проблема в цене продажи — слишком высокая или, наоборот, низкая. Тогда логично провести дополнительные маркетинговые исследования, изучить цены конкурентов.

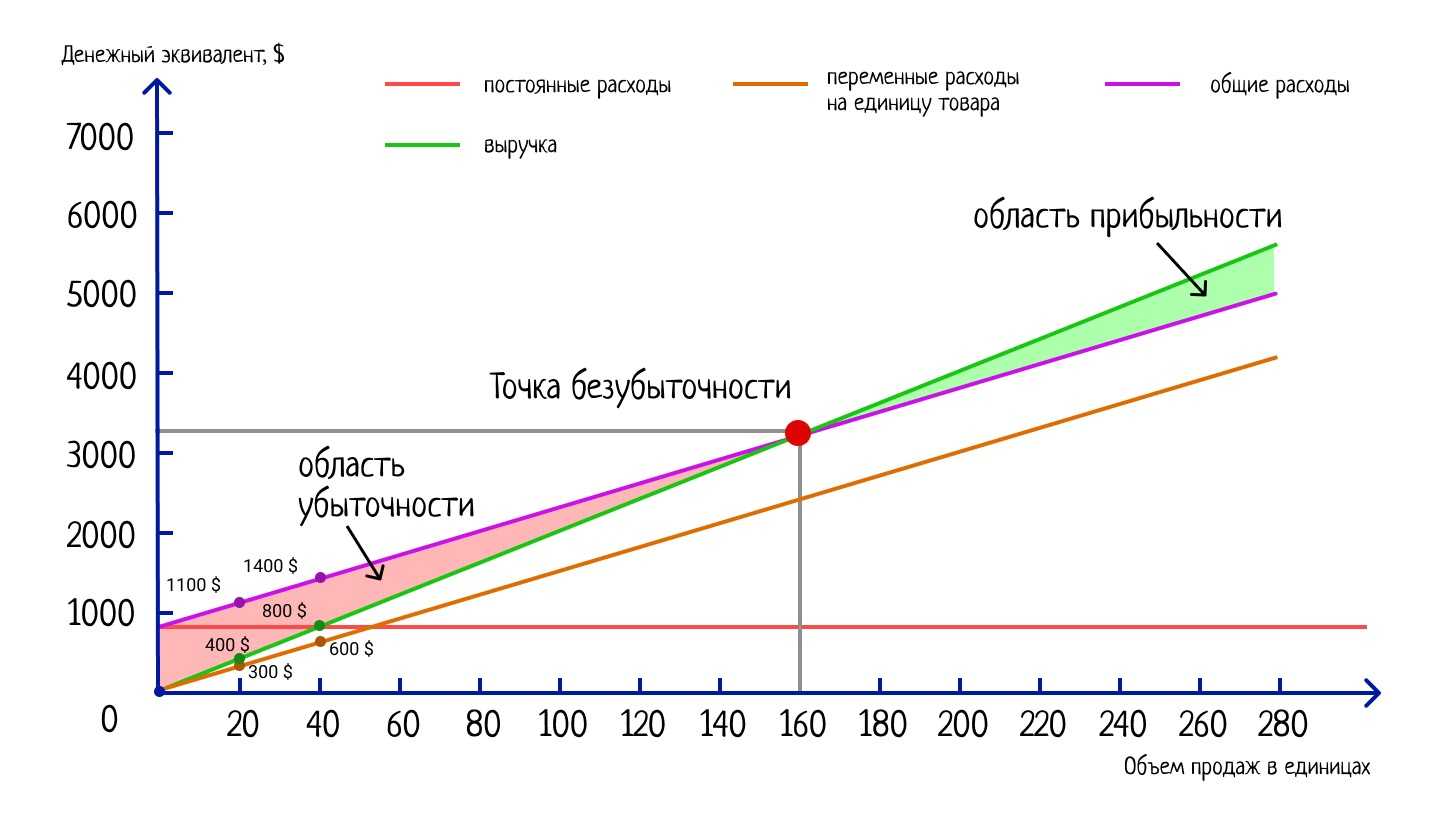

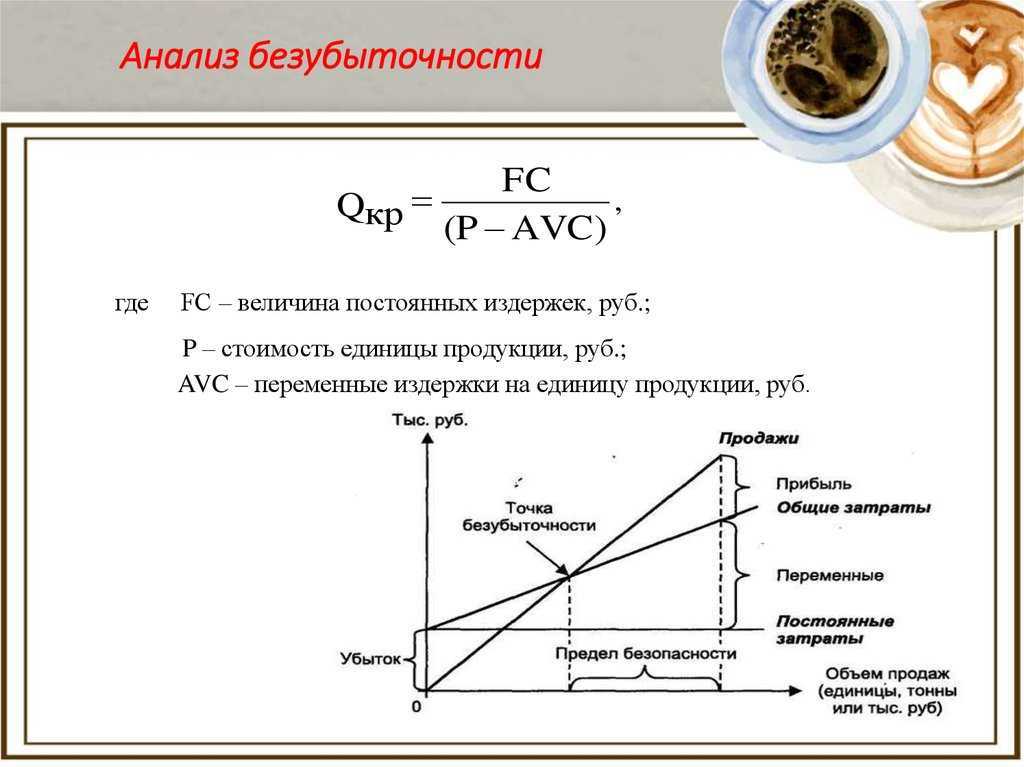

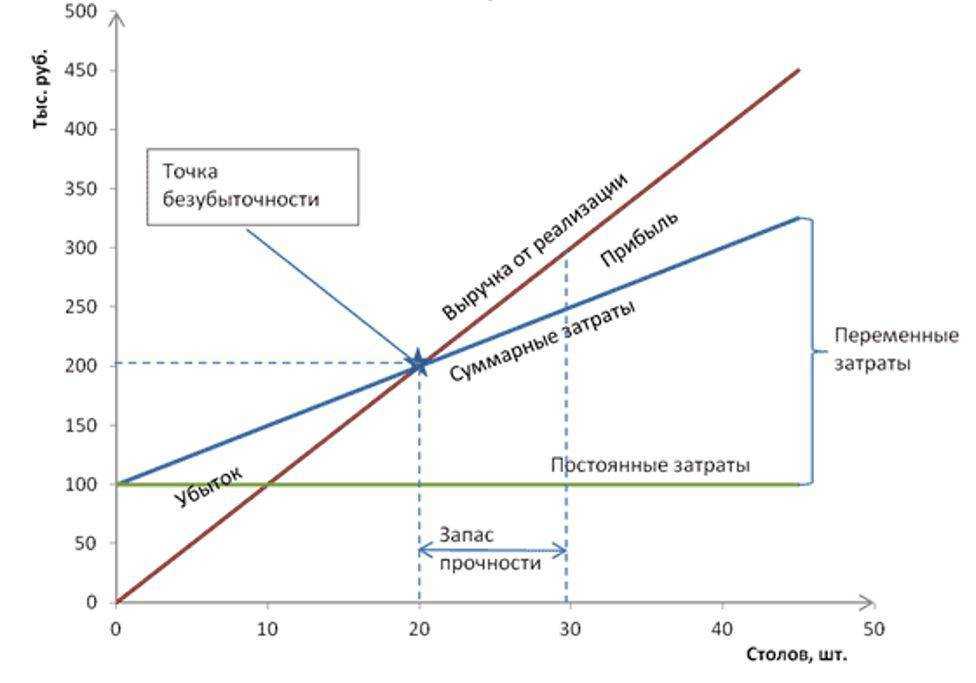

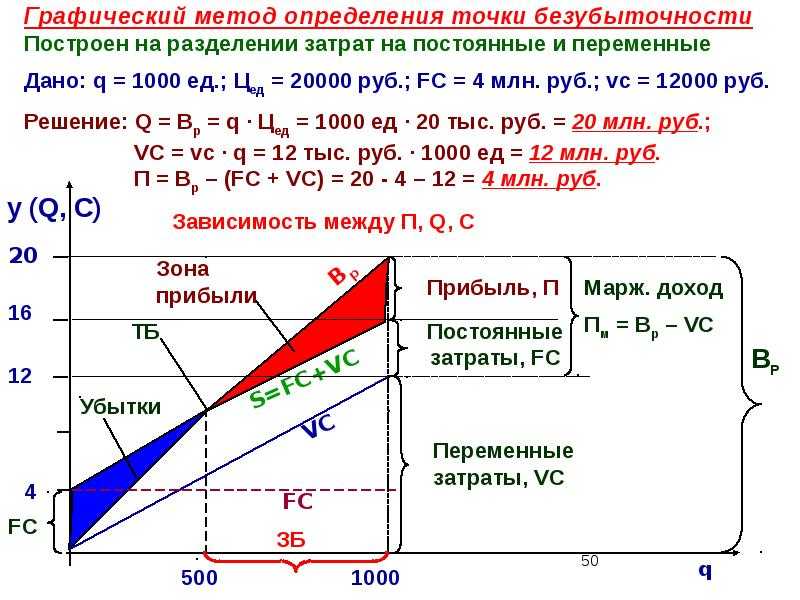

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

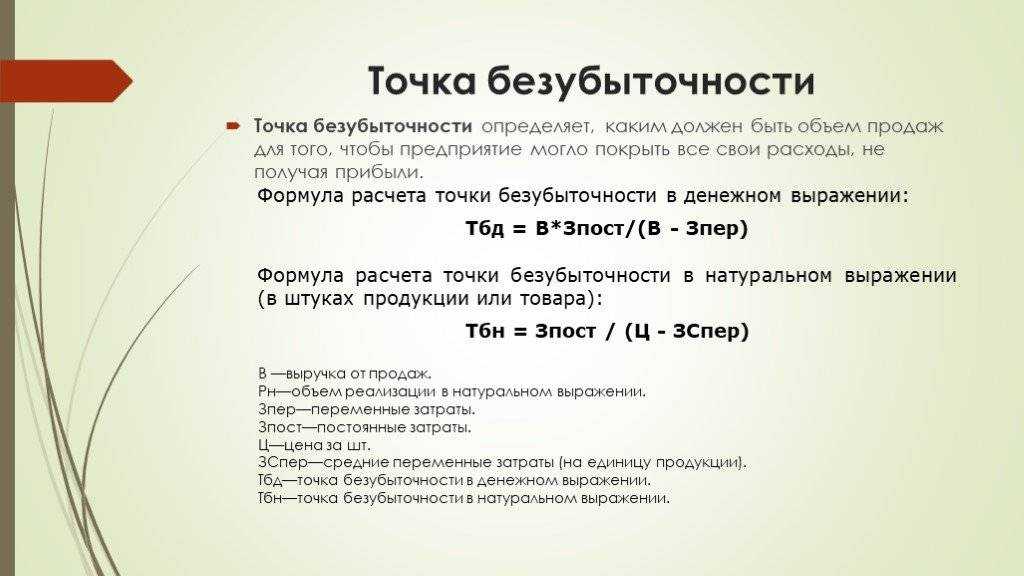

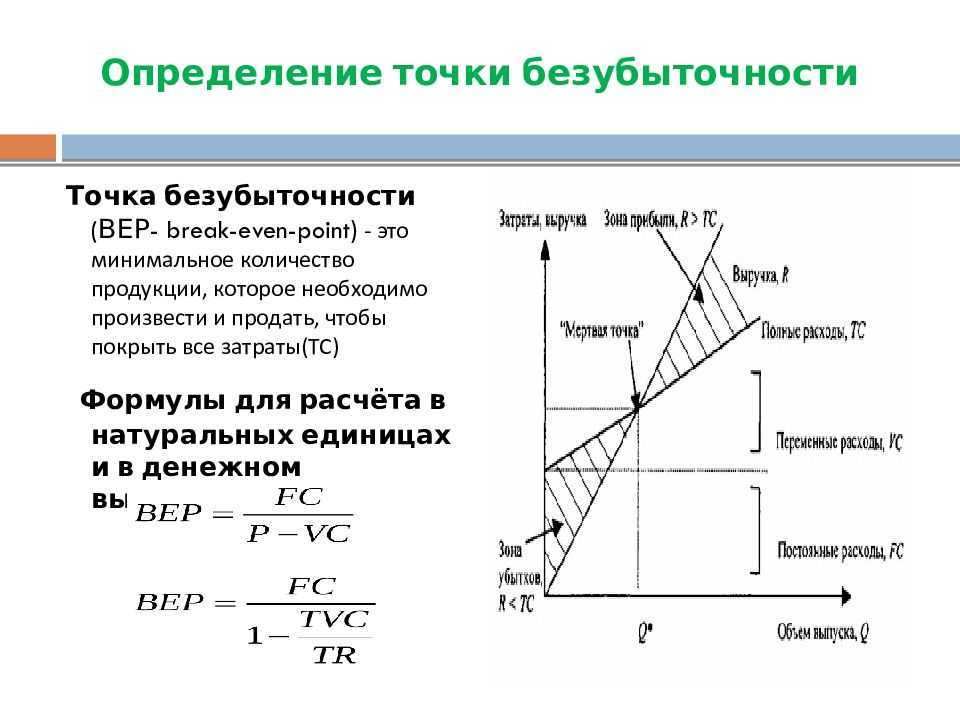

Формула точки безубыточности

️

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

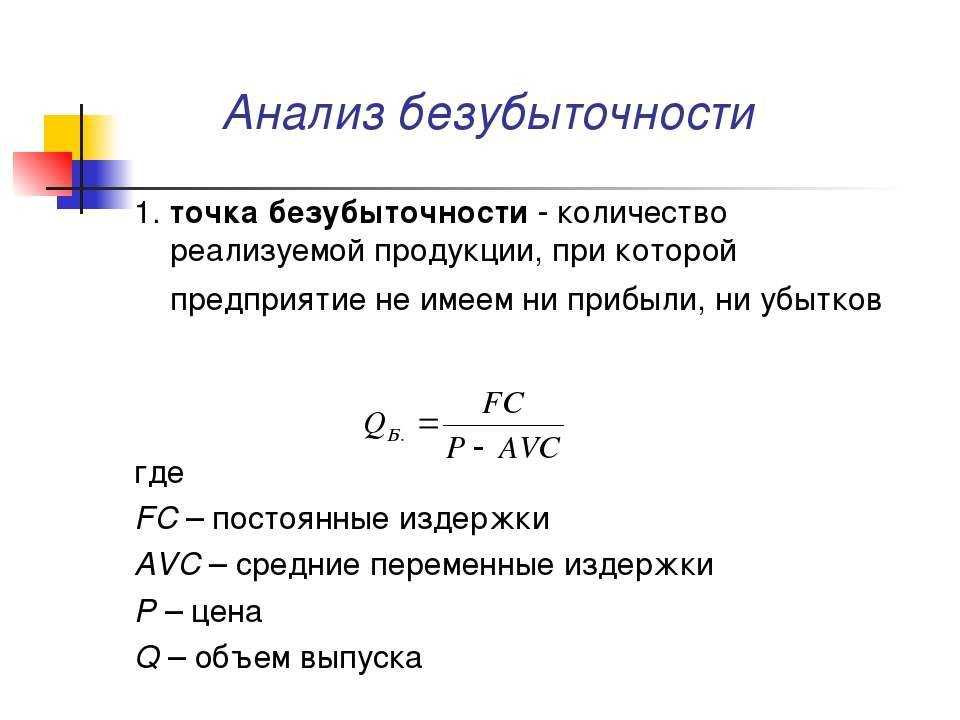

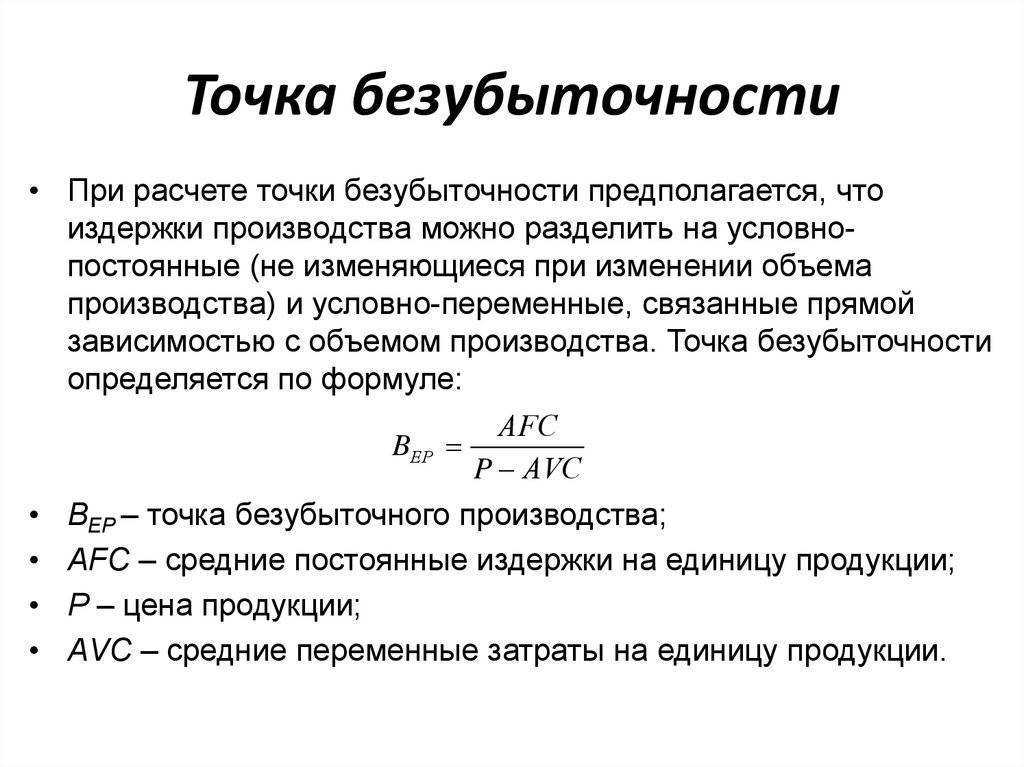

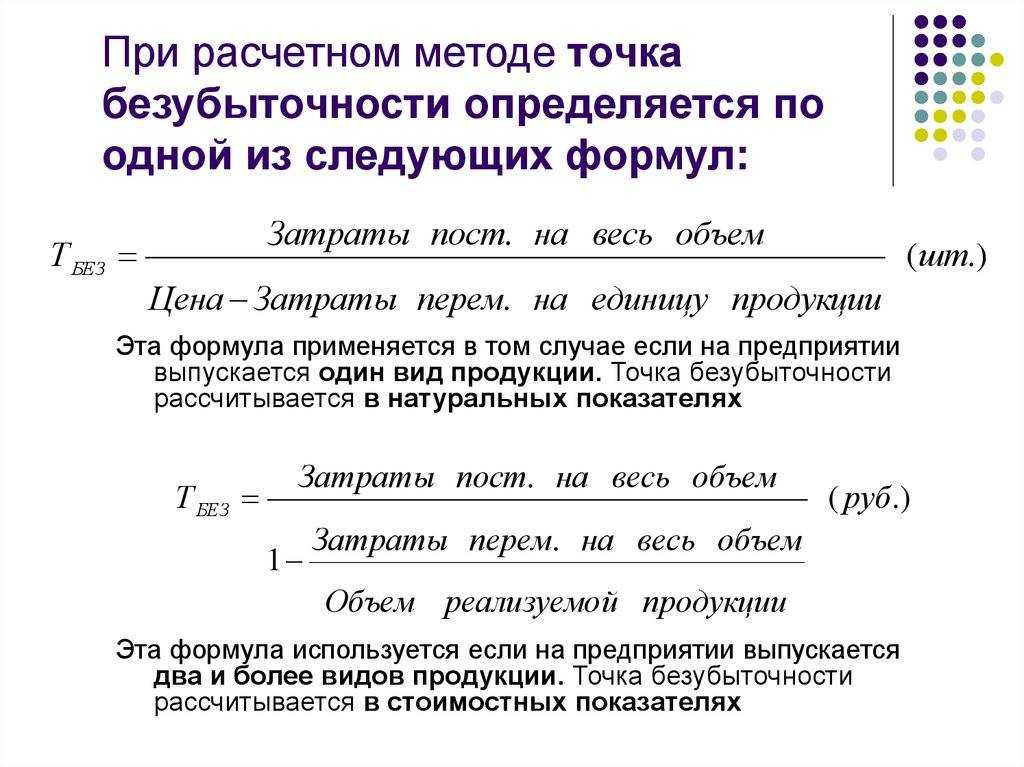

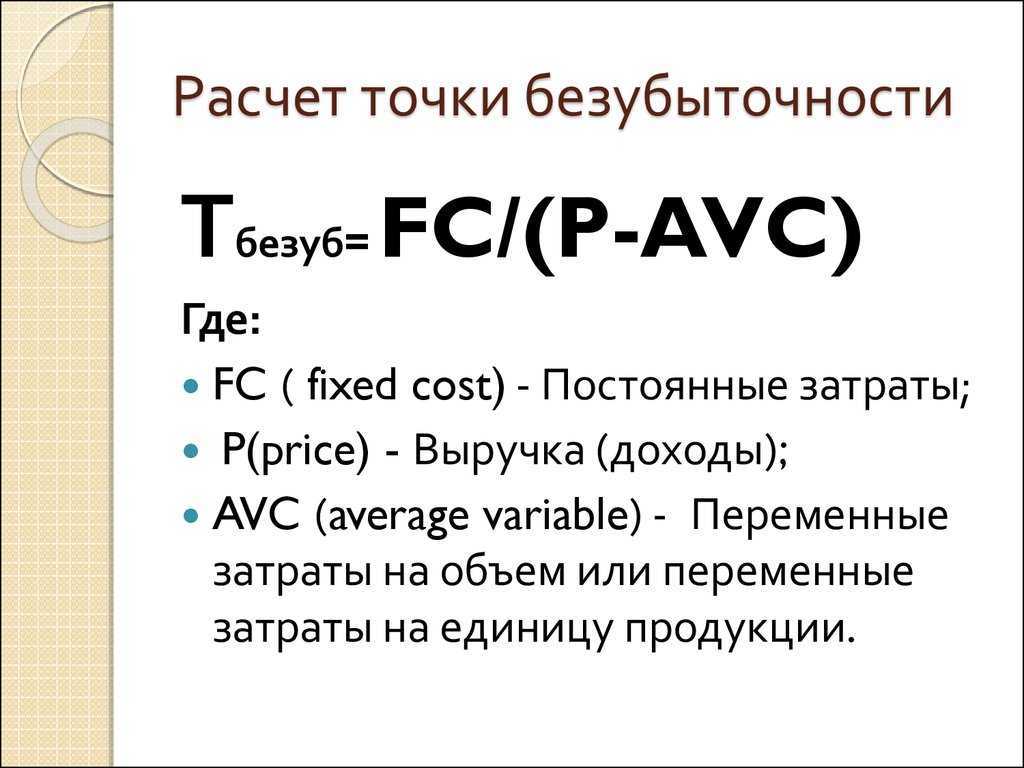

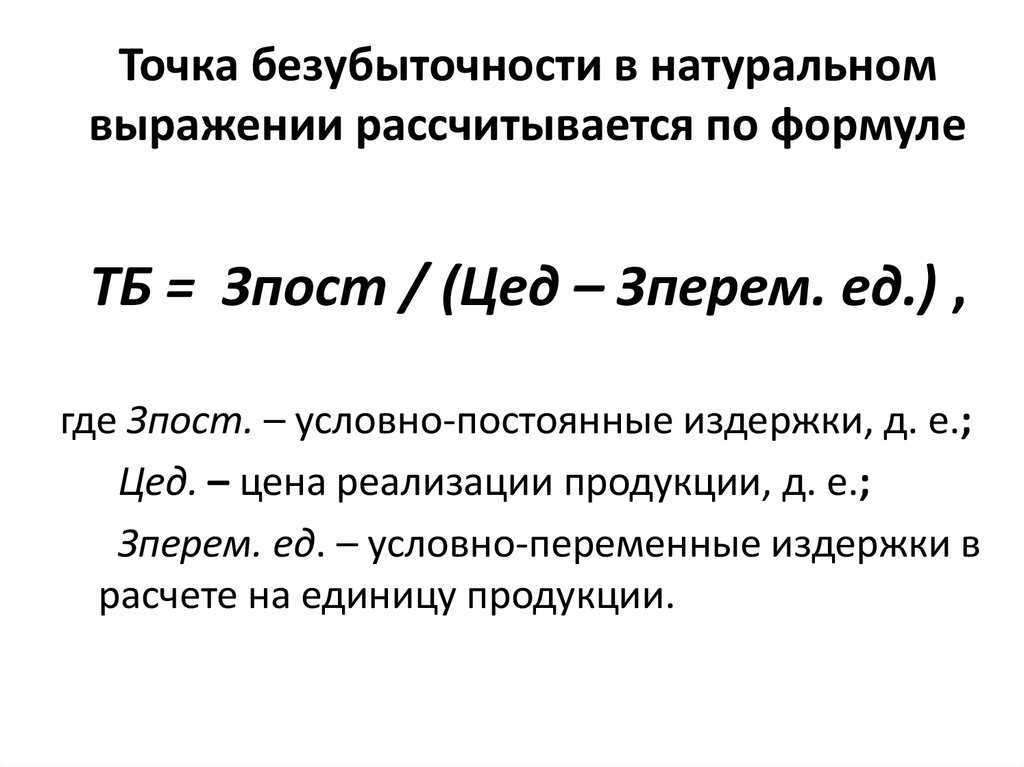

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

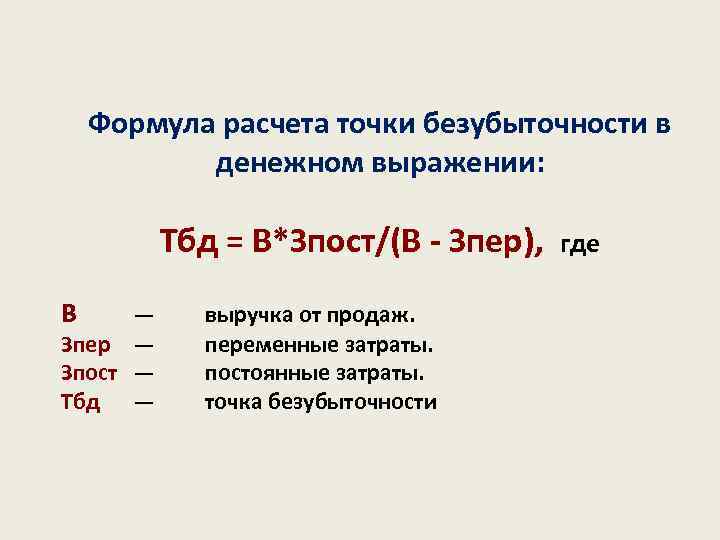

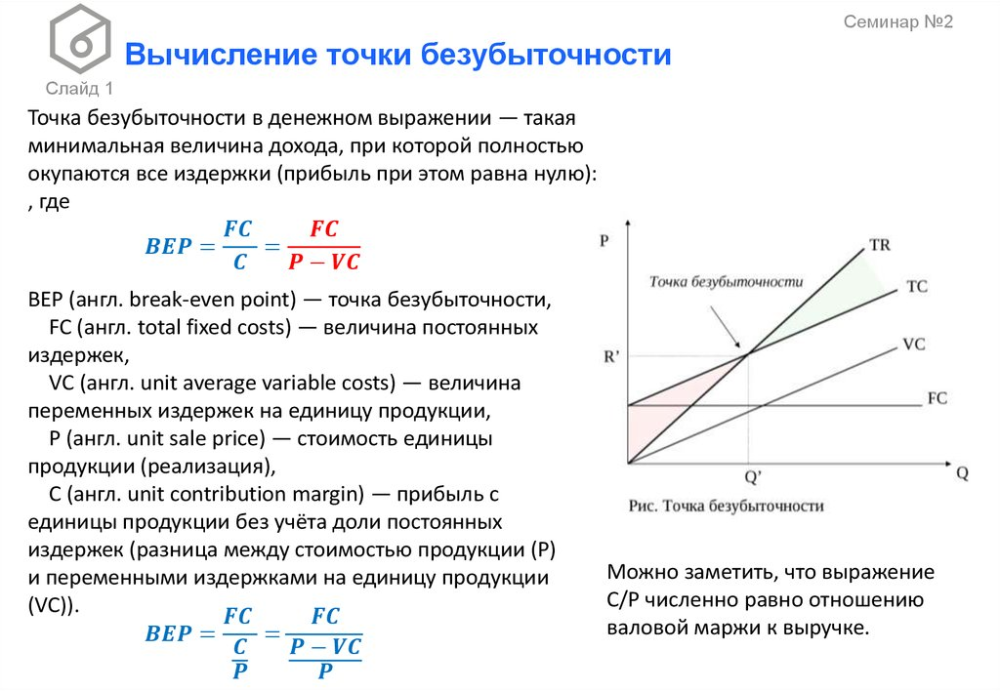

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

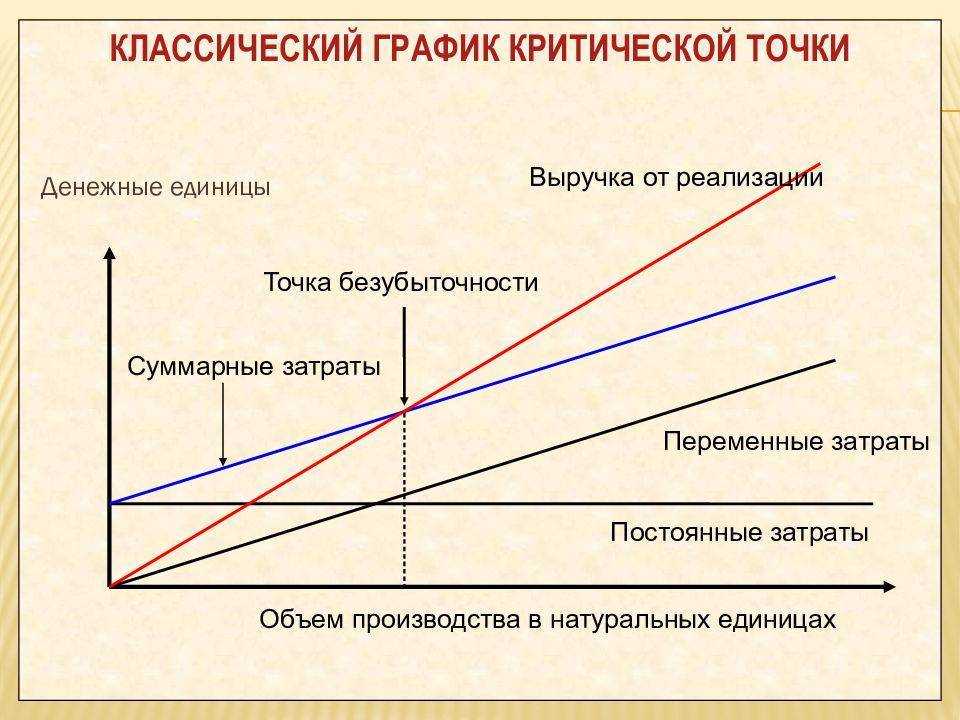

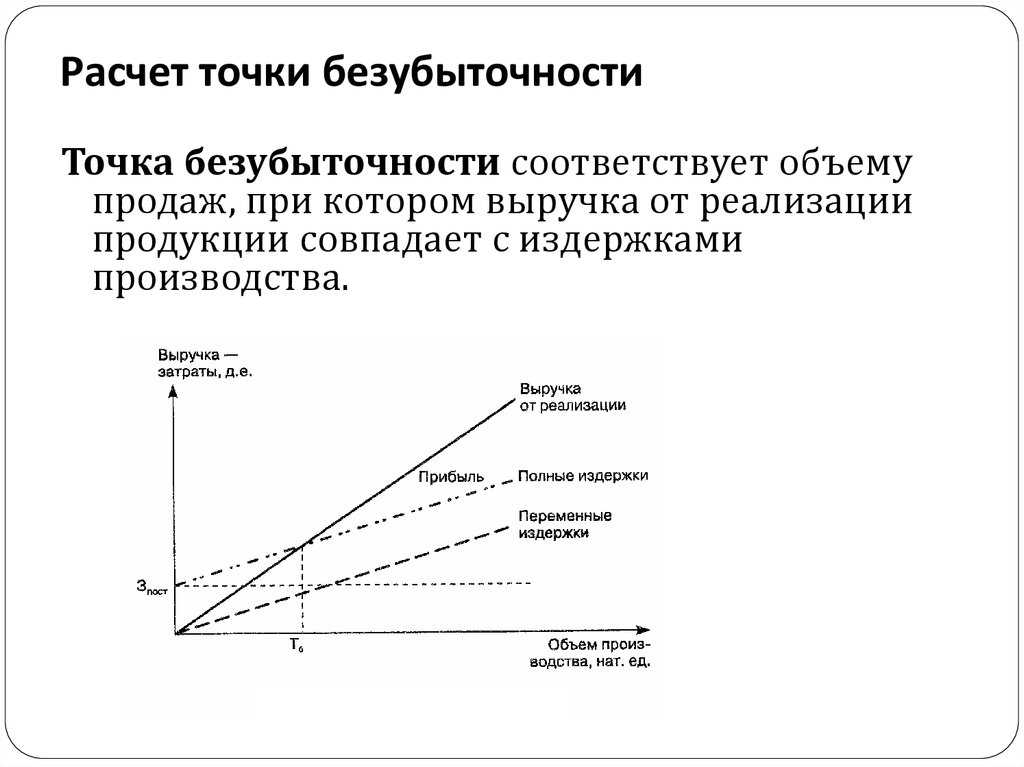

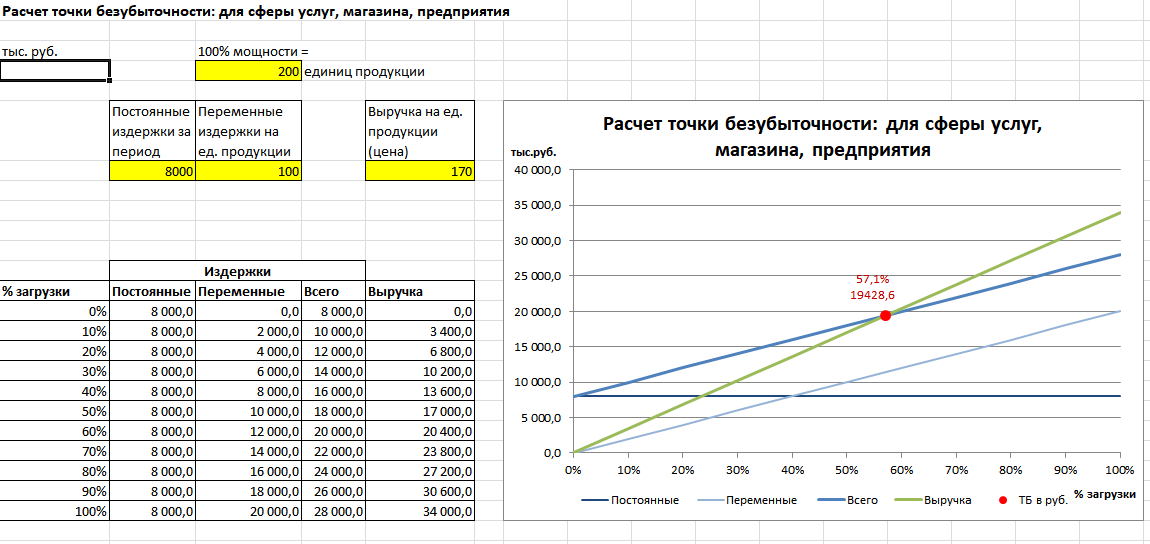

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

️

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

️

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

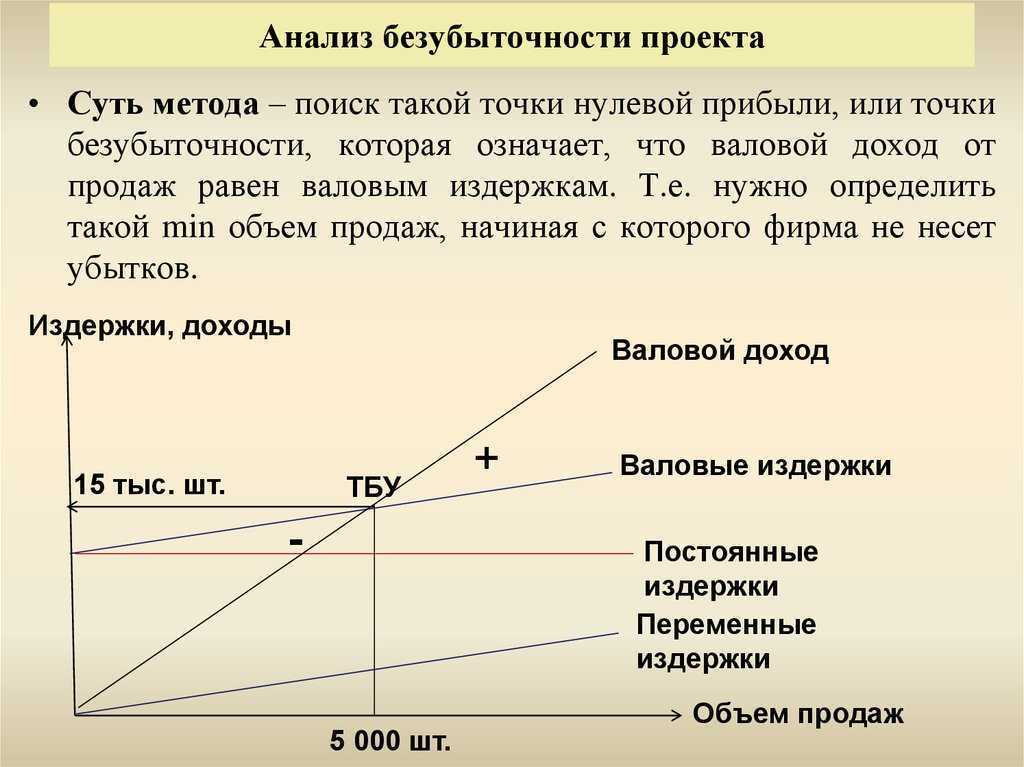

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

️

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

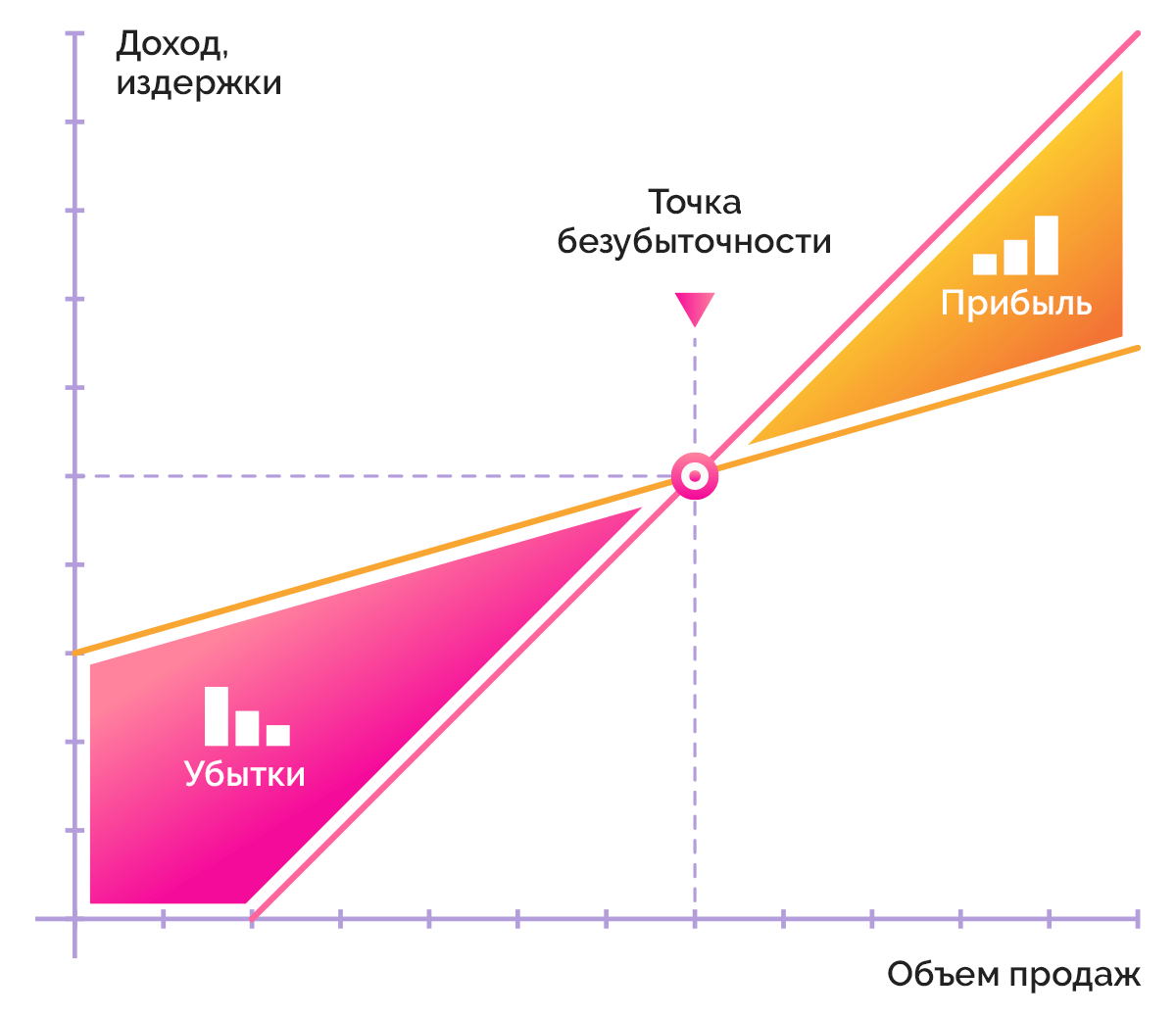

Что показывает точка безубыточности

Точка безубыточности — очень важный показатель, так как он позволяет увидеть множество моментов, среди которых:

Необходимость внесения изменений в ведение деятельности (расширение производства, точек продаж или реализации продукции, введение в эксплуатацию более современных технологий);

Пересмотр ценовой политики и ассортимента (его расширение или сокращение);

Насколько стабильны финансовые показатели предприятия, что важно также для инвесторов и кредиторов;

Выявление «слабых мест» компании и своевременное их устранение;

Создание эффективного и рабочего плана реализации продукции;

Понимание, насколько сильный кризис сможет пережить компания в случае неблагоприятной экономической ситуации;

Понимание, как измениться доход компании при изменении цены и объема производства.

Следует учитывать, что точка безубыточности — это динамический показатель, поэтому в разные периоды деятельности компании и общего экономического состояния страны и мира в целом, значения будут отличаться. Поэтому при определении рентабельности бизнеса следует учитывать сразу несколько параметров. . Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

- Цена товаров может меняться. Чаще всего это встречается, когда вся продукция или отдельных товар начинает пользоваться большей популярностью и компания может наращивать объемы реализации. В этом случае предприятие, как правило, подымает цену;

- Объем расходов может меняться. В случае роста спроса на продукцию объемы расходов и издержки на оборудование также пропорционально растут;

- Некий объем товаров не реализуется. Определенная часть продукции может быть не реализована или храниться на складе или утилизироваться (например, быстропортящиеся продукты);

- Ассортимент может меняться. Как правило компании, особенно молодые часто экспериментируют с ассортиментом для того, чтобы увидеть какие товары популярные и их объем стоит увеличить, а какие вообще удалить из ассортимента.

Суть понятия, анализ и расчёт

Рентабельность − экономический показатель, отражающий степень эффективности использования предприятием различных ресурсов, находящихся в его распоряжении. Это могут быть материальные, трудовые, финансовые или природные ресурсы.

Чтобы правильно оценить рентабельность предприятия нужно проанализировать коэффициенты рентабельности за разное время и затем сравнить их. Коэффициент рентабельности рассчитывают как соотношение прибыли с активами или потоками, её формирующими. Если наблюдается рост рентабельности, предприятие будет прибыльным. Если происходит снижение, то необходимо срочное принятие мер, направленных на повышение данного показателя, ведь отрицательная рентабельность – это убыточная деятельность.

Формулу расчёта рентабельности в упрощённом виде можно выразить так:

Прибыль / Все затраты на создание продукции * 100%.

Анализ и расчёт рентабельности необходим для:

Прогнозирования возможной прибыли. Располагая данными о средней рентабельности предприятия, можно достаточно точно спрогнозировать какую прибыль оно принесёт.

Обоснования инвестиционных проектов

Это особенно важно, когда в сделку вовлечено третье лицо, инвестирующее свой капитал с целью получения дохода в будущем. В этом случае рентабельность предприятия − это самый весомый аргумент для потенциальных инвесторов

Зная предполагаемую сумму инвестиций и среднюю рентабельность предприятия, инвестору будет несложно рассчитать будущие выгоды от своего вложения.

Возможности сравнения показателей с конкурентами. Например, на рынке появляется новая фирма, производящая обувь. С помощью анализа своих затрат, цен конкурентов и прочих факторов, а также оценки рентабельности бизнеса, руководители предприятия могут определить допустимый минимальный уровень цен на их продукцию, необходимый для опережения конкурентов уже на старте и завоевания части рынка. Но в то же время нужно сохранять рентабельность, т.е. оставаться в плюсе, чтобы не стать банкротом.

Определения реальной рыночной стоимости предприятия, т.е. когда предприятие – это предмет торговли. Рентабельность, также как и ликвидность, считается одним из важных показателей, влияющих на стоимость предприятия. Если предприятие имеет высокий уровень рентабельности, оно считается прибыльным и успешным. Исходя из этого, его стоимость будет намного выше, чем у фирмы, имеющей низкие показатели рентабельности.

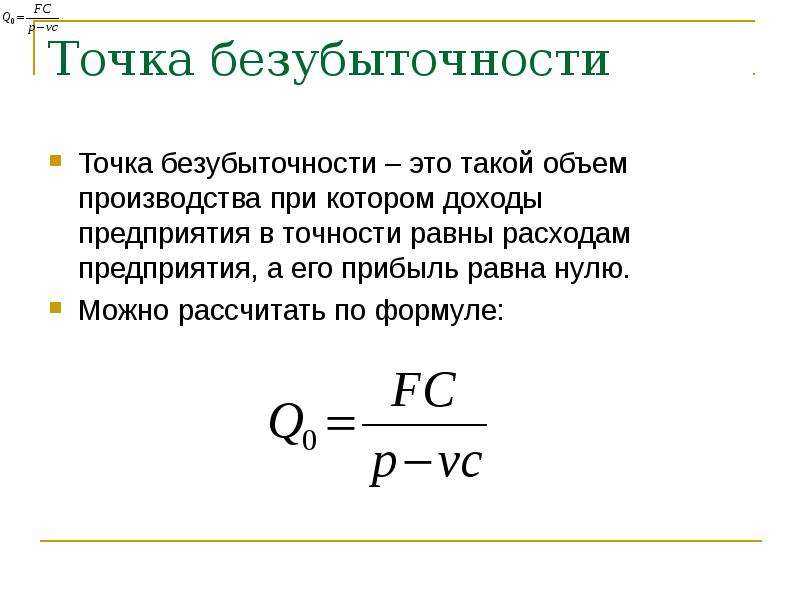

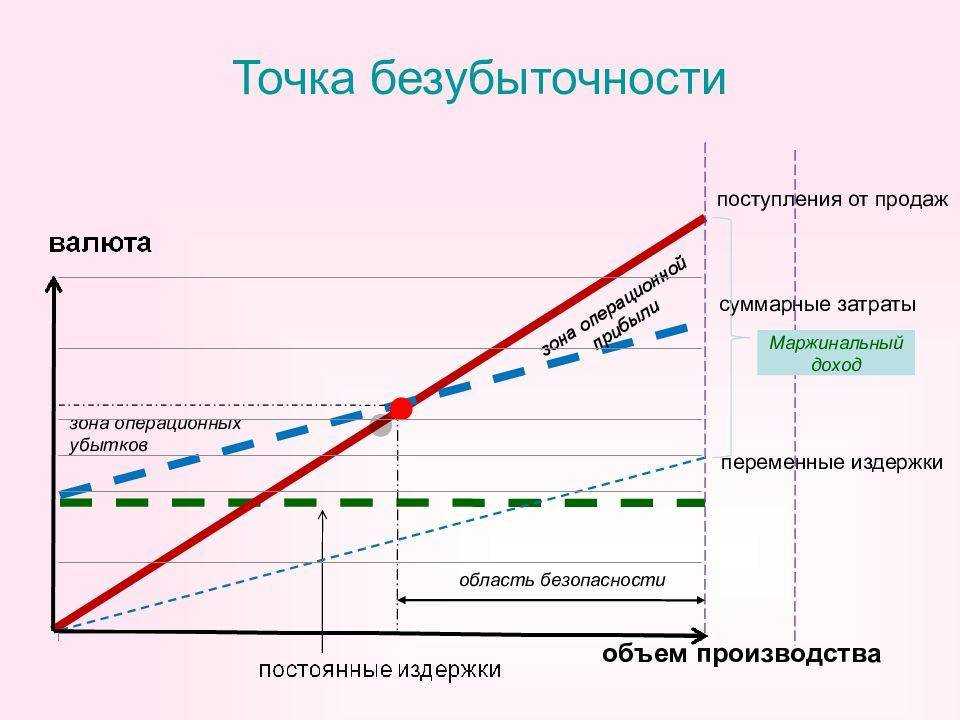

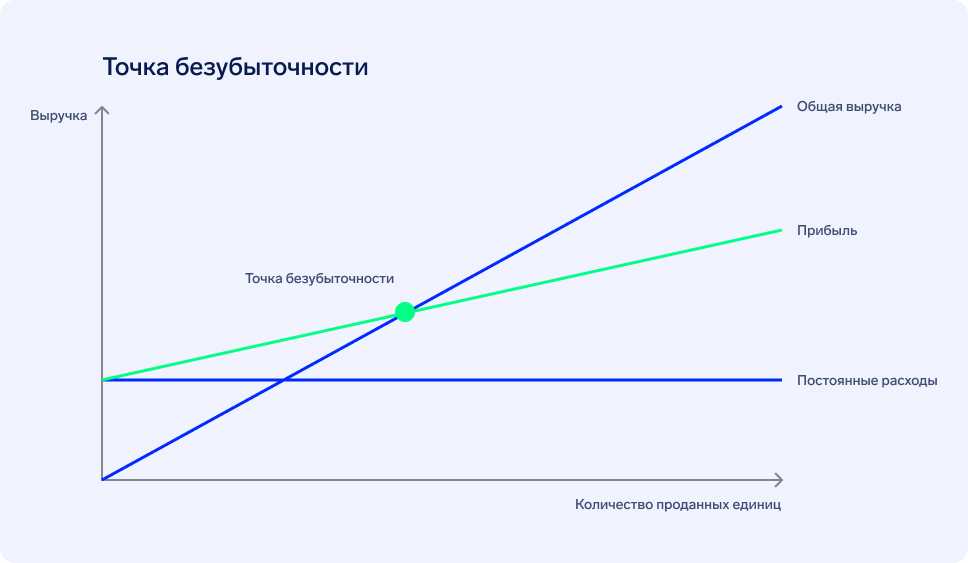

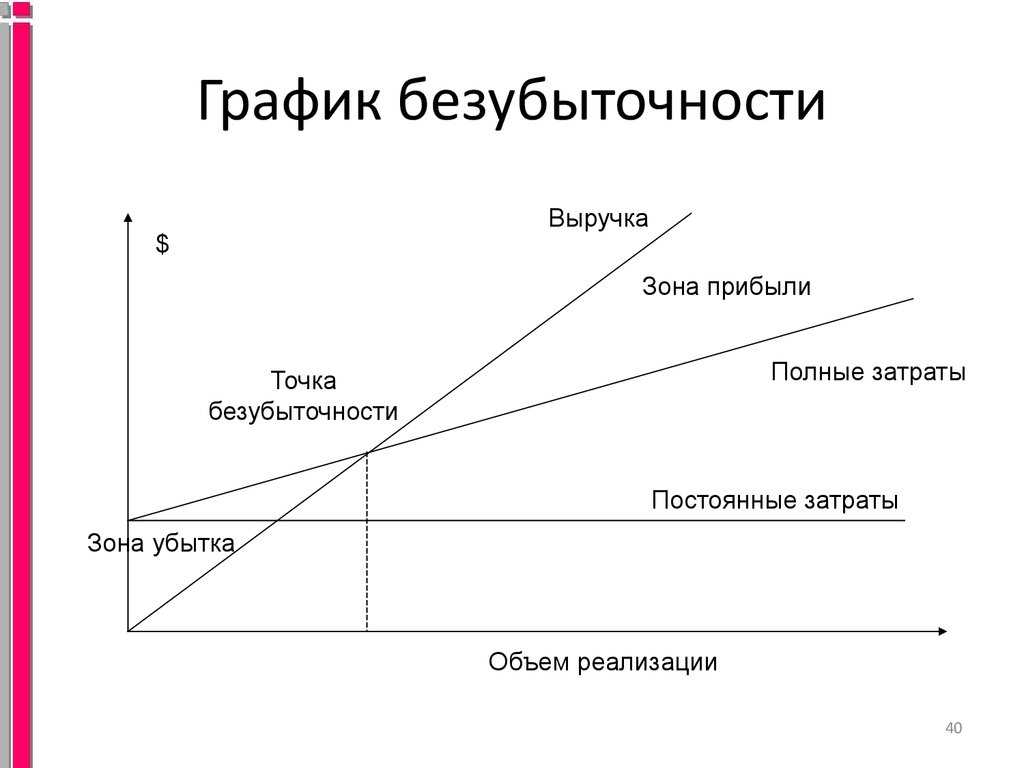

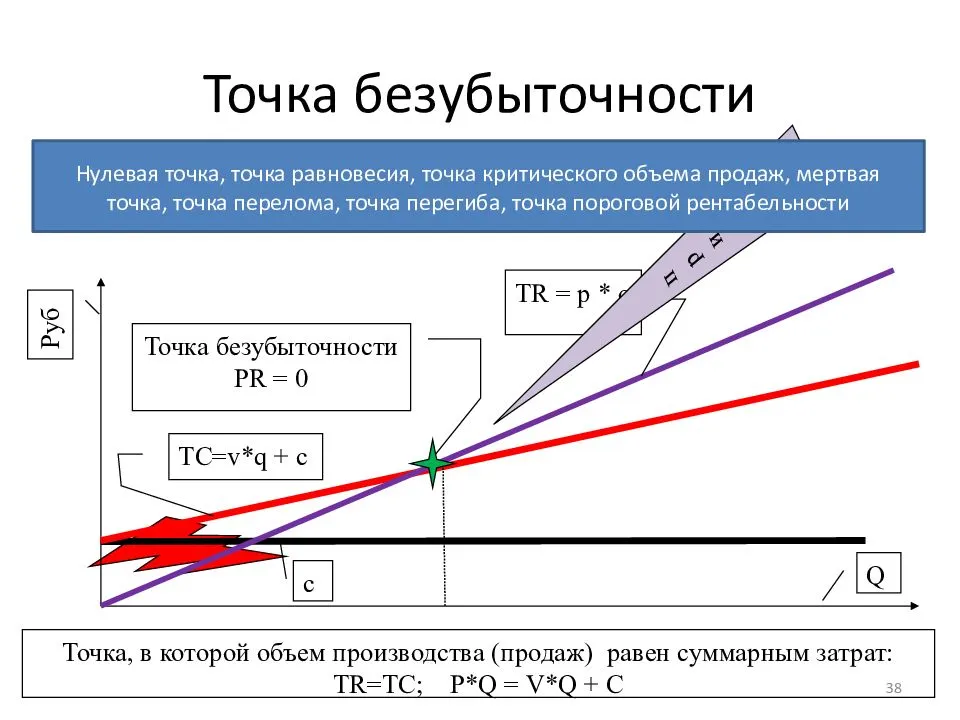

Точка безубыточности – что это

Заработать прибыль – означает продать столько продукции, чтобы скомпенсировать все понесенные затраты и после этого еще иметь какой-то «полезный остаток».

Оптимист, планируя прибыль, задаст вопрос: «Сколько требуется продать, чтобы заработать хороший навар?»

Пессимист более осторожно поинтересуется: «Сколько требуется продать, чтобы не завязнуть в долгах и не прогореть?»

Эти вопросы сходятся вместе в одной точке – в попытке определения той величины продаж, меньше которого компания начнет испытывать финансовые потери, а выше которого станет зарабатывать. Этот минимально возможный объем реализации, покрывающий все затраты компании на производство и сбыт товара, не приносящий ни убытков, ни прибыли, называется точкой безубыточности.

Положение точки безубыточности для хозяина бизнеса или инвестора играет важнейшую роль. Ведь необходимо точно знать, когда проект начнет окупаться, и будет ли он окупаться вообще, каков будет уровень риска при вложении денежных средств.

Точкой безубыточности бизнеса называется такой объем продаж, когда прибыль предпринимателя «переваливает» через ноль, и он начинает получать прибыль, то есть доходы наконец-то начинают превышать расходы. Измеряется она в натуральном выражении – штуках, тоннах или литрах, или в денежном – рублях.

Расчет точки безубыточности показывает, сколько необходимо продать продукции или какой выполнить объем работ, чтобы доходы начали покрывать расходы. При переходе через точку безубыточности компания наконец-то начинает получать чистые доходы, а до тех пор, пока она не достигнута – работает в убыток.

Постоянный контроль точки безубыточности важен для расчета финансовой стабильности предприятия. Например, рост ее значения свидетельствует о наличии у компании проблем, мешающих ей получать необходимую прибыль. Кроме того, изменение цен, товарооборота, рост предприятия и множество других факторов не способствуют ее стабильной фиксации.

- Определение точки безубыточности компании дает возможность:

- понять, можно ли вкладывать в этот проект средства, деньги, рассчитав то время и объем продаж, когда доходы превысят расходы.

- определить проблемы в компании, если точка безубыточности начала увеличиваться со временем;

- рассчитать величину требуемого изменения объема продаж при изменении цены товара и наоборот, не понеся при этом убытков;

- определить, насколько возможно в конкурентной борьбе понизить выручку, чтобы не остаться «в минусе»;

- в случае уменьшения значения точки безубыточности определить, что этому помогло и направить усилия на закрепление результата.

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы открыть кофейню.

«Холодное прозванивание» по телефонным номерам – популярный способ расширения клиентской базы. Как не отпугнуть потенциального клиента и повысить эффективность переговоров, читайте в статье.

Организация мини-гостиницы не потребует больших финансовых вложений. Если ваш город привлекает туристов, открытие хостела несомненно будет давать хороший и стабильный доход.

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. — 63 млн.руб. — 4 млн.руб. — 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. — 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

Р1 = (строка 2400 / строка 2120) х 100%

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

Р3 = (2200 / 2120) х 100%

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

Вывод: компания ведёт прибыльную деятельность по строительству, с ростом показателей рентабельности за период с 2020 по 2021 годы.

Есть ли предел для развития бизнеса

Всё, о чем мы говорили в предыдущем разделе, не означает, что у каждого бизнеса есть потолок по выручке, выше которого нельзя подняться.

Точка бесприбыльности ограничивает развитие не компании в целом, а отдельной бизнес-единицы, расположенной на конкретной территории. Фирма «Комфорт» из нашего примера могла открыть новый цех в другом регионе и получать больше прибыли, а не раздувать до предела один цех.

Бизнесмен может открыть новые магазины, кафе, производственные цеха и т.п. в других районах, городах, регионах. Если фирма уже крупная и бренд раскручен, то удобно развиваться дальше с помощью франчайзинга.

Чтобы компания работала с максимальной эффективностью, нужно стараться вывести каждую бизнес-единицу на оптимальный для нее уровень дохода. Для этого необходимо ежемесячно контролировать финансовые показатели, как показано выше, и вовремя остановить расширение, если оно не приводит к росту прибыли.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону – удаленность компании от критического значения, когда прибыль становится нулевой.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса