Особенности заполнения

Поскольку производственные предприятия в плане финансовой отчетности во многом зависят от формы организации деятельности, необходимо учитывать следующие особенности ведения ордера №10:

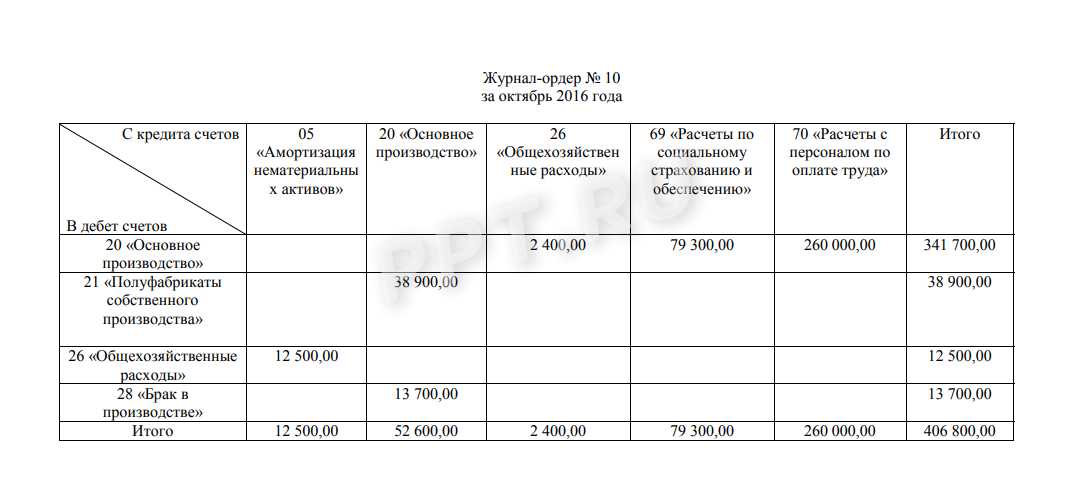

- В некоторых случаях проводится учет не по одному цеху, производящему продукцию, а по группе производственных мощностей и дополняющих их вспомогательных цехов. В этом случае, документы из каждого поступают отдельно и переносятся из них таким же порядком. Если с главного производственного предприятия проводятся расходы по калькулируемым объектам, их вносят по тому же типу, в специально отведенные строки. Речь идет о счетах 23-25.

- Для расчетов себестоимости произведенной продукции, данные (промежуточные и окончательные, в том числе экономические составляющие) вносятся строго в отведенные таблицы. Найти их легко по заголовкам.

- Данные по экономическим составляющим вносятся в соответствующую по наименованию таблицу, с использованием данных по первому разделу.

- Некоторые строки для заполнения требуют данных из первичных документов, но большинство их находится в ведомостях №12 и 15.

- Конечная сумма показателя износа собственной продукции определяется выполнением расчетов по полученным данным со счетов №12, №15, ведомости №15, с учетов первичных документов.

- При проведении собственно расчета себестоимости продукции необходимо учесть не только использованные расходные материалы и предметы, издержки и производственные траты, но и их недостачи, отходы, остатки. Данные по недостачам (излишкам), которые были получены в результате производственных действий, прослеживаются в ведомости №14. Информация об отходах находится в первичных документах и подлежит пересчету. Остатки, которые были накоплены на производственных мощностях за подотчетный период, учитываются после проведения инвентаризации, а также используется текущий расчетный счет.

Важно!

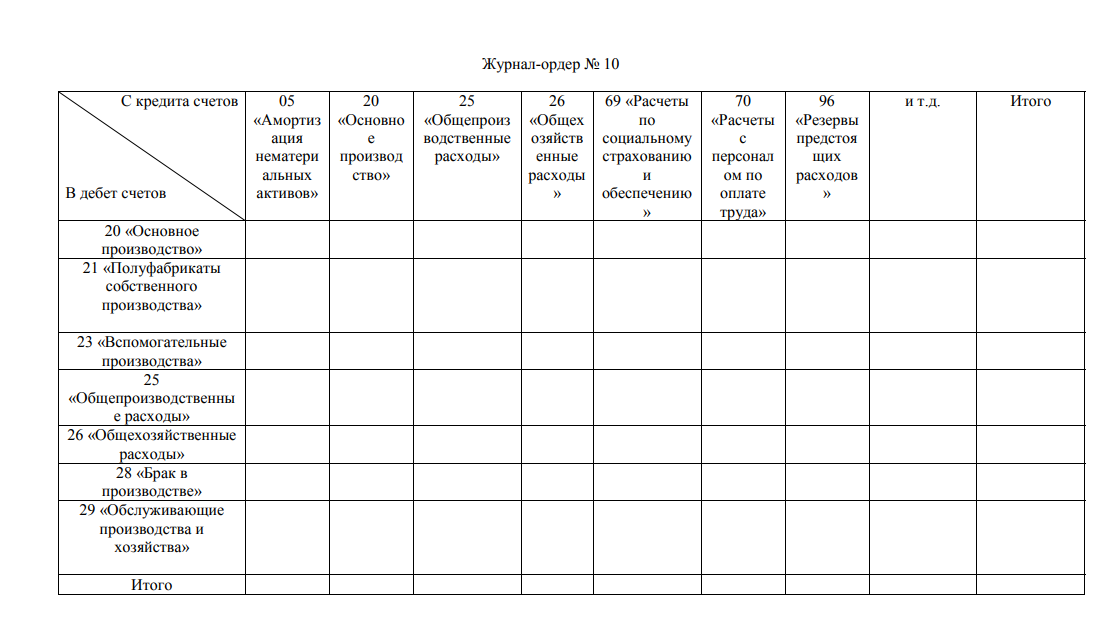

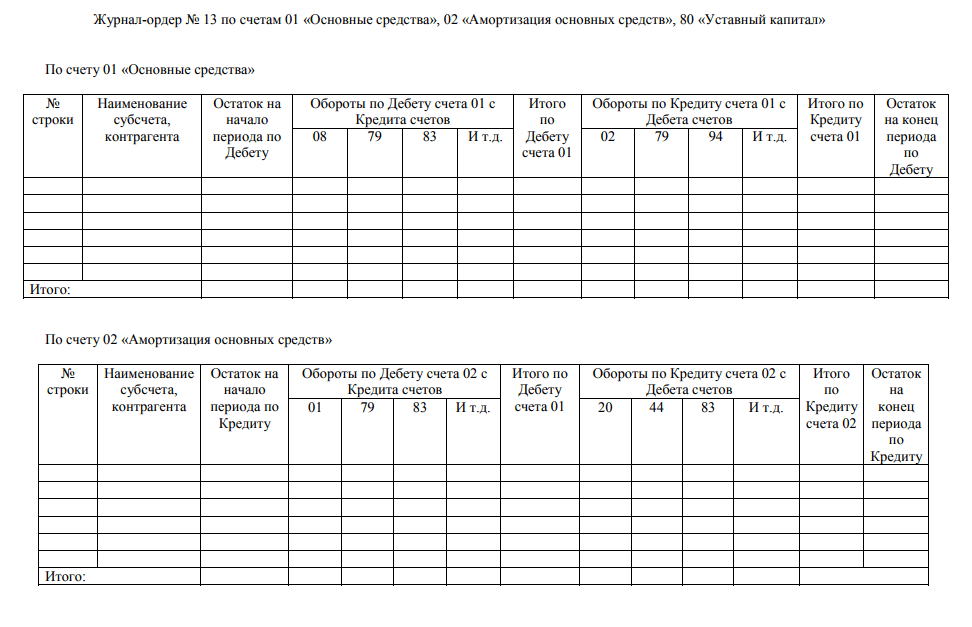

При наличии на производстве полуфабрикатов собственного изготовления, которые в дальнейшем используются для изготовления собственной продукции, учитывается понятие «внутризаводского оборота», и вносится суммой проводок счетов № 21, 40, учитывая данные счета №20 по основному производству. Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно

Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу

Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно. Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

Данные, на основе которых ведется учет

На протяжении 3-х дней (или другой срок, который установила организация) бухгалтерия получает отчет по средствам вместе с оправдательными документами. Остатки наличности приходуются в кассу, приобретенные товары на склады. Отчеты проверяются работниками бухгалтерии по форме и существу.

Если отчет не получен в указанный срок, средства изыскиваются из заработной платы сотрудника. Если такой возможности не имеется, утраченные средства уходят на счет, предназначенный для учета недостач.

Постановлениями Правительства Российской Федерации установлены отдельные нормы и порядок возмещения по расходам, возникающим при направлении сотрудников на курсы повышения квалификации, строительно-монтажные, вахтенные и полевые работы, на деятельность, имеющую подвижно-разъездной характер или же при постоянном пребывании в пути.

Приходные и расходные ордера, авансовые отчеты с проставленными корреспондентскими счетами являются основанием для заполнения ордера №7. Для заполнения журнала используются следующие образцы бланков:

В последней строке страницы подводятся итоги.

Система записей в журнале – объект не только синтетического и аналитического учета, но и анализа формы. При этом аналитическая информация заносится по каждой из выданных сумм отдельно, в отдельных сроках отражается дата и сумма выдачи, в каких частях были произведены затраты, отчисления в налоговые службы, а какая часть возвращена в кассу. Если производилась дополнительная выдача аванса, это также отражается в журнале.

В качестве синтетического учета следуют записи движения денег, полученных в качестве аванса, в корреспонденции со счетами по дебету. В этой же части ордера №7 указывается полная информация по оплате командировочных суточных расходов.

Бланк по форме предполагает наличие 30 записей по авансовым операциям на протяжении одного календарного месяца. Если же число авансовых выдач превышает указанное количество, предлагается использовать листы-вкладыши, что предусматривается действующими инструкциями.

Журнал-ордер – таблица, выстроенная по шахматной схеме. Обеспечивает фиксацию операции одновременно на двух счетах: дебет и кредит. Для учета и на КТ, и на ДТ нужно вести всего одну запись. Записи заносятся на основе сведений из первички или отчетов. Все отчеты и первичная документация должны быть тщательно проверена. На бумагах, записанных в журналы, прописывается эта информация: дата записи, номер строки в журнале, где находится запись.

Журналы-ордера выстроены по значению КТ. Регистрация оборотов по КТ выполняется в корреспонденции со счетами ДТ. В бумагах фиксируются операции по КТ.

Сотрудники должны рассчитывать промежуточные результаты. Делать это нужно на протяжении всего месяца по декадам или рабочим неделям. Когда завершился этап внесения записей за месяц, нужно определить итоги за этот отчетный период. По некоторым счетам ведутся записи и в журнале-ордере, и в ведомости. Итоги из этих документов нужно сравнивать между собой.

После того как все подсчеты и проверки выполнены, журнал-ордер должен быть подписан. Подпись ставится сотрудником, который составлял документ. Свою подпись ставит главбух.

Ежемесячные результаты журнала вписываются в Главную книгу. Об этом нужно проставить отметку в журнале-ордере.

Особенности ведения

Система записей в журнале — объект не только синтетического и аналитического учета, но и анализа формы. При этом аналитическая информация заносится по каждой из выданных сумм отдельно, в отдельных сроках отражается дата и сумма выдачи, в каких частях были произведены затраты, отчисления в налоговые службы, а какая часть возвращена в кассу. Если производилась дополнительная выдача аванса, это также отражается в журнале.

В качестве синтетического учета следуют записи движения денег, полученных в качестве аванса, в корреспонденции со счетами по дебету. В этой же части ордера №7 указывается полная информация по оплате командировочных суточных расходов.

Бланк по форме предполагает наличие 30 записей по авансовым операциям на протяжении одного календарного месяца. Если же число авансовых выдач превышает указанное количество, предлагается использовать листы-вкладыши, что предусматривается действующими инструкциями.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Оформляем журнал хозяйственных операций

Для учета расчетных операций с лицами, которым выдаются подотчетные средства, предусмотрено ведение журнала-ордера формы №7. Документ обязателен для внесения в него всех данных по выданным авансовым суммам на предстоящие расходы сотрудникам организаций.

Внимание

Объединенная система записей в журнале является объектом синтетического и аналитического учета и анализа. Аналитические сведения по каждой выданной сумме авансовых средств учитываются отдельно.

В соответствующих строках журнала-ордера отражается сумма авансовой выдачи, ее израсходованная часть, затраты на выплаченные налоговые отчисления, возвращенная неистраченная сумма, а также дополнительные авансовые выплаты, если таковые происходили. Синтетический учет предусматривает отображение движения авансовых средств в корреспонденции с дебетуемыми счетами.

Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Правила заполнения Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее. Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1) Делаем записи на основании отчета кассира, подтвержденного соответствующими документами (РКО и ПКО) по итогам рабочего дня.

Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23. Скачать Журнал-ордер 2 Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета).

Журнал-ордер №7

В современных условиях автоматизации процессов создано множество вариантов программного обеспечения, которые ориентированы на получение максимального результата. При использовании бухгалтерских программ четкие границы между формами и системами учета отсутствуют, так как формирование отчета любого вида занимает минимальное количество времени и прилагаемых усилий.

Общие характеристики журнально-ордерной системы учета В основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности.

Инфо

Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и оборотная ведомость счета.

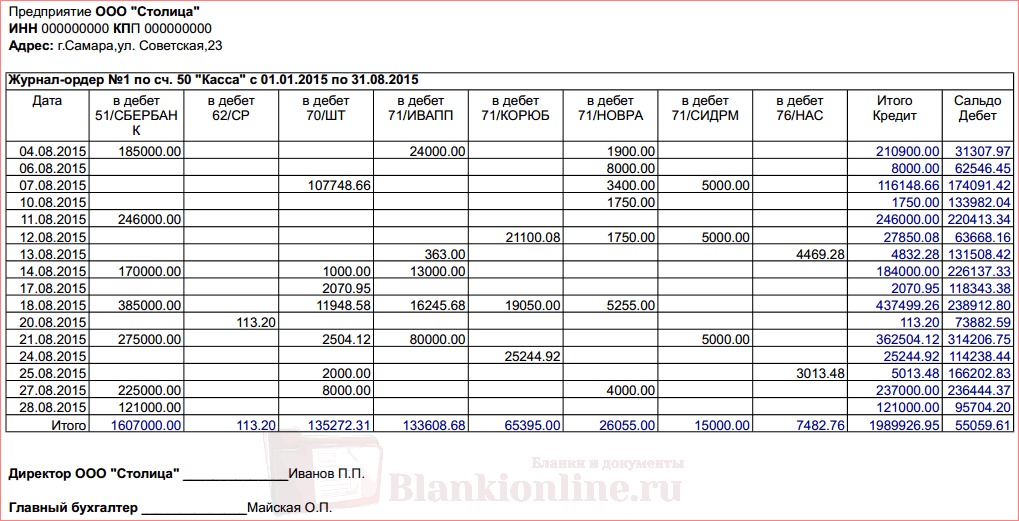

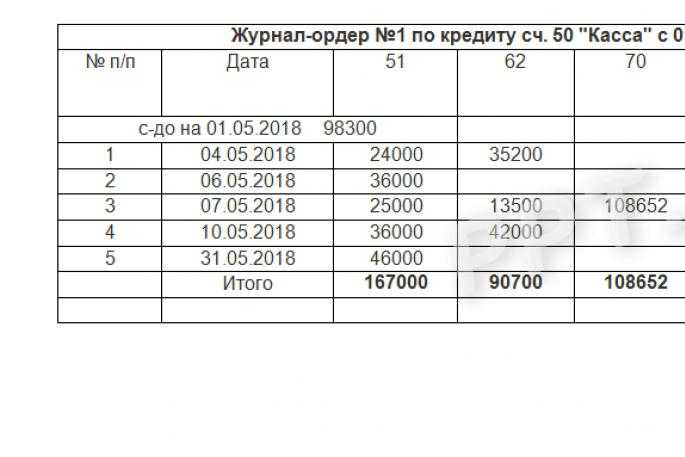

Получена наличная выручка за реализованную продукцию, оказанную услугу ПКО Д 50 – К 62 5000 2 Получена наличная выручка за реализованные основные средства и иное имущество ПКО Д 50 – К 62 30000 3 Оплачены долгосрочные ценные бумаги РКО Д 58 – К 50 4000 4 Оплачены услуги сторонних организаций РКО Д 60 –К 50 1000 5 Сданы денежные средства счет в банк РКО, объявление на взнос наличными Д 51– К 50 45000 Заполним журнал-ордер №1 на основе данных журнала хозяйственных операций. Журнал-ордер №1 за март 2015 г. по кредиту «Касса» № С кредита счета «Касса» в дебет счетов ИТОГО 58 60 51 3 4000 4000 4 1000 1000 5 45000 45000 ИТОГО 4000 1000 45000 50000 Заполним ведомость №1 на основе исходных данных Ведомость №1 за март 2015 г.

Журнал-ордер № 7

В ведомости №14 журнала-ордера №10 отражаются суммы относительно бракованных товаров, излишков или недостачи. Такие данные бухгалтер формирует, используя первичную документацию и результаты инвентаризации.

Стоимость излишних предметов, а также инвентаря отражается в сумме, аналогичной той, что указана в счетах №12 и №15. Окончательный показатель суммы товаров или предметов собственного определяется с помощью расчетного метода.

Все данные в каждом журнале-ордере должны быть вписаны корректно. Не забывайте указывать наименования операций, даты их совершения.

Бланки этих журналов должны быть подписаны должностными лицами. Кроме того, на бланках должны присутствовать оттиски печатей предприятия.

Если при заполнении бланка нарушено хоть одно требование, контролирующие или надзорные органы имеют право применить санкции к такому предприятию.

Журнал-ордер. Заполнение журналов-ордеров. Журналы-ордера по счетам

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Применяемые формы и системы учета

Совокупность документов, регистров, отчетов бухгалтерского учета, последовательность и порядок их заполнения, внешний вид являются определяющими для формы учета. Принято выделять несколько их видов:

- Мемориально-ордерная система учета.

- Журнально-ордерная система учета.

- Упрощенная система.

Наиболее широко распространенной системой ведения на предприятии бухгалтерского учета принято считать журнально-ордерную форму.

В современных условиях автоматизации процессов создано множество вариантов программного обеспечения, которые ориентированы на получение максимального результата.

При использовании бухгалтерских программ четкие границы между формами и системами учета отсутствуют, так как формирование отчета любого вида занимает минимальное количество времени и прилагаемых усилий.

В основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности.

Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и оборотная ведомость счета.

Их данные переносятся в соответствующий журнал-ордер и ведомость. Для учета основных производственных и непроизводственных фондов, нематериальных активов ведутся инвентарные карточки каждого объекта, учет затрат на производство происходит с помощью калькуляционных ведомостей.

Различного рода расчетные таблицы и расшифровки ведутся по мере необходимости отдельно для каждого вида активов, расчетов.

Порядок заполнения регистров

Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. данные, отраженные в первичных документах, суммируются по кредиту конкретного счета и записываются в соответствующий регистр.

При этом корреспондирующий по дебету регистр отражается в нем же, что позволяет применять метод двойной записи в одном документе.

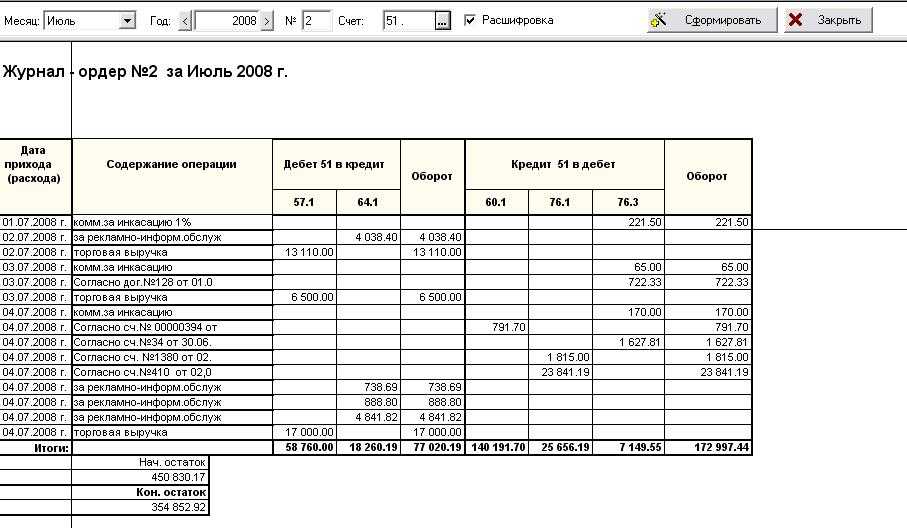

Суммовое значение хозяйственной операции ставится на пересечении строки и колонки регистра. Для примера можно взять журнал-ордер 2, предназначенный для отражения информации по кредиту счета №51 «Расчетный счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. д.

Журнал-ордер №2

| № записи | Дата | 50 | 71 | 60 | 75 | 55 | 70 | 66 | 68 | Итого по Кредиту |

| 1 | 11 мая 2010 | 2,0 | 2,0 | |||||||

| 2 | 12 мая 2010 | 57,0 | 57,0 | |||||||

| 3 | 13 мая 2010 | 15,0 | 15,0 | |||||||

| 4 | 16 мая 2010 | 20,0 | 15,0 | 35,0 | ||||||

| 5 | 19 мая 2010 | 13,0 | 13,0 | |||||||

| 6 | 25 мая 2010 | 10,0 | 35,2 | 3,5 | 7,3 | 56,0 | ||||

| Итого | 35,0 | 2,0 | 70,0,0 | 10,0 | 15,0 | 35,2 | 3,5 | 7,3 | 178,0 |

Здесь отражены следующие операции:

10.05.2010 с расчетного счета выдано в подотчет 2,0 единиц.

Что такое журнально-ордерная система учета в бухгалтерии

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен. Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром. Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется журнал-ордер №2. Эту форму журнала чаще всего применяют промышленные организации.

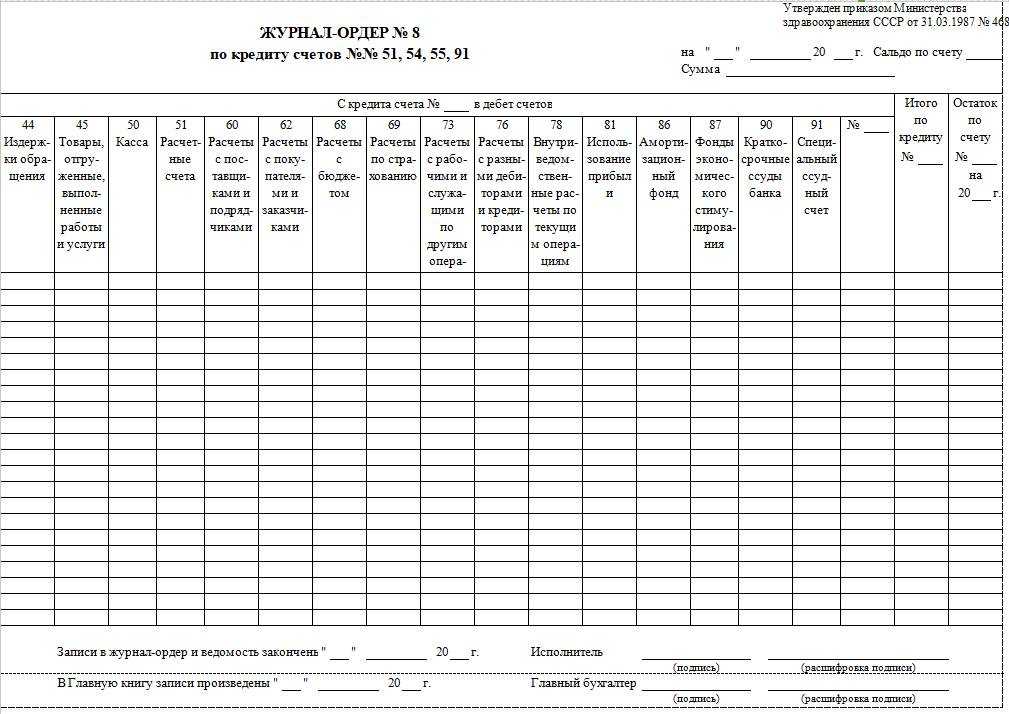

Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн. Журнал-ордер №3 (рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

Журналы – отдельно, документы – отдельно?

Некоторые бухгалтеры вообще не подшивают первичные документы к журналам. «Какой смысл формировать многотомные фолианты, которыми неудобно пользоваться?» – рассуждают они.

Разумеется, в данном случае имеет место нарушение требований п. 11 Инструкции № 157н. Однако вопрос о наказании за него остается открытым.

В статье 15.11 КоАП РФ установлен штраф на должностное лицо в размере от 2000 до 3000 руб. за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов.

При этом под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимаются:

- занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

О том, что считать грубым нарушением порядка и сроков хранения учетных документов, в законодательстве не сказано. Если бухгалтер учреждения не подшивает первичные документы к журналам, сроки хранения могут и не нарушаться. Поэтому вопрос о правомерности привлечения к ответственности за такое деяние является спорным.

На наш взгляд, факт отсутствия судебных решений по этой теме (хотя бы на уровне федеральных округов) уже свидетельствует о том, что привлечение к ответственности по рассматриваемой статье КоАП РФ является чрезвычайно редким.

Именно поэтому некоторые специалисты предпочитают хранить документы строго по номенклатуре и по срокам хранения, не подшивая их к журналам операций. Ведь иначе при подготовке к сдаче в архив все придется расшивать.

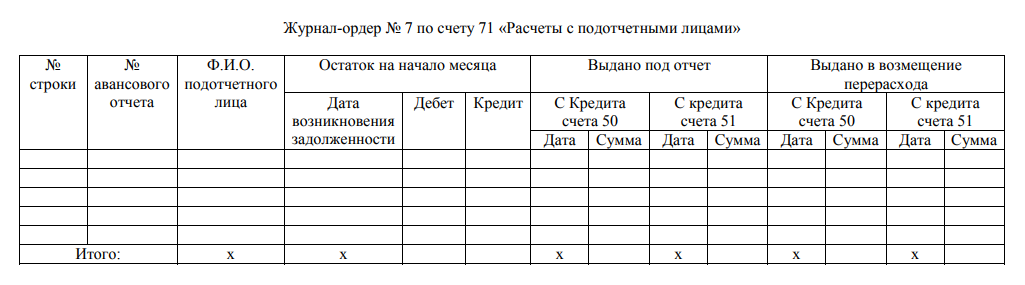

Для чего используется журнал-ордер 7

Журнал-ордер № 7 используется для учета расчетов с подотчетными лицами (Письмо Минфина СССР от 08.03.1960 № 63).

В этом журнале-ордере в единой системе записей ведутся синтетический и аналитический учет по счету 71 «Расчеты с подотчетными лицами».

Аналитический учет ведется позиционным способом по отдельно выданным под отчет суммам. По каждой отдельной строке показываются выданный аванс, суммы расхода на основании утвержденного авансового отчета, а также возвращенная сумма неиспользованного аванса или возмещенная сумма перерасхода. Таким образом, операции по одному авансовому отчету находят отражение только по одной строке.

Для получения синтетических данных по счету 71 суммы расхода по авансовым отчетам и возврат неиспользованного аванса показываются в журнале-ордере в корреспонденции с дебетуемыми счетами.

Что делать с электронными документами

В Инструкции № 157н данный вопрос не урегулирован. Некоторые разъяснения приведены в письме Минфина России от 30.09.2013 № 02-06-10/40454.

Поскольку законодательством не предусмотрена обязанность подбирать и подшивать к соответствующим журналам операций документы, сформированные в электронном виде, по первичным (сводным) электронным документам, принятым к учету и относящимся к соответствующему регистру бухгалтерского учета (журналу операций), формируется реестр электронных документов (регистр, содержащий перечень (реестр) электронных документов). Данный реестр подшивается в отдельную папку (дело).

Периодичность формирования указанных реестров на бумажном носителе устанавливает само учреждение в соответствии с периодичностью формирования регистров бухгалтерского учета – журналов операций.

Например, в учетной политике данный вопрос можно решить так.

Заполнение журналов-ордеров (бланки и образцы)

Заполняется на основании первичной документации и банковских выписок, в том случае, если затрагиваются кассовые операции. Регистр №16 Отражаются кредитовые обороты 07, 08 сч.

В корреспонденции с соответствующим синтетическим учетом в разрезе по аналитике, записи формируются по каждому отдельному объекту. Ведомость составляется в соответствии с документами аналитического бухучета и первичной документацией по капитальным инвестициям.

Формирование итоговой отчетности По итогам каждого месяца формируются бухгалтерские отчеты, в частых случаях представленные в журнально-ордерной форме. Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца.

Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год.

Журнал-ордер 7: бланк и образец заполнения

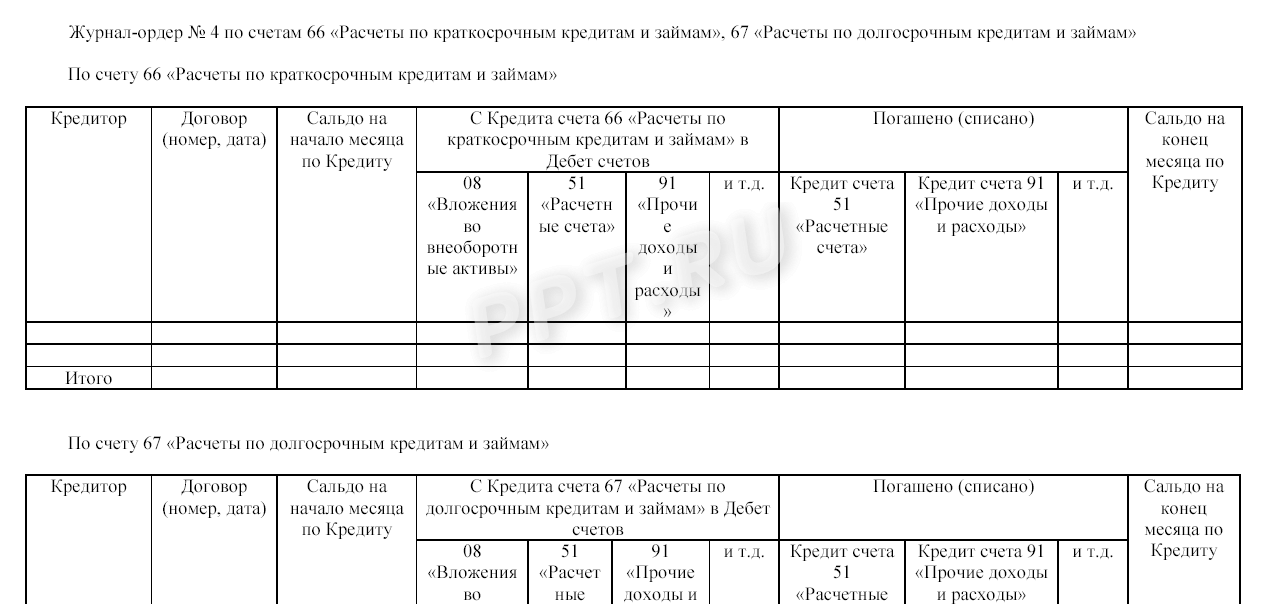

На итоговой странице данного журнала заполняются данные о выписках банка или кредитной организации. Здесь вы можете бесплатно скачать образец заполнения журнала-ордера №4.

Для ведения журнала-ордера №5 используется унифицированный бланк. В этот бланк должны вноситься данные из каждого отдела или подразделения предприятия, где ведется отдельный учет финансовых операций.

В графе для счета №64 регистрируются данные о взаимных требованиях всех участников финансовых отношений. Для записи данных по счету дебета применяется ведомость, в которою данные вносятся только на основании выписок из банка по лицевым счетам лица, которое является участником взаимного расчета.

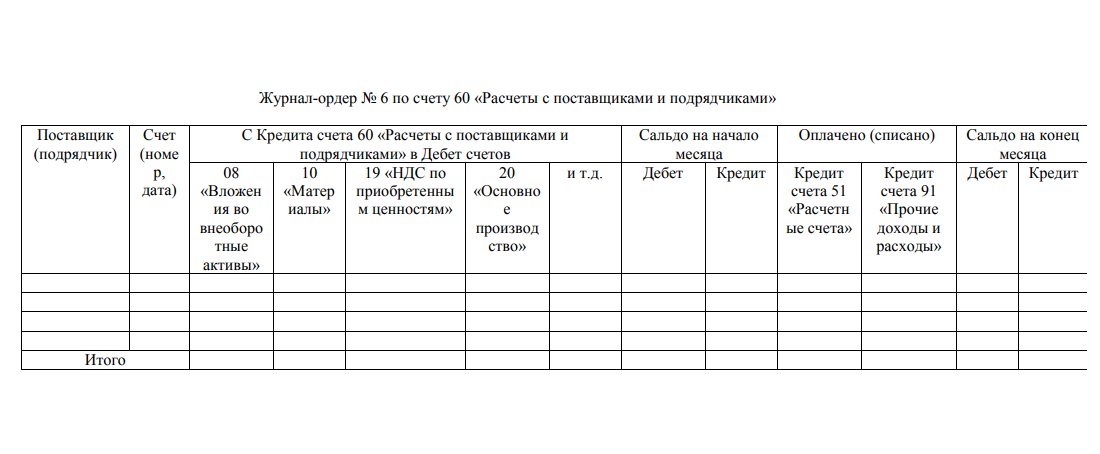

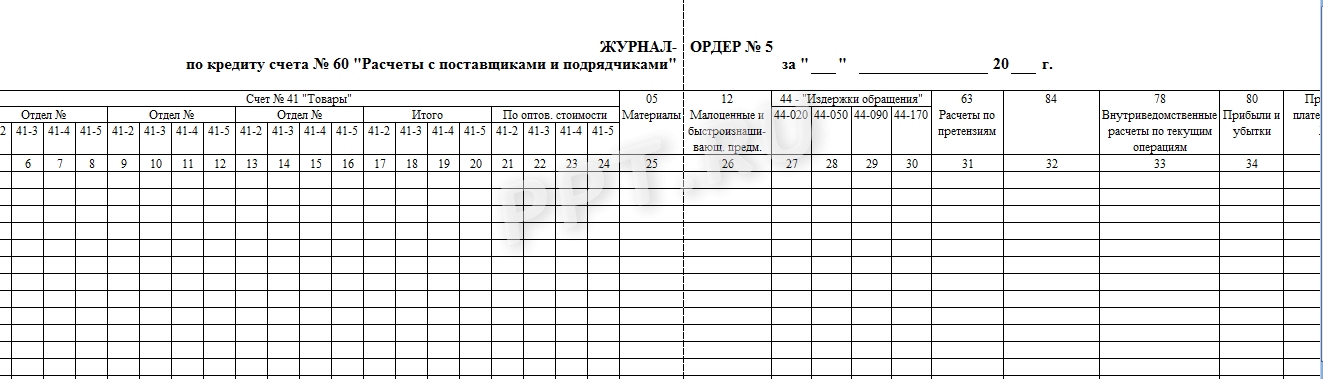

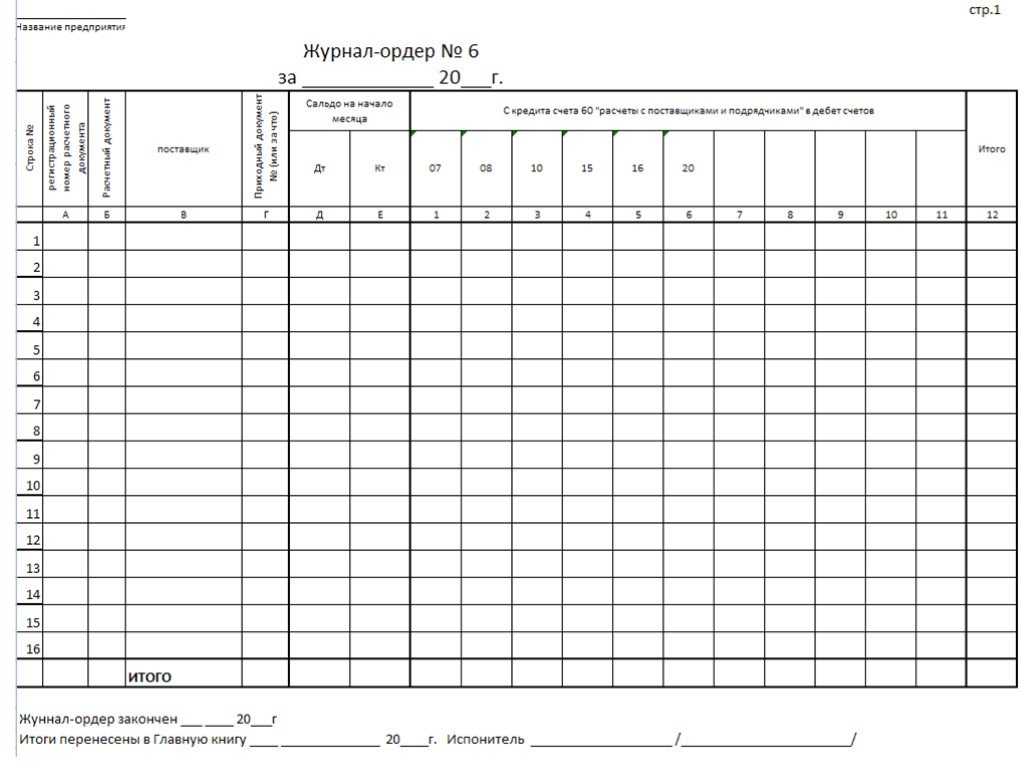

Здесь вы можете бесплатно скачать образец заполнения журнала-ордера №5. Журнал-ордер №6 – это главный источник информации об обороте материальных ценностей предприятия, поэтому он должен заполняться регулярно.

Журнально-ордерные формы бухгалтерского учета

Заполняется в соответствии с банковскими выписками и приложений к ним при каждом поступлении выписки. На титульной стороне документа отражается движение по кредиту, а на обороте бланк имеет форму ведомости, где заносится движение по дебету.

Внимание

Если информация вносится сразу по нескольким выпискам, то в строке «дата» указывается начальное и конечное число операций. Регистр №3 Вносится информация по банковским спецсчетам, используется синтетический сч.

Эти расчетные счета дают информацию о наличии и движении денежных единиц в отечественной и иностранной валюте, находящихся в пределах территории России, так и за ее границей. За пределами страны наличие денежных знаков подтверждается такими документами:

- аккредитивы;

- платежные документы;

- депозиты;

- чековые книжки и т.д.

Заполнить журнал представляется возможность, как по синтетическому сч.

Как распределять первичку между журналами

Согласно п. 11 Инструкции № 157н по истечении каждого отчетного периода (месяца, квартала, года) первичные (сводные) учетные документы, сформированные на бумажном носителе, относящиеся к соответствующим журналам операций, хронологически подбираются и сброшюровываются.

На обложке указываются:

- наименование субъекта учета;

- название и порядковый номер папки (дела);

- период (дата), за который сформирован регистр бухгалтерского учета (журнал операций), с указанием года и месяца (числа);

- наименование регистра бухгалтерского учета (журнала операций) с указанием его номера (при наличии), количества листов в папке (деле).

В настоящее время бухгалтерский учет повсеместно ведется с применением программного обеспечения, и формирование журналов осуществляется в автоматизированном режиме. Хотя у бухгалтеров, случается, возникают вопросы по составлению Журнала № 7 (например, в целях проверки правильности алгоритма, заложенного в программу), они не носят массового характера.

Основная же проблема связана с определением принадлежности первичного документа к конкретному журналу операций.

Как следует из наименования Журнала № 7, он применяется для накопления информации об объектах нефинансовых активов, выбывающих с баланса или перемещаемых внутри учреждения между материально ответственными лицами.

Очевидно, первичными документами, которые относятся к данному журналу, являются акты о списании объектов, ведомости выдачи материальных ценностей на нужды учреждения, накладные на внутреннее перемещение объектов основных средств и т. п.

Однако предназначение Журнала № 7 не ограничивается сбором данных о выбытии и перемещении нефинансовых активов.

В нем также отражаются отдельные операции по принятию к учету нефинансовых активов и начисление амортизации.

Так, в отношении основных средств в п. 55 Инструкции № 157н сказано, что учет операций по поступлению объектов ведется:

- в журнале операций по выбытию и перемещению нефинансовых активов – в части операций принятия к учету объектов основных средств по сформированной первоначальной стоимости или операций по увеличению первоначальной (балансовой) стоимости объектов основных средств на сумму фактических затрат по их достройке, реконструкции, модернизации, дооборудованию;

- журнале по прочим операциям – по иным операциям поступления объектов основных средств.

В отношении материальных запасов в п. 120 Инструкции № 157н сказано, что учет операций по их поступлению ведется:

- в журнале операций по выбытию и перемещению нефинансовых активов – в части операций принятия к учету материалов, товаров по сформированной фактической стоимости (в сумме фактических вложений); операций по увеличению фактической (балансовой) стоимости материалов (оборудования, учитываемого в составе материалов, и т. п.) на сумму фактических затрат по их дооборудованию, модернизации;

- журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами – в части операций поступления материальных запасов по фактической стоимости их приобретения (изготовления);

- журнале по прочим операциям – по иным операциям поступления объектов материальных запасов.

Из приведенных пунктов Инструкции № 157н следует, что в Журнале № 7 отражаются только записи по дебету счетов 101 00 «Основные средства», 105 00 «Материальные запасы» в корреспонденции с кредитом счета 106 00 «Вложения в нефинансовые активы» по сформированной на этом счете стоимости.

При решении вопроса о том, к какому журналу подшивать тот или иной первичный документ, нужно исходить прежде всего из содержания операции, а не вида этого документа.

Например, бухгалтеры нередко спрашивают, к какому журналу подшивать товарную накладную, которой оформляется продажа (отпуск) материальных ценностей. Разберем эту ситуацию.

Структура

ЖОФ является наиболее популярной формой ведения бухучета. Даже принцип функционирования автоматизированных программ бухучета базируется именно на рассматриваемой форме. Она являет собой наилучшую совокупность этих видов учета:

-

Аналитический.

За него ответственны отделы, которые занимаются приемкой и хранением ТМЦ. -

Синтетический.

За него ответственен финансовый отдел. -

Хронологический.

Предполагает внесение записей в порядке выдачи документов, сопровождающих операции. -

Систематический.

Предполагает оформление сведений.

Если все записи будут внесены правильно, итоги по всем формам записей должны совпадать.

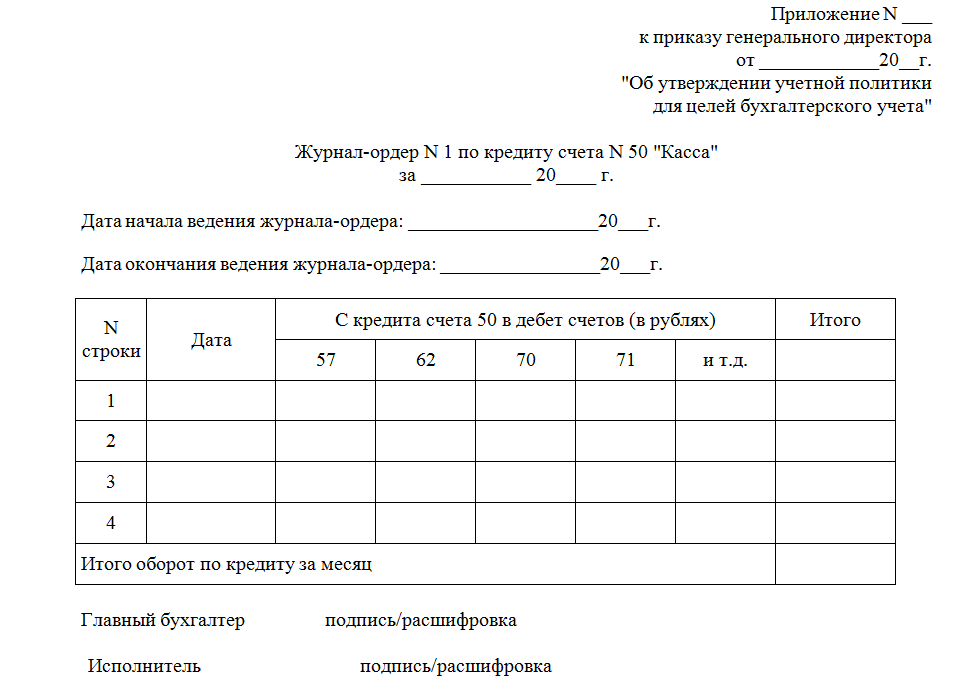

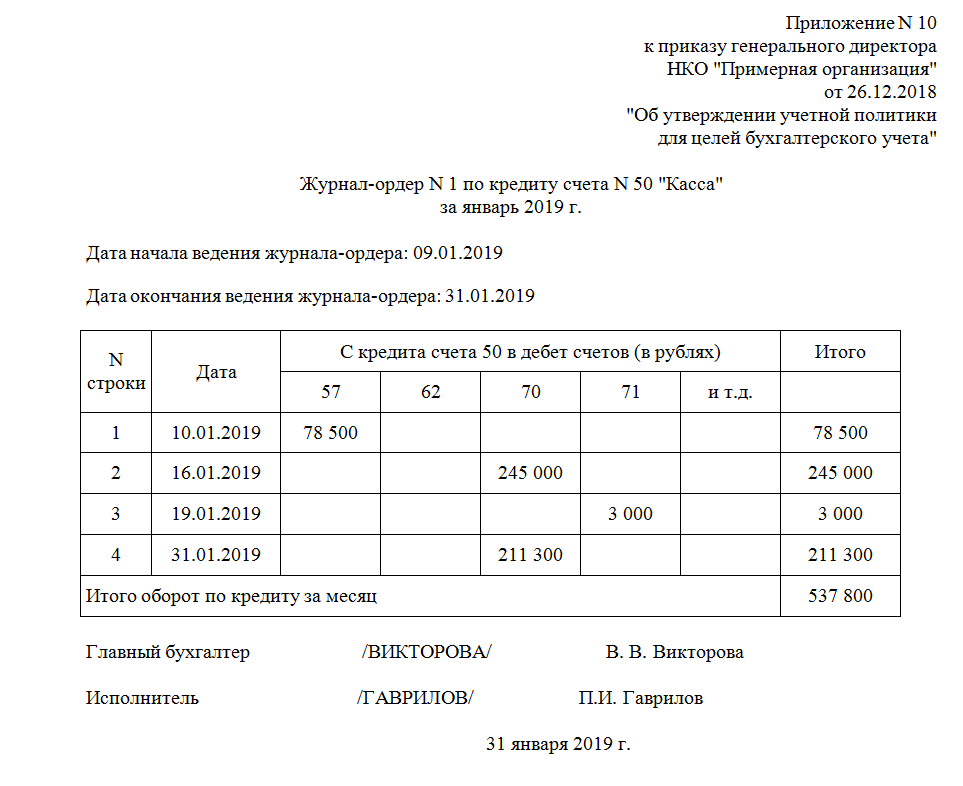

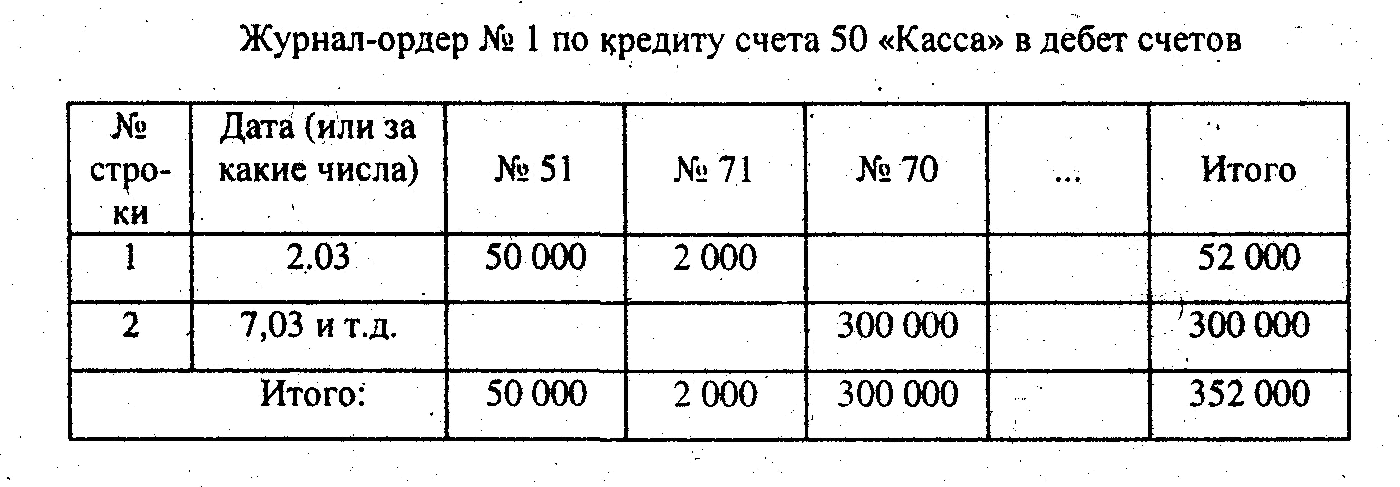

Журнал ордер № 1 «Касса»

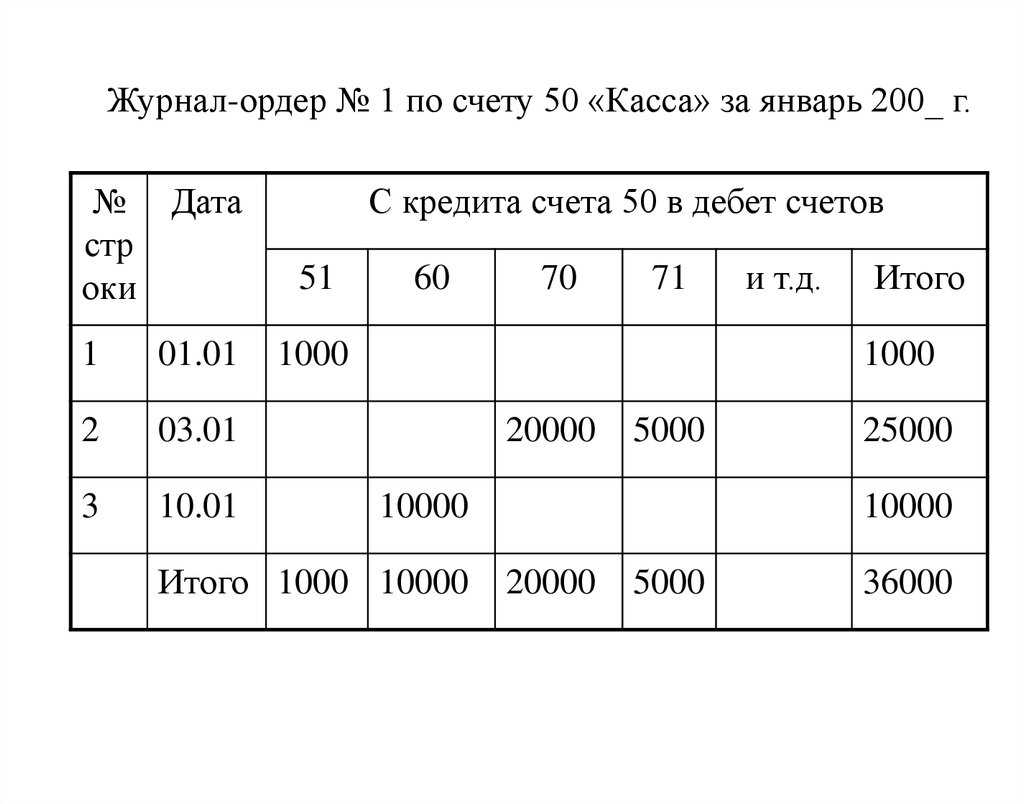

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ЖО № 1.

Основанием для внесения записей является отчет кассира. Документ, в свою очередь, формируется на основании выписанных ПКО и РКО за день (или несколько дней). Отметим, что кредитовые обороты по сч. 50 в ЖО раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть, ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

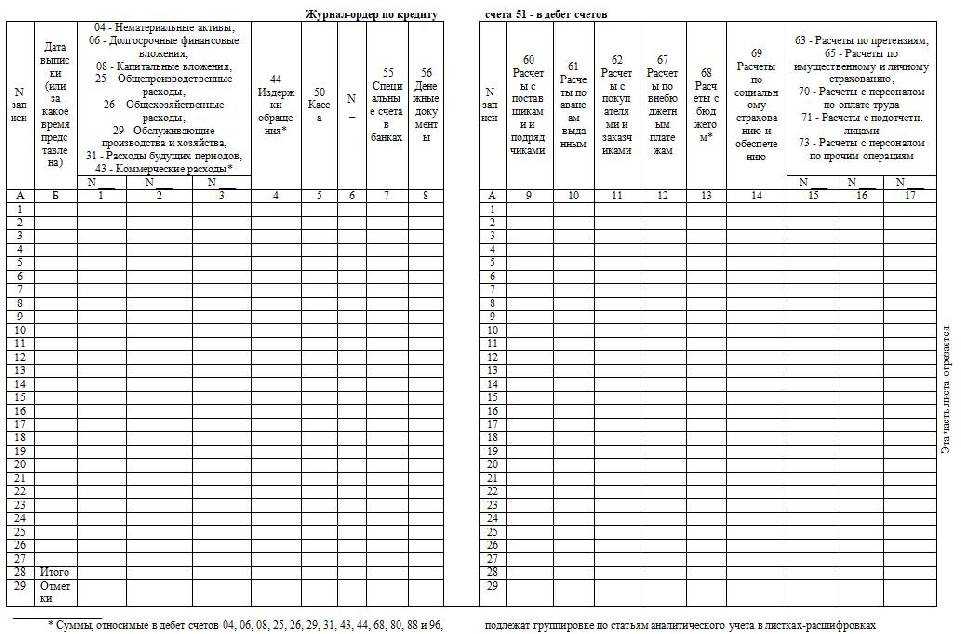

Журнал-ордер № 7 по кредиту счета № 71

No.¦ + + + + + + + + + + + + + + + + + + ¦ ¦¦А¦Б¦В¦ 1¦2¦3¦ 4¦5¦ 6-9¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦14 ¦15 ¦ 16¦ 17 ¦ + + + + + + + + + + + + + + + + + + ¦ ¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + ¦ ¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + ¦ ¦¦¦ Итог¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + ¦По представленному ¦ С кредита счета No. 71 в дебет¦В общей сумме¦ ¦отчету¦счетов¦по утвержден-¦ + + ¦ному отчету¦ ¦ Дата¦Утвержден- ¦12¦26¦20 ¦81¦и т.д.¦суточные и¦ ¦ предъ-¦ная суммদ¦¦¦¦подъемные¦ ¦явления¦расходо⦦¦¦¦¦¦ + + + + + + + + ¦ ¦¦¦20¦21¦22¦23¦24-29 ¦30¦ + + + + + + + + ¦ ¦¦¦¦¦¦¦¦¦ + + + + + + + + ¦ ¦¦¦¦¦¦¦¦¦ + + + + + + + + ¦ ¦¦¦¦¦¦¦¦¦ + ¦ ¦Итого по кредиту счета согласно документамруб.¦ + ¦ ¦Учетная стоимость приобретенных материальных ценностейруб.¦ + + Скачать в.doc/.pdf Сохраните этот документ сейчас. Пригодится.

Журнал-ордер 7: образец заполнения

Организация может разработать форму журнала-ордера № 7 самостоятельно, воспользовавшись образцом.

При автоматизации бухгалтерского учета журнал-ордер № 7 может быть сформирован автоматически на основе учтенных операций по расчетам с подотчетными лицами на счете 71.

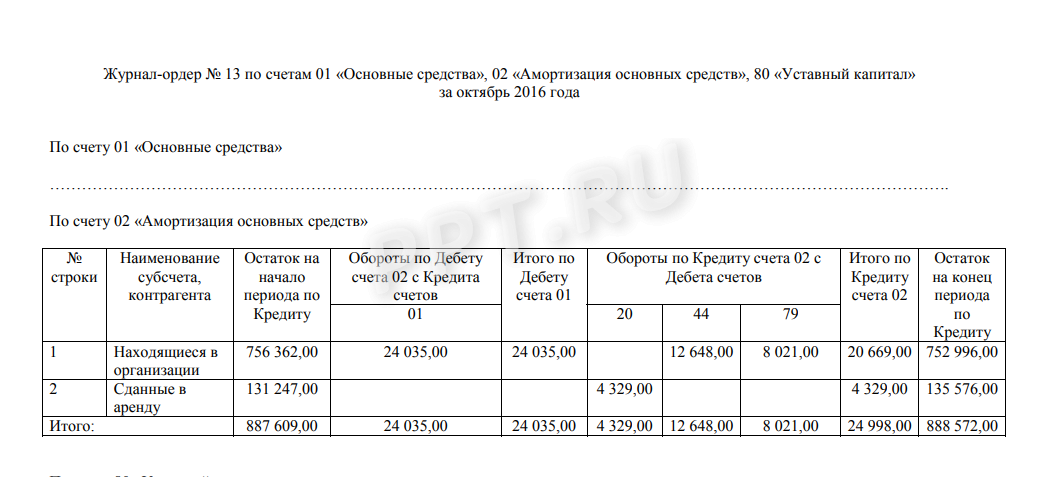

Для заполнения журнала-ордера № 7 представим условные данные за октябрь 2016 года и предположим, что на 01.10.2016 по утвержденному авансовому отчету № 62 от 22.09.2016 числится задолженность офис-менеджера Нестеровой Д.П. в размере 1 200 руб., в связи с тем, что излишне полученные 20.09.2016 денежные средства работник еще не вернул:

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 06.10.2016 | Выданы из кассы денежные средства переводчику Злотову Н.Г. на командировку | 71 | 50 «Касса» | 12 000,00 |

| 11.10.2016 | Возвращен остаток подотчетных сумм Нестеровой Д.П. в кассу | 50 «Касса» | 71 | 1 200,00 |

| 14.10.2016 | Утвержден авансовый отчет № 68 Злотова Н.Г. по командировке | 44 «Расходы на продажу» | 71 | 15 000,00 |

| 17.10.2016 | Выдан из кассы перерасход по авансовому отчету № 68 от 14.10.2016 Злотову Н.Г. | 71 | 50 | 3 000,00 |

| 19.10.2016 | Перечислен с расчетного счета кладовщику Дронову Я.В. аванс на приобретение хозтоваров | 71 | 51 «Расчетные счета» | 2 500,00 |

| 21.10.2016 | Утвержден авансовый отчет № 69 Дронова Я.В. | 10 «Материалы» | 71 | 3 200,00 |

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения. Применяемые формы и системы учета Совокупность документов, регистров, отчетов бухгалтерского учета, последовательность и порядок их заполнения, внешний вид являются определяющими для формы учета. Принято выделять несколько их видов:

- Мемориально-ордерная система учета.

- Журнально-ордерная система учета.

- Упрощенная система.

Наиболее широко распространенной системой ведения на предприятии бухгалтерского учета принято считать журнально-ордерную форму.