Схема ведения журнала учета выдачи СИЗ

Т.к. ведение журнала законодательно не закреплено, устанавливаем свои правила:

- Чтобы не делать дополнительных распорядительных документов в бухгалтерию, журнал выдачи СИЗ делаем по форме № МБ-7 — он послужит основанием для бухгалтерских проводок по СИЗ.

- Вместе с журналом ведем электронные карточки учета выдачи СИЗ на каждого работника , в каждой карточке выдачи будет ссылка на журнал МБ-7.

1. Журнал выдачи СИЗ и бухучет:

Помимо того, что работодатель должен вести учет выдачи СИЗ сотрудникам, ему необходимо помнить, что любые СИЗ являются товарно-материальными ценностями, поэтому подлежат бухгалтерскому учету. Для их приобретения используются средства организации, а при потере своих защитных свойств, они должны быть списаны с баланса предприятия.

На деле это означает, что помимо документов по охране труда, связанных с выдачей СИЗ, работник должен ставить свою подпись и в бухгалтерских документах. Нужно это для того, чтобы бухгалтерия могла вести учет товарно-материальных ценностей и имела для этого документально подтвержденные основания.

Именно тут и приходит на помощь журнал учета выдачи СИЗ. Ранее мы упоминали, что он не имеет какой-либо установленной формы, соответственно, ничто не мешает вести его в форме бухгалтерского документа. Так как СИЗ являются товарно-материальными ценностями, для их учета используется бухгалтерский документ, имеющий название “Ведомость учета спецодежды, спецобуви и предохранительных приспособлений” (Типовая межотраслевая форма № МБ-7). В данном документе при получении СИЗ сотрудник ставит свою личную подпись, а бухгалтерия в дальнейшем использует его для контроля экономической составляющей выдачи СИЗ и составления отчетности (в том числе списания СИЗ с баланса предприятия).

2. Журнал выдачи СИЗ и карточка работника:

Для учета выдачи средств индивидуальной защиты, вместе с журналом работодатель должен вести карточки учета выдачи СИЗ на каждого работника в бумажном или электронном виде.

Если они будут вестись в бумажном виде, то требуется личная подпись сотрудника в получении СИЗ. Если в электронном виде — то вместо личной подписи работника требуется указать номер и дату бухгалтерского документа, на основании которого выданы СИЗ.

Т.к. в качестве бухгалтерского документа у нас выступает журнал учета выдачи СИЗ по форме МБ-7, то номер этого журнала выдачи средств индивидуальной защиты как раз и вписываем в карточку работника.

Пункт 13 Приказа Минздравсоцразвития России № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты» :

«Работодатель вправе вести учет выдачи работникам СИЗ в карточках учета с применением программных средств. Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме личной карточки учета выдачи СИЗ вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника».

Как пользоваться журналом выдачи СИЗ?

Для ответа на данный вопрос, вам необходимо проанализировать специфику работы вашей организации. В одном случае достаточно будет единственного общего журнала, а где-то удобнее завести такой журнал для каждого объекта или подразделения, где работают сотрудники.

Главным условием является возможность вами быстрого поиска подписи сотрудника. Теперь, в случае запроса данного документа трудовой инспекцией, Вы распечатываете электронную версию личной карточки учета выдачи СИЗ (с фиксацией всех необходимых данных), а вместо подписи сотрудника указываете номер журнала выдачи СИЗ (номер ведомости по форме МБ-7), а, также порядковый номер сотрудника. Именно эти данные позволят идентифицировать работника.

Отдельного внимания заслуживает пункт о праве работодателя организовать выдачу СИЗ и их сменных элементов простой конструкции, не требующих проведения дополнительного инструктажа, посредством автоматизированных систем выдачи (вендингового оборудования). При этом требуется персонификация работника и автоматическое заполнение данных о выданных СИЗ в электронную форму карточки учета выдачи СИЗ. На данный момент такой вариант успешно практикуется на производствах, где в процессе работы требуются одноразовые СИЗ (шапочки, беруши, перчатки и т.д.). Однако он требует больших затрат на автоматизацию и цифровизацию данного процесса, поэтому не очень распространен у нас в стране.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Преимущества применения формы МХ-19 в системе учета

Внедряя ведомость МХ-19 в систему складского учета, компании получают массу преимуществ. Представим их в виде таблицы:

| п/п | Преимущества применения формы МХ-19 |

| 1 | В первую очередь преимуществом является то, что уже существует разработанная форма, позволяющая контролировать остатки материалов, учитывая необходимую норму запаса. Соответственно, имея готовый шаблон, организациям гораздо легче наладить систему учета; |

| 2 | Документ МХ-19 позволяет собрать сведения по каждому материалу из карточек учета в единый документ, что обеспечивает наглядное представление данных. |

| 3 | Ведомость требует указания МОЛ, соответственно, при выявлении нарушений у компании не возникнет сложностей с определением ответственного сотрудника. |

Особенности хранения ценностей

- Оснащение хранилища: Помещение или комната, где будут храниться ценности, должны быть оборудованы подходящими сейфами или шкафами с надежными замками.

- Ограниченный доступ: Доступ к хранилищу материальных ценностей должен быть ограничен только соответствующим лицам, таким как ответственным сотрудникам или уполномоченным лицам.

- Ведение учета: Каждая выданная или возвращенная ценность должна быть аккуратно записана в соответствующей ведомости.

- Регулярная инвентаризация: Проведение периодической инвентаризации ценностей позволяет контролировать их наличие и состояние, а также выявлять и предотвращать возможные потери или хищения.

- Сохранение документации: Все документы, связанные с выдачей и возвратом ценностей, а также исполнением ведомости, должны храниться в безопасном месте на протяжении определенного периода времени.

- Безопасность: Дополнительные меры безопасности, такие как системы видеонаблюдения или сигнализации, могут быть применены для обеспечения дополнительной защиты хранилища.

Соблюдение этих особенностей поможет обеспечить надежное хранение материальных ценностей и предотвратить возможные утраты или проблемы.

Как подтвердить факт выдачи расчетных листков

Распространенный вариант — распечатка расчетного листка по запросу работника. Бухгалтеры рассуждают так: кому надо, тому выдадим, а при проверке скажем, что выдавали всем. Ан нет, не получится. Если нельзя подтвердить факт выдачи документально, то инспекторы при проверке могут вам не поверить и оштрафовать вас. Поэтому надо выдавать листки регулярно, а также продумать способ подтверждения:

- сделать журнал выдачи расчетных листков, где работники будут расписываться;

- внести в платежную ведомость отдельный столбец, в котором работники будут расписываться за получение расчетного листка.

В унифицированной форме платежной ведомости (№ Т-53) есть графа «Примечание», можно использовать ее для подписи работника;

сделать форму из двух частей, чтобы корешок с подписью работника оставался у организации.

В любом случае, определяясь с порядком выдачи расчетного листка, помните, что он содержит персональные данные работника, разглашение которых не допускаетс яст. 88 ТК РФ ; ст. 7 Закона от 27.07.2006 № 152-ФЗ

. Поэтому при предоставлении расчетных листков вам нужно исключить возможность доступа к этой информации кого-либо, кроме самого работника-адресата. То есть нельзя просто раскладывать расчетные листки на столы работникам, нельзя передавать через других лиц и т. д. Иначе можно нарушить Закон о персональных данных и тоже попасть под административный штраф. Он может составить от 300 до 500 руб. для сотрудника, от 500 до 1000 руб. для руководителя и от 5000 до 10 000 руб. для организаци ист. 13.11 КоАП РФ

.

Административное дело о нарушении персональных данных вправе завести прокурор, к примеру, по жалобе пострадавшего работник ач. 1 ст. 28.4 КоАП РФ

, а штраф налагается по решению судач. 1 ст. 23.1 КоАП РФ

.

Отметим, что если работник получает зарплату на карточку, то распечатывать листки каждому работнику неудобно. Проще было бы рассылать их по электронной почте с подтверждением о получении. Однако в Роструде с этим не согласны.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Роструд

Тем не менее для отправки расчетных листков по электронной почте надежней будет подождать внесения соответствующих поправок в ТК.

Лучше всего урегулировать все вопросы по расчетным листкам в локальном нормативном акте, например в положении об оплате труда или в специальном ЛНА. Там можно утвердить форму листка, периодичность выдачи, способ передачи работнику с учетом требований конфиденциальности и т. д. Так и бухгалтеру будет проще, и работники будут в курсе, ведь со всеми ЛНА организации они должны быть ознакомлены под роспис ьст. 68 ТК РФ

.

Выбытие материалов

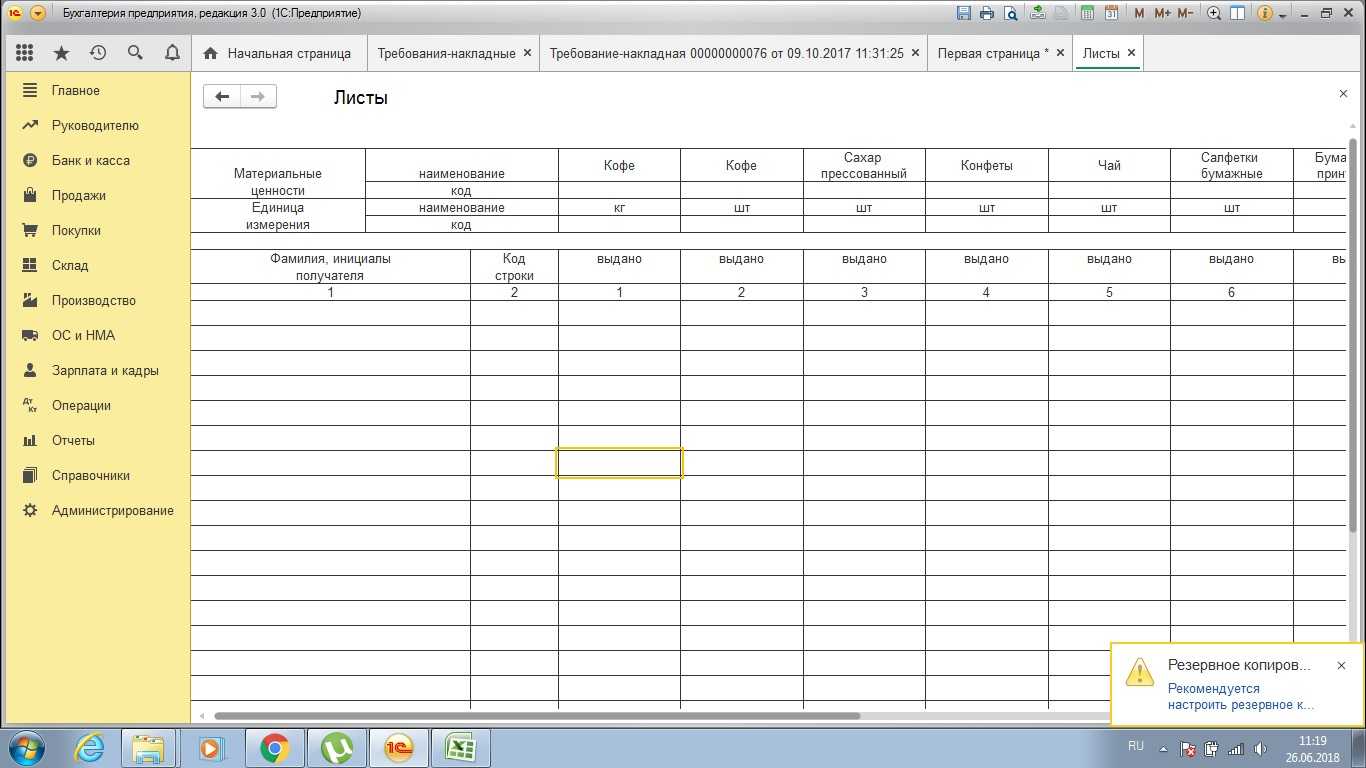

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

Бланк формы М-15 можно найти в материале

.

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

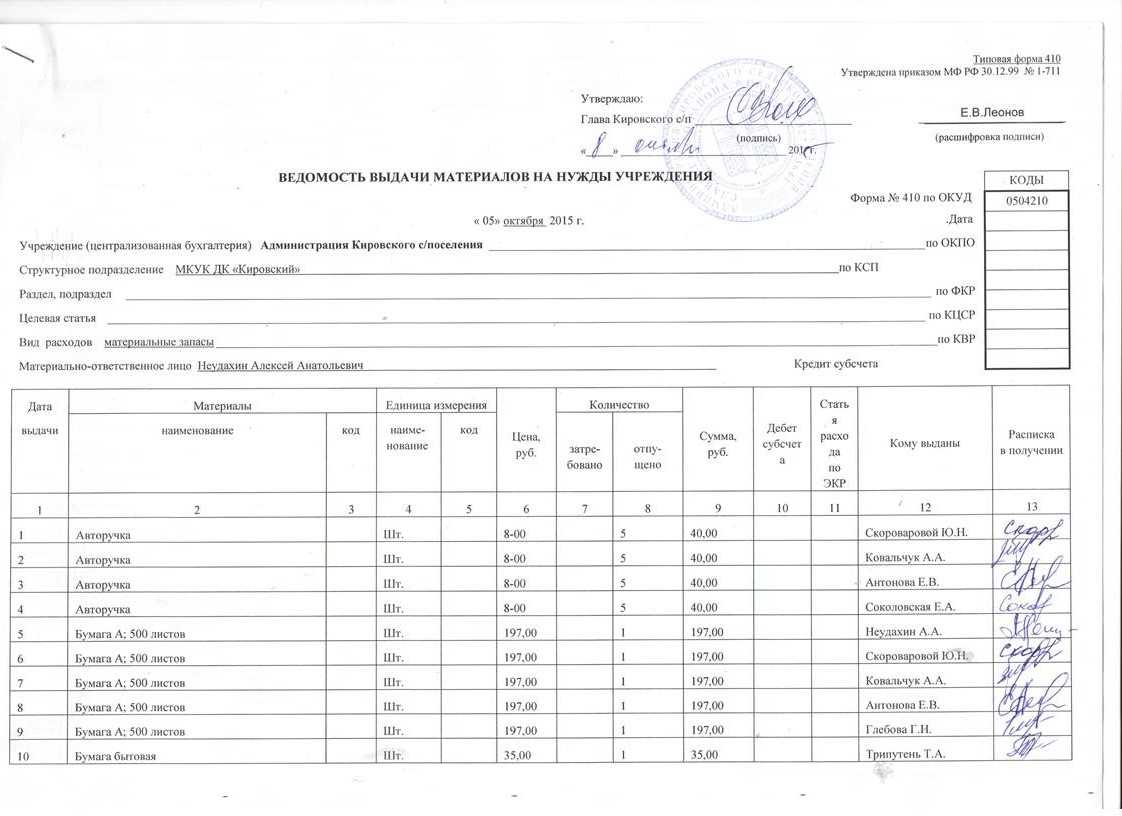

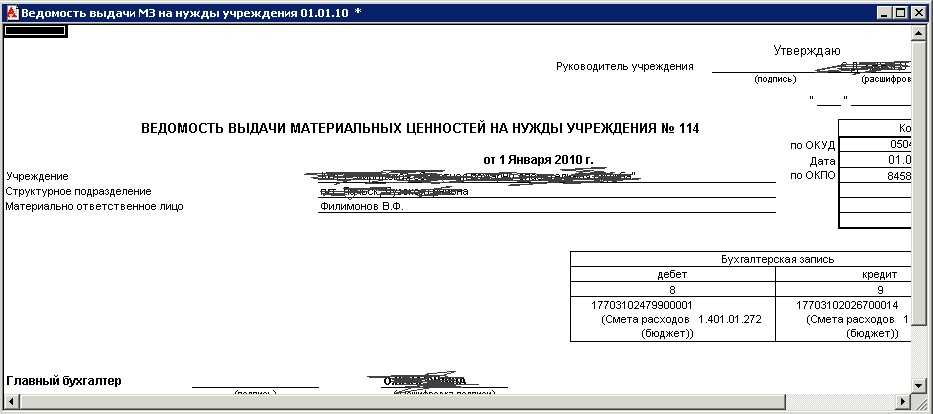

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

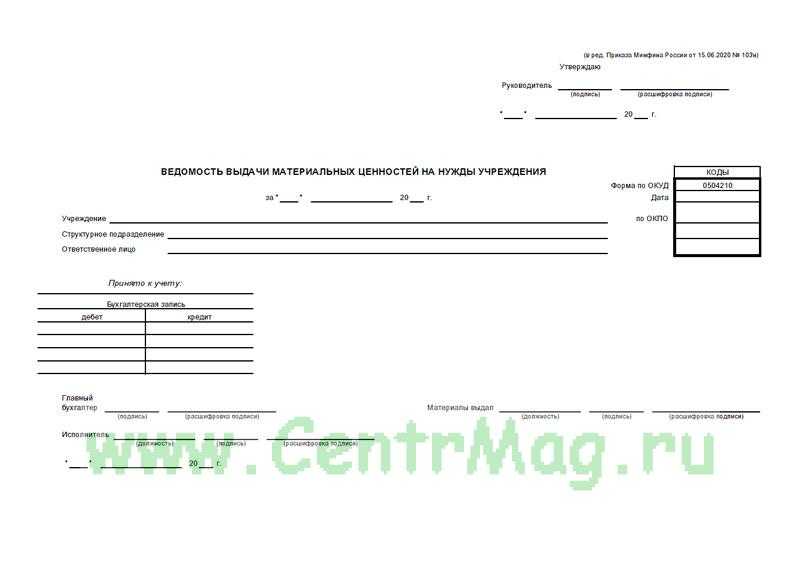

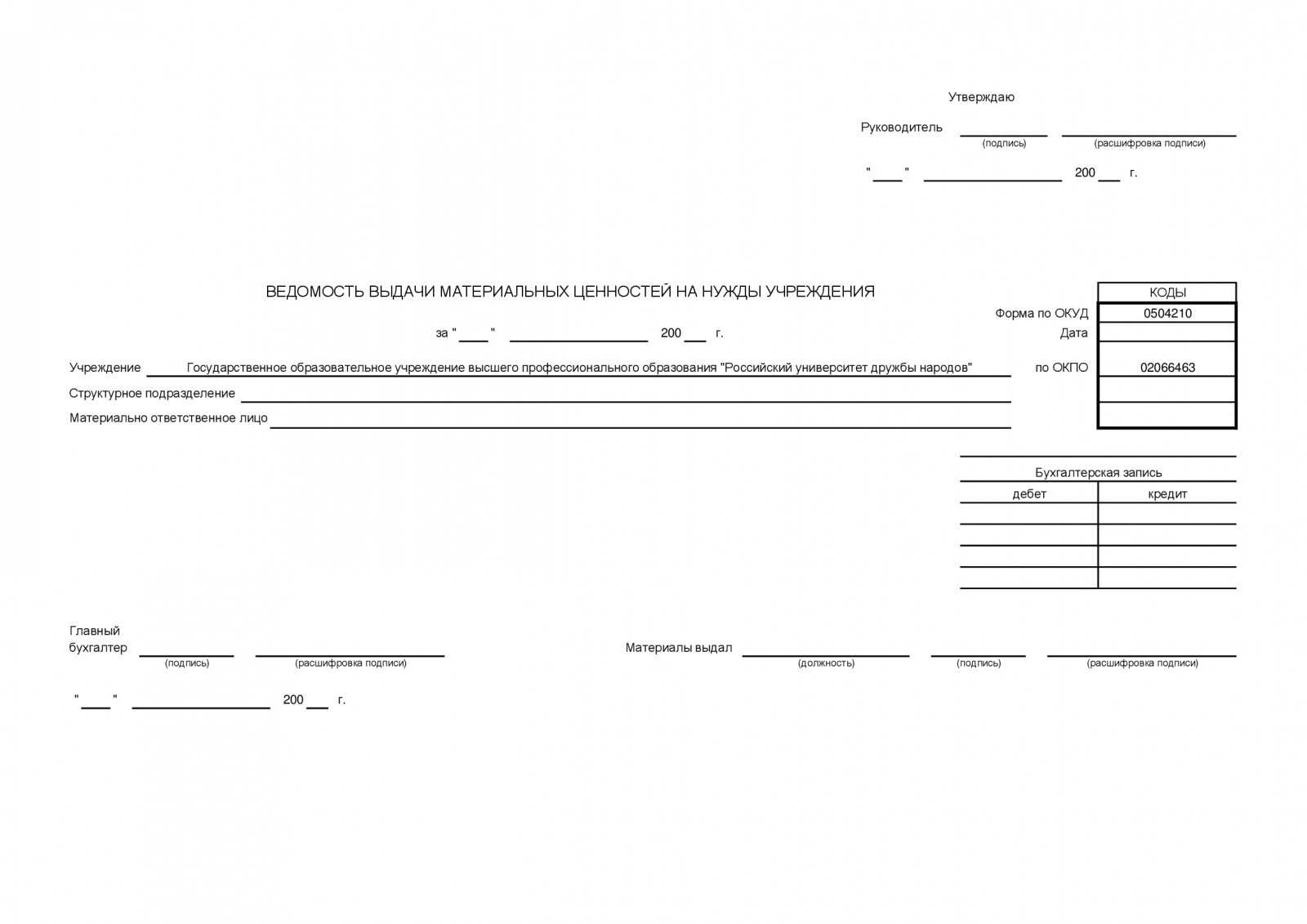

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

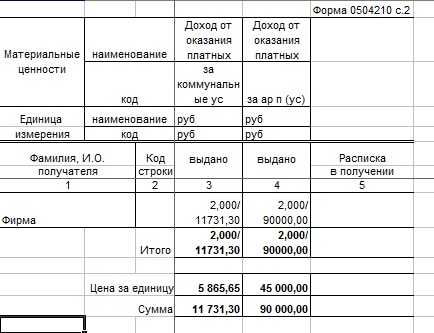

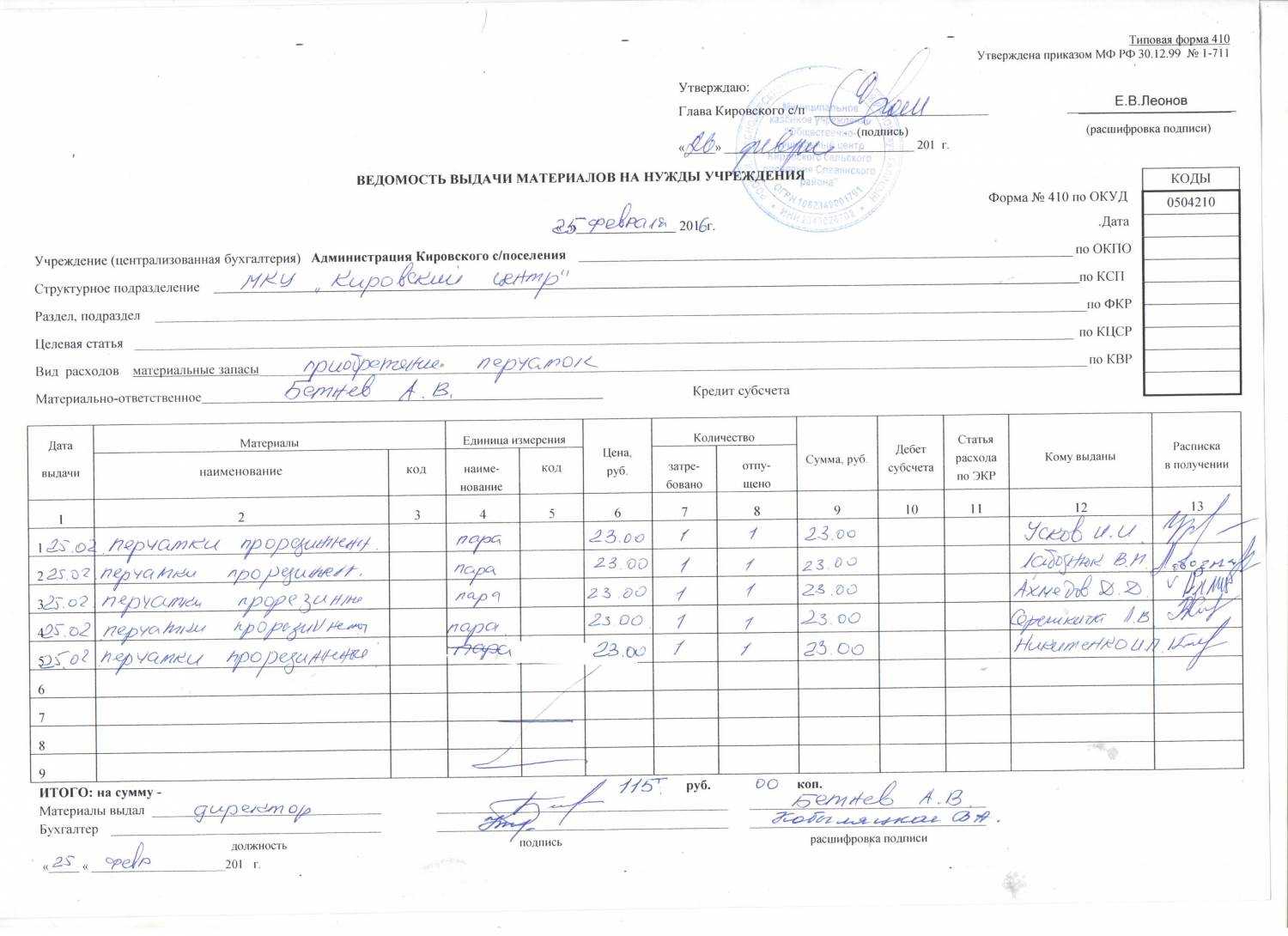

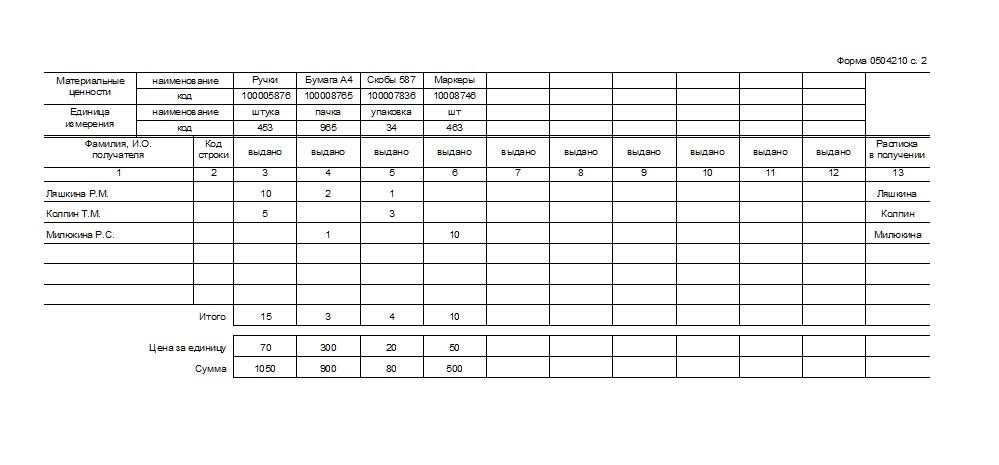

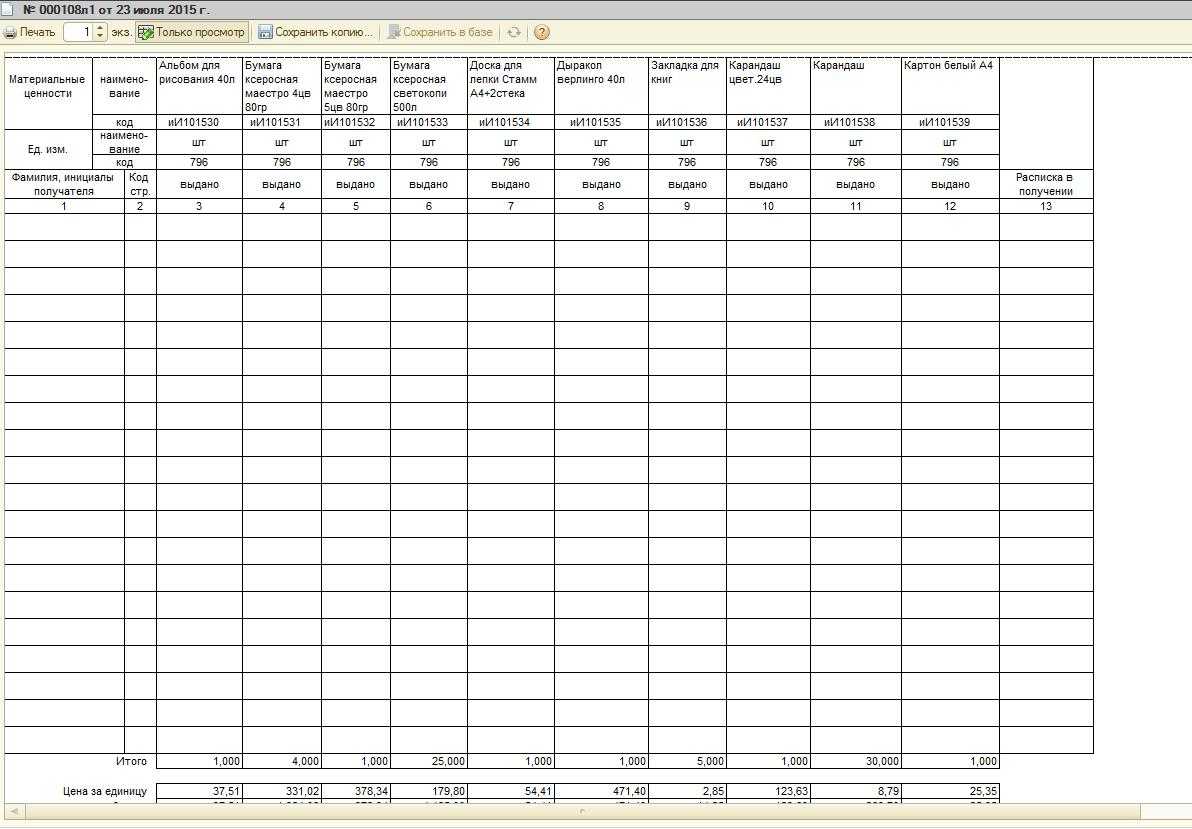

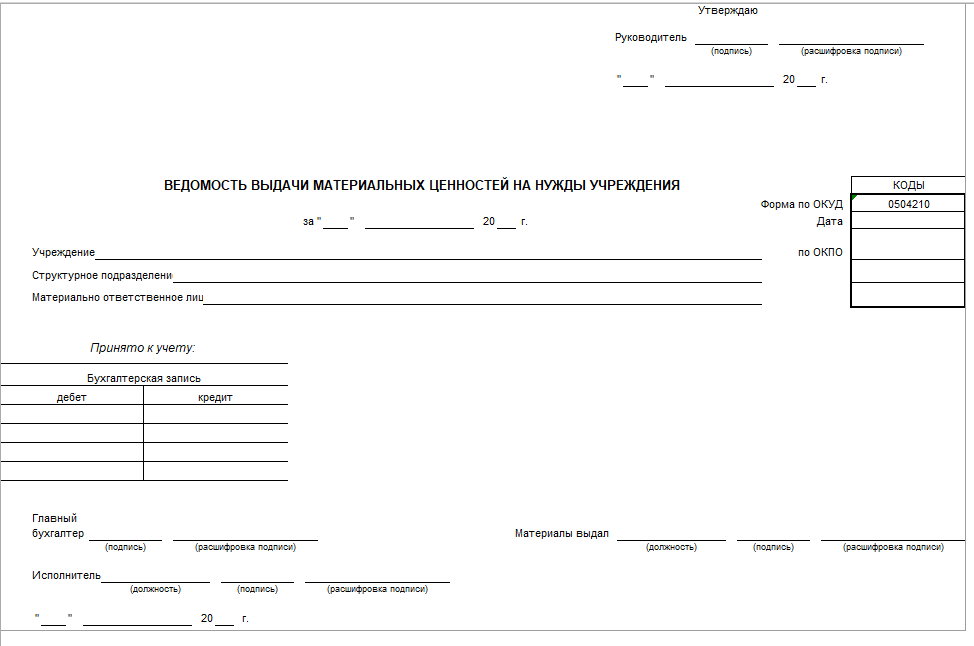

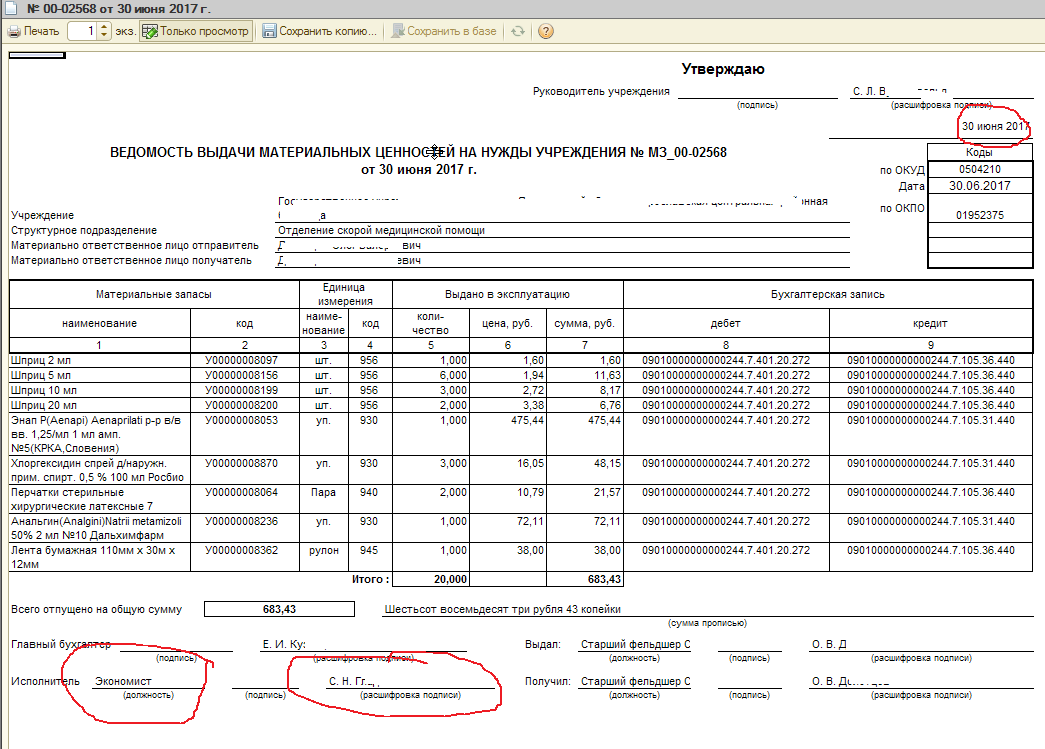

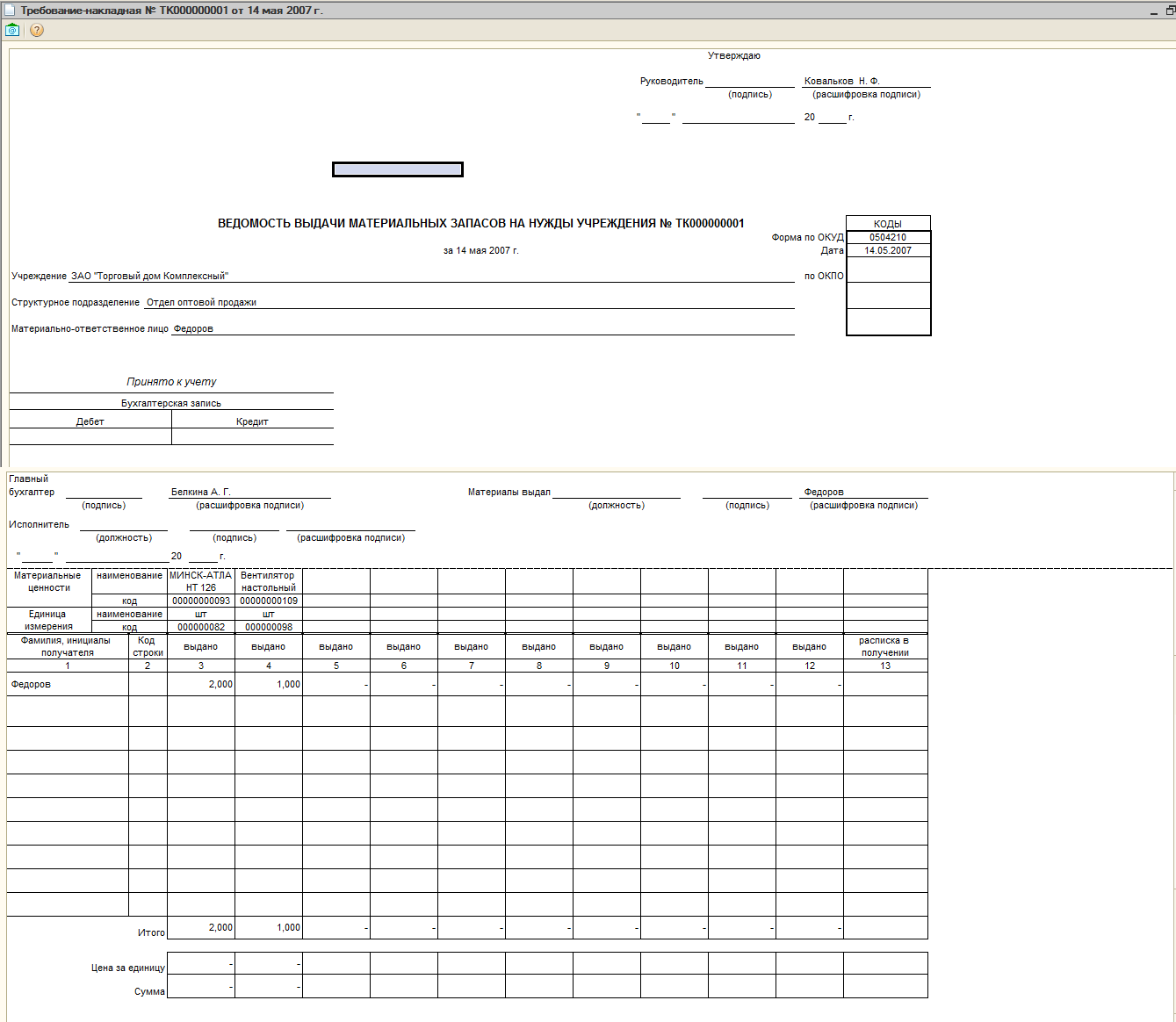

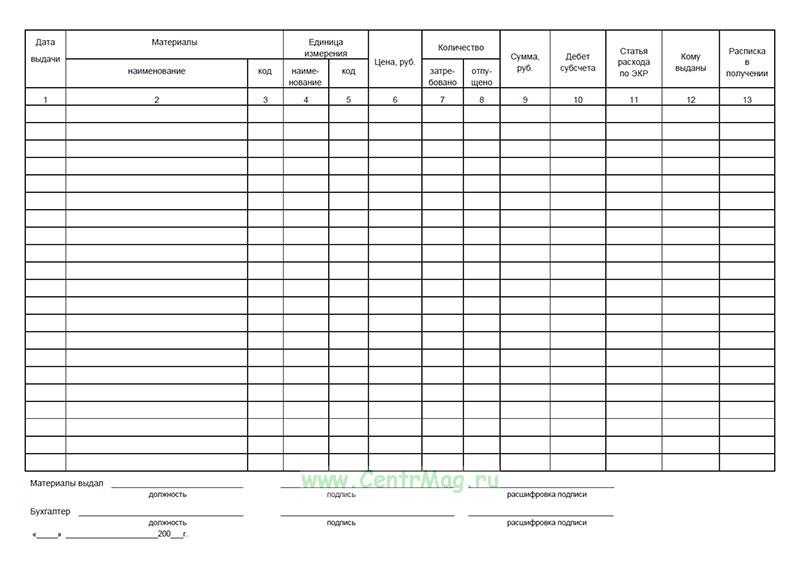

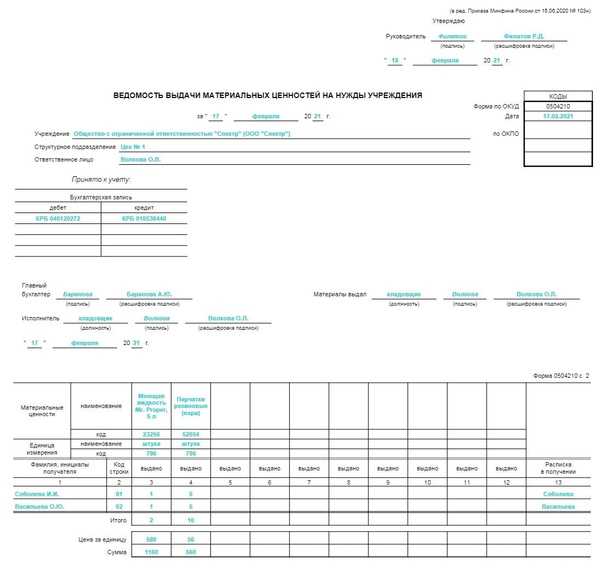

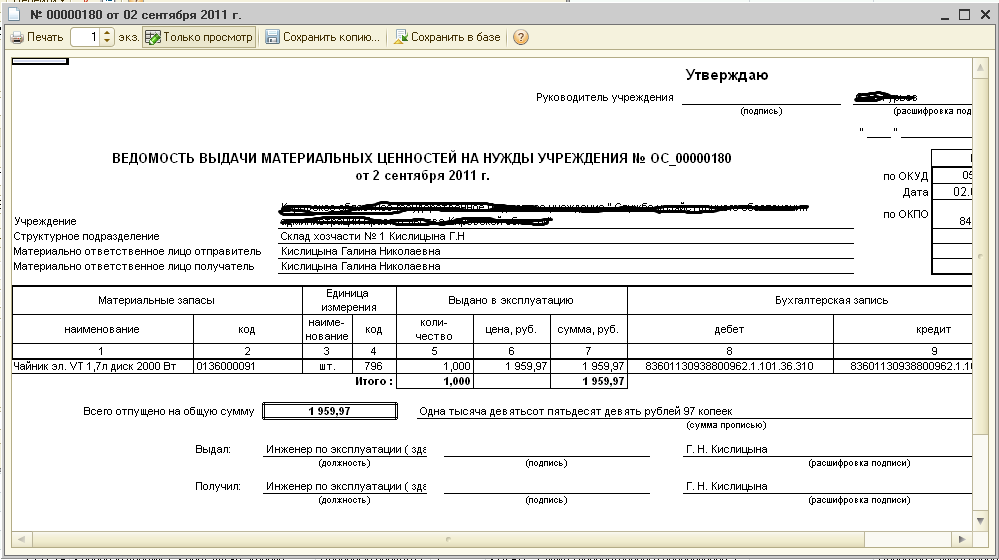

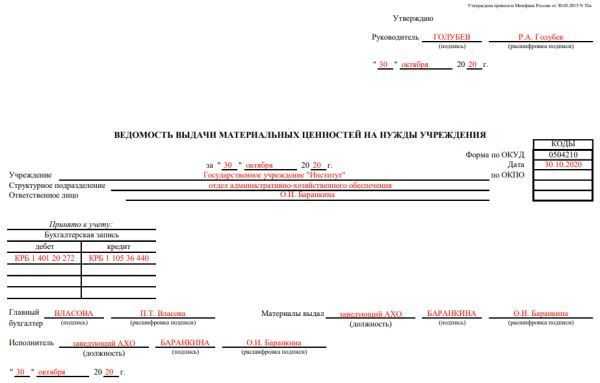

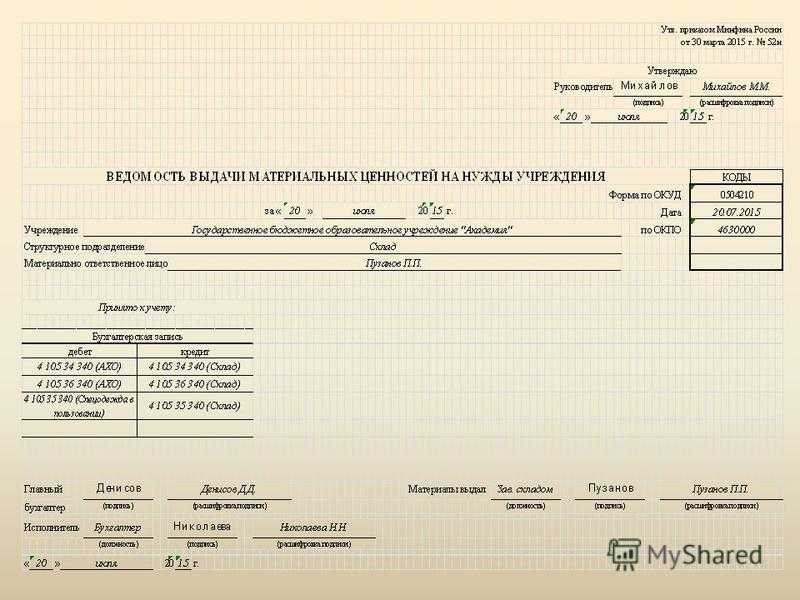

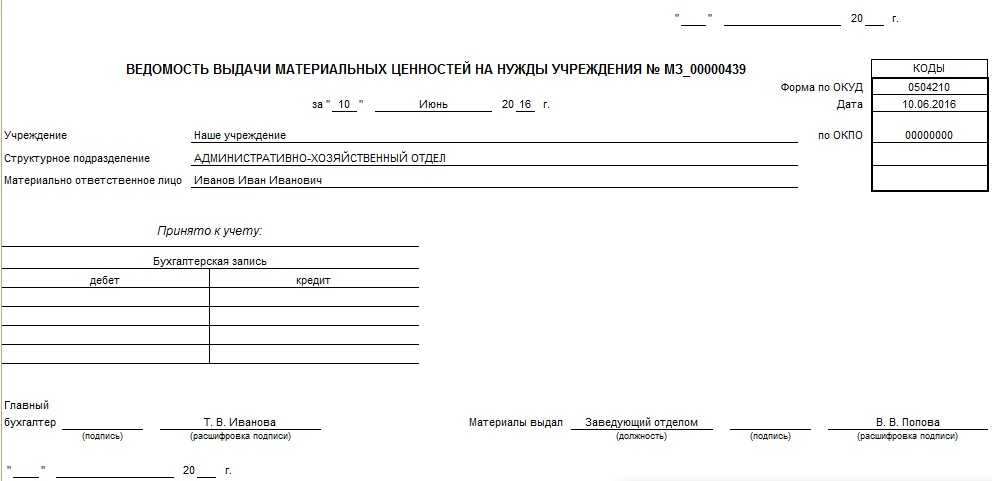

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

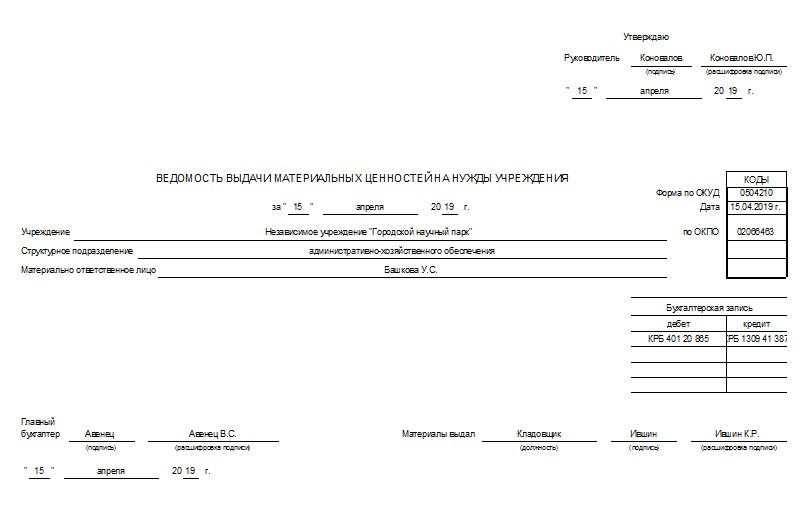

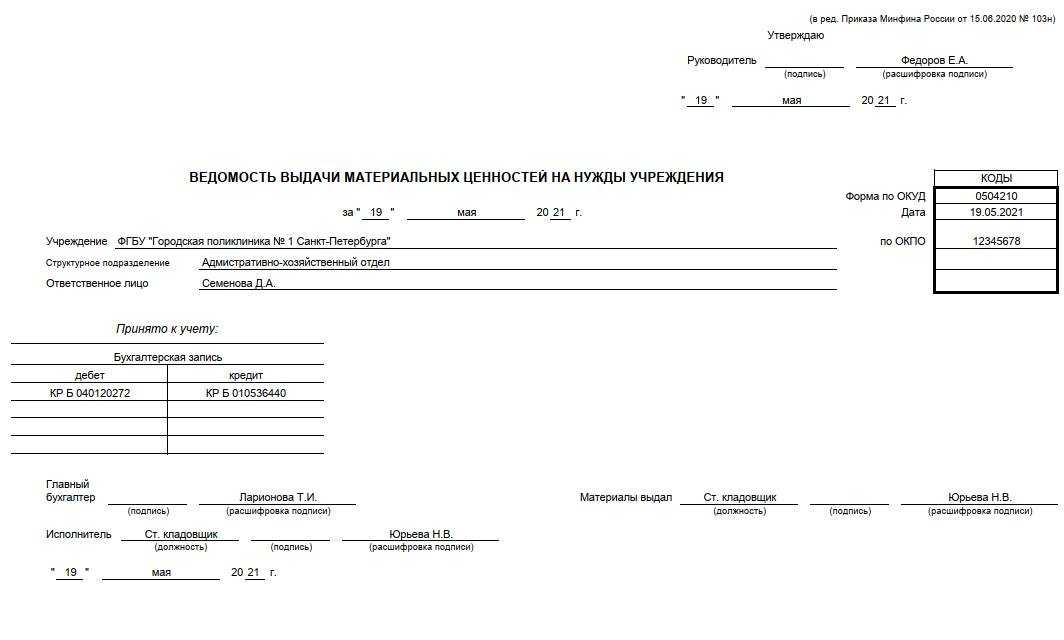

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

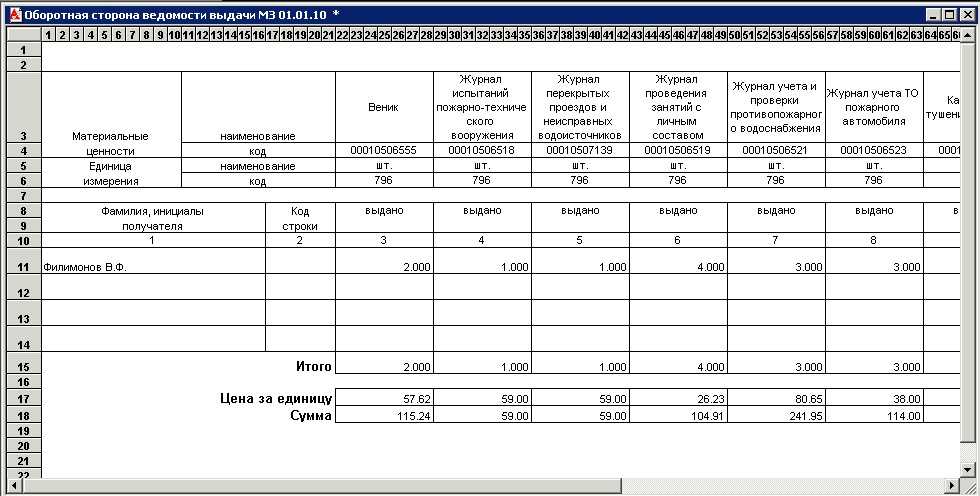

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

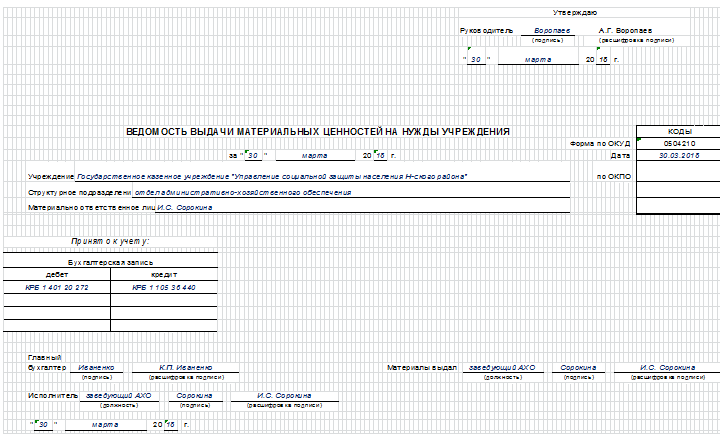

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | |

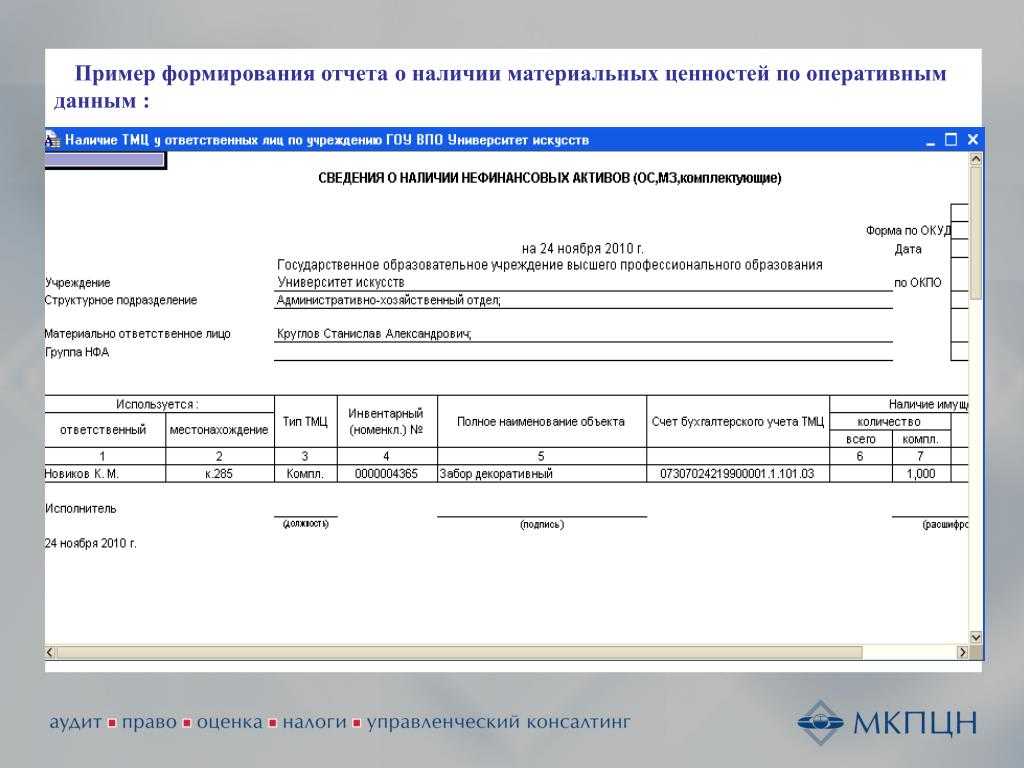

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) |

Для чего он нужен

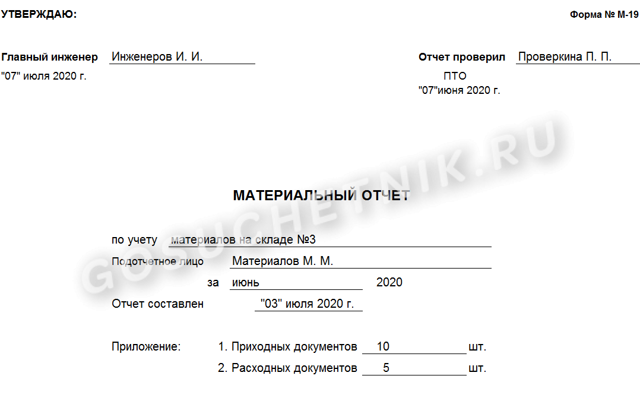

Формуляр М-19 — это ключевой документ, позволяющий отслеживать движение строительных материалов в фирме. Стандартизированный материальный отчет кладовщика перед бухгалтерией по форме М-19 позволяет учитывать все виды строительных изделий. Документ применяется не только в строительном бизнесе, но и в иных отраслях экономики.

Форма раскрывает детальную информацию о поступлении и расходовании стройматериалов в компании. Также в документе фиксируется информация о тех МЗ, которые не использовались в отчетном периоде. В нем отражаются полные сведения о материальном обеспечении компании:

- остаток на начало отчетного времени;

- сколько материалов поступило;

- сколько МЗ израсходовали;

- остаток на конец периода.

Кто его составляет

Материально ответственное лицо, на которое возложена обязанность по приемке и хранению материалов, и есть тот работник, кто делает материальный отчет. В компании ответственным за составление могут быть:

- заведующий складом;

- начальник строительного участка;

- начальник производственного цеха;

- заведующий хозяйством;

- непосредственный исполнитель;

- кладовщик;

- сотрудник бухгалтерии.

Обязанности по составлению М-19 необходимо указать в трудовом договоре с работником либо в его должностной инструкции. Обязательно ознакомьте работника под подпись с его трудовыми функциями.

Как составить

Если организация использует собственную форму материального отчета, то правила его заполнения и бланк следует закрепить в учетной политике. Если же для отчетности применяется форма М-19, то порядок составления регламентирован на законодательном уровне.

Инструкция, как заполняется материальный отчет по форме М-19 в 2020 году, включает описание заполнения всех его страниц.

Титульная страница

Заполнение отчетности начинаем с оформления титульной страницы. Указываем следующие сведения по порядку:

- Наименование структурного подразделения (участка, цеха, склада), по которому формируется отчетность.

- Ф. И. О. материально ответственного подотчетного лица.

- Период, за который подаются данные.

- Дата составления.

- Информация о приложениях.

Дополнительно укажите Ф. И. О. и должности лиц, ответственных за проверку указанной информации, и лица, уполномоченного на утверждение готового отчета.

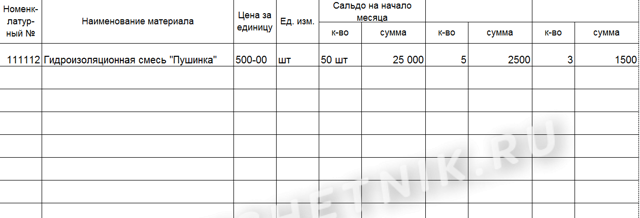

Вторая и третья страницы отчета

На втором и третьем листах отчетной формы размещена таблица для отражения движения ценностей по структурному подразделению (цеху, участку). Заполняем табличную часть следующим образом:

- Указываем сведения о материальном активе:

- номенклатурный номер МЗ;

- наименование учетного актива;

- цену МЗ за единицу;

- единицу измерения, в которой учитывается актив в компании.

- Указываем сведения об остатке материалов на начало отчетного периода. Это начальное сальдо. Фиксируем:

- стоимость;

- количество единиц.

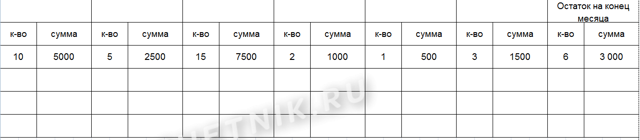

- Вносим данные обо всех изменениях (движениях) материальных запасов. Отражаем:

- количество и стоимость поступления;

- показатели расходования МЗ.

- Указываем информацию о конечном итоге на окончание периода составления отчета (конечное сальдо). Вносим сведения о количестве и стоимости актива.

Каждый номенклатурный номер отражайте в новой строке. Заполнить отчетность допустимо как от руки, так и при помощи компьютера. Достоверность сведений удостоверяется подписями ответственных лиц. Печать на документе не требуется.

Примерный образец заполнения формы М-19 материальный отчет:

Кто и сколько его хранит

Готовый отчетный формуляр подают на утверждение, а после — в бухгалтерию для отражения сведений в учете. Отчетность подлежит хранению вместе с другими первичными бухгалтерскими документами.

Срок хранения устанавливается в локальном акте учреждения. Минимальный период — 5 лет. По истечении срока хранения формуляры следует уничтожить с соблюдением установленной инструкции.

Область использования документа

Документ применяется в основном в государственных лечебных и лечебно-профилактических учреждениях, где есть свои столовые, буфеты и т.п. пункты общественного питания. Прием пищи здесь всегда организован очень строго, поэтому весь процесс контролируется от начала и до конца

Это важно, поскольку зачастую правильное и эффективное лечение больных заключается не только и не столько в приеме медицинских препаратов и каких-то оздоровительных процедур, сколько в том, что и как они едят

ФАЙЛЫ

Это значит, что рацион питания продумывается заранее с учетом особенностей состояния больных людей, а все продукты, поставляемые в столовую медицинского учреждения, проходят жесткий контроль. За их качеством следит не только заведующий пищеблоком, но и медицинская диетическая сестра – работники, имеющие специальное образование и профессиональную подготовку. Именно они в полной мере отвечают за питание пациентов.

В их должностные обязанности включаются проверка продуктов при их поступлении на склад; правильная организация их хранения, слежение за чистотой в кухонных помещениях, а также за соблюдением персоналом норм личной гигиены, подготовка меню, снятие проб с готовой пищи и т.д. Не в последнюю очередь в задачу этих специалистов входит и составление сопроводительных отчетных бумаг, к которым относится и раздаточная ведомость.

Данный документ является частью первичной документации, утвержденной министерством здравоохранения, а, значит, формировать его нужно очень внимательно, избегая вносить ошибочные сведения, а тем более заведомо ложную информацию.

При возникновении каких-либо внештатных ситуаций (например, систематической нехватки порций, отравлений и т.п.) или проверках медицинского учреждения контролирующими надзорными органами, выявление в документах данных, не соответствующих действительности, грозит серьезными дисциплинарными санкциями руководству и работникам (вплоть до увольнения).

Значение бланка

В больницах и медицинских центрах, где есть стационарные отделения для лечения больных, как правило, несколько отделений, которые подразделяются по типу заболеваний и возрасту пациентов. Для того чтобы систематизировать по ним выдачу продуктов питания, и формируется раздаточная ведомость. Она позволяет не только учесть количество выданных порций, но и убедиться в их целевом расходовании.

Ведомость заполняется ежедневно, перед всеми приемами пищи: завтраком, обедом, ужином, полдником. Благодаря этому документу, становится понятно, сколько пациентов находится в том или ином отделении, сколько блюд было выделено (по наименованиям), какой вес каждой порции и общий вес.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании 1-го варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно 2 способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по 1 документу. На каждую партию МОЛ оформляет партионную карту в 2 экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.