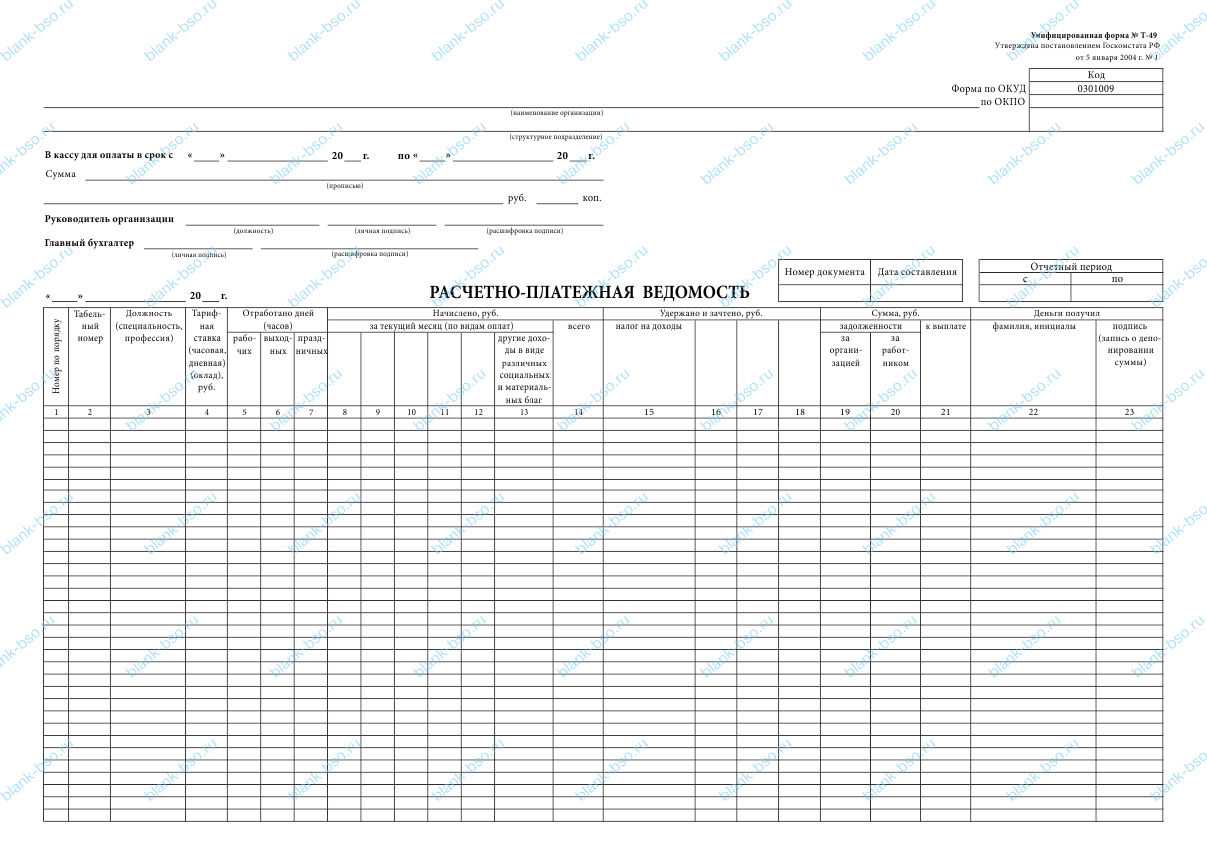

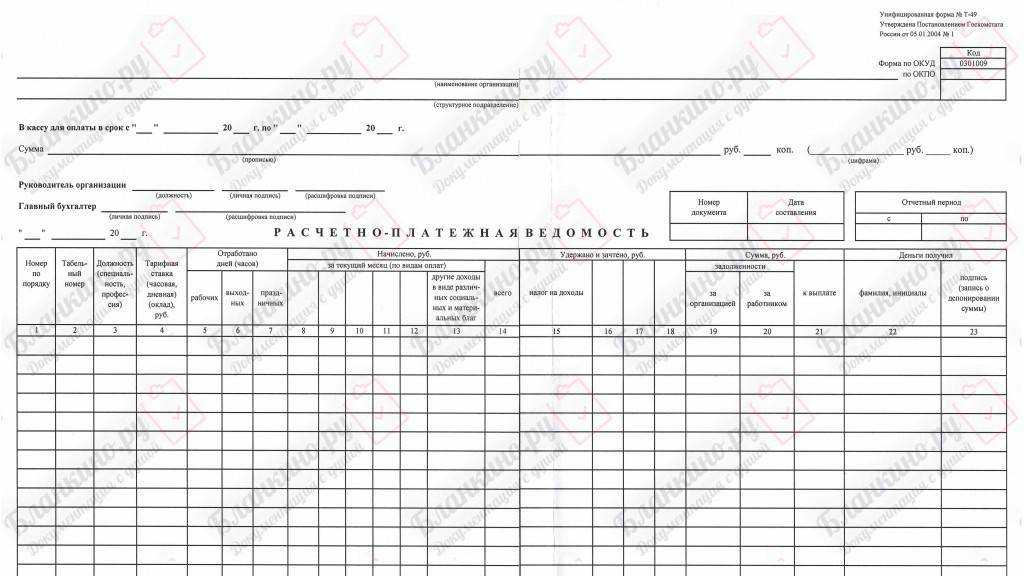

Оформление документа

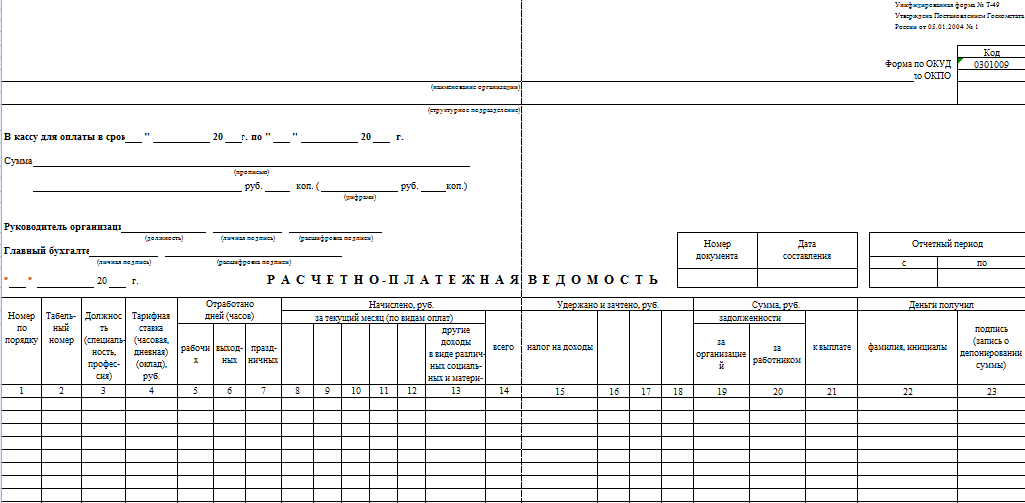

Документ Т-49 состоит из титульной и табличных частей, каждая из которых заполняется бухгалтером до передачи кассиру на выдачу средств. Форма подписывается сотрудником и руководителем бухгалтерии, директором и кассиром.

Если в документе в данных заполнения до выдачи средств обнаружена ошибка, кассир должен возвратить ведомость на доработку. Для правильного исправления данных на предприятии составляется образец.

Внимание!

Ошибки, выявленные после начала выдачи средств, исправляются с заверением новых записей должностными лицами, ответственными за составление, одобрение и проверку данных

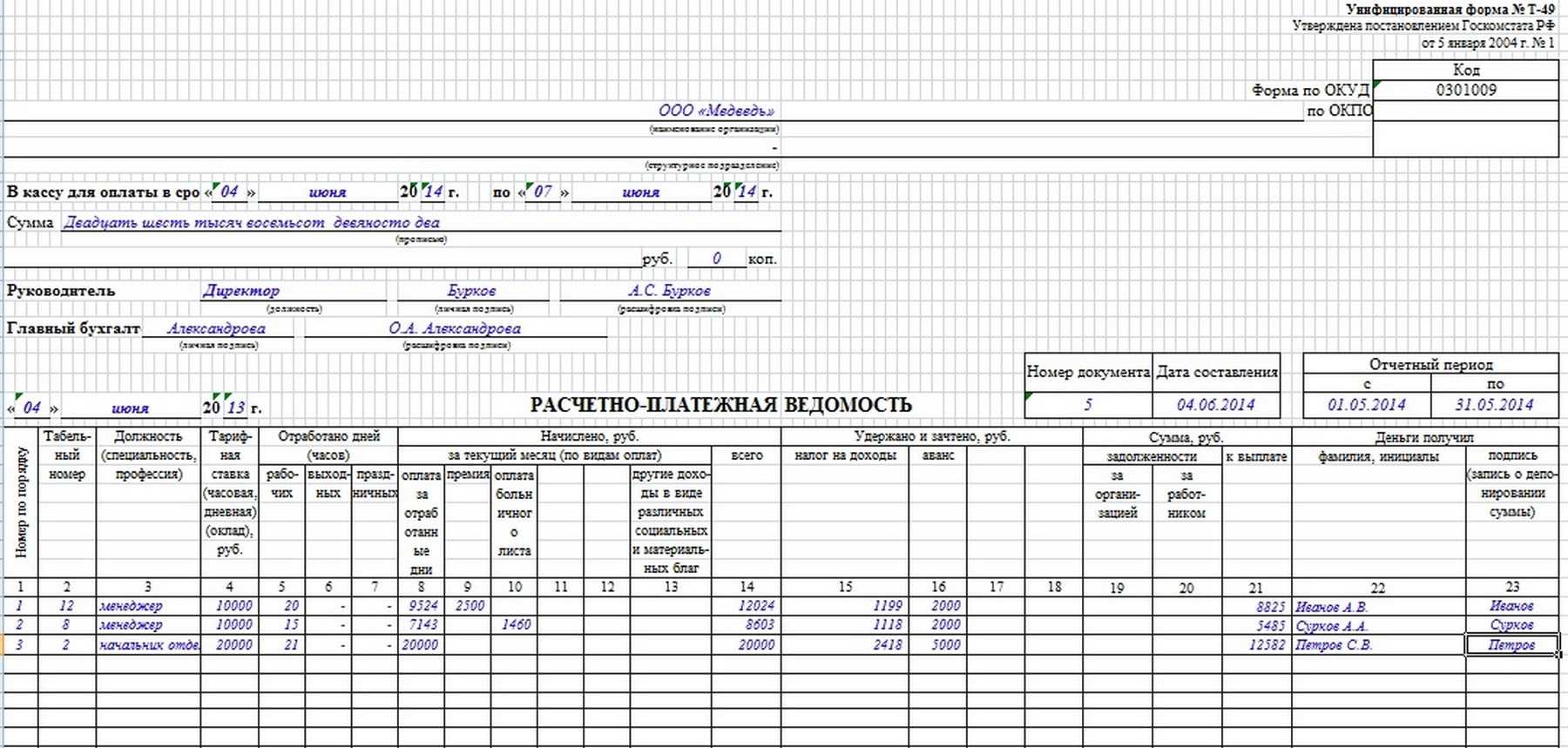

Пример составления расчётно-платёжной ведомости

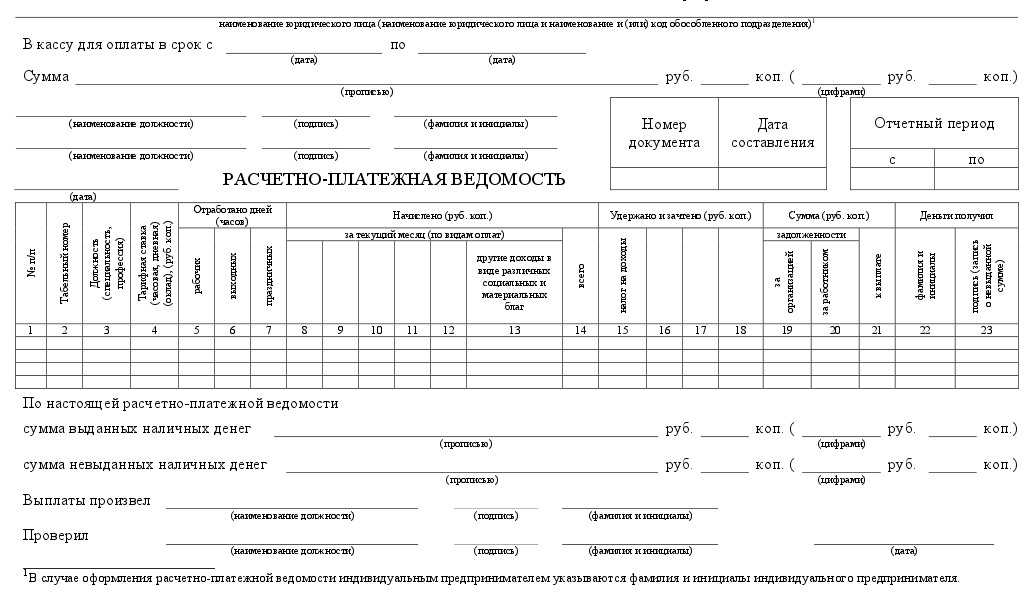

Первая часть документа включает основные сведения об организации:

- название, наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии);

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций);

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся общая сумма, выдаваемых из кассы, срок выдачи, а также период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

Ниже идет основная часть документа, которая оформлена в виде таблицы.

- в первый столбец вносится номер работника по порядку;

- во второй ─ его табельный номер (находится в личной карточке);

- в третьем ─ должность (в соответствии со штатным расписанием);

- в четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад);

- с пятого по седьмой ─ количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы:

- Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой.

- В девятой указывают размер премии, но только при наличии на то специального приказа или распоряжения директора компании.

- В десятую графу вписываются данные о выплатах по больничному листу.

- С 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

- В четырнадцатой графе следует указать общую сумму начисления.

Далее в пятнадцатый столбец нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода). А в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.). При этом в графу под номером 19 вписывают долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вносят окончательную сумму, подлежащую к выдаче. Рассчитывают ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Общие правила и ошибки

Общий срок выдачи денег с момента оформления расчётно-платёжных ведомостей установлен в пять дней.

По форме Т-53 деньги должны быть выданы в течение трёх дней с даты заполнения.

Необходимо помнить, что выдача зарплаты по таким ведомостям осуществляется только в рублях.

Перед тем как начать совершать выдачу денег по ведомости, сотруднику, отвечающему за её заполнение, необходимо перепроверить все сведения на наличие ошибок.

Если ошибки были обнаружены до начала выдачи денег, указанную ведомость допускается оформить заново. Однако, если же недочёты были обнаружены уже в процессе, ошибочные сведения зачёркиваются и выше указываются правильные. При этом ставится надпись: «Исправленному верить» — и заверяется подписью уполномоченного лица.

Расчётно-платёжная ведомость считается документом строгой бухгалтерской отчётности. Образец заполнения, ту или иную форму указанного документа можно без труда найти на любом бухгалтерском ресурсе или правовом портале.

Документы

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

- ответственных сотрудников,

- руководителя компании,

- а также работников предприятия, получивших по ней деньги.

Табличная часть формы Т-53

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

- порядковый номер строки;

- ФИО и табельный (учётный) номер работника;

- сумму наличных к выплате (в рублях);

- подпись в получении денег, в этой графе также делаются отметки о депонировании или выдаче денежных средств по доверенности;

- примечание.

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

- количество листов в ведомости;

- выплаченная по ведомости итоговая сумма цифрами и прописью (первое слово пишется с заглавной буквы);

- итоговая сумма к депонированию прописью и цифрами;

- расходный кассовый ордер с указанием номера и даты выписки, по которому в бухгалтерском учёте списывается выданная сумма.

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

Ниже — образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае — без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности:

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

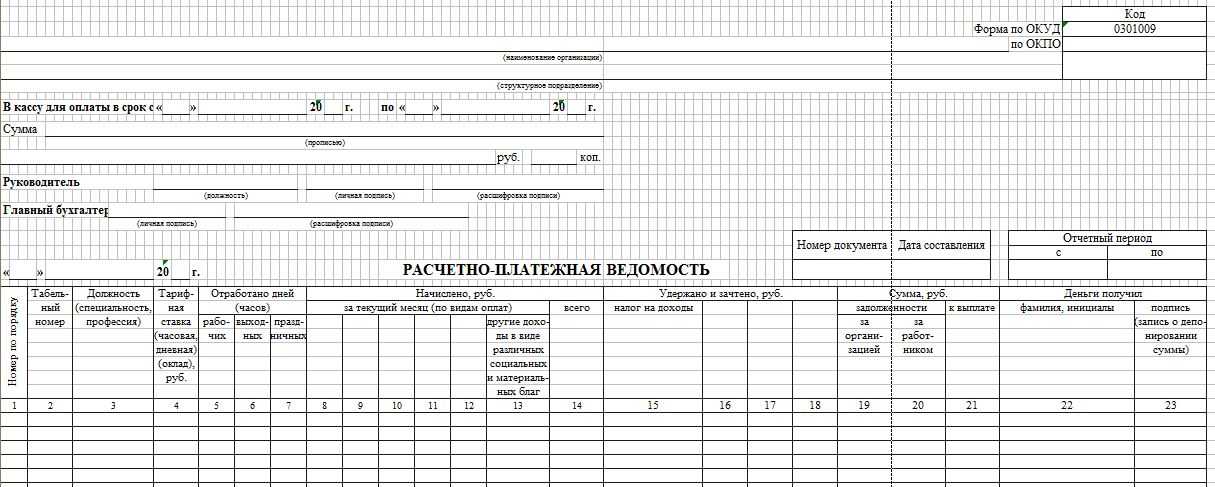

Порядок заполнения

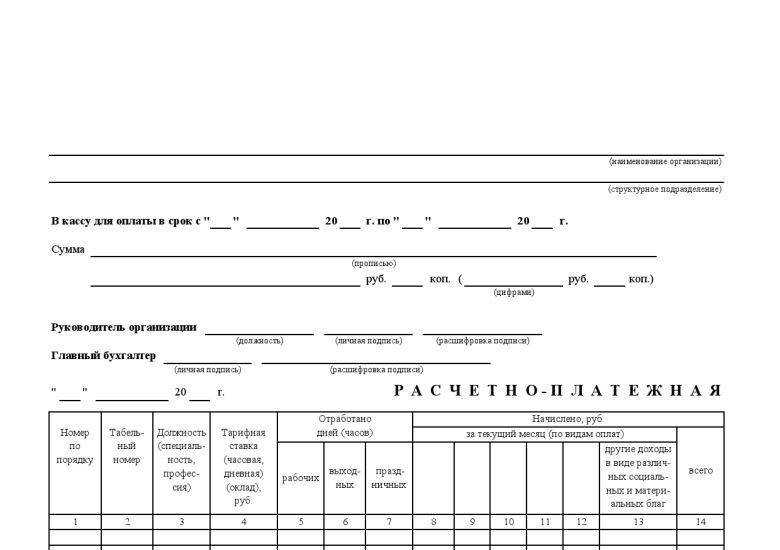

При формировании бланка важно знать, как заполнить расчётно-платёжную ведомость. Данный документ составляется в единственном экземпляре главным бухгалтером или индивидуальным предпринимателем (при отсутствии главного бухгалтера)

При начислении заработной платы используются документы, в которых учитываются фактически отработанное время, выработки и другие необходимые сведения. В графах, которые предназначены для указания наименования, номера ведомости и даты составления, указываются необходимые сведения. Данные, которые необходимо внести в форму №Т-49, перечислены ниже. На титульном листе ведомости в верхней части вносится такая информация, как инициалы индивидуального предпринимателя, срок (период осуществления выплат), сумма, текущее число.

Табличная часть заполняется в соответствии с названиями колонок. Так, поочерёдно:

- вписывается порядковый номер;

- ФИО сотрудника;

- табельный номер;

- должность сотрудника;

- тарифная ставка;

- отработанное количество часов;

- сумму, предназначенную к начислению;

- удержанную и зачтённую суммы;

- итоговые суммы (по задолженности и к выплате сотруднику);

- ставятся ФИО сотрудника;

Для каждого работника отводится отдельная строка. После заполнения сведений о необходимых выплатах для каждого сотрудника, подсчитывается общая сумма и записывается в верхней части ведомости прописью. Индивидуальный предприниматель ставит подпись. В зависимости от того, какая форма ведомости используется, графы и колонки могут варьироваться. При заполнении желательно не делать исправлений. А при неправильном внесении данных оформить новый экземпляр или, аккуратно указав верный вариант, поставить отметку о существующих исправлениях.

Для чего нужна расчетная ведомость по зарплате?

Форма Т-51 — это удобный документ, в котором можно провести расчет заработной платы по каждому сотруднику в отдельности с последующим обобщением данных о начислениях, удержаниях и суммах к выплате.

Расчетную ведомость можно заменить расчетно-платежной Т-49, которая, помимо расчета, позволит также оформить и выдачу зарплаты персоналу.

Форма Т-49 более универсальна и отличается только наличием места для указания выплачиваемой зарплаты, то есть выполняет также платежную функцию. Форма Т-51 позволяет только рассчитать заработную плату, для расчета с персоналом к ней дополнительного оформляется платежный документ форма Т-53.

Какую именно форму использовать для начисления, решает работодатель самостоятельно. В том числе, он вправе разработать свой бланк для расчета, утвердив его внутренним распоряжением.

Заполнение проводится по итогу прошедшего расчетного месяца в соответствии с отработанным временем.

Как заполнить форму Т-51 для расчета заработной платы?

Расчетная ведомость состоит из титульного листа и табличной части.

Заполнение титульного листа формы Т-51:

- название компании и ОКПО;

- название подразделения — не обязательно;

- номер документа;

- дата составления;

- отчетный период — месяц, за который проводится расчет зарплаты.

Заполнение табличной части формы Т-51 (18 граф):

- 1 — порядковый номер строки таблицы;

- 2 — табельный номер сотрудника (присваивается каждому работнику при приеме на работу);

- 3 — ФИО работника;

- 4 — должность или профессия;

- 5 — оклад, тарифная ставка (прописывается в трудовом договоре);

- 6 — количество отработанных дней или часов в рабочих днях за расчетный период;

- 7 — количество отработанных выходных или праздничных дней/часов за расчетный период;

- 8 — 11 — различные виды начислений по видам оплат (по окладу, тарифу, премии, стимулирующие выплаты и прочее);

- 12 — общая сумма начислений;

- 13 — НДФЛ, удержанный из зарплаты (13 процентов от начисленной суммы из гр.12);

- 14 — другие виды удержаний (по исполнительным листам, ущерб, алименты);

- 15 — общая сумма удержаний;

- 16 — сумма долга по заработной плате за организацией на дату проведения расчета;

- 17 — сумма долга по зарплате за работников на дату вычислений;

- 18 — итоговая сумма заработной платы, положенная к выплате (начисления из графы 12 минус удержания из графы 15 плюс долг за работодателем из графы 16 минус долг за работников из графы 17).

Сотруднику нужно выплатить ту сумму, которая отражена в итоговой последней графе расчетной ведомости Т-51.

Если нет данных для заполнения, то в соответствующей графе ставится прочерк.

Лицо, ответственное за заполнение ведомости и проведение вычислений, ставит свою подпись внизу табличной части бланка Т-51.

Кто подписывает?

Подписать заполненный бланк расчетной ведомости должен сотрудник, ответственный за проведение расчета зарплаты — например, бухгалтер по заработной плате.

Подпись проставляется после подведения всех итогов к выплате.

Иных подписей на бланке Т-51 быть не должно. Руководитель или главный бухгалтер не обязаны расписываться в данном документе. Данные руководящие лица ставятся подписи в платежной ведомости.

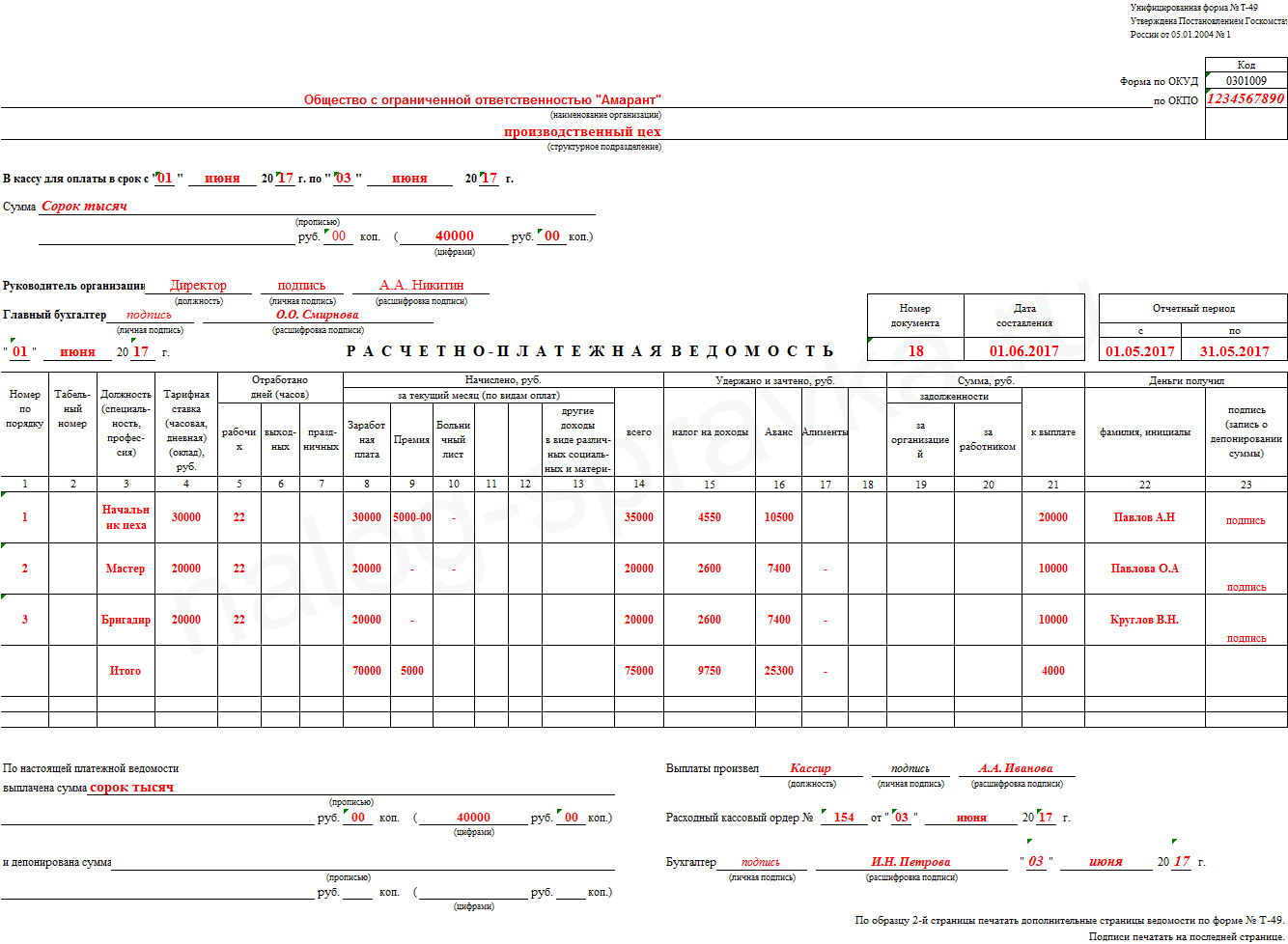

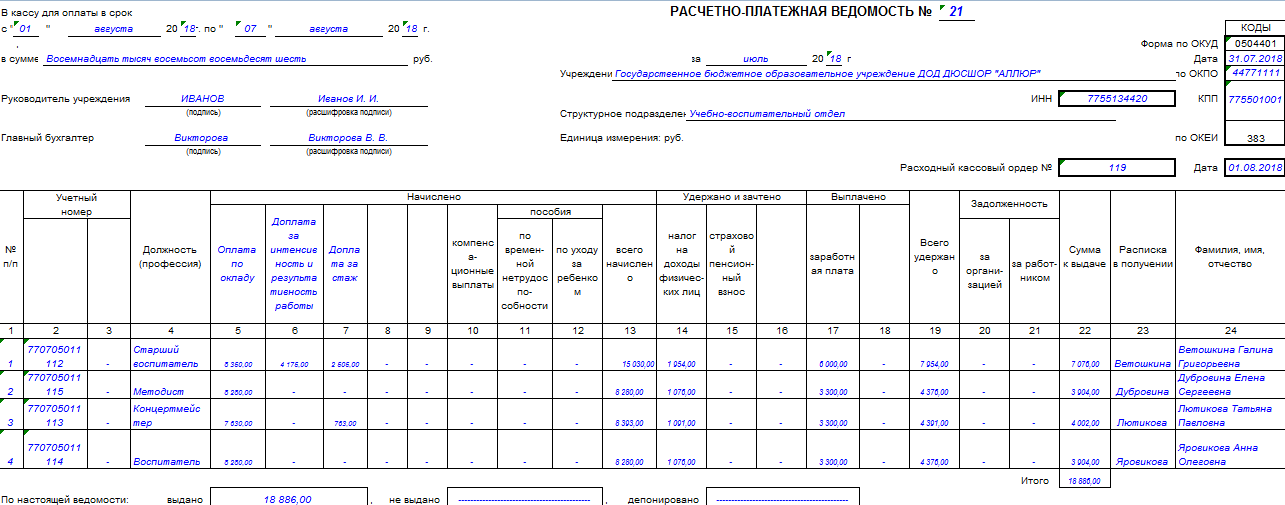

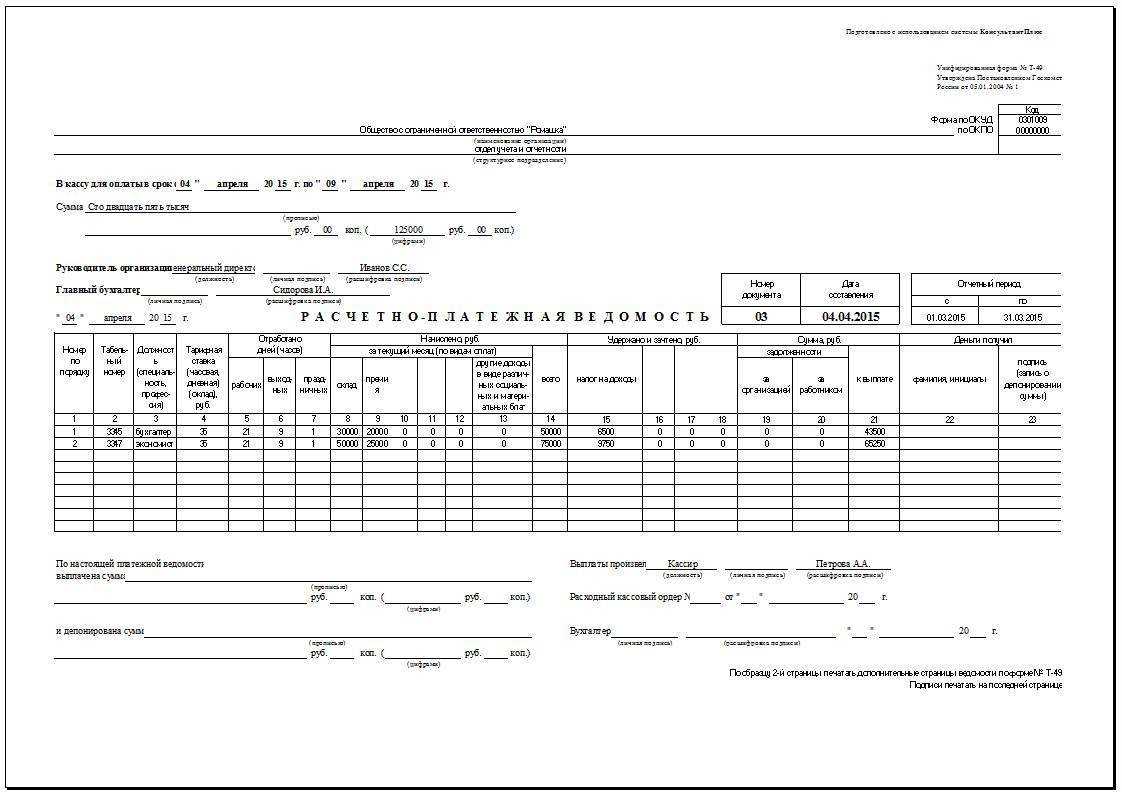

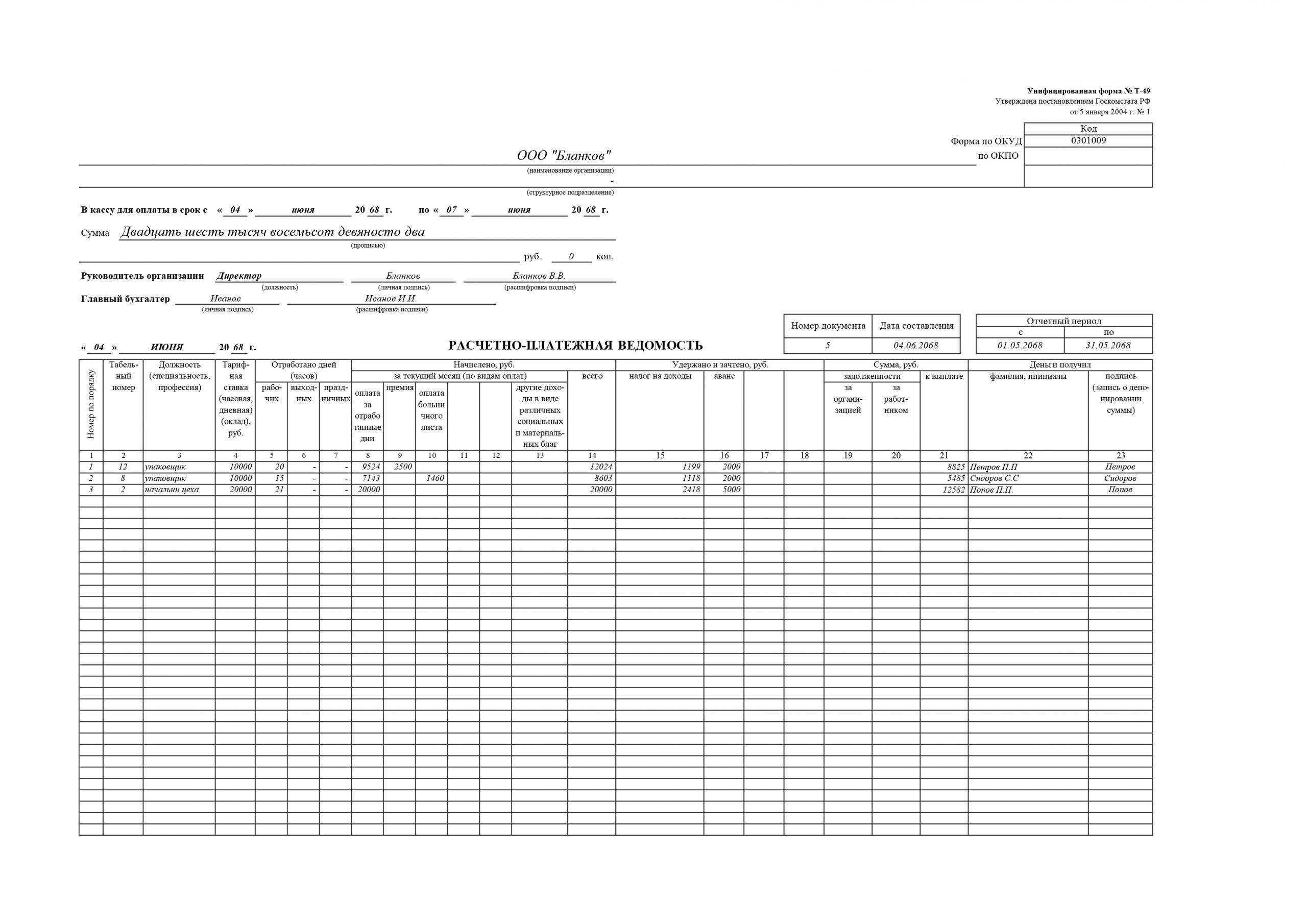

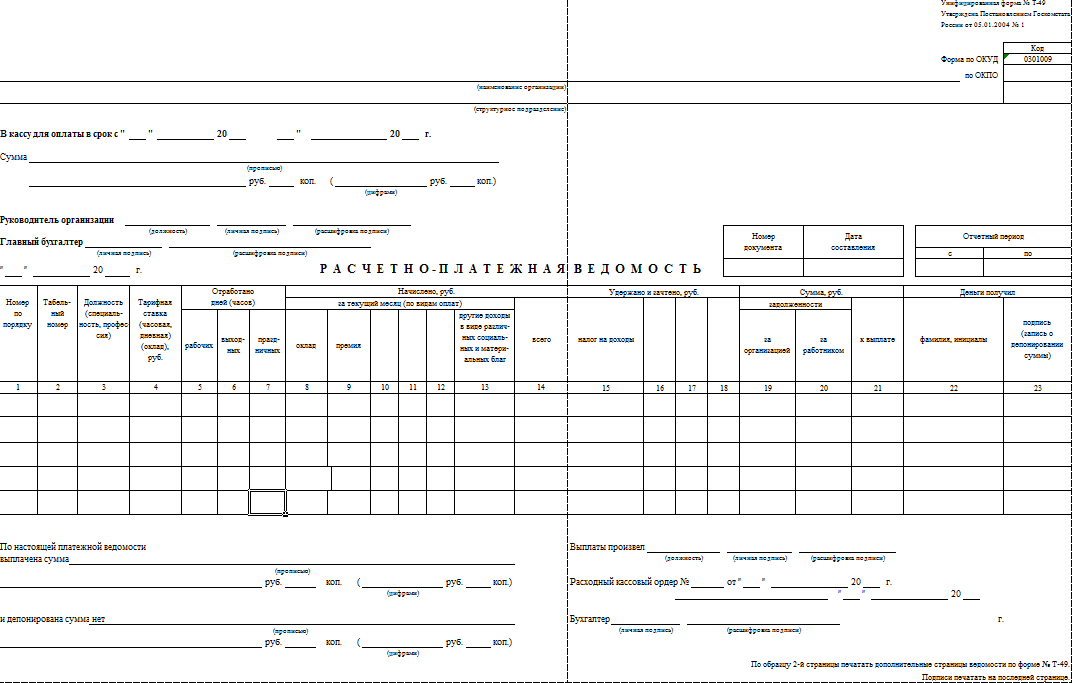

Основные действия при заполнении формы Т-49

1 графа — порядковый номер записи сотрудника. Обычно сведения о сотрудниках заносятся в форму по алфавиту.

2 графа – персональный табельный номер (он находится в личной карточке сотрудника).

3 графа – должность, занимаемая сотрудником.

4 графа – тарифная ставка, по которой работает сотрудник или оклад.

5 графа – количество дней или часов, которые отработал сотрудник (данные нужно брать в табеле учета рабочего времени Т-13).

6 графа – отработано дней, которые считаются выходными. Эти дни необходимо выделить отдельно, так как по ним пойдет двойная оплата.

7 графа – выходов на работу в праздничные дни.

8 графа – денежная сумма, выплачиваемая за отработанные дни по тарифной ставке.

9 графа – выписанные сотруднику премии (они выплачиваются согласно приказу или распоряжению руководителя).

10 графа – данные о начислениях денежных сумм по больничному листу.

11графа и 12 графа – другие начисления для сотрудника в указанный месяц.

13 графа – другие доходы как социальные и материальные блага.

14 графа – общая сумма (строки 8-13), которая начислена сотруднику.

15 графа – подоходный налог (НДФЛ – 13% от всего дохода), который удерживается с сотрудника.

16, 17 и 18 графы – остальные удержания, которые были в данном расчетном месяце (какие-то взыскания, выданный ранее аванс).

19 графа – имеющаяся за предприятием задолженность.

20 графа – если есть, задолженность, числящаяся за сотрудником.

21 графа – общая сумма, которая будет выплачена сотруднику (от суммы всех перечисленных начислений, указанная в графе 14, отнимается сумма за удержания из граф 15, 16, 17 и 18). Необходимо помнить задолженности, которая может быть указана в графах 19 и 20.

22 и 23 графа – они предназначены для заполнения сотрудником, который получает денежную сумму в кассе (ФИО и подпись).

Заработная плата должна быть выплачена из денег, снятых с расчетного счета. Основанием для этого служит денежный чек. Если в течение трех дней сотрудник деньги из кассы не забирает, то они обязательно должны быть отправлены в банк. В данном случае оформляется документ, который называется «объявление на взнос наличными». Кроме этого в 23 графе указывается, что денежная сумма депонирована.

По данным, внесенным в форму Т-49, подсчитывается вся сумма, которая должна быть выплачена персоналу. Она прописывается под таблицей цифрами и прописью. Также указываются данные кассира, оформившего ее и выдающего ЗП (ФИО, подпись). Туда же вносится порядковый номер и дата заполнения РКО, который служит основанием для изъятия денег из кассы.

В случае, когда на предприятии не все сотрудники получили ЗП, еще прописывается цифрами и прописью депонированная денежная сумма.

- Ответственный за расчет ЗП сотрудник бухгалтерии подписывает ведомость.

- Титульный лист ведомости тоже должен быть оформлен по правилам. Он должен содержать вписанную прописью итоговую сумму по всем сотрудникам. Ей соответствует бюджет, выделенный на заработную плату в конкретном месяце.

Данному документу необходимо присвоить номер (с начала года), указать дату, когда она была заполнена и отчетный период (обычно он приравнивается к расчетному месяцу).

Кроме кассира, выдающего деньги и бухгалтера, оформившего документ, ведомость Т-49 визирует своей подписью руководитель организации и главный бухгалтер.

Другие документы, которые возможно использовать:

Выбор бланков зависит от предпочтения организации.

Исправление ошибок

Несмотря на то, что данный документ заполняется с максимальным вниманием, а вносимые данные тщательно проверяются и перепроверяются несколько раз, ошибки все же случаются. В этом случае, если документацию нельзя полностью переделать, необходимо зачеркнуть ошибочные данные, а сверху приписать новые

Рядом с исправлением нужно оставить пометку «исправленному верить» и заново поставить все необходимые подписи. Для исправления ни в коем случае нельзя использовать штрих-корректор. При его использовании документ будет считаться недействительным.

Несмотря на возможность исправления, лучше всего совсем не допускать ошибок при составлении столь важной документации, зачастую связанной с крупными суммами наличных средств

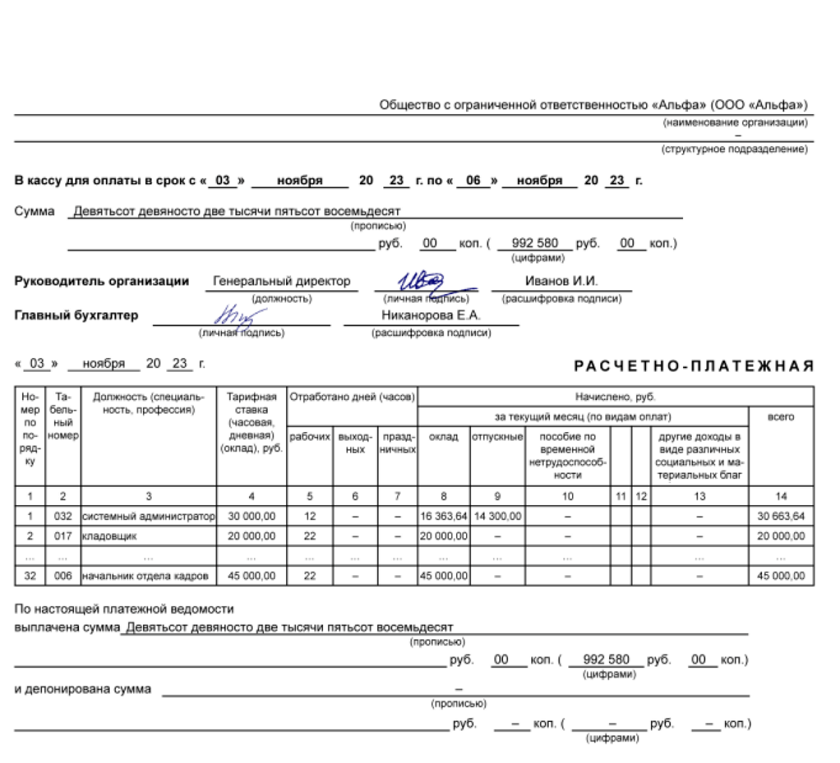

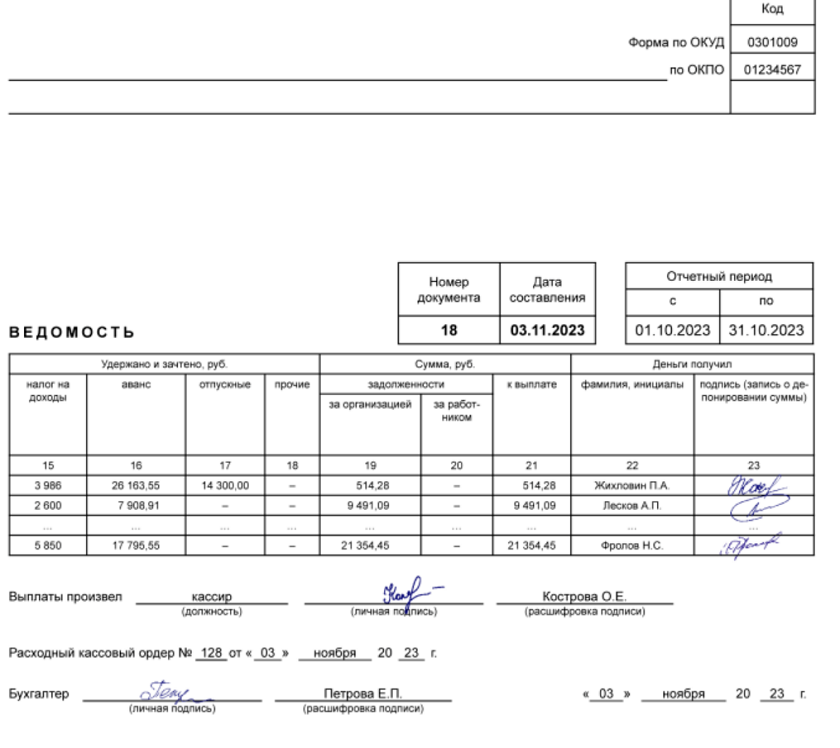

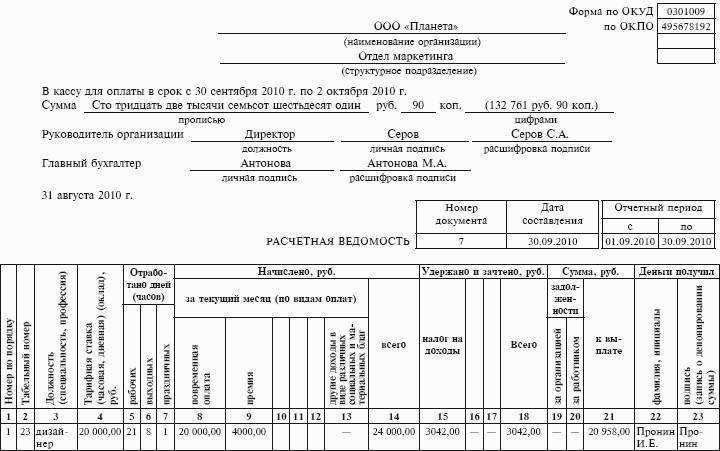

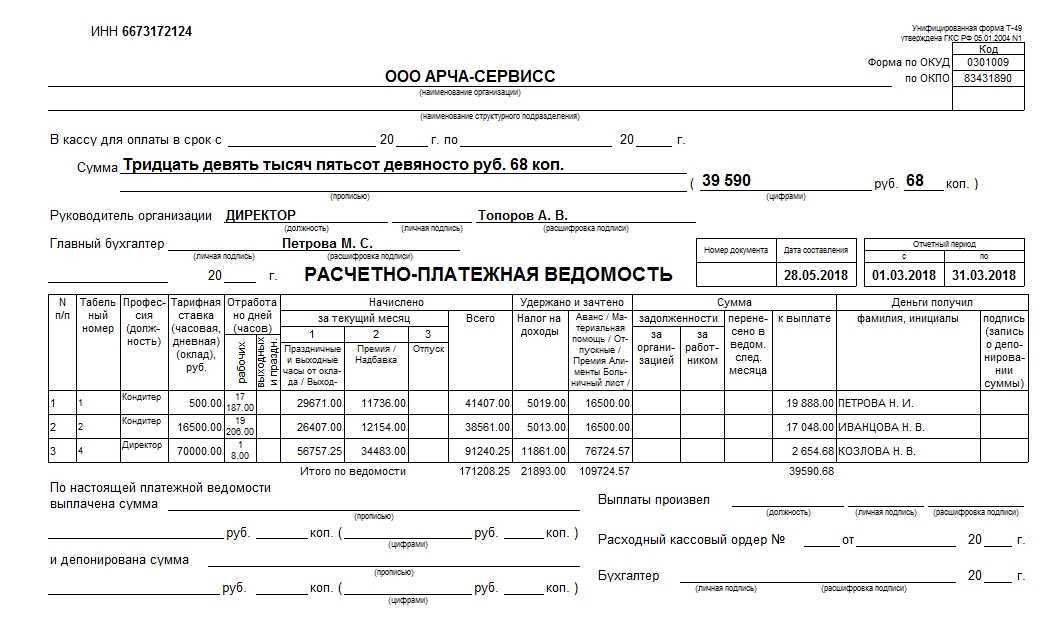

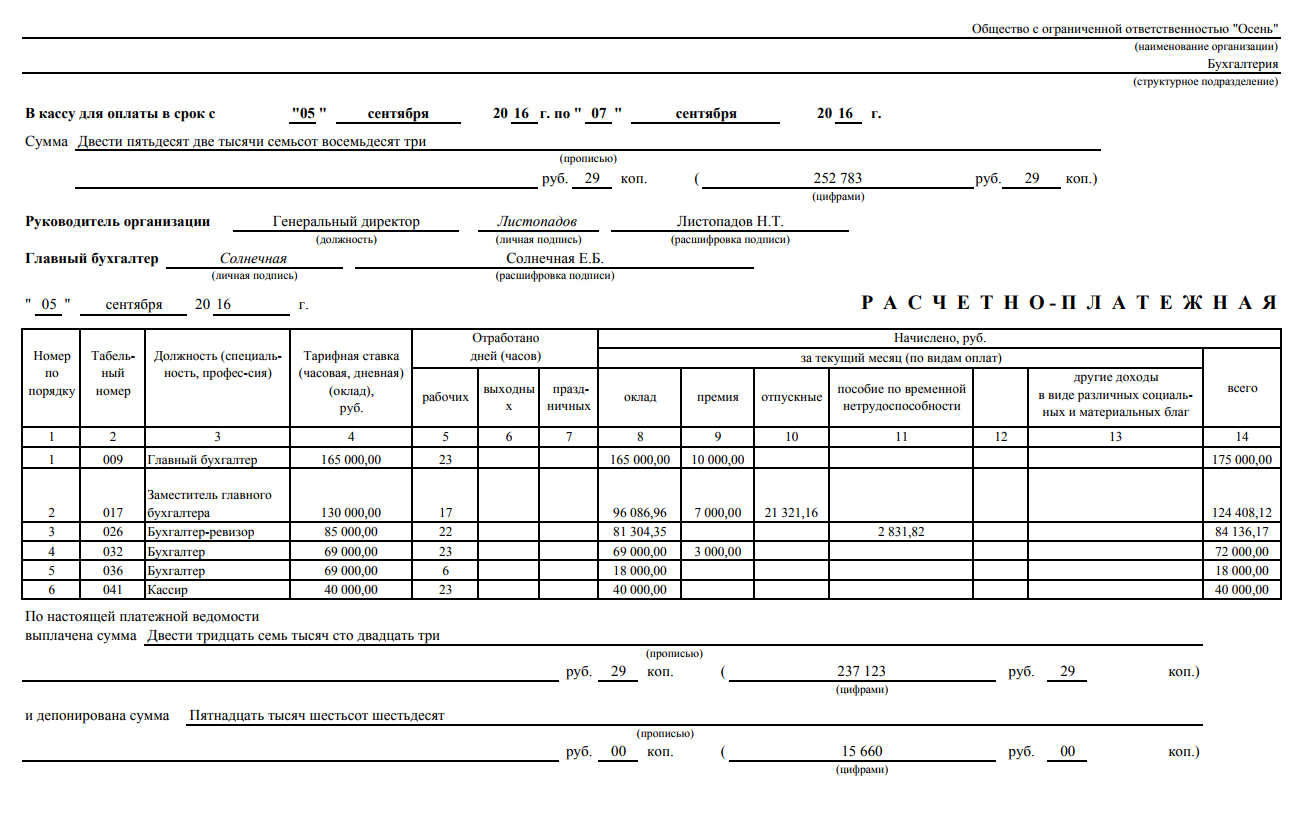

Образец заполнения расчетно платежной ведомости

Когда компания включает в себя несколько отделов, то на каждый из них оформляется данный документ, поэтому в следующей строке при необходимости вписывается соответствующее название подразделения. При их отсутствии, эта строка прочеркивается.

Ниже записываются сроки, установленные в нормативных актах самого предприятия для выплаты зарплаты.

Важно! Этот период не должен превышать трех дней, для труднодоступных районов – пять дней.

В следующей строке необходимо записать прописью сумму, которая будет выплачена по этому документу.

Далее ведомость визируют директор фирмы и ее главный бухгалтер, при этом расшифровываются их должности и Ф.И.О.

Рядом с наименованием ведомости указывается ее очередной номер и дата ее составления. Здесь же определяется расчетный период, за который производится расчет и выплата вознаграждения сотрудникам.

Табличная часть документа построчно содержит данные по каждому работнику.

Сначала в графе 1 записывается номер по порядку, шифр, присвоенный сотруднику по табелю указывается в графе 2. Название его профессии и соответствующему ей окладу, согласно утвержденного штатного расписания на предприятии вносим соответственно в графу 3 и графу 4.

В графах 5-7 отражается отработанное людьми время всего за месяц, с расшифровкой выходных и дней праздника, в которые они привлекались к работе.

В графах 8-13 отражаются все виды начислений зарплаты, которые производятся на предприятии. Это может быть повременная, сдельная оплаты, премии, больничные, отпуска и т. д. Этот раздел содержит результирующий столбец – графа 13.

В графы 15-18 вносятся удержания, который осуществляются с зарплаты сотрудников:

- Величина удержанного налога на доходы;

- Если сотрудникам выдавался аванс по зарплате, то его необходимо отразить в графе 16.

- В графе 17 отражаются сумма алиментов, которые были выплачены работниками.

- В графе 18 можно указать иные удержания, например, возмещение материального ущерба и т.д.

В следующих столбцах 19-21 выводятся задолженности по оплате труда перед ее выплатой. Они могут быть как за предприятием, так и за работником. Затем указывается сумма, причитающаяся работнику к выплате.

В предпоследнем столбце 22 расшифровываются Ф.И.О. сотрудника, а в последнем столбце 23 при получении наличных денег он ставит свою визу.

Внимание! Если зарплата не была получена, то здесь проставляется отметка о ее депонировании.

Под таблицей прописью записываются суммы денег, выданных по ведомости, а также отдельной строкой депонированной зарплаты.

Ниже подписывает документ работник, осуществивший выдачу вознаграждения, с указанием Ф.И.О. Здесь же записываются реквизиты расходника, выписанного на общую сумму выплаты.

Далее ставит визу специалист, осуществивший расчет и проверивший выплату зарплаты, с проставлением даты.

Что должен содержать бланк ведомости начисления зарплаты

Составляющие (графы) бланке должны раскрывать содержание хозяйственных операций, отражаются ведомости. Традиционное расположение граф: слева должны быть начисления составляющих зарплаты, а справа – удержания из заработной платы.

Кроме фамилий, имен, отчеств работников целесообразно указать графу с их табельными номерами, так как это, во-первых, позволяет показать связь данного документа с табелем учета рабочего времени, а во-вторых, исключают совпадения через одинаковые ФИО сотрудников (в жизни, как известно, все бывает).

ИДЕАЛЬНОЕ ПРЕДЛОЖЕНИЕ ДЛЯ БУХГАЛТЕРА-ЗАРПЛАТНИКА

Коллега, Высшая школа Главбуха дарит курс «Как работать с электронными больничными» к базовой программе «Зарплата: расчеты, отчетность, проверки».

ЗАБРАТЬ КУРС ПО ЭЛЕКТРОННЫМ БОЛЬНИЧНЫМ

Внимание: оклад должен быть не менее прожиточного минимума на 1 января (в 2021 – 2270 грн),

До начислений должны входить:

- оплата согласно оклада (это ключевое начисления, исчисляется на основе оклада пропорционально количеству отработанных дней по табелю, для расчета можно оформить отдельную ведомость-расчет оплаты за окладом);

- начисленные премии, надбавки и т. п;

- начисленные отпускные (их расчет можно вести в отдельной справке-расчете);

- выплаты, которые начисляются на основе средней зарплаты в случаях их сохранения, например, оплата дней командировки (также оформляется отдельной справкой-расчетом);

- начисленные больничные и другие выплаты за счет ФСС, например, оплата дней отпуска в связи с беременностью и родами (их расчет следует вести в отдельной справке-расчете);

- индексация заработной платы (ее проведение является обязательным и контролируется Гострудом, поэтому лучше выделить данные начисления отдельно, и расчет следует вести в отдельной справке-расчете или ведомости-расчета);

- также следует привести графу «Другое», куда заносить все, что не попало в вышеприведенного, например, определенные выплаты предусмотрены коллективным договором, а также доплата к минимальной зарплате.

Как видим, ведомость по начислению зарплаты является сводным первичным документом и к ней могут прилагаться как часть расчета разные сведения-расчеты, справки-расчеты и т. п, которые оформляют соответствующие начисления больничных, отпускных, индексации, расчета оклада по дням, оплаты дней командировки и тому подобное. Единственное требование – это соблюдение обязательных реквизитов из Закона о бухучете).

В удержания отдельными графами должны входить:

- налог на доходы физических лиц (НДФЛ);

- военный сбор (ВС);

- графа «Другое», в которой можно отражать различные содержания, осуществляемые на основе решений суда (алименты), возмещения материального ущерба и тому подобное.

Существует также распространена практика внесения в раздел удержаний в ведомости начисления заработной платы суммы выплаченного аванса (оплаты первой части месяца). Другой вариант – приводить данную колонку отдельно за пределами удержаний (так сделано в образце к этой консультации).

С 1 октября 2021-го полноценно заработали э-больничные. Медучреждения больше не выдают бумажных листков нетрудоспособности. Как работает система выдачи э-больничных, как их оплачивать и что делать с бумажными листками нетрудоспособности — в комментарии эксперта.

Обязательно следует привести графу «К выдаче», где отражается разница между начислениями и удержаниями. Если в ведомости включена графа «Аванс», то тогда приводится графа «К выдаче за 2-ю половину месяца».

Внимание: ведомость по начислению заработной платы – это основа для , то есть Налогового расчета сумм дохода

Порядок составления ведомости

Документ оформляют после того, как уполномоченный работник проверил табель фактически отработанного времени и передал его в бухгалтерию:

- на титульную страницу и в табличную часть вносят соответствующие данные;

- визирует ведомость и отправляет руководителю организации;

- директор или уполномоченное лицо разрешает выплату, подписывают форму;

- далее документ отдают в кассу где по мере выдачи денежных средств вносят сведения;

- после того как деньги выданы, на эту сумму оформляют форму № КО–2;

- информацию о кассовом ордере указывают в конце;

- форму возвращают в бухгалтерию.

Главбух делает необходимые сверки, регистрирует ведомость во внутреннем журнале учета документов и передает в архив предприятия на хранение.

.

Нормативная база

С 2013 года использование первичных документов из альбомов, утверждённых Госкомтатом, не является обязательным. Вместе с тем, многие компании продолжают применять именно их, чтобы не тратить ресурсы на разработку собственных бланков.

Например, согласно действующему законодательству, выдача жалования наличными с использованием реестра Т-49 должна производиться следующим образом:

- бухгалтер оформляет расчётно-платёжную ведомость, действительную в течение пяти дней;

- документ заверяется уполномоченными лицами;

- кассир или сотрудник, исполняющий его функции, выдаёт деньги работникам, которые, в свою очередь, обязаны подтверждать принятие средств личной подписью в соответствующей графе реестра;

- по истечении периода действия ведомости, напротив ФИО субъекта, не получившего зарплату, ставится отметка о депонировании, а сама бумага направляется для сверки в финансовую группу организации;

- на всю выданную сумму составляется расчётно-кассовый ордер и его номер проставляется на последней странице Т-49;

- на основании данных, указанных в РКО, составляется запись в кассовой книге;

- если общее количество оставшейся наличности превышает установленный лимит, то деньги нужно сдать в банк в этот же день.

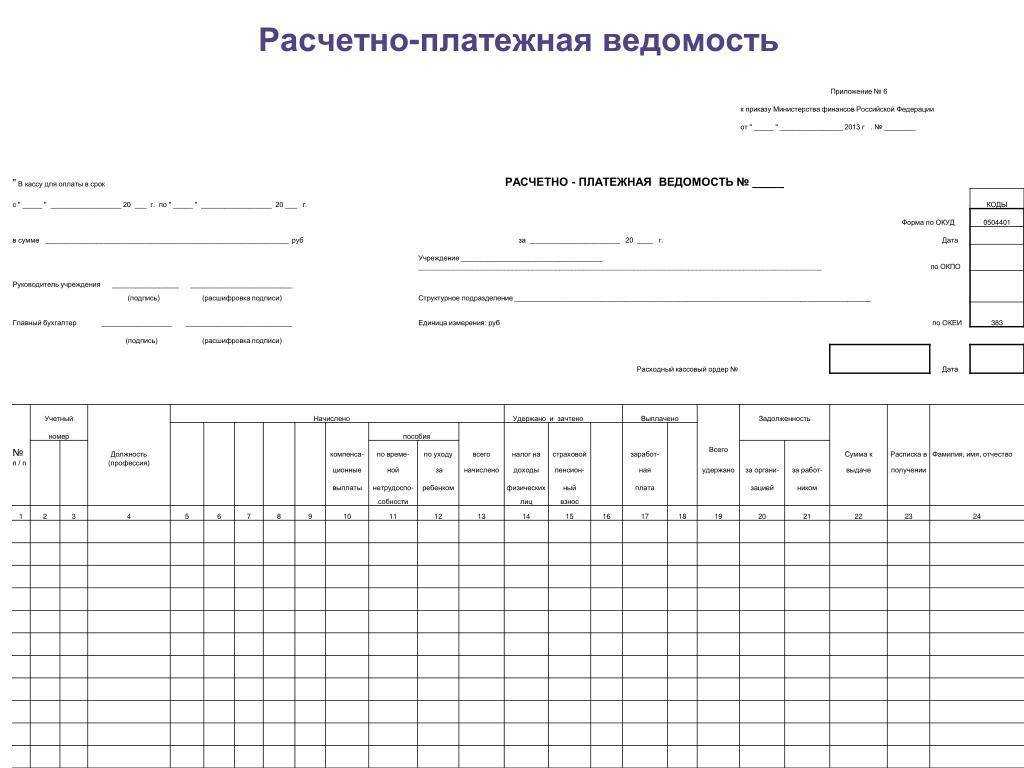

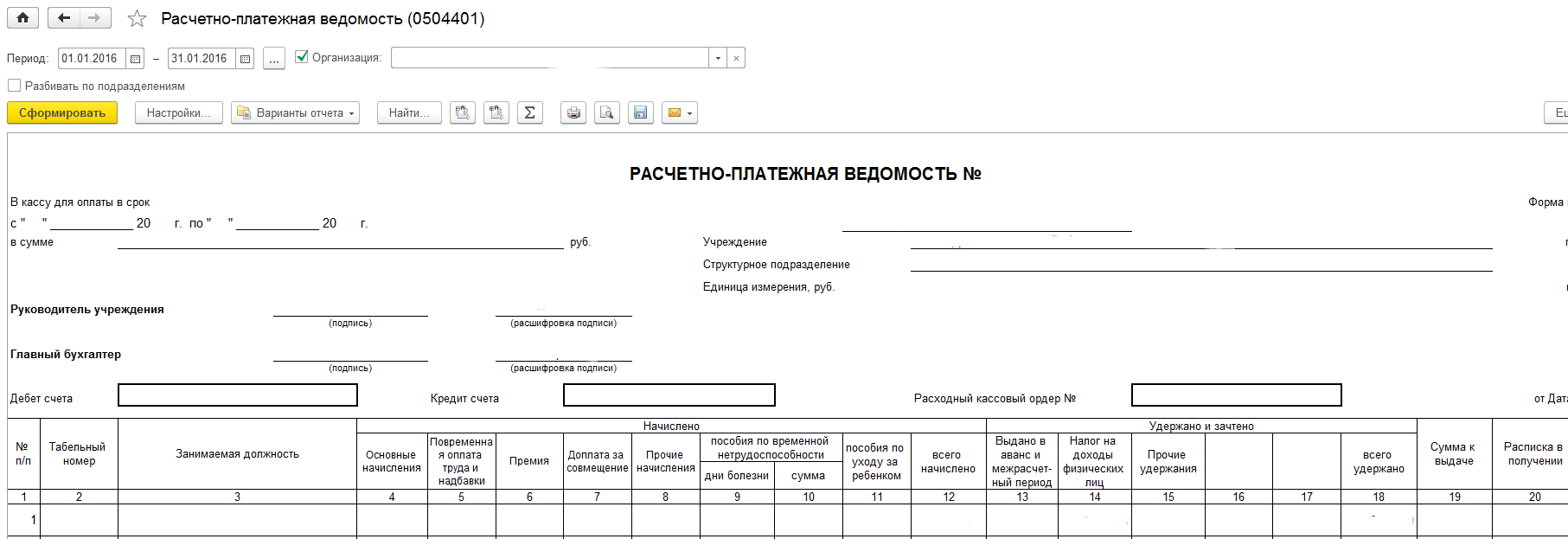

Инструкция: как вести ведомость по зарплате в бюджетной организации

Учреждения бюджетной сферы обязаны вести бухгалтерский учет по специальным нормам, которые существенно отличаются от общеустановленных требований. Данные бухучета в таких госучреждениях отражают в специальных формах первичной и учетной документации. Документы для отражения расчетов по оплате труда не исключение.

Бланки для бюджетников

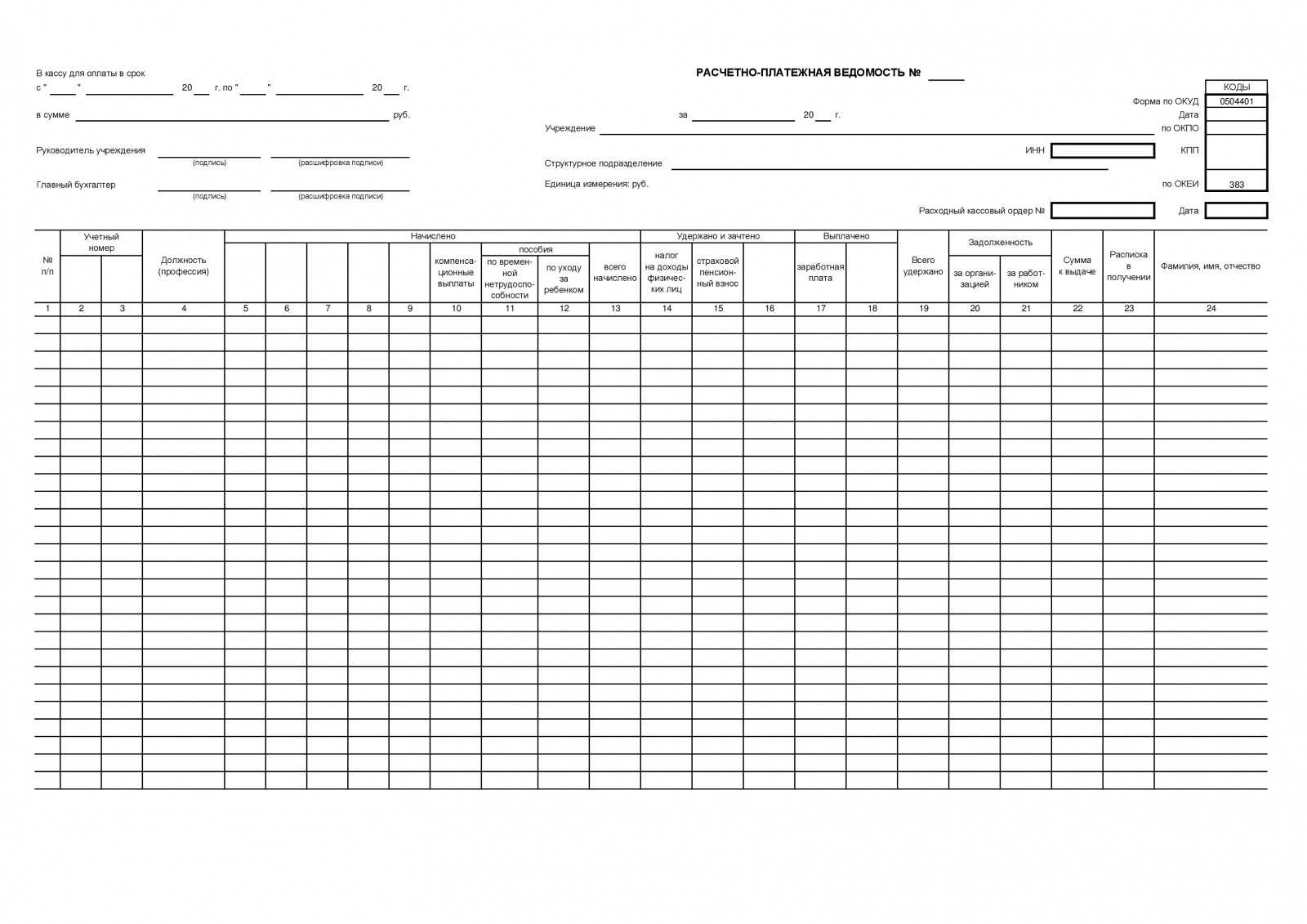

Для государственных и муниципальных учреждений чиновники предусмотрели специальные формы первичной документации. Бланки и порядок их составления закреплены в Приказе Минфина России № 52н от 30.03.2015 (с изменениями и дополнениями от 2017 г.).

Так, для отражения расчетов по оплате труда учреждения бюджетной сферы используют:

- расчетную, в которой отражают начисленные суммы;

- платежную — для регистрации факта выдачи заработной платы;

- расчетно-платежную — бланк, объединяющий информацию о начислениях и выплатах в пользу работников.

Расчетная ведомость по зарплате

Унифицированная форма бланка утверждена Приказом Минфина РФ № 52. Имеет специальный код по ОКУД 0504402.

Скачать

Форма составляется ежемесячно, содержит информацию обо всех начислениях в пользу работников за расчетный месяц.

В образце расчетной ведомости по зарплате отражается не только должностной оклад, исчисленный исходя из фактически отработанного времени, но и все доплаты, компенсации и выплаты, положенные в качестве вознаграждений за труд. Например, премиальные, доплаты за ночные, оплата совмещений и прочие виды выплат.

- Приказы руководства (о зачислении, увольнении, переводе, отпусках, замещениях и прочем).

- Табели учета рабочего времени.

- Тарифные ставки, должностные оклады, ЕТС согласно штатному расписанию.

- Больничные листки, справки из медицинских учреждений, записки-расчеты на предоставление отпусков или при увольнении.

- Иные аналогичные документы.

Если говорить простыми словами, РВ используется для начисления заработной платы. Бухгалтер отражает суммы, причитающиеся конкретному работнику в расчетном периоде, за фактически отработанное время с учетом должностного оклада или тарифной ставки.

Скачать

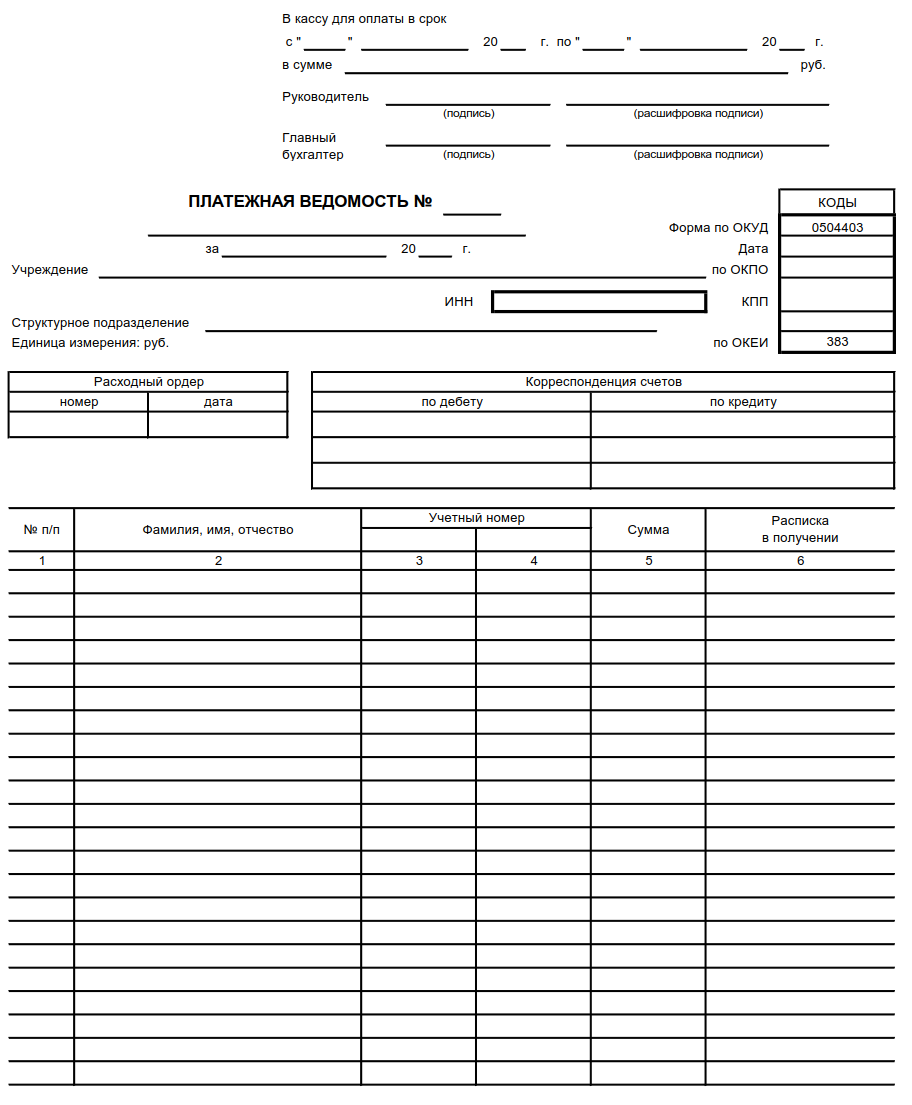

Платежная ведомость

Бланк имеет унифицированную форму по ОКУД 0504403. Документация предусмотрена для отражения выдачи заработной платы и авансовых расчетов из кассы учреждения. Если в госучреждении зарплату выдают наличными, то составляется ПВ. Актуальный бланк в 2020 году выглядит так:

Скачать

Информация вносится на основании расчетных документов за отчетный месяц. Также к учету следует принимать информацию о выплаченных авансах и о суммах задолженностей по расчетам по оплате труда.

Итоговые данные платежной и расчетной форм должны совпадать. Исключением станут только суммы депонированной зарплаты, которую работники не смогли получить в день выдачи по уважительным причинам.

- Каждый сотрудник учреждения при получении обязан пересчитать деньги, полученные в кассе, и поставить подпись в ПВ.

- Отметим, что если организация переводит зарплаты своих сотрудников сразу на банковские карты, например, на зарплатную карту «МИР», то составлять ПВ не требуется.

- Заполненный образец документа выглядит так:

Скачать

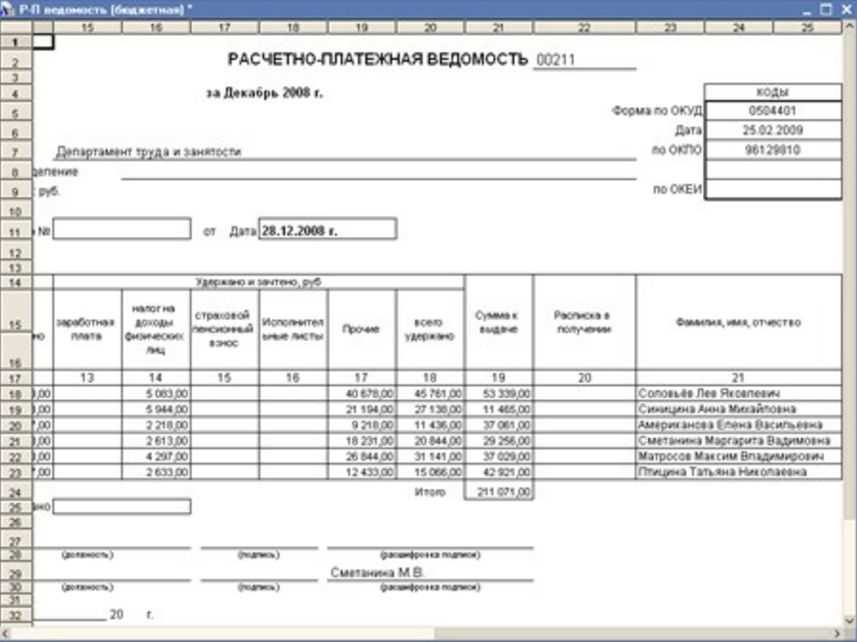

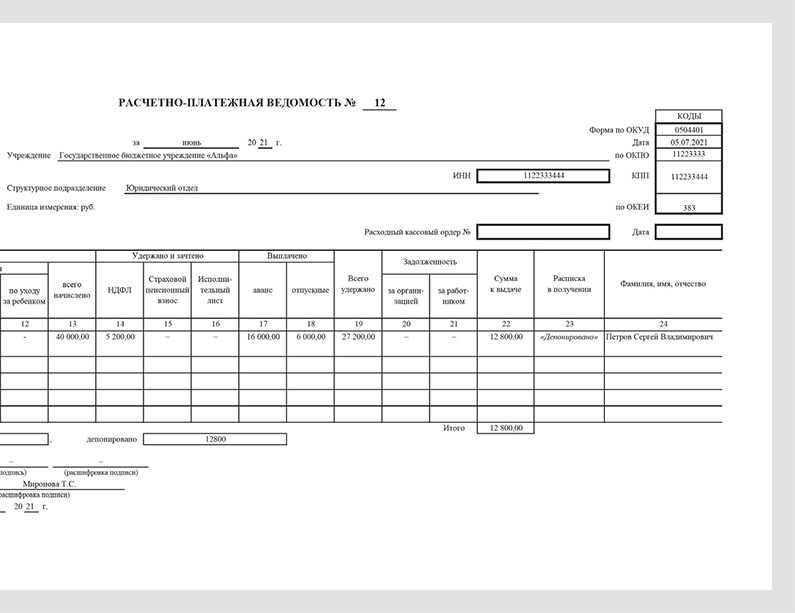

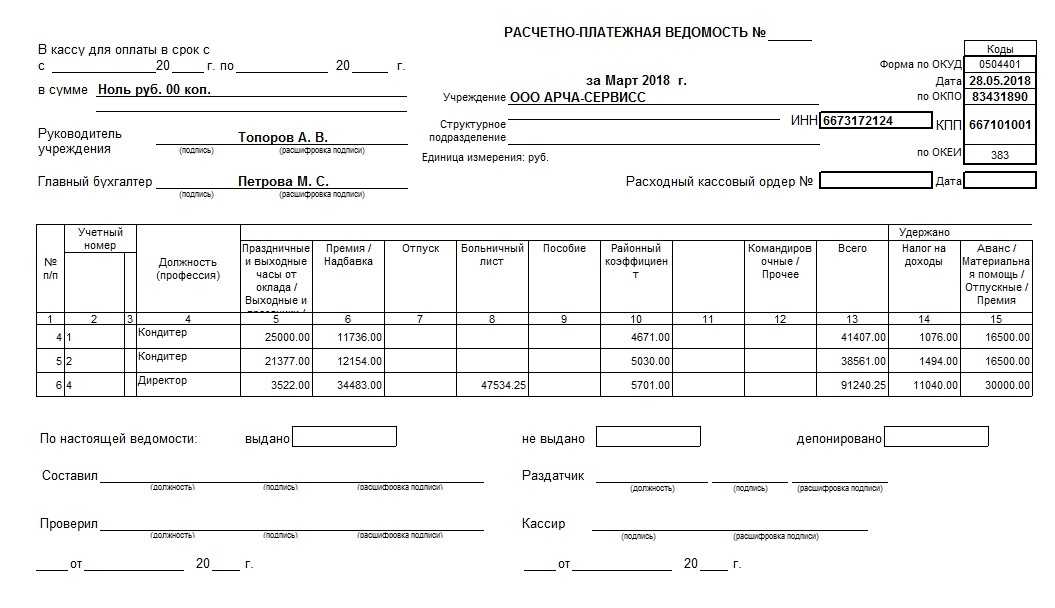

Расчетно-платежная ведомость

Единая форма РПВ представляет собой унифицированный документ, который объединяет в себе сразу информацию о начислениях и выплатах работникам. По сути это РВ И ПВ в одном большом документе.

Скачать

Бухгалтер регистрирует информацию о начислениях аналогичным образом. Учитывает данные бухгалтерской первичной и учетной документации, приказов, табелей, больничных и прочего. Регистрирует сведения об удержаниях и произведенных выплатах авансов за первую половину рабочего месяца. Сумма к выплате исчисляется как разница общих сумм начислений и произведенных выплат и удержаний.

При получении денежных средств в кассе работник расписывается возле своей фамилии. Бланк РПВ позволяет работнику сразу ознакомиться с информацией о зарплате. Если зарплату перечисляют на банковские счета сотрудников, то составлять РПВ не нужно.

Формирование расчетно-платежной ведомости не освобождает работодателя от обязанности выдавать расчетные листки ежемесячно!

Образец расчетно-платежной ведомости по зарплате выглядит так:

Скачать

Иные формы и бланки

Некоммерческие организации, отнесенные к бюджетной сфере, вправе использовать другие формы документации для отражения расчетов по заработной плате. Данные бланки утверждены Постановлением Госкомстата России от 05.01.2004 № 1.

Бесплатно скачать образец для НКО и ознакомиться с особенностями заполнения документа можно в отдельном материале «Инструкция: как правильно составить ведомость по зарплате».

Выводы

Итак, ведомость по зарплате — документ достаточно разноплановый, позволяющий как оформить собственно расчет суммы причитающейся работнику заработной платы или документально зафиксировать ее выплату, так и одновременно выполнить обе операции. Выбор типовой формы для зарплатной ведомости зависит от того, в наличной или безналичной форме выплачиваются деньги сотрудникам, а также от того, насколько велик штат предприятия.

Так, форма № Т-53 служит исключительно для выдачи наличных через кассу, форма № Т-51 — регистр, отражающий начисление и удержания из сумм оплаты труда (эти формы могут иногда использоваться и одновременно), а форма № Т-49 отличается универсальностью, совмещая в себе расчетный и кассовый первичные документы.

Современные компьютеризированные методы ведения бухгалтерского учета позволяют формировать ведомости автоматически, на основании данных, введенных в карточки лицевого счета каждого сотрудника.

Как заполнить платежную ведомость в специальной программе — приглашаем посмотреть видео.

Ведомость № Т-51 используется практически на каждом предприятии — за исключением тех организаций, где применяются документы более универсального характера. Использование данной формы напрямую связано с выплатой заработной платы сотрудникам, а это — явление повсеместное.

Рассмотрим случаи, для которых актуально использование ведомости № Т-51, ее отличия от других документов со схожими функциями, а также основные правила заполнения данного документа.