Направьте работнику уведомление

Чтобы внести изменения в трудовой договор, работнику нужно направить письменное уведомление. В этом уведомлении нужно указать причины, по которым изменяются условия договора

При этом обратите внимание: работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца (ч.2 ст. 74 ТК РФ)

Соответственно, чтобы соблюсти требования ТК РФ и успеть к 3 октября 2016 года изменить сроки выплаты зарплаты, уведомление имеет смысл направить работникам не позднее 3 августа 2016 года. Приведем образец уведомления об изменении условий трудового договора в связи с изменением сроков выплаты зарплаты.

Любое отклонение от интервала в 15 дней при выплате зарплаты – нарушение

Сама по себе выплата заработной платы раньше срока, принятого в компании, не криминал. Однако обычно после этого работники получают вторую часть зарплаты реже чем каждые полмесяца. А это уже нарушение правил расчета с сотрудниками (ч. шестая ст. 136 ТК РФ).

Перерыв между днями выплаты зарплаты должен быть не больше 14–16 дней с учетом 28/29, 30 или 31 дня в месяце. В противном случае компания не соблюдает право работника на регулярную оплату труда. Такой позиции придерживаются инспекторы труда.

Работодатель обязан своевременно и в полном размере выплачивать зарплату (абз. 7 ч. второй ст. 22 ТК РФ). По общему правилу, не реже чем каждые полмесяца (ч. шестая ст. 136 ТК РФ). Чаще – можно. Конкретные дни определяют в ПВТР, коллективном или трудовом договоре.

Интересно, что в Кодексе об административных правонарушениях есть специальное наказание за то, что организация не выдала зарплату или выплатила ее не полностью в срок (ч. 6, 7 ст. 5.27 КоАП РФ). Но досрочная выплата под эти случаи не подпадает.

Поэтому, когда инспектор видит, что компания выплатила заработную плату заранее, он применяет общую норму за нарушение трудового законодательства (ч. 1 ст. 5.27 КоАП РФ). В итоге может вынести предупреждение или оштрафовать руководителя на 1000–5000 рублей, компанию на 30 000–50 000 рублей. Повторное нарушение приведет не только к штрафам, но и дисквалификации руководителя (ч. 2 ст. 5.27 КоАП РФ).

Нам известно о штрафах за досрочную зарплату не только в Санкт-Петербурге, но и в других регионах. Общение с коллегами и анализ судебных решений это подтверждает (решение Санкт-Петербургского городского суда от 4 апреля 2017 г. № 7-572/2017 по делу № 12-160/2016).

НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

Перегрузка бухгалтерии

Выплата зарплаты также является трудоемким процессом, который требует согласования с информационными системами, расчетов и проверки правильности начислений. Если все сотрудники будут требовать получение зарплаты в последний день месяца, бухгалтерия может быть не в состоянии справиться с такой нагрузкой в срок.

В результате перегрузки бухгалтерии могут возникнуть задержки в выплате зарплаты, ошибки в расчетах или неправильное начисление налоговых удержаний. Это может привести к недовольству сотрудников и осложнить отношения с коллективом.

Для предотвращения перегрузки бухгалтерии и снижения вероятности возникновения ошибок, предприятия обычно устанавливают определенный график выплаты зарплаты, который может отличаться от последнего дня месяца. Такой подход позволяет распределить нагрузку на бухгалтерию и обеспечить более эффективную работу всей организации.

Важно помнить, что перегрузка бухгалтерии – это не единственная причина, по которой выплата зарплаты в последний день месяца может быть нежелательной. В следующем разделе мы рассмотрим другие аспекты, которые стоит учесть при планировании расчета заработной платы

Как правильно рассчитать доплату за совмещение должностей: онлайн калькулятор и примеры расчета

Совмещение должностей – это когда сотрудник выполняет дополнительные обязанности в рабочее время. Доплата за совмещение рассчитывается следующим образом:

-

Определите ставку или тариф за час работы по основной должности. Для этого разделите месячный оклад на количество рабочих часов в месяце.

-

Рассчитайте ставку или тариф за час по совмещаемой должности, разделив оклад по этой должности на количество рабочих часов.

-

Определите количество часов, которые сотрудник отработал по совмещаемой должности в месяц.

-

Рассчитайте доплату как произведение ставки или тарифа за час на количество отработанных часов.

Пример расчета:

Оклад по основной должности – 50 000 рублей. Количество рабочих часов в месяц – 168. Вычисляем ставку в час: 50 000 / 168 = 298 рублей/час.

Оклад по совмещаемой должности – 40 000. Количество часов по совмещаемой должности за месяц – 36. 40 000 / 160 = 250 рублей/час. Умножаем ставку по совмещаемой должности на количество отработанных часов: 250 * 36 = 9 000 – доплата за совмещение.

Доплата за совмещение должностей может быть рассчитана в виде фиксированной суммы или в процентах от оклада. Проценты могут быть установлены как к ставке по совмещаемой должности, так и к ставке по основной работе. Размер доплаты определяется по договоренности между работником и работодателем и прописывается в трудовом договоре.

Пример расчета:

Предположим, что у работника оклад составляет 50 000 рублей. Он совмещает две должности с окладами по 40 000 и 30 000 рублей соответственно. Процент доплаты составляет 30% от оклада совмещаемой должности. Рассчитаем доплату за месяц:

-

за совмещение должности с окладом 40 000 рублей: 40 000 * 30% = 12 000 рублей;

-

за совмещение должности с окладом 30 000 рублей: 30 000 * 30% = 9 000 рублей;

-

общая доплата за месяц составит 21 000 рублей (12 000 + 9 000).

Онлайн-калькулятора для расчета доплаты за совмещение нет, так как каждый случай индивидуален и зависит от многих факторов, таких как оклады, количество рабочих часов и т.д.

Размер аванса

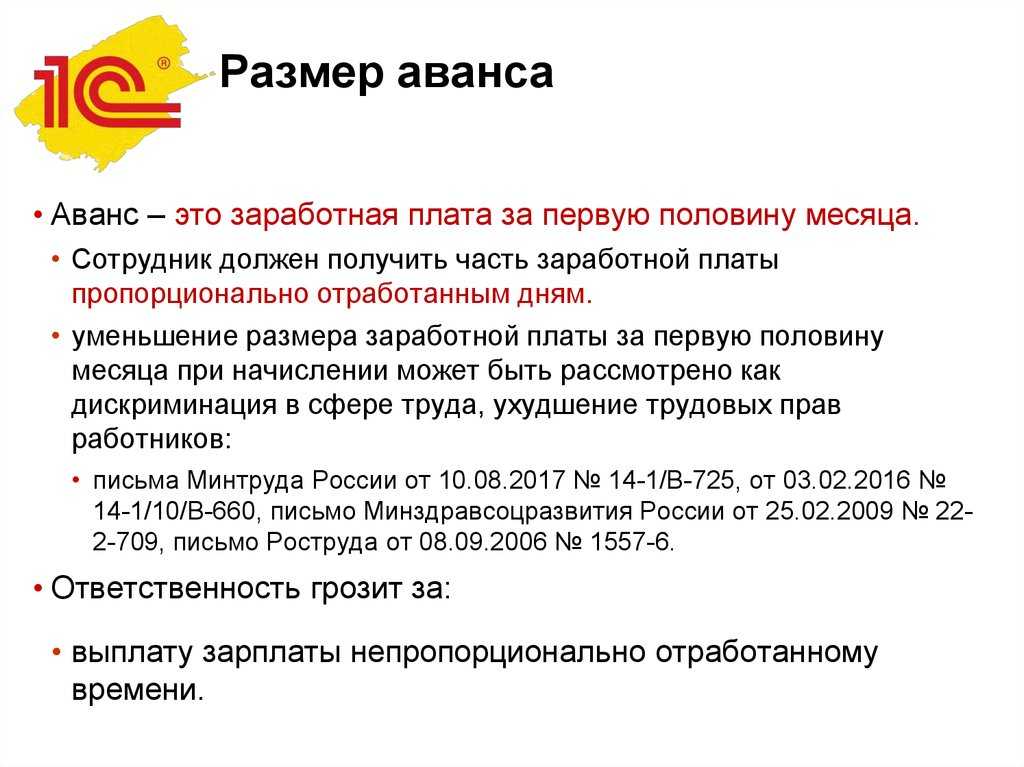

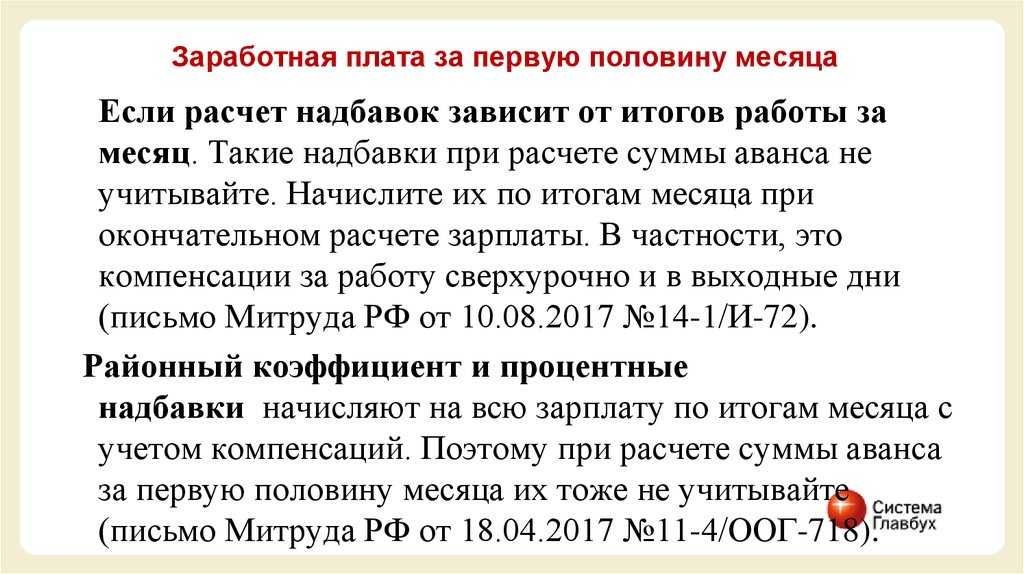

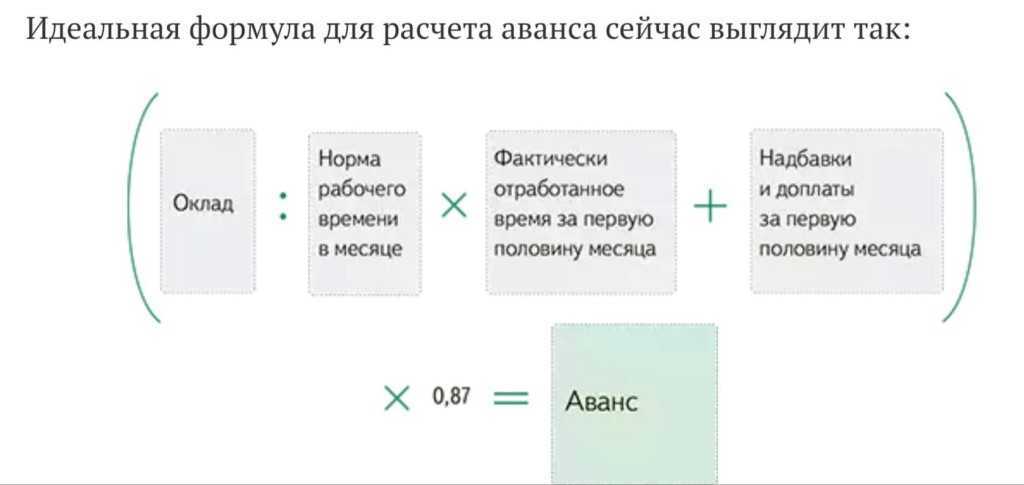

Максимальный размер аванса законодательно не установлен. Вместе с тем, в письме от 25 февраля 2009 г. № 22-2-709 Минздравсоцразвития России делает следующий вывод. Поскольку выплата зарплаты предусмотрена не реже чем каждые полмесяца, то начислять ее за каждые полмесяца нужно примерно в равных суммах (без учета премиальных выплат).

Ситуация: в каком размере выплачивать аванс по зарплате, если сотрудник в первой половине месяца был в отпуске или болел?

В размере не меньше, чем сотруднику полагается за реально отработанное время. Если же отработанных дней в первой половине месяца нет, то аванс можно не выплачивать совсем.

Конкретный порядок расчета и выплаты аванса работодатель может установить на свое усмотрение, поскольку действующим законодательством размер аванса не установлен.

К примеру, можно выплатить за первую половину месяца фиксированную сумму аванса (скажем, 40% от месячной зарплаты) независимо от количества отработанных дней. А зарплату по итогам месяца посчитать уже с учетом дней болезни или отпуска, если такие у сотрудника были. Или же можно считать аванс строго по количеству фактически отработанных дней в первой половине месяца.

Выбранный порядок закрепите во внутренних документах, например в Правилах трудового распорядка или Положении об оплате труда.

Все эти выводы следуют из части 6 статьи 136 Трудового кодекса РФ и письма Роструда от 8 сентября 2006 г. № 1557-6.

Отражение в локальных актах

Размер и сроки выдачи аванса следует закрепить в локальных документах организации (ч. 6 ст. 136 ТК РФ, письма Роструда от 1 марта 2007 г. № 472-6-0, от 8 сентября 2006 г. № 1557-6), например:

Правилах трудового распорядка;

коллективном или трудовых договорах;

Положении об оплате труда.

В какой день перечислять аванс

Работодатель сам должен определить день выдачи аванса и закрепить это в документах компании (трудовой договор, коллективный договор, Положение об оплате труда).

Скачать образец трудового договора

doc

Скачать doc

xls

Скачать xls

Скачать pdf

При определении даты нужно учитывать следующие правила:

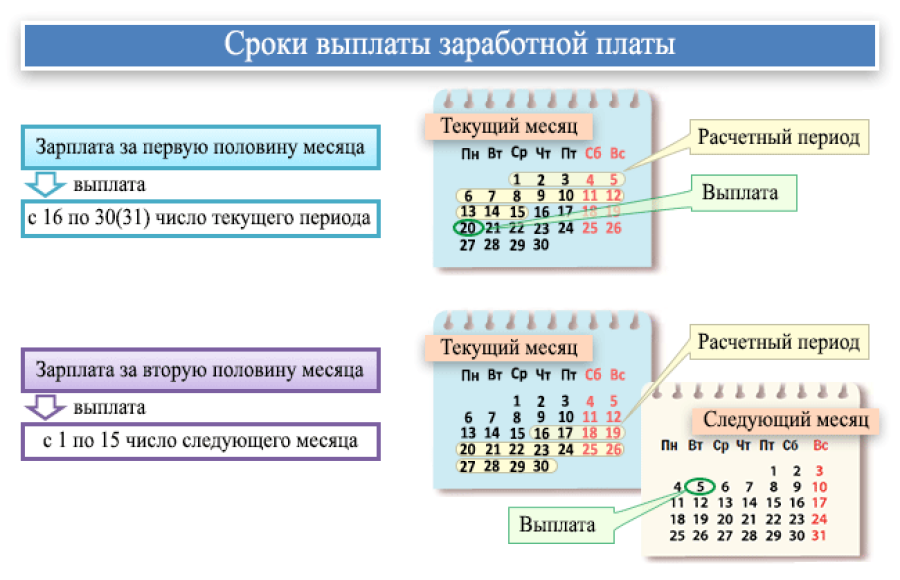

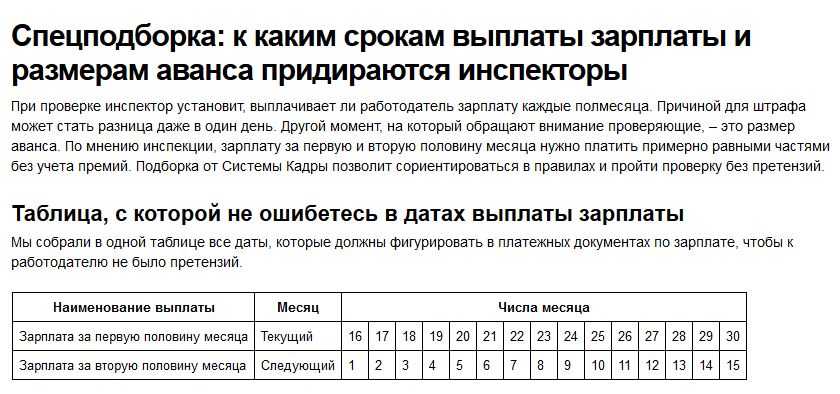

- Согласно статье 136 ТК РФ расплатиться с работником нужно в течение 15 календарных дней по истечении отработанного периода. Это значит, что перечислить аванс за 1-ю половину месяца нужно с 16 по 30-е число текущего месяца, а оставшуюся часть – с 1 по 15 число следующего месяца.

- В документах должны быть указаны конкретные дни выдачи первой и второй части зарплаты (то есть аванса и основной части), а не промежуток. Формулировка «Зарплата выплачивается 2 раза в месяц: с 9-го по 13-е число и с 24-го по 28-е число каждого месяца» будет неправомерной.

- Между двумя выплатами не должно быть больше 15 дней. Например, если установить сроки выплаты аванса и основной части зарплаты 26 и 6 числа месяца, то это будет нарушением, т.к. один из промежутков между двумя выплатами будет составлять 20 дней.

Но если в месяце 31 день, то в любом случае один из промежутков будет равен 16 дням. Это не будет считаться нарушением.

Учитывая эти правила, можно установить дни выплаты аванса и второй части зарплаты 20 и 5 числа, или 22 и 7, или 25 и 10 и т.д.

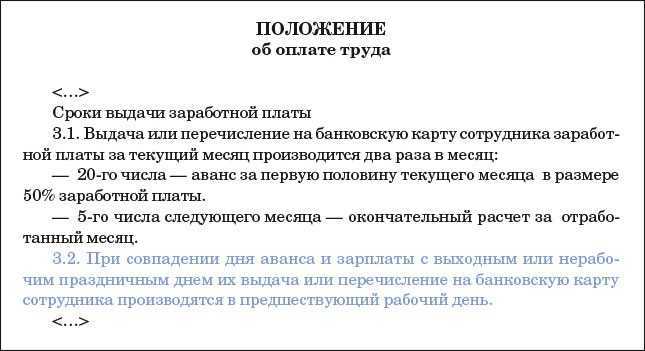

Если срок выплаты аванса или основной зарплаты выпадает на выходной, работодатель обязан рассчитаться с сотрудниками заранее, в последний перед этим рабочий день.

Документальное оформление

Выдачу аванса оформляйте теми же документами, что и выплату окончательного расчета по зарплате. Перечень документов, которые нужно оформить при выплате аванса, зависит от способа его выдачи:

наличными деньгами;

перечислением на счет сотрудника в банке;

выдачей в натуральной форме.

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляйте. Эта форма предназначена для учета начислений, выплат и удержаний за полный месяц. А аванс выплачивают только за часть месяца. Поэтому выдачу аванса наличными деньгами оформляйте ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2.

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99). Отражение выплаты аванса в бухучете зависит от способа его выдачи.

Пример расчёта аванса

Оклад экономиста в ООО «Инфинити» составляет 60 тысяч рублей. Нужно рассчитать аванс за апрель 2021 года.

Для простоты примера предположим, что надбавок и компенсационных выплат экономисту не полагается.

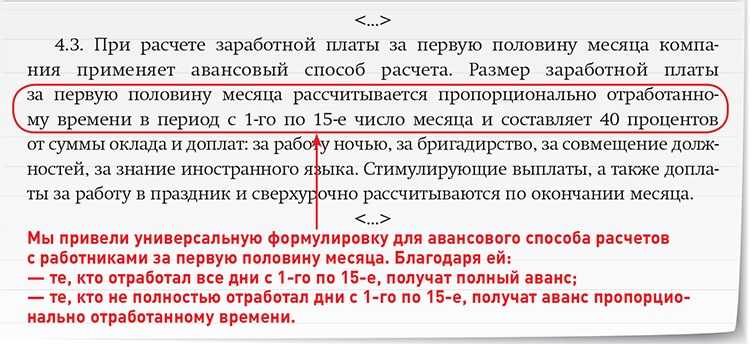

Во внутренних документах ООО прописано, что аванс за первую половину месяца выплачивают пропорционально фактически отработанному времени за этот период. Срок выплаты аванса – 25 число каждого месяца.

В апреле 2021 года 22 рабочих дня, на период с 1 по 15 июля приходится 10 рабочих дней. Их экономист отработал полностью.

Расчёт аванса:

60 000 х 13% = 7 800 рублей – НДФЛ с оклада.

6000 – 7 800 = 52 200 рублей – оклад «чистыми», без НДФЛ.

52 200 / 22 х 10 = 23 727 рублей – аванс экономиста за первую половину месяца к выплате.

Как рассчитать зарплаты и пособия с первого раза?

Научим за 10 минут рассчитывать любую выплату быстро и без ошибок .

Рассчитать бесплатно

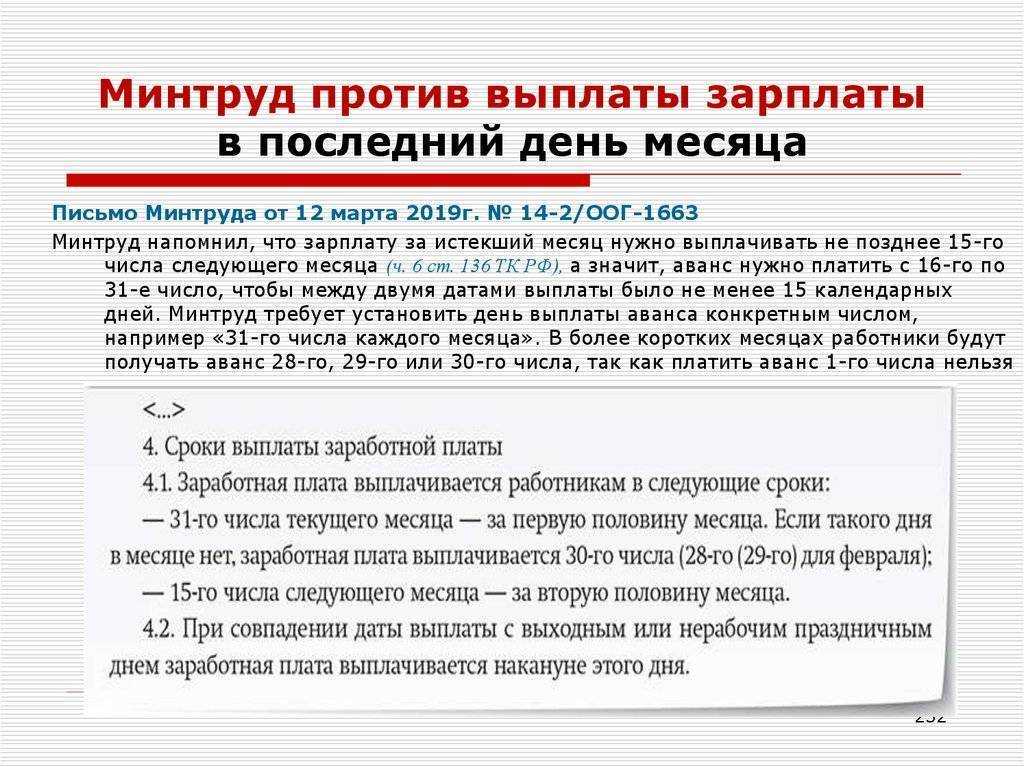

Новый срок выплаты зарплаты

Комментируемый закон предусмотрел изменения статьи 136 Трудового кодекса РФ, которая определяет сроки выплаты заработной платы. Сейчас данная статья не устанавливает конкретных дат выдачи заработка, они лишь обязывает работодателей выплачивать заработок «не реже чем каждые полмесяца».

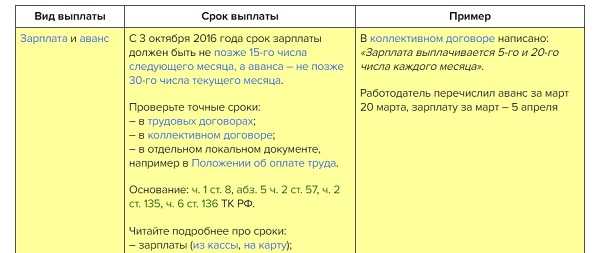

С 3 октября 2016 года начнет действовать новая редакция статьи 136 ТК РФ. В связи с этим произойдет изменение сроков выплаты зарплаты в 2016 году. Статья 136 ТК РФ, по-прежнему, будет предусматривать, что зарплату нужно выплачивать «не реже чем каждые полмесяца». Однако появится уточнение о том, выдавать зарплату нужно не позднее 15-го числа следующего месяца. Конкретные сроки выплаты аванса и зарплаты в 2016 году, как и сейчас, можно будет указывать в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Повлияет изменение на сроки выплаты премий с 3 октября.

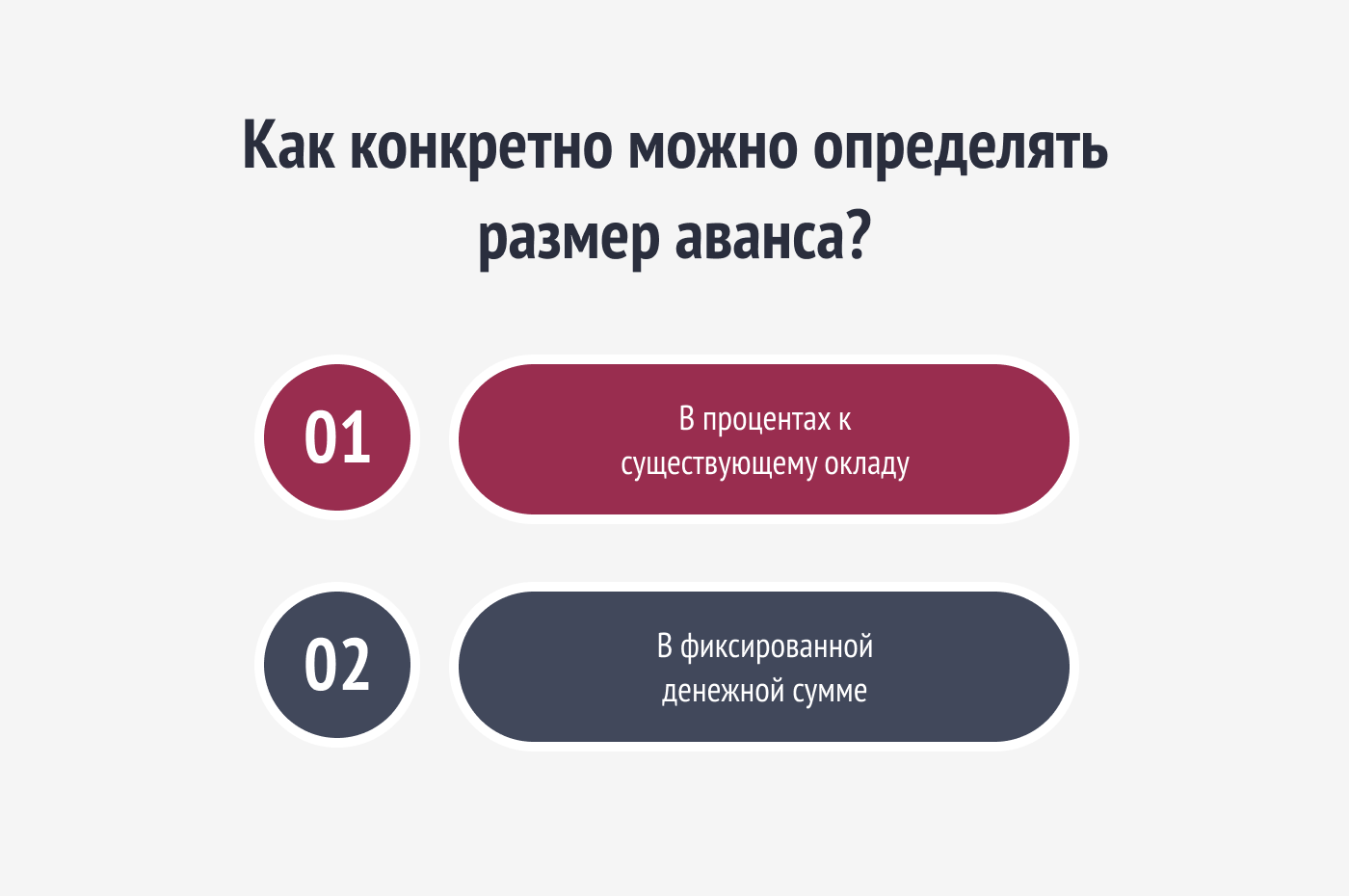

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

Сколько процентов от зарплаты составляет аванс

Определим размер аванса – какая это часть зарплаты? Ещё недавно каждый работодатель мог самостоятельно определять это соотношение, чаще всего в виде аванса выплачивались 20–30% от основной зарплаты. Некоторые компании и вовсе не использовали расчёт в процентах от оклада, а выдавали работникам одну и ту же, обычно небольшую, сумму каждый месяц.

Затем работодатели начали руководствоваться рекомендациями Министерства труда. В письме 2019 года № 14−1/В−178 говорится, что перед тем как рассчитать аванс, бухгалтерии желательно учесть количество отработанного времени. Если представить, что сотрудник отработал весь месяц, то аванс и зарплата будут иметь примерно одинаковый размер.

Однако Минтруд дал всего лишь рекомендации, которые компании не обязаны исполнять. Поэтому аванс по-прежнему выплачивается в двух формах – в виде процента от оклада или пропорционально отработанному периоду.

Что больше – аванс или зарплата, зависит от количества выходных дней в первой и второй половинах месяца, а также от «посещаемости» работы. Например, если сотрудник первые две недели месяца был на больничном, аванс ему, скорее всего, не дадут.

В какие даты выдаются деньги по ТК РФ?

Ст. 136 ТК РФ утверждает размытые рамки относительно сроков выплаты зарплаты: не позже пятнадцати календарных дней после завершения периода, за который она начислена.

Ст. 136 ТК РФ утверждает размытые рамки относительно сроков выплаты зарплаты: не позже пятнадцати календарных дней после завершения периода, за который она начислена.

Предположим, за июнь трудоустроенный человек получит аванс в промежутке с 16 до 30 июня, а оставшуюся часть платы за труд в период с 1 по 15 июля.

Дополнительно, на предприятии документально устанавливают конкретную дату для выплаты зарплаты и «аванса», но, в указанных промежутках.

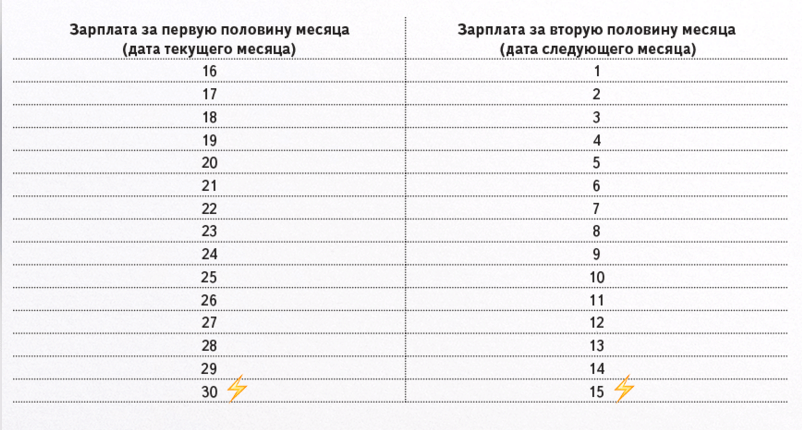

Какого числа должна выплачивается зарплата, согласно Трудового кодекса РФ:

- 20 и 5;

- 21 и 6;

- 22 и 7;

- 23 и 8;

- 24 и 9;

- 25 и 10;

- 26 и 11;

- 27 и 12;

- 28 и 13.

Из приведенных чисел видно, выплаты будут производиться через каждые две недели, что соответствует закону о труде. Можно выбрать любой вариант.

Не стоит забывать об обязательстве уплаты страховых взносов. Они выплачиваются сроком до пятнадцатого числа, соответственно до этого дня, зарплата должна быть уже начислена бухгалтером.

Какими документами устанавливаются дни выдачи по Трудовому кодексу?

Точные даты получения платы за труд оговариваются в коллективных или трудовых договорах работников, а также в правилах внутреннего распорядка организации.

Работодатель в одном из указанных документов должен обозначить конкретные числа выплаты заработной платы.

Когда в трудовой договор принято решение не вносить такую информацию, требуется делать ссылку на тот документ, который утверждает индивидуальные сроки.

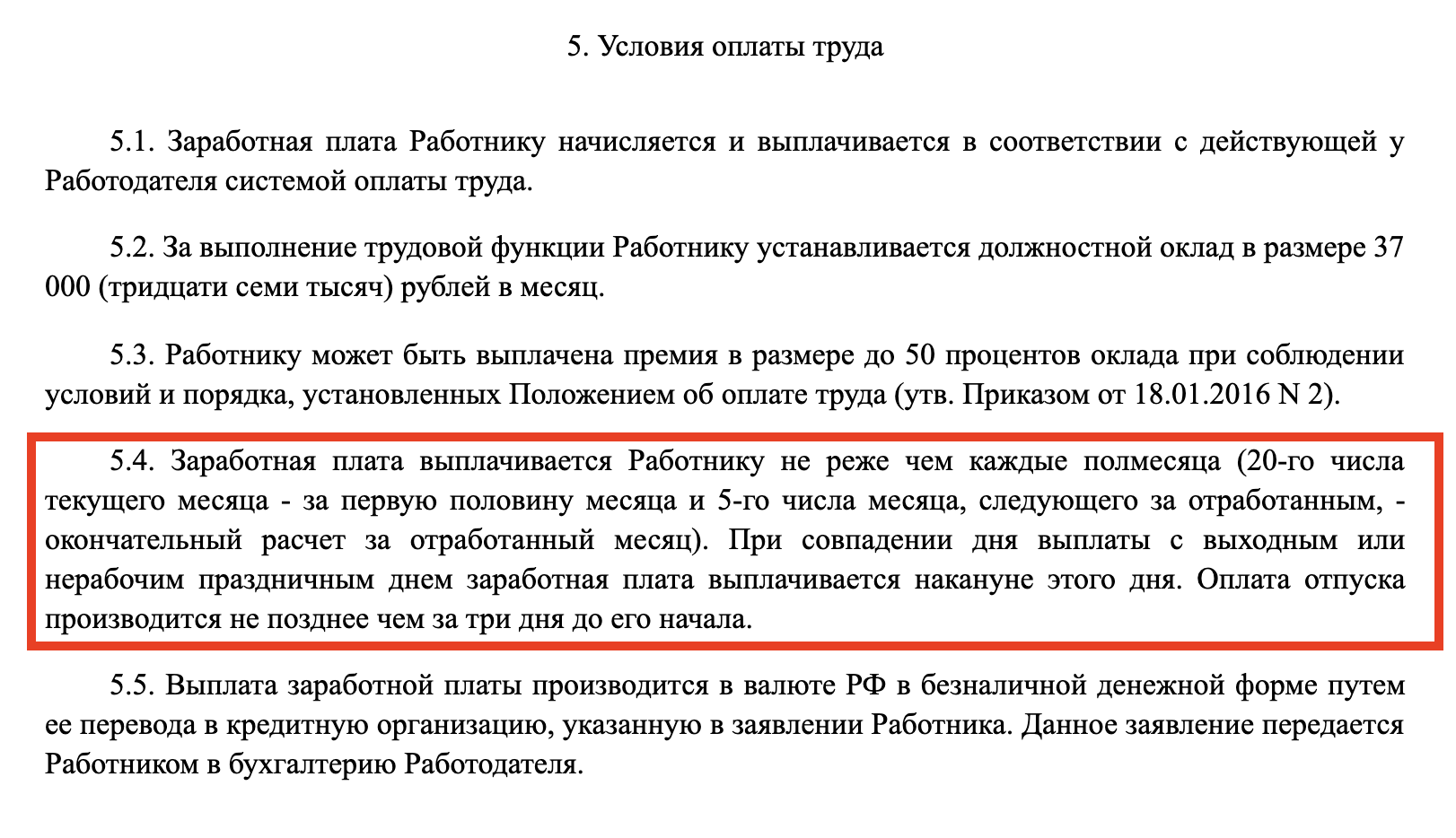

Как прописать в трудовом договоре работника?

Если трудовые договоры содержат информацию о датах зарплаты, необходимо их проставлять конкретно.

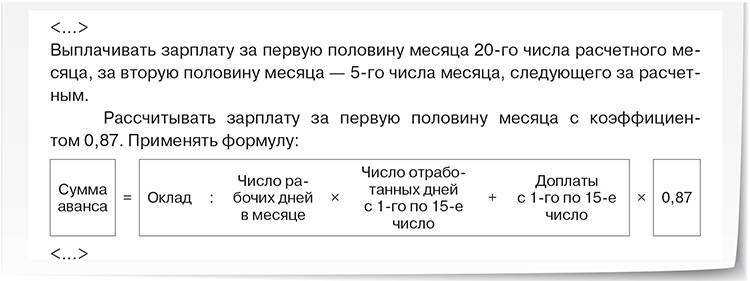

Допустим, двадцатого числа ежемесячно выплачивается зарплата за первую половину месяца и пятого числа месяца следующего за отчетным периодом выплачивается зарплата за оставшийся месяц.

Допустим, двадцатого числа ежемесячно выплачивается зарплата за первую половину месяца и пятого числа месяца следующего за отчетным периодом выплачивается зарплата за оставшийся месяц.

Организация, прописывающая в трудовых договорах конкретное число выплаты зарплаты должна понимать, для изменения даты в будущем придется получить не только согласие от работника, но и заключить дополнительное соглашение.

По статье 74 Трудового кодекса требуется соблюсти условия:

- За два месяца письменно уведомить сотрудника о смене сроков выплат. На подобные действия у организации должны быть обоснованные причины, прописываемые в уведомлении.

- Заручиться согласием персонала на введение новых условий. Если сотрудник не согласится на изменения, придется расторгать с ним договор по причине отсутствия договоренности по поводу изменения условий трудового договора и выплачивать выходное пособие.

Многие предприятия не указывают конкретные даты в трудовых соглашениях, а используют коллективные договоры или прописывают информацию во внутреннем распорядке организации.

Однако тогда в трудовом договоре необходимо сделать ссылку на документ, который устанавливает конкретное число выплаты.

Можно ли установить с помощью приказа?

Пункт 6 ст.136 ТК РФ четко оговаривает наименование документов, определяющих сроки выплаты зарплаты: правила внутреннего распорядка, трудовые и коллективные договоры.

Даже если работодатель решил издать приказ о днях выдачи, он все равно должен определить конкретные даты выплаты заработной платы в обозначенных Трудовым кодексом документах.

Возможна ли выплата зарплаты в последний день месяца?

Согласно закону зарплата должны выплачиваться с периодичностью «каждые полмесяца».

Однако не должно пройти более пятнадцати дней после завершения периода ее начисления.

Поэтому допускается выплата в последний день месяца.

Поэтому допускается выплата в последний день месяца.

В то же время, такую дату устанавливать не рекомендуется.

Если, к примеру, сотрудник устроится на работу 15 числа, то первые деньги он сможет получить только 15 числа следующего месяца, соответственно, пройдет целый месяц, что можно приравнять к нарушению законодательства.

Поэтому оптимальными датами считаются 5 и 20 число каждого месяца.

Последний день месяца может оказаться рискованным, если вдруг не получится по техническим причинам выплатить заработную плату.

Что такое аванс

Аванс и зарплата – взаимосвязанные понятия. Всё это – оплата сотруднику за фактически отработанные дни. С зарплатой всё понятно: её платят ежемесячно за фактически отработанное время, а аванс – что это?

Авансом называют часть от заработка, который учитывают в виде фиксированного процента или суммы вознаграждения за отработанное время. По ТК РФ выплаты производятся не одной суммой в конце месяца или начале следующего, а частями, минимум два раза в месяц или чаще, если это определяют условия трудового договора. Компания может платить сотруднику даже за каждый отработанный день или один раз в неделю.

Поэтому важно узнать, что такое аванс по зарплате и из чего он состоит. Фактически это предоплата, но с некоторыми оговорками

В него входят те же составляющие, что и в «стандартную» заработную плату:

- доля оклада;

- различные доплаты и надбавки – за работу в праздничные дни, ночное время, по совместительству, опасные условия труда и др.

Есть два варианта расчёта, сколько должен быть аванс от зарплаты по закону:

- половина заработной платы или более;

- сумма за фактически отработанные часы.

Единственное, чем отличается аванс от зарплаты, – это время выплаты. Зарплату обычно начисляют по окончании месяца или в начале следующего, аванс дают в первой половине. В остальном же это общая месячная сумма вознаграждения сотруднику, разделённая минимум на две части.

Отличие аванса от предоплаты

Термина «предоплата» в Трудовом кодексе тоже нет, он фигурирует только в ГК РФ. Предоплата, простыми словами, – это частичная оплата за работы, товары или услуги. Применимо к взаимоотношениям работодателя и сотрудника использовать этот термин неправильно – предоплату вносят заранее, до момента, когда фактически получают товар или услугу, а аванс выплачивается по итогам отработанных часов.

Руководитель компании может пойти навстречу и дать сотруднику деньги раньше, например, когда он только устроился в штат и не отработал ни одного дня. Предоплатой фактически можно считать и материальную помощь, которую работодатель по своей инициативе вправе предложить работнику при рождении ребёнка, смерти близкого человека и в других особых ситуациях.

Новый механизм перечислений в бюджет

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

- при старом способе оплаты в платёжке нужно указать статус плательщика «02», КБК НДФЛ (коды есть в таблице в конце статьи) и ОКТМО своего муниципального образования;

- если хоть раз подать уведомление об исчисленных суммах любого платежа, право на уплату налогов старым способом будет утеряно.

Опытный бухгалтер выполнит все требования законодательства

Разбираемся со сроками

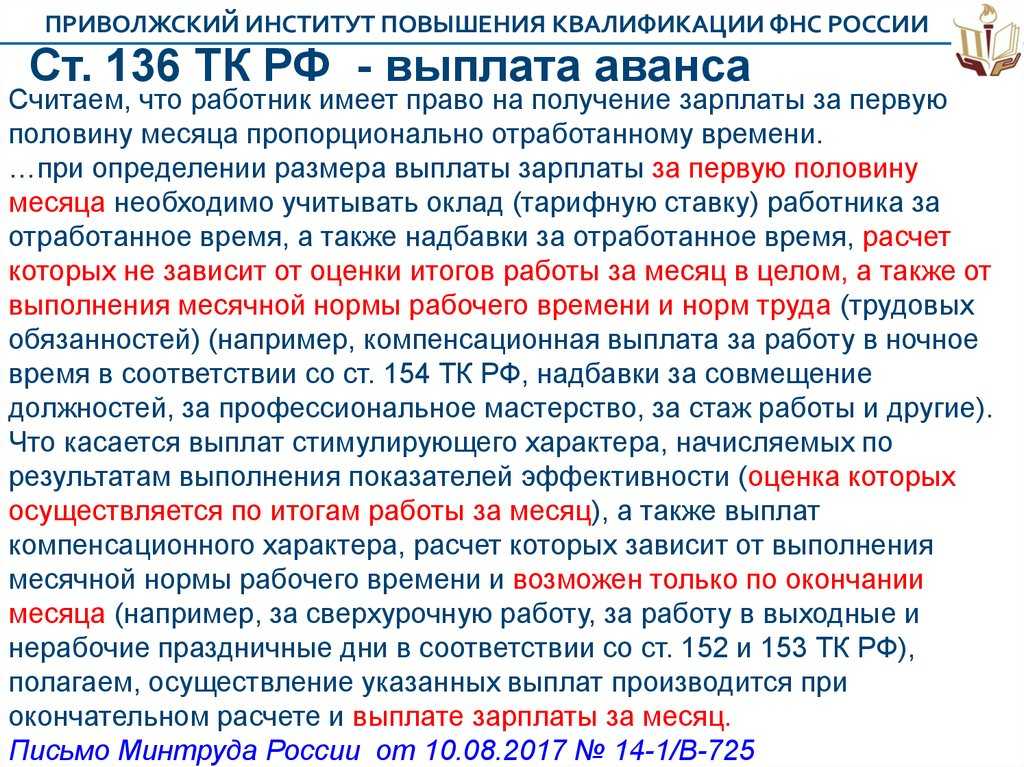

Итак, заработную плату необходимо выплачивать не реже, чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). Чтобы соблюсти это требование, необходимо уяснить:

- что такое «полмесяца»?

- с какой даты начинает течь этот срок?

Правила исчисления сроков установлены статьей 14 Трудового кодекса. На ее основе можно определить месячный срок, а вот полмесяца в ней не упоминается.

Зато в пункте 3 статья 192 Гражданского кодекса сообщается: срок, определенный в полмесяца, считается равным пятнадцати календарным дням. Однако гражданское законодательство не регулирует отношения, вытекающие из трудового законодательства (определение Суда Чукотского автономного округа от 26 декабря 2011 г. № 33-288/11 по делу № 2-79/2011, постановление Девятнадцатого арбитражного апелляционного суда от 29 октября 2008 г. по делу № А64-2027/08-21). Поэтому мы рекомендуем закрепить определение «полмесяца» в локальном нормативном акте (ст. 8 ТК РФ). Но как его сформулировать, если в календарных месяцах разное количество дней?

Сколько процентов от зарплаты составляет аванс

Способы выдачи денежных средств

Способы выдачи заработка сотрудникам прописываются в коллективном договоре, трудовом соглашении и в положениях по оплате труда организации. И не забудьте подготовить распоряжение. Если в организации нет приказа о досрочной выплате, то выдавать зарплату за декабрь перед новым годом опасно. И основное правило: не нарушайте сроки, установленные для расчетов с сотрудниками.

Где фиксировать дни выплаты?

В письме от 6 марта 2012 г. № ПГ/1004-6-1 Роструд разъясняет, где зафиксировать сроки выплаты зарплаты. Документы, которыми могут устанавливаться дни выплаты, в статье 136 Трудового кодекса перечисляются через запятую. Чиновники полагают, что таким способом законодатель подчеркивает равнозначность данных документов. А значит, вопрос о днях выплаты может быть решен в любом из них.

По мнению министерства, порядок выплаты заработной платы предпочтительнее установить правилами внутреннего трудового распорядка, поскольку коллективный договор в организации может отсутствовать, а трудовой договор регулирует отношения конкретного работника.

Позволим себе с этим выводом не согласиться.

Важно

Нарушение трудового законодательства влечет ответственность по статье 5.27 КоАП РФ.

Во-первых, обязательными для включения в трудовой договор являются условия оплаты труда, а они не сводятся к размеру выплат (ст. 57 ТК РФ). К ним относятся и сроки выплат.

Во-вторых, обратимся к части 4 статья 136 Трудового кодекса. Она гласит: сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором. Вот в этой формулировке коллективный и трудовой договоры действительно равноценны. Ввиду применения союза «или» возможно закрепить сроки в любом из них. А норма в части 6 статьи 136 Трудового кодекса подразумевает, что информацию о сроках денежных выплат нужно отразить в каждом из перечисленных документов.

По «горячим следам» разберем насущный вопрос: вы следовали официальным разъяснениям, а трудовая инспекция с ними не согласна, и каковы последствия?

В налоговых правоотношениях закон освобождает вас от ответственности (подп. 3 п. 1 ст. 111 НК РФ).

В административных правоотношениях можно рассчитывать:

А был ли аванс?

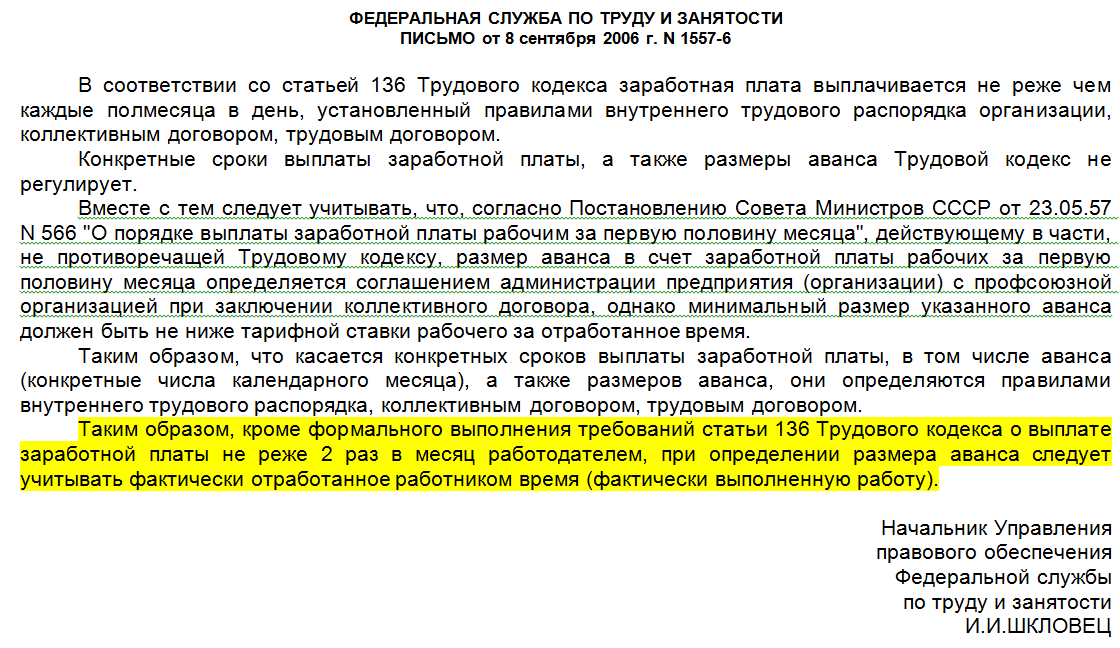

Следующее письмо Роструда — от 8 сентября 2006 г. № 1557-6. С «легкой руки» чиновников заработную плату за первую половину месяца повсеместно именуют авансом. Эта терминология ведет свое происхождение из постановления Совмина СССР от 23 мая 1957 г. № 566. Между тем данный документ применяется постольку, поскольку он не противоречит Трудовому кодексу (ст. 423 ТК РФ). А в последнем термина «аванс» мы не обнаружим.

Определение заработной платы дано в статье 129 Трудового кодекса. Исходя из него задержка на полмесяца (относительно вознаграждения за труд) компенсационных выплат является нарушением прав работника. Но представители министерства думают иначе.

Аванс – понятие гражданского законодательства. По экономической природе это кредит, предоставленный его получателю (п. 2 ст. 711, п. 1 ст. 823 ГК РФ). При расторжении договора сумма аванса подлежит возврату. А ведь в рамках трудовых отношений работнику произведена выплата за фактически отработанное время. О возврате этой суммы речи быть не может.

Обязательства предприятия по оплате труда лицам, работающим по трудовому договору, не относятся к долговым обязательствам гражданско–правового характера (определение ВС РФ от 24 августа 2000 г. № 43-В00-17).

Постановление № 566 используется в качестве источника правовых норм и судами. Вот только никто не хочет замечать, что оно касается исключительно выплат рабочим… Отождествлять рабочих и работников неправомерно.

Более подробно авансовый и безавансовый порядки расчетов заработной платы за первую половину месяца охарактеризованы в пункте 52 письма Госкомтруда СССР № 75-АБ, Минфина СССР № 89, ЦСУ СССР № 10-80 от 27 апреля 1973 г. «Об Основных положениях по учету труда и заработной платы в промышленности и строительстве». Но и этот документ, как видно из его наименования, межведомственным не является.

Облагается ли аванс НДФЛ

Нет, если его выплачивают не в последний день месяца. Подтверждение в письмах Минфина № 03-04-05/44802 от 13.07.2017г., № 03-04-06/63250 от 28.10.2016г., № 03-04-06/4321 от 01.02.2016г.

В соответствии с п. 2 ст. 223 Налогового кодекса РФ при исчислении НДФЛ с заработной платы датой получения дохода признается последний день месяца. Если аванс выплатили, например, 25 числа, то удержать с него НДФЛ невозможно, ведь последний день месяца ещё не настал. Поэтому, НДФЛ работодатель удержит, когда пройдет весь месяц, при выплате основной части зарплаты.

А вот если работодатель перечисляет аванс в последний день месяца, то даты получения аванса и получения дохода за месяц в целях исчисления НДФЛ совпадают, а значит у работодателя появляется обязанность удержать с аванса НДФЛ и перечислить его в бюджет.

Для того, чтобы не делать лишнюю работу и не перечислять НДФЛ дважды в месяц, лучше не оставлять выплату аванса на последний день месяца, а прописать в документах более ранний срок.

Вся отчётность по кадрам будет в порядке

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

Узнать подробнее

Периоды выдачи заработной платы по ТК РФ

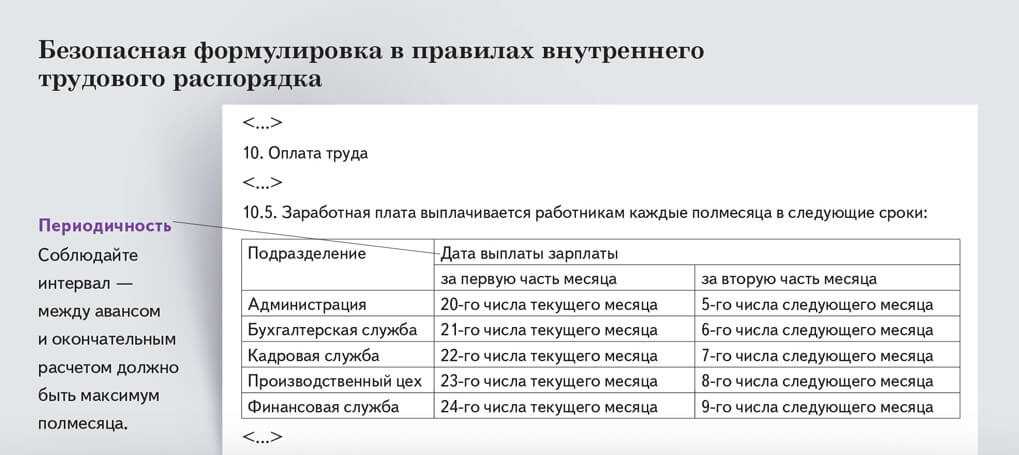

В связи с крайними поправками в ТК РФ, работодатель задаётся таким вопросом: можно ли в фирме разным работникам платить зарплату в различные периоды времени?

Согласно ТК РФ, наниматель вправе начислять ЗП и аванс в 2019 г. сотрудникам одной фирмы в разные периоды . Однако, интервал времени между заработной платой и авансом равен 15 суткам, а крайний день окончательного расчета – 15-е число будущего месяца.

В ТК РФ прописано несколько пунктов по поводу такой ситуации. И вышеназванный случай подпадает под правила 2019 года, и в итоге не нарушает закон.

В итоге руководитель компании должен всегда соблюдать ТК РФ. Согласно трудовому кодексу:

- зарплату должны начислять до 15-го числа будущего месяца.

- промежуток между авансом и остальной частью ЗП должен быть 15 календарных суток.

Если управляющий предприятием планирует начислять ЗП сотрудникам 11 и 26 числа каждого месяца, то в контракте так и надо написать эти даты. Формулировка «с 8 по 13 и с 24 по 29-е число каждого месяца» недопустима.

Нельзя указывать интервалы вместо определённых дат, потому что это нарушает п.6 ст. 136 ТК РФ. Так, начислив 1 часть ЗП 9 числа, а другую — 28 числа, руководитель компании нарушит ТК РФ о начислении ЗП 1 раз в 15 суток, не реже.

Бухучет

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50

– выплачен аванс из кассы.

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51

– переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76

– перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51

– перечислен аванс сотруднику отдельным платежным поручением.

Выдача аванса готовой продукцией

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

– отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23)

– списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1

– отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21…)

– списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01

– списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

Увеличение компенсации за задержку зарплаты

При нарушении сроков выплаты зарплаты для работодателя наступает материальная ответственность. Это закреплено в статье 236 Трудового кодекса РФ. Комментируемый закон уточняет положения данной статьи и, как следствие, с 3 октября 2016 года увеличивается размер денежной компенсации персоналу за задержку зарплаты. Компенсация выплачивается в виде процентов от невыплаченных в установленный срок сумм. Расчет этих процентов с 3 октября 2016 года изменится и компенсация в пользу работников станет больше.

Как известно, срок выплаты зарплаты работодателем должен всегда соблюдаться. Это требование законодательства (ст. 22 ТК РФ).

НДФЛ и страховые взносы

При выдаче аванса НДФЛ не удерживайте, страховые взносы не начисляйте.

НДФЛ нужно рассчитывать по итогам месяца, за который начислены доходы (п. 3 ст. 226 НК РФ). Этот налог нужно удержать в момент выплаты сотруднику дохода (п. 4 ст. 226 НК РФ). Датой получения дохода в виде зарплаты признается:

последний день месяца, за который она была начислена;

последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Об этом сказано в пункте 2 статьи 223 Налогового кодекса РФ.

Пока одна из указанных дат не наступит, определить сумму налогооблагаемого дохода нельзя. Поэтому при выплате аванса НДФЛ не удерживайте. Такой вывод подтверждает Минфин России в письмах от 9 августа 2012 г. № 03-04-06/8-232, от 24 сентября 2009 г. № 03-03-06/1/610 и ФНС России в письмах от 26 мая 2014 г. № БС-4-11/10126, от 13 октября 2011 г. № ЕД-4-3/16950.

Не нужно рассчитывать с авансов и взносы на обязательное пенсионное (социальное, медицинское) страхование. Ведь страховые взносы начисляют в последний день месяца по итогам всех выплат, начисленных в этом периоде (ч. 3 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Взносы на страхование от несчастных случаев и профзаболеваний нужно рассчитать с начисленной зарплаты (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). Аванс – это только часть зарплаты. При его выплате начисление зарплаты не происходит. Поэтому взносы на страхование от несчастных случаев и профзаболеваний при выплате авансов не рассчитывайте.

Ситуация: нужно ли перечислять взносы на обязательное пенсионное (социальное, медицинское) страхование перед тем, как выплатить зарплату сотруднику, собирающемуся в отпуск,? Организация решила выдать зарплату заранее, еще до того, как закончился месяц.

Ответ: нет, не нужно.

Взносы на обязательное пенсионное (социальное, медицинское) страхование, рассчитанные по итогам месяца, нужно перечислить не позднее 15-го числа месяца, следующего за месяцем, за который рассчитаны взносы (ч. 5 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Следовательно, уплату страховых взносов можно отложить до 15-го числа следующего месяца.

Итоги

Итак, мы рассмотрели правила и сроки перечисления НДФЛ с зарплаты и иных выплат физлицам в 2023 году. Действительно, изменений очень много. Пока компании только осваиваются с новым порядком, поэтому возникает немало вопросов.

Из-за перевода НДФЛ на ЕНС появились сложности не только у бизнеса, но и у региональных бюджетов. И вот почему. Если компания перечислила на единый счёт налог за физлиц, но не уплатила, например, свой НДС или другой федеральный налог, эту недоимку частично покрывают за счёт уплаченной суммы НДФЛ. В итоге субъект РФ лишается части доходов, ведь НДФЛ предназначается для пополнения региональных и местных бюджетов.

Чтобы избежать такой ситуации, в настоящее время во властных структурах обсуждается вопрос о выводе налога на доходы физлиц из перечня платежей, которые уплачиваются через ЕНС. Так что нельзя исключить, что в порядке уплаты НДФЛ ещё будут изменения.

Выводы

Основные выводы:

- Периоды оплаты труда определены статьей 136 ТК РФ.

- Предприятие должно выплачивать зарплату персоналу за каждую половину месяца работы.

- Оплата производится не позднее пятнадцати дней со дня начисления зарплаты. Конкретную дату устанавливает работодатель коллективным или трудовым договором.

- Когда срок выплаты попадет на выходной, зарплата выплачивается в последний рабочий день перед выходным днем.

- При нарушении сроков оплаты работодатель привлекается к ответственности. Независимо от наличия его вины, компания обязана выплатить компенсацию за вынужденную задержку в размере 1/150 от ставки рефинансирования ЦБ.