Кстати, об инициативе…

А ведь на самом деле бухгалтер предложила хорошую идею – дать компаниям возможность один раз в месяц выплачивать работникам деньги в срок, отличающийся от стандартного. Во-первых, это бы решило нашу проблему, а, во-вторых, позволило бы работникам радоваться чуть больше, чем у них это обычно получается. Конечно, мы не питаем иллюзий, что у законодателя появится потребность двигаться в этом направлении. Им, на самом деле, все равно, кто и как отметит Новый год или какой-нибудь другой праздник

Важно – как бы бюджет федеральный пополнить, а там уж текущее положение дел этому всячески благоволит. Вообще наши чиновники не больно-то стремятся удовлетворить требования и чаяния бизнеса

Во многом им это просто не выгодно. До тех пор, пока будут существовать всевозможные ловушки и неудобства для предпринимателей, казна будет пополняться благодаря многомиллионным штрафам по всей стране. Эх, найти бы статистику, посвященную тому, сколько средств вливается в бюджет государства от них… Это было бы очень интересно, но, к сожалению, такую информацию никто предоставлять не будет, ибо «налоговая тайна», понимаешь ли…

Бухучет

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50

– выплачен аванс из кассы.

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51

– переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76

– перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51

– перечислен аванс сотруднику отдельным платежным поручением.

Выдача аванса готовой продукцией

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

– отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23)

– списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Передача прочего имущества

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1

– отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21…)

– списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01

– списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

Отличаем аванс от требований ТК РФ

Вообще аванс (от французского avance, то есть опережение) – это выплата работнику денежного вознаграждения в виде предоплаты, в счет будущей отработки.

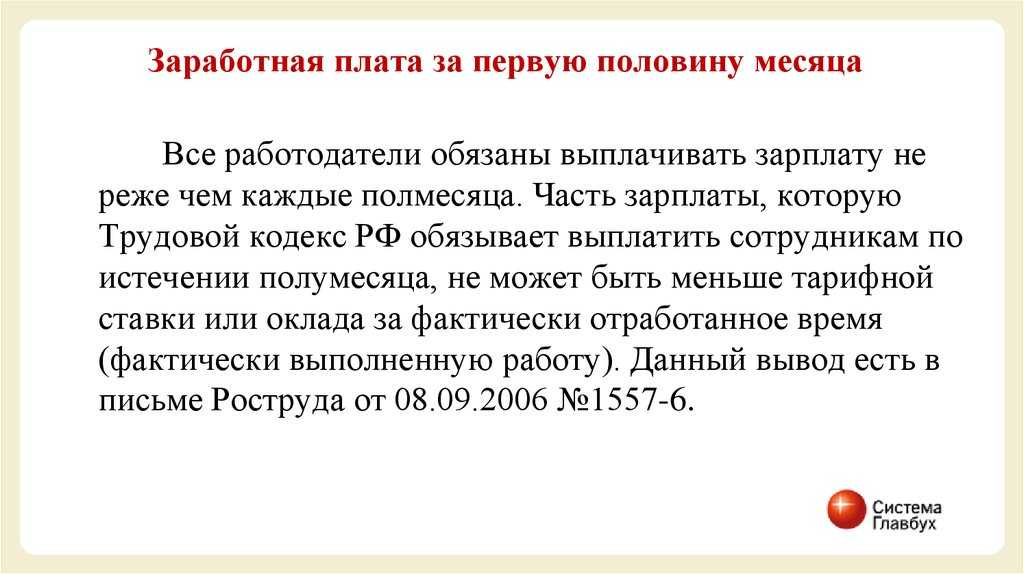

Трудовой кодекс Российской Федерации не содержит в себе нотификаций относительно понятия аванса и способов его выплаты. При этом ТК РФ обязывает работодателей выплачивать работникам заработную плату как минимум два раза в месяц.

По традиции первую часть заработной платы как раз и называют авансом, исходя из того, что эта часть выдается до истечения рабочего месяца.

На самом деле это не аванс, это оплата труда за определенный период времени, как правило, за первую половину рабочего месяца.

Тот факт, что окончательная сумма заработной платы начисляется бухгалтерией только в конце рабочего месяца, не делает первую часть заработной платы авансом в прямом смысле этого слова.

Соответственно, на получение первой части зарплаты не требуется заявления работника, поскольку работодатель в этом случае лишь исполняет свои обязанности, установленные ст. 136 ТК РФ, но ни в коем случае не исполняет просьбу работника.

Поскольку выплата заработной платы два раза в месяц является законодательным требованием, то заявление от работника потребуется только в том случае, если он пожелает получать полную зарплату единожды в месяц.

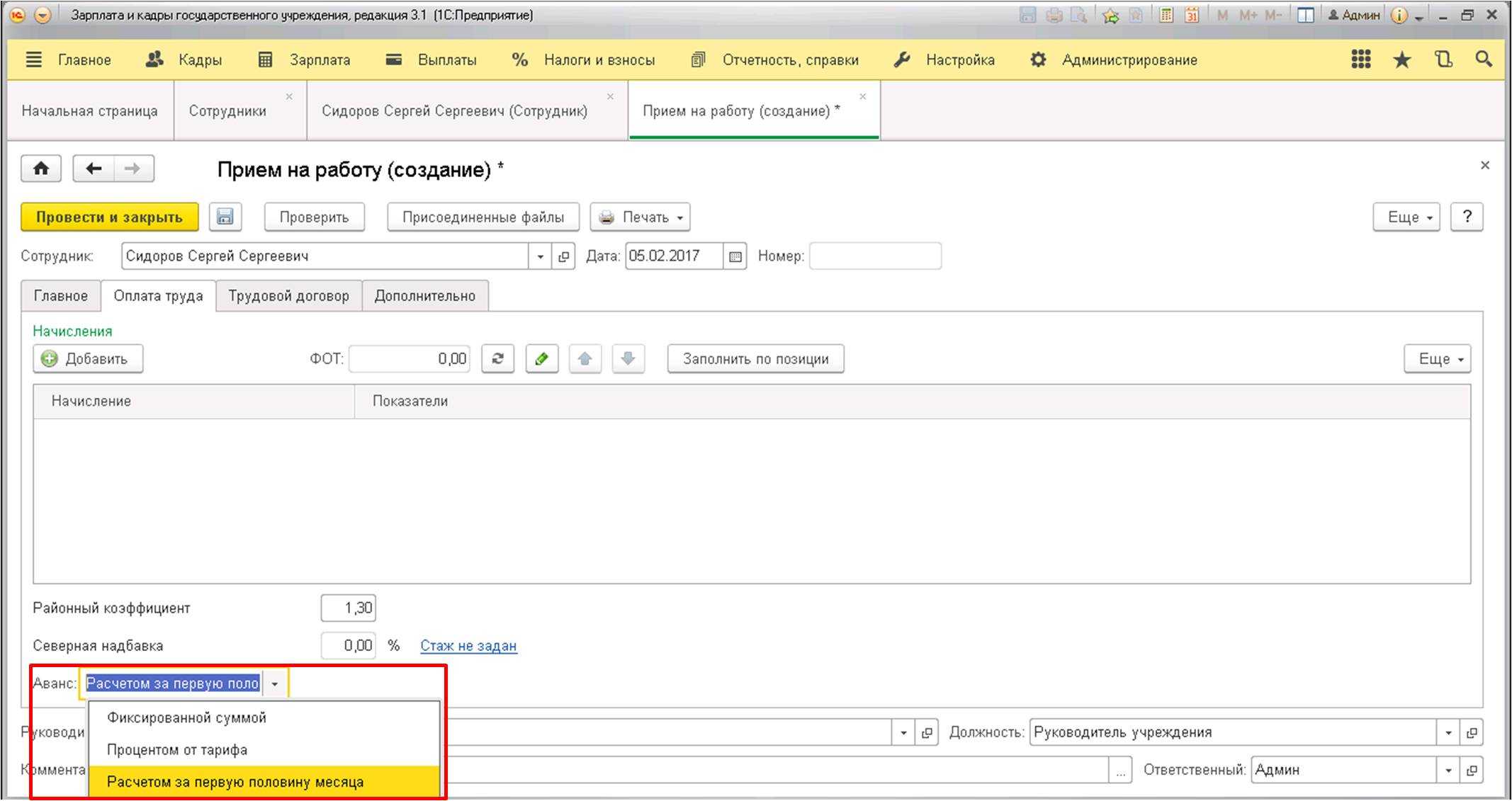

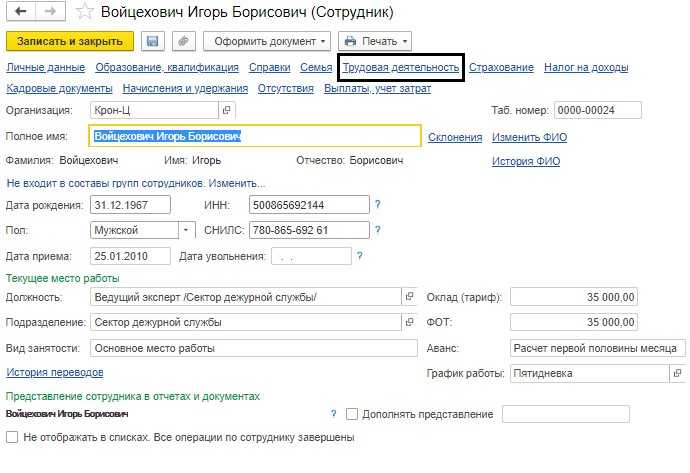

Аванс расчетом по произвольной формуле

Возможна ли выплата зарплаты за первую половину месяца раньше срока?

Поводом для написания заявления на аванс в счёт зарплаты могут служить разные единовременные причины, или эта процедура будет носить регулярный характер.

Механизм деления общего дохода на две части является лучшей и безвозмездной альтернативой срочных займов, тем более что последние выдаются под неимоверно высокие проценты.

Порядок выплат в организациях регламентирован трудовым и коллективным договором. При этом обязательно включается процедура выдачи заработной платы в два этапа. Чтобы получать аванс в положенный срок, писать заявление на выдачу нет необходимости.

Иногда сотрудники обращаются к работодателю с просьбой исключить их из реестра по выплате аванса, чтобы не делить на несколько частей заработную плату. Такие ситуации – чаще исключение из общей практики, а для работодателя означает – нарушение порядка выдачи зарплатных средств.

Сколько процентов от зарплаты составляет аванс

Что нам рассказали

Возвращаясь к истории нашего клиента по услуге «Аренда 1С Бухгалтерия, хотим сделать небольшую заметку: бухгалтер всего лишь хотел «как лучше», но получил за это выговор от директора…

«В прошлом году нашу компанию оштрафовали на 30 тысяч рублей за то, что мы выдали заработную плату работникам раньше положенного срока. 30 декабря 2017 года был последним рабочим днем. В любые другие месяцы мы выплачиваем деньги сотрудникам по 23-им и 7-ым числам. Получилось так, что аванс мы выплатили вовремя, а остаток по зарплате дали раньше, дабы у них не было необходимости «грустить» на новогодних праздниках и ждать получки после 10 января. На следующий год нам выставили штраф, и его пришлось оплатить. Конечно, работников это ни в коей мере не волнует. Полагаю, они даже об этом и не знают. А я получила выговор от своего директора, хотя он сам ждал деньги… Я считаю, что это немного не справедливо. Необходимо внести изменения в наш ТК РФ и дать фирмам возможность 1 раз в год отходить от общего правила. Пообщавшись с инспекторами, мне посоветовали в следующий раз увеличивать размер аванса, но не выдавать зарплату полностью за весь месяц. А то по факту получается, что мы произвели 3 платежа за декабрь, а это неправильно».

Здесь есть один примечательный момент – увеличение аванса. Как известно, его размер не должен превышать 40% от окладной части работника. Как быть в том случае, если они и так получают именно такое количество денег 23-его числа каждого месяца? Наша собеседница сказала, что по общей договоренности с сотрудниками у них установлен размер аванса, равный 30%, следовательно, его еще можно увеличить. Но неужели эти 10% могут как-то существенно повлиять на финансовое состояние людей в предновогодние праздники, когда, в основном, большая часть дохода людей – серая, а «официальная» составляющая – минимальна? Во всяком случае, это может быть неплохим инструментом для решения текущей проблемы, если говорить о крупных предприятиях федерального масштаба, где дела с выплатами обстоят более позитивно.

Удержания из заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Аванс в ЛНА

Вопросы предоставления аванса в компании должны быть отрегулированы на уровне локальных НА. Это касается как предоставления отпуска авансом, так и выдачи авансов по зарплате. Отпуск авансом, если он предоставляется по закону новым и давно оформленным по договору сотрудникам, требует прописать, кто и в каком порядке будет выполнять их функции в этот период, каков порядок оплаты.

Порядок начисления и выплаты аванса также регламентируется законодателем только в общих чертах. В ЛНА отражаются алгоритмы расчета аванса, сроки и порядок выдачи.

Для сотрудников-новичков необходимо прописать особый порядок получения первой и второй части заработной платы за первый месяц работы, чтобы от начала работы до первой выплаты прошло не более 1⁄2 месяца, вне зависимости от общего графика зарплатных выплат.

К примеру, если аванс в компании выдается 22 числа, а зарплата 7 числа, в ЛНА можно прописать получение первой зарплаты для:

- принятых в первые две недели (до 14 числа) – 15 числа;

- принятых с 15-21 – 22 числа, одновременно с другими;

- принятых с 22 до конца месяца – 7 числа, общий срок выплаты.

Под ЛНА здесь понимается договор с работником или колдоговор с приложением: Правилами внутреннего трудового распорядка – ПВТР (ст. 136, 190 ТК РФ). Исходя из формулировки ст. 190, следует вывод, что ПВТР может служить не только приложением к колдоговору, но и самостоятельным ЛНА, если колдоговор не заключался.

По мнению судей и чиновников Роструда, нормы могут быть прописаны в одном из ЛНА, однако Роструд считает первостепенным положения ПВТР (документ №ПГ/1004-6-1 от 06/03/12 г., опред. Мосгорсуда №4г/5-12211/12 от 24/12/12 г.). Можно прописать все особенности выдачи аванса в Правилах, а в другие ЛНА, затрагивающие этот вопрос, дать ссылки на документ.

Ответственность работодателя при невыплате аванса

За несвоевременную оплату аванса по заработной плате, а так же за отказ от выплаты заработной платы сотрудникам двумя частями работодатель может понести ответственность и виде штрафа. При этом установлены размеры данного наказания в приведённой ниже таблице.

| Нарушитель | Размер штрафа при однократном нарушении | Размер штрафа при повторном нарушении |

| Должностное лицо (руководитель, бухгалтер по заработной плате) | От 10 до 20 тысяч рублей | От 20 до 30 тысяч рублей |

| Юридическое лицо | От 30 до 50 тысяч рублей | От 50 до 100 тысяч рублей |

Очевидно, что при повторном нарушении наказание ужесточается. Однако, это ещё ге все меры ответственности за неуплату аванса по зарплате. Должностное лицо могут дисквалифицировать сроком от одного до трёх лет, в результате чего ему придётся покинуть занимаемую должность.

Как избежать возможных проблем?

При выплате зарплаты авансом за несколько месяцев вперед необходимо учитывать некоторые важные моменты, чтобы избежать возможных проблем:

1. Проверьте законодательство

Перед тем, как начать выплату аванса за несколько месяцев, ознакомьтесь с действующим законодательством в своей стране. Узнайте, разрешено ли такое практикуемое. Закон может иметь ограничения или специфические требования к этому виду выплат.

2. Убедитесь в финансовой стабильности

Прежде чем приступить к выплате аванса за несколько месяцев, удостоверьтесь в финансовой стабильности компании

Такая выплата может создать значительные финансовые нагрузки в будущем, поэтому важно иметь достаточные резервы, чтобы справиться с обязательствами

3. Обратитесь за профессиональной консультацией

Для того чтобы избежать ошибок и нарушений законодательства, рекомендуется обратиться к профессионалам, таким как юристы или бухгалтеры. Они могут помочь разработать правильный подход к выплате аванса и решить любые юридические или финансовые вопросы.

4. Внимательно проведите расчеты

Перед тем, как выплачивать аванс за несколько месяцев, внимательно просчитайте все затраты и обязательства. Учтите возможные изменения в налоговой, социальной и правовой сфере, чтобы избежать непредвиденных финансовых затрат или проблем с законодательством.

5. Сообщите сотрудникам об изменениях

Надлежащая коммуникация с сотрудниками является важным аспектом успешной выплаты аванса за несколько месяцев. Объясните им цели и причины такой выплаты, чтобы избежать недовольства или разногласий. Постарайтесь создать прозрачную обстановку и ответить на все вопросы, которые могут возникнуть.

6. Сделайте это специальным случаем

Выплата аванса за несколько месяцев может быть особенным событием для сотрудников

Обратите внимание на то, как внедрить это в компании как вознаграждение или поощрение. Это может помочь создать положительную атмосферу и мотивировать сотрудников на дальнейшие достижения

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

Как правильно рассчитать доплату за совмещение должностей: онлайн калькулятор и примеры расчета

Совмещение должностей – это когда сотрудник выполняет дополнительные обязанности в рабочее время. Доплата за совмещение рассчитывается следующим образом:

-

Определите ставку или тариф за час работы по основной должности. Для этого разделите месячный оклад на количество рабочих часов в месяце.

-

Рассчитайте ставку или тариф за час по совмещаемой должности, разделив оклад по этой должности на количество рабочих часов.

-

Определите количество часов, которые сотрудник отработал по совмещаемой должности в месяц.

-

Рассчитайте доплату как произведение ставки или тарифа за час на количество отработанных часов.

Пример расчета:

Оклад по основной должности – 50 000 рублей. Количество рабочих часов в месяц – 168. Вычисляем ставку в час: 50 000 / 168 = 298 рублей/час.

Оклад по совмещаемой должности – 40 000. Количество часов по совмещаемой должности за месяц – 36. 40 000 / 160 = 250 рублей/час. Умножаем ставку по совмещаемой должности на количество отработанных часов: 250 * 36 = 9 000 – доплата за совмещение.

Доплата за совмещение должностей может быть рассчитана в виде фиксированной суммы или в процентах от оклада. Проценты могут быть установлены как к ставке по совмещаемой должности, так и к ставке по основной работе. Размер доплаты определяется по договоренности между работником и работодателем и прописывается в трудовом договоре.

Пример расчета:

Предположим, что у работника оклад составляет 50 000 рублей. Он совмещает две должности с окладами по 40 000 и 30 000 рублей соответственно. Процент доплаты составляет 30% от оклада совмещаемой должности. Рассчитаем доплату за месяц:

-

за совмещение должности с окладом 40 000 рублей: 40 000 * 30% = 12 000 рублей;

-

за совмещение должности с окладом 30 000 рублей: 30 000 * 30% = 9 000 рублей;

-

общая доплата за месяц составит 21 000 рублей (12 000 + 9 000).

Онлайн-калькулятора для расчета доплаты за совмещение нет, так как каждый случай индивидуален и зависит от многих факторов, таких как оклады, количество рабочих часов и т.д.

Основные правила выплаты

Работодатель должен обеспечить достаточную финансовую стабильность, чтобы выплатить авансовую зарплату за несколько месяцев.

Выплата авансовой зарплаты должна осуществляться в соответствии с установленными сроками выплаты зарплаты. Работодатель не имеет права задерживать или уменьшать выплату авансовой зарплаты.

Работник должен быть внимателен при заключении такой договоренности, убедиться в финансовой стабильности работодателя и узнать все условия и последствия выплаты авансовой зарплаты.

Выплата авансовой зарплаты может быть осуществлена наличными или перечислением на банковский счет работника

Важно соблюдать все необходимые бухгалтерские и налоговые документы, если выплата осуществляется в письменной форме.

Передача авансовой зарплаты работнику должна быть оформлена документально, в виде акта подписанного обеими сторонами, где указывается сумма авансовой зарплаты и сроки ее возврата.

Оптимальный размер аванса за первую половину месяца

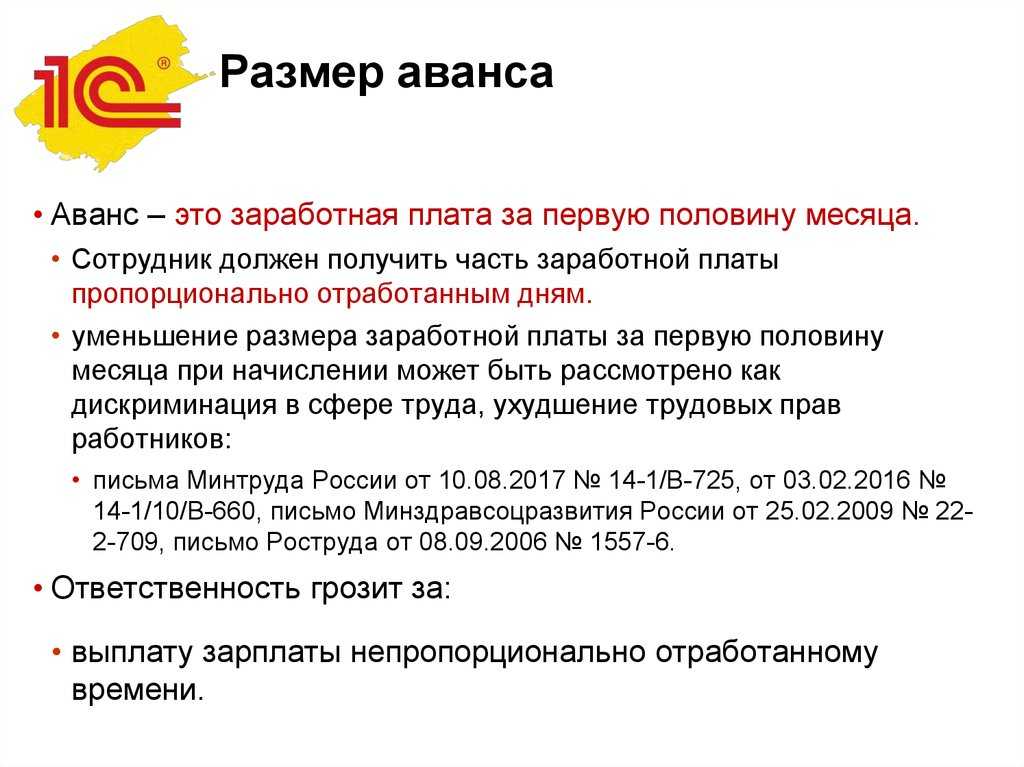

Размер авансовых выплат не регулируется Трудовым кодексом, что подтверждает Минтруд в своём Письме N 14-4-1702 от 5 августа 2013 года. Не смотря на это выплата аванса за первую половину месяца должны быть равной примерно половине всей заработной платы сотрудника, так считает Минздравсоцразвития, о чем и сообщает в своём письме N 22-2-709 от 25 февраля 2009 года.

На практике давольно часто применяют следующие варианты расчёта аванса:

- Расчёт согласно пропорции отработанного времени окладу сотрудника;

- Расчёт по фиксированной процентной ставке от оклада;

- Установление фиксированной суммы аванса для каждого сотрудника.

Установление фиксированной суммы аванса и расчёт по фиксированной процентной ставке – самые не удобные способы для расчёта размера аванса, поскольку они подразумеваю выплату точных сумм без учета дней отпусков, больничных и т.д.

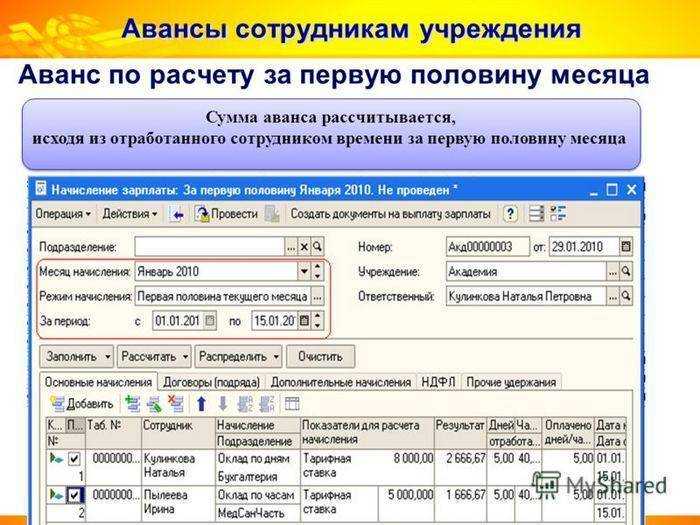

Расчёт аванса по зарплате способом определения пропорции между фактически отработанным временем и окладом сотрудника является самым предпочтительным, так как, используя его, работодатель избавляется от риска переплаты заработной платы сотруднику, а так же от недостаточно начисленного и уплаченного в бюджет налога на доходы физических лиц.

Возможна ли выдача денег за 1-ю половину месяца в большей сумме?

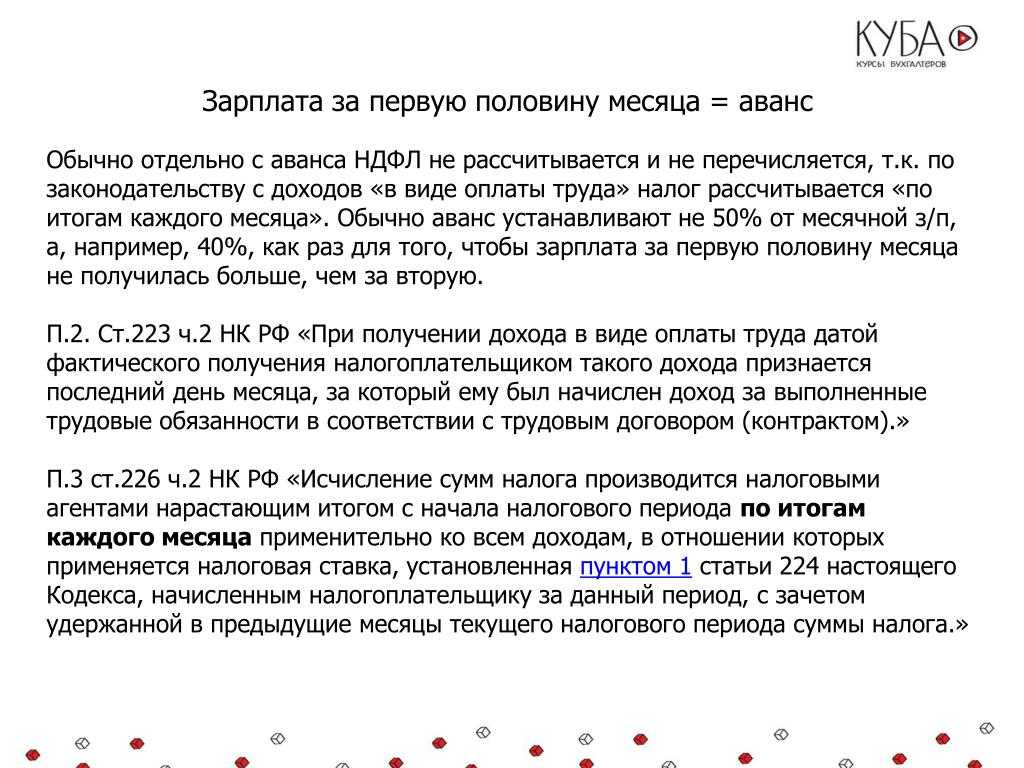

То, что бухгалтеры называют авансом, по сути, является оплатой труда за первую половину месяца. По логике, выплаченная заработная плата не может быть больше начисленной.

В случае если работнику срочно понадобилась денежная сумма, не превышающая месячный заработок, работодатель может пойти навстречу и выдать ее в качестве аванса на основании заявления работника.

При этом предприятие несет определенный риск, но он не настолько существенный, и ценному сотруднику могут пойти навстречу.

При этом предприятие несет определенный риск, но он не настолько существенный, и ценному сотруднику могут пойти навстречу.

Бывают случаи, когда требуемая сумма больше месячного заработка, и работодатель не против выдать аванс в счет зарплату работнику даже на несколько месяцев вперед.

Но такой шаг может повлечь за собой ряд негативных последствий:

- при значительных суммах в будущих периодах будет нарушена норма закона о выплате заработной платы два раза в месяц.

- работник может уволиться, не отработав заранее выданную зарплату;

- возникнут проблемы с налоговой службой в части исчисления НДФЛ за заработную плату будущих периодов;

- налоговики расценят выданную зарплату как беспроцентный заем с начислением НДФЛ по ставке 35% на доход. Доход будет исчислен из расчета 2/3 ключевой ставке ЦБ.

Существуют способы, как пойти навстречу работнику в данном случае. Одни из них – беспроцентный заем с уплатой всех причитающихся налогов, которые не будут очень обременительными.

Если же работнику очень нужны деньги, и он подает заявление с просьбой об их выплате в размере, большем авансом, то необходимо чтобы запрашиваемая сумма не превышала месячный заработок. Тогда сотруднику в связи с тяжелым материальным положением по заявлению могут быть выданы деньги.

Работник пишет заявление по приведенному выше образцу с обязательным подтверждением своего затруднительного положения (пожар, затопление имущества, болезнь и т. д.).

Аванс и зарплата

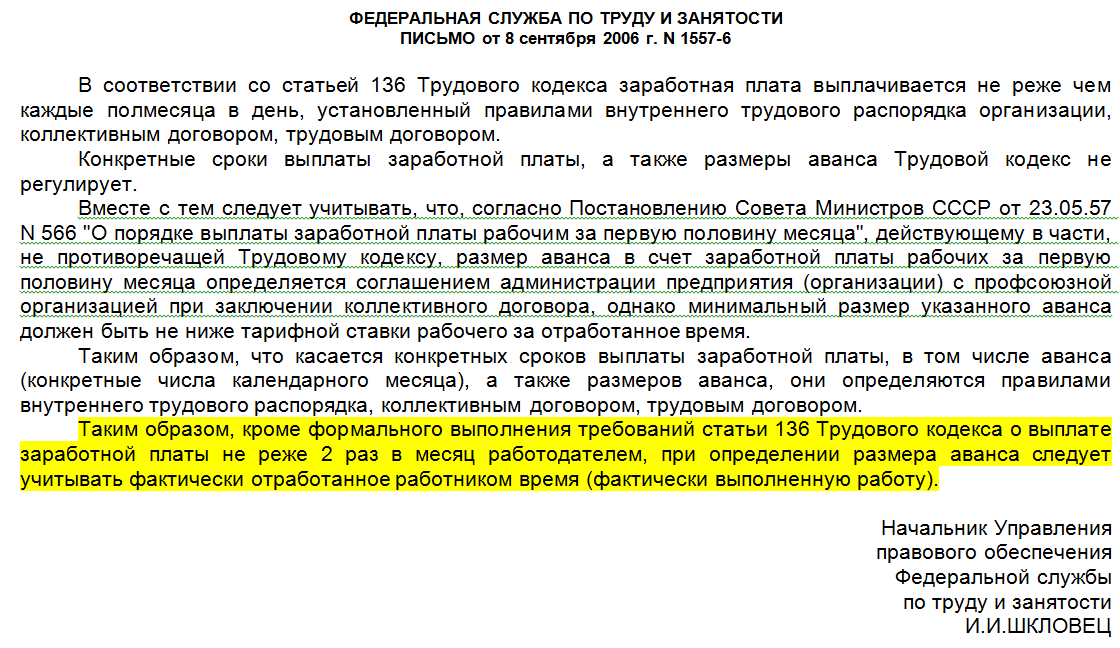

Согласно ст. 136 ТК РФ, зарплата должна выдаваться раз в полмесяца. Сумма первой половины месяца — это и есть аванс. Его нужно выплатить, даже если сам работник написал отказ от него в письменной форме, иначе нанимателя оштрафуют по ст. 5.27 КоАП (письмо Роструда №472-6-0 от 01/03/07 г.). На совместителей эта норма также распространяется.

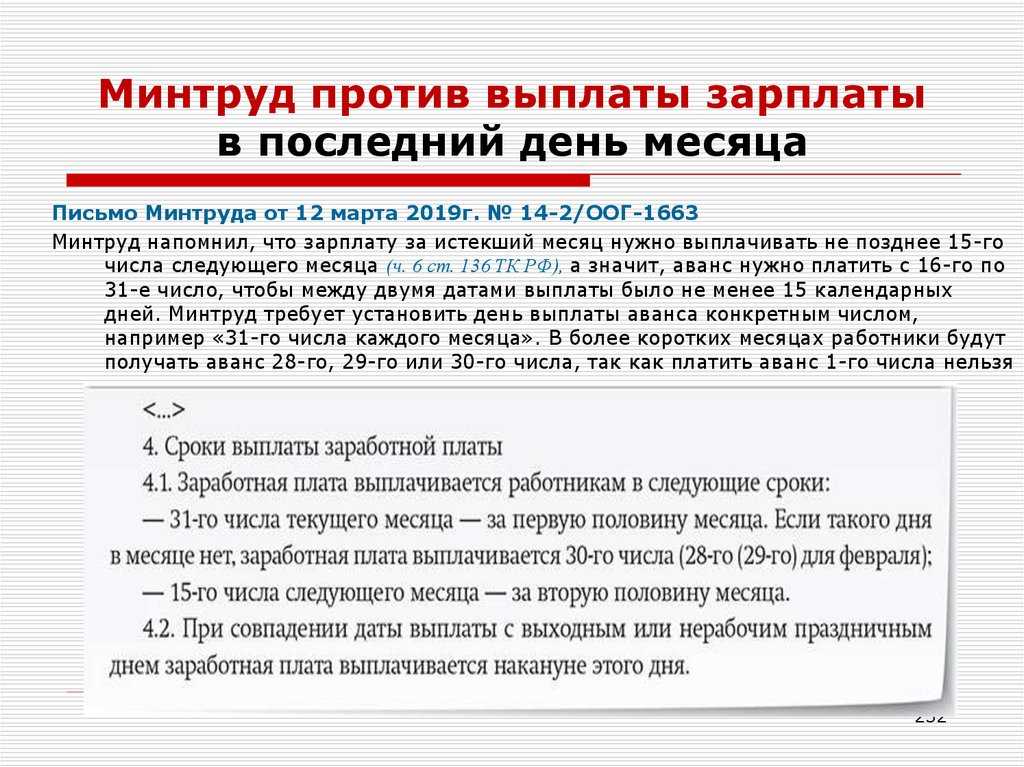

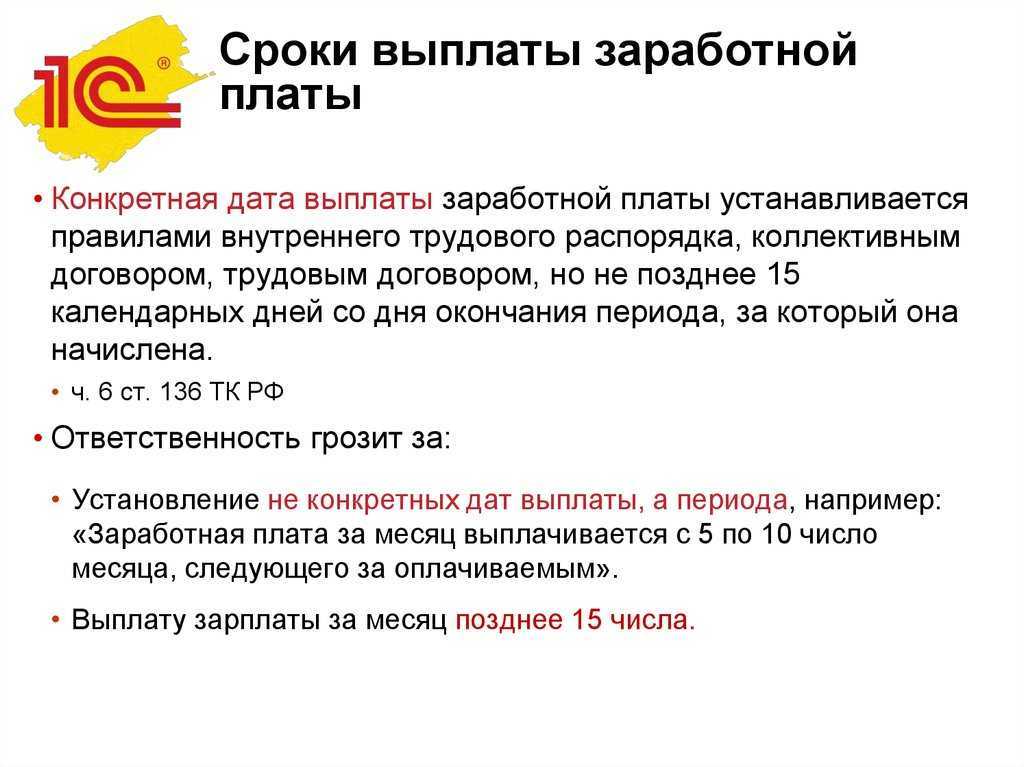

Законодатель указывает: обе части зарплаты (в том числе аванс) работодатель обязан выдать не позднее 15 дней после завершения соответствующего периода начисления, т.е. для аванса крайний срок выдачи – 30 число, а для зарплаты – 15 в следующем месяце.

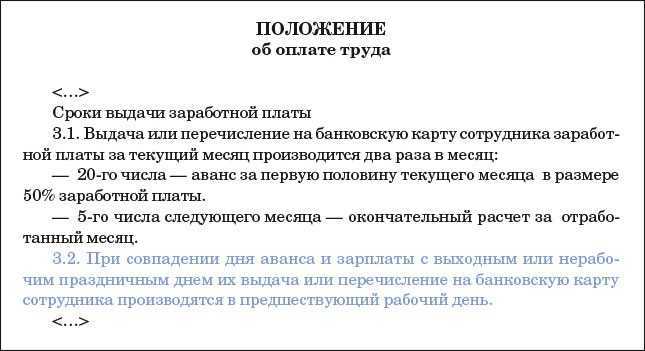

Даты выдачи аванса фиксируются в ЛНА. Если дни совпадают с выходным или праздником, аванс обязаны выдать на день раньше. Дата выдачи является одним днем, недопустимо использовать в ЛНА интервал дат (Минтруд, документ №14-2-242 от 28/11/13 г.).

Можно ли работнику — внешнему совместителю выплачивать заработную плату раз в месяц и не выплачивать аванс?

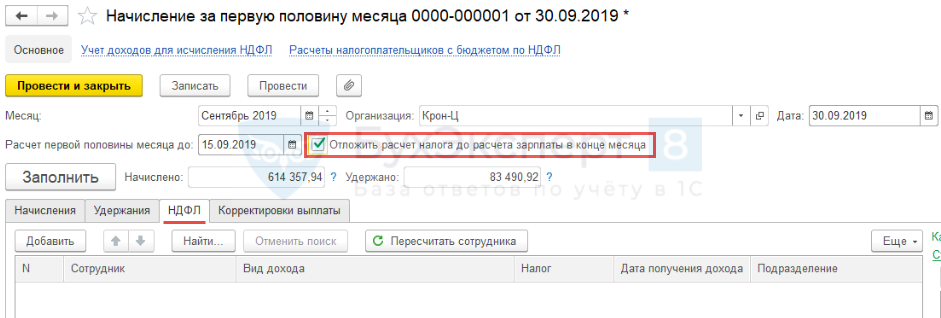

К проблемам, связанным с удержанием НДФЛ, может привести установление крайних сроков для выдачи зарплатных, в т.ч. авансовых, сумм.

Если выплата аванса проходит в последний день месяца, фискальные органы могут потребовать удержать налог согласно НК РФ.

Датой фактического получения дохода назван последний день месяца, это момент удержания НДФЛ (223-2, 226-4 НК РФ, опред. ВС №09-КГ16-1804 от 11/05/16 г.).

Если аванс выдавался 15 числа, зарплата должна быть выдана в конце месяца и должен быть произведен расчет с работником, что практически редко возможно осуществить. При этом, если перечисление налога на доходы с аванса ФНС признает безосновательным, сумма вернется налогоплательщику, поскольку не считается налогом по НК РФ.

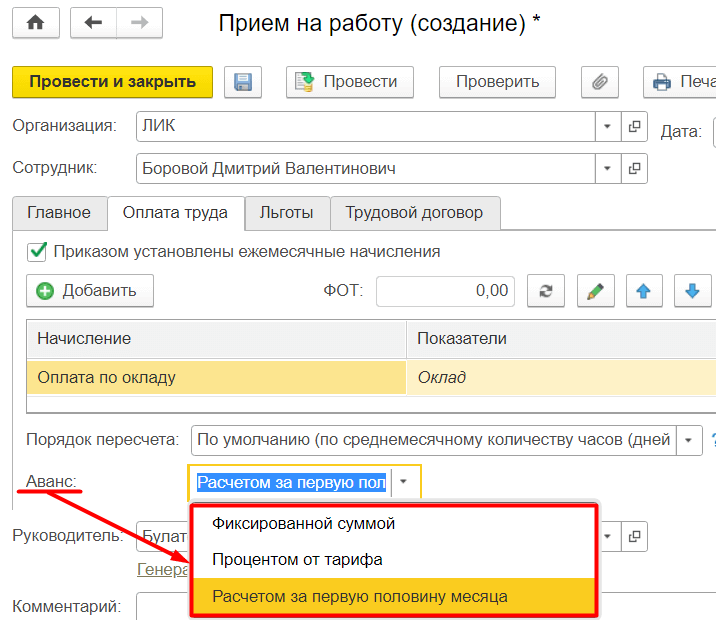

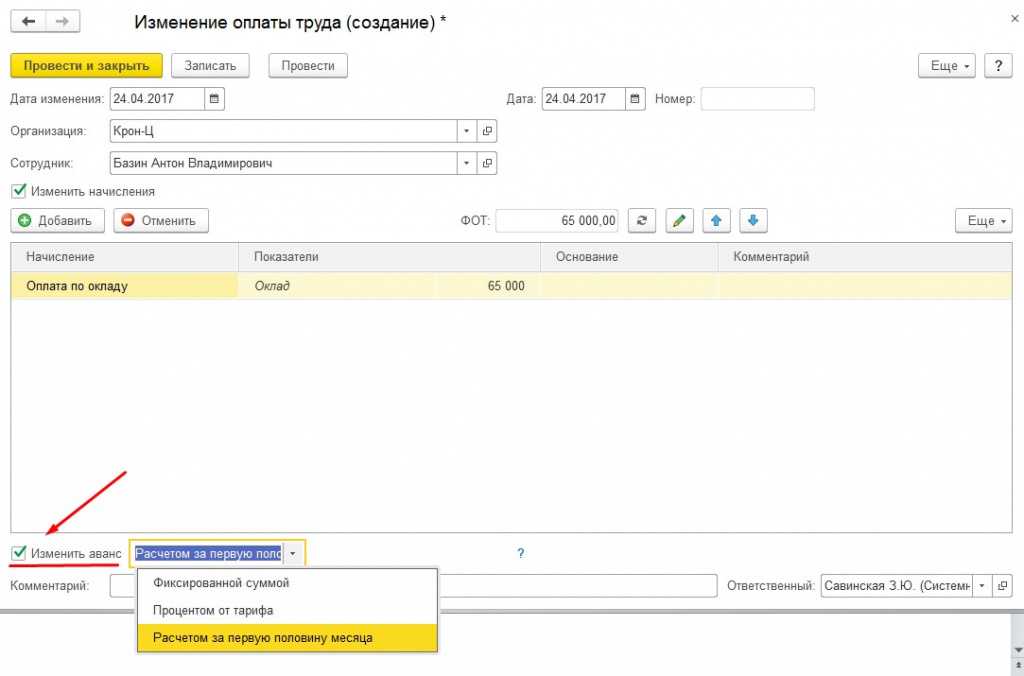

Как рассчитывать аванс, решает работодатель:

- В виде фиксированной суммы (или процентов от зарплаты).

- По фактическому объему работ (или отработанному времени).

Чиновники предлагают рассчитывать аванс пропорционально отработанному времени, включая в расчет ряд постоянных компенсационных выплат, надбавок, кроме основной оплаты труда, либо исчислять аванс в процентах, он должен быть приблизительно равным по сумме заработной плате (по письмам Минтруда и Роструда №14-1/В-725 от 10/08/17 г., Т3/5802-6-1 от 26/09/16 г., Минздравсоцразвития №22-2-709 от 25/02/09 г.).

Расчет по отработанному времени – трудоемкий процесс. Зачастую аванс устанавливается равным 40% от суммы постоянного заработка, что с учетом НДФЛ при окончательном расчете дает сравнимые величины первой и второй части зарплаты.

На заметку! ТК РФ не содержит запрета выдавать авансы чаще раза в месяц, например, еженедельно, подекадно.

Последствия для работодателя

Выплата зарплаты авансом за несколько месяцев вперед может иметь негативные последствия как для работодателя, так и для сотрудников.

Во-первых, для работодателя может возникнуть проблема с нехваткой денежных средств на более длительный период времени. Если компания не имеет достаточной финансовой стабильности, выплата аванса за несколько месяцев может существенно обременить ее бюджет и привести к возникновению проблем с погашением текущих обязательств.

Кроме того, работодатель может столкнуться с проблемой в случае прекращения трудового договора с работником, которому был выплачен аванс. В соответствии с трудовым законодательством, работник обязан вернуть полученный аванс в случае досрочного увольнения. Если работник отказывается возвращать аванс, работодатель может столкнуться с дополнительными юридическими проблемами.

В случае, если выплата зарплаты авансом за несколько месяцев вперед станет постоянной практикой, работодатель может столкнуться с проблемой снижения мотивации сотрудников. Уверенность в получении зарплаты за несколько месяцев вперед может снизить уровень ответственности и усилия работников, так как у них не будет стимула показывать лучшие результаты в работе.

Также, выплата аванса может создать проблемы с бухгалтерским учетом. При выплате аванса за несколько месяцев вперед, работодатель должен учесть это в бухгалтерской отчетности. Неправильное учетное отражение аванса может привести к нарушению законодательства и возникновению штрафов со стороны налоговых органов.

В целом, выплата зарплаты авансом за несколько месяцев вперед может иметь ряд негативных последствий для работодателя, поэтому рекомендуется тщательно взвесить все финансовые, юридические и организационные аспекты перед принятием такого решения.

Сколько процентов от зарплаты составляет аванс

Определим размер аванса – какая это часть зарплаты? Ещё недавно каждый работодатель мог самостоятельно определять это соотношение, чаще всего в виде аванса выплачивались 20–30% от основной зарплаты. Некоторые компании и вовсе не использовали расчёт в процентах от оклада, а выдавали работникам одну и ту же, обычно небольшую, сумму каждый месяц.

Затем работодатели начали руководствоваться рекомендациями Министерства труда. В письме 2019 года № 14−1/В−178 говорится, что перед тем как рассчитать аванс, бухгалтерии желательно учесть количество отработанного времени. Если представить, что сотрудник отработал весь месяц, то аванс и зарплата будут иметь примерно одинаковый размер.

Однако Минтруд дал всего лишь рекомендации, которые компании не обязаны исполнять. Поэтому аванс по-прежнему выплачивается в двух формах – в виде процента от оклада или пропорционально отработанному периоду.

Что больше – аванс или зарплата, зависит от количества выходных дней в первой и второй половинах месяца, а также от «посещаемости» работы. Например, если сотрудник первые две недели месяца был на больничном, аванс ему, скорее всего, не дадут.

Очень простые правила

Как известно, периодика выплаты заработной платы регламентируется не только локальными актами компании, но также и часть 6 статьи 136 ТК РФ, где четко сказано, что она должна выплачиваться не менее двух раз в месяц с периодичностью в две недели. Более того, существует письмо Минтруда от 21.09.2016 № 14-1/В-911, где Ведомство настоятельно рекомендует компаниям придерживаться следующего правила: аванс выплачивается с 16 по 30 (31) число месяца, в котором зарплата начисляется, а оставшаяся часть должна быть выдана работникам с 1 по 15 число следующего месяца

Здесь очень важно не забывать про периодичность в две недели, т.к. именно это и становится камнем преткновения в диалоге с проверяющими

И все же выплатить в установленный срок заработную плату удается далеко не всегда. Наша деловая жизнь полнится огромным числом праздников и выходных дней, что неизбежно влияет на выплаты. На это тоже есть вполне ясное правило, отраженное в части 8 статьи 136, где сказано о том, что работодатель должен выплатить часть денег сотрудникам на день-два раньше, если дата выплаты попадает на выходной или праздничный день. Однако Министерства «прощают» такой подход, когда речь идет о «классических» днях (субботе и воскресенье). Спрашивается, как же быть в том случае, если мы говорим о новогодних праздниках, которые длятся 9-10 дней? Наш клиент по услуге «1С через облако» попал в не очень приятную ситуацию как раз именно из-за этого. Поговорим об этом чуть позже.

Читайте статью: «И смех, и грех. Как заполнить справку 2-НДФЛ, если нет денег на зарплату»?

Документальное оформление

Выдачу аванса оформляйте теми же документами, что и выплату окончательного расчета по зарплате. Перечень документов, которые нужно оформить при выплате аванса, зависит от способа его выдачи:

наличными деньгами;

перечислением на счет сотрудника в банке;

выдачей в натуральной форме.

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляйте. Эта форма предназначена для учета начислений, выплат и удержаний за полный месяц. А аванс выплачивают только за часть месяца. Поэтому выдачу аванса наличными деньгами оформляйте ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2.

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99). Отражение выплаты аванса в бухучете зависит от способа его выдачи.

Что такое аванс

Аванс и зарплата – взаимосвязанные понятия. Всё это – оплата сотруднику за фактически отработанные дни. С зарплатой всё понятно: её платят ежемесячно за фактически отработанное время, а аванс – что это?

Авансом называют часть от заработка, который учитывают в виде фиксированного процента или суммы вознаграждения за отработанное время. По ТК РФ выплаты производятся не одной суммой в конце месяца или начале следующего, а частями, минимум два раза в месяц или чаще, если это определяют условия трудового договора. Компания может платить сотруднику даже за каждый отработанный день или один раз в неделю.

Поэтому важно узнать, что такое аванс по зарплате и из чего он состоит. Фактически это предоплата, но с некоторыми оговорками

В него входят те же составляющие, что и в «стандартную» заработную плату:

- доля оклада;

- различные доплаты и надбавки – за работу в праздничные дни, ночное время, по совместительству, опасные условия труда и др.

Есть два варианта расчёта, сколько должен быть аванс от зарплаты по закону:

- половина заработной платы или более;

- сумма за фактически отработанные часы.

Единственное, чем отличается аванс от зарплаты, – это время выплаты. Зарплату обычно начисляют по окончании месяца или в начале следующего, аванс дают в первой половине. В остальном же это общая месячная сумма вознаграждения сотруднику, разделённая минимум на две части.

Отличие аванса от предоплаты

Термина «предоплата» в Трудовом кодексе тоже нет, он фигурирует только в ГК РФ. Предоплата, простыми словами, – это частичная оплата за работы, товары или услуги. Применимо к взаимоотношениям работодателя и сотрудника использовать этот термин неправильно – предоплату вносят заранее, до момента, когда фактически получают товар или услугу, а аванс выплачивается по итогам отработанных часов.

Руководитель компании может пойти навстречу и дать сотруднику деньги раньше, например, когда он только устроился в штат и не отработал ни одного дня. Предоплатой фактически можно считать и материальную помощь, которую работодатель по своей инициативе вправе предложить работнику при рождении ребёнка, смерти близкого человека и в других особых ситуациях.

Примеры оформления аванса в счёт будущей заработной платы

В общих случаях, чтобы избежать вышеуказанных проблем, работодателю все же необходимо отказаться от выплат сотрудникам аванса в счёт зарплаты за будущие периоды. Однако, на практике все же встречаются случаи, когда работнику очень нужны денежные средства и работодатель просто не может ему отказать. В этом случае денежные средства можно перечислить сотруднику, применив один из способов, указанных далее.

Итак, первый способ заключается в составлении работодателем договора займа с работником с минимально возможной процентной ставки. Сроки возврата такого займа будут совпадать с датой выдачи заработной платы в те месяцы, за которые была выплачена заработная плата. При заключении данного договора сотрудник должен будет составить заявление об удержании денежных средств в размере суммы задолженности из окончательного размера ежемесячной заработной платы. Начисленные проценты сотруднику можно будет вернуть в виде премий и иных выплат.

Данный вариант удобен тем, что в случае отказа сотрудника возвращать деньги, организация обратиться в суд и ей не смогут отказать во взыскании.

Так же существует вариант выплаты аванса в счёт будущей зарплаты, если таковая требуется директору-учредителю. В таком случае денежные средства выдаются ему под отчёт, а сроками отчета указываются даты выплаты заработной платы. В отчетные сроки директор должен передать в бухгалтерию заявление об удержании этих сумм с заработной платы, а ее работники обязаны удержать эти средства из зарплаты.

Так же сотруднику могут быть выданы отпускные вместо аванса в счёт заработных плат. Но это можно сделать только по согласию работника. Для этого необходимо отправить сотрудника в отпуск, оформив соответствующий приказ и перечислив ему отпускное пособие. Затем сотрудника вызывают из этого отпуска либо сотрудник сам отложат такой отпуск по производственной необходимости. В этом случае перечисленные средства можно будет взыскивать в счёт будущих оплат труда, но для этого понадобится соответствующее заявление данного сотрудника.

Так же возможно перевести работнику аванс в виде нескольких заработных плат, а затем оформить это в виде счетной ошибки, составив соответствующий акт. Далее сотрудник, получивший средства, должен написать заявление на их возврат из средств оплаты его труда.

Поводы для получения аванса

Поводом для написания заявления на аванс могут служить самые разные обстоятельства: свадьба или рождение ребенка, заболевание родственника или близкого человека, необходимость срочной выплаты кредита, ремонт, крупная покупка и т.д. Аванс является лучшей альтернативой срочным займам, проценты по которым, как известно, неимоверно высоки.

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

Еще один, совершенно отдельный, повод для получения аванса работником: служебная поездка или иные корпоративные нужны (покупка канцтоваров, материалов или оборудования).

В этом случае в заявление на аванс будущий командировочный или другой сотрудник предприятия обязан написать цель получения аванса, а также как именно он намерен расходовать полученные средства. Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства. При этом, все действия должны подтверждаться документально.

Заключение

На основе всего вышеизложенного мы делаем вывод, что компании лучше не выдавать заработную плату раньше установленного срока, т.к. это может негативно отразиться на взаимоотношениях с проверяющими органами. Более того, фирмам необходимо придерживаться правил, касаемо периодики выплат. Двухнедельный срок регламентирован, и отступать от него нет никакого смысла. В случае, если возникает острая необходимость расплатиться с работниками раньше то можно переписать трудовые договоры или же увеличить размер авансовой части по согласованию с работниками – эти два метода, по крайней мере, не выходят за рамки правового поля. Если сложится ситуация, что вы нарушили предписания КоАП РФ по данному вопросу, то лучше не вступать в пререкания с инспекторами и не пробовать отстоять свои права в суде, т.к. закон будет на их стороне. Нужны ли вам лишние убытки? Полагаем, что нет. Так что, полученная заработная плата раньше назначенной даты будет на радость только сотрудникам, но никак ни вам с директором.

Желаем Вам удачи!