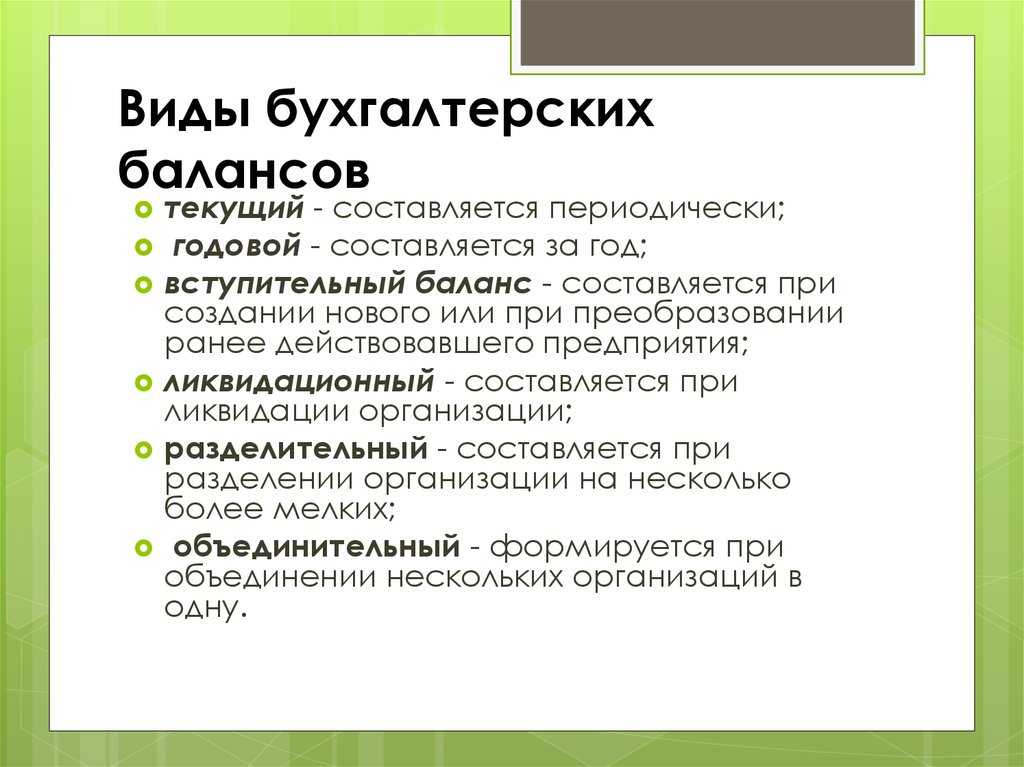

Порядок составления и содержание

Ни в одном государственном акте не оговаривается, как должен составляться баланс разделения. Однако от содержания документа требуется, чтобы там упоминалось «положение о правопреемстве» — это информация об имущественных ценностях и долгах бывшего предприятия, которые передаются образованным из него юридическим лицам.

Оценка имущества может происходить как по рыночной цене, так и по остаточной (все зависит от выбора учредителей).

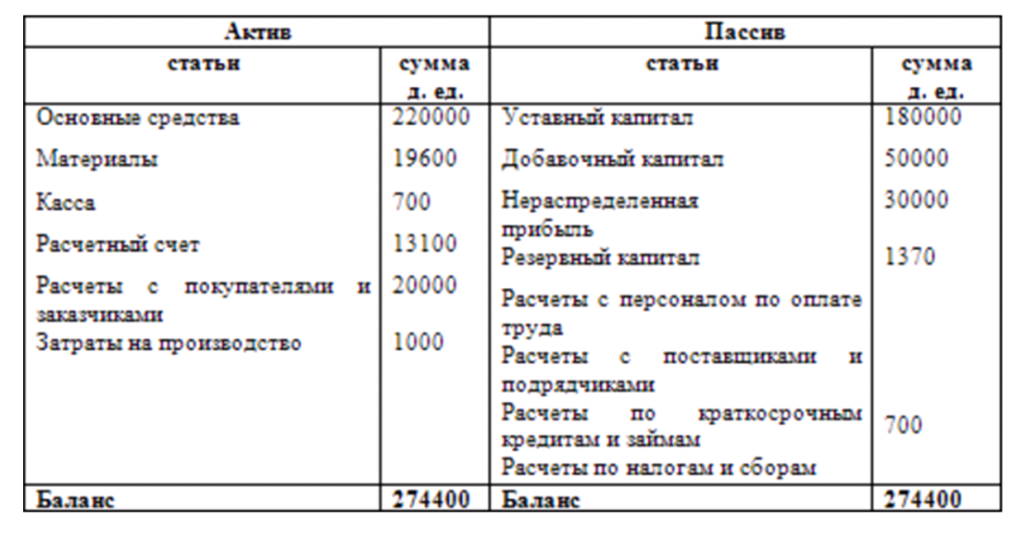

Компания имеет право сама разработать бланк для оформления баланса. В большинстве случаев берется обыкновенный бухгалтерский баланс, в котором оформляют колонки для «старой» организации и для каждой преемственной компании.

Например, если предприятие распадается на две фирмы, тогда в документе будут оформлены три колонки. При этом сумма, указанная в первой, должна равняться сумме чисел из остальных двух колонок. Если организация-предшественник обладала средствами на сумму сто тысяч рублей, а имущество разделяется поровну между фирмами-преемниками, тогда во второй и третьей колонках должны быть указаны суммы в пятьдесят тысяч рублей.

Помимо этого, стоит написать приложения к балансу, в которых должны быть подробно расписаны причины, по которым указаны те или иные цифры. Иными словами, нужно описать стоимость всех объектов и обязательства перед должниками и кредиторами.

Как именно будет распределяться имущество — решают участники компании по реорганизации. Рассмотрим основные категории имущества и правила их распределения:

- Запасы, незаконченное производство, материальные ценности. При распределении такого имущества нет особых правил, однако активы определенного вида обычно передаются той организации, которая больше в них нуждается. К примеру, компьютерное обеспечение может быть передано компании, в деятельности которой без них не обойтись. Участники сами должны договориться, кому что будет передано.

- Долговые обязанности. Задолженность по кредитам реорганизуемого предприятия распределяется между фирмами пропорционально переходящим к ним активам.

- Денежные средства. Сумму денег считают по остаткам на кассе и различных счетах. Разделяют по договору между участниками.

Документы для скачивания (бесплатно)

- Образец разделительного баланса при выделении

- Пример баланса при разделении

- Передаточный акт при реорганизации

Особенности формирования бухгалтерской отчетности при разделительном балансе

Учитывая, что данные в балансе, в том числе разделительном, демонстрируются свернуто (к примеру, общая цена продуктов, основных финансовых вложений и т.д.), то к подобному балансу прилагаются соответствующие детализации, расшифровки и пояснения. Ведь необходимо понимать, какие именно объекты ключевых средств передаются, какая по ним начисляется амортизация на период передачи, а также, например, долги каких покупателей кому из сторон реорганизации передаются. Для этих задач в состав документов, прилагаемых к разделительному балансу, включатся первичные учеты на договоры, покупку передаваемого имущества и акты сверки, сведения инвентаризации и другая необходимая документация.

Некоторые нюансы составления бухгалтерской отчетности при разделительном балансе учреждены Приказом Минфина от 20.05.2003 № 44н в виде Методических рекомендаций. Следует отметить, что формирование разделительного учета рекомендуется приурочивать к концу отчетного периода или дате подачи промежуточных бухгалтерских документов.

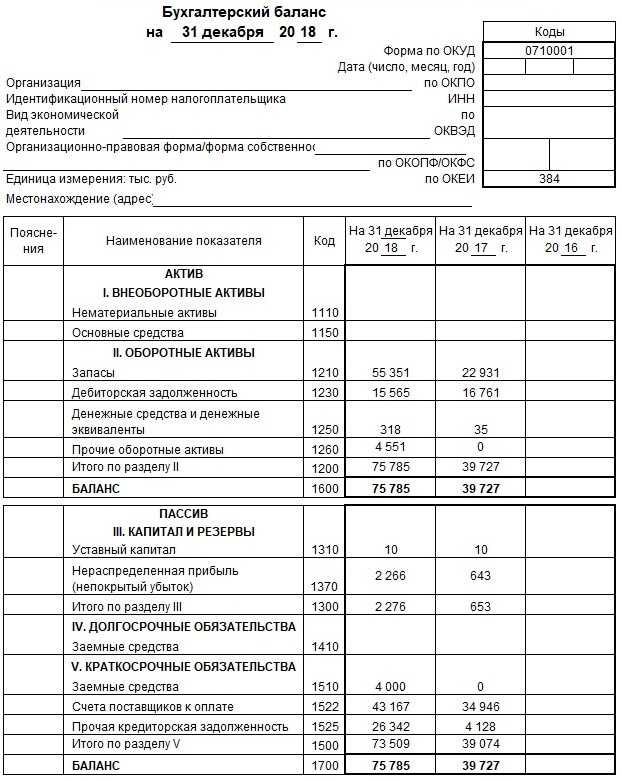

Формы бухгалтерского баланса

Бухгалтерский баланс имеет специальную форму и является официальным документом, который подлежит сдаче в ФНС. В случае, если организация по каким-либо причинам не передала отчет в срок, деятельность фирмы может быть приостановлена контролирующими органами.

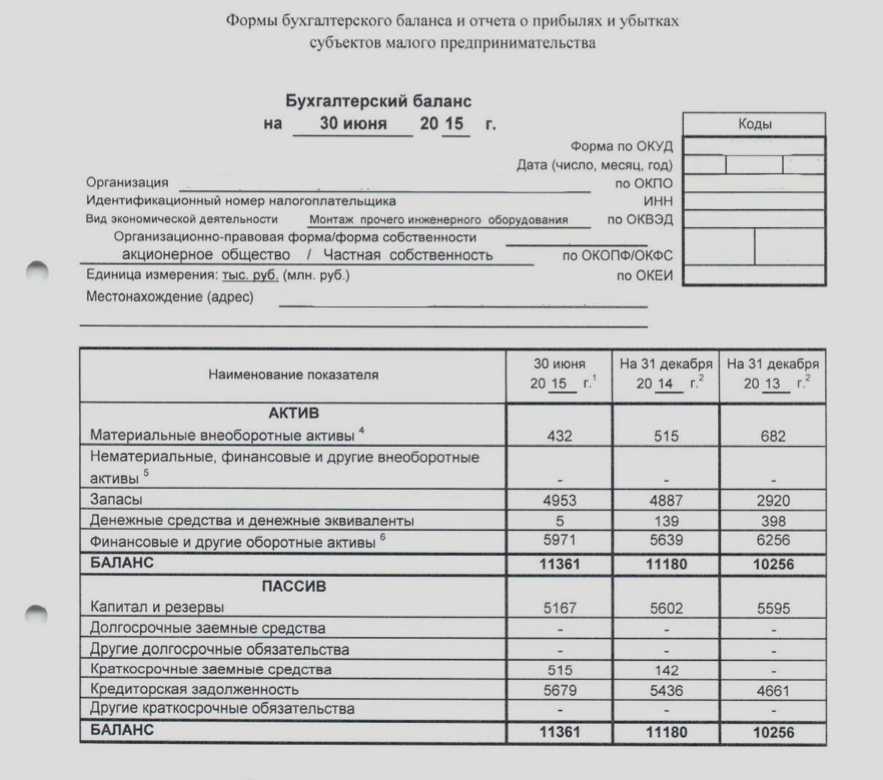

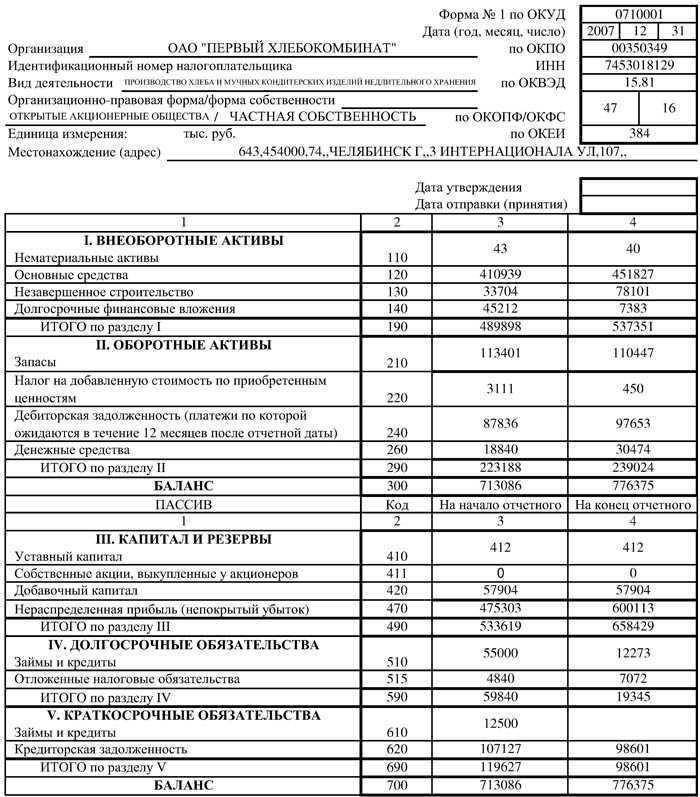

Форма 1

Основная форма для сдачи отчета, ее бланк утвержден приказом Министерства Финансов РФ от 02.07.10 № 66н. Отражает информацию по действующим активам фирмы и источникам их образования. Обязательно должны быть отражены сведения о материальных ценностях, о размере организации, состояние расчетов с контрагентами, инвестиционная деятельность.

Дополнительная информация! Образец Формы 1 находится в свободном доступе в интернете.

Форма 5

Форма 5 бухгалтерской отчетности служит приложением к форме 1 и содержит пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Заполняется в соответствии с требованиями Приказа Министерства финансов РФ от 13 января 2000 г. N 4н.

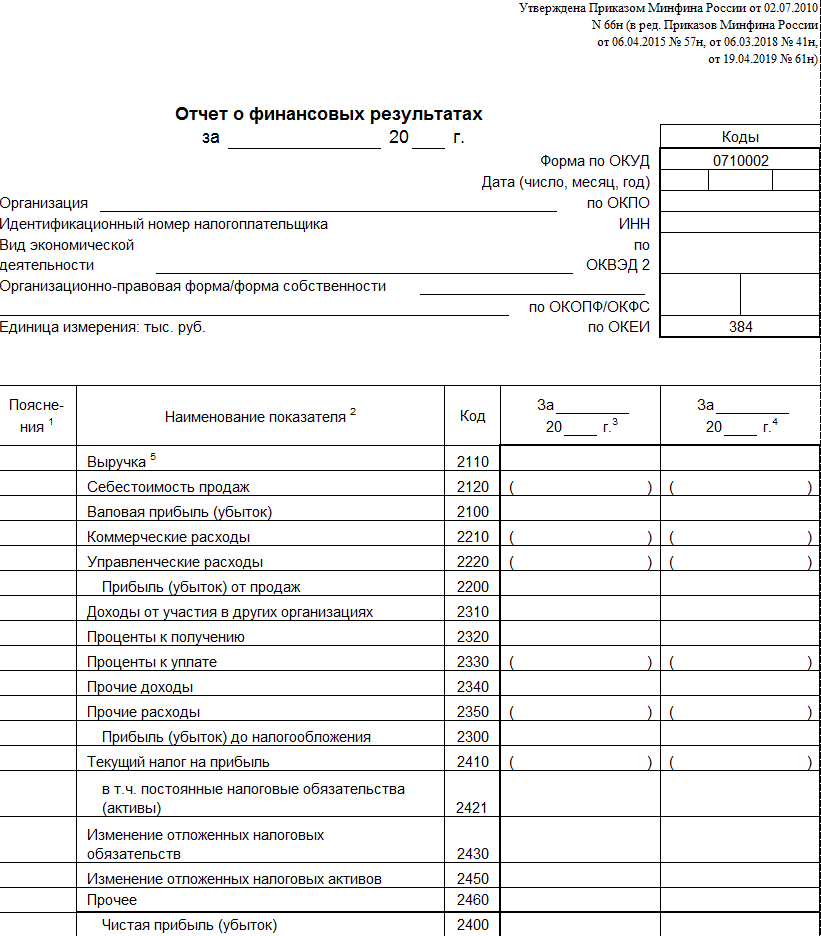

В связке с балансом всегда идет Отчет о прибыли и убытках. Он дает четкую картину финансового состояния организации за определенный период. Для составления отчета понадобятся данные о суммарных доходах и расходах компании. Отражаются сведения в форме 2 по правилам ПБУ 9/99 «Доходы организации».

При составлении баланса также важно учитывать состояние капитала. Существует специальная форма 3, при заполнении которой следует руководствоваться положениями, приведенными в письме Министерства финансов РФ, опубликованном 23 декабря 1992 г

N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий».

Для детального анализа финансового состоянии фирмы понадобятся данные о движении денежных средств. Их отражают в форме 4. В отчете должны быть отражены не только сведения о перемещениях денежных потоков, но и их остаток на начало и конец отчетного периода.

Разделительный баланс: понятие и применение

Цель разделительного баланса состоит в определении доли затрат, которая приходится на каждое подразделение или проект, чтобы можно было провести сравнительный анализ прибыльности и эффективности и принять обоснованные решения о распределении ресурсов.

Применение разделительного баланса имеет ряд преимуществ

Во-первых, он позволяет учесть различные характеристики и особенности каждого подразделения, что важно при анализе бизнеса с множеством дочерних и проектных организаций. Во-вторых, он позволяет определить недостаточно эффективные сегменты деятельности и принять меры по их оптимизации или реорганизации

В-третьих, разделительный баланс помогает установить контроль над расходами и обеспечить эффективное использование ресурсов.

Для проведения разделительного баланса необходимо определить ключевые показатели, по которым будут распределены затраты. Это могут быть такие факторы, как объем продаж, количество производимой продукции, площадь объектов или количество сотрудников. Затем требуется определить коэффициенты распределения, которые будут использоваться для расчета доли затрат каждого подразделения или проекта.

Наконец, проводится сам расчет разделительного баланса путем умножения общих затрат на соответствующие коэффициенты распределения. Полученные значения позволяют оценить эффективность каждого подразделения или проекта и принять решения о дальнейшем распределении ресурсов.

В заключение, разделительный баланс является важным инструментом для анализа эффективности бизнеса и принятия обоснованных решений о распределении ресурсов. Он позволяет распределить затраты между различными подразделениями или проектами на основе ключевых показателей, что обеспечивает более точные результаты и эффективное использование ресурсов предприятия.

Когда необходим разделительный баланс

Реорганизация предприятий – это смена их организационно-правовой формы. Прежнее юрлицо перестает существовать, а его права «наследует» другое юридическое лицо, ставшее правопреемником в результате одного из процессов:

- слияния;

- преобразования;

- разделения;

- выделения.

Если фирма реорганизуется путем выделения или разделения, то имущественные ценности передаются компании-правопреемнице на основании особого документа – разделительного баланса.

Вопрос: В марте 2018 года было принято совместное решение собственников о реорганизации компании А путем присоединения к ней компании Б. Обе компании являются ООО. Присоединение произошло в июне 2018 года. Передача активов, обязательств и прочего произведена по передаточному акту и актам сверок на дату присоединения. В связи с вновь открывшимися фактами — выяснилось, что в передаточном акте не были отражены существенные суммы кредиторской задолженности, — один из участников компании А инициировал отмену присоединения. В марте 2020 года по решению суда сделка по реорганизации в форме присоединения признана недействительной. Какие действия должна предпринять компания А (отсоединяющая организация) по выделению компании Б активов и пассивов? Нужно ли оформить разделительный баланс, составить заключительную бухгалтерскую отчетность и представить ее в налоговый орган?Посмотреть ответ

Разделение останавливает деятельность первичного юридического лица, передавая его права нескольким вновь создаваемым организациям. Выделение не ликвидирует материнскую фирму, а позволяет передать часть прав и обязанностей новым компаниям, возникшим из нее. В любом случае нужно адекватно разделить имущество между реорганизованными предприятиями. Этот вопрос и регулирует разделительный баланс, определяя финансы, имущественные активы и обязательства, переходящие к свежеиспеченным бизнес-единицам.

ВАЖНАЯ ИНФОРМАЦИЯ! Без разделительного баланса разделить имущество невозможно. Но само действие по написанию этого документа обязательным не является.

Как достичь оптимального разделительного баланса: советы и рекомендации

| Совет | Рекомендация |

|---|---|

| 1 | Анализируйте нагрузку |

| 2 | Правильно настраивайте разделы |

| 3 | Учитывайте различные типы обработки запросов |

| 4 | Используйте масштабируемые ресурсы |

| 5 | Проверяйте и анализируйте результаты |

Анализ нагрузки поможет вам определить объем работы, который должен быть выполнен каждым разделом. С учетом этой информации можно правильно настроить разделы, чтобы балансировка распределения нагрузки проходила оптимально. Учитывайте различные типы обработки запросов, чтобы обеспечить оптимальное использование ресурсов каждым разделом.

Используйте масштабируемые ресурсы, которые позволяют быстро адаптироваться к изменяющимся потребностям системы. Также регулярно проверяйте и анализируйте результаты работы системы, чтобы вовремя выявить и устранить возможные проблемы с разделительным балансом и производительностью в целом.

Следуя этим советам и рекомендациям, вы сможете достичь оптимального разделительного баланса и повысить производительность работы системы.

«Первичка» в переходный период

После реорганизации в форме выделения к вновь образованной компании, как правило, переходят договорные отношения с некоторыми контрагентами. При этом договоры с такими партнерами подписаны организацией-предшественником. Нужно ли заключать дополнительные соглашения о замене стороны сделки? Или достаточно разослать информационные письма, где указать название и реквизиты выделившейся компании?

На наш взгляд, допустимо ограничиться письмами. Согласно пункту 4 статьи 58 ГК РФ к выделившемуся юридическому лицу переходят права и обязанности реорганизованной компании по разделительному балансу. Это относится и к договорным отношениям. Значит, при наличии выписки из ЕГРЮЛ и разделительного баланса никаких допсоглашений не требуется.

Но в жизни многие компании все же предпочитают переоформить договоры на вновь созданную организацию. Такой вариант требует дополнительных временных и трудозатрат, но позволяет предотвратить возможные вопросы как от контрагентов, так и от налоговиков.

Акты выполненных работ, накладные и счета-фактуры по «унаследованным» контрагентам надо выписывать так: вплоть до дня реорганизации от имени предшественника, на дату реорганизации и далее — от имени преемника.

Отчетность по НДФЛ

При выделении, как и при других формах реорганизации, налоговый период по НДФЛ не прерывается. Это объясняется тем, что компания является не налогоплательщиком, а налоговым агентом. К тому же трудовые отношения с персоналом продолжаются, о чем говорится в статье 75 Трудового кодекса РФ. Значит, никакой промежуточной отчетности по налогу на доходы физлиц при выделении сдавать не надо.

Отметим одну особенность: если сотрудник принес уведомление на имущественный вычет, где в качестве работодателя указана «бывшая» организация, бухгалтерия «новой» компании должна ему отказать. Сотруднику придется еще раз сходить в налоговую и взять другое уведомление, где подтверждается вычет, относящийся к правопреемнику. Такие разъяснения даны в письме ФНС России от 23.09.08 № 3-5-03/528@. На практике проверяющие повсеместно следуют данным разъяснениям и аннулируют вычет, предоставленный по «устаревшему» уведомлению.

Разделительный баланс в производственной сфере: оптимизация процессов

Одной из главных идей разделительного баланса является разделение производства на подразделения или отделы, каждое из которых специализируется на выполнении определенной задачи. Это позволяет ускорить процесс производства и сделать его более эффективным. Кроме того, разделение производства на подразделения позволяет лучше контролировать качество продукции и управлять рисками.

Применение разделительного баланса в производственной сфере позволяет достичь множества преимуществ. Во-первых, он помогает снизить время производства, так как каждое подразделение концентрируется на выполнении определенной операции или этапа производства. Во-вторых, разделительный баланс способствует снижению затрат на производство, так как позволяет оптимизировать использование ресурсов и избежать излишних трат.

В-третьих, разделительный баланс помогает улучшить качество продукции, так как каждое подразделение специализируется на определенной операции. Это позволяет повысить уровень профессионализма и квалификации работников, а также обеспечить строгий контроль качества на каждом этапе производства.

Наконец, разделительный баланс способствует снижению рисков и повышению безопасности производственных процессов. Поскольку каждое подразделение отвечает только за свою часть производственного процесса, риски снижаются, а вероятность возникновения аварий и несчастных случаев сокращается.

В целом, применение разделительного баланса в производственной сфере имеет существенные преимущества и способствует оптимизации процессов. Эта методология помогает улучшить производительность, снизить затраты, повысить качество продукции и обеспечить безопасность производственных процессов.

Комментарий

Разделительный баланс — это документ, который составлялся при

реорганизации. На основании разделительного баланса передавались

имущество и обязательство от одной организации другой.

Разделительный баланс составлялся при реорганизации в форме

разделения и выделения. С 1 сентября 2014 года составление разделительного баланса было заменено на составление Передаточного акта (Федеральным законом от 05.05.2014 N 99-ФЗ).

Передаточный акт составляется при разделении и выделении:

При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с передаточным актом (п. 3 ст. 58 ГК РФ).

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом (п. 4 ст. 58 ГК РФ).

Применявшиеся правила разделительного баланса до 1 сентября 2014:

Статья 59 «Передаточный акт и разделительный

баланс» ГК РФ (в редакции до 01.09.2014) содержало следующие требования к передаточному акту:

«Разделительный баланс должен содержать

положения о правопреемстве по всем обязательствам реорганизованного

юридического лица в отношении всех его кредиторов и должников,

включая и обязательства, оспариваемые сторонами.

Разделительный баланс утверждается учредителями

(участниками) юридического лица или органом, принявшим решение о

реорганизации юридических лиц, и представляются вместе с

учредительными документами для государственной регистрации вновь

возникших юридических лиц или внесения изменений в учредительные

документы существующих юридических лиц.

Непредставление вместе с учредительными

документами разделительного баланса, а также отсутствие в нем

положений о правопреемстве по обязательствам реорганизованного

юридического лица влекут отказ в государственной регистрации вновь

возникших юридических лиц.

Разделительный баланс, в соответствии с

решением (договором) учредителей могут включать следующие приложения (Пункт 4 Методических указаний по формированию бухгалтерской

отчетности при осуществлении реорганизации организаций, утв.

Приказом Минфина РФ от 20.05.2003 N 44н):

— бухгалтерскую отчетность;

— акты (описи) инвентаризации имущества и

обязательств реорганизуемой организации, проведенной в соответствии

с законодательством Российской Федерации и иными нормативными

правовыми актами перед составлением передаточного акта или

разделительного баланса, подтверждающих их достоверность (наличие,

состояние и оценку имущества и обязательств);

— первичные учетные документы по материальным

ценностям (акты (накладные) приемки-передачи основных средств,

материально-производственных запасов и др.), перечни (описи) иного

имущества, подлежащего приемке-передаче при реорганизации

организаций;

— расшифровки (описи) кредиторской и

дебиторской задолженностей с информацией о письменном уведомлении в

установленные сроки кредиторов и дебиторов реорганизуемых

организаций о переходе с момента государственной регистрации

организации имущества и обязательств по соответствующим договорам и

контрактам к правопреемнику, расчетов с соответствующими бюджетами,

государственными внебюджетными фондами и др.;

документ, подтверждающий факт о внесении

соответствующей записи регистрирующего органа в Единый

государственный реестр юридических лиц (ЕГРЮЛ):

— о вновь возникших организациях при

реорганизации в форме слияния, выделения, разделения и

преобразования;

— о прекращении деятельности последней из присоединенных организаций при реорганизации в форме присоединения и т.д.

Рубрики:

Трудовые отношения с работниками при реорганизации

Наниматель не обязан уведомить работника о грядущей реорганизации. Однако продолжение трудовых отношений в указанном случае возможно только лишь при условии согласия работника. Чтобы работники могли принять решение об отказе от дальнейших трудовых отношений или их продлении, их нужно заблаговременно уведомить об этом.

Реорганизуемое юрлицо передает выделяющемуся юрлицу все документы, связанные с кадровым делопроизводством в отношении всех работников, которые согласились продолжить работу в связи с реорганизацией.

Изменения в трудовые договоры вносятся только для работников выделившейся организации.

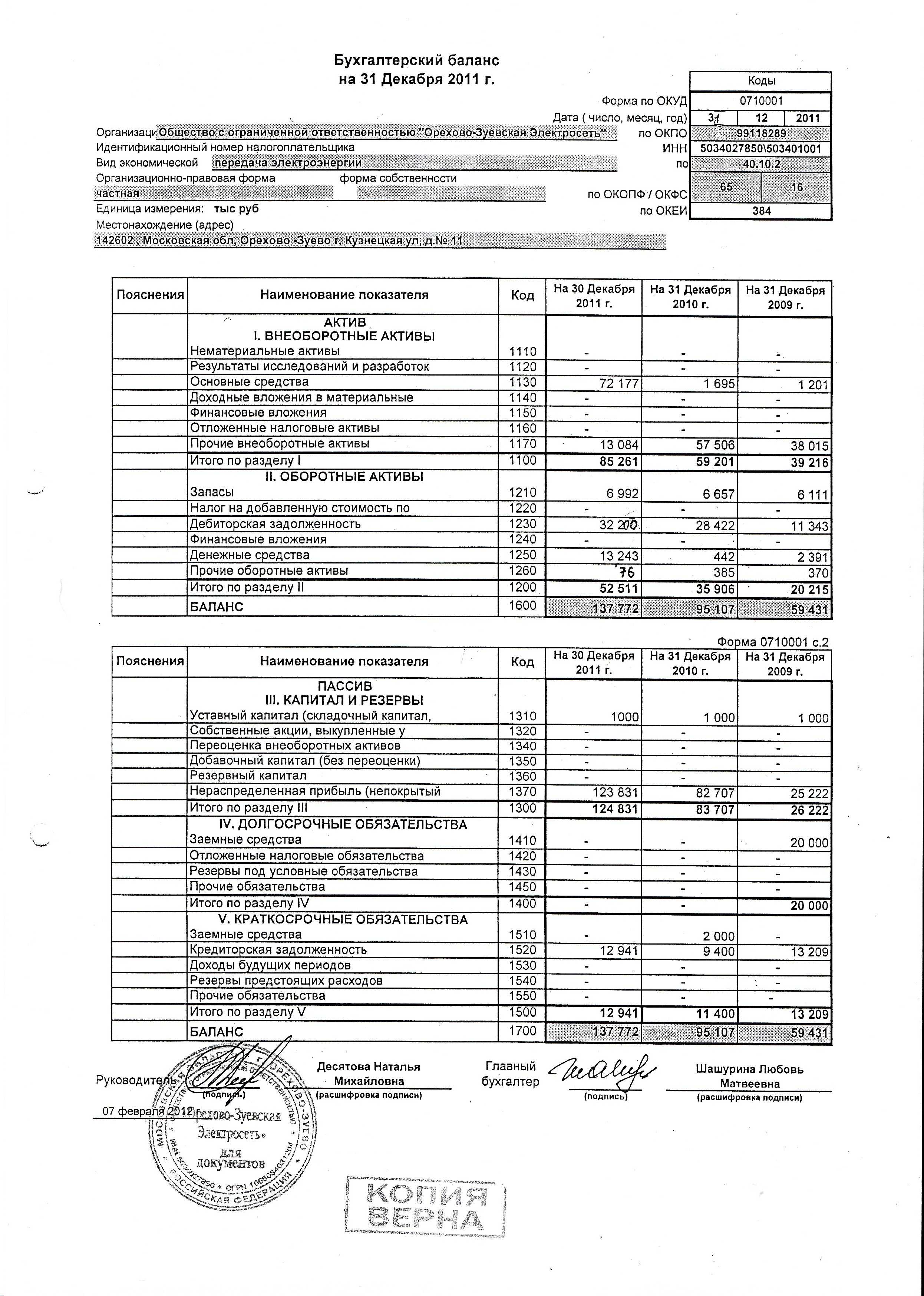

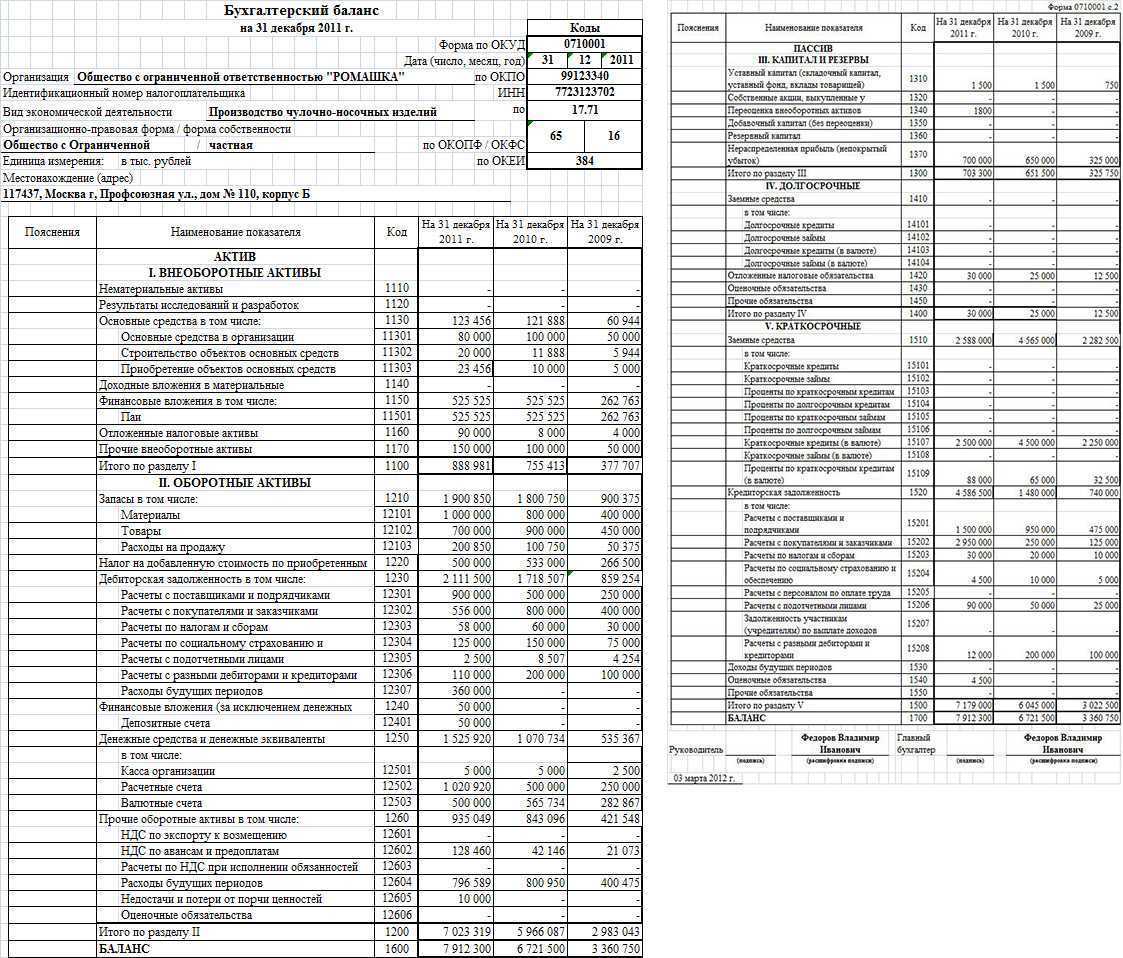

Разделительный баланс при реорганизации

При выделении выделяющемуся юрлицу (юрлицам) передается часть прав и обязанностей, а оставшуюся часть реорганизуемое юрлицо оставляет за собой. Базой для этого служит разделительный баланс, формируемый на основе данных инвентаризации.

Форма разделительного баланса при реорганизации

Разделительный баланс принято составлять по форме бухгалтерского баланса, дополненной положением о правопреемстве, сведениями об имуществе, обязательствах и о собственном капитале, а также о ПУД, относящихся к передаваемым имуществу и обязательствам, и отражающей показатели реорганизуемого и созданных юрлиц. Его форма НПА не установлена.

Утверждение разделительного баланса

Разделительный баланс утверждают принявшие решение о реорганизации собственники имущества (учредители, участники) или органы юрлица. В хозобществах же это относится к исключительной компетенции общего собрания участников.

Если реорганизация осуществляется по решению уполномоченных госорганов, в том числе суда, суд назначает внешнего управляющего юрлицом. В таком случае управляющий составляет разделительный баланс.

Суть разделительного баланса

Разделительный баланс – важнейший документ процесса реорганизации. Им определяется, какие обязательства переходят к выделяемому юрлицу, а какие остаются у реорганизуемого. Документ должен включать информацию о правопреемстве в отношении всех должников и кредиторов, регулировать вопросы, оспариваемые сторонами.

Разделительный баланс при реорганизации в форме присоединения

Присоединение предполагает, что одна компания вливается в другую и прекращает свое существование. При этом все ее права и обязанности целиком переходят к компании, к которой осуществлено присоединение.

В разделительном балансе при присоединении отражается полная передача активов и пассивов присоединенной фирмы компании-правопреемнику. При этом показатели бухгалтерской отчетности последней изменяются на всю величину полученных активов и обязательств.

Разделительный баланс утверждается учредителями и подается вместе с другими документами для внесения записи о прекращении деятельности присоединенной компании.

Когда необходим разделительный баланс

Реорганизация предприятий – это смена их организационно-правовой формы. Прежнее юрлицо перестает существовать, а его права «наследует» другое юридическое лицо, ставшее правопреемником в результате одного из процессов:

- слияния;

- преобразования;

- разделения;

- выделения.

Если фирма реорганизуется путем выделения или разделения, то имущественные ценности передаются компании-правопреемнице на основании особого документа – разделительного баланса.

Разделение останавливает деятельность первичного юридического лица, передавая его права нескольким вновь создаваемым организациям. Выделение не ликвидирует материнскую фирму, а позволяет передать часть прав и обязанностей новым компаниям, возникшим из нее. В любом случае нужно адекватно разделить имущество между реорганизованными предприятиями. Этот вопрос и регулирует разделительный баланс, определяя финансы, имущественные активы и обязательства, переходящие к свежеиспеченным бизнес-единицам.

ВАЖНАЯ ИНФОРМАЦИЯ! Без разделительного баланса разделить имущество невозможно. Но само действие по написанию этого документа обязательным не является.

Налоговая база по НДС

В случае, когда по разделительному балансу к вновь созданной компании переходит дебиторская задолженность в виде авансов, полученных от покупателя, то организация-преемник должна включить эти суммы в базу по НДС. В свою очередь предшественник вправе принять к вычету налог, ранее начисленный к уплате с авансов (подп. 1 и 2 ст. 162.1 НК РФ).

«Входной» налог, который предшественник заплатил своим поставщикам (или на таможне), но не успел принять к вычету, может вычесть правопреемник. Для этого нужно выполнение стандартных условий. А именно: наличие счета-фактуры, «первички» и постановка на учет для использования в операциях, облагаемых НДС. Есть и дополнительное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ).

Особое внимание следует обратить на дату счета-фактуры, выставленного на имя предшественника. Если документ датирован периодом после выделения, то налоговики, скорее всего, не разрешат принять вычет

В такой ситуации бухгалтеру остается лишь связаться с поставщиком и попросить его исправить документ.

Добавим, что конфликты с проверяющими вероятны в случае, когда выделившаяся компания получила от предшественника имущество и после реорганизации перешла на «упрощенку». Минфин настаивает, что правопреемник обязан восстановить НДС по полученным объектам (письмо от 30.07.10 № 03-07-11/323). Мы считаем, что необходимости в восстановлении нет, потому что данный случай прямо не упомянут в пункте 3 статьи 170 НК РФ. Но эту позицию, скорее всего, придется отстаивать в суде. Исход спора предсказать сложно.

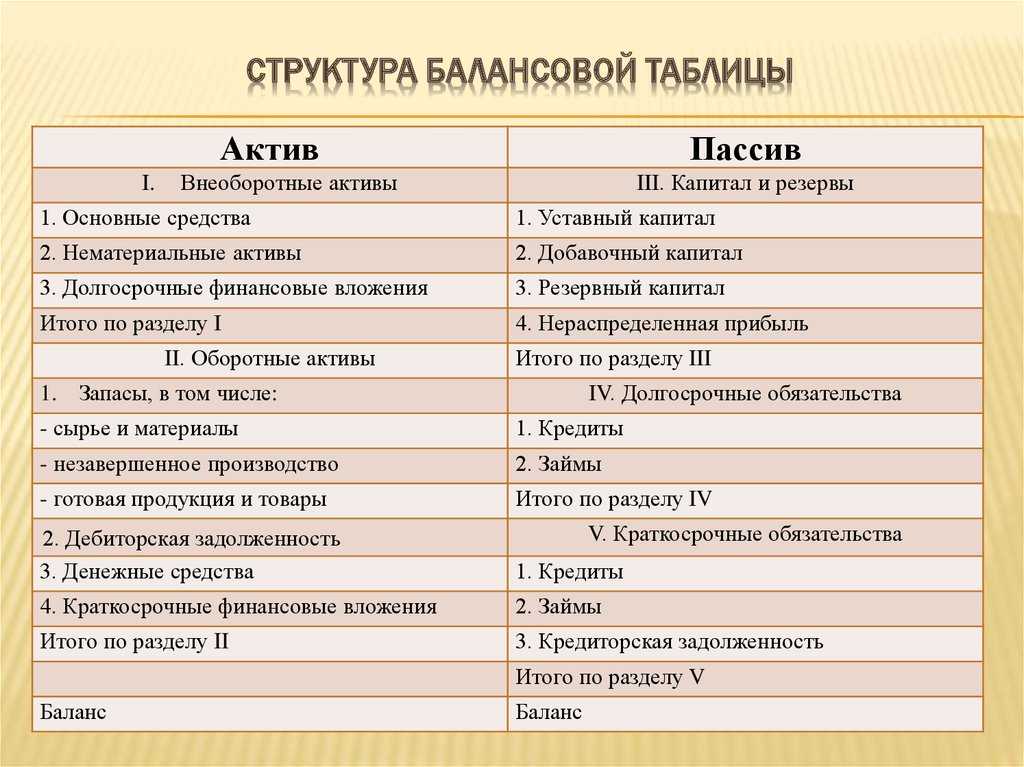

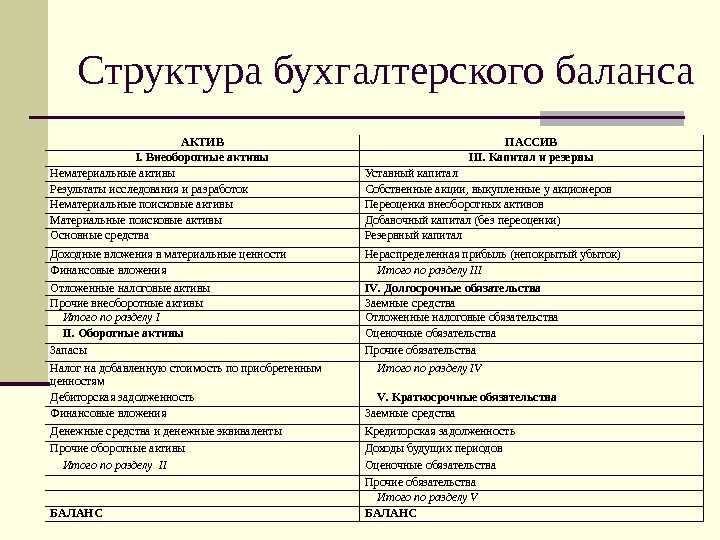

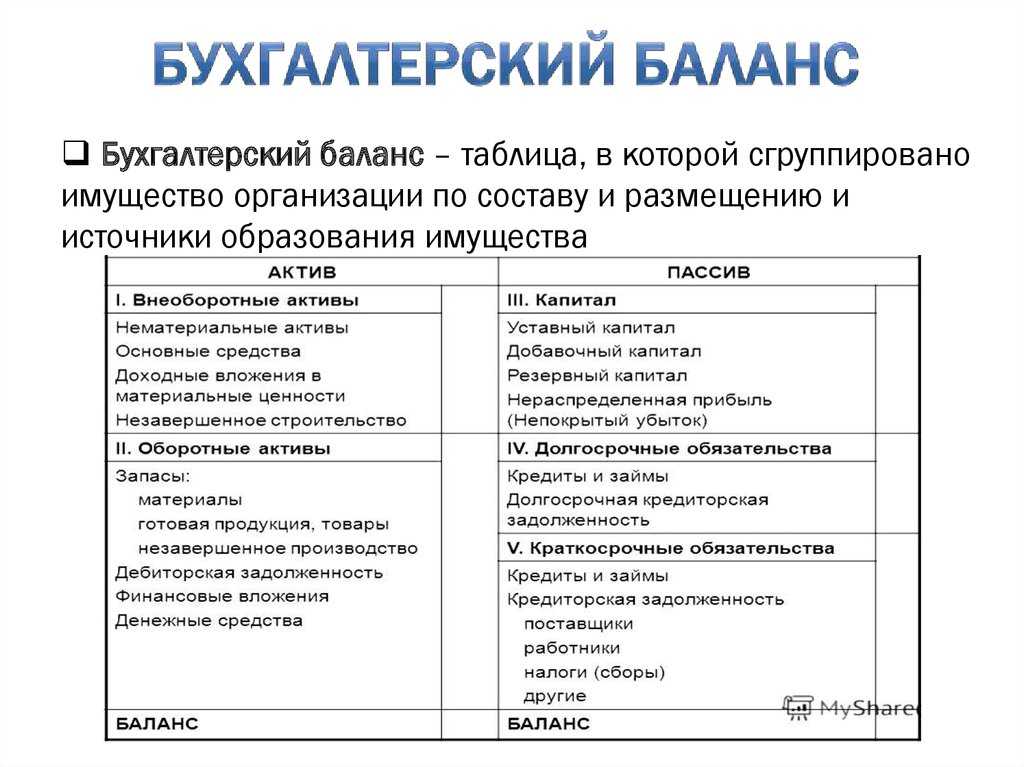

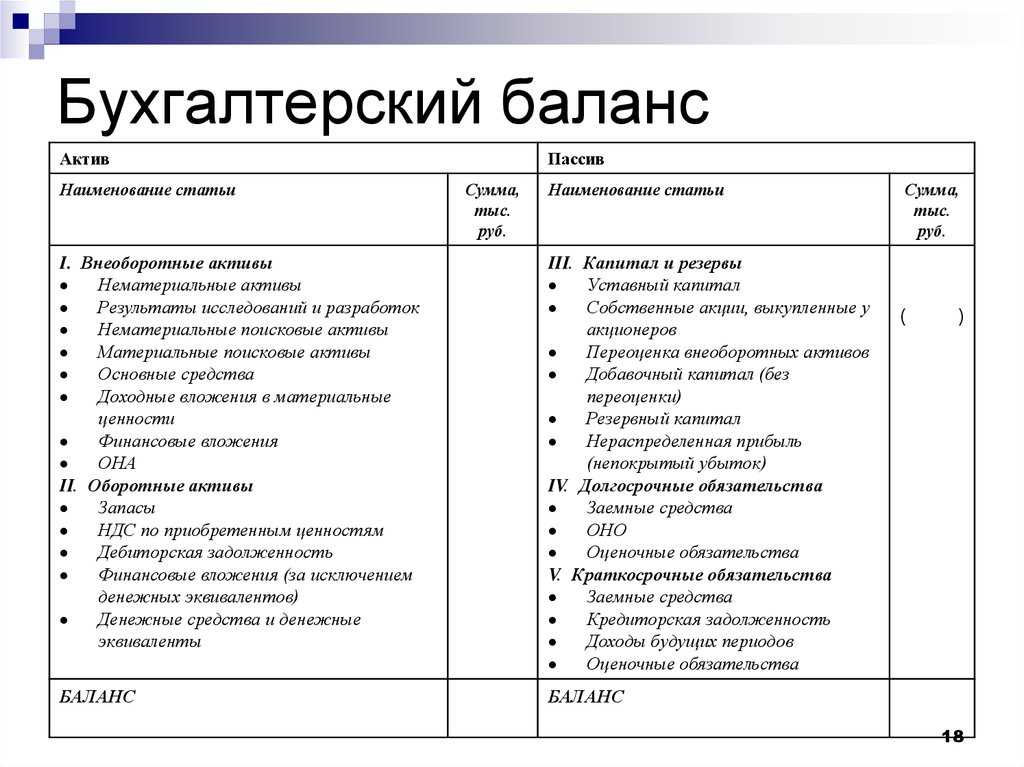

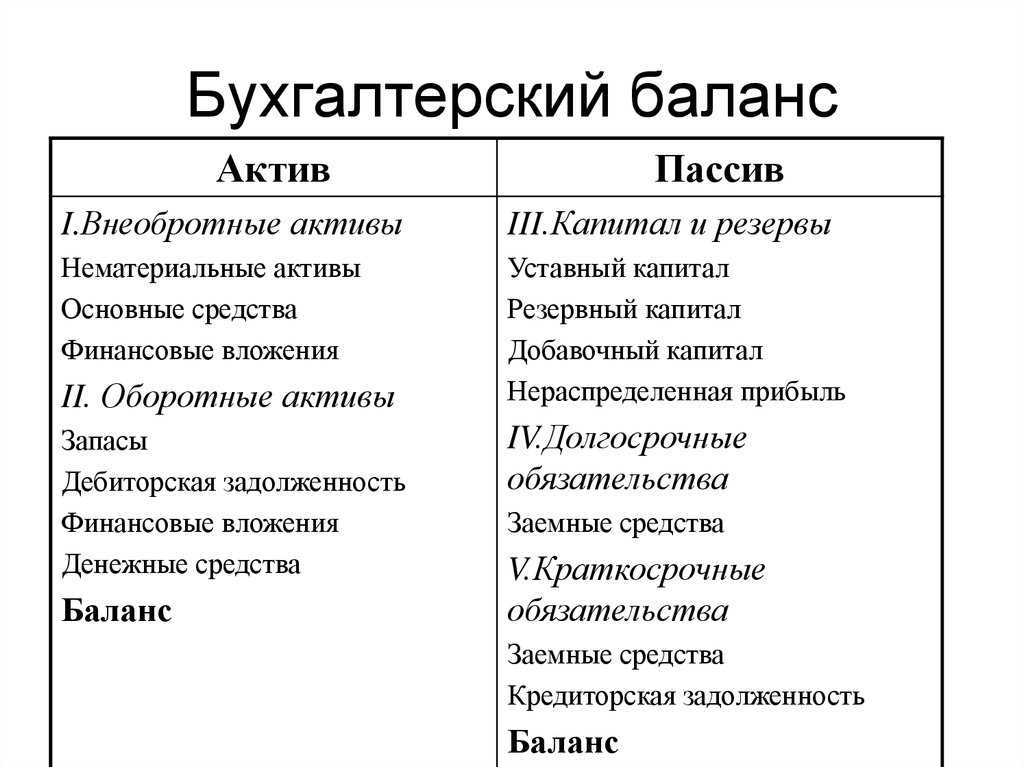

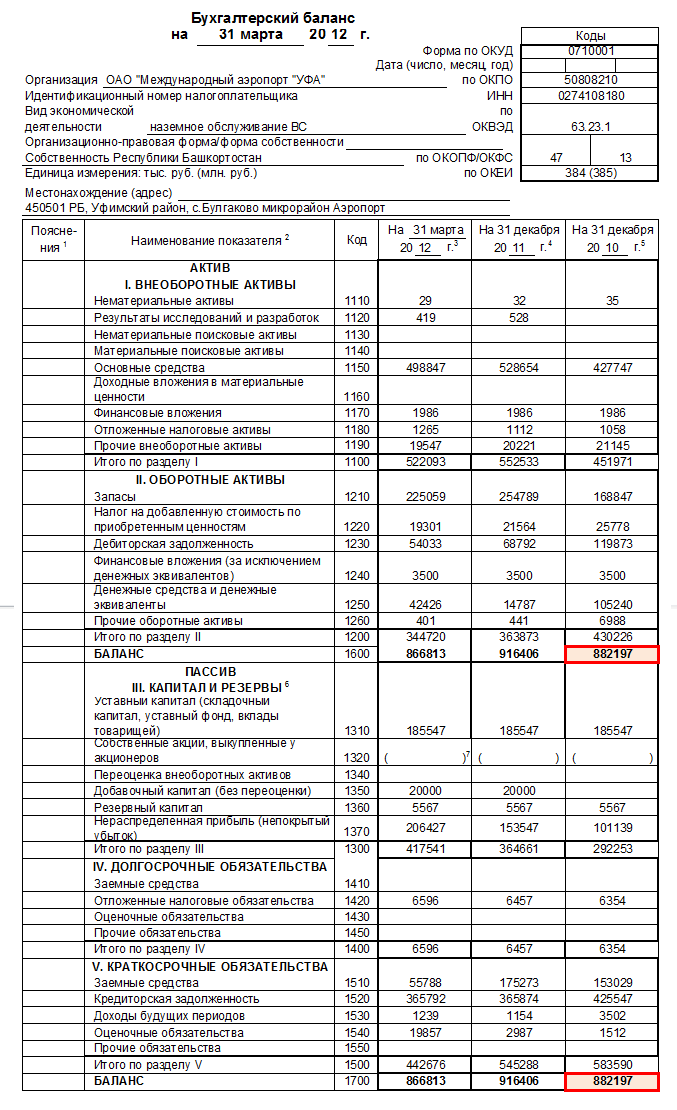

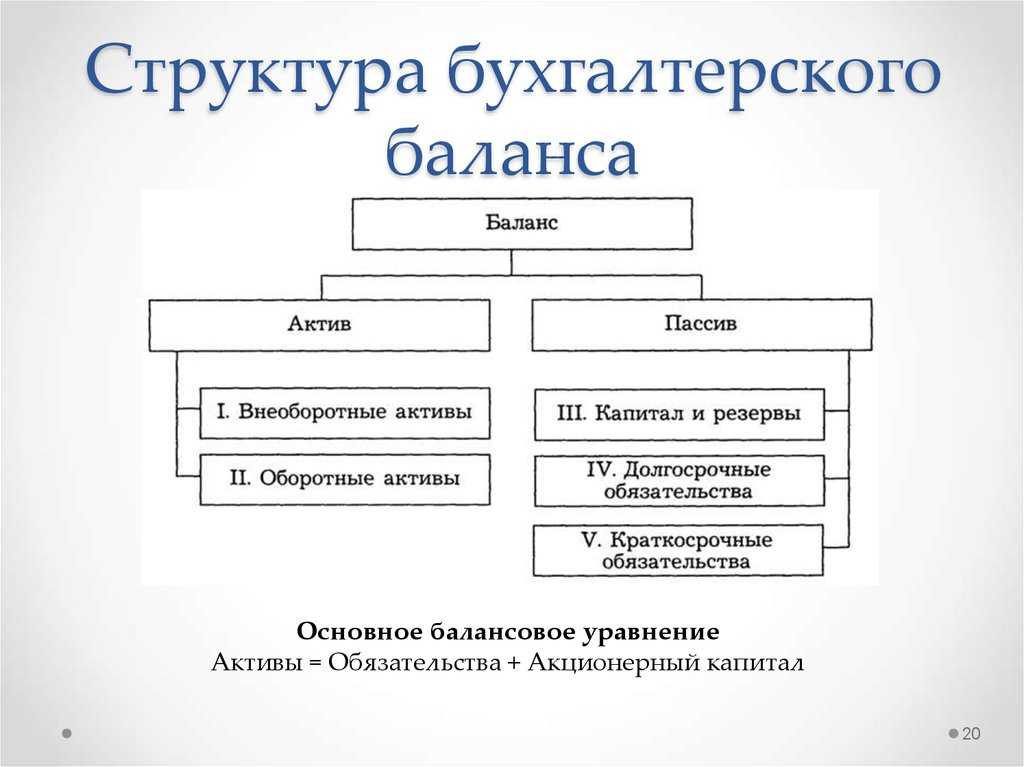

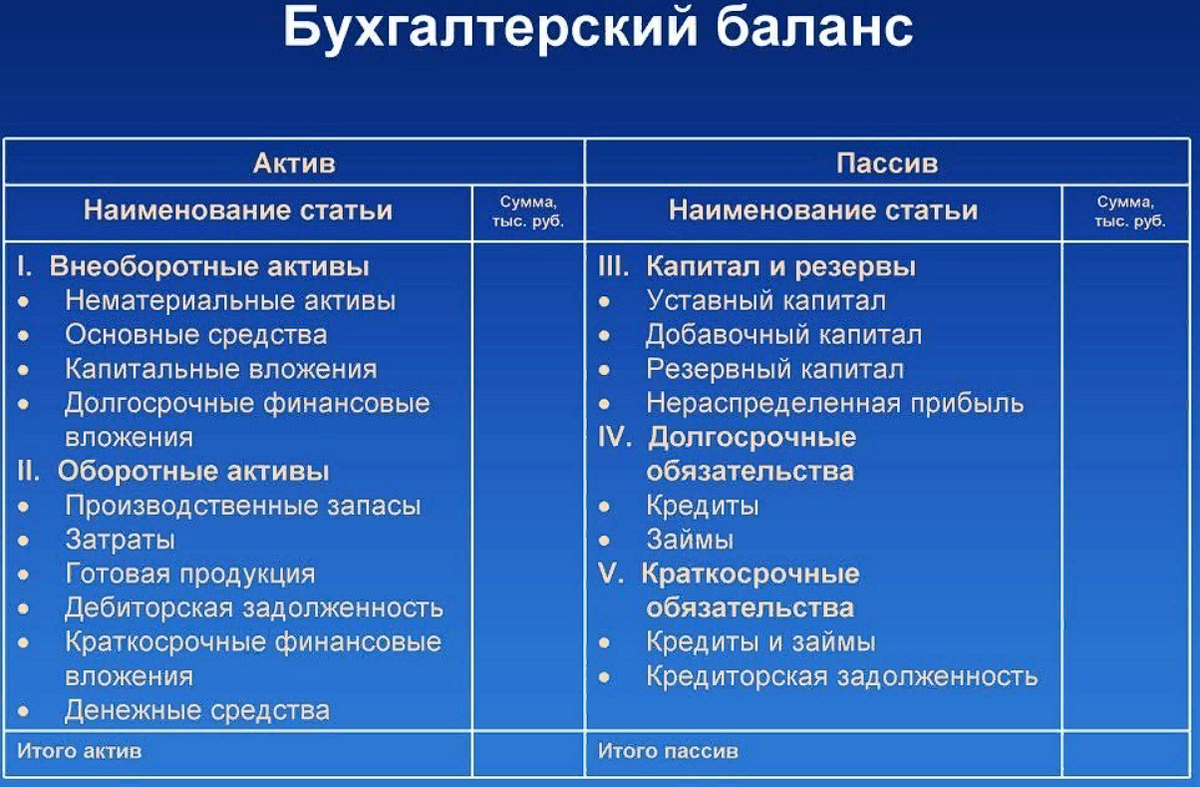

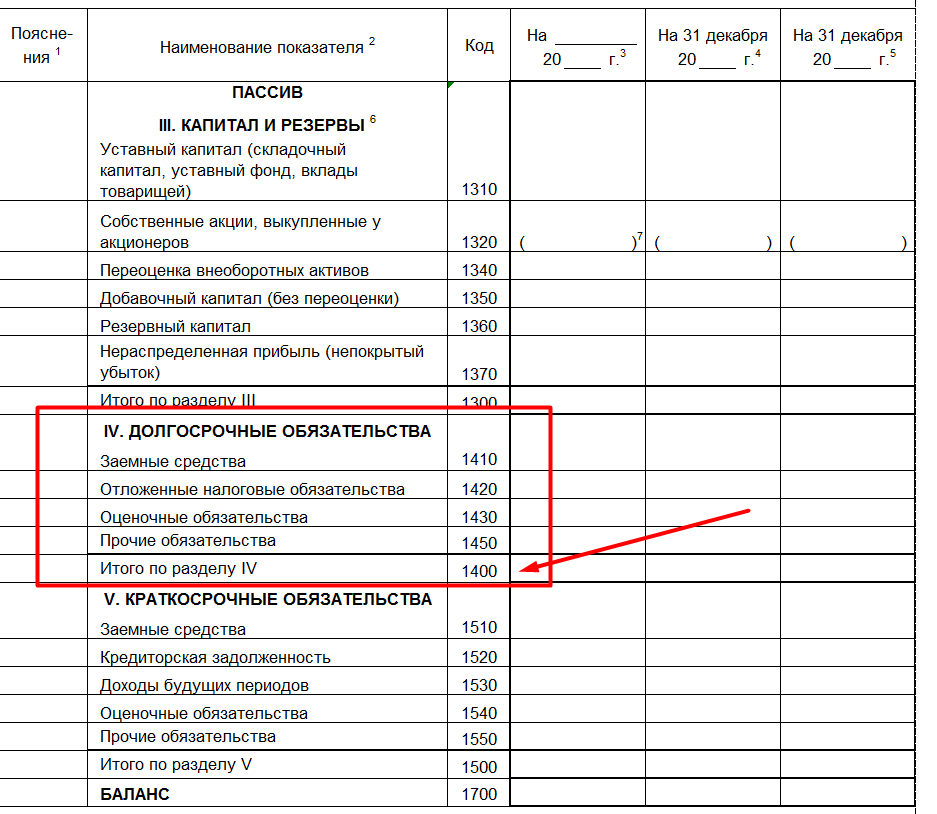

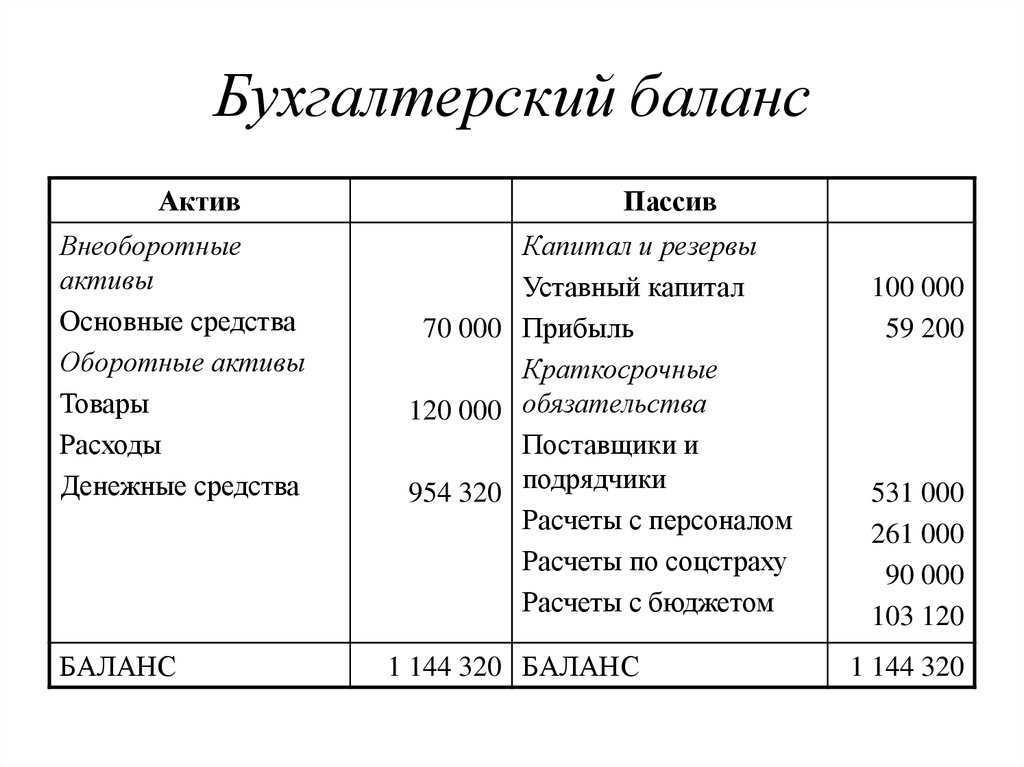

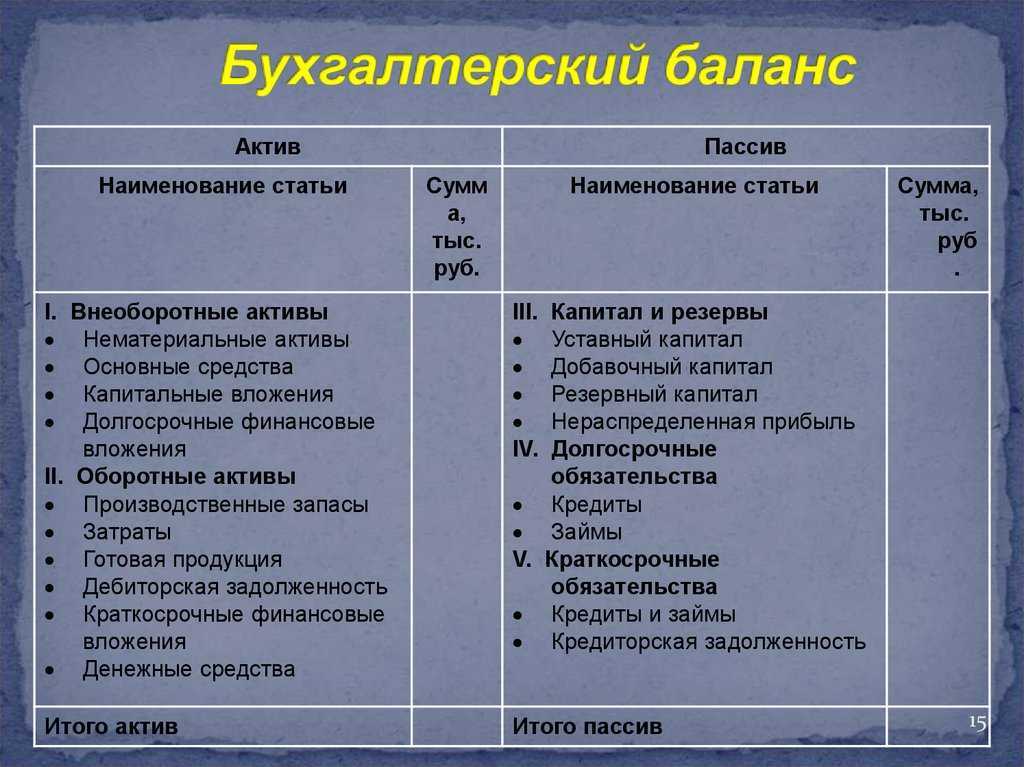

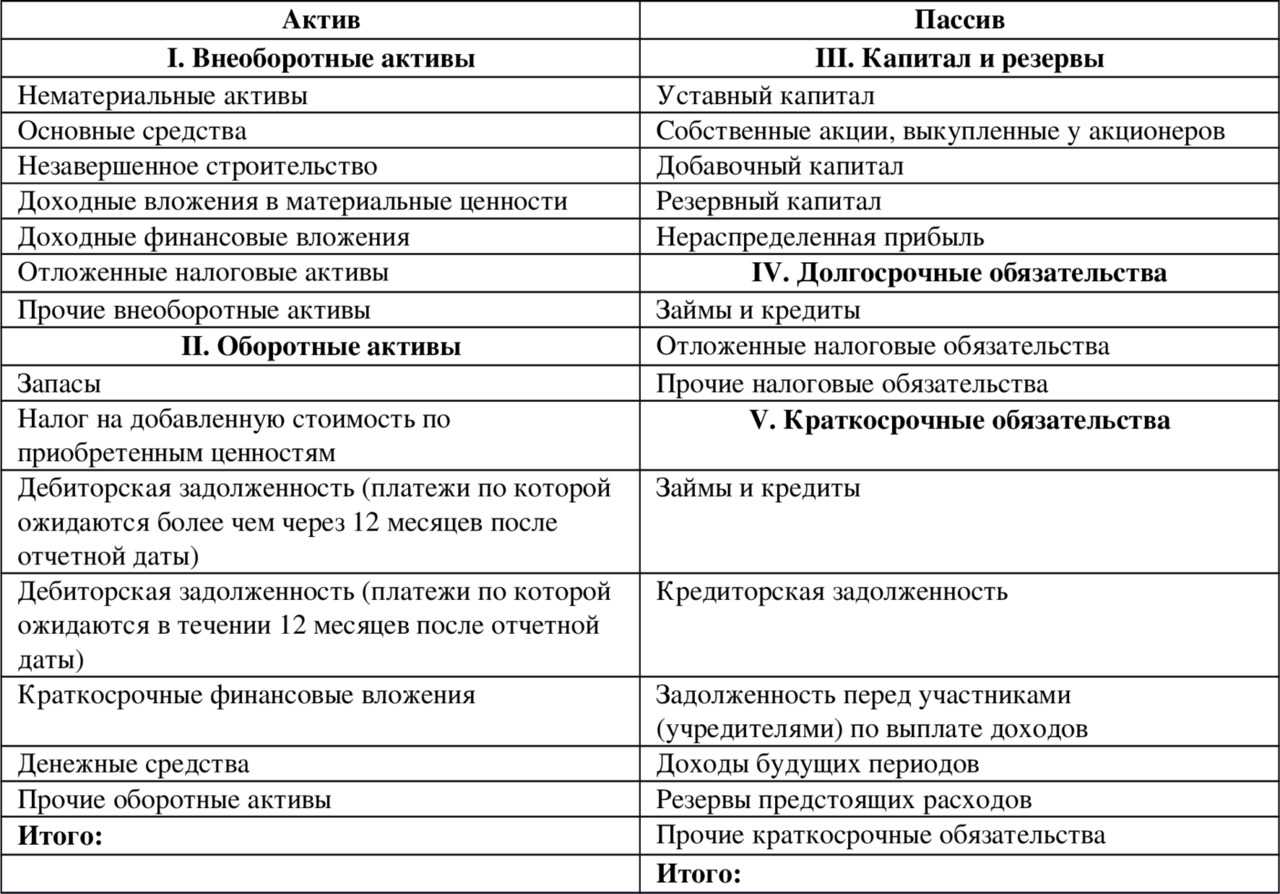

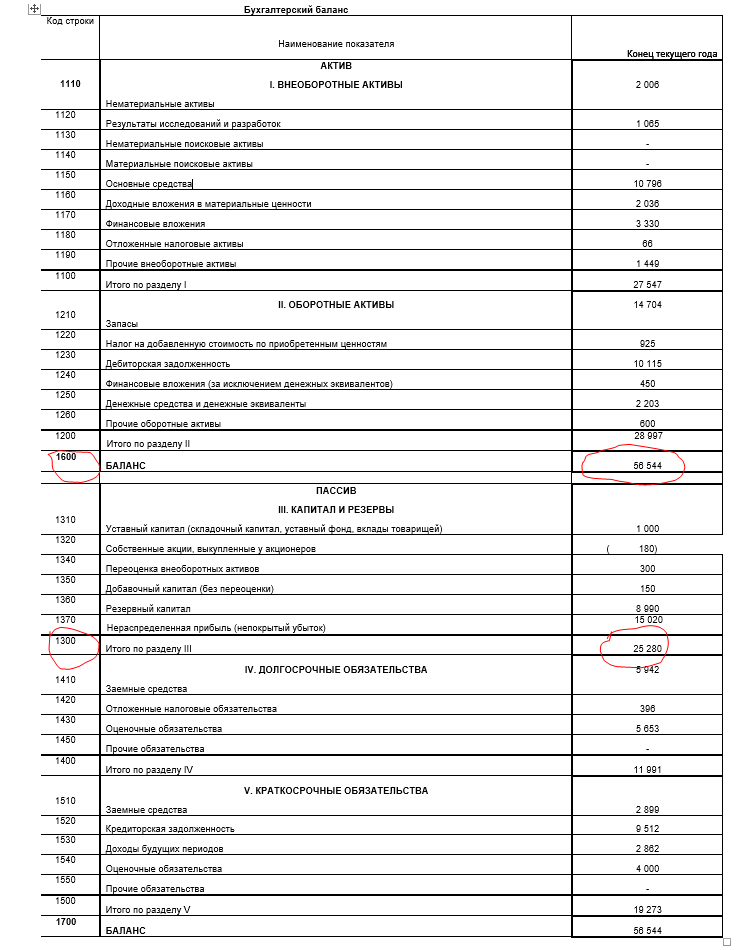

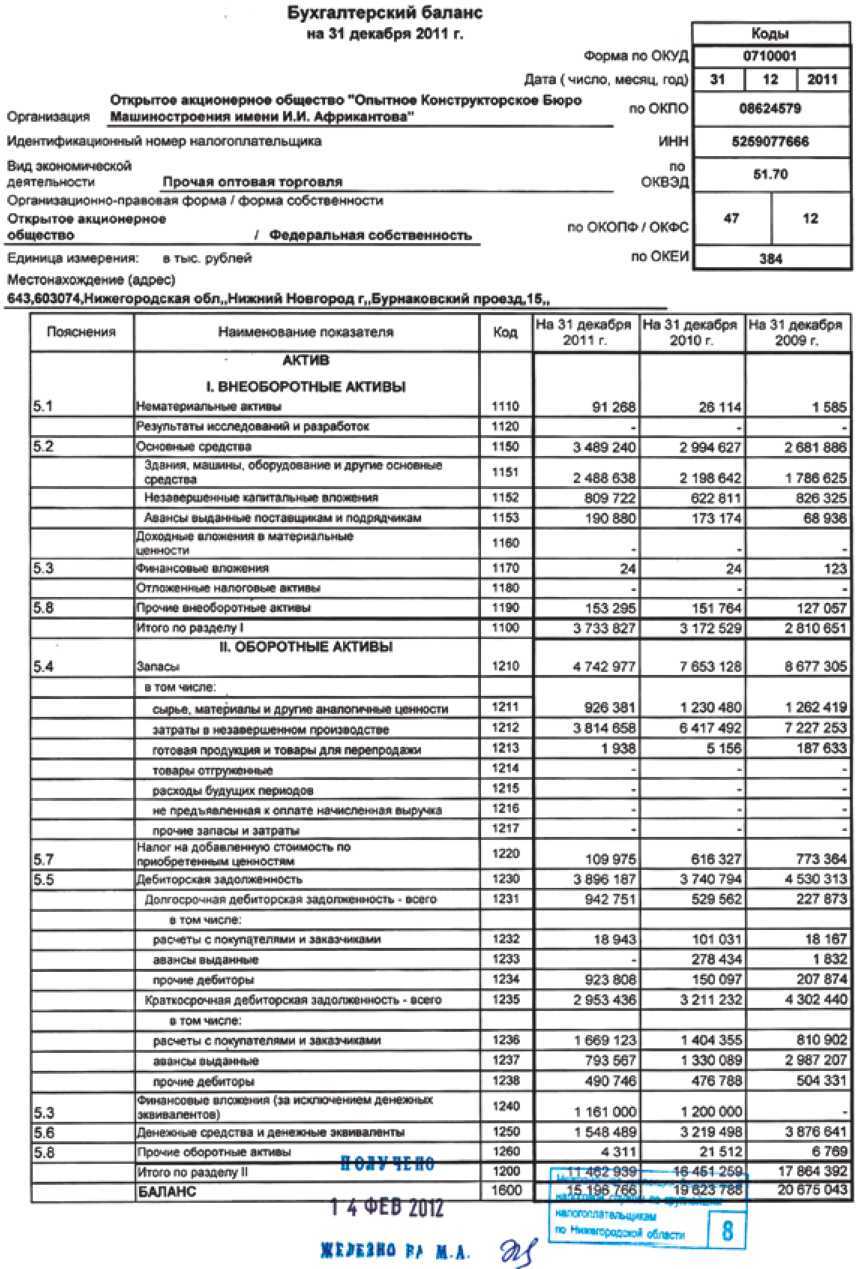

Статьи бухгалтерского баланса

Основополагающим элементом баланса является балансовая статья или строка. Она соответствует показателю, показывающему отдельные виды пассивов и активов. Расшифровка каждой статьи приведена в разделе IV ПБУ 4/99. Чтобы составить корректный баланс предприятия, нужно понимать, какой счет бухгалтерского учета в какую строку надо перенести. Кроме того, на порядок составления отчетности и баланса в том числе влияет специфика деятельности фирмы, которая отражается в учетной политике.

1100

Нематериальные активы. Сюда попадают данные со счетов 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

1220

Налог на добавленную стоимость по приобретенным ценностям. Показатели со счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

1230

Дебиторская задолженность. В эту строку вносят сведения со счетов 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами»

1250

Денежные средства и денежные эквиваленты. Берутся данные со счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

1260

Прочие оборотные активы. Идут сведения со счетов 50.3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей».

1370

Нераспределенная прибыль. Сюда идут данные со счетов 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

1450

Прочие обязательства. Используются данные со счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование».

1510

Заемные средства. Данные со счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 4. Бухгалтерский баланс | 1 | 4 |

| 2 | 4 | |

| 3 | 3 | |

| 4 | 3 | |

| 5 | 2 | |

| 6 | 3 | |

| 7 | 2 | |

| 8 | 3 | |

| 9 | 3 | |

| 10 | 4 | |

| 11 | 3 | |

| 12 | 4 | |

| 13 | 3 | |

| 14 | 4 | |

| 15 | 2 |

уход за кожей лица Замена масла в DSG

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Формы реорганизации юридического лица

Изменение формы организации может быть важным шагом для развития бизнеса. Когда речь идет о реорганизации юридического лица, существует несколько различных форм, которые можно использовать в зависимости от конкретной ситуации. Рассмотрим некоторые из них.

1. Выделение филиала

Одной из наиболее распространенных форм реорганизации юридического лица является выделение филиала. В этом случае, часть активов и обязательств основной организации передается вновь созданному филиалу. Филиал сохраняет самостоятельность и может функционировать независимо от основной организации. Это может быть полезно, если компания хочет развивать свой бизнес в новых регионах или отдельных направлениях деятельности.

2. Выделение отдельных активов

Если цель реорганизации заключается в передаче конкретных активов другому юридическому лицу, то можно воспользоваться формой реорганизации, называемой «выделение отдельных активов». В этом случае, компания передает выбранные активы, например, имущество или интеллектуальную собственность, другому юридическому лицу. Это позволяет эффективно управлять активами и развивать их в соответствии с конкретными потребностями и стратегией.

3. Преобразование в другую организационно-правовую форму

Другой вариант реорганизации юридического лица — это преобразование его в другую организационно-правовую форму. Например, индивидуальный предприниматель может преобразоваться в общество с ограниченной ответственностью или акционерное общество. Это может быть полезным для расширения круга возможностей и улучшения уровня защиты интересов компании и ее участников.

4. Разделительный баланс

Еще одной формой реорганизации юридического лица является разделительный баланс. В этом случае, компания разделяется на две или более независимых организации путем распределения активов и обязательств между ними. Каждая организация сохраняет свою самостоятельность и может развиваться в соответствии с собственными стратегиями и целями. Это может быть полезным, если у компании есть несколько направлений деятельности, которые требуют различных ресурсов и подходов.

5. Присоединение к другому юридическому лицу

Иногда компания может решить присоединиться к другому юридическому лицу для укрепления своей позиции на рынке или получения новых возможностей. Это может быть реализовано через форму реорганизации, называемую «присоединение». В этом случае, активы и обязательства одной компании передаются другой компании, которая приобретает права и обязанности первой. Это может быть полезным, если компания хочет расширить свои возможности и выйти на новые рынки или имеет совместные проекты и инициативы с другой компанией.

Принцип составления разделительного баланса

Принцип формирования указанного вида документов прост. Суммы пассивов и активов, указанные в соответствующих пунктах баланса реорганизуемого юридического лица, следует изначально распределить согласно решению владельцев на две категории:

- суммы, которые фиксируются на балансе (в учете);

- суммы, которые трансформируются в баланс (в учет) выделенной организации.

При этом в процессе подобного разделения необходимо учесть моменты, подчиненные налоговому законодательству. Далее рассмотрим их более подробно.

Согласно статье 98.3 Налогового кодекса (далее – НК), в случае распределения посредством выделения денежных обязательств или налогового долга реорганизуемого налогоплательщика, а также ответственности за несоблюдение налогового законодательства в полной мере остаются за самим налогоплательщиком. Выделенной компании они в итоге не передаются. Другими словами, процесс выделения не характеризует взаимоотношения с бюджетом реорганизуемого предприятия.

Разделительный баланс и его сущность

Разделительный баланс составляется в образце баланса передаточного акта и отражает разницу между активами и обязательствами старой и новой организации после проведения реорганизации. Он позволяет анализировать изменения в структуре активов и обязательств, а также определить причины этих изменений.

Основные компоненты разделительного баланса включают активы и обязательства старой организации до реорганизации, разницу между активами и обязательствами, а также активы и обязательства новой организации после реорганизации.

- Активы старой организации включают денежные средства, материальные запасы, недвижимость и оборудование, интеллектуальную собственность и другие активы, находящиеся в ее распоряжении до реорганизации.

- Обязательства старой организации включают долги перед поставщиками, заемные средства, налоговые обязательства и другие обязательства.

- Разница между активами и обязательствами старой и новой организации указывает на изменения, произошедшие в ходе реорганизации.

- Активы новой организации включают активы, полученные в результате реорганизации, например, новые активы, активы, переданные от старой организации, или активы, приобретенные извне.

- Обязательства новой организации включают новые обязательства, возникшие в результате реорганизации, такие как долги перед новыми поставщиками или новые заемные средства.

Таким образом, разделительный баланс является важным инструментом для анализа финансовых результатов реорганизации и может быть использован для принятия решений о дальнейшем развитии новой организации.

Важна ли форма реорганизации при составлении акта о передаточном балансе?

При реорганизации юридических лиц, особенно при их разделении и выделении, важно правильно оформить акт о передаточном балансе. Форма и порядок его составления имеют большое значение для дальнейшей регистрации новых правопреемниц и решения возникающих вопросов

Акт о передаточном балансе – это документ, который составляется при реорганизации юридических лиц для перехода имущества от одной организации к другой. Он содержит подробную информацию о передаваемом имуществе и его стоимости. Также в акте указываются обязательства, которые переходят от одной организации к другой.

Что касается самой формы акта о передаточном балансе, то в большинстве случаев это документ, составленный на бумажном носителе. Однако современные требования к регламентации оформления документов позволяют использовать и электронные носители информации. Главное – соблюсти все необходимые требования к оформлению, чтобы акт был признан правильно составленным и принят к учету органами государственной регистрации.

Важность правильной формы реорганизации и составления акта о передаточном балансе заключается в возможности получения положительных ответов на возникающие вопросы и решении распространенных проблем. Кроме того, правильность оформления акта о передаточном балансе обеспечивает более плавное завершение процесса реорганизации и регистрации новых юридических лиц

Таким образом, форма реорганизации и составление акта о передаточном балансе являются важными аспектами в процессе реорганизации юридических лиц. Они позволяют избежать ошибок и проблем при регистрации новых правопреемников и обеспечивают более эффективное завершение процесса реорганизации.

Документы, необходимые при оформлении

При составлении баланса понадобится следующая документация:

- Решение участников процедуры реорганизации. Этот документ должен быть прикреплен к балансу в числе первых. Там расписываются порядки распределения имущества и обязанностей, а также способ оценки объектов «старой» организации.

- Бухгалтерские отчеты реорганизуемого предприятия. По ним определяется и оценивается имущество и обязанности.

- Документы, связанные с инвентаризацией. Инвентаризация, как говорилось ранее, проводится до составления баланса. К ним прикрепляют различные накладные, которые указывают на приобретение объектов имущества.

- Расшифровка задолженности. В ней приводится информация об осведомленности кредитных организаций и дебиторов о процессе реорганизации.

- Документы о расчетах с различными государственными и негосударственными фондами.

- Договоры для каждой компании-правопреемника. Там указываются другие обязательства на случай судебных разбирательств.

После составления баланса необходимо, собрав все документы, отправиться к налоговикам. В пакете документации должны быть:

- разделительный баланс;

- заявления о регистрации новых организаций-преемников;

- квитанция, подтверждающая оплату госпошлины;

- другие документы, указанные в Федеральном законе № 129.

ИФНС, получив пакет документов, внесет юридические лица в единый госреестр с записью о реорганизации «старого» предприятия и появлении новых. На это может уйти от нескольких дней до двух-трех месяцев.

ИФНС, получив пакет документов, внесет юридические лица в единый госреестр с записью о реорганизации «старого» предприятия и появлении новых. На это может уйти от нескольких дней до двух-трех месяцев.

Пока информация не закрепится в реестре, фирма-предшественник продолжает работать (если речь идет о разделении, а не выделении).