Содержание приказа на проведение инвентаризации

Документ издается руководителем предприятия перед началом проверки наличия товаров, имущества или обязательств компании. В приказе указываются:

- Место проведения проверки. Это может быть либо вся компания полностью, либо ее отдельные подразделения, например: склад, цех, офисное здание.

- Состав объектов, подлежащих проверке.

- Председатель и члены инвентаризационной комиссии с указанием их должностей и фамилий.

В число проверяющих могут войти: материально ответственные лица, сотрудники бухгалтерии, сотрудники администрации и другие работники компании, а также сотрудники других организаций: внешние аудиторы, бухгалтеры-аутсорсеры, сотрудники компании, на территории которой хранятся ценности.

- Регистры учета, данные которых подлежат проверке.

- Даты начала и конца проведения инвентаризации.

- Причина ее проведения. Это может быть контрольная проверка, а также проверка, проводимая перед годовой отчетностью, переоценкой обязательств или при иных обстоятельствах.

- Дата, не позднее которой результаты проверки должны быть переданы в бухгалтерию.

Образец приказа о проведении инвентаризации можно скачать в начале статьи.

Приказ подписывается руководителем предприятия либо лицом, имеющим право подписи, и передается в бухгалтерию. Если на предприятии одновременно проходит несколько проверок, проводимых разными комиссиями, то руководитель может издать отдельное распоряжение по каждой из них или единый приказ на инвентаризацию, в котором будут последовательно перечислены все проверяемые объекты и упомянуты члены комиссий.

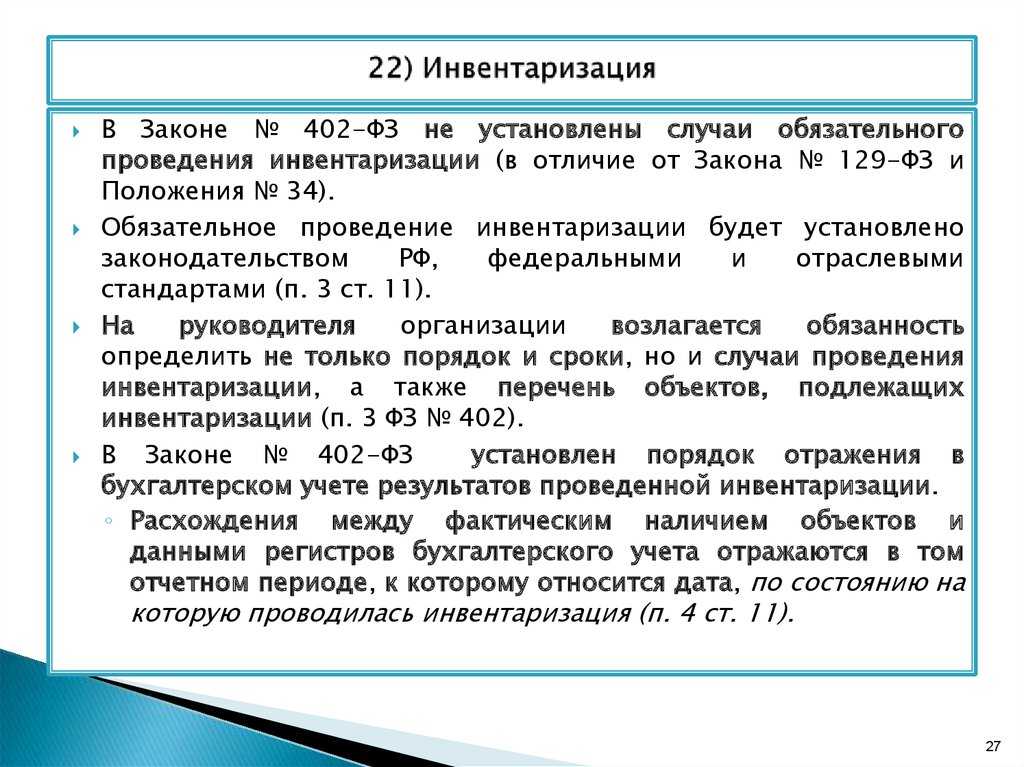

Приказы о проведении инвентаризации должны храниться на предприятии не менее 5 лет (п. 1 ст. 29 закона № 402-ФЗ).

***

Приказ на проведении инвентаризации — это документ, регламентирующий сроки, место, порядок и условия ее проведения. Он является необходимой частью документооборота, может быть составлен на бланке унифицированной или утвержденной самой компанией формы. Порядок оформления этого документа одинаков как для юридических лиц, так и для предпринимателей.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Введение

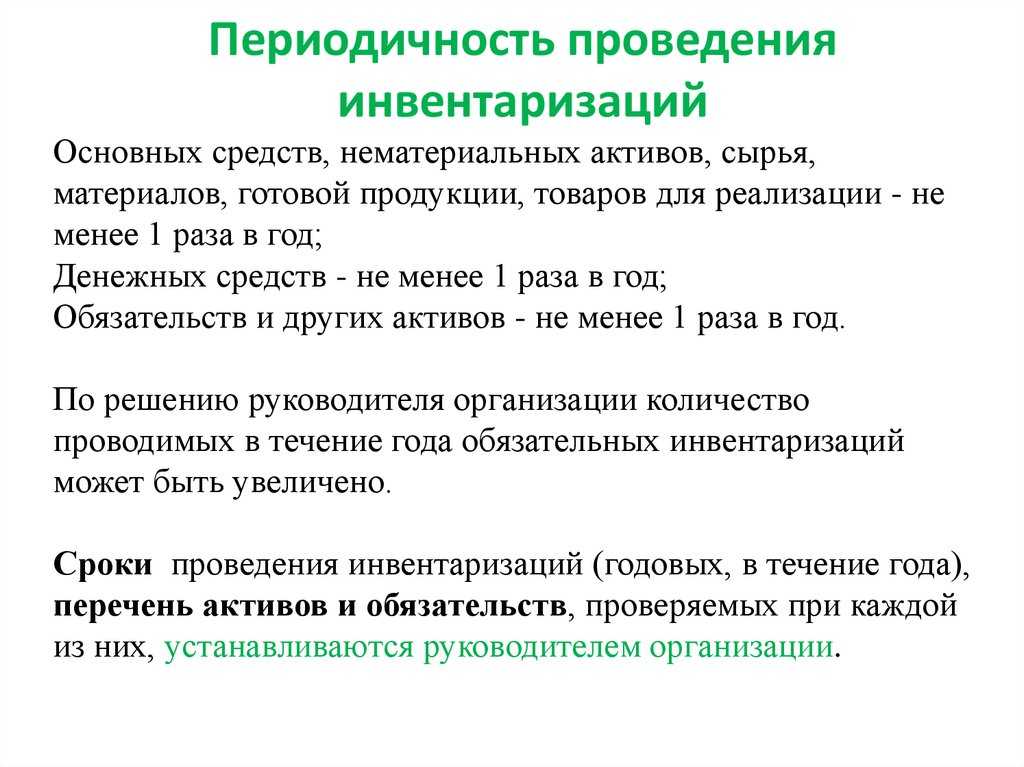

Инвентаризация является обязательной ежегодной процедурой для всех предприятий, поскольку она позволяет выявить излишки и недостачи, проверить фактическое состояние объектов и оценить реальность отраженной в учете задолженности. Она также позволяет скорректировать учет и минимизировать потери. В процессе инвентаризации проверяется наличие и состояние имущества организации и ее финансовых обязательств, независимо от их местонахождения. Включая имущество, принадлежащее фирме, а также ценности, учтенные на забалансовых счетах и права собственности на которые у фирмы отсутствуют.

Люди также спрашивают

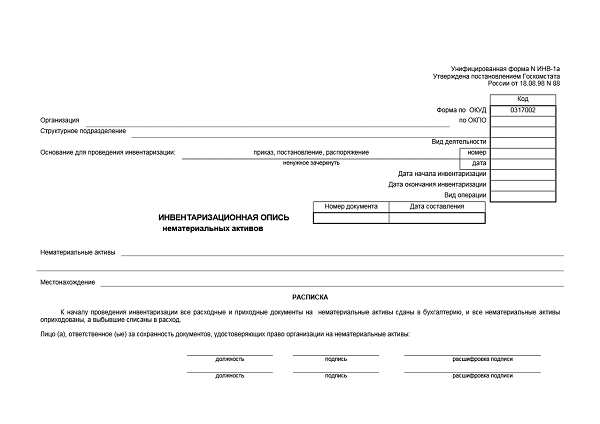

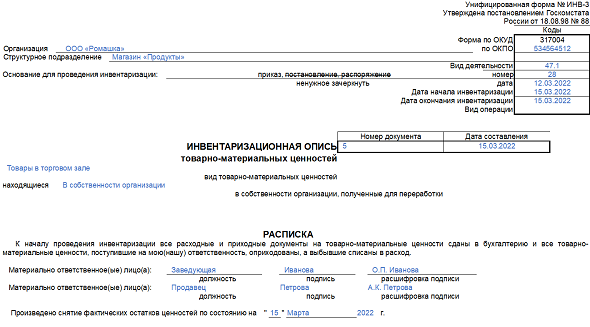

Как составляется Инвентаризационная опись?

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После — проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Что входит в инвентаризационную опись?

В инвентаризационных описях отражаются наименования проверяемых объектов и их количество в соответствии с номенклатурой и единицами измерения, принятыми в организации. Описи (или акты) составляются не менее чем в двух экземплярах (п. 2.5, 2.9 Методических указаний, утв. Приказом Минфина от 13.06.95 № 49).

Как в 1с сформировать инвентаризационную опись?

Чтобы создать документ Инвентаризационная опись в программе 1С: Управление торговлей, перейдите в раздел Склад и доставка и выберите пункт Складские акты. Нажмите на кнопку Создать, выберите пункт Инвентаризационная опись.

Заполнение документа

Форма

Титульная страница журнала инв-23 содержит реквизиты ответственного за ведение журнала. После этого, в таблице должны присутствовать следующие данные:

- названия предприятия, всех филиалов и отделов, которые следует инвентаризировать;

- номер приказа инв-23 и время его составления;

- имена и фамилии всех, кто присутствует в инвентаризационной комиссии;

- виды материальных ресурсов;

- точная дата проверок (планируемая и действительная);

- результаты проверки;

- дата окончания инвентаризации и результаты.

Инструкция

Приведем инструкцию, согласно которой необходимо заполнять форму ИНВ-23:

- Журнал должен содержать данные и реквизиты предприятия, проводящего инвентаризационную проверку.

- Данные всех работников, на которых лежит материальная ответственность.

- Даты и информация касательно всех приказов.

- Имена членов комиссии.

- Журнал должен содержать результаты проверки, они должны оформляться точно и лаконично, размещаемая информация должна касаться только материального имущества и его наличия.

Журналы ИНВ-23, согласно нормативным актам, должны подписываться теми сотрудниками, которые несут непосредственную ответственность за правдивость и корректность его содержимого.

Фактическое наличие объектов

Зачем нужен документ

Все действия работников предприятий и организаций подчиняются прямым распоряжениям руководства. Не являются исключением и инвентаризационные мероприятия. В крупных компаниях они проводятся довольно регулярно.

С их помощью происходит учет имущества предприятия, списываются сломанные, изношенные, морально устаревшие или просто непригодные к дальнейшей эксплуатации товарно-материальные ценности, оборудование, техника, приборы.

Для запуска всех этих процессов первым делом выпускается соответствующий акт, идущий от имени руководства.

Под казенным названием «форма ИНВ-23» скрывается журнал учета распорядительной документации, касающейся инвентаризационных мероприятий. К ним относятся: приказы и постановления директората компании, а также распоряжения начальников структурных подразделений.

Начало инвентаризации

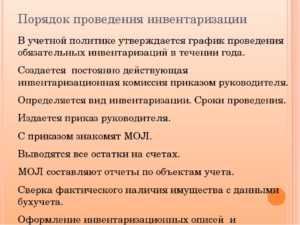

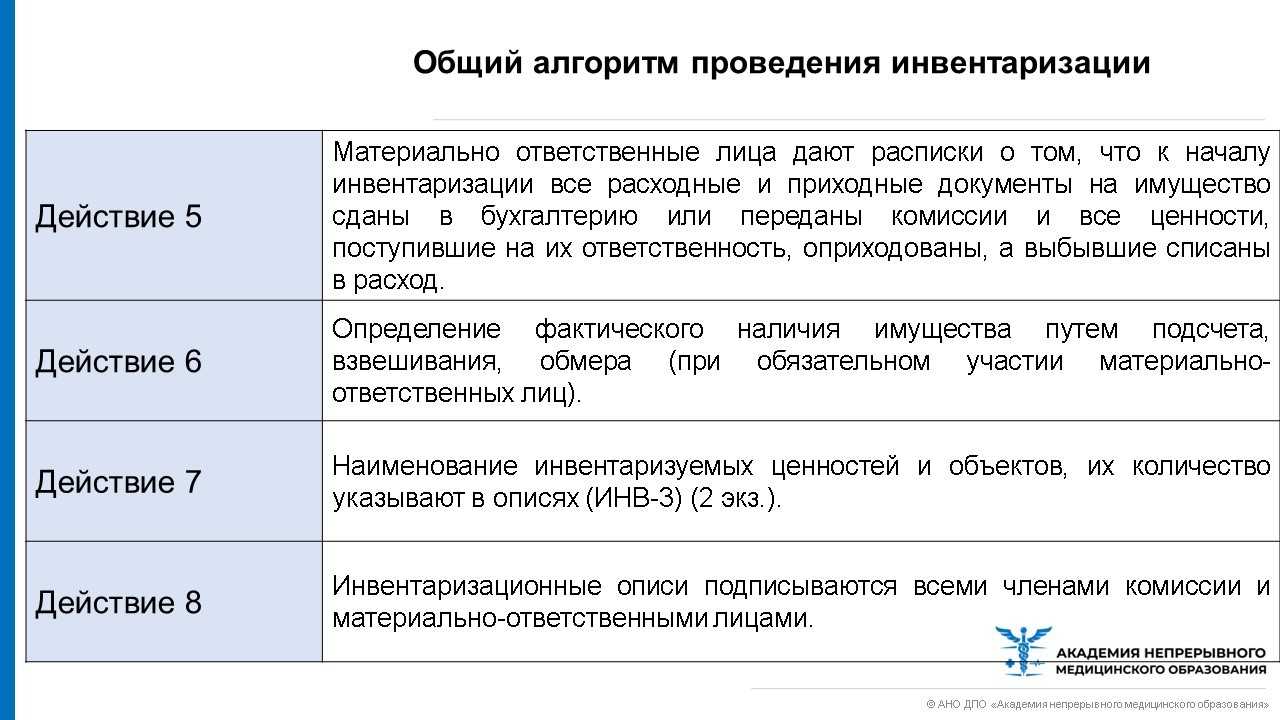

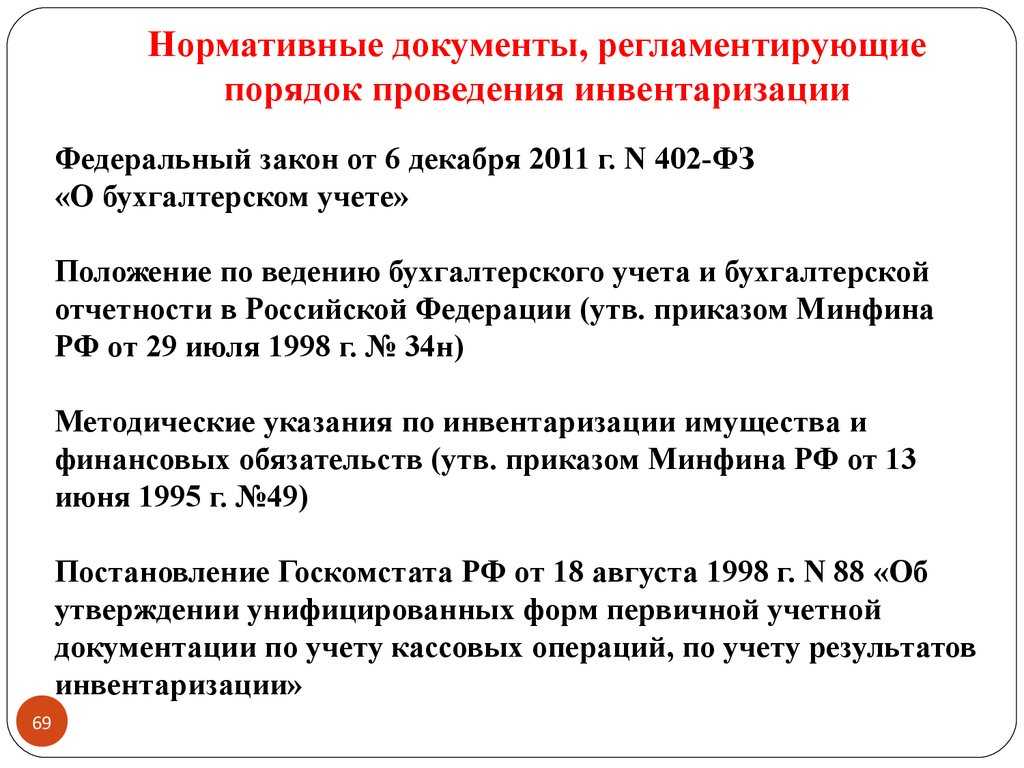

Перед началом инвентаризации необходимо оформить приказ руководителя о проведении инвентаризации. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества и обязательств фирмы. Руководитель инвентаризационной комиссии заверяет документы и делает в них запись «до инвентаризации на (дата)». На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации, которые заносятся в инвентаризационные описи и акты.

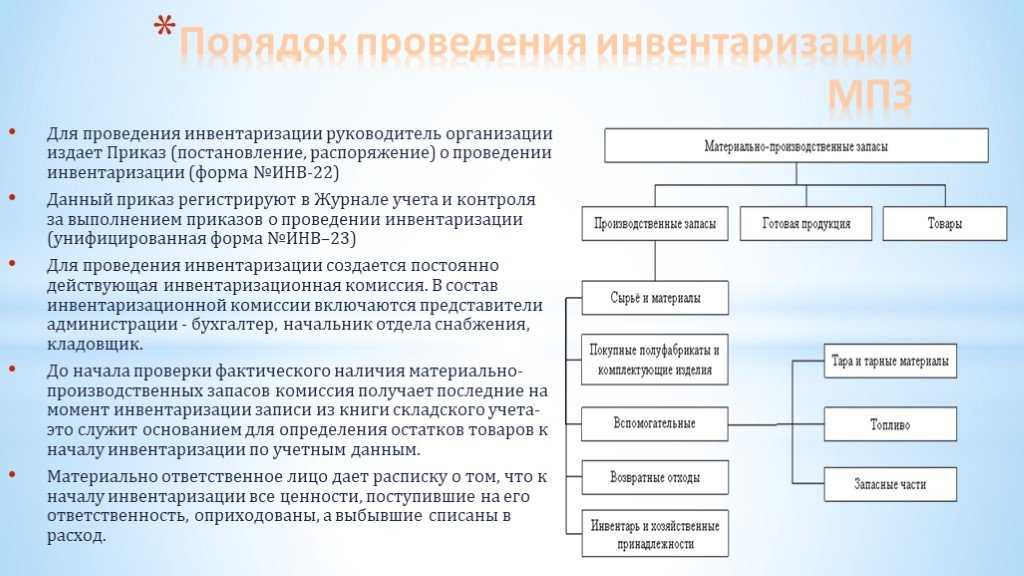

Порядок проведения инвентаризации

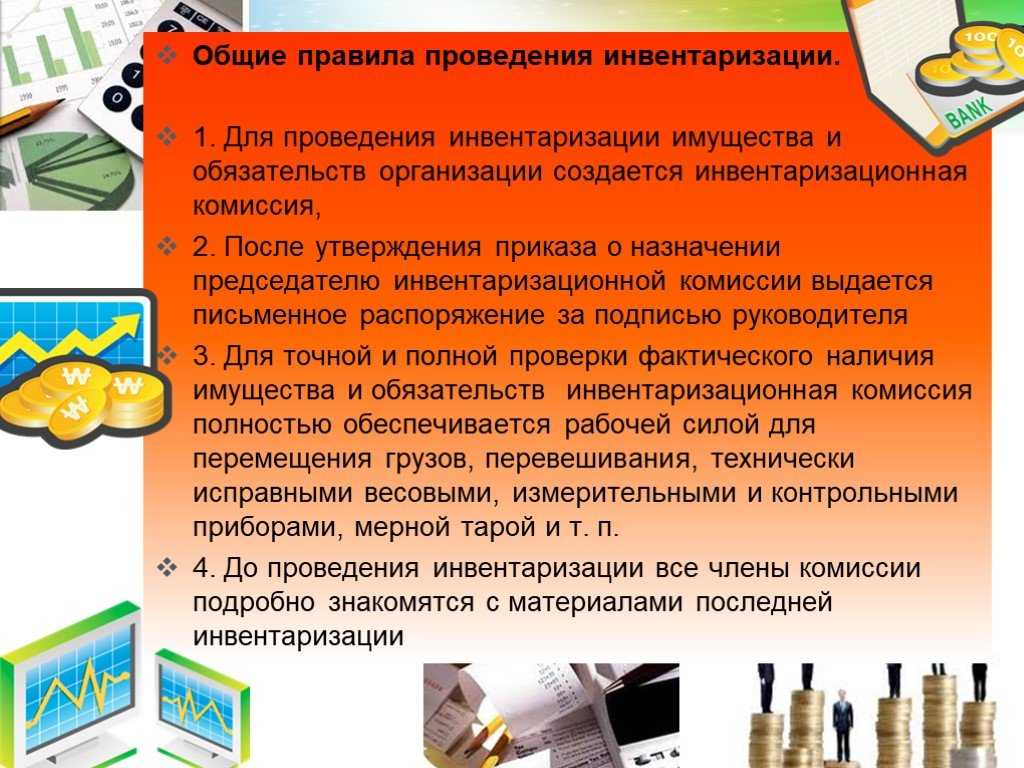

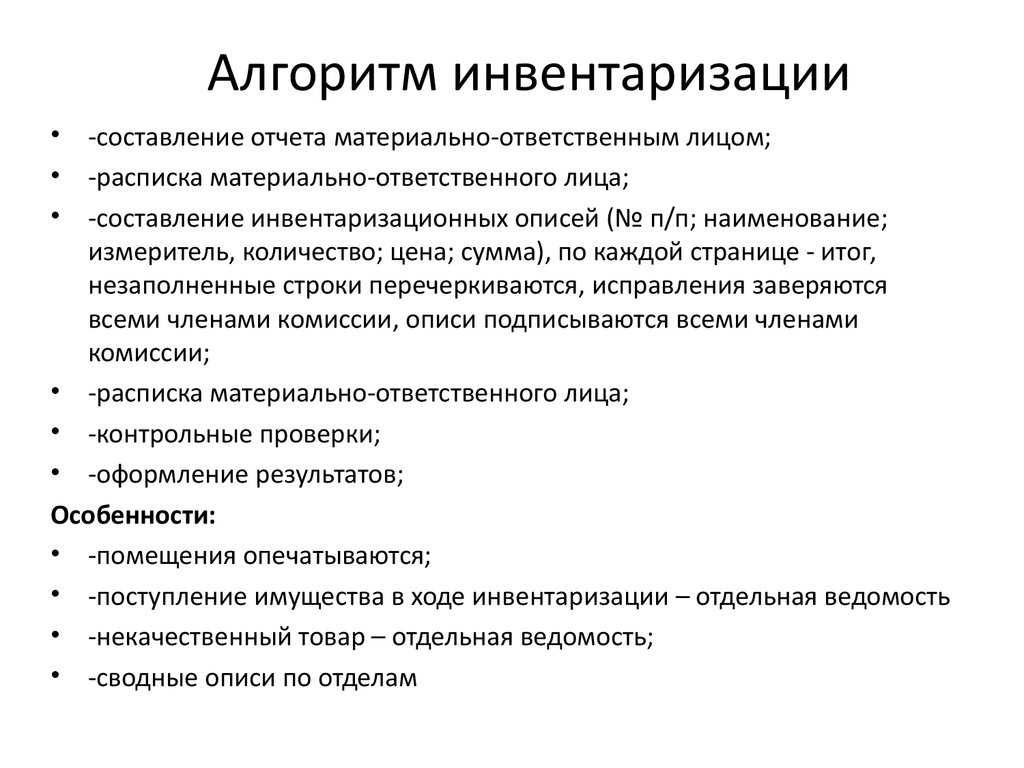

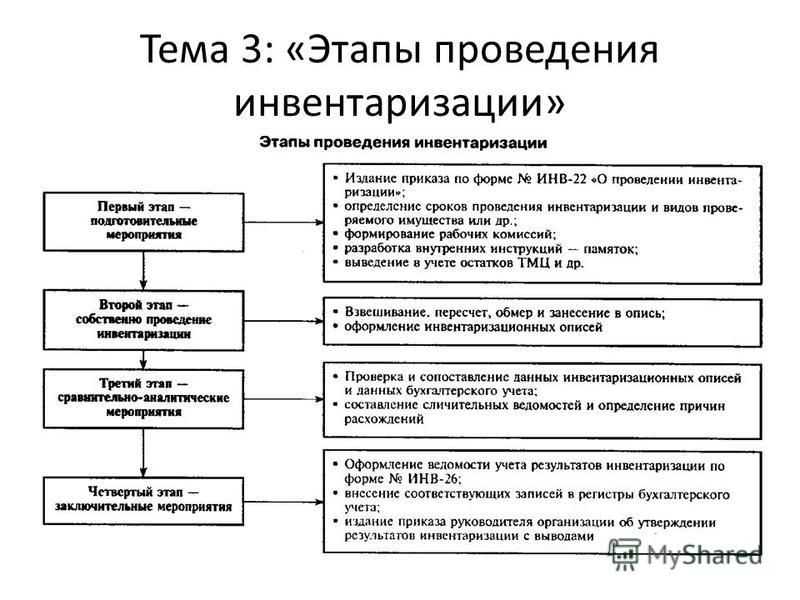

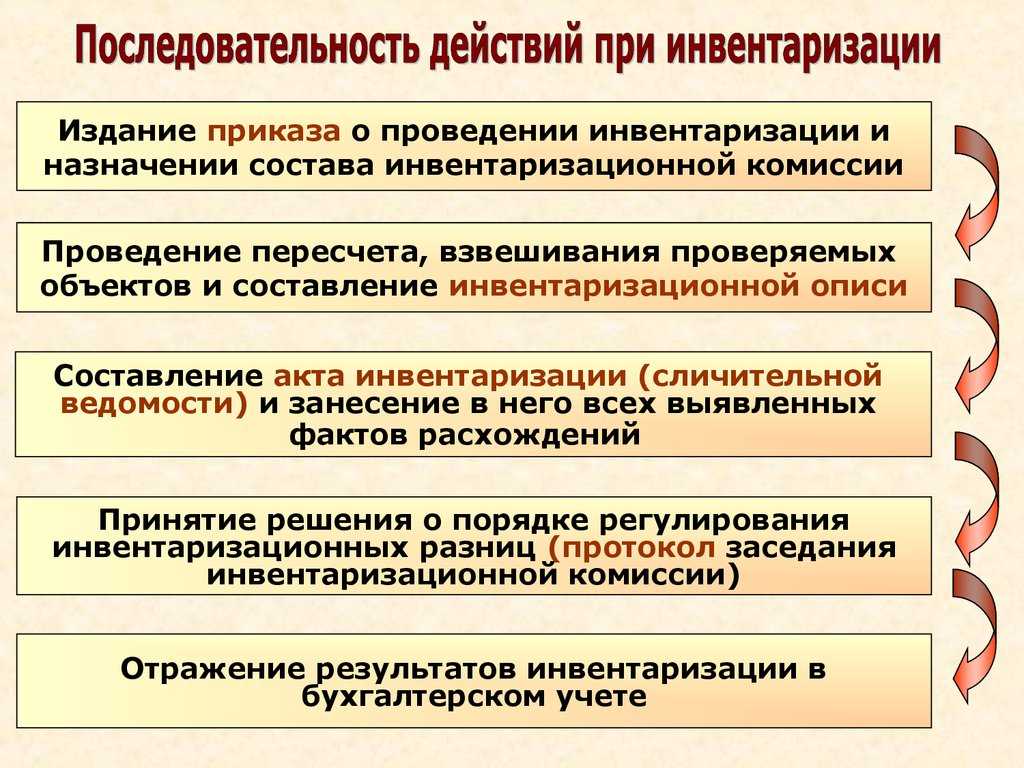

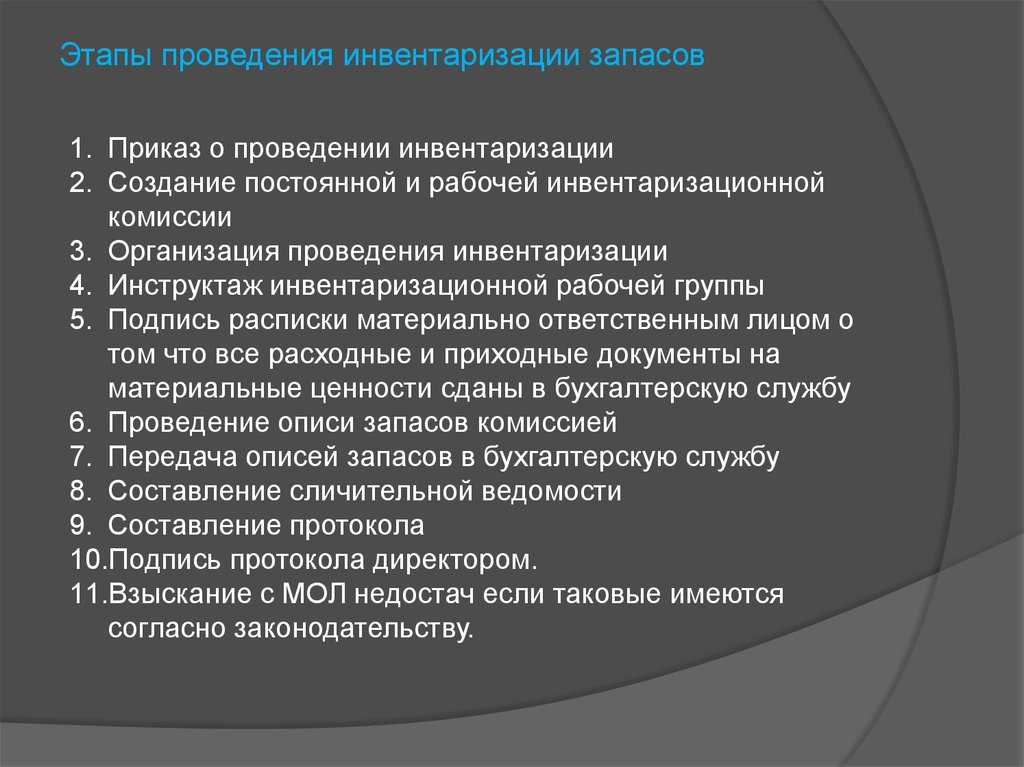

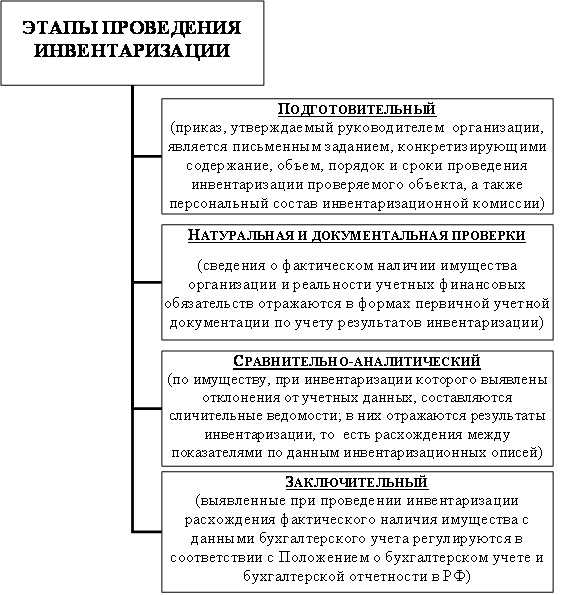

Итак, издание постановления обязательное условие для выполнения ревизии. Вся эта процедура состоит из следующих этапов:

- Назначение членов инвентаризационной комиссии. При этом каждый из них упоминается с указанием ФИО и должности. Один из участников назначается председателем. В конце документа будут стоять подписи всех упомянутых лиц.

- Печать и подписание руководителем соответствующего приказа.

- Подготовка описи имущества организации на основе данных бухгалтерского учета.

- Непосредственно проведение инвентаризации.

- Подготовка отчета по итогам выполненной проверки.

Во время ревизии будет проводиться сверка имущества по факту с данными по отчетности. Инвентаризации могут быть подвержены:

- активы предприятия (финансовые и имущественные), такие как наличные средства, материально-производственные ресурсы и так далее;

- задолженности и прочие денежные обязательства.

Таким образом, чтобы провести на предприятии проверку имущества, необходимо издать приказ. Назначается комиссия, один из членов которой выделяется в качестве председателя. Ему вручается приказ о проведении ревизии, руководствуясь которым он приступает к действию.

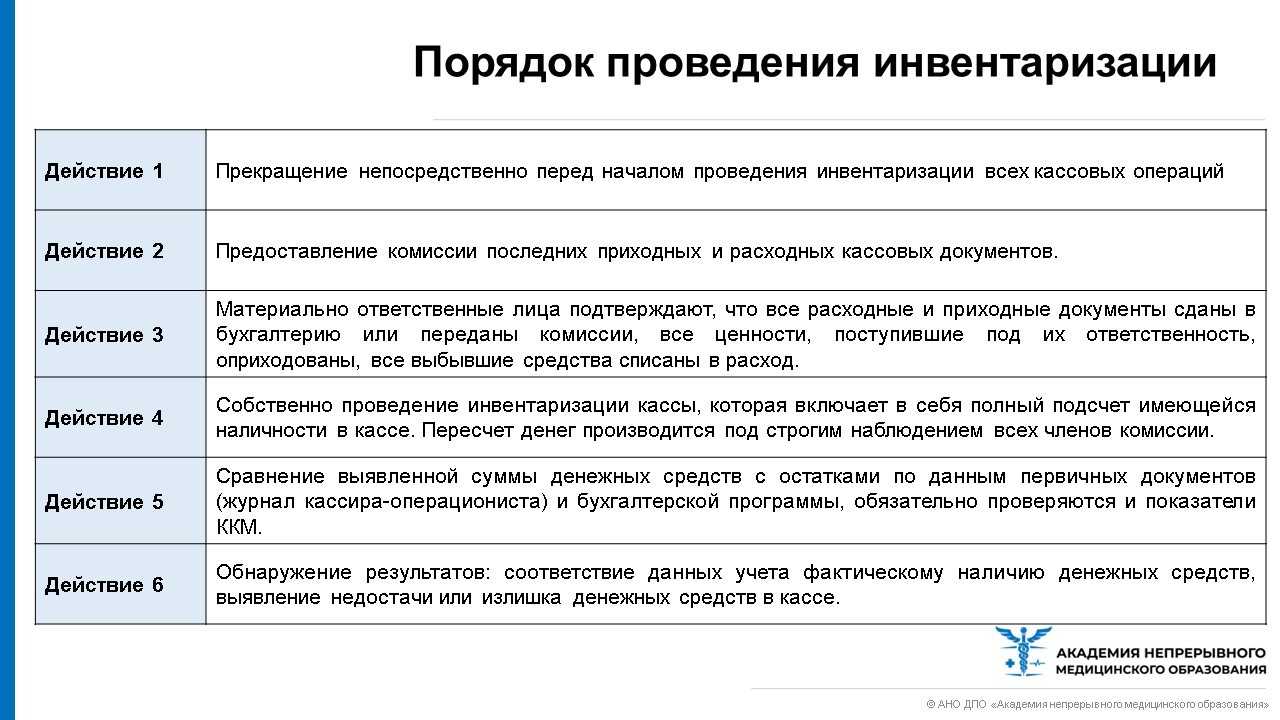

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Образец журнала учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

Форма делится на две части: титульный лист и оборотную сторону.

Заполнение лицевой стороны листа формы ИНВ-23

На титульный лист вносится:

- название предприятия и отдел, в котором ведется журнал;

- коды ОКВЭД, ОКПО компании;

- даты начала и окончания заполнения документа;

- должность и ФИО сотрудника, который несет ответственность за его ведение.

Ниже располагается таблица – это основная часть бланка. Здесь по порядку отражается информация обо всех инвентаризациях, проходящих на предприятии (в указанный выше период времени). Рассмотрим их подробнее.

Графа № 1. Здесь пишется порядковый номер строки.Графа № 2. Сюда вносится название структурного подразделения (участок, склад, отдел, цех, магазин и т.д.), где проходит инвентаризация. Если она ведется по всему предприятию, то так и надо обозначить.Графа № 3. Тут указывается фамилия-имя-отчество материально ответственного сотрудника организации (т.е. тот за кем закреплено имущество, подлежащее инвентаризационному мероприятию).Графы № 4-5. Тут проставляются дата и номер распоряжения (постановления, приказа), на основании которых проводится инвентаризация.Графа № 6. Сюда вписываются фамилии-имена-отчества работников, которые вошли в инвентаризационную комиссию.Графа № 7. Этот столбик предназначен для автографа специалиста, получившего распоряжение об инвентаризации.Графа № 8. Здесь описывается собственность предприятия (товарно-материальные ценности, основные средства, оборудование, техника, приборы и т.д.) и финансовые обязательства, подпадающие под инвентаризацию.Графа № 9. Тут фиксируется дата начала инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 10. Регистрирует фактическую дату ее начала.

Заполнение оборотой стороны листа формы ИНВ-23

Графа № 11. В этом столбике обозначается дата окончания инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 12. Регистрирует фактическую дата ее окончания.Графы № 13, 14, 15. Сюда вносятся предварительные итоги инвентаризации: проставляется дата, пишутся суммы найденных недостач и излишков.Графы № 16, 17, 18. Здесь обозначаются конечные результаты инвентаризации, установленные путем сличения документации. Тут ставится дата утверждения окончательных итогов и пишутся окончательные суммы недостач и излишков.Графа № 19. Содержит в себе информацию об утверждении итогов инвентаризации руководством предприятия.Графа № 20. Сюда включается дата производства мер для устранения недостач за счет виновных.Графа № 21. При серьезных нарушениях сюда вносится дата передачи дела по обнаруженным недостачам в следственные органы.Графа № 22. Этот столбик отведен под комментарии и замечания по внесенной в журнал информации.

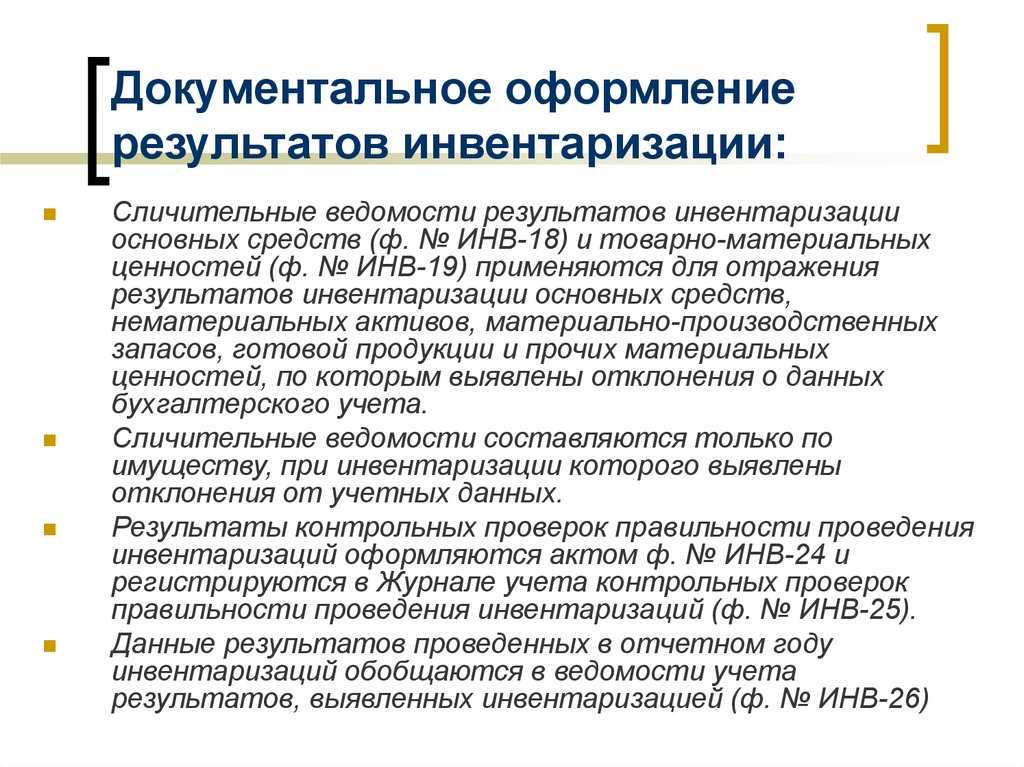

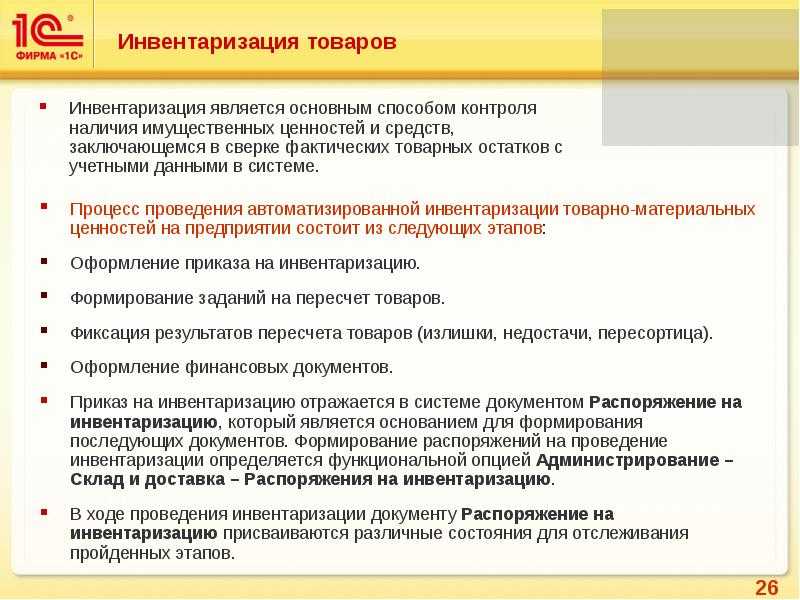

Как оформить результаты инвентаризации

После инвентаризации оформленные описи и акты передают в бухгалтерию фирмы. Если по ним есть расхождения между фактическими остатками материальных ценностей с остатками по данным бухгалтерского учета, то суммы отклонений заносятся в сличительные ведомости.

Сличительные ведомости составляют в двух экземплярах:

- один экземпляр остается в бухгалтерии;

- второй экземпляр передают работнику, ответственному за сохранность данного вида ценностей.

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма № ИНВ-18)

Сличительная ведомость результатов инвентаризации ТМЦ (форма № ИНВ-19)

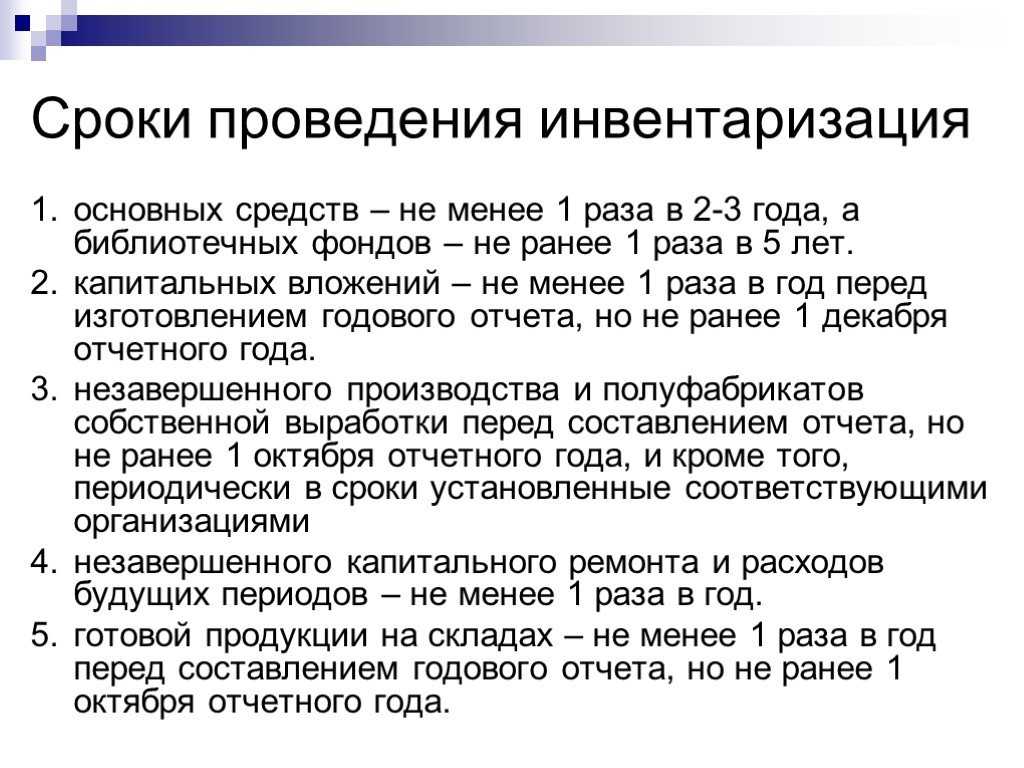

В ходе инвентаризации могут быть выявлены излишки и недостачи материально-производственных запасов, основных средств, нематериальных активов, финансовых вложений.

Они могут возникать из-за того, что те или иные ценности или хозяйственные операции были отражены в учете неверно. В этой ситуации бухгалтеру придется внести исправления в учет.

Для исправлений ошибок следует руководствоваться специальным ПБУ 22/2010.

- Ошибка отчетного года, выявленная до его окончания

- Ошибка отчетного года, выявленная после его окончания, но до даты подписания годовой отчетности

- Существенная ошибка предыдущего года, выявленная после даты подписания годовой отчетности, но до даты ее представления собственникам фирмы

- Существенная ошибка предыдущего года, выявленная после представления годовой отчетности собственникам фирмы, но до даты утверждения этой отчетности

- Существенная ошибка предыдущего года, выявленная после утверждения годовой отчетности

- Несущественная ошибка предыдущего года, выявленная после даты подписания годовой отчетности

- Ошибки малых предприятий

Ошибки текущего года исправляют в месяце их обнаружения. Если ошибки отчетного года выявлены после его завершения, но до утверждения отчетности, исправления датируют 31 декабря отчетного года.

Если в текущем году обнаружены прошлогодние ошибки, а годовой баланс уже утвержден собственниками фирмы, то исправления делают в текущем году.

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства.

Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» — например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация — перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа — информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи — списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации.

Может быть указана причина проведения проверки — замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций. Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений

Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок

Особенности формирования журнала, общая информация

Если перед вами встала задача по формированию журнала учета распорядительной документации по инвентаризационным мероприятиям, прочитайте приведенные ниже советы и ознакомьтесь с образцом документа. На основе наших рекомендаций и примера, вам легко удастся заполнить нужный бланк.

Перед тем, как перейти к детальному рассмотрению формуляра, дадим некоторые общие сведения. На сегодняшний день применение единых унифицированных форм первичных документов отменено на законодательном уровне. Это обозначает то, что работники организаций и предприятий могут вести данный журнал учета в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ИНВ-23.

Связано это с тем, что она содержит в себе все нужные данные, понятна и проста для заполнения. Более того – при необходимости эту форму можно подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Форма ведется в одном оригинальном экземпляре. При этом заполнять ее можно от руки или в компьютере – это значения не имеет.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Скачать акт инвентаризации в 2024 году

Задачи и случаи инвентаризации

Благодаря инвентаризации удается решить сразу несколько задач:

- Установить точное фактическое количество каждой материальной единицы – товара, сырья, иной ценности.

- Установить расхождения по каждой группе – как в сторону убытка, так и в сторону излишка.

- Проанализировать причины недостачи и/или избытка.

- Отследить динамику изменений количества товарно-материальных ценностей, сделать выводы о том, как можно снизить недостачу (например, изменить логистику, усилить охрану, модернизировать складское оборудование и т.п.).

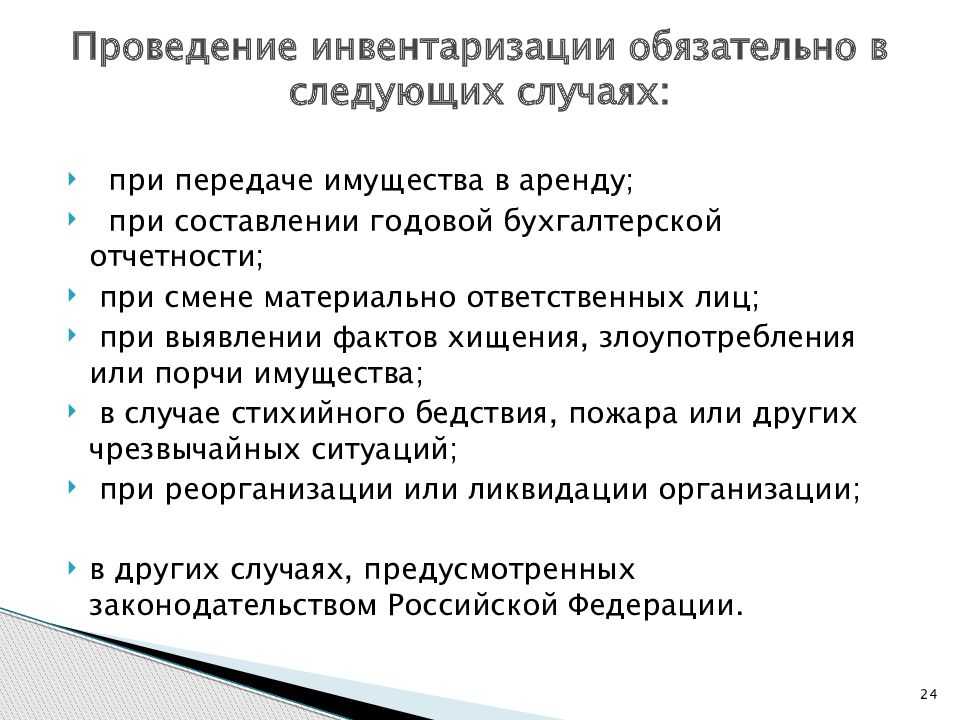

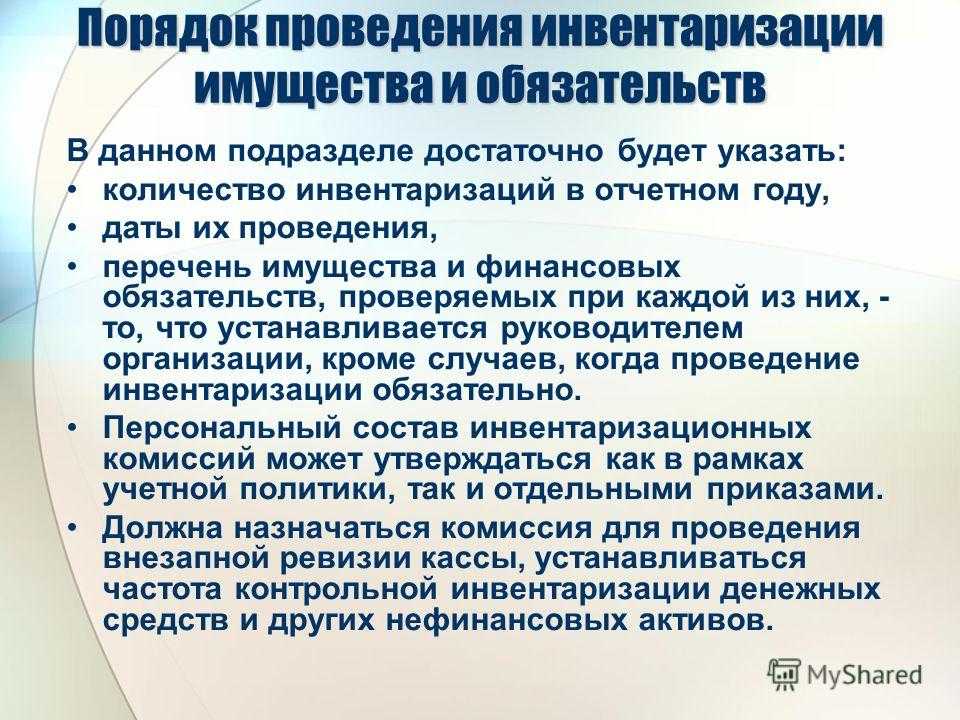

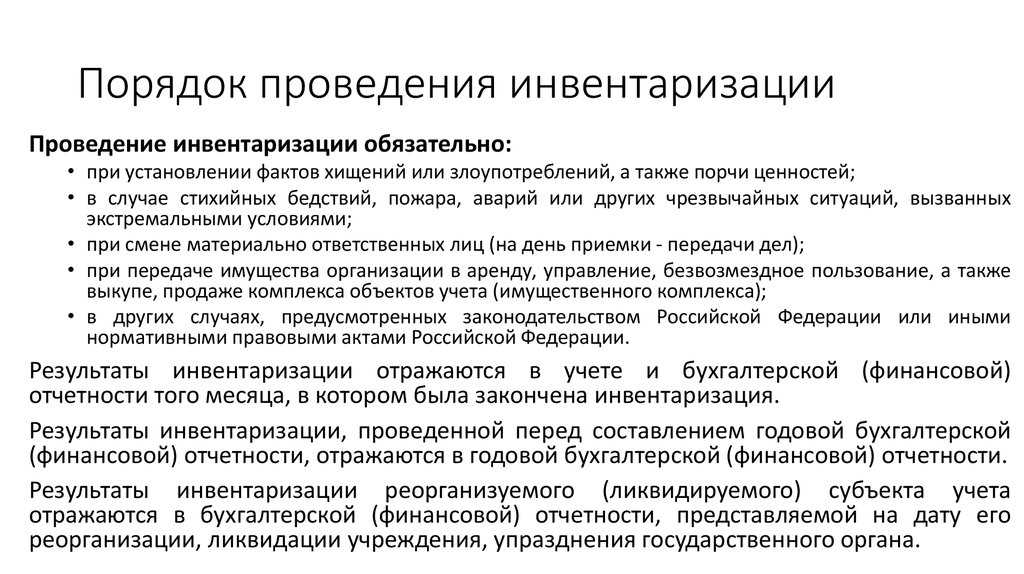

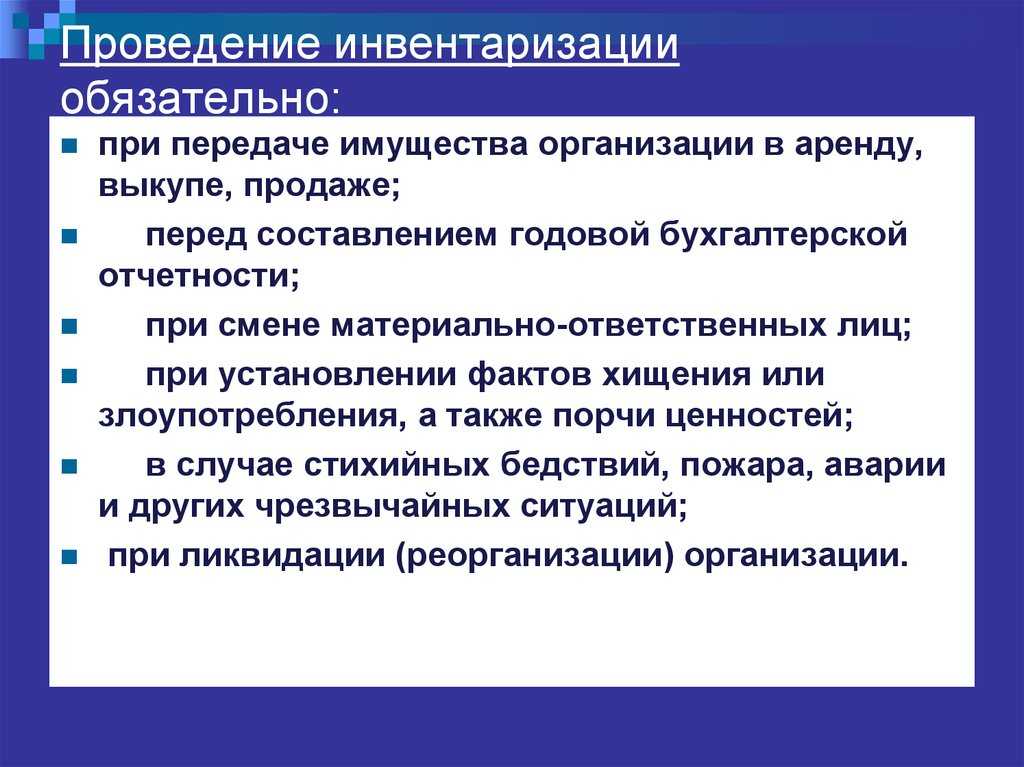

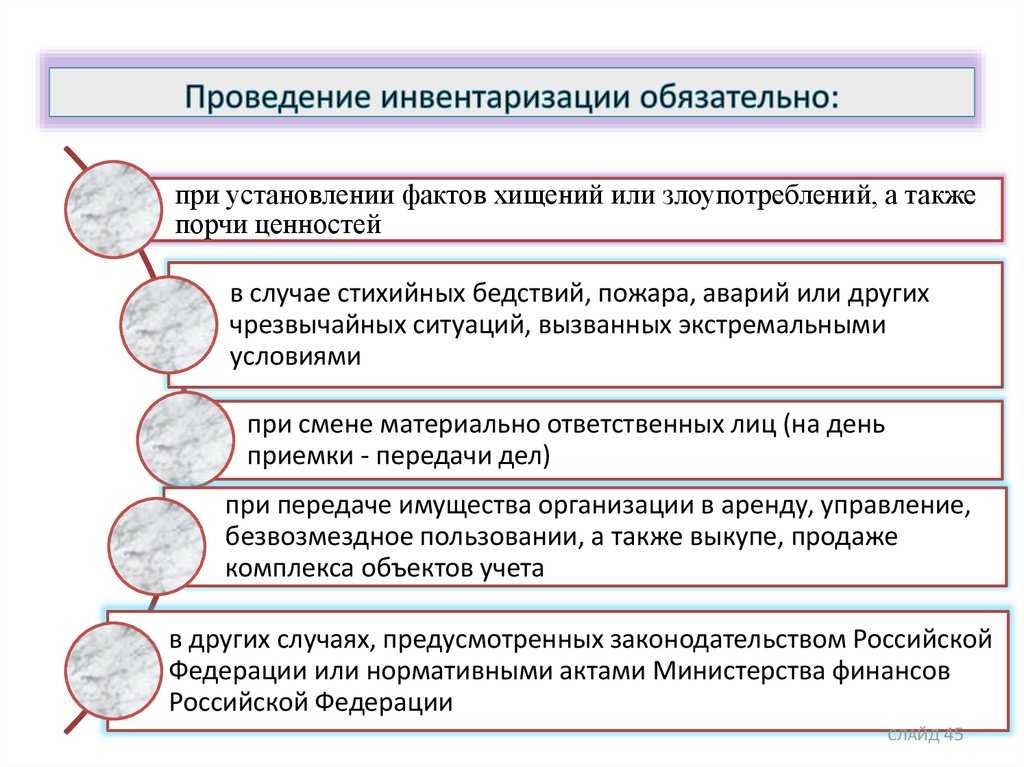

При этом важно понимать, что издание приказа о проведении инвентаризация и само проведение этой процедуры – обязанность, а не право компании. Закон четко регламентирует случаи, когда обязательно следует провести учет:

- Накануне составления документов по бухгалтерской отчетности за уходящий год.

- Смена лиц, ответственных за хранение товаров – это материально ответственные лица. Например, увольнение, переход на другую позицию и т.п.

Также есть основания и для проведения внепланового учета:

- Стихийное бедствие, которое привело к порче любого количества товарно-материальных ценностей.

- Обнаружение и документальное фиксирование фактов хищения (например, в магазине сотрудниками полиции был задержан покупатель, укравший товар), а также порчи объектов.

- В случае ликвидации компании (например, в связи с банкротством) или ее реорганизации (например, в случае слияния компании с другими юридическими лицами).

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства. Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» – например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация – перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа – информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи – списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации. Может быть указана причина проведения проверки – замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций.

Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений

Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок

Начало инвентаризации

Прежде всего нужно оформить приказ руководителя о проведении инвентаризации. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23. Они утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

Новости СМИ2

Приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22)

Образец приказа

есть в бераторе «Практическая энциклопедия бухгалтера»

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества и обязательств фирмы. Это налоговые регистры и непосредственно первичные документы.

Руководитель инвентаризационной комиссии обязан завизировать документы, приложенные к отчетам (регистрам), и сделать в них запись «до инвентаризации на___(дата)». На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).