Что подлежит изучению?

Началу проверки предшествует приказ директора, который назначает членов комиссии (должно быть не больше 3-х). Чаще всего в состав входит:

- Сотрудник бухгалтерии предприятия (2 человека).

- Представитель со стороны администрации.

- Работник аудиторской службы (своей или сторонней).

Инвентаризация расчетного счета осуществляется в отношении следующих документов и активов:

- Расчетное соглашение, которое оформляется с банком для проведения безналичных транзакций через р/с. Не секрет, что компании и ИП не ограничены в количестве заключаемых договоров. При этом инвентаризация денежных средств на расчетном счете проводится для каждого договора отдельно.

- Валютный счет. Открывается в отечественном банке и в кредитном учреждении других стран.

- Активы, которые относятся к целевому финансированию.

- Расчетные вклады, где зафиксировано движение средств в разных величинах:

- Национальная валюта.

- Зарубежные дензнаки.

- Средства на чековых книжках.

- Аккредитивы банка.

- Прочие формы бумаг для совершения платежей.

Какие нарушения выявляются в ходе инвентаризации кассы

Инвентаризация может выявить непроизвольные ошибки и умышленные нарушения. В любом случае, искажение данных происходит из-за несогласованности в работе структур предприятия.

Наиболее частые нарушения, обнаруживаемые при инвентаризации, следующие:

- отсутствие или некорректное заполнение кассовой документации;

- неумышленные математические ошибки;

- повторное применение документов;

- списание денежных средств без подтверждающей документации;

- завышенное списание денег с кассы;

- задержка заполнения учетных регистров;

- списание средств без основания для этого;

- использование расписок на списание средств;

- недостаточное оформление документации — неправильная подпись, отсутствие печати и т. п.;

- замещение кассира другим человеком без соответствующего оформления.

В каких случаях проводится инвентаризация кассы

Проверка кассы бывает двух видов — плановая или внеплановая.

Плановая, исходя из ее названия, осуществляется в определенных законом случаях, которые регламентируются законодательством. Организация готовится к такой проверке заранее, собирая соответствующую документацию.

Плановая процедура обязательна в следующих случаях:

- смена хозяина имущества — продажа, аренда, преобразование формы предприятия;

- передача материальной ответственности другому лицу;

- подготовка к годовому отчету;

- расследование хищения или порчи имущества;

- последствия форс-мажоров;

- подготовка к ликвидации организации.

Внеплановая проверка, в идеале, должна быть неожиданной для подотчетного лица, чтобы определить честность ведения бизнеса. Такие проверки проводятся со следующими целями:

- усиление дисциплины и контроля внутри организации;

- нахождение ошибок учета суммы;

- по представлению контролирующих или следственных органов.

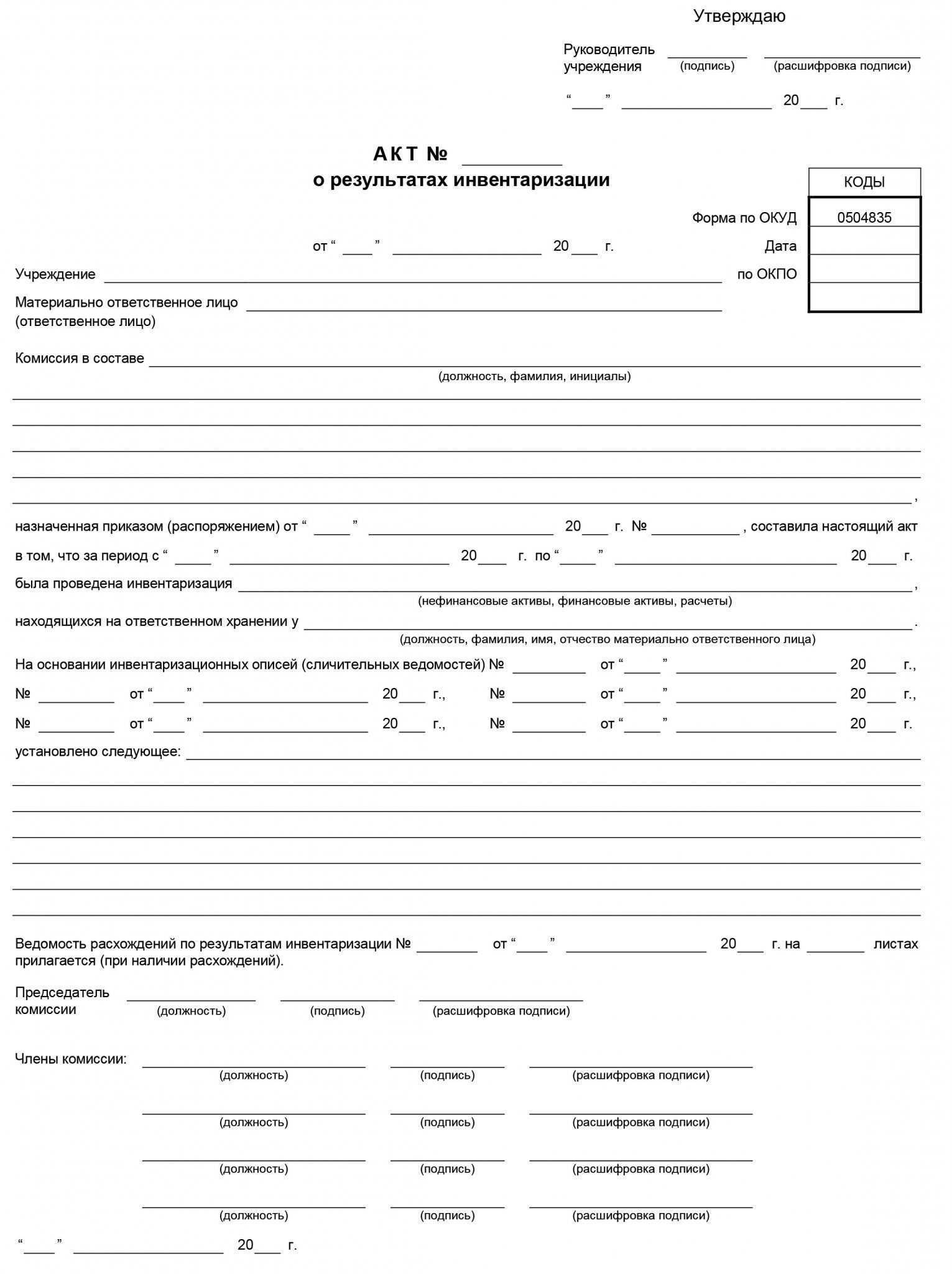

Составление акта инвентаризации

Какие договоры с банком на ведение расчётного счёта подлежат инвентаризации?

В случае, если у организации открыт расчётный счёт в банке, т.е. заключён соответствующий договор – такая организация обязана проводить инвентаризацию денежных средств на расчётном счёте. Договор, заключённый между юридическим лицом и кредитной организацией на проведение расчётных операций в валюте Российской Федерации или иностранного государства, называется расчётным договором.

Если у организации имеется несколько расчётных счетов – инвентаризация денежных средств проводится в отношении каждого расчётного счёта или вклада.

В том случае, когда у организации возникает необходимость проведения расчётов с контрагентом исключительно в валюте иностранного государства, то такой расчётный счёт будет относиться к валютному счёту и тоже будет подвергаться инвентаризации, но с указанием той валюты, ради которой был открыт.

Способы проведения инвентаризации

Классификация инвентаризаций

|

По объему |

По способу проведения |

По назначению |

|

Полная |

Выборочная |

Плановая |

|

Внеплановая |

||

|

Частичная |

Сплошная |

Повторная |

|

Контрольная |

Полная инвентаризация проверяет все имущество и обязательства компании, даже те, которые были получено в аренду, приняты на ответственное хранение, давальческое сырье, принятое в переработку и пр.

Полная инвентаризация проводится «от стены до стены», в нее включаются все материальные и нематериальные активы, а также принятые компанией на себя обязательства и задолженность перед ней третьих лиц. Хотя полная инвентаризация требует значительных затрат времени, она позволяет получить наиболее полную картину.

Выборочная инвентаризация охватывает определенные категории имущества и обязательств или же проводится в отношении всего имущества, но по случайной выборке.

Примеры выборочной инвентаризации

Частичная инвентаризация охватывает отдельные группы активов и обязательств. К примеру, предприятие может провести инвентаризацию расчетов с поставщиками или инвентаризацию наличных денежных средств в кассе.

Инвентаризация по исключениям рассматривает активы и обязательства, с которыми в недавнем времени уже была проведена работа, как уже инвентаризированные. Например, если инвентаризация некоторых активов проводилась с октября по декабрь текущего года, то в ходе проведения инвентаризации при подготовке годовой финансовой отчетности их можно исключить из числа объектов, в отношении которых проводится обязательная инвентаризация.

Инвентаризация по случайной выборке обычно используется для контроля результатов инвентаризации, проведенной другими. К примеру, если компания совсем недавно проводила инвентаризацию отдельных групп активов или обязательств самостоятельно, то сторонний эксперт, проводящий сплошную инвентаризацию, может доверять ее результатам, если проверка по случайной выборке подтверждает правильность осуществленных ранее подсчетов.

Синтетический и аналитический учет денежных средств в кассе организации

Для учета денежных средств в кассе предприятия используется синтетический счет 50 «Касса». По его дебету отражаются все поступления, а по кредиту – выбытие денежных средств.

Данный счет является активным и может иметь остаток только по дебету счета.

Если в организации несколько касс (например, сеть магазинов, складов или филиалов), то учет денежных средств ведется аналитически по каждой кассе организации.

Например:

- 50.01 Касса подразделения №1

- 50.02 Касса подразделения №2

- 50.03 Касса подразделения №3

Учет денежных средств ведется аналитически, но для бухгалтерской отчетности, данные по кассовым операциям группируются воедино по всем кассам предприятия.

Кто проводит инвентаризацию денежных средств на расчётном счёте?

Определённого регламента проведения инвентаризации денежных средств на расчётном счёте нет, но, в основном, большинство юридических лиц придерживаются следующих этапов:

- приказ о проведении инвентаризации денежных средств на расчётном счёте (унифицированная форма № ИНВ-22). В состав инвентаризационной комиссии, указанной в приказе, должны быть включены бухгалтер, представитель администрации организации, др. сотрудники на усмотрение руководителя)

- инвентаризация денежных средств на расчётном счёте;

- составление Акта инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами, и кредиторами (унифицированная форма № ИНВ-17)

Инвентаризационная комиссия путем документальной проверки должна также установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационн ая опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент.

После переноса в инвентаризационн ую ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основан ие;

- Номер и дату документа-основа ния;

- Причина проведения инвентаризации.

На закладке «Инвентаризацион ная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

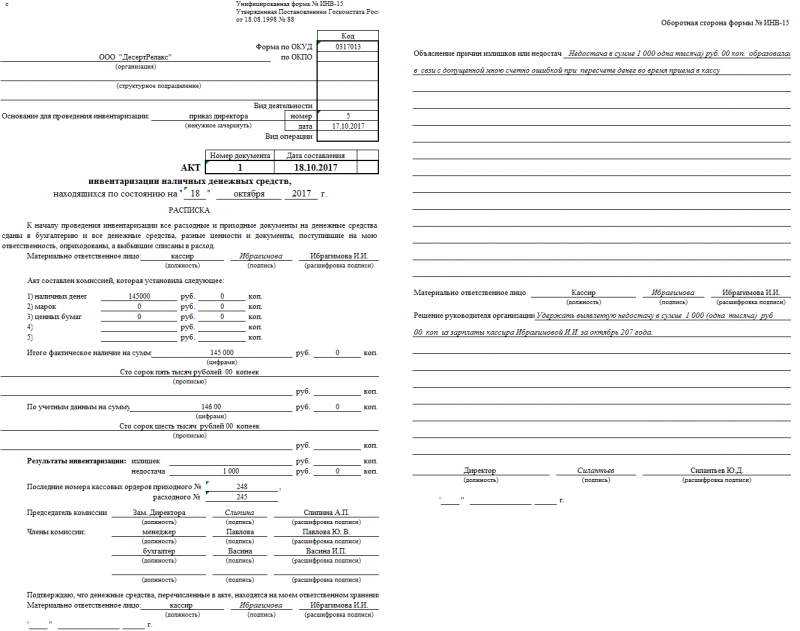

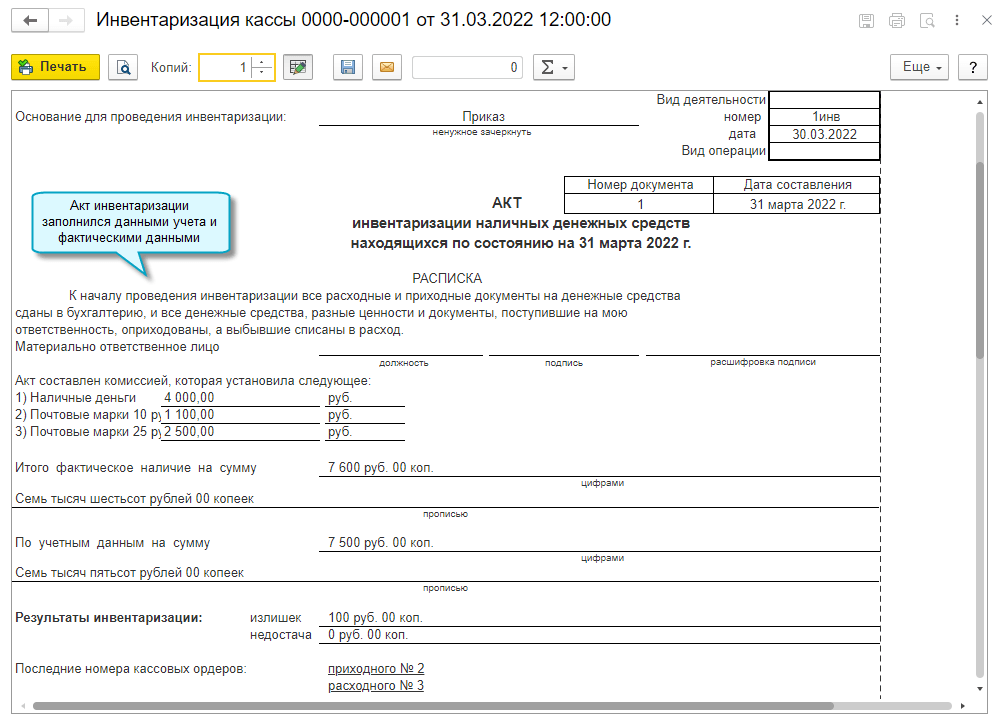

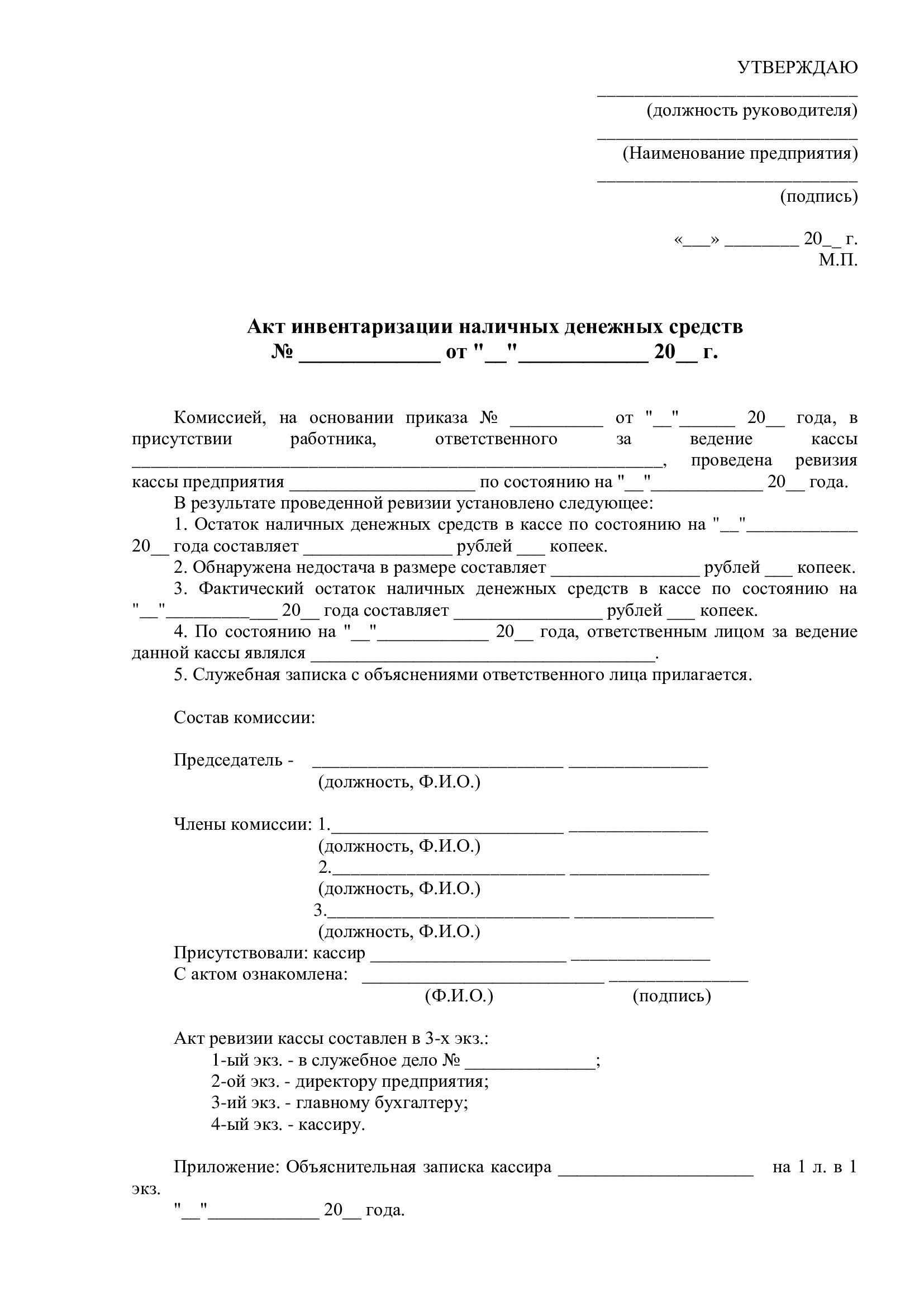

Оформление результатов инвентаризации денежных средств, разных ценностей и документов в кассе

По итогу инвентаризации можно сделать вывод о том, что кассовый аппарат применялся для честной торговли (когда сумма совпала), был орудием некоторых манипуляций (недостача) или некомпетентно использовался (избыток). При выявлении нарушений проводится расследование и определяются виновные, которые наказываются в соответствии с законодательными нормами.

По итогу инвентаризации можно сделать вывод о том, что кассовый аппарат применялся для честной торговли (когда сумма совпала), был орудием некоторых манипуляций (недостача) или некомпетентно использовался (избыток). При выявлении нарушений проводится расследование и определяются виновные, которые наказываются в соответствии с законодательными нормами.

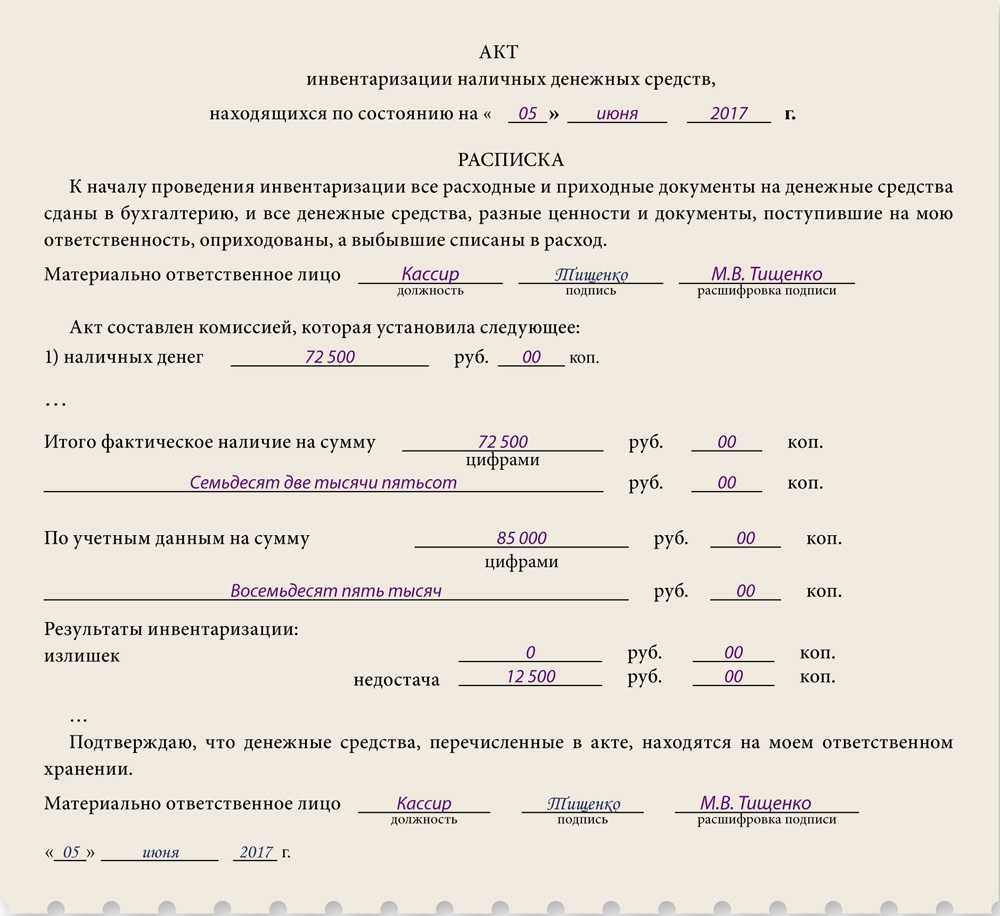

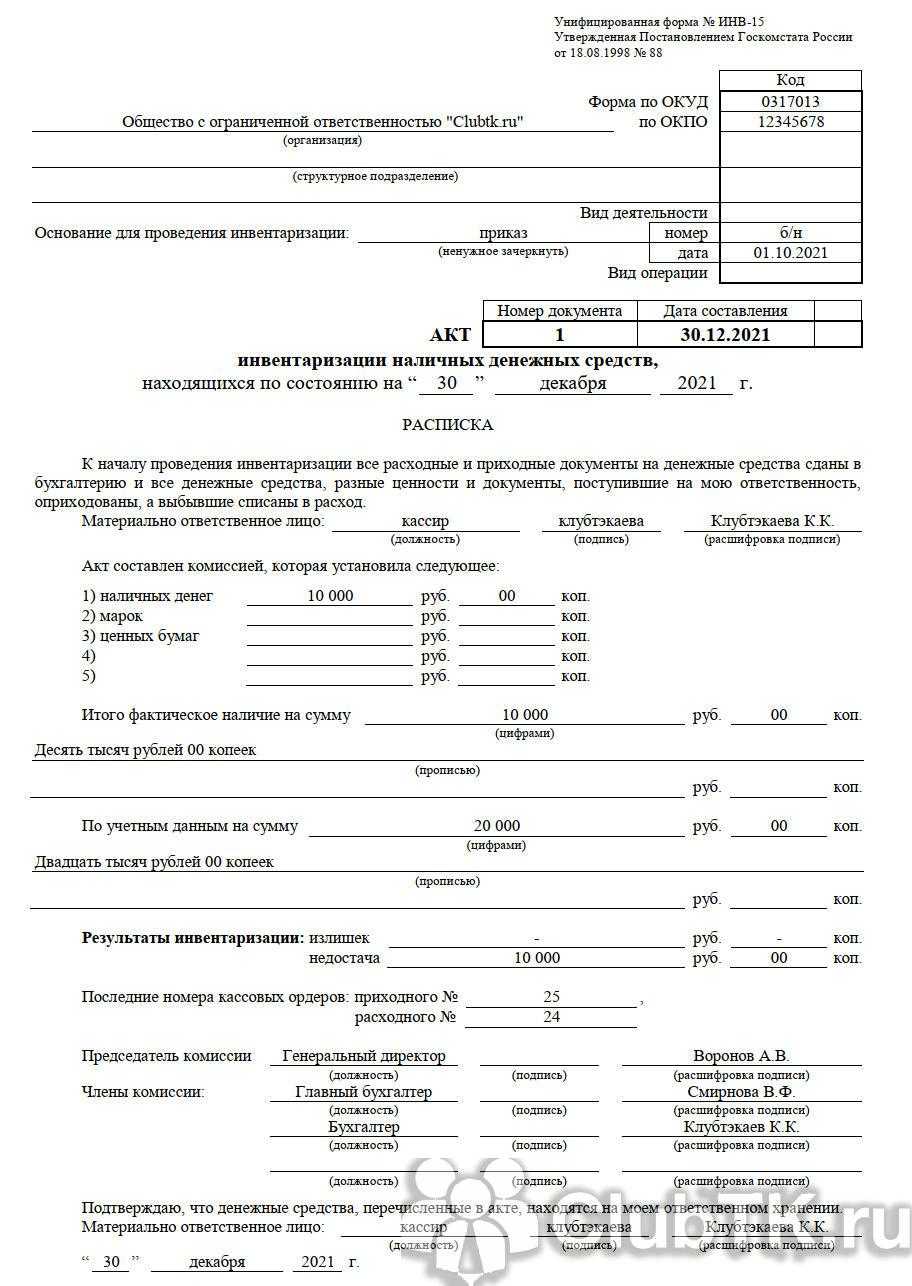

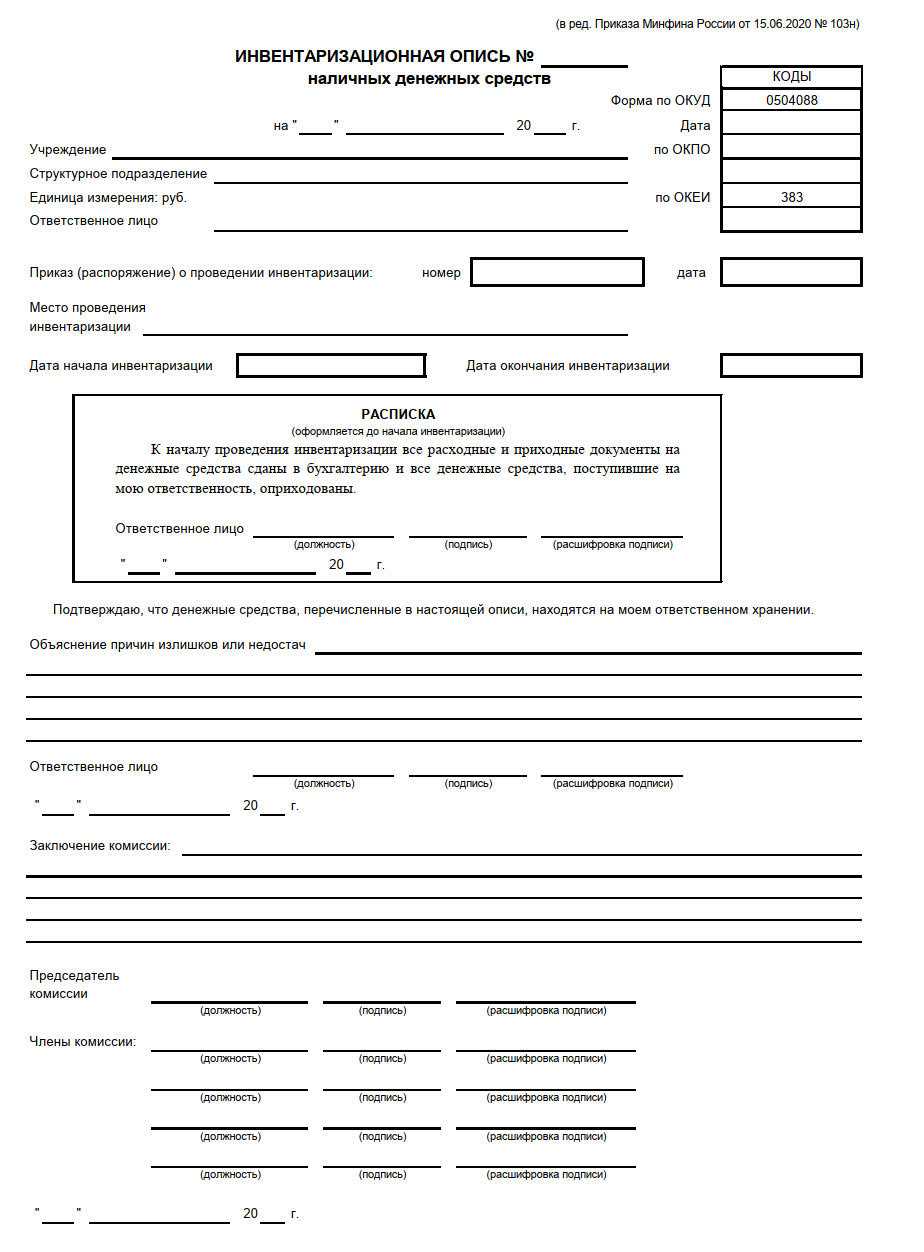

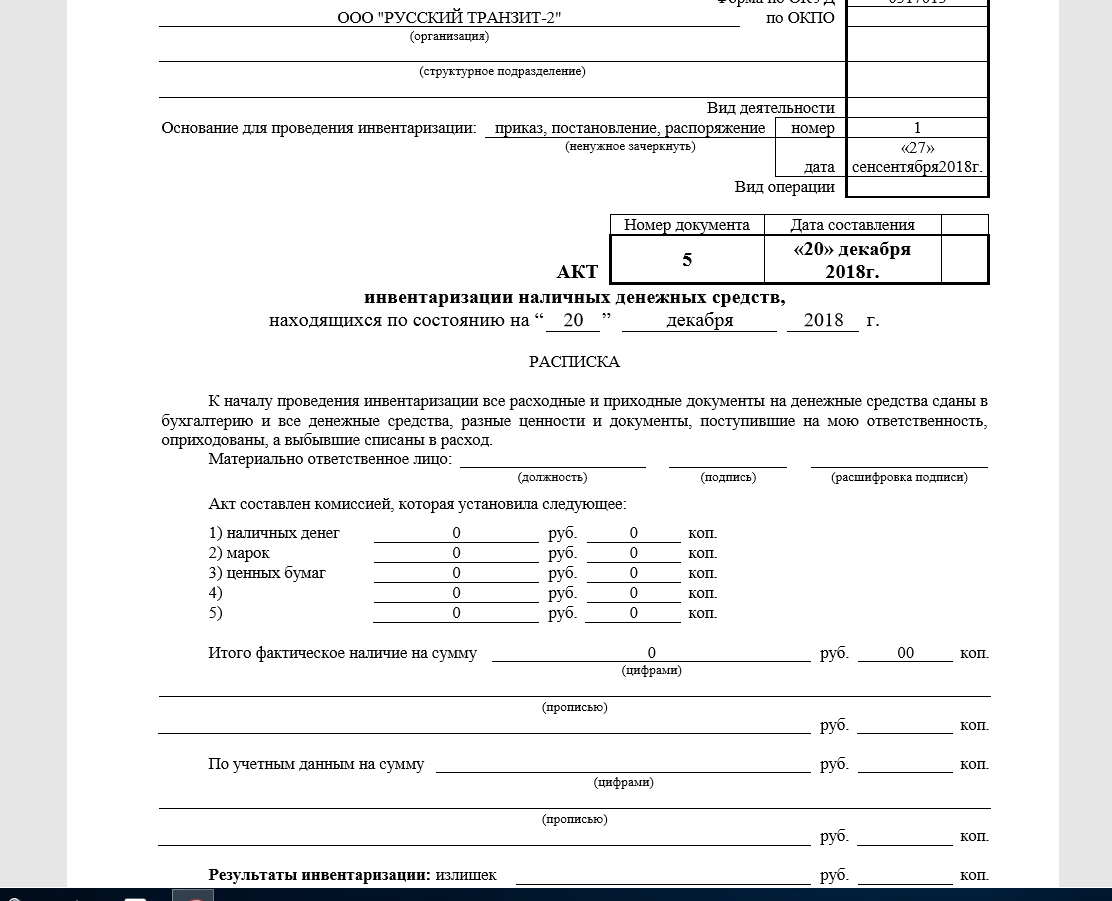

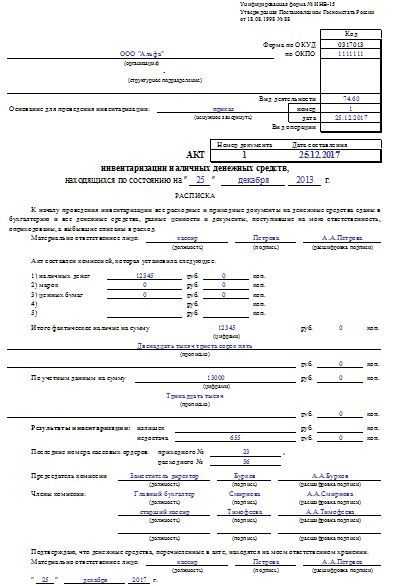

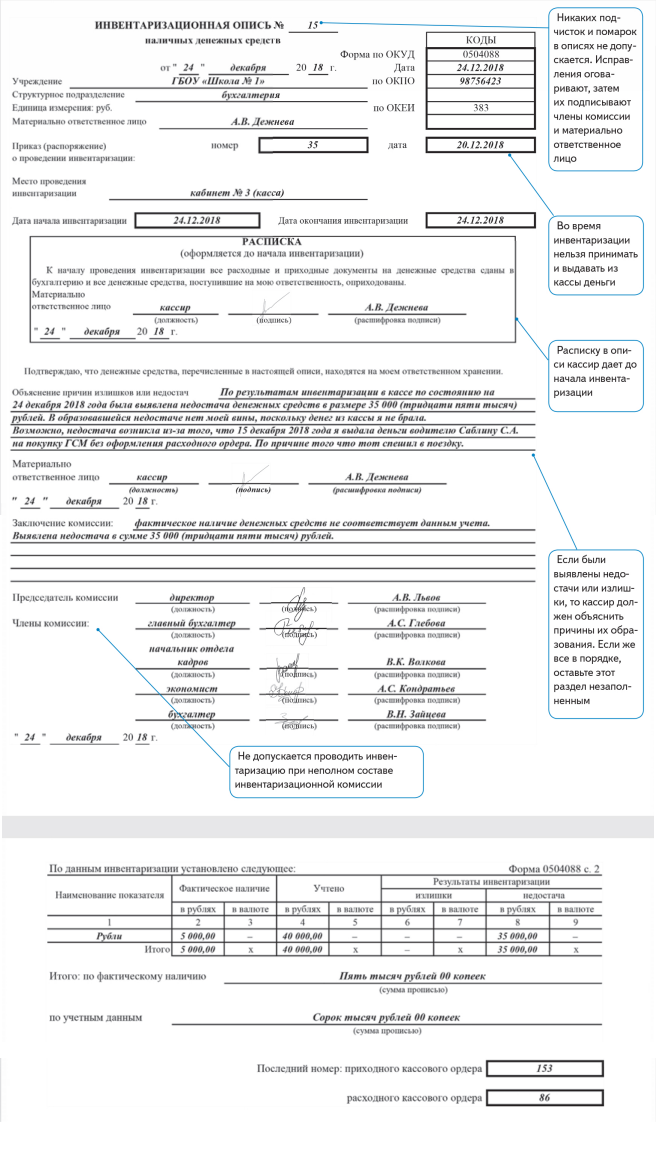

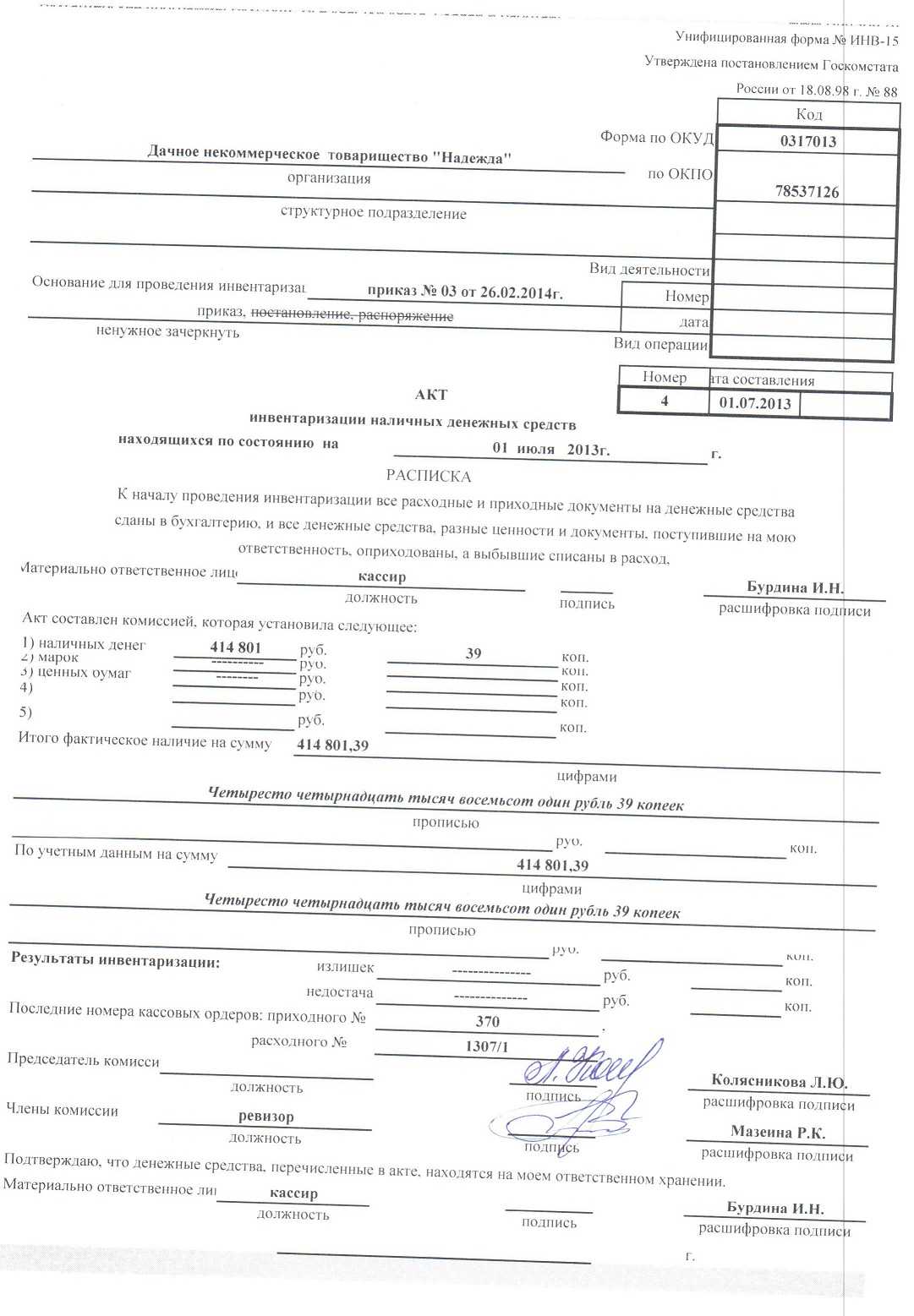

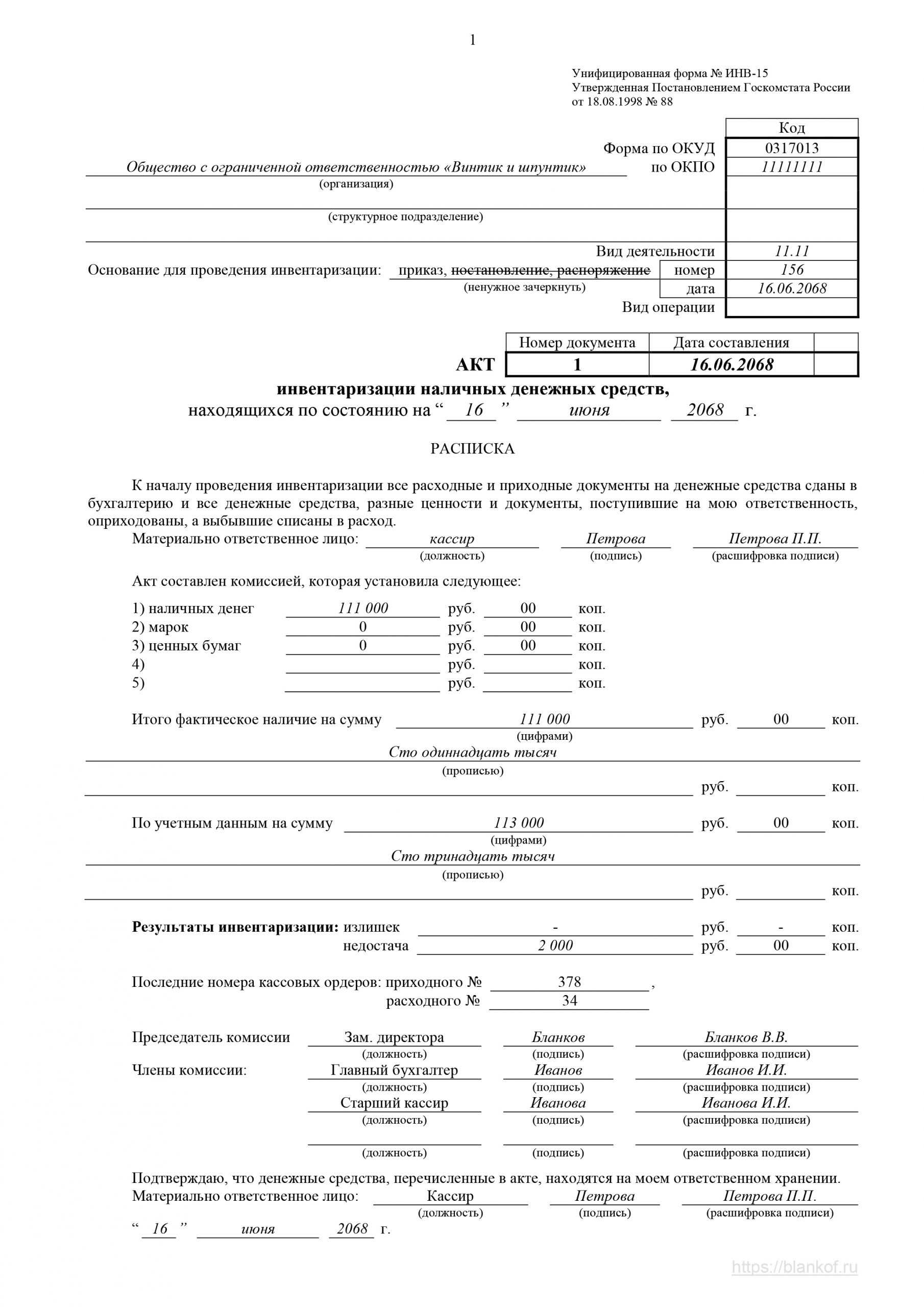

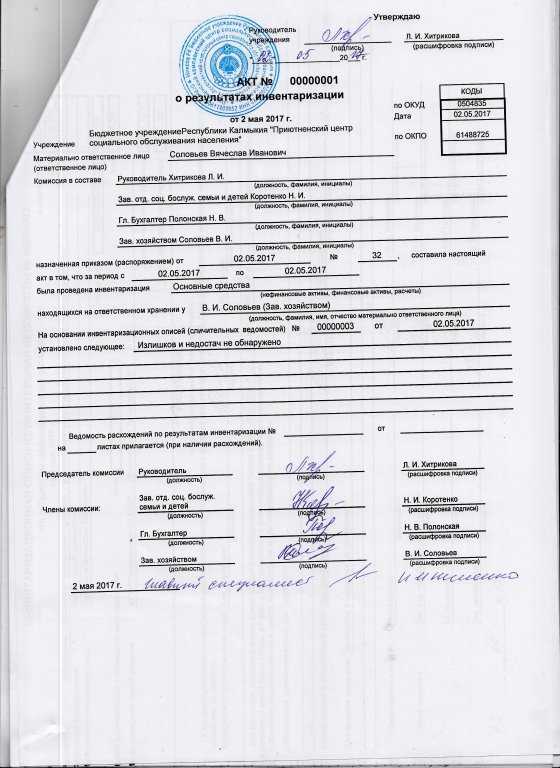

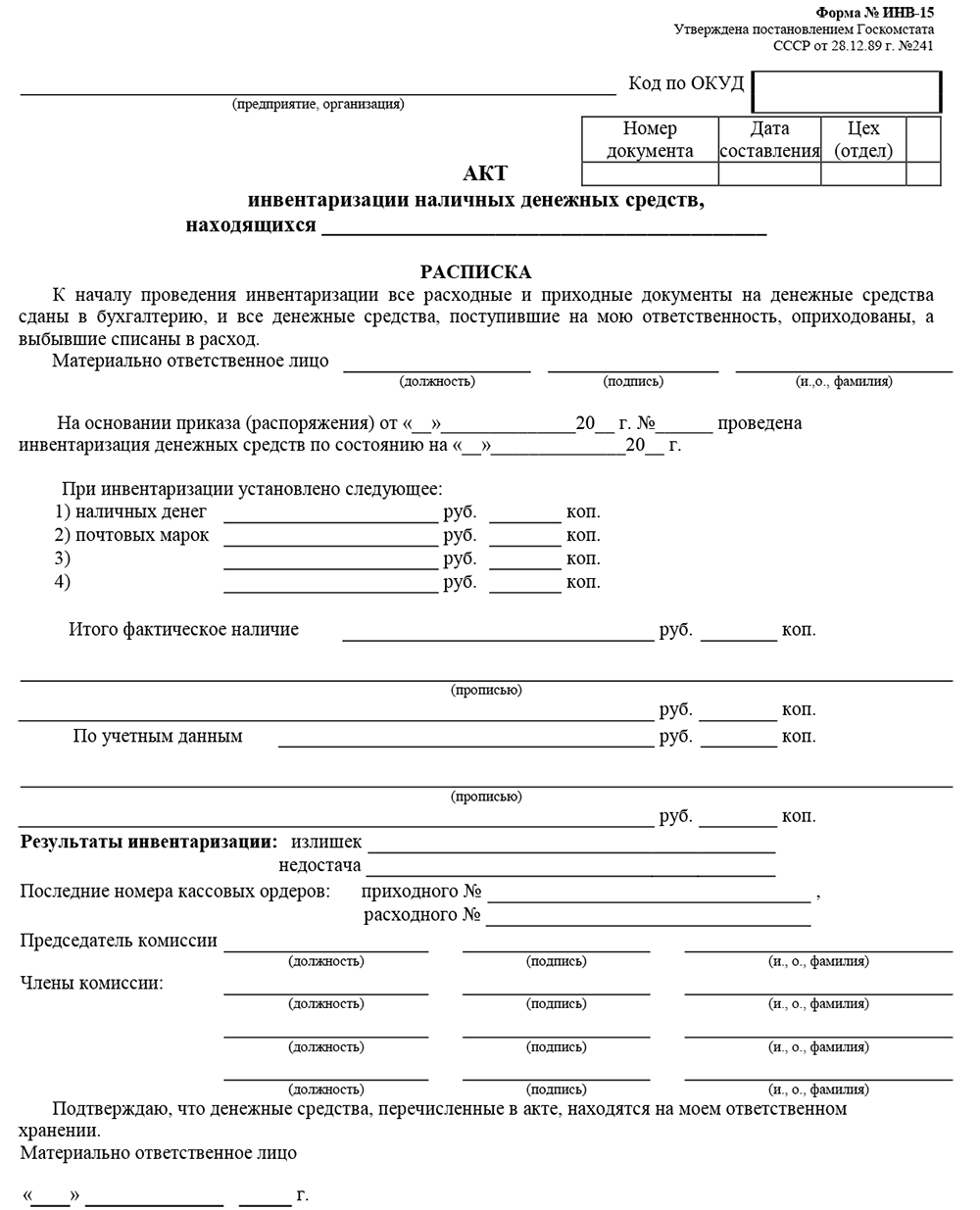

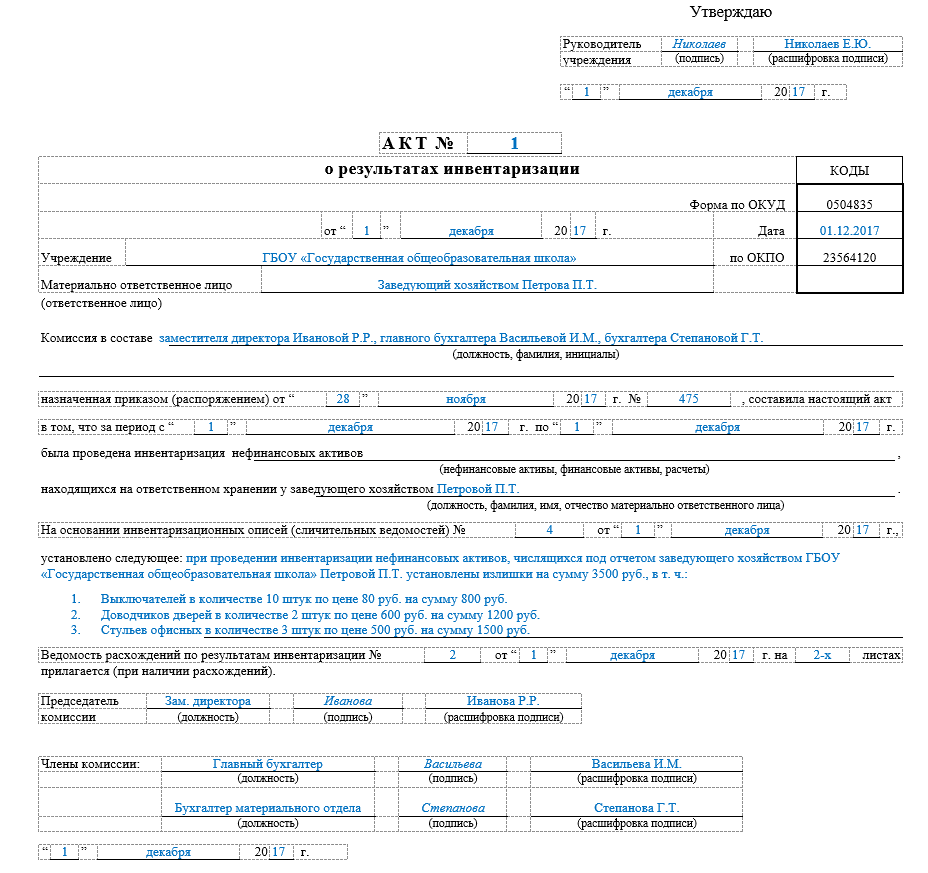

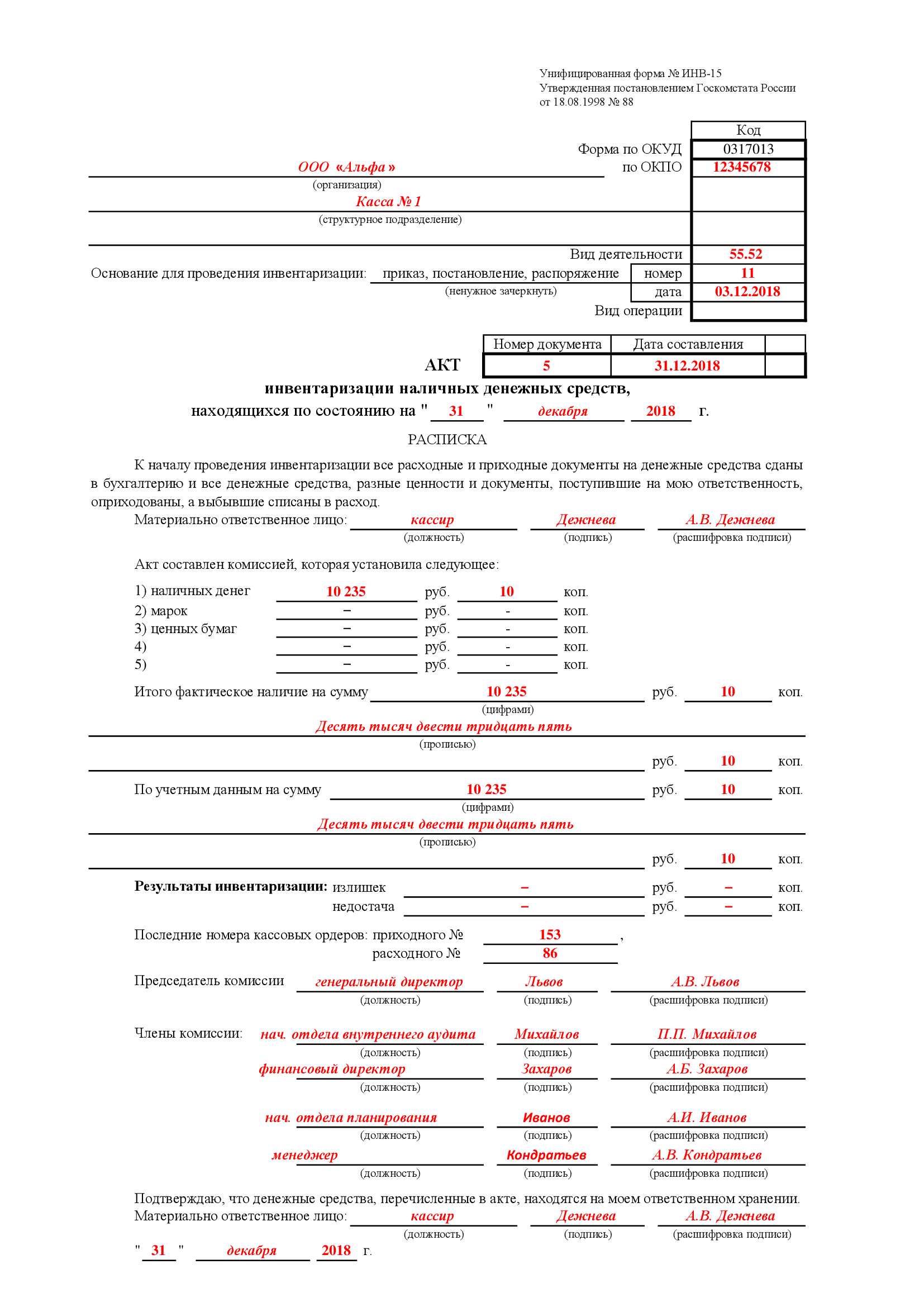

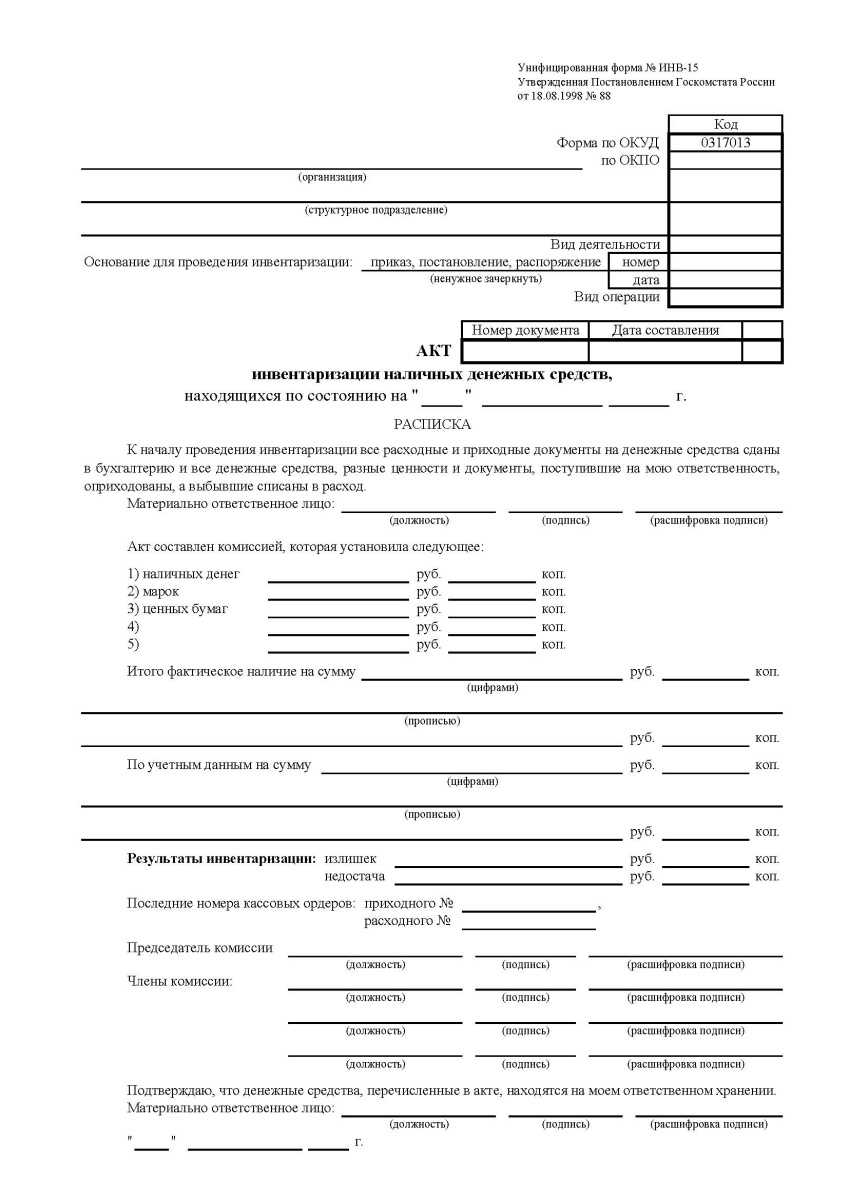

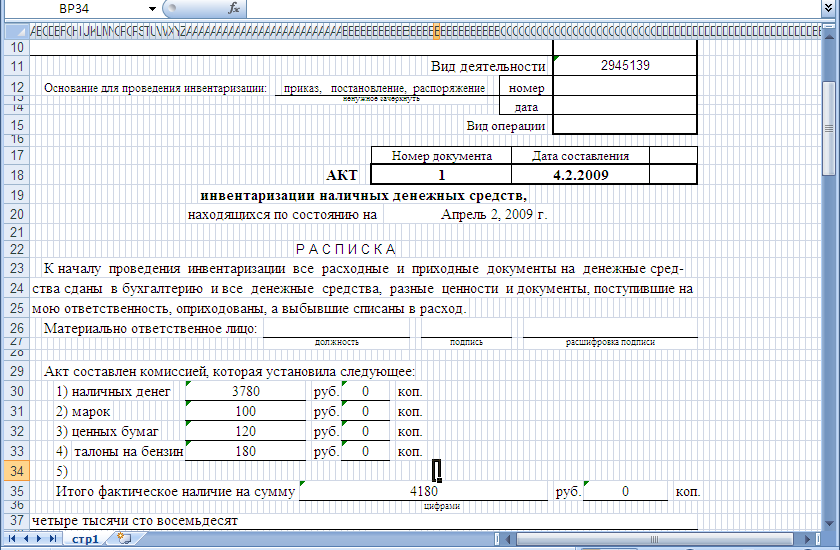

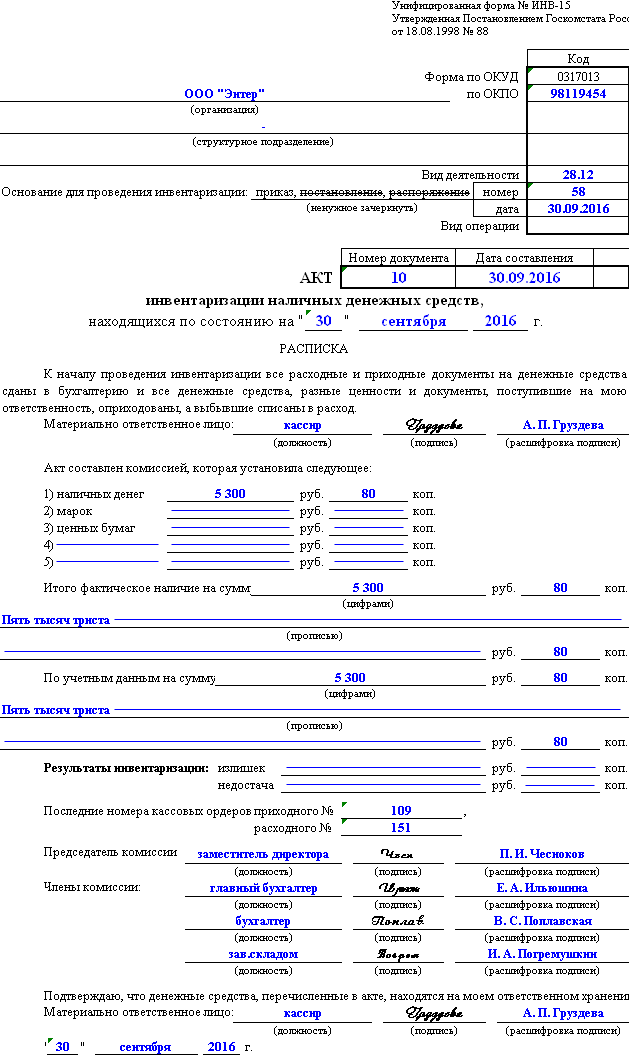

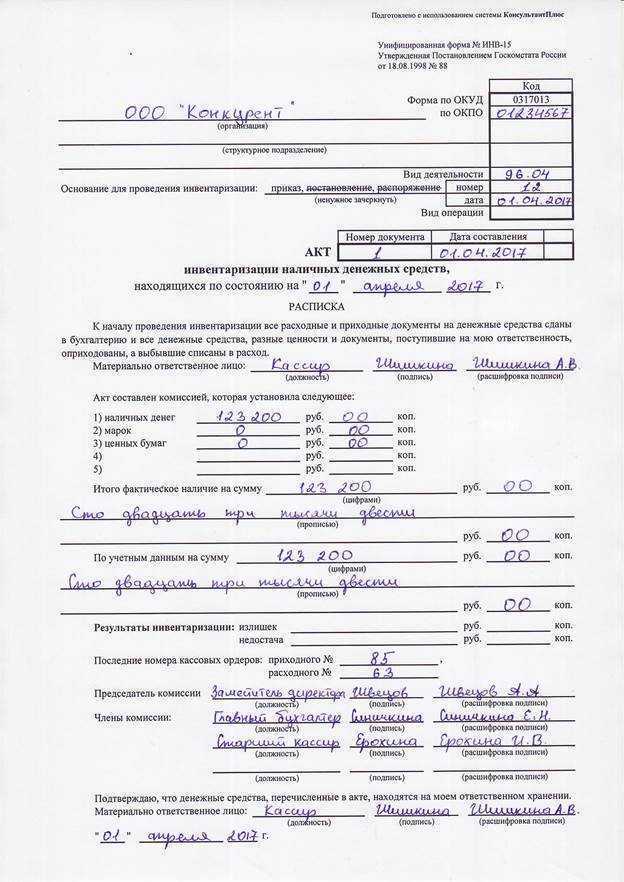

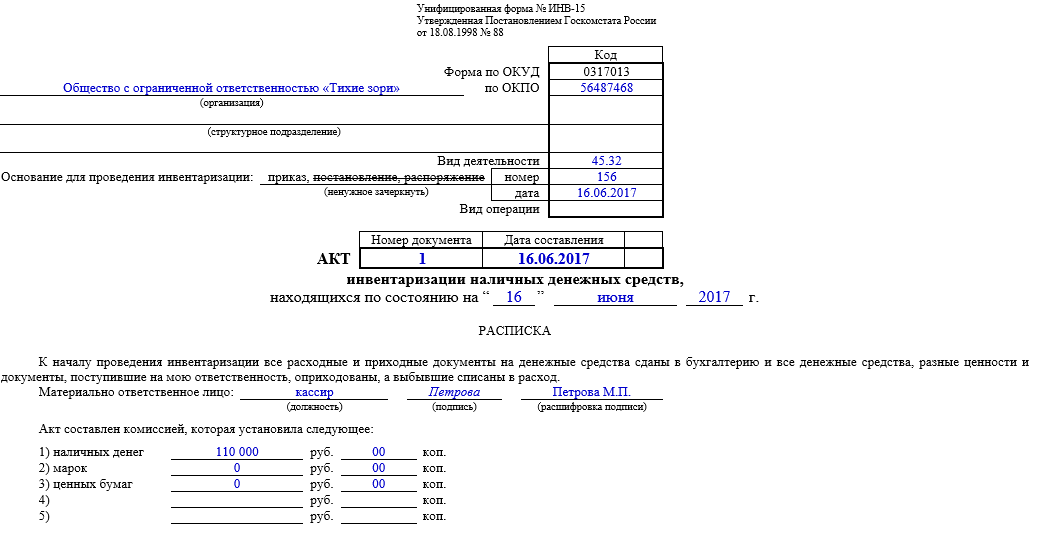

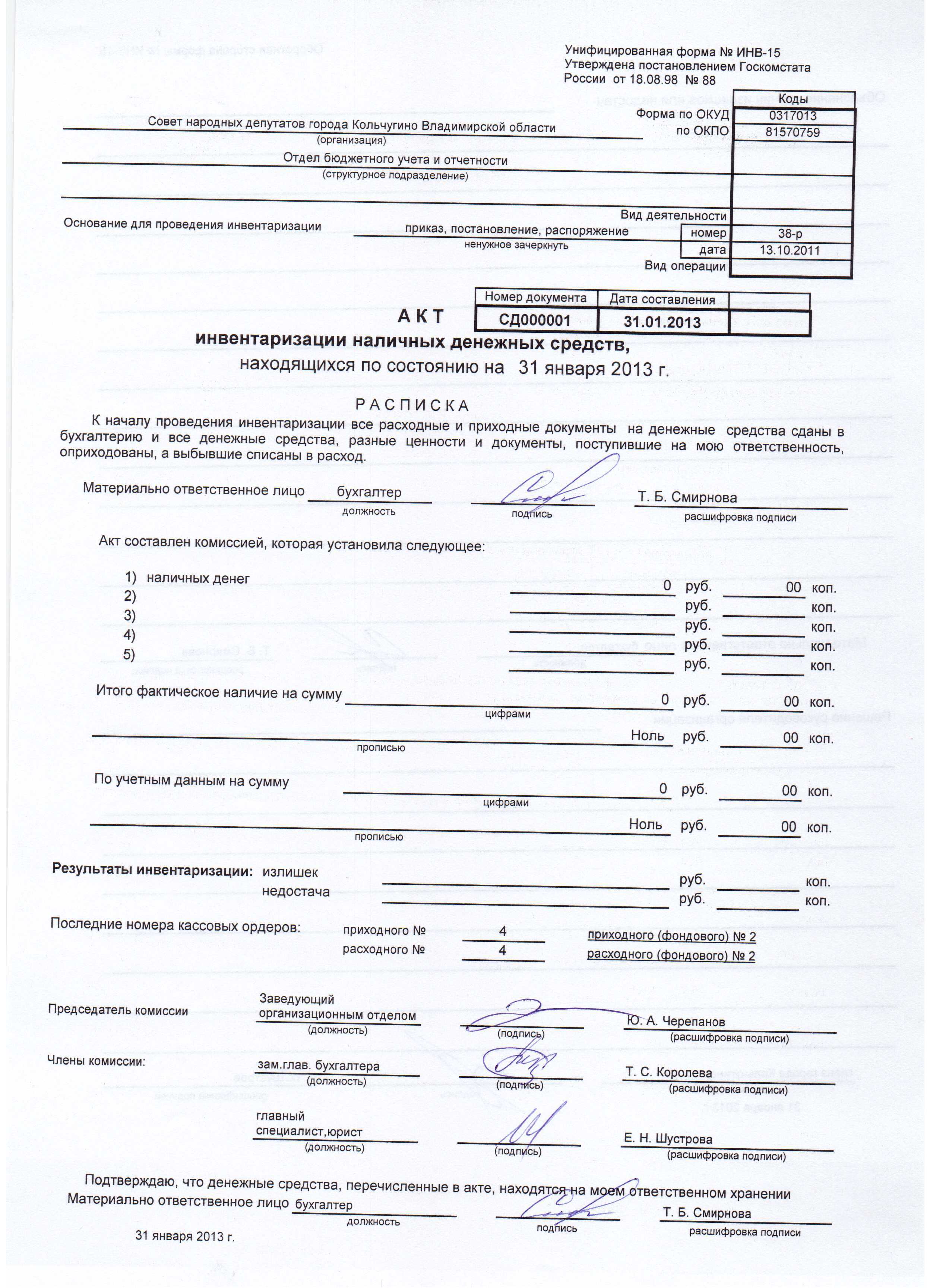

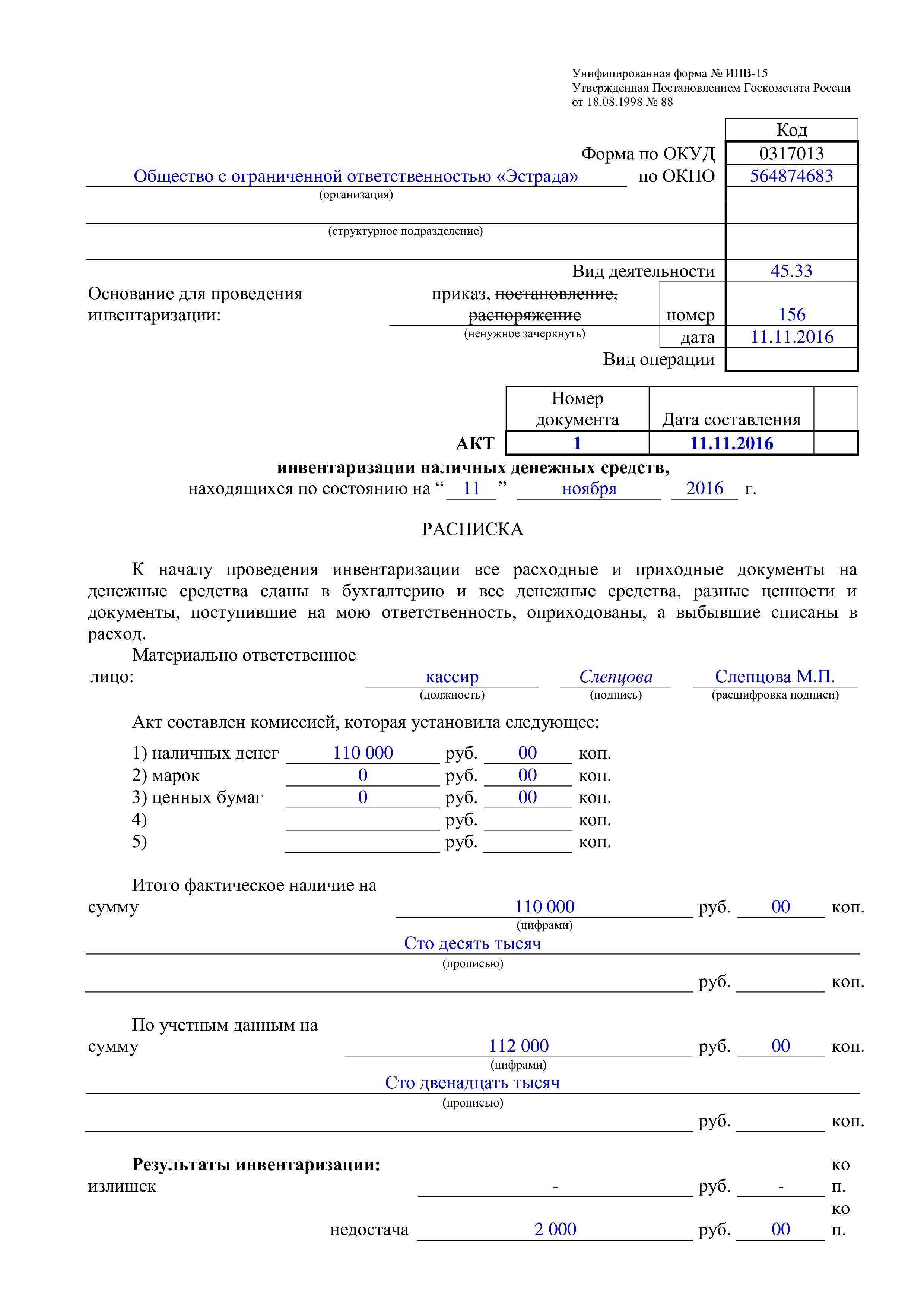

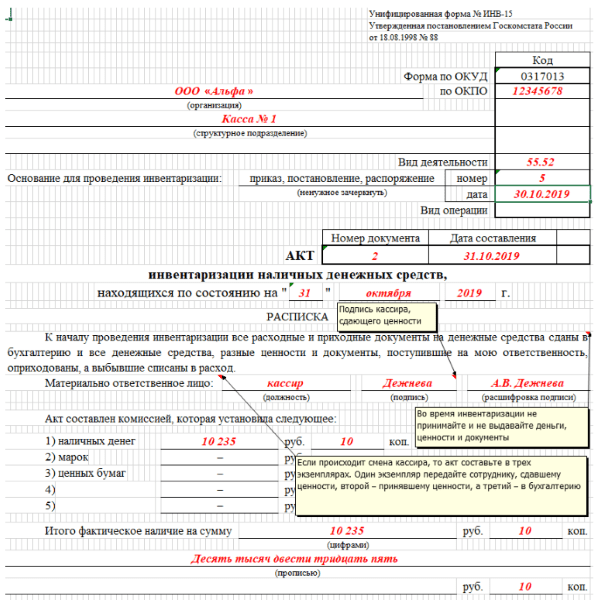

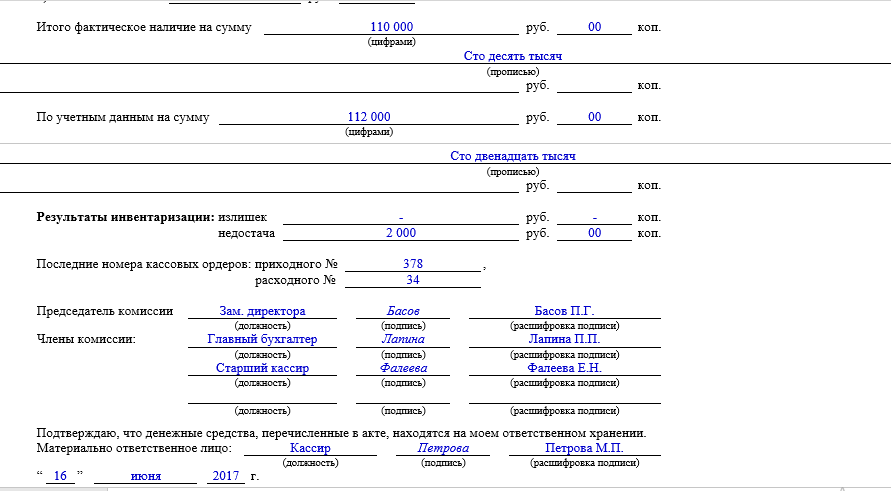

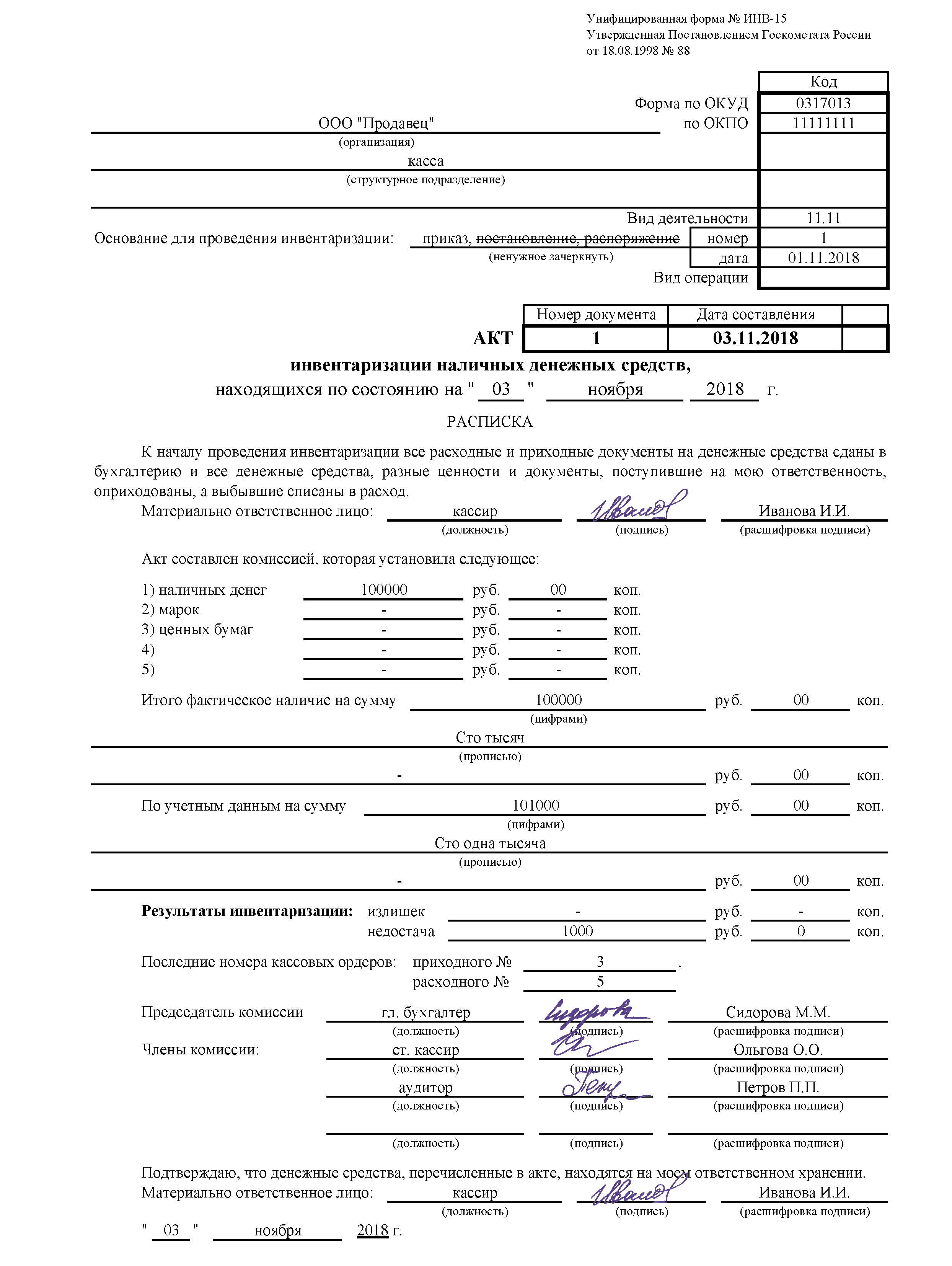

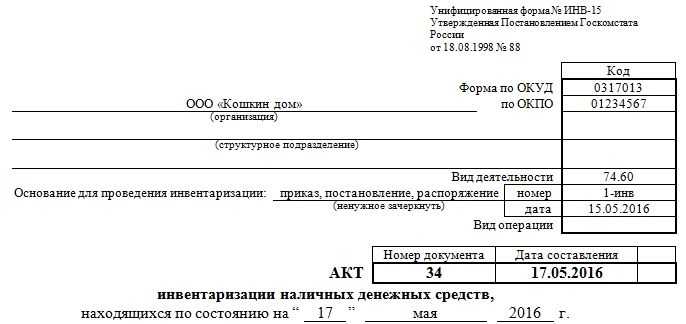

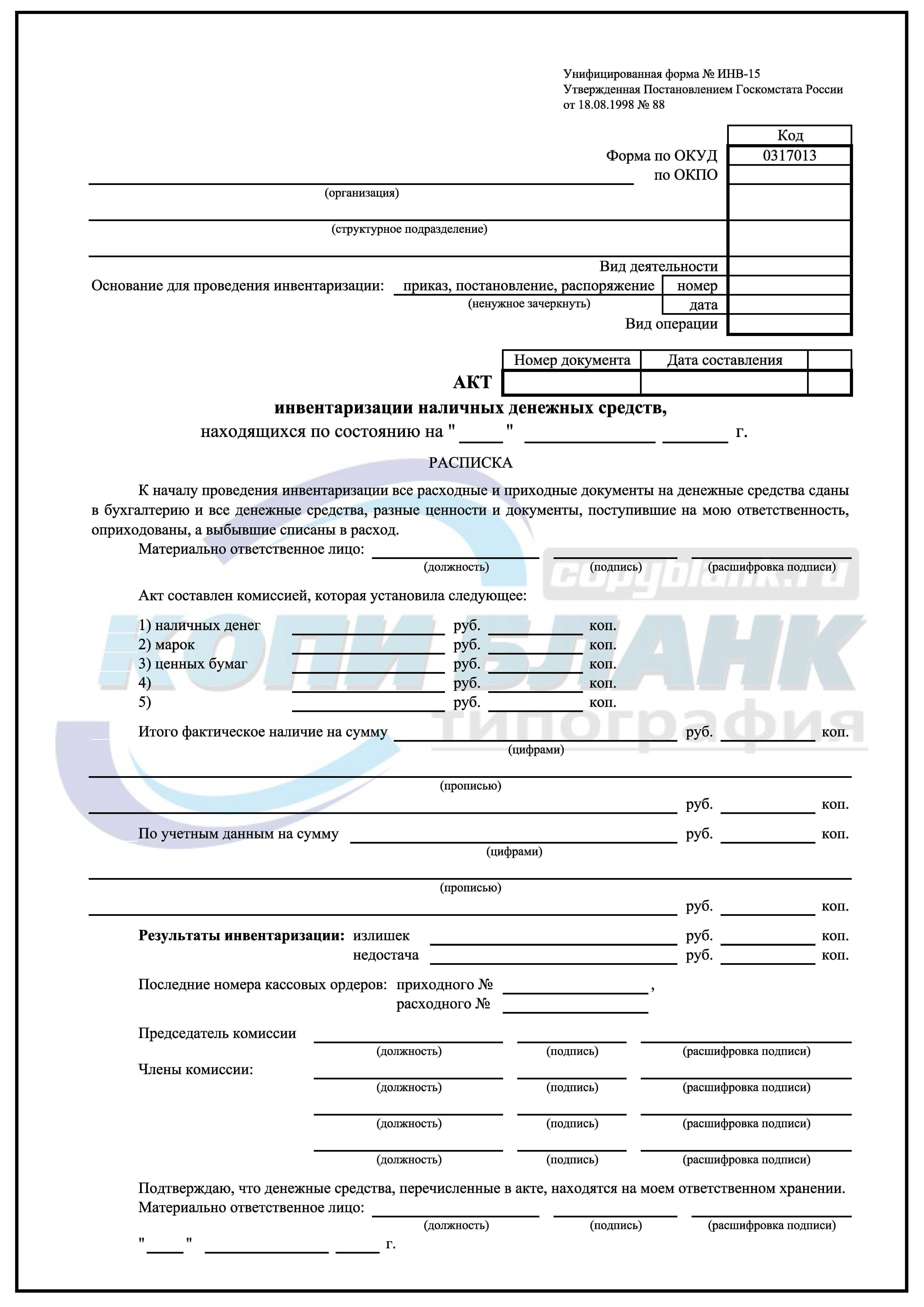

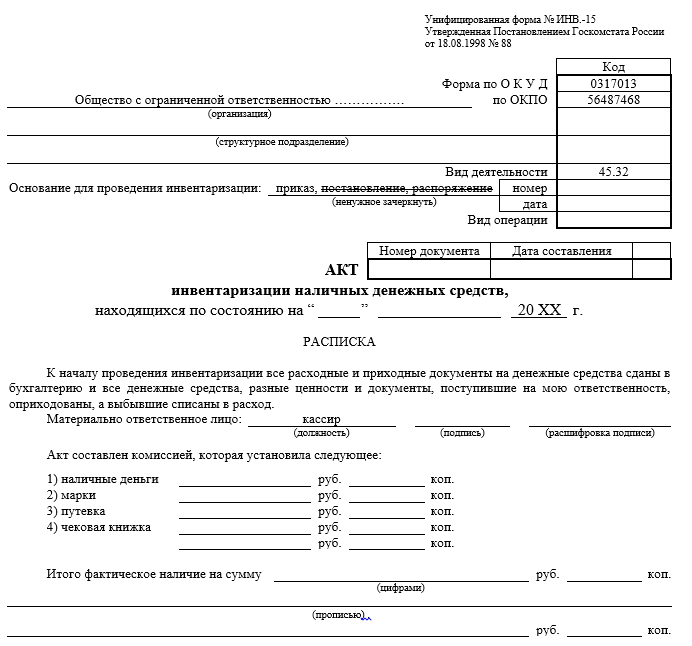

По результатам проверки составляется сличительная ведомость, в соответствии с которой оформляется акт кассовой инвентаризации по форме №ИНВ-15, где заполняются следующие графы:

- название предприятия, его подразделения, вид деятельности;

- данные приказа, которым назначалась инвентаризация (номер, дата, основание для проверки);

- номер создаваемого акта и его исходящие данные;

- подпись ответственного лица с расшифровкой.

Табличная часть бланка показывает следующие данные:

- наличие средств (деньги, ценные бумаги, чеки и прочие финансовые документы) в кассе и документальное подтверждение суммы прописью;

- итог сопоставления сумм — баланс, недостача или излишек;

- показатели последних приходных и расходных кассовых операций.

В соответствующей графе акта указывается причина обнаруженных ошибок; правление оповещается о данных проблемах. После этого разрабатываются и проводятся меры действий по итогам инвентаризации.

Также пишется акт проверки кассы в двух экземплярах, а при смене кассира — в трех. Документ подписывается всеми участниками инвентаризационной комиссии, оригинал сдается в бухгалтерию предприятия, а копия передается материально-ответственному лицу.

Итак, проверка кассы при ведении бизнеса является крайне важным моментом. Эта процедура поможет выяснить, насколько честно проводятся операции, и вовремя определит различие между официальными показателями и реальными платежами.

Как отобразить результаты инвентаризации кассы в 1С Бухгалтерии: видео

Что такое инвентаризация денежных средств на расчётном счёте?

В соответствии с инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

Таким образом, каждое юридическое лицо обязано проводить проверочные мероприятия, направленные на определение соответствия бухгалтерской отчётности банковским выпискам, полученным за отчётный период.

Согласно инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Проверке должны быть подвергнуты следующие виды расчётов:

| Расчёты | Комментарий |

| Счет «Расчеты с поставщиками и подрядчиками» | По товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами |

| Задолженность работникам организации | Выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам |

| Подотчетные суммы | Проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение). |

По итогам инвентаризации денежных средств на расчётном счёте составляется Акт инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами, и кредиторами (унифицированная форма № ИНВ-17).

Инвентаризация денежных средств в кассе предприятия

В каждой организации, где имеют место кассовые операции в обязательном порядке осуществляется инвентаризация денежных средств.

Ее периодичность, порядок и сроки проведения должны быть отражены в учетной политике предприятия.

Кроме того, существуют случаи, когда инвентаризация обязательна на законодательном уровне:

- в конце отчетного года до составления годовой отчетности;

- если произошла смена материально-ответственного лица (кассира);

- в случаях хищения или злоупотребления служебными полномочиями материально-ответственных лиц.

Инвентаризация денежных средств может быть как запланированной, так и внезапной. Как правило, внезапные инвентаризации осуществляют в случае подозрения на злоупотребление служебными полномочиями кассиров или материально-ответственных лиц.

Замечание 2

Результаты таких проверок могут выявить ,как недостачу, так и излишек денежных средств. Излишки должны быть оприходованы, а недостачи удержаны с виновных лиц.

Нарушения при проведении инвентаризации денежных средств на расчётном счёте

При проведении инвентаризации обязательно соблюдение законодательства Российской Федерации, иначе инвентаризация будет считаться не выполненной.

Наиболее часто встречаются следующие ошибки в проведении данной процедуры:

Ошибка № 1. Отсутствие в день проведения инвентаризации одного или нескольких членов инвентаризационной комиссии.

Приказом директора о проведении инвентаризации ООО «АБВ» был утверждён состав инвентаризационной комиссии. В день проведения инвентаризации один из членов комиссии ушёл на больничный, в связи с чем было принято решение проведения процедуры без него. По окончании инвентаризации все члены комиссии, за исключением отсутствовавшего, поставили свои подписи в Акте инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами, и кредиторами. Такая инвентаризация будет считаться недействительной по причине работы комиссии в её неполном составе.

В данном случае необходимо заменить заболевшего сотрудника, оформив замену соответствующим приказом.

Ошибка № 2. Отсутствие во время проведения инвентаризации одного или нескольких членов инвентаризационной комиссии.

Приказом директора о проведении инвентаризации ООО «АБВ» был утверждён состав инвентаризационной комиссии. В момент проведения инвентаризации один из членов комиссии ушёл на больничный, другой отлучился для решения срочных производственных вопросов, в связи с чем было принято решение проведения процедуры в лице лишь одного члена комиссии. По окончании инвентаризации все члены комиссии поставили свои подписи в Акте инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами, и кредиторами. Такая инвентаризация будет считаться недействительной по причине работы комиссии в её неполном составе, а, значит, нарушения порядка проведения инвентаризации.

В данном случае присутствие всех членов комиссии на процедуре инвентаризации обязательно.

Ошибка № 3. Отсутствие ознакомления виновного в недостаче средств.

При проведении инвентаризации выявлена недостача и назначен виновный. Приказом директора определен срок выплаты виновным недостачи путём погашения из заработной платы виновным. При этом с Актом инвентаризации никто ознакомлен не был, объяснений не давал. В данном случае налицо нарушение.

При выявлении недостачи обязанностью инвентаризационной комиссии выступает ознакомление нарушителя с Актом проведения инвентаризации и требование объяснений в письменном виде.

Обязательная инвентаризация: в каких случаях проводить

Что такое инвентаризация?

Инвентаризация проводится на основании .

В соответствии с проведение инвентаризаций обязательно:

| Ситуация | Комментарий |

| Передача имущества организации в аренду, выкуп, продажа | А также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия |

| Перед составлением годовой бухгалтерской отчетности | Кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков |

| При смене материально ответственных лиц | на день приемки — передачи дел |

| При установлении фактов хищений или злоупотреблений, а также порчи ценностей | |

| В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций | вызванных экстремальными условиями |

| При ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях | предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации |

В чем смысл?

Инвентаризация денежных средств на расчетном счете организуется для выявления отличий между текущими объемом активов и обязательств у субъекта, а также реальными данными, упомянутыми на реестрах бухучета. Процесс подразумевает:

- Проверку валютного и расчетного счета путем изучения остатка денег на р/с.

- Контроль оборота по кредиту и дебету р/с.

Информация берется с двух документов:

- Выписки из банка.

- Информации из бухгалтерии.

Оставшиеся на конец периода деньги в прошлой выписке должны равняться остатку средств на начало периода в выписке за следующий месяц. Итогом проведенной работы является акт инвентаризации расчетного счета. Но обо всем подробнее.

Документальное отражение денежных средств в кассе предприятия

Денежные средства предприятия, которые учитываются в кассе – являются наличными денежными средствами.

Определение 1

Наличные денежные средства – это банкноты и монеты, выпущенные центральным банком государства.

Вес операции с наличными денежными средствами в кассе организации должны оформляться первичными документами соответствующей, регламентированной формы.

Так, любое поступление денежных средств в кассу, оформляется приходным кассовым ордером (ПКО). В данном документе отражается:

- От кого получены денежные средства.

- Какая сумма поступивших денежных средств.

- Основание поступления денежных средств (оплата покупателя, на выплату заработной платы, возврат неизрасходованных средств, выданный под отчет и т.д.).

- Подписи ответственных лиц и печать организации.

Статья: Учет денежных средств в кассе организации

Найди решение своей задачи среди 1 000 000 ответов

ПКО имеет отрывную квитанцию, которая передается лицу, внесшему денежные средства в кассу предприятия.

При расходовании денежных средств, на каждую такую операцию составляется расходный кассовый ордер.

В данном документе отражается:

- Кому выдаются денежные средства.

- Основание для выдачи денежных средств (выплата заработной платы, выдача под отчет и на командировки и т.д.).

- Какая сумма выданных денежных средств.

- Подписи ответственных лиц и лиц, получивших денежные средства.

Все операции по приходу и расходованию денежных средств отражаются в кассовой книге, которая заполняется за каждый день, когда имели место кассовые операции в организации.

В данной книге указываются все данные по приходу и расходу денежных средств, а также корреспондирующие счета бухгалтерского учета.

Замечание 1

Особенность вышеуказанных кассовых документов состоит в их унифицированности. Если по остальным операциям в бухгалтерском учете можно применять, собственно разработанные первичные документы (с учетом соответствия их содержания действующему законодательству), то в данном случае применяются только регламентированные Центральным банком унифицированные формы.

Также документами для отражения операций с наличными денежными средства могут быть:

- платежные ведомости на выплату заработной платы;

- авансовые отчеты подотчетных лиц;

- отчеты кассиров и т.д.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

Порядок проведения инвентаризации кассы

Порядок проведения инвентаризации кассы

Обычная схема подготовки к проверке такова:

- все операции останавливаются и представителям комиссии выдаются конечные данные кассы;

- документируется сдача ценностей членам комиссии или в бухгалтерию;

- ответственными лицами подтверждается прием ценностей;

- выбывающие ценности списываются.

При инвентаризации проводятся следующие действия:

- Подсчет финансов. В присутствии комиссии проверяется наличность кассы. После этого сумма сравнивается с обозначенной перед подсчетом.

- Проверка бланков. Проверяются ценные бумаги, бланки строгой отчетности. Ценные бумаги могут проверяться по разным видам: по виду акций (именные, на предъявителя); по уровню (обычные, привилегированные); по сохранению; по ответственным субъектам.

- Проверка движения средств. Проверяется следование денег от начального банковского отделения по возможным точкам фиксации суммы. Обычно это бланки банка, почтовые квитанции, копии или скрины инкассационных ведомостей и прочие удостоверяющие документы.

В идеале, благодаря описанным процедурам должно определиться соответствие проверки фактическому наличию средств в кассе. В противном случае возможны излишки или недостача денег.

Алгоритм действий

Инвентаризация расчетного счета подразумевает выполнение ряда процедур:

Выясняется, в каких банках, и в каком количестве открыты договора на расчетно-кассовое обслуживание, после чего проводится сверка условий соглашений.

Проверяется законность открытия р/с, а также корректность выбора расчетной формы.

Изучаются банковские выписки

Внимание уделяется нумерации, правильности переноса оставшихся средств.

Проверяются реквизиты, после чего делается вывод о достоверности имеющихся документов. При наличии корректировок проводится повторная инвентаризация денежных средств на расчетном счете

Изучение данных осуществляется на основании записей, сделанных в первом экземпляре.

Проверяется подлинность (достоверность) расчетных бумаг, которые подкалываются к банковским выпискам. Если это необходимо, делается встречная сверка с банком или другой компанией (ИП).

Изучается корреспонденция на факт правильности заполнения и отражения информации в регистрах.

Сверяются остатки сумм на субсчетах к р/с 51. При выполнении работы применяются выписки и данные из бухгалтерии.

Составляется акт инвентаризации расчетного счета (форма ИНВ-17).

Перед началом проверки стоит убедиться, что расходные и приходные бумаги, подтверждающие перемещение средств на расчетном счету, имеются под рукой (в бухгалтерии компании).

В итоговый акт инвентаризации расчетного счета включается:

- Информация об организации.

- Основание для проверки.

- Номер акта и дата оформления.

- Данные по задолженности (дебиторской и кредиторской).

Инвентаризация р/с — эффективный метод контроля денег в кассе и правильности ведения документации, с помощью которого можно подготовится к сдаче отсчета и избежать проблем с налоговой.

Для правильного учета нужно так же вести и постоянно следить за отчетностью расчетного счета, читайте наши советы.

Вопросы и ответы

Вопрос № 1. Я являюсь членом инвентаризационной комиссии уже не первый год. Могу ли я отказаться от данного членства?

Да, Вы можете отказаться от членства в составе инвентаризационной комиссии, предоставив заявление директору. В том случае, если Ваше отсутствие в составе комиссии будет возможно – Вашу кандидатуру заменят.

Вопрос № 2. Когда лучше проводить инвентаризацию денежных средств на расчётном счёте?

Наиболее удобно эту процедуру организовать ближе к концу календарного года. Если вы проведёте инвентаризацию после 1 октября, то такую инвентаризацию можно приурочить к сдаче годового отчёта.

Как часто надо ее проводить

Как уже говорилось выше, плановая инвентаризация проводится в соответствии с требованиями законодательства.

Внеплановые проверки законодательство не регламентирует, поэтому руководство организаций вправе назначать их самостоятельно (кроме тех, которые инициируются соответствующими органами извне). В приказе о назначении процедуры указывается причина такого решения.

В целом учетная политика фирмы зависит от доверия руководства к сотрудникам. На это влияет количество выявленных ошибок и погрешностей при работе кассы.

Обязательные проверки происходят при наступлении таких ситуаций:

- отличие расчетной суммы от имеющейся в кассе (как в большую, так и в меньшую сторону);

- смена кассира;

- изменения в структуре компании или ее ликвидация;

- подведение итогов после форс-мажора (стихия, пожар, обрушение здания);

- окончание отчетного периода — квартал или год (чаще всего проводится в последний день периода).

Периодичность процедуры может быть прописана в уставе компании. Следует учитывать, что он иногда имеет тенденцию к ежегодным изменениям.