Кто проводит инвентаризацию кассы в 2020 году

Независимо от того, плановая это проверка или нет, руководитель организации должен издать соответствующий приказ. С его помощью он назначает членов комиссии, которая будет заниматься инвентаризацией. Обычно создается постоянно действующая комиссия. Однако бывают ситуации, когда в организации нужно выполнить большой объем инвентаризационных работ. В этом случае можно дополнительно создавать рабочие комиссии. Как правило, в состав проверяющей группы входят:

- бухгалтерские работники;

- представители руководства компании;

- сотрудники внутреннего аудита и работники независимых аудиторских организаций;

- менеджеры;

- экономисты;

- сотрудники службы безопасности компании.

Каждого участника лично утверждает руководитель. Присутствовать при проверке должны все участники проверяющей группы. При отсутствии одного из них проверка будет считаться недействительной. Если в компании не было кадровых перестановок, руководитель имеет право пользоваться тем же приказом о составе проверяющей группы, который издавался в прошлый раз.

Порядок проведения инвентаризации наличных средств в кассе

Как уже было сказано, данная процедура начинается с издания соответствующего приказа со стороны управленца. Перед тем, как проверяющая группа приступит к выполнению своих обязательств, все операции, проводимые этой кассой, останавливаются. Кассир или другое материально ответственное лицо должно дать расписку о том, что в кассе отсутствуют неучтенные деньги и наличка, которая не была оприходована. При этом комиссии предъявляются все расходные и приходные документы. После этого проверяющая группа приступает к непосредственной проверке. Для этого пересчитываются все денежные средства, имеющиеся в кассе на данный момент. Данная процедура выполняется в присутствии всех членов комиссии и под строгим наблюдением ответственного работника. Сумма, полученная при подсчете, сравнивается с суммой, указанной в документах. Как можно предположить, результатом проверки может являться один из трех вариантов:

- выявлен излишек наличных средств;

- обнаружена недостача;

- фактическое наличие соответствует сведениям, указанным в документах.

Завершающим этапом инвентаризации является оформление ее результатов. Для этого заполняется соответствующий акт. Количество его экземпляров зависит от конкретной ситуации. Обычно делается две копии: одна предназначена для бухгалтерии, вторая передается ответственному сотруднику. Если проверка проводилась по причине смены материально ответственного лица, документ делается в трех экземплярах. После внесения всей необходимой информации в документе свой автограф должен поставить каждый участник проверяющей группы.

Инвентаризация расчетного счета образец

Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов.

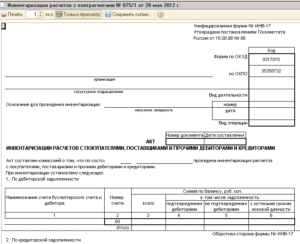

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17. Вы можете скачать пример бланка ИНВ-17, справки и всевозможные приложения.

Первый бланк передается главному бухгалтеру, второй остается. Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Инвентаризация расчетного счета бланк инв-17

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Полученная членами комиссии в результате подсчета сумма сравнивается с цифрами учета, что были зафиксированы в ране сданной документации. Кроме того, в обязательном порядке должна быть проверена информация, что записана в памяти контрольно-кассовых аппаратов, принадлежащих компании.

Учет движения денежных средств при использовании прочих форм расчетов ведется на счете 55 «Специальные счета в банках». При инвентаризации устанавливается наличие таких счетов у организации и остатки сумм на них. Должны быть сверены обороты по счетам за каждый день, чтобы суммы на начало дня совпадали с остатком, полученным на конец предыдущего дня.

Оставшиеся на конец периода деньги в прошлой выписке должны равняться остатку средств на начало периода в выписке за следующий месяц.

Недостачи ГСМ, выявленные при инвентаризации, рассчитываются с учетом потерь в пределах норм естественной убыли. Под нормой естественной убыли ГСМ понимается допустимая величина безвозвратных потерь, возникшая вследствие физических свойств нефтепродуктов (испарения, налипания).

Использование природных ресурсов Скачать расчет регулярных платежей за пользование недрами Пользователи недр, которыми могут быть субъекты предпринимательской деятельности, в том числе участники простого товарищества, иностранные граждане, юридические лица, если иное не установлено федеральными законами, уплачивают разовые и (или) регулярные платежи.

Очень трудно представить, что при автоматизированном ведении учета могут образоваться и недостачи, и реже излишки на расчетном счете, но такие ситуации возможны. Рассмотрим, что нужно сделать в 1С 8.3 Бухгалтерия в данных ситуациях.

Минфин Российской Федерации своим Приказом от 13.06.1995 N 49 утвердил по инвентаризации имущества и финансовых обязательств.

Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Инвентаризация денежных средств в кассе в 1С 8.3

Документом Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49) описан порядок проведения инвентаризации кассы.

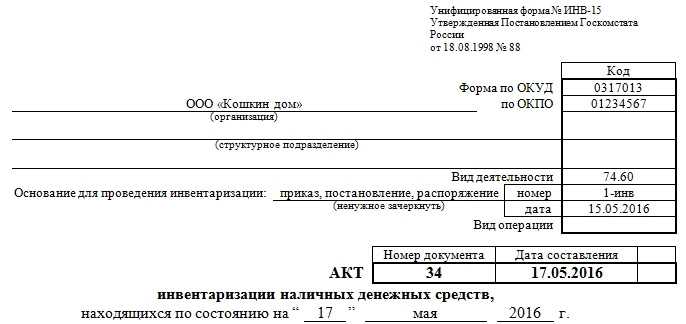

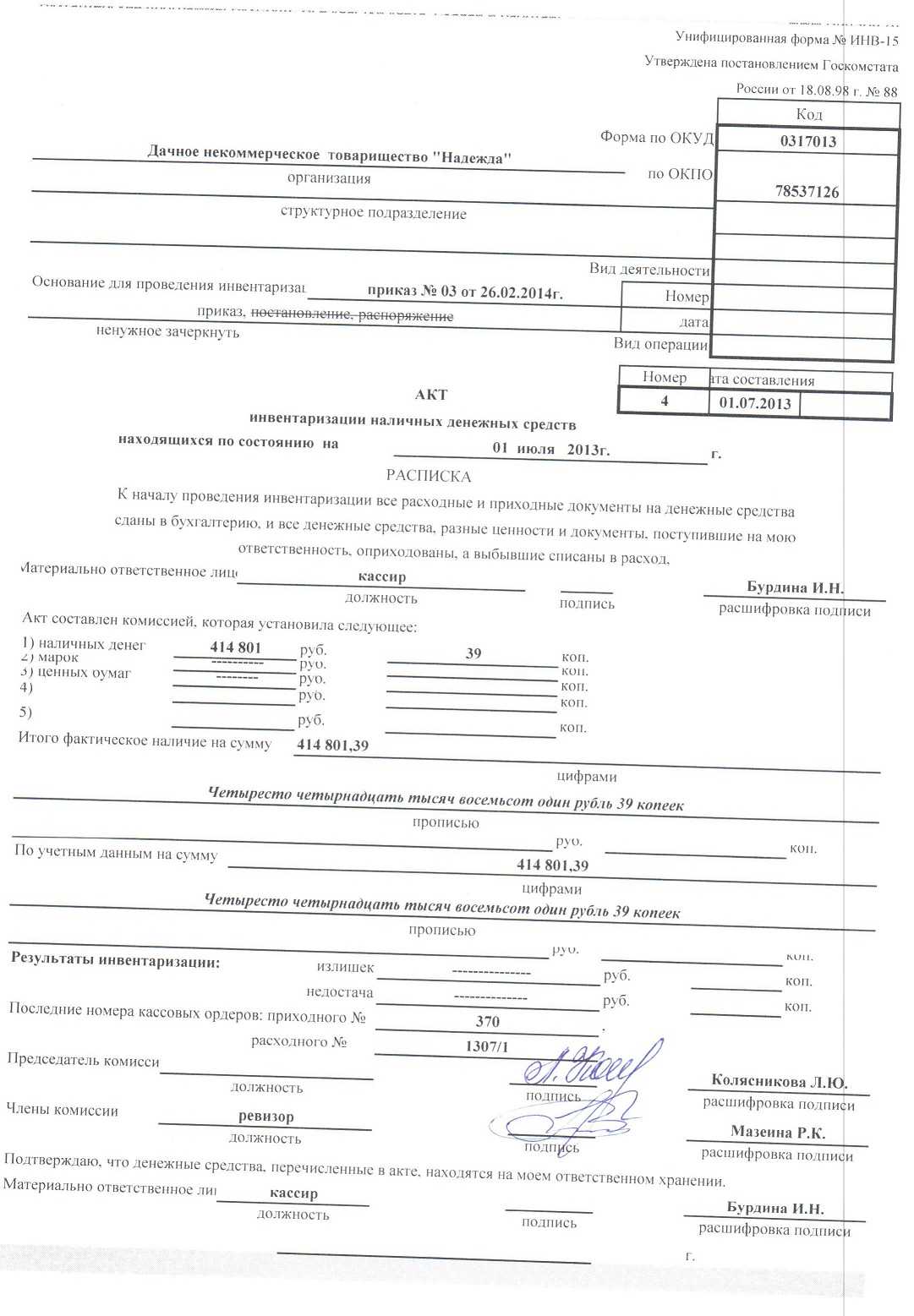

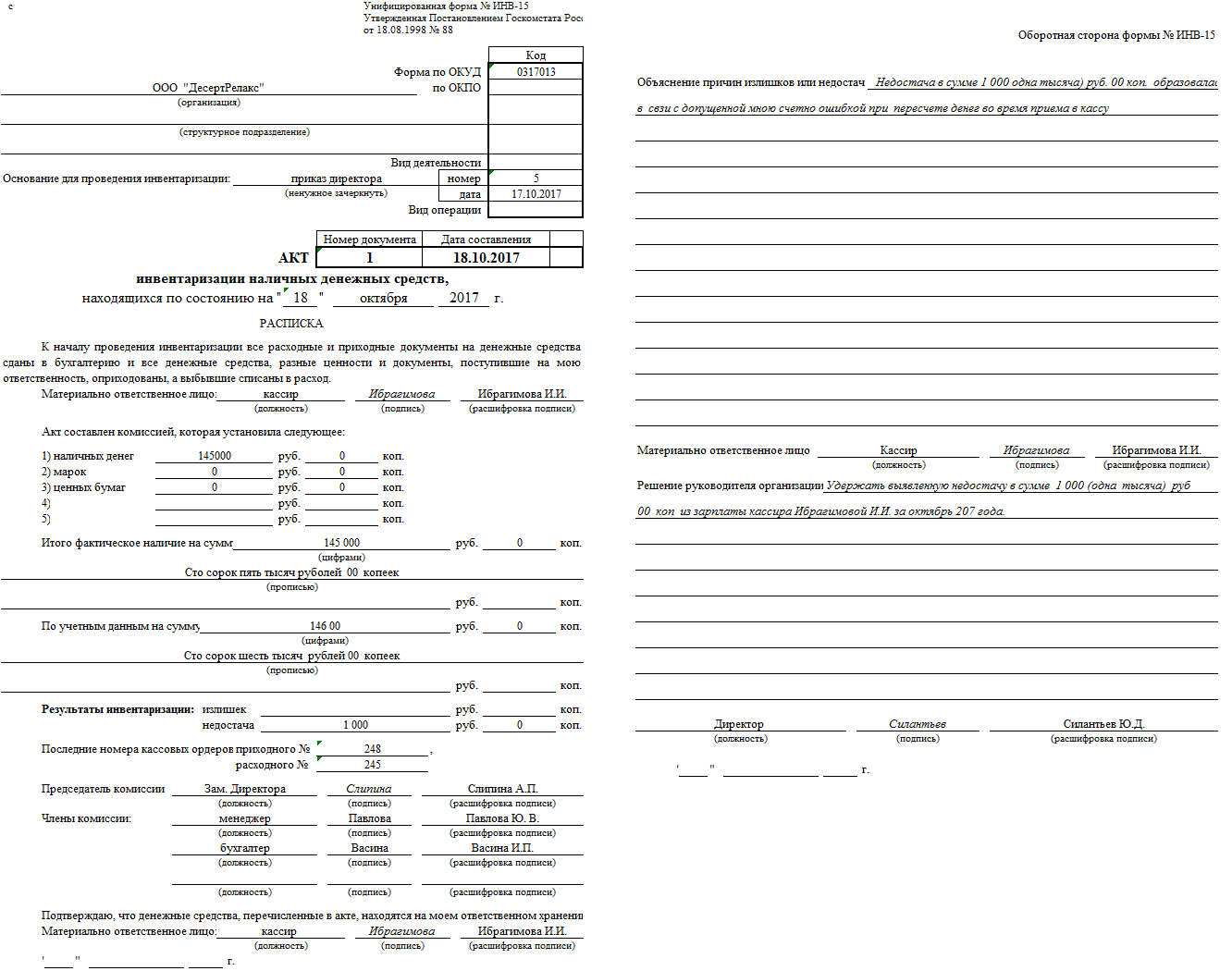

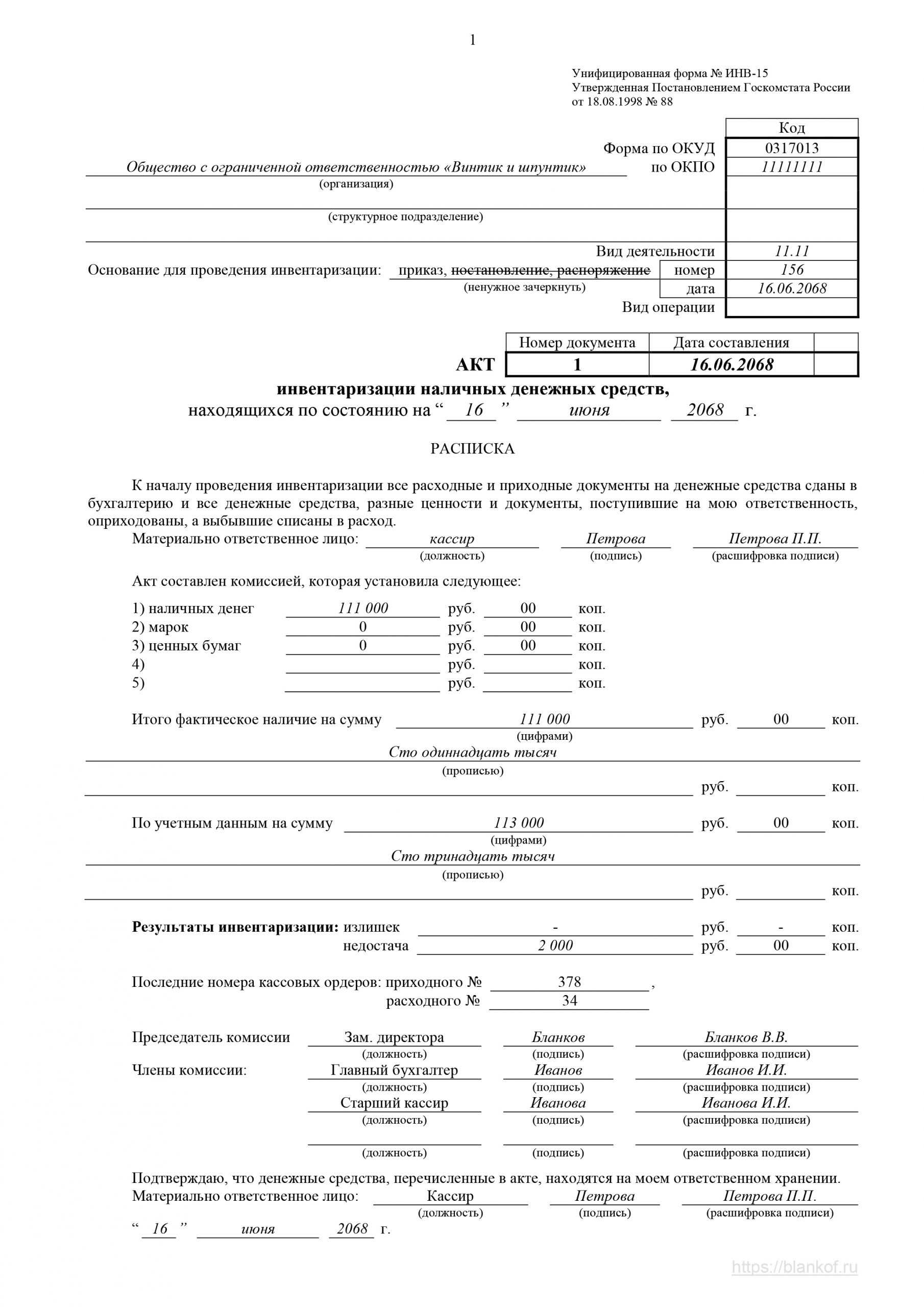

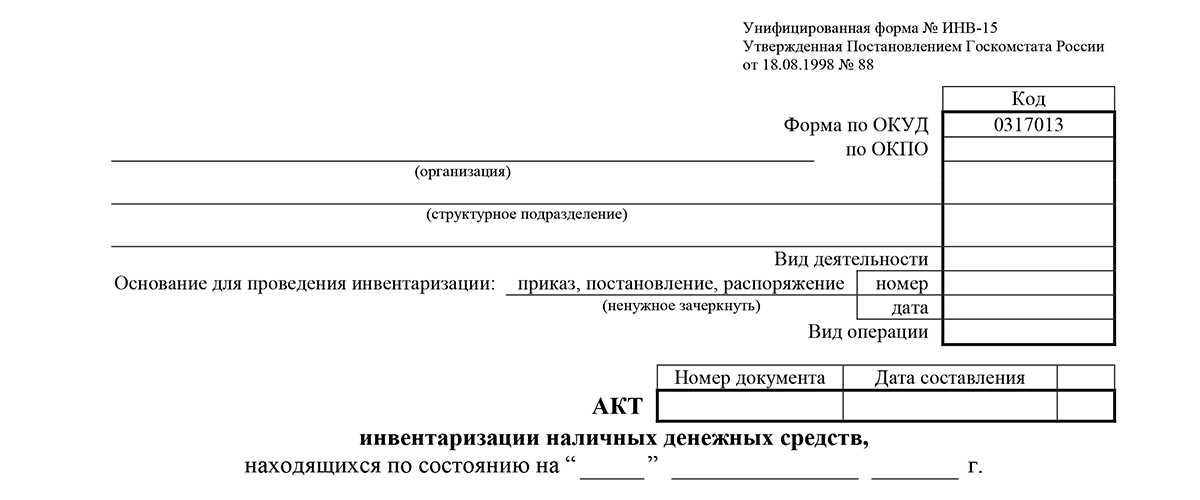

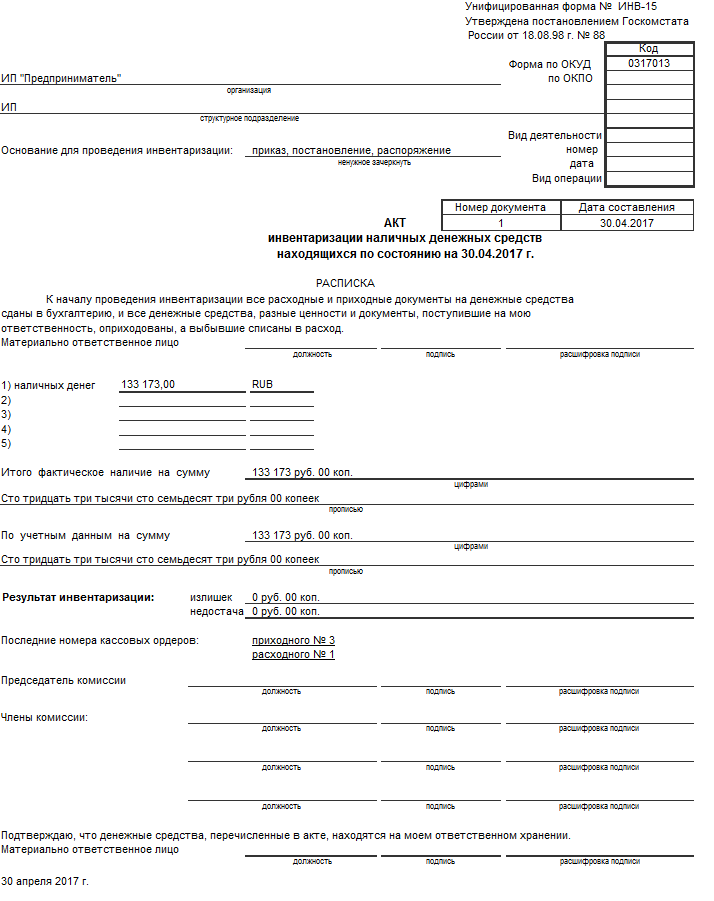

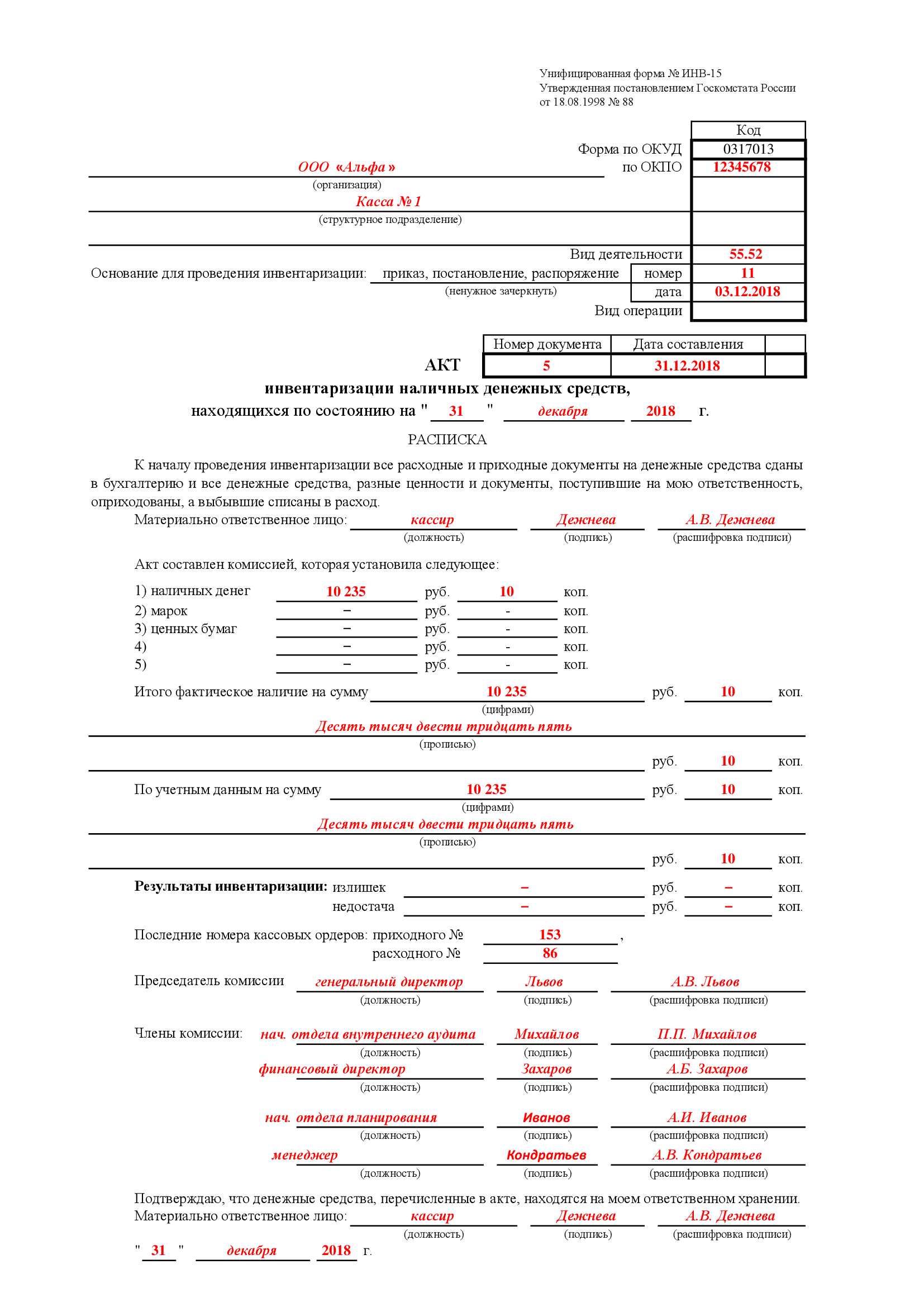

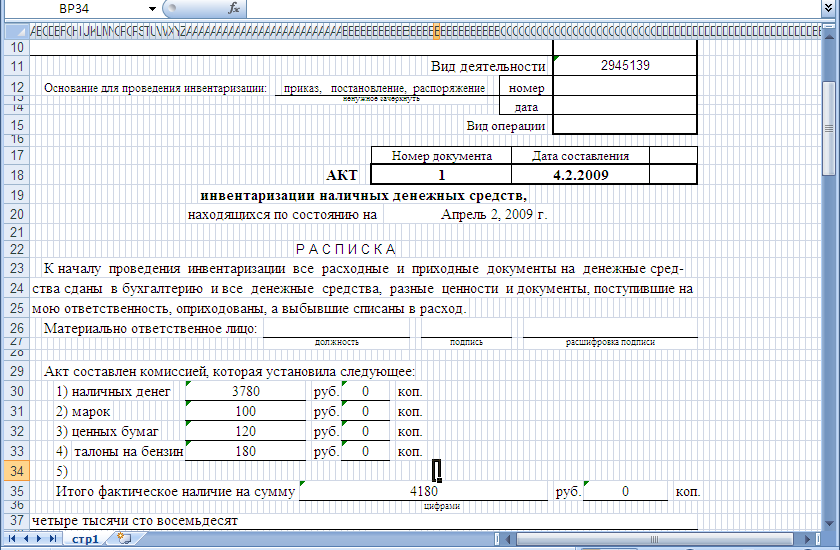

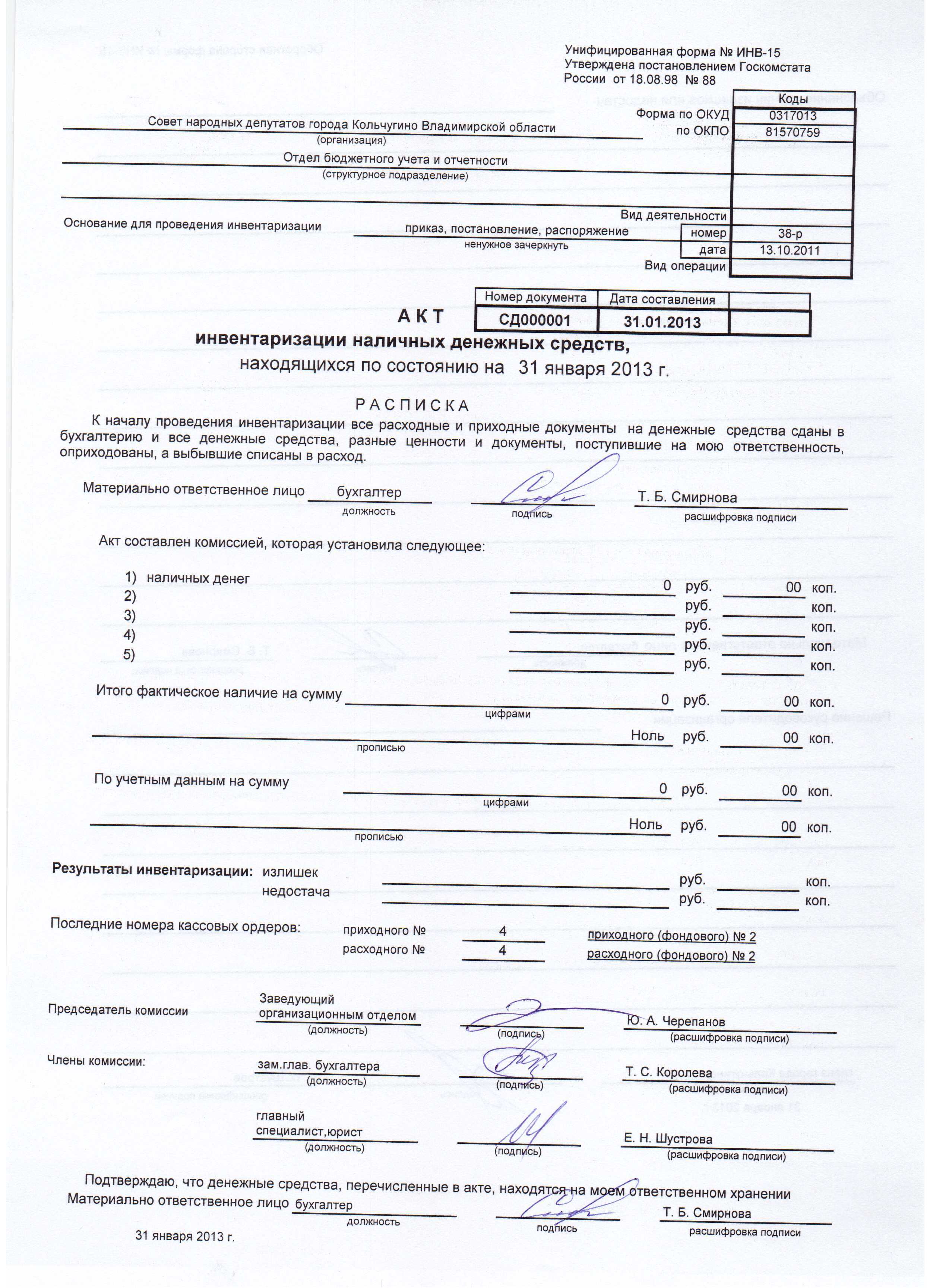

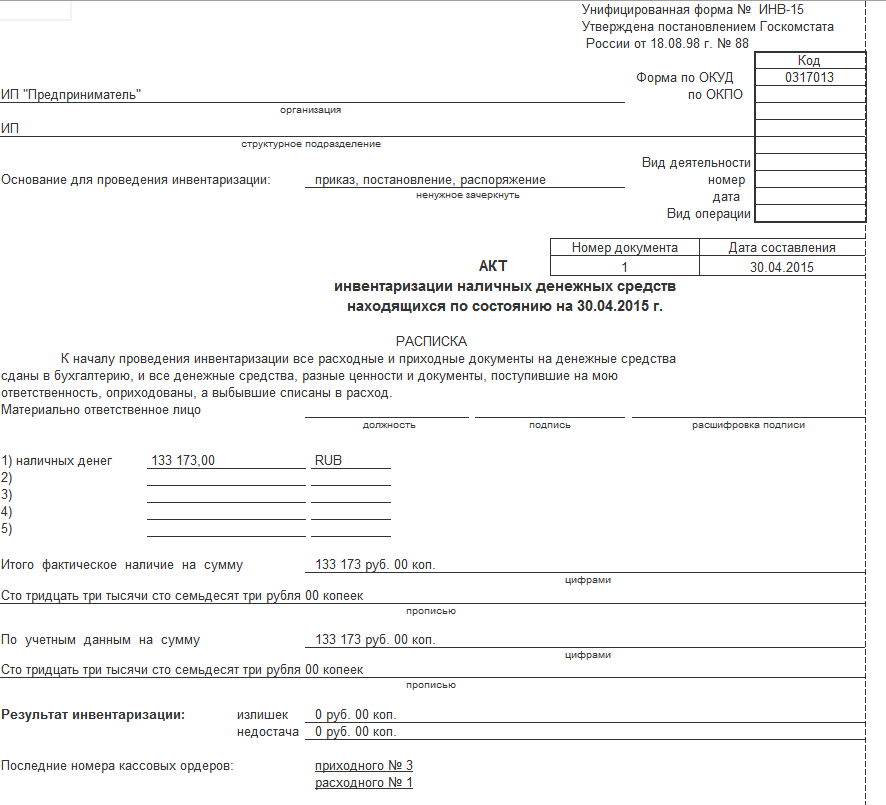

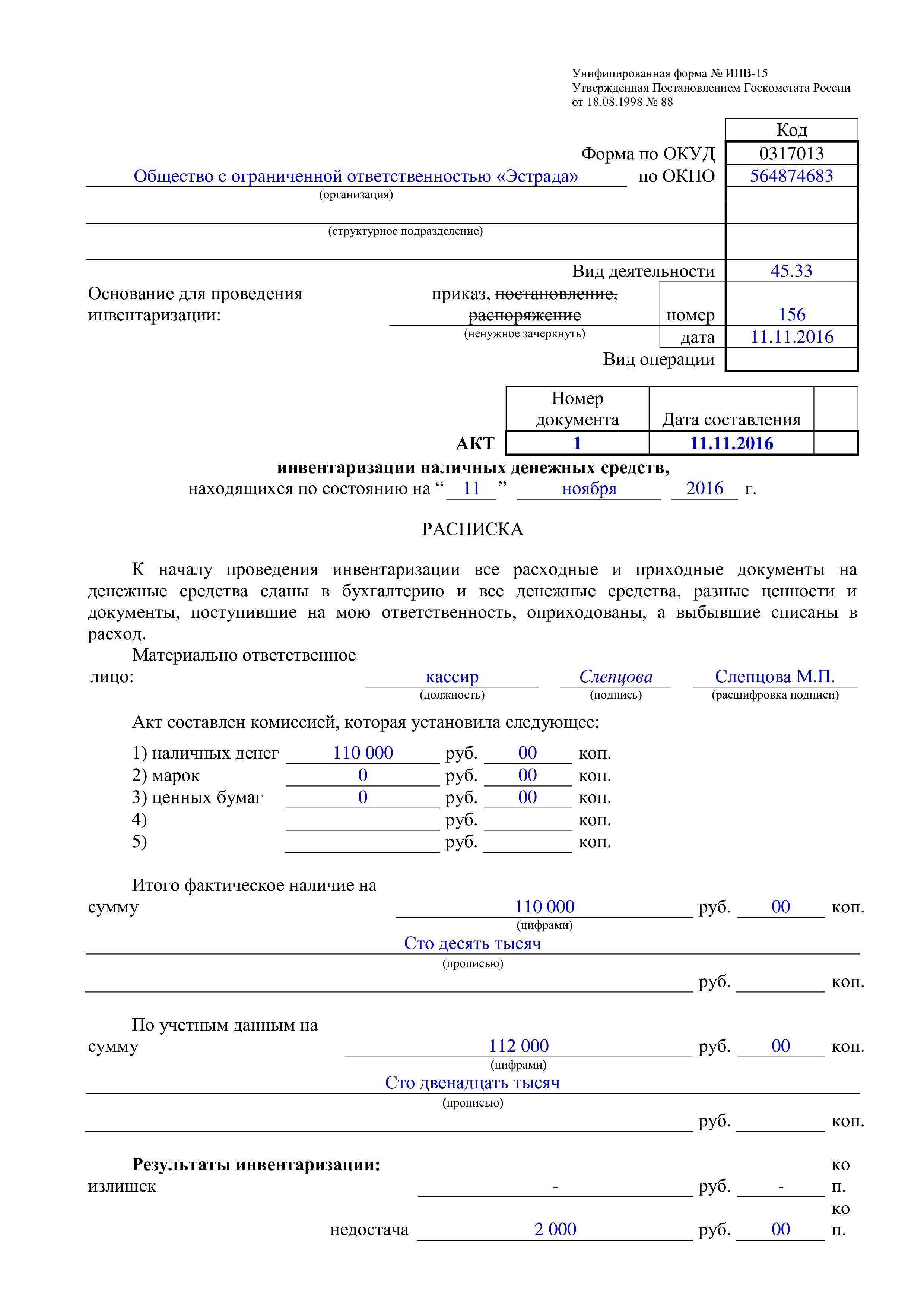

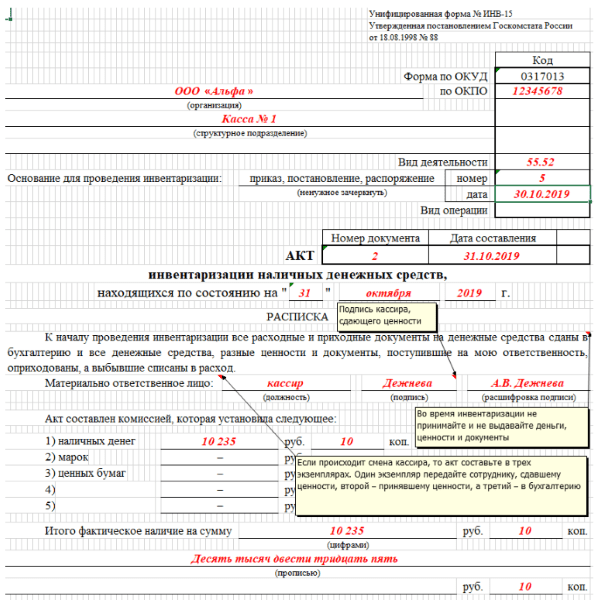

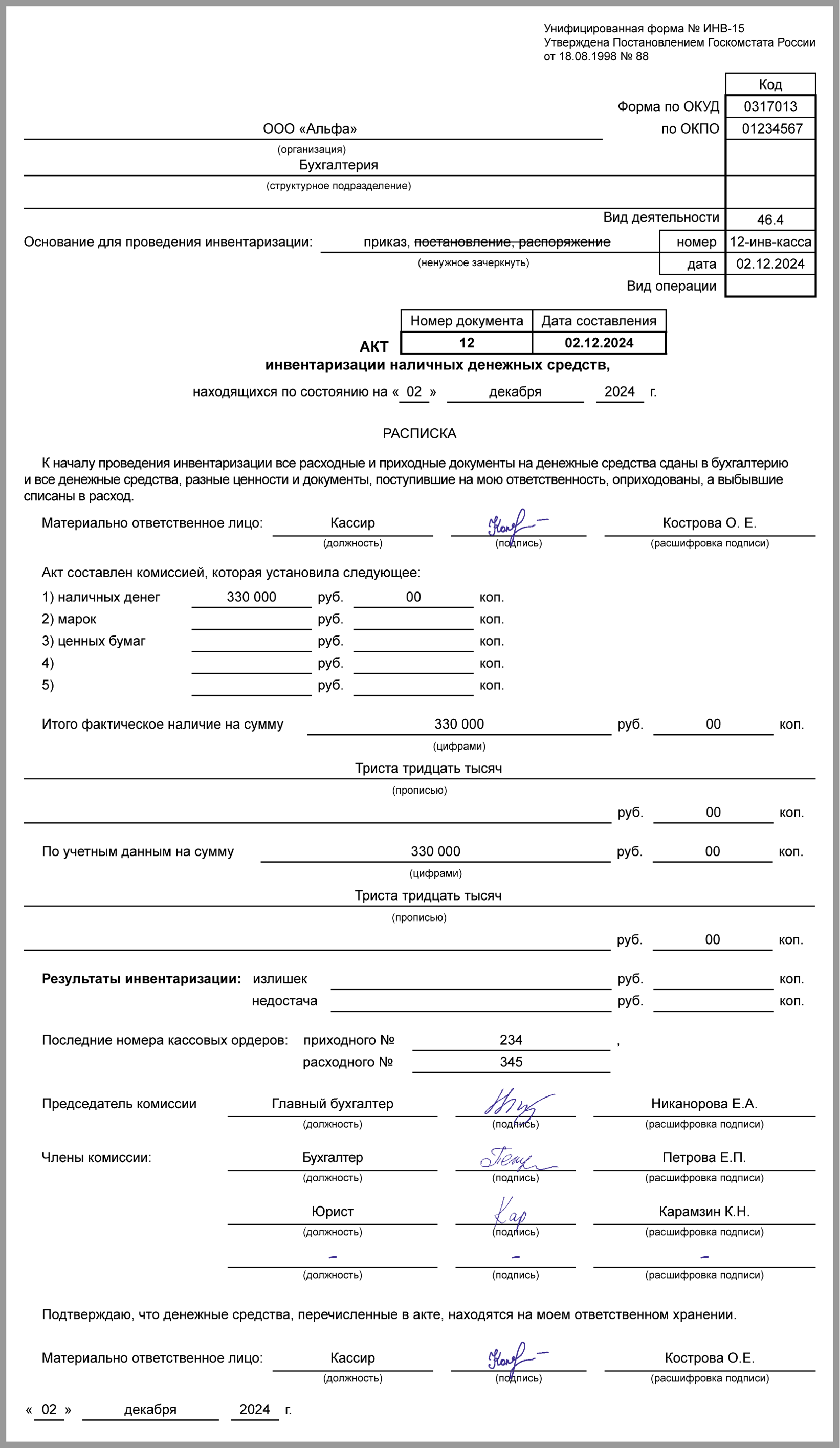

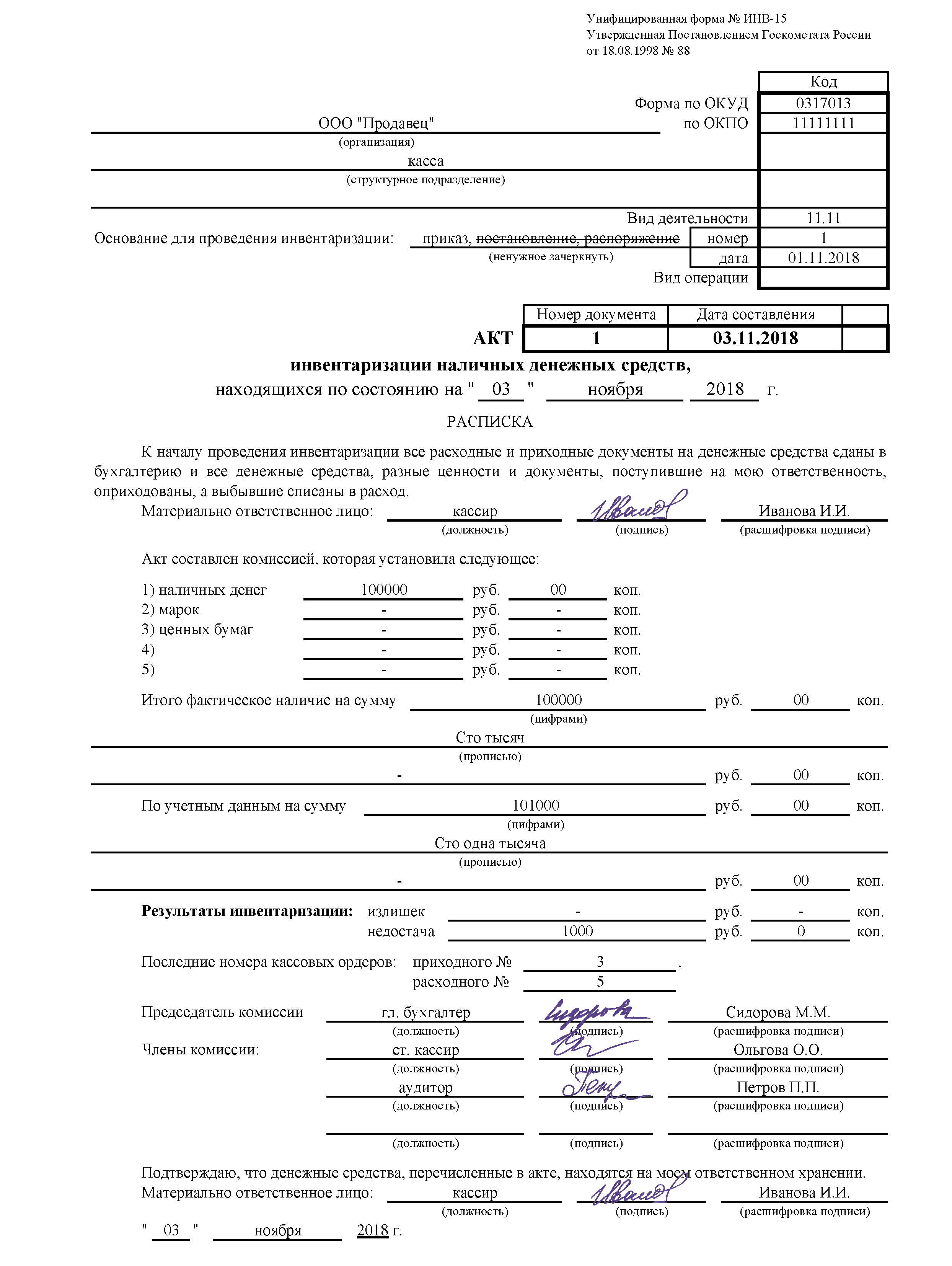

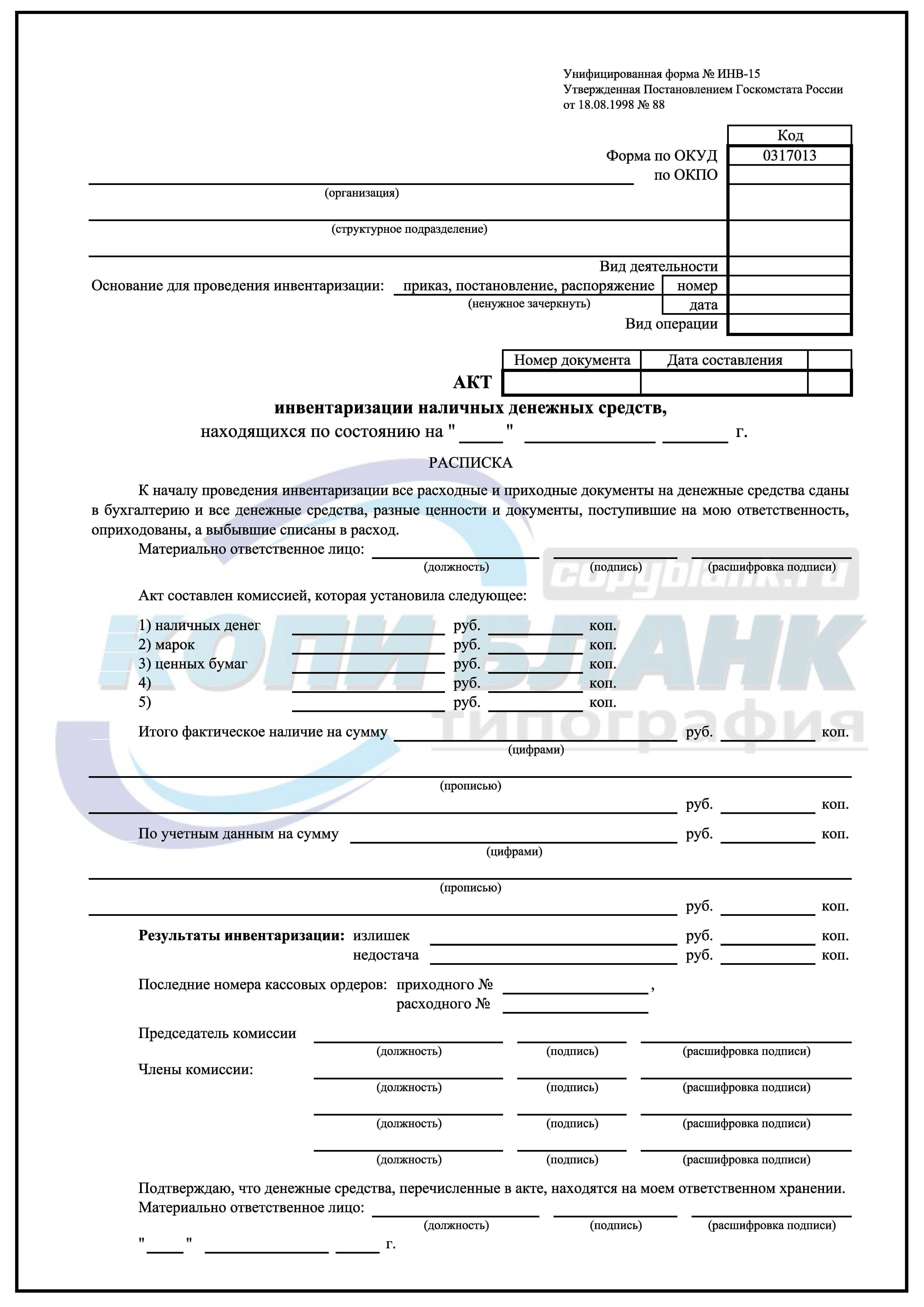

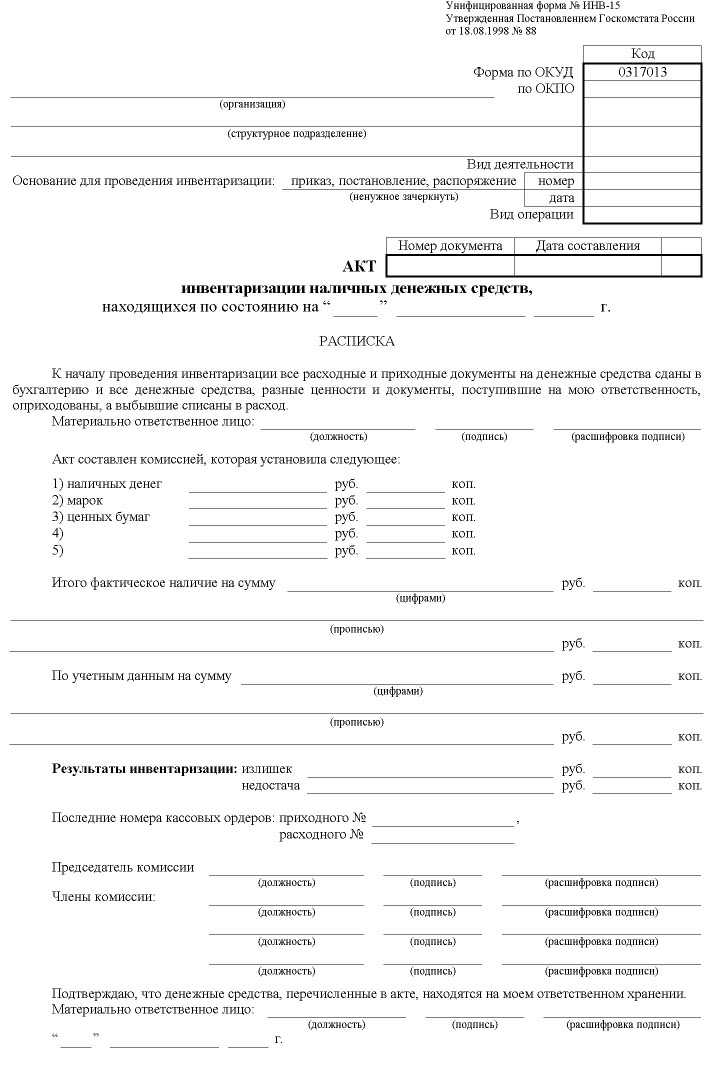

Акт инвентаризации наличных денежных средств форма ИНВ-15

Чтобы отразить результаты инвентаризации кассы, нужно сформировать акт инвентаризации наличных денежных средств форма ИНВ-15:

- В акте должны приводиться сведения о наличных средствах, ценных бумагах, а так же денежных документов (марок, авиабилетов, талонов и др.);

- Эти сведения получены инвентаризационной комиссией в результате пересчета денежных средств;

- В акте фиксируется сумма наличных средств, которая должна быть в кассе исходя из записей кассовой книги, последние номера ПКО и РКО, а так же отражаются излишки или недостача.

К сожалению, в 1С 8.3 Бухгалтерия нет типового механизма для создания и печати ИНВ-15 Акта инвентаризации наличных денежных средств. У разработчиков зарегистрировано такое пожелание пользователей и возможно оно со временем будет реализовано. Пока остаются два варианта выхода из ситуации:

- или заполнять акт по ф. ИНВ-15 вручную;

- или заказать программистам написание обработки, предназначенной для заполнения и печати акта по ф. ИНВ-15.

Так, примерно, акт инвентаризации наличных денежных средств форма ИНВ-15 может выглядеть в программе 1С 8.3:

В 1С Бухгалтерия 8.3 не предусмотрено специального документа для отражения инвентаризации денежных средств в кассе. Ранее в данной статье было разобрано, как в 1С 8.3 оформить приказ по ф. ИНВ-22.

Если выявлена недостача денежных средств в кассе

Если по итогам инвентаризации денежных средств в кассе возникла недостача, то есть фактический остаток средств в кассе меньше остатка, отраженного в учете, то он относится на МОЛ, то есть на кассира организации.

- Вводим документ Выдача наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Выдача.

- Заполняем поля документа:

- Операция документа (вид) – Прочий расход;

- Сумма – выявленное расхождение;

- Счет дебета – 94 «Недостачи и потери от порчи ценностей»;

- Заполняем основание документа и приложение:

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

Отнесем недостачу на виновное лицо – кассира (проводка Дт 73.02 – Кт 94) документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать:

Однако, если сложилась ситуация, когда вина кассира не установлена, например, касса была взломана и денежные средства похищены, то недостачу относят на прочие расходы.

Если обнаружены излишки денежных средств в кассе

При инвентаризации кассы могут быть обнаружены излишки, то есть учетное количество в кассе денег оказывается меньше фактического.

- Создаем документ Поступление наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочий приход;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01 «Прочие доходы».

- Заполняем основание документа и приложение:

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

См. также:

- Как сформировать кассовую книгу в 1С 8.3

- Банковские выписки в 1С 8.3 Бухгалтерия

- Покупка и продажа валюты в 1С 8.3 Бухгалтерия на примерах

- Эквайринг в 1С 8.3 Бухгалтерия

- Учет долговых ценных бумаг, векселей и облигаций в 1С 8.3

- Платежные поручения в 1С 8.3

- Касса в 1С Бухгалтерия 8.3

- Поступление и списание с расчетного счета денежных средств в 1С 8.3

- Переоценка валюты в 1С 8.3

Поставьте вашу оценку этой статье:

Инвентаризация счетов бухгалтерского учета

Замечание 1

С целью обеспечения достоверности данных бухучета и бухгалтерской отчетности все предприятия проводят инвентаризацию имущества и обязательств. Позитивное значение инвентаризации заключается в том, что в ее процессе происходит проверка и подтверждение посредством платежной документации наличия и состояния имущества и обязательств компании.

Инвентаризация и порядок ее проведения, включая их количество, за отчетный год, даты проведения, опись имущества и обязательств, должны определяться руководителем предприятия, исключая некоторые случаи, в которых инвентаризация проводится в обязательном порядке. Среди таких случаев можно назвать:

- передачу имущества в аренду, выкуп, реализация, преобразование государственной или муниципальной унитарной организации;

- формирование бухгалтерской отчетности за год;

- выявление фактов хищений, злоупотребления или порчи имущества;

- стихийные бедствия, пожары или прочие чрезвычайные ситуации, которые вызваны экстремальными условиями;

- реорганизация или ликвидация компании.

В соответствии с полнотой охвата инвентаризационные операции можно разделить на сплошные и выборочные, а с характером проведения инвентаризация может быть обязательная и необязательная.

Классификация счетов бухучета

Инвентаризация счетов бухгалтерского учета рассматривает счета бухучета, которые представлены специальным способом группировки, текущим отражением и контролем изменений по отдельным однородным объектам бухгалтерского учета.

Счет можно представить в форме двусторонней таблицы, левая сторона называется дебет, правая — кредит.

Замечание 2

Данные понятия бухучет использует с момента его становления в Западной Европе. Тогда бухгалтерией были охвачены только торговые и кредитные операции, а понятия дебет и кредит использовались по отношению к расчетам купцов и банкиров. В современном мире понятия утрачивают былое значение, превращаясь в технические термины.

В соответствии с содержанием бухгалтерские счета разделяют на:

- активные счета, которые необходимы для учета имущества по наличию, составу и размещению (рис. 1);

- пассивные счета, отражающие имущество по источникам образования (рис. 2).

Рисунок 1. Активный счет

Если рассматривать активные счета, то положительное или нулевое сальдо может быть по ним лишь в дебете.

Рисунок 2. Пассивный счет

Пассивные счета имеют положительное сальдо или сальдо, равное нулю, которое может быть лишь по кредиту.

Помимо счетов актива и пассива практика бухучета широко использует активно-пассивные счета, обладающие признаками и тех, и других счетов. Этот тип счетов используется чаще для учета определенных расчетов (табл. 1).

Таблица 1. Активно-пассивный счет

| Дебет | Кредит |

| Дебиторская задолженность (сальдо на начало) | Кредиторская задолженность (сальдо на начало) |

| Дебет | Кредит |

| Оборот — погашение долга, увеличение дебиторки | Оборот — увеличение долга кредиторам, уменьшение дебиторки |

| Задолженность дебиторов (итоговое сальдо) | Кредиторская задолженность (итоговое сальдо) |

Активно-пассивные счета обладают как дебетовым, так и кредитовым остатком.

Также существует специальная группа счетов вне баланса (забалансовые). Они используются при учете ценностей, которые не принадлежат компании или требуют особенного контроля. К таким объектам относятся основные фонды, которые предприятие имеет на условии текущей аренды; ТМЦ на ответственном хранении; бланки строгой отчетности и др. т.п.

Особенности двойной записи и бухгалтерских проводок

В соответствии со своей экономической природой хозяйственные операции в обязательном порядке характеризуются двойственностью и взаимностью. С целью формирования и сохранения этих свойств, включая контроль записей хозяйственных операций на счетах в бухучете, используют двойную запись.

Определение 1

Двойная запись представлена записью, в результате которой хозяйственная операция должна быть отражена 2 раза: по дебету одного счета и кредиту другого, связанного с ним счета.

Метод двойной записи относится к понятию корреспонденция счетов и бухгалтерские проводки.

Определение 2

Корреспонденция счетов представляет собой взаимосвязь счетов, которая проявляется при использовании метода двойной записи.

Определение 3

Бухгалтерская проводка оформляет корреспонденцию счетов при одновременной записи по дебету и кредиту счетов на сумму совершенных операций.

Проводка может быть простой (взаимодействуют 2 счета) и сложной (взаимодействуют 3 и более счета).

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Основания для инвентаризации

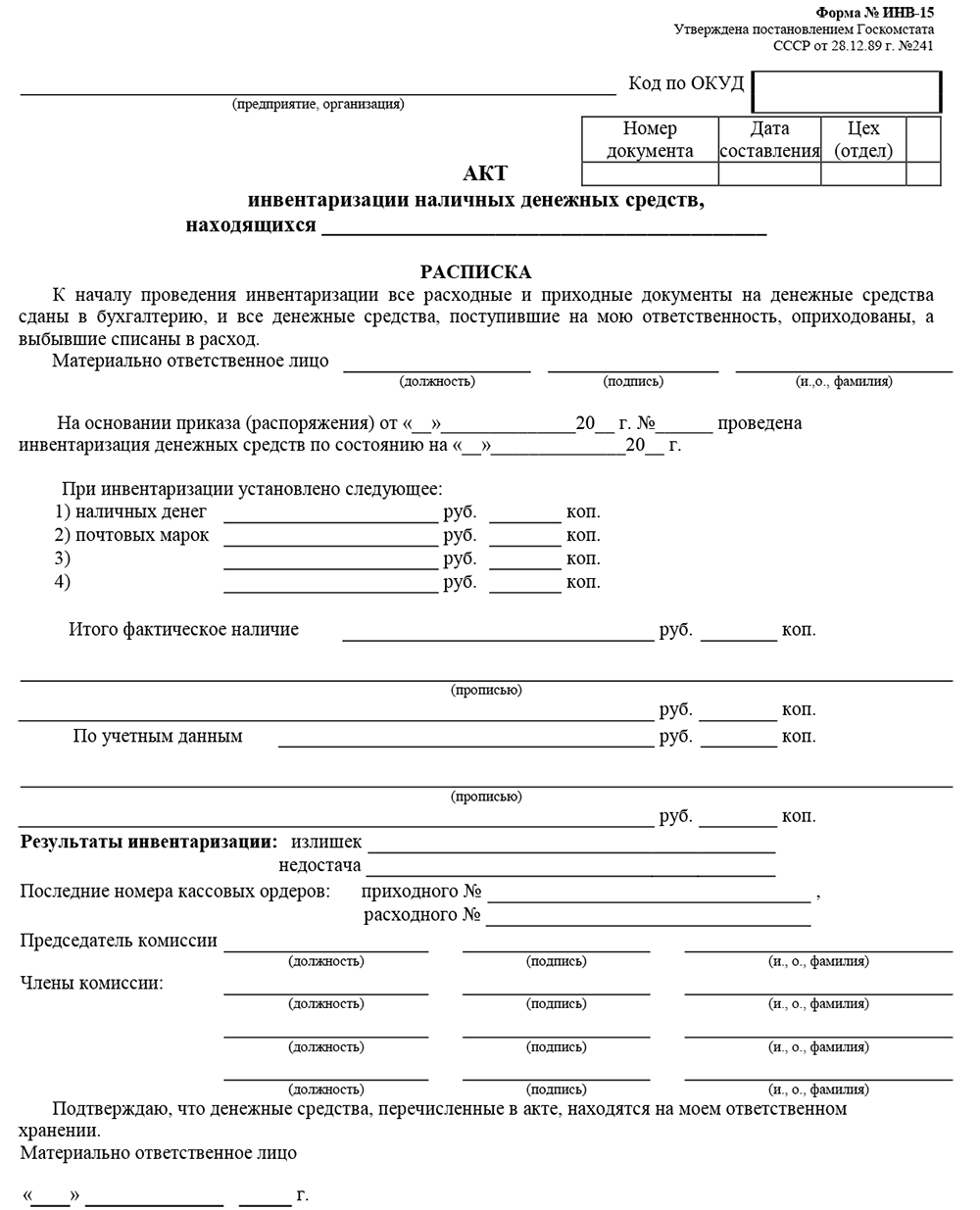

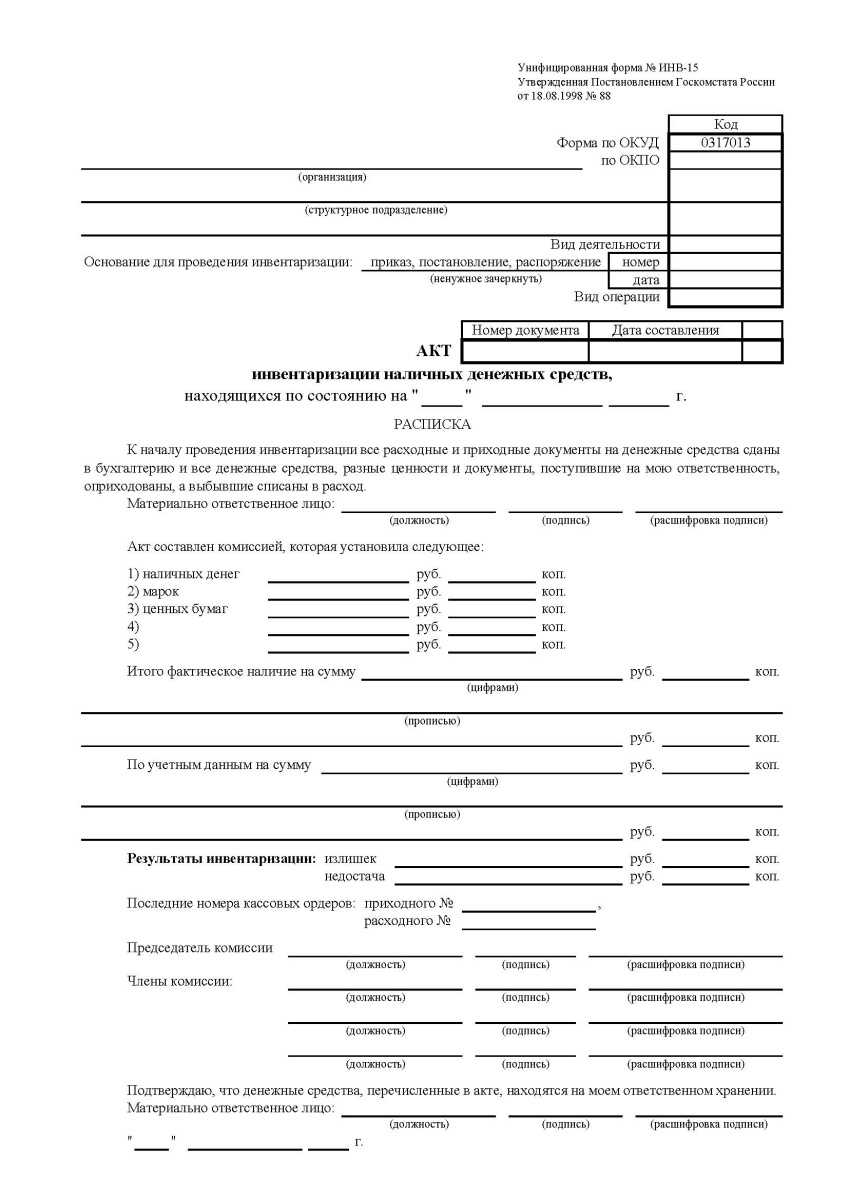

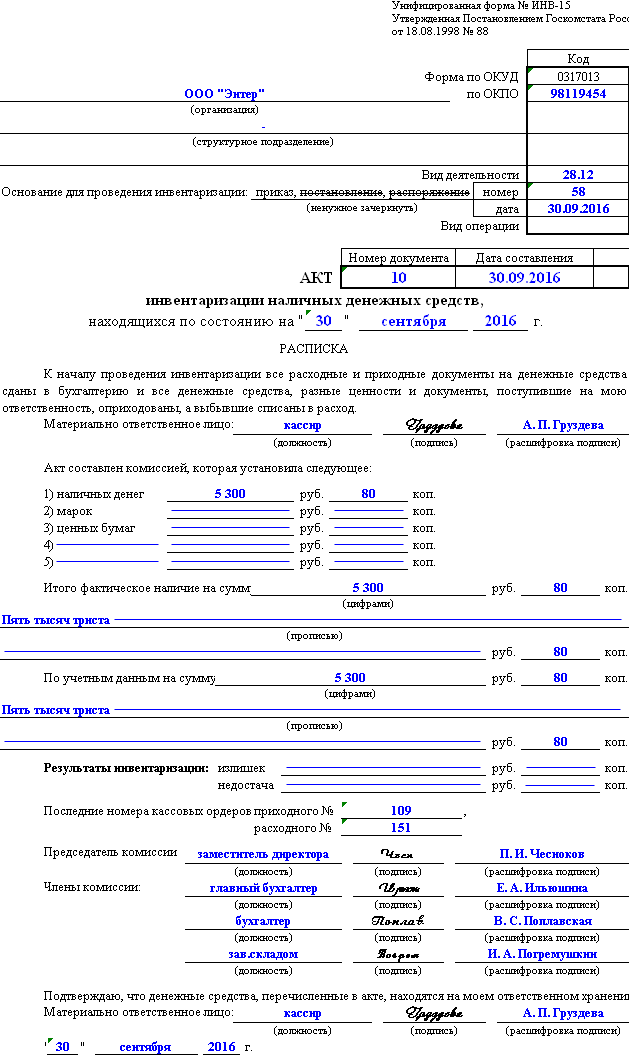

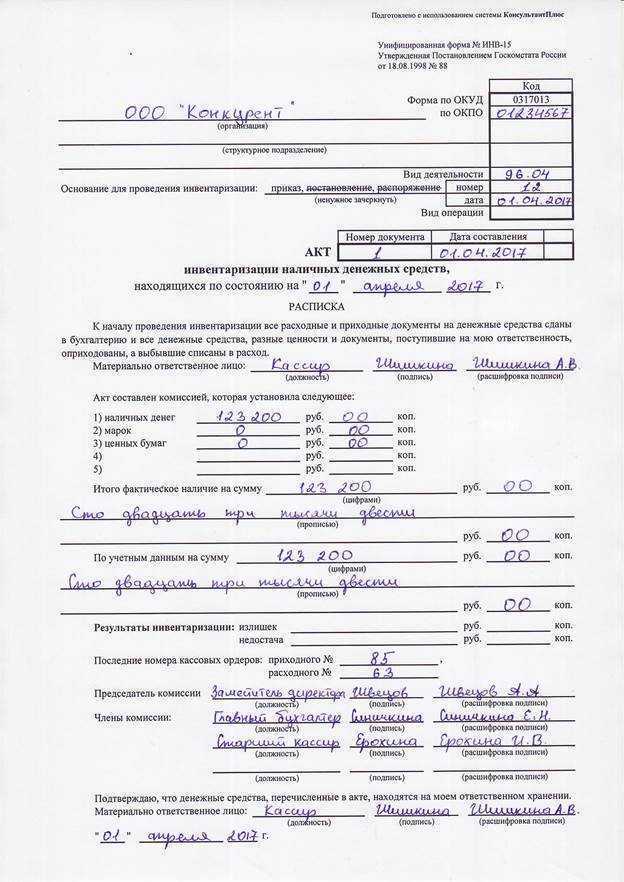

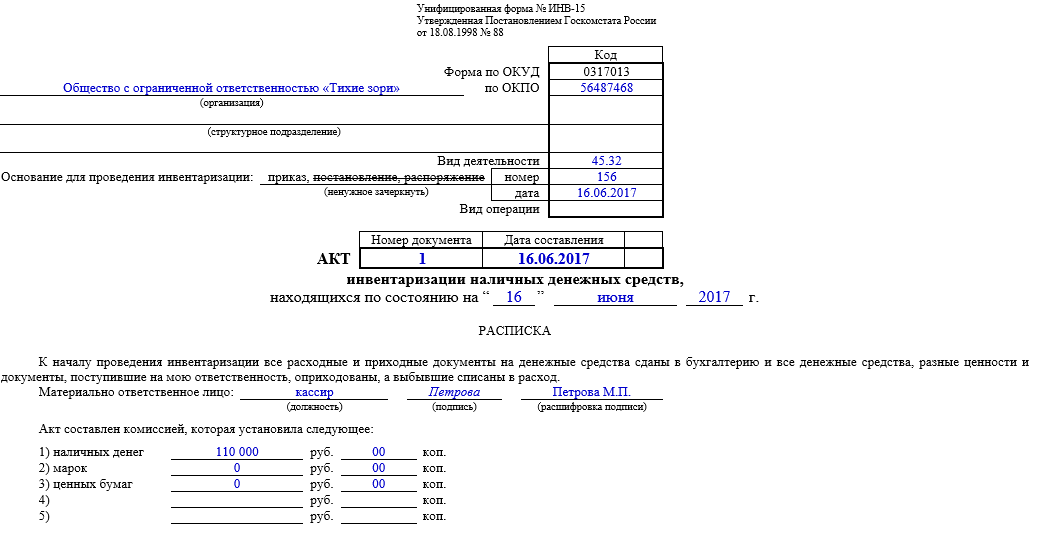

Форма акта (ИНВ-15) была рекомендована постановлением Госкомстата Российской Федерации No 88 от 18 августа 1998 года, как обязательная и называлась «Акт инвентаризации наличных денежных средств». Изменения в документ вносились 27 марта 2000 года. А с 01.01.2013 форма ИНВ-15 переведена в разряд рекомендуемых (инф. Минфина РФ N ПЗ-10/2012).

Необходимость проведение инвентаризация наличных денег в кассе предприятия может возникнуть в ряде случаев.

- Замена кассира в случае его увольнения.

- Замещение кассира на период его отпуска или временного отсутствия по другой причине.

- Появились сведения об имеющихся нарушениях финансовой дисциплины со стороны кассира.

- Накануне проведения государственной ревизионной проверки.

Необходимость, целесообразность и периодичность данного вида ревизионных работ определяется руководителем предприятия, учреждения или организации. Проверка кассы проводится комиссией, специально назначаемой для этой цели.

В ходе ревизии кассы проверяется как рублёвая, так и валютная наличность

Составление акта инвентаризации

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев.

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества.

Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

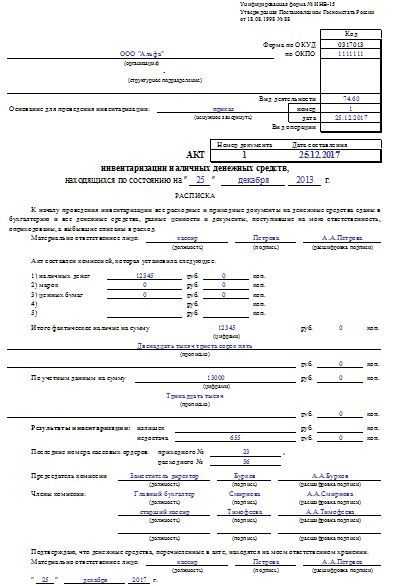

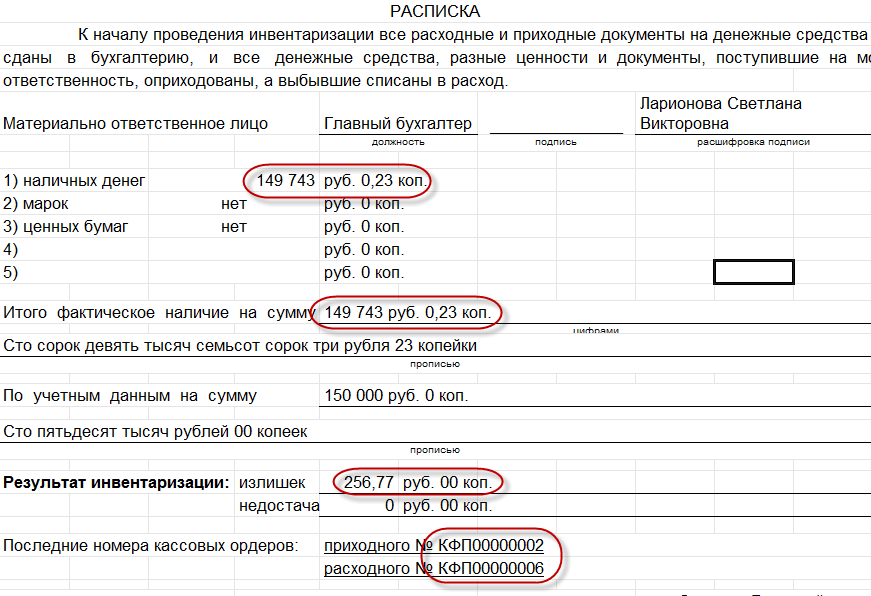

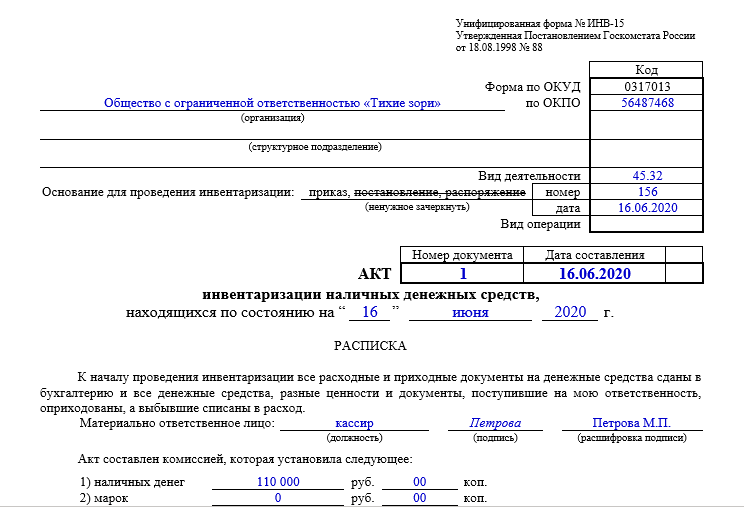

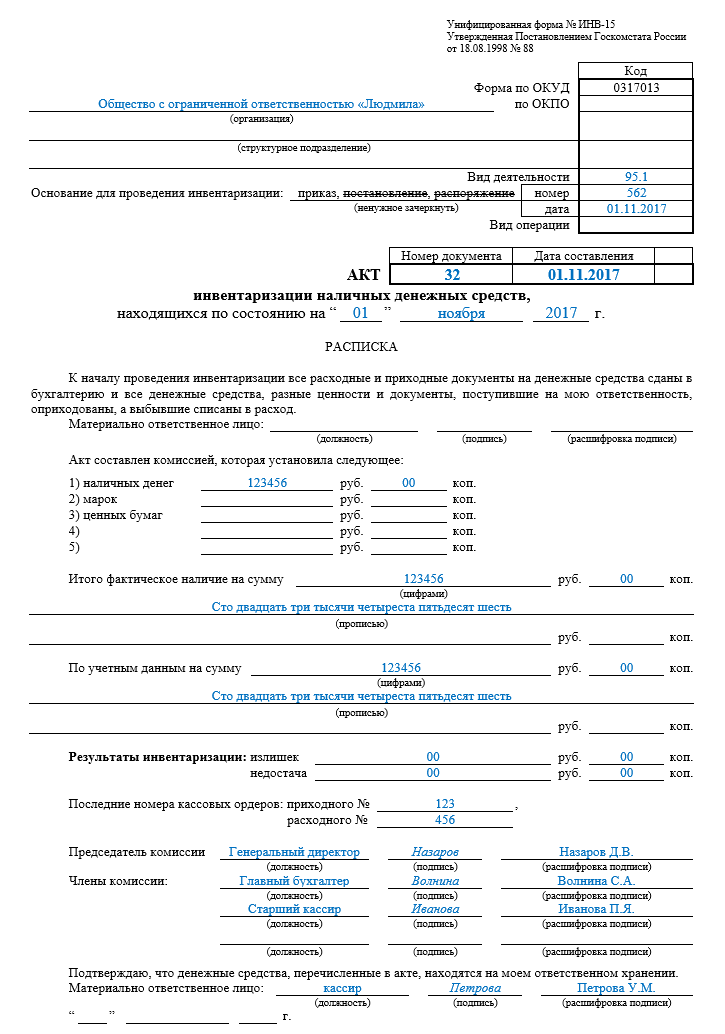

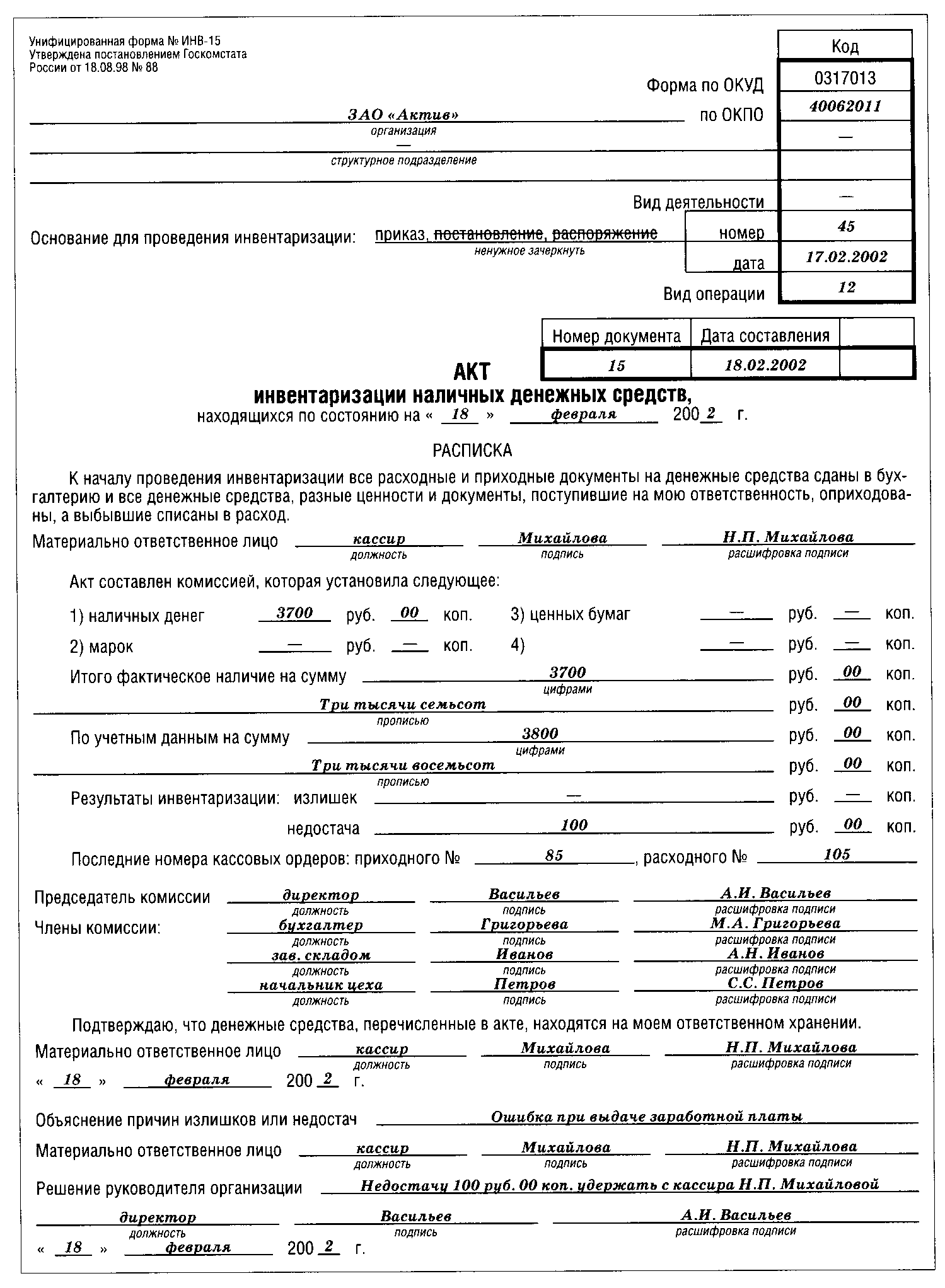

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

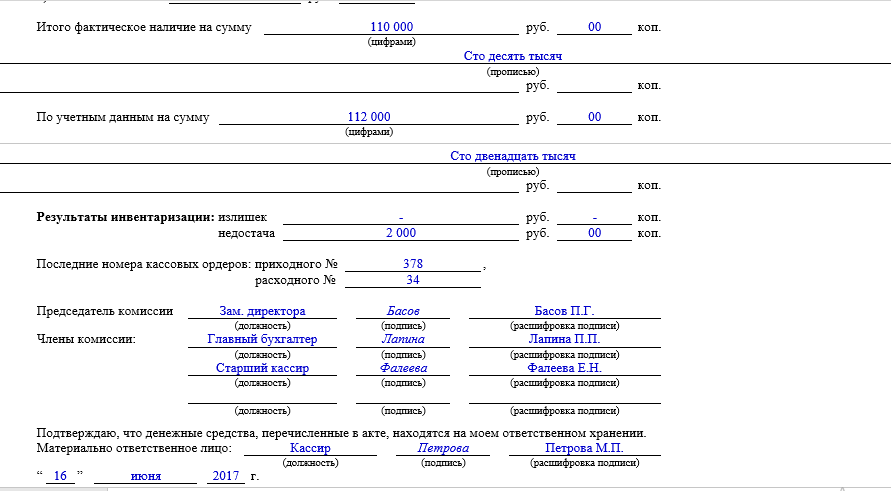

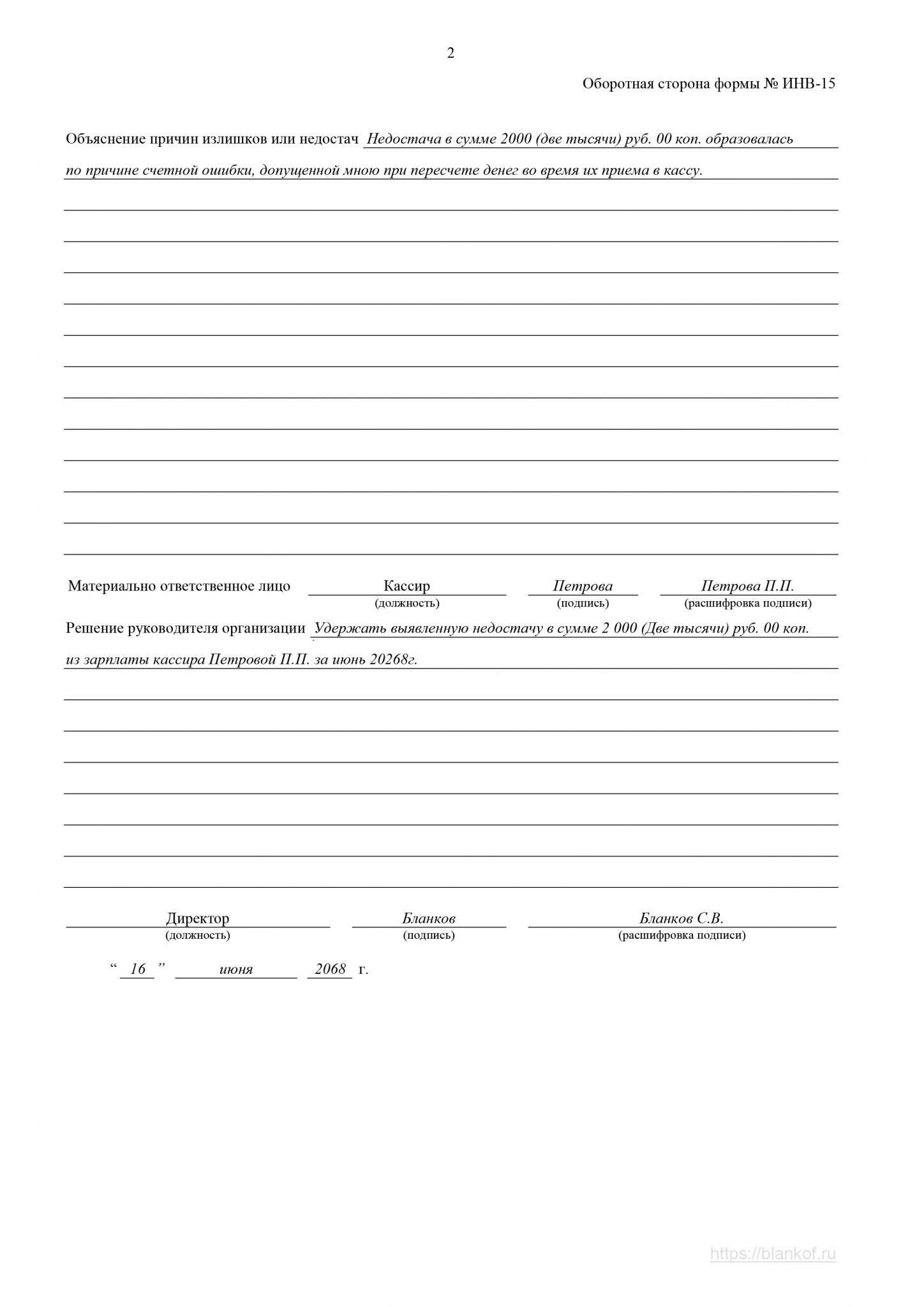

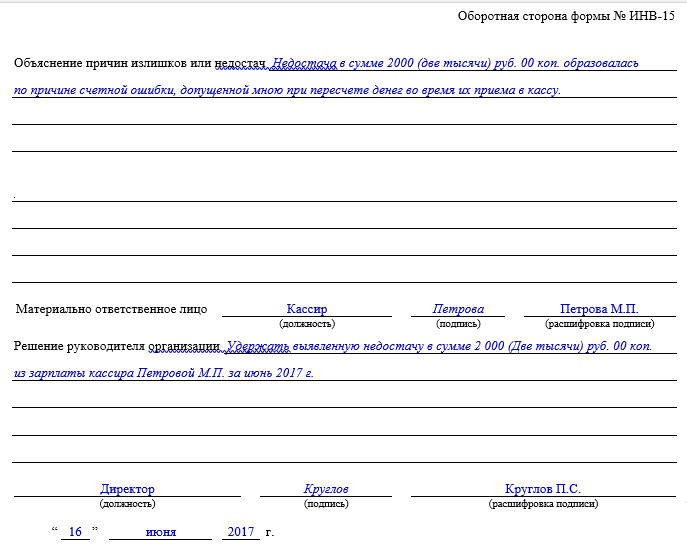

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в этой статье.

Кто проводит инвентаризацию кассы

Инвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия (п.2.2 Методических указаний № 49). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации (п.2.3 Методических указаний № 49). В него входят:

- административно-управленческий персонал;

- бухгалтерские работники;

- работники службы безопасности и другие специалисты (экономисты, юристы, инженеры, техники и т. д.);

- представители службы внутреннего аудита компании, сторонние специалисты (например, сотрудники независимых аудиторских организаций и др.).

При этом не следует включать в члены комиссии или делать ее председателем материально ответственное лицо. В противном случае получится, что кассир проверяет сам себя. Тогда теряется весь смысл проверки.

Если предстоит большой объем работы, то для проведения инвентаризации можно создать еще и рабочую комиссию, также приказом (постановлением, распоряжением). Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов (п.2.3 и п.2.4 Методических указаний № 49). Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

Обратите внимание! Компания не обязана ежегодно переиздавать приказ о составе инвентаризационной комиссии, если ее состав остается неизменным. В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Задача инвентаризации наличных денежных средств, а также других ценностей в кассе предприятия заключается в том, чтобы сверить бухгалтерские данные с данными кассовой книги. Кроме того, остаток денежной наличности должен соответствовать:

- данным книги кассира-операциониста;

- данным контрольно-кассовой техники;

- показателям на кассовой ленте.

Важно! Отсутствие хотя одного из членов инвентаризационной комиссии является поводом для признания результатов кассовой проверки недействительными. Также нельзя проводить инвентаризацию без кассира, ответственного за ценности, в отношении которых назначена проверка (Приложение № 2 Постановления Минтруда России от 31.12.2002 г

№ 85, письмо Минфина России от 15.07.2008 г. № 07-05-12/16, п.2.8 Методических указаний № 49).

До начала проверки материально ответственное лицо представляет инвентаризационной комиссии последние (текущие) кассовые документы. В частности, это приходные (форма № КО-1) и расходные кассовые ордера (форма № КО-2) или отчеты о движении денежных средств (например, справка –отчет кассира операциониста формы № КМ-6, Z-отчет и пр.).

Также ответственный работник письменно подтверждает, что:

- все документы, связанные с кассовыми расчетами, сданы в бухгалтерию или вручены комиссии;

- поступившие ценности оприходованы, а выбывшие списаны в расход.

Забежим немного вперед и отметим, что для этого в акте инвентаризации наличных денежных средств по форме № ИНВ-15 предусмотрен специальный раздел «Расписка».

Председатель комиссии визирует полученные документы с указанием «до инветаризации на «(дата)»». Это служит основанием для определения работниками бухгалтерии остатков денежных ценностей по данным бухгалтерского учета к моменту начала инвентаризации.

Далее осуществляется сама проверка.

Пересчитывается денежная наличность (бумажные купюры и монеты), а также другие ценности в присутсвии всех членов комиссии. Фактический остаток сверяется с данными кассовой книги. Если кассовый учет автоматизирован, то он сопоставляется с данными программы.

Проверка фактического наличия бланков ценных бумаг и бланков документов строгой отчетности производится по (п.3.41 Методических указаний № 49):

- видам с учетом их начального и конечного номеров;

- местам хранения;

- материально ответственным лицам.