Что такое инвентаризация ТМЦ

Понятие и нормы

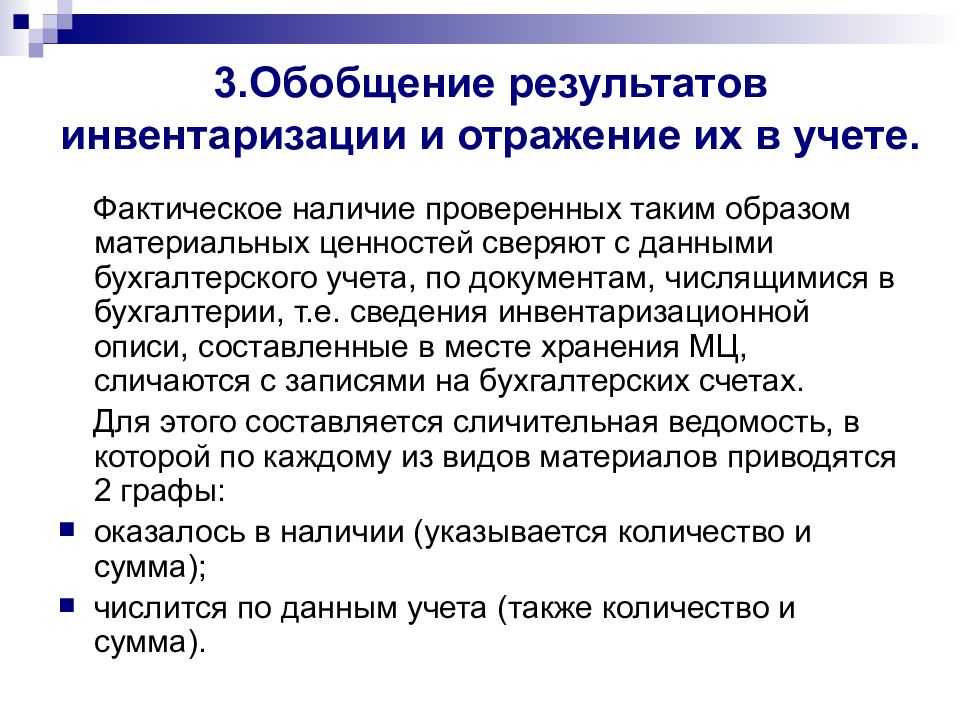

Согласно правилам и теории бухгалтерского учета инвентаризация — это проверка наличия товарно-материальных ценностей и сверка их количества по названиям с данными бухгалтерского учета, который постоянно ведется на предприятии. Инвентаризация является основным методом контроля за сохранностью ТМЦ на предприятии

Кроме этого, важной задачей инвентаризации является проверка физического состояния ценностей и сверка наличия материальных денежных активов на счетах компании

Основные нормативные акты, которые регламентируют процесс проведения инвентаризации ТМЦ в РФ, таковы:

- ФЗ №129 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011;

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Именно в этом документе четко прописан весь процесс проверки (все этапы), а также утверждены базовые формы бухгалтерской отчетности по инвентаризации ТМЦ;

- ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина РФ от 06.07.1999 N 43н;

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- Постановление Госкомстата России от 18 августа 1998 года №88

В этих нормативных документах подчеркивается важность комплексности: данные бухгалтерского учета должны подтверждаться результатами проведенной проверки, а данные по инвентаризации — цифрами из бухгалтерских форм предприятия.

Что такое инвентаризация ТМЦ, расскажет видео ниже:

Причины

В ст.12 ФЗ №129 указаны следующие основные причины, по которым может проводится инвентаризация:

- составление годовой бухгалтерской отчетности. Проверка обычно проводится в ноябре каждого года. Цель — проверить правильность данных, которые пойдут в отчет;

- продажа или передача в аренду части имущества предприятия. Инвентаризация проводится с целью сохранности остальной собственности компании;

- проведение реорганизации юридического лица. Во время этого процесса должна проводится передача имущества от одного ЮЛ к другому или нескольким ЮЛ, поэтому составляется передаточный акт, в котором указывается какое имущество кому передается. Понятно, что перед составлением данного акта будет проведена инвентаризация;

- ликвидация ЮЛ;

- возникновение подозрений в недобросовестности сотрудников предприятия (хищение имущества);

- смена материально ответственного лица на предприятии.

Детализация описи

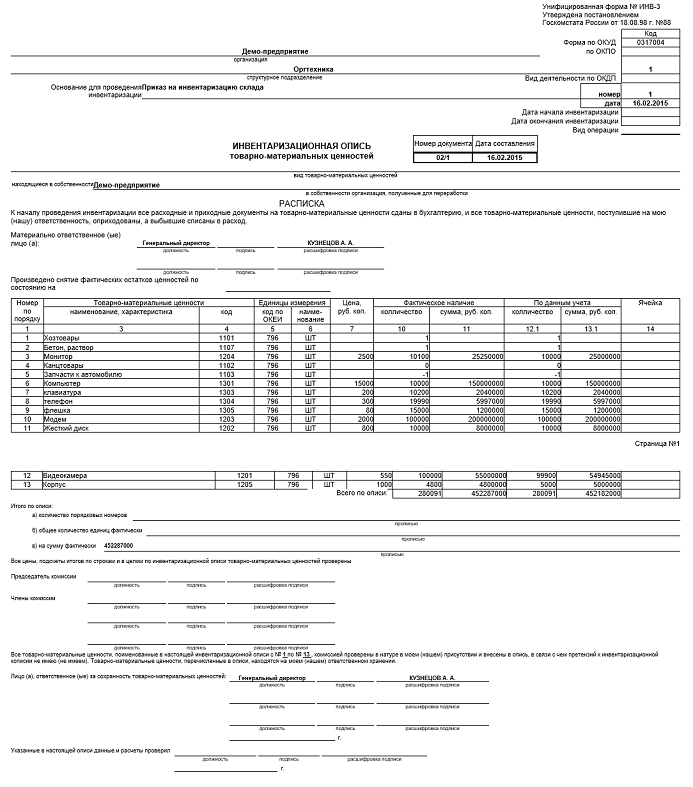

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми

Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

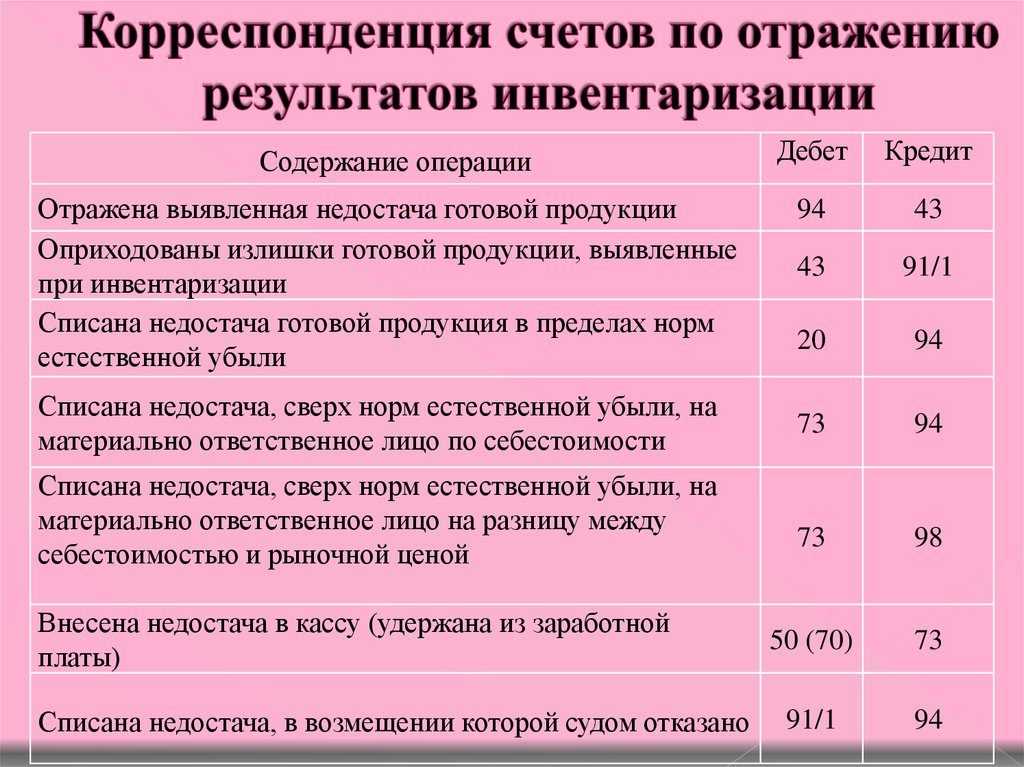

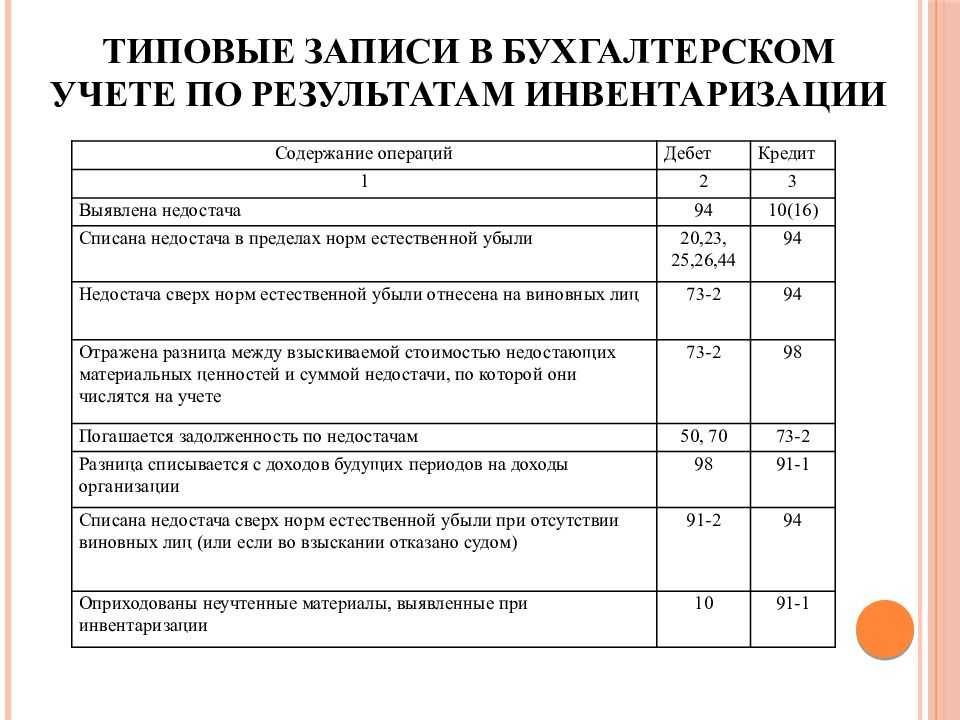

Проводки

По действующим правилам бухгалтерского учета существует очень много проводок, которые связаны с инвентаризацией ИМЦ:

- дебет 96, кредит 94 (убыток не превышает норму);

- 02 — 94 (виновник возвращает балансовую стоимость);

- -73.02 — 91.1 (возврат производится в размере, который превышает балансовую стоимость);

- 2- 94 (списание в том случае, когда нельзя возложить ответственность на других лиц);

- 01 «Выбытие» — 01 (произведение списания базовой стоимости ОС);

- 02 — 01 «Выбытие» (списание амортизации);

- 94 — 01 (списание остаточной стоимости ТМЦ);

- 83 — 94 (списание дооценки);

- 2 — 94 (возложение недостачи на лиц, которые виновны в ее возникновении);

- 73-2- 98-4 (отображение разницы остаточной и рыночной стоимостью ТМЦ);

- 50 (70) — 73.2 (погашение виновником задолженности);

- 4 — 91.1 (доходы текущего периода в сумме разницы между остаточной и рыночной стоимостью недостачи).

Инвентаризация ТМЦ в 1С: Бухгалтерии предприятия 8 ред. 3.0 показана в этом видео:

Состав инвентаризационной комиссии

Оценка остатков проводится по инициативе управляющего с целью пересчета фактических ценностей и сопоставления их с остатками, указанными в отчетах. Ревизия дает возможность выявить естественный убыток, связанный с порчей и другими причинами, не относящиеся к человеческому фактору, а также установить ошибки арифметического или технического характера. Кроме того, качественный переучет позволяет навести порядок в исходной документации, исправить неточности.

Порядок процедуры регламентируется Методическими указаниями Приказа Министерства финансов (от 13 июня 1995 года). В случае подозрения на хищение к процедуре привлекаются независимые эксперты, аудиторы, правоохранительные органы, сотрудники налоговой инспекции.

Представители каждой вышеперечисленной инстанции включаются в комиссионный состав, что прописывается в соответствующем распоряжении.

Непосредственно при пересчете присутствует работник, ответственный за хранение, но не включенный в комиссионный состав. Это прописывается в приказе руководителя.

Количество представителей инвентаризационной комиссии:

- Для небольших предприятий – от 3 человек;

- Для больших организаций – 6 и более человек.

Как правило, в комиссию входят:

- Главный бухгалтер (или его заместитель);

- Руководитель фирмы (или заместитель);

- Сотрудник логистического отдела;

- Представитель охраны;

- Лицо, ответственное за соблюдение прав трудового законодательства.

Окончательный список участников ревизии на складе утверждается по усмотрению управляющего. Главная задача заключается в обеспечении качественного пересчета.

Мероприятие проводится с использованием соответствующего инвентаря, весов, сканеров и прочей специализированной техники для эффективной оценки и перемещения.

Важно! Если комиссия состоит из меньшего количества людей, чем установлено законом, итоги проверки признаются недостоверными

Окончание процедуры

После формирования итоговых документов с результатами пересчета составляется протокол (о работе комиссионного состава), проводится перевод несоответствий в денежный эквивалент.

Получение этого показателя позволяет проанализировать степень убытков либо эффективности производства. На практике недостача часто является следствием несоблюдения условий хранения, хищения, халатного отношения материально ответственных лиц.

Незаконные действия влекут за собой материальную ответственность. Виновные лица обязуются компенсировать ущерб в положенном размере. Как правило, сумма вычитается из зарплаты. Это прописано в трудовом кодексе и контракте.

При выявлении кражи в крупных размерах руководитель предприятия оставляет за собой право уволить виновного работника, а также обратиться с заявлением к правоохранительным органам.

Порядок проведения инвентаризации

Общий порядок проведения инвентаризации изложен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49:

- Первый этап проведения инвентаризации был описан в предыдущем разделе. Это принятие решения о проведении и издание соответствующего приказа, определяющего ее параметры (см. образец приказа о проведении инвентаризации имущества).

- Затем нужно зафиксировать остатки имущества и обязательств по данным учета на момент начала проверки. Материально ответственные лица (МОЛ) должны дать расписку о том, что все поступившие и выбывшие ТМЦ на момент начала проверки оприходованы и списаны, а документы сданы в бухгалтерию.

- Далее проводится собственно инвентаризация, то есть сравнение фактического наличия ценностей и обязательств с учетными данными. Проверка должна обязательно проходить в присутствии МОЛ.Во время инвентаризации не должны производиться никакие операции с проверяемыми объектами.

- Итоги инвентаризации оформляются документально, все выявленные отклонения отражаются в бухгалтерском учете.

Подробно оформление и учет результатов инвентаризации рассмотрим в следующих разделах.

Обязательная инвентаризация: в каких случаях проводить

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

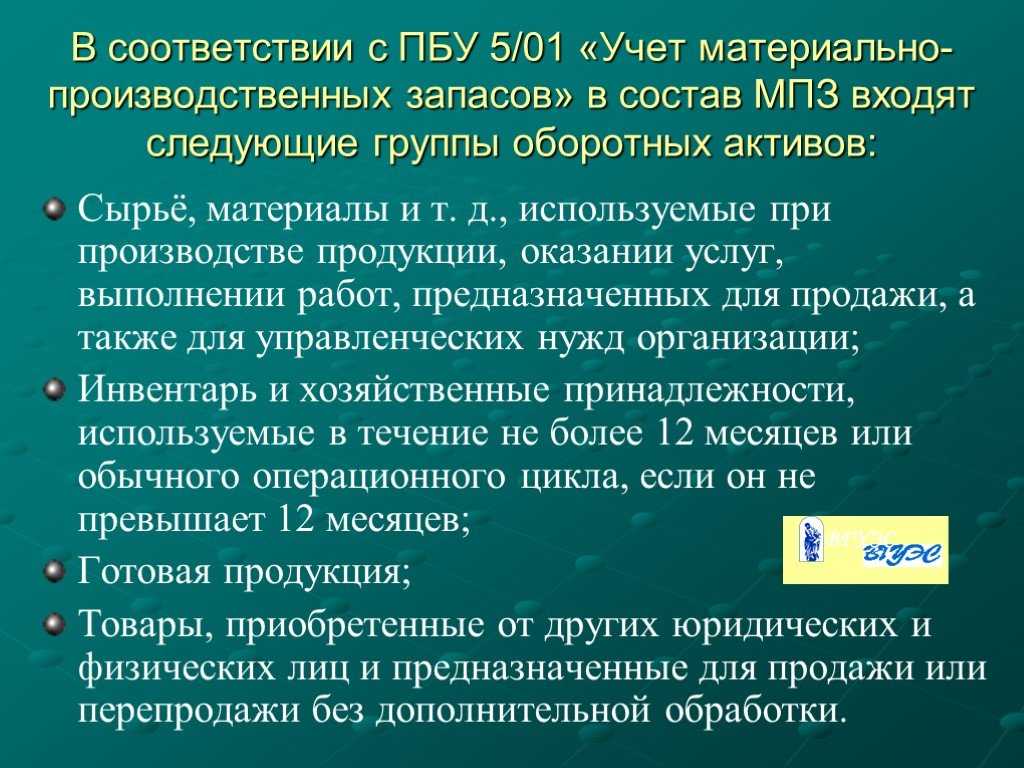

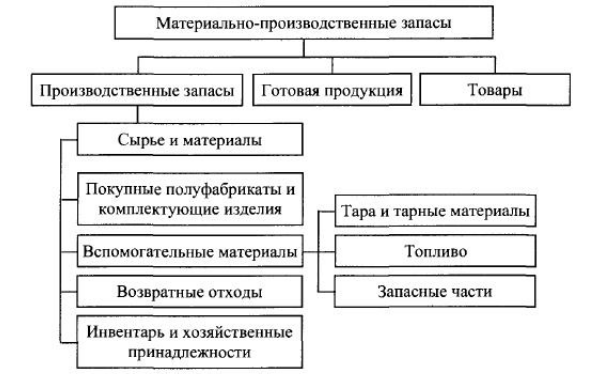

Пересчету подлежат:

- Основные средства (инвентаризация ОС);

- Финансовые вклады;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары/продукция (инвентаризация ТМЦ);

- Прочие ценности, являющиеся материальными или нематериальными ценностями предприятия.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

- Приходу;

- Списаниям;

- Расходам.

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Условия для проведения обязательной инвентаризации

Формирование приказа

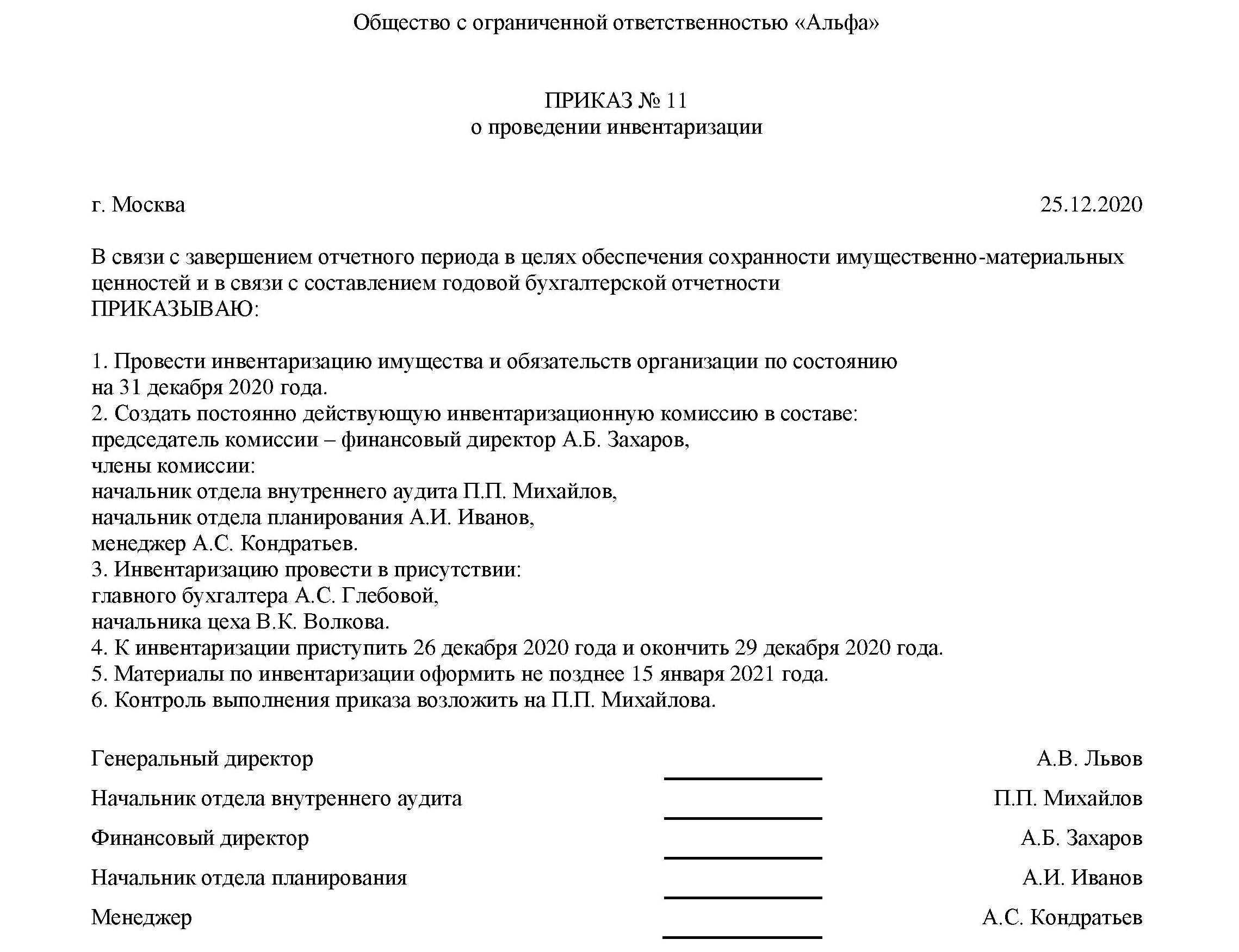

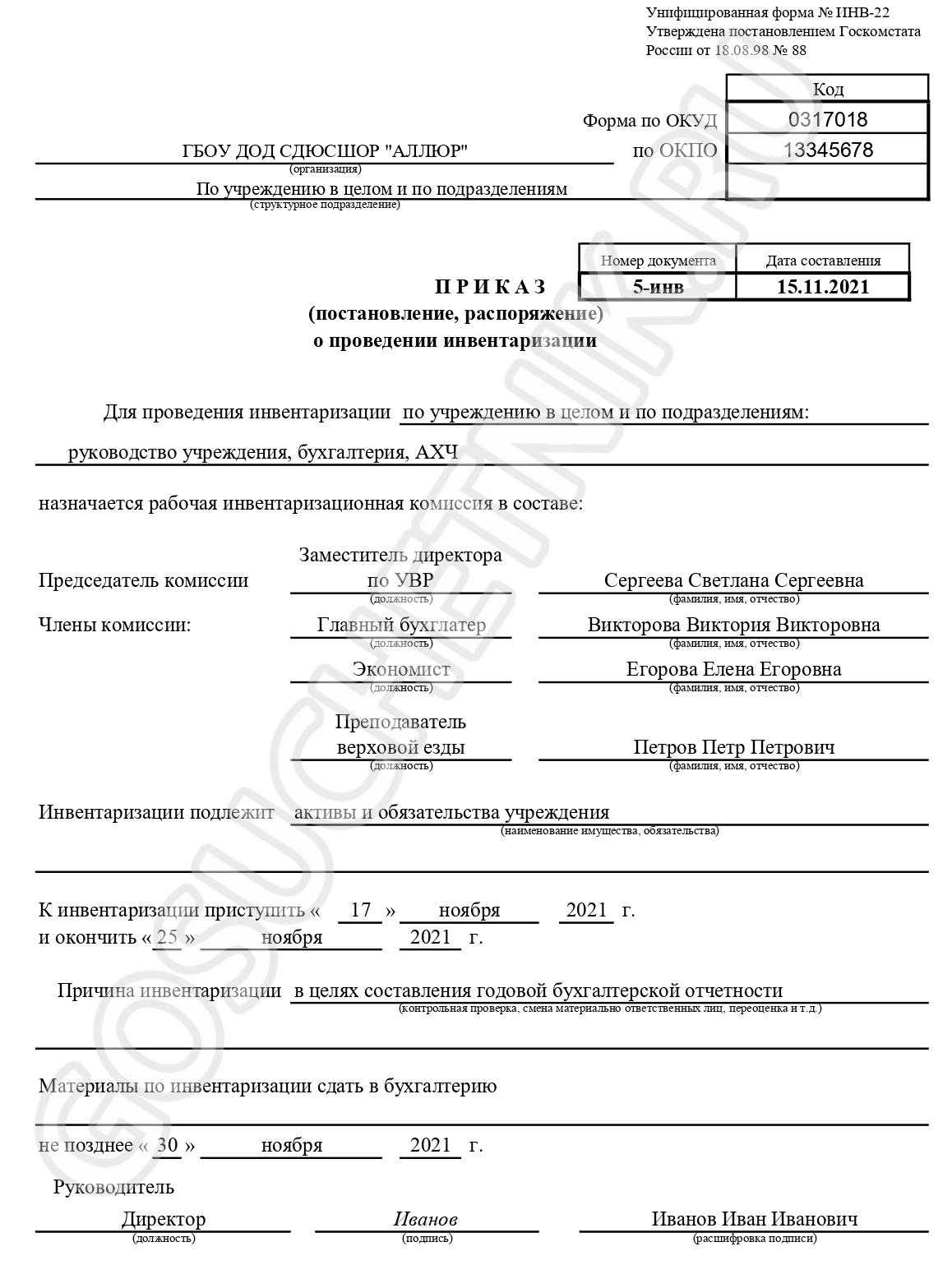

Накануне инвентаризации директор издает приказ по форме ИНВ-22. Его регистрируют в специальном журнале учета формы ИНВ-23.

В документе оговаривается состав комиссии, и уточняются следующие данные:

- состав инвентаризируемых ТМЦ;

- причины сверки (плановый контроль, переоценка, смена МОЛ и т. д.);

- порядок и сроки процедуры;

- назначение председателя;

- срок сдачи бумаг в бухгалтерию.

Итак, инвентаризация материальных ценностей — это периодическая проверка соответствия их наличия данным бухучета. Ее итогом может стать излишек, который увеличивает прибыль организации либо недостача, относимая на прочие расходы или взыскиваемая с МОЛ. От правильности проведения процедуры зависит подлинность данных бухучета.

Алгоритм инвентаризации по МОЛ

Если Организация проводит инвентаризацию ТМЦ, которые находятся в подотчете у одного МОЛ на разных складах, то в документе Инвентаризация товаров заполняется только поле Ответственное лицо из справочника Физические лица. Поле Склад заполнять не требуется.

Сведения во вкладках Проведение инвентаризации и Инвентаризационная комиссия необходимо заносить по алгоритму, указанному в пункте выше

Вкладка Товары заполняется автоматически при нажатии кнопки Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ в подотчете МОЛ на момент проведения инвентаризации и заполняет вкладку Товары.

В чем заключается польза инвентаризации

Порядок проведения

- Подготовка. Издается приказ о сроках и структурных подразделениях, подлежащих проверке, утверждается состав инвентаризационной комиссии; разрабатываются акты, свидетельствующие о готовности конкретного структурного подразделения и предприятия. На период проведения процедуры операции по приемке или отгрузке ТМЦ приостанавливаются.

- Основной период. Комиссия проводит опись ТМЦ путем подсчета ценностей, денежных средств в кассе, других активов. Все сведения отражаются в графе документальной описи «Фактическое наличие». Лица, являющиеся материально ответственными, подписывают расписку о том, что вся первичная документация по отражению ТМЦ сдана в подразделение бухгалтерии;

- Аналитический период. Опись с проставленными подписями членов утвержденной комиссии передается в подразделение бухгалтерии для последующей детальной сверки с данными бухучета.

Инвентаризация признается недействительной и назначается повторно, если:

- нарушен порядок документального оформления;

- присутствовали не все члены комиссии и лица, являющиеся материально ответственными, согласно приказу;

- на территории при инвентаризации находились посторонние лица;

- были выявлены скрытые факты недостачи или хищения имущества, опись содержит недостоверные данные.

По результатам процедуры заполняются все документы, а также документы, поясняющие расхождение фактического наличия ТМЦ с данными, отраженными в бухгалтерском учете. Руководство принимает решение об определении ответственности виновных сотрудников и способах возмещения ущерба, который был причинен организации. Итоги утверждаются председателем комиссии.

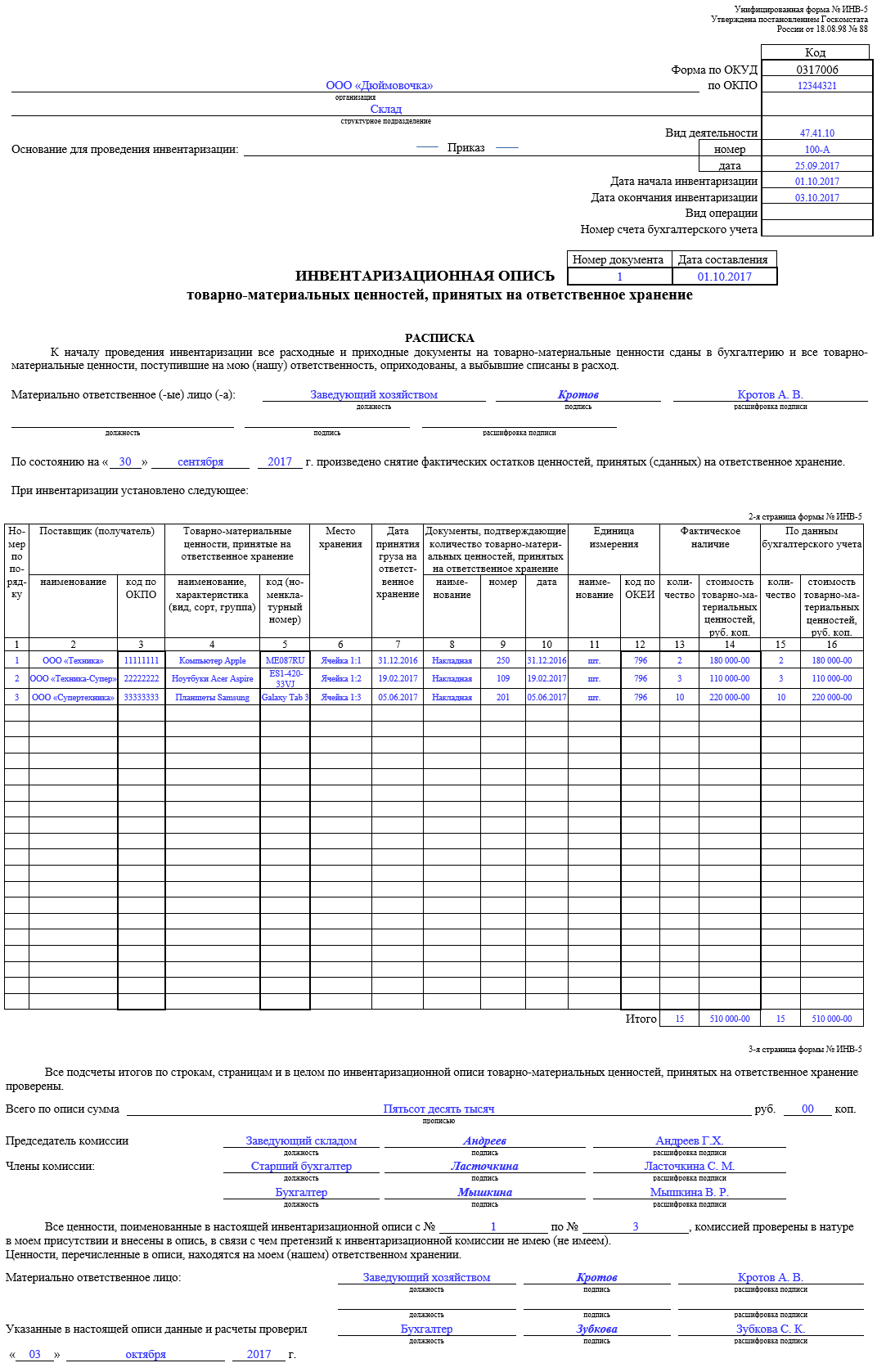

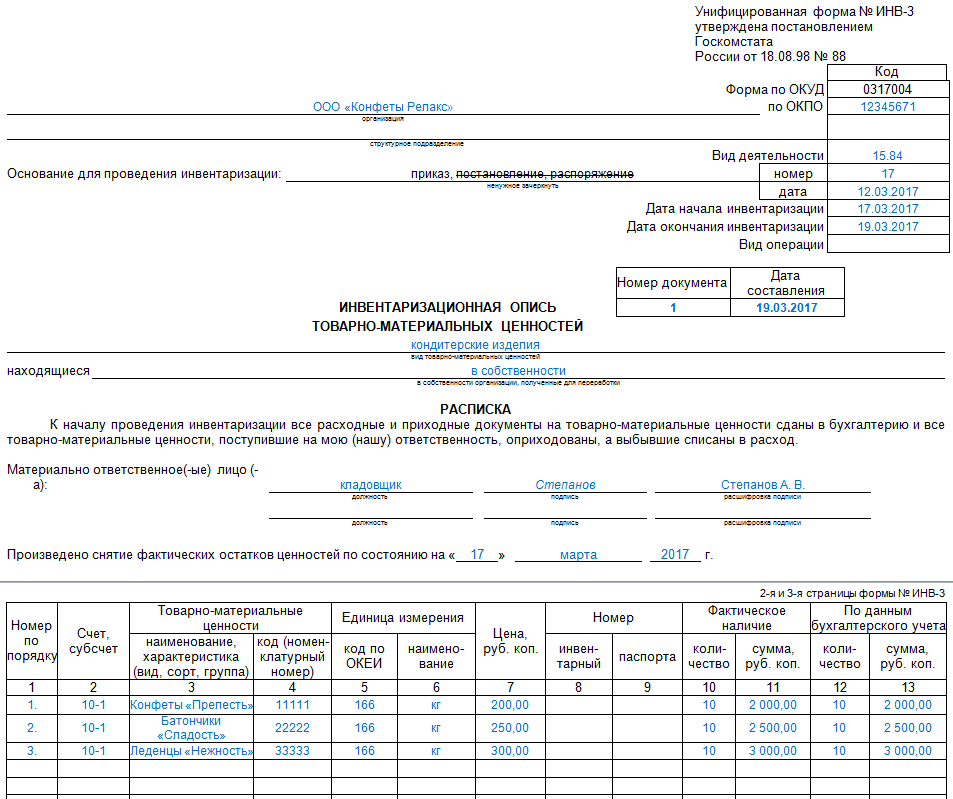

Бланк и образец 2024 г.

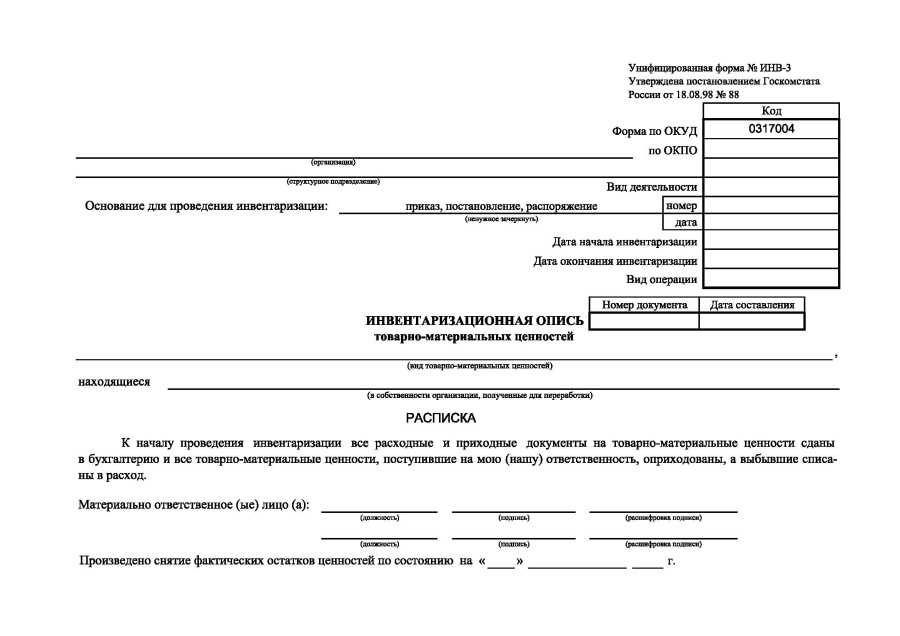

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения:

Этапы проведения инвентаризации

Этап 5. Какие документы и у кого получить, чтобы списать недостачу в налоговом учете

Стандартные нормативы и условия

Основные требования к проведению инвентаризации содержат нормативные документы РФ. Процедура проводится специально назначенной комиссией. Ее члены должны хорошо знать законы и условия проведения проверки, правильно применять методы оценки материальных ценностей.

Принципы по законодательству

Согласно Методическим указаниям инвентаризационный учет материалов проводится по следующим правилам:

- Данные о ТМЦ записываются в описи отдельно по каждому наименованию. Указывается необходимая информация (вид, артикул, количество, сорт и т. д.).

- Сверку проводят по местам хранения ценностей в порядке их размещения.

- Комиссия проверяет реальное наличие ТМЦ в присутствии МОЛ. Для этого их взвешивают, пересчитывают и т. д. Заполнение документов со слов ответственного лица недопустимо.

- В процессе инвентаризации ценности могут поступать или отпускаться из мест хранения. При этом необходимо согласие руководства и оформление соответствующих ведомостей.

- На ТМЦ в пути, отданные в переработку, отгруженные, но не оплаченные, составляют отдельные описи. По каждой отгрузке (отправке) отражают наименования ТМЦ и покупателя, количество, стоимость, даты отгрузки и принятия на хранение, сведения о сопроводительных бумагах.

Общие правила

Инвентаризация ТМЦ — длительный и трудоемкий процесс.

В рабочие часы возникают следующие затраты:

- участвующие в процедуре сотрудники не могут исполнять свои трудовые обязанности;

- прекращается комплектование ТМЦ заказчикам и их отгрузка покупателям;

- приостанавливаются закупки и приемка товаров поставщиков.

Работа в выходные дни оплачивается в двойном размере. Во избежание дополнительных расходов, работодатели стараются проводить сверку в пределах рабочего графика.

Проведение инвентаризации основано на следующих правилах:

- присутствие комиссии в полном составе;

- проверка ТМЦ по факту;

- наличие необходимых документов от МОЛ перед началом процедуры;

- отражение результатов в акте и описи.

Методы оценки и комбинаций

ТМЦ организации оценивают несколькими способами:

| Поштучно | Подсчитывается каждая единица активов предприятия. Способ трудоемок и подходит для компаний с небольшой номенклатурой материальных ценностей. |

| Метод ФИФО, т. е. первого запаса | Он основан на том, что ТМЦ, дольше всего находящиеся в запасах, продаются или используются в первую очередь. Сначала списывают остатки на начало месяца, затем первую партию и т. д. |

| Метод ЛИФО (последнего запаса) | Сначала выбывают товары, учтенные последними. |

| Оценка по средней стоимости | Общая себестоимость группы товаров делится на их количество. Для расчета используют остатки запасов на конец месяца и их поступление на склад за период. |

| Скользящая средняя | Себестоимость товара определяется в момент его списания в производство. |

Если запасы на предприятии однородные и имеют стабильную цену, можно применять один из вышеуказанных способов. Но такой вариант встречается редко. Методы оценки можно комбинировать. ТМЦ условно подразделяют на группы и к каждой применяют более удобный способ. Подобное разделение фиксируют в учетной политике.

Роль в деятельности предприятия

Проведение инвентаризации имеет большое значение в работе предприятия

Ее результаты являются важной составляющей слаженной работы организации

Проверка дает информацию о том, какими ресурсами располагает организация. С помощью нее и учетных данных компания может проектировать и координировать свою деятельность в нужных направлениях. При отсутствии этих сведений фирма не может энергично функционировать, продумывать свои действия на долгосрочный период.

Инвентаризация выполняет санитарную функцию. Выявляются и списываются ненужные и испорченные материальные ценности.

Опись необходима при хищении и порче ТМЦ. Она подтверждает факт кражи и является первой ступенью на пути дальнейшего расследования.

С помощью инвентаризации руководитель контролирует работу МОЛ. Без ее проведения ответственные лица имели бы возможность использовать материальные ценности в своих интересах.

Административная функция сверки заключается в применении штрафных санкций к МОЛ при выявлении недостачи. Из заработка виновного вычитается сумма, равная стоимости недостающих ценностей. Аналогичное наказание применяется и в случае порчи ТМЦ.

Выявленные при инвентаризации ошибки анализируются. Работодатель принимает меры по их исправлению и недопущению в перспективе.

Совокупность основных вышеперечисленных функций и определяет роль инвентаризации в работе организации.

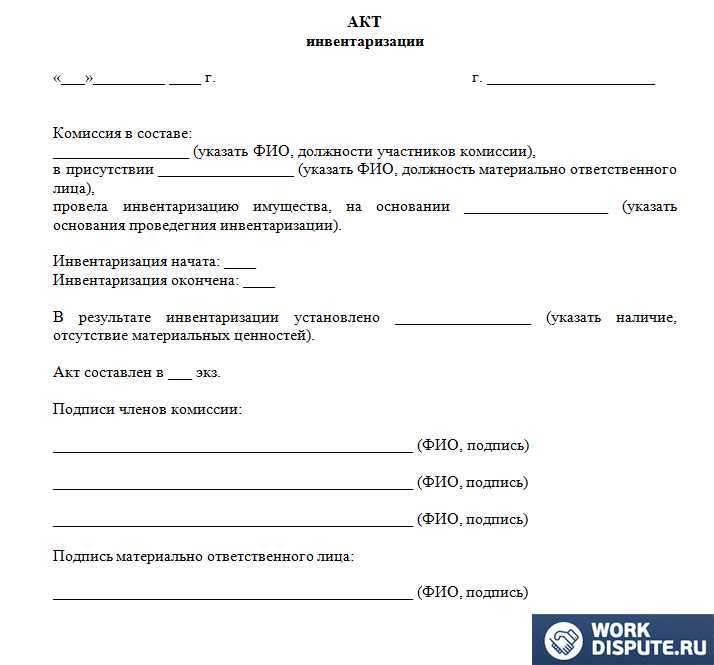

Образец акта инвентаризации ТМЦ

Образец акта инвентаризации ТМЦ

Обязательное проведение инвентаризации

Проведение инвентаризации обязательно в случаях, установленных законодательством РФ, а также в случаях, прописанных в ФСБУ 28/2023 (см. таблицу 2).

Таблица 2

|

Случаи обязательного проведения инвентаризации, установленные ФСБУ 28/2023 |

Особенности обязательного проведения инвентаризации |

|

При составлении годовой бухгалтерской (финансовой) отчетности |

Экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года. Инвентаризация осуществляется по состоянию на отчетную дату, за исключением активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков |

|

При передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта |

Инвентаризация осуществляется непосредственно перед передачей (возвратом) в аренду, управление, безвозмездное пользование, перед отчуждением |

|

При смене работника, на которого возложена материальная ответственность |

При смене работника, на которого возложена материальная ответственность, руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов (при коллективной (бригадной) материальной ответственности) инвентаризация проводится по состоянию на день приемки-передачи дел. По требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) – непосредственно по факту предъявления требования |

|

При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) |

|

|

При установлении факта утраты или порчи (повреждения) активов |

Инвентаризация проводится непосредственно по установлению такого факта |

|

В случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация |

Инвентаризация осуществляется непосредственно по окончании соответствующего события (при наличии возможности проведения инвентаризации в данный срок) |

|

При реорганизации организации, за исключением случаев реорганизации в форме преобразования |

Инвентаризация проводится перед составлением передаточного акта или разделительного баланса |

|

При ликвидации организации |

Инвентаризация осуществляется перед составлением промежуточного ликвидационного баланса |

Сроки (даты начала и окончания) проведения инвентаризации в указанных случаях устанавливаются руководителем экономического субъекта с учетом положений п. 16 и 18 ФСБУ 28/2023.

Инвентаризации подлежат все ее объекты в следующих случаях:

-

при составлении годовой бухгалтерской (финансовой) отчетности;

-

при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

-

при ликвидации организации.

В остальных случаях инвентаризации подлежат ее объекты, которые непосредственно связаны с этими случаями.

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Начало инвентаризации

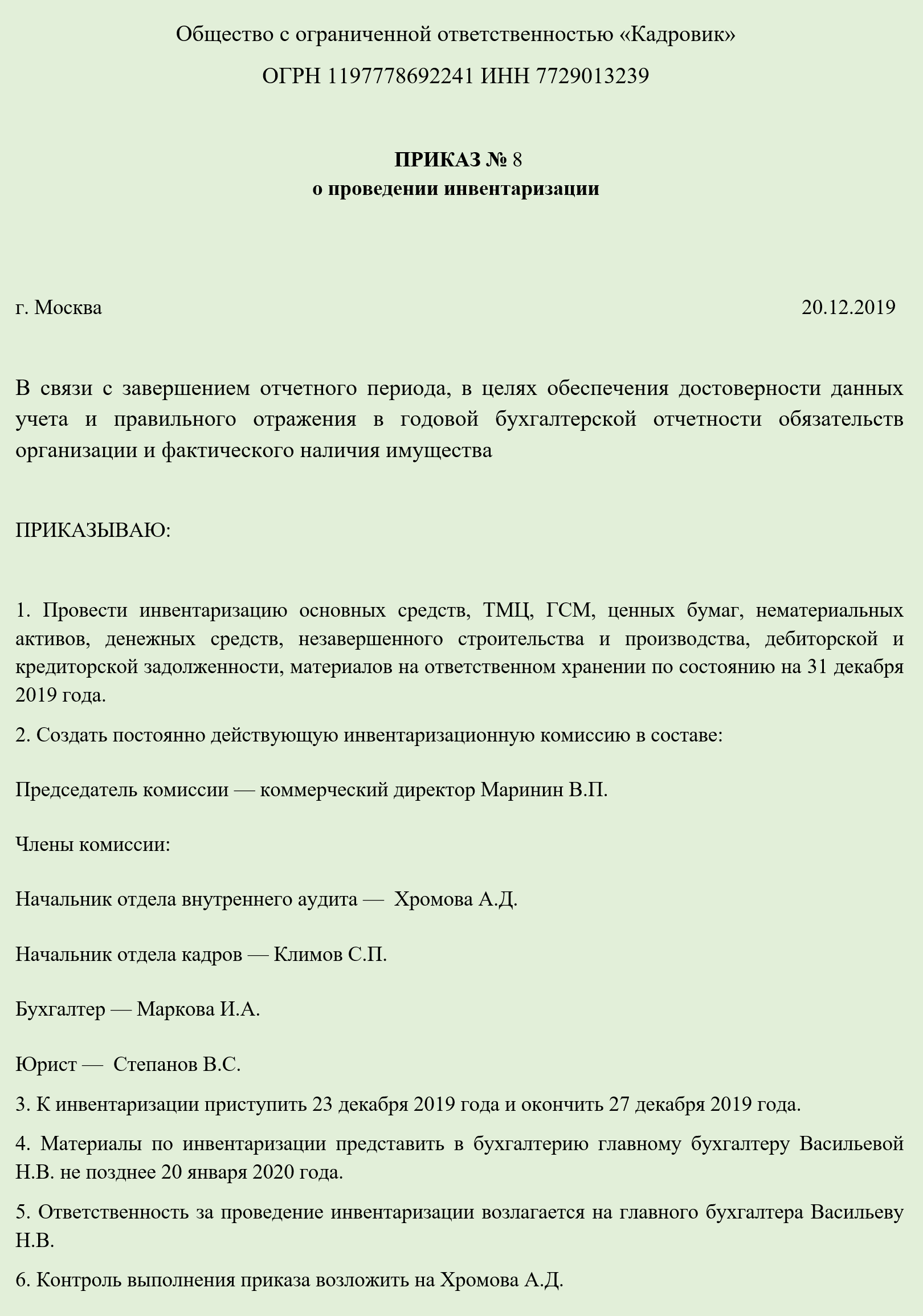

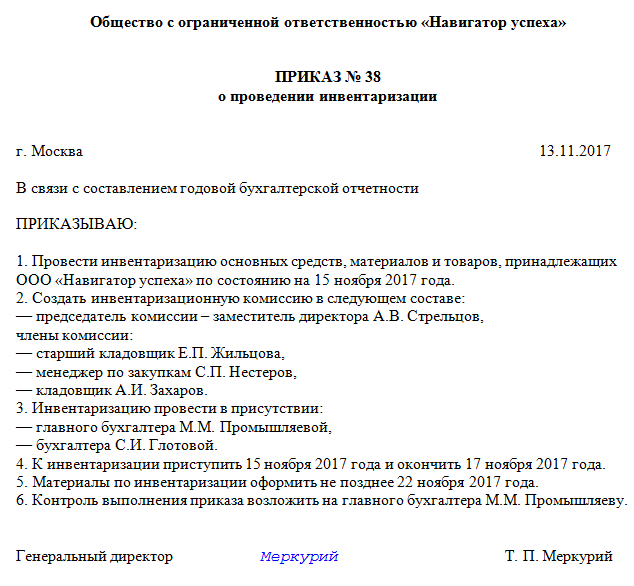

Приказ об инвентаризации материальных ценностей

Как и любая операция в бухучете, инвентаризация сопровождается составлением подтверждающих документов. В первую очередь, чтобы можно было начать процедуру, оформляется соответствующий приказ.

Данный документ можно составить по унифицированной форме ИНВ-22, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Это постановление утверждает не только образец приказа на инвентаризацию ТМЦ, но и формы всех других необходимых документов, связанных с проведением инвентаризации, которые будут рассмотрены ниже (акты, описи).Хотя экономические субъекты имеют право самостоятельно разрабатывать первичные документы, на практике большинство бизнесменов при проведении инвентаризации пользуются формами, разработанными Госкомстатом. Поэтому далее в качестве примеров будем рассматривать именно их.

Образец приказа по инвентаризации материальных ценностей содержит всю информацию, необходимую для ее проведения:

- проверяемое имущество;

- местонахождения проверяемых объектов;

- основание для проведения;

- сведения о комиссии;

- период проведения и дату завершения инвентаризации.

Образец приказа по инвентаризации товарно-материальных ценностей можно скачать в начале статьи.

Основное назначение

Основное назначение – отражение наименования и точного количества всех товаров, продуктов, сырья и других имущественных объектов во время проведения процедуры учета:

- в местах, где они хранятся в постоянном режиме (склады, специальные помещения);

- на всех этапах перемещения в пределах территории предприятия (например, по цехам, лабораториям, складам, прочим помещениям).

Основные функции:

- Она содержит данные о фактическом количестве всех учтенных единиц товаров, сырья, готовой продукции и т.п.

- Служит основным источником информации для составления отчетных документов после проведенного учета.

- На основе данных описи можно сделать вывод о расхождениях в фактическом количестве и тем, которое числится на остатках. Также можно предположить возможные причины излишек и/или недостатка, отследить перемещение имущественных объектов, оптимизировать логистические потоки на складе, предпринять меры по недопущению хищения или порчи товаров и т.п.

Когда необходимо проводить инвентаризацию

Условия, при которых инвентаризация должна быть проведена в обязательном порядке, перечислены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н:

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Основные положения и критерии

Организации регулярно проводят инвентаризацию ТМЦ для проверки подлинности данных бухучета. Все действия инвентаризационной комиссии подтверждаются документально, а результаты отражаются бухгалтерскими операциями.

При проверке уточняют остатки ТМЦ на счетах

Внимание обращают на правильную организацию хранения и размещения ценностей

Многие из них имеют своеобразные физико-химические особенности:

- восприимчивость к влаге;

- небольшой срок годности;

- впитывание посторонних запахов;

- способность терять вес;

- легкую воспламеняемость.

Опись проводят в порядке нахождения ТМЦ в помещении. Не допускается беспорядочная проверка. При наличии у одного материально-ответственного лица (МОЛ) товаров в разных местах хранения, их проверяют последовательно, переходя из одного склада в другой.

Одинаковые ТМЦ должны находиться в ведении одного МОЛ. Исключение составляют некоторые организации. Пример одной из таких — лесоторговая. Здесь материалы могут параллельно находиться на складе и в магазине.

Правила осуществления и оформления результатов описи закрепляют в положении о проведении инвентаризации. Его должна составлять каждая организация и утверждать ее руководитель.