§ 28. Особенности учета инвентаря, хозяйственных

принадлежностей, средств индивидуальной защиты

Для отдельных предметов, учитываемых в составе оборотных средств, характерно многократное участие в процессе производства, сохранение натуральной формы и постепенное изнашивание. К таким предметам относят:

— предметы, служащие менее одного года, независимо от их стоимости;

— предметы, стоимость единицы которых на момент приобретения не превышает величину, установленную учетной политикой организации, в пределах лимита, определяемого Министерством финансов Республики Беларусь (в настоящий момент — в пределах 30 базовых величин за единицу (кроме ковров и ковровых изделий, лимит по которым устанавливается в пределах 10 базовых величин за единицу)). При этом для сравнения с лимитом стоимость предметов принимается без налога на добавленную стоимость (кроме предметов, приобретаемых организациями, финансируемыми из бюджета, за счет средств соответствующих бюджетов, по которым стоимость предметов определяется с учетом НДС);

— предметы независимо от их стоимости и срока службы:

— орудия лова (тралы, неводы, сети, мережи, иные орудия);

— специальная одежда, специальная обувь и предохранительные принадлежности в соответствии с законодательством;

— форменная одежда и обувь, предназначенные для выдачи работникам в соответствии с законодательством;

— белье, постельные принадлежности, полотенца, одежда и обувь для выдачи контингенту в организациях здравоохранения, просвещения, социального обеспечения и других организациях;

— специальные инструменты, специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) и сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие, обусловленные специфическими условиями изготовления продукции устройства);

— технологическая тара — тара, многократно используемая для хранения товарно-материальных ценностей на складах и (или) непосредственно в технологическом процессе (контейнеры для транспортировки отдельных деталей, поддоны и т.п.);

— посуда, кухонный и столовый инвентарь и принадлежности;

— сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу со сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки) и иные подобные объекты.

В Типовом плане счетов для учета предметов, учитываемых в составе оборотных средств, предназначен счет 10 «Материалы». К нему могут открываться субсчета:

10-9-1 «Инвентарь и хозяйственные принадлежности на складе»;

10-9-2 «Инвентарь и хозяйственные принадлежности в эксплуатации»;

10-10 «Спецоснастка и специальная одежда на складе»;

10-11 «Спецоснастка и специальная одежда в эксплуатации».

Стоимость предметов, учитываемых на соответствующих субсчетах счета 10 «Материалы», переносится на затраты по производству и реализации продукции, работ, услуг в следующем порядке:

— по специальным инструментам и приспособлениям (штампы, пресс-формы и др.) — в соответствии с нормативными ставками, рассчитанными исходя из расходов на их изготовление (приобретение) и срока полезного использования до двух лет; стоимость специальных инструментов и приспособлений, предназначенных для индивидуальных заказов, погашается в момент их передачи в производство данного заказа;

— по спецодежде, спецобуви и другим предметам, по которым установлены сроки службы, — погашается ежемесячно исходя из сроков их службы;

— по временным (нетитульным) сооружениям и приспособлениям — ежемесячно исходя из срока их эксплуатации (в зависимости от продолжительности строительства) с учетом возврата материальных ценностей, полученных от разборки;

— по остальным предметам — в соответствии с учетной политикой организации по одному из двух вариантов:

Стоимость предметов до одной базовой величины может списываться единовременно на затраты по мере передачи в эксплуатацию.

В бухгалтерском учете операции по движению отдельных предметов в составе оборотных средств отражаются следующим образом:

Книга №___ учета наличия и движения категорийных материальных ценностей (Форма №10)

Пояснения к форме

1. Книга предназначена для учета наличия и движения вооружения, техники, боеприпасов и других категорийных и некатегорийных материальных ценностей, а также бланков документов строгого учета в службе воинской части (соединения), на складе и в органе военного управления объединения (центра).

2. При оформлении книги в зависимости от количества предполагаемых записей на каждое наименование материальных ценностей (в последовательности их перечня по классификатору продукции) отводится одна или несколько страниц.

Каждому подотчетному подразделению (воинской части, соединению, складу, объединению) отводится лицевой счет в несколько граф (начиная с 20-й), из них одна графа — для реквизита «Всего» и необходимое количество граф для реквизита «Из них по категориям (сортам)».

При наличии большого количества подразделений (воинских частей, соединений, объединений, складов) для них в книге отводятся дополнительные листы.

В книге службы горючего и смазочных материалов воинской части лицевой счет на подразделение должен иметь две графы: одну для учета горючего в килограммах, вторую — в литрах.

3. Первоначальные записи реквизитов-оснований в книге производятся на основании первичных учетных документов или данных об остатках материальных ценностей, взятых из предыдущей книги. В случае переноса остатков из предыдущей книги записываются: в графе 2 — «Книга учета», в графе 3 — ее номер, в графе 4 — страница книги, в графе 5 — «Перенос остатка».

По некатегорийным материальным ценностям реквизиты-основания в графах 9 — 13 и 15 — 19 не записываются.

4. При движении материальных ценностей внутри воинской части (соединения, склада, объединения) записи в графах 6, 7 не производятся. В графах 8 — 13 повторяются предыдущие остатки; изменение остатков производится в лицевых счетах только тех подразделений (воинских частей, соединений, отделов хранения, складов, объединений), которые но учетным документам являются получателями (сдатчиками) или поставщиками.

5. При изготовлении бланков книг учета автомобильной техники вместо реквизита «Нормативный запас: минимальный максимальный_______» печатается реквизит «Положено по штату: всего ___________, в том числе: боевых ________, учебно-боевых _________, строевых __________, транспортных __________, учебных ________».

Для учета машин по группам их эксплуатации в книге отводятся графы 20 — 24 (для боевых — графа 20, учебно-боевых — графа 21, строевых — графа 22, транспортных — графа 23 и учебных — графа 24). а для учета машин но времени нахождения в эксплуатации с момента выпуска заводом — графы 25 — 27 (до 5 лет — графа 25, от 6 до 10 лет — графа 26, от 11 и более лет — графа 27).

При учете автомобильной техники в воинской части (соединении) на каждый тип, наименование и марку машины отводится отдельная страница в последовательности перечня марок машин, предусмотренного в донесении о наличии и техническом состоянии автомобильной техники.

При списании автомобильной техники в графе 5 делается запись «Списано», а в графе 7 указывается количество техники.

6. При учете бронетанковой и автомобильной техники в лицевом счете подразделения (воинской части, соединения, объединения) отводится графа для реквизита «Положено по штату (табелю)».

7. Учет материальных ценностей по специфическим признакам (год изготовления, год выдачи, рост, размеры и т. д.) в книге производится построчно после записи данных основной учетной операции. При этом записываются: в графе 2 заголовки строк (например, «в том числе по годам изготовления»), в графе 5 — отдельными строками относящиеся к ним реквизиты-признаки (например, «2009 г.», «2012 г.»), а в 6-й и последующих графах — реквизиты-основания, показывающие количество материальных ценностей (по каждому реквизиту-признаку).

8. Отметка о сверке записывается в книге очередной строкой. При этом в графе 1 указывается дата сверки, в графе 2 делается запись «Сверено», а под лицевыми счетами расписываются лица, ответственные за учет в подразделениях, на складе (в службах воинских частей).

Состав Книги учета материальных ценностей

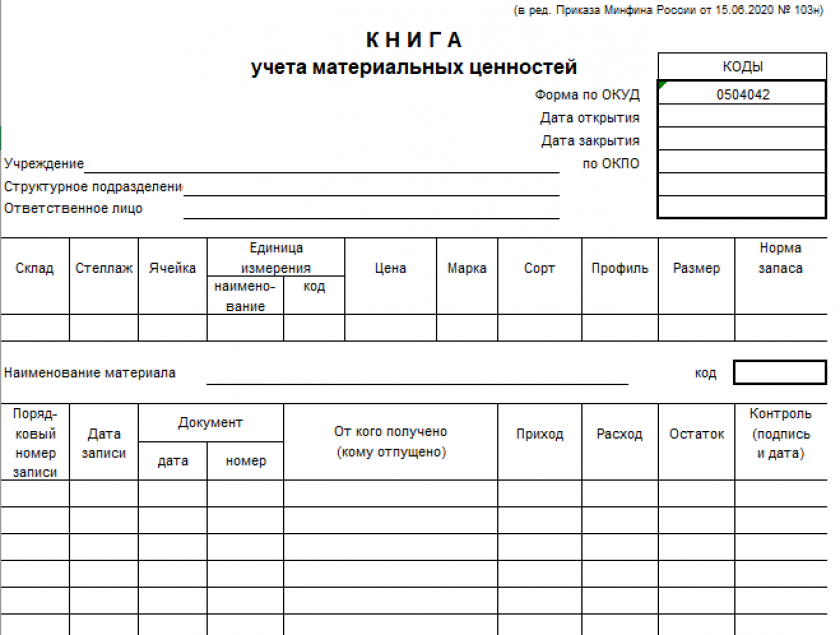

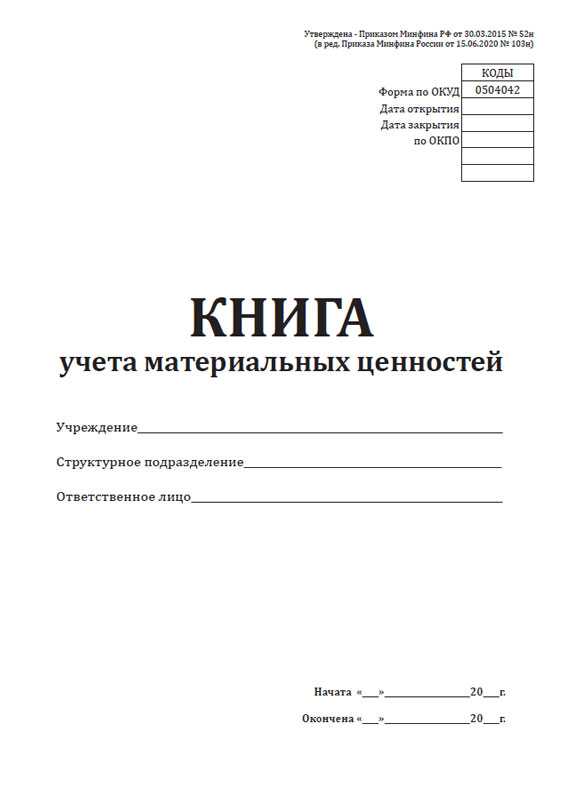

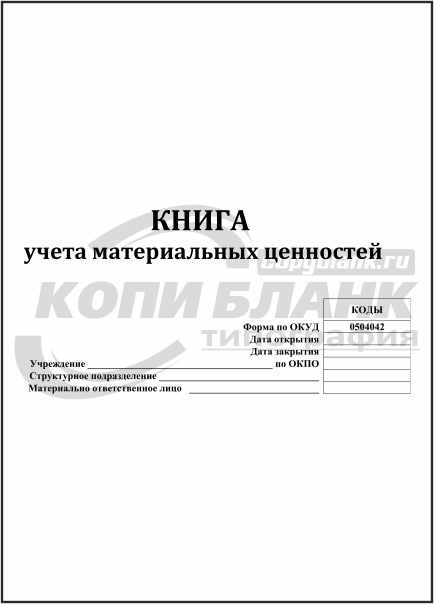

Унифицированная форма книги учета материальных ценностей состоит из заголовочной, содержательной и оформляющей частей (п. 1 Приложения N 5 к Приказу Минфина от 30.03.2015 N 52н):

- Заголовочная часть содержит общие реквизиты — наименование учреждения с указанием его кода ОКПО,

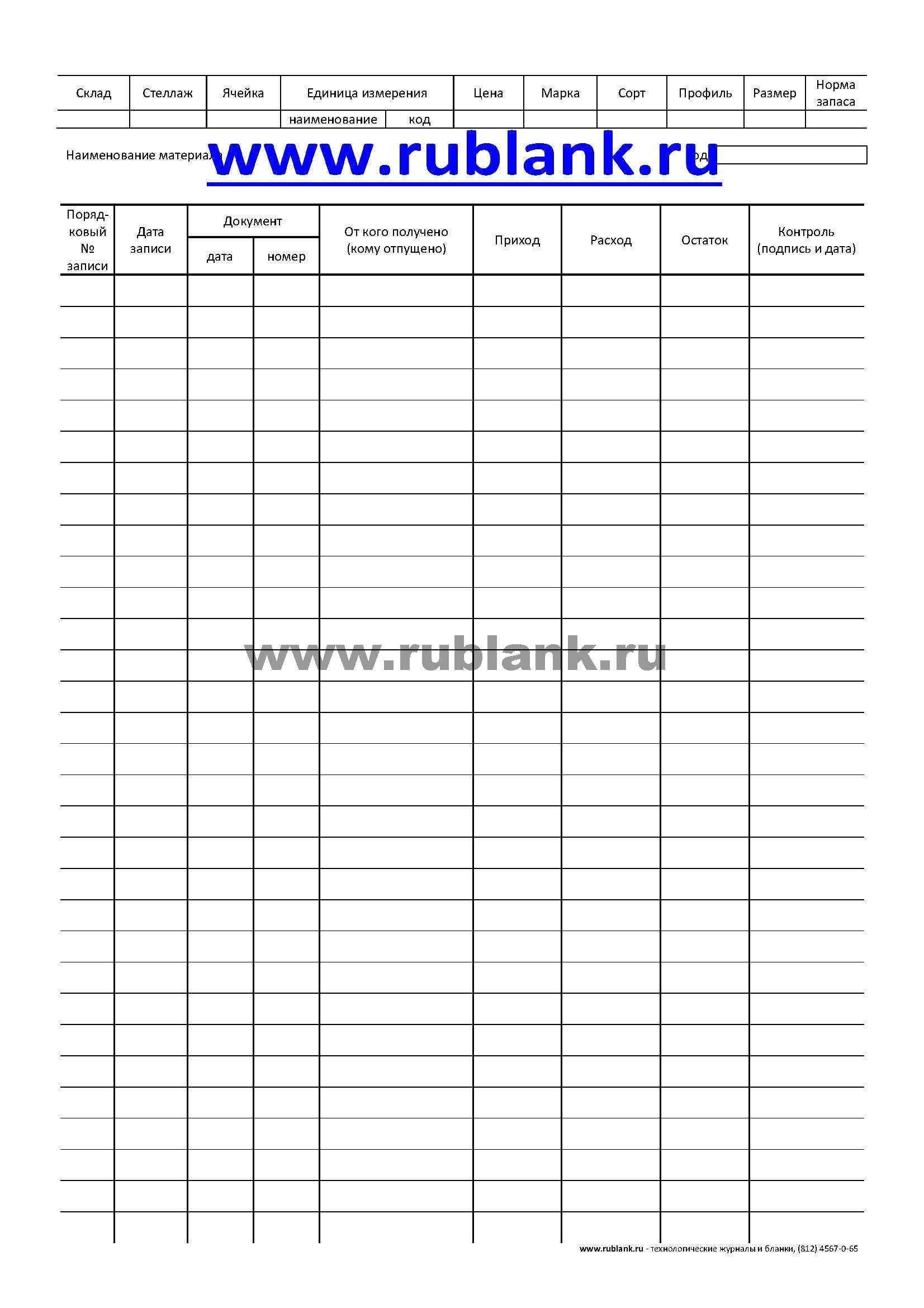

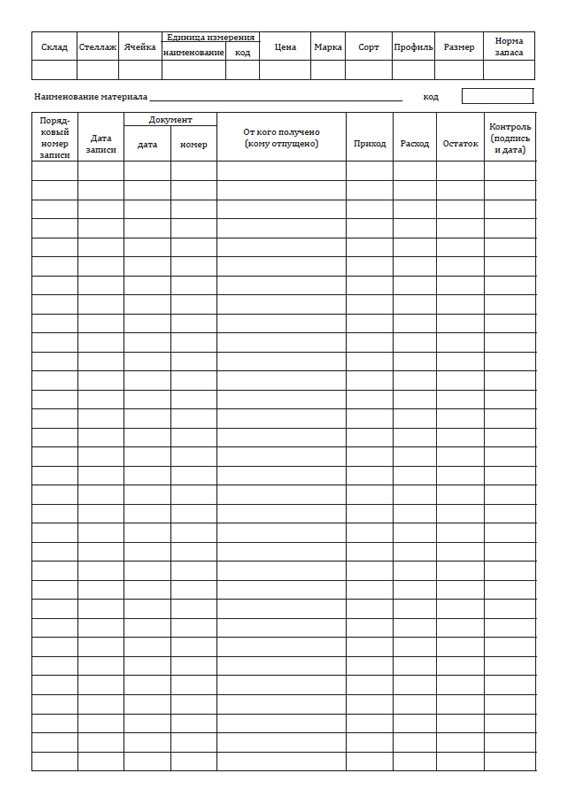

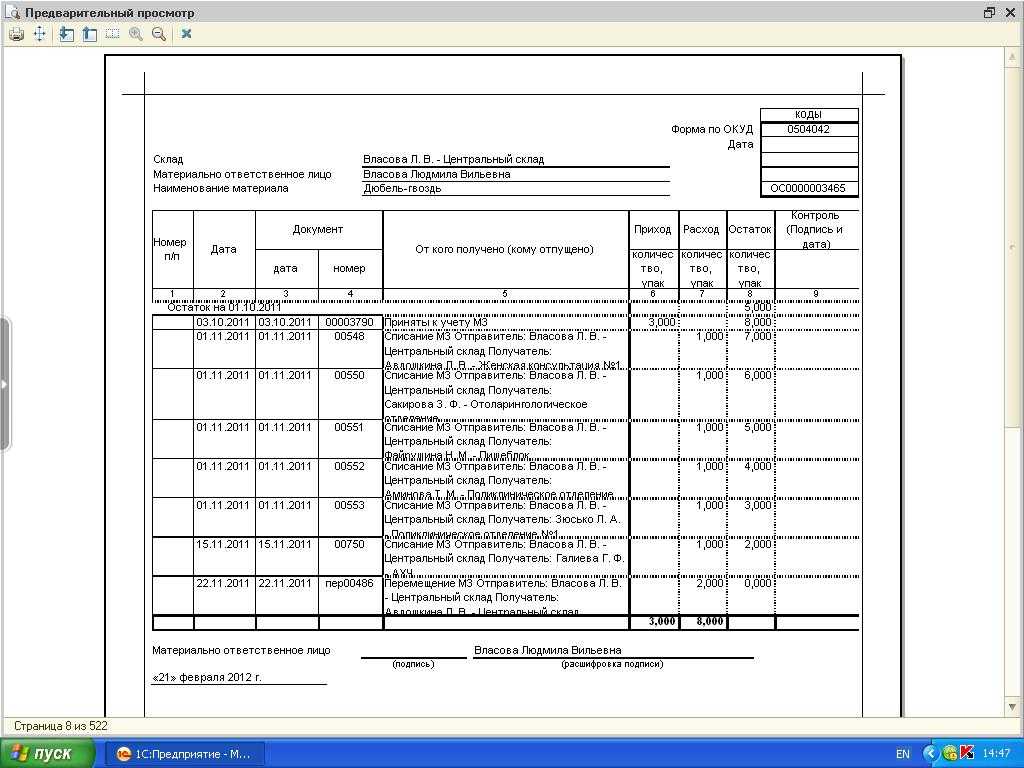

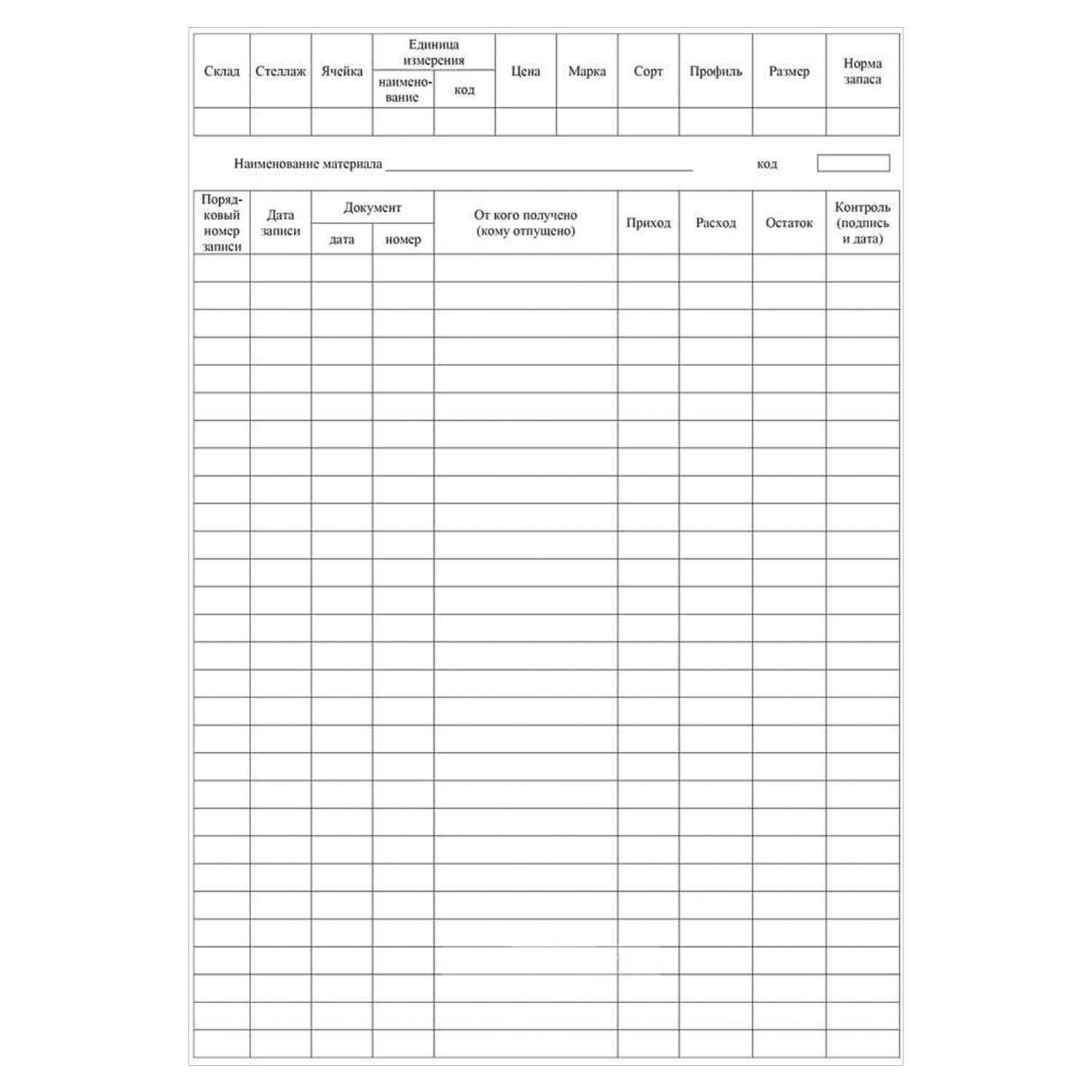

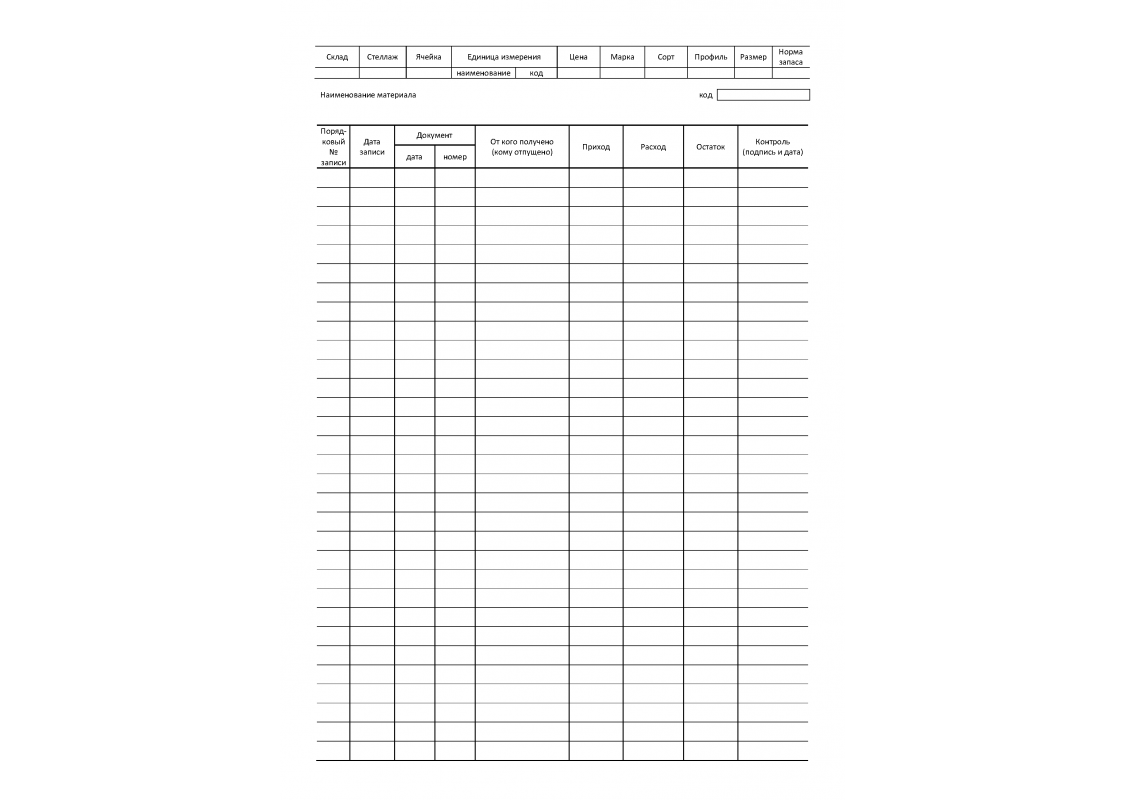

наименование структурного подразделения, дату открытия и закрытия книги; - В содержательной части указывается информация об объекте ценностей — наименование материала, его характеристики (марка, сорт, профиль, размер), единица измерения, норма запаса, точное местонахождение (склад хранения, стеллаж, ячейка) и цена. Также в содержательной части фиксируются операции по движению материальных ценностей (поступление, выбытие, дата, данные первичного учетного документа, остаток);

- Оформляющая часть содержит подписи материально-ответственного лица с расшифровкой и указанием его должности.

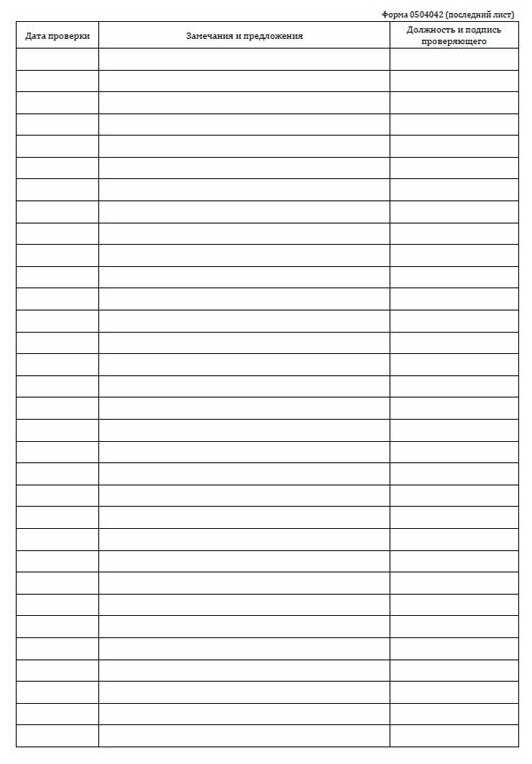

Также учреждение должно регулярно проводить проверку наличия материальных ценностей, находящихся на складе, правильности и своевременности оформления операций по движению материалов, а также соответствия записей книги данным на счетах бухгалтерского учета, результаты которых отражаются на последнем листе книги (п. 2 Приложения N 5 к Приказу Минфина от 30.03.2015 N 52н).

Бланк формы М-35. Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений

Бланк формы № М-35 используется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ. Акт составляется в трех экземплярах: первый и второй экземпляры акта остаются у заказчика, третий передается подрядчику.

Государственные (муниципальные) учреждения должны вести бюджетный учет с применением регистров бухгалтерского учета, одним из которых является книга учета материальных ценностей (п. 3 Приказа Минфина от 30.03.2015 N 52н).

Данный регистр предназначен для учета материальных запасов в местах их хранения (например, на складе) и отражает информацию об их местонахождении и перемещении (поступлении, выбытии) отдельно по каждому наименованию объекта ().

Организация учета материальных средств в подразделении

Учет материальных средств в подразделении организуется и ведется в целях контроля за сохранностью, целесообразностью и использованием имущества, отпускаемого для обеспечения личного состава, нужд подразделения, обеспечения быта военнослужащих, а также для поддержания нормального учебного процесса. Организует учет и несет ответственность за его сохранение командир подразделения, а за законное и правильное оформление приходных и расходных документов, за своевременное ведение записей в книгах — старшина подразделения. Учету подлежат все виды материальных средств независимо от источника их поступления и способов приобретения. Учет в подразделении ведется по следующим документам:

- книга наличия и движения материальных средств в подразделении;

- книга учета материальных средств, выданных во временное пользование.

Эти книги (форма 26 и 37 соответственно) ведутся бессрочно до полного их использования. Листы книг должны быть пронумированны, книги должны быть прошнурованы, скреплены печатью «для пакетов» воинской части и зарегистрированы в соответствующей служебной части. На каждый вид материальных средств (ракетно-артиллерийское вооружение, боеприпасы, инженерное имущество, средства связи, вещевое, квартирное имущество и т. д.) в книге учета (форма 26) выделяется отдельный раздел. Первоначальные записи в книге учета производятся в соответствующей службе воинской части, последующие — старшиной батареи. Первоначальные записи заверяются подписью начальника службы. Материальные средства, поступившие или отправленные (сданные) из подразделения, приходуются (списываются) по книге учета в тот же день. Данные книги должны соответствовать наличию материальных средств в подразделении. Старшина подразделения выдает материальные средства военнослужащим в личное пользование под расписку в раздаточной (сдаточной) ведомости произвольной формы. Другие материальные средства, выданные личному составу, в указанных случаях учитываются по книге учета. По этой же книге сдаются в ремонт вооружение, техника и имущество. В подразделении заправка горючим в баки машин осуществляется по ведомости (форма 8, приложение 1 к приказу МО СССР № 260 1979 г.) под расписку водителей. Количество выданного горючего записывается заправщиком в путевой лист (форма 16, приложение 1 к приказу МО СССР № 260 1979 г.) каждой заправленной машины. В подразделении, расположенном отдельно от своей воинской части, учет материальных средств ведется лицами назначенными, (приложение 1 к приказу МО СССР № 260 1979 г.) приказом командира воинской части.

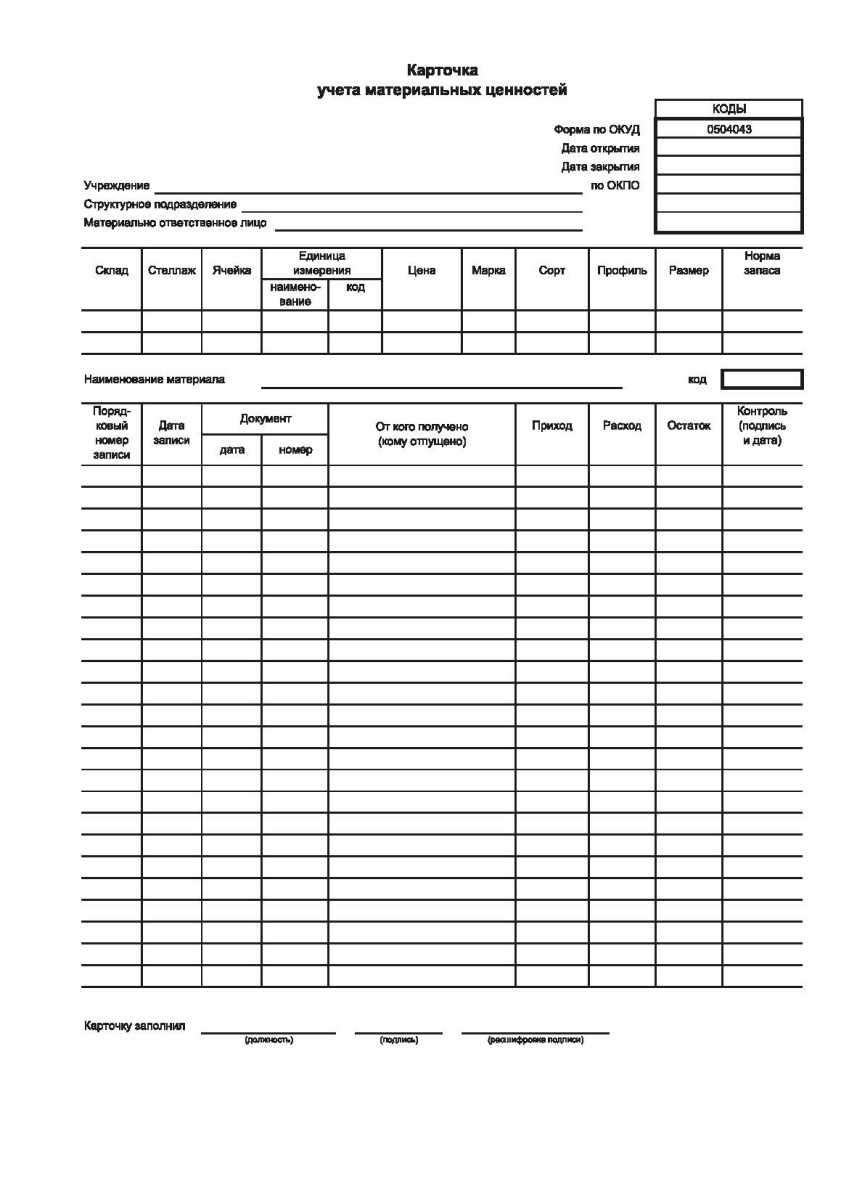

Заполняем карточки учета материальных ценностей — образец

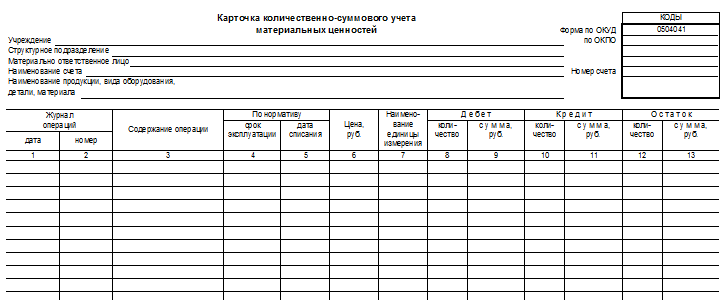

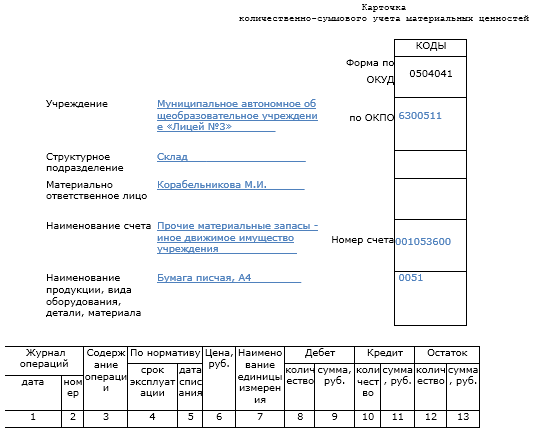

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года. Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит». Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка. Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны. Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

Виды материальных ценностей

Характеристики

Ценности в аренде

Инвентарный номер арендодателя

Нефинансовые активы в пути

ТМЦ на ответственном хранении

Давальческое сырье и материалы

Заказчик, вид, сорт материалов и место их нахождения

Скачать бланк формы 0504041 можно на нашем сайте.

Кроме того, предлагаем ознакомиться вам с образцом заполнения данного документа.

Если вам требуется пример заполнения книги учета материальных ценностей (ф. 0504042), получите бесплатный доступ к КонсультантПлюс и переходите к образцу.

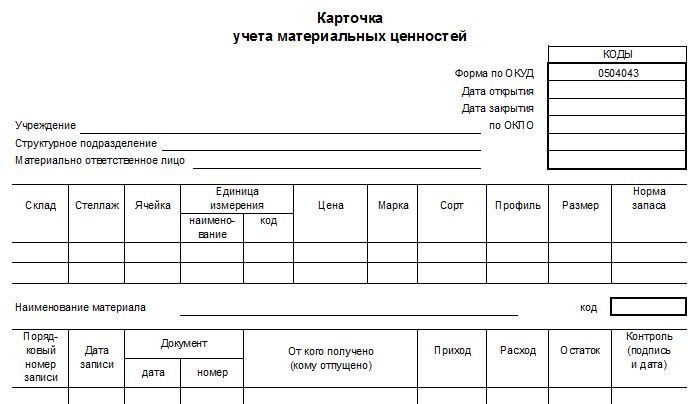

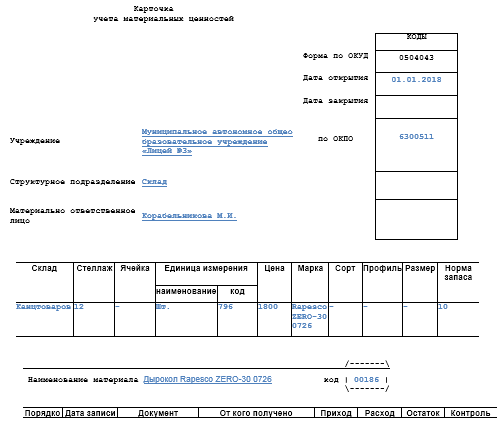

Карточка учета материальных ценностей 0504043 (бланк)

Если первый регистр учета материальных ценностей ведется бухгалтерией, то форма 0504043 заполняется непосредственно материально ответственным лицом по данным складского учета и применяется для учета в местах хранения активов. Данная карточка заполняется для:

- материалов,

- готовой продукции,

- мягкого инвентаря,

- посуды,

- библиотечных предметов.

На каждое наименование заводится отдельный лист карточки, в то время как карточка количественно-суммового учета создается отдельно под каждый объект. Также информация, занесенная материально ответственным лицом в карточку 0504043 проверяется, например, бухгалтером, а для отметки о проверке в форме есть отдельная последняя страница.

Также вы можете скачать образец заполнения данного документа.

А основы ведения учета материалов в негосударственных организациях можно найти в статье «Бухгалтерские проводки по учету материалов».

Заполнение

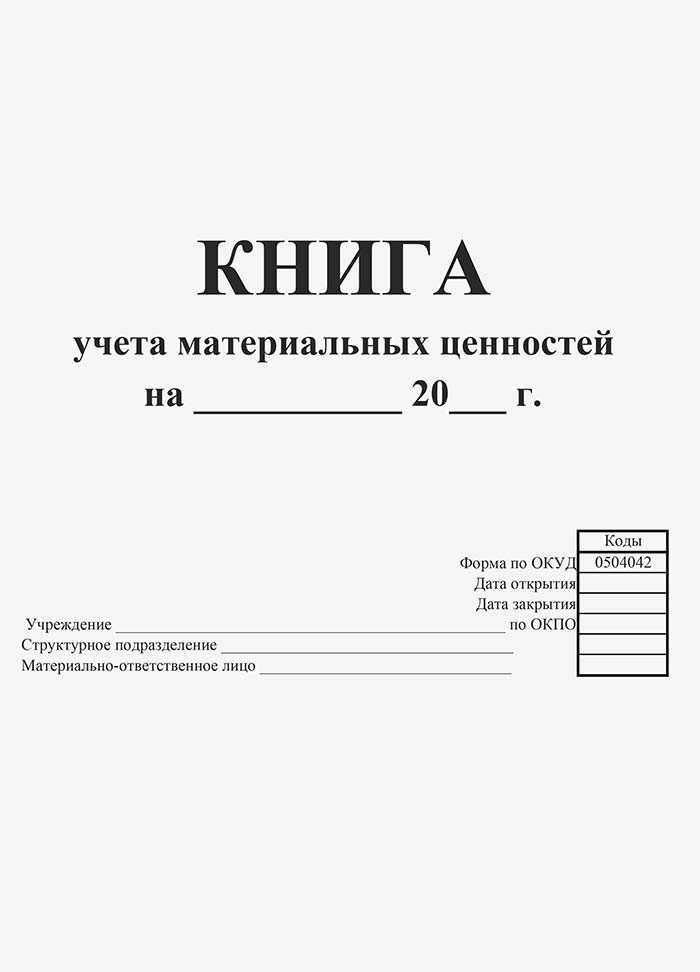

Существует определенный порядок, который необходимо соблюдать при заполнении книги:

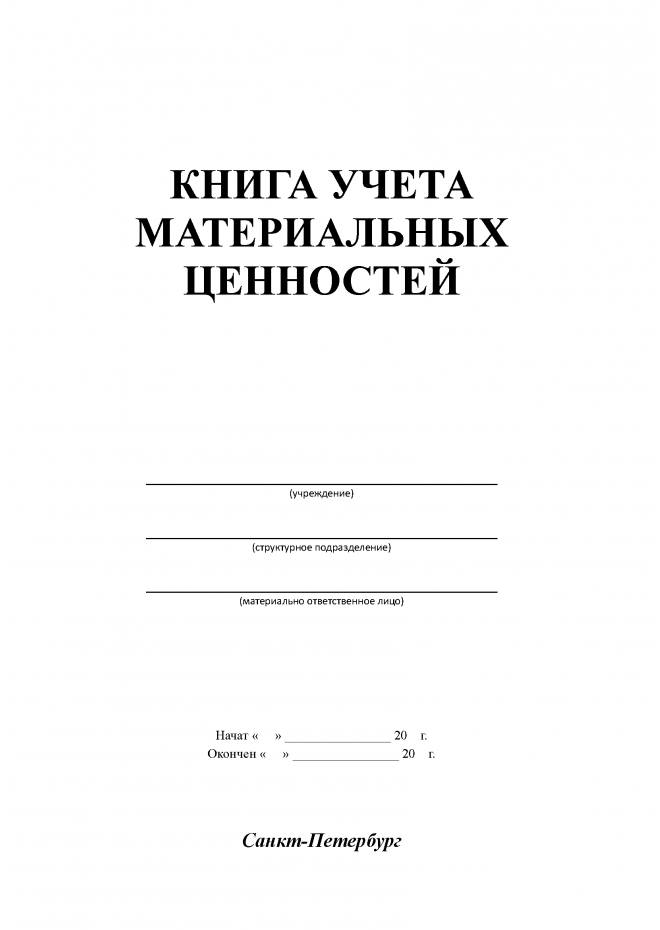

- На титульной странице или в шапке должно быть указано название организации, подразделения, к которому относится книга, данные ответственного лица, дата открытия книги и здесь же вписывается дата закрытия, когда книга будет полностью заполнена.

- В таблицу заносятся сведения о материальных ценностях. Для каждого вида заводится отдельная страница. Указываются характеристики, место хранения предмета, его стоимость, единица измерения и норма запаса.

- Для прибытия и расходования ценностей также предусматривается отдельная таблица, в которую заносится информация об этих событиях. Указываются, откуда ценности поступают на склад, например, по договору от поставщика, а также при выдаче вписываются сведения о том, кто получил эти объекты и на какие нужды.

На последней странице есть место для замечаний и отметок о проверках. В самом ведении книги нет ничего сложного, необходимо только соблюдать внимательность при оформлении записей, чтобы не допустить ошибок, поскольку своевременный контроль за поступающими и расходуемыми в процессе деятельности ценностями является важным для любой организации.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Для объектов библиотечных фондов открывается одна Инвентарная карточка (ф. 0504032). Учет в ней ведется только в денежном выражении общей суммой.

Учет сценическо-постановочных средств ведется на Инвентарных карточках (ф. 0504032) по количеству и по стоимости объектов.

Учет производственного и хозяйственного инвентаря, приобретенного единовременно по одной учетной стоимости, имеющего одно и то же производственное и хозяйственное назначение, технические характеристики, осуществляется с присвоением индивидуального инвентарного номера в количественном и стоимостном выражении.

книга учета наличия и движения материальных средств форма 26

коп. 1 2 3 4 5 6 7 8 1 24.03.2011

Олешко П.В.

Комплект зимних шин PIRELLI Winter 190 Snowsport 205/60R15 91T, N ХР 3/9

Корецкая П.С.

166 Steel Radial 82S Tubeless 168Я502311, N ХР 3/10

Семенов С.С.

Комплект зимних шин KUMHO KW22 225/50R17 98T, N ХР 3/1

Зеленцова О.К.

Комплект зимних шин N OKIAN HAKKAPELIITTA CQ 205/65R15 102/100Q, N ХР 3/5

Ржавко О.Х.

Комплект зимних шин MICHELIN X-ICE X12 225/60R18 100T, N ХР 2/5

Комплект зимних шин GOODYEAR ULTRA GRIP 500 245/65R17 107T, N ХР 3/6

Олешко П.В.

Стеллаж N 3, ячейка 10

Корецкая П.С.

Стеллаж N 3, ячейка 1

Семенов С.С.

Стеллаж N 3, ячейка 5

Зеленцова О.К.

Стеллаж N 2, ячейка 5

Ржавко О.Х.

Стеллаж N 3, ячейка 6

Особенности применения книги

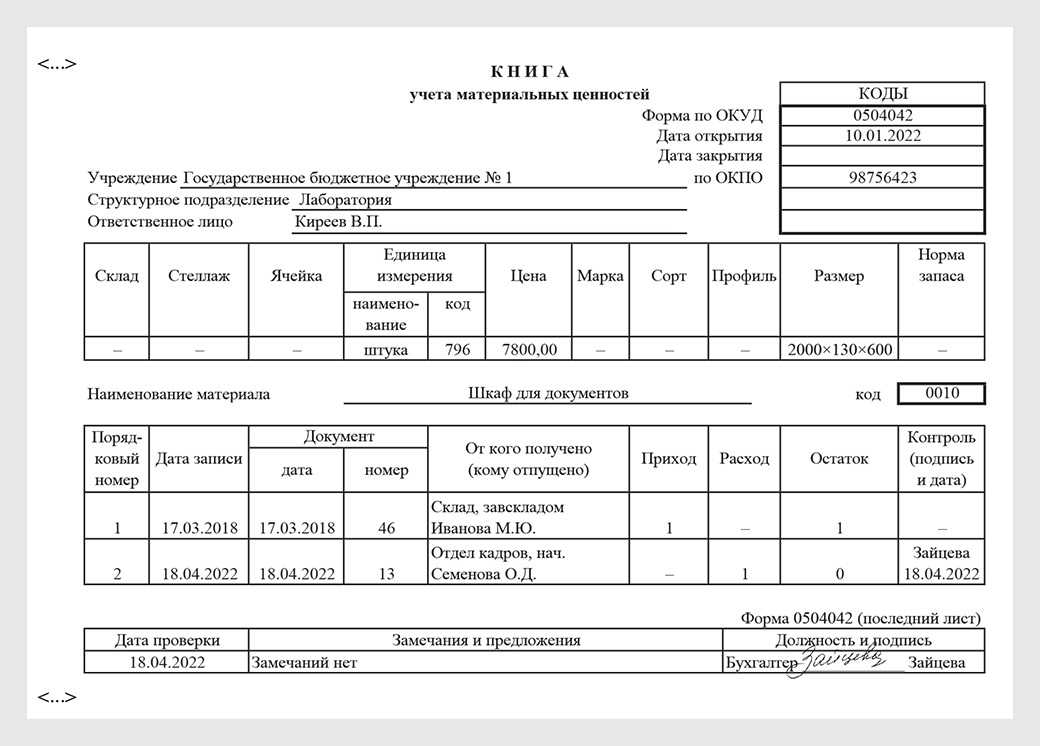

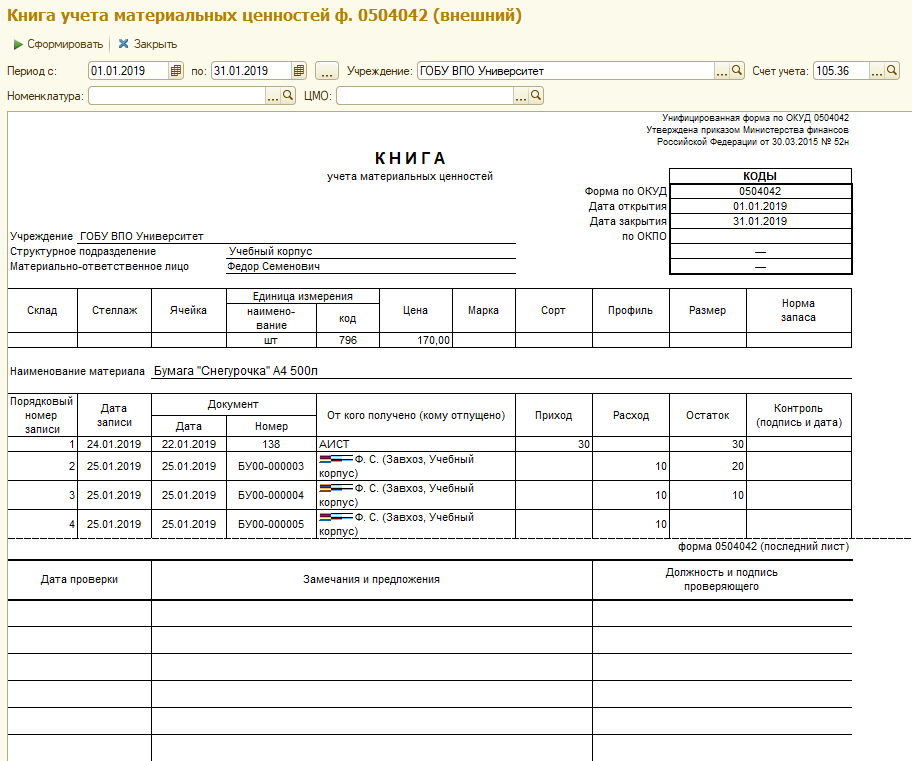

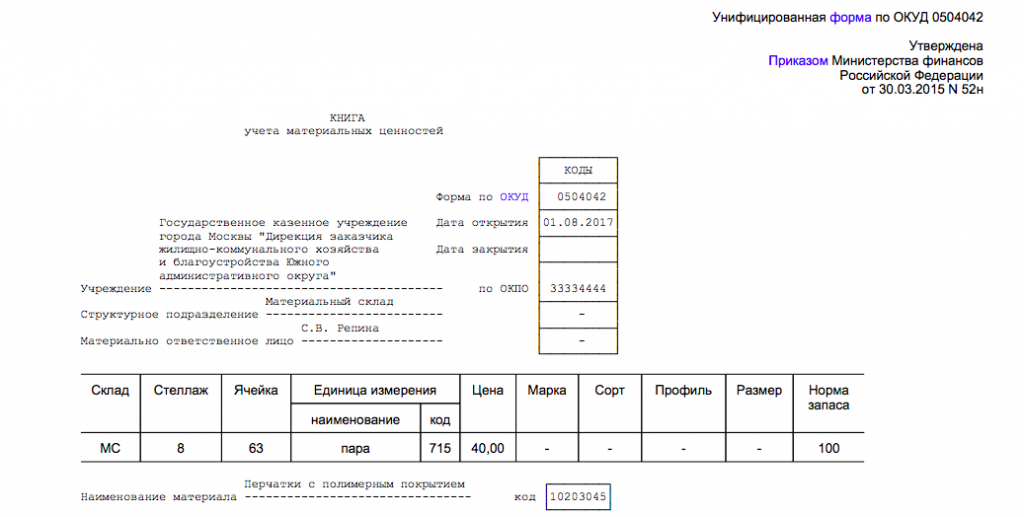

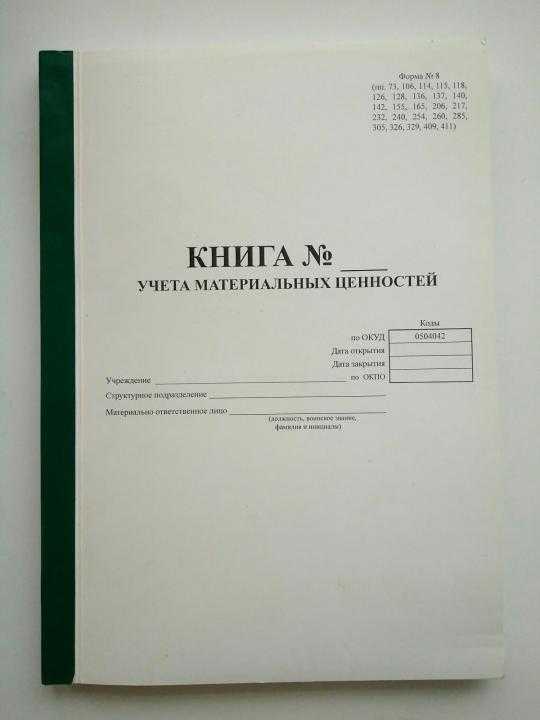

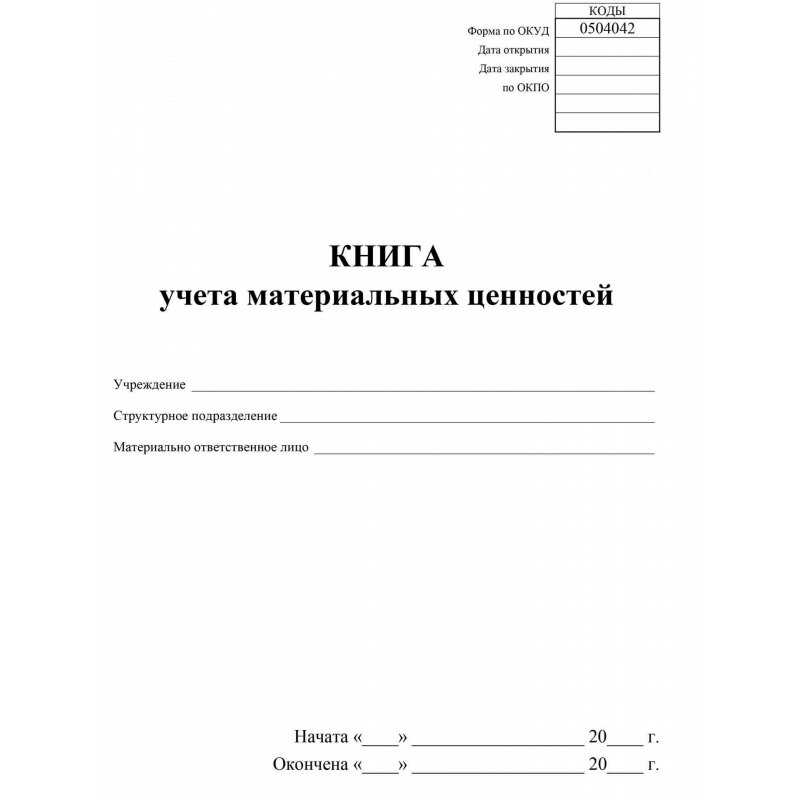

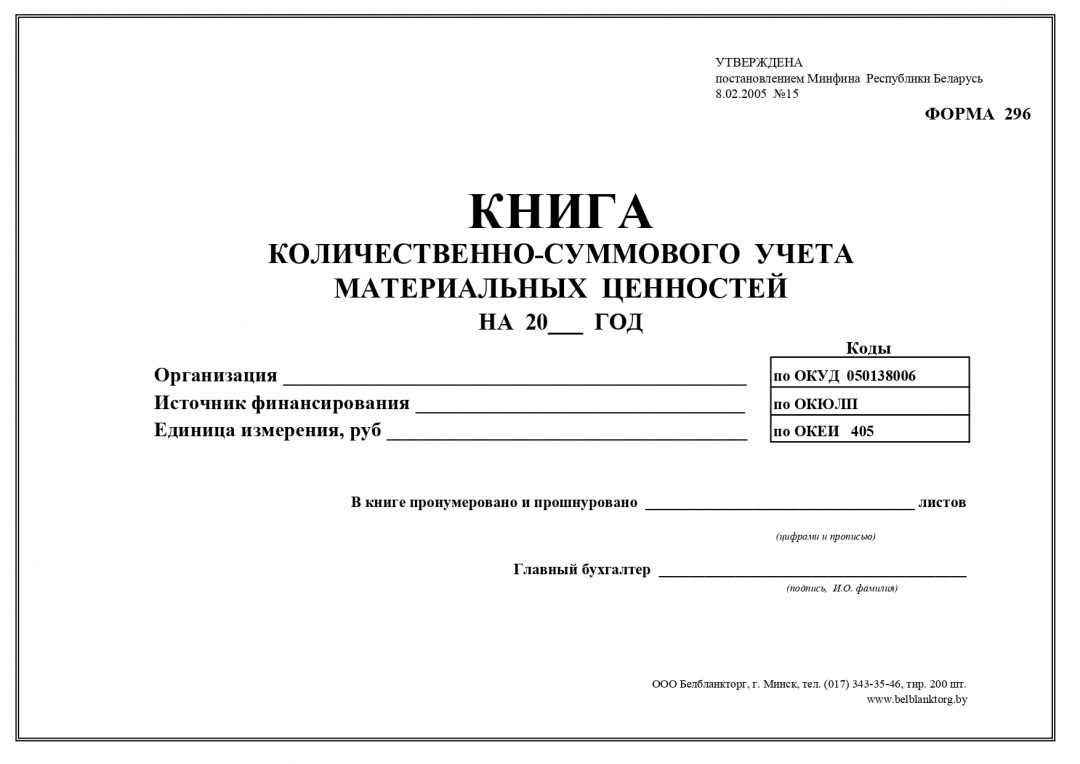

«Книга учета материальных ценностей» по форме 0504042 является обязательным документом для госучреждений. Организации, работающие в коммерческом секторе, могут использовать данный регистр по собственному усмотрению. Форма документа утверждена Приказом Минфина РФ от 30.03.2015 № 52н.

При заполнении формы следует учитывать, что на каждое наименование ТМЦ отводится отдельная страница. Учет необходимо вести по наименованиям, сортам и количеству товарно-материальных ценностей. К учету принимаются все материалы и продукция, поступившие на склад. Источник их поступления и способ приобретения не имеет значения. ТМЦ, поступившие или выбывшие из организации, должны быть отражены в форме 0504042 «Книга учета материальных ценностей»

Важно, чтобы сведения, содержащиеся в регистре, полностью соответствовали фактическому наличию имущества в организации

В организациях периодически проводятся проверки , цель которых – осуществление контроля за поступлением ТМЦ и их расходованием. Во время проверок ответственные лица сверяют записи в книге с данными бухучета. Результаты записывают в специальной таблице на последней странице книги.

«Книга учета материальных ценностей», образец которой представлен далее, состоит из страниц двух видов. На основных страницах отображаются данные о товарно-материальных ценностях (каждый вид на отдельной странице), а вторую — проверочную (последнюю в книге) страницу заполняют лица, проводившие проверку.

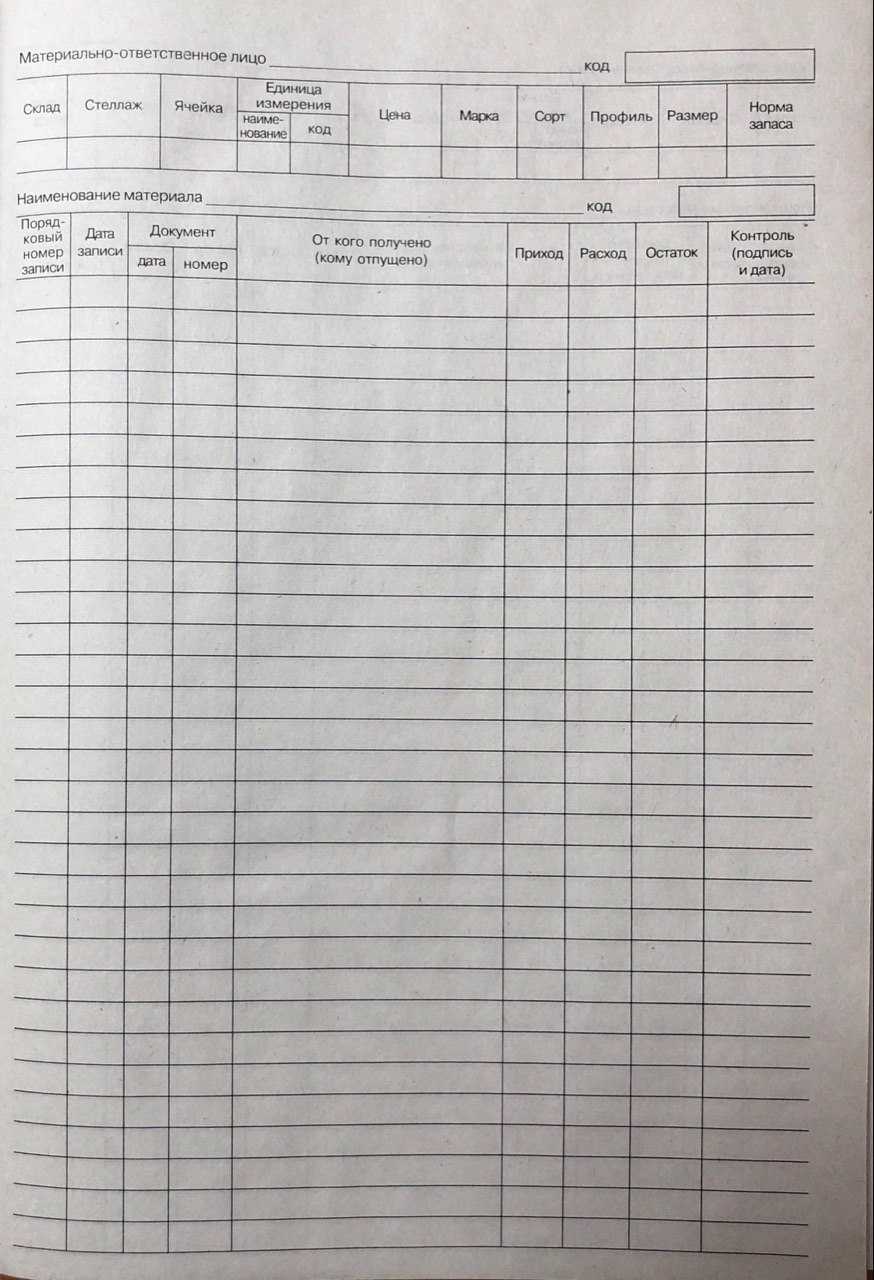

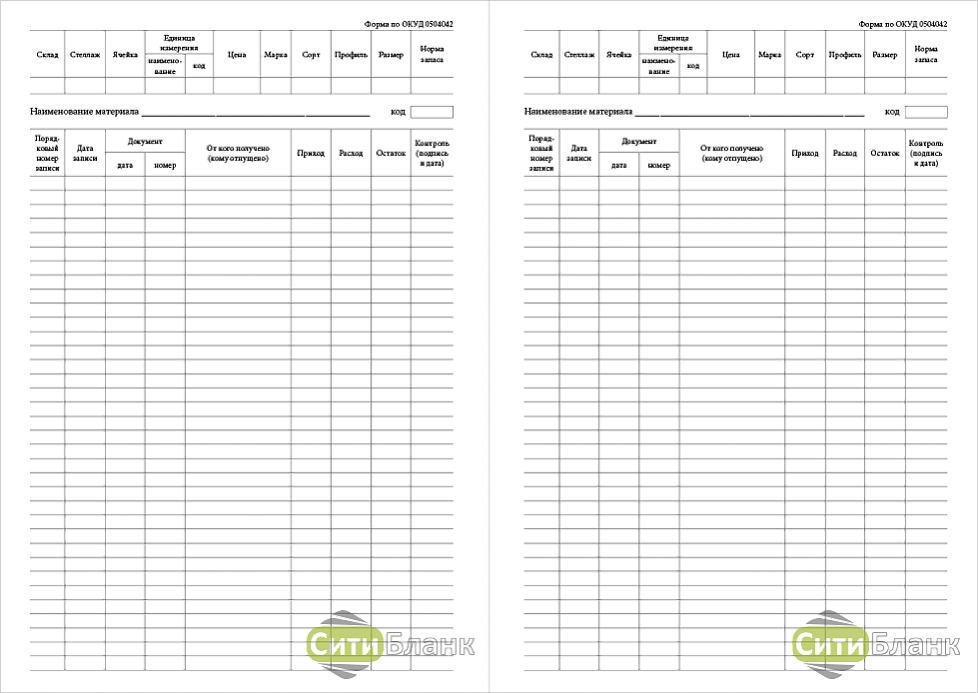

Каждая страница документа содержит следующие сведения:

наименование учреждения, структурного подразделения, Ф.И.О. ответственного лица;

данные о месте хранения ТМЦ (склад, стеллаж, ячейка);

наименование ТМЦ;

единицу измерения;

цену за единицу;

марку, сорт, размер.

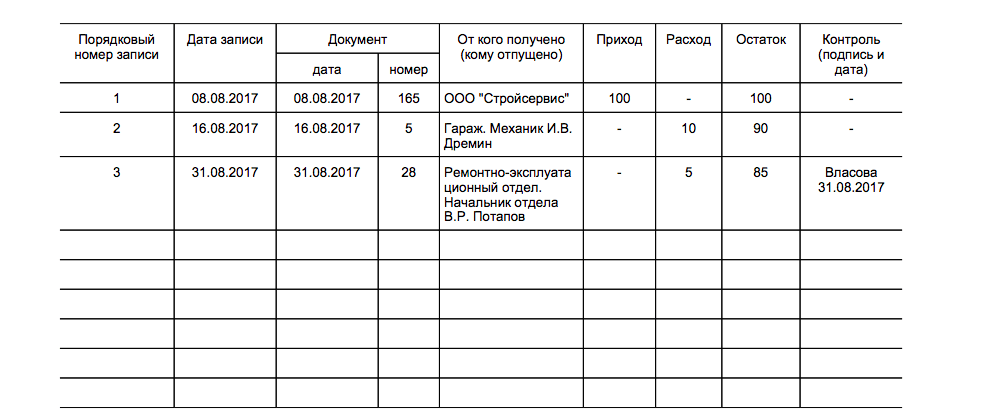

Ниже расположена таблица, в которой непосредственно отображают информацию о перемещении ТМЦ. Здесь надо указать:

дату, когда была сделана запись;

номер и дату составления документа, ставшего основанием для проведения операции;

наименование организации или Ф.И.О. лица, от которых были получены товарно-материальные ценности или которым они были выданы;

приход, расход и остаток ТМЦ на конкретную дату;

дату осуществления контроля, Ф.И.О. и подпись ответственного лица.

Форма 0504042 «Книга учета материальных ценностей», как правило, заполняется кладовщиком (или иным материально ответственным лицом). Листы книги следует пронумеровать и прошнуровать. На последней странице указывают общее количество листов книги. Здесь же должны стоять подписи руководителя учреждения и главного бухгалтера, а также печать учреждения.

Общие положения

Цель ведения учета материальных ценностей – контроль сохранности и рациональности эксплуатации имущества предприятия

Цель ведения учета материальных ценностей – контроль сохранности и рациональности эксплуатации имущества предприятия

. Сведения об имуществе, находящемся в местах хранения, вносятся в специальный складской журнал.

Обязанности по ведению учета ценностей и заполнению документа возлагаются на материально ответственное лицо — кладовщика

, назначаемого директором фирмы. К учету принимаются все материальные средства, поступающие на склад, вне зависимости от способа их приобретения и источника поступления.

Материальные ценности, поступающие или выбывающие с предприятия, подлежат оприходованию и списанию по учетной книге в этот же день. Информация, содержащаяся в ней, должна полностью соответствовать фактическому наличию имущества в организации.

Учет имущества осуществляется по названиям материалов (продукции, инвентаря и пр.), их количеству, сортам. Для этого заполняются отдельные страницы по каждому наименованию

.

Выдача материальных ценностей сотрудникам осуществляется кладовщиком под роспись

. Факт ее совершения фиксируется в книге учета.

Регулярно на предприятии проводятся проверки наличия материальных ценностей и состояния учетных документов

. Бухгалтерские данные сверяются с содержанием складского журнала. После сверки сведений, полученных в результате проверки, в соответствующем разделе книги учета ставится специальная отметка.

Порядок заполнения формы 0504041

Прежде всего нужно определиться, какие именно ценности подлежат учету в форме 0504041. Полный закрытый перечень приведен в 52н, ниже в таблице указаны соответствующие синтетические счета из Инструкции 157н:

| Наименование материальных ценностей | Счет учета |

| Объекты основных средств | 101.00 |

| Материальные запасы (за исключением продуктов питания, молодняка животных и животных на откорме) | 105.00 за исключением 105.02 (продукты питания) и 105.06 в части молодняка и животных на откорме |

| Нефинансовые активы в пути | 107.00 |

| Имущество, полученное в безвозмездное пользование | 01 |

| Материальные ценности, принятые на хранение и в переработку | 02 |

| Переходящие награды, призы, кубки | 07 |

| Материальные ценности, выданные на транспортные средства взамен изношенных | 09 |

| Материальные ценности, использованные при изготовлении экспериментальных устройств | 13 |

| ТМЦ, принятые на ответственное хранение | 105.00 за исключением 105.02 (продукты питания) и 105.06 в части молодняка и животных на откорме |

| Материальные ценности, полученные в аренду | 01 |

| Спецоборудование, приобретенное для выполнения научно- исследовательских работ | 13 |

Карточка заводится по каждому наименованию учитываемых ценностей. Порядок заполнения Карточки количественно-суммового учета материальных ценностей:

- В графах 1-2 проставляется дата и номер журнала, в котором отражена приходная или расходная операция;

- В графе 3 – наименование операции, заполняется кратко: покупка, списание, безвозмездная передача и т.д.;

- В графах 4 и 5 – нормативный срок эксплуатации и примерная дата списания;

- В графе 6 – цена в рублях;

- В графе 7 – единицы измерения в соответствии с классификатором, по которым ценности приняты к учету;

- В графах 8 и 9 – поступление, покупка, принятие к учету, проставляется сумма по приходному документу;

- В графах 10 и 11 – списание, здесь может быть два варианта. Если в учреждении учетной политикой предусмотрено списание по фактической цене, каждое ТМЦ, отличающееся лишь по стоимости приобретения, будет считаться новым и нужна отдельная карточка. Если списание производится по средней цене, одноименные ТМЦ можно учитывать в одной карточке. В графе 11 будет средняя цена на момент списания.

- В графах 12-13 в первой строке указывается остаток на начало отчетного периода.

Существуют дополнительные требования:

- Арендованное имущество сохраняет инвентарные номера арендодателей;

- ТМЦ в пути учитываются в разрезе поставщиков;

- ТМЦ, принятые на ответхранение, – в разрезе собственников;

- ТМЦ, принятые в переработку, – в разрезе заказчиков, видов и сортов материалов.

Карточка предназначается для ведения аналитического учета по материальным счетам. В программе 1С следует внимательно заполнять аналитические субконто при отражении операций с нефинансовыми активами, тогда корректно заполненные формы будут созданы автоматически.

Заполнение

Существует определенный порядок, который необходимо соблюдать при заполнении книги:

- На титульной странице или в шапке должно быть указано название организации, подразделения, к которому относится книга, данные ответственного лица, дата открытия книги и здесь же вписывается дата закрытия, когда книга будет полностью заполнена.

- В таблицу заносятся сведения о материальных ценностях. Для каждого вида заводится отдельная страница. Указываются характеристики, место хранения предмета, его стоимость, единица измерения и норма запаса.

- Для прибытия и расходования ценностей также предусматривается отдельная таблица, в которую заносится информация об этих событиях. Указываются, откуда ценности поступают на склад, например, по договору от поставщика, а также при выдаче вписываются сведения о том, кто получил эти объекты и на какие нужды.

На последней странице есть место для замечаний и отметок о проверках. В самом ведении книги нет ничего сложного, необходимо только соблюдать внимательность при оформлении записей, чтобы не допустить ошибок, поскольку своевременный контроль за поступающими и расходуемыми в процессе деятельности ценностями является важным для любой организации.

Карточка складского учета материалов — бланк и образец

30.03.2015 данная форма утверждена приказом Минфина №52н, применяется при формировании учетной политики предприятий.

В книге обязательно указывается дата ее открытия и закрытия, коды по ОКУД и ОКПО. Также в верхней части карточки заполняются данные о самой организации, ее структурном подразделении, ответственном за имущество лице и о лице, получившем данное имущество в пользование.

Основная часть карточки (книги) – таблица, содержащая следующие графы:

- наименование материальных ценностей;

- единицы их измерения и соответствующий код;

- нормы выдачи;

- нормативные сроки использования;

- колонки для данных о выдаче и возврате средств (с отдельными графами для информации о количестве имущества и дате его передачи, подписей соответствующих лиц);

- информация о документе, являющемся основанием для передачи имущества (это может быть распоряжение руководителя, оформленное в установленном порядке).

Наибольшее распространение данная форма получила для ведения оперативного учета таких ценностей, как средства индивидуальной защиты, спецодежда и обувь. Электронное ведение карточки (книги) учета выдачи имущества в пользование не предусмотрено ввиду наличия колонок для внесения подписей соответствующих лиц.

Составные части

Журнал ведется только в бумажной форме, так как в нем должны ставить свои подписи материально ответственные лица. Документ включает в себя:

- обложку;

- четную сторону;

- нечетную сторону.

Обложка подробно описывает организацию, которая занимается хранением. В частности, она должна содержать ее полное наименование, форму ОКПО, вид деятельности по ОКДМ, вид совершаемых ею операций, адрес, факс и контактный телефон, при наличии – структурное подразделение, в котором заводится журнал.

Документ для каждого отдельного подразделения или склада заводится индивидуально.

Четная сторона содержит само название бумаги, описание периода (с какой по какую дату ведется или велся журнал), должность и подпись с расшифровкой материально-ответственного лица, которое ведет журнал.

Широкая таблица, в которую заносится необходимая информация, располагается на нечетной стороне и может продолжаться по необходимости долго. Если журнал распечатывается больше, чем на трех листах, то все последующие четные страницы повторяют содержание первой четной, а все последующие нечетные – первой нечетной.

Столбцы должны содержать такую информацию:

- первый — порядковый номер ведения записи;

- второй — когда произошла фактическая передача имущества, число;

- третий — ФИО того, кто отдает его на хранение (если он делает это от лица какой-либо компании, то упоминание о ней в этой графе также обязательно);

- четвертый — какого вида имущество передается, а также вид упаковки (например, конфеты «Аленка» в картонных коробках);

- пятый — единицу измерения товара (г, кг, тонн);

- шестой — его количество и массу (либо только вес);

- седьмой — стоимость;

- восьмой — цену;

- девятый – описание помещения хранения, включая адресные данные и контактный телефон;

- десятый и одиннадцатый — номер и дату бумаг о приеме;

- далее три столбца составляют описание принятия на хранение: какого числа это произошло, подпись с расшифровкой материально ответственного лица за эту операцию;

- столбцы с пятнадцатого во восемнадцатый отвечают за описание возврата (заполняется поле проверки товаров по количеству и качеству), включающее ФИО возвращающего, его подпись с расшифровкой, а также номер и дату документа о возврате;

- столбцы с девятнадцатого по двадцать первый созданы для постановки ФИО, даты и подписи поклажедателя после получения, свидетельствующие о том, что ТМЦ получены в полном объеме и претензий к процессу хранения он не имеет.

Некоторые столбцы при отсутствии данных допускается оставлять пустыми. Также можно ставить прочерки.