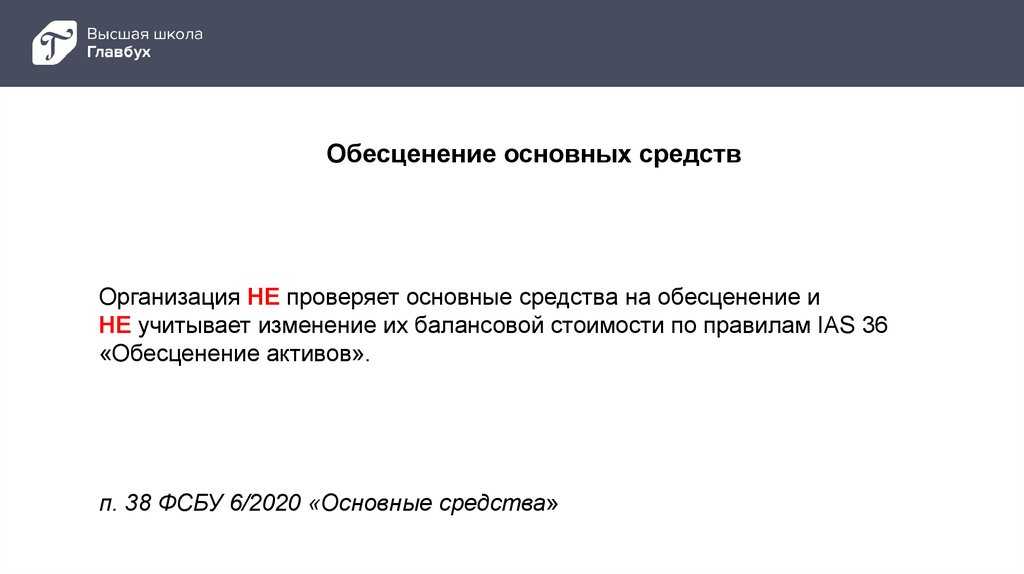

Возникновение оценочных обязательств

Реестр субъектов малого и среднего предпринимательства

Если АО отвечает условиям отнесения к субъектам малого и среднего бизнеса, информация о нем может быть внесена в Единый реестр субъектов МСП. Но только в случае, если в составе сведений об АО в ЕГРЮЛ имеются данные о держателе реестра акционеров.

Российский единый реестр субъектов малого и среднего бизнеса (ЕРСМСП) — это открытая база данных, с помощью которой можно выяснить, относится ли предприятие или ИП к малому предпринимательству, или нет. Согласно Федеральному закону от 25.12.2015 № 408-ФЗ, реестр существует с 01.08.2016. Ведет реестр ФНС РФ. Вопрос включения в ЕРСМСП для многих является важным. Действующее законодательство предусматривает ряд льгот для предприятий, включенных в ЕРСМСП. Кроме возможности применения специальных налоговых режимов и сдачи отчетности в упрощенном виде существуют также:

- льготный порядок расчетов за приватизированное государственное и муниципальное имущество;

- возможность участия в госзакупках;

- «проверочные» каникулы;

- финансовая поддержка со стороны государства и др.

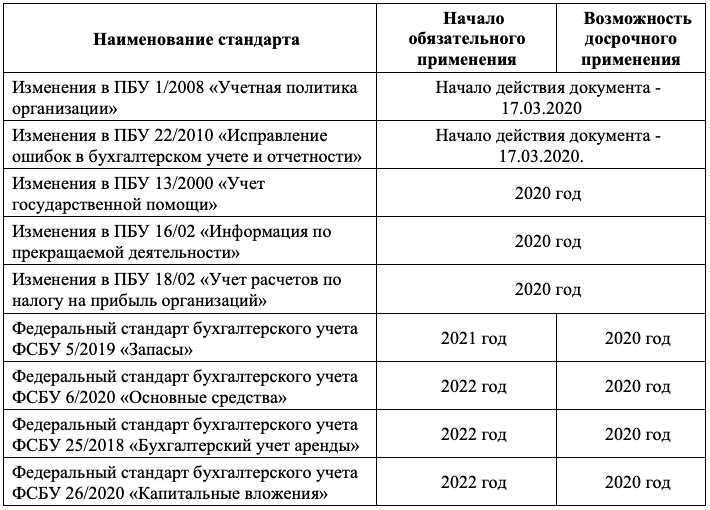

VI. Изменение учетной политики

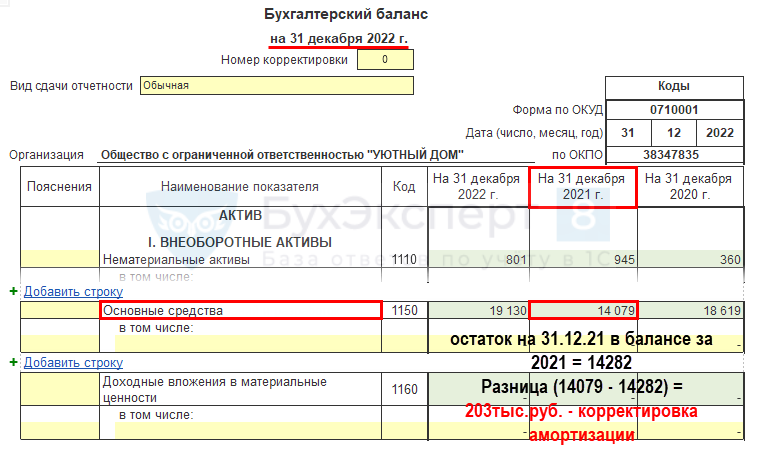

48. Последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом.

49. В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется настоящий Стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) в соответствии с настоящим пунктом. Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Настоящий пункт применяется также в отношении объектов бухгалтерского учета, которые в соответствии с настоящим Стандартом должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов.

В случае применения организацией способа оценки на основе переоцененной стоимости организация, применяющая настоящий пункт, должна провести на дату единовременной корректировки переоценку основных средств, к которым применяется данный способ оценки, и признать соответствующий накопленный результат дооценки основных средств (при наличии) в составе капитала, скорректировав (при необходимости) аналогичный показатель, сформированный до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой.

Балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с настоящим Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

50. Изменения балансовой стоимости основных средств в связи с началом применения настоящего Стандарта, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль.

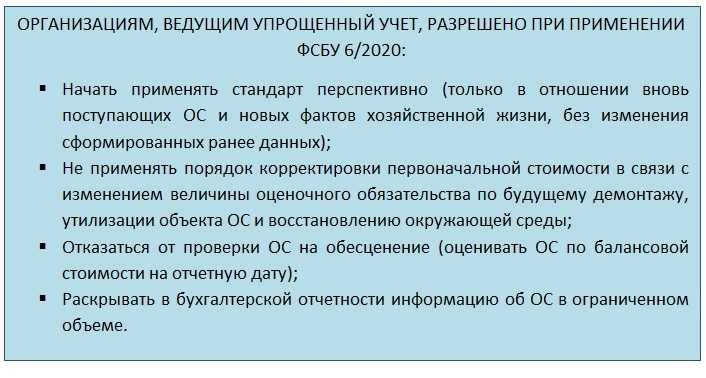

51. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может начать применять настоящий Стандарт перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

52. Организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта.

Рубрики:

Нормативная база

Основными документами в МСФО, которые регулируют учет резервов на вывод внеоборотных активов из эксплуатации, являются:

- МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых». В частности, пункт 11 указанного стандарта требует, чтобы предприятие признавало любые обязательства по удалению объектов основных средств и восстановлению природных ресурсов на соответствующей территории, возникшие в течение определенного периода вследствие ведения работ по разведке и оценке запасов полезных ископаемых в соответствии с МСФО (IAS) 37.

- МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». Этот стандарт посвящен правилам признания, оценки и учета условных обязательств и резервов.

- МСФО (IAS) 16 «Основные средства». В данном стандарте, в частности, содержится норма, согласно которой в стоимость объекта основных средств могут включаться оценочные затраты, связанные с выводом его из эксплуатации.

- Разъяснение (IFRIC) 1 «Изменения в обязательствах по демонтажу и ликвидации основных средств, восстановлению среды и иных аналогичных обязательствах». Этот документ содержит методологические рекомендации по расчету и учету резерва на вывод объектов из эксплуатации и восстановлению окружающей среды (например, подход к расчету ставки дисконтирования, расчет амортизации дисконта, отражение в отчетности изменения размера резерва).

В РСБУ основными документами, регулирующими рассматриваемый вопрос, являются:

- ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» (утв. приказом Минфина России от 06.10.2011 № 125н). По сути данный документ является аналогом МСФО (IFRS) 6 и также содержит требования по признанию резерва на вывод объектов из эксплуатации.

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13.12.2010 № 167н). Является по сути аналогом МСФО (IAS) 37 и так же, как указанный стандарт, посвящено условным обязательствам и резервам.

Таким образом, действующие ПБУ содержат требования, схожие с МСФО, и обязательства в РСБУ, как и в МСФО, необходимо начислять.

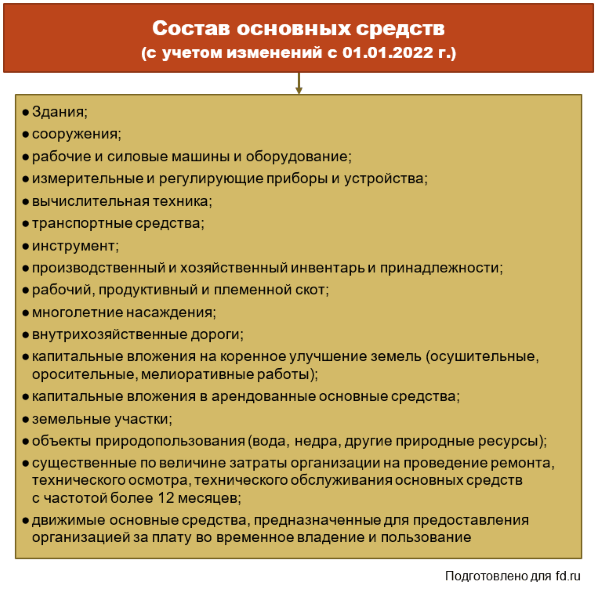

Уточнен порядок определения инвентарных объектов

Традиционный подход к определению инвентарных объектов основных средств дополнен признанием самостоятельным инвентарным объектом:

|

ОБЪЕКТ |

ПОЯСНЕНИЕ |

| Каждая часть одного объекта ОС, стоимость и сроки полезного использования которой существенно отличаются от стоимости и срока полезного использования объекта в целом | Ранее – при существенном отличии лишь срока полезного использования |

| Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов ОС с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев | Ранее – относились на расходы периода |

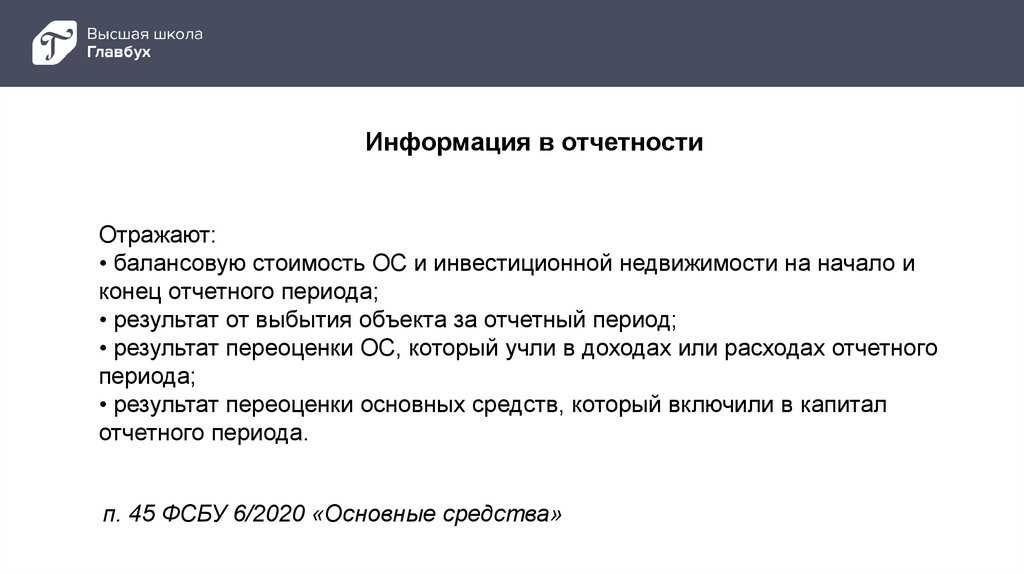

Раскрытие в отчетности

Исходя из рассмотренных особенностей резерва по выводу активов из эксплуатации (имеется в виду то, что резерв в целом рассчитывается в соответствии с правилами МСФО (IAS) 37 и при этом включается в стоимость активов, которые будут выводится из эксплуатации, — с учетом некоторых особенностей МСФО (IFRS) 6 в отношении активов, связанных с поиском и оценкой запасов полезных ископаемых), раскрытия в отчетности в отношении него затрагивают несколько аспектов:

- Собственно сам резерв — раскрытия представляются в соответствии с требованиями МСФО (IAS) 37.

- Раскрытия в отношении активов, к которым относится данный резерв, — в соответствии с МСФО (IAS) 16 и (или) МСФО (IFRS) 6.

- Учетная политика в отношении учета затрат на вывод объектов из эксплуатации и восстановление участка.

Согласно пункту 84 МСФО (IAS) 37 для каждого вида резервов предприятие должно раскрывать следующую информацию:

(a) балансовая стоимость на начало и конец отчетного периода;

(b) дополнительные резервы, признанные в течение периода, включая увеличение существующих резервов;

(c) суммы, использованные (то есть реально понесенные и списанные за счет резерва) в течение периода;

(d) неиспользованные суммы, восстановленные в течение периода;

(e) приращение дисконтированной суммы за отчетный период с течением времени и результат изменений ставки дисконтирования.

Кроме того, согласно пункту 85 МСФО (IAS) 37, необходимо представить в отчетности:

- краткое описание характера обязательства и ожидаемые сроки выбытия связанных с ним экономических выгод;

- указание на признаки неопределенности в отношении величины и сроков их выбытия. В тех случаях, когда требуется полнота представления информации, предприятие должно раскрывать основные допущения, сделанные в отношении будущих событий, которые могут повлиять на сумму, необходимую для урегулирования обязательства;

- величину любого ожидаемого возмещения, с указанием величины актива, который был признан в отношении этого ожидаемого возмещения.

МСФО (IAS) 16 содержит следующие требования, которые непосредственно относятся к рассматриваемому вопросу: «в отношении основных средств, предприятие раскрывает характер и последствия изменения в бухгалтерской оценке, которое либо оказывает влияние на текущий период, либо, как ожидается, будет оказывать влияние на последующие периоды». Под бухгалтерской оценкой в данном случае понимается, в числе прочего, оценочное значение ожидаемых затрат на демонтаж, удаление или восстановление объектов основных средств, которые включены в стоимость этого основного средства (п. 76(б) МСФО (IAS) 16).

А согласно пункту 23 МСФО (IFRS) 6 «предприятие должно раскрывать информацию, определяющую и объясняющую суммы, признанные в финансовой отчетности, которые возникли в результате разведки и оценки запасов полезных ископаемых». Другими словами, необходимо раскрыть, какие затраты были капитализированы в составе активов, связанных с разведкой и оценкой полезных ископаемых, — в том числе и сумму капитализированного резерва на вывод объектов из эксплуатации. Также МСФО (IFRS) 6 содержит прямое указание на необходимость представления в отношении активов, связанных с разведкой и оценкой запасов полезных ископаемых, всех раскрытий, требуемых МСФО (IAS) 16.

И наконец, в учетной политике необходимо раскрыть:

- факт того, что у компании имеются соответствующие обязательства, с указанием их сути;

- метод оценки обязательств;

- правила капитализации резерва в стоимости соответствующих активов;

- учет изменений в оценке обязательств.

Версия для печати

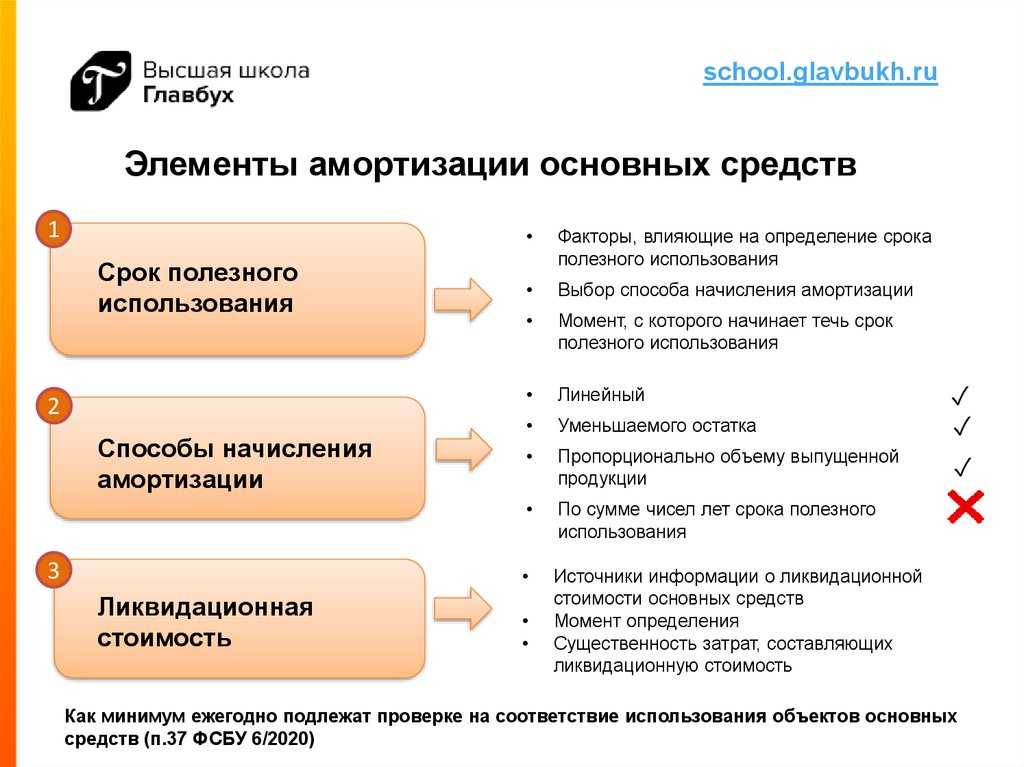

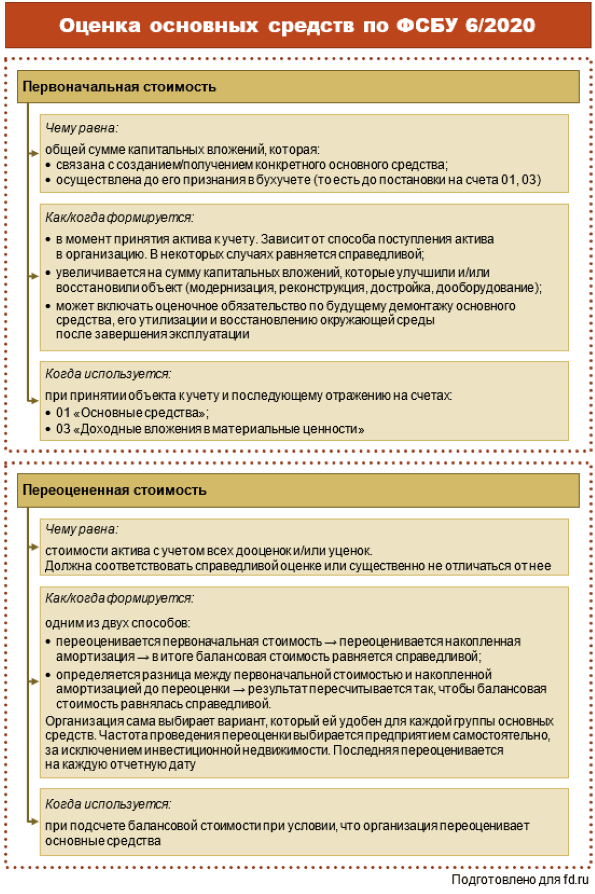

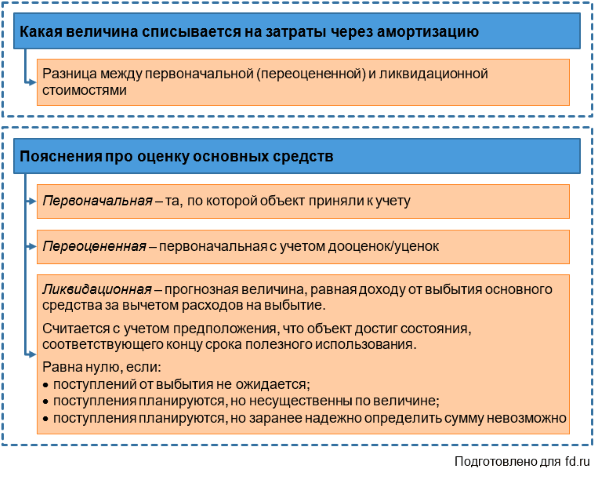

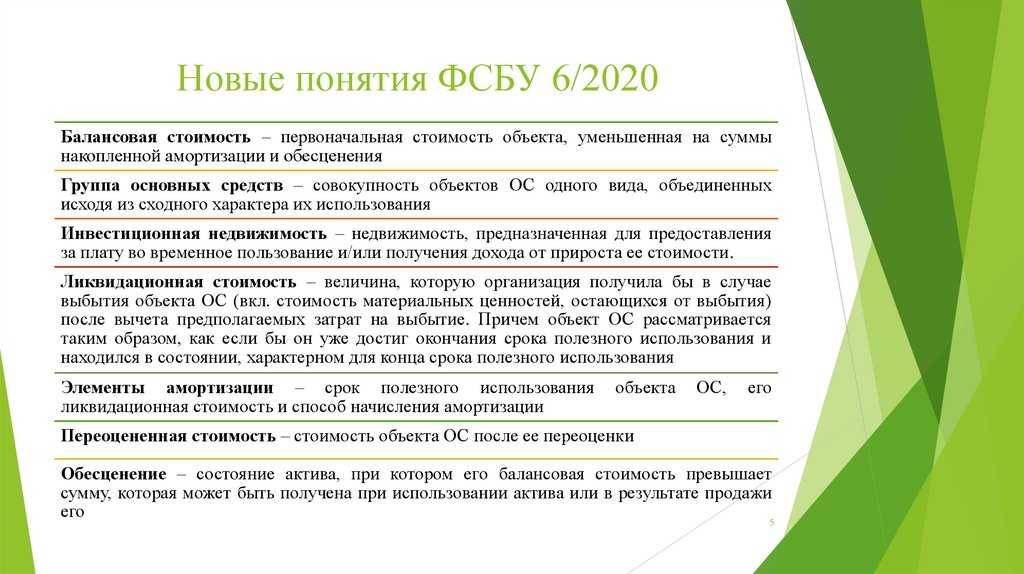

Переоценка основных средств

Переоценка проводится по мере изменения справедливой стоимости основных средств. Организация вправе принять решение о проведении переоценки не чаще одного раза в год (по состоянию на конец отчетного года).

Переоценка проводится пропорциональным пересчетом первоначальной стоимости и накопленной амортизации объекта основных средств.

Следует помнить, что выбрав вариант оценки по переоцененной стоимости, Организация обязана проводить переоценку основных средств постоянно. Периодичность ее проведения для различных групп основных средств, за исключением инвестиционной недвижимости, необходимо закрепить в Учетной политике Организации.

Переоцененная стоимость должна быть максимально приближена к справедливой. Понятие справедливой стоимости наиболее полно раскрыто в МСФО (IFRS) 13 «Оценка справедливой стоимости». В целом, это стоимость, по которой бы провели обычную сделку участники рынка с целью продажи данного основного средства на дату оценки в текущих рыночных условиях.

Порядок отражения переоценки основных средств по ФСБУ 6/2020 в учете аналогичен тому, что действовал ранее. Напомним, что переоценивать можно как первоначальную стоимость, так и балансовую. Во втором случае записи по увеличению и уменьшению накопленной амортизации будут отсутствовать.

До перехода мы рекомендуем Организациям провести подготовительный этап, включающий в себя:

-

Инвентаризацию основных средств и прочих активов, которые по новому ФСБУ могут обрести статус основного средства;

-

Анализ уровня наиболее комфортного именно для вашей Организации лимита стоимости основных средств;

-

Анализ подходящих методов последующей оценки и учета основных средств с учетом специфики деятельности Организации;

-

Расчет ликвидационной стоимости объектов основных средств, находящихся на балансе Организации и определение методики ее расчета в дальнейшей деятельности;

-

Составление Учетной политики в части учета основных средств.

Что такое стоимость основных средств и как ее рассчитать

К основным средствам относится часть имущества, находящегося в собственности предприятия, обладающая следующими отличительными признаками:

- минимальная стоимость – 40 тысяч рублей (в 2020 году);

- эксплуатируется в производственных и коммерческих целях;

- не является товаром (не перепродаётся).

В бухгалтерском учете широко применяется термин «основные фонды»

(ОФ), означающий по своей сути те же основные средства, включая нематериальные активы.

В процессе эксплуатации происходит закономерное уменьшение стоимости основных фондов по мере их физического и морального старения. Сумма износа активов переносится на себестоимость готовой продукции в виде амортизационных отчислений, за счёт которых производится восстановление мощностей.

Вопрос цены

Относить ли имущество, стоящее менее 40 тыс. рублей, но обладающее всеми остальными признаками ОФ к основным средствам? Организации вправе сами принимать решение по этому поводу. Допускается два варианта:

- включение многократно используемых в течение года и более производственных активов в МПЗ (материально-производственные запасы);

- отнесение их к ОС. В этом случае установленный общепринятый лимит в 40 тыс. снижается (к примеру, до стоимости подержанного компьютера, если у предприятия нет более дорогой собственности);

Однако, в подавляющем большинстве случаев, бухгалтерия использует первый вариант (МПЗ). В противном случае произойдёт увеличение фискальной нагрузки на предприятие. В налоговом учёте (статьи 374 и 375 НК РФ), основные фонды облагаются налогом на имущество.

Основные средства стоимостью менее 40000 рублей не амортизируются.

Зачем нужна информация о стоимости основных средств, и как она предоставляется

Оценка реальной ценности ОС необходима при различных ситуациях, возникающих в процессе коммерческой деятельности. Справка о балансовой стоимости готовится бухгалтерией в следующих случаях:

- запрос собственников компании, ставящих цель анализа структуры внеоборотных активов;

- надобность в подтверждении правильности расчётов налогов на прибыль и имущество;

- при страховании собственности;

- для привлечения инвесторов.

Также важно и то, что даже полностью амортизированное основное средство не исключается из баланса, если продолжает использоваться в производственных целях. Однако в указанную справку такие объекты могут не вноситься по причине нулевой величины остаточной стоимости

Выглядит этот документ приблизительно так:

Скачать образец

Единой официально утверждённой формы справки о балансовой стоимости нет, но по своей сути это таблица, обязательно с указанной датой. Документ актуален в течение относительно небольшого срока, обычно месяца.

Составление справки о балансовой стоимости основных средств производит бухгалтер на основании баланса. Суммы дублируются прописью.

Лимит стоимости основных средств в 2021 году: бухгалтерский учет

Все критерии соответствия внеоборотного актива нормам, определенным ПБУ, должны быть достигнуты в бухгалтерском учете организации. Так, к объектам основных фондов должны быть отнесены активы со сроком использования, превышающим один год, приобретенные не для перепродажи. Один из важных показателей, позволяющих не столько включить имущество в состав ОС, сколько обеспечить планомерное списание его стоимости методом начисления амортизации, представляет собой лимит стоимости основных средств (в 2021 году без изменений).

На основании ПБУ 6/01, к числу основных средств относят внеоборотные активы со стоимостью, превышающей 40 тыс. руб. Вследствие этого, все объекты, затраты на приобретение которых не превышают указанной величины, входят в состав МПЗ и подлежат отнесению к затратам единовременно.

Критерии малых и средних предприятий в 2021-2022 году по юридическому аспекту

Исходя из формы организации каждой отдельной компании\фирмы, мы более детально расскажем об условиях становления малым или средним предприятием.

- ООО – чтобы стать малым предприятием общая сумма доли участия субъектов Российской Федерации, включенной в состав активов инвестиционных фондов не должна превышать 25%, а общая доля присутствия иностранных компаний не должна превышать 49%.

- АО – чтобы считать себя малым предприятием доля субъектов РФ и иных организаций, которые владеют акциями АО, не должна превышать 25%. А доля иностранных акционеров, не должна превышать 49%.

- Организации «интеллектуалы» — могут стать малым предприятием, если исключительные права на их деятельность принадлежат учредителям.

- Организации – «сколковцы» — для того, чтобы им быть малым предприятием, такая компания должна иметь статус «сколковца».

- Организация с «особенным» учредителем – в таком случае учредителем должен быть АО «РОСНАНО» или «Фонд инфраструктурных и образовательных программ».

- ООО с определенными участниками – в таком случае, чтобы получить статус малого предприятия, участники должны быть общероссийские объединения инвалидов и их филиалы.

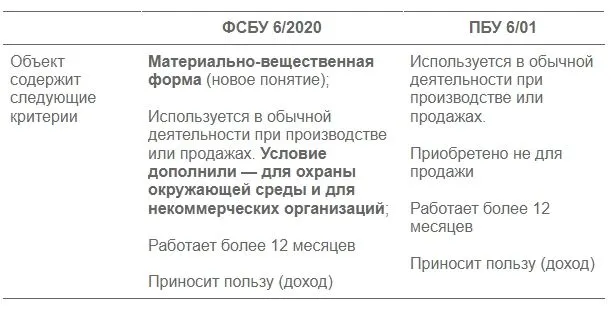

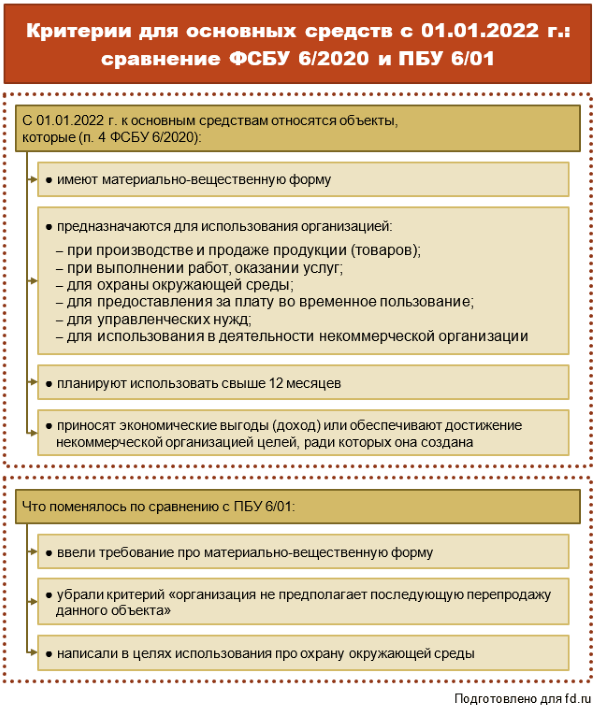

Признание актива основным средством

Объект должен соответствовать одновременно всем нижеуказанным критериям:

-

иметь материально-вещественную форму

-

быть предназначенным для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд

-

быть предназначенным для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

-

иметь способность приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Отражение в учете

Особенность учета рассматриваемого в данной статье резерва состоит в том, что он капитализируется в стоимости либо активов, связанных с разведкой и оценкой полезных ископаемых (эти активы представляют собой затраты, капитализируемые на стадиях от начала поисковых работ до момента, когда доказана экономическая целесообразность разработки месторождения — см. IFRS 6), либо в составе соответствующих основных средств, в отношении которых предприятие будет нести расходы по демонтажу и восстановлению земельного участка.

Изменение резерва в результате пересмотра составляющих расчета (например, ставки дисконтирования) отражается в стоимости соответствующих активов.

Капитализированные в стоимости активов затраты по созданию резерва амортизируются по правилам амортизации соответствующего актива.

Одновременно изменение дисконтированной стоимости резерва за счет уменьшения срока до погашения обязательства (амортизация дисконта) отражается в составе финансовых расходов.

Таким образом, в учете отражаются следующие проводки:

Дебет «Поисковый актив» (по IFRS 6) либо «Основные средства» Кредит «Резерв (обязательство)» – Признание резерва и (или) изменение размера резерва;Дебет «Расходы на амортизацию» (например, в составе себестоимости) Кредит «Накопленный износ по основным средствам» – Амортизация затрат, капитализированных в составе актива;Дебет «Финансовые расходы (амортизация дисконта)» Кредит «Резерв (обязательство)» – Изменение дисконтированной стоимости резерва за счет уменьшения срока до погашения обязательства.

В случае изменения оценки обязательства (например, изменения прогноза инфляции, ставки дисконтирования или оценки стоимости работ) изменение резерва отражается в стоимости соответствующего актива и корректируется величина резерва. В последующем амортизация основного средства и амортизация дисконта (финансовый расход) отражаются с учетом измененной стоимости резерва.

Некоторые особенности возникают, например, если предприятие ведет учет основных средств по переоцениваемой стоимости (см. подробности в МСФО (IAS) 16). В таком случае, согласно разъяснению (IFRIC) 1 «Изменения в обязательствах по демонтажу и ликвидации основных средств, восстановлению среды и иных аналогичных обязательствах», изменение резерва отражается не в стоимости актива, а в составе совокупного дохода (расхода) — в отчете о совокупном доходе (убытке) и показывается отдельной строкой в разделе «капитал» отчета о финансовом положении.

Уменьшение обязательства по резерву должно быть отражено проводками:

Дебет «Основные средства» Кредит «Резерв по переоценке основных средств (капитал)»; Дебет «Резерв по выводу из эксплуатации» Кредит «Прочий совокупный доход».

Амортизация основного средства и амортизация дисконта в последующем будут рассчитываться исходя из новой величины резерва.

Если в результате изменения оценок обязательство увеличилось, то при использовании модели учета основных средств по переоцениваемой стоимости это увеличение нужно отразить в стоимости актива, а также в составе совокупной прибыли (убытка) и соответствующем резерве по переоценке основных средств в капитале.

Увеличение резерва будет отражено проводками:

Дебет «Резерв по переоценке основных средств (капитал)» Кредит «Основные средства»; Дебет «Прочий совокупный убыток» Кредит «Резерв по выводу из эксплуатации».

Амортизация основного средства и амортизация дисконта в последующем будут также рассчитываться исходя из новой величины резерва.

В каких случаях необходимо начислять резерв

МСФО (IFRS) 6 содержит прямое требование по начислению резервов, связанных с обязательствами по выводу объектов на месторождениях из эксплуатации и восстановлению арендованного участка земли. Кроме того, начисление резерва может быть связано с необходимостью демонтажа крупногабаритного оборудования, а также восстановления арендованного участка, на котором находилось в период эксплуатации указанное оборудование.

В целом при составлении отчетности по МСФО в отношении резерва необходимо руководствоваться положениями указанных выше нормативных документов, что на практике означает поиск ответов на следующие вопросы:

- существует ли обязательство,

- в какой момент его нужно признавать,

- как оценить размер этого обязательства?

Как отражаются суммы дооценки и уценки ОС в учете

В Стандарте предусмотрены два варианта отражения в бухгалтерском учете сумм дооценки и уценки ОС, отличных от инвестиционной недвижимости:

-

Дооценка отражается обособленно в составе финансового результата того периода, в котором она проводилась, без включения ее в прибыль (убыток).

-

Сумма дооценки, которая восстанавливает уценку, обесценение ОС, если такие суммы в прошлые периоды были признаны расходом в составе прибыли (убытка), признается доходом в составе прибыли (убытка).

Сумма уценки ОС (кроме инвестиционной недвижимости) считается расходом и отражается в составе прибыли (убытка) того периода, в котором проведена переоценка. За исключением той части, в которой эта уценка уменьшает сумму дооценки таких ОС, отраженную в составе совокупного финансового результата в прошлые периоды без включения в прибыль (убыток) периода, в котором проведена уценка ОС.

Суммы переоценки ОС, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки таких ОС. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации. Дооценка, которая учитывалась обособленно в составе финансового результата, впоследствии списывается на нераспределенную прибыль одним из следующих способов:

-

единовременно при списании объекта ОС;

-

по мере начисления амортизации, когда сумма дооценки, подлежащая списанию, определяется как разница между амортизацией, рассчитанной исходя из первоначальной стоимости с учетом последней переоценки, и суммой амортизации, рассчитанной исходя из первоначальной стоимости без учета переоценок.

Принятый организацией способ списания накопленной дооценки на нераспределенную прибыль организации применяется в отношении всех ОС (кроме инвестиционной недвижимости).

Как быть с инвестиционной недвижимостью

Применяя ФСБУ 6/2020, инвестиционную недвижимость нужно вывести в отдельную группу. Сюда относится недвижимость, которая предназначена для предоставления во временное пользование за плату или в целях получения дохода от прироста стоимости.

У инвестиционной недвижимости есть ряд особенностей:

- если инвестиционная недвижимость оценивается по переоцененной стоимости, она не подлежит амортизации;

- переоценка по переоцененной стоимости применяется для всех объектов инвестиционной недвижимости;

- переоценку инвестиционной недвижимости нужно проводить на каждую отчетную дату;

- первоначальную стоимость объекта инвестиционной недвижимости (в том числе ранее переоцененной) следует пересчитывать так, чтобы она стала равной его справедливой стоимости;

- если инвестирование в недвижимость не является основным видом деятельности компании, при учёте регулярности переоценки инвестиционной недвижимости следует критически обдумать целесообразность выделения такой группы активов в структуре основных средств.