Общие вопросы расчета резерва

Итак, существует ли обязательство? Для ответа на этот вопрос следует обратиться к МСФО (IAS) 37. В соответствии с данным стандартом резерв — это обязательство с неопределенным сроком исполнения или обязательство неопределенной величины. Резерв начисляется в случае, если у предприятия есть существующее обязательство, возникшее в результате какого-либо прошлого события; для урегулирования этого обязательства потребуется выбытие ресурсов, содержащих экономические выгоды (например, выбытие денежных средств в погашение обязательства), и возможность привести надежную расчетную оценку величины обязательства.

Событием, в результате которого возникает обязательство, может являться:

- получение лицензии на пользование недрами;

- заключение договора аренды лесного участка, в котором указаны условия пользования участком;

- заключение договора аренды земли для размещения технологического оборудования и сооружений.

Соответственно, для ответа на вопрос о наличии обязательства необходимо прежде всего проанализировать эти документы, а также действующее законодательство в сфере использования природных ресурсов, аренды земельных участков и экологическое законодательство.

Для ответа на вопрос о том, когда нужно признавать данное обязательство, необходимо понять срок наступления обязательства (другими словами — понять, когда предприятие понесет затраты по выводу объектов из эксплуатации и восстановлению участка). Так, например, все лицензии на пользование недрами содержат требования по рекультивации нарушенных земель.

Соответственно, в терминах МСФО (IAS) 37 с момента заключения лицензионного соглашения на пользования недрами у предприятия возникают юридические обязательства по рекультивации лицензионного участка, полученного в пользование, и с этого момента необходимо оценивать обязательство. Аналогичную логику можно использовать и в других случаях, например, при аренде участка для размещения антенно-мачтовых сооружений телекоммуникационной компанией.

И наконец, рассмотрим последний вопрос — как оценить обязательство. В качестве критериев признания резерва в отчетности в МСФО (IAS) 37 указана возможность достоверной оценки обязательства. В случае невозможности достоверной оценки размера обязательства резерв в отчетности не признается.

В каких случаях необходимо начислять резерв

МСФО (IFRS) 6 содержит прямое требование по начислению резервов, связанных с обязательствами по выводу объектов на месторождениях из эксплуатации и восстановлению арендованного участка земли. Кроме того, начисление резерва может быть связано с необходимостью демонтажа крупногабаритного оборудования, а также восстановления арендованного участка, на котором находилось в период эксплуатации указанное оборудование.

В целом при составлении отчетности по МСФО в отношении резерва необходимо руководствоваться положениями указанных выше нормативных документов, что на практике означает поиск ответов на следующие вопросы:

- существует ли обязательство,

- в какой момент его нужно признавать,

- как оценить размер этого обязательства?

Раскрытие в отчетности

Исходя из рассмотренных особенностей резерва по выводу активов из эксплуатации (имеется в виду то, что резерв в целом рассчитывается в соответствии с правилами МСФО (IAS) 37 и при этом включается в стоимость активов, которые будут выводится из эксплуатации, — с учетом некоторых особенностей МСФО (IFRS) 6 в отношении активов, связанных с поиском и оценкой запасов полезных ископаемых), раскрытия в отчетности в отношении него затрагивают несколько аспектов:

- Собственно сам резерв — раскрытия представляются в соответствии с требованиями МСФО (IAS) 37.

- Раскрытия в отношении активов, к которым относится данный резерв, — в соответствии с МСФО (IAS) 16 и (или) МСФО (IFRS) 6.

- Учетная политика в отношении учета затрат на вывод объектов из эксплуатации и восстановление участка.

Согласно пункту 84 МСФО (IAS) 37 для каждого вида резервов предприятие должно раскрывать следующую информацию:

(a) балансовая стоимость на начало и конец отчетного периода;

(b) дополнительные резервы, признанные в течение периода, включая увеличение существующих резервов;

(c) суммы, использованные (то есть реально понесенные и списанные за счет резерва) в течение периода;

(d) неиспользованные суммы, восстановленные в течение периода;

(e) приращение дисконтированной суммы за отчетный период с течением времени и результат изменений ставки дисконтирования.

Кроме того, согласно пункту 85 МСФО (IAS) 37, необходимо представить в отчетности:

- краткое описание характера обязательства и ожидаемые сроки выбытия связанных с ним экономических выгод;

- указание на признаки неопределенности в отношении величины и сроков их выбытия. В тех случаях, когда требуется полнота представления информации, предприятие должно раскрывать основные допущения, сделанные в отношении будущих событий, которые могут повлиять на сумму, необходимую для урегулирования обязательства;

- величину любого ожидаемого возмещения, с указанием величины актива, который был признан в отношении этого ожидаемого возмещения.

МСФО (IAS) 16 содержит следующие требования, которые непосредственно относятся к рассматриваемому вопросу: «в отношении основных средств, предприятие раскрывает характер и последствия изменения в бухгалтерской оценке, которое либо оказывает влияние на текущий период, либо, как ожидается, будет оказывать влияние на последующие периоды». Под бухгалтерской оценкой в данном случае понимается, в числе прочего, оценочное значение ожидаемых затрат на демонтаж, удаление или восстановление объектов основных средств, которые включены в стоимость этого основного средства (п. 76(б) МСФО (IAS) 16).

А согласно пункту 23 МСФО (IFRS) 6 «предприятие должно раскрывать информацию, определяющую и объясняющую суммы, признанные в финансовой отчетности, которые возникли в результате разведки и оценки запасов полезных ископаемых». Другими словами, необходимо раскрыть, какие затраты были капитализированы в составе активов, связанных с разведкой и оценкой полезных ископаемых, — в том числе и сумму капитализированного резерва на вывод объектов из эксплуатации. Также МСФО (IFRS) 6 содержит прямое указание на необходимость представления в отношении активов, связанных с разведкой и оценкой запасов полезных ископаемых, всех раскрытий, требуемых МСФО (IAS) 16.

И наконец, в учетной политике необходимо раскрыть:

- факт того, что у компании имеются соответствующие обязательства, с указанием их сути;

- метод оценки обязательств;

- правила капитализации резерва в стоимости соответствующих активов;

- учет изменений в оценке обязательств.

Версия для печати

Порядок раскрытия информации в бухгалтерской отчетности.

Отдельно хотелось бы остановиться на раскрытии информации по оценочным резервам и оценочным обязательствам в бухгалтерской отчетности организации.

В соответствии с п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации», показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Кроме ПБУ 4/99, многие ПБУ используют понятие «существенность». При этом, что именно считать существенным показателем, организация должна определить самостоятельно. Чтобы избежать излишней детализации и усложнения учета, рекомендуем прописать в учетной политике предприятия такой «уровень существенности», который позволит разумно минимизировать трудозатраты по ведению учета. Например – 15% от статьи бухгалтерского баланса.

Установив уровень существенности, можно опираться на него при расчете оценочных резервов и обязательств и раскрытии информации по этим обязательствам в бухгалтерской отчетности организации.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

Возникновение оценочных обязательств

Практические рекомендации по использованию резервов

Использование резервов в налоговом учете является важным инструментом для организаций, позволяющим учесть возможные риски и обязательства, а также обеспечить финансовую устойчивость. В этом разделе приведены практические рекомендации по использованию резервов в налоговом учете.

1. Определение резерва

Резерв в налоговом учете считается сомнительным активом, который предназначен для покрытия возможных убытков, расходов или обязательств в будущем. Он может быть создан на основе судебных решений, оценочных данных или других объективных факторов.

2. Резервы в бухгалтерской отчетности

Резервы в бухгалтерской отчетности должны отражаться в учетной политике организации и соответствовать требованиям налогового кодекса

Для этого необходимо принять во внимание нормативные акты и судебные решения, регулирующие порядок формирования и использования резервов

3. Резервируемые обязательства и активы

Резервируемые обязательства могут включать задолженности перед поставщиками, налоговыми органами, судебными решениями, а также прочие обязательства, имеющие условный или потенциальный характер. Резервируемые активы могут включать инвентаризацию, ресурсы, которые могут быть использованы для погашения возможных обязательств.

4. Оценка вероятности возникновения обязательств

Для определения необходимости резервирования обязательств необходимо проанализировать вероятность их возникновения. При этом следует учитывать судебные решения, оценочные данные и другую информацию, позволяющую оценить вероятность возникновения обязательств.

5. Резервы и налоговый учет

Резервы в налоговом учете должны отражаться в соответствии с требованиями налогового кодекса. Для этого необходимо учесть специфику налогообложения и требования налоговых органов.

6. Учет и отражение резервов

Резервы должны быть отражены в учетной политике организации и соответствующих бухгалтерских записях. Для этого необходимо рассчитать размер резерва и указать его код в учетной политике.

7. Использование резервов

Использование резервов может осуществляться для покрытия убытков, расходов или обязательств, а также для улучшения финансового состояния организации. При этом необходимо учесть требования налогового кодекса и налоговых органов.

8. Признание и сдача резерва

Резерв может быть признан и сдан в соответствии с требованиями налогового кодекса и учетной политикой организации. При этом необходимо учесть сроки и порядок признания и сдачи резерва.

9. Комментарии и ответы на вопросы

Для получения дополнительной информации и разъяснений по использованию резервов в налоговом учете рекомендуется обратиться в налоговые органы или специализированные бухгалтерские организации. Многие из них предоставляют бесплатное консультирование и комментарии по данной теме.

Резерв по сомнительным долгам.

Создание резерва по сомнительным долгам регламентируется ПБУ «По ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (Приказ Министерства Финансов от 29.07.1998г. №34н).

В соответствии с новой редакцией этого Положения, с отчетности за 2011 год создание оценочного резерва по сомнительным долгам стало обязательным для всех организаций.

Теперь в учетной политике организации нет нужды указывать, будет создавать организация резерв или нет. А вот порядок создания данного резерва и критерии оценки вероятности и признания долгов сомнительными, прописать нужно обязательно.

В соответствии с п. 70 ПБУ по ведению бухучета, организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

(см. текст в предыдущей редакции)

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

(см. текст в предыдущей редакции)

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Учет резервов по сомнительным долгам ведется на счете 63 «Резервы по сомнительным долгам» обособленно по каждому сомнительному долгу, что может быть весьма трудоемким в случае большого количества контрагентов у предприятия.

Начисление созданных резервов отражается по дебету счета 91 и кредиту счета 63.

Списание сумм сомнительных долгов по истечении сроков исковой давности или по другим основаниям за счет резерва, отражается по дебету счета 63 и кредиту счета учета расчетов (60, 62, 73, 76).

В соответствии с п. 77 ПБУ по ведению бухучета, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

Суммы дебиторской задолженности в бухгалтерском балансе организации отражаются за вычетом сумм резерва по сомнительным долгам.

Обратите внимание: списанные суммы дебиторской задолженности необходимо учитывать на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение последующих пяти лет. Утвердив в учетной политике организации для целей налогового учета порядок создания резерва по сомнительным долгам, мы можем создавать резерв и в налоговом учете (п

3 ст. 266 Налогового кодекса РФ)

Утвердив в учетной политике организации для целей налогового учета порядок создания резерва по сомнительным долгам, мы можем создавать резерв и в налоговом учете (п. 3 ст. 266 Налогового кодекса РФ).

В соответствии с п. 1 ст. 266 Налогового кодекса РФ, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

При этом для резерва по сомнительным долгам в налоговом учете действуют некоторые ограничения. Так, например, в соответствии с п. 4 ст. 266 Налогового кодекса РФ, сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 Налогового кодекса.

Таким образом, в учете предприятия снова могут возникнуть временные, а в некоторых случаях и постоянные разницы в соответствии с ПБУ 18/02.

Нормативная база

Основными документами в МСФО, которые регулируют учет резервов на вывод внеоборотных активов из эксплуатации, являются:

- МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых». В частности, пункт 11 указанного стандарта требует, чтобы предприятие признавало любые обязательства по удалению объектов основных средств и восстановлению природных ресурсов на соответствующей территории, возникшие в течение определенного периода вследствие ведения работ по разведке и оценке запасов полезных ископаемых в соответствии с МСФО (IAS) 37.

- МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». Этот стандарт посвящен правилам признания, оценки и учета условных обязательств и резервов.

- МСФО (IAS) 16 «Основные средства». В данном стандарте, в частности, содержится норма, согласно которой в стоимость объекта основных средств могут включаться оценочные затраты, связанные с выводом его из эксплуатации.

- Разъяснение (IFRIC) 1 «Изменения в обязательствах по демонтажу и ликвидации основных средств, восстановлению среды и иных аналогичных обязательствах». Этот документ содержит методологические рекомендации по расчету и учету резерва на вывод объектов из эксплуатации и восстановлению окружающей среды (например, подход к расчету ставки дисконтирования, расчет амортизации дисконта, отражение в отчетности изменения размера резерва).

В РСБУ основными документами, регулирующими рассматриваемый вопрос, являются:

- ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» (утв. приказом Минфина России от 06.10.2011 № 125н). По сути данный документ является аналогом МСФО (IFRS) 6 и также содержит требования по признанию резерва на вывод объектов из эксплуатации.

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13.12.2010 № 167н). Является по сути аналогом МСФО (IAS) 37 и так же, как указанный стандарт, посвящено условным обязательствам и резервам.

Таким образом, действующие ПБУ содержат требования, схожие с МСФО, и обязательства в РСБУ, как и в МСФО, необходимо начислять.

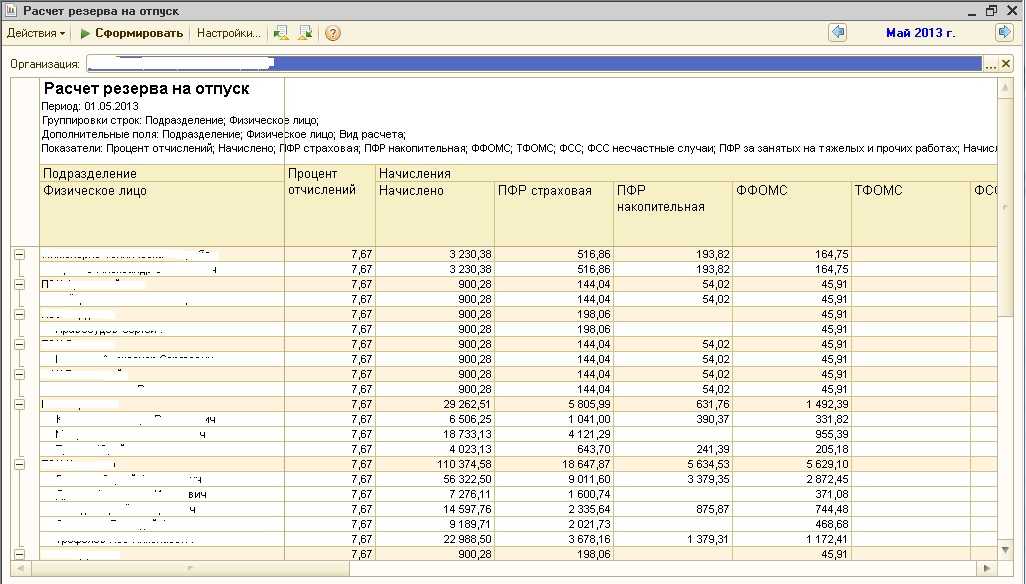

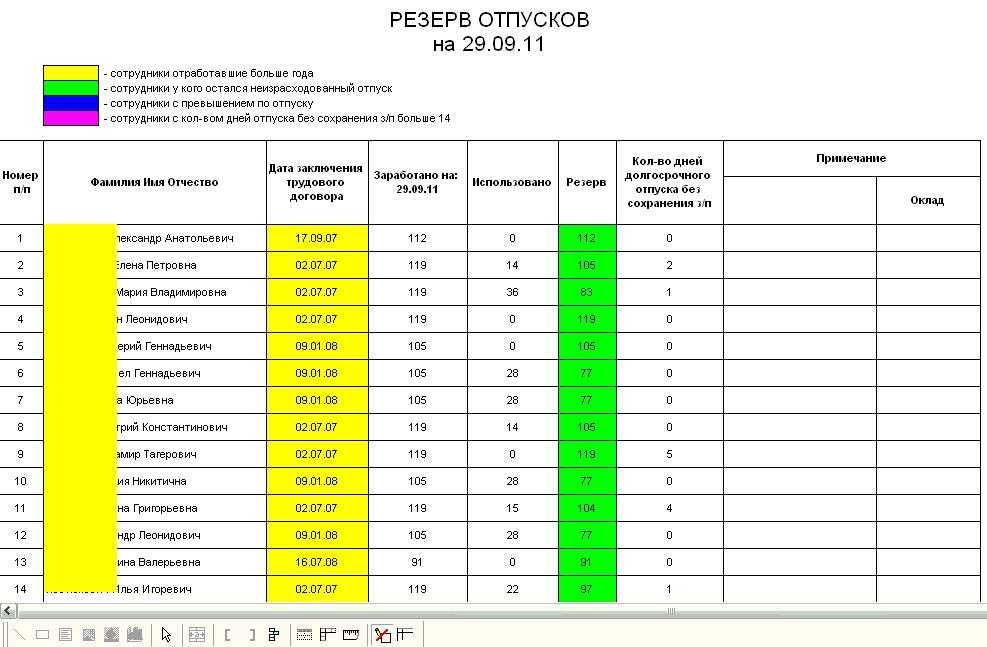

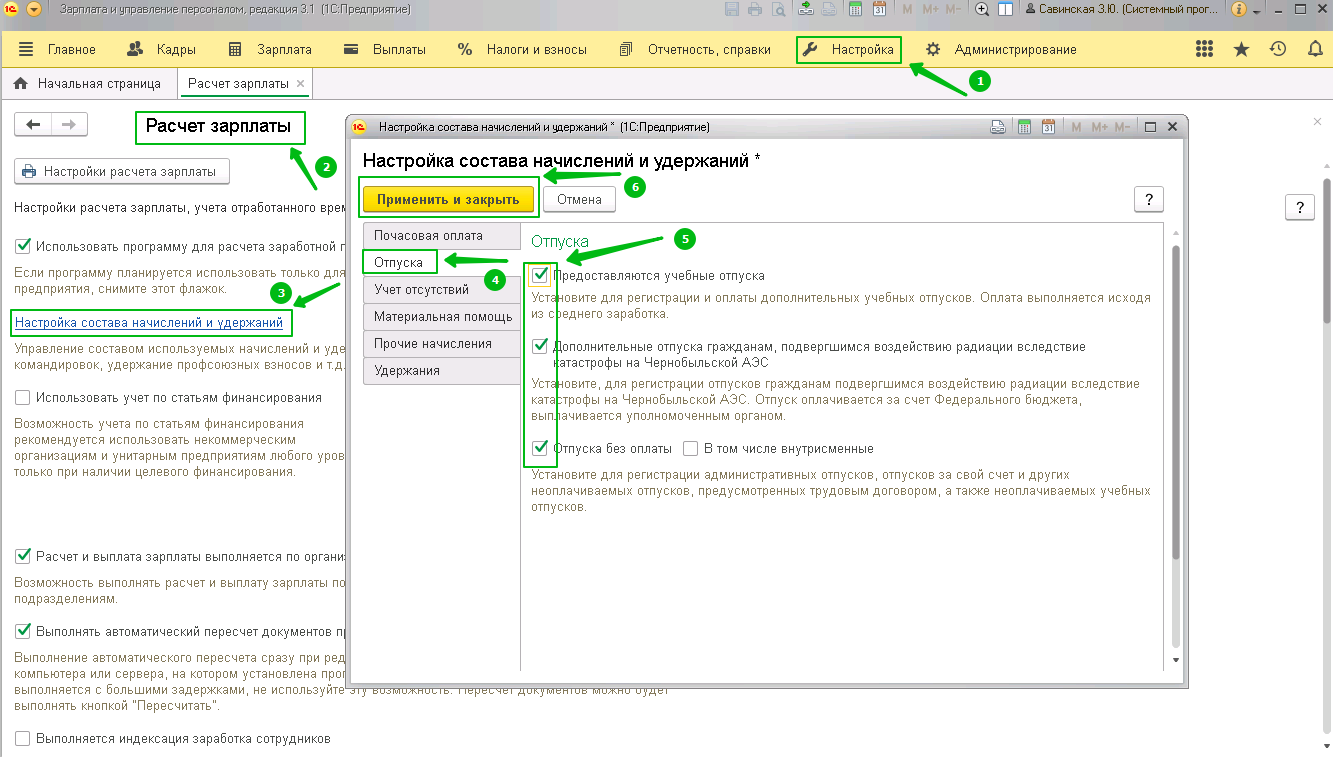

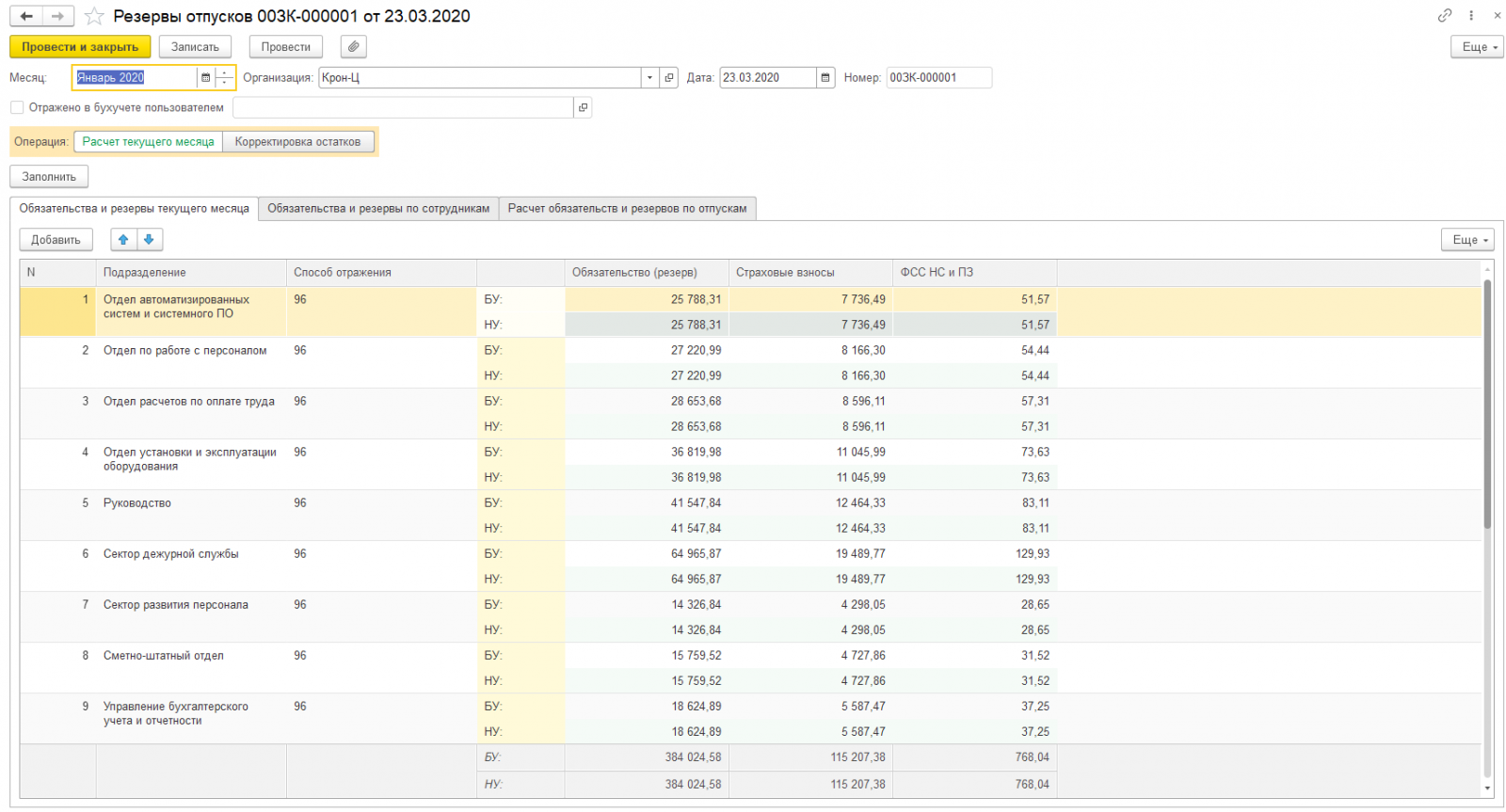

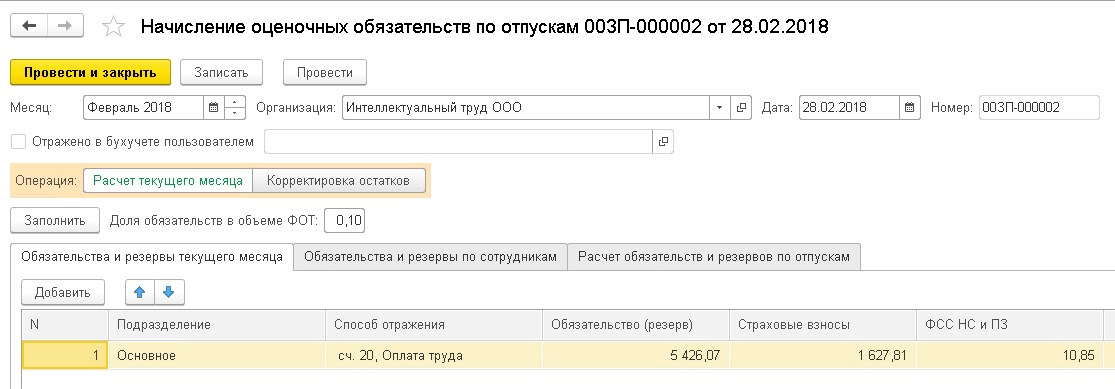

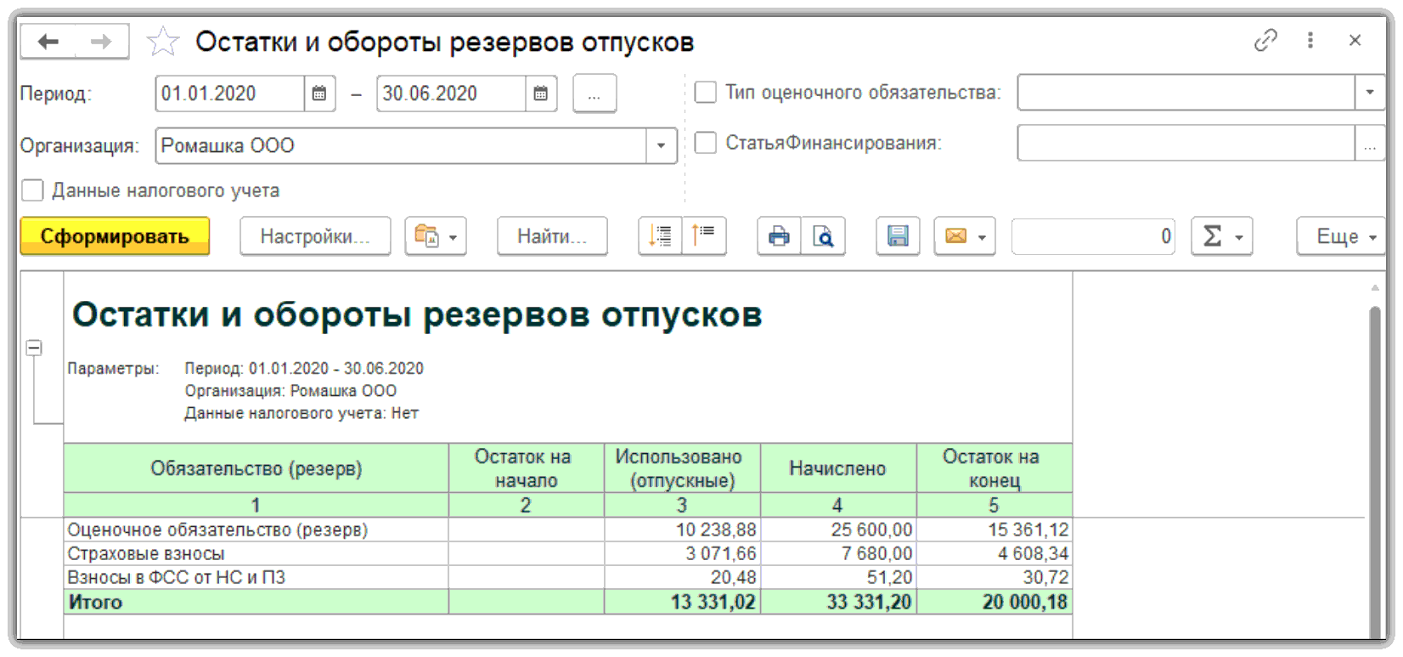

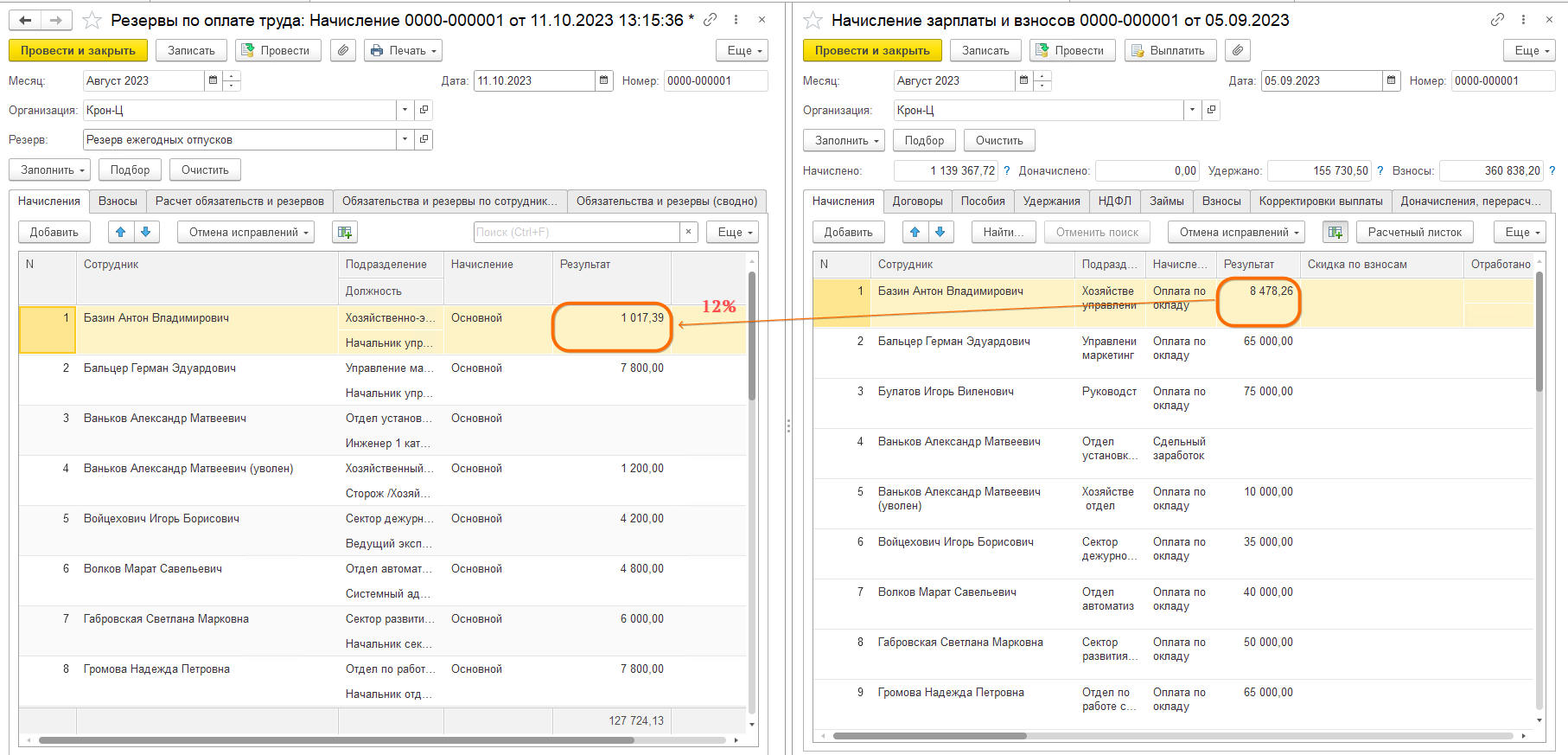

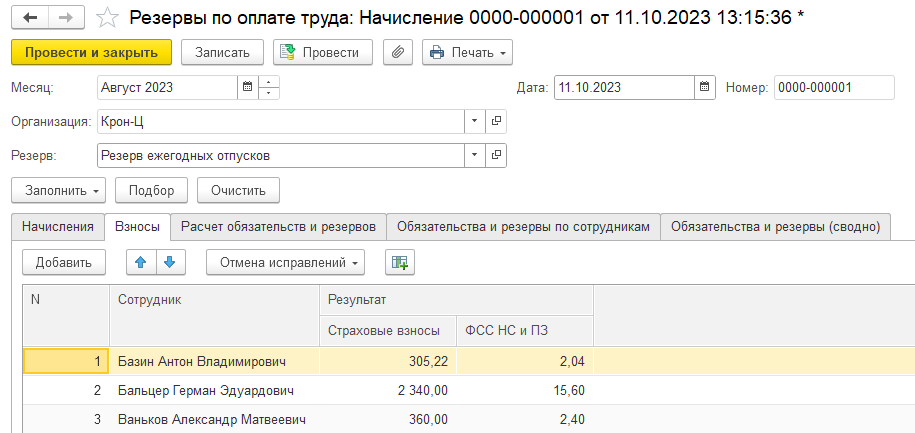

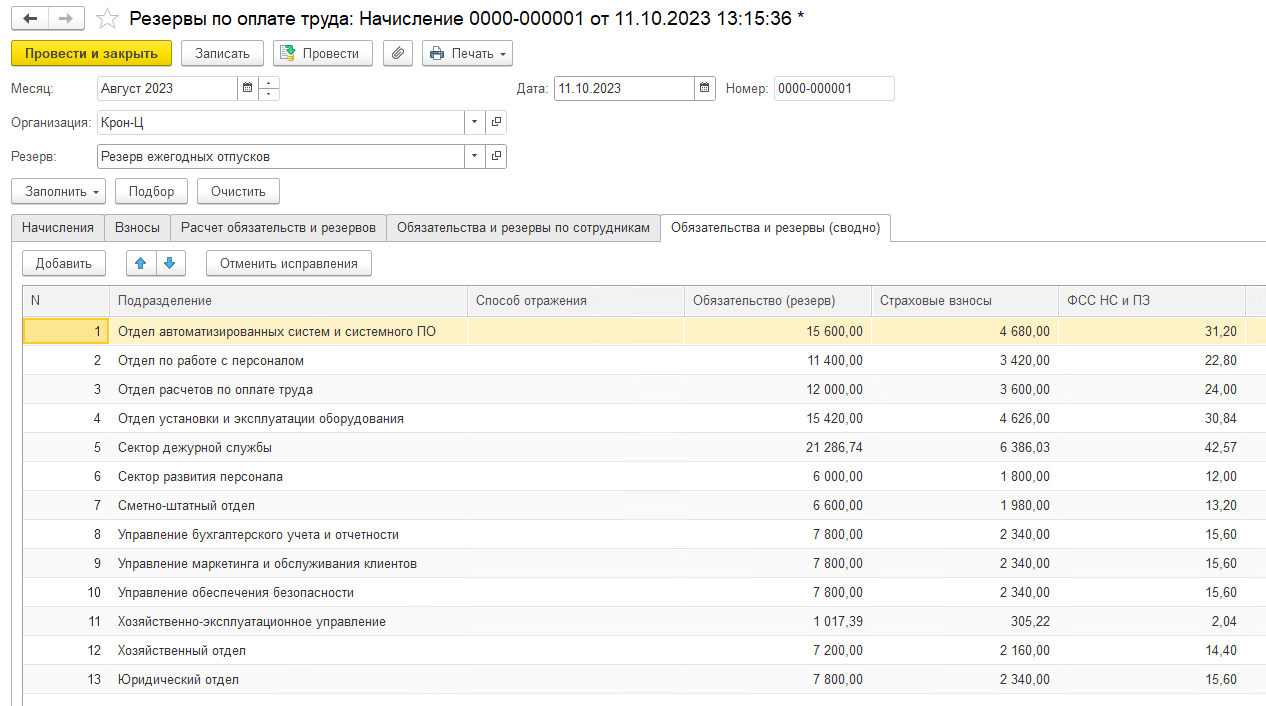

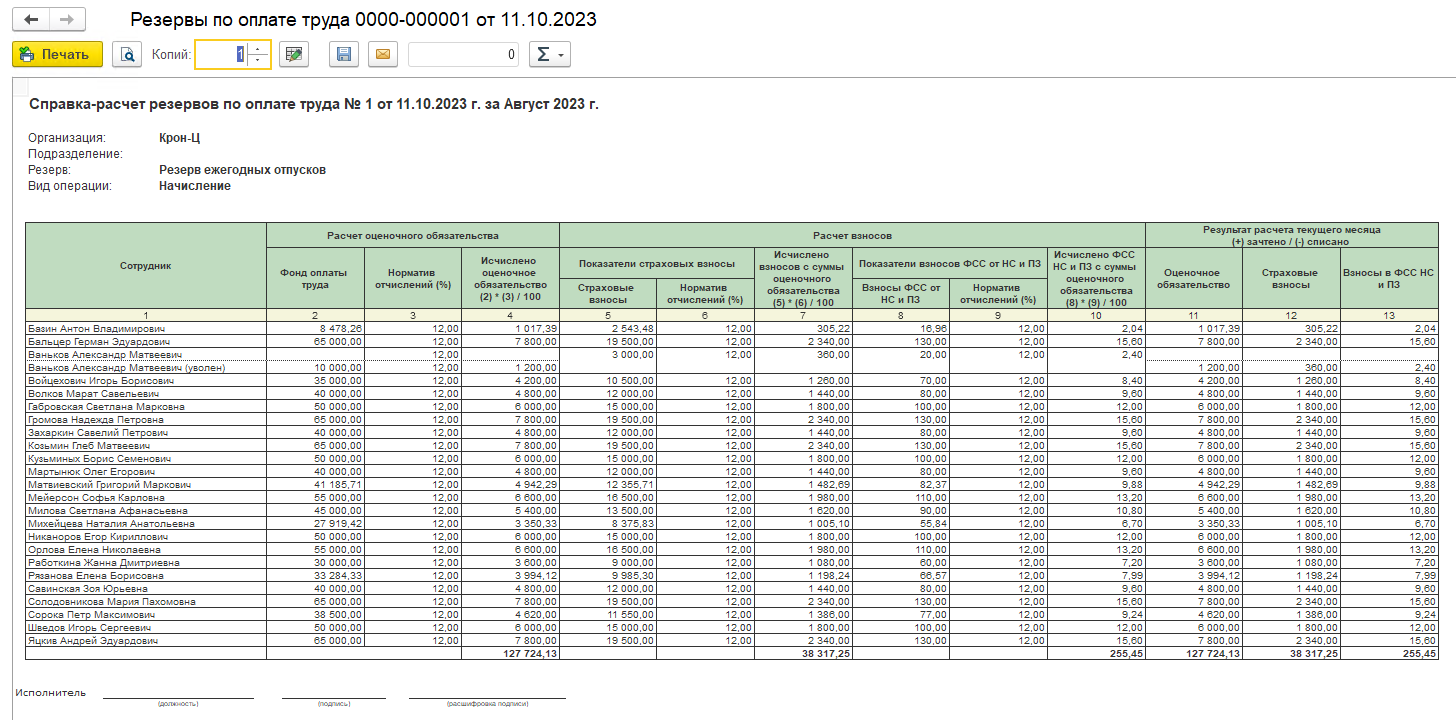

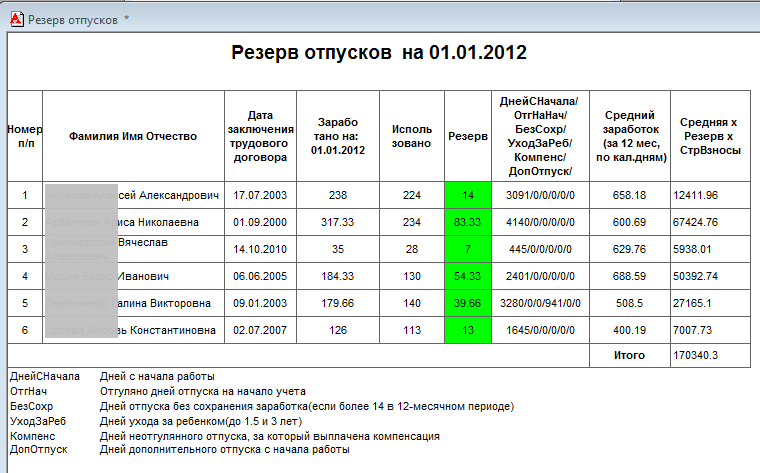

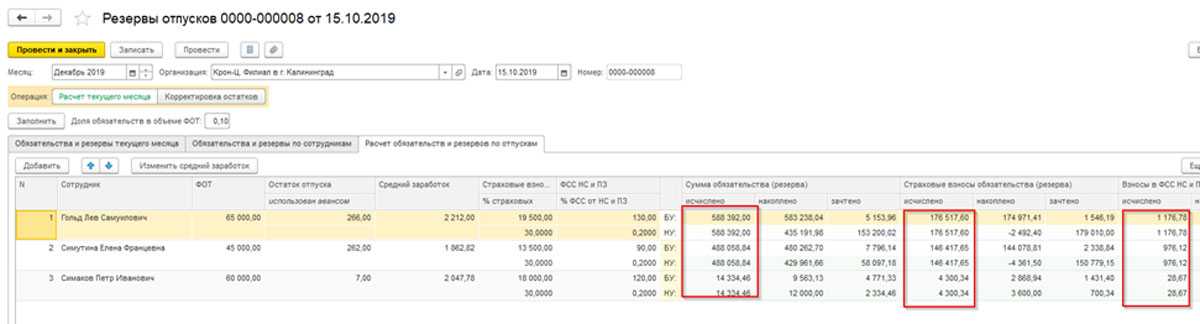

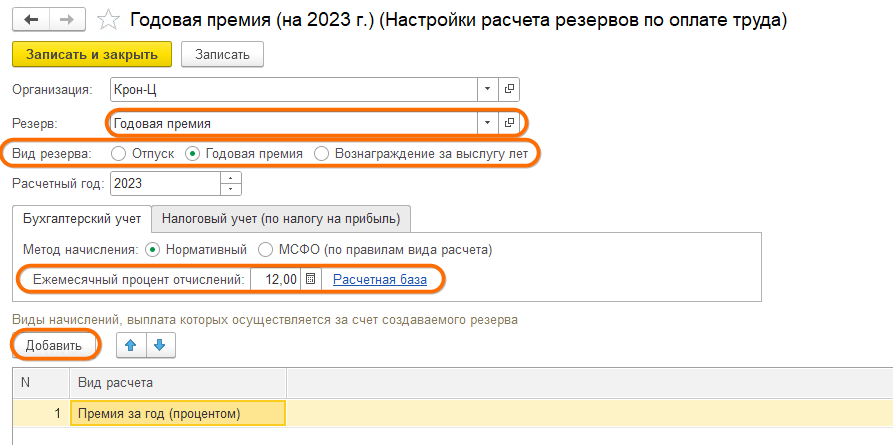

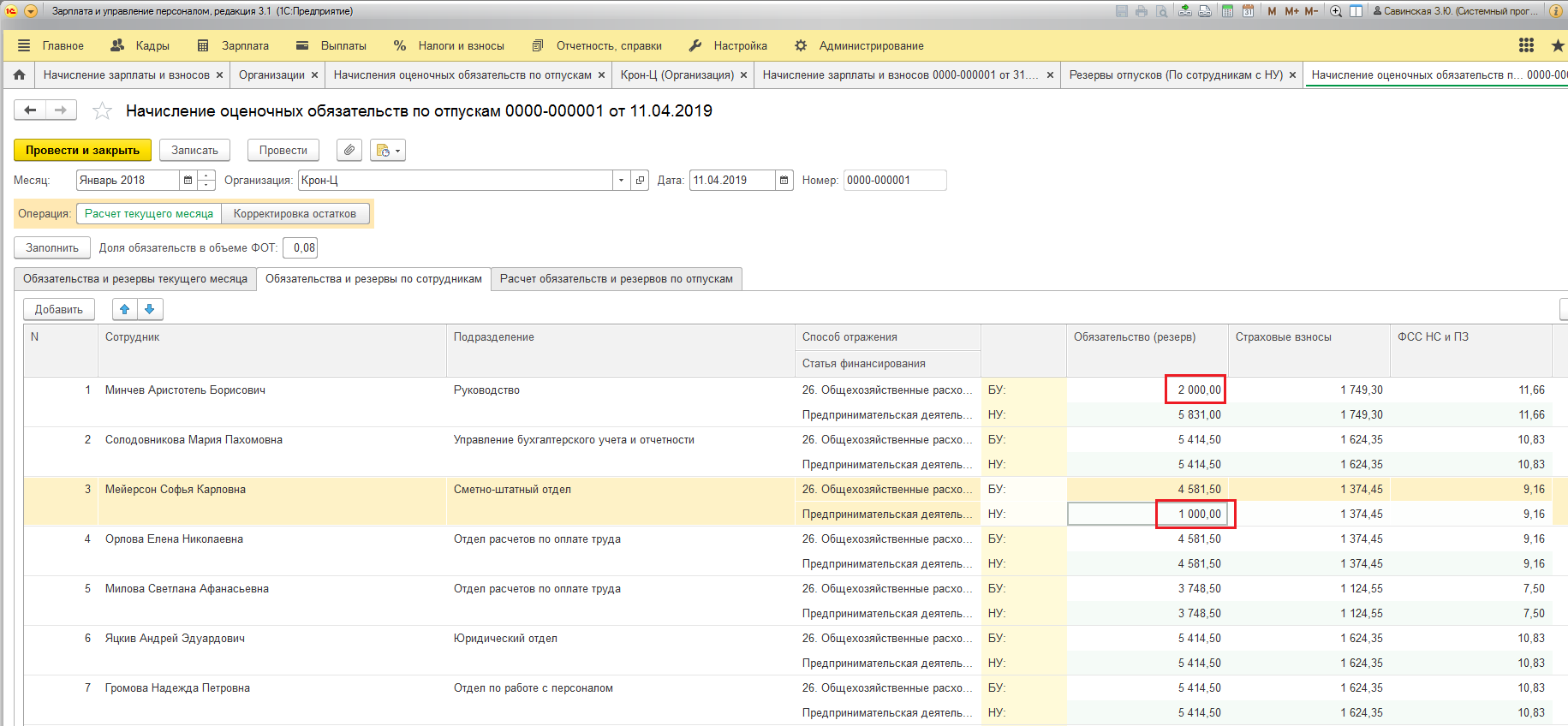

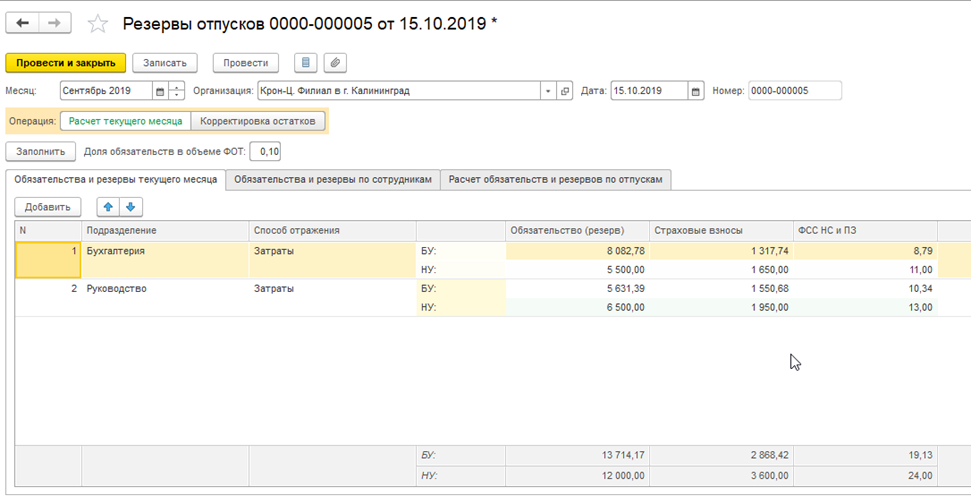

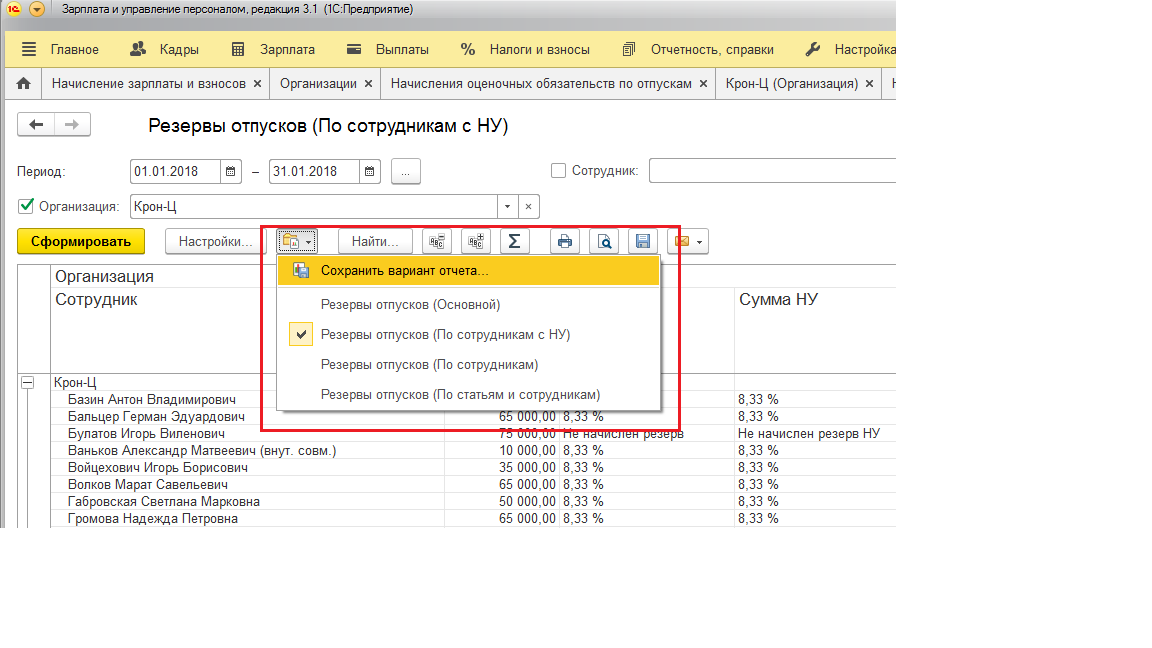

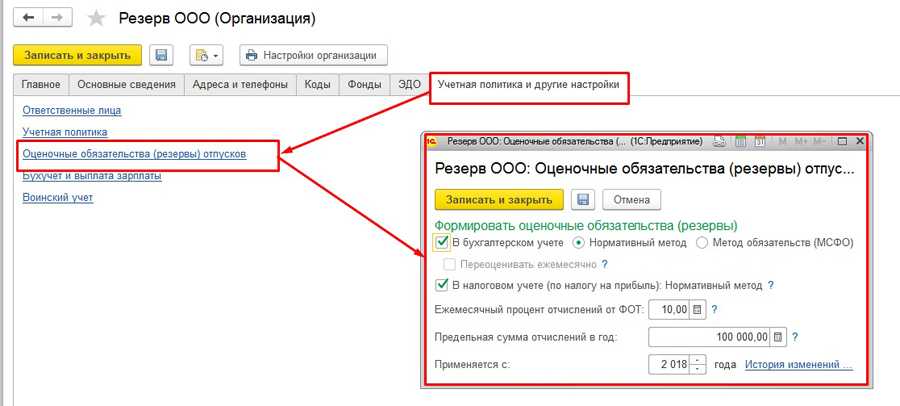

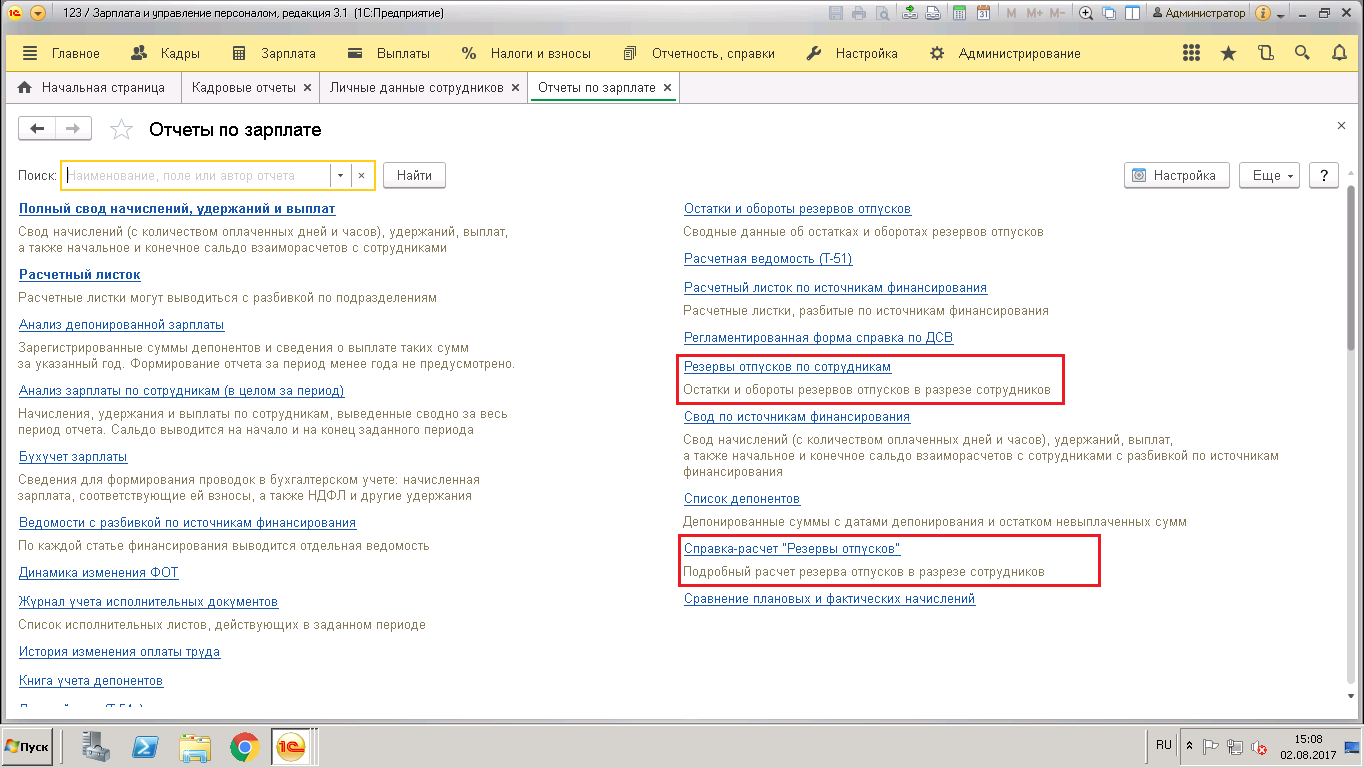

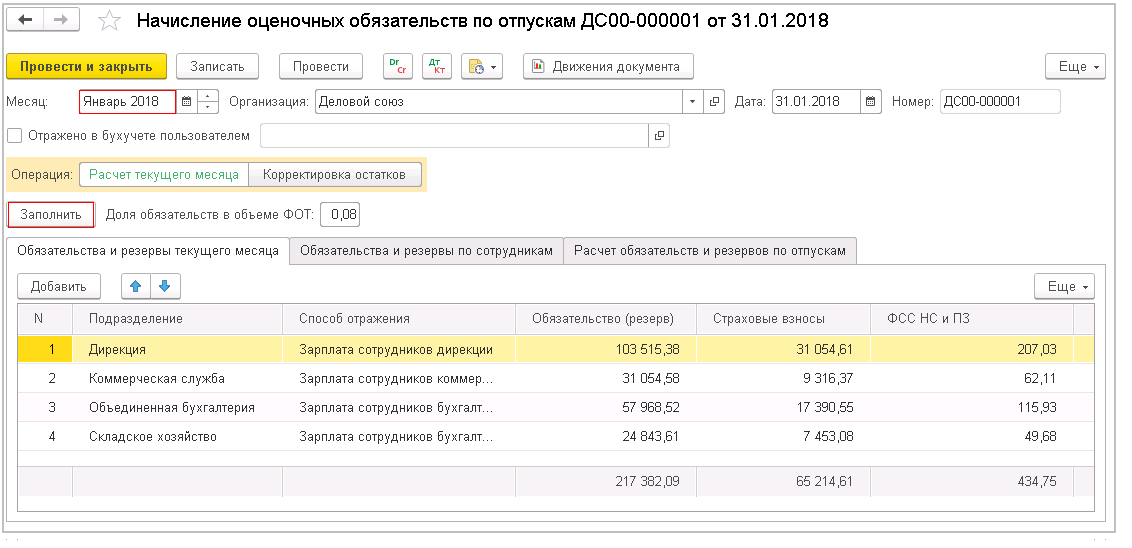

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Определение и примеры условных активов

Условные активы — это активы, возникающие в результате создания резервов в налоговом учете. Они используются для покрытия возможных расходов или обязательств, которые могут возникнуть в будущем в связи с определенными ситуациями или событиями.

Определение и отнесение условных активов в налоговом учете регламентируется ПБУ 18/02 «Учет расходов на создание и развитие производства». В соответствии с этими нормативами, условные активы могут возникнуть в следующих случаях:

- Оценочные обязательства, связанные с демонтажом и ремонтом имущества

- Судебные разбирательства и другие вопросы, требующие защиты интересов организации

- Бесплатное выполнение работ или оказание услуг

- Нарушение договора или обязательства со стороны контрагента

Примеры условных активов в налоговом учете могут быть представлены следующим образом:

- Оценочные обязательства, связанные с демонтажом и ремонтом имущества. В случае, если организация обязана провести ремонт или демонтаж имущества, оценка расходов на эти работы может быть признана условным активом. Например, организация оценила, что расходы на ремонт составят 100 тысяч рублей. Эта сумма будет отнесена к условным активам и будет использована для покрытия расходов на ремонт в будущем.

- Судебные разбирательства и другие вопросы, требующие защиты интересов организации. В случае возникновения судебных разбирательств или других юридических вопросов, организация может создать резерв для возможных расходов на юридическую помощь или штрафы. Например, организация создала условный актив в размере 50 тысяч рублей для возможных расходов на судебные разбирательства.

- Бесплатное выполнение работ или оказание услуг. Если организация обязана бесплатно выполнить работы или оказать услуги, то оценка расходов на эти работы может быть признана условным активом. Например, организация оценила, что расходы на бесплатное выполнение работ составят 200 тысяч рублей. Эта сумма будет отнесена к условным активам и будет использована для покрытия расходов на выполнение работ в будущем.

- Нарушение договора или обязательства со стороны контрагента. В случае нарушения договора или обязательства со стороны контрагента, организация может создать резерв для возможных расходов на возмещение ущерба или штрафы. Например, организация создала условный актив в размере 150 тысяч рублей для возможных расходов на компенсацию ущерба.

Таким образом, условные активы в налоговом учете представляют собой долю общей суммы возможных расходов или обязательств, которая относится к созданию резерва в отчетности. Оно используется для покрытия расходов в будущем в соответствии с политикой организации.

Резерв под снижение стоимости материально производственных запасов.

В соответствии с п. 27 ПБУ 5/01 «Учет материально-производственных запасов», в случаях, если МПЗ:

- морально устаревают;

- полностью или частично теряют свои первоначальные качества;

- учтены дороже текущей рыночной стоимости (стоимости продажи);

в бухгалтерском учете создается резерв под снижение стоимости таких МПЗ.

Этот резерв образуется за счет финансовых результатов организации и не учитывается для целей налогового учета, что влечет за собой возникновение постоянной разницы и ПНО в соответствии с ПБУ 18/02.

Резерв под снижение стоимости МПЗ образуется на сумму разницы между текущей рыночной стоимостью и фактической себестоимостью, если последняя выше текущей рыночной стоимости.

Такой резерв учитывается на счете 14 «Резервы под снижение стоимости материальных ценностей».

Начисление резерва происходит по дебету 91 счета и кредиту счета 14. При выбытии МПЗ, по которому был создан резерв и при уменьшении сумм созданных резервов делается проводка – дебет счета 14 кредит 91.

Резервы могут создаваться под давно неиспользуемые организацией материалы, залежавшиеся на складе готовую продукцию и товары (10, 41 и 43 счета).

В бухгалтерской отчетности суммы резерва под снижение стоимости МПЗ уменьшают стоимость соответствующих активов на всю сумму резерва.

Обратите внимание: порядок формирования резервов под снижение стоимости МПЗ, метод определения величины резерва, нужно отразить в учетной политике для целей бухгалтерского учета (например – отсутствует движение активов в течение года, резерв создается в размере 50%, свыше года – 100%)

Новые требования к формированию резервов

В 2023 году вступают в силу новые требования к формированию резервов в налоговом учете. Эти изменения касаются ряда аспектов, связанных с оценочным характером резервов и возможностью их использования для покрытия задолженностей и обязательств компании.

Оценочные резервы

Одним из ключевых изменений является решение о признании оценочных резервов в учетной отчетности. В новом году будут введены дополнительные требования к оценочному характеру резервов, а также к их отражению в налоговом учете.

Для формирования оценочных резервов необходимо будет предоставить информацию о стоимости ремонта или ликвидации активов, связанных с обязательствами компании. При этом будет учитываться вероятность возникновения таких случаев и их стоимость.

Оценочные резервы могут быть созданы в случаях, когда компания имеет ответственность за ремонт или ликвидацию активов, а также в других ситуациях, связанных с возможными судебными разбирательствами.

Обязательства и задолженности

Согласно новым требованиям, резервы налогового учета могут быть использованы для покрытия задолженностей и обязательств компании. Это означает, что резервы могут быть признаны в дебету бухгалтерской отчетности и использованы для расчета налоговых обязательств.

Важно отметить, что оценочное характер резервов должен быть подтвержден в процессе инвентаризации активов и обязательств компании. Также необходимо учесть сроки и условия создания резервов, которые регулируются соответствующими нормами и правилами

Примеры и практика

Для более полного понимания новых требований к формированию резервов, рассмотрим примеры и практику их применения:

- Компания А имеет задолженность перед поставщиком услуг по ремонту оборудования. В данном случае компания может создать резерв на сумму ожидаемой стоимости ремонта для покрытия этой задолженности.

- Компания Б столкнулась с возможностью судебных разбирательств, связанных с нарушением договорных обязательств. В этом случае компания может создать резерв на сумму возможных судебных издержек.

Таким образом, новые требования к формированию резервов в налоговом учете в 2023 году вносят некоторые изменения в практику их использования

Важно ознакомиться с соответствующими нормами и правилами, чтобы правильно сформировать резервы и избежать возможных проблем и ошибок в учете

Отражение в учете

Особенность учета рассматриваемого в данной статье резерва состоит в том, что он капитализируется в стоимости либо активов, связанных с разведкой и оценкой полезных ископаемых (эти активы представляют собой затраты, капитализируемые на стадиях от начала поисковых работ до момента, когда доказана экономическая целесообразность разработки месторождения — см. IFRS 6), либо в составе соответствующих основных средств, в отношении которых предприятие будет нести расходы по демонтажу и восстановлению земельного участка.

Изменение резерва в результате пересмотра составляющих расчета (например, ставки дисконтирования) отражается в стоимости соответствующих активов.

Капитализированные в стоимости активов затраты по созданию резерва амортизируются по правилам амортизации соответствующего актива.

Одновременно изменение дисконтированной стоимости резерва за счет уменьшения срока до погашения обязательства (амортизация дисконта) отражается в составе финансовых расходов.

Таким образом, в учете отражаются следующие проводки:

Дебет «Поисковый актив» (по IFRS 6) либо «Основные средства» Кредит «Резерв (обязательство)» – Признание резерва и (или) изменение размера резерва;Дебет «Расходы на амортизацию» (например, в составе себестоимости) Кредит «Накопленный износ по основным средствам» – Амортизация затрат, капитализированных в составе актива;Дебет «Финансовые расходы (амортизация дисконта)» Кредит «Резерв (обязательство)» – Изменение дисконтированной стоимости резерва за счет уменьшения срока до погашения обязательства.

В случае изменения оценки обязательства (например, изменения прогноза инфляции, ставки дисконтирования или оценки стоимости работ) изменение резерва отражается в стоимости соответствующего актива и корректируется величина резерва. В последующем амортизация основного средства и амортизация дисконта (финансовый расход) отражаются с учетом измененной стоимости резерва.

Некоторые особенности возникают, например, если предприятие ведет учет основных средств по переоцениваемой стоимости (см. подробности в МСФО (IAS) 16). В таком случае, согласно разъяснению (IFRIC) 1 «Изменения в обязательствах по демонтажу и ликвидации основных средств, восстановлению среды и иных аналогичных обязательствах», изменение резерва отражается не в стоимости актива, а в составе совокупного дохода (расхода) — в отчете о совокупном доходе (убытке) и показывается отдельной строкой в разделе «капитал» отчета о финансовом положении.

Уменьшение обязательства по резерву должно быть отражено проводками:

Дебет «Основные средства» Кредит «Резерв по переоценке основных средств (капитал)»; Дебет «Резерв по выводу из эксплуатации» Кредит «Прочий совокупный доход».

Амортизация основного средства и амортизация дисконта в последующем будут рассчитываться исходя из новой величины резерва.

Если в результате изменения оценок обязательство увеличилось, то при использовании модели учета основных средств по переоцениваемой стоимости это увеличение нужно отразить в стоимости актива, а также в составе совокупной прибыли (убытка) и соответствующем резерве по переоценке основных средств в капитале.

Увеличение резерва будет отражено проводками:

Дебет «Резерв по переоценке основных средств (капитал)» Кредит «Основные средства»; Дебет «Прочий совокупный убыток» Кредит «Резерв по выводу из эксплуатации».

Амортизация основного средства и амортизация дисконта в последующем будут также рассчитываться исходя из новой величины резерва.