Признание оценочных обязательств (резервов) нормативным методом

Пример

Организация ведет учет оценочных обязательств и резервов по оплате предстоящих отпусков нормативным методом (10% от фонда оплаты труда с учетом страховых взносов и взносов НСиПЗ) в бухгалтерском и налоговом учете. Предельная величина, до достижения которой будут начисляться обязательства и резервы, составляет 1000000 руб. в год.

За январь 2021 г. сотрудникам ООО Конфетпром начислено по окладу — 145000 руб., страховые взносы — 43500 руб., взносы НСиПЗ — 290 руб. Необходимо рассчитать суммы признаваемых оценочных обязательств и резервов по оплате предстоящих отпусков за январь 2021 г.

Настройка учета оценочных обязательств (резервов) по оплате отпусков в организации производится в настройке учетной политики организации (Настройка — Организации — Учетная политика и другие настройки — Резервы отпусков. В связи с тем, что организация формирует оценочные обязательства (резервы) нормативным методом (выбран соответствующий переключатель), необходимо установить: процент для расчета сумм ежемесячно признаваемых расходов, который задается в поле Размер отчислений % от ФОТ, а в поле Предельная величина — предельную величину, до достижения которой будут начисляться оценочные обязательства (резервы).

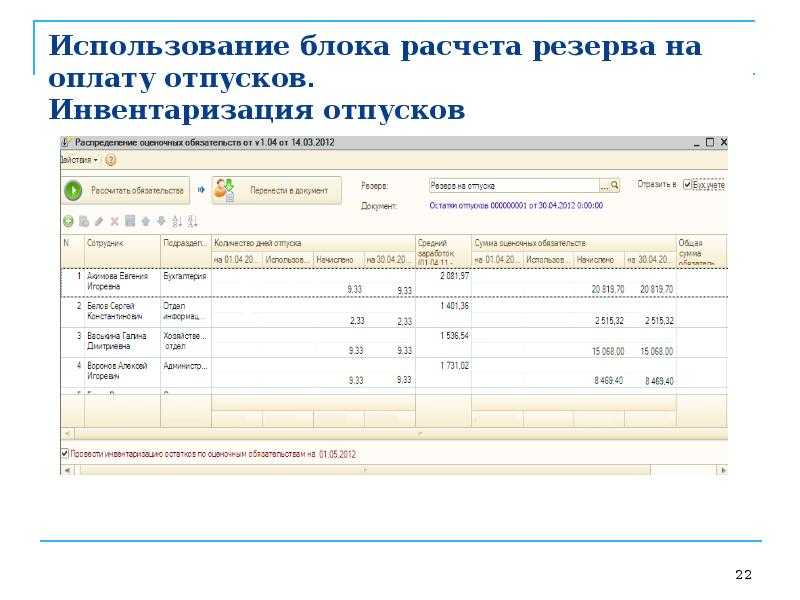

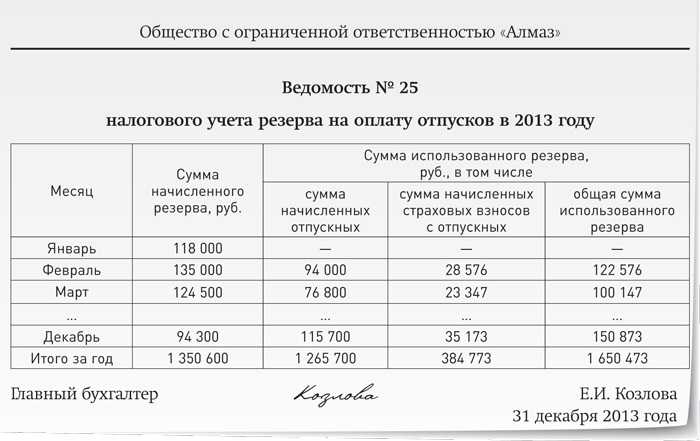

Инвентаризация отпускного резерва на конец года

В налоговом учете, в отличие от бухгалтерского, создание резерва под предстоящие расходы на оплату отпусков является правом организации, а не обязанностью. Это объясняется прежде всего тем, что цели создания «отпускного» резерва в бухгалтерском и налоговом учете разнятся. В бухучете отражать оценочное обязательство по оплате отпусков необходимо для того, чтобы перед пользователями бухгалтерской отчетности предстала реальная картина финансового состояния компании. В свою очередь, в налоговом учете отпускные «резервируются» с тем, чтобы равномерно учитывать расходы на отпуска в течение года. При этом на конец года необходимо провести инвентаризацию этого резерва. А порядок учета результатов данного мероприятия зависит от того, продолжит ли компания «резервировать» отпускные или же откажется от создания данного резерва.

Положениями гл. 25 Налогового кодекса (далее — Кодекс) предусмотрено два варианта учета для целей налогообложения прибыли отпускных выплат.

Порядок отражения в учете операций по формированию и использованию резервов

У государственных (муниципальных) учреждений существует обязательство по гарантированному работникам праву на получение ежегодных оплачиваемых отпусков. При этом отсутствует определенность во времени исполнения предстоящей оплаты отпусков за фактически отработанное время ввиду, например, возможного изменения запланированных дат отпусков. Кроме того, величина такого обязательства не может быть точно определена.

Согласно п. 302.1 Инструкции № 157н для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения, предназначен счет 0 401 60 000 «Резервы предстоящих расходов».

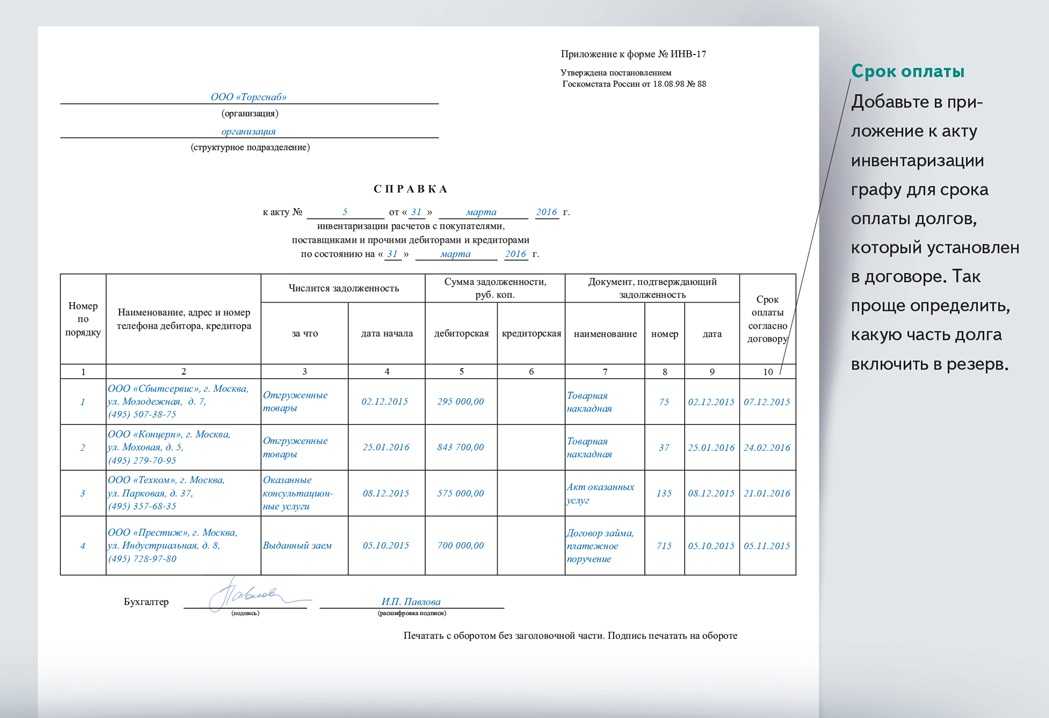

Регламентируют инвентаризацию расходов будущих периодов и инвентаризацию оценочных резервов Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49.

В рамках инвентаризации резервов предстоящих расходов и платежей проверяют правильность и обоснованность созданных в организации резервов:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы организации за год;

- расходов на ремонт основных средств; производственных затрат по подготовительным работам в связи с сезонным характером производства;

- предстоящих затрат по ремонту предметов проката.

Резервы можно создавать и на другие цели, предусмотренные законодательством РФ, нормативными актами Минфина России и отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными в установленном порядке.

Вариант 3: помогает избежать разницы между бухгалтерским и налоговым учетом

Чтобы избежать расхождений между бухгалтерским и налоговым учетом, организация принимает решение о формировании оценочного обязательства и в налоговом учете и утверждает в бухгалтерской учетной политике методику расчета, аналогичную той, которая установлена в статье 324.1 НК РФ. Заключается он в следующем.

Отчисления производятся каждый месяц и определяются по формуле:

Процент отчислений рассчитайте по формуле:

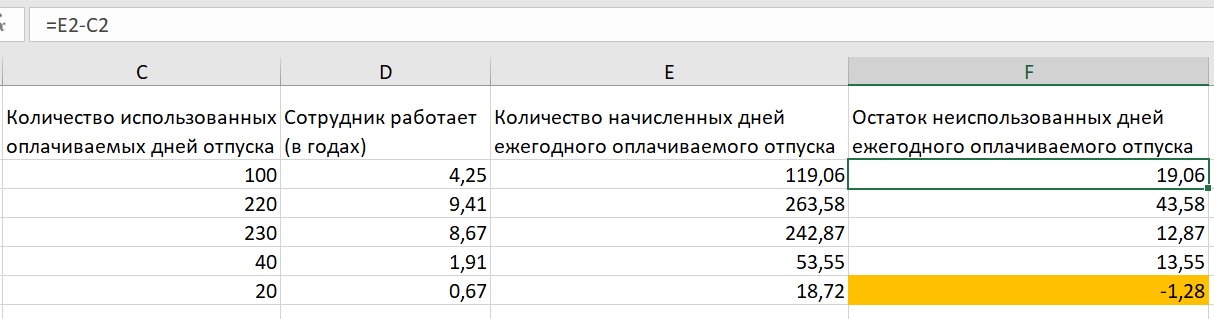

На конец года сумму сформированного оценочного обязательства необходимо проинвентаризировать. Для этого определяется стоимость неотгулянных отпускных дней на последний день года. Полученная сумма сравнивается с фактическим размером оценочного обязательства на конец года.

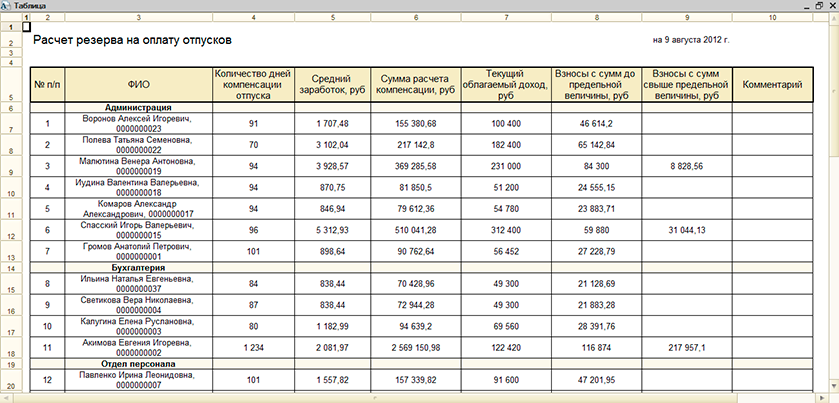

Еще один пример расчета резерва на оплату отпусков в 2021 году: в ООО «Компания» трудится 10 человек. Средняя заработная плата на 31.12.2020 составила 20 000 руб. За январь сумма начисленной заработной платы составила 200 000 руб.

голоса

Рейтинг статьи

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

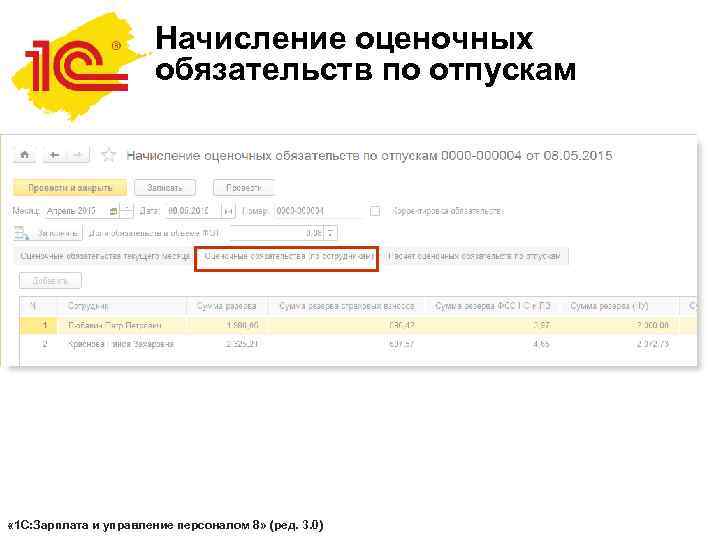

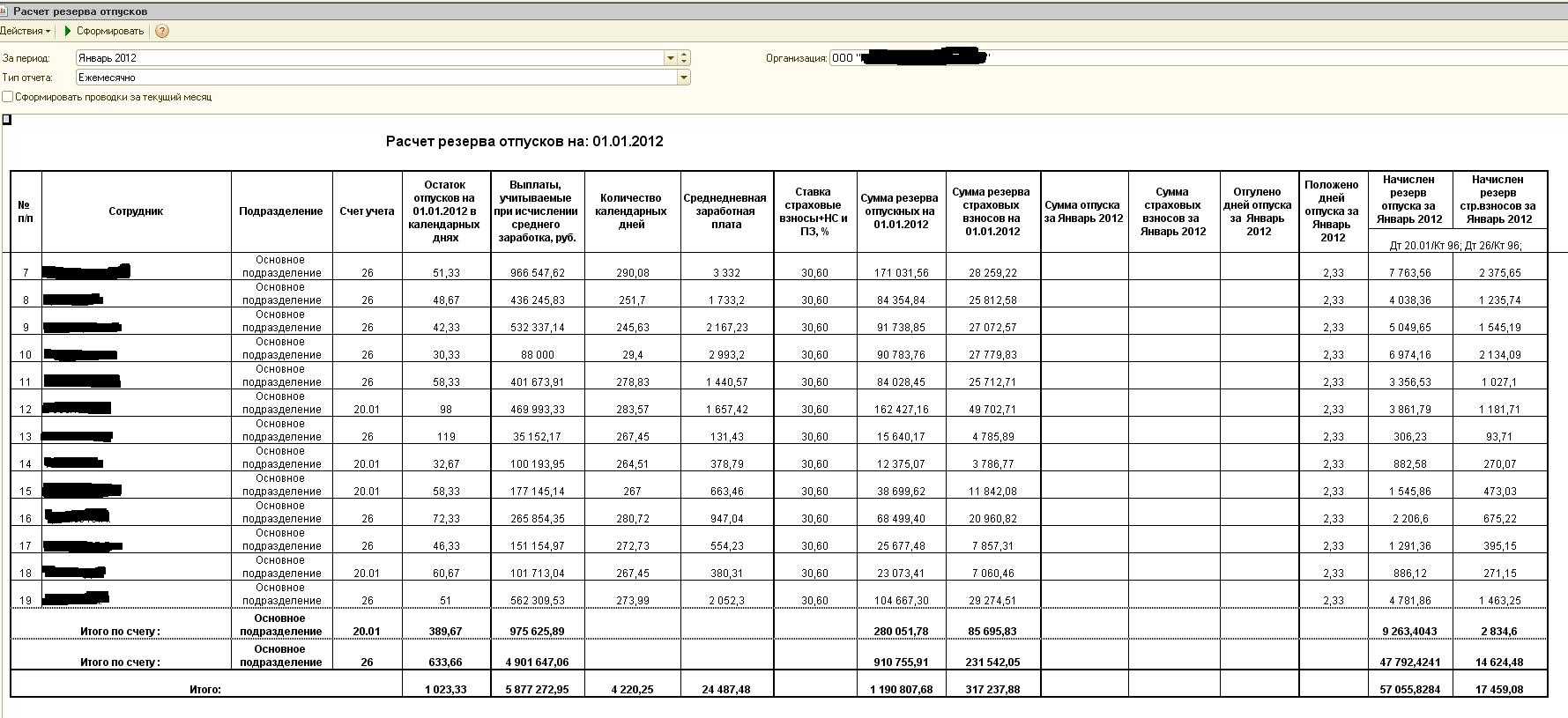

Расчеты и начисления резервов отпусков в программе 1С

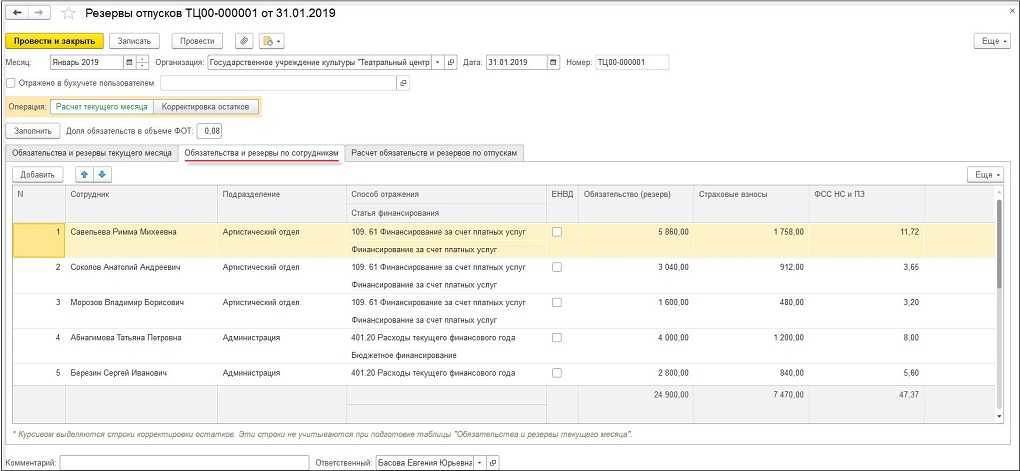

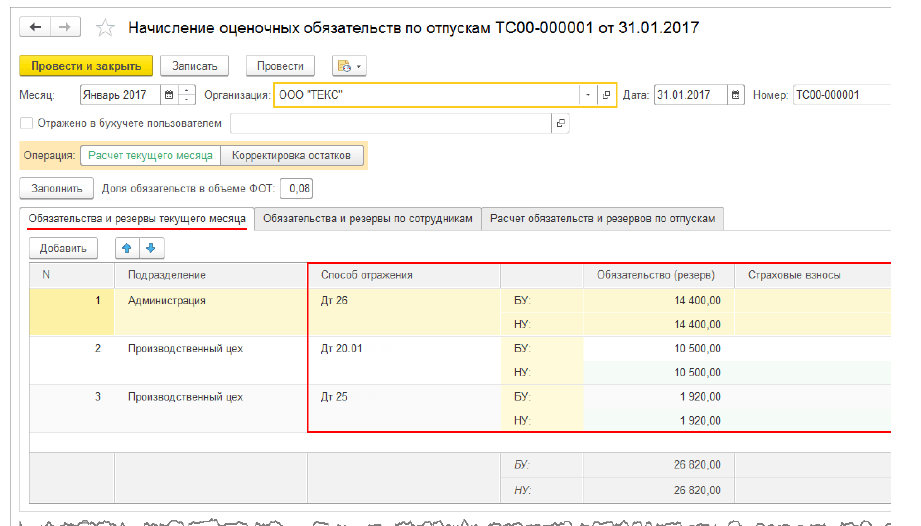

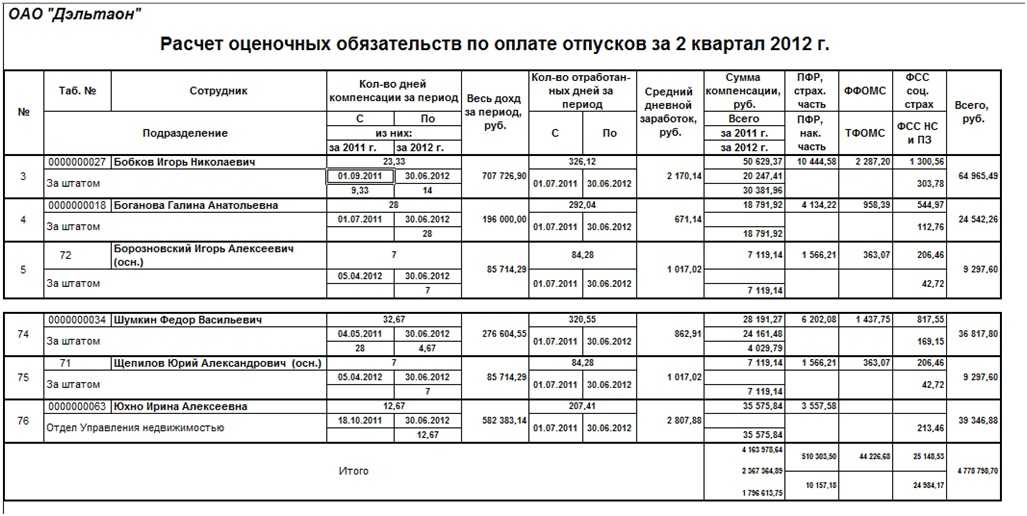

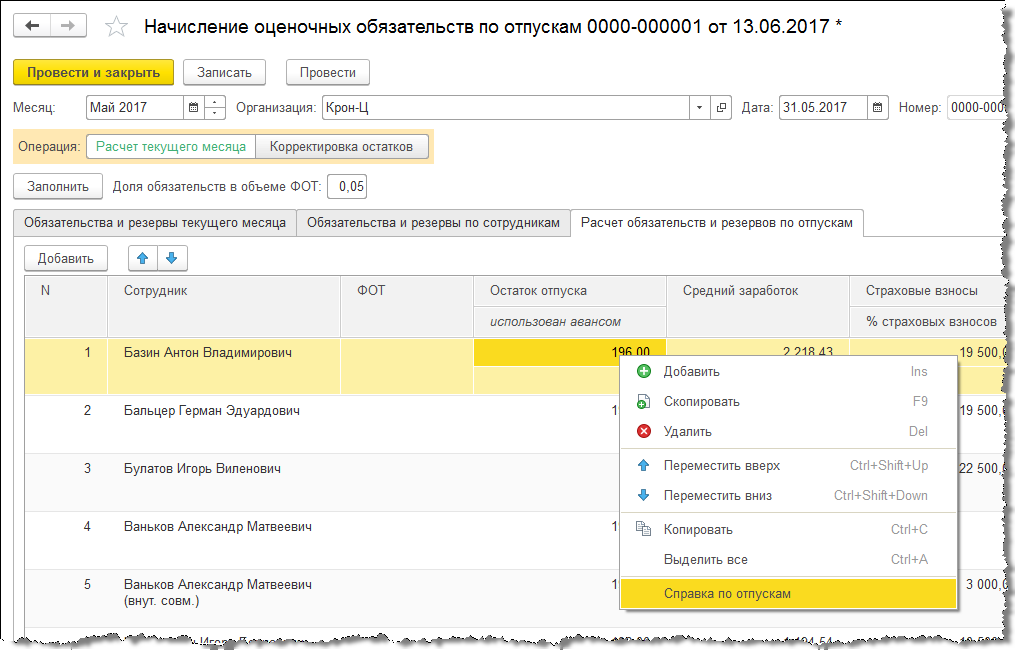

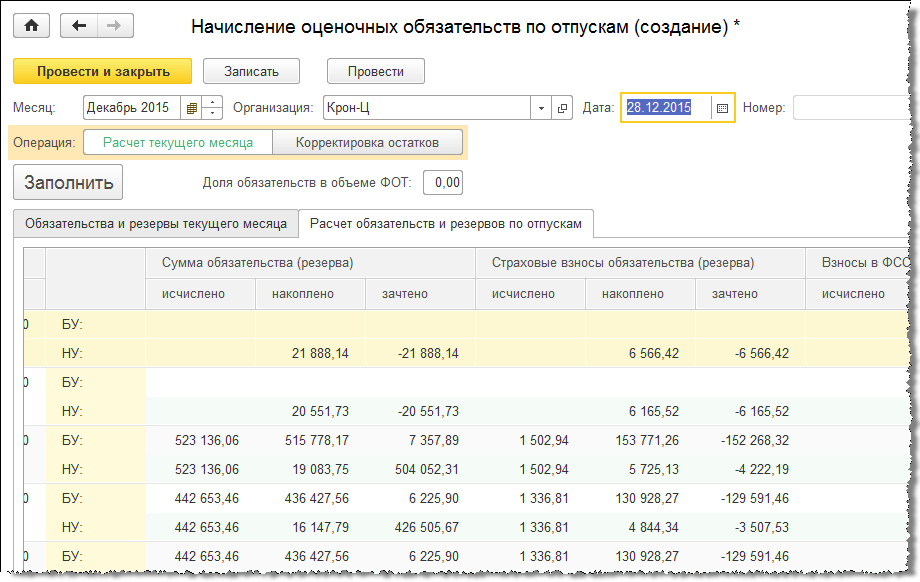

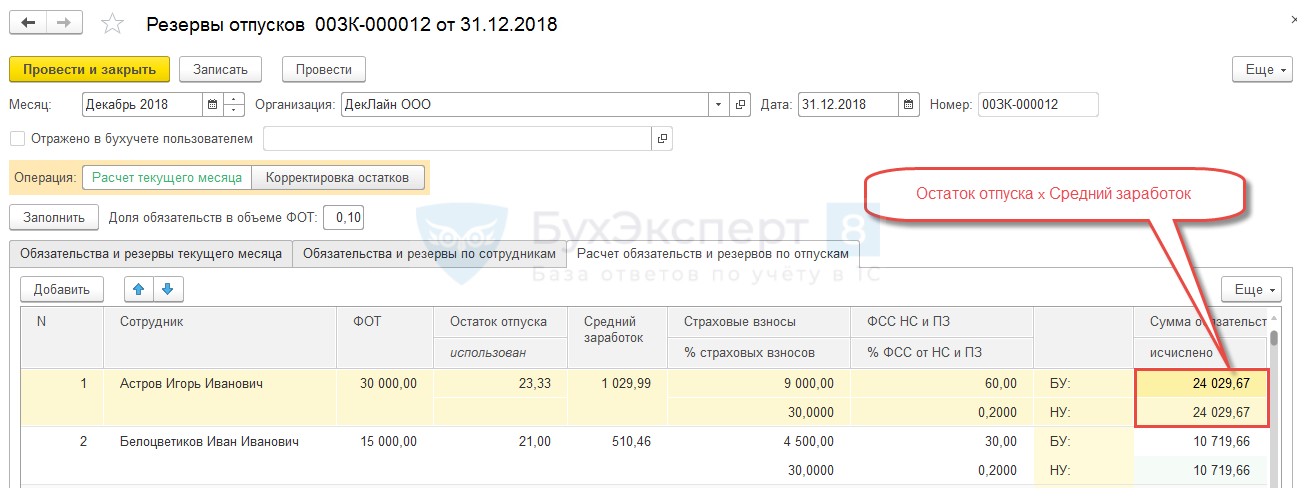

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

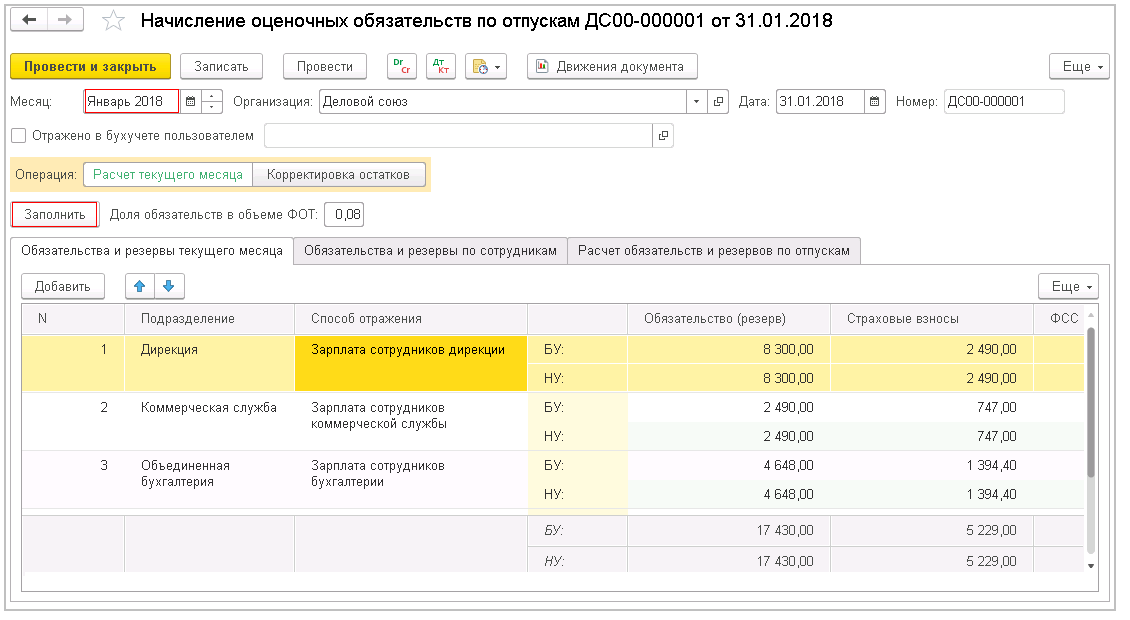

В примере приведены данные по расчетам за август 2019 года.

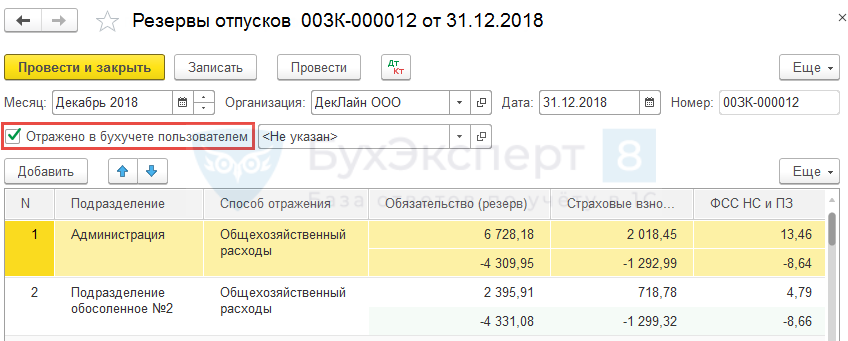

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

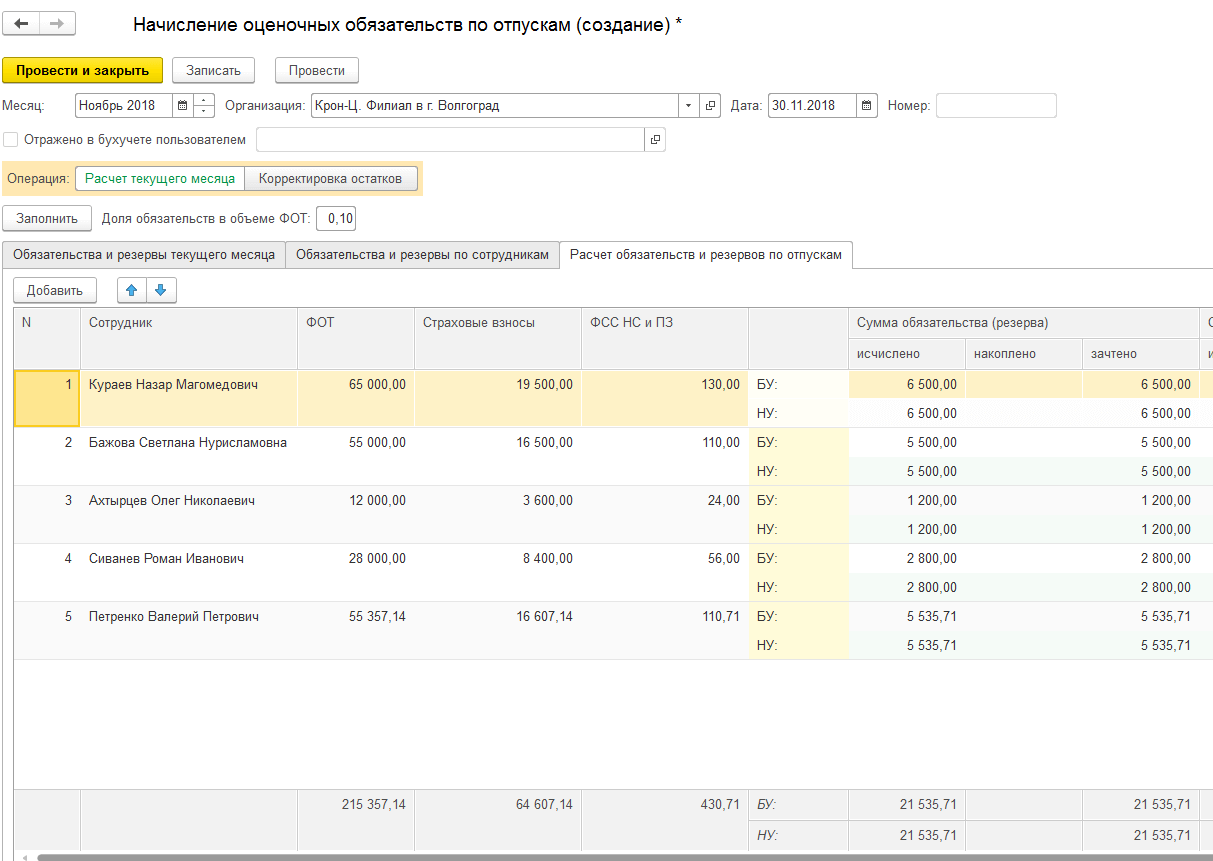

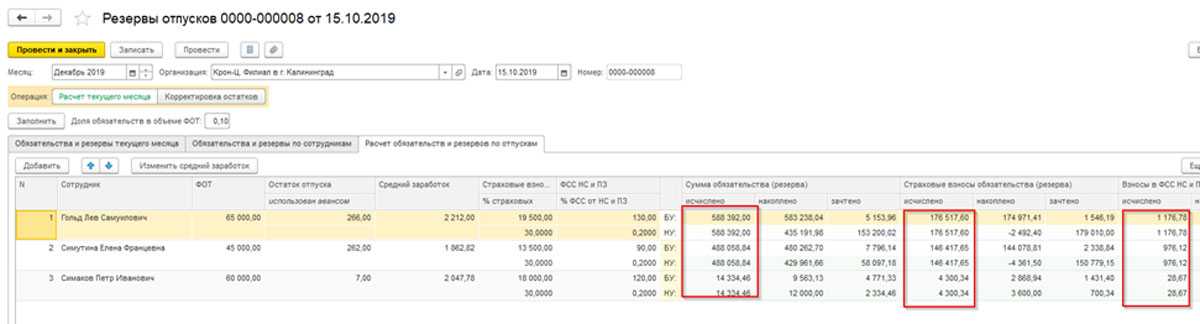

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

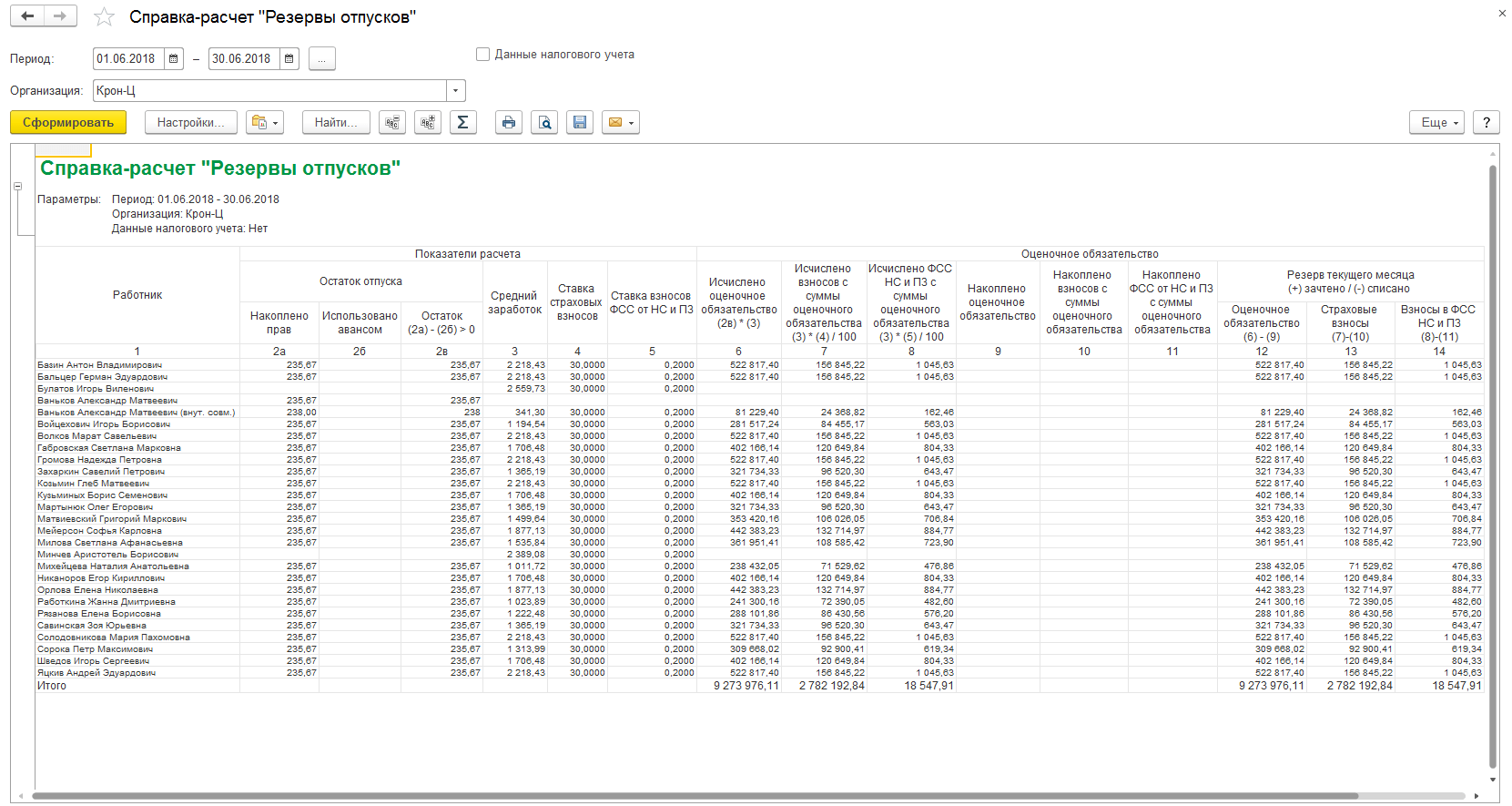

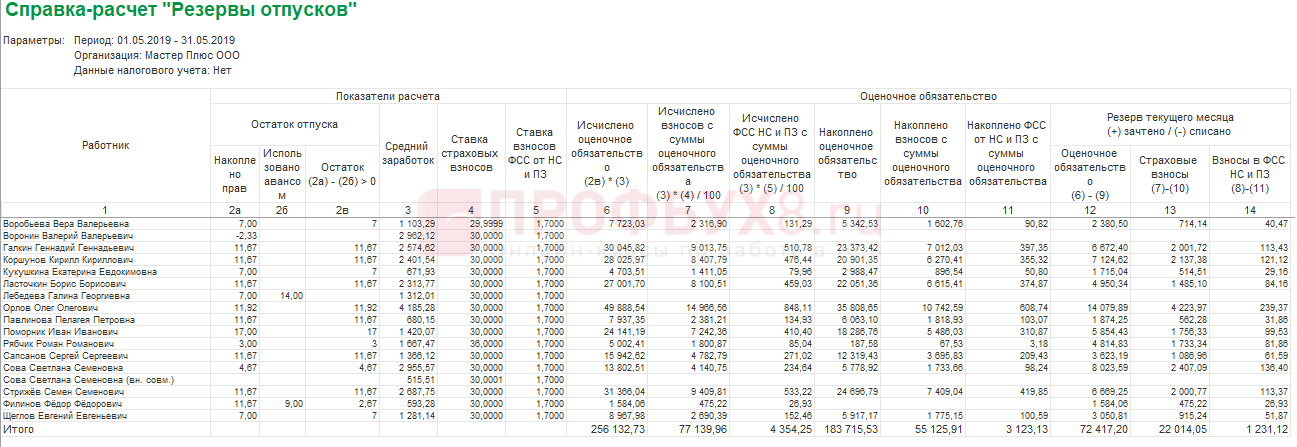

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре

Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2)

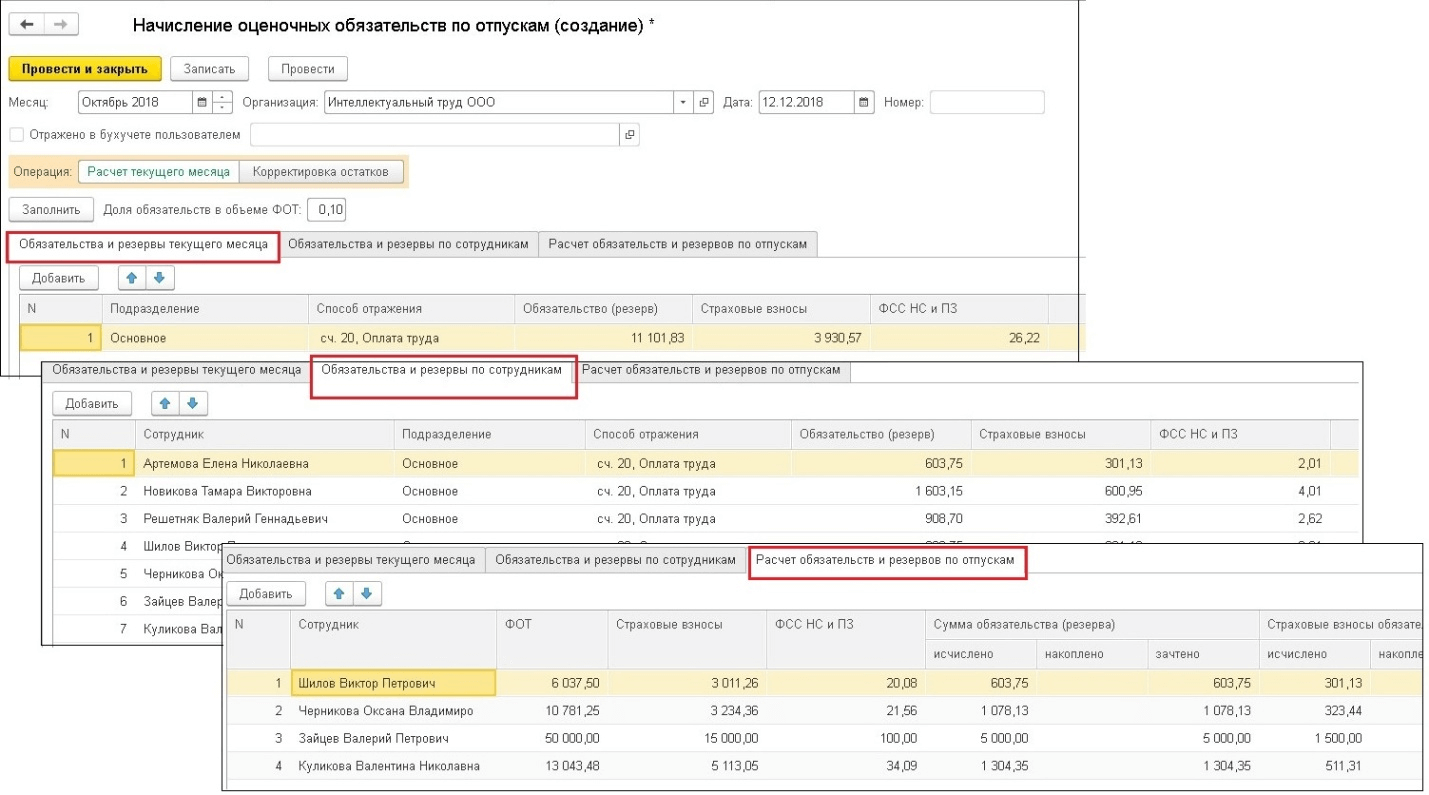

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Проводка Дт 96 и Кт 96 (нюансы)

Оценочные обязательства по оплате отпусков в бухучете

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке.

Цель создания любого оценочного обязательства — реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Несмотря на то, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов», с 1 января 2011 года в бухгалтерском учете понятие «резервы на предстоящую оплату отпусков работникам» уже не применяется. Связано это с отменой п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 № 34н. Таким образом, перед бухгалтером больше не ставится цель равномерного включения предстоящих расходов (в том числе и на предстоящую оплату отпусков) в издержки производства или обращения отчетного периода.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

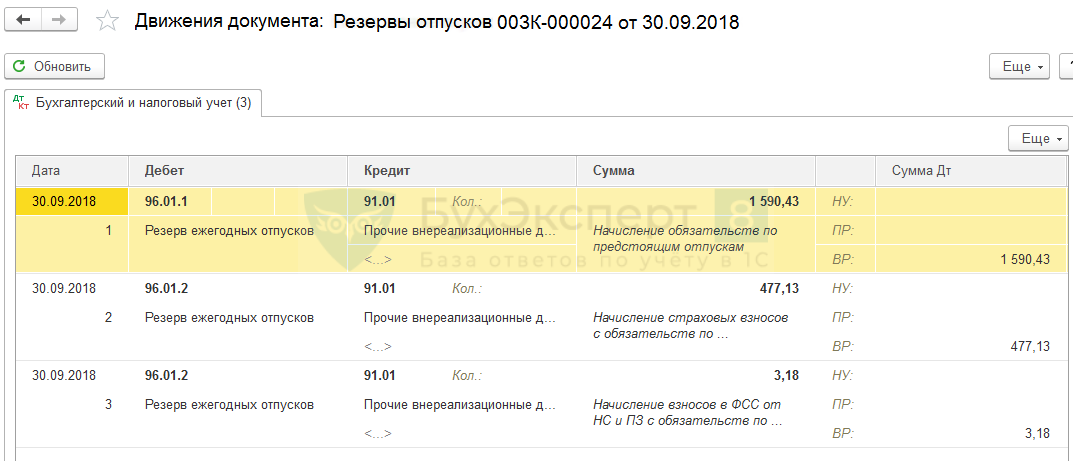

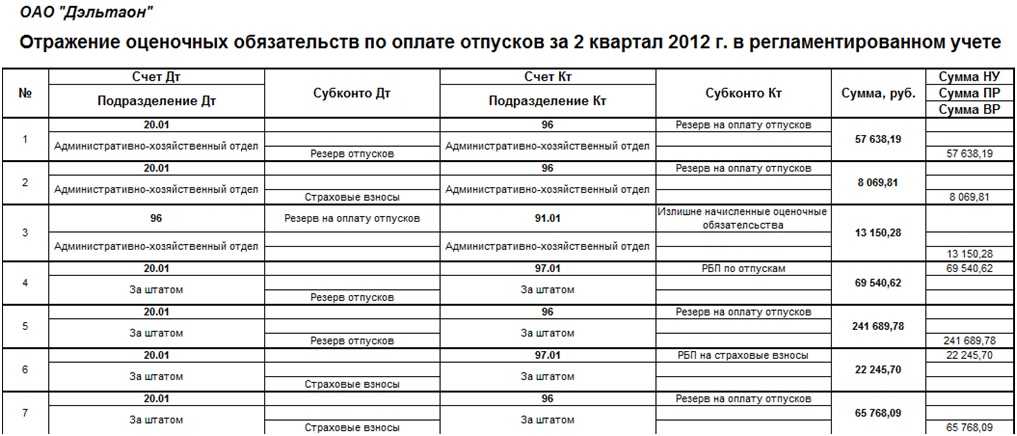

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

В дальнейшем же возникают различия в части корректировки созданного резерва

Если в бухгалтерском учете резерв может корректироваться в течение года (например, при его недостаточности — п.21 ПБУ 1/2008), то налоговая корректировка осуществляется лишь на конец налогового периода (п.3 ст.324.1 НК РФ).

В бухгалтерском учете резерв на оплату отпусков учитывается на счете 96 «Резервы предстоящих расходов». Бухгалтерский учет по этому счету должен быть организован в разрезе видов резервов, поэтому к счету 96 необходимо открыть соответствующий субсчет «Резерв на оплату отпусков» (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 г. №94н).

В налоговом учете создание резервов на предстоящую оплату отпусков является делом добровольным. Напомним, что резервы могут создавать только организации, применяющие метод начисления.

Резерв на оплату отпусков в налоговом учете.

Автономные учреждения при определении базы по налогу на прибыль вправе создавать резервы предстоящих расходов, связанных с ведением приносящей доход деятельности. Порядок создания таких резервов для некоммерческих организаций установлен . Согласно указанной норме налогоплательщик самостоятельно принимает решение о создании резерва предстоящих расходов и определяет в учетной политике для целей налогообложения виды расходов, в отношении которых формируется соответствующий резерв.

Размеры резервов предстоящих расходов определяются на основании разработанных и утвержденных налогоплательщиком смет расходов на срок, не превышающий три календарных года.

Обратите внимание: предельный размер отчислений в резерв предстоящих расходов не может превышать 20% от суммы доходов отчетного (налогового) периода, учитываемых при определении налоговой базы. Если в учетной политике в целях налогообложения предусмотрено несколько видов резервов предстоящих расходов, налогоплательщик самостоятельно распределяет сумму отчислений в резерв между сметами расходов

Если в учетной политике в целях налогообложения предусмотрено несколько видов резервов предстоящих расходов, налогоплательщик самостоятельно распределяет сумму отчислений в резерв между сметами расходов.

В налоговом учете сумма отчислений в резерв включается в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Списание расходов, в отношении которых сформирован указанный резерв, осуществляется за счет суммы созданного резерва.

Пример 3.

В целях исчисления прибыли в учетной политике учреждения на 2018 год принято решение создавать резервы предстоящих расходов:

1) на оплату отпусков – 9 800 000 руб.;

2) на ремонт основных средств – 16 000 000 руб.

При этом должен соблюдаться следующий порядок:

– сумма резерва на оплату отпусков начисляется в последний рабочий день каждого квартала в размере, равном 1/4 части от годового объема названных расходов, но не более 15% от суммы доходов, учитываемых при определении налоговой базы;– сумма резерва на ремонт основных средств начисляется в последний рабочий день каждого квартала в размере, равном 1/4 части от годового объема указанных расходов, но не более 20% от суммы доходов, учитываемых при определении налоговой базы, за вычетом начисленной суммы резерва на оплату отпусков.

По данным налогового учета за I, II, III, IV кварталы 2018 года, в налоговую базу включены следующие суммы доходов:

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

30 800 000 руб. |

36 000 000 руб. |

35 000 000 руб. |

48 000 000 руб. |

В целях начисления резервов предстоящих расходов произведены следующие расчеты:

|

Расчетные данные |

I квартал |

II квартал |

III квартал |

IV квартал |

|

Доходы, руб. |

30 800 000 |

36 000 000 |

35 000 000 |

48 000 000 |

|

Предельный размер отчислений по всем видам резервов, руб. (20% от суммы доходов) |

6 160 000 |

7 200 000 |

7 000 000 |

9 600 000 |

|

Размер отчислений в резерв на оплату отпусков, руб. (не более 15% от суммы доходов) |

2 450 000 |

2 450 000 |

2 450 000 |

2 450 000 |

|

Размер отчислений в резерв на ремонт, руб. (не более 20% от суммы доходов за вычетом начисленных резервов на оплату отпусков) |

3 710 000* |

4 000 000 |

4 000 000 |

4 000 000 |

* За I квартал 2018 года размер отчислений на ремонт основных средств был уменьшен с 4 000 000 руб. до 3 710 000 руб., чтобы избежать превышения предельного размера отчислений за квартал.Данная сумма получена путем следующего расчета: (6 160 000 — 2 450 000) = 3 710 000 руб.

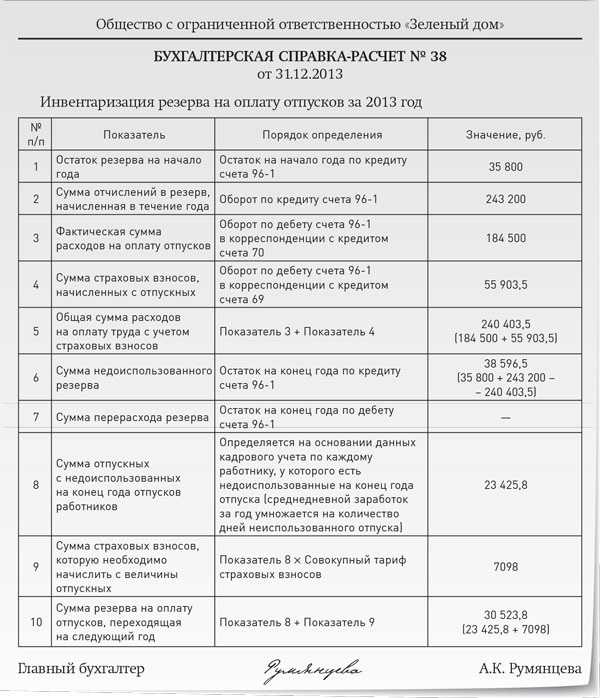

Инвентаризация резерва

Итак, в течение года организация равномерно списывает расходы на оплату отпусков. При этом никаких корректировок в «резервных» расчетах не производится ни в связи с увольнением персонала, ни в связи с приемом на работу новых сотрудников. В то же время сумма ежемесячных отчислений в резерв зависит от размера фактических расходов на оплату труда. Кроме того, за счет резерва списываются и отпускные новых сотрудников, которые в расчет не были заложены.

Таким образом, на конец года «отпускного» резерва, с одной стороны, может не хватить на выплату всех отпускных, поскольку предельную сумму резерва превышать нельзя (!), а с другой — может остаться его «излишек».

В связи с этим ст. 324.1 Кодекса закреплена обязанность организации провести инвентаризацию указанного резерва. Для этого прежде всего нужно сумму начисленного резерва за год сравнить с суммой фактических расходов на оплату отпусков за этот же год.

В том случае, если сумма фактических расходов на оплату отпусков превысила сумму начисленного резерва, разницу на 31 декабря текущего года организация включает в состав расходов на оплату труда.

Несколько сложнее ситуация, когда «отпускной» резерв полностью недоиспользован, то есть сумма фактически выплаченных отпускных меньше начисленного резерва. Порядок учета «остатка» зависит от того, будет ли компания и в следующем году формировать резерв на оплату отпусков или нет.

Для целей бухгалтерского учета резерв на предстоящую оплату отпусков признается оценочным обязательством (п. 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. Приказом Минфина РФ от 13.12.2010 г. №167н, далее по тексту — ПБУ 8/2010). Правом не создавать отпускные резервы наделены лишь субъекты малого предпринимательства, не являющиеся эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010). Все остальные организации должны в бухгалтерском учете резервировать суммы на оплату отпускных.

Никакой конкретной методики формирования отпускного резерва на законодательном уровне не установлено. В п.15 ПБУ 8/2010 изложен лишь общий подход к созданию оценочного обязательства: признается в бухгалтерском учете в размере, достаточном для исполнения обязательств перед работниками в части отпускных выплат на отчетную дату. То есть величина созданного отпускного резерва в бухгалтерском учете на отчетную дату должна соответствовать сумме выплаты причитающихся отпускных (с учетом начисленных страховых взносов во внебюджетные фонды) всем работникам организации на эту же дату.

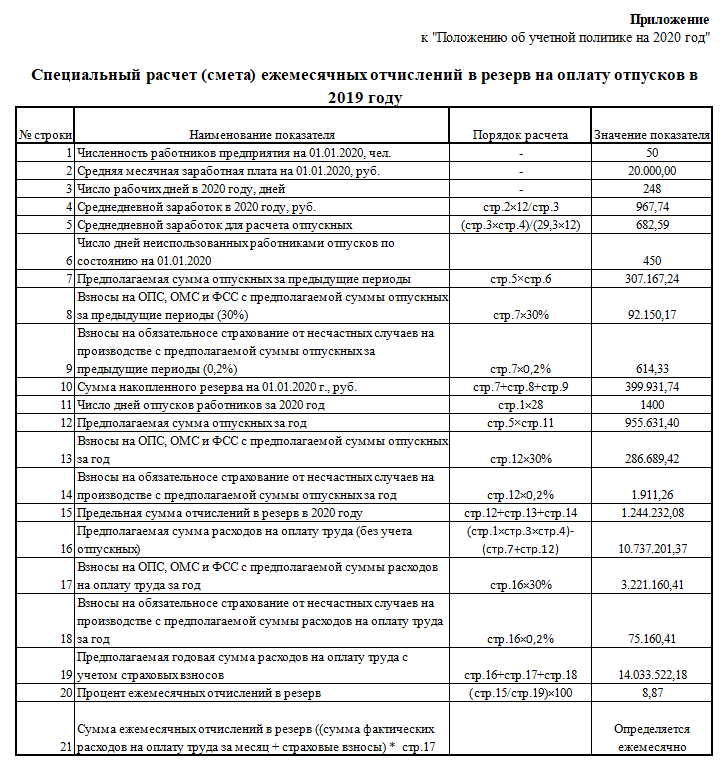

Алгоритм резервирования расходов на создание отпускного резерва необходимо закрепить в учетной политике организации для целей бухгалтерского учета (п. 7 ПБУ 1/2008). Образец формулировки для вставки в учетную политику для целей бухгалтерского учета приведен в примере №1. Аналогичный алгоритм создания резерва можно использовать и для целей налогового учета. При этом следует учитывать, что предполагаемый размер расходов на оплату труда в бухгалтерском и налоговом учете может не совпадать (некоторые расходы на оплату труда могут не признаваться в налоговом учете). Так, суммы компенсаций, выплачиваемые работникам за задержку заработной платы, не признаются расходами в налоговом учете (Письмо Минфина РФ от 31.10.2011 г. №03-03-06/2/164), в то время как подлежат включению в расчет среднего заработка для начисления отпускных.

Ежеквартально списывать отчисления в резерв опасно

В одном из споров налоговый орган исключил из состава расходов проверяемой компании отчисления в резерв на уплату отпусков на сумму 14 млн руб. только по той причине, что организация учла их не помесячно в январе — марте 2010 г., а в конце I квартала единовременно. В связи с изменением учетной политики ей пришлось дорабатывать бухгалтерскую компьютерную программу, что и стало причиной задержки с отражением затрат.

Компания дошла до суда кассационной инстанции, доказывая, что своими действиями она не занизила сумму налога на прибыль. В бюджете потерь не возникло. В итоге суд поддержал налогоплательщика (Постановление Девятого арбитражного апелляционного суда от 27.01.2015 N 09АП-56396/2014, оставлено в силе Постановлением Арбитражного суда Московского округа от 26.05.2015 N Ф05-5823/2015).

Но раз такие претензии контролеры предъявляют внутри одного квартала, то переносить отчисления из одного квартала в другой тем более опасно.

Инвентаризация оценочных обязательств (резервов)

Пример

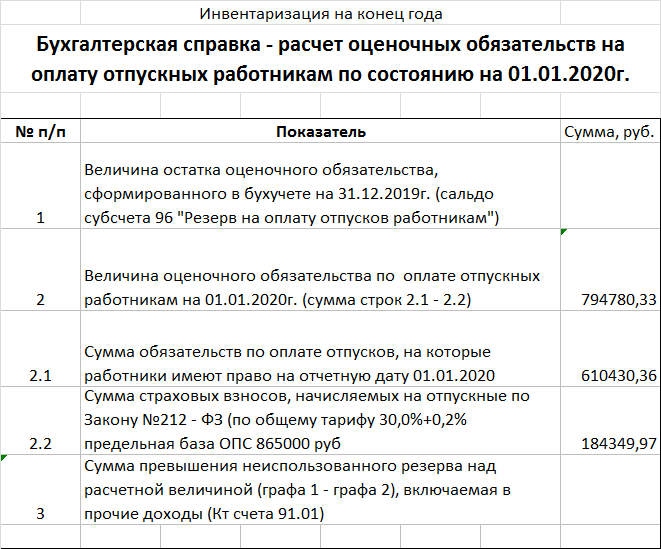

ООО Конфетпром ведет учет оценочных обязательств и резервов по оплате предстоящих отпусков нормативным методом (10% от фонда оплаты труда с учетом страховых взносов и взносов НСиПЗ и предельной величиной 1000000 руб. в год) и производит начисление отпуска за счет оценочного обязательства и резерва в бухгалтерском и налоговом учете. Необходимо в декабре 2021 г. произвести инвентаризацию оценочных обязательств и резервов по сотруднику Волкову М.С. Сотрудник работает в организации с 01 января 2021 г. с оплатой по окладу 65000 руб.

По сотруднику на декабрь 2021 г. накопленные по бухучету суммы резервов 42078,95, страховых взносов с резерва — 12623,68, взносов НСиПЗ с резерва — 84,16, накопленные в налоговом учете суммы резервов 37020,93, страховых взносов с резерва — 11106,28, взносов НСиПЗ с резерва — 74,04

Разница в 5058,02 возникла в мае, когда отпускные в сумме 31058,02 превысили накопленные к моменту отпуска резервы 26000,00 (10,00% * 65000,00 * 4/100).

Инвентаризация резервов.

В конце отчетного года обязательно проводится инвентаризация созданных резервов.

В бухгалтерском учете по результатам инвентаризации в зависимости от ситуации отражается либо сторнирование неиспользованных сумм резервов (отложенных обязательств), либо корректировка величины резервов (отложенных обязательств) до оценочного значения предстоящих расходов, рассчитанного на очередной отчетный период (текущий отчетный период).

Например, если сумма резерва переносится на следующий год, в конце года остаток на счете 0 401 60 000 «Резервы предстоящих расходов» в части указанных расходов списывать не нужно. Этот резерв надо скорректировать исходя из расчета оценочного значения предстоящих расходов на очередной отчетный период с учетом остатка аналогичного резерва на конец текущего отчетного периода. Если резерв формируется в начале года (квартала, месяца), сумма резерва корректируется на сумму разницы между расчетом резерва на текущий период и остатком по счету 0 401 60 000 на конец прошлого периода.

Обратите внимание: при проведении инвентаризации резервов предстоящих расходов необходимо помнить, что кредитовое сальдо счета 0 401 60 000 должно быть равно кредитовому сальдо счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)». В налоговом учете, если по результатам инвентаризации выявлена сумма резерва, не полностью использованная налогоплательщиком для осуществления расходов, для которых резерв создавался, такой остаток подлежит включению в состав внереализационных доходов налогоплательщика на последнее число налогового (отчетного) периода, на который приходится дата окончания сметы расходов

В налоговом учете, если по результатам инвентаризации выявлена сумма резерва, не полностью использованная налогоплательщиком для осуществления расходов, для которых резерв создавался, такой остаток подлежит включению в состав внереализационных доходов налогоплательщика на последнее число налогового (отчетного) периода, на который приходится дата окончания сметы расходов.

В случае, если сумма созданного резерва оказалась меньше фактических расходов, в отношении которых сформирован резерв, разница между указанными суммами включается в состав расходов, учитываемых при определении налоговой базы.