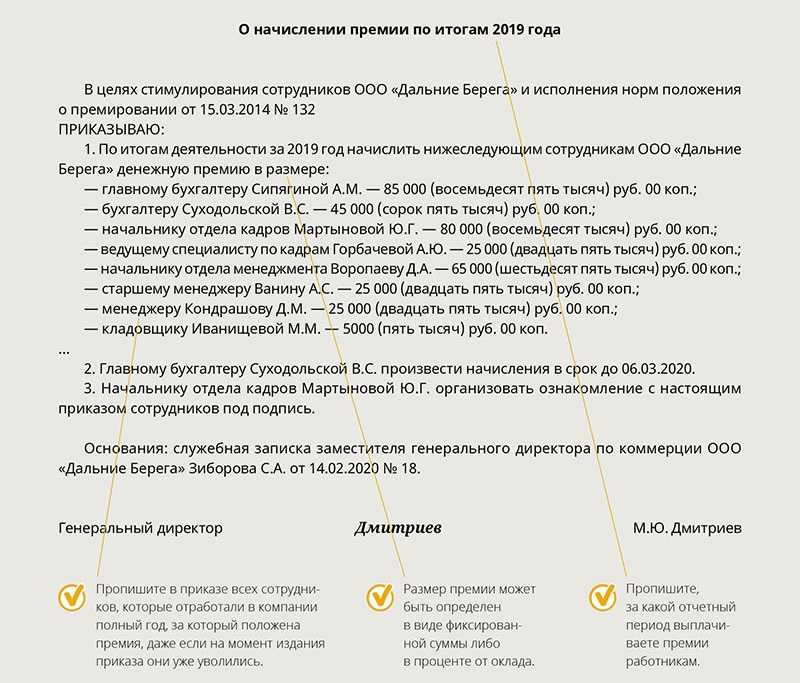

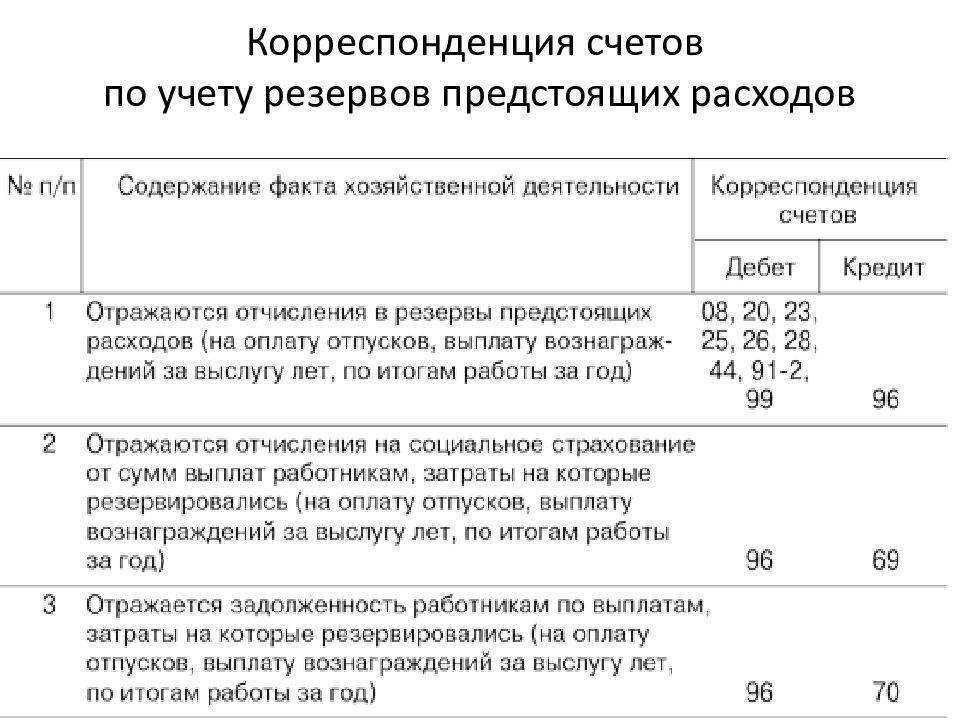

Алгоритм инвентаризации

- По каждому сотруднику подгружается количество неиспользованных дней отпуска и его средний заработок (такой же как при расчете отпуска).В нашем примере по сотруднику Астрову количество неиспользованных дней отпуска составит 23,33 дня, а средний заработок — 1 029,99 руб.

- Сумма обязательства получается путем умножения дней неиспользованного отпуска на средний заработок:

- Подгружается накопленная сумма по обязательствам и резервам. Эти данные берутся из предыдущего документа Начисление оценочных обязательств по отпускам, т.е. из документа ноября. Если в декабре сотруднику предоставляется отпуск за счет оценочных обязательств и резервов, то накопленная сумма из предыдущего месяца уменьшается на это значение. Полученные данные попадают в колонку накоплено:

- Рассчитывается разница между исчисленной и накопленной суммой и получается положительная сумма (доначисление) или отрицательная сумма (списание). Эта информация попадает в колонку зачтено.В нашем примере результат по сотруднику следующий:

- в БУ: 24 029,67 (исчислено) – 21 629,79 (накоплено) = 2 399,88 руб. (доначисление);

- в НУ: 24 029,67 (исчислено) – 25 334,31 (накоплено) = — 1 304,64 руб. (списание).

- По страховым взносам и отдельно по взносам «на травматизм» определяется ставка в целом за год:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.По сотруднику Астрову в целом за год ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- Сумма взносов по обязательствам получается путем умножения суммы обязательства на ставку:

- 24 029,67 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 7 208,90 руб.

- 24 029,67 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 48,06 руб.Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- Подгружается накопленная сумма по страховым взносам и взносам «на травматизм». Также как и сумма оценочных обязательств, данная сумма берется из предыдущего ноябрьского документа Начисление оценочных обязательство по отпускам. Далее полученные цифры уменьшаются на сумму страховых взносов / ФСС НС по отпускным декабря, предоставленным за счет оценочных обязательств и резервов:

- Рассчитывается разница между исчисленной и накопленной суммой по взносам и получается положительная сумма (доначисление) или отрицательная сумма (списание). Данная информация отражается в колонке зачтено.

В нашем случае результат по сотруднику следующий:

- по страховым взносам:

- в БУ: 7 208,90 (исчислено) – 6 488,94 (накоплено) = 719,96 руб. (доначисление)

- в НУ: 7 208,90 (исчислено) – 7 600,29 (накоплено) = — 391,39 руб. (списание)

- по ФСС НС:

- в БУ: 48,06 (исчислено) – 43,26 (накоплено) = 4,80 руб. (доначисление)

- в НУ: 48,06 (исчислено) – 50,67 (накоплено) = — 2,61 руб. (списание)

Получившиеся результаты (списания/доначисления из колонки зачтено) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца:

http://ppt.ru/forms/inventarizaciya/akthttp://glavkniga.ru/situations/s503081http://nsovetnik.ru/buhgalterskij-uchet/inventarizaciya-ocenochnyh-obyazatelstv-po-otpuskam-obrazec/http://spmag.ru/articles/inventarizaciya-rezerva-na-oplatu-otpuskovhttp://ppt.ru/forms/inventarizaciya/akthttp://975-975.ru/inventarizatsiya-rezerva-na-oplatu-otpuskov/

голоса

Рейтинг статьи

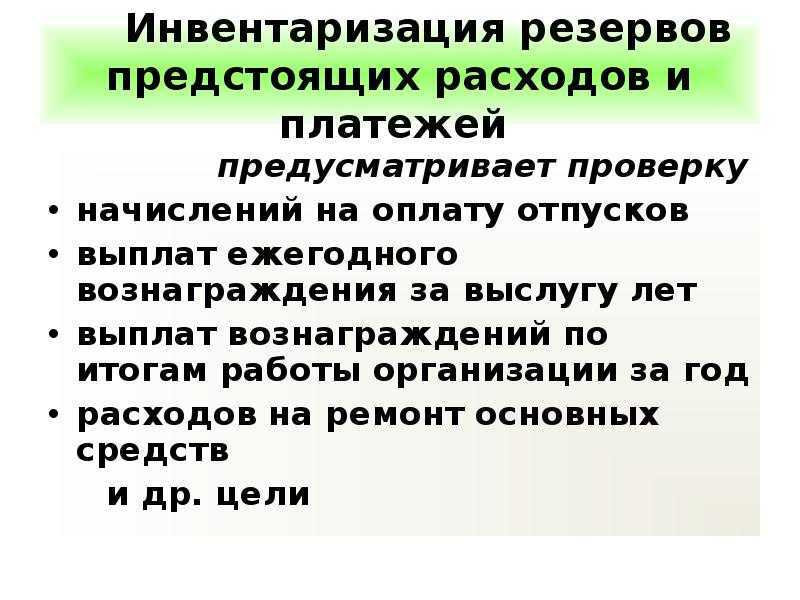

Основные правила инвентаризации созданных резервов

Вид резерва

Порядок инвентаризации и учета

- количества дней неиспользованного отпуска;

- среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательных отчислений в Фонд социального страхования (ФСС), Пенсионный фонд (ПФР), Государственный фонд занятости и на медицинское страхование (ФОМС).

Учтите, что в балансе по состоянию на 1 января следующего за отчетным года, данных о резерве на выплату ежегодных вознаграждений за выслугу лет может не быть, если эта выплата произведена до истечения отчетного года.

В случаях, предусмотренных отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг), когда окончание ремонтных работ по объектам с длительным сроком их производства происходит в следующем за отчетным году, остаток резерва на ремонт ОС не сторнируют.

Отметим, что при образовании других разрешенных в установленном порядке резервов на покрытие каких-либо других предполагаемых расходов и убытков инвентаризационная комиссия проверяет:

- правильность их расчета;

- обоснованность на конец отчетного года.

В завершение отметим, что форма акта инвентаризации резервов законодательно не утверждена. Каждое предприятие разрабатывает и утверждает его самостоятельно.

Как работаем и отдыхаем в 2022 году ?

Вопрос: Как отразить в учете организации затраты на капитальный ремонт объекта основных средств (ОС), если в налоговом учете создается резерв предстоящих расходов на ремонт? Стоимость капитального ремонта объекта ОС, осуществленного подрядной организацией, составила 960 000 руб. (в том числе НДС 160 000 руб.). Ремонт проведен и оплачен в III квартале. Иных затрат на ремонт объектов ОС в течение года организация не понесла. Промежуточная бухгалтерская отчетность составляется ежеквартально. В налоговом учете применяется метод начисления, отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, сумма годового резерва на ремонт установлена в размере 700 000 руб. Посмотреть ответ

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными. При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Резерв под снижение стоимости материальных запасов.

Данный резерв формируется в размере разницы между нормативно-плановой стоимостью (ценой) для целей распоряжения (реализации) (ценой продажи) материальных запасов и их балансовой стоимостью, если последняя выше текущей нормативно-плановой стоимости (цены) для целей распоряжения (реализации) (цены продажи) материальных запасов и относится на финансовый результат текущего отчетного периода.

Резерв под снижение стоимости подлежит уменьшению в случае:

1) выбытия материальных запасов, по которым был образован резерв;

2) увеличения в последующих отчетных периодах нормативно-плановой стоимости (цены) для целей распоряжения (реализации) (цены продажи) материальных запасов, под снижение стоимости которых был создан резерв.

Уменьшение резерва под снижение стоимости относится на финансовый результат в уменьшение расходов текущего отчетного периода, но не более суммы резерва под снижение стоимости, отраженного на начало отчетного периода.

Оценочный резерв

Оценочные резервы ( счет 82) создаются для того, чтобы смягчить эффект потерь при взаимодействии с потребителями продукции, которым она отгружена без предоплаты, или с поставщиками, которым сделана предоплата. В конце года проводится инвентаризация невыполненных перед предприятием обязательств. Эта сумма невыполненных обязательств может быть использована для определения величины оценочных резервов, которые формируются из прибыли и предназначаются для погашения невыполненных обязательств. Кроме того, оценочные резервы используются для подстраховки при проведении операций с ценными бумагами. Если вся эта сумма или ее часть останется недоиспользованной в конце года, то она должна быть присоединена к прибыли.

Оценочные резервы ( 82) создаются за счет чистой прибыли предприятия для уточнения оценки отдельных объектов бухгалтерского учета.

Оценочные резервы создаются за счет прочих доходов организации для регулирования оценки отдельных объектов бухгалтерского учета.

Оценочные резервы, но сумма налогооблагаемой прибыли не уменьшается.

Образование оценочных резервов и фондов.

Понятие оценочных резервов при компьютерной форме учета явно излишне. Пользование несколькими основаниями дает возможность оценивать ОУ и по фактической цене приобретения, и по текущей рыночной, и по любой другой цене, в т.ч. необходимой для целей налогообложения.

Создание различных оценочных резервов ( по сомнительным долгам, под обесценение вложений в ценные бумаги) также должно быть предусмотрено учетной политикой. Эти резервы учитываются на счете 82 Оценочные резервы и формируются по каждому сомнительному долгу ( ценной бумаге, имеющей официальную котировку курса) по результатам инвентаризации, проводимой в конце года.

Счет 82 Оценочные резервы предназначен для обобщения информации о резервах, создаваемых для уточнения оценки отдельньи объектов бухгалтерского учета за счет прибыли предприятия. Перечень и порядок образования оценочных резервов регулируются законодательством Российской Федерации и другими нормативными актами.

Счет 82 Оценочные резервы предназначен для обобщения информации о резервах, создаваемых для уточнения оценки отдельных объектов бухгалтерского учета за счет прибыли предприятия. Перечень и порядок образования оценочных резервов регулируется законодательством Российской Федерации и другими нормативными актами.

По статье оценочные резервы в графе 4 отражается сумма резервов, образованных в конце года в соответствии с установленным порядком и принятой учетной политикой.

По статье Оценочные резервы в графе 3 отражается сумма резервов, образованных в конце предыдущего года в соответствии с установленным порядком и принятой учетной политикой организации.

Счет 82 Оценочные резервы предназначен для обобщения информации о резервах, создаваемых для уточнения оценки отдельных объектов бухгалтерского учета за счет прибыли предприятия. Перечень и порядок образования оценочных резервов регулируются законодательством Российской Федерации и другими нормативными актами.

По статье Оценочные резервы в графе 3 отражается сумма резервов, образованных в конце предыдущего года в соответствии с установленным порядком и принятой учетной политикой организации.

По статье Оценочные резервы в графе 4 отражается сумма резервов, образованных в конце года в соответствии с установленным порядком и принятой учетной политикой.

По статье Оценочные резервы в графе 4 отражается сумма резервов, образованных в конце года.

Разъяснения Минфина

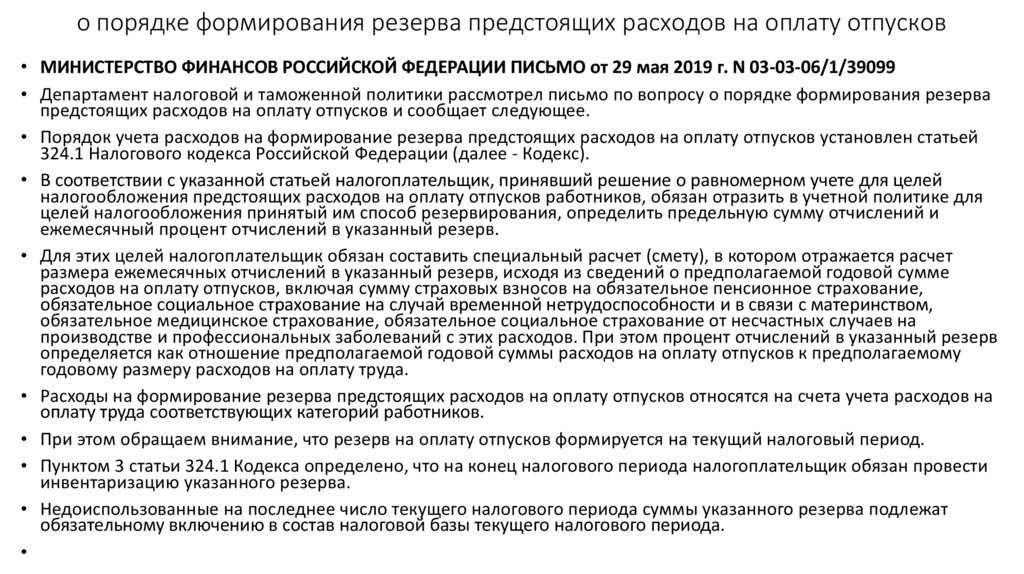

Приведем разъяснения финансового ведомства, касающиеся формирования и использования резервов предстоящих расходов.

Оплата отпуска, предоставленного работнику авансом. В Письме от 16.08.2019 № 02-06-10/62943 чиновники рассмотрели вопрос об отражении в бухучете учреждения расходов на оплату работнику отпуска, предоставленного авансом, и указали следующее.

Согласно ТК РФ работодатель вправе предоставить отпуск до отработки сотрудником соответствующего периода, за который предоставляется отпуск. На такие выплаты на счетах резерва предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда, начисления не производятся.

Кроме того, специалисты финансового ведомства напомнили о том, что отражение обязательств по предстоящей оплате отпусков за фактически отработанное время, включая платежи по обязательному социальному страхованию на указанные выплаты, на счете резерва предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда, является обязанностью учреждения. При этом порядок создания резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования его учетной политики.

Оплата отпуска и компенсация за неиспользованный отпуск. В Письме от 25.09.2020 № 02-06-10/86916 Минфин ответил на вопрос об отражении в бюджетном учете принятых бюджетных обязательств по оплате отпусков и выплате компенсаций за неиспользованный отпуск за счет резерва предстоящих расходов.

Согласно п. 308 Инструкции № 157н, п. 141.2 Инструкции № 162н при принятии к учету бюджетного обязательства за счет ранее сформированных отложенных обязательств (при определении размера обязательства и соответствующих финансовых периодов (текущий, очередной финансовый год, первый и второй годы планового периода), в которых данное обязательство предусматривается выполнить) оформляется проводка:

Кроме того, бюджетные обязательства по выплате заработной платы принимаются к учету единовременно на весь годовой объем доведенных лимитов бюджетных обязательств на осуществление указанных расходов путем оформления проводки:

Резерв для выплат по исполнению решения суда. В Письме от 21.08.2020 № 02-05-10/73494 Минфином даны разъяснения по вопросу формирования резерва по исполнению решения суда в отношении задолженности учреждения по коммунальным услугам.

При этом, если кредиторская задолженность по коммунальным услугам не отражена в бухгалтерском (бюджетном) учете казенного учреждения и не предполагается досудебное урегулирование предъявленных требований, а также отсутствует основание для обжалования судебного акта, резерв по исполнению решения суда в отношении уплаты основного долга (по коммунальным услугам) перед юридическим лицом не формируется. В этом случае признается обязательство по судебному акту (исполнительному документу).

Ежегодный отпуск и резервы в налоговом учете

Рис. 3. Начисление отпуска и страховых взносов за счет оценочных обязательств и резервов

Из проводок видно, что в бухгалтерском учете часть отпускных в сумме 20 351,60 руб., не покрытая обязательствами, относится на 26 счет, а в налоговом — на счет резервов 96.01.1, следовательно, на этих счетах возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части отпускных. Представленная на рис. 4 оборотно-сальдовая ведомость по счету 96 за июль 2015 года демонстрирует не только разницы между бухгалтерским и налоговым учетом, но и показывает отрицательное кредитовое сальдо по данным налогового учета. Получается, что в программе не контролируется превышение суммы начисленных отпускных над суммой резерва в налоговом учете. В этом нет необходимости. Разберемся, почему.

Рис. 4. ОСВ по счету 96 за июль

Основная цель создания этого вида резерва в налоговом учете — постепенное и равномерное списание расходов на оплату предстоящих отпусков работников. Поэтому независимо от внеплановых отпусков и других непредвиденных ситуаций в состав расходов на оплату труда каждый месяц включаются суммы отчислений в резерв, рассчитанные на основании сметы. Фактические расходы на оплату отпусков, включая сумму начисленных страховых взносов, в течение года отдельно в налоговых расходах не признаются (п. 2 письма Минфина России от 01.04.2013 № 03-03-06/2/10401).

Оборотно-сальдовая ведомость по счету 26 показывает, что расходы на оплату труда в июле в налоговом учете составляют 27 000 руб. (25 000 руб. оклад Любавина П.П. + 2 000 руб. начисленный резерв), а расходы на страховые взносы с учетом резерва составляют 8 154 руб. В бухгалтерском учете эти суммы существенно выше за счет отпускных Красновой Р.З. (рис. 5).

Рис. 5. ОСВ по счету 26 за июль

Отрицательное кредитовое сальдо на счетах 96.01.1 и 96.01.2 в налоговом учете никак не влияет на налоговую базу по налогу на прибыль, поэтому в течение года корректировать сальдо не имеет смысла. А вот в конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ).

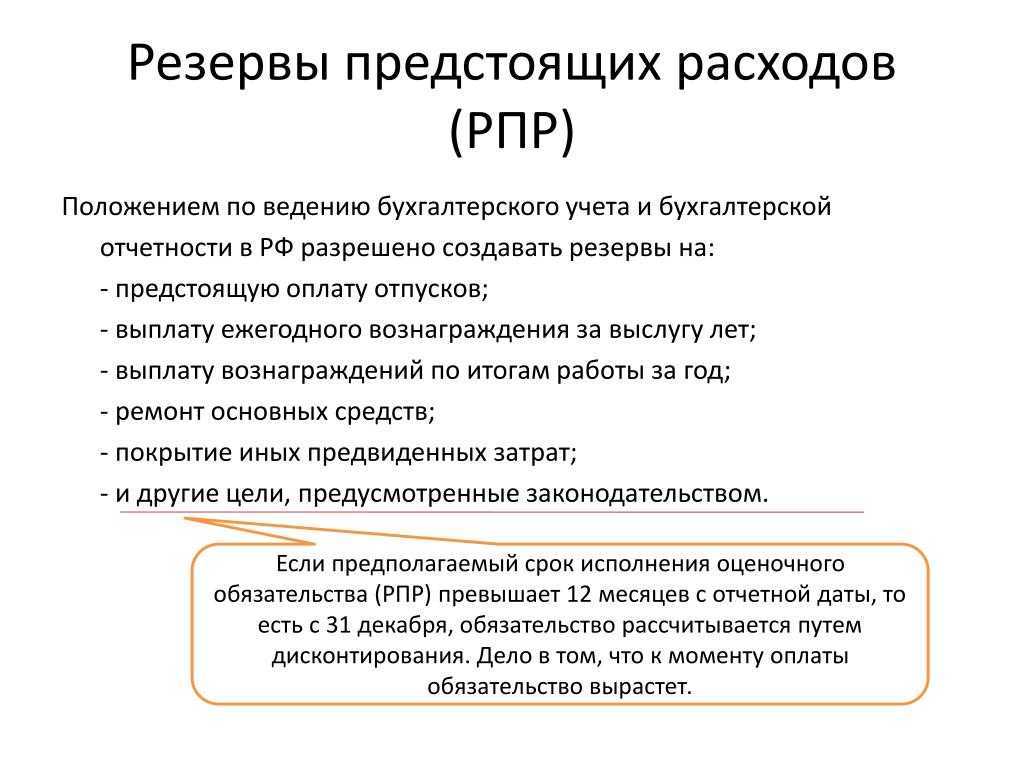

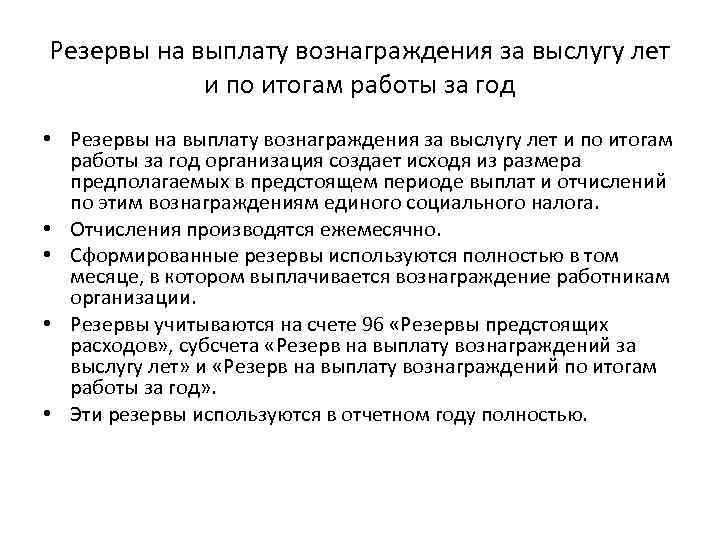

Порядок формирования РПР

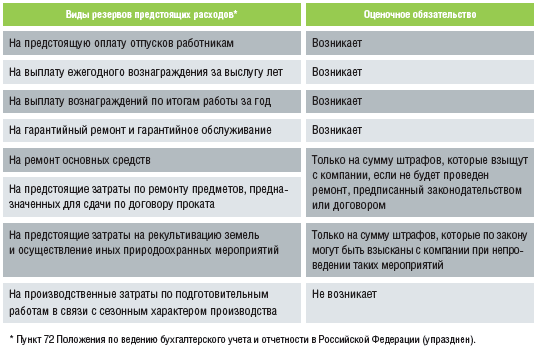

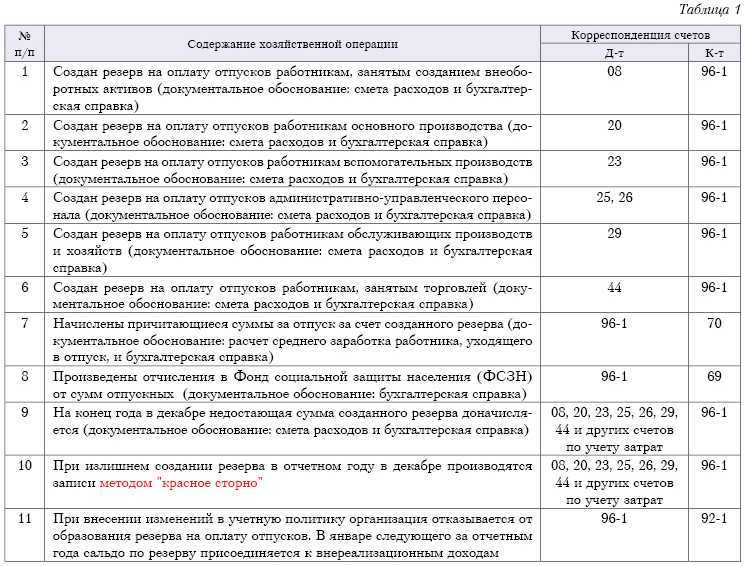

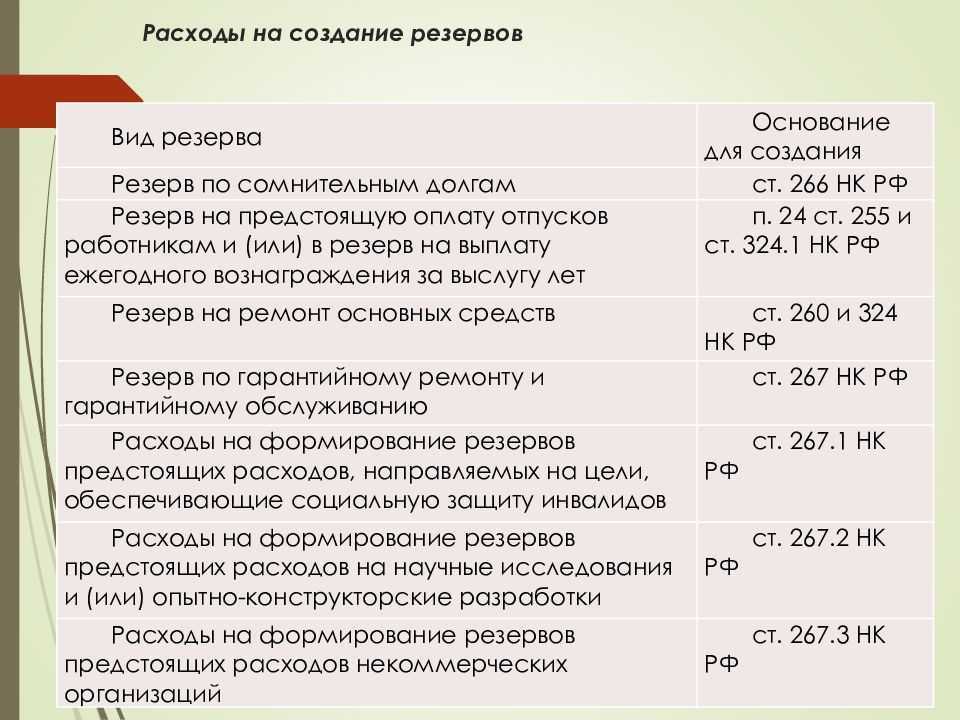

Порядок создания РПР установлен ПБУ 8/2010. Предприятия могут формировать резервы на:

- Отпускные.

- Ежегодные компенсации за выслугу лет.

- Вознаграждения по результатам годовой работы.

- Ремонт ОС.

- Производственные траты по подготовке к сезонной работе.

- Траты на рекультивацию земельных участков.

- Расходы на мероприятия по охране природы.

- Траты на ремонт объектов, которые в дальнейшем будут сданы в аренду.

- Ремонт и обслуживание по гарантийным талонам.

- Погашение трат, установленных законами РФ.

Как правило, резервы создаются на выплату отпускных. Связано это с тем, что данные выплаты распределяются на протяжении всего года неравномерно.

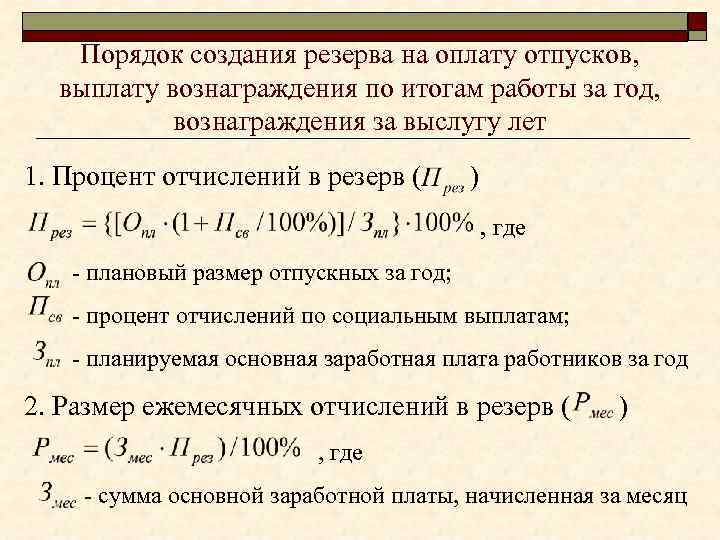

Формирование резерва предстоящих расходов можно подразделить на следующие ступени:

- Отражение создания резерва в учетной политике организации.

- Определение оценочного обязательства на последнюю дату или квартала, или месяца.

- Расчет базового объема резерва. Для этого требуется умножить средний дневной доход на число оставшихся дней в квартале или месяце.

- Размер резерва увеличивается на размер страховых взносов.

Порядок создания резервов устанавливается на основании учетной политики предприятия.

Проводки по инвентаризации в Бухгалтерии 3.0

После синхронизации документ Резервы отпусков появляется в Бухгалтерии 3.0. Для формирования проводок в нем устанавливается флажок Отражено в бухучете пользователем :

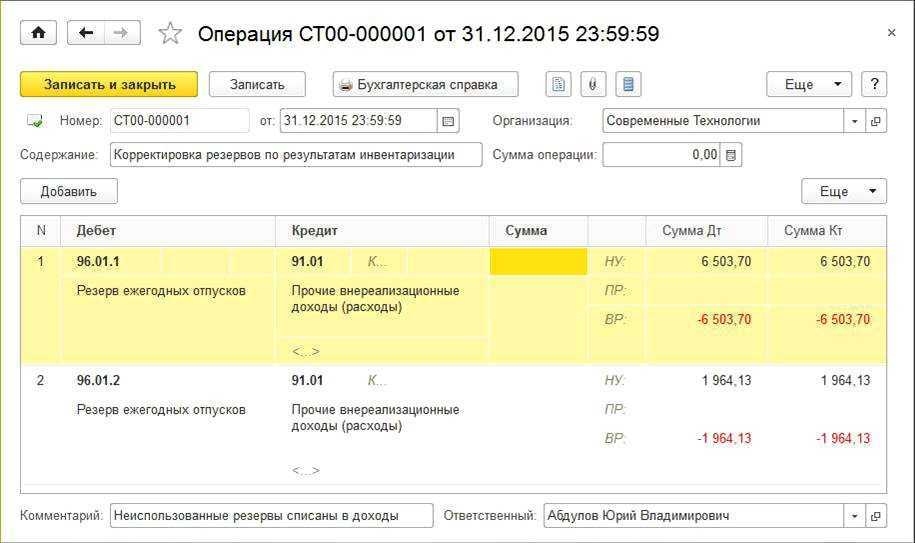

Формируются проводки отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

по положительным сумма (доначислениям): Дт Счет затрат – Кт счета 96.

по отрицательным суммам (списаниям): Дт 96 счета (по субчетам 96.01.1 и 96.01.2) – Кт 91.01.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Алгоритм инвентаризации

- По каждому сотруднику подгружается количество неиспользованных дней отпуска и его средний заработок (такой же как при расчете отпуска).

В нашем примере по сотруднику Астрову количество неиспользованных дней отпуска составит 23,33 дня, а средний заработок — 1 029,99 руб. - Сумма обязательства получается путем умножения дней неиспользованного отпуска на средний заработок:

- Подгружается накопленная сумма по обязательствам и резервам. Эти данные берутся из предыдущего документа Резервы отпусков, т.е. из документа ноября. Если в декабре сотруднику предоставляется отпуск за счет оценочных обязательств и резервов, то накопленная сумма из предыдущего месяца уменьшается на это значение. Полученные данные попадают в колонку накоплено:

- Рассчитывается разница между исчисленной и накопленной суммой и получается положительная сумма (доначисление) или отрицательная сумма (списание). Эта информация попадает в колонку зачтено.

В нашем примере результат по сотруднику следующий:- в БУ: 24 029,67 (исчислено) – 21 629,79 (накоплено) = 2 399,88 руб. (доначисление);

- в НУ: 24 029,67 (исчислено) – 25 334,31 (накоплено) = — 1 304,64 руб. (списание).

- По страховым взносам и отдельно по взносам «на травматизм» определяется ставка в целом за год:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

По сотруднику Астрову в целом за год ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- Сумма взносов по обязательствам получается путем умножения суммы обязательства на ставку:

- 24 029,67 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 7 208,90 руб.

- 24 029,67 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 48,06 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- Подгружается накопленная сумма по страховым взносам и взносам «на травматизм». Также как и сумма оценочных обязательств, данная сумма берется из предыдущего ноябрьского документа Резервы отпусков. Далее полученные цифры уменьшаются на сумму страховых взносов / ФСС НС по отпускным декабря, предоставленным за счет оценочных обязательств и резервов:

- Рассчитывается разница между исчисленной и накопленной суммой по взносам и получается положительная сумма (доначисление) или отрицательная сумма (списание). Данная информация отражается в колонке зачтено.

В нашем случае результат по сотруднику следующий:

- по страховым взносам:

- в БУ: 7 208,90 (исчислено) – 6 488,94 (накоплено) = 719,96 руб. (доначисление)

- в НУ: 7 208,90 (исчислено) – 7 600,29 (накоплено) = — 391,39 руб. (списание)

- по ФСС НС:

- в БУ: 48,06 (исчислено) – 43,26 (накоплено) = 4,80 руб. (доначисление)

- в НУ: 48,06 (исчислено) – 50,67 (накоплено) = — 2,61 руб. (списание)

Получившиеся результаты (списания/доначисления из колонки зачтено) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца:

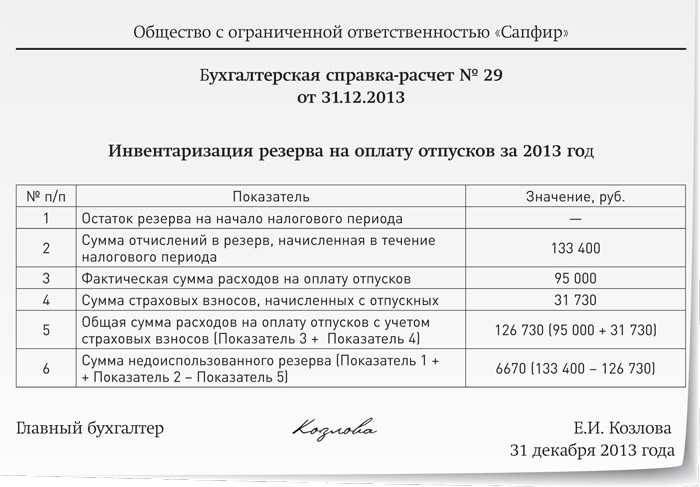

Цель проведения сличительной проверки «отпускного» резерва

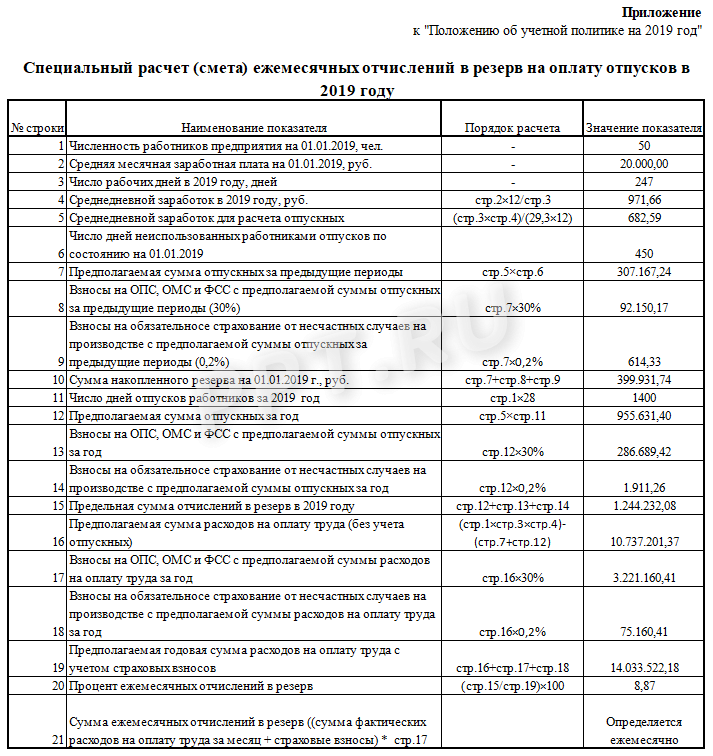

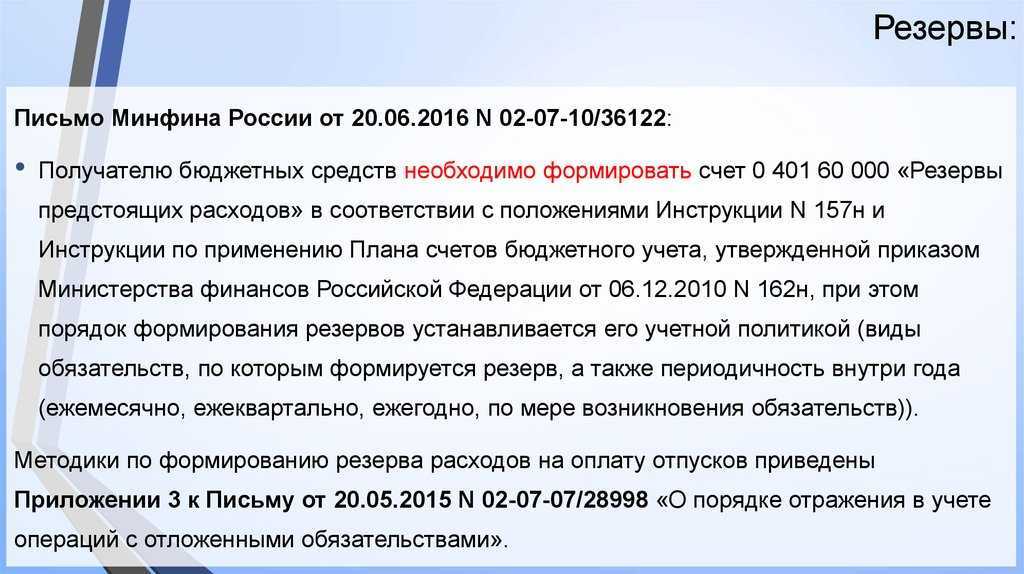

Формирование резерва по оплате отпусков является обязательным согласно правилам, изложенным в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденном Приказом Минфина России от 13.12.2010 N 167н. В соответствии с «Методическими указаниями по инвентаризации имущества и финансовых обязательств», утвержденными приказом Минфина РФ от 13.06.1995 N 49, оценочные обязательства в обязательном порядке инвентаризируются.

В итоге инвентаризации резерва на оплату отпусков первоначально определенная оценка резерва предстоящих расходов должна быть скорректирована при уточнении обстоятельств по каждому сотруднику. Например, если были использованы не все дни из учтенных в резерве или изменилась среднедневная зарплата.

Такие корректировки должны подтвердить обоснованность величины числящегося в учете резерва предстоящих расходов по выплате отпускных.

Возникновение оценочных обязательств

Виды резервов

Регламентируют инвентаризацию расходов будущих периодов и инвентаризацию оценочных резервов Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49.

В рамках инвентаризации резервов предстоящих расходов и платежей проверяют правильность и обоснованность созданных в организации резервов:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы организации за год;

- расходов на ремонт основных средств; производственных затрат по подготовительным работам в связи с сезонным характером производства;

- предстоящих затрат по ремонту предметов проката.

Резервы можно создавать и на другие цели, предусмотренные законодательством РФ, нормативными актами Минфина России и отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными в установленном порядке.

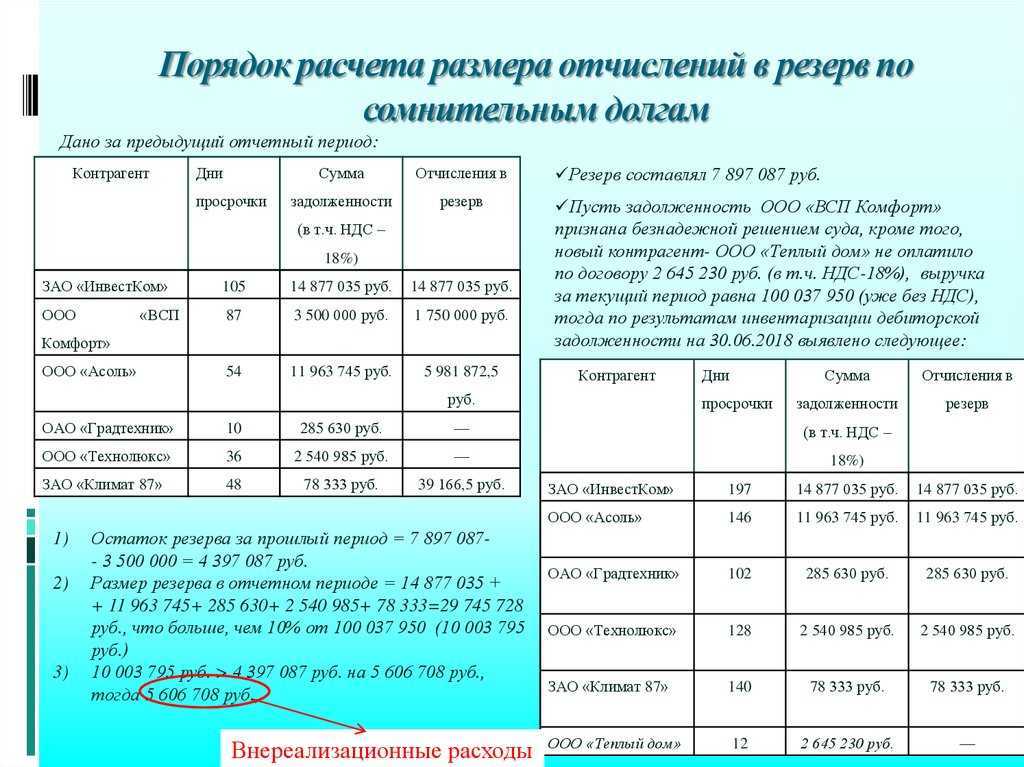

Отражение резерва по сомнительным долгам в бухгалтерском учете

Акт о результатах инвентаризации резервов: особенности применения

Унифицированной формы такого акта не установлено. Из числа форм, утвержденных постановлением Госкомстата России от 18.08.1998 № 88, выбрать сложно. Поэтому предприятию нужно будет разработать свою форму.

Оптимально, если в акте, о котором идет речь, будут отражены:

- Общие для всех инвентаризационных форм сведения:

- об организации и анализируемом структурном подразделении (группе);

- о самой форме (дата составления, номер документа, отчетный период).

- О предмете инвентаризации.

В данном случае это средняя заработная плата за отчетный период и количество человеко-дней не использованных работниками отпусков.

- О количественных показателях, характеризующих предмет инвентаризации, и их влиянии на величину оценочного обязательства, которое учитывается на счете 96.

Можно ввести условные показатели, соответствующие «излишку» или «недостаче». Недостачу можно назвать, к примеру, «дефицитом резерва на оплату отпусков».

Вы можете загрузить образец акта инвентаризации оценочных обязательств по отпускам на нашем сайте:

На основании акта при необходимости осуществляется увеличение или уменьшение резерва в учете.

Оценочные обязательства по отпускам подлежат инвентаризации в целях установления их требуемой величины по итогам отчетного периода. Она может быть как выше учетной, так и ниже, и это показывается в акте инвентаризации.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Что такое обязательства (резервы) по отпускам?

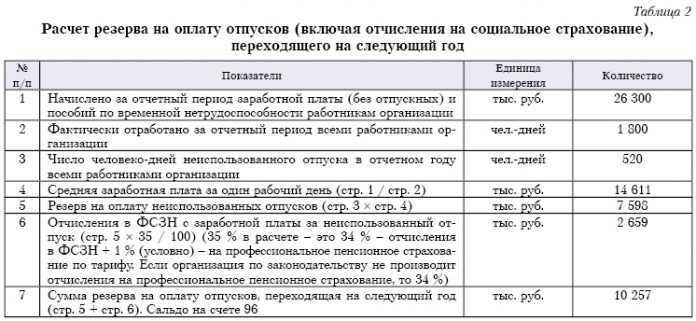

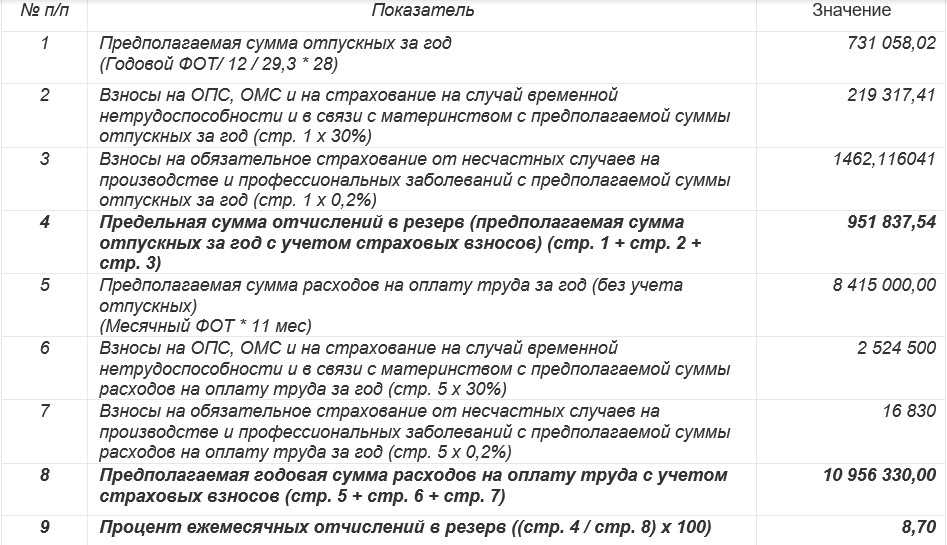

Резерв по отпускам — это оценочное обязательство, позволяющее обеспечивать расчеты по неиспользованным обязательным отпускам. Рассчитываться он может несколькими способами. Пример расчета выглядит так:

РО (ФИРМА) = РО (СТР N1) + РО (СТР N2) … + РО СТР (Nx),

РО (ФИРМА) — резерв по отпускам в рамках всей организации;

РО (СТР N) — резерв по отпускам в рамках отдельной группы должностей с сопоставимой оплатой труда (как вариант — в рамках одного структурного подразделения).

Показатель РО (СТР N) считается по формуле:

РО (СТР N) = РД × (СЗ / КОЭФ),

РО (СТР N) — резерв по отпускам по группе должностей (структурному подразделению);

РД — количество неиспользованных дней отпуска работников подразделения (или человеко-дней) на дату формирования резерва;

СЗ — средняя зарплата (плюс страховые взносы с суммы) в подразделении с начала года по дату формирования резерва;

КОЭФ — фиксированный коэффициент для расчета отпускных (в 2019 – 2020 годах составляет 29,3).

Период и смысл проведения инвентаризации по оценочным обязательствам и резервам

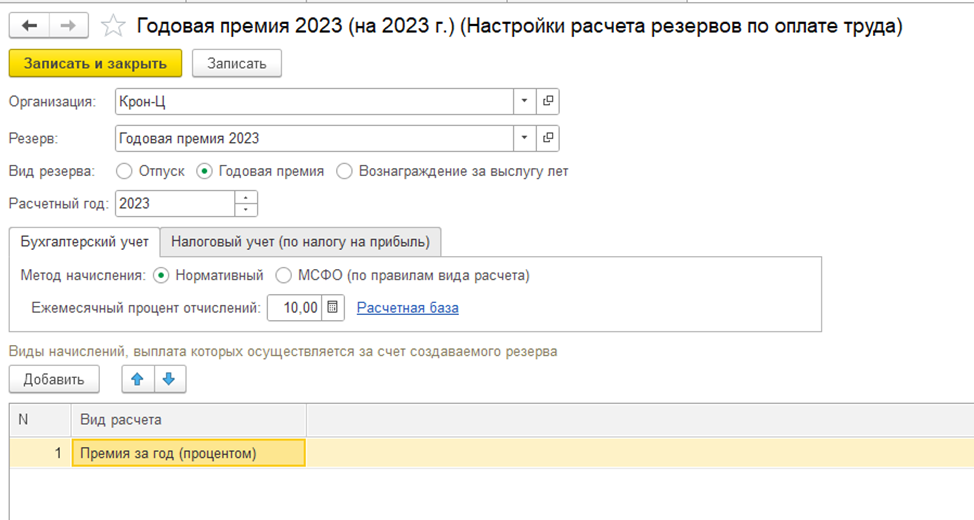

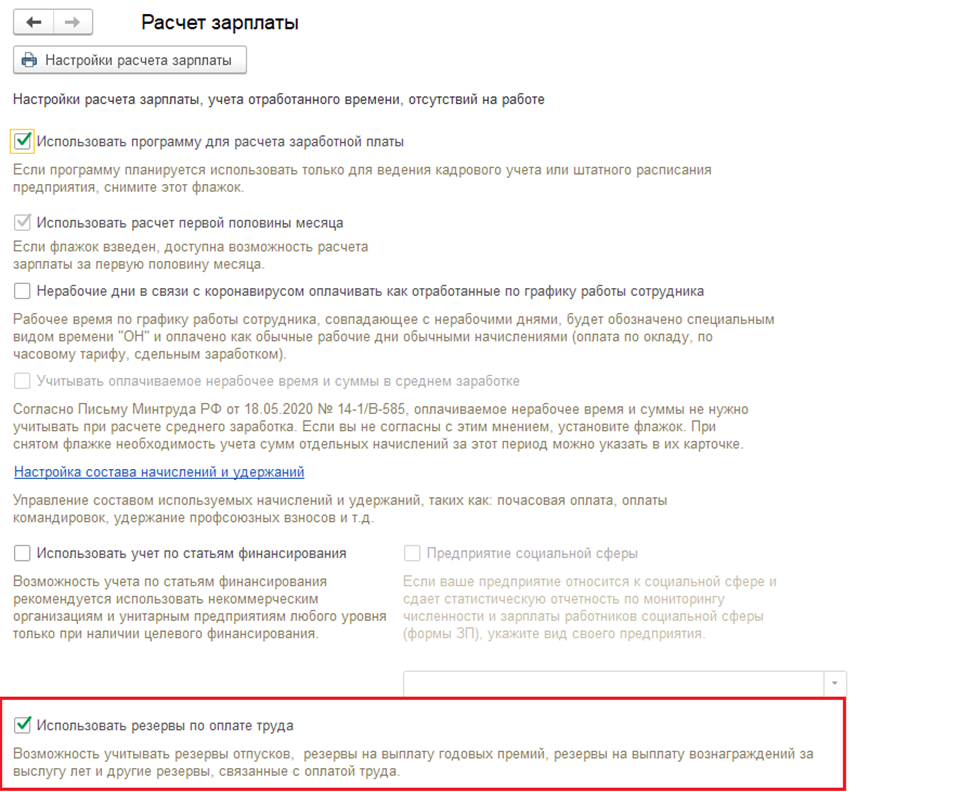

Инвентаризация оценочных обязательств и резервов по отпускам производится автоматически в документе Резервы отпусков ( Зарплата – Резервы отпусков ) при создании его в декабре:

Вне зависимости от применяемой методики (Нормативного метода или МСФО) оценочные обязательства (БУ) и резервы (НУ) рассчитываются одинаково – по накопленным дням отпуска. Можно сказать, что вычисления производятся по методу МСФО. Таким образом получается, что в БУ и НУ исчисленные суммы совпадают. Эту информацию можно увидеть в документе Резервы отпусков на вкладке Расчет обязательств и резервов по отпускам в колонке исчислено по суммам обязательств и резервов:

Смысл проведения такой инвентаризации – получение на конец года сальдо по кредиту счете 96 в размере суммы совпадающей с суммой, которую бы организация выплатила всем сотрудникам, если бы они уволились в конце декабря.