Заполняем баланс по оборотно сальдовой ведомости

ВА 1170 200 — — Запасы 1210 100 — — Денежные средства и денежные эквиваленты 1250 265 — — Финансовые и другие ОА 1260 10 — — БАЛАНС 1600 975 — — ПАССИВ Капитал и резервы 1370 210 — — Долгосрочные заемные средства 1410 — — — Другие долгосрочные обязательства 1450 — — — Краткосрочные заемные средства 1510 — — — Кредиторская задолженность 1520 765 — — Другие краткосрочные обязательства 1550 — — — БАЛАНС 1700 975 — — Виды бухгалтерских балансов Виды бухгалтерского баланса подразделяются по:

- способу отражения данных;

- объему данных;

- характеру исходных данных;

- назначению;

- способу отражения информации;

- в зависимости от оборотов предприятия (малое, среднее, крупный налогоплательщик);

- в зависимости от формы собственности.

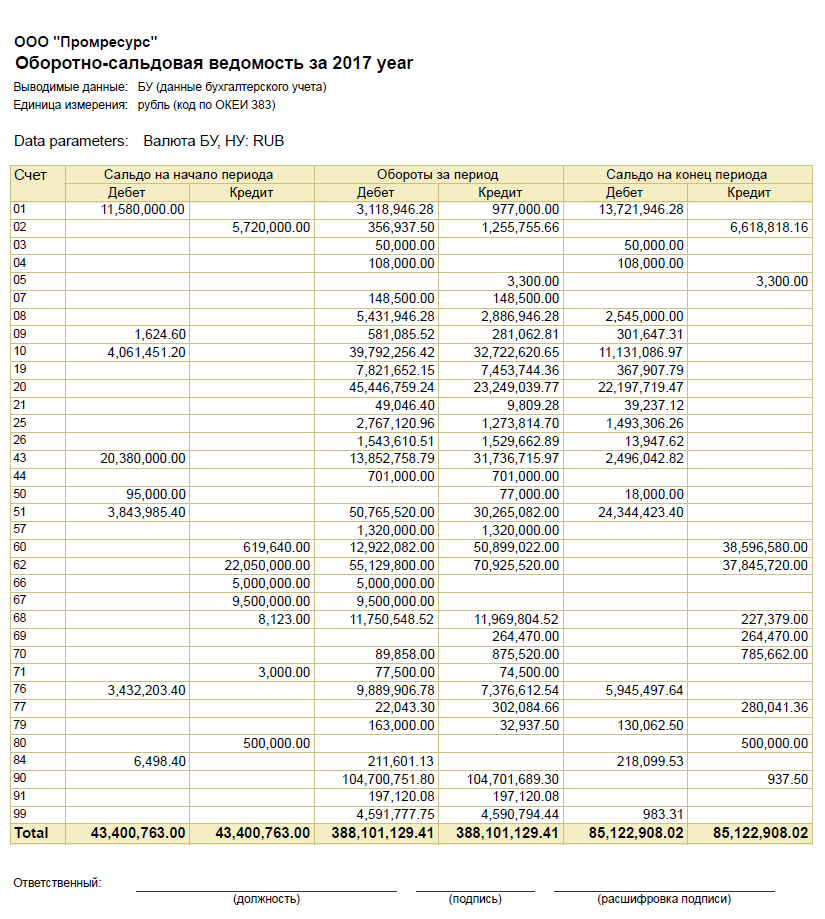

Структура баланса Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

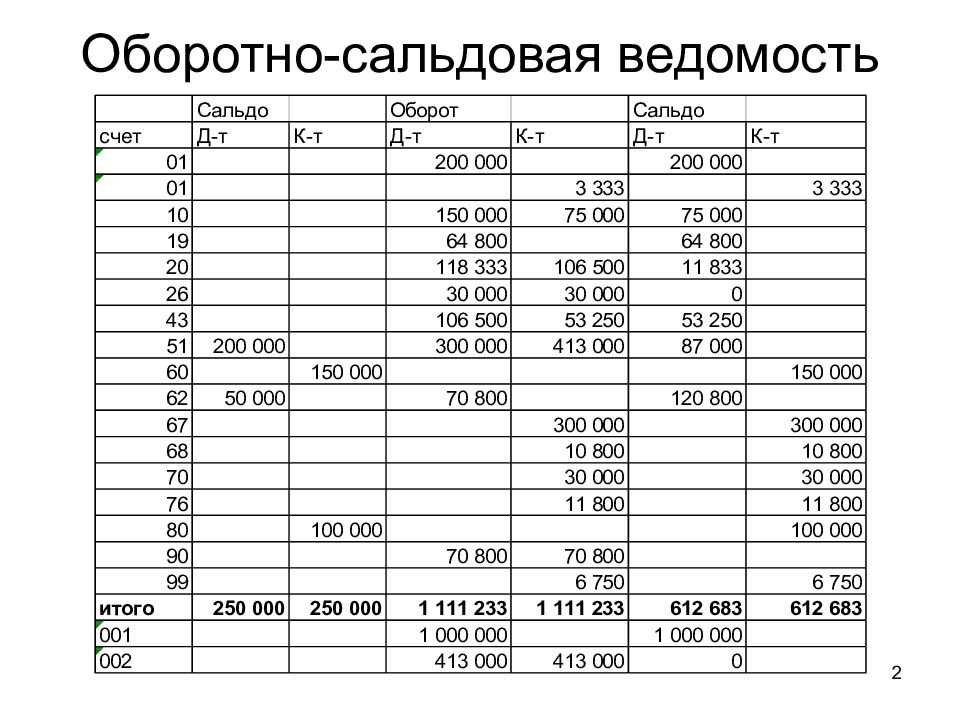

Пример составления баланса по оборотно-сальдовой ведомости

Внимание В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16

Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Порядок составления бухгалтерского баланса (пример)

Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила.

3 Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо. 4 Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов. 5 Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

6 Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций.

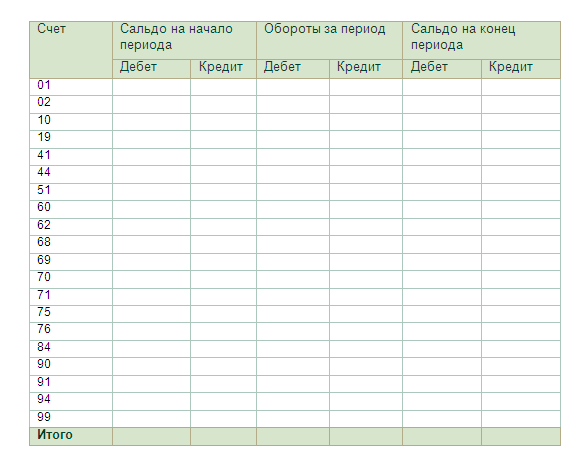

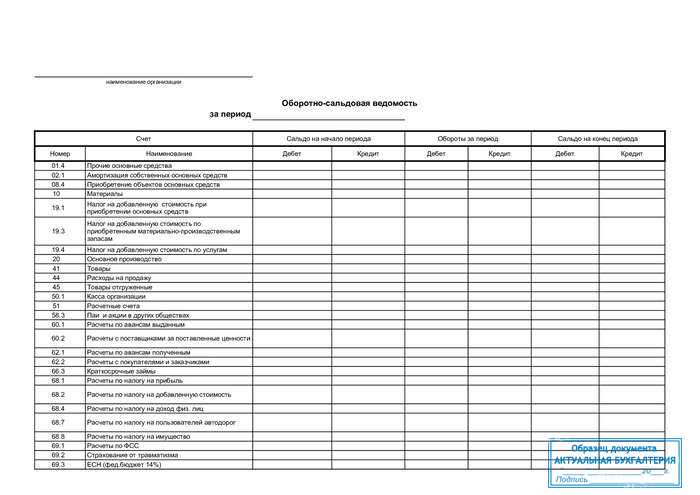

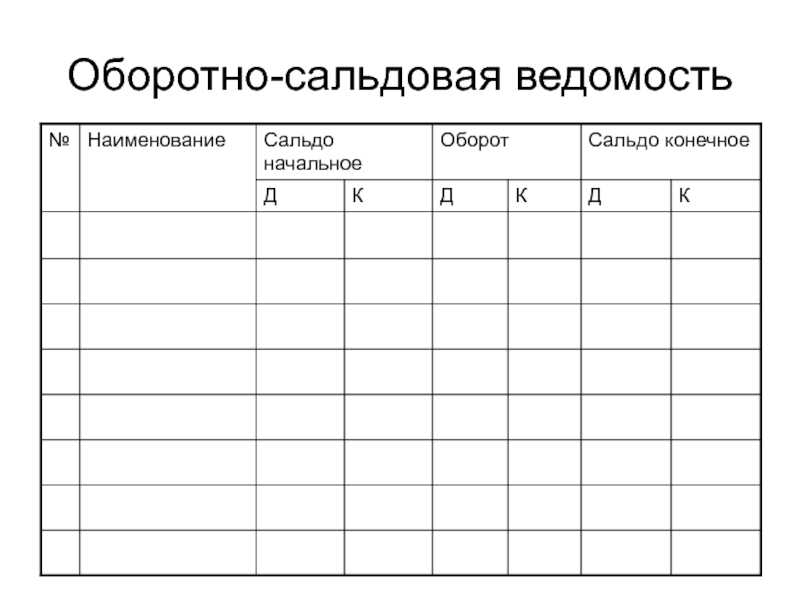

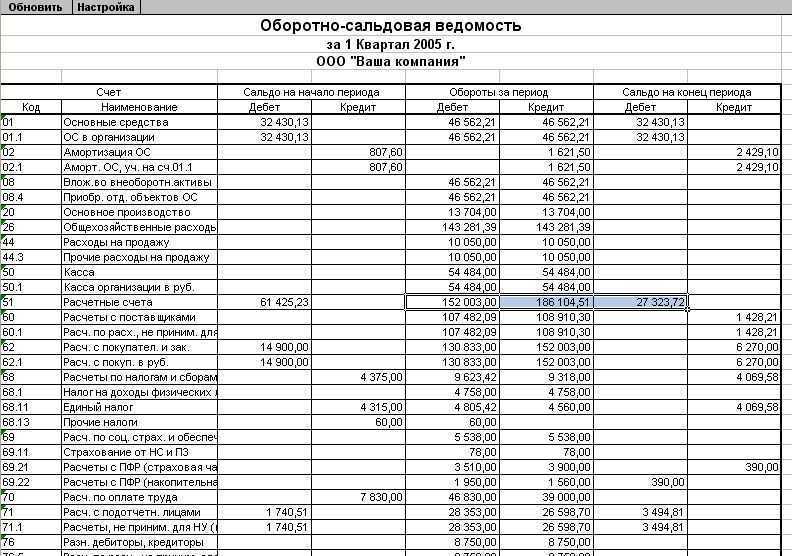

Оборотно-сальдовая ведомость и бухгалтерский баланс

Порядок заполнения отдельных строк баланса Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле: Показатель строки 1150 «Основные средства» рассчитайте по формуле: В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся: — акции и вклады в УК других организаций; — облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам.

Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить.

7 Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования.

Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период. Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки.

Как сделать бухгалтерский баланс из осв

130503 Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают.

Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно.

А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

Этапы бухгалтерского учета

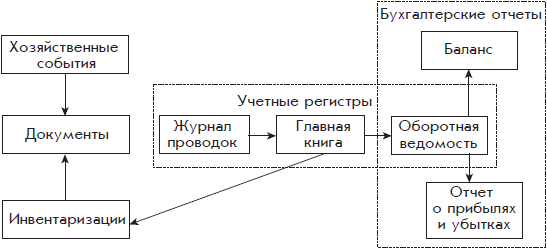

Последовательность работы бухгалтерии организации в течение отчетного периода, описанная выше, представлена в виде схемы (рис. 1.11).

Бухгалтерия в течение отчетного периода собирает, изготавливает и регистрирует документы, подтверждающие произошедшие события хозяйственной жизни организации. Кроме того, некоторые из собранных документов отражают результаты инвентаризаций, которые должны проводиться с целью выявления и устранения отклонений между данными бухгалтерского учета, представленными в Главной книге и других учетных регистрах, и фактическим состоянием хозяйства организации.

По каждому документу в бухгалтерии делаются записи в журнале проводок и в Главной книге.

В конце каждого квартала по данным из Главной книги составляются дополнительные проводки, связанные с закрытием квартала, и затем составляется оборотная ведомость. После этого составляются бухгалтерские отчеты, в частности, бухгалтерский баланс и отчет о прибылях и убытках.

В приведенной схеме появилось новое понятие – «учетные регистры». К ним отнесены журнал проводок и Главная книга.

Вообще учетные регистры – это средства регистрации и группировки информации о событиях хозяйственной жизни организации. Учетные регистры могут иметь вид бухгалтерских книг или картонных карточек.

Оборотная ведомость занимает промежуточное положение между учетными регистрами и отчетами: она может относиться и к учетным регистрам, и к отчетам.

Совокупность учетных регистров с установленными порядком и способом записи в них называется формой бухгалтерского учета.

Упрощенно процедуру бухгалтерского учета можно представить следующей формулой:

Кредит: определение и примеры

Кредит – это денежные средства, которые выдает кредитор заемщику на условиях возврата в определенные сроки, с уплатой процентов за пользование.

Одним из примеров кредита для частного лица может служить ипотечный кредит. Если вы планируете приобрести жилье, то банк может выдать вам сумму, которую вы сможете вернуть за определенный период времени. В таком случае кредитором выступает банк, а заемщиком – вы.

Другим примером является потребительский кредит. Этот вид кредитования часто используется для покупки бытовой техники, мебели, автомобиля и т.д. В большинстве случаев, банк выдает сумму на определенный период времени по фиксированной процентной ставке.

Компании также могут пользоваться кредитами для развития бизнеса. Например, если компания планирует расширение своей деятельности, она может обратиться в банк за кредитом. В этом случае, кредитором выступает банк, а заемщиком — компания.

В целом, кредит — это удобный инструмент, который позволяет получить дополнительные ресурсы для решения крупных задач. Однако, необходимо иметь понимание, что кредит потребуется вернуть в определенный срок, а также уплатить определенную сумму за пользование денежными средствами кредитора.

Зачем нужен данный документ

Такой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах. Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Бухгалтерский учет. Вопрос №3

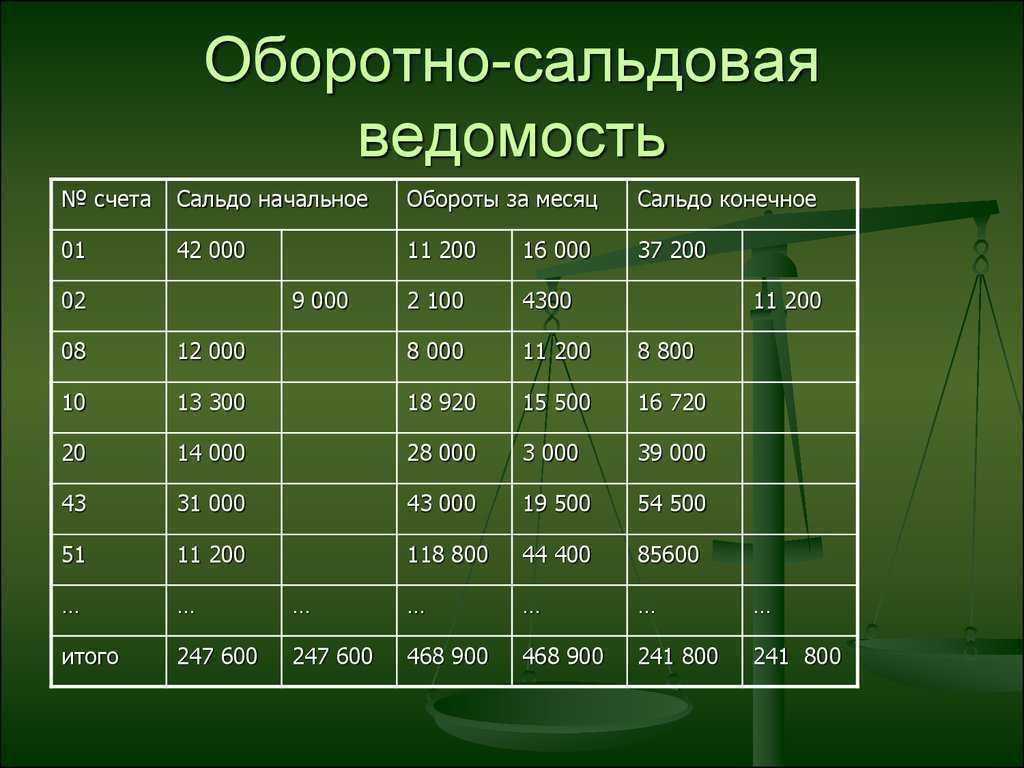

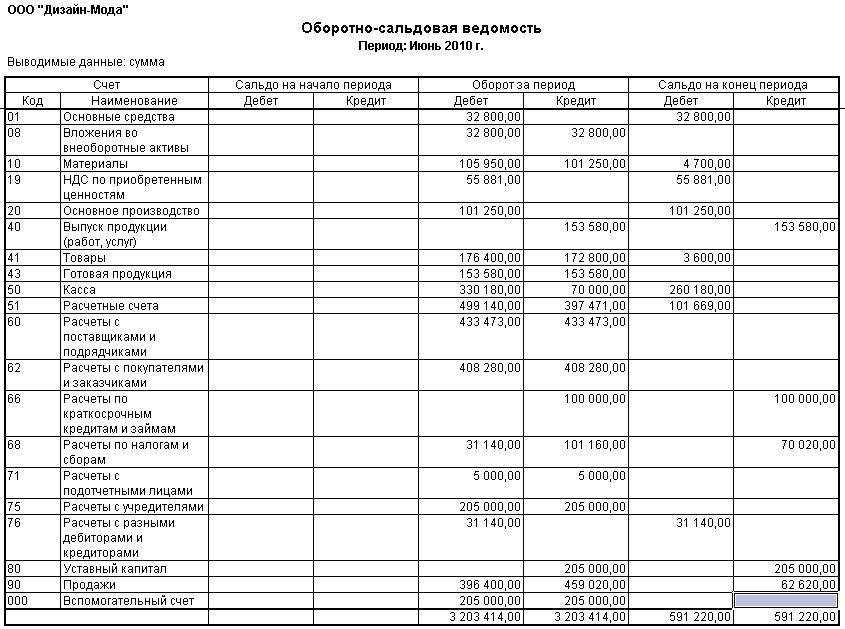

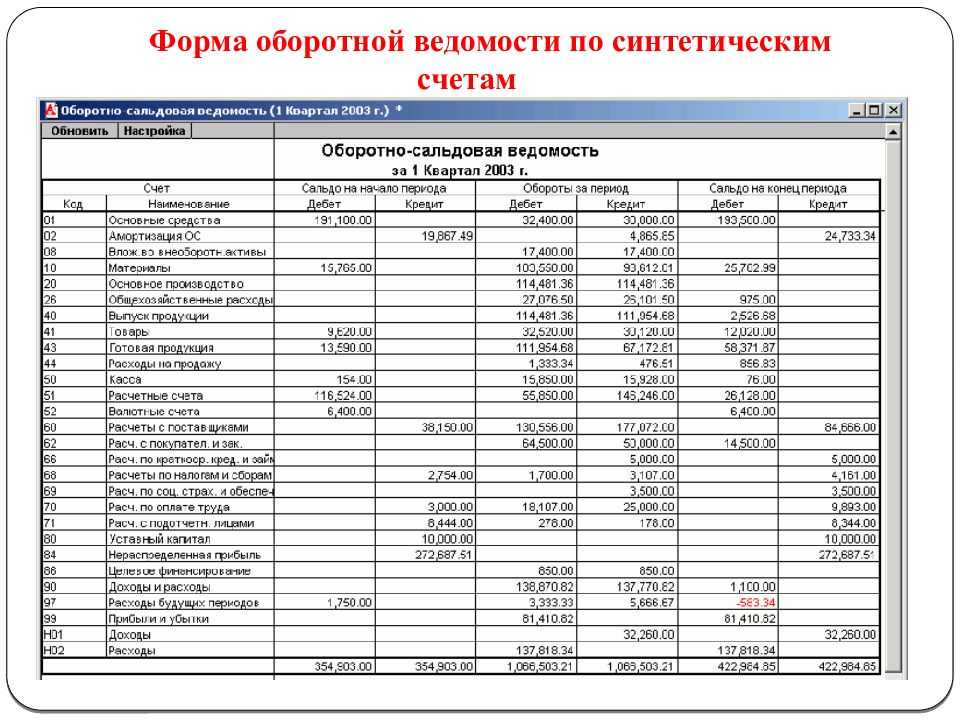

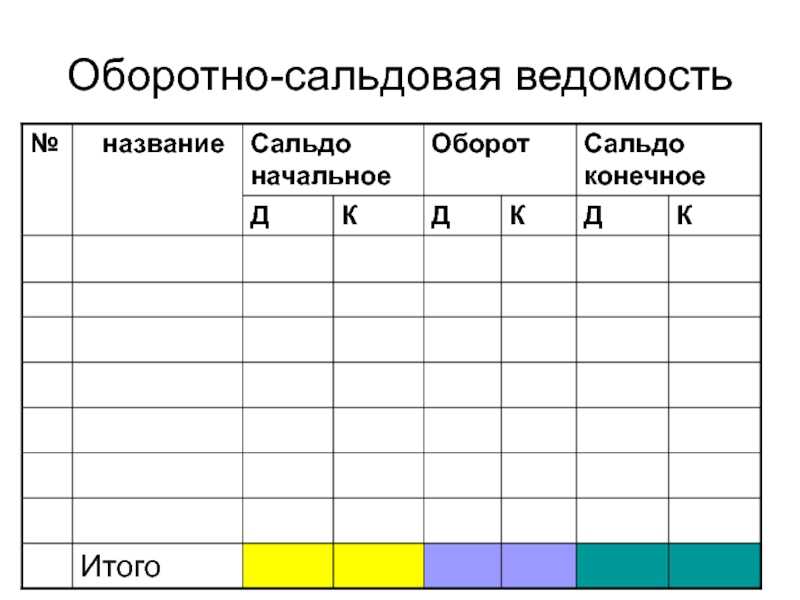

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца. Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка. Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка. Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой. Существует три вида оборотных ведомостей: 1) По синтетическим счетам, в которую входят все счета 2) По аналитическим счетам, которая ведется по каждому счету отдельно 3) Шахматная (в ней отражаются только обороты) Оборотная ведомость по оборотным счетам (применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса. Достоинство – одна на все счета. В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации):

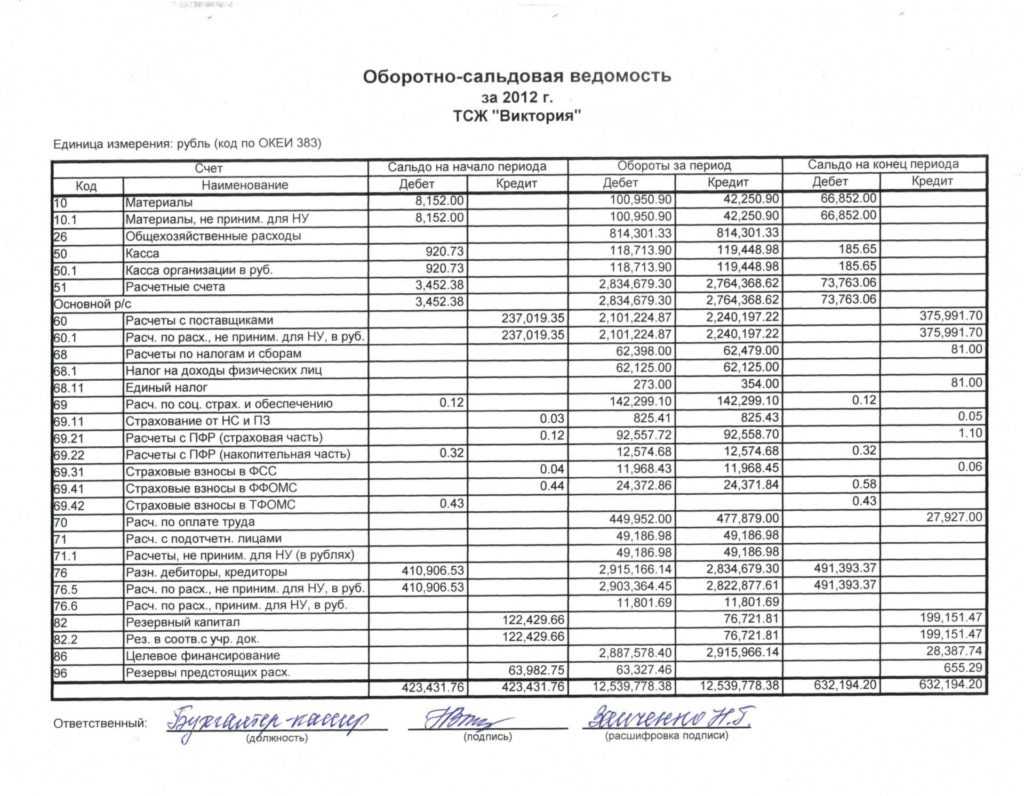

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств: 1) остатки на начало отчетного периода по дебету и кредиту(показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода) ; 2) обороты по дебету и кредиту (вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках); 3) остатки на конец отчетного периода по дебету и кредиту (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Оборотная ведомость по аналитическим счетам за месяц по счету 10 («Материалы») составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. три формы оборотных ведомостей: 1) при ведении натурально-стоимостного учета; 2) при ведении учета только в денежном выражении; 3) при ведении учета по счетам расчетов с разными дебиторами и кредиторами. Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

Оборотная ведомость по аналитическим счетам за месяц по счету 60 («Расходы с поставщиками»)

Слепая ведомость (не показывает сальдо, только обороты):

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. чтобы составить конечный баланс на основе оборотной ведомости, необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

Интерактивный разворот строк отчета

Внимание! Теперь отображать меню необходимо одним кликом левой кнопкой мыши. Сворачивать разворот двойным кликам правой кнопкой мыши. При просмотре ведомости вы можете получить более подробные сведения о показателях по интересующему вас счету

Слева от каждой строки выводится символ “+”, дважды щелкнув мышью на котором можно вызвать список доступных разворотов (по субконто, корсчетам, валютам и т

д.). При выборе одного из них в отчет будут добавлены строки с остатками и оборотами по значениям этого параметра. Производя последовательные развороты по показателям, можно построить практически любой допустимый запрос к бухгалтерским итогам

Слева от каждой строки выводится символ “+”, дважды щелкнув мышью на котором можно вызвать список доступных разворотов (по субконто, корсчетам, валютам и т. д.). При выборе одного из них в отчет будут добавлены строки с остатками и оборотами по значениям этого параметра. Производя последовательные развороты по показателям, можно построить практически любой допустимый запрос к бухгалтерским итогам.

Пользователь может самостоятельно определять виды разворотов, производные от стандартных. Сделать это можно, используя последний пункт меню разворотов “< настройка… >”.

К названию разворота, для которого настроена группировка, будет добавлен символ “->” и строка группировки, например: субконто “Контрагенты” -> “Вид контрагента”. Так же при выборе списка значений основного разреза(Организации) или пустом значении появляется дополнительны разворот основного разреза(Организации). Все остальные дополнительные разрезы также присутствуют в разворотах(Разворот по валюте отображается только при наличии признака Валютный на счете).

Статьи баланса

Отдельные записи баланса называются статьями баланса. Статья баланса состоит из названия и денежной оценки. В левой части баланса размещаются так называемые активные статьи баланса, а в правой части баланса – пассивные статьи баланса.

Все данные для баланса взяты непосредственно из оборотной ведомости без субсчетов. Дебетовые сальдо из этой ведомости помещены в левую часть баланса, а кредитовые сальдо – в правую.

В качестве названий статей приведенного выше баланса почти без изменений использованы названия счетов. Небольшое отступление от этого правила связано со статьями баланса, которые отражают активно-пассивные счета, сальдо которых получилось развернутым (счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками»). Данные по каждому из этих счетов указаны как в левой, так и в правой части баланса. Названия соответствующих статей баланса немного различаются.

Номера счетов в балансе не показываются. Имеется в виду, что пользователи, для которых составляется баланс (например, собственник и руководитель), должны понимать, что означает, допустим, понятие «основные средства». Но им совершенно не обязательно знать, что соответствующий счет имеет номер 01.

При составлении баланса можно пойти навстречу пользователям баланса еще дальше и изменить названия его статей так, чтобы пользователям было еще понятнее, о чем идет речь. Например, название статьи «Основное производство» можно заменить на более понятное «Затраты в незавершенном производстве».

Денежные суммы в балансе показаны в тысячах или миллионах рублей.

Представленный баланс получен практически путем переноса данных из оборотной ведомости. Но на практике эти данные дополняются информацией по некоторым счетам.

Так, в балансе обычно объединяют информацию по счетам 01 «Основные средства» и 02 «Амортизация основных средств» путем вычитания кредитового сальдо по счету 02 из дебетового сальдо по счету 01. Результат называется остаточной стоимостью основных средств.

В этом проявляется двойственный характер счета 02, о котором уже неоднократно говорилось. Формально счет 02 относится к пассивным счетам, а по сути – к активным. При составлении баланса бухгалтер исходит из сути и отражает итоговую сумму счета 02 вместе с активами в левой части баланса.

В представленном балансе это делать не пришлось, поскольку ООО «Белая ромашка» – организация новая и основные средства еще не имеют амортизации.

В левой части баланса показано имущество организации и долги внешнего мира организации, в правой части баланса – источники, за счет которых профинансированы статьи левой части баланса.

Итоговая сумма левой части баланса равна итоговой сумме правой части. Отсюда происходит название этого бухгалтерского отчета – баланс означает равновесие.

Как уже говорилось, баланс составляется в первую очередь в интересах собственников и руководителей организации и дает ответы на многие вопросы, но прежде всего на два основных:

1. Откуда у организации средства на ведение деятельности, т. е. каковы ее источники финансирования? Ответ на этот вопрос можно получить из правой части баланса. Кроме собственника организации, которого можно считать постоянным источником финансирования, в правой части баланса показаны временные источники финансирования, такие, как деловые партнеры, работники организации или государство.

2. Как распределены эти средства, т. е. на что они потрачены? Ответом на этот вопрос является левая половина баланса. Средства, которые были собраны со всех источников финансирования, существуют в формах денег, материальных и нематериальных ценностей, а также дебиторской задолженности со стороны деловых партнеров.

Статьи баланса расположены в определенном порядке, который отличается от порядка расположения счетов в типовом Плане счетов.

Для активных статей баланса соблюдается следующий принцип. Чем раньше можно ожидать превращения учитываемого актива в деньги или в другой актив, тем ниже в балансе располагается статья. В самой нижней части актива баланса находятся статьи учета денег.

Пассивные статьи баланса упорядочены по аналогичному принципу. Чем раньше предполагается погашение кредиторской задолженности, тем ниже в балансе размещена статья.

Как настроить оборотно-сальдовую ведомость в программе 1С: Бухгалтерия предприятия?

Все бухгалтера формируют оборотно–сальдовую ведомость, но не все знают ее возможности и пользуются доступными вариантами настроек. Рассмотрим настройки ОСВ на примере счета 60 «Расчеты с поставщиками и подрядчиками».

Все бухгалтера формируют оборотно–сальдовую ведомость, но не все знают ее возможности и пользуются доступными вариантами настроек. Рассмотрим настройки ОСВ на примере счета 60 «Расчеты с поставщиками и подрядчиками». Сформировать ОСВ можно из раздела Отчеты – Стандартные отчеты — Оборотно-сальдовая ведомость.

Рис.1 (нажмите для увеличения)

Сначала нужно задать период и выбрать организацию, если учет ведется по нескольким юридическим лицам.

Рис.2 (нажмите для увеличения)

Далее нажимаем по кнопке «Сформировать».

Рис.3 (нажмите для увеличения)

В начальном виде отчет выглядит так:

Рис.4 (нажмите для увеличения)

Давайте теперь сделаем различные настройки ОСВ и посмотрим, как это будет отражаться на отчете. По кнопке «Показать настройки» откроется окно с настройками.

Рис.5 (нажмите для увеличения)

Рис.6 (нажмите для увеличения)

На закладке Группировки добавим строку со счетом 60, установим галочку в поле «По субсчетам» и очистим поле «По субконто».

Рис.7 (нажмите для увеличения)

Снова нажимаем сформировать.

Рис.8 (нажмите для увеличения)

Видим, что в ОСВ развернулись обороты и сальдо только по счету 60.

Рис.9 (нажмите для увеличения)

Теперь в поле «По субконто» выберем Контрагенты

Рис.10 (нажмите для увеличения)

В ОСВ по 60 счету таким образом можем увидеть обороты и сальдо по конкретному поставщику.

Рис.11 (нажмите для увеличения)

Если возникнет необходимость развернуть ОСВ по всем субсчетам для всех счетов, то на закладке Группировка устанавливаем галочку в поле «По субсчетам».

Рис.12 (нажмите для увеличения)

Наша ОСВ приобрела такой вид:

Рис.13 (нажмите для увеличения)

Если в программе ведется учет по забалансовым счетам и есть необходимость видеть обороты и сальдо также по ним, то переходим к закладке Отбор и устанавливаем флажок «Выводить забалансовые счета» и нажимаем «Сформировать».

Рис.14 (нажмите для увеличения)

В выше приведенных примерах мы видели показатели бухгалтерского учета. А если есть необходимость проверить показатели налогового учета. Тогда переходим на следующую закладку «Показатели». Здесь можно настроить отображение БУ, НУ, ПР, ВР, а также вывод контроля и валютной суммы.

Рис.15 (нажмите для увеличения)

После выполненных настроек наша ОСВ приобретет следующий вид:

Рис.16 (нажмите для увеличения)

Продолжаем анализировать счет 60. Имеется остаток по кредиту в размере 143 415 руб. Но он нам не отвечает на вопрос: Мы должны клиентам или они нам в разрезе контрагентов и договоров? Поэтому воспользуемся настройкой, перейдя на следующую закладку «Развернутое сальдо». Кликаем по кнопке «Добавить», добавляем счет 60. Поля «По субсчетам» и «По субконто» оставляем пустыми.

Рис.17 (нажмите для увеличения)

Формируем ОСВ. Видим, что появились суммы задолженности и переплаты.

Рис.18 (нажмите для увеличения)

Начинающие бухгалтера не всегда помнят название счета, а также вид счета (активный, активно-пассивный). Для этого переходим на закладку «Дополнительные поля», поставим флажок «Выводить наименование счета», а также по кнопке «Добавить» выбираем поле Счет -> Вид.

Рис.19 (нажмите для увеличения)

Рис.20 (нажмите для увеличения)

И последний штрих в формировании оборотно-сальдовой ведомости – задать её оформление. Переключаемся на последнюю закладку, которая так и называется «Оформление».

Рис.21 (нажмите для увеличения)

По умолчанию проставлены флажки в полях «Выделять отрицательные» и «Уменьшенный автоотступ». По кнопке «Добавить» изменим Шрифт с 8 размера на 11. Вариант оформления изменим на «Яркий» и нажмем «Сформировать».

Рис.22 (нажмите для увеличения)

Получится вот такая яркая картинка с крупными буквами.

Рис.23 (нажмите для увеличения)

Теперь изменим вариант оформления на «Море».

Рис.24 (нажмите для увеличения)

Наконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Для этого по кнопке «Показать настройки» найдём кнопку «Сохранить настройки»:

Рис.25 (нажмите для увеличения)

Кстати, сформированную ОСВ можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит, к примеру, в будущем вернуться к ОСВ за 2016 год без её формирования в программе. Это бывает полезно, если есть подозрения, что кто-то перепровёл документы из закрытых периодов и «поплыли» обороты. Для этого просто формируем нужную ОСВ и нажимаем кнопку «Регистр учета» -> «Сохранить»

Рис.26 (нажмите для увеличения)