Оборотные активы — понятие, формула

Активы — это объекты бухгалтерского учета (п. 2 ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Актив можно определить как ресурс, полученный и отраженный в учете в результате прошлых событий (покупка, поступление иным способом), а также способный приносить экономические выгоды организации в будущем.

Такой подход содержится, например, в пп. «а» п. 4.4. «Концептуальных основ финансовой отчетности». Документ принят Советом по МСФО в 2016 году, опубликован на сайте Минфина, применяется на территории России в рамках МСФО и в случаях, когда в российских нормативных документах не определены какие-либо термины или не установлены правила учета.

Имущество принимается в качестве актива в соответствии с требованиями соответствующих федеральных стандартов, после классификации по установленным правилам (Письмо Минфина от 23.03.2021 N 07-01-10/20807).

Есть два основных вида активов: внеоборотные и оборотные.

Оборотные активы (ОА) — активы, которые потребляются в течение одного производственного цикла или списываются в течение года. В бухгалтерских нормативных документах определения оборотных активов нет. В экономике под оборотными активами понимают активы, которые используются в текущей деятельности компании, перенося свою стоимость на стоимость конечного продукта в текущем году (одном операционном цикле, если продолжительность его, например, более года).

ОА в большинстве своем — это наиболее ликвидные объекты, их можно достаточно быстро продать, превратив в деньги или другие активы.

Важна денежная оценка средств, составляющих оборотные фонды фирмы (прежде всего запасы) и фонды обращения (готовая продукция и товары, финансовые вложения, дебиторская задолженность и деньги). Именно денежное выражение средств, направленных (авансированных) в эти фонды, некоторые авторы считают «оборотными средствами», которые следует отличать от оборотных активов (Сироткин С. А. «Оборотные средства и оборотные активы в современной экономике». Региональная экономика и управление: электр. науч. журн., 2007). Это одна точка зрения.

Другой подход — между понятиями оборотные активы и оборотные средства можно поставить знак равенства (считать синонимами).

Согласно экономической теории оборотные активы можно рассматривать как элементы оборотных средств, имеющих вещественную (товарную или денежную) форму — см., например, «Экономика и финансы предприятия: учебник» / под ред. Т.С. Новашиной. 2-е изд., перераб. и доп. М.: Московский финансово-промышленный университет «Синергия», 2014.

В самом общем случае формула оборотных активов (ОА):

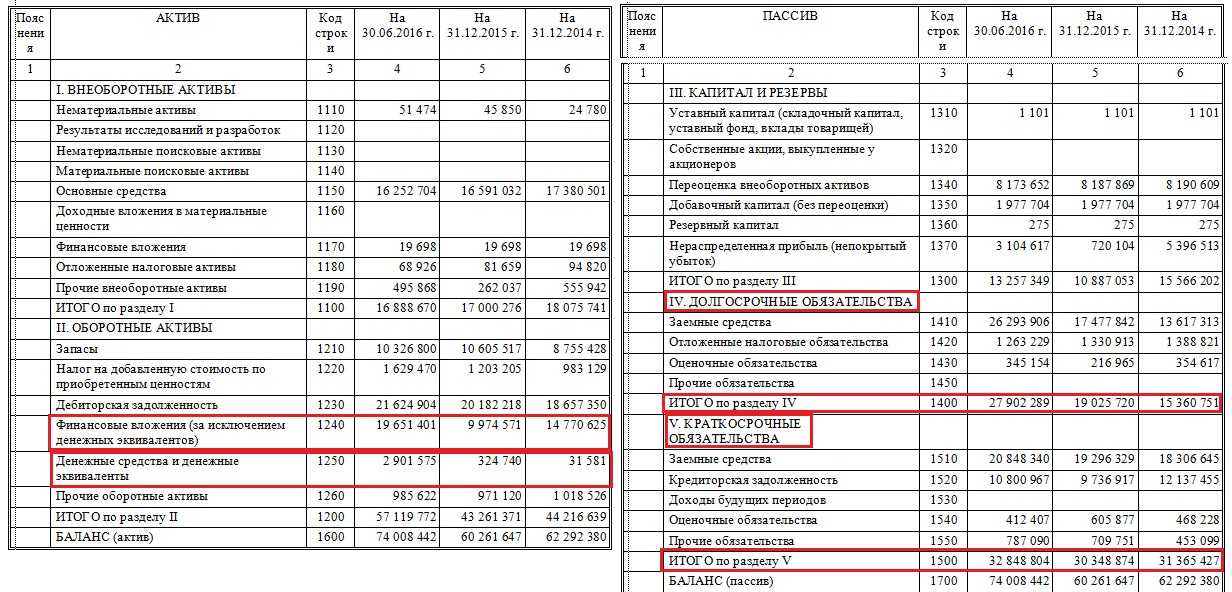

ОА = строка 1200 баланса (раздел II актива)

Напомним, что форма баланса утверждена Приказом Минфина от 02.07.2010 N 66н.

Среднегодовая стоимость ОА:

ОА ср = (ОА н — ОА к) / 2

где:

- ОА ср — среднегодовая стоимость ОА;

- ОА н — стоимость ОА на начало периода;

- ОА к — стоимость ОА на конец периода.

Плюсы и минусы вложений на долгосрок

Долгосрочные капитальные вложения имеют преимущества:

- Они не зависят от краткосрочных спадов и волатильности рынка, так как инвестор в отличие от спекулянта рассчитывает на получение прибыли только по истечении длительного срока инвестирования.

- Как правило, инвестор не только зарабатывает на увеличении стоимости актива, который впоследствии стоит выше цены покупки, но ещё и получает доход на постоянной основе через определённое время после вложения денежных средств.

- Долгосрочные инвесторы экономят время на управлении, анализе и денежной оценке активов, а также на самом процессе покупки, в данном случае действует принцип «купить и забыть».

- Обычно процесс инвестирования осуществляется через брокера. Поэтому с долгосрочными инвестициями можно сэкономить и на комиссионных брокеру.

У вложений на долгий срок есть и минусы:

- Инвестор должен забыть о своих вложениях на продолжительное время. Он не может рассчитывать на эти денежные средства в течение всего горизонта инвестирования.

- Чем дольше горизонт инвестирования, тем выше риск финансового кризиса. Если инвестор покупает активы, которые зависят от состояния экономики, например, акции нефтяных компаний или банков, он может потерять существенную часть инвестированной им суммы.

Таким образом, окупаемость инвестиций в долгосрочной перспективе в несколько раз может превысить изначальные вложения, но не стоит забывать о рисках.

Краткосрочные финансовые вложения в балансе — это строка…

Обновление: 20 декабря 2017 г.

В процессе осуществления экономической деятельности предприятие производит различные инвестиционные вложения, направленные на извлечение прибыли. Они могут быть краткосрочными и долгосрочными. Рассмотрим более подробно краткосрочные финансовые вложения (в балансе это строка 1240).

Краткосрочные финансовые вложения в балансе

В бухгалтерском учете и отчетности инвестиционные вложения организации классифицируются на краткосрочные и долгосрочные. Рассмотрим их отличия.

Под долгосрочными понимаются инвестиции на длительный срок (свыше одного года). Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление процентных займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

В отчетности их указывают в строке 1170 баланса.

Напротив, краткосрочные финансовые вложения – это инвестиции, период обращения или погашения которых составляет один год и менее. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как ликвидные и наиболее легко реализуемые.

В отчетности их указывают в строке 1240 баланса.

По-другому вне зависимости от конкретного вида инвестиций учет финансовых вложений кратко можно объяснить следующим образом.

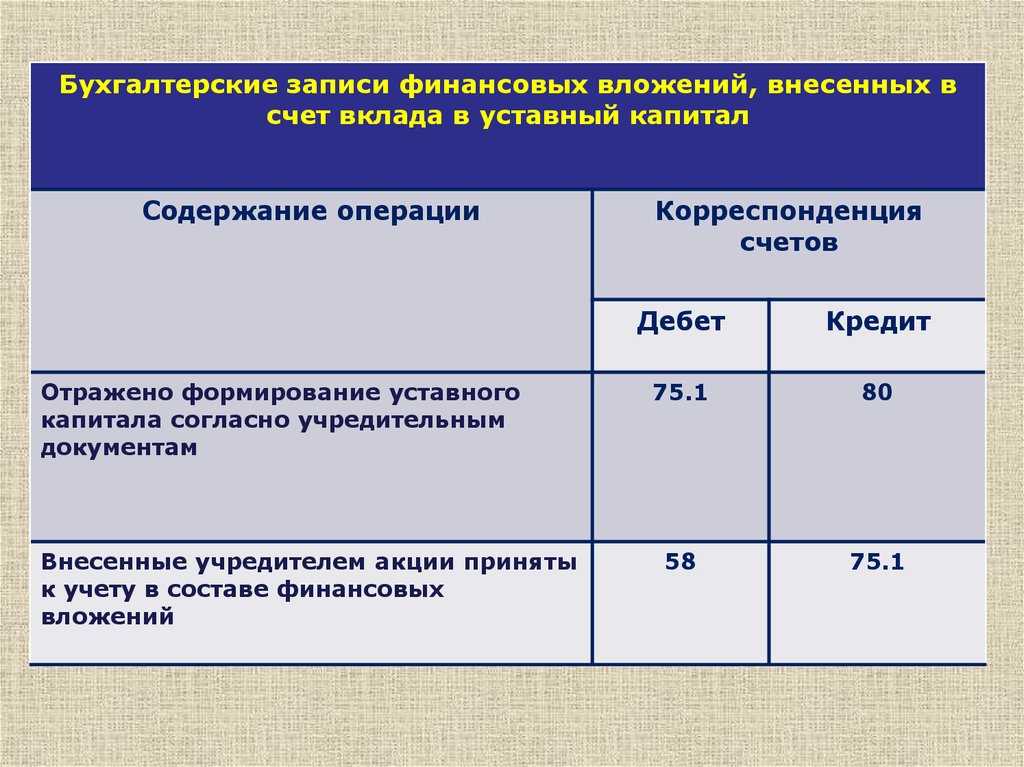

Во многом отнесение активов к той или иной категории связано с планами предприятия по отношению к ним. К примеру, если предприятие вложилось в уставный капитал другой организации, оно может планировать различные варианты получения экономического эффекта для себя. Это может быть влияние на организацию, контроль над ней, извлечение прибыли за счет дивидендов. В этом случае такие инвестиции признаются долгосрочными финансовыми вложениями.

Однако купленную долю в уставном капитале можно и перепродать, извлекая прибыль именно от такой сделки. Владение долей с ее перепродажей в течение года рассматривается как ликвидный актив и краткосрочные финансовые вложения. Они подлежат внесению во второй раздел баланса «Оборотные активы».

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Значение краткосрочных вложений

Положительный эффект от краткосрочных вложений зависит от множества факторов. Как правило, инвестиция считается удачной, если вложение осуществляется за счет собственных средств без заимствований на стороне. Такие вложения самые рискованные, т.к. период времени на управление ими очень мал. Ожидаемая прибыль по краткосрочным активам вполне может обратиться и в убыток, т.к. по ним высок риск обесценивания.

Значительное увеличение краткосрочных финансовых вложений говорит о стремлении к сохранению капитала и получении прибыли путем применения тактических методов в небольшой период времени. В этом случае структура активов обогащается ликвидностью.

Важно учитывать, что на определенном этапе увеличение оборотных активов, включающих в себя краткосрочные финансовые вложения, может свидетельствовать о расширении масштабов экономической деятельности предприятия. Подобный эффект подлежит анализу наравне с другими экономическими факторами

В ходе него изучаются структура, адресность размещения и т.д.

Также читайте:

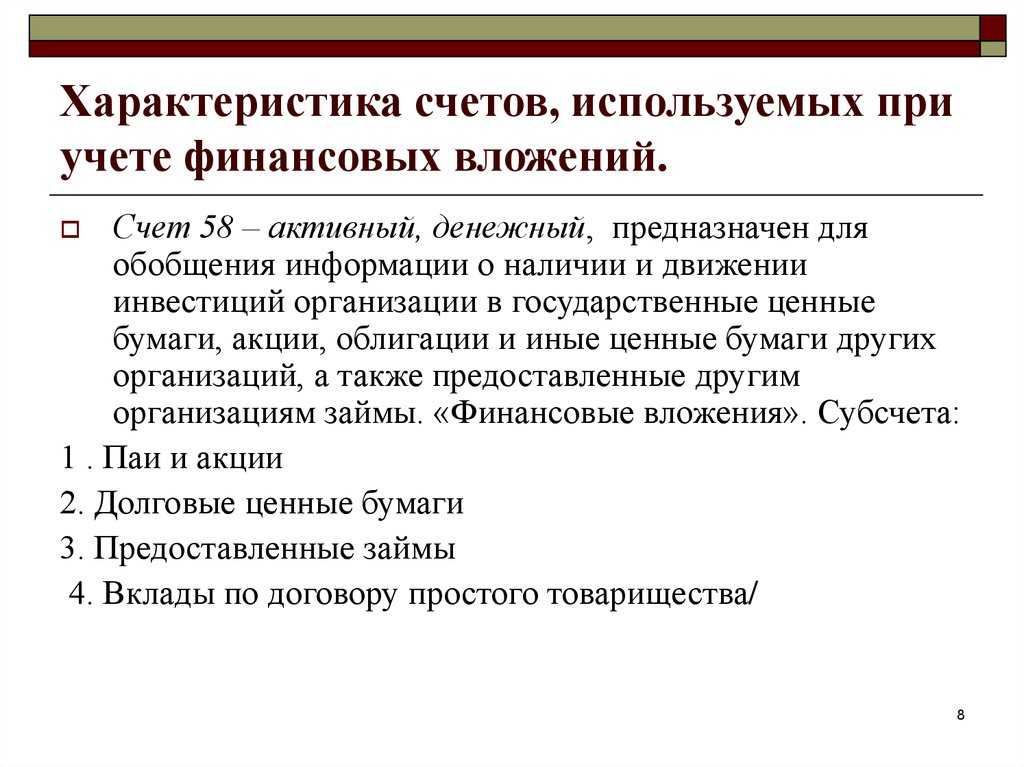

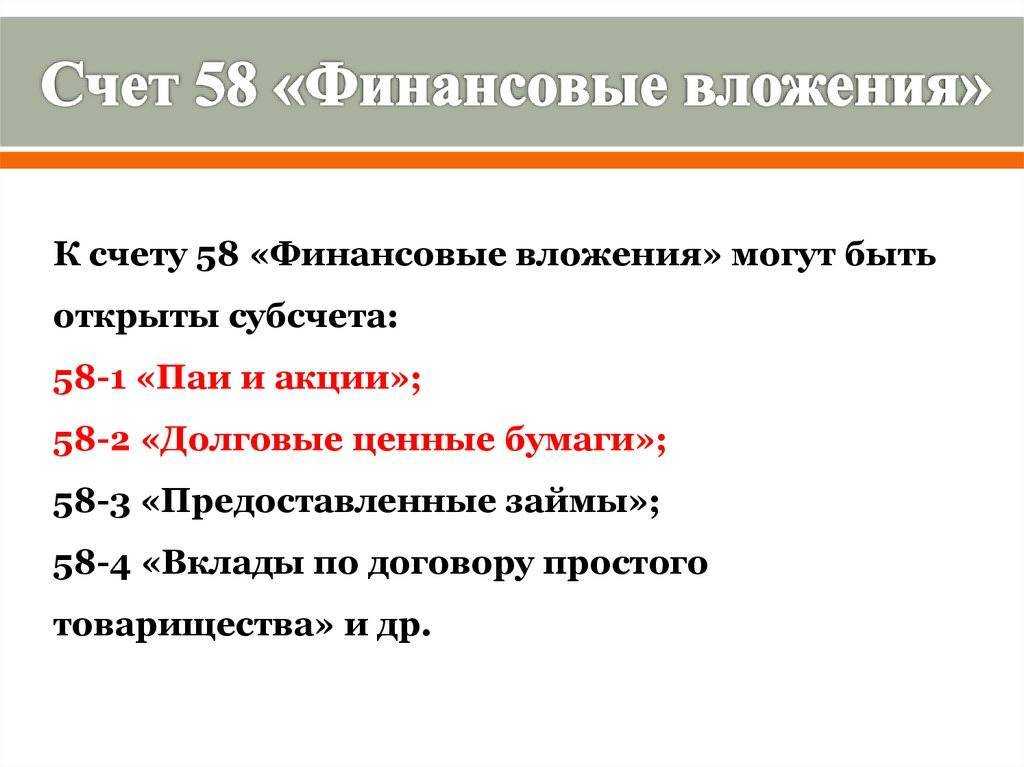

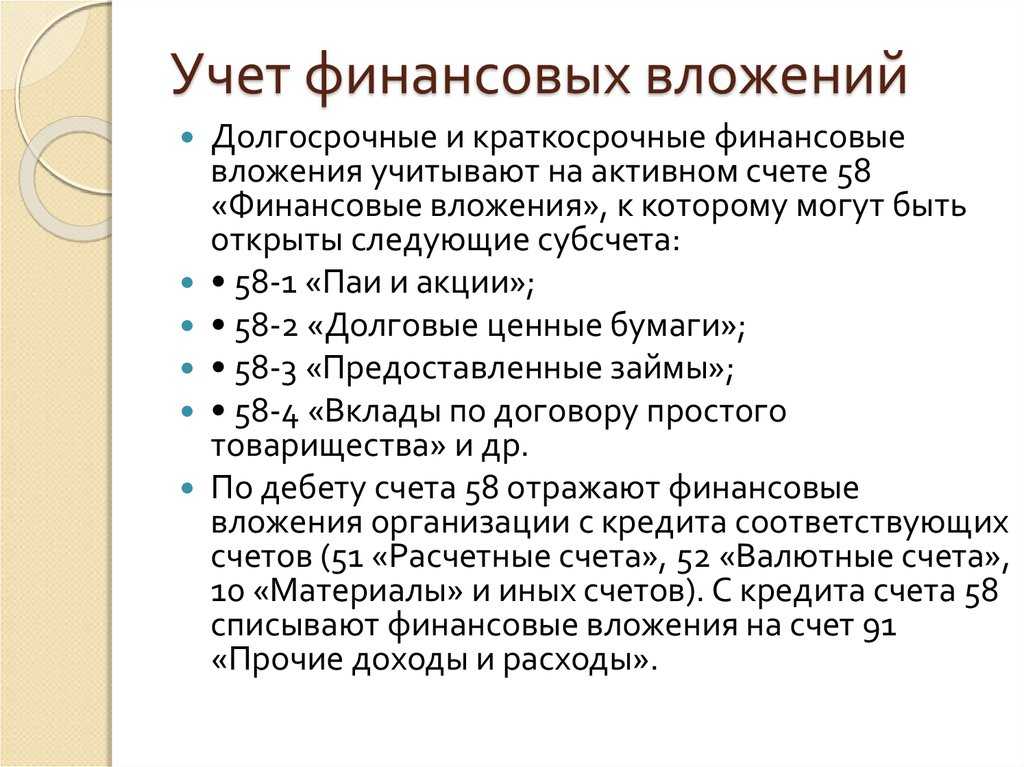

Финансовые вложения

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Оценка и общие вопросы учета долгосрочных вложений

В составе показателей, ответственных за подтверждения финансового равновесия компании на рынке заимствований, помимо ликвидности, устойчивости и независимости, концентрации заемного капитала активно применяется коэффициент структуры долгосрочных вложений. Данный показатель относится к группе показателей финансового состояния компании и характеризует заемный аспект участия привлекаемых источников для наращивания внеоборотных активов в результате вложений. Оценка долгосрочных инвестиций по этому показателю свидетельствует о доле долгосрочных пассивов (кредитов банка) в размере раздела баланса предприятия «Внеоборотные активы».

Формула коэффициента структуры долгосрочных вложений

Формула коэффициента структуры долгосрочных вложений

Организация учета долгосрочных инвестиций строится на основе национальных стандартов бухгалтерского учета. Целая группа ПБУ определяет методологию учетных процедур, связанных с капитальными вложениями, приобретением нематериальных активов и осуществлением финансовых ДИ. К ним относятся ПБУ:

- 2/94 (приказ Минфина РФ № 167 от 20.12.1994 г.);

- 19/02 (приказ Минфина РФ № 126н от 10.12.2002 г.);

- 14/2000 (Приказ Минфина РФ № 91н от 16.10.2000 г.);

- 17/02 (Приказ Минфина РФ № 115н от 19.11.2002 г.);

- 6/01 (Приказ Минфина РФ № 26н от 30.03.2001 г.).

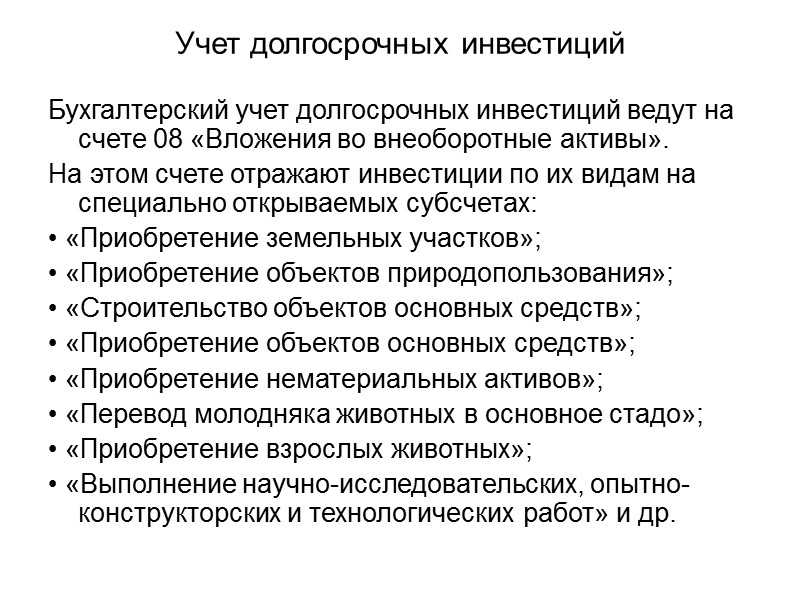

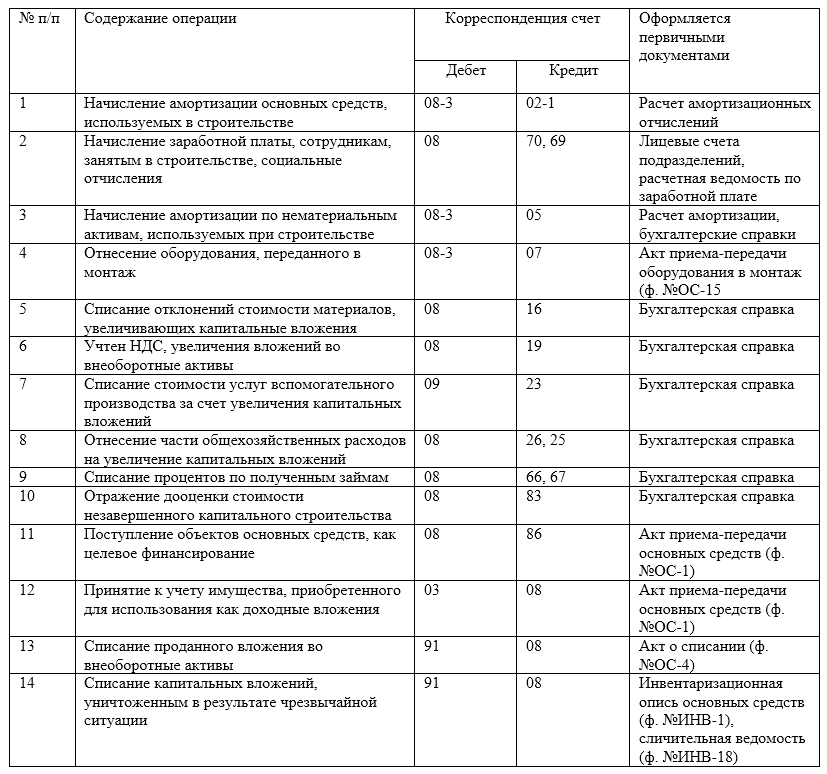

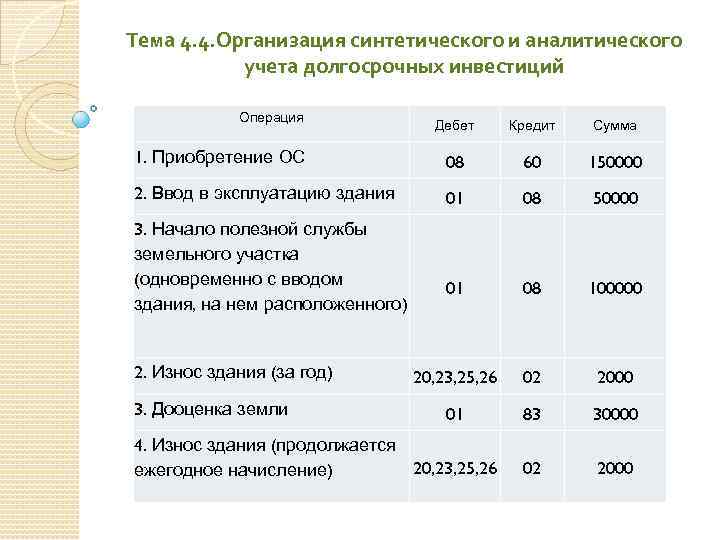

Учет долгосрочных инвестиций в части вложений в основной капитал делится на учет капитальных вложений, вложений в нематериальные активы и НИОКР, которые производятся с применением балансового счета 08 «Вложения во внеоборотные активы». Учет долгосрочных инвестиций в части финансовых вложений описан в статье о предмете финансовых и нефинансовых инвестиций.

Переходя из управленческого контекста в учетную сферу, мы должны помнить одно обстоятельство. Дело в том, что между понятиями «финансовые (портфельные) инвестиции» и «финансовые вложения» знака тождества поставить нельзя. Финансовый вид ДИ предполагает вложение средств исключительно в ценные бумаги. Финансовые вложения, помимо чисто финансовых инвестиций, включают также:

- вклады в уставные капиталы других предприятий;

- вклады товарищей по договору о совместной деятельности;

- вложения в форме предоставленных займов;

- средства, размещенные на депозитных счетах в банках;

- дебиторская задолженность, которая куплена по договору ступки требования.

Долгосрочные вложения как понятие, таким образом, трактуется несколько шире, чем инвестиции долгосрочного характера. Это вполне допустимо, тем более что профессиональная терминология проходит индивидуальные пути развития, вызванного задачами, которые решают на практике бухгалтера, экономисты, финансисты, управленцы и менеджеры проектов. Специалисты в области проектного управления обязаны на достаточно высоком уровне владеть разной терминологией и многими профессиональными языками. В этом состоит часть нашей работы, коллеги.

Долгосрочные финансовые вложения в балансе это

Форма 1 «БУХГАЛТЕРСКИЙ БАЛАНС»

Строка 140 «Долгосрочные финансовые вложения»

По строке 140 отражается:

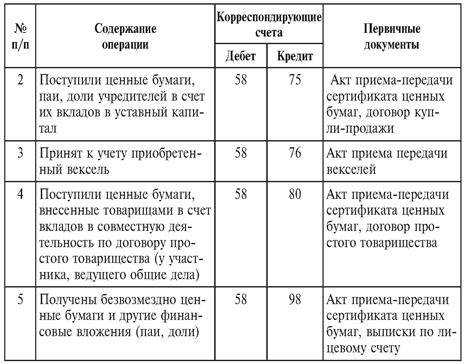

К финансовым вложениям относятся:

| · | государственные и муниципальные ценные бумаги; |

| · | ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); |

| · | вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); |

| · | предоставленные другим организациям займы; |

| · | депозитные вклады в кредитных организациях; |

| · | дебиторская задолженность, приобретенная на основании уступки права требования; |

| · | вклады организации-товарища по договору простого товарищества; |

| · | прочие аналогичные вложения. |

К финансовым вложениям организации не относятся:

| · | собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования; |

| · | векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги; |

| · | вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода; |

| · | драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности. |

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

| · | суммы, уплачиваемые в соответствии с договором продавцу; |

| · | суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения; |

| · | вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; |

| · | иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений. |

Финансовые вложения считаются долгосрочными, если срок их погашения (обращения) превышает 12 месяцев.

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

Статья написана по материалам сайтов: okbuh.ru, znaybiz.ru, mvf.klerk.ru.

Понятие финансовых вложений

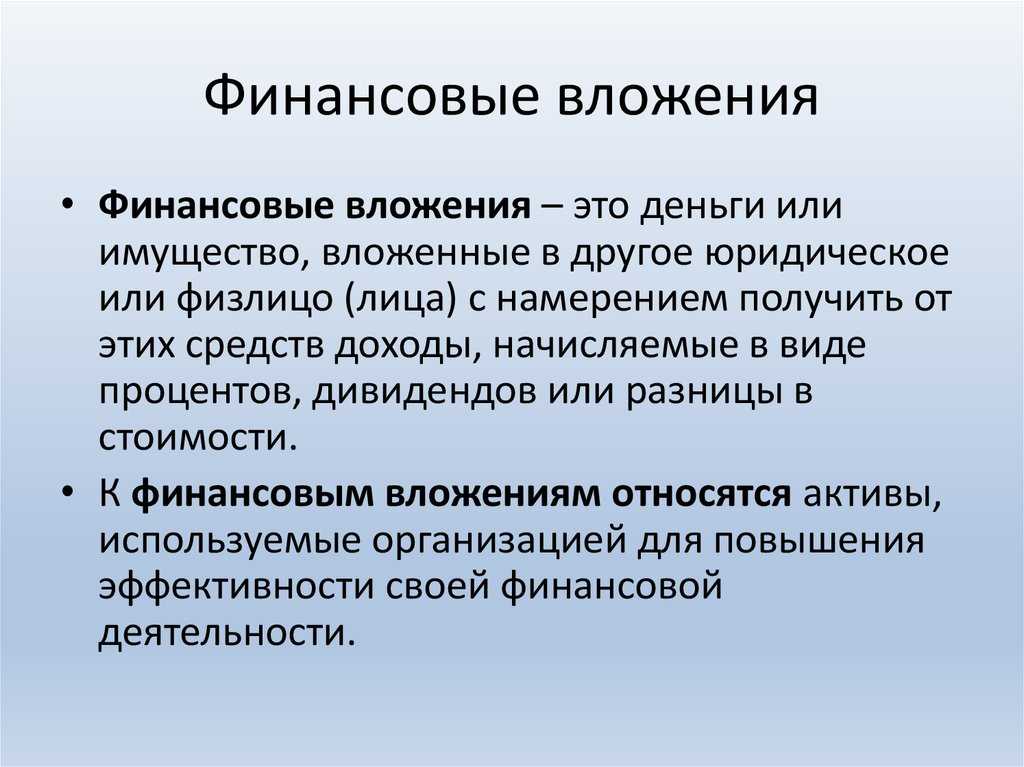

Под этим термином понимаются активы, приносящие фирме ощутимую выгоду в будущем. К примеру, получаемые дивиденды на купленные акции, проценты на выданные займы и т.п. К финансовым вложениям относятся:

- Ценные бумаги, выпущенные государственными или коммерческими компаниями, в т. ч. долговые (облигации, векселя);

- вклады в УК сторонних фирм, в т. ч. дочерних и зависимых хозяйственных единиц;

- выданные под проценты займы;

- депозиты в кредитных учреждениях;

- выкупленная по договору цессии, дебиторская задолженность;

- вклады фирмы-товарищества на основе договора.

Не считаются финансовыми вложениями:

- акции собственной фирмы, приобретенные у акционеров;

- векселя, выданные фирмой контрагенту-поставщику товаров/услуг;

- вложения в активы, используемые в производстве, или предоставляемые в аренду.

Основным критерием, отличающим финансовое вложение, является его способность приносить доход в будущем. Поэтому беспроцентные займы, выданные компанией, также не подпадают под определение финансовых вложений.

По периоду инвестирования различают финансовые вложения краткосрочные (инвестирование на срок до 1 года) и долгосрочные (на период более 1 года). Чтобы снизить риски инвестирования, компании вкладывают средства в различные финансовые проекты, совокупность которых формирует инвестиционный портфель.

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

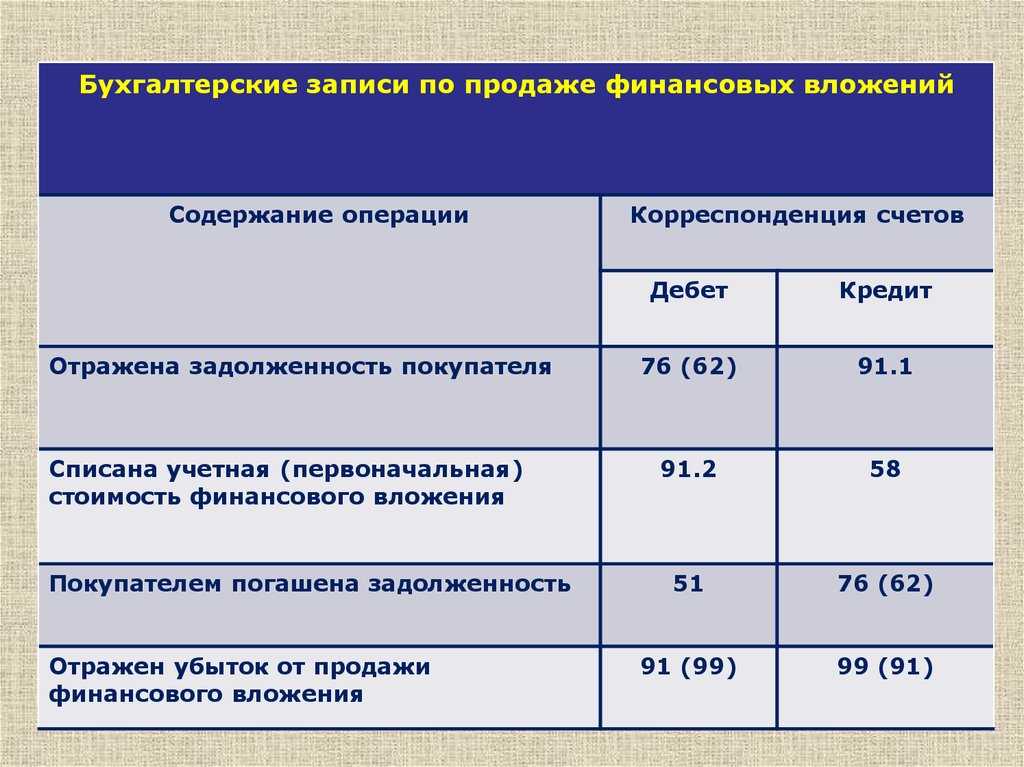

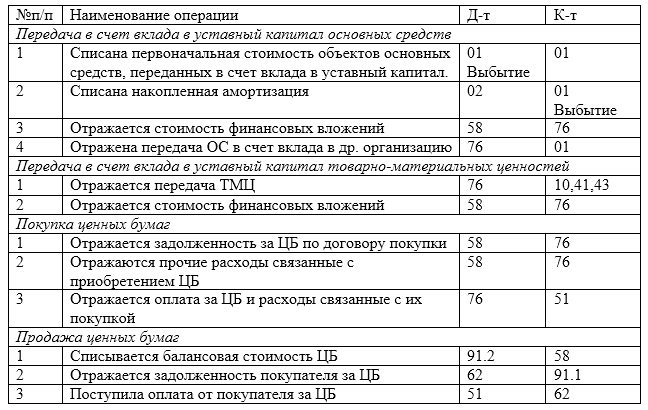

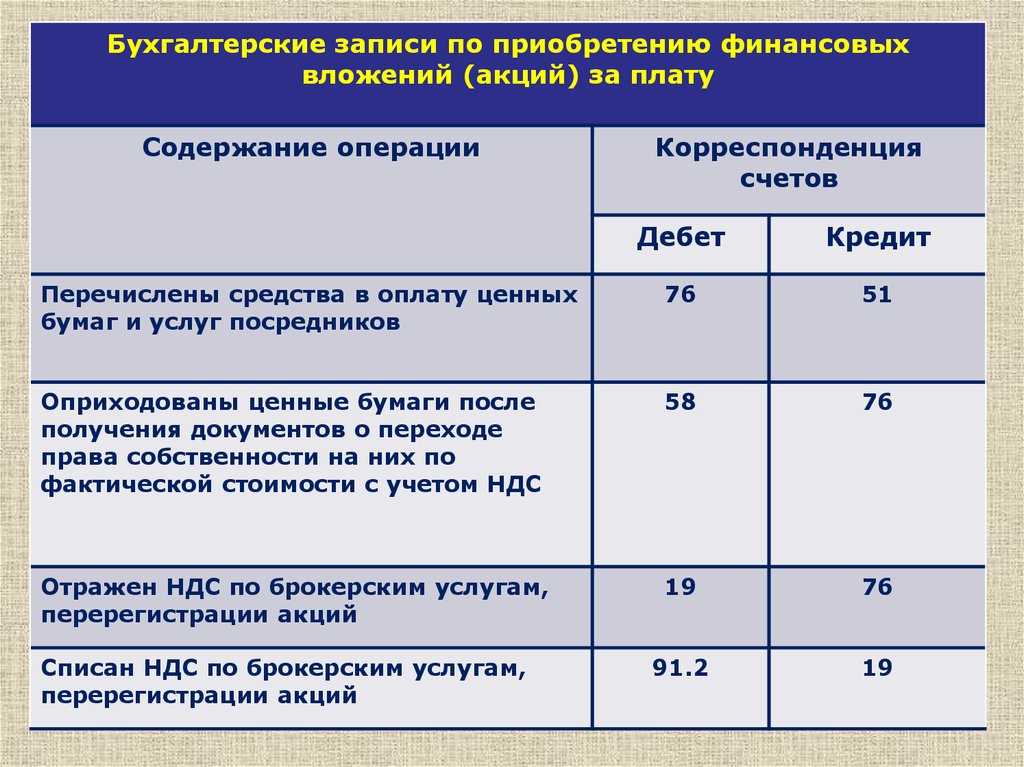

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Какие активы не относятся к оборотным

К оборотным активам не относят:

- дебиторскую задолженность, связанную с приобретением внеоборотных активов — авансы выданные, предоплаты за ОС, НМА (п. 23 ФСБУ 26/2020);

- расходы будущих периодов, связанные с внеоборотными активами;

- долгосрочные финансовые вложения;

- другие активы, которые относятся к внеоборотным (в том числе нематериальные активы, объекты интеллектуальной собственности).

Главное отличие внеоборотных активов от оборотных в том, что они переносят свою стоимость постепенно, в течение срока службы (более года). Они не трансформируются в деньги или другие активы быстро, а нужны в долгосрочной перспективе, для создания экономических выгод не только в текущий момент, но и в будущем.

Оценка эффективности долгосрочных инвестиций

Организация учета долгосрочных инвестиций на предприятии проводится его бухгалтерией, а оценка долгосрочных инвестиций финансовой службой предприятия.

Основным критерием целесообразности долгосрочных инвестиций является их доходность. Финансовые службы предприятия проводят анализ долгосрочных инвестиций по показателям их рентабельности, приведенной чистой стоимости и показателям внутренней нормы рентабельности

Особую важность имеет показатель внутренней нормы рентабельности IRR. Долгосрочные реальные инвестиции должны обеспечить долговременную доходность не меньше внутренней нормы рентабельности действующих основных фондов предприятия, в противном случае их не имело смысл приобретать

Показатель приведенной чистой стоимости дает предприятию возможность оценить размер чистого дохода предприятия от долгосрочных инвестиций, приведенный к времени их вложений или к времени окончания инвестиционного проекта.

В экономическом смысле понятие и оценка долгосрочных инвестиций в ценные бумаги отличаются от реальных инвестиций. Грань между инвестициями и спекуляцией здесь очень зыбка. Многие экономисты считают финансовые инвестиции, вне зависимости от сроков их вложений, спекуляцией.

Финансовые долгосрочные инвестиции не увеличивают основные фонды предприятия, а служат только для получения дополнительного дохода, но более привлекательны, так как обладают высокой ликвидностью и меньшей степенью риска, чем реальные. В случае снижения доходности ценных бумаг предприятие может их продать в короткие сроки, если считает бесперспективным их дальнейшее сохранение в своем инвестиционном портфеле, что невозможно произвести с реальными инвестициями. Оценка эффективности финансовых долгосрочных инвестиций осуществляется одним показателем – прибылью от вложений в ценные бумаги.

Управление финансовыми долгосрочными инвестициями неизмеримо проще, чем реальными инвестициями. Ими может управлять один специалист, или наемная брокерская компания. А в управлении реальными инвестициями участвую десятки специалистов различных направлений, включая высшее руководство предприятия.

Казалось бы, зачем вкладывать средства в реальные производственные проекты, когда можно зарабатывать деньги не вставая со стула. Все дело в мотивации инвесторов. Инвестор, вкладывающий деньги в ценные бумаги мотивирован на быстрый заработок, и спекулятивные операции отвечают этой мотивации. Однако, доходы от таких инвестиций носят непостоянный характер, а рынок ценных бумаг подвержен высокой волатильности, что не дает уверенности в долговременных стабильных доходах от инвестиций.

Мотивация реального инвестора в долгосрочные инвестиции это мотивация собственника предприятия, имеющего цель не только заработать деньги сейчас, а увеличивать свой капитал приростом основных фондов, создавать продукцию для удовлетворения потребностей общества, получить признание общества и повышать свой имидж созидателя. Такого рода мотивация имеет признание у общества, что еще в большей мере ее усиливает.

Каковы методы управления рисками долгосрочных финансовых вложений?

Методы управления рисками являются важной частью успешного инвестирования. Рассмотрим четыре основных метода: диверсификацию инвестиционного портфеля, анализ финансового состояния объектов инвестирования, страхование рисков и хеджирование рисков

1. Диверсификация инвестиционного портфеля: Диверсификация предполагает распределение инвестиций по разным активам, рынкам и отраслям с целью снижения общего риска портфеля. Рассмотрим пример инвестора, у которого есть два вида акций: акции компании А и акции компании В. Представим его портфель в таблице:

| Активы | Количество | Стоимость (руб.) | Процент от общей стоимости |

| Компания А | 100 штук | 10 000 | 50% |

| Компания В | 100 штук | 10 000 | 50% |

| Итого | 200 штук | 20 000 | 100% |

В случае неблагоприятной ситуации с компанией А, убытки могут сильно сказаться на общей стоимости портфеля. Однако, если инвестор распределит свои инвестиции между компаниями А и В более равномерно, он снизит риски. Например:

| Активы | Количество | Стоимость (руб.) | Процент от общей стоимости |

| Компания А | 50 штук | 5 000 | 25% |

| Компания В | 150 штук | 15 000 | 75% |

| Итого | 200 штук | 20 000 | 100% |

Теперь риски стали менее значимыми, так как убытки от колебаний цен акций компании А компенсируются прибылью от акций компании В.

Вывод: Диверсификация инвестиционного портфеля позволяет снизить риски и повысить стабильность доходности.

2. Анализ финансового состояния объектов инвестирования: Проведение тщательного анализа финансового состояния компаний или проектов, в которые планируется инвестировать, помогает выявить риски и определить их способность управлять финансовыми трудностями. Предположим, у инвестора есть две компании, и он рассматривает возможность инвестирования. Проанализируем их финансовые показатели в таблице:

| Компания | Выручка (руб.) | Чистая прибыль (руб.) | Задолженность (руб.) |

| Компания А | 1 000 000 | 200 000 | 100 000 |

| Компания В | 800 000 | 100 000 | 50 000 |

Из анализа видно, что Компания А имеет большую выручку и чистую прибыль, но у нее также выше задолженность. В то время как Компания В имеет меньше выручки и прибыли, но и меньше задолженности.

Анализ финансового состояния компаний позволяет определить их платежеспособность и степень риска, что помогает принять более обоснованное решение об инвестировании.

3. Страхование рисков: Страхование рисков предполагает перенос части финансовых потерь на страховую компанию за определенную плату. Рассмотрим ситуацию, когда инвестор приобретает страховку на свой автомобиль. Составим таблицу стоимости страховки и возможных убытков:

| Страховка | Стоимость (руб.) | Возможные убытки (руб.) |

| Автомобиль | 15 000 | 100 000 |

В случае страхового случая, связанного с автомобилем, страховая компания возместит инвестору часть или всю стоимость убытков в зависимости от условий страхования.

Страхование рисков помогает смягчить потери при непредвиденных событиях и обеспечить финансовую защиту.

4. Хеджирование рисков: Хеджирование предполагает использование финансовых инструментов, таких как опционы или фьючерсы, для защиты от неблагоприятных колебаний цен активов. Рассмотрим пример инвестора, который хочет защититься от возможного повышения цен на нефть. Он приобретает нефтяные фьючерсы на определенную сумму нефти по фиксированной цене:

| Хеджирование | Стоимость (руб.) | Возможные убытки от повышения цен на нефть (руб.) |

| Фьючерсы на нефть | 20 000 | 50 000 |

Если цены на нефть поднимаются, убытки от инвестиций в нефть компенсируются прибылью от фьючерсов.

Хеджирование рисков позволяет защитить инвестиции от неблагоприятных изменений рынка и обеспечить стабильность доходности.

Все эти методы управления рисками являются важными инструментами для инвесторов, позволяющими уменьшить возможные убытки и повысить защищенность своего капитала

Важно применять их грамотно, учитывая индивидуальные цели и характер инвестирования