Строка баланса: насколько точно отражается депозит?

Строка баланса в банковской отчетности играет ключевую роль в отражении депозита

Однако важно понимать, что она не всегда отражает депозит точно в реальном времени

Банки используют различные системы и программы для отслеживания баланса и операций клиентов. Обычно, когда вы заключаете депозитную сделку, ваш депозитный счет обновляется и отображается в строке баланса. Однако существует определенное время обработки, в течение которого банк проверяет и подтверждает вашу сделку.

Время обработки может зависеть от банка и способа пополнения депозита. Например, если вы пополнили депозит наличными через внутреннюю сеть банка, обработка может быть моментальной и депозит отразится в строке баланса практически сразу же. Однако, если вы внесли деньги через банкоматы или мобильные приложения, обработка может занять больше времени.

Банки также могут проводить проверки и аудиты для предотвращения мошенничества или сомнительных операций. Во время таких проверок ваш депозит может быть временно заблокирован или задержан на обработке, и это может отразиться на строке баланса.

Кроме того, некоторые банки могут использовать разные методы отражения депозита в строке баланса. Например, вместо отображения суммы депозита на отдельной строке, они могут включать ее в общий баланс счета. Это может создать некоторую путаницу при попытке найти точные сведения о депозите.

В связи с этим, рекомендуется регулярно проверять свою банковскую отчетность и строить свою финансовую стратегию, исходя из реального времени. Если у вас возникли вопросы или сомнения по поводу отображения депозита в строке баланса, лучше обратиться в банк и запросить пояснения у специалистов.

Пошаговая инструкция

Краткосрочные финансовые вложения – это…

Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь.

Что касается вкладов ценные бумаги, то тут предприятие идет на сознательный риск, так как в данном случае лучше всего вкладывать средства в ликвидные бумаги, которые без особого труда можно перевести в финансы в любой момент времени.

Положения по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н). Финансовые вложения учитываются по первоначальной стоимости (п. п. 8, 9, 21 ПБУ 19/02), которая в данном случае равна сумме денежных средств, внесенной во вклад. Таким образом, при размещении денежных средств на депозитном счете в банке осуществляется проводка: Дебет 58-5 (55-3) Кредит 51 — перечислены денежные средства на депозитный счет.

Дополнительную расшифровку данных о финансовых вложениях по их видам и группам приводят в разделе 2 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 3.1 указанного раздела.

Учет подобного имущества регулирует Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02) (утв. приказом Минфина России № 126н).

Ключевые показатели: что позволяют узнать о депозите?

Основным показателем депозита является сумма денег, которую вы вложили на свой банковский счет. Эта сумма отражается на активной стороне баланса банка в разделе «Дебет».

Кроме того, важно учитывать срок депозита. Это ключевой фактор, который позволяет определить, на какой период вы вкладываете деньги

Срок депозита указывается в договоре и может варьироваться от нескольких месяцев до нескольких лет.

Процентная ставка также является важным показателем депозита. Она указывает на то, сколько дополнительных денег вы получите в виде процентов за вкладываемую сумму. Процентная ставка отражается на пассивной стороне баланса банка в разделе «Кредит».

Другой важный показатель — это индексация депозита. Индексация позволяет компенсировать влияние инфляции на ваши сбережения. Если ваш депозит подлежит индексации, то сумма денег будет корректироваться в соответствии с уровнем инфляции.

Таким образом, основные показатели депозита в банке включают сумму депозита на активной стороне баланса, срок депозита, процентную ставку на пассивной стороне баланса и возможную индексацию.

Важно:

При выборе депозита обратите внимание на все эти ключевые показатели, чтобы сделать максимально выгодный выбор и достичь своих финансовых целей

Учет добавочного капитала (счет 83)

Порядок отражения депозитных операций по счетам бухгалтерского учета в кредитных организациях

Учет депозитов юридических лиц отражается на балансовых счетах 410 – 422, 425.

Статья: Учёт депозитов юридических лиц

Найди решение своей задачи среди 1 000 000 ответов

Каждый счёт первого порядка, указанный выше указывает принадлежность клиента к сектору экономики или форме собственности. В разрезе счетов первого порядка открываются балансовые счета второго порядка в зависимости от срока привлечения депозита юридического лица.

Поступление денежных средств на депозиты корпоративных клиентов осуществляется только на основе заключенного договора, где указывается:

- сумма открываемого депозита,

- срок привлечения,

- установленная процентная ставка.

Перечисление денежных средств на открываемые депозитные счета осуществляется на основе платежных поручений с расчётных счетов юридических лиц:

- Д расчётный счёт; 30102; 30109; 30110; 303

- К 410 – 422, 425.

При поступлении перечисленных денежных средств от корпоративного клиента банк обязан открыть отдельный лицевой счет, где учитывается переведённая сумма депозита.

В последний рабочий день каждого месяца в период хранения средств на депозитном счёте производится начисление процентов по методу начислений, то есть на расходы банка (счёт 70606) должна быть отнесена сумма процентов, приходящихся на отчетный период.

В банке на основании мемориального ордера сумма начисленных процентов отражается бухгалтерской проводкой:

- Д 70606

- К 47426.

Замечание 1

На счёте 47426 по отдельному лицевому счёту производится учёт процентов начисленных за весь период привлечения средств на депозит.

В день наступления возврата депозита в банке должны быть составлены проводки по перечислению суммы депозита с депозитного на расчетный счет, и сумма начисленных процентов со счета 47426 должна быть также перечислена на расчетный счет юридического лица.

Учет погашения депозита отражается проводкой:

- Д 410 – 422, 425

- К расчётный счёт; 30102; 30109; 30110; 303.

Перечисление процентов:

- Д 47426

- К расчётный счёт; 30102; 30109; 30110; 303.

Замечание 2

В депозитном договоре может быть предусмотрена пролонгация счёта, поэтому если продление предусмотрено, то в соответствии с учётной политикой кредитной организации старый лицевой счёт должен быть закрыт.

Открывается новый лицевой счёт для учёта пролонгированного депозита юридического лица:

- Д 410 – 422, 425 (старые лицевые счета)

- К 410 – 422, 425 (новые лицевые счета).

Замечание 3

Если корпоративный клиент приобретает депозитные сертификаты, являющиеся по экономическому содержанию также депозитом, аналитический учёт по их обращению отражается на балансовых счетах второго порядка 52101 — 52106 по номинальной стоимости в соответствии со сроком обращения.

При приобретении депозитного сертификата корпоративным клиентом в банке поступившие денежные средства отражаются следующей проводкой:

- Д расчётный счёт; 30102; 30109; 30110; 303

- К 52101 – 52106.

По окончании срока сертификата средства должны быть перечислены на счет 52403:

- Д 52101 – 52106

- К 52403.

Номинальную стоимость сертификатов с истекшими сроками погашения отражают на счете 52403 до момента их погашения.При этом:

- Д 52403

- К расчётный счёт; 30102; 30109; 30110; 303

Как банк регистрирует вклады клиентов?

Банк регистрирует вклады клиентов на соответствующей строке баланса, которая называется «Вклады клиентов».

На этой строке отражается общая сумма денежных средств, которые клиенты положили на свои счета в банке в виде вкладов.

Когда клиент решает открыть вклад в банке, он заключает договор с банком, в котором указываются условия вклада.

Обычно в договоре указывается срок вклада, процентная ставка, сумма вклада и другие условия.

Затем клиент переводит деньги на свой счет в банке, указывая цель пополнения как «вклад».

После того как деньги поступили на счет клиента, банк регистрирует этот вклад на соответствующей строке баланса.

Таким образом, клиенту гарантируется, что его средства хранятся отдельно и могут быть изъяты только по его желанию или по условиям договора.

Когда срок вклада подходит к концу, клиент может решить продлить вклад или снять сумму вклада и проценты.

В этом случае банк переносит сумму вклада и начисленные проценты на соответствующие строки баланса.

Если клиент решает продлить вклад, банк обновляет условия вклада и продолжает регистрировать его на строке «Вклады клиентов».

Таким образом, регистрация вкладов клиентов в банке является важной частью работы банковской системы и позволяет клиентам эффективно управлять своими средствами

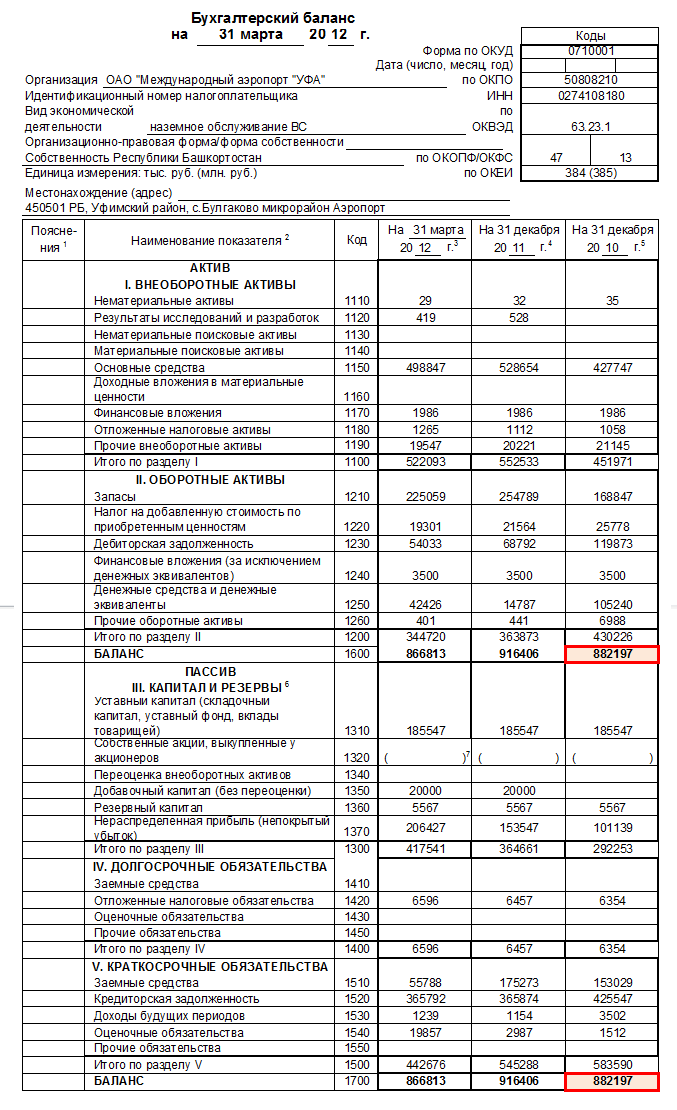

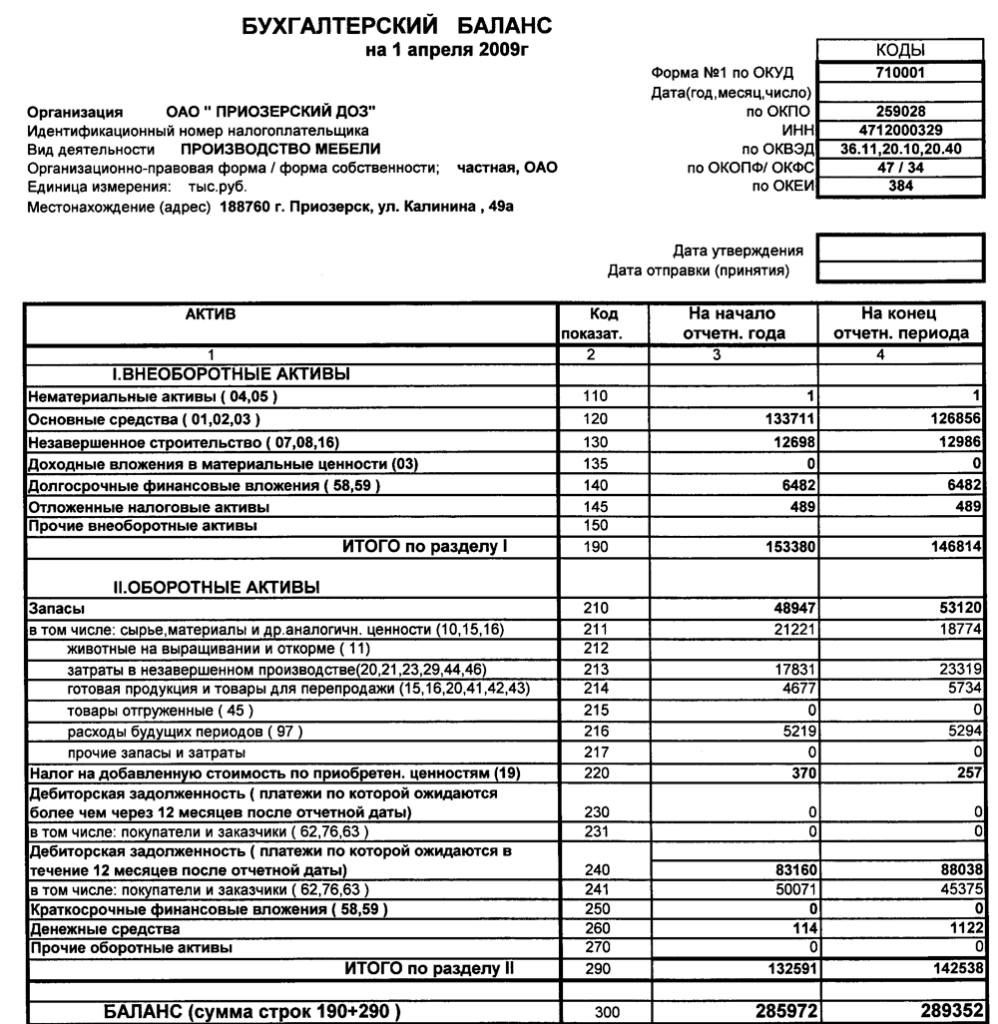

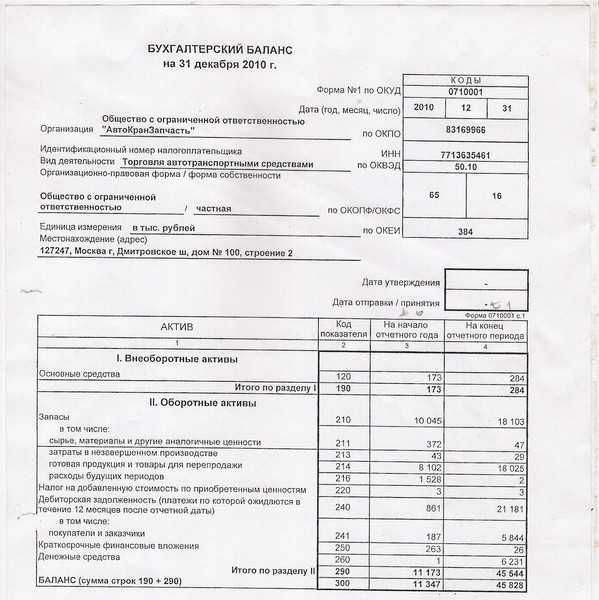

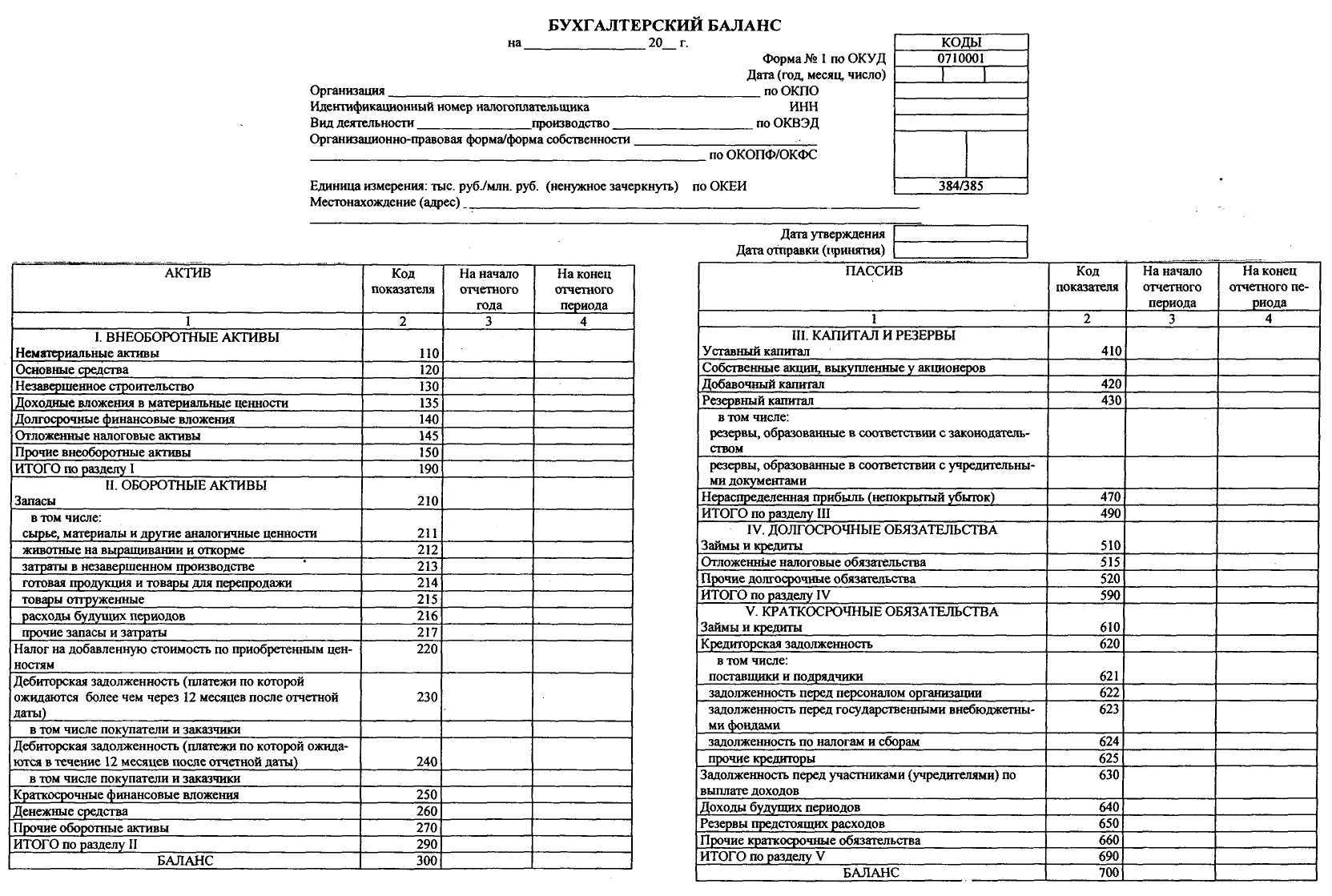

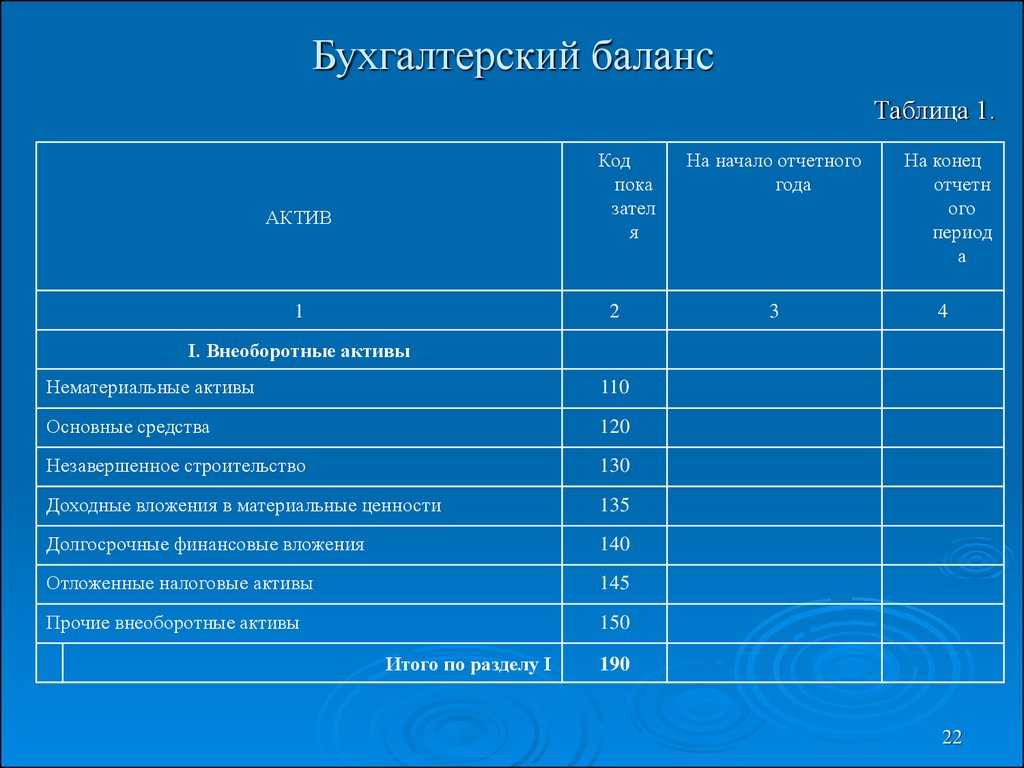

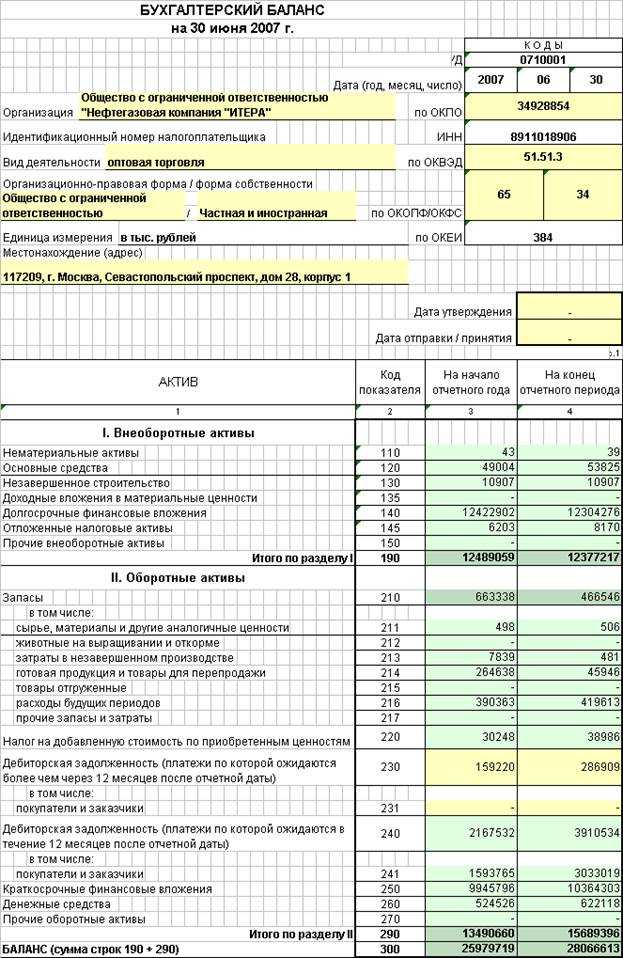

Краткосрочные финансовые вложения в балансе

В бухгалтерском учете и отчетности инвестиционные вложения организации классифицируются на краткосрочные и долгосрочные. Рассмотрим их отличия.

Под долгосрочными понимаются инвестиции на длительный срок (свыше одного года). Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление процентных займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

В отчетности их указывают в строке 1170 баланса.

Напротив, краткосрочные финансовые вложения – это инвестиции, период обращения или погашения которых составляет один год и менее. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как ликвидные и наиболее легко реализуемые.

В отчетности их указывают в строке 1240 баланса.

По-другому вне зависимости от конкретного вида инвестиций учет финансовых вложений кратко можно объяснить следующим образом.

Во многом отнесение активов к той или иной категории связано с планами предприятия по отношению к ним. К примеру, если предприятие вложилось в уставный капитал другой организации, оно может планировать различные варианты получения экономического эффекта для себя. Это может быть влияние на организацию, контроль над ней, извлечение прибыли за счет дивидендов. В этом случае такие инвестиции признаются долгосрочными финансовыми вложениями.

Однако купленную долю в уставном капитале можно и перепродать, извлекая прибыль именно от такой сделки. Владение долей с ее перепродажей в течение года рассматривается как ликвидный актив и краткосрочные финансовые вложения. Они подлежат внесению во второй раздел баланса “Оборотные активы”.

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 “Резервы под обесценение финансовых вложений” создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Краткосрочные финансовые вложения – это…

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму).

Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Как отражается депозит в банке на балансе?

Если вы вложили деньги в депозит в банке, это отражается на вашем балансе. Сумма депозита добавляется к величине вашего баланса, что увеличивает вашу общую финансовую позицию. Таким образом, вы получаете большую сумму денег на вашем банковском счету.

Однако, на самом балансе депозит не отражается отдельной строкой. Вместо этого, общая величина вашего баланса увеличивается, а сам депозит указывается в отдельной части отчетности банка.

Примечание: Величина депозита отображается в отчете о финансовых операциях. Вы можете узнать его размер, сроки и условия, а также доходность депозита из деталей этого отчета. Он может быть разделен на разные типы депозитов с разными ставками процента.

В итоге, отражение депозита в банке на балансе означает увеличение вашего общего баланса, а информация о депозите будет указана отдельной строкой в отчетности банка.

Особенности банковской отчетности: как распознать депозит?

Чтобы правильно распознать депозит в банковской отчетности, необходимо обратить внимание на определенные строки баланса. Депозит записывается как обязательство банка перед клиентом и отражается на его активной стороне баланса

Вот несколько строк, которые могут указывать на наличие депозита:

- Средства клиентов – эта строка указывает, сколько денежных средств находится у банка в качестве депозитов его клиентов. В большинстве случаев, депозиты указываются в общем объеме или разбиваются на краткосрочные и долгосрочные депозиты.

- Обязательства перед клиентами – это строка, которая показывает общую сумму денежных средств, которую банк должен вернуть своим клиентам в рамках депозитных счетов.

- Проценты по депозитам – это строка, которая указывает сумму процентов, начисленных клиентам по их депозитам. Обычно эта строка указывается отдельно от суммы депозита.

На основании этих строк баланса можно определить наличие и размер депозита в банковской отчетности. Если вы не уверены, как именно депозит отражен в банковской отчетности, лучше обратиться к специалистам или проконсультироваться с банковским сотрудником.

Раздел 4: Важность правильного отражения депозита

Строка баланса является основным инструментом для отражения депозита. В ней указывается текущая сумма депозита, а также все изменения, которые происходят с этим депозитом. Это позволяет владельцу депозита быть в курсе всех операций, связанных с его счетом.

Правильное отражение депозита также включает в себя учет процентов по депозиту. В строке баланса должно быть указано, какая сумма процентов начислена и перечислена на счет владельца депозита. Это помогает поддерживать прозрачность и отслеживать рост депозита.

Важно отметить, что неправильное отражение депозита может привести к финансовым проблемам и потере денег. Например, если сумма депозита неправильно указана в строке баланса, владелец может не получить проценты по депозиту или не сможет снять деньги в нужное время

В целом, правильное отражение депозита в банке является важным аспектом управления финансами. Оно обеспечивает прозрачность, помогает делать правильные расчеты и позволяет владельцу контролировать свой счет.

Популярное

Бухгалтерская отчетностьСроки сдачи отчетности в 2019 году: таблица

Выплаты персоналуПособие на погребение в 2019 году

НДФЛСправка 2-НДФЛ: новая форма 2019

Декретный отпускВыплаты по беременности в 2019 году

Статистическая отчетностьСтатистическая отчетность

НДФЛСправка 2-НДФЛ: новая форма-2018

Экологические платежиСдача отчета МСП за 2018 год

Кадровое делопроизводствоПроизводственный календарь-2019 с праздниками и выходными

Страховые взносы ПФРОбразец заполнения СЗВ-СТАЖ и ОДВ-1

Страховые взносы ФССПодтверждение вида деятельности в ФСС 2019: сроки

Транспортный налогСтавки транспортного налога по регионам 2018 (таблица)

Налоги и взносыКалендарь бухгалтера: 2019 год

Страховые взносы ПФРОДВ-1 – новая форма

Страховые взносы ПФРКак узнать номер СНИЛС

Основные характеристики краткосрочного депозита

Важной характеристикой краткосрочного депозита является срок его размещения. Обычно клиент сам выбирает, на какой срок он хочет заключить депозит, при этом банк предлагает разные варианты с различными условиями и процентными ставками

Другой важной характеристикой является процентная ставка, по которой начисляются проценты на сумму депозита. Обычно процентная ставка зависит от срока размещения депозита: чем дольше срок, тем выше ставка

Также ставка может быть фиксированной или изменяемой.

Минимальная сумма вложения – это минимальная сумма денежных средств, которую клиент должен внести для открытия краткосрочного депозита. Каждый банк определяет свою минимальную сумму вложения в зависимости от своих требований и политики.

Кроме того, важно обратить внимание на возможность пополнения и снятия средств с депозита. В некоторых случаях пополнение или снятие средств может быть ограничено или недоступно вообще до истечения срока депозита

Основные характеристики краткосрочного депозита включают срок размещения, процентную ставку, минимальную сумму вложения и условия пополнения и снятия средств

При выборе краткосрочного депозита важно внимательно ознакомиться с условиями предложения, чтобы оптимально использовать свои финансовые ресурсы

Краткосрочные финансовые вложения в балансе ко строка

В соответствии с последним, служат готовым инструментом платежа в качестве удовлетворения неотложных нужд организации, а также предоставляют возможность расценивать их как эквивалент денежных активов и образуют вместе с теми единый управленческий объект.

Обратите внимание! Не признаются финвложениями выкупленные у акционеров АО собственные акции (для последующей реализации или же аннулирования), вложения в драгметаллы, ювелирные товары или предметы искусства, а также выданные в счет взаиморасчетов с поставщиками векселя и вложения в имущественные объекты, передаваемые в аренду (п. 3 ПБУ 19/02)

КФВ также могут относиться конкретно к финансовым активам – аналогичного типа, но с несколькими дополнительными требованиями.

Анализ финвложений ведется с целью оценки эффективности инвестиционной деятельности предприятия. При этом используются разные методики – от расчета прибыли по приобретаемым финансовым инструментам до факторных формул по структурным вложениям. Если сальдо КФВ уменьшается, это свидетельствует о снижении независимости бизнеса.

Срок по банковскому договору – 3 месяца, что менее 1 года, значит, сумму в размере 500 т.р. ООО «Старт» отражает в балансе по строке 1240 в виде краткосрочных финансовых средств.

Ответ. Сбор и обобщение данных о размещении свободных денежных средств фирмы в целях инвестирования в краткосрочный (до 1 года) период с целью получения прибыли.

Они отражаются в стр. 1240 баланса предприятия. Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия.

Во многом отнесение активов к той или иной категории связано с планами предприятия по отношению к ним. К примеру, если предприятие вложилось в уставный капитал другой организации, оно может планировать различные варианты получения экономического эффекта для себя. Это может быть влияние на организацию, контроль над ней, извлечение прибыли за счет дивидендов.

Финансовые вложения означают откладывание фиксированной суммы денег и ожидание некоторой выгоды от нее в течение установленного периода времени.

В отличие от долгосрочных инвестиций, отражаемых по стр. 1170, краткосрочные финансовые вложения в балансе – это строка 1240. Здесь приводится общая сумма КФВ на 31 декабря отчетного года. При составлении отчетности правомерно выполнять перевод долгосрочных вложений в краткосрочные, если наступает срок погашения актива. Порядок перевода следует закрепить в учетной политике предприятия.

Представим гипотетическое предприятие ООО “Крас Финанс”. Обратимся к бухгалтерскому балансу компании – в учете отсутствуют показатели по сч. 55 с/сч. 55.3.

Зачисление средств: какое место занимает депозит на балансе?

Банки отображают сведения о депозитных операциях в сводной таблице, называемой балансом. В балансе присутствуют специальные разделы или строки, где отражаются все основные движения денежных средств, в том числе и по депозитам

Важно отметить, что депозиты не отображаются отдельно, а объединяются в одну строку с другими требованиями к кредиторам

| № строки | Наименование строки | Содержание строки |

|---|---|---|

| 7 | Краткосрочные обязательства | В этой строке банк отображает сумму обязательств, которые должен погасить в краткосрочной перспективе. Сюда входят, в том числе, вклады физических и юридических лиц, включая депозитные операции. |

Таким образом, депозиты, включая зачисленные на них средства, отражаются в разделе «Краткосрочные обязательства» на балансе банка. Это позволяет банку контролировать свои обязательства перед вкладчиками и поддерживать прозрачность финансовых операций.

Что такое депозит?

Депозит — это специальный счет, на остаток которого начисляют проценты.

Если скопилась невостребованная сумма, например, резервный фонд, бизнес ищет способы приумножить капитал или, как минимум, защитить средства от обесценивания инфляцией.

Тогда компания обращается в банк, чтобы открыть депозит. Цель — получить пассивный доход в виде процентов.

Как это работает: организация «Малерик» открывает депозит на 1 млн рублей под 12% годовых. Срок действия — 12 месяцев. Через год компания получает вложенные средства и 120 000 рублей, начисленных в виде процентов.

В банке деньги компании не лежат просто так. За год, пока открыт вклад, специалисты тратят средства на инвестирование и выдачу кредитов потребителям. Задача банка — заработать на деньгах организации больше, чем ставка по депозиту.

Деньги с депозита нельзя снять или перевести контрагенту. Хотя допускается досрочное закрытие счета, но при перерасчете дохода по минимальной ставке — условия прописывают в договоре.

Бухгалтерский учет по депозиту

Начисление процентов происходит ежемесячно. Они включаются в состав прочих доходов отчетного периода предприятия. Иметь отображение в бухучете они также должны каждый месяц вплоть до истечения срока договора с банковским учреждением.

В соответствии с разделом «Доходы организации»:

- По счету поступлений данному учреждению (дебет) под номером 76 осуществляется отражение процентных начислений;

- При формировании бухгалтерской записи применяется кредитовый счет под номером 91.

В системе обложения налогов сумма, которая размещается на счете депозита в банке, не является расходом организации или доходом при возвращении денежных средств инвестору.

Отражение депозита в банке: строка баланса

Для отражения депозита в банке используется строка баланса. Это особый раздел бухгалтерского учета, где фиксируются все движения денежных средств на счете клиента. Строка баланса состоит из нескольких пунктов:

- Начальный баланс. Это сумма, которая была на счете клиента перед открытием депозита. Она отображается в строке баланса в момент открытия депозита.

- Пополнения. Если клиент вносит дополнительные средства на свой депозитный счет, то эта операция отражается в строке баланса как пополнение.

- Проценты. Каждый банк устанавливает определенную процентную ставку, по которой начисляются проценты на сумму депозита. Начисленные проценты также отражаются в строке баланса.

- Снятия. Если клиент решает снять часть или все средства с депозитного счета, то данная операция записывается в строке баланса как снятие.

- Итоговый баланс. Для удобства клиента и контроля над состоянием депозита, в строке баланса отражается текущая сумма на счете после операций по пополнению, начислению процентов и снятию. Именно итоговый баланс дает представление о текущем состоянии депозита.

Таким образом, строка баланса является важным инструментом для отслеживания всех операций на депозитном счете в банке. Она позволяет клиенту и банку контролировать состояние депозита, а также рассчитывать итоговую прибыль или убыток от вложенных средств.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений.

Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений.

Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива.

Такой пункт должен быть предусмотрен в уставных бухгалтерских документах компании.

Краткосрочные финансовые вложения в балансе, пример Пример В феврале 2010 организация получила кредит от другой фирмы на срок 24 месяца, соответственно, она должна выплатить его в феврале 2012. В отчете за 2010 год он будет отображаться в пункте о ДФВ.

Через два года он может быть перемещен в состав КФВ, так как время, оставшееся на его выплату, составляет менее года. Краткосрочные финансовые вложения указываются на счете 58.

Данный счет предусмотрен для сведения воедино информации о вложениях и их движениях в рамках предприятия.

Есть два варианта бухгалтерского учёта депозитных денежных средств, они учитываются на счёте:

- 55.03 «Депозитный счета»;

- 58.03 «Предоставленные займы».

Согласно действующему Плану счетов, выделен отдельный счёт по учёту депозитных средств, он называется 55.03.

Но так как депозит открывается организацией (фирмой), с целью получения материальной выгоды в виде процентов, то целесообразно его учитывать на счёте 58.03.

Денежные средства на депозитный счёт поступают с расчётного счёта, при этом формируются бухгалтерские проводки:

Дебет сч. 55.03 «Депозитный счёт» и кредит сч.

http://forum.mista.ru/topic.php?id=650541http://www.klerk.ru/buh/articles/333823/http://glavkniga.ru/situations/s505428http://www.audit-it.ru/articles/account/assets/a20/584944.htmlhttp://juristmsk.com/depozit-kratkosrochnyj-v-balanse/

голоса

Рейтинг статьи

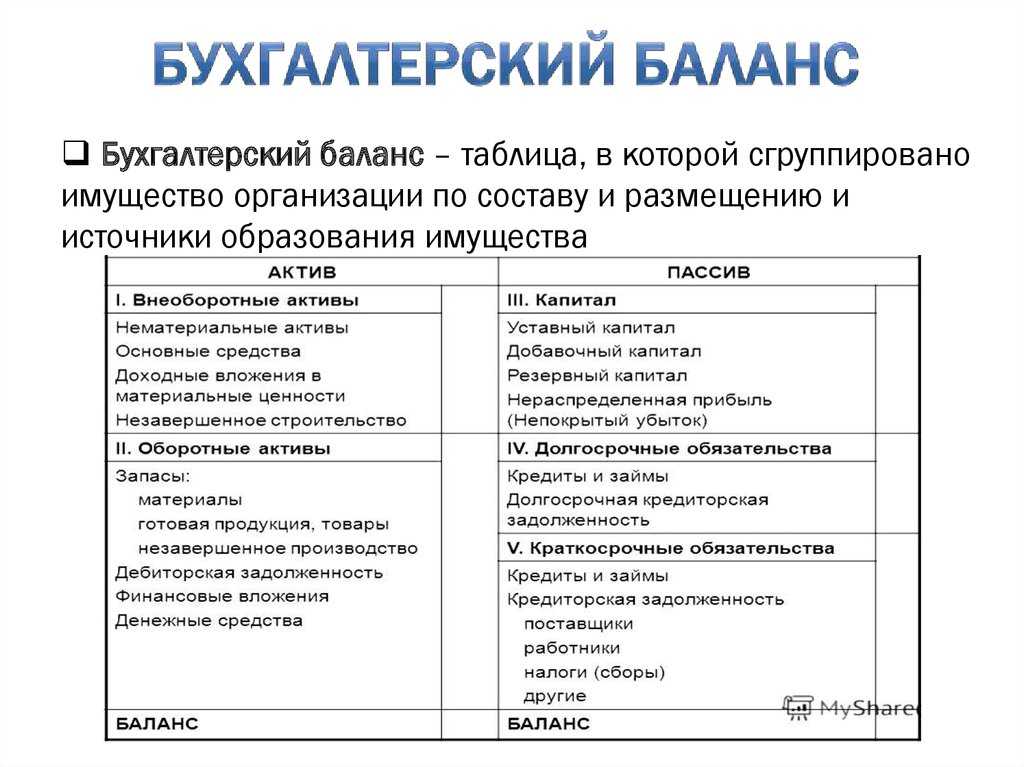

Разбор баланса: что входит в активы и пассивы?

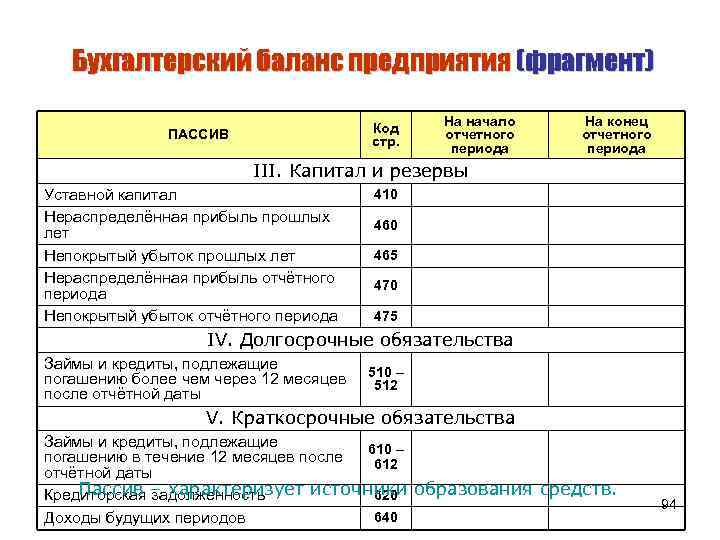

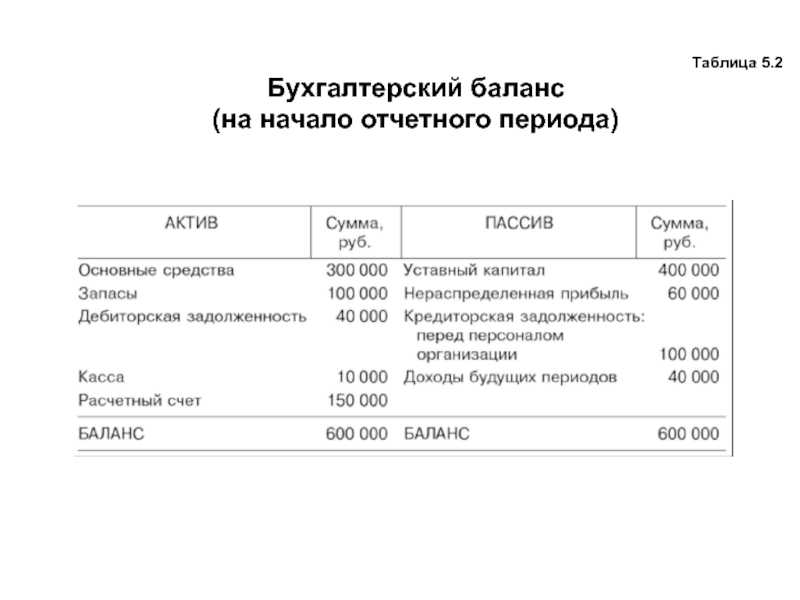

Баланс представляет собой финансовую отчетность, которая отражает финансовое состояние организации на определенный момент времени. В балансе активы и пассивы представлены в виде таблицы.

Активы — это все имущество и права организации, которые могут принести экономическую выгоду в будущем. Активы бывают двух видов:

| Тип актива | Примеры |

|---|---|

| Основные средства | здания, оборудование, транспортные средства |

| Оборотные средства | деньги на счетах в банках, товары на складе, дебиторская задолженность |

Пассивы — это источники финансирования активов, то есть обязательства организации перед другими лицами. Пассивы бывают двух видов:

| Тип пассива | Примеры |

|---|---|

| Собственный капитал | уставный капитал, нераспределенная прибыль |

| Заемный капитал | кредиты, займы |

Таким образом, депозит в банке отражается в балансе как актив — оборотные средства, так как деньги на счетах в банке являются имуществом организации и могут принести экономическую выгоду в будущем.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений.

Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений.

Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива.

Такой пункт должен быть предусмотрен в уставных бухгалтерских документах компании.

Краткосрочные финансовые вложения в балансе, пример Пример В феврале 2010 организация получила кредит от другой фирмы на срок 24 месяца, соответственно, она должна выплатить его в феврале 2012. В отчете за 2010 год он будет отображаться в пункте о ДФВ.

Через два года он может быть перемещен в состав КФВ, так как время, оставшееся на его выплату, составляет менее года. Краткосрочные финансовые вложения указываются на счете 58.

Данный счет предусмотрен для сведения воедино информации о вложениях и их движениях в рамках предприятия.

Есть два варианта бухгалтерского учёта депозитных денежных средств, они учитываются на счёте:

- 55.03 «Депозитный счета»;

- 58.03 «Предоставленные займы».

Согласно действующему Плану счетов, выделен отдельный счёт по учёту депозитных средств, он называется 55.03.

Но так как депозит открывается организацией (фирмой), с целью получения материальной выгоды в виде процентов, то целесообразно его учитывать на счёте 58.03.

Денежные средства на депозитный счёт поступают с расчётного счёта, при этом формируются бухгалтерские проводки:

Дебет сч. 55.03 «Депозитный счёт» и кредит сч.

Источник https://xn--150-edd4agebpub8ad.xn--p1ai/vazhnoe/kratkosrochnye-depozity-v-buhgalterskom-balanse.html

Краткосрочный депозит в балансе

Подобные доходы учитывают в составе прочих по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Прочие дебиторы и кредиторы» (п. 7 ПБУ 9/99, п. 34 ПБУ 19/02). Проценты, начисленные по депозитным вкладам в 2015 году и отраженные по кредиту счета 91, указываются в столбце 9 таблицы 3.1.

Читать еще: Госслужащий может заниматься преподавательской деятельностью

https://youtube.com/watch?v=ChorrukWcgI

В аналогичном порядке заполняется строка 5316 по данным 2014 года. Отдельно в столбцах 5 (по вложениям на начало года), 8 (по вложениям, выбывшим или погашенным в течение года), 12 (по вложениям на конец года) таблицы 3.1 отражают такой показатель, как накопленная корректировка. По финансовым вложениям, по которым текущая рыночная стоимость не определяется (за исключением долговых), в указанных столбцах отображается сумма резерва под обесценение финансовых вложений.