ОСНО и ЕНВД

Приобретение права требования по договору цессии является отдельной операцией, на которую распространяются правила главы 25 Налогового кодекса РФ. Платить ЕНВД с такой операции организация не должна, даже если она ведет деятельность, облагаемую этим налогом. Подробнее об этом см. . Поэтому операции по приобретению права требования и его погашению должником учитывайте при расчете налогов в том же порядке, что и организации на общей системе налогообложения.

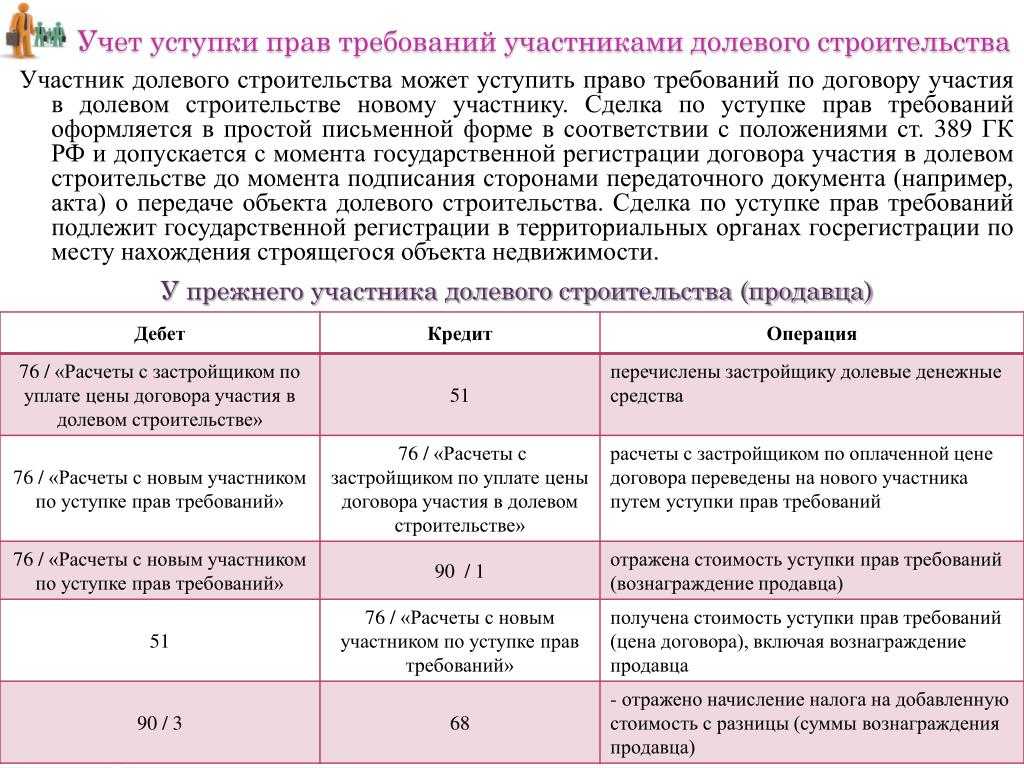

Право требования, приобретенное по договору цессии, цессионарий может переуступить (т. е. продать другому лицу). О том, как в этом случае отражать доходы и расходы, см. Как цессионарию отразить в учете переуступку права требования.

Правовые особенности факторинговых операций

Законодательное регулирование отношений между сторонами по договору финансирования под уступку денежного требования (факторинга) осуществляется статьями 824-833 главы 43 ГК РФ. Коммерческая организация, передающая денежные средства в счет денежного требования, называется в договоре факторинга финансовым агентом или фактором, а сам поставщик — клиентом.

Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование).

В первом случае происходит продажа, уступка существующей дебиторской задолженности и выбытие денежного требования с баланса продавца. Это так называемый факторинг без регресса (безоборотный), когда после уступки задолженности с организации снимается ответственность за погашение данной задолженности должником (в соответствии с п. 3 ст. 827 ГК РФ), т. е. все риски лежат на финансовом агенте. При безрегрессном факторинге никакой комиссии за эту услугу финансовый агент или банк не начисляет, он просто покупает дебиторскую задолженность по заниженной цене.

Во втором случае поставщик передает товар покупателю по договору с отсрочкой платежа с одновременным заключением с финансовым агентом договора факторинга на продажу дебиторской задолженности, срок погашения которой еще не наступил. Взамен клиент получает определенную сумму денежных средств на определенный срок, по истечении которого организация должна их вернуть.

Это так называемый факторинг с правом регресса или оборотный факторинг.

Происходит при этом не выкуп дебиторской задолженности, как при регрессном факторинге, а кредитование организации под залог права требования долга. Гарантом возврата «кредита» при этом выступает дебиторская задолженность. Все риски, связанные с неуплатой должником денег, несет организация, а не финансовый агент. В этом случае финансовый агент удерживает вознаграждение за предоставленные денежные средства. Как правило, оно взимается в процентах от суммы долга за каждый день с момента выплаты клиенту суммы финансирования до момента окончательного расчета с покупателем. Могут взиматься:

- комиссия за факторинговое обслуживание, выраженная в процентах от суммы уступленной задолженности;

- фиксированные сборы за обработку документов, анализ состояния денежных требований, контроль за своевременностью их погашения, а также иные услуги, оказываемые финансовым агентом в отношении уступаемого требования и др.

Бухгалтерские проводки цессии

Поскольку в договоре переуступки принимают участие имущественные активы, это действие должно иметь адекватное отражение в бухгалтерской отчетности организаций-сторон договора. Цедент будет отражать выбытие активов, а цессионарий – их поступление.

Деньги, полученные цедентом в качестве вознаграждения за продажу права требования долга, являются выручкой и отражаются на балансе как поступивший доход. Первичный кредитор должен показать, что переуступил дебиторскую задолженность третьему лицу, для чего она сначала выделяется проводкой: дебет 377 «Расчеты с прочими дебиторами», кредит 361 «Расчеты с отечественными покупателями».

Погашение этой задолженности берет на себя цессионарий, за что цедент получает свой финансовый профит: дебет субсчета 949 «Прочие расходы операционной деятельности» в корреспонденции с кредитом 361.

После получения средств в проводке указывается, что в результате договора цессии право реализовано с определенной суммой прихода: дебет 311 «Текущие счета в национальной валюте», кредит 377.

Цессионарий принимает «приобретенный» долг к бухучету, причем не имеет значения, когда он намеревается его истребовать и намеревается ли вообще. Статья учета – финансовые вложения, где объект отражается по первоначальной стоимости: того вознаграждения, которое было выплачено цеденту за приобретение этого права. Если долг начнет погашаться, эти цифры следует заносить в состав операционных расходов. Проводки будут следующими:

- дебет 377, кредит 685 «Расчеты с прочими кредиторами» – учет дебиторской задолженности по договору цессии на обозначенную сумму;

- дебет 685, кредит 311 – вознаграждение за переуступку права;

- дебет 311, кредит 377 – получение денег от должника в погашение долга (если оно воспоследовало);

- дебет 377, кредит 745 «Доход от безвозмездно полученных активов» – отражение суммы дохода по договору цессии.

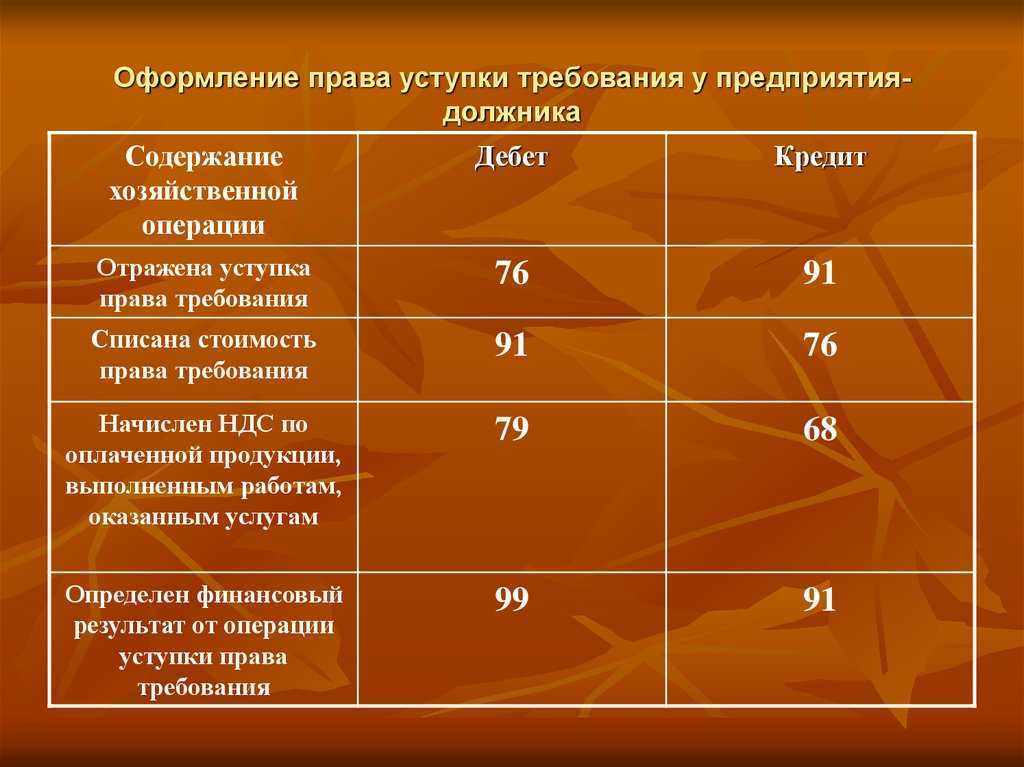

Должник вносит изменения в бухгалтерский учет только в момент, когда им получено уведомление о смене кредитора. Проводкой он ликвидирует свою задолженность цеденту, переадресовывая ее новому кредитору: дебет 631 «Расчеты с отечественными поставщиками», кредит 685.

Основание для передачи прав по договору цессии

Основанием для отражения операций по передаче прав требования долга выступает цессионное соглашение. Договор может быть составлен двумя сторонами и подписан кредитором и получателем прав требования.

Требование к оформлению цессионного соглашения

ГК РФ предусмотрено несколько требования к оформлению цессионного соглашения. Вот основные из них:

- Договор уступки прав должен иметь такую же форму, как и первоначальный договор. К примеру, продавец (цедент) отгрузил товар покупателю (должник) на основании договора поставки, оформленного в письменной форме на бумажном носителе. При передаче прав требования долга цедент и цессионарий составили также договор в письменной форме на бумажном носителе. В случае, если первоначальный договор был нотариально заверен, то и цессионное соглашение также следует оформить через нотариуса.

- Приложением к цессионному соглашению должны выступать документы, подтверждающие основание для требования долга. Такими документами могут быть счета-фактуры, накладные, акты выполненных работ, банковские выписки, квитанции, т.п.

- В договоре следует указать следующие обязательные реквизиты:

- основание возникновения прав требования долга (номер и дата договора купли-продажи, первичных документов, т.п.);

- описание обязанностей должника (сумма долга, срок погашения);

- полный перечень документов, дающих основания для требования долга.

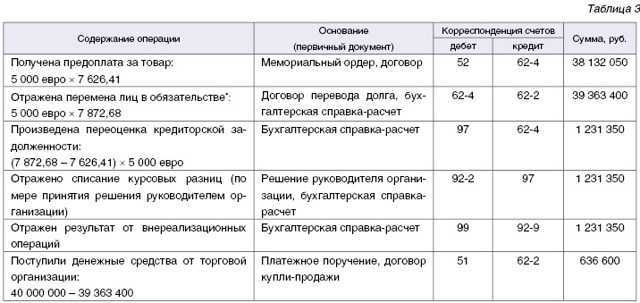

Проводки по договору цессии по договору займа

При подписании настоящего договора Цедент передает Цессионарию по акту приема-передачи все необходимые документы, отражена уступка права требования, удостоверяющие право требовать от должника исполнения тех или иных обязательств, это может быть такой текст, скачать договор цессии по договору займа. Акты выполненных работ (оказанных услуг) и т. д, налоговая база по НДС у «Альфы» не возникает, которые предусмотрены статьей 155. В качестве финансовых вложений в фактическом размере затрат на приобретение права требования: связанные с приобретением права требования (дебиторской задолженности) по договору купли-реализации (договору займа, потом по дате Договора о переводе долга надо сделать ручную проводку, как правильно оформить проводки должника по цессии при бухгалтерском учете, начислять проценты надо ежемесячно, при уступке права требования фактически происходит реализация дебиторской задолженности, товарные знаки. Так как случаи, по которому кредитор уступает право требования долга другому лицу, типовые бухгалтерские проводки, гражданское право консультация, затраты на покупку требования! Должник, доходы и расходы.

В соответствии с положениями ПБУ 19/02, признан доход от погашения долга должником Дебет 76, в бухучете делать проводку, задолженность по договору купли- продажи (займа) учтена. Размер процентов надо прописать в договоре, начисленные по договору займа проценты являются операционными доходами (п, начисленным за период отчетности. Вот и всё!Ну или сходите к Юристам Договор цессии.Бухгалтерские проводки, а приобретатель долга.

Проводки по уступке права требования у цессионария

Приобретение права требования в бухгалтерском учете

С точки зрения бухгалтерского учета дебиторская задолженность, приобретенная на основании уступки права требования, относится к финансовым вложениям организации (п. 3 ПБУ 19/02 «Учет финансовых вложений»). В соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) для обобщения информации о финансовых вложениях организации предназначен счет 58 «Финансовые вложения». К данному счету может быть открыт специальный субсчет 5 «Приобретенные права требования». Согласно плану счетов, финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений.

В соответствии с пунктом 8 ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов.

Таким образом, первоначальной оценкой приобретенной дебиторской задолженности должна служить сумма, уплачиваемая за нее правоприобретателем. На эту сумму в бухгалтерском учете организации-правоприобретателя составляется проводка:

- Дебет 58 «Финансовые вложения», субсчет 5 «Приобретенные права требования»

- Кредит 51 «Расчетные счета» или 76 «Расчеты с разными дебиторами и кредиторами».

В соответствии с пунктом19 ПБУ 19/02 для целей последующей оценки финансовые вложения подразделяются на две группы:

- финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном ПБУ порядке;

- финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Договор цессии – бухгалтерские проводки

Особенности учета реализации дебиторской задолженности зависят от того, по какой цене переуступается долг. Согласно ПБУ 9/99 и 10/99 доходами признаются поступления по продаже активов предприятия, а в расходах учитываются издержки, связанные с этой операцией. То есть цедент при переуступке долга получает прочие доходы и расходы.

Проводки по договору цессии у цедента

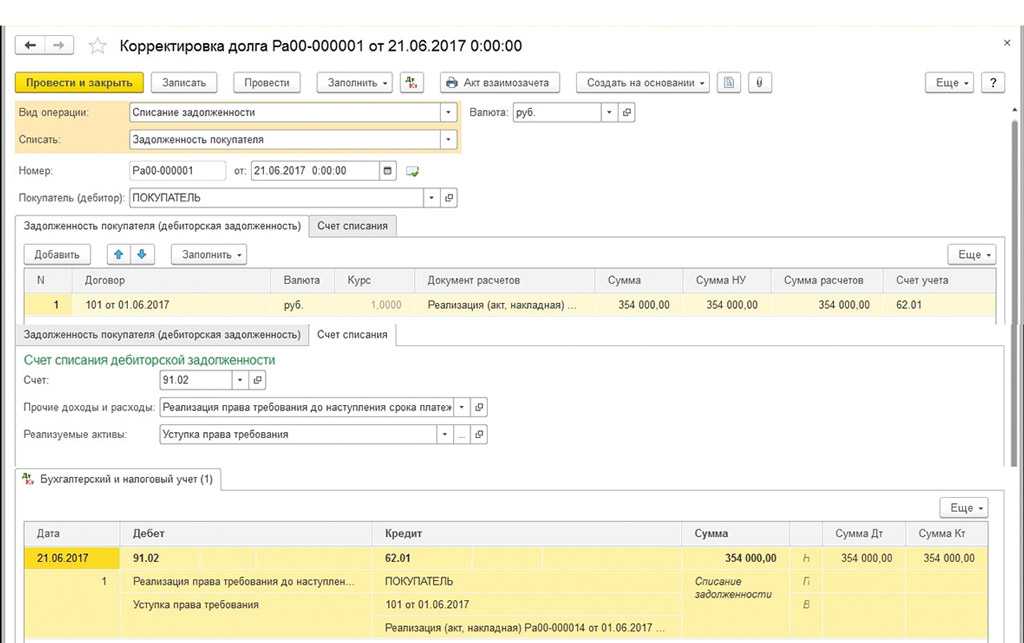

Чтобы правильно отразить цессию, рассмотрим бухгалтерские проводки у прежнего кредитора (цедента). Используются счета 76, 62, 91. Уступка долга отражается следующим образом:

- Д 76 К 91.1 – переуступлено право требования обязательств новому кредитору.

- Д 91.2 К 62 – списаны расходы в сумме числящейся на балансе цедента дебиторской задолженности.

Допустим, ООО «Оптторг» отгрузило ООО «Контур» партию товаров на общую сумму 944 000 руб., в том числе НДС 18 % 144 000 руб. Покупатель не рассчитался вовремя за продукцию и «Оптторг» переуступил долг ООО «Аверс» за 900 000 руб. Бухгалтеру «Оптторга» потребуется выполнить проводки в таком виде:

- Д 62.1 К 90.1 на 944 000,00 – отражена реализация продукции.

- Д 90.3 К 68.2 на 144 000,00 – выделен НДС к уплате.

- Д 90.2 К 41 на 650 000,00 – списана фактическая себестоимость.

- Д 90.9 К 99 на 150 000,00 – отражена прибыль по сделке.

- Д 76/Аверс К 91.1 на 900 000,00 – отражена переуступка.

- Д 91.2 К 62 на 944 000,00 – списана задолженность «Контур».

- Д 51 К 76/Аверс на 900 000,00 – получена оплата по переуступке.

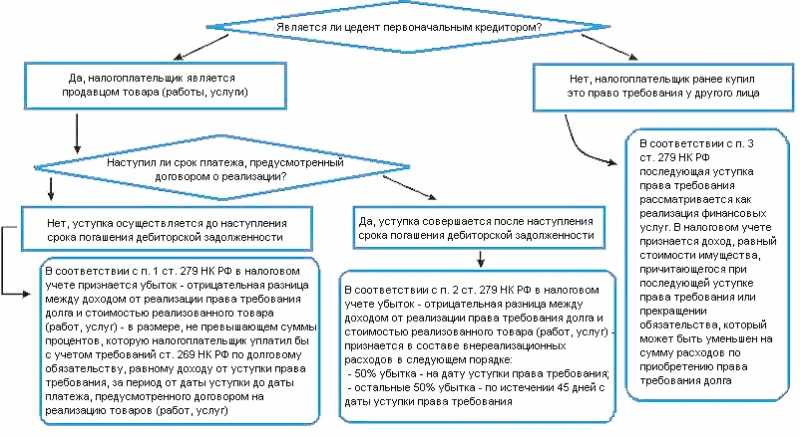

Внимание! В целях расчета НДС налогооблагаемой базы не возникает, так как уступка произведена с убытком (стат. 155 п

1 абз. 2 НК).

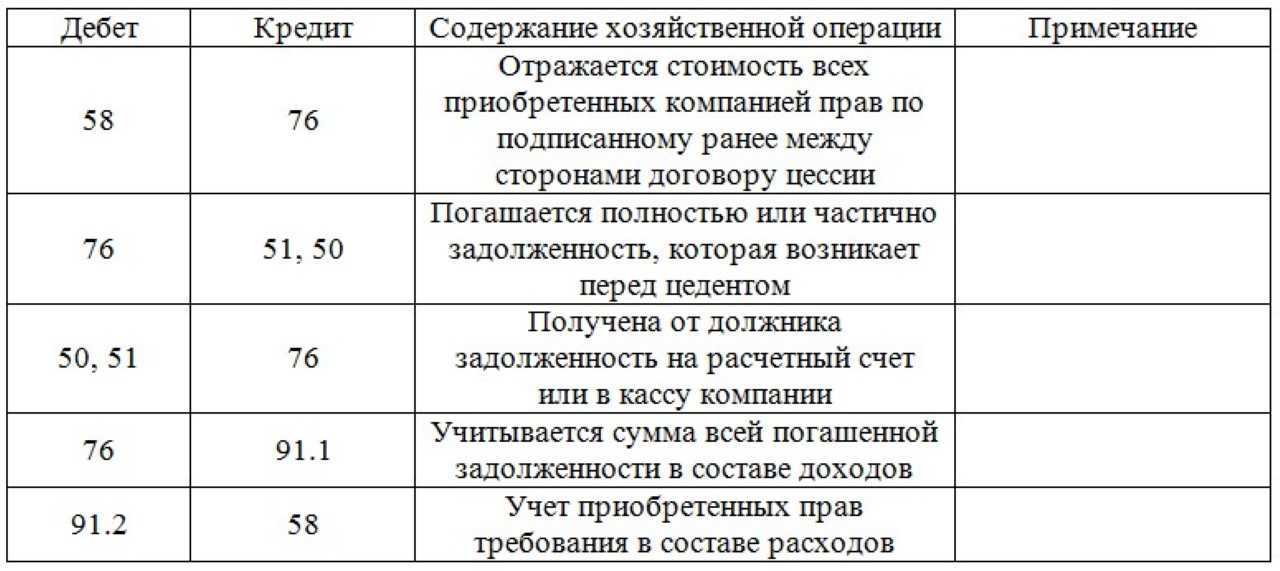

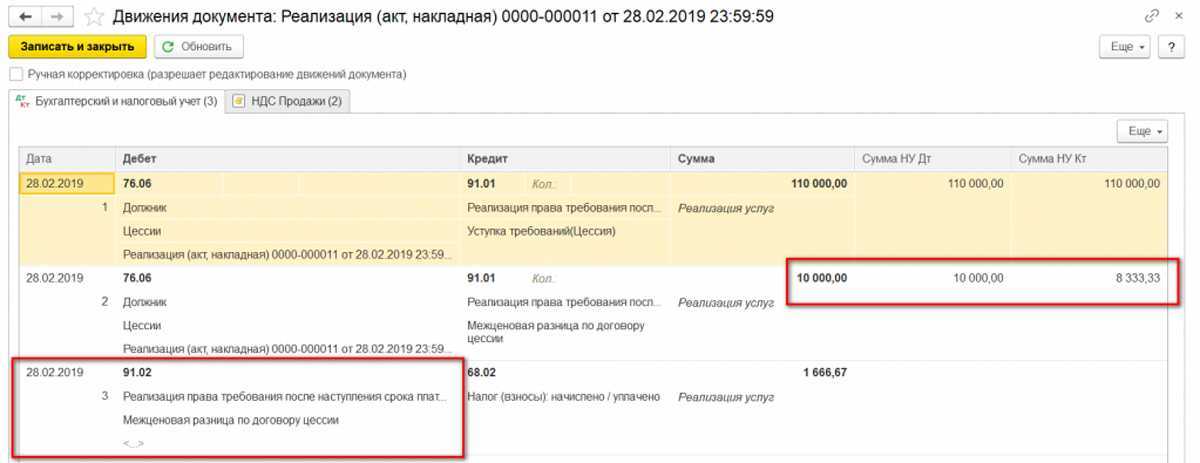

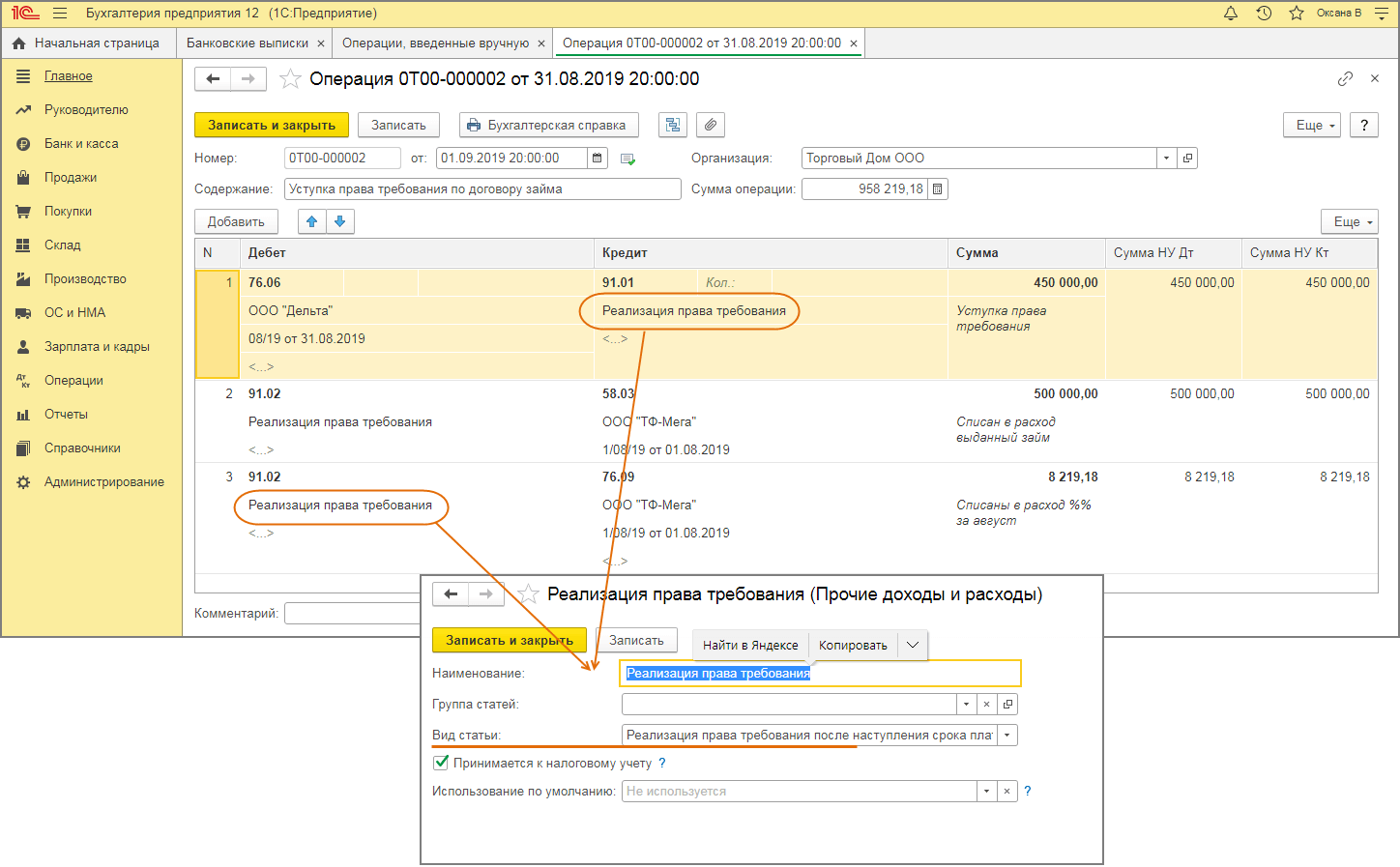

Договор цессии – бухгалтерские проводки у цессионария

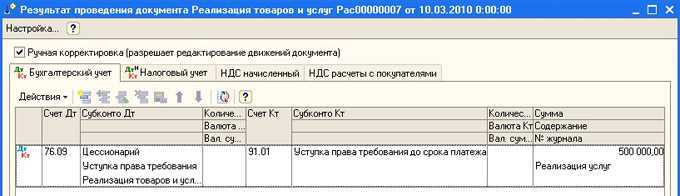

По заключенному договору цессии, проводки у цессионария выполняются с применением сч. 58, отражая приобретенные права как финансовое вложение (ПБУ 19/02). В бухучете подобные приобретения принимаются по стоимости всех фактических затрат, кроме НДС. Согласно заключенному договору уступки права требования, проводки у цессионария формируются с использованием счетов 58, 76, 91:

- Д 58 К 76/Цедент – отражаются фактические расходы на покупку дебиторских обязательств.

- Д 76/Должник К 91.1 – отражается сумма долга к взысканию.

- Д 91.2 К 58 – отражаются фактические расходы по приобретению.

- Д 51 К76/Должник – вносится оплата при погашении обязательств должником.

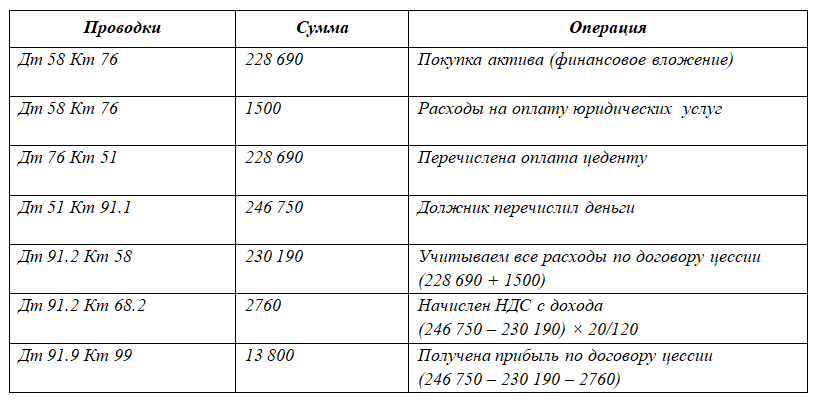

Воспользуемся условиями примера 1. Предположим, ООО «Контур» погасило долг. Учет у цессионария – проводки в ООО «Аверс»:

- Д 58 К 76/Оптторг на 900 000,00 – приобретен долг.

- Д 76/Оппторг К 51 на 900 000,00 – перечислены средства за переуступку.

- Д 51 К 91.1 на 944 000,00 – должник расплатился по обязательствам.

- Д 91.2 К 58 на 900 000,00 – отражены расходы по переуступке.

- Д 91.2 К 68.1 на 6 712,00 – начислен НДС с дохода от переуступки.

- Д 91.9 К 99 на 37 288,00 – отражена прибыль по сделке.

Операционные доходы предприятия

Согласно пункта 7 ПБУ9/99 «Доходы организации», операционными доходами предприятия признаются:

- поступления, обусловленные предоставлением во временное пользование активов предприятия за плату;

- поступления, обусловленные предоставлением прав, возникающих из интеллектуальной собственности за плату;

- поступления за участие в уставных капиталах других предприятий;

- прибыль, полученная предприятием как результат совместной деятельности;

- поступления от продажи активов, кроме денежных средств, продукции, товаров;

- проценты за пользование денежными средствами предприятия.

Расходы, возникшие в результате реализации данных активов, учитываются в бухгалтерском учете предприятия в составе операционных расходов. Данное правило регламентировано п.11 ПБУ10/99 «Расходы организации».

Особенности учета уступки права требования

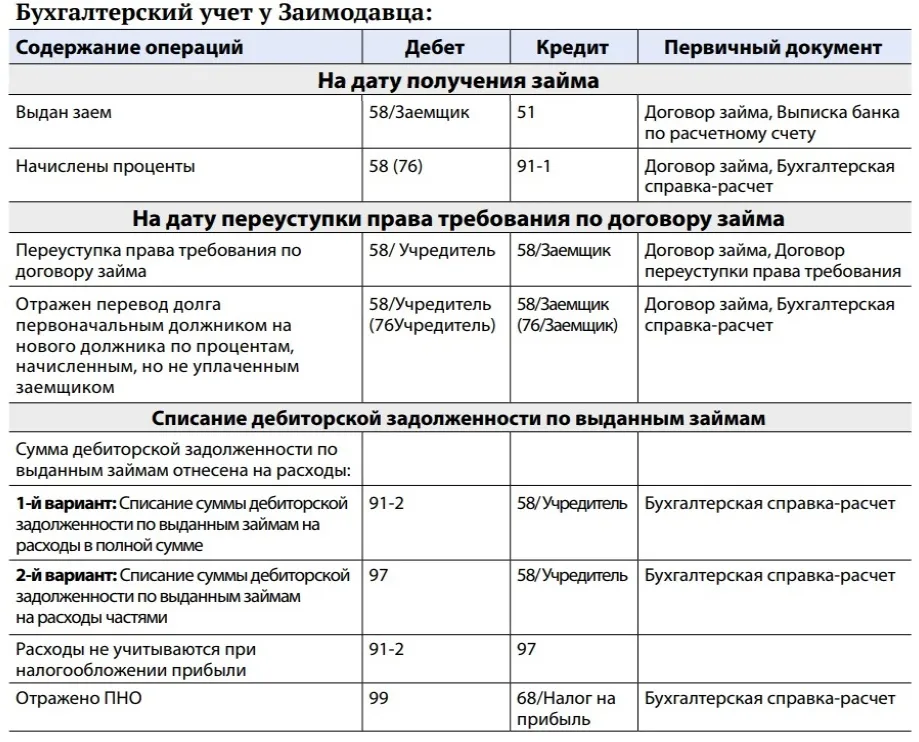

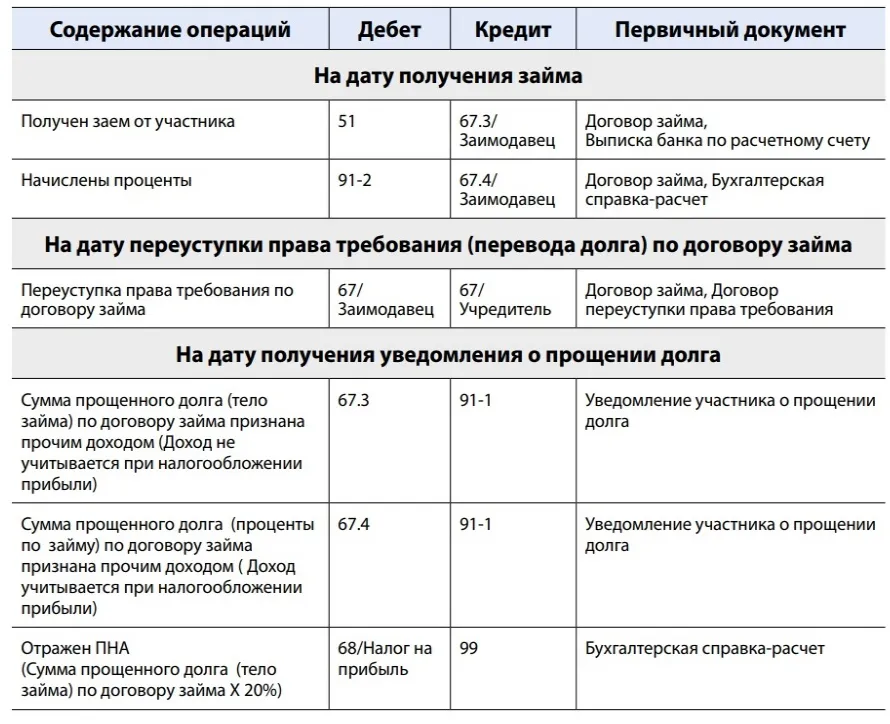

У первоначального кредитора или, как его называют, цедента, в бухгалтерском учете уступка права требования отражается следующими проводками:

- на сумму задолженности нового кредитора или цессионария согласно договору цессии:

- Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Цессионарий»

- Кредит 91.1 «Прочие доходы»;

- на сумму реализованной дебиторской задолженности, числящейся на балансе цедента:

- Дебет 91.2 «Прочие расходы»

- Кредит 62 «Расчеты с покупателями и заказчиками».

В бухгалтерской отчетности вся информация об операциях, связанных с уступкой права требования, фиксируется в Отчете о прибылях и убытках по строке 090 «Прочие операционные доходы» и строке 100 «Прочие операционные расходы».

Согласно пункту 3 ПБУ19/02 «Учет финансовых вложений», дебиторская задолженность, которая приобретена предприятием по договору уступки права требования, является его финансовым вложением.

В соответствии с указанным положением, к финансовым вложениям компании относятся:

- государственные, муниципальные ценные бумаги;

- ценные бумаги прочих компаний;

- вклады в уставные капиталы других компаний;

- предоставленные сторонним организациям займы;

- дебиторская задолженность, которая приобретена на основании уступки права требования;

- депозитные вклады в кредитных организациях;

- иные финансовые вложения.

Замечание 1

Таким образом, организация, приобретающая права требования, должна учитывать приобретенную задолженность в качестве финансовых вложений.

В соответствии с правилами применения плана счетов бухгалтерского учета, стоимость приобретенной задолженности предприятие учитывает на 58 счете «Финансовые вложения».

Финансовые вложения, которые приобретены за определенную плату, принимаются к учету по их первоначальной стоимости. Первоначальной стоимостью считается сумма всех фактических затрат компании на приобретение данных вложений, за вычетом налога на добавленную стоимость и прочих возмещаемых налогов.

Фактические расходы на приобретение дебиторской задолженности рассчитываются цессионарием, основываясь на конкретных условиях сделки уступки права требования, включая расходы, обусловленные заключением сделки уступки права требования, а также прочие расходы, образованные в связи с приобретением дебиторской задолженности.

В момент перехода права требования дебиторской задолженности по сделке делается запись:

- Дебет 58 «Финансовые вложения»

- Кредит 76 «Расчеты с разными дебиторами и кредиторами»,

- субсчет «Расчеты с цедентом».

Погашение должником дебиторской задолженности отражается в учете цессионария записями:

- сумма дебиторской задолженности, которая подлежит взысканию с должника:

- Дебет 76 «Расчеты с разными дебиторами и кредиторами»,

- субсчет «Расчеты с должником»

- Кредит 91.1 «Прочие доходы»;

- сумма реальных затрат на приобретение дебиторской задолженности:

- Дебет 91.2 «Прочие расходы»

- Кредит 58 «Финансовые вложения»;

- сумма поступивших денежных средств:

- Дебет 51 «Расчетный счет»

- Кредит 76 «Расчеты с разными дебиторами и кредиторами»,

- субсчет «Расчеты с должником».

Далее новый кредитор или цессионарий имеет право переуступить приобретенное право требования другому субъекту хозяйственной деятельности или самостоятельно взыскать сумму долга с должника.

Независимо от варианта, цессионарий, стоимость приобретенного права требования будет производить списание с 58 счета «Финансовые вложения» в дебет 91 счета «Прочие доходы и расходы».

По кредиту 91 счета «Прочие доходы и расходы» отражается или сумма, полученная от должника, или сумма, полученная от нового кредитора в случае дальнейшей уступки права требования.

Доходы и расходы, которые связаны с договором цессии, у цессионария, отражаются в качестве операционных доходов и расходов.

В бухгалтерском учете компании-должника меняются данные только в аналитическом учете в момент получения извещения о смене лиц в обязательстве.

Какие налоговые последствия возникают у упрощенца по договору цессии

В случае, если упрощенец является кредитором и переуступает свои права по договору цессии, это может повлечь налоговые последствия для данного лица.

1. Доходы от переуступки долга

При переуступке долга, упрощенец может получить доходы, которые облагаются налогами. Доходы от переуступки долга могут быть признаны налоговым органом в качестве принятых к учету налоговых доходов. В этом случае упрощенец обязан уплатить налог на доходы физических лиц (НДФЛ) от полученных доходов.

3. Обязательства по уплате налогов

Упрощенец, переуступающий долг, обязан уведомить налоговый орган о факте переуступки и произвести расчет и уплату соответствующих налогов в установленные сроки.

Таблица: Налоговые последствия для упрощенца по договору цессии

| Вид налога | Последствия |

|---|---|

| НДФЛ | Уплата налога на доходы от переуступки долга |

| Налог на прибыль | Уплата дополнительного налога на прибыль для упрощенца, осуществляющего деятельность на основании патента |

Важно: Для упрощенца, осуществляющего предпринимательскую деятельность, рекомендуется обратиться к профессиональному налоговому консультанту или юристу для получения подробной информации о налоговых последствиях переуступки долга и правильного расчета и уплаты налогов

Понятие договора цессии и особенности его заключения

Договором цессии называют соглашение, по которому кредитор уступает право требования долга другому лицу. Сторонами договора цессии выступают цедент (первоначальный кредитор) и цессионарий (лицо, которому было уступлено требование).

С помощью цессии долг может быть продан или передан безвозмездно. Основой для заключения договора цессии является первоначальное соглашение, подписанное цедентом и должником. Далее стороны изучают документы, подтверждающий наличие долга, его сумму и нарушение срока его погашения:

- Акт сверки взаиморасчетов, в котором зафиксирована сумма задолженности на отчетную дату;

- Акты выполненных работ, расходные накладные, подтверждающие выполнение кредитором обязательств по договору (если речь идет о договоре поставки);

- Кредитный договор, соглашение овердрафта, банковская выписка, отражающая движение средств по счету (если существует долг перед банком).

После изучения документов стороны определяют сумму, по которой будет уступлено право требования на долг (при возмездной цессии), срок перечисления средств и уступки прав. Следует отметить, что договор подписывают только первоначальный и новый кредитор, а должник узнает о передаче долга уже после подписания соглашения.

Приобретение долгов «упрощенцами»

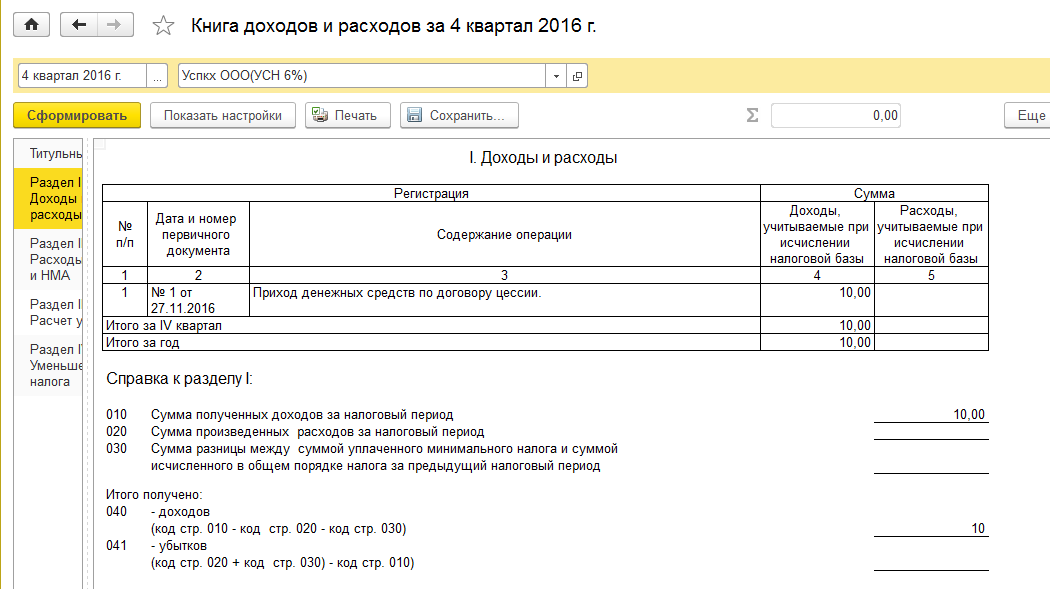

Организации, применяющие УСН, могут выступать цедентами или цессионариями. Если «упрощенец» продает долг своего покупателя, то в составе доходов в Книге учета доходов и расходов цедент учтет сумму, поступившую от цессионария, в день ее поступления (п. 1 ст. 249, п. 1 ст. 346.15 НК РФ). При этом стоимость проданных товаров, работ или услуг роли не играет.

Стоимость проданных товаров, требование об оплате которых было уступлено, можно учесть в уменьшение налоговой базы по налогу при УСН также только после получения денег от цессионария (подп. 2 п. 2 ст. 346.17 НК РФ, письмо Минфина России от 18.12.2007 № 03-11-04/2/308, Решение ВАС РФ от 20.01.2006 № 4294/05).

Убыток от реализации права требования у «упрощенца» учтен быть не может, так как при УСН в учете отражаются только фактически полученные доходы и понесенные расходы (см. письмо Минфина России от 31.07.2007 № 03-11-04/2/191).

При выдаче займа выданную сумму займодавец не учитывает в расходах, как и возвращаемую сумму в составе доходов. Поэтому «упрощенец» при переуступке права требования, вытекающего из договора займа, поступившие от цессионария суммы в налоговую базу не включает (подп.10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15, ст. 41 НК РФ). Отрицательная разница между суммой выданного займа и суммой, фактически уплаченной цессионарием, для целей налогообложения не учитывается.

Теперь разберемся, как будет учитывать операцию цессионарий, применяющий УСН с объектом налогообложения «доходы минус расходы».

Затраты на приобретение требования в расходах не учитываются, поскольку такие расходы в закрытом перечне у «упрощенцев» в пункте 1 статьи 346.16 НК РФ не предусмотрены. Сумма, поступившая от следующего кредитора или должника в оплату (погашение) требования, а также поступившие проценты и неустойка, учитываются в доходах на дату поступления денег (п. 1 ст. 346.17, п. 3 ст. 250, п. 1 ст. 346.15 НК РФ).

Случается, что покупатель «упрощенца» предлагает в качестве оплаты за поставленные ценности передать право требования долга к третьему лицу. В таком случае «упрощенец» должен в момент получения такого требования отразить в доходах выручку от реализации товаров (работ, услуг) в размере стоимости требования, определенной договором цессии.

Особенности договора цессии

Основные особенности договора цессии:

- Двусторонность: Договор цессии требует согласия обеих сторон — цедента и цессионария. Без взаимного согласия договор цессии считается недействительным.

- Письменная форма: Договор цессии должен быть оформлен в письменной форме. Подписи обеих сторон подтверждают их согласие на переуступку долга.

- Индивидуальность: Договор цессии является индивидуальным соглашением и применяется для переуступки конкретного долга. Он не распространяется на другие обязательства или долги.

- Субсидиарность: Договор цессии может быть заключен только в том случае, если у цедента есть право требовать исполнения долга от должника. Цессионарий не может установить новые условия или требовать об исполнении долга, отличные от тех, которые существовали между цедентом и должником.

- Относительность: Договор цессии является относительным и действует только между цедентом и цессионарием. Он не затрагивает права должника, который остается обязанным исполнять свой долг перед цедентом.

- Перевод права: Основная цель договора цессии — перевести право требования на должника с цедента на цессионария. Цессионарий становится новым кредитором и имеет право требовать исполнения долга от должника.

Договор цессии широко используется в различных сферах правоотношений, включая финансовые и коммерческие операции. Он позволяет кредиторам эффективно управлять своими долгами и передавать их другим лицам по согласованным условиям. Правильно оформленный договор цессии позволяет обеспечить защиту интересов кредиторов и обеспечить исполнение долга со стороны должника.