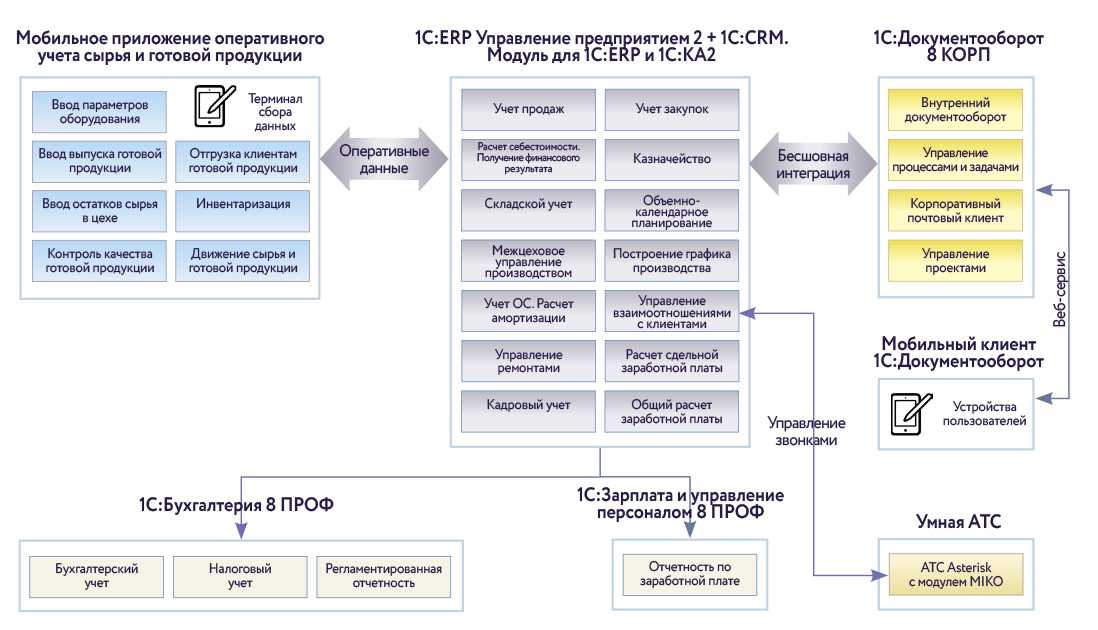

Автоматизация учета факторинговых операций

Отражать факторинговые операции у поставщика средствами «1С:Бухгалтерии 8» можно было и ранее. Но, поскольку договор факторинга затрагивает три стороны (поставщика, покупателя и факторинговую компанию), то при передаче денежного требования на факторинг возникала необходимость дополнительных корректировок долга по договорам, имеющим разные виды (С продавцом, С покупателем или Прочее).

Начиная с версии 3.0.53 в «1С:Бухгалтерии 8» факторинговые операции у поставщика (продавца) автоматизированы.

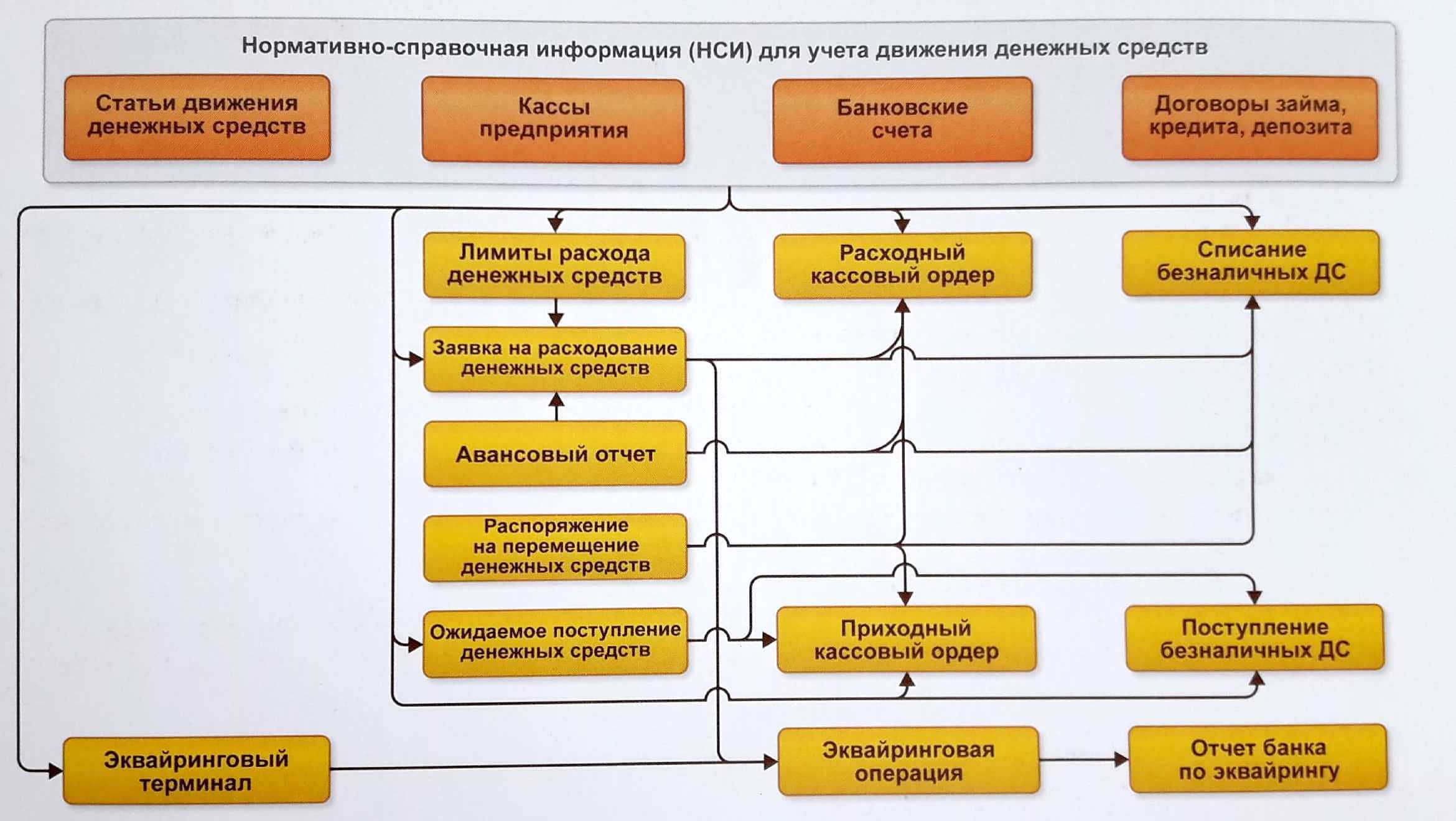

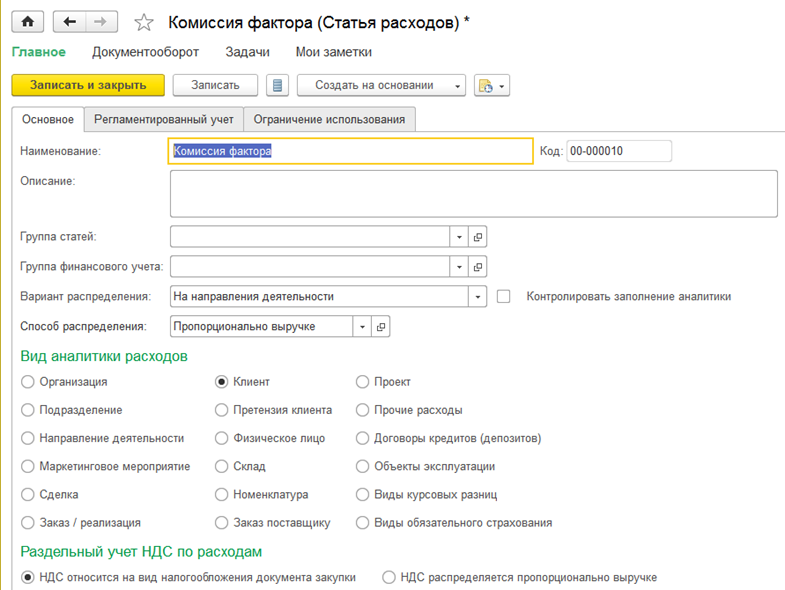

Для учета задолженности, переданной на финансирование в факторинговую компанию, в плане счетов программы к счету 76 открыт субсчет 76.13 «Расчеты с факторинговыми компаниями». Аналитический учет ведется по факторинговым компаниям (субконто Контрагенты) и заключенным с ними договорам (субконто Договоры).

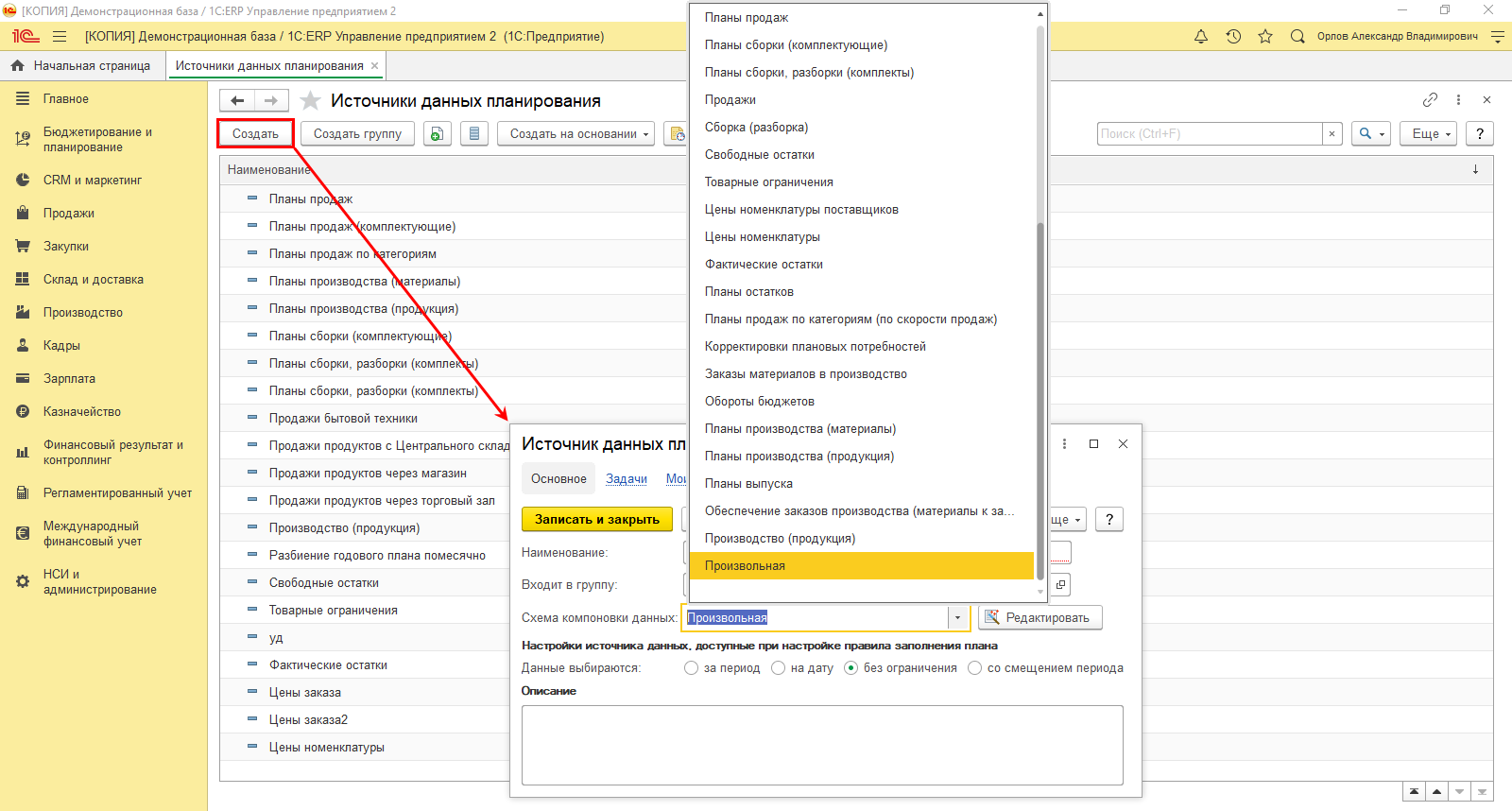

Чтобы пользователю была доступна возможность отражать расчеты через факторинговую компанию, необходимо выполнить соответствующие настройки функциональности программы (раздел Главное — подраздел Настройки — гиперссылка Функциональность). На закладке Расчеты необходимо установить флаг Факторинговые операции (рис. 1).

Рис. 1. Настройка функциональности программы

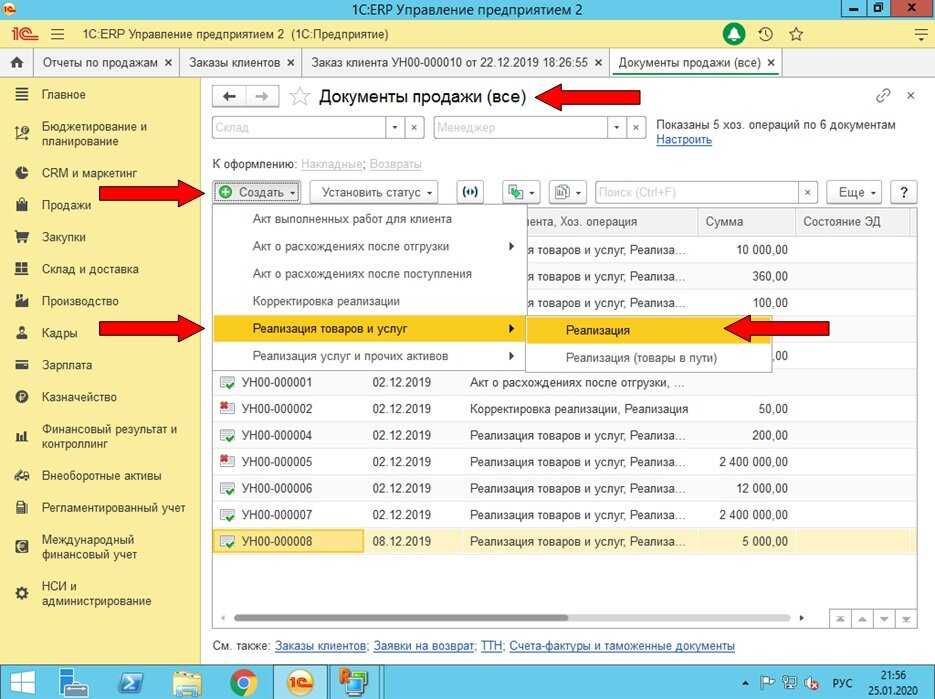

Для отражения операций передачи задолженности в факторинговую компанию предназначен специальный документ Передача задолженности на факторинг, доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи — Расчеты с контрагентами. В документе указываются расчетные документы и суммы дебиторской задолженности, которые передаются на финансирование.

Для отражения в программе поступления денежных средств от факторинговой компании предназначен вид операции Оплата от факторинговой компании.

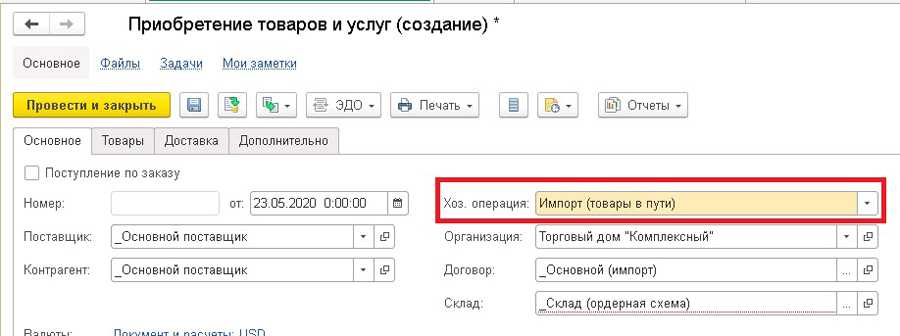

Для отражения полученных услуг факторинговой компании в документе Поступление (акт, накладная) предназначен вид операции Услуги факторинга.

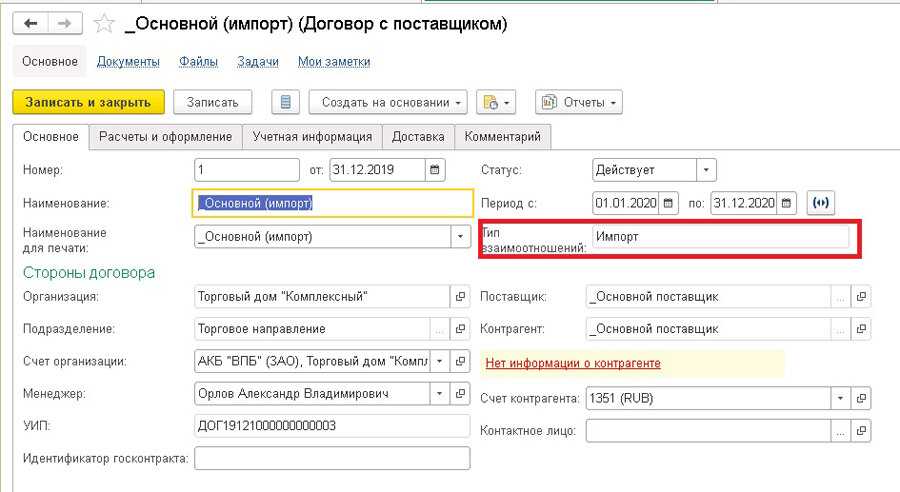

Для учета расчетов с факторинговой компанией предназначен отдельный вид договора С факторинговой компанией.

Бухгалтерский учет

В бухгалтерском учете покупателя делаются следующие записи.

| Содержание операции | Дт | Кт |

| На дату отгрузки товара поставщиком | ||

| Отражены затраты на приобретение товара | 41 «Товары» | |

| Отражен НДС, предъявленный поставщиком | 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС по приобретенным материально-производственным запасам» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС, предъявленный поставщиком, принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19, субсчет «НДС по приобретенным материально-производственным запасам» |

| На дату передачи денежного требования | ||

| Изменен кредитор в связи с заключением договора факторинга | 60 «Расчеты с поставщиками и подрядчиками» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по договору факторинга» |

| На дату оказания услуг по факторинговому обслуживанию | ||

| Отражена сумма комиссионного вознаграждения за услуги факторинговой компании | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | |

| Отражен НДС с суммы комиссионного вознаграждения за услуги факторинговой компании | 76, субсчет «Расчеты по договору факторинга» | |

| НДС с суммы вознаграждения принят к вычету | 68, субсчет «НДС» | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

| На дату оплаты в соответствии с установленным договором факторинга сроком платежа | ||

| Оплачены задолженность за поставленный товар и комиссионное вознаграждение за услуги факторинговой компании | 76, субсчет «Расчеты по договору факторинга» | 51 «Расчетный счет» |

Как видите, сложностей с учетом (как с бухгалтерским, так и с налоговым) при заключении договора закупочного факторинга у вас возникнуть не должно. Все операции отражаются так же, как при обычной покупке.

В основном закупочный факторинг безрегрессный. Но так как разные факторинговые компании используют разные схемы, бывает, факторы заключают договоры с регрессом (с правом обратного требования к поставщику возместить уплаченную ему сумму). То есть если вы вовремя не расплатитесь с факторинговой компанией, фактор потребует у поставщика вернуть ему деньги, полученные за проданный товар. В таком случае вы опять будете должны своему поставщику.

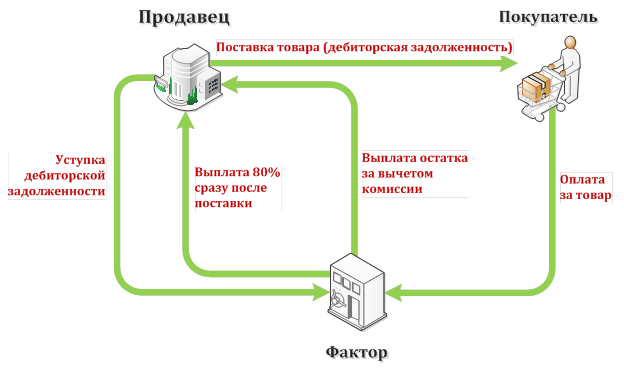

Поэтому, прежде чем подписать договор факторинга, уделите особое внимание его условиям и тому, насколько они соответствуют вашим потребностям. Финансирование, осуществляемое под уступку дебиторской задолженности, называется факторингом

В операции участвуют три стороны: факторинговая компания (банк), кредитор (поставщик), заемщик (покупатель)

Финансирование, осуществляемое под уступку дебиторской задолженности, называется факторингом. В операции участвуют три стороны: факторинговая компания (банк), кредитор (поставщик), заемщик (покупатель).

Кредитор передает факторинговой компании свою и получает 80-90% средств за поставленный заемщику товар. После того, как заемщик погасит свои обязательства перед банком, поставщик получит остальную часть денег, а банк – комиссию.

Бухгалтерский учет

В бухгалтерском учете покупателя делаются следующие записи.

| Содержание операции | Дт | Кт |

| На дату отгрузки товара поставщиком | ||

| Отражены затраты на приобретение товара | 41 «Товары» | |

| Отражен НДС, предъявленный поставщиком | 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС по приобретенным материально-производственным запасам» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС, предъявленный поставщиком, принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19, субсчет «НДС по приобретенным материально-производственным запасам» |

| На дату передачи денежного требования | ||

| Изменен кредитор в связи с заключением договора факторинга | 60 «Расчеты с поставщиками и подрядчиками» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по договору факторинга» |

| На дату оказания услуг по факторинговому обслуживанию | ||

| Отражена сумма комиссионного вознаграждения за услуги факторинговой компании | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | |

| Отражен НДС с суммы комиссионного вознаграждения за услуги факторинговой компании | 76, субсчет «Расчеты по договору факторинга» | |

| НДС с суммы вознаграждения принят к вычету | 68, субсчет «НДС» | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

| На дату оплаты в соответствии с установленным договором факторинга сроком платежа | ||

| Оплачены задолженность за поставленный товар и комиссионное вознаграждение за услуги факторинговой компании | 76, субсчет «Расчеты по договору факторинга» | 51 «Расчетный счет» |

Как видите, сложностей с учетом (как с бухгалтерским, так и с налоговым) при заключении договора закупочного факторинга у вас возникнуть не должно. Все операции отражаются так же, как при обычной покупке.

В основном закупочный факторинг безрегрессный. Но так как разные факторинговые компании используют разные схемы, бывает, факторы заключают договоры с регрессом (с правом обратного требования к поставщику возместить уплаченную ему сумму). То есть если вы вовремя не расплатитесь с факторинговой компанией, фактор потребует у поставщика вернуть ему деньги, полученные за проданный товар. В таком случае вы опять будете должны своему поставщику.

Поэтому, прежде чем подписать договор факторинга, уделите особое внимание его условиям и тому, насколько они соответствуют вашим потребностям. Налоги и платежи

Налоги и платежи

Автоматизация процессов

<p»>Функциональные возможности 1С и раньше позволяли оформлять в учете бухгалтерии проводки по факторингу и процентам агентских комиссий до закрытия периода. Однако участие сразу трех сторон обуславливало потребность во внесении дополнительных исправлений, касающихся размера долгового обязательства по соглашениям разных типов. Начиная с версии 3.0.53, опция стала полностью автоматизированной, что заметно упрощает ведение стандартной отчетности. В рамках обновленного релиза доступны обработки задолженностей, фиксация расчетов по уступке и входящим поступлениям, а также введена отдельная форма договора для факторинговых компаний.

Факторинг: понятие и виды

Особенности факторинга проводки

По договору поставщик передает товар с возможностью отсрочки платежа. При этом право требовать долг передает фактору, выплачивая за это ему комиссию. Такой подход позволяет фирмам продавать продукцию, вкладывать деньги в совершенствование своей системы. Однако после уступки на клиенте остаются первоначальные обязательства, поэтому они продолжает нести риски. Он выступает в качестве поручителя должника.

По законодательству (ст. 128 ГК РФ). Такое требование является частью имущества организации. Продажа уступки отражается во всех бухгалтерской документации в качестве активов. Поступления от продажи будут прописаны в качестве операционных доходов.

Факторинг: понятие и виды

Факторинговые услуги предоставляют банки или специализированные организации (факторы). Заключаются эти услуги в том, что за определенную сумму вознаграждения (комиссии), фактор передает клиенту денежные средства в счет предстоящих оплат от покупателей. Такое финансирование под уступку денежного требования и называют факторингом.

Гражданские правоотношения между фактором (финансовым агентом) и клиентом регламентируются нормами главы 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования». В соответствии со статьей 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику). При этом денежное требование вытекает из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Предметом уступки, под которую предоставляется финансирование, может быть (ст. 826 ГК РФ):

Различают следующие виды факторинга:

При классическом факторинге поставщик (клиент) получает финансирование от фактора в обмен на уступку денежного требования к покупателю за отгруженные товары (оказанные услуги). Покупателя уведомляют об уступке в обязательном порядке. В случае неис-полнения покупателем обязательства перед фактором, задолженность погашается клиентом (поставщиком).

Конфиденциальный факторинг является разновид-ностью классического. Отличие между ними заключается в отсутствии обязательного уведомления покупателя об уступке денежных требований фактору. При этом необходимым условием является перевод денежных средств покупателем на счет в банке, предоставляющем услугу конфиденциального факторинга.

При бездокументарном факторинге первичные документы, подтверждающие отгрузку, фактору предоставлять не нужно. Весь документооборот осуществляется в электронном виде.

Наличие регресса предполагает, что в случае, если покупатель (дебитор) откажется от выплаты задолженности, фактор вправе потребовать от клиента (поставщика) возврата суммы выплаченного финансирования с учетом факторинговой комиссии. В этом случае поставщик выступает поручителем перед факторинговой компанией. Стоимость услуг регрессного факторинга обычно существенно ниже, чем безрегрессного. Именно поэтому он получил наибольшее распространение.

При безрегрессном факторинге все риски возможного неисполнения обязательств покупателем берет на себя фактор. Соответственно, если покупатель (дебитор) впоследствии отказывается выплачивать задолженность, фактор не может обратиться к поставщику с требованием о ее погашении.

Отдельно необходимо выделить реверсивный факторинг. Его также называют «закупочным» и «обратным».

Он отличается от классического тем, что договор с фактором заключает не поставщик, а покупатель. Соответственно, и комиссию фактору уплачивает он же (если иное не предусмотрено трехсторонним договором факторинга).

Такие договоры заключаются, если у компании-покупателя ограничена возможность получения отсрочки, либо ее срок необходимо увеличить.

Среди преимуществ договора факторинга можно отметить следующее:

Основным недостатком факторинговых услуг является то, что они стоят дороже кредита.

Реверсивный факторинг с регрессом и без

Сделка с регрессом предполагает возникновение права обратного требования у кредитора по возврату вложенных средств. Если покупатель своевременно не выплатил долг, то финансовая компания может потребовать от поставщика возместить убытки. В такой ситуации покупатель становится должником поставщика, а не финансирующей компании.

Составление соглашения с регрессом позволяет финансовой структуре минимизировать свои риски, связанные с возможной просрочкой платежа. В случае отказа от выплаты долга покупателем или невозможности погасить его вовремя, поставщик товара с отсрочкой сам разбирается с риском неплатежеспособности. В этом случае финансирующая компания не несет каких-либо убытков. Процентная ставка для покупателя устанавливается на более низком уровне, чем при прочих разновидностях кредитования.

При регрессе очевидные минусы складываются только у поставщика: в случае невыполнения обязательств со стороны покупателя, выплата долга ложится на его плечи. Поэтому для минимизации рисков нужно правильно распоряжаться дебиторской задолженностью.

В случае сделки без регресса все риски берет на себя финансирующая компания. И даже в случае неполной выплаты долга со стороны покупателя такой договор не дает право кредитору требовать компенсации ущерба от поставщика. Этот вид сделки выгоден, прежде всего, для поставщика.

Факторинг простыми словами

Задолженности одних компаний перед другими – часто встречающееся явление. Как правило в факторинге участвуют 3 звена:

- Клиент, именуемый поставщиком товара (кредитор).

- Покупатель товара (дебитор).

- Посредник (факторинговая компания — фактор или кредитное учреждение), обеспечивающий продавца денежным требованием.

Посредник осуществляет кредитование клиентов с помощью погашения дебиторской задолженности, которая обычно не превышает полугода.

Если описать этот процесс более доступным языком, то получится, что:

- посредник оплачивает товар кредитора вместо дебитора в размере 80-90% от полной стоимости, выплачивает дебиторскую задолженность и проводит все необходимые платёжные документы;

- дебитор, в свою очередь, активно ведёт бизнес, реализует поставленную продукцию и за счёт этого оплачивает поставленный товар;

- в результате этого процесса фактор выплачивает остаток средств клиенту и получает свои проценты и комиссионные сборы от задолженности должника.

Таким образом, клиент имеет возможность получить денежные средства в полном объёме от фактора, а покупатель может реализовывать товар либо услуги и производить оплату за них при условии отсрочки платежа.

Положительные стороны факторинга:

- обеспечение непрерывности в работе. Заключив договор, поставщик передает право требования по своей дебиторской задолженности банку (фактору). Тем самым он привлекает денежные средства в оборот, с какой бы низкой оперативностью и задержками ни платили контрагенты;

- снижение рисков. Используя данный способ финансирования, фирма возлагает часть рисков неуплаты на банк, получая 60-90 процентов от суммы дебиторской задолженности. Существует и так называемый регрессный факторинг, который освобождает банк от ответственности за неплатеж, но его стоимость ниже на 10 процентов. Есть также риски ликвидности, валютные риски. Последние имеют место в основном при международном факторинге. Благодаря этому инструменту поставщик получает возможность немедленно конвертировать иностранную валюту, избегая ненужных колебаний курсов;

- преимущество для покупателей. Услуга предоставляет покупателям возможность отсрочки платежа по поставкам;

- отсутствие залога. Банки, как правило, за такую услугу не требуют обеспечения. Залогом здесь становится именно дебиторская задолженность;

- быстрота. Предоставление факторинга — довольно быстрый процесс по сравнению с кредитом, для оформления которого требуется множество обосновывающих документов, а сам процесс может длиться месяц.

Некоторые недостатки факторинга:

- Факторинг, предлагаемый российскими банками, стоит довольно дорого. Часто он обходится клиентам дороже, чем обыкновенный кредит. Ведь финансируя дебиторскую задолженность, банк берет на себя риск неплатежа.

- При оформлении сделки фирма получает не более 85–90% от основной суммы задолженности. Остальная часть выплачивается поставщику после погашения задолженности дебитора.

- Услуга предоставляется в основном постоянным высоконадежным клиентам и недоступна для фирм с большим количеством мелких дебиторов.

Размер комиссии зависит от того, какие услуги предоставляет фактор. В большинстве случаев клиент платит проценты от суммы задолженности и фиксированные комиссионные платежи за обработку каждого документа. Стоимость факторинга получается более высокой, чем проценты по бизнес-кредитам (на 3–7 процентов).

Размер платежей зависит также от:

- размера запрашиваемой суммы (обычно чем больше сумма долга, тем ниже проценты по нему);

- срока финансирования (чем дольше срок, тем больше комиссия);

- длительности сотрудничества с данным клиентом и т. д.

Что такое факторинг

Итак, факторинг – это вид финансовых отношений между организациями, позволяющий компании продолжать работу в условиях задержки оплат дебиторской задолженности, но при этом не прибегая к кредитованию для оплаты собственных текущих расходов.

Пример

ООО «Вектор» закупило сырье для производства деталей на 12 миллионов рублей. Однако, собственный покупатель, АО «Быт-Деталь», еще не рассчитался с компанией за предыдущие поставки в размере 15 миллионов рублей. Оплата по договору предусматривает отсрочку платежа сроком до 90 дней. Как компании платить по своим долгам перед поставщиками, персоналом, бюджетом по налогам и взносам в отсутствие денежных поступлений? Выход – брать кредит, что имеет свои существенные недостатки: высокая ставка, ограничение целей кредита и т.д. Либо же – прибегнуть к услугам факторинга, когда третья сторона (фактор) должна будет заплатить за компанию ООО «Вектор» ее поставщикам 12 миллионов, далее получает право требования долга с АО «Быт-Деталь» 15 миллионов рублей. Как только контрагент рассчитывается фактор перечисляет оставшуюся сумму ООО «Вектор» (3 миллиона рублей) и в итоге получит ранее оговоренную в договоре факторинга комиссию за ведение и экономическое обслуживание этой сделки в размере 300 тысяч рублей. Каждая сторона при этом получает свои выгоды.

Как проходит работа по реверсивному факторингу

Реверсивный факторинг часто применяют покупатели, оплачивая товар не сразу, а с отсрочкой. Цель этой системы – создание удобного графика оплаты для покупателя.

Схема работы следующая:

- Вначале оформляется трехсторонняя форма договора между покупателeм, фактором и поставщиком.

- Последний отгружает товар покупателю с оговоренной отсрочкой.

- Затем поставщик передает денежное требованиe фактору вместе с документами, подтверждающими отгрузку (при этом покупатель подтверждает поступление товара и отсутствие претензий по его качеству и количеству).

- Организация, выступающая в роли фактора, оплачивает счета поставщику.

- Как только истекает время отсрочки, закупка товара оплачивается покупателем, который переводит деньги на счет фактора.

- Если покупатель не успевает оплатить задолженность, фактор может предложить оформить дополнительный договор об отсрочке оплаты.

В основном, инициатором реверсивного факторинга являются покупатели, которые после заключения договора получают гибкий график оплаты приобретенного товара. Кроме того, фактор может пойти на дополнительные условия и при необходимости предложить оформить новый договор на отсрочку платежа, если у покупателя возникнут сложности с погашением долга.

Оплату комиссионных услуг фактора часто делят между собой покупатель и поставщик. В отличие от обычной формы факторинга, поставщик получает 100% оплату за отгрузку. При реверсивном факторинге отсутствует регресс, так как при оформлении договора выкупается требование, но оно не передается в обеспечение.

При реверсивном факторинге отсутствует регресс, так как при оформлении договора выкупается требование, но оно не передается в обеспечение.

Поставщик товара получает немалую выгоду от данного соглашения в виде:

- Увеличения оборотных средств.

- Защиты от задержки платежей со стороны покупателя.

- Сокращения кассовых разрывов.

Если раньше системой факторинга пользовались только крупные компании, сегодня к нему часто обращаются и представители малого бизнеса.

Есть еще одна форма факторинга, которая действует практически по той же схеме, как и реверсивный, но отличается от нее обеспечением. Это закупочный факторинг, или, как его еще называют, обратный факторинг. При его оформлении клиент получает финансы на сырье и материалы, а в качестве обеспечения выставляет договоры с покупателями.

Типы комиссий, устанавливаемые фактором, различаются между собой:

- Разовая, оформляется вместе со сделкой и взимается за обработку первичных документов.

- За управление дебиторкой.

- За выдачу наличных средств в пределах заключенного договора.

Положение кредитных организаций допускает применение нескольких видов комиссий, но в основном они не превышают 5% от суммы договора.

Реверсивный факторинг – достаточно хороший вариант взаимодействия в бизнесе. Его можно использовать в любой сфере деятельности. Хотя кредитные организации и отдают предпочтение крупным компаниям, они не отказывают и представителям мелких предприятий, если те в свою очередь соответствуют предъявляемым требованиям, которые у каждого финансиста свои.

Виды факторинга

Существующая классификация основывается на критерии определения ответственной стороны, исходя из которого различают следующие факторинговые сделки:

- С регрессом. Подразумевают, что ответственность за добросовестное исполнение дебитором возникающих обязательств принимает на себя поставщик. В тех случаях, когда сторона получателя заявляет отказ, фактор получает право на истребование ранее переведенных им денежных средств. Отличаются сниженной агентской комиссией, что обуславливается минимальным риском.

- Без регресса. Формат, при котором банк уже самостоятельно берется решать вопросы, связанные с потенциальным взысканием задолженности. Продавец при этом исключает для себя вероятность потери части оборота, однако будет вынужден оплатить намного более высокий комиссионный сбор.

Вне зависимости от типа соглашения, положительные аспекты просматриваются для каждой из сторон. К числу плюсов обычно относят отсутствие необходимости в поиске гарантий или залога, получение более выгодных условий, нежели в рамках стандартного кредитного обслуживания, а также меньшую продолжительность рассмотрения заявок.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Факторинговая компания — что входит в обслуживание

За рубежом факторинг представляет собой комплекс услуг, куда входит финансирование, информационное, бухгалтерское и юридическое сопровождение.

В России принято рассматривать факторинг как альтернативу банковскому кредиту. Часто это более доступная услуга, чем кредитные продукты. Компании прибегают к факторингу, когда коммерческие банки отказывают в кредитах.

Многие финансовые структуры не ограничиваются финансированием и предоставляют дополнительные услуги, но сумма комиссии при этом увеличивается. Клиенты нередко рассматривают это как способ завысить цену факторинга, потому что не видят ценности дополнительных услуг.